reservas superavit de capital

DESCRIPTION

Contenido teórico y prácticoTRANSCRIPT

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CONTABILIDAD Y AUDITORIA

CONTABILIDAD INTERMEDIA II

CA4-1

GRUPO N° 5

RESULTADOS, RESERVAS, SUPERÁVIT DE CAPITAL Y ASPECTOS A REVELARSE

INTEGRANTES:

MAYRA ALEJANDRA BURBANO CRUZ

CINDY YONHAIRA MOREIRA INTRIAGO

DAYANA DAYVED PINEDA GUACHICHULLCA

YADIRA CAROLINA RECALDE CONDE

20151

2

SOCIEDADES DE PERSONAS

ES LA ASOCIACION DE DOS O MAS

INDIVIDUOS PARA EMPRENDER COMO

COPROPIETARIOS DE UN NEGOCIO CON

FINES DE LUCRO

3

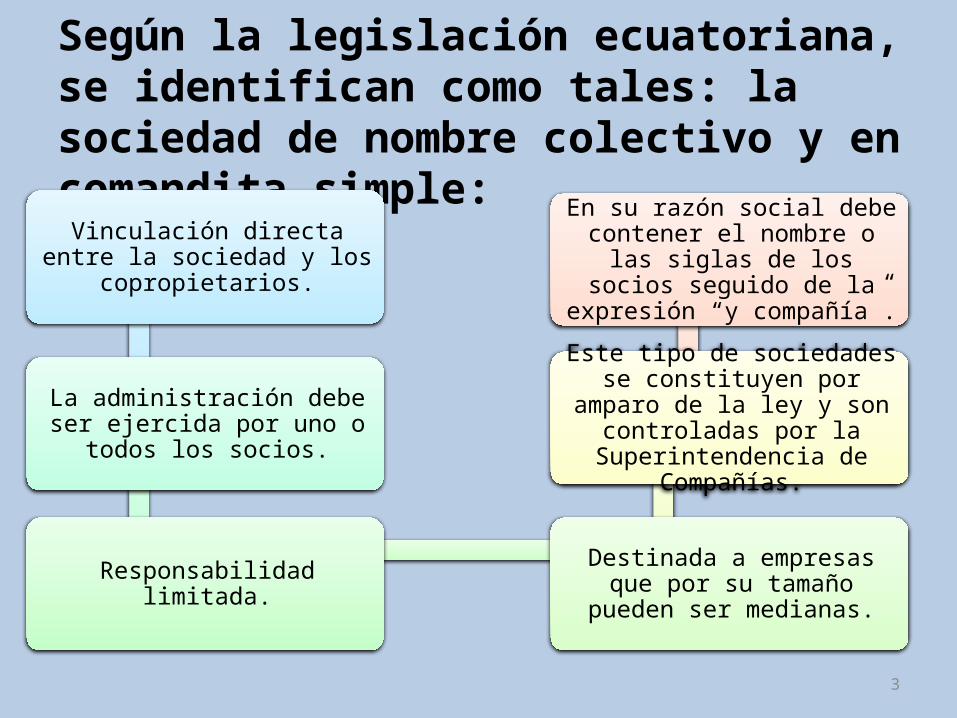

Según la legislación ecuatoriana, se identifican como tales: la sociedad de nombre colectivo y en comandita simple:

Vinculación directa entre la sociedad y los copropietarios.

La administración debe ser ejercida por uno o todos los

socios.

Responsabilidad limitada. Destinada a empresas que por su tamaño pueden ser medianas.

Este tipo de sociedades se constituyen por amparo de la ley y

son controladas por la Superintendencia de Compañías.

En su razón social debe contener el nombre o las siglas de los socios

seguido de la expresión “y compañía”.

4

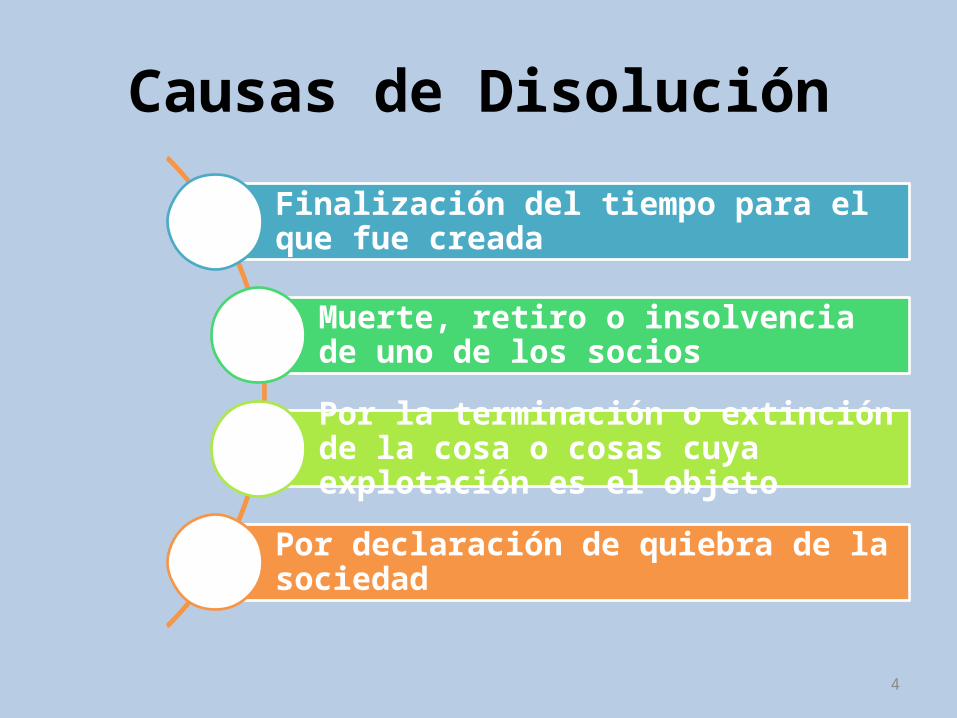

Causas de Disolución

Finalización del tiempo para el que fue creada

Muerte, retiro o insolvencia de uno de los socios

Por la terminación o extinción de la cosa o cosas cuya explotación es el objeto

Por declaración de quiebra de la sociedad

5

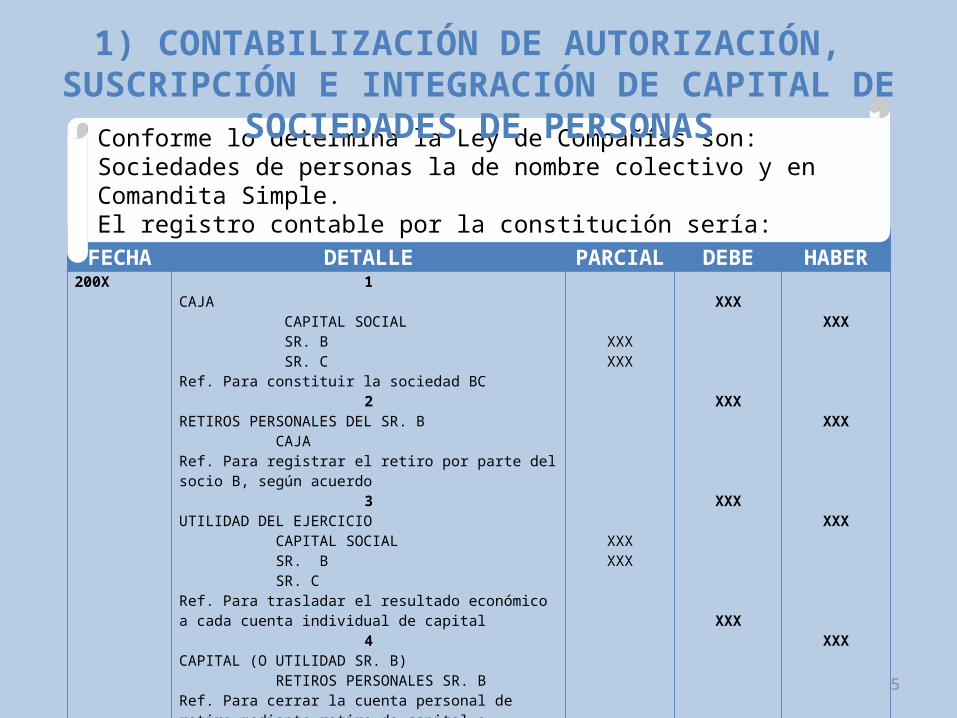

FECHA DETALLE PARCIAL DEBE HABER200X 1

CAJA CAPITAL SOCIAL SR. B SR. CRef. Para constituir la sociedad BC

2RETIROS PERSONALES DEL SR. B CAJARef. Para registrar el retiro por parte del socio B, según acuerdo

3UTILIDAD DEL EJERCICIO CAPITAL SOCIAL SR. B SR. CRef. Para trasladar el resultado económico a cada cuenta individual de capital

4CAPITAL (O UTILIDAD SR. B) RETIROS PERSONALES SR. B Ref. Para cerrar la cuenta personal de retiro mediante retiro de capital o compensación con utilidades

XXXXXX

XXXXXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

XXX

Conforme lo determina la Ley de Compañías son:Sociedades de personas la de nombre colectivo y en Comandita Simple. El registro contable por la constitución sería:

1) CONTABILIZACIÓN DE AUTORIZACIÓN, SUSCRIPCIÓN E INTEGRACIÓN DE CAPITAL DE SOCIEDADES DE PERSONAS

6

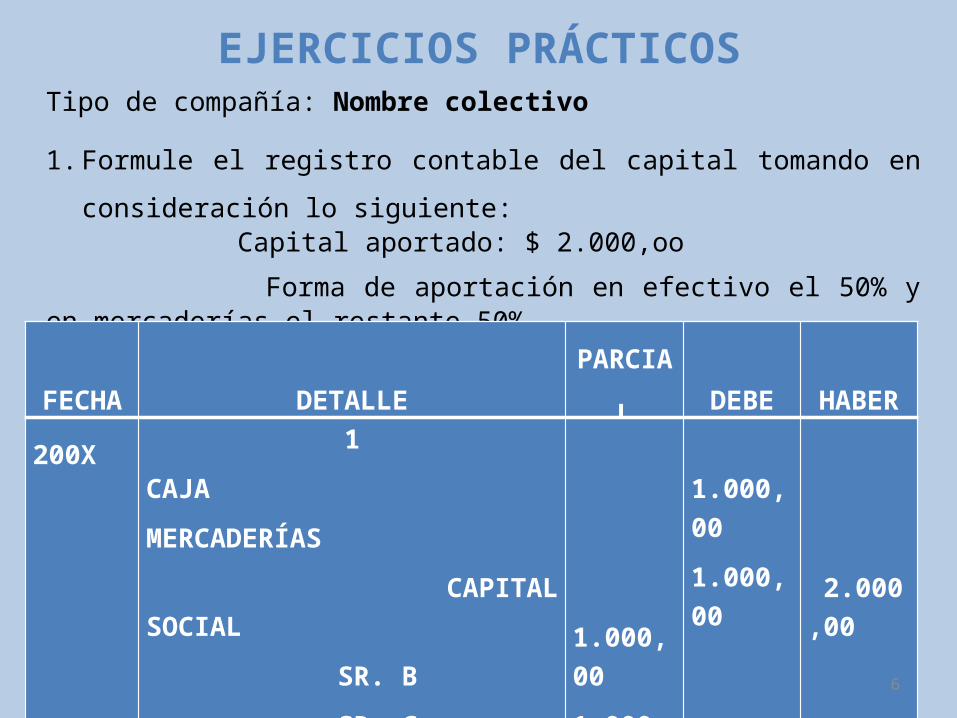

Tipo de compañía: Nombre colectivo

1. Formule el registro contable del capital tomando en consideración lo

siguiente: Capital aportado: $ 2.000,oo

Forma de aportación en efectivo el 50% y en mercaderías el restante 50%

FECHA DETALLE PARCIAL DEBE HABER200X 1

CAJAMERCADERÍAS CAPITAL SOCIAL SR. B SR. CRef. Para constituir la sociedad BC

1.000,001.000,00

1.000,001.000,00

2.000,00

EJERCICIOS PRÁCTICOS

7

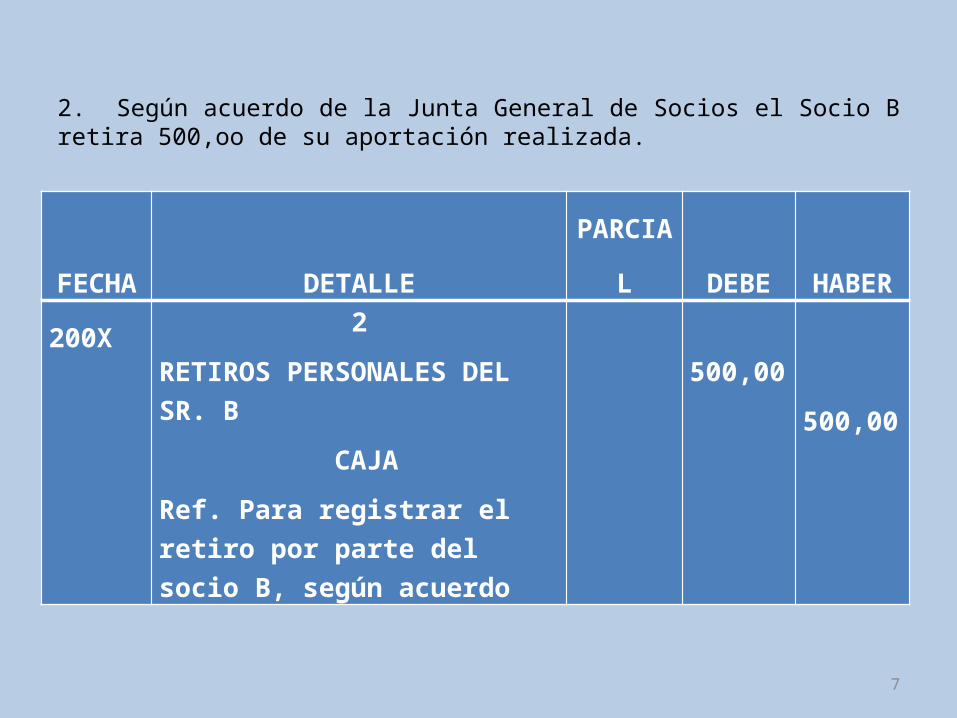

FECHA DETALLE PARCIAL DEBE HABER200X 2

RETIROS PERSONALES DEL SR. B CAJARef. Para registrar el retiro por parte del socio B, según acuerdo

500,00

500,00

2. Según acuerdo de la Junta General de Socios el Socio B retira 500,oo de su aportación realizada.

8

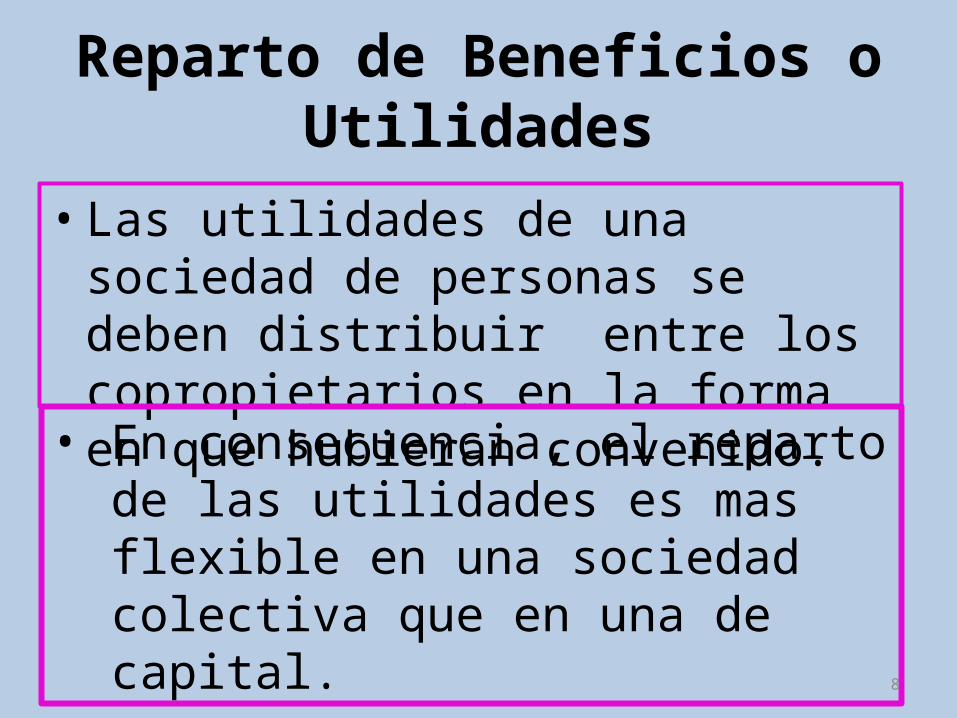

Reparto de Beneficios o Utilidades

• Las utilidades de una sociedad de personas se deben distribuir entre los copropietarios en la forma en que hubieran convenido.• En consecuencia, el reparto de las

utilidades es mas flexible en una sociedad colectiva que en una de capital.

9

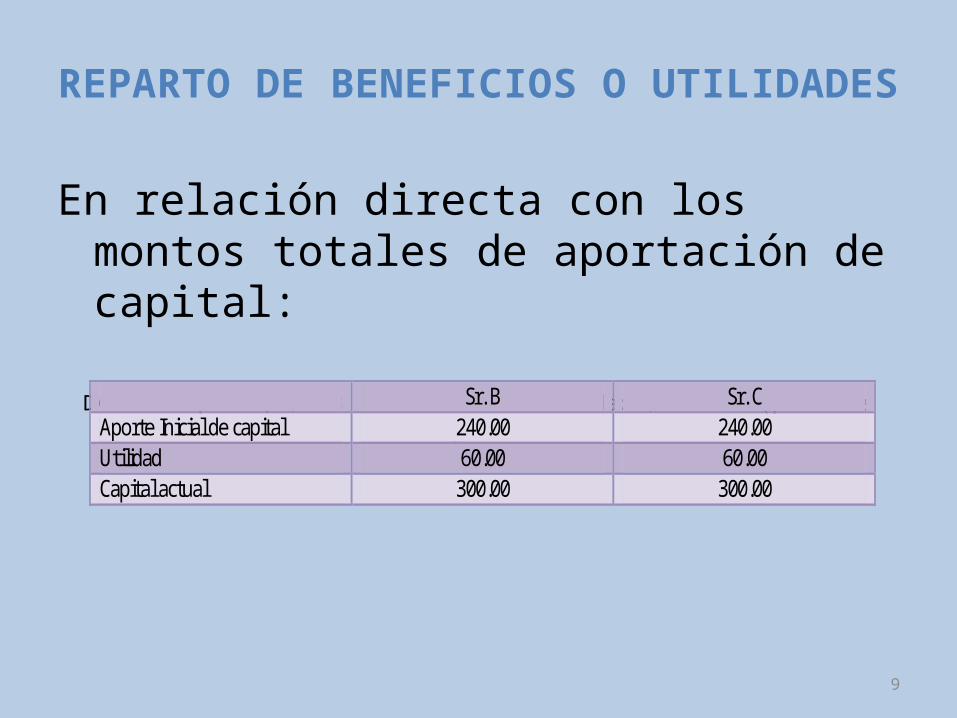

REPARTO DE BENEFICIOS O UTILIDADES

En relación directa con los montos totales de aportación de capital:

DATOS: Capital, $ 240.00 c/socio = utilidad $ 120.00 (para los ejemplos)

Sr. B Sr. C Aporte Inicial de capital 240.00 240.00 Utilidad 60.00 60.00 Capital actual 300.00 300.00

10

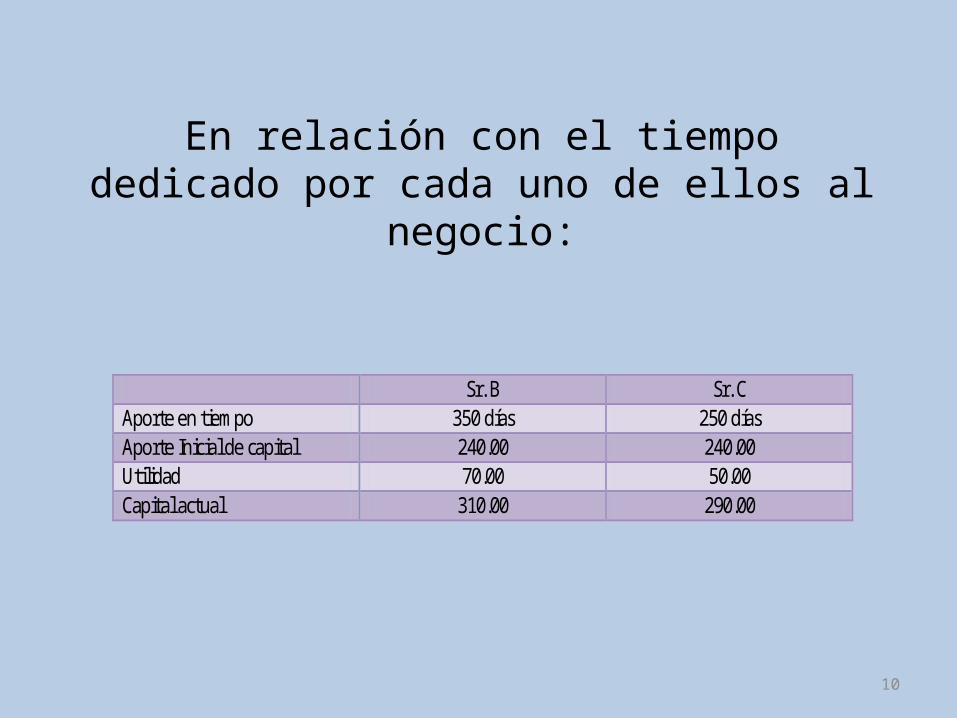

En relación con el tiempo dedicado por cada uno de ellos al negocio:

Sr. B Sr. C Aporte en tiempo 350 días 250 días Aporte Inicial de capital 240.00 240.00 Utilidad 70.00 50.00 Capital actual 310.00 290.00

11

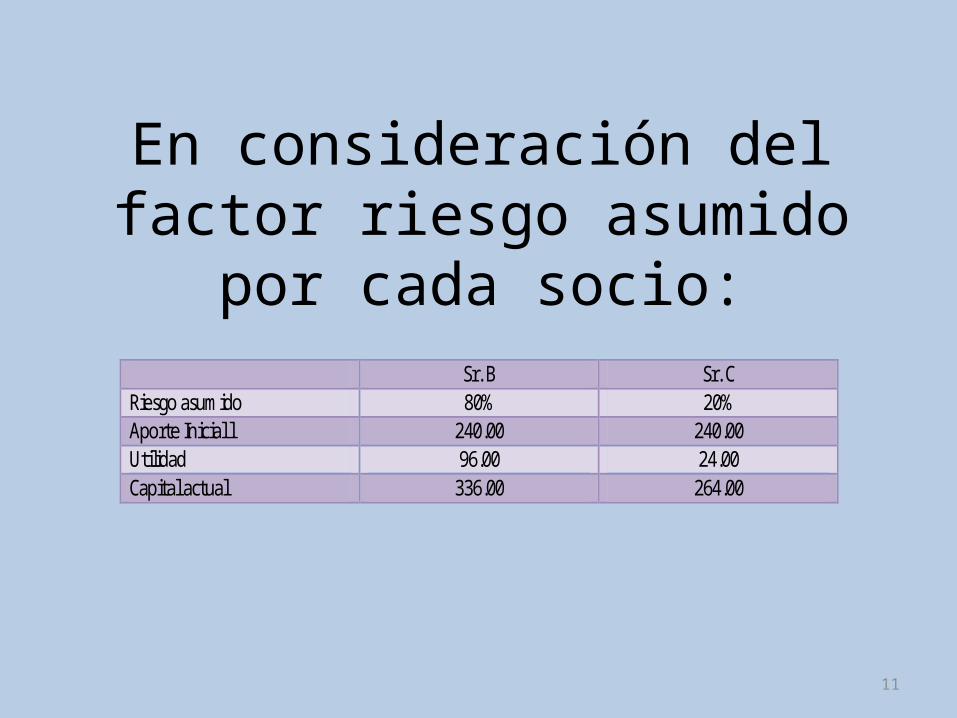

En consideración del factor riesgo asumido por cada socio:

Sr. B Sr. C Riesgo asumido 80% 20% Aporte Inicial l 240.00 240.00 Utilidad 96.00 24.00 Capital actual 336.00 264.00

12

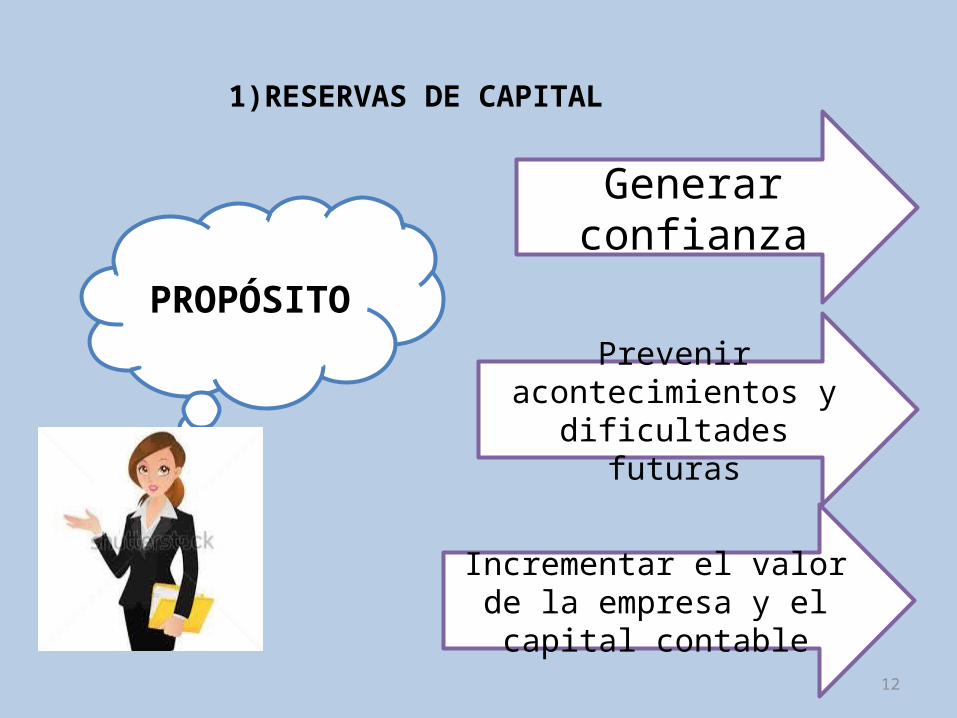

1)RESERVAS DE CAPITAL

Generar confianza

PROPÓSITO

Prevenir acontecimientos y dificultades futuras

Incrementar el valor de la empresa y el capital contable

Para que se pueda establecer y registrar una reserva de capital,

debe n haberse generado utilidades

13

14

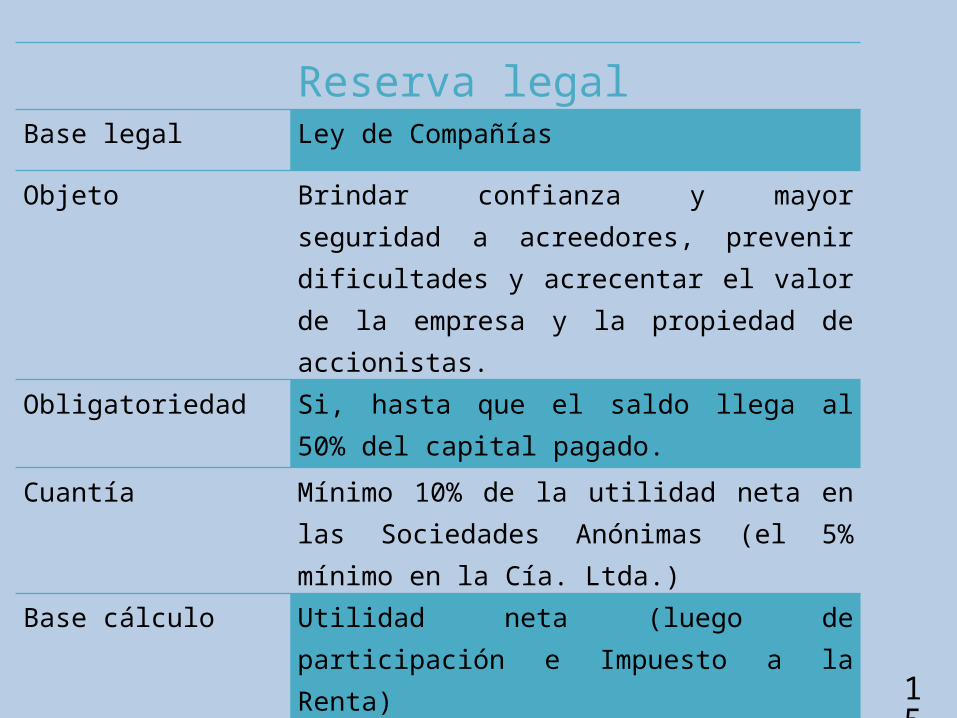

Reserva legalBase legal Ley de Compañías

Objeto Brindar confianza y mayor seguridad a acreedores, prevenir dificultades y acrecentar el valor de la empresa y la propiedad de accionistas.

Obligatoriedad Si, hasta que el saldo llega al 50% del capital pagado.

Cuantía Mínimo 10% de la utilidad neta en las Sociedades Anónimas (el 5% mínimo en la Cía. Ltda.)

Base cálculo Utilidad neta (luego de participación e Impuesto a la Renta)

Cuentas “Reserva legal”

15

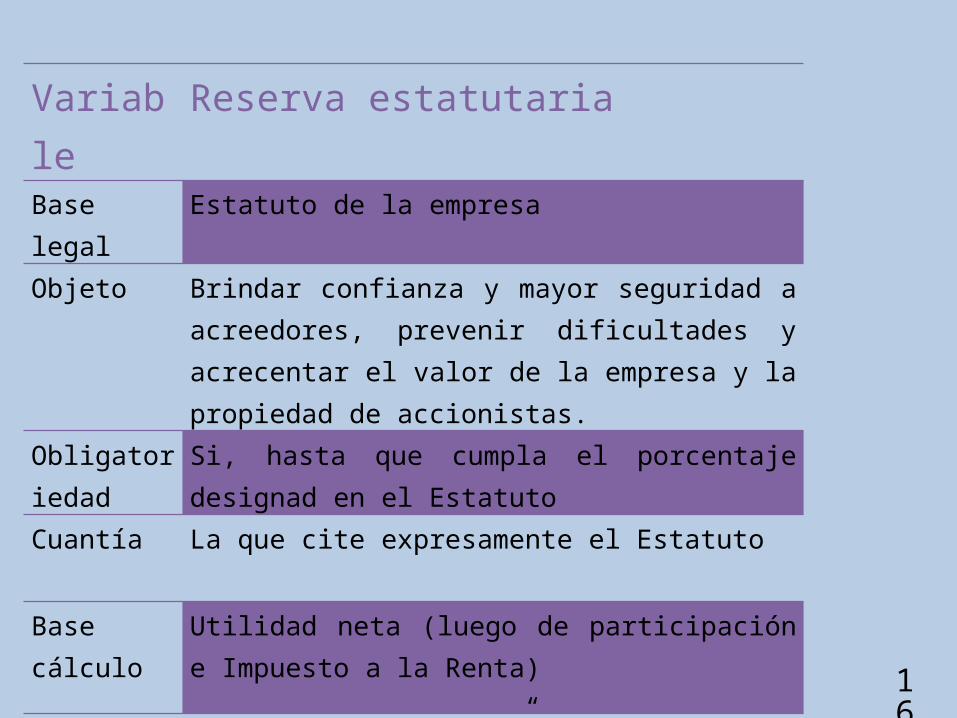

Variable Reserva estatutariaBase legal Estatuto de la empresa

Objeto Brindar confianza y mayor seguridad a acreedores, prevenir dificultades y acrecentar el valor de la empresa y la propiedad de accionistas.

Obligatoriedad

Si, hasta que cumpla el porcentaje designad en el Estatuto

Cuantía La que cite expresamente el Estatuto

Base cálculo Utilidad neta (luego de participación e Impuesto a la Renta)

Cuentas “Reserva estatutaria”

16

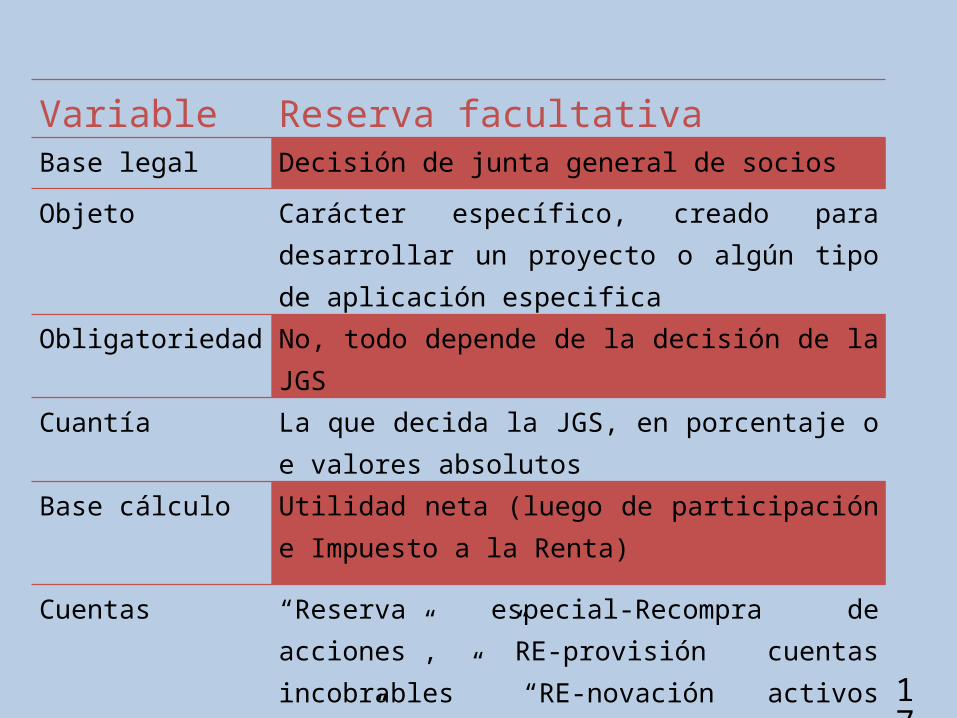

Variable Reserva facultativaBase legal Decisión de junta general de socios

Objeto Carácter específico, creado para desarrollar un proyecto o algún tipo de aplicación especifica

Obligatoriedad No, todo depende de la decisión de la JGS

Cuantía La que decida la JGS, en porcentaje o e valores absolutos

Base cálculo Utilidad neta (luego de participación e Impuesto a la Renta)

Cuentas “Reserva especial-Recompra de acciones”, ”RE-provisión cuentas incobrables” “RE-novación activos fijos” otras

17

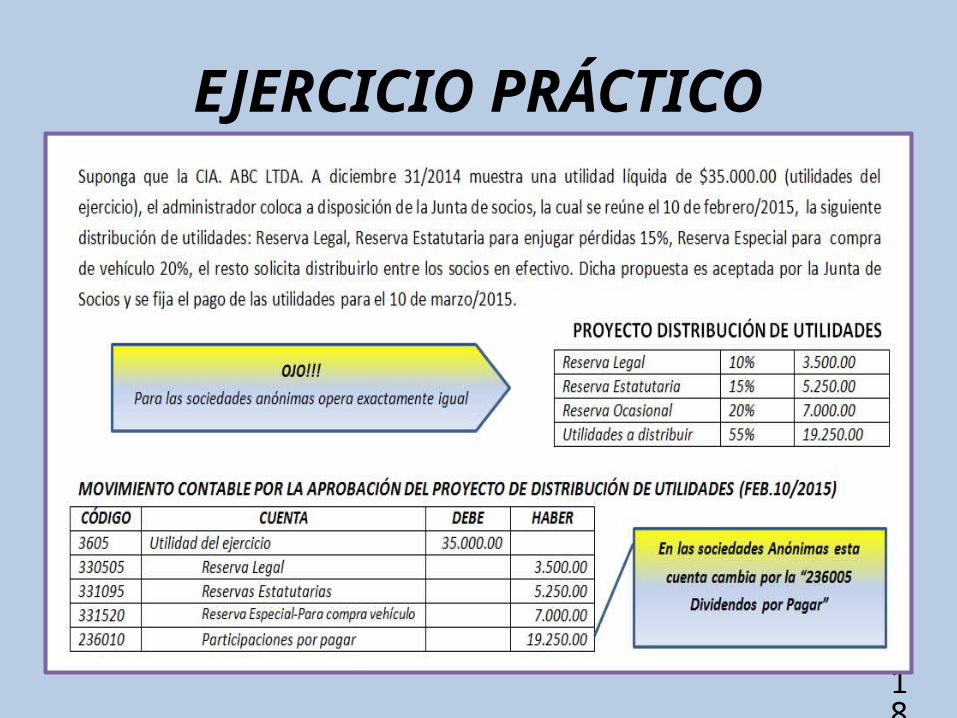

EJERCICIO PRÁCTICO

18

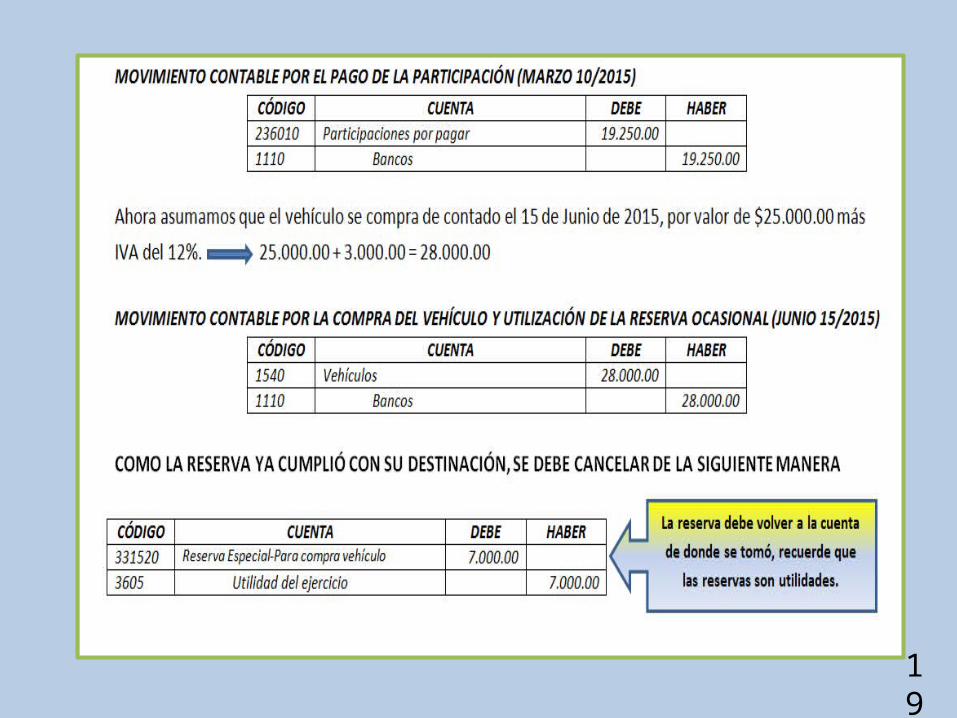

19

20

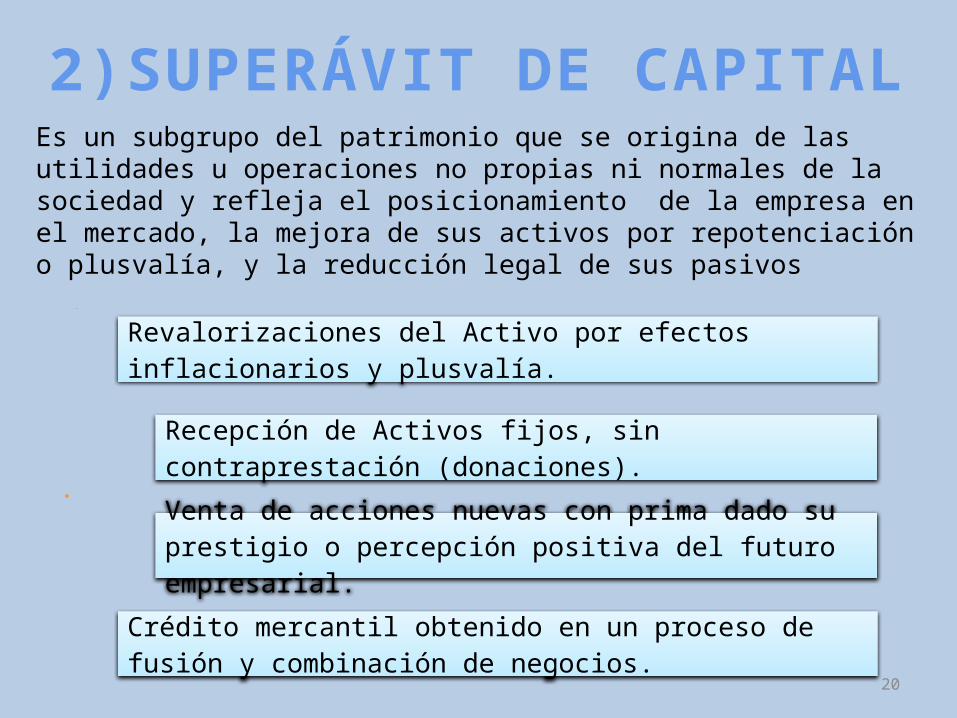

Revalorizaciones del Activo por efectos inflacionarios y plusvalía.

Recepción de Activos fijos, sin contraprestación (donaciones).

Venta de acciones nuevas con prima dado su prestigio o percepción positiva del futuro empresarial.

Crédito mercantil obtenido en un proceso de fusión y combinación de negocios.

2)SUPERÁVIT DE CAPITALEs un subgrupo del patrimonio que se origina de las utilidades u operaciones no propias ni normales de la sociedad y refleja el posicionamiento de la empresa en el mercado, la mejora de sus activos por repotenciación o plusvalía, y la reducción legal de sus pasivos

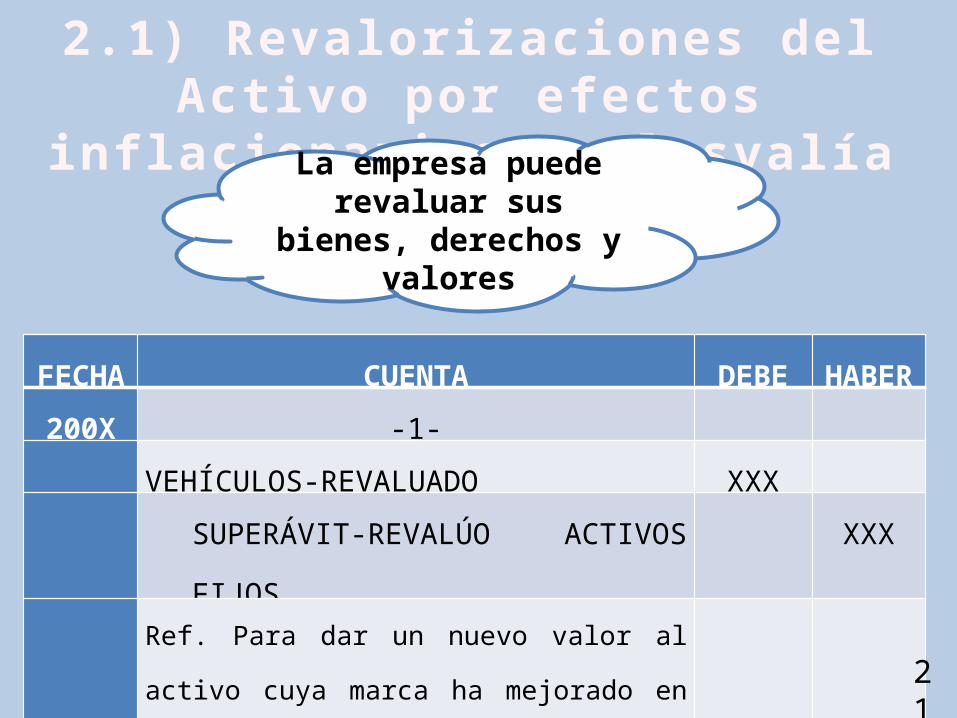

2.1) Revalorizaciones del Acti vo por efectos infl acionarios y plusvalía

La empresa puede revaluar sus bienes, derechos y

valores

FECHA CUENTA DEBE HABER

200X -1-

VEHÍCULOS-REVALUADO XXX

SUPERÁVIT-REVALÚO ACTIVOS FIJOS XXX

Ref. Para dar un nuevo valor al activo cuya marca ha mejorado en el mercado.

21

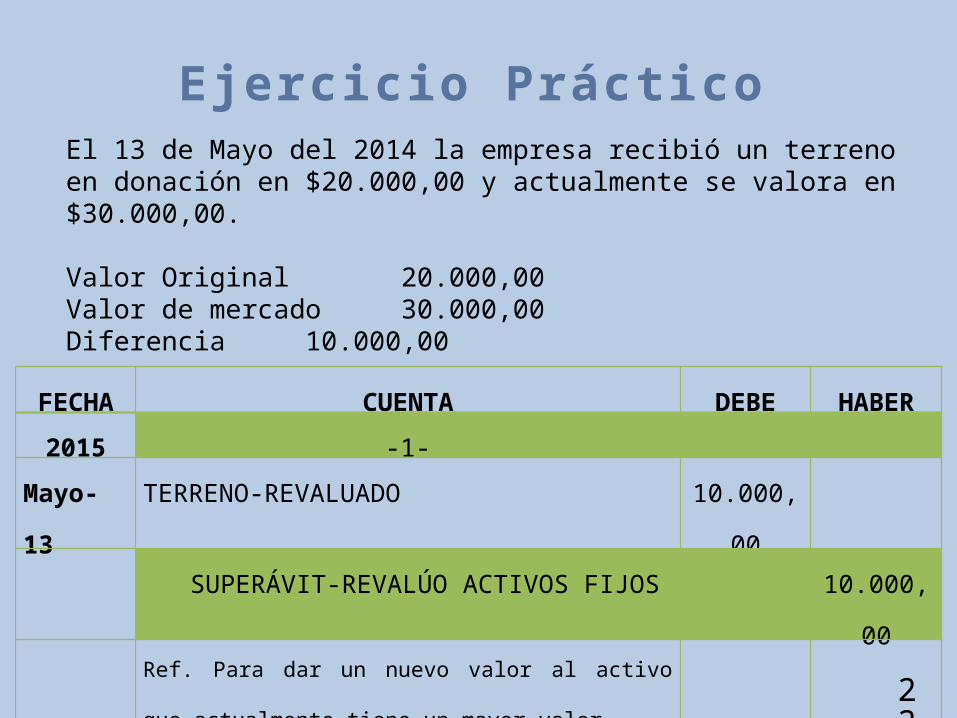

Ejercicio Prácti coEl 13 de Mayo del 2014 la empresa recibió un terreno en donación en $20.000,00 y actualmente se valora en $30.000,00.

Valor Original 20.000,00Valor de mercado 30.000,00Diferencia 10.000,00

FECHA CUENTA DEBE HABER

2015 -1-

Mayo-13 TERRENO-REVALUADO 10.000,00

SUPERÁVIT-REVALÚO ACTIVOS FIJOS 10.000,00

Ref. Para dar un nuevo valor al activo que actualmente tiene

un mayor valor.

22

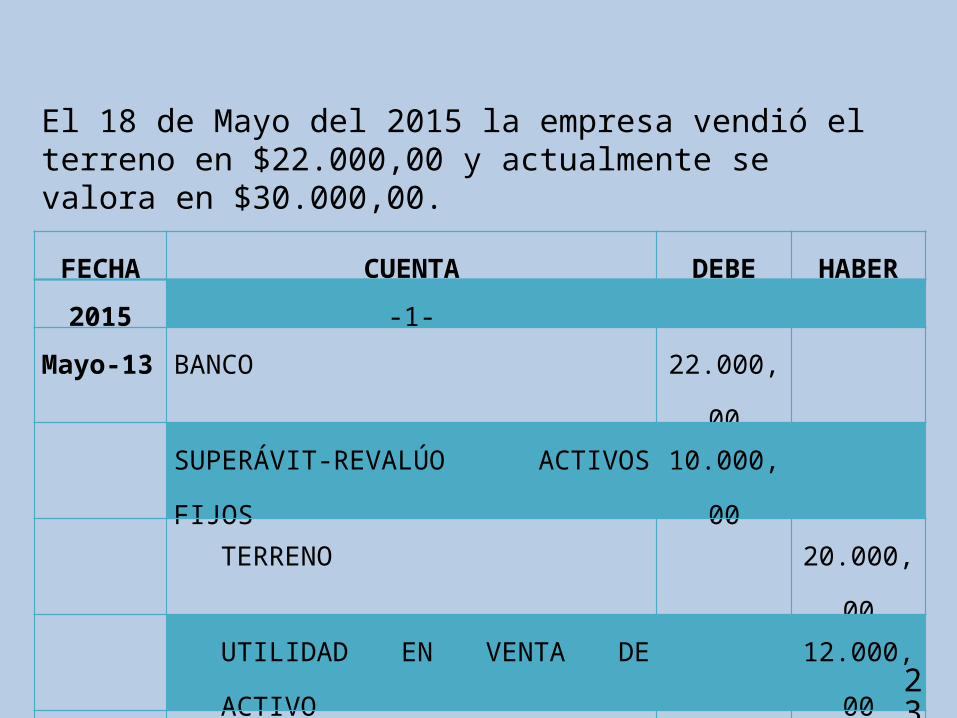

El 18 de Mayo del 2015 la empresa vendió el terreno en $22.000,00 y actualmente se valora en $30.000,00.

FECHA CUENTA DEBE HABER

2015 -1-

Mayo-13 BANCO 22.000,00

SUPERÁVIT-REVALÚO ACTIVOS FIJOS 10.000,00

TERRENO 20.000,00

UTILIDAD EN VENTA DE ACTIVO 12.000,00

Ref. Para dar un nuevo valor al activo que actualmente tiene un mayor valor.

23

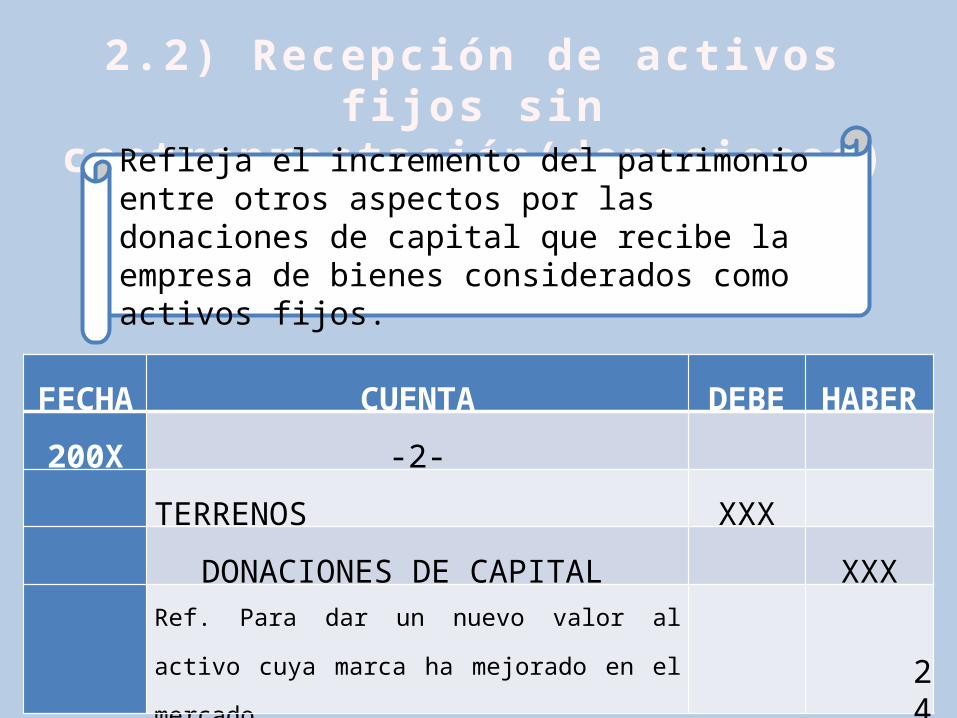

2.2) Recepción de acti vos fi jos s in contraprestación(donaciones)

Refleja el incremento del patrimonio entre otros aspectos por las donaciones de capital que recibe la empresa de bienes considerados como activos fijos.

FECHA CUENTA DEBE HABER

200X -2-

TERRENOS XXX

DONACIONES DE CAPITAL XXX

Ref. Para dar un nuevo valor al activo cuya marca ha mejorado en el mercado.

24

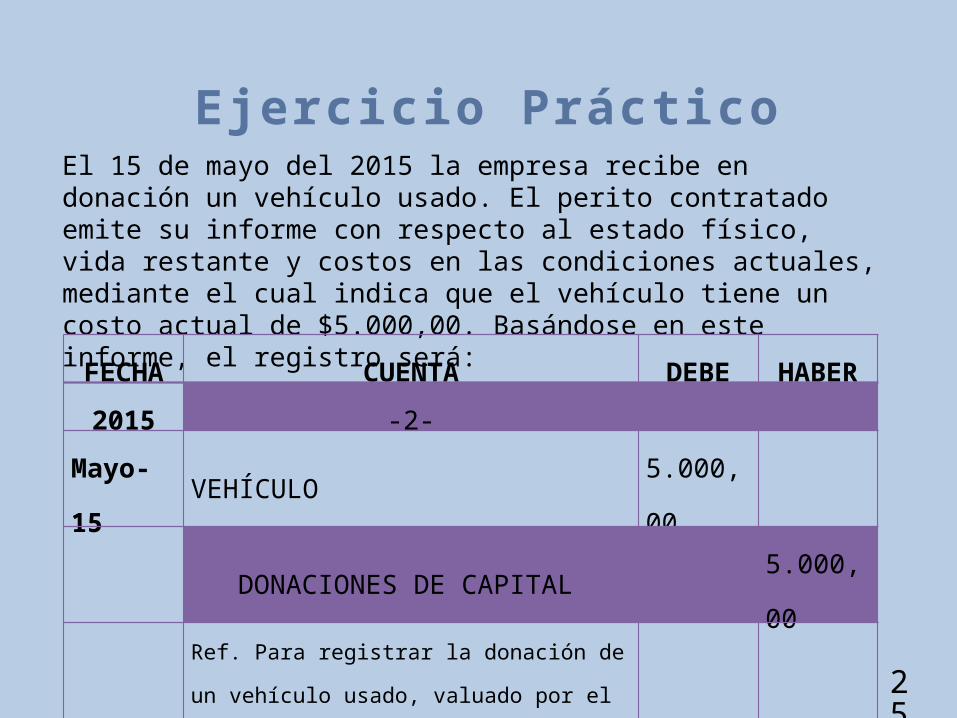

El 15 de mayo del 2015 la empresa recibe en donación un vehículo usado. El perito contratado emite su informe con respecto al estado físico, vida restante y costos en las condiciones actuales, mediante el cual indica que el vehículo tiene un costo actual de $5.000,00. Basándose en este informe, el registro será:

FECHA CUENTA DEBE HABER

2015 -2-

Mayo-15 VEHÍCULO 5.000,00

DONACIONES DE CAPITAL 5.000,00

Ref. Para registrar la donación de un vehículo usado, valuado por el ingeniero Enrique Díaz.

TOTAL 5.000,00 5.000,00

25

Ejercicio Prácti co

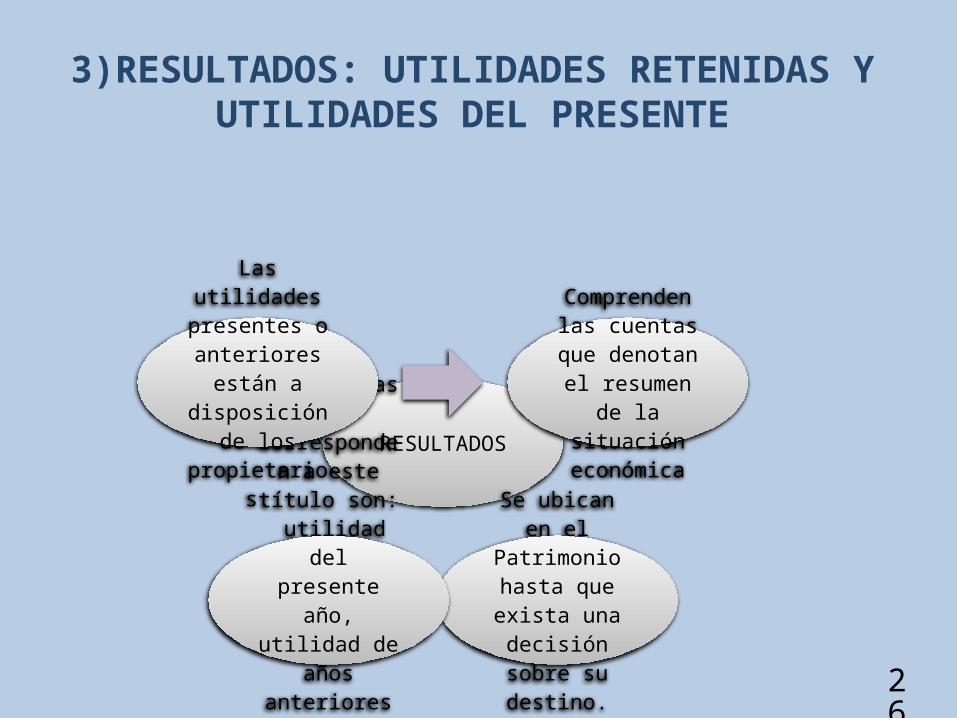

3)RESULTADOS: UTILIDADES RETENIDAS Y UTILIDADES DEL PRESENTE

RESULTADOS

Comprenden las cuentas que denotan el

resumen de la situación

económica

Se ubican en el Patrimonio hasta

que exista una decisión sobre su

destino.

Las cuentas que corresponden a este título son:

utilidad del presente año,

utilidad de años anteriores y

utilidades por realizar.

Las utilidades presentes o

anteriores están a disposición de los propietarios.

26

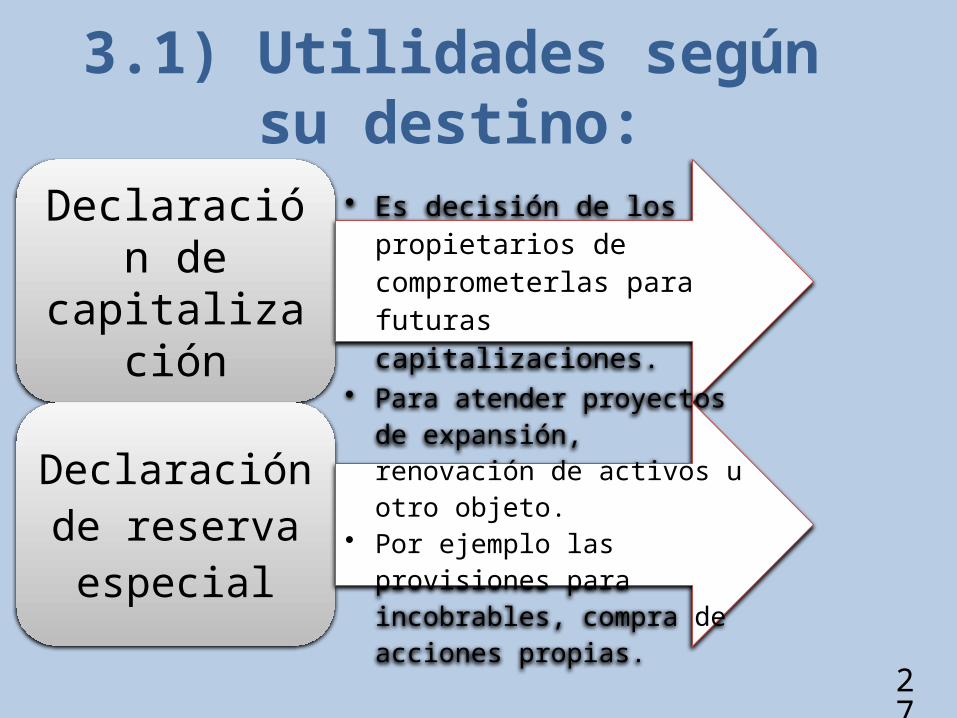

3.1) Utilidades según su destino:

Declaración de

capitalización

• Es decisión de los propietarios de comprometerlas para futuras capitalizaciones.

Declaración de reserva

especial

• Para atender proyectos de expansión, renovación de activos u otro objeto.

• Por ejemplo las provisiones para incobrables, compra de acciones propias.

27

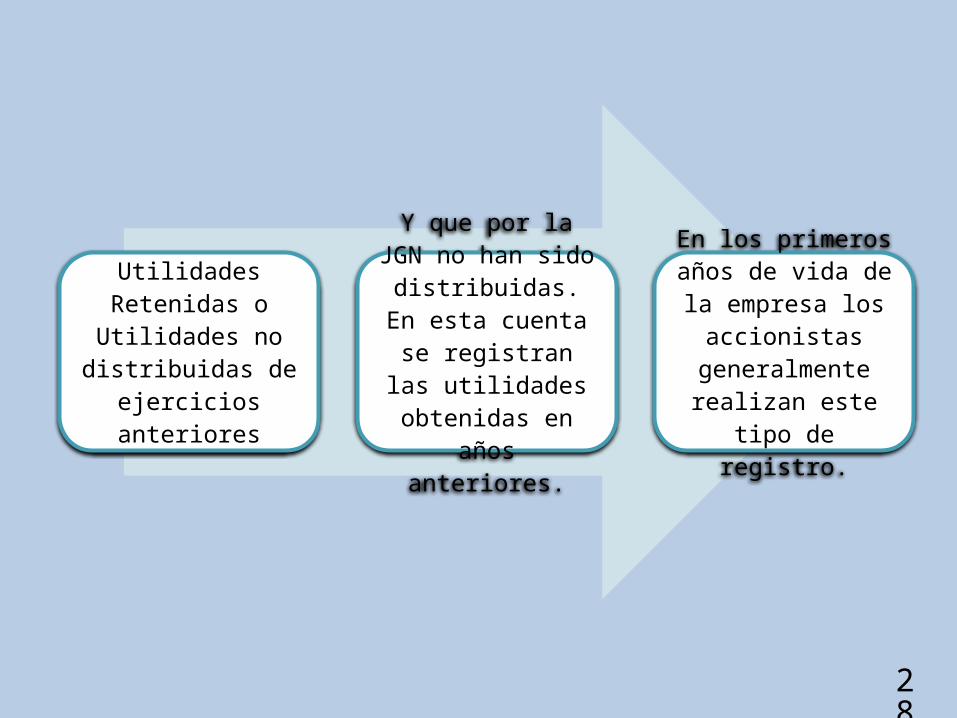

Utilidades Retenidas o Utilidades no distribuidas de

ejercicios anteriores

Y que por la JGN no han sido distribuidas.

En esta cuenta se registran las

utilidades obtenidas en años anteriores.

En los primeros años de vida de la empresa

los accionistas generalmente realizan este tipo de registro.

28

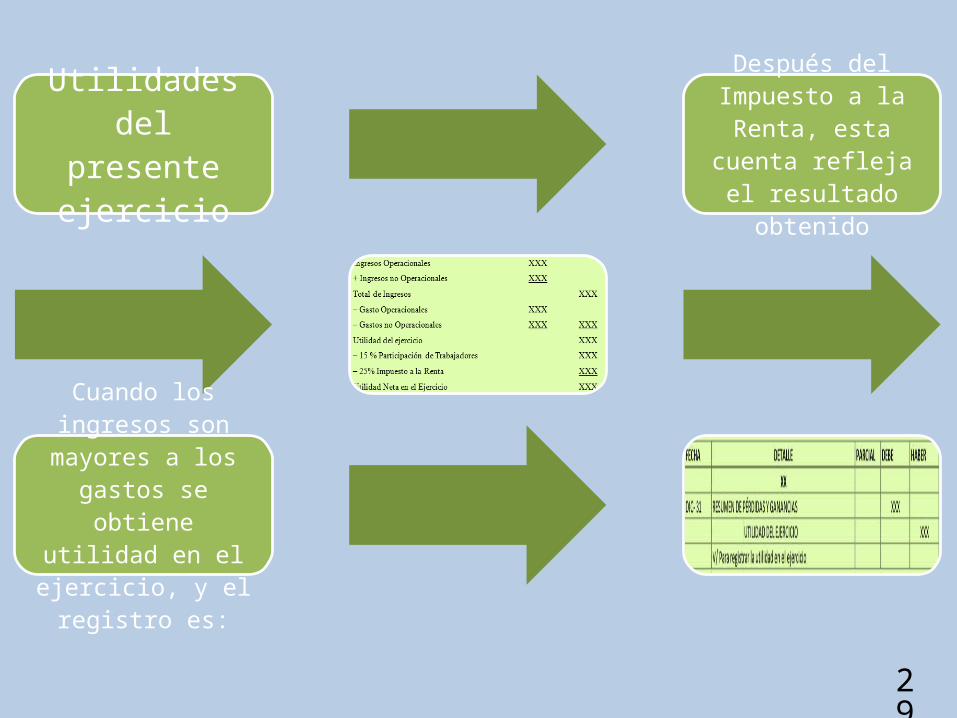

Utilidades del presente ejercicio

Después del Impuesto a la Renta, esta cuenta

refleja el resultado obtenido

Cuando los ingresos son mayores a los gastos se obtiene

utilidad en el ejercicio, y el registro es:

29

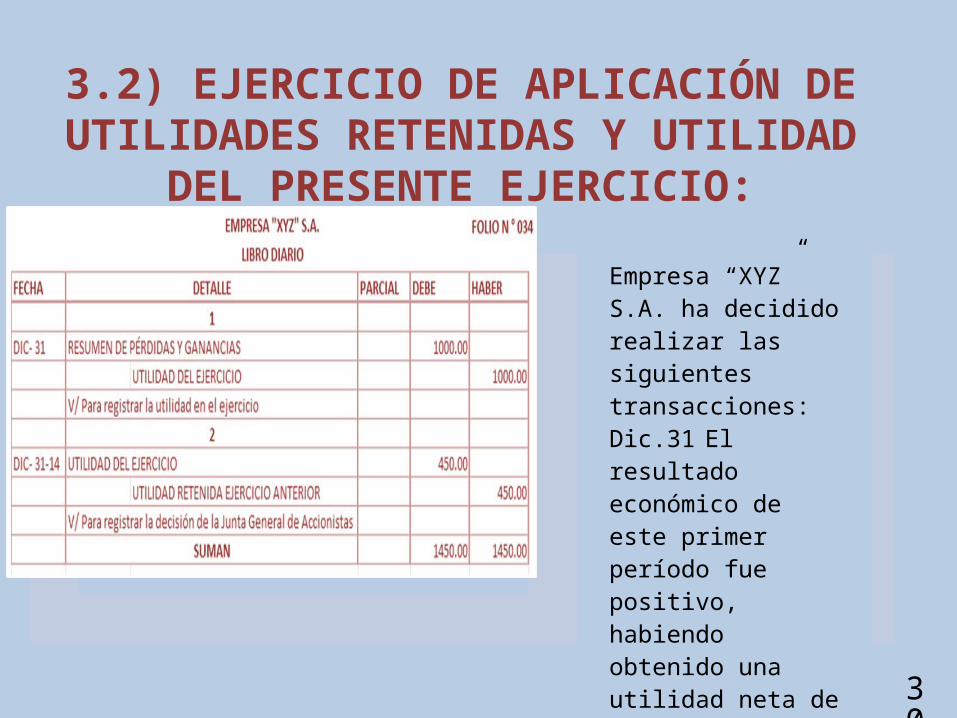

3.2) EJERCICIO DE APLICACIÓN DE UTILIDADES RETENIDAS Y UTILIDAD DEL PRESENTE

EJERCICIO:

Empresa “XYZ” S.A. ha decidido realizar las siguientes transacciones:Dic.31 El resultado económico de este primer período fue positivo, habiendo obtenido una utilidad neta de $ 1.000,00 (luego de impuestos y participaciones).Dic.31 Por decisión de la junta de accionistas, el destino de esta utilidad, luego de constituir la reserva legal, será del $450,00 para utilidades retenidas.

30

31

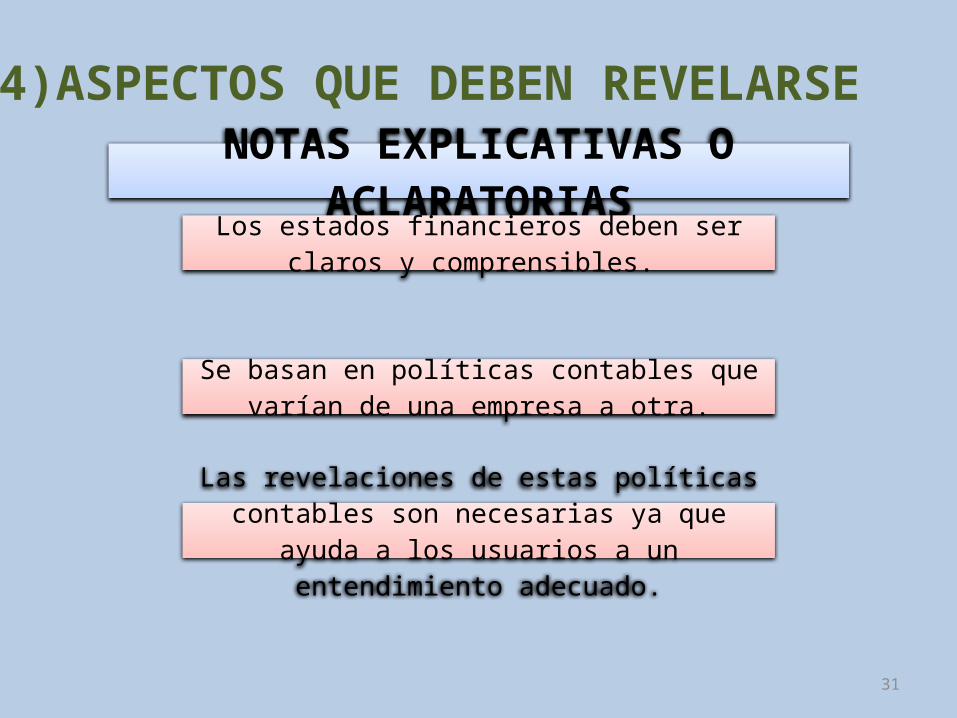

NOTAS EXPLICATIVAS O ACLARATORIASLos estados financieros deben ser claros y

comprensibles.

Se basan en políticas contables que varían de una empresa a otra.

Las revelaciones de estas políticas contables son necesarias ya que ayuda a los usuarios a un

entendimiento adecuado.

4)ASPECTOS QUE DEBEN REVELARSE

32

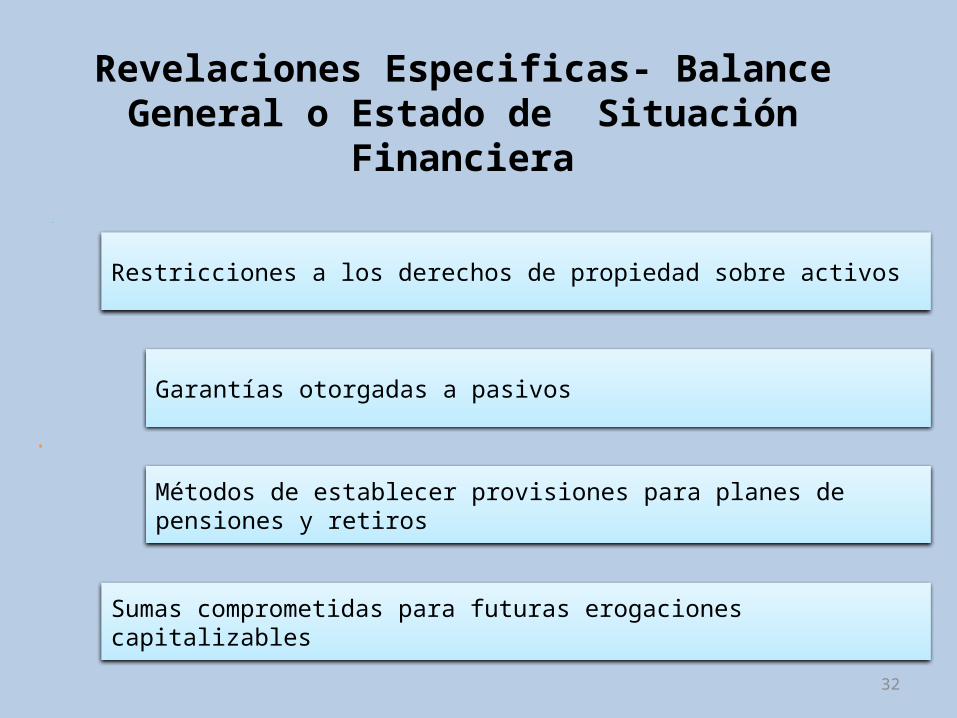

Restricciones a los derechos de propiedad sobre activos

Garantías otorgadas a pasivos

Métodos de establecer provisiones para planes de pensiones y retiros

Sumas comprometidas para futuras erogaciones capitalizables

Revelaciones Especificas- Balance General o Estado de Situación

Financiera

33

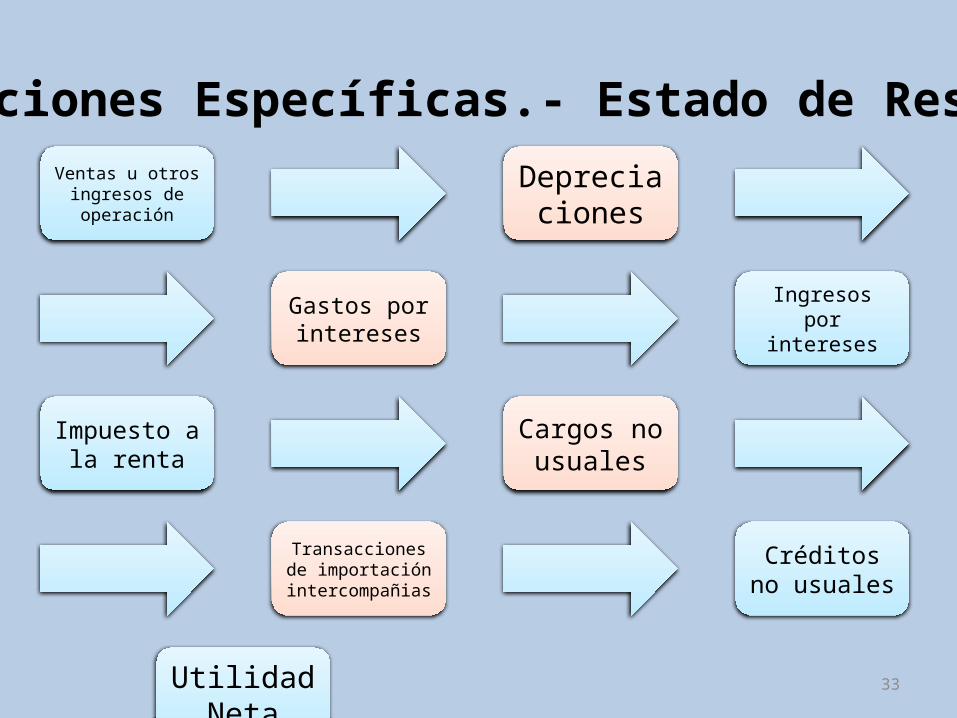

Revelaciones Específicas.- Estado de ResultadoVentas u otros

ingresos de operación

Depreciaciones

Ingresos por intereses

Gastos por intereses

Impuesto a la renta

Cargos no usuales

Créditos no usuales

Transacciones de importación

intercompañias

Utilidad Neta

Con el propósito de que los estados dispongan

de información detallada que puedan

interpretarlos adecuadamente, estos deben ir acompañados de las respectivas notas

aclaratorias

Las notas a los estados financieros deben

presentarse de una forma sistemática. Cada partida del balance, de la cuenta de resultados y del estado de flujos de efectivo, que estén relacionadas con una nota, debe contener

una referencia cruzada para permitir su identificación.

En las notas se incluye información que se exige o se aconseja

presentar a las empresas, así como otro tipo de datos

necesarios para conseguir una

presentación de la imagen fiel.

La información acerca de las bases de

valoración empleadas para la preparación de los estados financieros y las políticas contables específicas pueden ser

agrupadas y presentadas como un componente separado

de los estados financieros

NOTAS A LOS ESTADOS FINANCIEROS

34

5)BIBLIOGRAFÍA

• Bravo Valdivieso, M. (2007) Contabilidad General. 7ma Edición. Editorial NUEVODIA. Quito, Ecuador. Capítulo 6: páginas: 276, 277.

• Zapata Sánchez, P. (2010) Contabilidad General.

McGraw – Hill Interamericana, S.A. Bogotá, Colombia. Capítulo 4: páginas: 266 y 267.

• Espejo Jaramillo, L. (2007) Contabilidad General. 1era

Edición. Editorial de la Universidad Técnica Particular de Loja. Loja, Ecuador. Unidad 9: página 322 y Unidad 12: página 424 y 425

35