relatÓrio e contas do ano de 2013 - cm-mora.pt · 12 ) ox[rvg hf dl[d 7.5 x 13 & rqwdvg hr...

TRANSCRIPT

1

RELATÓRIO E CONTAS DO ANO DE 2013

2

1 – Documentos da Conta

N° DESIGNACAO CODIGO POCAL GRUPO 1

1 • Caracterização da entidade 8.1 X

2 • Relatório de gestão 13 X

3 • Notas ao balanço e à demonstração de resultados 8.2 X

4 • Balanço 5 X

5 • Demonstração de resultados 6 X

6 • Plano plurianual de investimentos 7.1 X

7 • Orçamento (Resumo) 7.2 X

8 • Orçamento 7.2 X

9 • Controlo orçamental da despesa 7.3.1 X

10 • Controlo orçamental da receita 7.3.2 X

11 • Execução do Plano plurianual de investimentos 7.4 X

12 • Fluxos de caixa 7.5 X

13 • Contas de ordem 7.5 X

14 • Operações de tesouraria 7.6 X

15 • Modificações do orçamento - receita 8.3.1.1 X

16 • Modificações do orçamento - despesa 8.3.1.2 X

17 • Modificações ao Plano plurianual de investimentos 8.3.2 X

18 • Contratação administrativa - Situação dos contratos 8.3.3 X

19 • Transferências correntes - despesa 8.3.4.1 X

20 • Transferências de capital - despesa 8.3.4.2 X

21 • Subsídios concedidos 8.3.4.3 X

22 • Transferências correntes - receita 8.3.4.4 X

23 • Transferências de capital - receita 8.3.4.5 X

24 • Subsídios obtidos 8.3.4.6 X

25 • Activos de rendimento fixo 8.3.5.1 X

26 • Activos de rendimento variável 8.3.5.2 X

27 • Empréstimos 8.3.6.1 X

28 • Outras dívidas a terceiros 8.3.6.2 X

29 • Guia de remessa X

30 • Acta da reunião em que foi discutida e votada a conta X

31 • Norma de controlo interno e suas alterações 2.9 X

32 • Resumo Diário de Tesouraria 12.2.9 X

33 • Síntese das reconciliações bancárias X

34 • Mapa de Fundos de Maneio X

35 • Relação de emolumentos notariais e custas de execuções fiscais X

36 • Relação de acumulação de funções X

37 • Relação nominal de responsáveis X

38

• Relatório e contas das sociedades comerciais previstas no artigo

3.º da Lei n.º 50/2012, de 31 de agosto, nas quais exerçam uma

influência significativa1

Fluviário

39 •Ata da deliberação de aprovação do relatório e contas Fluviário

40 • Cópia da certificação legal de contas, se emitida Fluviário

41 • Relação nominal dos responsáveis Fluviário

DOCUMENTOS DE PRESTACAO DE CONTAS

Instruçõesn.º 1/2001— 2.ª Secção — instruções para a organização e documentação das contas das autarquias locais e

entidades equiparadas abrangidas pelo Plano Oficial de Contabilidade das Autarquias Locais (POCAL).

3

1 CARACTERIZAÇÃO DA ENTIDADE

1.1 -Identificação

Município de Mora

Morada: Rua do Município, Nº 41, 7490 - 243 Mora

Telefone: 266 439 070

Fax: 266 403 260

E-mail: [email protected]

NIF: 501129103

1.2 - Executivo

O executivo que exerceu funções até 17 de Outubro de 2013 era composto por:

Presidente

Eng.º Luís Simão Duarte de Matos

Vereadores

Dr. José Manuel Ribeiro Pinto

Marco Filipe Barreiros Pires

António José Catarro Simões

José Manuel da Silva Matos

O Presidente e os Vereadores José Manuel Ribeiro Pinto e Marco Filipe Barreiros

Pires exerceram funções em regime de permanência.

Não tiveram pelouros atribuídos os Vereadores António José Catarro Simões e José

Manuel da Silva Matos

Desde 18 de Outubro de 2013, o executivo passou a ter a seguinte composição:

Presidente

Eng.º Luís Simão Duarte de Matos

Vereadores

Dr. José Manuel Ribeiro Pinto

Marco Filipe Barreiros Pires

Eng.º Hugo de Sousa Marques Carreiras

Dr. João Filipe Chaveiro Libório

4

No novo executivo, com excepção do Vereador João Filipe Chaveiro Libório, todos os

demais eleitos do executivo detêm pelouros e exercem funções em regime de permanência.

O município não dispõe de serviços municipalizados.

Detém 100% da participação na empresa municipal ”FLUVIÁRIO DE MORA”.

A portaria 474/2010, de 15 de Junho, veio definir a orientação genérica relativa à

consolidação de contas no âmbito do sector público administrativo. Esta matéria passou a

estar agora definida no artigo 75º da Lei 73/2013, de 3 de Setembro (nova LFL), segundo a

qual o Município deverá apresentar a consolidação da conta em Junho.

2 – RELATÓRIO DE GESTÃO

2.1 - INTRODUÇÃO

O executivo municipal apresenta, nos termos da alínea i) do n.º 1 do art.º 33º da Lei n.º 75/2013,

de 12 de Setembro, os DOCUMENTOS DE PRESTAÇÃO DE CONTAS (DPC) relativos à gerência

correspondente ao exercício financeiro do ano de 2013.

Nos termos da alínea l) do n.º 2 do art.º 25º do referido diploma legal, os DPC serão apreciados e

votados pela Assembleia Municipal, devendo ser enviados posteriormente ao Tribunal de

Contas.

Os DPC foram elaborados segundo as regras e princípios definidos no Decreto-Lei n.º 54-A/99,

de 22 de Fevereiro (POCAL), e apresentados conforme estabelece a Resolução 4/2001 - 2.

Secção - Tribunal de Contas, de 12 de Julho de 2001 -Instruções 01/2001, alterada pela

Resolução 26/2013, de 21 de Novembro.

Os DPC, bem como o presente relatório, foram sujeitos a parecer do Revisor Oficial de

Contas, fazendo parte da presente prestação o relatório e parecer emitido por esta

entidade.

Os DPC correspondem ao exercício do último ano do mandato 2009-2013 e ao início do

presente mandato iniciado em 18 de Outubro do mesmo ano. Não havendo alteração

integral do executivo (manteve-se o Presidente, Luís Simão Duarte de Matos, e os

Vereadores José Manuel Ribeiro Pinto e Marco Filipe Barreiros Pires), não existem contas

partidas, limitando-se à indicação da alteração de responsáveis pelos dois períodos.

Concluído o último ano do mandato 2009-2013, é altura de fazer o balanço não apenas do

presente exercício como igualmente assinalar os aspectos mais relevantes:

5

Persistência e agravamento da crise económica e social caracterizada, entre muitos

outros aspectos, pelos enormes constrangimentos causados ao Poder Local e aos

seus trabalhadores.

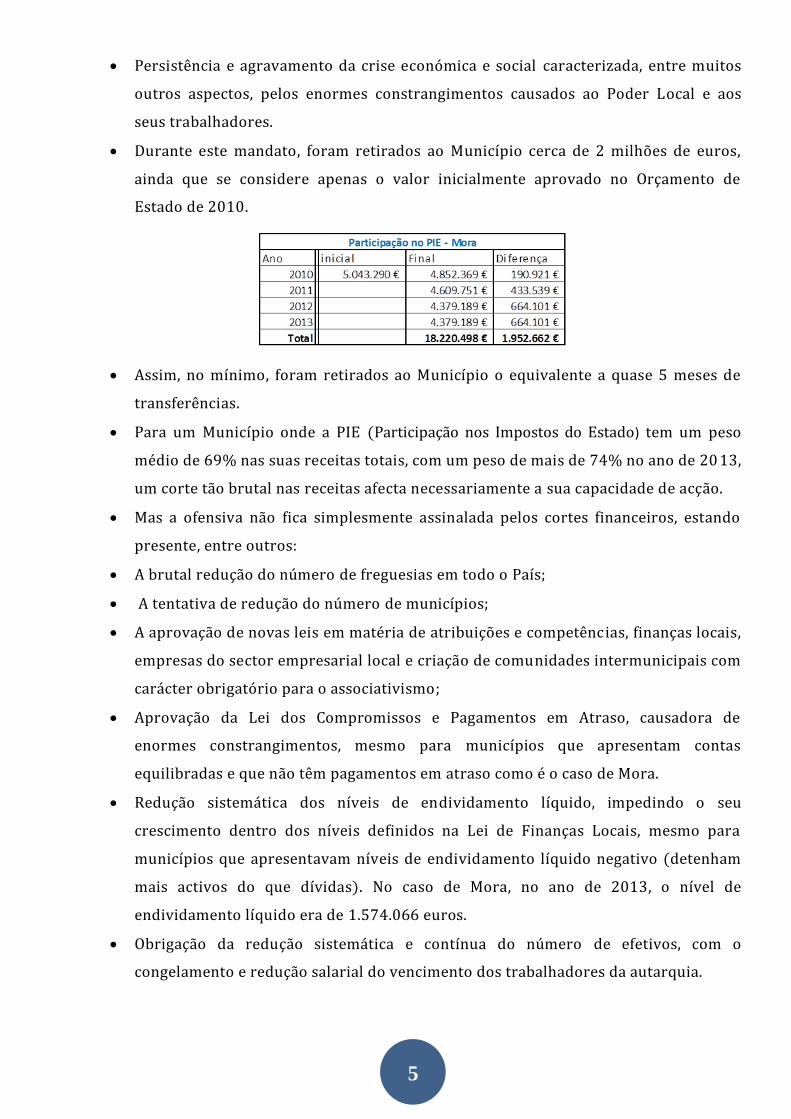

Durante este mandato, foram retirados ao Município cerca de 2 milhões de euros,

ainda que se considere apenas o valor inicialmente aprovado no Orçamento de

Estado de 2010.

Assim, no mínimo, foram retirados ao Município o equivalente a quase 5 meses de

transferências.

Para um Município onde a PIE (Participação nos Impostos do Estado) tem um peso

médio de 69% nas suas receitas totais, com um peso de mais de 74% no ano de 20 13,

um corte tão brutal nas receitas afecta necessariamente a sua capacidade de acção.

Mas a ofensiva não fica simplesmente assinalada pelos cortes financeiros, estando

presente, entre outros:

A brutal redução do número de freguesias em todo o País;

A tentativa de redução do número de municípios;

A aprovação de novas leis em matéria de atribuições e competências, finanças locais,

empresas do sector empresarial local e criação de comunidades intermunicipais com

carácter obrigatório para o associativismo;

Aprovação da Lei dos Compromissos e Pagamentos em Atraso, causadora de

enormes constrangimentos, mesmo para municípios que apresentam contas

equilibradas e que não têm pagamentos em atraso como é o caso de Mora.

Redução sistemática dos níveis de endividamento líquido, impedindo o seu

crescimento dentro dos níveis definidos na Lei de Finanças Locais, mesmo para

municípios que apresentavam níveis de endividamento líquido negativo (detenham

mais activos do que dívidas). No caso de Mora, no ano de 2013, o nível de

endividamento líquido era de 1.574.066 euros.

Obrigação da redução sistemática e contínua do número de efetivos, com o

congelamento e redução salarial do vencimento dos trabalhadores da autarquia.

6

Foi neste quadro de intervenção e agressão da TROIKA à soberania nacional e ao Poder

Local que se desenvolveu o mandato.

O Relatório de Gestão traduz, embora de uma forma sucinta, nas suas diversas peças, o

lançamento, o início da execução, a conclusão e continuidade das prioridades definidas

politicamente nas Grandes Opções do Plano, aprovadas para o mandato, bem como a

execução orçamental, que refletem o trabalho desenvolvido.

Sem prejuízo de uma análise mais detalhada da despesa, do PPI (Plano Plurianual de

Investimentos) e da AMR (Ações Mais relevantes), apresenta-se a síntese da execução

financeira do exercício de 2013:

O ano de 2013 fica assinalado pelo lançamento do projecto “Estação de Imagem”

que, envolvendo um investimento próximo dos 2,5 milhões de euros, marcará

seguramente o mandato de 2013-2017.

A requalificação urbanística, com destaque para as obras de requalificação da Rua

Catarina Eufémia (Mora) e da Rua 25 de Abril (Cabeção) constituiu um dos eixos de

intervenção prioritária no ano de 2013.

A Casa Mortuária de Brotas, a intervenção em edifícios municipais, a beneficiação do

parque de viaturas e máquinas e a beneficiação da rede viária constituíram outros

eixos de intervenção que são de assinalar nesta breve nota.

Finalmente, há que assinalar as consequências da Lei 50/2012 sobre o Fluviário de

Mora. Resultado da crise económica, o número de visitantes decresceu

significativamente, tendo como consequência a existência de um ciclo de 3 anos

consecutivos de resultados negativos na exploração deste equipamento.

Encontrando-se o equipamento a ser gerido e explorado através de uma Empresa

Municipal, impõe a nova Lei do sector que a mesma seja liquidada, pelo que no prazo

de 180 dias os órgãos do Município deverão optar pela opção que melhor sirva a

continuidade do equipamento que tem contribuído a vários níveis para o

desenvolvimento sócio-económico do Concelho e projectado quer no plano nacional

quer além fronteiras.

[1] [2] [3] [4] [1] [2] [3] [4]

Orçamento Compromissos Desp Paga Comprom. P Pagar PPI Executado AMR Executado

15.792.448 € 6.877.383 € 6.244.095 € 633.288 € 8.184.800,00 1.366.071,00 1.289.950,00 686.119

Execução [2]/[1] [3]/[1] [4]/[2] [2]/[1] [4]/[3]

43,5% 39,5% 9,2% 16,7% 53,2%

7

2.2 – ORGANIZAÇÃO MUNICIPAL E POLÍTICA DE PESSOAL

A Lei nº 49/2012, de 29 de Agosto, veio estabelecer que os municípios devem aprovar a

adequação das suas estruturas orgânicas, nos termos do Decreto-Lei nº 305/2009, de 23 de

Outubro, bem como as regras e critérios aí previstos, até 31 de Dezembro de 2012. Neste

sentido, foi aprovado em reunião de Câmara de 28 de Novembro de 2012 e em sessão da

Assembleia Municipal de 14 de Dezembro de 2012 o modelo de estrutura orgânica e estrutura

nuclear da Câmara Municipal de Mora.

O mapa de pessoal, elaborado nos termos da Lei 12-A/ 2008, de 27 de Fevereiro, foi aprovado

em sessão da Assembleia Municipal de 20 de Dezembro de 2013.

Dos lugares constantes do mapa de pessoal encontravam-se preenchidos com pessoal em

funções o número de efetivos discriminado no mapa abaixo:

Pessoal Cargo Político CTFP TI CTFP TD Comissão Serviço Total

Dez-12 Dez-13 Dez-12 Dez-13 Dez-12 Dez-13 Dez-12 Dez-13 Dez-12 Dez-13

Dirigente intermédio de 2º grau 1 2 1 2

Técnico Superior 13 12 13 12

Assistente Técnico 24 23 24 23

Assistente Operacional 87 85 87 85

Informático 4 4 4 4

Cargo Político 3 4 3 4

Soma 128 124 128 124

Redução - - 4 4 4 4

Redução pelo artº. 65º da LOE 2013

Relativamente aos efetivos da EM o quadro é o seguinte

Pessoal Cargo Político CTFP TI CTFP TD Comissão Serviço Total

Dez-12 Dez-13 Dez-12 Dez-13 Dez-12 Dez-13 Dez-12 Dez-13 Dez-12 Dez-13

Dirigente intermédio de 2º grau 1 1 1 1

Técnico Superior 2 2 2 2

Assistente Técnico 5 5 1 5 6

Assistente Operacional 6 6 1 6 7

Informático

Cargo Político

Soma 14 14 2 14 16

Redução

Redução pelo artº. 65º da LOE 2013

O mapa de pessoal não inclui assistentes operacionais afectos à área da educação, os quais, nos

termos do artigo 65.º/5 da Lei n.º 66B/2012, de 31 de Dezembro, não relevam para efeitos da

redução de efetivos.

A redução de pessoal imposta pelo artigo 65º da LOE foi de 4 efectivos.

2.3 - Organização contabilística

Aplicação do POCAL – regime completo.

8

Software – POCAL, Património, Pessoal, Armazéns, Obras Administração Directa, Águas –

MEDIDATA.

Não existe descentralização contabilística.

Foi aplicado o princípio de especialização do exercício, procedendo-se ao corte nas

operações patrimoniais.

2.4 – Outra Informação Considerada Relevante

Nada a assinalar

Mora 17 de Abril de 2014.

O Presidente da Câmara Municipal de Mora

Luís Simão Duarte de Matos

9

3 - ANEXOS ÀS DEMONSTRAÇÕES FINANCEIRAS

O presente relatório observa os princípios definidos no POCAL e na restante legislação que

regula os procedimentos contabilísticos das autarquias locais, tendo em vista evidenciar,

relativamente ao exercício findo em 31 de Dezembro de 2013, o exame às contas e o

cumprimento dos princípios contabilísticos.

3.1 - Notas ao Balanço e Demonstração de Resultados

3.1.1 – Derrogações

Não se registou qualquer derrogação verificando-se consistência com os exercícios

anteriores e correspondendo o balanço e a demonstração de resultados à situação real do

ativo, do passivo e dos resultados da CMM.

3.1.2 - Indicação e comentário das contas do balanço e da demonstração de resultados cujos

conteúdos não sejam comparáveis com os do exercício anterior

Os valores da conta são comparáveis entre exercícios. Contudo importa ter presente que

por falta de elementos não foi efetuado o apuramento de rendimentos para a própria

entidade, mantendo-se inalterável o valor apurado em 2012 e que haviam sido diferidos

por períodos de 5 e 0 anos. Foram efetuadas pequenas correções nas amortizações de bens

que, por lapso de registo, tinham deixado de amortizar, o que deu origem a correções

transitadas para a conta 59 no montante de 12.658 €. Finalmente, por lapso não foi

anulado ao diferimento de custo com seguros registados em 2012 para 2013, o que

sobrevaloriza esta conta em 10.029 €.

3.1.3 – Critérios valorimétricos utilizados

Os acréscimos patrimoniais foram integralmente valorizados no caso de aquisição pelo

critério do custo de aquisição, tendo por base o respectivo documento de aquisição.

Os bens do imobilizado em curso, em regra, foram transferidos para o imobilizado firme na

data da sua entrada em funcionamento

Os bens patrimoniais produzidos por administração direta não foram valorizados.

Foi efectuado o ajustamento ao valor patrimonial relativo à entidade participada pelo

município.

Os mapas de amortizações discriminam adequadamente os bens, taxas e valores registados

no exercício.

10

As existências foram valorizadas ao custo de aquisição, não se encontrando implementado

o processo de apuramento do custo de produção, quando estas são objeto de acréscimo de

valor através dos meios próprios da autarquia. Relativamente ao método do custeio de

saídas de armazém foi o do custo médio ponderado.

Dívidas de e a terceiros são expressas pelas importâncias inscritas nos documentos que as

titulam, não sendo apurado, nem registado o ajustamento do seu valor através da

estimativa de juros de mora que eventualmente se encontrem vencidos à data de

encerramento da conta.

Procedeu-se à análise dos saldos das contas de terceiros que foram conferidos com os

documentos existentes por cobrar e com as receitas por cobrar no final da gerência (da

execução orçamental) e regularizadas de acordo com o levantamento efectuado. Foram

igualmente conferidos com as contas de terceiros procedendo-se sempre que necessário

à reconciliação com as contas dos clientes e fornecedores, contabilizando-se em

acréscimos documentos que surgem lançados no exercício seguinte, mas cuja data de

emissão reporta ao presente exercícios.

O total das disponibilidades (702.871,78 €) corresponde à soma do saldo das operações

orçamentais que ascende a 650.711,03 € e ao saldo de operações não orçamentais que

ascende a 52.160,75 € e foram conferidos com os saldos nas contas patrimoniais de

operações de tesouraria, com os fluxos de caixa e com o Resumo Diário de Tesouraria nº.

253 de 31 de Dezembro de 2013.

3.1.4 – Cotações de resultados originariamente expressas em moeda estrangeira

Não se aplica.

3.1.5 - Situações em que o resultado do exercício foi afetado

Por valorimetrias diferentes – não se aplica.

Por amortizações do ativo imobilizado superior às adequadas – Potencial existência

marginal de bens do imobilizado cujo ajustamento ao acréscimo de vida útil se encontre

pouco fundamentado, podendo conduzir a pequenas diferenças no montante anual e na

variação de taxa da sua amortização

Por provisões extraordinárias respeitantes ao ativo – não se aplica.

3.1.6 - Comentário às contas 431 «Despesas de instalação» e 432 «Despesas de investigação e de

desenvolvimento»

Nas contas 43.1; 43.2 e 43.9 encontram-se registados 26 bens, tais com projetos, planos de

ação no valor total de 798.081 € e amortizados no montante de 617.365 €. Deste conjunto

11

de bens encontram-se integralmente amortizados 10 no valor global de 345.322 €. Não é

prática do município abater os bens intangíveis quando totalmente amortizados.

3.1.7 - Movimentos ocorridos nas rubricas do ativo imobilizado, constantes do balanço e nas

respetivas amortizações e provisões.

Os quadros de activo bruto e de amortizações fazem parte do presente documento, cujo

resumo é o seguinte:

Conforme já referido durante o exercício foram regularizadas diversos bens, quer no que se

refere à sua classificação CIBE por provocar erro nas amortizações, quer porque na falta de

correção à sua vida útil deixara de amortizar em exercícios anteriores, que porque não tinha

associado o tipo de ficha conduzindo a que não era amortizado, quer porque a Base não se

encontrava parametrizada com a taxa de amortização, quer ainda porque tinha amortizações em

excesso provocando valores negativos ao ativo líquido. Corrigidas no total 18 fichas com um

impacto de 157 mil euros nas amortizações acumuladas.

3.1.8 - Descrição do activo imobilizado. Amortizações do exercício e acumuladas

Os respectivos mapas do activo bruto e amortizações encontram-se discriminados por

conta patrimonial, bem, valor de aquisição, valor líquido, vida útil e amortizações, no

conjunto de mapas anexos às demonstrações financeiras que fazem parte integrante do

presente documento.

Não foram adquiridos bens em estado de uso.

3.1.9 - Indicação dos custos incorridos no exercício e respeitantes a empréstimos obtidos para

financiar imobilizações, durante a construção, que tenham sido capitalizados nesse período

ATIVO BRUTO Sldo Inicial Reav. Ajust. Aumentos Aumentos Transf Abates Saldo Final

41 INVESTIMENTOS FINANCEIROS 98.055,79 € - € 71.137,17 € - € - € 169.192,96 €

42 IMOBILIZAÇÕES CORPOREAS 29.895.836,07 € - € 1.402.115,35 € 929,17 € 10.928,60 € 31.286.093,65 €

43 IMOBILIZAÇÕES INCORPÓREAS 798.081,00 € - € - € - € - € 798.081,00 €

44 IMOBILIZAÇÕES EM CURSO 1.228.288,54 € - € 730.070,18 € - € 1.190.672,86 € 767.685,86 €

45 BENS DE DOMÍNIO PÚBLICO 30.107.792,30 € - € 138.277,66 € - € - € 30.246.069,96 €

62.128.053,70 € - € 2.341.600,36 € 929,17 € 1.201.601,46 € 63.267.123,43 €

12

A CMM não recorreu ao crédito, quer de curto, quer de médio e longo prazo no exercício de

2013. Não recorreu igualmente a qualquer acção de Leasing.

Deste modo o mapa de empréstimos evidência um valor em dívida a 1 de janeiro no

montante de 3.460.668,07 €, amortizações no montante de 304.150,43 € e um saldo final

a 31-12-2013 de 3.156.517,64 €. Deste montante encontra-se excecionado o valor de

2.988.555,93 €.

Não foram capitalizados os juros suportados.

O montante de juros foi de:

Empréstimos de médio e longo prazo – 26.425,45 €.

3.1.10 – Indicação dos diplomas legais nos termos dos quais se baseou a reavaliação dos bens do

imobilizado

Apenas se actualizou o registo de imobilizado com os critérios já anteriormente indicados,

não se tendo procedido a qualquer reavaliação do imobilizado.

Os ajustamentos efetuados no imobilizado financeiro – participações de capital – foram

efectuados de acordo com as normas de aplicação do método de equivalência patrimonial.

3.1.11 - Elaboração de um quadro discriminativo das reavaliações, do tipo seguinte

Não aplicável.

3.1.12 - Relativamente às imobilizações corpóreas e em curso, deve indicar-se o valor global, para

cada uma das contas

Os valores das imobilizações em curso, bem como das transferências para imobilizado

firme encontram-se discriminados nos respectivos mapas que fazem parte da conta e do

relatório.

Não existem imobilizações reversíveis.

O município não procede à capitalização de juros durante o período de imobilização em

curso dos investimentos.

3.1.13 - Indicação dos bens utilizados em regime de locação financeira, com menção dos

respectivos valores contabilísticos

Durante o exercício de 2013 não foram adquiridos novos bens em regime de leasing.

Não existem bens em locação financeira.

3.1.14 - Relação dos bens do imobilizado que não foi possível valorizar, com indicação das razões

dessa impossibilidade

O quadro seguinte identifica os bens que constam do património com valor zero.

13

ficha Bens sem Valorização 00-01-1900 Valor Cl . Pat

301 4 2 4606 CAMPO FUTEBOL BROTAS 01-10-2002 0 42.2.2.05

301 4 4 4688 CENTRO CIVICO DE CABEÇAO 31-12-2001 0 42.2.1.02

301 2 3 4693 EDIFICIO DAS INSTALAÇOES SOCIAIS DA CAMARA31-12-2001 0 42.2.1.02

301 7 4 4695 SANITARIOS DE BROTAS 31-12-2001 0 42.2.1.02

301 2 3 4696 CASA DO POVO DE MORA 31-12-2001 0 42.2.1.02

301 4 99 4697 FONTE VELHA DE CABEÇÃO 31-12-2001 0 42.2.1.08

301 3 99 4703 EDIFICIOS ESCOLARES-ARMAZEM 31-12-2001 0 42.2.1.06

301 4 2 4706 PAVILHÃO MUNICIPAL-ARRANJOS 31-12-2001 0 42.2.2.05

301 2 3 4708 ASDIC DE CABEÇÃO 31-12-2001 0 42.2.2.05

401 6 1 4777 TERRENO - LOTEAMENTO MALARRANHA31-12-2001 0 45.3

401 6 1 4778 TERRENO - LOTEAMENTO CABEÇÃO 31-12-2001 0 45.3

401 6 1 4779 TERRENO - LOTEAMENTO PAVIA 31-12-2001 0 45.3

401 5 1 4780 CONSERVAÇÃO DA REDE VIÁRIA 31-12-2001 0 45.3

301 5 99 4785 RESERVATÓRIO BROTAS 31-12-2001 0 42.2.1.08

301 4 99 4786 IGREJA DE BROTAS 31-12-2001 0 42.2.1.08

301 1 99 4787 RUA DA IGREJA- BROTAS 31-12-2001 0 42.2.1.08

301 4 99 4788 ILUMINAÇÃO PUBLICA 31-12-2001 0 42.2.2.03

301 4 2 4790 ILUMINAÇÃO PUBLICA- BROTAS 31-12-2001 0 42.2.2.03

301 4 2 4791 PISCINAS 31-12-2001 0 42.2.2.05

301 4 2 4792 CAMPO FUTEBOL DE CABEÇAO 31-12-2001 0 42.2.1.02

301 4 99 4793 LAVADOURO DE CABEÇAO 31-12-2001 0 42.2.1.02

301 4 99 4794 SANITÁRIOS PÚBLICOS DE CABEÇAO 31-12-2001 0 42.2.1.02

301 2 4 4795 ESCOLA PRIMARIA Nº1 31-12-2001 0 42.2.1.02

301 2 4 4796 ESCOLA PRIMARIA DAS BROTAS 31-12-2001 0 42.2.1.02

301 2 4 4797 ESCOLA PRIMARIA DE PAVIA 31-12-2001 0 42.2.1.02

301 4 99 4798 IGREJA DAS BROTAS 31-12-2001 0 42.2.1.02

301 4 99 4799 CASA DO POVO DAS BROTAS 31-12-2001 0 42.2.1.02

301 4 99 4800 IGREJA PAVIA 31-12-2001 0 42.2.1.02

301 3 1 4801 ADEGAS DE CABEÇAO 31-12-2001 0 42.2.1.02

301 6 1 4816 COMPRA DE LOTES/ TERRENOS 31-12-2001 0 42.1

301 7 4 5202 TERRENO-CANTINA ESCOLAR DE BROTAS31-12-2001 0 42.1

301 7 4 5219 TERRENO-ESCOLA PRIMÁRIA DE BROTAS31-12-2001 0 42.1

301 7 4 5226 TERRENO-CANTINA ESCOLAR NO CABEÇÃO31-12-2001 0 42.1

301 7 4 5232 TERRENO DA ETAR DE CABEÇÃO 31-12-2001 0 42.1

301 7 4 5249 TERRENO-LOTES P/ EQUIPAMENTO NA QUINTA DA LARANJINHA31-12-2001 0 42.1

301 7 4 5250 TERRENO-ESCOLA PRIMÁRIA DE CABEÇÃO NA RUA DA ESCOLA31-12-2001 0 42.1

301 7 4 5258 TERRENO-LAVADOURO PÚBLICO NA RUA DA QUINTA31-12-2001 0 42.1

301 7 4 5263 TERRENO-ESCOLA PRIMÁRIA NO CABEÇÃO NA RUA DO CEMITÉRIO31-12-2001 0 42.1

301 7 4 5265 TERRENO-INSTALAÇÕES SANITÁRIAS NA TRAVESSA DO ADRO31-12-2001 0 42.1

301 7 4 5268 TERRENO-LAVADOURO NA RUA DO CABEÇÃO31-12-2001 0 42.1

301 7 4 5271 TERRENO-ESCOLA PRIMÁRIA Nº1 DE MORA31-12-2001 0 42.1

301 7 4 5274 TERRENO-SANITÁRIOS PÚBLICOS NO JARDIM DOS POBRES31-12-2001 0 42.1

301 7 4 5280 TERRENO-CANTINA ESCOLAR E INFANTÁRIO NA RUA CATARINA EUFÉMIA EM MORA31-12-2001 0 42.1

301 7 4 5284 TERRENO-ESCOLA Nº 2 NA RUA CATARINA EUFÉMIA EM MORA31-12-2001 0 42.1

301 7 4 5287 TERRENO-PAVILHÃO MUNICIPAL NA RUA CATARINA EUFÉMIA31-12-2001 0 42.1

301 7 4 5289 TERRENO-PISCINAS MUNICIPAIS NA RUA CONQUISTAS DE ABRIL31-12-2001 0 42.1

301 7 4 5295 TERRENO-LAVADOURO PÚBLICO NA RUA DA FONTE31-12-2001 0 42.1

301 7 4 5316 TERRENO-SANITÁRIOS PÚBLICOS NA RUA DO CABEÇÃO31-12-2001 0 42.1

301 7 4 5324 TERRENO-CENTRO DE CONVÍVIO NA RUA DO MUNICÍPIO (EX CENTRAL ELÉCTRICA)31-12-2001 0 42.1

301 7 4 5328 TERRENO-MERCADO PÚBLICO NA RUA DO MUNICIPIO31-12-2001 0 42.1

301 7 4 5331 TERRENO-SANITÁRIOS PÚBLICOS NA RUA DO PARQUE Nº 631-12-2001 0 42.1

301 6 99 5361 TERRENO-LOTE Nº 55 NA ZONA INDUSTRIAL DE MORA DESTINADO AO PT E A CAPTAÇÃO31-12-2001 0 42.1

301 6 99 5362 TERRENO-LOTE Nº 56 NA ZONA INDUSTRIAL DE MORA DESTINADO A ETAR31-12-2001 0 42.1

301 6 99 5363 TERRENO-LOTE Nº 57 NA ZONA INDUSTRIAL DE MORA DESTINADO A EQUIPAMENTO31-12-2001 0 42.1

301 6 1 5380 TERRENO-CENTRO CÍVICO DA MALARRANHA31-12-2001 0 42.1

301 7 4 5383 TERRENO-ESCOLA PRIMÁRIA DA MALARRANHA31-12-2001 0 42.1

CIBE

14

3.1.15 - Identificação dos bens de domínio público que não são objecto de amortização e indicação

das respectivas razões

Apenas os bens não sujeitos a amortização, terrenos e bens do património histórico, não

estão amortizados.

O facto de existirem bens não valorizados influencia o valor apurado de amortizações do exercício,

encontrando-se as mesmas subavaliadas em valor não definido.

ficha Bens sem Valorização 00-01-1900 Valor Cl . Pat

301 7 4 5392 TERRENO-SANITÁRIOS PÚBLICOS NA MALARRANHA31-12-2001 0 42.1

301 7 4 5394 TERRENO-JARDIM DE INFÂNCIA DE PAVIA31-12-2001 0 42.1

301 7 4 5433 TERRENO-ESCOLA PRIMÁRIA EM PAVIA - EX ESCOLA FEMININA31-12-2001 0 42.1

301 7 4 5435 TERRENO-ESCOLA PRIMÁRIA EM PAVIA - EX ESCOLA MASCULINA31-12-2001 0 42.1

401 7 99 5438 MIRADOURO DE BROTAS - EX CEMITÉRIO31-12-2001 0 45.3

401 7 2 5440 PARQUE INFANTIL JUNTO À ESCOLA PRIMÁRIA DE BROTAS31-12-2001 0 45.3

401 7 3 5442 ESPAÇO PÚBLICO NO LARGO DO LAGAR31-12-2001 0 45.3

401 7 2 5443 JARDIM DAS ESTÁTUAS 31-12-2001 0 45.3

401 7 2 5446 JARDIM DAS NESPEREIRAS 31-12-2001 0 45.3

401 7 2 5447 JARDIM DOS POBRES 31-12-2001 0 45.3

401 7 2 5450 LARGO DA BELA VISTA 31-12-2001 0 45.3

401 7 2 5452 LARGO DO MERCADO VELHO 31-12-2001 0 45.3

401 7 2 5453 LARGO NA RUA 18 DE SETEMBRO 31-12-2001 0 45.3

401 7 2 5457 ÁREA DE LAZER DA PONTE DE PAVIA 31-12-2001 0 45.3

401 7 2 5460 ESPAÇO PÚBLICO E JARDIM INFANTIL PROF NASCIMENTO EM PAVIA01-01-2001 0 45.3

401 7 3 5461 ESPAÇO PÚBLICO EM PAVIA 31-12-2001 0 45.3

401 7 3 5463 JARDIM DOMINGOS SILVA NA MALARRANHA31-12-2001 0 45.3

401 7 99 5501 TERRENO REDE VIARIA 31-12-2001 0 45.3

401 7 99 5511 TERRENO DE ARRUAMENTOS 31-12-2001 0 45.3

301 4 2 5659 POLIDESPORTIVO DE CABEÇÃO 01-01-2001 0 42.2.2.05

301 4 2 5660 CAMPO FUTEBOL DE CABEÇÃO 01-01-2001 0 42.2.2.05

301 4 99 5661 PISTA DE PESCA DE CABEÇÃO 01-01-2001 0 42.2.2.05

104 7 99 5698 PROTOCOLO CAMARA/ ASSOCIAÇÃO DE MUNICIPIOS01-01-2001 0 43.2

301 4 99 5844 INUTILIZADO 01-01-2001 0 42.2.2.05

301 4 99 5845 ESPAÇO JOVEM BROTAS 01-01-2001 0 42.2.2.05

301 4 99 5846 PARQUE INFANTIL CABEÇAO 01-01-2001 0 42.2.2.05

112 1 3 5889 01-01-2001 0 42.2.1.02

301 2 4 5912 ESCOLA EB 23 MORA 29-12-2006 0 42.2.1.06

401 5 1 7717 RUA DE S. PEDRO - MORA 30-01-2009 0 45.3

401 5 1 7718 RUA CATARINA EUFEMIA - MORA 30-01-2009 0 45.3

401 5 1 7719 RUA DE ANGOLA - MORA 30-01-2009 0 45.3

401 5 1 7732 RUA DA EPAC 02-01-2009 0 45.3

401 5 1 8009 RUA DA CERAMICA - MORA 01-04-2009 0 45.3

401 5 1 8010 RUA DA BOAVISTA - MORA 01-04-2009 0 45.3

CIBE

15

3.1.16 – Entidades participadas – os respectivos dados deste ponto fazem parte do presente

documento

Entidades Societárias

FLUVIÁRIO DE MORA E.M.

O Fluviário de Mora é uma empresa municipal detida pelo município de 100%.

Tendo por base os resultados líquidos e o valor dos capitais próprios, o município, através do

método de equivalência patrimonial, procedeu ao ajustamento de capital em 71.137,17 €.

Em posterior correção à conta do Fluviário verificou-se uma correção de 825,00 no resultado líquido pelo que o ajustamento deveria ter correspondido a 71.962,17 € e não a 71.137,17 €. Durante o exercício de 2013 e após apreciação das contas provisórias do Fluviário, que apresentavam

resultados negativos para o presente exercício, sendo seguro que os mesmos não seriam recuperáveis

os órgãos (Câmara e Assembleia) deliberaram proceder a uma transferência para cobertura dos

prejuízos no montante de 115.000€, fundamentada no artigo 40º da Lei 50/2012.

Entidade Participada

Tipo de

Entidade CAE Capital

Participação no final

do exercício

Forma de

realização d Observações

Denominação NIPC Valor nominal subscrito % Valor nominal realizadoMeios monetários Em espécie

[1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11]

Fluviário de Mora 507756754 EM 100.000,00 € 100.000,00 € 100% 100.000,00 € 100.000,00 €

Apl icável em

2013 Artº 62 Lei

Sociedade Ponto Verde a)

a) O município não dispõe de contas atual izadas da entidade

PARICIPAÇÕES SOCIETÁRIAS

ANO 2013 CAPITAL SUBSCRITO

100.000,00 €

TOTAL 100,00%

TOTAL CAPITAL SUBSCRITO 100.000,00 €

Capital registado conta 41.1.2.1 100.000,00 €

MEP 41.1.2.2 -140.675,97 €

Ajustamento de Capital 41.1.2.3 138.231,76

ACTIVO LÍQUIDO 221.352,44 €

CAPITAL SOCIAL 100.000,00 €

RESERVAS LEGAIS 19.217,69 €

RESULTADOS TRANSITADOS 139.730,31 €

RESULTADOS LÍQUIDOS -89.430,04 €

OUTRAS VARIAÇÕES CAPITAL PRÓPRIO

CAPITAIS PRÓPRIOS 169.517,96 € 43610,7%

AJUSTAMENTO DE CAPITAL MÉTODO DE

EQUIVALÊNCIA 71.962,17 €2010 Capital registado conta 411302 169.517,96 €

FLUVIÁRIO - EM

16

De acordo com o artigo 36º da Lei 2/2007, de 12 de Janeiro, dado que a empresa não apresenta

resultados anuais equilibrados, o endividamento e o endividamento líquido da empresa relevam

para o municipal.

Analisados os valores da conta da EM verifica-se que não existe endividamento, não havendo

assim qualquer impacto no endividamento municipal e, por outro lado, o endividamento líquido

apresenta valor negativo (ativos> passivos), conforme quadro seguinte:

De igual modo, nos termos do artigo 54º da Lei 73/2013, de 3 de Setembro, a sua dívida irá

relevar para a dívida orçamental do município no montante de 110.392,25 €.

Há contudo que ter presente o estipulado no artigo 62º da Lei 50/2012, já que a EM apresenta 3

anos consecutivos de valores negativos relativamente ao resultados líquidos, pelo que os órgãos

do município terão qua actuar em conformidade.

Em Agosto de 2012 foi publicada a Lei 50/2012 que aprovou o regime jurídico da actividade

empresarial local e das participações locais. Assim, importa analisar o enquadramento da

actividade ao abrigo do artigo 62º da citada Lei, apresentando-se em seguida os quadros

relativos aos últimos 3 anos de actividade.

O conteúdo do referido artigo pode ser objeto de diferentes interpretações, sendo que depois de

várias análises, pesquisas e trocas de opiniões com os revisores da entidade participada

concluímos que a opção correta será a verificação do cumprimento individual das alíneas do

artigo, ponderando sempre os últimos três exercícios. Quanto à diferença de conceitos utilizados

nas alíneas a) e b) – gastos totais na primeira e receitas na segunda conduz-nos a considerar

todos os gastos incluídos na demonstração de resultados (óptica contabilística) e a retirar dos

rendimentos totais a variação de produção na segunda (óptica de tesouraria). Apresenta-se, em

seguida a síntese dos resultados.

Ativos Passivos

1.301,56 23.765,15

0,00 0,00

26.324,14 5.964,38

0,00 0,00

1.523,41 0,00

2.372,26 21.151,08

0,00 1.778,87

0,00

0,00

131.530,36

163.051,73 52.659,48

Endividamento Líquido (110.392,25)

17

Pelos resultados apresentados verifica-se que a EM não cumpriu nos três últimos exercícios o

estipulado nas alíneas c) e d) do citado artigo, pelo que a EM é obrigatoriamente objecto de

deliberação de dissolução, no prazo de seis meses.

PONTO VERDE

A PONTOVERDE é uma empresa pública com um capital social de 250.000,00 €, no qual o

município tem uma participação simbólica de 500,00 €.

O município de Mora não reflete nas suas contas o valor real da participação no capital

social através da aplicação do método de equivalência patrimonial, já que não possui

elementos para a sua aplicação.

Entidades não societárias

Entidades Não Societárias

Contribuição

Entidade Participada Tipo de Entidade CAE Capital Em Forma de Realização

observações

Denominação NIPC Estatutário N Meios monetários

Em espécie

(1) (2) (3) (4) (5) (6) (7) (8) (9)

Associação Nacional de Municípios Portugueses

501627413 AM 91333 1.957.846,00 4.218,00

CIMAC 509364390 AM 94110 15.021.003,98 25.889,16

3.1.17 - «Títulos negociáveis» e «Outras aplicações de tesouraria»

Lei n.º 50/2012 _ Artigo 62º n.º1

a)não se verifica < 50%

2009 2010 2011 2012 2013

Vendas+Prestações de serviços 669.598,81 € 510.653,96 € 387.006,15 € 248.715,15 € 223.691,49 €

Gastos totais 842.164,55 € 579.352,29 € 501.858,36 € 471.022,85 € 502.620,93 €

80% 88% 77% 53% 45%

b) não se verifica > 50% 2009 2010 2011 2012 2013

receitas 743.327,35 € 584.642,85 € 466.659,72 € 310.311,23 € 414.036,32 €

Subsidios exploração 0 1.000,00 € 0,00 € 788,33 € 121.673,29 €

0% 0% 0% 0% 29%

c) verifica

2009 2010 2011 2012 2013

Resultado operacional -104.376,11 € 5.328,56 € -35.198,64 € -160.711,62 € -87.342,79 €

Amortizações 12.958,53 € 13.921,59 € 10.796,56 € 6.669,05 € 5.458,70 €

Resultado antes depreciação -91.417,58 € 19.250,15 € -24.402,08 € -154.042,57 € -81.884,09 €

d) verifica

2009 2010 2011 2012 2013

Resultado líquido -99.754,04 € 3.740,90 € -37.044,92 € -161.392,21 € -89.430,04 €

18

O município não possui títulos.

3.1.18 - Discriminação da conta «Outras aplicações financeiras», com indicação, quando aplicável,

da natureza, entidades, quantidades, valores nominais e valores de balanço

Não existem.

3.1.19 - Indicação global, por categorias de bens, das diferenças, materialmente relevantes, entre

os custos de elementos do ativo circulante, calculados de acordo com os critérios valorimétricos

adaptados, e as quantias correspondentes aos respetivos preços de mercado

Não existem.

3.1.20 – Atribuição de valor inferior – Activo circulante

Não existem.

3.1.21 - Indicação e justificação das provisões extraordinárias respeitantes a elementos do activo

circulante relativamente aos quais, face a uma análise comercial razoável, se prevejam descidas

estáveis provenientes de flutuações de valor

Não existem.

3.1.22 - Valor global das dívidas de cobrança duvidosa incluídas em cada uma das rubricas de

dívidas de terceiros

O balanço apresenta o valor de 17.480,83 € registado em cobrança duvidosa, toda ela

referente a valores em dívida pelo fornecimento de bens e serviços de água, águas

residuais e resíduos.

Face aos valores em dívida de cobrança duvidosa as provisões foram reforçadas em

16.635,80 € de acordo com os valores constantes no POCAL.

Embora existam constituídas provisões para cobrir as dívidas classificadas na conta 218,

consideramos que parte significativa deste valor deveria ser aplicada sobre os valores da

dívida de água que se encontra prescrita.

3.1.23 - Valor global das dívidas ativas e passivas respeitantes ao pessoal da autarquia local

Não existem.

3.1.24 - Quantidade e valor nominal de obrigações e de outros títulos emitidos pela entidade, com

indicação dos direitos que conferem

Não existem.

3.1.25 – Dívidas ao Estado em situação de mora

19

Não existem.

A dívida ao Estado derivada dos encargos sociais da entidade referentes a Dezembro está

lançada em acréscimos e não na conta Estado já que na óptica orçamental os mesmos

correspondem a compromissos de exercícios futuros.

3.1.26 – Garantias e cauções prestadas

Encontram-se discriminadas no mapa de contas de ordem, contas da classe 0.

As subcontas 26.8.9.8x acolhem a passagem das operações de tesouraria pela aplicação de

retenções monetárias destinadas ao reforço de cauções. O saldo desta conta é nulo

evidenciando que todas as retenções foram transferidas para os respectivos depósitos em

contas de ordem.

3.1.27 – Provisões acumuladas

Relativamente à conta 29.1 encontra-se explicada no ponto 3.1.22

Relativamente à conta 29.2 para provisões relativas a processos judiciais a mesma

apresenta saldo nulo que não existe qualquer processo contra o município.

3.1.28 - Explicitação e justificação dos movimentos ocorridos no exercício de cada uma das contas

da classe 5 «Fundo patrimonial», constantes do balanço

Conta 59 – Registou a débito o valor dos resultados transitados de 2012 no montante de

608.810,08 € e a crédito 12.657,73 € resultantes nas correções efectuadas às amortizações

de bens.

3.1.29 – Custo de mercadorias e de matérias-primas

3.1.30 – Demonstrações das variações de produção

Não realizada

MORA Ano: 2013

(unidade: EUR)

Movimentos Mercadorias Matérias-primas subsidiárias e de consumo

Existências Inicia is 0 113.578,22

Compras 336.446,26

Regularizações de Exis tências -11.357,02

Exis tências Finais 118.154,00

Custos no Exercício 343.227,50

Demonstração do Custo das Mercadorias Vendidas e das Matérias Consumidas

20

3.1.31 – Demonstração dos resultados financeiros

A conta de resultados financeiros apresenta do lado dos proveitos exclusivamente os juros

obtidos resultantes de aplicações financeiras.

A CMM contabiliza a renda da concessão da rede de energia em baixa na económica 070399

Rendas Outras e na conta patrimonial 71.2.2.1.3 – prestação de serviços. Em nossa opinião

porque se trata. Não de uma prestação de serviços, mas sim de rendimentos de propriedade

seria mais adequado estar lançada na económica 050110 e na patrimonial 783.

3.1.32 – Demonstração de resultados extraordinários

O valor registado na conta 69.8 corresponde à variação negativa resultante do apuramento do

prorata definitivo. Dado que existe regulamentação específica sobre a não elegibilidade do IVA a

financiamentos comunitários quando se aplica o método de prorata, no início de 2014, o

município alterou o seu regime de IVA para afetação real.

Os desreconhecimentos dos proveitos diferidos resultantes dos financiamentos a bens de capital

são calculados fora da aplicação de património não havendo, por isso, uma garantia da integral

correspondência ente o valor apurado e aquele que resultaria se o sistema se encontrasse

plenamente integrado. Por outro lado, os financiamentos mais antigos não apresentam saldo,

mas existem bens com valor líquido que beneficiaram de financiamentos. Trata-se de uma área a

corrigir através da integração dos financiamentos na aplicação do património e da sua

associação aos bens financiados.

3.1.33 – Quadro de Acréscimos e Diferimentos

CUSTOS E PERDAS 2013 2012 PROVEITOS E GANHOS 2013 2012

681 - JUROS SUPORTADOS 23.163,98 € 59.415,17 € 781 - JUROS OBTIDOS 13.769,14 € 8.855,01 €

682 - PERDAS EM ENTIDADES PRATICIPADAS - € 161.392,21 € 782 - GANHOS EM ENTIDADES PARTICIPADAS - € - €

683 - AMORTIZAÇÕES DEINVESTIMEMTOS EM IMÓVEIS - € - € 783 - RENDIMENTOS DE IMÓVEIS - € - €

684 - PROVISÕES PARA PLICAÇÕES FINANCEIRAS - € - € 784 - RENDIMENTOS DE PARTICIPAÇÕES DE CAPITAL - € - €

685 - DIFERENÇAS DE CÂMBIO DESFAVORÁVEIS - € - € 785 - DIFERENCAS DE CAMBIO FAVORAVEIS - € - €

687 - PERDAS NA ALIENAÇÃO DE APLICAÇÕES DE TESOURARIA - € - € 786 - DESC. DE PTO. PAGAMENTO OBTIDOS - € - €

688 - OUTROS CUSTOS E PERDAS FINANCEIRAS 110,00 € 99,00 € 787 - GANHOS NA ALIEN. APLIC. TESOURARIA - € - €

RESULTADOS FINANCEIROS 9.504,84 €- 212.051,37 €- 788 - OUTROS PROV. E GANHOS FINANCEIROS - € - €

CUSTOS E PERDAS 2.013 2.012 PROVEITOS E GANHOS 2.013 2.012

691 - TRANSFRÊNCIAS DE CAPITAL CONCEDIDAS 160.691,03 € 18.979,91 € 791 - RESTITUIÇÃO DE IMPOSTOS - € - €

692 - DÍVIDAS INCOBRÁVEIS - € - € 792 - RECUPERAÇÃO DE DÍVIDAS - € - €

693 - PERDAS EM EXISTÊNCIAS - € - € 793 - GANHOS EM EXISTÊNCIA 11.357,02 € 20.402,34 €

694 - PERDAS EM IMOBILIZACÕES - € 1.612,24 € 794 - GANHOS IMOBILIZAÇÕES 4.300,00 € - €

695 - MULTAS E PENALIDADES 714,75 € 116,41 € 795 - BENEFICIOS PENAL. CONTRATUAIS 576,50 € 48,31 €

696 - AUMENTOS AMORTIZ. PROVISÕES - € - € 796 - REDUÇÕES AMORT. PROVISÕES - € - €

697 - CORRECÕES REL. EXERC. ANTERIORES 152,29 € 784,80 € 797 - CORREÇÕES RELAT. EXERC. ANTERIORES 100,87 € - €

698 - OUTROS CUSTOS E PERDAS EXTRAORDINÁRIOS 14.899,53 € 11.396,55 € 798 - OUTROS PROV. GANHOS EXTRAORDINÁRIOS 416.452,13 € 412.689,33 €

RESULTADOS EXTRAORDINARIOS 256.328,92 € 400.250,07 €

21

Conforme já referido por lapso não foram anulados aos diferimentos de seguros efectuados em

2012, o que influencia o resultado em 10.029,32 €

Débito Crédito

Acréscimo juros a Prazo 2711 385,00 € 78112 385,00 €

Água Fornecida em 2013 2719 26.931,45 € 71121 26.931,45 €

RSU Reefrentes a 2013 2719 20.898,22 € 71212 20.898,22 €

Refeirtórios 2719 1.141,72 € 71.2.9.9 1.141,72 €

Piscinas 2719 351,18 € 71.2.1.7.1 351,18 €

IMI 2719 9.645,28 € 72.1.1.1 9.645,28 €

IUC 2719 10.539,34 € 72.1.1.2 10.539,34 €

IMTI 2719 2.738,17 € 72.1.1.3 2.738,17 €

DERRAMA 2719 1.389,44 € 72.1.1.4 1.389,44 €

DREA 2719 40.197,64 € 74.2.1.1.1.9 40.197,64 €

114.217,44 € 114.217,44 €

ACRÉSCIMO DE PROVEITOS

DEBITO CREDITO

27.2.1 62.2.23

SALDO DE SEGUROS PARA 2013 10.029,32 €

DIFERIMENTO PARA 2014 SEGUROS 12.566,05 € 12.566,05 €

CUSTOS DIFERIDOS

REMUNERAÇOES DOS MEMBROS DOS ORGAOS AUTARQUICOS 64.1.1 17.231,12 €

REMUNERAÇOES PARA ALEM DOS QUADROS 64.2.1.2 9.838,12 €

VENCIMENTO PESSOAL CONTRATO INDIVIDUAL TRABALHO (FUNÇOES) 64.2.1.1 149.957,68 €

DESCONTOS ENTIDADE PATRONAL - DEZEMBRO 64.5.3 10.128,31 €

DESCONTOS ENTIDADE PATRONAL - DEZEMBRO 64.5.2 17.213,25 €

DESCONTOS ENTIDADE PATRONAL - FÉIRAS E SUB FÉRIAS 64.5.3 7.662,14 €

DESCONTOS ENTIDADE PATRONAL - FÉIRAS E SUB FÉRIAS 64.5.2 28.371,16 €

240.401,78 €

FÉRIAS E SUBSÍDIO DE FÉRIAS 2013 - ENCARGOS DE DEZEMBRO

22

Notas: Existe uma anulação em excesso no montante de 900,00 euros relativamente aos

acréscimos de 2012. A especialização de custos relativos à apreciação das contas pelo Tribunal

de Contas está efetuada apenas em relação ao exercício de 2013.

3.1.34 - Outros elementos da Conta

Foi efetuada a reconciliação bancária relativa a todos os movimentos efetuados nas contas

12.

Foi efectuada por amostragem a reconciliação com extratos de fornecedores.

Mantiveram-se os princípios contabilísticos da entidade contabilística, da continuidade, da

consistência, da especialização, do custo histórico, da prudência, da materialidade e da não

compensação desenvolvidas nos exercícios anteriores, sendo assim possível proceder a

uma análise consistente da evolução registada.

DEBITO CREDITO

68.257,01 €

REGULARIZAÇÃO DA ESPECIALIZAÇÃO DO EXERCICIO - PROGRAMA DE

JOVENS DESEMPREGADOS - REFERENTE A 2012 MAS REGISTADO EM 2013 1.200,00 € - €

REGULARIZAÇÃO DA ESPECIALIZAÇÃO DO EXERCICIO - CANTINA ESCOLAR

MORA DO ANO 2012 E REGISTADA EM 2013 2.180,00 € - €

REGULARIZAÇÃO DA ESPECIALIZAÇÃO DO EXERCICIO - ENCARGOS DE

COBRAÇA DO IMPOSTOS DIRETOS DE DEZEMBRO DO ANO 2012 E

REGISTADA EM 2013 398,21 € - €

REGULARIZAÇÃO DA ESPECIALIZAÇÃO DO EXERCICIO - APOIO (CONSELHO

PARA O DESENVOLVIMENTO RURAL DO ALENTEJO) DO MES DE DEZEMBRO

DO ANO 2012 E REGISTADA EM 2013 250,00 € - €

REGULARIZAÇÃO DA ESPECIALIZAÇÃO DO EXERCICIO - TAXA DOS

RECURSOS HIRDICOS DE 2012 EREGISTADA EM 2013 (AGENCIA

PORTUGUESA DO AMBIENTE) 4.503,64 € - €

REGULARIZAÇÃO DA ESPECIALIZAÇÃO DO EXERCICIO - TRANSFERENCIAS

PARA AS JUNTAS DE FREGUESIA DE 2012 E PAGOS EM 2013 6.217,60 € - €

REGULARIZAÇÃO DA ESPECIALIZAÇÃO DO EXERCÍCIO - FATURAS EMITIDAS

EM 2012 MAS REGISTADAS EM 2013 45.346,81 € - €

REGULARIZAÇÃO DA ESPECIALIZAÇÃO DO EXERCÍCIO - REVISÃO DE CONTAS

2012 9.060,75 € - €

ACRÉSCIMO CUSTOS OUTROS - € 98.706,84 €

ACRESCIMOS CUSTOS ADICIONAIS FREGUESIAS - € 2.136,21 €

PAG. 2ª. TRANCHE (RESTO) ATENDIMENTO PERMANENTE 2013 - € 2.470,00 €

AG. DE ACORDO COM PROTOCOLO DE COLABORAÇÃO PARA

FORNECIMENTO DE REFEIÇÕES DEZEMBRO 2013 - € 2.168,66 €

PROGRAMA DE APOIO A JOVENS DESEMPREGADOS MES DE DEZEMBRO

2013 - € 200,00 €

TRANSFERENCIAS PROTOCOLO ENVELHECIMENTO ATIVO MES DE

NOVEMBRO E DEZEMBRO E AUXILIAR AÇÃO EDUCATIVA MES DE

DEZEMBRO - € 868,49 €

ENCARGOS DE COBRANÇA DE IMPOSTOS MES DE DEZEMBRO 2013 - € 4.194,15 €

69.157,01 € 179.001,36 €

109.844,35 €

ACRÉSCIMO DE CUSTOS

23

O património encontra-se registado e actualizado pelo CIBE, utilizando as taxas de

amortização aí estabelecidas.

De acordo com o artigo 48º da Lei de Finanças Locais, Lei 2/2007 de 15 de Janeiro, as

contas são auditadas pelo Revisor Oficial de Contas, Júlio Alves, Mário Baptista &

Associados ROC nº 36.

Junta-se o parecer do ROC sobre a conta de 2013.

3.1.35 - Outra informação considerada relevante

Nada a assinalar.

4 – Notas sobre o processo orçamental e respectiva execução

4.1 - Descrição sumária das actividades

A actividade municipal centrou-se no cumprimento dos objectivos do plano.

Foram, em regra, respeitados os princípios orçamentais da independência, anualidade,

unidade, universalidade, equilíbrio, especificação, não consignação e não compensação.

De referir que os impostos diretos se encontram lançados pelo valor líquido não refletindo

assim o valor de reembolsos e restituições, o que contraria o princípio da não compensação.

Este elemento a corrigir nos próximos exercícios não tem significado orçamental.

4.2 Equilíbrio Orçamental

Pela primeira vez nos últimos anos foi possível obter o quase equilíbrio orçamental corrente

sem recurso à utilização do saldo de gerência. Contra um desequilíbrio corrente de quase

300 mil euros atingido em 2012, o ano de 2013 encerra com um excedente de

aproximadamente 300 mil euros.

4.3 Execução do PPI

O investimento municipal, assumido na óptica orçamental, totalizou no exercício cerca de

1,4 milhões de euros num total de 6,7 milhões de euros realizados no mandato.

2010 2011 2012 2013

Previsto 8.146.152 € 6.797.580 € 6.111.500 € 8.184.800 €

Executado 1.607.486 € 1.643.772 € 2.097.305 € 1.366.071 €

Taxa de Eecução 19,7% 24,2% 34,3% 16,7%

PPI

24

4.4 Execução PAM

No que se refere às acções mais relevantes do Plano de Acção Municipal, a despesa municipal,

assumida na óptica orçamental, totalizou no exercício cerca de 690 mil de euros, o que

representa uma despesa global, durante o mandato, próxima de 2,9 milhões de euros.

A redução das receitas municipais traduz-se diretamente na redução sistemática da

capacidade de concretização de acções relevantes para a população tal como evidência o

gráfico seguinte

No conjunto das actividades mais relevantes, 16,6% encontram-se diretamente afetos à

responsabilidade na educação, num total de despesa orçamental direta de 114 mil euros.

Contudo quando analisamos as despesas de educação classificadas em pessoal, máquinas e

outras atingimos um valor superior a 155 mil euros. Do lado da receita afeta à educação o

- €

500.000 €

1.000.000 €

1.500.000 €

2.000.000 €

2.500.000 €

2010 2011 2012 2013

PPI

2010 2011 2012 2013

Previsto 1.109.400 € 1.077.150 € 1.008.650 € 1.289.950 €

Executado 793.453 € 709.083 € 687.127 € 686.119 €

Taxa de Eecução 71,5% 65,8% 68,1% 53,2%

PAM

600.000 €

650.000 €

700.000 €

750.000 €

800.000 €

2010 2011 2012 2013

PAM

25

FSM e outros protocolos com o Ministério da Educação registou uma receita total de 50 mil

euros. E mesmo que lhe somemos a dívida do ME (40 mil euros) verificamos que a taxa de

cobertura desta função cobre entre 50% e 75% dos custos correntes na área da educação.

4.6 Orçamento

2010 2011 2012 2013 2010 2011 2012 2013

RECEITAS CORRENTES 4.573.971 € 4.296.967 € 3.970.743 € 4.941.529 € D E S P E S A S C O R R E N T E S 4.770.686 € 4.519.269 € 4.267.162 € 4.650.950 €

IMPOSTOS DIRECTOS 566.020 € 518.428 € 506.138 € 549.353 € DESPESAS COM O PESSOAL 2.499.521 € 2.357.007 € 2.149.480 € 2.320.729 €

IMPOSTOS INDIRECTOS 3.258 € 1.888 € 1.858 € 1.808 € AQUISIÇÃO DE BENS E SERVIÇOS 1.182.398 € 1.297.051 € 1.250.431 € 1.386.700 €

TAXAS, MULTAS E OUTRAS PENALIDADES 38.179 € 38.464 € 38.375 € 35.923 € JUROS E OUTROS ENCARGOS 58.201 € 63.976 € 70.245 € 26.535 €

RENDIMENTOS DE PROPRIEDADE 1.365 € 2.646 € 6.556 € 10.314 € TRANSFERÊNCIAS CORRENTES 321.676 € 219.114 € 252.811 € 384.364 €

TRANSFERÊNCIAS CORRENTES 3.149.423 € 2.968.596 € 2.825.871 € 3.666.351 € OUTRAS DESPESAS CORRENTES 708.891 € 582.121 € 544.194 € 532.622 €

VENDA DE BENS E SERVIÇOS CORRENTES 747.803 € 685.747 € 535.396 € 614.570 €

OUTRAS RECEITAS CORRENTES 67.923 € 81.198 € 56.550 € 63.211 €

RECEITAS DE CAPITAL 2.148.693 € 2.662.054 € 2.753.239 € 969.229 € D E S P E S A S D E C A P I T A L 1.774.495 € 1.809.039 € 2.416.483 € 1.593.145 €

VENDAS DE BENS DE INVESTIMENTO 79.013 € 41.477 € 10.232 € 5.826 € INVESTIMENTOS 715.704 € 334.206 € 612.049 € 604.228 €

TRANSFERÊNCIAS DE CAPITAL 2.069.680 € 2.490.577 € 2.743.007 € 963.403 € BENS DE DOMÍNIO PÚBLICO 665.115 € 1.123.320 € 984.519 € 499.976 €

PASSIVOS FINANCEIROS - € 130.000 € - € - € TRANSFERÊNCIAS DE CAPITAL 30.346 € 8.842 € 16.049 € 162.595 €

OUTRAS RECEITAS DE CAPITAL - € - € - € - € PASSIVOS FINANCEIROS 292.932 € 290.669 € 438.122 € 304.150 €

SALDO E OUTRAS RECEITAS 134.208 € 312.146 € 943.710 € 984.048 € OUTRAS DESPESAS DE CAPITAL 70.398 € 52.003 € 365.743 € 22.196 €

REPOSIÇÕES NÃO ABATIDAS NOS PAGAMENTOS 953 € 454 € 852 € - €

SALDO DA GERÊNCIA ANTERIOR 133.255 € 311.692 € 942.858 € 984.048 €

RECIETA TOTAL 6.856.873 € 7.271.166 € 7.667.692 € 6.894.806 € DESPESA TOTAL 6.545.181 € 6.328.309 € 6.683.644 € 6.244.095 €

2010 2011 2012 2013 2010 2011 2012 2013

RECEITAS CORRENTES 66,7% 59,1% 51,8% 71,7% D E S P E S A S C O R R E N T E S 72,9% 71,4% 63,8% 74,5%

IMPOSTOS DIRECTOS 8,3% 7,1% 6,6% 8,0% DESPESAS COM O PESSOAL 38,2% 37,2% 32,2% 37,2%

IMPOSTOS INDIRECTOS 0,0% 0,0% 0,0% 0,0% AQUISIÇÃO DE BENS E SERVIÇOS 18,1% 20,5% 18,7% 22,2%

TAXAS, MULTAS E OUTRAS PENALIDADES 0,6% 0,5% 0,5% 0,5% JUROS E OUTROS ENCARGOS 0,9% 1,0% 1,1% 0,4%

RENDIMENTOS DE PROPRIEDADE 0,0% 0,0% 0,1% 0,1% TRANSFERÊNCIAS CORRENTES 4,9% 3,5% 3,8% 6,2%

TRANSFERÊNCIAS CORRENTES 45,9% 40,8% 36,9% 53,2% OUTRAS DESPESAS CORRENTES 10,8% 9,2% 8,1% 8,5%

VENDA DE BENS E SERVIÇOS CORRENTES 10,9% 9,4% 7,0% 8,9%

OUTRAS RECEITAS CORRENTES 1,0% 1,1% 0,7% 0,9%

RECEITAS DE CAPITAL 31,3% 36,6% 35,9% 14,1% D E S P E S A S D E C A P I T A L 27,1% 28,6% 36,2% 25,5%

VENDAS DE BENS DE INVESTIMENTO 1,2% 0,6% 0,1% 0,1% INVESTIMENTOS 10,9% 5,3% 9,2% 9,7%

TRANSFERÊNCIAS DE CAPITAL 30,2% 34,3% 35,8% 14,0% BENS DE DOMÍNIO PÚBLICO 10,2% 17,8% 14,7% 8,0%

PASSIVOS FINANCEIROS 0,0% 1,8% 0,0% 0,0% TRANSFERÊNCIAS DE CAPITAL 0,5% 0,1% 0,2% 2,6%

OUTRAS RECEITAS DE CAPITAL 0,0% 0,0% 0,0% 0,0% PASSIVOS FINANCEIROS 4,5% 4,6% 6,6% 4,9%

SALDO E OUTRAS RECEITAS 2,0% 4,3% 12,3% 14,3% OUTRAS DESPESAS DE CAPITAL 1,1% 0,8% 5,5% 0,4%

REPOSIÇÕES NÃO ABATIDAS NOS PAGAMENTOS 0,0% 0,0% 0,0% 0,0%

SALDO DA GERÊNCIA ANTERIOR 1,9% 4,3% 12,3% 14,3%

RECIETA TOTAL 100,0% 100,0% 100,0% 100,0% DESPESA TOTAL 100,0% 100,0% 100,0% 100,0%

- €

2.000.000 €

4.000.000 €

6.000.000 €

8.000.000 €

10.000.000 €

12.000.000 €

14.000.000 €

2010 2011 2012 2013

RECEITAS CORRENTES RECEITAS DE CAPITAL

D E S P E S A S C O R R E N T E S D E S P E S A S D E C A P I T A L

26

A evolução do orçamento evidencia uma tendência para a redução da receita nominal, quer

em termos nominais, quer em termos relativos, sendo que esta redução se acentuou de forma

abrupta no ano de 2013.

Durante o mandato as despesas com pessoal registram uma redução de 7,2%. Redução

imposta quer pelos cortes nominais nos salários da função pública, quer pela obrigação na

redução de efectivos a que as autarquias ficaram sujeitas. Contudo, em 2013 face a 2012 as

despesas com pessoal cresceram por força da decisão do Tribunal de Contas.

É de assinalar o esforço feito pela autarquia relativamente ao valor das transferências

correntes. Quanto às transferências de capital a sua evolução está condicionada pelo peso das

transferências para o Fluviário de Mora.

Com exceção na evolução das receitas correntes e dos rendimentos de propriedade (este sem

significado monetário), todas as demais rubricas da receita corrente assinalam uma redução

nos valores arrecadados em 2013 quando comparados com 2010. Esta redução é

particularmente acentuada no que se refere à venda de bens e serviços que registam em

2013 um valor 17,8% inferior ao registado em 2010.

Finalmente a evolução das transferências correntes não pode ser dissociada da evolução em

sentido contrário das transferências de capital, já que os critérios de repartição do FEF foram

significativamente alterados.

0,0%

25,0%

50,0%

75,0%

100,0%

2010 2011 2012 2013

RECEITAS CORRENTES RECEITAS DE CAPITAL

D E S P E S A S C O R R E N T E S D E S P E S A S D E C A P I T A L

2010 2011 2012 2013

Compromissos 8.324.471 € 8.167.509 € 7.185.956 € 6.877.383 €

Pagmentos 6.545.181 € 6.328.309 € 6.683.644 € 6.244.095 €

Compromissos por pagar 1.779.290 € 1.839.200 € 502.312 € 633.288 €

Compromissos por real izar 1.533.972 € 1.122.351 € 354.245 € 510.252 €

Compromissos em Dívida 245.318 € 716.849 € 148.067 € 123.036 €

Pagam em atraso setembro 34.142 € - € - €

Pagam em atraso dezembro 7.897 € - € - €

27

Em termos de despesa o elemento mais relevante prende-se com a continuação da

evolução dos compromissos por pagar cujo montante passou de um máximo de 716 mil

euros em 2011 para pouco mais de 120 mil euros em 2013, sendo que o município desde

2012 não regista pagamentos em atraso.

4.7 – Modificações aos documentos previsionais

O orçamento da receita foi objecto de 1 revisão através da qual foi incluído saldo da gerência

anterior, passando a previsão da receita de 14.808.400 € para 15.792.448,03 €. Do lado da

despesa foram efectuadas 7 alterações e 2 revisões que geraram autorização genérica para a

despesa nos exactos montantes da previsão da receita. Quanto ao PPI foi objeto de 3 alterações e

3 revisões, passando de 8.077.000,00 € para 8.269.800,00 €. Finalmente as PAM foi objecto de

uma revisão aumentando a previsão da dotação de 1.195.150,00 € para 1.289.950,00 €.

4.8 – Contratação Administrativa

O respectivo mapa faz parte integrante do presente documento.

No conjunto os contratos registou um valor global de 1,847 milhões de euros dos quais foi

pago em 2013 o montante de 1,272 milhões de euros para um total já pago de 1,722

milhões de euros.

4.9 – Transferências e subsídios

O respectivo mapa faz parte integrante do presente documento.

4.10 – Aplicação de activos de rendimento fixo e variável

Não existem.

4.11 – Endividamento e endividamento líquido

O mapa de empréstimos a médio e longo prazo faz parte integrante dos documentos da

conta. A dívida de empréstimos passou de 3.460.668,07 € para 3.156.517,64 €. No mesmo

período o valor dos empréstimos excecionados passou de 3.274.109,08 € para

2.988.555,93 €.

A Lei do Orçamento de Estado para 2013 manteve a suspensão da Lei de Finanças Locais

quanto aos limites de endividamento líquido já que estabeleceu no artigo 98º os limites do

endividamento líquido e do endividamento para o ano de 2013, ficando o primeiro sujeito

ao valor registado no final de 2012 e o segundo ao montante disposto na LFL.

28

O quadro que se segue apresenta os valores e a evolução quer do endividamento, quer do

endividamento líquido do município ocorrida ao longo de 2013, deixando claro as margens

do município.

Por outro lado, a nova Lei de Finanças Locais veio a extinguir o conceito de endividamento

líquido e a definir novas regras para o endividamento para o ano de 2014.

Os quadros que se seguem apresentam estes valores, embora quanto aos limites de

endividamento para 2014 os valores apresentados sejam provisórios na medida em que

faltam elementos de várias entidades.

O valor do endividamento líquido alcançado pelo município em dezembro de 2012 situou-se em

(-1.574.066 €).

Os dados correspondem a um agravamento do endividamento líquido, em 991.360 euros. É

contudo de referir que estamos a falar de valores negativos, apresentando-se os valores do

activo significativamente superiores aos passivos que relevam para efeitos do cálculo do

endividamento líquido. De referir por outro lado que esta evolução é influenciada pelo

aprofundamento no cálculo dos acréscimos de custos cujo valor duplicou (passou de 284 mil

euros para 556 mil euros), da redução do montante excecionado de empréstimos pagos no valor

de 286 mil euros. Finalmente há que referir que, embora o limite de endividamento líquido

tenha ficado definido na LOE, certo é que esta não definiu qualquer penalização para o seu não

cumprimento.

a) e b) – Contributo para o endividamento do município de acordo com o artigo 54º da Lei 73/2013.

Ativo 1.481.616,67 €

Pass ivo 3.887.436,96 €

Excecionados 2.988.555,93 €-

Soma 1.481.616,67 € 898.881,03 €

Endividametno Líquido 582.735,64 €-

Artigo 52º da 73/2013 - LFL 2011 2012 2013 Média

Receita Corrente 4.296.967 € 3.970.743 € 4.941.529 € 4.403.080 €

Limite Dívida Orçamental 6.604.620 €

Dívida Total do Município 3.887.436,96 €

Dívida de Operações de Tesouraria 36.444 €-

Dívida do Fluviário 52.659 € (a)

CIMAC 4.000 € (b)

Dívia que releva 3.907.652 € 59,2%

Margem 2.696.967 €

Capacidade de Uti l i zação 539.393,5 €

29

Com a nova LFL o município de Mora vê a sua capacidade de endividamento significativamente

afectada já que deixam de ser considerados com o tal os empréstimos anteriormente

excecionados. Por outro lado, embora a margem disponível seja de 41%, a Lei apenas permite a

utilização em cada exercício de 20% desse montante. Importa finalmente assinalar que no caso

de o município pretender contrair empréstimos em 2014 o seu montante teria de se situar entre

os 315.000€ para um período de 10 anos e os 378 mil euros para um período de 12 anos, já que

a sua amortização média anual não poderá ser inferior a 31,5 mil euros.

4.12 – Pagamentos em Atraso

Conforme já referido o município não tem pagamentos em atraso

A publicação da Lei 8/2012, veio impor novas regras quanto à assunção de compromissos

que passaram a ter por base o cálculo de fundos disponíveis previsíveis para um período

temporal de 90 dias, ficando as regras do seu cálculo sujeitas à existência e evolução dos

pagamentos em atraso.

Define ainda o artigo 19º do DL 127/2012 que, conjuntamente com os documentos da

prestação de contas, devem as entidades proceder à junção de um mapa relativo aos planos

de liquidação dos pagamentos em atraso e dos acordos de pagamento, bem como registar

os créditos cedidos a entidades financeiras, condições de cedência e respetiva modalidade.

O município não tem acordos de pagamentos.

O valor total da dívida orçamental é a constante do quadro seguinte, sendo que o seu plano

de liquidação se encontra elaborado de modo a que, em momento algum o município

apresente pagamentos em atraso.

Importa finalmente analisar e prestar a informação sobre a evolução dos Fundos

Disponíveis.

30

É de referir que o município não recorreu durante o ano a qualquer adiantamento de fundos

para dar cobertura a compromissos assumidos.

5 - EVOLUÇÃO DA SITUAÇÃO FINANCEIRA E ECONÓMICA

5.1. EVOLUÇÃO DA ESTRUTURA – ANÁLISE DO BALANÇO

O elemento mais marcante do balanço continua centrado na evolução negativa do ativo

líquido, pois a capacidade de investimento no ativo bruto não cobre o valor das

amortizações.

Balanço

O balanço é apresentado no quadro seguinte:

Início Fim Início Fim Início Fim

Fundos Disponiveis Subtotal 1.611.353,20 3.172.690,02 3.606.203,83

Compromissos Reporte Anterior 1.543.606,09 2.374.546,25

Compromissos Reporte Atual 1.543.606,09 830.940,16 390.697,10

Fundos Disponíveis 1.611.353,20 67.747,11 1.629.083,93 798.143,77 1.231.657,58 840.960,48

Início Fim Início Fim Início Fim

Fundos Disponiveis Subtotal 3.964.872,13 4.441.639,60 4.876.585,00

Compromissos Reporte Anterior 2.765.243,35 3.168.871,12 3.802.193,09

Compromissos Reporte Atual 403.627,77 633.321,97 480.808,88

Fundos Disponíveis 1.199.628,78 796.001,01 1.272.768,48 639.446,51 1.074.391,91 593.583,03

Início Fim Início Fim Início Fim

Fundos Disponiveis Subtotal 5.328.108,58 5.927.125,94 6.358.138,21

Compromissos Reporte Anterior 4.283.001,97 4.670.468,33 5.217.389,67

Compromissos Reporte Atual 387.466,36 546.921,34 398.314,34

Fundos Disponíveis 1.045.106,61 657.640,25 1.256.657,61 709.736,27 1.140.748,54 742.434,20

Início Fim Início Fim Início Fim

Fundos Disponiveis Subtotal 6.997.131,83 7.035.279,20 7.482.970,93

Compromissos Reporte Anterior 5.615.704,01 6.017.551,24 6.385.403,61

Compromissos Reporte Atual 401.847,23 367.852,37 491.979,46

Fundos Disponíveis 1.381.427,82 979.580,59 1.017.727,96 649.875,59 1.097.567,32 605.587,86

FUNDOS DISPONÍVEIS

jul ago set

out nov dez

jan fev mar

abr mai jun

31

2013 2012

AB AP AL AL

Bens de domínio público 30.674.914,44 € 18.120.659,92 € 12.554.254,52 € 13.457.960,74 €

Imobilizações incorpóreas 798.081,00 € 617.364,96 € 180.716,04 € 255.485,60 €

Imobilizações corpóreas 31.624.935,03 € 12.059.203,37 € 19.565.731,66 € 20.020.427,25 €

Imobilizações Financeiras 169.192,96 € - € 169.192,96 € 98.055,79 €

Existências: 118.154,00 € - € 118.154,00 € 113.578,22 €

Dívidas de terceiros - Curto prazo: 452.047,31 € 17.480,83 € 399.400,56 € 340.545,48 €

Disponibilidades 702.871,78 € - € 702.871,78 € 1.026.023,45 €

Acréscimos e diferimentos: 192.670,54 € - € 192.670,54 € 139.060,78 €

Provisões 17.480,83 €

Amortizações 30.797.228,25 €

Ativo 64.732.867,06 € 30.814.709,08 € 33.882.992,06 € 35.451.137,31 €

Fundos próprios: 24.600.006,33 € 25.684.866,37 €

Dívidas a Terceiros de MLP 3.156.517,64 € 3.460.668,07 €

Dívidas a terceiros - Curto Prazo 175.319,43 € 222.567,20 €

Acréscimo de Custos 354.875,00 € 283.985,06 €

Passivo 3.686.712,07 € 3.967.220,33 €

Proveitos Diferidos 5.596.273,66 € 5.799.050,61 €

Fundos + Pasivo 33.882.992,06 € 35.451.137,31 €

Bens de domínio público 47,4% 58,8% 37,1% 38,0%

Imobilizações incorpóreas 1,2% 2,0% 0,5% 0,7%

Imobilizações corpóreas 48,9% 39,1% 57,7% 56,5%

Imobilizações Financeiras 0,3% 0,0% 0,5% 0,3%

Existências: 0,2% 0,0% 0,3% 0,3%

Dívidas de terceiros - Curto prazo: 0,7% 0,1% 1,2% 1,0%

Disponibilidades 1,1% 0,0% 2,1% 2,9%

Acréscimos e diferimentos: 0,3% 0,0% 0,6% 0,4%

Fundos próprios: 87,0% 86,6%

Dívidas a Terceiros de MLP 11,2% 11,7%

Dívidas a terceiros - Curto Prazo 1,8% 1,6%

Do ponto de vista da evolução da estrutura do balanço regista-se a tendência para a redução do peso

dos bens do domínio público. Assim, enquanto no ativo bruto os bens do domínio público

representam 47,4% do total, já no que se refere ao seu peso no ativo líquido esse peso baixa para

37,1%. A diferença entre estes dois indicadores resulta, por um lado, da relação negativa entre a

criação de novos bens do domínio público e das amortizações associadas a esta classe do balanço, e

por outro, do crescimento de equipamentos classificados no domínio privado do município.

32

5.2 Indicadores de Gestão

Os indicadores de gestão são apresentados no quadro seguinte:

INDICADORES

2012 2013

a) Solvabilidade

Fundos própprios / passivo 25.684.866 3.967.220 6,47 24.600.006 3.686.712 6,67

b) Solvabilidade II (adaptado)

(Ativo líquido - BD Púb líq)/ Passivo 21.993.177 3.967.220 5,54 21.328.738 3.686.712 5,79

c) Autonomia financeira

Fundos Próprios / F. Próp. + Passivo 25.684.866 29.652.087 0,87 24.600.006 28.286.718 0,87

d) Fundo de maneio ou liquidez geral

Ativo circulante / Passivo CP 1.619.208 506.552 3,20 1.413.097 530.194 2,67

e) Liquidez imediata

Disponibilidades / Passivo CP 1.026.023 506.552 2,03 702.872 530.194 1,33

f) Estrutura de capitais

Passivo Total / Fundos Próprios 3.967.220 25.684.866 0,15 3.686.712 24.600.006 0,15

g) Estrutura do endividamento

Capitais alheios CP / Capitais alheios totais 222.567 3.683.235 0,06 175.319 3.331.837 0,05

h) Peso relativo do avtivo fixo no activo total

Ativo fixo / Ativo total 33.831.929 35.451.137 0,95 32.469.895 33.882.992 0,96

i) Medida de rejuvenescimento do imobilizado

Ivestimento no imobilizado / Amortiz. Do Exercício

1.139.070 2.501.104 0,46

j) Envelhecimento do imobilizado

Amortizações / Ativo imob bruto

30.797.228 64.732.867 0,48

k) Meios libertos

Resultado operacional + Amortiz. Provisões 1.539.335

1.021.426

l) Fluxos de caixa

Res. Líquido + Amortiz. + Provisões 1.727.534

1.233.084

m) Fundos munic/ Despesa total

Rec (06030x+ 10030x) / Desp. Total 5.568.878 6.683.644 0,83 4.629.754 6.244.095 0,74

Quanto aos indicadores de gestão, referência para o facto dos meios libertos continuarem a ser

positivos mas a decrescer, não obstante o resultado liquido ser negativo, o que confirma a tendência

do resultado ser fortemente influenciado pelo valor das amortizações, a que não é alheio o facto de o

município ter um elevado valor de património registado em imobilizações.

Embora com uma forte dependência das transferências, com um peso de 2/3 no total da despesa o

município apresenta indicadores muito positivos no que se refere à liquidez e solvabilidade.

33

5 - Aplicação de Resultados

De acordo com o estabelecido no POCAL propõe-se que o resultado do exercício no

montante de (-1.097.517,77€) seja transferido para resultados transitados.

Mora, 23 de Abril de 2014.

Bens de domínio públ ico 47,4% 58,8% 37,1% 38,0%

Imobi l i zações incorpóreas 1,2% 2,0% 0,5% 0,7%

Imobi l i zações corpóreas 48,9% 39,1% 57,8% 56,5%

Imobi l i zações Financeiras 0,3% 0,0% 0,5% 0,3%

Existências : 0,2% 0,0% 0,3% 0,3%

Dívidas de terceiros - Curto prazo: 0,6% 0,1% 1,1% 1,0%

Disponibi l idades 1,1% 0,0% 2,1% 2,9%

Acréscimos e di ferimentos: 0,3% 0,0% 0,6% 0,4%

Fundos próprios : 86,2% 86,6%

Dívidas a Terceiros de MLP 11,2% 11,7%

Dívidas a terceiros - Curto Prazo 2,4% 1,6%