relatório e contas - cm-valedecambra.pt · de gestão, acompanhado dos documentos de prestação...

TRANSCRIPT

Município de Vale de Cambra

Relatório e ContasRelatório e Contas

2017

Município de Vale de Cambra

ÍndiceÍndice

2017

Município de Vale de Cambra

Índice1. Introdução.........................................................................................................................................62. Organização do Município...............................................................................................................9

2.1 - Assembleia Municipal.............................................................................................................92.2 - Câmara Municipal.................................................................................................................10

3. Participações do Município............................................................................................................163.1 – Participações Societárias.......................................................................................................163.2 - Entidades Não Societárias.....................................................................................................19

4. Endividamento................................................................................................................................235. Proposta de Aplicação do Resultado Líquido do Exercício...........................................................286. Análise Económico-Financeira.......................................................................................................30

6.1 – Balanço.................................................................................................................................306.2 – Demonstração de Resultados................................................................................................32

7. Análise Orçamental........................................................................................................................367.1 - Execução Global do Orçamento............................................................................................367.2 - Modificações e Revisões ao Orçamento................................................................................38

7.3 - Execução do Orçamento da Receita.................................................................................417.4 - Execução do Orçamento da Despesa................................................................................447.5 - Grandes Opções do Plano.................................................................................................487.6 - Serviço da Dívida.............................................................................................................507.7 - Estrutura Orçamental – Rácios.........................................................................................517.8 - Resumo dos Fluxos de Caixa............................................................................................52

8. Anexos às Demonstrações Financeiras...........................................................................................56Introdução......................................................................................................................................568.1 - Caracterização da Entidade...................................................................................................57

8.1.1 - Identificação..................................................................................................................578.1.2 - Legislação......................................................................................................................578.1.3 - Estrutura Organizacional Efetiva...................................................................................578.1.4 - Descrição Sumária das Atividades.................................................................................588.1.5 - Recursos Humanos........................................................................................................588.1.6 - Organização Contabilística............................................................................................598.1.7 - Outras Informações Relevantes.....................................................................................60

8.2 - Notas ao Balanço e à Demonstração de Resultados..............................................................618.2.1 - Derrogação das Disposições do POCAL.......................................................................618.2.2 - Comparabilidade............................................................................................................618.2.3 - Critérios Valorimétricos.................................................................................................618.2.7 - Movimentos do Ativo Imobilizado................................................................................658.2.8 - Movimentos Desagregados do Ativo Imobilizado.........................................................688.2.13 - Bens utilizados em regime de Locação Financeira......................................................688.2.14 - Relação dos bens do Imobilizado que não foi possível valorizar, com indicação das razões dessa impossibilidade.....................................................................................................698.2.15 - Identificação dos bens de domínio público que não são objeto de amortização e indicação das respetivas razões.................................................................................................698.2.16 - Investimentos Financeiros...........................................................................................708.2.22 - Valor Global das Rubricas de Cobrança Duvidosa incluídas em cada uma das rubricasde dívidas de terceiros constantes no Balanço..........................................................................70

Relatório e Contas 2017 3

Município de Vale de Cambra

8.2.26 - Descrição desagregada das responsabilidades, por garantia e cauções prestadas e recibos de cobrança...................................................................................................................708.2.27 - Provisões e Passivos Contingentes..............................................................................718.2.28 - Explicitação e justificação dos movimentos ocorridos no exercício de cada uma das contas da classe 5 “Fundo Patrimonial” constantes do balanço................................................728.2.29 - Demonstração do custo das mercadorias vendidas e das matérias consumidas..........748.2.31 - Demonstração dos Resultados Financeiros..................................................................748.2.32 - Demonstração dos Resultados Extraordinários...........................................................74

8.3 - Notas sobre o Processo Orçamental e Respetiva Execução..................................................748.3.1.- Modificações ao Orçamento..........................................................................................748.3.2 - Modificações ao Plano Plurianual de Investimentos e ao Plano de Atividades Municipal..................................................................................................................................748.3.3 - Contratação Administrativa – Situação dos Contratos..................................................758.3.4 - Transferências................................................................................................................758.3.6 - Endividamento...............................................................................................................75

9 - Informações...................................................................................................................................779.1 - Redução dos pagamentos em atraso......................................................................................779.2 - Contrato de empréstimo no âmbito do Programa de Regularização Extraordinária de Dívidas do Estado (PREDE)..........................................................................................................779.3 - Subscrição e Realização da participação financeira no Fundo de Apoio Municipal (FAM).77

Anexo 1 - Mapa das Participações da Entidade.................................................................................80Anexo 2 – Declarações previstas nas alíneas a) e b) do n.º 1 do artigo 15.º da Lei 22/2015, de 17 de março..................................................................................................................................................81Anexo 3 - Organograma.....................................................................................................................82Anexo 4 - Mapa do Ativo Bruto.........................................................................................................83Anexo 5 - Mapa Síntese dos Bens Inventariados...............................................................................84Anexo 6 - Mapa das Amortizações.....................................................................................................85Anexo 7 – Demonstração dos Resultados Financeiros.......................................................................86Anexo 8 – Demonstração dos Resultados Extraordinários................................................................87Anexo 9 – Declaração de Responsabilidade.......................................................................................88

Relatório e Contas 2017 4

Município de Vale de Cambra

IntroduçãoIntrodução

2017

Município de Vale de Cambra

1. Introdução

O presente Relatório de Gestão procede a uma análise ao Município de Vale de Cambra

no ano de 2017, mais concretamente ao nível da sua gestão, considerando

essencialmente aspetos contabilísticos, económicos e financeiros.

A referida análise tem por base o Orçamento e as Grandes Opções do Plano (GOP) -

subdivididas em Plano Plurianual de Investimentos e Plano de Atividades Municipal –

oportuna e devidamente aprovados pela Câmara Municipal e Assembleia Municipal de

Vale de Cambra no ano de 2016.

Adicionalmente, apresentam-se informações que estão alicerçadas em documentos

contabilísticos que possuem um carácter que é essencialmente patrimonial, como é o

caso de documentos essenciais como o Balanço, a Demonstração de Resultados e os

Fluxos de Caixa, entre outros.

Consequentemente, os indicadores de gestão relacionados tanto com a receita como com

a despesa são objeto de explicitações pormenorizadas no presente relatório.

Relativamente à estrutura da receita, efetuam-se análises quanto aos seus aspetos

globais, à sua distribuição por classes, à sua evolução e à sua execução orçamental. No

que diz respeito à despesa, os critérios de apresentação seguem caminhos semelhantes

aos utilizados aquando da apresentação da receita. Ainda assim, procede-se à junção de

análises ainda com mais detalhe e referentes à desagregação da despesa de capital

pelos objetivos e programas que constituem o Plano Plurianual de Investimentos.

Compara-se também a receita arrecadada e a despesa paga, tendo em vista proceder ao

apuramento do valor com vista a uma eventual revisão orçamental a ser incluída no

Orçamento de 2018, procedendo sempre de acordo com a legislação em vigor.

Para cumprimento do objetivo essencial do presente relatório – informação coerente, útil e

fiável, o relato das contas do Município de Vale de Cambra dispõe-se em mais oito

pontos, que se juntam à presente introdução:

O primeiro ponto relativo à organização do município, ao nível da Assembleia Municipal e

da Câmara Municipal;

Relatório e Contas 2017 6

Município de Vale de Cambra

No segundo ponto são analisadas as participações do município no que diz respeito às

participações societárias e às entidades não societárias;

O endividamento e suas implicações é devidamente explicado no terceiro ponto;

No quarto ponto é efetuada a proposta de aplicação do Resultado Líquido do Exercício,

de acordo com o preceituado na Lei;

A análise económico-financeira está remetida para o quinto ponto, com a apresentação e

apreciação do balanço e da demonstração de resultados;

No sexto ponto é efetuada a análise orçamental, com apreciação das execuções

orçamentais da receita e da despesa, do serviço da dívida, a apresentação de rácios e o

resumo dos fluxos de caixa.

O sétimo ponto é dedicado aos anexos às demonstrações financeiras e, finalmente,

apresentam-se informações relevantes diversas no oitavo ponto.

Assim, submete-se à apreciação e deliberação da Câmara Municipal, para posterior

análise e aprovação pela Assembleia Municipal de Vale de Cambra, o presente Relatório

de Gestão, acompanhado dos documentos de prestação de contas que dizem respeito

ao ano de 2017 e que estão associados a esse relatório, dando-se cumprimento ao

preceituado no Plano Oficial de Contabilidade das Autarquias Locais.

Relatório e Contas 2017 7

Município de Vale de Cambra

Organização do MunicípioOrganização do Município

2017

Município de Vale de Cambra

2. Organização do Município

2.1 - Assembleia Municipal

Até ao dia 01 de outubro de 2017, conforme o estipulado pela legislação em vigor, a

Assembleia Municipal de Vale de Cambra, órgão com funções essencialmente

deliberativas e fiscalizadoras da atividade da Câmara Municipal, é constituída por 28

membros, dos quais 21 são eleitos diretamente e 7 por inerência, pois tratam-se de

Presidentes de Junta.

A Mesa da Assembleia Municipal é, assim, constituída por:

Rui Manuel Martins de Almeida Leite - Presidente

Jorge Manuel dos Santos Silva - 1.º Secretário

Susana Maria da Cruz Tavares Ferreira - 2.º Secretário

Após o ato eleitoral do dia 01 de outubro de 2017 e conforme o estipulado pela Lei

n.º 169/99, de 18 de Setembro, alterada pela Lei n.º 5-A/2002, de 11 de Janeiro, a

Assembleia Municipal de Vale de Cambra, órgão com funções essencialmente

deliberativas e fiscalizadoras da atividade da Câmara Municipal, é constituída por 28

membros, dos quais 21 são eleitos diretamente e 7 por inerência, pois tratam-se de

Presidentes de Junta.

A Mesa da Assembleia Municipal é, assim, constituída por:

Manuel Miguel Pinheiro Paiva, Dr. - Presidente

Nuno Miguel Pinheiro da Costa, Dr. - 1.º Secretário

Susana Marisa de Almeida Cunha da Silva, Drª - 2.º Secretário

Relatório e Contas 2017 9

Município de Vale de Cambra

2.2 - Câmara Municipal

Até ao dia 01 de outubro de 2017, em conformidade com a legislação em vigor, a

Câmara Municipal teve a seguinte constituição:

PRESIDENTE

José Alberto Freitas Soares Pinheiro e Silva

Despacho 5/P/2013, de 23 de outubro

- Obras Municipais:

Empreitadas

Obras por Administração Direta

- Proteção Civil

- Juntas de Freguesia

- Ordenamento do Território

- Estudos e Projetos

- Informação Geográfica

- Gestão de Candidaturas

- Indústria

- Empreendedorismo e Apoio ao Emprego

- Imprensa e Relações Públicas

- Turismo

- Toponímia

- Rede Viária, Trânsito e Sinalização

- Manutenção de Equipamentos Municipais

- Segurança dos Equipamentos Municipais

- Ambiente:

Águas e Saneamento

Jardins e Espaços Verdes

RSU

Proteção Florestal

Ruído

Relatório e Contas 2017 10

Município de Vale de Cambra

VEREADORES

António Alberto Almeida de Matos Gomes

Despacho 5/P/2013, de 23 de outubro

- Administração e Finanças

- Património Imobiliário

- Expropriações

- Execuções Fiscais

- Taxas, Licenças e Expediente Geral

- Gestão Cemiterial

- Comércio, Mercados e Feiras

- Obras Particulares

- Sanidade Animal e Pecuária

- Iluminação Públicas

- Gestão de Viaturas

Maria Catarina Lopes Paiva

Despacho 5/P/2013, de 23 de outubro

- Ação Social

- Educação

- Transportes Escolares

- Equipamentos Escolares

- Informática

- Modernização Administrativa/Qualidade

- Núcleo de Atas

- Recursos Humanos

- SAM

- Saúde

Daniela Sofia Paiva da Silva

Despacho 5/P/2013, de 23 de outubro

- Associativismo

Relatório e Contas 2017 11

Município de Vale de Cambra

- Cultura

- Desporto

- Equipamentos Culturais e Desportivos

- Juventude

- Património e Museus

- Metrologia

- Defesa do Consumidor

José António Bastos da Silva (sem pelouro atribuído)

Elisabete Soares Moreira da Rocha (sem pelouro atribuído)

Nelson da Silva Martins (sem pelouro atribuído)

Após o ato eleitoral do dia 01 de outubro de 2017 e em conformidade com o nº1 do

artigo 69º da Lei n.º 169/99, de 18 de setembro, alterada pela Lei n.º 5-A/2002, de 11 de

Janeiro, e Lei nº 75/2013, de 12 de setembro, e do disposto nos artigos 35º e seguintes

do Código do Procedimento Administrativo, a Câmara Municipal de Vale de Cambra, tem

a seguinte constituição:

PRESIDENTE

José Alberto Freitas Soares Pinheiro e Silva

Despacho 1P/2017, de 20 de outubro

- Proteção Civil

- Proteção Florestal

- Obras Municipais

- Rede Viária

- Juntas de Freguesia

- Turismo

- Toponímia

- Apoio ao Empresário e Emprego

- Gestão de Candidaturas

- Viaturas e Máquinas

Relatório e Contas 2017 12

Município de Vale de Cambra

- Imprensa e Relações Públicas

- Assuntos Jurídicos

- Actas

VEREADORES

António Alberto Almeida de Matos Gomes

Despacho 1/P/2017, de 20 de Outubro

- Ordenamento do Território

- Licenciamento de Obras Particulares

- Estudos e Projetos

- SIG

- Finanças e Património Municipal

- Gestão Cemiterial

- Gestão do Serviço de Fiscalização

- Expropriações

- Iluminação Pública

Maria Catarina Lopes Paiva

Despacho 1/P/2017, de 20 de outubro

- Educação

- Equipamentos Escolares

- Ação Social

- Saúde

- Modernização Administrativa e Qualidade

- Recursos Humanos

- Mobilidade

- Informática

- Taxas e Licenças

- Comércio, Mercado e Feiras

- Execuções Fiscais

- SAM

Relatório e Contas 2017 13

Município de Vale de Cambra

Daniela Sofia Paiva da Silva

Despacho 9/P/2017, de 25 de outubro

- Cultura

- Desporto e Tempos Livres

- Gestão dos Equipamentos de Cultura e Desporto

- Apoio ao Associativismo

- Juventude

- Arquivo

- Metrologia

- Defesa do Consumidor

José Alexandre Coutinho Bastos de Pinho

Despacho 9/P/2017, de 25 de outubro

- Ambiente

- Higiene Urbana e Resíduos Sólidos

- Abastecimento de Água e Saneamento Básico

- Gestão de Espaços Públicos

- Espaços Verdes

- Trânsito e Sinalização

- Gabinete Alimentar e de Veterinária e Via Verde para a Agricultura

José Pedro Vieira Almeida (sem pelouro atribuído)

Nelson Silva Martins (sem pelouro atribuído)

Relatório e Contas 2017 14

Município de Vale de Cambra

Participações do MunicípioParticipações do Município

2017

Município de Vale de Cambra

3. Participações do Município

3.1 – Participações Societárias

O Município de Vale de Cambra detém participações sociais nas empresas e outras

entidades discriminadas nos quadros abaixo e pelos valores neles expressos.

Com a entrada em vigor da Lei n.º 73/2013 (Regime Financeiro das Autarquias Locais -

RFAL) passam a entrar no perímetro de consolidação deste Município a Ersuc e a

Municípia, como entidades societárias.

Pese embora o Município de Vale de Cambra não apresente contas consolidadas, estas

participações devem ser contabilizadas pelo Método de Equivalência Patrimonial (MEP).

Entidades participadas valorizadas pelo MEP:

Impacto da aplicação do MEP:

A variação verificada no valor da participação do Município na Ersuc em 2017

relativamente a 2016 está relacionada com a conversão das contas da Ersuc de SNC

para Pocal.

Relatório e Contas 2017 16

Un.: Euros (€)

DESIGNAÇÃO %

0,80%

1,13%

PARTICIPAÇÃO EM 31.12.2017

CAPITAIS PRÓPRIOS A

31.12.2016

CAPITAIS PRÓPRIOS A

31.12.2017

RESULTADO LÍQUIDO A 31.12.2017

Municípia – Empresa de Cartografia e Sist. Informação, S.A.

26 694,84 3 326 944,70 3 336 854,90 9 920,19

ERSUC – Resíduos Sólidos Centro, S.A. 157 803,37 51 969 552,00 47 293 318,00 900 881,00

Un.: Euros (€)

DESIGNAÇÃO

-0,08 79,36 -

-

VALOR DA PARTICIPAÇÃO EM 31.12.2016

AJUSTAMENTOS DE CAPITAL

GANHOS EM ENTIDADES

PARTICIPADAS

PERDAS EM ENTIDADES

PARTICIPADAS

VALOR DA PARTICIPAÇÃO EM 31.12.2017

Municípia – Empresa de Cartografia e

Sist. Informação, S.A.

26 615,56 26 694,84

ERSUC – Resíduos

Sólidos Centro, S.A.

588 631,60 -416 622,93 10 203,80 157 803,37

Município de Vale de Cambra

Participação do Município na VCP – Parque de Estacionamento, S.A.:

O Município considerou o valor da participação ao MEP a zero, atendendo ao facto da

participada se encontrar em liquidação e não estarem disponíveis demonstrações

financeiras da mesma referentes a 31 de dezembro de 2017.

A Sociedade VCP – Parque de Estacionamento, S.A., participada pelo Município de Vale

de Cambra, foi constituída em 19 de janeiro de 2009 por escritura pública.

Em 17 de fevereiro de 2009, entre o Município de Vale de Cambra e esta sociedade foi

celebrado um Contrato de Concessão, Execução e Exploração do Parque de

Estacionamento Subterrâneo e de Superfície bem como a reformulação urbana da Praça

Central da Cidade de Vale de Cambra, consistindo o objeto da sociedade na mencionada

exploração do Parque de Estacionamento.

Na sequência do processo arbitral instaurado pela VCP – Parque de Estacionamento,

S.A., contra o Município de Vale de Cambra, o Tribunal Arbitral proferiu um Acordão em

31.03.2016, o qual foi ratificado em 25.05.2016, nos termos do qual foi determinada a

resolução do Contrato de Concessão, Execução e Exploração do Parque de

Estacionamento Subterrâneo e de Superfície, dada a situção de desequilíbrio económico-

financeiro em que se encontrava a Concessão condenando o Município de Vale de

Cambra no pagamento à Sociedade do valor de 8.057.244,39€ a título de indemnização,

suprimentos e juros moratórios.

Relatório e Contas 2017 17

Un.: Euros (€)

DESIGNAÇÃO

0,00 49,00% N/D N/D

N/D – Não Disponível

PARTICIPAÇÃO EM 31.12.2017

% Contrato de Concessão

CAPITAIS PRÓPRIOS A

31.12.2016

CAPITAIS PRÓPRIOS A

31.12.2017

RESULTADO LÍQUIDO A 31.12.2017

VCP – Parque de Estacionamento, S.A. -1 635 460,00

Município de Vale de Cambra

Em 27 de fevereiro de 2017, esta sociedade e o Município de Vale de Cambra celebraram

uma transação, fixando o valor a pagar pelo Município à VCP – Parque de

Estacionamento, S.A., em 7.492.325,00€ e acordaram ainda proceder à dissolução desta

sociedade logo que cumpridos determinados atos.

No exercício de 2017 verificou-se o pagamento integral do referido valor por parte do

Município à Sociedade e a passagem do respetivo imobilizado para o Património do

Município, encontrando-se a sociedade à data deste Relatório em processo de liquidação.

Em 28 de dezembro de 2017 foi elaborada Escritura de extinção do direito de superfície

constituído em 2009.

Em Assembleia Geral realizada no dia 29 de dezembro de 2017 foi deliberado dissolver a

sociedade, nomeando os administradores como liquidatários até ao seu encerramento

final.

Nota: Mais desenvolvimentos deste assunto no Ponto 8.2.3.3 do Relatório.

Valorização ao custo histórico:

Relatório e Contas 2017 18

Un.: Euros (€)

DESIGNAÇÃO CAPITAL SOCIAL PARTICIPAÇÃO %

Lusitaniagás – Companhia de Gás do Centro, S.A. 0,02%20 500 000,00 3 895,00

Município de Vale de Cambra

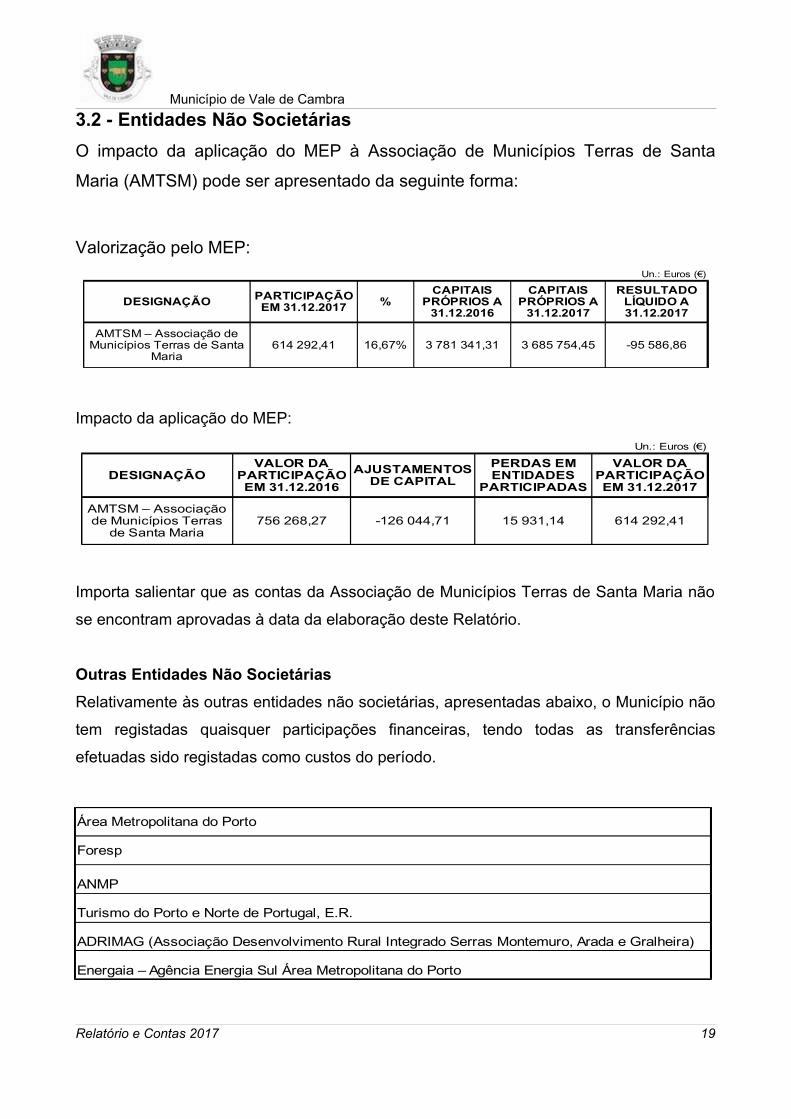

3.2 - Entidades Não Societárias

O impacto da aplicação do MEP à Associação de Municípios Terras de Santa

Maria (AMTSM) pode ser apresentado da seguinte forma:

Valorização pelo MEP:

Impacto da aplicação do MEP:

Importa salientar que as contas da Associação de Municípios Terras de Santa Maria não

se encontram aprovadas à data da elaboração deste Relatório.

Outras Entidades Não Societárias

Relativamente às outras entidades não societárias, apresentadas abaixo, o Município não

tem registadas quaisquer participações financeiras, tendo todas as transferências

efetuadas sido registadas como custos do período.

Relatório e Contas 2017 19

Área Metropolitana do Porto

Foresp

ANMP

Turismo do Porto e Norte de Portugal, E.R.

ADRIMAG (Associação Desenvolvimento Rural Integrado Serras Montemuro, Arada e Gralheira)

Energaia – Agência Energia Sul Área Metropolitana do Porto

Un.: Euros (€)

DESIGNAÇÃO %

16,67%

PARTICIPAÇÃO EM 31.12.2017

CAPITAIS PRÓPRIOS A

31.12.2016

CAPITAIS PRÓPRIOS A

31.12.2017

RESULTADO LÍQUIDO A 31.12.2017

AMTSM – Associação de Municípios Terras de Santa

Maria614 292,41 3 781 341,31 3 685 754,45 -95 586,86

Un.: Euros (€)

DESIGNAÇÃOVALOR DA

PARTICIPAÇÃO EM 31.12.2016

AJUSTAMENTOS DE CAPITAL

PERDAS EM ENTIDADES

PARTICIPADAS

VALOR DA PARTICIPAÇÃO EM 31.12.2017

AMTSM – Associação de Municípios Terras

de Santa Maria756 268,27 -126 044,71 15 931,14 614 292,41

Município de Vale de Cambra

Fluxos Financeiros

No ano 2017 os fluxos financeiros do Município para as entidades em que participa, por

transferências e subsídios ascenderam a:

Entidade Valor

AMP - Área Metropolitana do Porto

Quotização 34.245,00€

FORESP - Associação para a Formação e Especialização Tecnológica

Acordo de Colaboração 36.000,00€

ANMP - Associação Nacional de Municípios Portugueses

Quotização 4.815,78€

AMTSM - Associação de Municípios Terras de Santa Maria

Transferências – Atividades 196.300,44€

ADRIMAG - Assoc. Desenv, Rural, Int. Serras Montemuro, Arada e Gralheira

Quotização 5.500,00€

ENERGAIA - Agência de Energia do Sul da área Metropolitana do Porto

Quotização – Atividades 11.996,14€

Relatório e Contas 2017 20

Município de Vale de Cambra

Os fluxos financeiros das entidades participadas para o Município, por dividendos foram

os seguintes:

Entidade Valor

Ersuc- Resíduos Sólidos do Centro, SA

(Dividendos do exercício de 2016) 24.409,11€

Fundo de Apoio Municipal

(Distribuição de resultados do exercício de 2016) 591,07€

O Mapa das Participações da Entidade, com maior detalhe sobre cada uma das

participadas, encontra-se em anexo – anexo 1.

Relatório e Contas 2017 21

Município de Vale de Cambra

EndividamentoEndividamento

2017

Município de Vale de Cambra

4. Endividamento

A preocupação generalizada com o controlo dos défices orçamentais e do endividamento

público e a obtenção de informação económica, financeira e patrimonial fiável e oportuna

que possibilite a tomada de decisões e uma gestão mais eficiente, eficaz e económica na

utilização dos sempre escassos recursos financeiros, conduz-nos a uma análise aos

elementos respeitantes aos empréstimos de médio e longo prazo através da utilização do

documento n.º 26 da prestação de contas de 2017, sendo que podem também ser

analisados os dados presentes no ponto 7.6 – Serviço da Dívida do presente relatório.

O impacto ao nível do controlo do endividamento autárquico nos últimos anos tem

confirmado todo o processo modificativo que se tem vindo a redesenhar em torno da

gestão autárquica através das sucessivas alterações que se têm verificado nas molduras

legais que delimitam as esferas organizacional, financeira e contabilística da

administração local.

Com a entrada em vigor da Lei n.º 73/2013, de 3 de setembro – Lei que estabelece o

regime financeiro das autarquias locais e das entidades intermunicipais, foram

introduzidas alterações legislativas relevantes, entre as quais se destacam as

respeitantes à execução e controlo orçamentais, ao regime de crédito e endividamento

municipal, aos deveres de informação e transparência e à prestação de contas individuais

e consolidadas.

Relativamente ao endividamento o perímetro das entidades relevantes para os limites

legais de endividamento do Município foi alargado a todas as entidades,

independentemente da sua natureza, em que o Município participe ou sobre as quais

detenha poderes de controlo.

Neste sentido, por força da referida Lei n.º 73/2013, de 3 de setembro, nomeadamente do

seu artigo 52.º, a dívida total de operações orçamentais do Município, incluindo a das

entidades previstas no artigo 54.º da mesma Lei, não pode ultrapassar, em 31 de

dezembro de cada ano, 1,5 vezes a média da receita corrente líquida cobrada nos três

exercícios anteriores.

Relatório e Contas 2017 23

Município de Vale de Cambra

Por outro lado, com as sucessivas alterações legislativas impostas pelas várias Leis do

Orçamento de Estado, e respetivas normas de execução orçamental, bem como com a

entrada em vigor da Lei n.º 8/2012, de 21 de fevereiro, designada como a Lei dos

Compromissos e Pagamentos em Atraso (LCPA), o controlo da dívida de curto prazo e

dos respetivos atrasos de pagamento do Município continuam a assumir particular

relevância no contexto global da gestão da dívida.

A dívida total de operações orçamentais do Município engloba os empréstimos, os

contratos de locação financeira e quaisquer outras formas de endividamento, por iniciativa

dos municípios, junto de instituições financeiras, bem como todos os restantes débitos a

terceiros decorrentes de operações orçamentais.

Face ao exposto e de acordo com o resumo da conjuntura legal apresentado, justifica-se

a análise do endividamento nos termos a seguir apresentados devendo ter-se presente

que o Município de Vale de Cambra cumpriu aquele pressuposto.

Relatório e Contas 2017 24

Município de Vale de Cambra

Relatório e Contas 2017 25

LIMITES DE ENDIVIDAMENTO MUNICIPAL 2017

Receitas Correntes Liquidas Montante

Ano

2014

2015

2016

Total

Valor de referência

Limite máximo 150% a 31/12/2017

Balanço - a 31/12/2017 – Município

Dividas a Terceiros - de Médio e Longo Prazo

Empréstimos de médio e longo prazo

Fornecedores cc - €

SubTotal

Dividas a terceiros Curto Prazo

Fornecedores conta corrente

Fornecedores imobilizado

Estado e Outros Entes Públicos

Credores pela execução do Orçamento - €

Administração Autárquica - €

Outros Credores

SubTotal

Total Balanço

Operações de Tesouraria

FAM

Total divida de operações orçamentais Municipio

% da divida para o limite máximo 63,56%

% da divida como referência a média das receitas 95,35%

Total dividas das entidades

Total divida do Municipio + Participadas à data de 31/12/2017

% da divida Total para o limite máximo 64,03%

% da divida como referência a média das receitas 96,05%

Margem Positiva

Artigo 52º Lei 73/2013 (20% Margem)

12 795 865,36 €

13 131 905,28 €

13 154 554,67 €

39 082 325,31 €

13 027 441,77 €

19 541 162,66 €

Divida na totalidade

11 681 449,49 €

11 681 449,49 €

138 800,85 €

66 744,28 €

65 416,21 €

1 596 688,05 €

1 867 649,39 €

13 549 098,88 €

710 422,78 €

417 433,82 €

12 421 242,28 €

91 032,21 €

12 512 274,49 €

7 028 888,17 €

1 405 777,63 €

Município de Vale de Cambra

Tendo presente a alteração à Lei n.º43/2012, de 28 de agosto, que cria o Programa de

Apoio à Economia Local, a aplicação do Plano é suspensa a partir da data da verificação

do cumprimento do limite da dívida total, previsto no artigo 52.º da Lei n.º 73/2013, de 3

de setembro, na redação que lhe foi dada pela Lei n.º 7-A/2016, de 30 de março, voltando

o Plano a vigorar em caso de incumprimento do referido limite.

Conforme pode ser aferido pelos dados vertidos no presente Relatório e Contas, o

Município de Vale de Cambra cumpriu, em 2017, o limite da dívida total, pelo que as

medidas impostas pelo PAEL se encontram suspensas.

Relatório e Contas 2017 26

Município de Vale de Cambra

Proposta de aplicação do RLEProposta de aplicação do RLE

2017

Município de Vale de Cambra

5. Proposta de Aplicação do Resultado Líquido do Exercício

Com base nas imposições do ponto 2.7.3 do POCAL, aprovado pelo Decreto-Lei n.º 54-

A/99, de 22 de fevereiro e alterações, o valor do Resultado Líquido do Exercício é

transferido para o exercício seguinte, para a conta Resultados Transitados (conta 59). E

se o saldo da conta 59 for positivo, o seu valor pode ser repartido para reforço do

património e para constituição ou reforço de reservas.

Em conformidade com as demonstrações financeiras apresentadas, foi apurado um

Resultado Líquido positivo no valor de 2.606.420,58 €.

Considerando que o valor do Património já atingiu o limite mínimo de 20% do Ativo

Líquido, conforme estabelecido no ponto 2.7.3.4 do POCAL, o Orgão Executivo propõe a

seguinte distribuição de resultados:

Reserva Legal – 130.321,02€ (5% do Resultado Líquido do Exercício)

Resultados Transitados – 2.476.099,56€.

Relatório e Contas 2017 28

Município de Vale de Cambra

Análise Económico-FinanceiraAnálise Económico-Financeira

2017

Município de Vale de Cambra

6. Análise Económico-Financeira

6.1 – Balanço

O Balanço e o sistema contabilístico vão ao encontro do previsto no POCAL, refletindo a

situação patrimonial municipal em 31 de dezembro de 2017.

O quadro seguinte representa a estrutura e a evolução patrimonial do Município em 2017,

bem como a comparação com o ano de 2016.

QUADRO N.º 1 – ESTRUTURA E EVOLUÇÃO PATRIMONIAL DO MUNICÍPIO

O ativo líquido registou no final de 2017 um aumento de 5,11%.

No que diz respeito ao passivo, mais concretamente no que toca às Dívidas a Terceiros

Relatório e Contas 2017 30

Un.: Euros (€)

DESCRIÇÃO2016 2017 VARIAÇÃO

VALOR % VALOR % VALOR %

Total Ativo 5,11%

Imobilizado 93,71% 92,91% 4,20%

Circulante

Existências 0,24% 0,25% 6,96%

Dívidas de Terceiros Curto Prazo 0,39% 0,41% 11,18%

Disponibilidades 5,25% 6,10% 22,15%

Acréscimos e Diferimentos 0,40% 0,33% -13,48%

Fundos Próprios 0,79%

Património 39,25% 38,94% 0,00 0,00%

2,87% 1,83% -35,63%

Reservas Legais 3,03% 3,22% 7,23%

Subsídios 0,60% 0,59% 0,00 -%

Doações 0,40% 0,41% 2,83%

Resultados Transitados 49,48% 50,13% 2,11%

Resultado Líquido do Exercício 4,37% 4,88% 12,41%

Passivo 13,09%

Provisões para Riscos e Encargos 6,71% 3,60% -39,32%

Empréstimos de Médio e Longo Prazo 13,93% 33,36% 170,86%

FAM – médio e longo prazo 1,46% 1,05% -18,75%

Dívidas a Terceiros Curto Prazo 14,02% 7,38% -40,45%

Acréscimos e Diferimentos 63,88% 54,61% -3,32%

Total Fundos Próprios e Passivo 5,11%

81 699 041,27 85 874 587,87 4 175 546,60

76 564 164,26 79 783 539,79 3 219 375,53

199 157,36 213 022,15 13 864,79

319 432,15 355 148,77 35 716,62

4 291 260,10 5 241 661,79 950 401,69

325 027,40 281 215,37 -43 812,03

53 027 866,88 53 449 053,23 421 186,35

20 811 649,64 20 811 649,64

Ajustamento de Partes de Capital Em Empresas 1 523 002,51 980 334,79 -542 667,72

1 604 552,08 1 720 490,22 115 938,14

317 785,24 317 785,24

213 658,39 219 708,39 6 050,00

26 238 456,17 26 792 664,37 554 208,20

2 318 762,85 2 606 420,58 287 657,73

28 671 174,39 32 425 534,64 3 754 360,25

1 924 473,55 1 167 739,80 -756 733,75

3 993 301,27 10 816 262,36 6 822 961,09

417 433,82 339 164,57 -78 269,25

4 019 419,41 2 393 671,95 -1 625 747,46

18 316 546,34 17 708 695,96 -607 850,38

81 699 041,27 85 874 587,87 4 175 546,60

Município de Vale de Cambra

de Curto Prazo, de forma a permitir a comparabilidade o lançamento dos Empréstimos a

Curto Prazo foi, no quadro anterior, considerado como na sua origem, ou seja como

Empréstimos de Médio e Longo Prazo.

Em anexo (anexo 2) constam declarações previstas nas alíneas a) e b) do n.º 1 do artigo

15.º da Lei n.º 22/2015, de 17 de março.

O ativo circulante, constituído pelas existências, dívidas de terceiros de curto prazo e

disponibilidades, regista em 2017 um aumento no valor das existências e nos valores a

receber de Outros Devedores.

A observância dos princípios contabilísticos definidos no POCAL na elaboração das

demonstrações financeiras, no caso concreto o princípio da especialização dos

exercícios, conduz à assunção dos custos e dos proveitos quando incorridos ou obtidos,

independentemente do momento em que ocorra o seu pagamento ou recebimento. Tais

circunstâncias são vertidas no agrupamento dos Acréscimos e Diferimentos e justificam a

evolução desta conta no ativo.

O Passivo totalizou a importância de 32.425.534,64€, registando um aumento

relativamente ao ano anterior, no valor de 3.754.360,25€.

No entanto verifica-se uma diminuição de todas as contas do Passivo, nomeadamente as

provisões para riscos e encargos (ver desenvolvimento das provisões no ponto 8.2.27 do

Relatório) e dos acréscimos e diferimentos à excepção dos empréstimos de médio e

longo prazo.

O aumento verificado no Passivo relativamente a 2016 deve-se aos Empréstimos de

Médio e Longo Prazo, com os empréstimos contraídos pelo Município junto da Caixa

Geral de Depósitos (3.750.000,00€) e junto do Banco BPI (3.742.325,00€), na sequência

da decisão do Tribunal Arbitral que condenou o Município de Vale de Cambra ao

pagamento à participada sociedade VCP – Parque de Estacionamento, S.A., na

Relatório e Contas 2017 31

Município de Vale de Cambra

indemnização referida no ponto 3.1 deste Relatório.

Assim, a rubrica que em 2017 tem maior peso no Passivo e apresenta maior aumento são

os Empréstimos de Médio e Longo Prazo que totalizam o montante de 10.816.262,36€.

Os acréscimos e diferimentos de natureza passiva estão igualmente sujeitos ao princípio

da especialização dos exercícios. Têm lugar sempre que no exercício económico se

relevam custos ou se processam receitas, em que as despesas e os proveitos,

respetivamente, respeitem a períodos subsequentes.

Em 2017 os acréscimos e diferimentos refletidos no passivo correspondem a :

- Custos com Remunerações a Liquidar no exercício de 2018 (545.405,74€);

- Outros acréscimos de custos (96.514,84€);

- Subsídios obtidos por conta de investimento realizado (17.066.657,24€).

- Outros proveitos diferidos (118,14€).

Relativamente aos fundos próprios estes totalizaram no final de 2017 o valor de

53.449.053,23€, valor superior em 0,79% face ao verificado no exercício anterior, o que

se deveu essencialmente a variação nas contas 59 – Resultados Transitados e na conta

88 – Resultado líquido do exercício.

Mais esclarecimentos sobre os movimentos destas contas no ponto 8.2.28 deste

Relatório.

6.2 – Demonstração de Resultados

A Demonstração de Resultados adequa-se ao previsto no POCAL, apresentando os

resultados das operações económicas da atividade do Município ao longo do exercício

económico de 2017. Os custos e as perdas e os proveitos e os ganhos são classificados

de acordo com a respetiva natureza, originando resultados operacionais, financeiros,

extraordinários e líquidos.

Relatório e Contas 2017 32

Município de Vale de Cambra

A Demonstração de Resultados é elaborada tendo em conta o Princípio Contabilístico da

Especialização do Exercício, em que os custos são reconhecidos no exercício económico

em que são reconhecidos os proveitos.

Como se pode verificar pela estrutura e evolução dos resultados do Município que se

apresenta no quadro a seguir, o Resultado Líquido do Exercício apresenta, em 2017, um

aumento face ao ano transato, com um montante de 2.606.420,58€.

Verificou-se um aumento de 2,34% nos proveitos face a 2016, bem como um aumento de

0,50% nos custos e perdas.

QUADRO N.º 2– ESTRUTURA E EVOLUÇÃO DOS RESULTADOS DO MUNICÍPIO

Relatório e Contas 2017 33

DESCRIÇÃO2016 2017 VARIAÇÃO

VALOR % VALOR % VALOR %

Custos e Perdas (E) 0,50%

Total dos Custos Operacionais (A) 96,60% 97,20% 1,12%

Total dos Custos Financeiros (C) 1,90% 1,22% -35,16%

Total dos Custos Extraordinários 1,51% 1,58% 5,47%

Resultado Líquido do Exercício 12,41%

Proveitos e Ganhos (F) 2,34%

Total dos Proveitos Operacionais (B) 90,95% 90,10% 1,39%

Total dos Proveitos Financeiros (D) 0,38% 0,45% 20,79%

Total dos Proveitos Extraordinários 8,68% 9,46% 11,54%

Resultados Operacionais (B-A) 3,69%

Resultados Financeiros (D-C) -52,42%

Resultados Correntes (B+D)-(A+C) 12,24%

Result. Líq. do Exercício (F- E) 12,41%

12 688 754,60 12 752 383,50 63 628,90

12 256 826,96 12 394 681,35 137 854,39

240 847,13 156 176,23 -84 670,90

191 080,51 201 525,92 10 445,41

2 318 762,85 2 606 420,58 287 657,73

15 007 517,45 15 358 804,08 351 286,63

13 648 685,46 13 837 909,62 189 224,16

56 801,41 68 609,13 11 807,72

1 302 030,58 1 452 285,33 150 254,75

1 391 858,50 1 443 228,27 51 369,77

-184 045,72 -87 567,10 96 478,62

1 207 812,78 1 355 661,17 147 848,39

2 318 762,85 2 606 420,58 287 657,73

Município de Vale de Cambra

Como resultado da atividade municipal desenvolvida ao longo do ano de 2017, verifica-se

um resultado líquido positivo, originário de um total de proveitos de 15.358.804,08€ e de

custos incorridos de 12.752.383.50€.

Como se pode verificar, as atividades operacionais e correntes contribuem na formação

desse ganho, com um resultado de 1.443.228,27€ e 1.355.661,17€, respetivamente.

Verifica-se pois, que tanto do lado dos custos como do lado dos proveitos, são os

operacionais os que mais influenciam, com um peso percentual de 97,20% e 90,10%,

respetivamente.

Em 2017, os resultados financeiros fixaram-se em (-) 87.567,10€, cujo valor conjugado

com o resultado operacional justifica um resultado corrente de 1.355.661,17€.

Relatório e Contas 2017 34

Município de Vale de Cambra

Análise OrçamentalAnálise Orçamental

2017

Município de Vale de Cambra

7. Análise Orçamental

Tendo por fim o cumprimento dos princípios preconizados no Plano Oficial de

Contabilidade das Autarquias Locais (POCAL), aprovado pelo Decreto-Lei n.º 54-A/99, de

22 de Fevereiro e alterações, pretende-se com o seguinte capítulo revelar os elementos

relativos à atividade financeira e patrimonial do Município, durante o ano de 2017.

Assim, apresenta-se tanto a evolução da situação económico-financeira, como a

execução do orçamento no que diz respeito aos aspetos mais relevantes da atividade

financeira, em ambos os domínios: receitas e despesas.

Procede-se também a uma análise da evolução dos custos e proveitos, os resultados do

exercício e o endividamento líquido tal como a situação financeira do Município, tendo por

base os registos existentes e os indicadores de gestão financeira apropriados à análise do

Balanço e da Demonstração de Resultados.

A análise que se efetua possui a sua sustentação nos elementos apresentados nos

diversos documentos de prestação de contas, devidamente evidenciados nos quadros e

gráficos que se seguem.

7.1 - Execução Global do Orçamento

Para uma melhor compreensão da dinâmica da execução orçamental apresenta-se de

seguida uma análise comparativa entre os valores finais, executados e respetivos

desvios, da receita e da despesa, o que permite a avaliação da fiabilidade do Orçamento

do Município, bem como a capacidade financeira da sua execução em função do

montante arrecadado.

A estrutura orçamental firma-se em receitas correntes e receitas de capital, que suportam

de igual modo diferentes tipologias de despesa, e está sujeita ao princípio do equilíbrio

orçamental, sempre numa perspetiva de otimização da receita angariada, face às

necessidades de despesa existentes.

As taxas de execução da despesa referem-se a obrigações efetivamente pagas e não a

Relatório e Contas 2017 36

Município de Vale de Cambra

despesas com a totalidade dos compromissos assumidos, no exercício de 2017. Sendo

que a taxa de execução da receita reporta-se à taxa de cobrança efetiva.

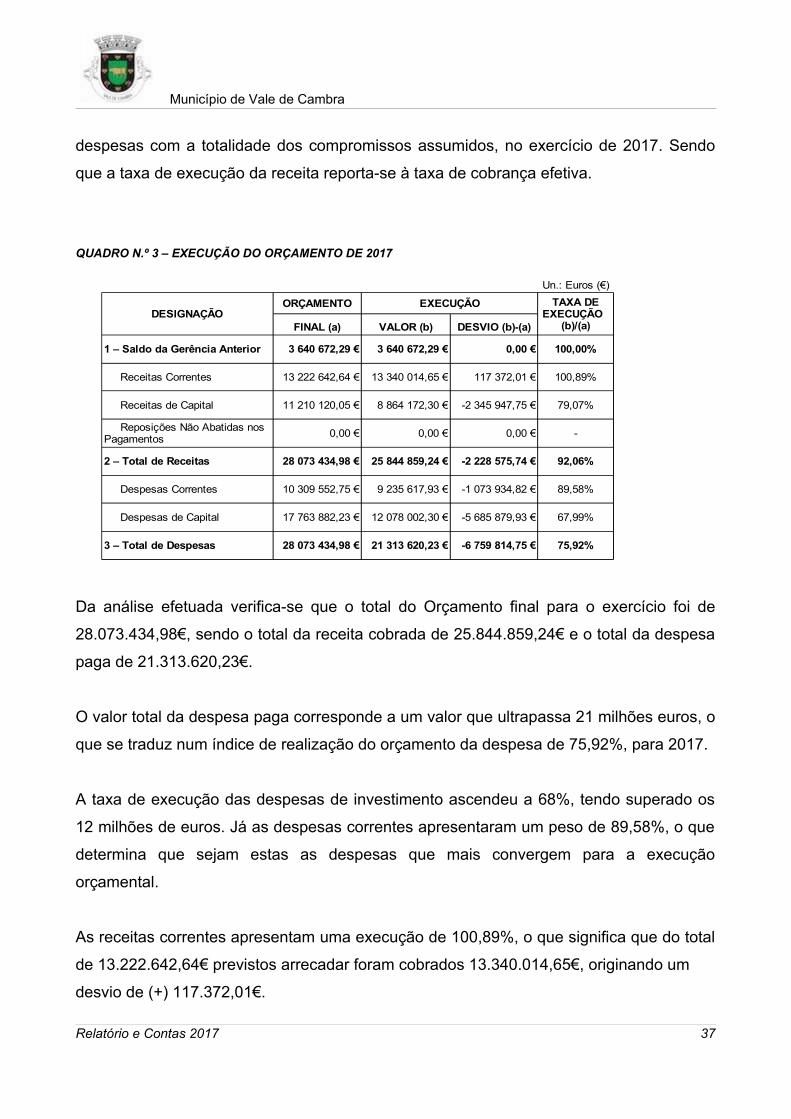

QUADRO N.º 3 – EXECUÇÃO DO ORÇAMENTO DE 2017

Da análise efetuada verifica-se que o total do Orçamento final para o exercício foi de

28.073.434,98€, sendo o total da receita cobrada de 25.844.859,24€ e o total da despesa

paga de 21.313.620,23€.

O valor total da despesa paga corresponde a um valor que ultrapassa 21 milhões euros, o

que se traduz num índice de realização do orçamento da despesa de 75,92%, para 2017.

A taxa de execução das despesas de investimento ascendeu a 68%, tendo superado os

12 milhões de euros. Já as despesas correntes apresentaram um peso de 89,58%, o que

determina que sejam estas as despesas que mais convergem para a execução

orçamental.

As receitas correntes apresentam uma execução de 100,89%, o que significa que do total

de 13.222.642,64€ previstos arrecadar foram cobrados 13.340.014,65€, originando um

desvio de (+) 117.372,01€.

Relatório e Contas 2017 37

Un.: Euros (€)

DESIGNAÇÃOORÇAMENTO EXECUÇÃO

FINAL (a) VALOR (b) DESVIO (b)-(a)

1 – Saldo da Gerência Anterior 0,00 € 100,00%

Receitas Correntes 100,89%

Receitas de Capital 79,07%

0,00 € 0,00 € 0,00 € -

2 – Total de Receitas 92,06%

Despesas Correntes 89,58%

Despesas de Capital 67,99%

3 – Total de Despesas 75,92%

TAXA DE EXECUÇÃO

(b)/(a)

3 640 672,29 € 3 640 672,29 €

13 222 642,64 € 13 340 014,65 € 117 372,01 €

11 210 120,05 € 8 864 172,30 € -2 345 947,75 €

Reposições Não Abatidas nos Pagamentos

28 073 434,98 € 25 844 859,24 € -2 228 575,74 €

10 309 552,75 € 9 235 617,93 € -1 073 934,82 €

17 763 882,23 € 12 078 002,30 € -5 685 879,93 €

28 073 434,98 € 21 313 620,23 € -6 759 814,75 €

Município de Vale de Cambra

No que se referem às receitas de capital, para uma previsão final de 11.210.120,05€

apenas se arrecadou 8.864.172,30€, ou seja 79,07% face ao valor previsto, gerando um

desvio de (-) 2.345.947,75€.

O desvio verificado deve-se, sobretudo, à diferença apurada na rubrica das vendas de

bens de investimento que terminou o ano com uma taxa de execução aquém do

inicialmente previsto.

7.2 - Modificações e Revisões ao Orçamento

No decorrer dos exercícios económicos são geralmente realizadas modificações

orçamentais que originam acertos aos valores inicialmente previstos, por via do reforço ou

anulação das respetivas dotações. No respeitante ao exercício de 2017 ocorreram dezoito

modificações ao orçamento, nos termos a seguir identificados:

QUADRO N.º 4 – NATUREZA DAS MODIFICAÇÕES AO ORÇAMENTO DE 2017

Dispondo a informação relativa às modificações orçamentais por grupos em que se

agregam quer os reforços, quer as anulações a que estiveram sujeitas as diferentes

rubricas económicas da despesa e da receita autárquica, analisa-se de seguida o

comportamento das respetivas dotações orçamentais ao longo do ano de 2017, face aos

consecutivos ajustamentos das previsões às realizações então executadas.

Relatório e Contas 2017 38

Un.: Número

MODIFICAÇÕES REVISÕES

Orçamento da Despesa 24 2

Orçamento da Receita 1 2

Plano Plurianual de Investimentos 23 1

Plano de Atividades Municipais 16 2

Município de Vale de Cambra

QUADRO N.º 5 – MODIFICAÇÕES AO ORÇAMENTO DA DESPESA DE 2017

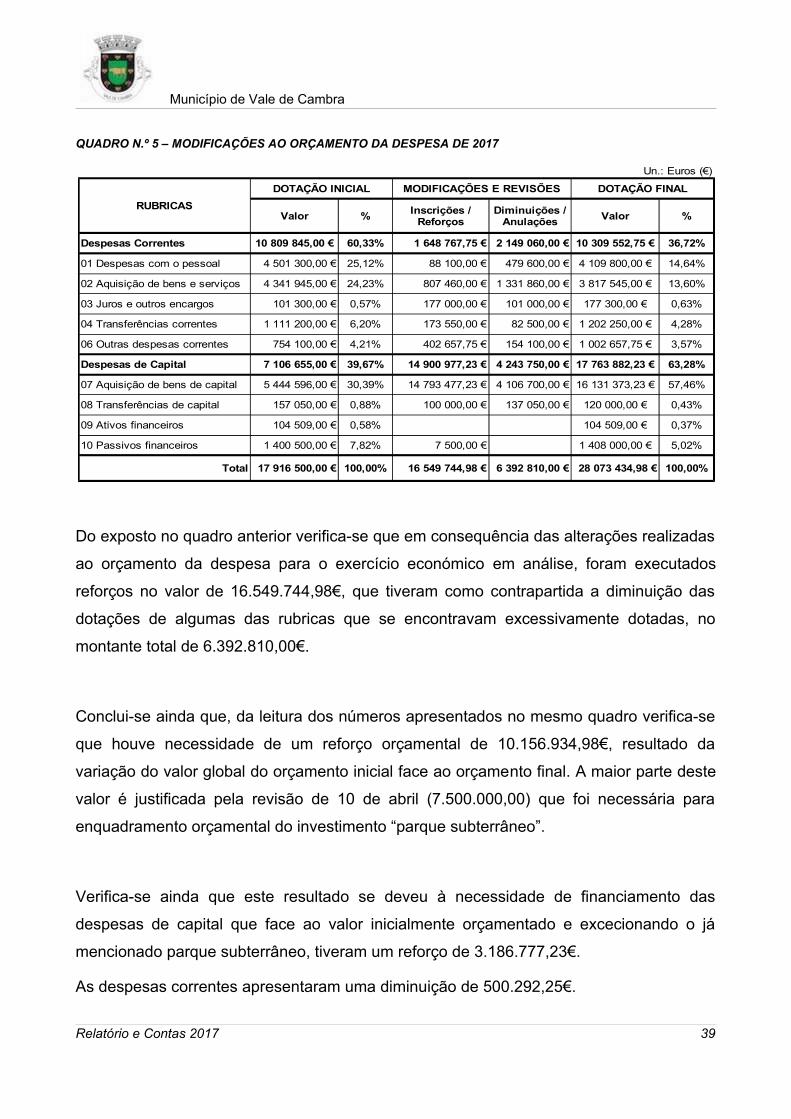

Do exposto no quadro anterior verifica-se que em consequência das alterações realizadas

ao orçamento da despesa para o exercício económico em análise, foram executados

reforços no valor de 16.549.744,98€, que tiveram como contrapartida a diminuição das

dotações de algumas das rubricas que se encontravam excessivamente dotadas, no

montante total de 6.392.810,00€.

Conclui-se ainda que, da leitura dos números apresentados no mesmo quadro verifica-se

que houve necessidade de um reforço orçamental de 10.156.934,98€, resultado da

variação do valor global do orçamento inicial face ao orçamento final. A maior parte deste

valor é justificada pela revisão de 10 de abril (7.500.000,00) que foi necessária para

enquadramento orçamental do investimento “parque subterrâneo”.

Verifica-se ainda que este resultado se deveu à necessidade de financiamento das

despesas de capital que face ao valor inicialmente orçamentado e excecionando o já

mencionado parque subterrâneo, tiveram um reforço de 3.186.777,23€.

As despesas correntes apresentaram uma diminuição de 500.292,25€.

Relatório e Contas 2017 39

Un.: Euros (€)

RUBRICAS

DOTAÇÃO INICIAL MODIFICAÇÕES E REVISÕES DOTAÇÃO FINAL

Valor % Valor %

Despesas Correntes 60,33% 36,72%

01 Despesas com o pessoal 25,12% 14,64%

02 Aquisição de bens e serviços 24,23% 13,60%

03 Juros e outros encargos 0,57% 0,63%

04 Transferências correntes 6,20% 4,28%

06 Outras despesas correntes 4,21% 3,57%

Despesas de Capital 39,67% 63,28%

07 Aquisição de bens de capital 30,39% 57,46%

08 Transferências de capital 0,88% 0,43%

09 Ativos financeiros 0,58% 0,37%

10 Passivos financeiros 7,82% 5,02%

Total 100,00% 100,00%

Inscrições / Reforços

Diminuições / Anulações

10 809 845,00 € 1 648 767,75 € 2 149 060,00 € 10 309 552,75 €

4 501 300,00 € 88 100,00 € 479 600,00 € 4 109 800,00 €

4 341 945,00 € 807 460,00 € 1 331 860,00 € 3 817 545,00 €

101 300,00 € 177 000,00 € 101 000,00 € 177 300,00 €

1 111 200,00 € 173 550,00 € 82 500,00 € 1 202 250,00 €

754 100,00 € 402 657,75 € 154 100,00 € 1 002 657,75 €

7 106 655,00 € 14 900 977,23 € 4 243 750,00 € 17 763 882,23 €

5 444 596,00 € 14 793 477,23 € 4 106 700,00 € 16 131 373,23 €

157 050,00 € 100 000,00 € 137 050,00 € 120 000,00 €

104 509,00 € 104 509,00 €

1 400 500,00 € 7 500,00 € 1 408 000,00 €

17 916 500,00 € 16 549 744,98 € 6 392 810,00 € 28 073 434,98 €

Município de Vale de Cambra

Ainda relativamente às despesas de capital, para além das prováveis implicações que os

diferentes reforços e diminuições contêm no orçamento da despesa, tiveram

obrigatoriamente reflexos no Plano Plurianual de Investimentos e Plano de Atividades

Municipais, determinando por isso modificações e também revisões naqueles

documentos.

Nas rubricas do orçamento da receita foram realizadas três modificações fruto de duas

revisões e de uma alteração da modificação realizadas durante o exercício de 2017, como

a seguir se apresenta:

QUADRO N.º 6 – MODIFICAÇÕES AO ORÇAMENTO DA RECEITA DE 2017

A revisão ao orçamento da receita teve por finalidade a incorporação do saldo transitado

da gerência anterior, no montante de 3.640.672,29€, como reforço da receita orçada. Já a

alteração da modificação deveu-se a um conjunto de diminuições que totalizaram

2.600.000,00€, uma vez que as dotações das rubricas modificadas revelaram-se elevadas

face às necessidades previstas até ao final do ano de 2017.

Relatório e Contas 2017 40

RUBRICAS

DOTAÇÃO INICIAL REVISÕES DOTAÇÃO FINAL

Valor % Valor %

Receitas Correntes 73,80% 0,00 € 0,00 € 47,10%

01 Impostos diretos 20,72% 0,00 € 0,00 € 13,22%

02 Impostos indiretos 0,78% 0,00 € 0,00 € 0,50%

04 Taxas, multas e outras penalidades 1,72% 0,00 € 0,00 € 1,10%

05 Rendimentos de propriedade 3,36% 0,00 € 0,00 € 2,14%

06 Transferências correntes 37,62% 0,00 € 0,00 € 24,01%

07 Venda de bens e serviços correntes 7,98% 0,00 € 0,00 € 5,10%

08 Outras receitas correntes 1,62% 0,00 € 0,00 € 1,03%

Receitas de Capital 26,20% 52,90%

09 Vendas de bens de investimento 2,56% 0,00 € 0,00 € 1,64%

10 Transferências de capital 23,35% 11,40%

12 Passivos Financeiros 0,00 € 0,00% 0,00 € 26,72%

13 Outras receitas de capital 0,28% 0,00 € 0,00 € 0,18%

16 Saldo da gerência anterior 0,00 € 0,00% 0,00 € 12,97%

Total 100,00% 100,00%

Inscrições / Reforços

Diminuições / Anulações

13 222 642,64 € 13 222 642,64 €

3 712 150,00 € 3 712 150,00 €

139 850,00 € 139 850,00 €

308 240,00 € 308 240,00 €

602 050,00 € 602 050,00 €

6 739 802,64 € 6 739 802,64 €

1 430 550,00 € 1 430 550,00 €

290 000,00 € 290 000,00 €

4 693 857,36 € 12 756 934,98 € 2 600 000,00 € 14 850 792,34 €

459 469,16 € 459 469,16 €

4 184 288,20 € 1 616 262,69 € 2 600 000,00 € 3 200 550,89 €

7 500 000,00 € 7 500 000,00 €

50 100,00 € 50 100,00 €

3 640 672,29 € 3 640 672,29 €

17 916 500,00 € 12 756 934,98 € 2 600 000,00 € 28 073 434,98 €

Município de Vale de Cambra

7.3 - Execução do Orçamento da Receita

No quadro e gráfico que a seguir se apresentam observam-se os valores da receita

executada ao longo dos quatro últimos exercícios.

QUADRO N.º 7 – EXECUÇÃO DO ORÇAMENTO DA RECEITA DE 2014 a 2017

GRÁFICO N.º 1 – EXECUÇÃO DO ORÇAMENTO DA RECEITA DE 2017

A execução da receita para o ano de 2017 foi de 22.204.186,95€, dos quais

13.340.014,65€ dizem respeito ao montante das receitas correntes e 8.864.172,30€

correspondem às receitas de capital executadas.

Relatório e Contas 2017 41

Un.: Euros (€)

DESIGNAÇÃO2014 2015 2016 2017

EXECUÇÃO % EXECUÇÃO % EXECUÇÃO % EXECUÇÃO %

Receitas Correntes 84,83% 92,08% 93,32% 60,08%

Receitas de Capital 15,17% 7,92% 6,68% 39,92%

Total 100,00% 100,00% 100,00% 100,00%

12 795 865,36 € 13 131 905,28 € 13 154 554,67 € 13 340 014,65 €

2 288 456,36 € 1 130 260,72 € 942 238,70 € 8 864 172,30 €

15 084 321,72 € 14 262 166,00 € 14 096 793,37 € 22 204 186,95 €

2014 2015 2016 20170,00 €

2 000 000,00 €

4 000 000,00 €

6 000 000,00 €

8 000 000,00 €

10 000 000,00 €

12 000 000,00 €

14 000 000,00 €

Receitas Correntes

Receitas de Capital

Município de Vale de Cambra

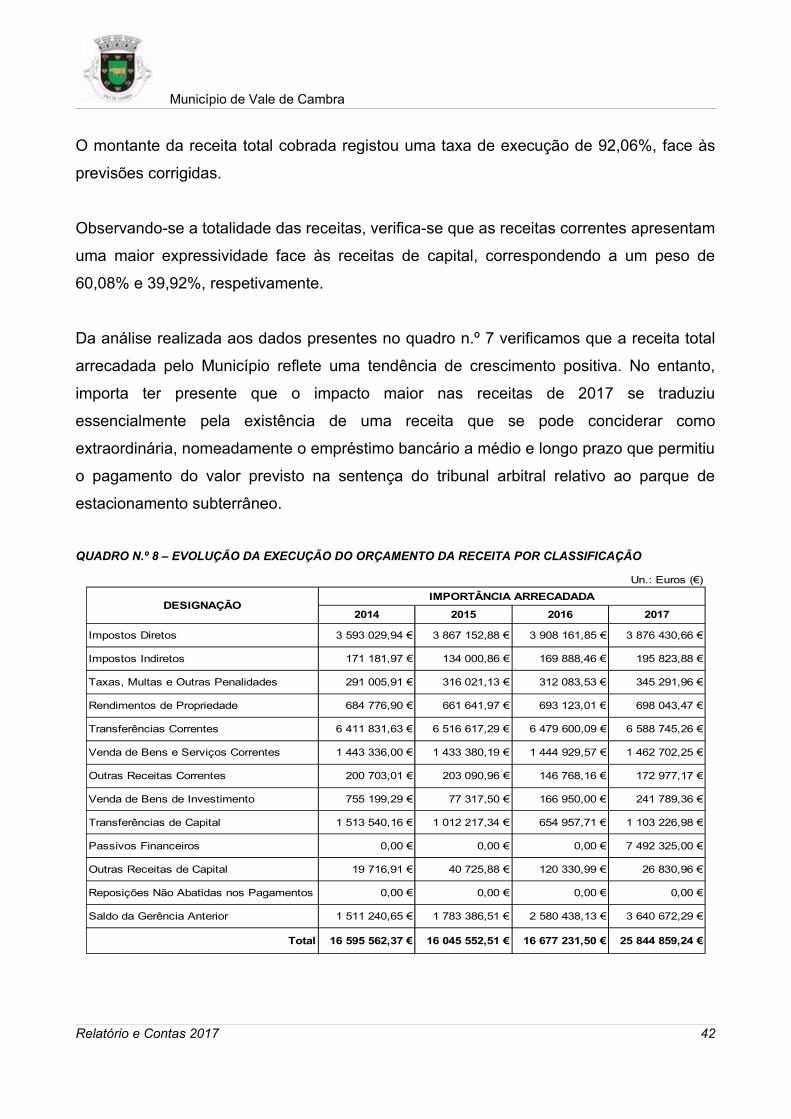

O montante da receita total cobrada registou uma taxa de execução de 92,06%, face às

previsões corrigidas.

Observando-se a totalidade das receitas, verifica-se que as receitas correntes apresentam

uma maior expressividade face às receitas de capital, correspondendo a um peso de

60,08% e 39,92%, respetivamente.

Da análise realizada aos dados presentes no quadro n.º 7 verificamos que a receita total

arrecadada pelo Município reflete uma tendência de crescimento positiva. No entanto,

importa ter presente que o impacto maior nas receitas de 2017 se traduziu

essencialmente pela existência de uma receita que se pode conciderar como

extraordinária, nomeadamente o empréstimo bancário a médio e longo prazo que permitiu

o pagamento do valor previsto na sentença do tribunal arbitral relativo ao parque de

estacionamento subterrâneo.

QUADRO N.º 8 – EVOLUÇÃO DA EXECUÇÃO DO ORÇAMENTO DA RECEITA POR CLASSIFICAÇÃO

Relatório e Contas 2017 42

Un.: Euros (€)

DESIGNAÇÃOIMPORTÂNCIA ARRECADADA

2014 2015 2016 2017

Impostos Diretos

Impostos Indiretos

Taxas, Multas e Outras Penalidades

Rendimentos de Propriedade

Transferências Correntes

Venda de Bens e Serviços Correntes

Outras Receitas Correntes

Venda de Bens de Investimento

Transferências de Capital

Passivos Financeiros 0,00 € 0,00 € 0,00 €

Outras Receitas de Capital

Reposições Não Abatidas nos Pagamentos 0,00 € 0,00 € 0,00 € 0,00 €

Saldo da Gerência Anterior

Total

3 593 029,94 € 3 867 152,88 € 3 908 161,85 € 3 876 430,66 €

171 181,97 € 134 000,86 € 169 888,46 € 195 823,88 €

291 005,91 € 316 021,13 € 312 083,53 € 345 291,96 €

684 776,90 € 661 641,97 € 693 123,01 € 698 043,47 €

6 411 831,63 € 6 516 617,29 € 6 479 600,09 € 6 588 745,26 €

1 443 336,00 € 1 433 380,19 € 1 444 929,57 € 1 462 702,25 €

200 703,01 € 203 090,96 € 146 768,16 € 172 977,17 €

755 199,29 € 77 317,50 € 166 950,00 € 241 789,36 €

1 513 540,16 € 1 012 217,34 € 654 957,71 € 1 103 226,98 €

7 492 325,00 €

19 716,91 € 40 725,88 € 120 330,99 € 26 830,96 €

1 511 240,65 € 1 783 386,51 € 2 580 438,13 € 3 640 672,29 €

16 595 562,37 € 16 045 552,51 € 16 677 231,50 € 25 844 859,24 €

Município de Vale de Cambra

GRÁFICO N.º 2 – EXECUÇÃO DA RECEITA CORRENTE EM 2017

GRÁFICO N.º 3 – EXECUÇÃO DA RECEITA DE CAPITAL EM 2017

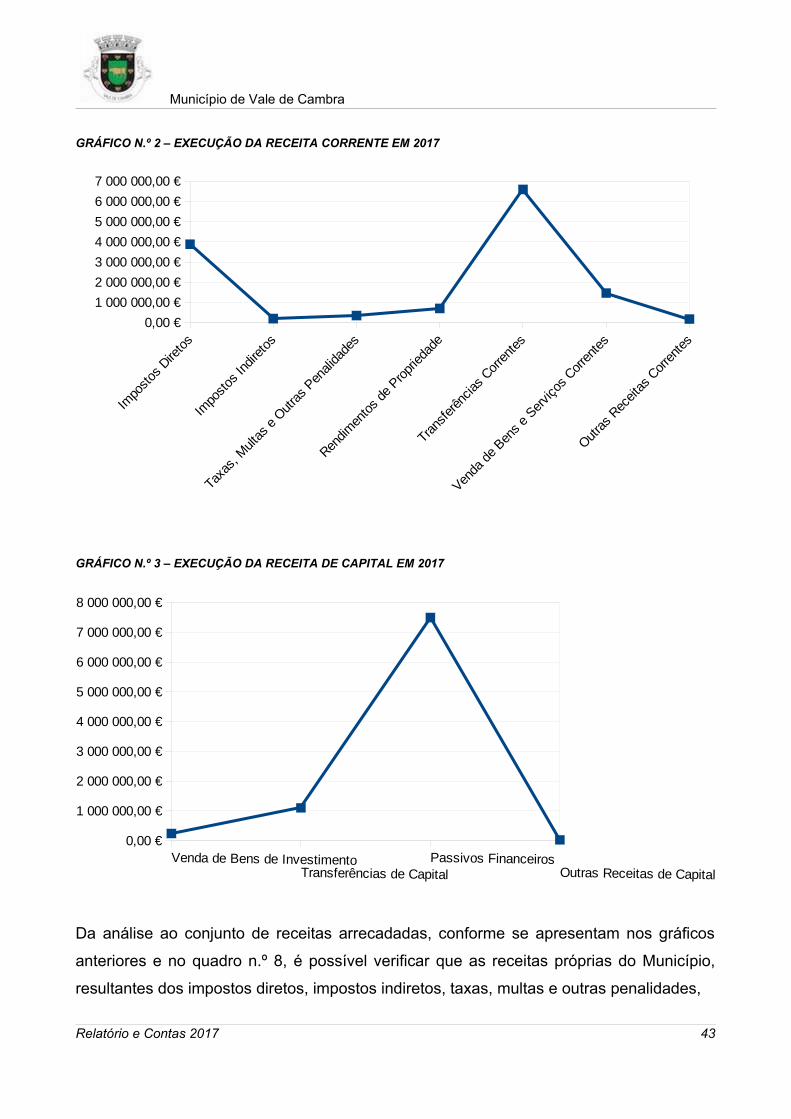

Da análise ao conjunto de receitas arrecadadas, conforme se apresentam nos gráficos

anteriores e no quadro n.º 8, é possível verificar que as receitas próprias do Município,

resultantes dos impostos diretos, impostos indiretos, taxas, multas e outras penalidades,

Relatório e Contas 2017 43

Impo

stos

Dire

tos

Impo

stos

Indir

etos

Taxas

, Mult

as e

Out

ras

Penali

dade

s

Rendim

ento

s de

Pro

pried

ade

Trans

ferê

ncias

Cor

rent

es

Venda

de

Bens

e Ser

viços

Cor

rent

es

Outra

s Rec

eitas

Cor

rent

es0,00 €

1 000 000,00 €

2 000 000,00 €

3 000 000,00 €

4 000 000,00 €

5 000 000,00 €

6 000 000,00 €

7 000 000,00 €

Venda de Bens de InvestimentoTransferências de Capital

Passivos FinanceirosOutras Receitas de Capital

0,00 €

1 000 000,00 €

2 000 000,00 €

3 000 000,00 €

4 000 000,00 €

5 000 000,00 €

6 000 000,00 €

7 000 000,00 €

8 000 000,00 €

Município de Vale de Cambra

rendimentos de propriedade, venda de bens e prestações de serviços e outras receitas

correntes, representam um montante muito significativo, atingindo o valor de

6.751.269,39€. Ainda assim, as transferências correntes e de capital são tidas como

essenciais na arrecadação da receita do Município, alcançando em 2017 os montantes de

6.588.745,26€ e 1.103.226,98€, respetivamente.

No conjunto das receitas próprias, os impostos diretos são a rubrica que apresentam

maior expressividade, dado que atingem 3.876.430,66€ na gerência de 2017, seguindo-se

a venda de bens e prestações de serviços correntes, com 1.462.702,25€.

A venda de bens de investimento resultaram numa taxa de execução de 52,62%, em

2017, resultado do peso da execução no valor de 241.789,36€ face ao montante previsto

de 459.469,16€.

Relativamente às transferências de capital recebidas em 2017, apresentadas no quadro

em análise, verifica-se uma recuperação das mesmas face à gerência anterior, resultado

da operacionalização do quadro comunitário Portugal 2020.

Podemos concluir ainda que, excluindo-se o saldo da gerência anterior, a receita bruta

cobrada em 2017 alcançou o valor de 22.204.186,95€, reiterando-se, à semelhança do

que vinha acontecendo nos exercícios económicos anteriores, a primazia das receitas

correntes em relação às receitas de capital.

7.4 - Execução do Orçamento da Despesa

A despesa paga encontra-se associada à capacidade de solvência do Município, a qual é

traduzida nas disponibilidades de tesouraria até 31 de dezembro de cada exercício

económico. Tal representa não só a despesa do ano, como a despesa transitada de anos

anteriores e que seja paga no ano económico em questão.

Neste sentido e face à responsabilidade das autarquias locais em dar resposta a diversos

serviços públicos da maior necessidade para as nossas populações, como são exemplo a

educação, desporto, cultura, ação social, ordenamento do território, desenvolvimento

Relatório e Contas 2017 44

Município de Vale de Cambra

regional, procurando que estes mesmos serviços orientados para os cidadãos sejam

prestados com qualidade, transparência e eficiência.

Atendendo à realização destes objetivos, os Municípios têm-se deparado, nos anos

passados, com dificuldades financeiras, resultantes em alguns casos da redução das

transferências provenientes do orçamento de Estado e da forte quebra das receitas

próprias, obrigando a um ajustamento que passou pela redução estrutural da despesa

pública municipal, através de um rigoroso controlo dos gastos, quer ao nível das

despesas com o pessoal, aquisição de bens e serviços, transferências e subsídios

atribuídos.

Assim sendo, procede-se, neste capítulo, a uma análise da despesa executada,

identificando-se, por um lado, o destino privilegiado das despesas correntes ou de capital

e por outro, a sua natureza, despesas com pessoal, aquisição de bens e serviços,

transferências, entre outras.

QUADRO N.º 9 – EXECUÇÃO DO ORÇAMENTO DA DESPESA DE 2014 a 2017

Uma análise à evolução global da despesa paga, no período de 2014 a 2017, permite a

constatação, aliás, com causa já identificada na análise à execução da receita, de uma

alteração de a tendência do volume absoluto da execução da despesa. Tal causa

encontra corpo, essencialmente, no empréstimo e consequente pagamento do parque

subterrâneo e também no crescente volume de obras financiadas.

Conclui-se, com recurso ao quadro n.º 9, que a despesa paga em 2017 se cifrou em

21.313.620,23€, apresentando um aumento, relativamente a 2016, de 8.277.061,02€.

Analisando o global da despesa realizada, verificou-se uma taxa de execução de 75,92%

em relação ao valor total previsto de 28.073.434,98€, para o exercício de 2017.

Relatório e Contas 2017 45

Un.: Euros (€)

DESIGNAÇÃO2014 2015 2016 2017

EXECUÇÃO % EXECUÇÃO % EXECUÇÃO % EXECUÇÃO %

Despesas Correntes 61,68% 70,28% 65,79% 43,33%

Despesas de Capital 38,32% 29,72% 34,21% 56,67%

Total 100,00% 100,00% 100,00% 100,00%

9 135 936,89 € 9 462 632,58 € 8 576 955,44 € 9 235 617,93 €

5 676 238,97 € 4 002 481,80 € 4 459 603,77 € 12 078 002,30 €

14 812 175,86 € 13 465 114,38 € 13 036 559,21 € 21 313 620,23 €

Município de Vale de Cambra

Da análise aos montantes previsionais, face à execução da natureza da despesa

concluímos que a despesa corrente, com um valor previsional de 10.309.552,75€,

contribuiu com um peso de 89,58% para o maior rigor da previsão orçamental. Já a

despesa de capital, com uma previsão de execução de 17.763.882,23€, alcançou um grau

de execução de 67,99%.

GRÁFICO N.º 4 – EXECUÇÃO DO ORÇAMENTO DA DESPESA DE 2014 a 2017

Do montante total de despesa executada, 9.235.617,93€ correspondem a despesas de

natureza corrente e 12.078.002,30€ respeitam a despesas de capital, representando um

peso de 43,33% e 56,67%, respetivamente.

Relatório e Contas 2017 46

2014 2015 2016 20170,00 €

2 000 000,00 €

4 000 000,00 €

6 000 000,00 €

8 000 000,00 €

10 000 000,00 €

12 000 000,00 €

14 000 000,00 €

Despesas Correntes

Despesas de Capital

Município de Vale de Cambra

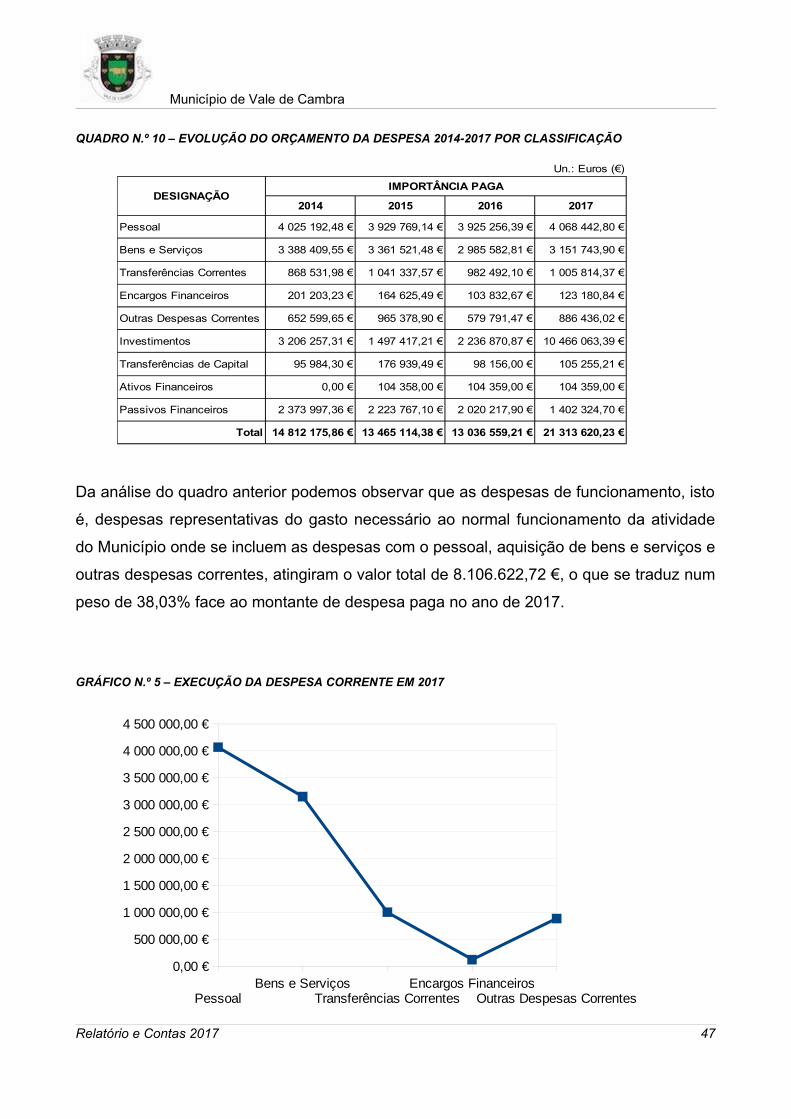

QUADRO N.º 10 – EVOLUÇÃO DO ORÇAMENTO DA DESPESA 2014-2017 POR CLASSIFICAÇÃO

Da análise do quadro anterior podemos observar que as despesas de funcionamento, isto

é, despesas representativas do gasto necessário ao normal funcionamento da atividade

do Município onde se incluem as despesas com o pessoal, aquisição de bens e serviços e

outras despesas correntes, atingiram o valor total de 8.106.622,72 €, o que se traduz num

peso de 38,03% face ao montante de despesa paga no ano de 2017.

GRÁFICO N.º 5 – EXECUÇÃO DA DESPESA CORRENTE EM 2017

Relatório e Contas 2017 47

Un.: Euros (€)

DESIGNAÇÃOIMPORTÂNCIA PAGA

2014 2015 2016 2017

Pessoal

Bens e Serviços

Transferências Correntes

Encargos Financeiros

Outras Despesas Correntes

Investimentos

Transferências de Capital

Ativos Financeiros 0,00 €

Passivos Financeiros

Total

4 025 192,48 € 3 929 769,14 € 3 925 256,39 € 4 068 442,80 €

3 388 409,55 € 3 361 521,48 € 2 985 582,81 € 3 151 743,90 €

868 531,98 € 1 041 337,57 € 982 492,10 € 1 005 814,37 €

201 203,23 € 164 625,49 € 103 832,67 € 123 180,84 €

652 599,65 € 965 378,90 € 579 791,47 € 886 436,02 €

3 206 257,31 € 1 497 417,21 € 2 236 870,87 € 10 466 063,39 €

95 984,30 € 176 939,49 € 98 156,00 € 105 255,21 €

104 358,00 € 104 359,00 € 104 359,00 €

2 373 997,36 € 2 223 767,10 € 2 020 217,90 € 1 402 324,70 €

14 812 175,86 € 13 465 114,38 € 13 036 559,21 € 21 313 620,23 €

PessoalBens e Serviços

Transferências CorrentesEncargos Financeiros

Outras Despesas Correntes

0,00 €

500 000,00 €

1 000 000,00 €

1 500 000,00 €

2 000 000,00 €

2 500 000,00 €

3 000 000,00 €

3 500 000,00 €

4 000 000,00 €

4 500 000,00 €

Município de Vale de Cambra

No que se refere às despesas de capital, onde se introduzem os investimentos, as

transferências de capital, os ativos e passivos financeiros, são as despesas com os

passivos financeiros e a aquisição de bens de capital que têm maior relevância para o

Município, pagando-se 1.402.324,70€ e 10.466.063,39€, respetivamente, do total da

despesa orçada para o exercício em análise, conforme execução do Plano Plurianual de

Investimentos (PPI). Salienta-se que as despesas relativas à rubrica de investimento

apresentam um aumento face ao ano anterior.

GRÁFICO N.º 6 – EXECUÇÃO DA DESPESA DE CAPITAL EM 2017

7.5 - Grandes Opções do Plano

As Grandes Opções do Plano integram a estrutura do planeamento económico e social do

Município, e fundamentam a orientação estratégica da política de desenvolvimento

económico e social, suportada em dois documentos distintos, o Plano Plurianual de

Investimentos (PPI) e o Plano de Atividades Municipal (PAM).

O quadro que de seguida se apresenta facilita a análise estrutural detalhada das

Relatório e Contas 2017 48

InvestimentosTransferências de Capital

Ativos FinanceirosPassivos Financeiros

0,00 €

2 000 000,00 €

4 000 000,00 €

6 000 000,00 €

8 000 000,00 €

10 000 000,00 €

12 000 000,00 €

Município de Vale de Cambra

despesas de capital, no que se referem às funções e sub-funções realizadas de acordo

com os objetivos e programas aprovados no PPI (documento que se nos afigura como

sendo o principal eixo de orientação estratégica municipal) revelando o peso de cada

função bem como a sua execução para esta conta de gerência.

QUADRO N.º 11 – EXECUÇÃO DO PLANO PLURIANUAL DE INVESTIMENTOS DO ANO DE 2017

Relatório e Contas 2017 49

Un.: Euros (€)

OBJETIVO CLASSIFICAÇÃO FUNCIONAL EXECUÇÃO %

1. Funções Gerais 96,61%

1.1. Serviços Gerais de Administração Pública 96,74%

1.1.1. Administração Geral 96,74%

1.2. Segurança e Ordem Públicas 86,81%

1.2.1. Proteção Civil e Luta Contra Incêndios 86,81%

2. Funções Sociais 32,54%

2.1. Educação 46,60%

2.1.1. Ensino Não Superior 46,60%

2.3. Segurança e Ação Social 0,00 € 0,00%

2.3.2. Ação Social 0,00 € 0,00%

2.4. Habitação e Serviços Coletivos 21,12%

2.4.2. Ordenamento do Território 85,31%

2.4.3. Saneamento 9,34%

2.4.4. Abastecimento de Água 4,62%

2.4.6. Proteção Meio Ambiente e Conservação Natureza 42,71%

2.5. Serviços Culturais, Recreativos e Religiosos 33,85%

2.5.1. Cultura 25,89%

2.5.2. Desporto, Recreio e Lazer 69,16%

3. Funções Económicas 26,15%

3.2. Indústria e Energia 7,48%

3.2.0. Indústria e Energia 7,48%

3.3. Transportes e Comunicações 58,74%

3.3.1. Transportes Rodoviários 58,74%

3.4. Comércio e Turismo 4,24%

3.4.1. Mercados e Feiras 3,16%

3.4.2. Turismo 4,49%

Total 65,11%

DOTAÇÃO FINAL

8 667 779,00 € 8 373 531,19 €

8 549 729,00 € 8 271 055,69 €

8 549 729,00 € 8 271 055,69 €

118 050,00 € 102 475,50 €

118 050,00 € 102 475,50 €

3 411 503,23 € 1 110 005,97 €

1 275 800,00 € 594 537,76 €

1 275 800,00 € 594 537,76 €

33 400,00 €

33 400,00 €

1 540 927,23 € 325 468,70 €

237 300,00 € 202 449,46 €

403 146,50 € 37 643,35 €

785 530,73 € 36 282,77 €

114 950,00 € 49 093,12 €

561 376,00 € 189 999,51 €

458 150,00 € 118 606,03 €

103 226,00 € 71 393,48 €

4 156 450,00 € 1 086 885,23 €

439 050,00 € 32 832,08 €

439 050,00 € 32 832,08 €

1 644 900,00 € 966 257,47 €

1 644 900,00 € 966 257,47 €

2 072 500,00 € 87 795,68 €

400 100,00 € 12 660,53 €

1 672 400,00 € 75 135,15 €

16 235 732,23 € 10 570 422,39 €

Município de Vale de Cambra

Constata-se, pela observação do quadro anterior, que as funções gerais e as funções

sociais são as que maior grau de execução têm relativamente aos montantes executados

pelo Município, com uma percentagem acima de 96% e 32%, respetivamente.

As funções gerais são as funções financeiramente mais representativas em 2017, sendo

que dentro destas a que apresenta maior relevância, com um valor executado de

8.271.055,69€, são as funções inerentes aos serviços gerais da administração pública.

De seguida, são as funções sociais com um montante de execução alcançado, no

exercício económico em análise, de 1.110.005,97€ que maior relevância apresentam nas

funções gerais.

7.6 - Serviço da Dívida

Com o objetivo de avaliar, também numa perspetiva orçamental, o peso dos encargos

decorrentes do endividamento de médio e longo prazo, nomeadamente com juros e

respetivas amortizações, no total da despesa e receita autárquica, apresenta-se o quadro

seguinte. Este espelha a evolução do serviço da dívida nos últimos quatro anos,

considerando juros e amortizações de empréstimos de médio e longo prazo contraídos

pelo Município de Vale de Cambra.

QUADRO N.º 12 – EVOLUÇÃO DO SERVIÇO DA DÍVIDA

Os indicadores do serviço da dívida refletem o comportamento identificado em sede de

análise do endividamento de médio e longo prazo.

Verifica-se uma diminuição das amortizações dos empréstimos com natureza de médio e

Relatório e Contas 2017 50

Un.: Euros (€)

2014 2015 2016 2017

Juros

Amortizações

Total

Dívida ML prazo

123 491,20 € 96 402,97 € 69 608,33 € 123 172,05 €

2 373 997,36 € 2 223 767,10 € 2 020 217,90 € 1 402 324,70 €

2 497 488,56 € 2 320 170,07 € 2 089 826,23 € 1 525 496,75 €

9 835 434,19 € 7 611 667,09 € 5 591 449,19 € 11 681 449,49 €

Município de Vale de Cambra

longo prazo. Esta situação, aliada a empréstimos recentes, reflete-se também no aumento

dos encargos financeiros, no que se refere à componente de juros, como se pode verificar

no decurso do quadriénio apresentado no quadro acima.

Pelos motivos já sobejamente referidos no decurso do presente relatório, a dívida de

médio e longo prazo deste município aumentou 6.090.000,30€.

7.7 - Estrutura Orçamental – Rácios

A execução orçamental e do plano refletem a estratégia da gestão municipal, passível de

ser descrita através de um conjunto de indicadores, que se apresentam de seguida.

QUADRO N.º 13 – RÁCIOS ORÇAMENTAIS

Nota:

A rubrica de receitas totais inclui o saldo da gerência anterior.

Da análise realizada sobre os rácios orçamentais, constata-se o cumprimento do Princípio

do Equilíbrio Orçamental, consagrado no Decreto-Lei n.º 54-A/99, de 22 de Fevereiro

Relatório e Contas 2017 51

2016 2017

Rácios da Receita

Impostos Diretos / Receitas Correntes 29,71% 29,06%

Transferências Correntes / Receitas Correntes 49,26% 49,39%

Venda de Bens e Serviços / Receitas Correntes 10,98% 10,96%

Receitas Correntes / Receitas Totais 78,88% 51,62%

Receitas de Capital / Receitas Totais 5,65% 34,30%

Rácios da Despesa

Pessoal / Despesas Correntes 45,77% 44,05%

Aquisição de Bens e Serviços / Despesas Correntes 34,81% 34,13%

Investimentos / Despesas de Capital 50,16% 76,32%

Passivos Financeiros / Despesas de Capital 45,30% 11,61%

Despesas Correntes / Despesas Totais 65,79% 43,33%

Despesas de Capital / Despesas Totais 34,21% 56,67%

Rácios Financeiros

Pessoal / Receitas Correntes 29,84% 30,50%

Amortizações + Juros MLP / Receitas Totais 12,53% 5,90%

Receitas Correntes / Despesas Correntes 153,37% 144,44%

Receitas de Capital / Despesas de Capital 21,13% 73,39%

Município de Vale de Cambra

(POCAL) e alterações. Em termos de execução do orçamento de 2017, as receitas

correntes apresentaram um montante superior às despesas correntes.

Verifica-se o cumprimento do previsto no artigo 40.º da Lei n.º 73/2013, de 3 de setembro,

dado que a receita corrente bruta cobrada em 2017 é superior em 2.996.796,31€ à soma

da despesa corrente paga em 2017 com as amortizações médias dos empréstimos,

conforme se pode verificar de seguida:

7.8 - Resumo dos Fluxos de Caixa

O mapa de fluxos de caixa refletem os recebimento e pagamentos ocorridos no exercício

de 2017 estando associados à execução do orçamento e às demais operações não

orçamentais (operações de tesouraria), neste documento são demonstrados os respetivos

saldos, da gerência anterior e para a gerência seguinte, desagregados de acordo com a

sua origem.

As operações de tesouraria são operações de entrada e saída de fundos sem implicações

orçamentais, que os serviços municipais efetuam para terceiros, sendo apenas objeto de

movimentação contabilística no sistema da contabilidade patrimonial.

O quadro que se segue apresenta uma síntese dos movimentos dos fluxos de caixa

ocorridos ao longo do exercício económico de 2017.

Relatório e Contas 2017 52

Receita Corrente Bruta Cobrada 2017

Despesa Corrente Paga 2017

Amortizações Médias Empréstimos

Total

Diferença

13 340 014,65 €

9 235 617,93 €

1 107 600,41 €

10 343 218,34 €

2 996 796,31 €

Município de Vale de Cambra

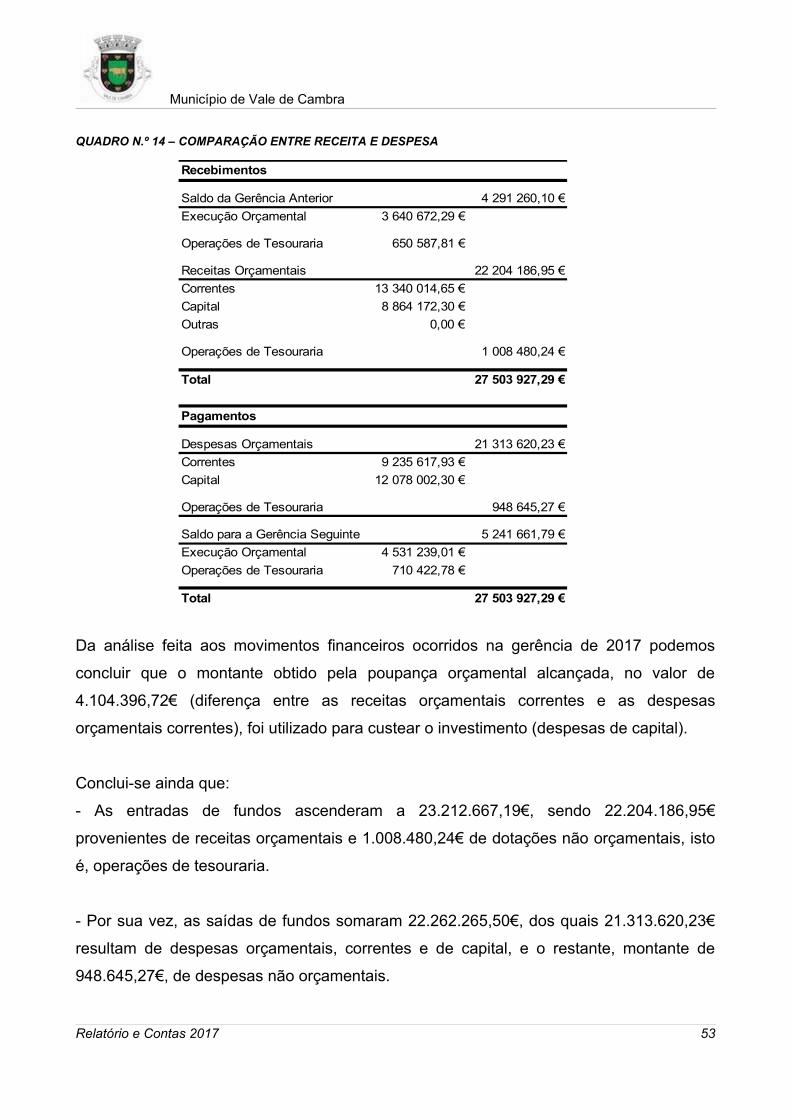

QUADRO N.º 14 – COMPARAÇÃO ENTRE RECEITA E DESPESA

Da análise feita aos movimentos financeiros ocorridos na gerência de 2017 podemos

concluir que o montante obtido pela poupança orçamental alcançada, no valor de

4.104.396,72€ (diferença entre as receitas orçamentais correntes e as despesas

orçamentais correntes), foi utilizado para custear o investimento (despesas de capital).

Conclui-se ainda que:

- As entradas de fundos ascenderam a 23.212.667,19€, sendo 22.204.186,95€

provenientes de receitas orçamentais e 1.008.480,24€ de dotações não orçamentais, isto

é, operações de tesouraria.

- Por sua vez, as saídas de fundos somaram 22.262.265,50€, dos quais 21.313.620,23€

resultam de despesas orçamentais, correntes e de capital, e o restante, montante de

948.645,27€, de despesas não orçamentais.

Relatório e Contas 2017 53

Recebimentos

Saldo da Gerência Anterior

Execução Orçamental

Operações de Tesouraria

Receitas Orçamentais

Correntes

Capital

Outras 0,00 €

Operações de Tesouraria

Total

Pagamentos

Despesas Orçamentais

Correntes

Capital

Operações de Tesouraria

Saldo para a Gerência Seguinte

Execução Orçamental

Operações de Tesouraria

Total

4 291 260,10 €

3 640 672,29 €

650 587,81 €

22 204 186,95 €

13 340 014,65 €

8 864 172,30 €

1 008 480,24 €

27 503 927,29 €

21 313 620,23 €

9 235 617,93 €

12 078 002,30 €

948 645,27 €

5 241 661,79 €

4 531 239,01 €

710 422,78 €

27 503 927,29 €

Município de Vale de Cambra

Resultado dos movimentos ocorridos entre recebimentos e pagamentos, verifica-se que o

saldo a transitar para o exercício económico de 2018 fixou-se em 5.241.661,79€, sendo

4.531.239,01€ decorrentes de execução orçamental e 710.422,78€ de operações de

tesouraria, refletindo um aumento de 950.401,69€ face ao transitado da gerência anterior.