relatório do presidente 2007 - ccitalia.pt · notórias deficiências estruturais internas fez com...

TRANSCRIPT

5

6

7

PRIMEIRA PARTE

8

9

1. A economia portuguesa em 2007: balanço e perspectivas

O ano de 2007 foi marcado, a nível mundial, por perturbações que não

podiam deixar imune Portugal e que, a partir da segunda parte do ano, obrigaram

as autoridades comunitárias a rever em baixa todas as previsões macro-

económicas.

Mas o que é mais preocupante é o ter de constatar que os factores que

despoletaram esta crise, isto é, o rebentamento da bolha dos “subprime”

americanos, juntamente com a imparável subida das cotações do “crude” e da

nossa moeda em relação ao dólar, continuam a influenciar o quadro económico,

também neste início de 2008, não deixando antever horizontes mais

desanuviados.

A combinação desta evolução menos favorável a nível internacional e das

notórias deficiências estruturais internas fez com que os resultados, medidos

pelos principais indicadores macroeconómicos, ficassem aquém das médias

comunitárias, como infelizmente vai acontecendo desde o início desta década.

Isto, apesar de alguns nítidos progressos conseguidos no processo de

reestruturação da economia, de que são testemunhas quer a variação do PIB (que

cresceu a um ritmo superior ao do ano anterior: +1,9% em face de +1,2% de

2006, mas mesmo assim inferior à média da zona Euro, estimada entre +2,5% e

2,7%) quer a redução do défice orçamental sobre o PIB, que se terá colocado

abaixo de 3% e com probabilidades para chegar a 2,5% (que seria a melhor

performance dos últimos 20 anos), resultado este que põe Portugal praticamente

fora da ameaça do indesejável procedimento comunitário de “défice excessivo”

(em 2006 este indicador tinha sido de 3,9% do PIB).

O produto per-capita permanece em patamares nada satisfatórios: medido

em paridade de poder de compra, representa cerca de 75% da média de UE/27 e

apenas 53-54% da de Euro/15.

A inflação, por seu lado, foi mais contida em relação ao ano anterior

(+2,4% em face do 3,1% de 2006), mas mesmo assim bastante afastada da média

comunitária (1,9%).

O resultado menos favorável – e que mais preocupa, por não mostrar

indícios de estancar – é o do desemprego: tendo fechado o ano com uma taxa de

8% (mas calculado com outro critério seria de 8,2%), acaba por se colocar a um

dos mais elevados níveis da UE (só Grécia e Polónia, com 8,5% e Eslováquia,

com 11%, ficaram mais atrás, ao passo que também a Espanha igualou Portugal).

10

Não são ainda conhecidos os dados finais do comércio externo (e dele se

falará mais adiante), mas pode-se dizer que, tendencialmente, as exportações

começaram bem o ano e foram abrandando na segunda parte (consequência dos

sinais de crise da economia mundial), ao passo que as importações (inclusive as

de veículos) cresceram, devido ao maior dinamismo da procura interna.

De resto, foi esta componente (+1,2% sobre 2006), juntamente com os

investimentos (+2,6%), os factores que sustentaram o referido crescimento no

exercício de 2007.

Os consumos registaram um comportamento modesto, com os públicos

quase inalterados (fruto da contenção da despesa) e os privados em acentuada

desaceleração na última parte do ano (estima-se que o crescimento tenha sido à

volta de 1% ou pouco mais).

A dívida pública, medida sobre o PIB, aumentou ligeiramente, embora

tenha ficado abaixo de 70% (em 2006 foi de 68%). O défice externo, por seu

lado, sofreu um agravamento: 9,5% do PIB, face aos 7,6% do ano anterior.

As perspectivas para 2008, para concluir, não são risonhas: o panorama

internacional mantém-se sombrio e com propensão para se tornar mais carregado,

caso a economia americana registe uma desaceleração mais brusca que o

esperado (o que, nestes primeiros dois meses de 2008, está a acontecer).

E, de resto, confirmação disso é o facto de todas as instâncias

internacionais (Comissão Europeia, FMI, OCDE) e também os responsáveis

nacionais (Governo e Banco de Portugal) continuarem a rever em baixa os

principais indicadores económicos.

Voltando aos dados que marcaram o Ano de 2007 para alguns

comentários, trata-se de resultados, como dissemos no início, fruto da conjugação

de factores negativos que acentuaram as fragilidades de uma economia que

continua a “pagar a factura” do atraso que ainda se regista na realização das

reformas estruturais, reclamadas por todos há décadas.

O quadro geral, por outras palavras, mantém-se substancialmente

inalterado, de tal forma que dispensa comentários, a não ser uma repetição ociosa

de considerações que, ao longo dos anos mais recentes, bateram invariavelmente

nas mesmas teclas.

Por outro lado, a patente discrepância entre os programas e os esforços

envidados pelos Governos (este, talvez, mais do que os antecessores) para

introduzir uma ou outra reforma e os resultados – modestos ou até pouco

perceptíveis – representa mais uma confirmação do quão difíceis se apresentam

11

quaisquer tentativas de alterar a situação actual, devido às resistências que os

impulsos reformadores encontram no seu caminho.

E a nossa opinião leva-nos a crer que os obstáculos não advêm apenas dos

problemas que possam acarretar a substituição de uma lei ou outra, a introdução

de alterações num ou outro domínio, mas também das resistências que encontra

uma mudança que – acima de tudo – implica mudar radicalmente de mentalidade,

alterar hábitos e modelos comportamentais que moldaram a sociedade portuguesa

por gerações e gerações.

E à custa de repetir opiniões expressas já várias vezes, trata-se, em nosso

entender, de levar por diante uma tarefa que não é – nem pode ser – só da

responsabilidade da parte pública, porquanto o privado, o mundo empresarial tem

um papel decisivo a desempenhar, não só no sentido de acompanhar os esforços

de mudança do Governo nos domínios que lhe dizem respeito, como também no

de repensar o actual modelo produtivo, que parece menos ajustado ao actual

contexto económico mundial.

Por outras palavras, parece-nos ter chegado a altura de fazer uma profunda

reflexão sobre a situação que temos perante nós, para descortinar outras opções,

como seria – por exemplo – a de reconsiderar a lição dos famosos clusters de

“porteriana” memória, que, em nosso entender, não perderam actualidade.

Não temos a pretensão de sugerir receitas, mas apenas levantar algumas

dúvidas acerca da conveniência em manter um aparelho produtivo que, na

medida em que dá cobertura a todas (ou a quase todas) as áreas económicas (na

indústria, no comércio e nos serviços) pode vir a sofrer, mais cedo do que seja

possível prever, as consequências das dimensões comparativamente reduzidas,

próprias de Portugal. Isto, se assumirmos como irreversível a tendência que nos

parece cada vez mais visível em especializar-se, em criar “distritos industriais”,

em afirmar competências bem identificadas, segundo uma orientação que,

obedecendo ao critério de “concentrar” em lugar de “dispersar”, pode

proporcionar os almejados ganhos de competitividade.

E aqui concluímos os nossos comentários, uma vez que sobre este assunto

já se ouviram opiniões e sugestões que poderiam representar um útil ponto de

partida para um debate que permita identificar as escolhas mais convenientes

dentro do contexto em que Portugal está inserido e orientar neste sentido as

energias reformadoras.

12

2. A balança comercial e as trocas com Itália

Também o comércio externo sofreu – como já dissemos – as

consequências de uma situação económica caracterizada por uma parábola que, à

medida que o tempo passava, foi descendo até chegar ao fim com resultados que

foram resfriando o optimismo inicial.

Mesmo assim, o balanço anual teve um fecho positivo, no sentido de que,

percentualmente, as exportações cresceram mais do que as importações (+8,4%

face aos +6,9%); só que estas percentagens inverteram-se no último trimestre

(pouco mais que 4% as saídas e além de 10% as entradas) e acima de tudo, o

saldo negativo aumentou (+4,1%), devido ao facto de estas percentagens se

referirem a montantes muito assimétricos: de facto, enquanto as exportações

somaram 37,4 mil milhões de euros, as importações quase chegaram aos 57 mil

milhões, perfazendo um défice que aumentou de 18.589 milhões de euros de

2006 para 19.356 milhões.

A incidência das vendas dentro da UE registou uma redução de apenas um

ponto percentual (de 77,7% para 76,7%) e na vertente das compras a situação

manteve-se quase inalterada, em redor de 75%. Sendo consensual o juízo de

considerar excessivo o peso que o comércio português tem dentro do espaço

comunitário (e, de facto, junto dos principais parceiros europeus esta

percentagem não vai além de 60%), é nossa opinião que a possibilidade de

aumentar no seu todo o montante das exportações, tornando assim mais

equilibrada a balança comercial, está estreitamente dependente de uma maior

penetração fora deste espaço, isto é, a conquista de novos mercados e o reforço

das actuais presenças em países como o Brasil ou os Estados Unidos.

E se este conceito é valido em absoluto, ainda mais o é perante um

panorama de baixa conjuntura como o actual, que não parece poupar as

economias mais pujantes da Europa.

São considerações que padecem de ser repetitivas (e em parte óbvias), tão

fáceis de escrever como difíceis de pôr em prática, tendo em conta que entretanto

a competição mundial se tornou mais renhida e árdua, devido à entrada em cena

de novos e aguerridos actores.

Pese embora tudo isto, não é menos verdade que não há outros caminhos a

trilhar que não sejam – para além da referida procura de novos mercados e novas

oportunidades – os de investir em pesquisa e inovação (não apenas de produto

como também nos processos de produção) e de insistir, com maior força e

determinação, na reorientação do modelo produtivo para sectores com maior

13

conteúdo tecnológico (e as estatísticas mundiais confirmam que os países que

estão a ganhar quotas de mercado são aqueles que conseguiram ganhar a aposta

de exportar bens e mercadorias com elevado valor acrescentado). E só para

concluir sobre este ponto, não se pode descurar a importância de apostar, sem

quaisquer reticências, na afirmação de marcas próprias e abandonar de vez a

atitude que ainda hoje, em muitos casos, visa disfarçar – ou dissimular – o “made

in Portugal”.

Olhando mais em pormenor os dados do intercâmbio, não se evidenciam

alterações de vulto em comparação com o ano anterior: o peso do comércio inter-

ibérico sobre o total torna-se cada vez mais preponderante, a confirmar uma

integração económica que segue um rumo irreversível. Os números são

eloquentes e dispensam muitos comentários. Basta dizer que, tendo atingido, há

já bastante tempo, níveis elevados, não deixam de subir de ano para ano: as

exportações portuguesas cresceram quase um ponto percentual (de 27,4 para 28,2

sobre o global, ao passo que este aumento, calculado sobre o total intra-UE, foi

de ponto e meio: de 35,3 para 36,8) e as importações tiveram um comportamento

menos acelerado (a nível global a variação foi de meio ponto: de 30,3 para 30,9 e

dentro da UE não chegou a um ponto: de 40,2 para 41,1).

Só que a assimetria entre as duas vertentes, de que já falámos, fez com que

o relativo défice tenha sofrido um aumento de 4,6%, enquanto em valor os 7.021

milhões de euros que contabilizam a diferença entre entradas e saídas

representaram metade do défice português dentro da UE (14.132 milhões) e mais

de um terço sobre o geral (36,3%).

O intercâmbio com os outros principais parceiros não apresentou

variações merecedoras de especial realce: a Alemanha continua firme em

segundo lugar nos dois sentidos e a França, que ocupa a terceira posição,

aproximou-se dos alemães no papel de compradora (todos os dados sobre o

comércio externo português se encontram na segunda parte deste relatório).

As relações comerciais entre Portugal e Itália repetiram, também em 2007,

um guião que se mantém inalterado ao longo dos anos e que se conota por um

acentuado desequilíbrio, a favor de Itália, entre os dois fluxos.

Mas antes de expor os dados e tirar as devidas conclusões convém fazer

uma sintética referência ao andamento da balança comercial italiana no seu todo.

O ano de 2007 – com as exportações a crescer 11% e as importações 6% -

assinalou a recuperação quase total das posições activas que caracterizaram o

comércio externo italiano por longos anos, antes que uma crise que marcou os

inícios desta década invertesse esta tendência, colocando o país no lado dos

“deficitários” (sem nunca chegar, mesmo assim, abaixo de um índice de

cobertura de 90%).

14

Esta recuperação foi fruto de um perseverante esforço lançado nos anos

2004/2005 e baseado na alteração do modelo produtivo a favor de bens de

elevado conteúdo tecnológico e de maior valor acrescentado (recorda-se que a

industria italiana carece de matérias primas, sendo sobretudo uma indústria

transformadora).

A referência a um percurso virtuoso não totalmente concluído tem a ver

com o facto de não se ter ainda alcançado um perfeito equilíbrio entre entradas e

saídas, devido ao aumento da “factura” dos produtos energéticos – petróleo e gás

– procedentes de áreas extra-UE. A taxa de cobertura subiu até 98% e o défice foi

de pouco mais de 9.000 milhões de euros (sobre um intercâmbio próximo de

750.000 milhões de euros), graças ao superavit das trocas dentro do espaço

comunitário, que contribuiu para reduzir para metade este saldo negativo.

Portanto, recordado que Itália é o quarto país fornecedor de Portugal

(5,5% calculado sobre as importações globais e 7,3% sobre as intra-UE, a seguir

à Espanha, Alemanha e França), ao passo que como comprador ocupa só a sétima

posição (a seguir ao Reino Unido, aos Estados Unidos e a Angola, para além dos

3 citados, com percentagens de 4,1 sobre o total geral e de 5,3 sobre a zona UE),

resta dizer que o valor das mercadorias portuguesas para Itália mal chegou a

metade das de Itália para Portugal: 1.529 milhões de euros em saída, perante os

3.141 milhões em entrada.

E olhando para a tipologia das mercadorias, pode-se concluir que também

neste aspecto o intercâmbio continua inalterado ao longo dos anos, sem que se

perspective uma abertura a novos sectores: de facto, quase metade do que chega

de Itália é representado por automóveis, aparelhos, equipamentos e outros bens

instrumentais, enquanto o resto é disseminado, por quantidades diminutas, para

os segmentos mais variados.

Além disso, é preciso ter em conta que o peso destas exportações italianas

para Portugal, comparado com o montante total que a Itália vende para o

estrangeiro (os tais 3.141 milhões de euros sobre cerca de 365 milhões

exportados em 2007) preenche apenas um modesto 0,8% do total, o que não é,

evidentemente, suficiente para fazer de Portugal um mercado não marginal.

Uma realidade, enfim, pouco auspiciosa também quando é olhada a partir

do mercado de consumo italiano. Por outras palavras, metade do que é

procedente de Portugal é representado por automóveis, aparelhos mecânicos,

eléctricos e equipamentos (32%) e tabaco (16%), ou seja por produtos que, com

poucas excepções, quando chegam à mão dos consumidores italianos não têm

referências que possam ajudar a identificá-los como produzidos em Portugal. Isto

explica o escasso conhecimento do que é português, tendo em conta que esta

situação não se circunscreve apenas aos produtos acima mencionados, porquanto

15

abrange também outros, a começar pelos manufactos – confecções sobretudo –

produzidos em sub-contratação e/ou “à façon” por conta de fabricantes italianos.

Este é, em resumo, o quadro das relações comerciais entre os nossos dois

países. Outros comentários (sobre as tentativas envidadas ao longo dos anos para

uma maior aproximação entre operadores; sobre a relutância dos agentes

económicos portugueses em procurar estabelecer contactos ou em realizar uma

ou outra iniciativa; sobre os projectos conjuntos que poucas vezes saíram do

papel; etc.) parecem dispensáveis, até porque tornar-se-ia num exercício

linguístico formular, mudando de palavras, as mesmas considerações (e

declarações de disponibilidade) com que é hábito acabar estes relatórios.

16

17

SEGUNDA PARTE

18

19

1. A balança comercial portuguesa

Período: Janeiro/Dezembro 2007 (dados provisórios).

Valores: 106 €uro, CIF para as importações e FOB para as exportações.

Fonte: I.N.E. – Instituto Nacional de Estatística – Portugal.

TOTAL PAÍS

Total 2006 2007 Diferença

Janeiro-Dezembro Janeiro-Dezembro %

Importações C.I.F. 53.100,3 56.758,3 6,9

Exportações F.O.B. 34.511,1 37.402,0 8,4

Saldo -18.589,3 -19.356,2

Taxa de cobertura (%) 65,- 65,9

A balança intracomunitária

Importações 2006 2007 Diferença

C.I.F. Jan-Dez % Jan-Dez % %

Total do qual de:

40.155,3 100,00 42.809,4 100,0 6,6

Espanha 16.172 40,27 17.589 41,08 8,76

Alemanha 7.309 18,20 7.466 17,44 2,15

França 4.463 11,11 4.929 11,51 10,44

Itália 3.066 7,60 3.141 7,33 2,45

Holanda 2.401 5,97 2.661 6,21 10,83

Reino Unido 2.266 5,64 2.012 4,69 -11,22

Bélgica 1.463 3,64 1.638 3,82 11,96

Suécia 504 1,25 624 1,45 23,81

Áustria 342 0,85 510 1,19 49,12

Irlanda 480 1,19 463 1,08 -3,54

República Checa 283 0,70 307 0,71 8,48

Dinamarca 340 0,84 293 0,68 -13,82

Finlândia 229 0,57 260 0,60 13,54

Polónia 320 0,79 242 0,56 -24,37

Hungria 61 0,15 187 0,43 206,56

Luxemburgo 158 0,39 157 0,36 -0,63

Grécia 89 0,22 105 0,24 17,98

Eslováquia 43 0,10 98 0,22 127,90

Eslovénia 27 0,06 34 0,07 25,92

Roménia 36 0,08 25 0,05 -30,55

Lituânia 24 0,05 23 0,05 -4,16

Bulgária 47 0,11 14 0,03 -70,21

Malta 7 0,01 8 0,018 14,28

Estónia 4 0,009 5 0,011 25,-

Letónia 4 0,009 4 0,009 ---

Chipre 5 0,012 3 0,007 -40,-

20

Exportações 2006 2007 Diferença

F.O.B. Jan-Dez % Jan-Dez % %

Total

do qual para:

26.722,4 100,00 28.677,4 100,00 7.3

Espanha 9.459 35,39 10.568 36,85 11,72

Alemanha 4.523 16,92 4.885 17,03 8,-

França 4.267 15,96 4.728 16,48 10,80

Reino Unido 2.433 9,10 2.252 7,85 -7,43

Itália 1.415 5,29 1.529 5,33 8,05

Holanda 1.287 4,81 1.269 4,42 -1,39

Bélgica 1.085 4,06 953 3,32 -12,16

Suécia 410 1,53 457 1,59 11,46

Dinamarca 244 0,91 278 0,96 13,93

Polónia 231 0,86 263 0,91 13,85

Finlândia 261 0,97 215 0,74 -17,62

Áustria 181 0,67 194 0,67 7,18

Irlanda 183 0,68 182 0,63 -0,54

República Checa 130 0,48 148 0,51 13,84

Grécia 128 0,47 140 0,48 9,37

Hungria 146 0,54 139 0,48 -4,79

Roménia 82 0,30 134 0,46 63,41

Luxemburgo 41 0,15 100 0,34 143,90

Eslováquia 46 0,17 51 0,17 10,87

Chipre 19 0,07 28 0,097 47,37

Eslovénia 29 0,10 27 0,094 -6,89

Letónia 25 0,09 27 0,094 8,-

Bulgária 14 0,052 20 0,069 42,85

Estónia 10 0,037 16 0,055 60,-

Lituânia 12 0,044 14 0,048 16,6

Malta 9 0,033 11 0,038 22,2

A balança com os países extra-comunitários

(os primeiros 15 em milhares de Euro)

Importações 2006 2007 Diferença

C.I.F. Jan-Dez % Jan-Dez % %

Total do qual para: 12.945.047 100,00 13.948.860 100,00 7,8

Brasil 1.232.969 9,5 1.374.651 9,9 11,49

China 773.203 6,- 1.061.726 7,6 37,32

Nigéria 770.354 6,- 1.003.080 7,2 30,21

Estados Unidos 780.797 6,- 946.968 6,8 21,28

Líbia 461.134 3,6 790.095 5,7 71,34

Noruega 690.390 5,3 642.292 4,6 -6,97

Argélia 896.599 6,9 577.315 4,1 -35,61

Japão 550.413 4,3 572.109 4,1 3,94

Rússia 649.997 5,- 559.260 4,- -13,97

Arábia Saudita 535.549 4,1 467.133 3,3 -12,77

Turquia 476.689 3,7 433.491 3,1 -9,06

Guiné Equatorial 398.482 3,1 426.308 3,1 6,98

Suiça 361.834 2,8 393.527 2,8 8,76

Angola 52.749 0,4 369.453 2,6 600,4

Índia 237.875 1,8 349.500 2,5 46,93

21

A balança com os países extra-comunitários

(os primeiros 15 em milhares de Euro)

Exportações 2006 2007 Diferença

F.O.B. Jan-Dez % Jan-Dez % %

Total

do qual para:

7.788.649 100.0 8.724.609 100.0 12,-

Estados Unidos 2.105.266 27,- 1.784.055 20,4 -15,26

Angola 1.210.189 15,5 1.680.181 19,3 38,83

Singapura 700.350 9,- 707.420 8,1 1,01

Malásia 84.931 1,1 399.547 4,6 370,44

Japão 109.020 1,4 295.873 3,4 171,39

Suíça 269.890 3,5 264.741 3,- -1,91

Brasil 254.642 3,3 258.603 3,- 1,55

Cabo Verde 189.713 2,4 225.660 2,6 18,95

Turquia 232.428 3,- 224.916 2,6 -3,23

Marrocos 164.020 2,1 199.208 2,3 21,45

China 213.839 2,7 181.143 2,1 -15,29

Canadá 153.887 2,- 144.335 1,7 -6,21

Rússia 108.189 1,4 143.246 1,6 32,40

México 139.320 1,8 120.486 1,4 -13,52

Noruega 110.358 1,4 102.514 1,2 -7,11

2. Intercâmbio comercial Portugal–Itália

Período: Janeiro/Outubro 2007 (dados provisórios).

Valores: €uro

Fonte: I.N.E. – Instituto Nacional de Estatística – Portugal.

Principais produtos italianos importados por Portugal

Cap. Descrição Valor

84 Reactores nucleares, caldeiras, máquinas, aparelhos e instrumentos

mecânicos e suas partes.

468.046.939

87 Veículos automóveis, tractores, ciclos e outros veículos terrestres,

suas partes e acessórios.

233.618.743

85 Máquinas, aparelhos e materiais eléctricos e suas partes; aparelhos

de gravação ou de reprodução do som, aparelhos de gravação ou de

reprodução de imagens e de som em TV e as suas partes e

acessórios.

143.348.564

72 Ferro fundido, ferro e aço. 139.762.097

39 Plásticos e suas obras. 127.048.780

41 Peles, excepto as peles com pêlo, e couros. 99.625.660

73 Obras de ferro fundido, ferro ou aço. 88.522.732

61 Vestuário e seus acessórios, de malha. 74.832.743

30 Produtos farmacêuticos. 73.494.918

22

62 Vestuário e seus acessórios, excepto de malha. 72.182.058

94 Móveis; mobiliário médico-cirúrgico; colchões, almofadas e simi-

lares; aparelhos de iluminação não especificados nem compreendi-

dos noutros capítulos; anúncios, cartazes ou tabuletas e placas indi-

cadoras, luminosas e artigos semelhantes; construções pré-

fabricadas.

70.743.127

90 Instrumentos e aparelhos de óptica, fotografia ou cinematografia,

medida, controlo ou de precisão; instrumentos e aparelhos médico-

cirúrgicos; suas partes e acessórios.

66.684.263

52 Algodão. 53.242.151

51 Lã, pêlos finos ou grosseiros; fios e tecidos de crina. 43.660.217

83 Obras diversas de metais comuns. 37.271.366

64 Calçado, polainas e artefactos semelhantes, e suas partes. 35.613.503

74 Cobre e suas obras. 32.191.782

76 Alumínio e suas obras. 30.038.453

48 Papel e cartão; obras de pasta de celulose, de papel ou de cartão. 29.307.347

55 Fibras sintéticas ou artificiais, descontínuas. 28.492.391

32 Extractos tanantes e tintoriais; taninos e seus derivados; pigmentos

e outras matérias corantes; tintas e vernizes; mástiques; tintas de

escrever.

26.436.025

29 Produtos químicos orgânicos. 25.907.656

71 Pérolas naturais ou cultivadas; pedras preciosas ou semipreciosas e

semelhantes, metais preciosos, metais folheados ou chapeados de

metais preciosos, e suas obras; bijutaria; moedas.

24.197.434

54 Filamentos sintéticos ou artificiais. 24.018.433

33 Óleos essenciais e de resina; produtos de perfumaria e toilette;

preparados cosméticos.

23.757.228

42 Obras de couro; artigos de correeiro ou de seleiro; artigos de

viagem, malas, bolsas e artefactos semelhantes; obras de tripa.

22.852.691

34 Sabões, agentes orgânicos de superfície, preparações para lavagem,

reparações lubrificantes, ceras artificiais, ceras preparadas,

produtos de conservação e limpeza, velas e artigos semelhantes,

massas ou pastas para modelar, "ceras" para dentistas e compo-

sições para dentistas à base de gesso.

22.641.664

38 Produtos diversos das indústrias químicas. 19.369.238

40 Borracha e suas obras. 18.496.363

21 Preparações alimentícias diversas. 16.915.619

19 Preparações à base de cereais, farinhas, amidos, féculas ou de leite;

produtos de pastelaria.

15.154.183

70 Vidro e suas obras. 14.010.835

59 Tecidos impregnados, revestidos, recobertos ou estratificados;

artigos para usos técnicos de matérias têxteis.

13.703.428

60 Tecidos de malha. 13.233.619

82 Ferramentas, artefactos de cutelaria e talheres, e suas partes, de

metais comuns.

12.793.178

44 Madeira, carvão vegetal e obras de madeira. 12.119.418

69 Produtos cerâmicos. 12.080.591

23

68 Obras de pedra, gesso, cimento, amianto, mica ou de matérias

semelhantes.

10.824.188

56 Feltros e falsos tecidos. 10.365.700

96 Obras diversas. 10.143.994

02 Carnes e miudezas comestíveis. 9.814.986

09 Café, chá, mate e outras especiarias. 9.196.419

08 Frutas; cascas de citrinos e de melões. 8.344.510

58 Tecidos especiais. 8.098.799

89 Embarcações e estruturas flutuantes. 7.976.350

95 Brinquedos, jogos, artigos para divertimento ou para desporto; suas

partes e acessórios.

7.620.288

10 Cereais. 6.972.176

18 Cacau e suas preparações. 6.779.928

03 Peixes e crustáceos; moluscos e outros invertebrados aquáticos 6.586.231

49 Livros, jornais, produtos das indústrias gráficas, textos manuscritos

ou dactilografados, planos e plantas.

6.326.856

53 Outras fibras têxteis vegetais; fios de papel e tecidos de fios de

papel.

6.259.705

22 Bebidas, líquidos alcoólicos e vinagres. 6.052.306

28 Produtos químicos inorgânicos; compostos inorgânicos ou orgâni-

cos de metais preciosos, de elementos radioactivos, de metais das

terras raras ou de isótopos.

5.445.509

23 Resíduos das indústrias alimentares; alimentos para animais. 5.161.824

27 Combustíveis minerais, óleos minerais e produtos da sua

destilação; matérias betuminosas; lubrificantes minerais.

4.449.910

93 Armas e munições; suas partes e acessórios. 3.938.900

50 Seda. 3.652.023

06 Plantas vivas e produtos de floricultura. 3.276.871

20 Preparações de produtos hortícolas, de frutas ou de outras partes de

plantas.

3.109.524

63 Outros artefactos têxteis confeccionados; sortidos; artefactos de

matérias têxteis; calçado, chapéus e artefactos de uso semelhante,

usados; trapos.

2.810.993

35 Matérias albuminóides; produtos à base de amidos ou de féculas

modificados; colas; enzimas.

2.734.216

04 Leite e lacticínios; ovos de aves; mel natural; produtos comestíveis

de origem animal, não especificados nem compreendidos noutros

capítulos.

2.543.403

91 Artigos de relojoaria. 2.358.309

86 Veículos e material para vias férreas ou semelhantes, e suas partes;

aparelhos mecânicos (incluídos os electromecânicos) de sinalização

para vias de comunicação.

2.026.159

65 Chapéus e artefactos de uso semelhante e suas partes. 1.921.422

25 Sal; enxofre; terras e pedras; gesso, cal e cimento. 1.705.846

37 Produtos para fotografia e cinematografia. 1.538.539

45 Cortiça e suas obras. 1.266.664

67 Penas e penugem preparadas e suas obras; flores artificiais; obras

de cabelo.

1.147.953

24

79 Zinco e suas obras. 1.065.058

15 Gorduras e óleos animais ou vegetais; produtos da sua dissociação;

gorduras alimentares elaboradas; ceras de origem animal ou

vegetal.

1.056.162

57 Tapetes e outros revestimentos para pavimentos, de matérias

têxteis.

966.456

12 Sementes e frutos oleaginosos; grãos, sementes e frutos diversos;

plantas industriais ou medicinais; palha e forragem.

962.965

88 Aeronaves e outros aparelhos aéreos ou espaciais e suas partes 859.778

24 Tabaco 844.566

75 Níquel e suas obras. 840.294

16 Preparações de carnes, de peixes ou de crustáceos, de moluscos ou

de outros invertebrados aquáticos.

791.863

31 Adubos ou fertilizantes. 741.310

Principais produtos portugueses exportados para Itália

Cap. Descrição Valor

24 Tabaco 194.420.996

85 Máquinas, aparelhos e materiais eléctricos e suas partes; aparelhos

de gravação ou de reprodução do som, aparelhos de gravação ou de

reprodução de imagens e de som em TV e as suas partes e

acessórios.

159.720.653

87 Veículos automóveis, tractores, ciclos e outros veículos terrestres,

suas partes e acessórios.

124.493.852

61 Vestuário e seus acessórios, de malha. 94.955.084

48 Papel e cartão; obras de pasta de celulose, de papel ou de cartão.

74.616.647

84 Reactores nucleares, caldeiras, máquinas, aparelhos e instrumentos

mecânicos e suas partes.

73.850.269

45 Cortiça e suas obras. 56.231.984

39 Plásticos e suas obras. 39.998.531

62 Vestuário e seus acessórios, excepto de malha. 28.023.750

40 Borracha e suas obras. 25.535.827

55 Fibras sintéticas ou artificiais, descontínuas. 24.608.816

44 Madeira, carvão vegetal e obras de madeira. 22.354.739

03 Peixes e crustáceos; moluscos e outros invertebrados aquáticos 20.138.809

52 Algodão. 19.464.235

69 Produtos cerâmicos. 18.017.741

64 Calçado, polainas e artefactos semelhantes, e suas partes. 17.321.938

22 Bebidas, líquidos alcoólicos e vinagres. 16.800.159

16 Preparações de carnes, de peixes ou de crustáceos, de moluscos ou

de outros invertebrados aquáticos

14.397.710

27 Combustíveis minerais, óleos minerais e produtos da sua

destilação; matérias betuminosas; lubrificantes minerais.

13.876.604

29 Produtos químicos orgânicos. 13.578.809

25

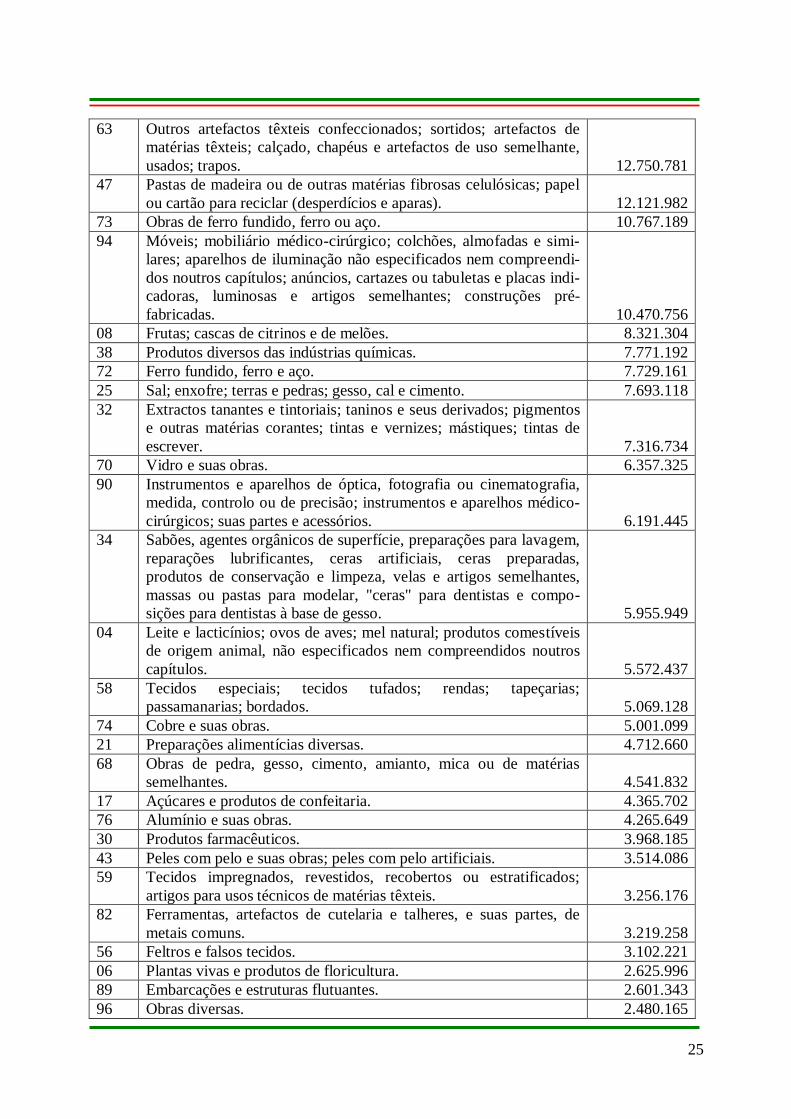

63 Outros artefactos têxteis confeccionados; sortidos; artefactos de

matérias têxteis; calçado, chapéus e artefactos de uso semelhante,

usados; trapos.

12.750.781

47 Pastas de madeira ou de outras matérias fibrosas celulósicas; papel

ou cartão para reciclar (desperdícios e aparas).

12.121.982

73 Obras de ferro fundido, ferro ou aço. 10.767.189

94 Móveis; mobiliário médico-cirúrgico; colchões, almofadas e simi-

lares; aparelhos de iluminação não especificados nem compreendi-

dos noutros capítulos; anúncios, cartazes ou tabuletas e placas indi-

cadoras, luminosas e artigos semelhantes; construções pré-

fabricadas.

10.470.756

08 Frutas; cascas de citrinos e de melões. 8.321.304

38 Produtos diversos das indústrias químicas. 7.771.192

72 Ferro fundido, ferro e aço. 7.729.161

25 Sal; enxofre; terras e pedras; gesso, cal e cimento. 7.693.118

32 Extractos tanantes e tintoriais; taninos e seus derivados; pigmentos

e outras matérias corantes; tintas e vernizes; mástiques; tintas de

escrever.

7.316.734

70 Vidro e suas obras. 6.357.325

90 Instrumentos e aparelhos de óptica, fotografia ou cinematografia,

medida, controlo ou de precisão; instrumentos e aparelhos médico-

cirúrgicos; suas partes e acessórios.

6.191.445

34 Sabões, agentes orgânicos de superfície, preparações para lavagem,

reparações lubrificantes, ceras artificiais, ceras preparadas,

produtos de conservação e limpeza, velas e artigos semelhantes,

massas ou pastas para modelar, "ceras" para dentistas e compo-

sições para dentistas à base de gesso.

5.955.949

04 Leite e lacticínios; ovos de aves; mel natural; produtos comestíveis

de origem animal, não especificados nem compreendidos noutros

capítulos.

5.572.437

58 Tecidos especiais; tecidos tufados; rendas; tapeçarias;

passamanarias; bordados.

5.069.128

74 Cobre e suas obras. 5.001.099

21 Preparações alimentícias diversas. 4.712.660

68 Obras de pedra, gesso, cimento, amianto, mica ou de matérias

semelhantes.

4.541.832

17 Açúcares e produtos de confeitaria. 4.365.702

76 Alumínio e suas obras. 4.265.649

30 Produtos farmacêuticos. 3.968.185

43 Peles com pelo e suas obras; peles com pelo artificiais. 3.514.086

59 Tecidos impregnados, revestidos, recobertos ou estratificados;

artigos para usos técnicos de matérias têxteis.

3.256.176

82 Ferramentas, artefactos de cutelaria e talheres, e suas partes, de

metais comuns.

3.219.258

56 Feltros e falsos tecidos. 3.102.221

06 Plantas vivas e produtos de floricultura. 2.625.996

89 Embarcações e estruturas flutuantes. 2.601.343

96 Obras diversas. 2.480.165

26

41 Peles, excepto as peles com pêlo, e couro. 2.472.814

51 Lã, pêlos finos ou grosseiros; fios e tecidos de crina. 2.454.297

54 Filamentos sintéticos ou artificiais. 2.435.072

33 Óleos essenciais e de resina; produtos de perfumaria e toilette;

preparados cosméticos.

2.090.394

07 Produtos hortícolas, plantas, raízes e tubérculos, comestíveis. 1.953.246

88 Aeronaves e outros aparelhos aéreos ou espaciais e suas partes. 1.784.208

20 Preparações de produtos hortícolas, de frutas ou de outras partes de

plantas.

1.609.082

15 Gorduras e óleos animais ou vegetais; produtos da sua dissociação;

gorduras alimentares elaboradas; ceras de origem animal ou

vegetal.

1.523.379

65 Chapéus e artefactos de uso semelhante e suas partes. 1.475.344

05 Outros produtos de origem animal, não especificados nem

compreendidos em outros capítulos.

1.408.142

83 Obras diversas de metais comuns. 1.315.175

12 Sementes e frutos oleaginosos; grãos, sementes e frutos diversos;

plantas industriais ou medicinais; palha e forragem.

1.254.413

19 Preparações à base de cereais, farinhas, amidos, féculas ou de leite;

produtos de pastelaria.

1.244.565

71 Pérolas naturais ou cultivadas; pedras preciosas ou semipreciosas e

semelhantes, metais preciosos, metais folheados ou chapeados de

metais preciosos, e suas obras; bijutaria; moedas.

1.092.252

60 Tecidos de malha. 1.085.670

57 Tapetes e outros revestimentos para pavimentos, de matérias

têxteis.

1.050.671

23 Resíduos das indústrias alimentares; alimentos para animais. 821.841

91 Artigos de relojoaria. 765.791

27

TERCEIRA PARTE

28

29

1. Actividades da Câmara

Comentário ao balanço consumptivo do exercício 2007

O exercício de 2007 encerrou com um défice de Euro 26.193,41 com uma

redução de mais de 50.000 euro em relação ao resultado negativo registado em

2006 (-77.701,46). Para a diminuição do passivo contribuíram o aumento do

co-financiamento do Ministério do Comércio Internacional – que passou de

99.462,34 para 137.747,38 euro –, o início da Convenção com o ENIT a partir de

1 de Novembro de 2007, com a qual resultou o pagamento correspondente aos

últimos dois meses do ano, bem como uma maior receita das quotas associativas,

graças ao contributo extraordinário de alguns associados. Em contrapartida,

registámos uma diminuição de 84.155,38 euros das receitas por serviços a

pagamento, cujo total em 2006 foi influenciado quer pela realização de um

evento por conta da PROMOS (Agência da Câmara de Comércio de Milão) pela

participação na Bolsa do Turismo de Lisboa quer pela ausência de serviços

prestados para a Formação Profissional que, como é sabido, foi suspensa durante

todo o ano de 2007 por falta de regulamentação.

Além disso, considerando que os juros bancários relativos ao crédito

concedido à Câmara, sofreram aumentos substanciais no decurso do ano, e a

crise económica, que inevitavelmente teve reflexos profundos na vida de muitas

empresas associadas, prescindiu-se da colaboração de 4 funcionários, 3 na Sede e

um na Delegação, tendo-se admitido um empregado qualificado para a actividade

ligada à Convenção com o ENIT.

Entretanto, o valor das quotas associativas foi reformulado – conforme

referiremos de seguida – o que deverá permitir um aumento substancial da sua

receita; uma outra entrada prevista para 2008, serão os pagamentos reconhecidos

pelo ENIT como contrapartida da actividade que iremos desenvolver.

Prevemos, portanto, poder encerrar o exercício de 2008 com um resultado

positivo de, pelo menos, 19.200 euro, que permitirá iniciar a amortização das

perdas acumuladas. Nas previsões para 2008, não incluímos a Formação

Profissional, dado que só no mês de Março foram abertas as apresentações de

propostas de cursos e não se sabe quando serão divulgados os resultados. Caso os

projectos propostos pela Câmara sejam aprovados, a realização dos mesmos será

efectuada em colaboração com uma estrutura juridicamente autónoma, dotada de

capacidade financeira suficiente para evitar o recurso ao crédito bancário.

30

Movimento associativo

Os sócios inscritos a 31 de Dezembro 2007, com o pagamento das quotas

em dia, eram 341, contra um total de 365 do ano anterior. Parece-nos supérfluo

referir que a crise económica do país atingiu principalmente as pequenas e as

médias empresas que constituem a parte preponderante dos nossos associados.

Como é do conhecimento geral, o Conselho Directivo da Câmara reformulou o

sistema das quotas associativas, que, a partir de 2008, passam a ter valores

diferenciados, calculados com base na facturação anual das empresas. Além

disso, foi instituída a figura do sócio benemérito, que distingue os associados

que, para além do pagamento da quota, contribuem com um montante não

inferior a 1.000,00 euro.

Assistência às empresas

Identificação de possíveis partners: era suposto que a alargada gama de

informações disponível na INTERNET (páginas amarelas, bases de dados de

acesso gratuito, listas de expositores em feiras, etc.) levasse ao desaparecimento

ou, quanto muito, a uma forte redução dos pedidos de listas de fabricantes,

importadores, exportadores, grossistas, agentes e representantes por parte dos

operadores económicos dos dois países. Na realidade, verificou-se uma

diminuição deste tipo de pedidos, mas não na medida prevista e com relevância

variável segundo o país de proveniência, em relação ao ano anterior: 132 pedidos

italianos, contra 281, e 112 pedidos portugueses, contra 141. Observando os

procedimentos previstos no Manual da Qualidade ISO, todos os pedidos

recebidos foram previamente analisados para uma identificação rigorosa dos

objectivos pretendidos pelo requerente. A selecção das listas de empresas

fornecidas foi realizada com o recurso às fontes mais qualificadas e fiáveis entre

as categorias de produtos de referência, utilizando data base internas e externas.

Os índices médios de medida do costumer satisfaction situaram-se entre 4 e 5

(bom/óptimo).

Informações comerciais sobre empresas italianas e portuguesas: em 2007

foram respondidos 25 pedidos de informações comerciais, dos quais 19

provenientes de Itália relativamente a empresas portuguesas e 6 de Portugal

relativamente a empresas italianas. As informações compreendem as certidões de

registo das empresas emitidas pelas Câmaras de Comércio Indústria Artesanato e

Agricultura em Itália, os certificados equivalentes às certidões emitidos pelas

Conservatórias dos Registos Comerciais existentes nas capitais de distrito

portuguesas, os balanços e a indicação de eventuais processos de falência em

curso.

Recuperação de créditos: os serviços prestados pela Câmara neste sector

subdividem-se nos pedidos de intervenção relativos a créditos de cobrança

duvidosa por parte de empresas de ambos os países, a instrução e a apresentação

31

de pedidos de reembolso de IVA a favor das empresas italianas. No âmbito dos

créditos em contencioso, recebemos 31 pedidos de intervenção, dos quais 9 estão

em fase de resolução amigável, 2 concluídos com êxito; para os restantes, após o

insucesso das nossas diligências, foram indicados os contactos de escritórios de

advogados de confiança, tanto em Itália como em Portugal. No âmbito do

reembolso do IVA, instruímos e apresentámos aos serviços portugueses

competentes 8 novos pedidos de recuperação e foram concluídos 6 processos

relativos ao ano anterior, com a obtenção dos montantes a crédito das empresas.

Traduções, interpretariado e outros serviços de secretaria: os pedidos de

serviços de tradução de italiano para português e vice-versa, mantiveram-se ao

nível do ano anterior, como se pode observar pelas entradas correspondentes:

15.633,11 euro contra 15.727,06 de 2006. Relativamente aos outros serviços,

verifica-se uma diminuição do valor dos serviços prestados pela Delegação do

Porto, devido à não realização, pelos motivos atrás expostos, da formação

profissional que absorvia 80% dos serviços prestados. Esta diminuição, de

23.434,89 euro, foi parcialmente compensada pelo aumento de 5.430,92 dos

restantes serviços.

Consultadoria jurídica e fiscal: em 2007 demos resposta a 24 pedidos italianos

de informações para a abertura de actividades comerciais e no âmbito da

restauração em Portugal e satisfizemos dois pedidos portugueses para a abertura

de representações estáveis em Itália.

GLOBUS: em 2007 recebemos 1.747 e-mail contra 1.814 registados em 2006. À

maioria dos pedidos, os de natureza mais simples (endereços de empresas,

instituições, telefones, site web, nomes de representantes de marcas, etc.) foi

possível responder em termos de replay to sender; os restantes foram

respondidos no âmbito dos serviços acima descritos.

Publicações da Câmara

Em 2007 editámos as seguintes publicações:

“A Câmara ... informa”: esta news letter, editada em língua portuguesa e

publicada trimestralmente, tem uma tiragem de 600 exemplares, dos quais 400

destinados às empresas associadas e aos seus dirigentes e 200 enviados às

principais associações empresariais, entidades e instituições públicas e privadas e

à imprensa económica. Os conteúdos são constituídos por comentários sobre a

conjuntura, pela análise de acontecimentos com reflexos importantes sobre a

economia global quer de Portugal quer de Itália, estatísticas do comércio externo

dos dois países, destaques a iniciativas de particular importância respeitantes a

empresas, quer italianas quer portuguesas, para além da divulgação da actividade

da Câmara e das iniciativas que se pretendem realizar.

32

“Opportunità d’Affari” e “Oportunidades de Negócios”: tratam-se de duas

circulares bimestrais, a primeira em língua italiana e a segunda em língua

portuguesa, distribuídas, respectivamente em Itália e em Portugal. Nestas

circulares são publicados os pedidos e as ofertas de bens e serviços, de

colaboração industrial, de joint ventures, de franchising, oferta de venda ou

procura de imóveis industriais e outros, que nos chegam por parte de empresas

dos dois países. A tiragem é de 600 exemplares para a edição destinada a

Portugal, dos quais 400 para as empresas associadas e filiais, 100 para as

associações industriais e comerciais e 100 distribuídas por ocasião das mais

importantes feiras que se realizam em Portugal e a quem nos contacta

pessoalmente na sede, e de 400 exemplares para a edição destinada a Itália, dos

quais 100 para os associados, 140 para as Câmaras de Comércio e respectivas

Agências Especiais e Centros de Relações Externas e 160 aos Consórcios para a

exportação e para as Associações empresariais.

Relatório do Presidente sobre a actividade desenvolvida pela Câmara em

2006: esta publicação, editada nas línguas italiana e portuguesa, foi, como

habitualmente, dividida em três partes: a primeira compreende uma análise

crítica da situação económica portuguesa, acompanhada pelos principais dados

económicos disponíveis, seguida de comentários sobre as relações e as trocas

comerciais com a Itália. A segunda parte contém os dados mais recentes sobre a

balança comercial portuguesa, com a indicação dos principais produtos,

importados e exportados, bem como a composição das trocas com Itália. A

impressão realizou-se no mês de Maio com uma tiragem de 950 exemplares, dos

quais 600 da edição em língua portuguesa (400 para as empresas associadas, 50

para a imprensa económica, 150 enviados a personalidades do mundo político e

económico) e 250 em língua italiana (50 para os sócios, 140 para as Câmaras de

Comércio Indústria Artesanato e Agricultura e respectivas Agências Especiais e

Centros de Relações Externas e os restantes para satisfazer os pedidos que nos

chegam ao longo do ano).

“Calendario delle fiere internazionali che si realizzano in Portogallo” e

“Calendário das feiras internacionais que se realizam na Itália”: os

calendários foram publicados no mês de Janeiro, com dados fornecidos pelas

organizações das feiras e manifestações. As tiragens foram análogas às realizadas

para as circulares de “Opportunità Commerciali” e “Oportunidades de

Negócios”.

Web site www.ccitalia.pt : providenciou-se à manutenção técnica do site e à sua

contínua actualização, lembrando que aí se encontram disponíveis todas as

publicações da Câmara. Demos início a uma renovação completa do site,

adoptando um aspecto mais moderno e atraente. O trabalho foi finalizado no

princípio do mês de Março de 2008, pelo que no preciso momento em que

elaboramos este relatório, já é possível consultar o novo site. Referimos ainda

33

que em 2007 o nosso site teve 20.131 visitas contra as 16.770 registadas em

2006, com um aumento de 20% aproximadamente.

Cursos de língua italiana

Os cursos de língua italiana foram realizados, como nos anos precedentes, na

Delegação da Câmara no Porto. O programa didáctico manteve-se inalterado,

prevendo nove níveis progressivos, com uma duração de três meses cada um, que

se realizam em três períodos do ano: Janeiro/Março, Abril/Junho e

Outubro/Dezembro. O horário é pós-laboral, em turnos que vão das 17:30h às

19:00h e das 19:00h às 20:30h, todos os dias da semana excepto quartas-feiras e

fins-de-semana. Em 2007 realizaram-se três cursos intensivos, dois em Julho e

um em Setembro. Todos os professores são licenciados e de língua materna

italiana: a organização dos cursos e os programas didácticos são objecto de

supervisão do leitor de língua e literatura italiana na Faculdade de Letras da

Universidade do Porto. Aos inscritos nos cursos é passado um certificado de

frequência, enquanto que a partir da superação do terceiro nível a Câmara passa

um Diploma, reconhecido nos ambientes económicos como título de qualificação

nos curriculum dos candidatos a emprego em empresas que mantêm relações

com Itália. Apesar da crise, o nível de inscrições registou uma flexão inferior a

10%: 364 contra 396 em 2006 mas, mesmo assim, superior às 341 inscrições

registadas em 2005.

Promoção de feiras

Em 2007, o contrato de representação da Fiera Milano foi renovado para ambos

os semestres (Janeiro/Junho e Julho/Dezembro) e já recebemos a renovação para

todo o ano de 2008, passando o contrato a ter uma vigência anual. No âmbito do

contrato, desenvolvemos as seguintes actividades:

Calendário Fiere FM - Foi traduzido para a língua portuguesa e inserido no

nosso website o calendário das feiras internacionais que se realizam nos parques

de exposições da Fiera Milano; simultaneamente foram impressas 1.000 cópias

que foram enviadas aos tour operators e às principais agências de viagem (500

entre 1.168) e distribuídas por ocasião da Bolsa do Turismo de Lisboa, que teve

lugar de 16 a 20 de Janeiro.

Desk informativo – o nosso desk informativo registou uma média mensal de 30

contactos. Os pedidos diziam respeito a informações sobre as feiras de maior

interesse para o país: moda, mobiliário e decoração, artigos para presente,

bijutaria, máquinas e ferramentas mecânicas, material eléctrico.

Serviço “Hospitality” – Em 2007, dando continuidade ao que tem sido efectuado

desde 2004, enviámos a todos que nos pediram informações sobre feiras que se

realizam em Milão, o flyer divulgativo dos serviços de acolhimento que a Fiera

Milano preparou para os visitantes estrangeiros, devidamente traduzido em

língua portuguesa. O flyer foi anexo ao calendário das feiras e distribuído

juntamente com o mesmo.

34

Convention da Rede no Estrangeiro da FM: por ocasião da realização da

primeira edição de TUTTOFOOD, que se realizou de 5 a 8 de Maio, a Fiera

Milano promoveu uma Convention que reuniu todos os seus representantes no

estrangeiro, com a finalidade de apresentar a nova estrutura da sua organização

comercial. À reunião participaram o Secretário-Geral e a nossa responsável pelo

serviço de feiras.

MACEF PRIMAVERA E AUTUNNO: no seguimento da renovação do acordo de

colaboração para a promoção de expositores, realizamos uma acção promocional

para a venda de espaços, contactando via e-mail 772 empresas para a edição de

Janeiro e 797 para a edição de Setembro. Estas acções promocionais concluíram-

se com a venda de 189 metros quadrados para o Macef Primavera (4 expositores)

e 229,5 metros quadrados para o Macef Autunno (5 expositores). No âmbito de

uma campanha a nível mundial lançada pela Fiera Milano, fomos encarregues de

proceder ao convite de 15 empresas portuguesas do sector da decoração e artigos

para a casa, para visitar a edição de Outono do Macef, com despesas de estadia a

cargo da FM. Contactámos 50 empresas, 15 das quais aceitaram o convite.

TUTTOFOOD : de 5 a 8 de Maio realizou-se no novo Pólo de Exposições da Fiera

Milano a primeira edição do Salão TUTTOFFOD, dedicado à indústria alimentar.

Com o objectivo de proceder a divulgação da referida manifestação nos sectores

conexos e afins em Portugal, organizámos uma delegação composta por 23

pessoas em representação de 13 empresas seleccionadas entre os importadores de

produtos alimentares, vinhos e bebidas não alcoólicas e gourmet, alcançando o

objectivo estabelecido pela FM. Entretanto, foi realizado um Dbase composto

por 500 empresas operantes nos sectores dos produtos expostos, e foi enviada

uma comunicação de divulgação da feira.

FIERA DI ROMA – No fim do mês de Setembro de 2007, foi assinado um

acordo com a Fiera di Roma para a promoção em Portugal da feira

ARTI&MESTIERI, que se realizou de 13 a 16 de Dezembro. Foi criado um DBase

com 767 empresas e artesãos e contactámos as diversas Associações Regionais

de Artesãos. Não obstante o pouco tempo que nos foi facultado, conseguimos a

adesão de duas empresas, num total de 32 metros quadrados de espaço

expositivo; contudo foi-nos possível recolher os contactos de muitas empresas

que nos manifestaram interesse em participar na edição de 2008.

Participação em feiras portuguesas

TEKTONICA (27-31.03.07 – Lisboa): dedicámos especial atenção a esta feira

contactando, graças à hospitalidade que nos foi oferecida pela organização, os

expositores presentes com o objectivo de promover as feiras do mesmo sector

que se realizam em Itália.

ALIMENTARIA (27-30.05.07 – Lisboa): a nossa finalidade foi idêntica à que

referimos para a feira TEKTONICA. Em particular, procedemos à promoção da

edição de 2009 de MYWINE e da TUTTOFOOD.

35

Actividade como Observatório para a promoção do turismo italiano

No mês de Maio de 2005, foi assinado um protocolo com o ENIT na base do qual

desenvolvemos – a título gratuito – uma actividade de promoção do turismo para

Itália. Não iremos mencionar as iniciativas realizadas em 2006, objecto do

relatório desse ano, e informamos que, apesar da escassez de meios, continuámos

a prestar a nossa colaboração voluntária até ao mês de Outubro de 2007.

A 1 de Novembro, de facto, o ENIT, reconhecendo o nosso empenho, quis

confiar-nos tarefas mais alargadas e identificando estruturas e recursos humanos

afectos à actividade de promoção do turismo italiano e assumindo a cobertura de

uma parte substancial das despesas, no quadro de uma convenção assinada nessa

mesma data, com a duração de um ano, renovável.

Para o efeito, foram destinadas duas salas do 6º piso alugado à Sede. O escritório

está dotado de 2 PC com ligação à INTERNET em banda larga e ao server

central da Câmara, de modo a usufruir do anti SPAM, protecção anti-virus e

back-up automático.

Ficaram encarregues da actividade dois funcionários, um dos quais admitido “ad

hoc”, e foi criado um novo endereço e-mail: [email protected]. Foi já

solicitado aos serviços competentes o domínio turismoitaliano.pt. Assim que o

mesmo for aprovado, os endereços e-mail passarão a ser os seguintes:

[email protected], [email protected] e

[email protected] (nome dos dois colaboradores afectos à actividade).

Foram instalados uma nova linha telefónica para um fax exclusivo do

Observatório, 2 aparelhos telefónicos, ligados à central da Câmara e um telefone

VOIP para chamadas externas.

O salão, preparado para receber o público para a distribuição de material e para a

realização de seminários e de work shop, está equipado com um PC, ligado à

INTERNET em banda larga, Power Point, Video Conferência profissional, TV,

retroprojector, flip card e estanteria para material de propaganda turística.

O material turístico enviado pela Sede ENIT de Roma encontra-se armazenado

em locais adjacentes.

Iniciando a actividade sob esta nova forma, redigimos um Press Release enviado

à imprensa turística portuguesa, que algumas revistas reproduziram; entretanto,

passámos a adquirir regularmente todas as publicações turísticas periódicas

editadas em Portugal e a recolher os suplementos que se encontram em alguns

diários e revistas semanais.

Foi enviado um comunicado a todos os tour operators colocando o Observatório

à disposição e solicitando o envio dos programas de Inverno previstos para Itália,

com o objectivo de análise e estudo do trend do período.

Fizemos uma visita de cortesia, manifestando a nossa disponibilidade em

colaborar, à ALITALIA, à TAP e à APAVT (Associação Portuguesa das

Agências de Viagem e Turismo de Portugal).

Nos meses de Novembro e de Dezembro foram respondidos 71 pedidos de

informações e material informativo, 11 dos quais foram satisfeitos por telefone,

36

31 por e-mail, 5 por correio e 1 por meio de fax. Para os restantes 23 pedidos, o

material foi entregue directamente às pessoas que nos visitaram.

Os destinos italianos para os quais tivemos maior número de pedidos foram

Roma (19), Milão (11), Veneza e Veneto (9), Nápoles (6), Florença e Toscania

(3), Genova e Liguria (2). Registámos igualmente alguns pedidos de material

informativo sobre Assisi, Rimini, Parque Natural de Abruzzo e sobre Itália no

geral, bem como pedidos de informações sobre a rede de transportes em Itália

(comboios e auto-estradas).

Foram-nos pedidos por parte de quatro estabelecimentos de ensino (1 escola

elementar, 2 universidades e uma escola de hotelaria) posters com imagens de

Itália, que satisfizemos com material da 1ª remessa efectuada pelo ENIT.

Todos os outros pedidos que nos chegaram eram de privados (51), de Tour

Operators (10), de unidades hoteleiras (2), de empresas (3) e de um jornalista do

sector turístico.

A pedido de “Vicenza è” – Assessorado da Província de Vicenza, divulgámos

junto da imprensa portuguesa o “Prémio Palladio 500”, distribuindo o material

que nos foi enviado.

Por conta do ENIT, realizamos uma sondagem junto dos tour operators

portugueses sobre pacotes turísticos relativos ao período do Natal 2007 e

compilámos todos os dados para o Relatório Conjunto AMBASCIATE/ENIT e

para o Plano Executivo 2009 – Portugal.

Por fim, constatámos que, após a divulgação efectuada sobre a nossa

disponibilidade, a partir do início de 2008, verificou-se um aumento progressivo

dos pedidos de informações e de material turístico sobre Itália.

Projectos de área

Em 2007 participamos em três projectos de área, nomeadamente:

Projecto sobre as energias renováveis – Pelo segundo ano consecutivo a nossa

Câmara participou no projecto sobre as energias renováveis, promovido pela

nossa homóloga de Frankfurt, com o objectivo de promover a cooperação para o

desenvolvimento das energias alternativas.

No final do mês de Março, demos início à actividade no âmbito deste projecto,

procedendo à recolha de documentação com a finalidade de ampliar e actualizar

os suportes informativos para uso no desk instituído no ano passado: nova

legislação em vigor, hastas e concursos no sector, financiamentos bonificados,

etc.

Durante o mês de Abril traduzimos e adaptámos à realidade portuguesa o flyer

elaborado pela Câmara de Comércio de Frankfurt e, simultaneamente,

actualizamos a Base de Dados – composta por 288 nominativos – de empresas

portuguesas susceptíveis de serem envolvidas no projecto, convidando-as a

participar nas visitas de estudo programadas, bem como aos encontros 1to1, que

se realizaram durante a Feira Ecomondo, que teve lugar em Rimini de 7 a 10 de

Novembro de 2007.

37

No mês de Julho, por ocasião do Seminário Formativo dos Secretários Gerais das

Câmaras de Comércio Italianas no Estrangeiro, onde estiveram presentes todas as

homólogas que participam no projecto, a leader do grupo divulgou as adesões

chegadas por parte de empresas italianas às viagens de estudo previstas para a

Alemanha, Suécia e Escócia, comunicando que era também admitida a

participação de empresas pertencentes aos países das Câmaras partners;

providenciamos a divulgação desta possibilidade às empresas portuguesas,

convidando-as a participar igualmente na feira Ecomondo e aos encontros 1 to 1

que se realizavam durante a mesma.

Esta divulgação, apesar de ter colhido o interesse da maior parte dos operadores,

não teve o êxito desejado uma vez que as empresas, por problemas de budget,

não puderam aderir ao convite, manifestando contudo o desejo de visitar a feira

em 2008.

Apesar disso, asseguramos a presença da responsável do projecto, bem como a

de um técnico altamente qualificado para os encontros, que representou o INETI

(Instituto de Engenharia, Tecnologia e Inovação do Ministério da Economia) e o

CEBIO (Instituição dedicada à Bio-energia. No total, realizaram-se cinco

encontros com outras tantas empresas presentes na feira, com um resultado

extremamente positivo.

Projecto sobre as biotecnologias – Também participamos neste projecto pelo

segundo ano consecutivo, convidados pela nossa homóloga de Lion.

Uma das acções previstas no projecto consistia na actualização do capítulo

respeitante a Portugal existente no Portal: ficha país, situação local das

BIOTECH, quadro jurídico, financiamentos bonificados e links a instituições

públicas e privadas. Esta tarefa foi executada entre o mês de Maio e Setembro

2007. A segunda acção previa a actualização do DataBase das empresas

portuguesas operantes no sector da biotecnologia; contactámos 114 empresas e

recebemos 34 respostas das quais 25 constituídas por fichas devidamente

preenchidas – o que nos permitiu actualizar os dados de 15 empresas já

catalogadas e de adicionar 10 não anteriormente inscritas - e 9 de empresas não

interessadas a serem inseridas no portal. Entretanto, comunicamos à leader do

grupo os eventos em calendário para Portugal relativamente ao sector. Numa

segunda fase promovemos a participação de empresas portuguesas ao

BIOFORUM 2007, que se realizou nos dias 25 e 26 de Setembro, na Università

degli Studi di Milano. Os contactos por e-mail e telefónicos tiveram início no

final do mês de Junho 2007 e obtivemos a adesão de duas empresas: a

“BIOTEMPO – Consultoria em Biotecnologia, Lda.” e o “Instituto Europeu de

Biomedicina”. Os representantes das duas empresas participaram ao Forum

acompanhados da responsável pelo projecto. Devido ao atraso com que as

adesões das referidas empresas nos chegaram, só foi possível fixar 2 encontros

para cada uma.

As empresas portuguesas participantes manifestaram a sua satisfação pelos

encontros havidos e pela colaboração que lhes foi prestada pela nossa Câmara; as

mesmas, contudo denunciaram carências imputáveis à organização do Fórum,

38

quer no que diz respeito à inadequação do espaço ao dispor dos participantes e à

insuficiência das estruturas de apoio.

Projecto sobre o empreendedorismo feminino – Este projecto foi concebido

pela nossa homóloga de Frankfurt no âmbito do Ano Europeu dos Direitos e da

Igualdade de Oportunidades para Todos. Para a realização do previsto pela nossa

participação, obtivemos a preciosa colaboração da AMEP – Associação das

mulheres empresárias portuguesas.

No início do mês de Agosto, procedemos à tradução e adaptação à realidade

portuguesa do flyer elaborado pela Câmara de Comércio Italiana de Frankfurt

que foi enviado quer às associadas da AMEP quer às empresas sócias desta da

CCI.

No âmbito do programa, realizámos em Lisboa, a 2 de Outubro, um workshop

sobre o tema das problemáticas do empreendedorismo feminino, com a

participação de uma representante da Câmara de Comércio de Frankfurt, na

qualidade de responsável do projecto, das representantes das Comissões

Femininas das CCIAA de Vercelli e de Turim, de uma empresária italiana ligada

à área cultural, da Presidente da AMEP e do nosso Secretário-Geral.

Após as interessantes intervenções da Presidente da Amep e das representantes

acima referidas, realizaram-se 33 encontros one-to-one, aos quais participaram as

relatoras italianas em representação das empresas italianas e oito empresárias

portuguesas, titulares de empresas industriais e comerciais.

De acordo com os questionários de satisfação preenchidos pelas participantes, o

evento foi um sucesso, tendo nascido oportunidades de colaboração e de

negócios concretas.

Um dos outros objectivos desta iniciativa, foi a organização de uma delegação

portuguesa para participar na “Melting Box – Feira Internacional dos Direitos e

das Igualdades de Oportunidades para Todos” que se realizou em Turim de 22 a

24 de Outubro de 2007.

A Delegação – composta pela Presidente da AMEP como relatora, por duas

empresárias e por uma nossa representante - participaram no Seminário e

tomaram parte nos encontros one-to-one que se seguiram, num total de 18.

Após a conclusão de todos os eventos, foram-nos devolvidos, devidamente

preenchidos, os 9 questionários de avaliação que haviam sido previamente

preparados. A avaliação global do projecto, que emergiu das respostas ao

questionário, foi de “bom”.

No seguimento do êxito obtido pela manifestação, a Comissão para o

Empreendedorismo Feminino de Vercelli convidou, através da nossa Câmara,

duas das empresárias que participaram nos eventos, assim como a Presidente da

AMEP, para o meeting “Empreendedorismo feminino nos Países UE, Extra UE,

USA” que se realizará em Vercelli de 16 a 18 de Março de 2008, no decurso do

qual se realizarão encontros entre empresárias dos vários países das zonas acima

mencionadas.

39

Actividades da rede das Câmaras de Comércio italianas no estrangeiro

Indicamos, por fim, as actividades organizadas pela nossa associação, a

ASSOCAMERESTERO, e que envolveram todas as CCIE quer globalmente

quer por pertencerem a uma área geográfica determinada.

“Business Atlas” - consiste numa publicação anual, editada pela

ASSOCAMERESTERO, que compreende as fichas-país elaboradas por todas as

Câmaras de Comércio italianas no estrangeiro, bem como os dados relativos a

cada uma das Câmaras, com a indicação das principais actividades programadas

e dos serviços à disposição dos operadores. A actualização foi realizada no mês

de Março.

“Sondagem sobre o turismo 2007” – por indicação da nossa Associação, no

mês de Maio levámos a cabo uma sondagem sobre o turismo para a Itália,

enviando a 10 CEO de empresas portuguesas um questionário que se articulava

em três capítulos: a) viagens a Itália; b) impressões sobre a Itália; c) efeito das

viagens a Itália. As respostas obtidas revelaram-se muito interessantes e, na sua

globalidade, as avaliações sobre Itália tiveram resultados positivos. Os

questionários, devidamente preenchidos e com a indicação dos entrevistados e

dos cargos que ocupavam nas empresas, foram enviados à

ASSOCAMERESTERO no final do mês de Maio.

“Reuniões de área” – o Presidente e o Secretário-Geral participaram à reunião

das CCIE da Área Europa, que teve lugar em Roma nos dias 22 e 23 de

Fevereiro. Para além de ter havido a possibilidade de um profundo debate

interno, realizou-se uma Mesa Redonda sobre as “Políticas de desenvolvimento

local na dimensão europeia: as actividades de promoção do território e do made

in Italy nos programas das Regiões”, com a participação de representantes de 10

Regiões italianas,

“Convenção anual das CCIE” – O Presidente e o Secretário-Geral participaram

na Convenção anual das Câmaras de Comércio italianas no Estrangeiro, realizada

em Livorno de 9 a 16 de Novembro de 2007 e que teve como tema “A economia

dos territórios na globalização: redes e infra-estruturas para competir”. Os

primeiros dois dias foram dedicados aos trabalhos internos das CCIE, que se

concluíram com a Assembleia que teve lugar na manhã do dia 12 de Novembro.

Seguiu-se a abertura oficial e realizou-se, de tarde, a primeira mesa redonda,

sobre o tema “Os novos motores do crescimento do made in Italy nos mercados

estrangeiros” e, na manhã do dia 13, a segunda mesa redonda sobre o tema “Os

novos factores competitivos e o papel da logística para o desenvolvimento do

território e da abertura aos mercados internacionais”. Ambas as sessões

registaram a intervenção de personalidades políticas e de representantes de

destacadas instituições, públicas e privadas, bem como do mundo das CCIE,

permitindo uma sempre maior visibilidade da nossa realidade no mundo

económico italiano. O Secretário-Geral participou nos encontros organizados no

dia 14, tendo-se encontrado com 23 empresas às quais pode apresentar os

serviços de assistência que a nossa Câmara presta aos operadores interessados no

mercado português. Os restantes dias foram ocupados em sessões de formação

destinadas aos Secretários Gerais e aos seus colaboradores.

40

“Seminário de formação para os Secretários Gerais” - Em 2007, o

tradicional meeting dos Secretários-Gerais das CCIE, organizado pela

ASSOCAMERESTERO, realizou-se em Fiuggi, de 30 de Junho a 5 de Julho, sob

o tema “A dimensão internacional do território na acção de promoção das

Câmaras de Comércio italianas no estrangeiro”. O Secretário desta Câmara

participou a todas as sessões.

“Comité para o upgrading dos serviços das CCIE” – O Presidente participou a

diversas reuniões realizadas em Roma, na Assocamerestero, na sua qualidade de

Presidente deste organismo.

“Grupo de Trabalho para a revisão dos Estatutos da Assocamerestero” – O

Presidente participou a todas as reuniões que esta task-force, instituída para a

reforma dos Estatutos da Assocamerestero, da qual era o coordenador, realizou

em Roma ao longo de 2007. A nova versão dos Estatutos foi aprovada pela

Assembleia realizada por ocasião da Convention e, entretanto tiveram início os

trabalhos para a elaboração do Regulamento, que deverá estar concluído em

2008.

*****

Antes de concluir este relatório, desejo exprimir, em meu nome, do Conselho

Directivo e de todos os associados, os maiores agradecimentos ao Embaixador de

Italia, Dr. Emilio Barbarani e à responsável pelo Secção Comercial da

Embaixada, Drª Gaia Danese, pela colaboração prestada à nossa Câmara durante

a sua missão neste país, e ao seu sucessor, Embaixador Dr. Luca del Balzo di

Presenzano, que desde logo demonstrou interesse pela nossa actividade, assim

como ao 1º Secretário, Dr. Giovanni Brignone, novo responsável pela Secção

Comerciale, que mantém um contacto permanente com a nossa Câmara.

Um agradecimento final aos membros do Conselho, ao Secretário-Geral e ao

pessoal da Câmara pela sua colaboração, que tornaram possível a realização da

nossa actividade.

Lisbona, 31 dicembre 2007

O Presidente

(Dr. Filippo Montera)