relatÓrio do exercÍcio - unicre.pt · manutenção de uma linha telefónica exclusiva de...

TRANSCRIPT

Versão 1 – 3 de Março /2000

RELATÓRIO DO EXERCÍCIO DE 1999

Senhores accionistas, Vimos submeter à vossa apreciação o Relatório e Contas relativo ao exercício de 1999. Não sem que antes façamos um rápido balanço da actividade desenvolvida ao longo do mandato dos subscritores deste documento.

PRÓLOGO

1999 foi o ano em que ocorreu um acontecimento do maior significado para a vida da UNICRE: a comemoração do 25º aniversário.

Será oportuno recordar que a UNICRE, cuja escritura de constituição tem a data de 17 de Abril de 1974, resultou de uma iniciativa conjunta da maioria dos Bancos que, à época, operavam no mercado nacional. Era sua missão contribuir para que o sector financeiro português pudesse acompanhar alguns dos mais recentes desenvolvimentos internacionais no domínio dos meios de pagamento, aos quais se augurava já uma importância que o futuro em tudo confirmou.

Essa vocação integradora manteve-se ao longo do quarto de século agora cumprido, e esse foi sem dúvida um dos factores decisivos para que em Portugal se tenha consolidado “um modelo operacional de cartões de

pagamento bem sucedido, à luz dos critérios com que seja avaliado em qualquer

parte do mundo”, como assinalou o Presidente do Conselho de Administração da UNICRE na cerimónia alusiva à passagem do nosso 25º aniversário.

1

A coincidência desta efeméride com a transição de século e de milénio assume o simbolismo de um recomeço, em que a UNICRE, em conjunto com os Bancos seus accionistas, se revela apta a enfrentar e vencer novos desafios, igualmente exigentes e inovadores, no campo dos cartões de pagamento.

Senhores accionistas,

Com o exercício de 1999 termina também o actual mandato do Conselho de

Administração da UNICRE, eleito para o quadriénio 1996-1999. Foi um período

rico em acontecimentos e decisões de forte impacto na afirmação consolidada

da Empresa, de que nos permitimos destacar alguns aspectos.

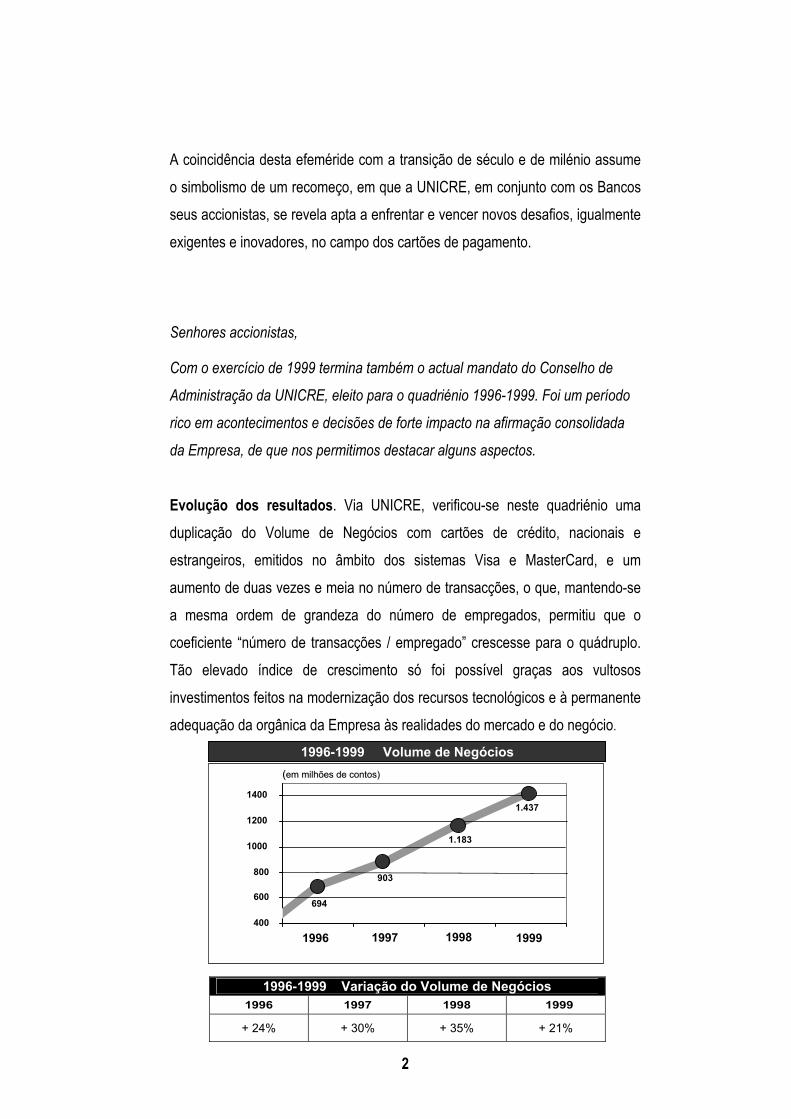

Evolução dos resultados. Via UNICRE, verificou-se neste quadriénio uma duplicação do Volume de Negócios com cartões de crédito, nacionais e estrangeiros, emitidos no âmbito dos sistemas Visa e MasterCard, e um aumento de duas vezes e meia no número de transacções, o que, mantendo-se a mesma ordem de grandeza do número de empregados, permitiu que o coeficiente “número de transacções / empregado” crescesse para o quádruplo. Tão elevado índice de crescimento só foi possível graças aos vultosos investimentos feitos na modernização dos recursos tecnológicos e à permanente adequação da orgânica da Empresa às realidades do mercado e do negócio.

400

600

800

1000

1200

1400

1996 1997 1998 1999

((eemm mmiillhhõõeess ddee ccoonnttooss))

694

1.437

1.183

903

1996-1999 Volume de Negócios

2

1996-1999 Variação do Volume de Negócios 1996 1997 1998 1999

+ 24% + 30% + 35% + 21%

Sistemas de Informação. É esta, em qualquer organização com as características da UNICRE, uma área de intervenção estratégica. Foram por isso numerosas as decisões, investimentos e grandes projectos que se sucederam ao longo do quadriénio. Assinalemos como alguns dos mais importantes o arranque de duas novas aplicações, para utilizadores (Cardpack) e para comerciantes (Rede XXI), o desenvolvimento de um conjunto de aplicações periféricas que permitiram melhorar significativamente as áreas de back-office, e o contrato de “facility management” com a SIBS - Sociedade Interbancária de Serviços.

Mas foi sem dúvida o Projecto Euro / Ano 2000 que representou o maior esforço da Empresa durante o período de 1996 a 1999, quer pelos valores financeiros implicados (cerca de 3,5 milhões de contos), quer pela profundidade das intervenções feitas, quer pela grande mobilização de recursos humanos que exigiu. A título ilustrativo, citem-se as mais de 116.000 horas de trabalho adicionais necessárias só no sector dos Sistemas de Informação.

Detalhando a natureza da intervenção do Projecto Euro / Ano 2000, podemos referir:

- a necessidade de adaptar ou substituir os Terminais de Pagamento Automático instalados por todo o Continente e Regiões Autónomas;

- a realização de acções de informação e formação junto dos comerciantes, para as questões da aceitação do Euro e do Problema Informático do Ano 2000, através de publicações, contactos personalizados e dezenas de sessões de esclarecimento junto de associações e núcleos empresarias de todo o País. Também em relação aos utilizadores do cartão Unibanco foram tomadas iniciativas de comunicação que incluíram, entre outras, a manutenção de uma linha telefónica exclusiva de atendimento permanente;

3

- o facto de, a nível de hardware, todos os PCs, mainframes, impressoras e servers de rede terem requerido intervenções, tal como, a nível de software, se tornou necessário actuar sobre mais de 50% das aplicações instaladas.

Este trabalho foi realizado em estreita colaboração com as organizações internacionais parceiras da UNICRE e com o principal fornecedor dos processamentos de comunicação, a SIBS - Sociedade Interbancária de Serviços.

Abertura a novos negócios. Reconhecendo o enorme potencial de negócio representado pelo Comércio Electrónico e as oportunidades que este novo canal abre aos pagamentos com cartão, a UNICRE tem tido intensa actividade neste domínio, quer desenvolvendo competências a nível interno quer apoiando numerosos projectos de actuais ou de potenciais parceiros. Pelo seu significado e pelo mediatismo de que se revestiu, merece saliência a realização, em 21 de Abril de 1998, da Primeira Transacção On-Line em Portugal através da Internet, com a encomenda e o pagamento a decorrerem segundo o protocolo de comunicações SET (Secure Electronic Transaction).

Também a tecnologia do chip aplicada aos cartões, que introduzirá, a muito curto prazo, uma profunda transformação na actividade dos cartões de pagamento, tem vindo a ser objecto da criação e funcionamento de grupos de trabalho que preparam a entrada do EMV Card no mercado português, por forma a colocar mais uma vez o nosso país na primeira linha da utilização dos mais avançados recursos da técnica disponibilizados pelos sistemas internacionais de pagamento.

Modernização da tecnologia de aceitação dos cartões nos pontos de venda. O esforço UNICRE/Bancos na electronização dos pontos de venda possibilitou que, nos últimos anos, a percentagem das transacções processadas

4

“on-line / real time” alcançasse na Redunicre os valores mais elevados que se conhecem a nível mundial.

Prevenção da sinistralidade e combate à fraude. A UNICRE detém hoje em dia um alto grau de competência neste campo, conseguindo por isso elevados níveis de sucesso no enfrentamento de uma criminalidade também ela altamente especializada e que constitui em todos os países uma preocupante ameaça a este meio de pagamento. Das iniciativas tomadas nos últimos quatro anos, não deve ficar sem uma referência destacada o desenvolvimento e implementação da aplicação SDF (Sistema de Detecção de Fraude), que funciona "on-line / real-time" e tem merecido elogiosas referências a nível mundial, tendo já permitido, nomeadamente, o desmantelamento de três gangs internacionais.

A propósito do êxito que se tem registado nas acções de combate à fraude, é justo enaltecer o profissionalismo e a cooperação da Polícia Judiciária, organização da parte da qual a UNICRE sempre encontrou o melhor acolhimento para a realização de acções de formação destinadas aos técnicos ligados às operações decorrentes deste tipo específico de criminalidade.

5

Relacionamento com parceiros de negócio. Consolidando uma linha de actuação marcada pela auscultação permanente dos sentimentos dos nossos parceiros comerciais e pelo interesse no conhecimento directo das realidades dos seus negócios, foram celebradas nos últimos anos numerosas Parcerias e Protocolos de Colaboração com associações representativas dos empresários aderentes à Redunicre, com relevo para: CCP - Confederação do Comércio e Serviços de Portugal; CTP - Confederação do Turismo de Portugal; FERECA - Federação dos Restaurantes, Cafés e Similares de Portugal; UNIHSNOR - União dos Industriais de Hotelaria e Similares do Norte de Portugal; AIHRSC - Associação dos Industriais de Hotelaria, Restaurantes e Similares do Centro; ARESP - Associação dos Restaurantes, Cafés e Similares de Portugal; AIHSA - Associação dos Industriais de Hotelaria e Similares do Algarve; AHETA - Associação dos Hotéis e Empresas Turísticas do Algarve; APAVT - Associação Portuguesa das Agências de Viagens e Turismo; AHP - Associação dos Hotéis de Portugal; UACDL - União das Associações de Comerciantes do Distrito de Lisboa; ACIF - Associação Comercial e Industrial do Funchal, e diversas outras agremiações de comerciantes, regionais ou sectoriais.

Apoio à dinamização dos negócios dos comerciantes aderentes. Durante os anos de 1997 e 1998, a UNICRE empenhou-se fortemente num grandioso programa de incentivo aos pagamentos com cartões de crédito e promoção de Portugal como destino turístico, divulgado pela Visa International em todo o Mundo. Este programa, intitulado "Portugal Welcomes Visa", seria destacado pelo Secretário de Estado do Comércio e Turismo como uma das principais acções de promoção turística do nosso País em 1997/98, quer a nível público, quer a nível privado.

Senhores accionistas,

6

A experiência dos últimos anos autoriza-nos a dizer que a Empresa, com as

competências adquiridas, o trabalho de preparação feito e os próprios resultados

obtidos, oferece claramente uma garantia de futuro. A garantia de, com o actual

modelo e salvaguardando os níveis de rendibilidade até agora alcançados,

poder manter uma posição liderante no mercado, seja no negócio de emissão

com a marca Unibanco seja no negócio de acquiring com a marca Redunicre,

num previsível cenário de forte concorrência internacional.

E, em tal contexto, podemos antever um nível de prestação de serviço aos

Bancos e aos Clientes com a qualidade de desempenho a que a UNICRE nos

habituou.

Senhores accionistas, Da actividade desenvolvida

7

ao longo de 1999, destacamos agora as seguintes ocorrências DESTAQUES DO EXERCÍCIO • Numa cerimónia despretensiosa mas de grande significado para todos os

que trabalham na Empresa, foi realizado um Convívio comemorativo dos 25 anos de existência da UNICRE. Os actuais titulares dos órgãos sociais, trabalhadores e seus familiares, confraternizaram durante algumas horas com muitos dos artífices da obra comemorada. Entre eles, os primeiros Administradores da Empresa e todos os Presidentes dos Conselhos de Administração até à actualidade. Ao longo do ano, também as diferentes áreas de negócio encontraram forma de assinalar este evento, com iniciativas dedicadas fundamentalmente aos respectivos clientes.

• Depois de, em 1998, ter ultrapassado pela primeira vez o limiar do milhar de milhões de contos, a UNICRE pagou em 1999 perto de 1.500 milhões de contos aos comerciantes, por compras feitas com cartões de crédito.

• Foi mantida uma elevada percentagem de electronização da rede de estabelecimentos aceitantes de cartões (com mais de 98% das transacções a serem processadas em TPAs), tendo sido atingido o pico de 99,5% em 23 de Dezembro.

• Fruto de um cuidadoso trabalho preparatório e de uma planificação rigorosamente cumprida, a transição para o ano 2000 processou-se com inteira normalidade nos sistemas informáticos da UNICRE. Tanto no âmbito interno como nas operações de relacionamento directo com os clientes, não se registou qualquer anomalia imputável ao tão propalado Bug 2000.

8

• Numa linha de colaborações que nos vêm sendo solicitadas regularmente, foi dado um considerável apoio à organização de duas importantes reuniões da Visa International no nosso país:

- de 14 a 18 de Abril, no Porto, o Product & Marketing Advisers Meeting, com 28 participantes, provenientes de 13 países;

- de 13 a 15 de Setembro, em Cascais, o Sub-Regional 6 Meeting, com 64 participantes.

• A par de outras iniciativas desenvolvidas ao longo do ano, e tendo em vista posicionar a UNICRE como empresa de referência em Comércio Electrónico, promovemos e divulgámos em Setembro um “Estudo sobre os Hábitos de Consumo dos Portugueses na Net”, de colaboração com a firma Vector XXI. Desenvolvido segundo métodos sociométricos de grande rigor (entrevista a 2.400 lares), este trabalho foi reconhecido como de inestimável utilidade pelas empresas nacionais com projectos de investimento em comércio “on-line”, e obteve um acolhimento inusual por parte dos órgãos de Comunicação Social.

• Comprovando o eficiente trabalho de preparação dos sistemas de informação e comerciais da UNICRE, têm vindo a ser aceites desde o início de Janeiro, através dos comerciantes da Redunicre, os primeiros pagamentos em Euro. Ainda que por enquanto em número reduzido, merecem aqui ser referidos por constituírem uma das primeiras expressões da efectiva entrada em funcionamento da Moeda Única Europeia.

• Migração da "Modalidade B" dos bancos Caixa Geral de Depósitos, Banco BPI e Banco Mello para aplicações próprias.

9

VOLUME DE NEGÓCIOS

O total da facturação registada através da UNICRE foi de 1.437 Mc, 21% superior ao valor do ano anterior.

O Cartão Unibanco, incluindo as modalidades Unibanco/Bancos (Modalidade C), facturou um total de 107,4 Mc, da mesma ordem de grandeza do ano anterior, o que, face à cada vez maior concorrência dos restantes emissores nacionais, se deve considerar como um bom resultado.

Do total de 107,4 Mc, 21,6 Mc referem-se a transacções Unibanco no estrangeiro e 7,5 Mc a operações de “cash-advance” no País e no estrangeiro.

Os Bancos facturaram, através da UNICRE, 1.154 Mc, no conjunto dos sistemas Visa e Europay/MasterCard, registando-se um crescimento de 27% em relação ao ano anterior.

Do total de 1.154 Mc, 37,6 Mc referem-se a transacções no estrangeiro e 13,4 Mc a operações de “cash-advance”, no País e no estrangeiro.

A facturação de cartões estrangeiros Visa e MasterCard foi de 172,2 Mc, correspondentes a um crescimento de 5,7% relativamente ao ano anterior.

O cartão Diners Club apresenta uma facturação de 3,1 Mc e o cartão JCB de apenas 66.000 contos. Em conjunto, quando comparado com 1998, observa-se um crescimento negativo de 5% destes dois cartões “T & E”.

O número de transacções efectuadas em 1999, via UNICRE, foi de 164,3 milhões, total superior em 27% ao observado em 1998, ou seja, 6 pontos percentuais acima do crescimento do volume de negócios.

10

Estes 164,3 milhões de transacções registados em 1999 correspondem a 5,2 transacções por segundo ao longo das 24 horas de cada dia, nos 365 dias do ano. A média do número de transacções realizadas em Dezembro foi de 9,5 por segundo, e o pico de 27 transacções por segundo ocorreu pelas 14 horas e 30 minutos do dia 23 de Dezembro. (Em 1998, o pico ocorreu no mesmo dia, pelas 15 horas, e foi de 20 transacções/segundo)

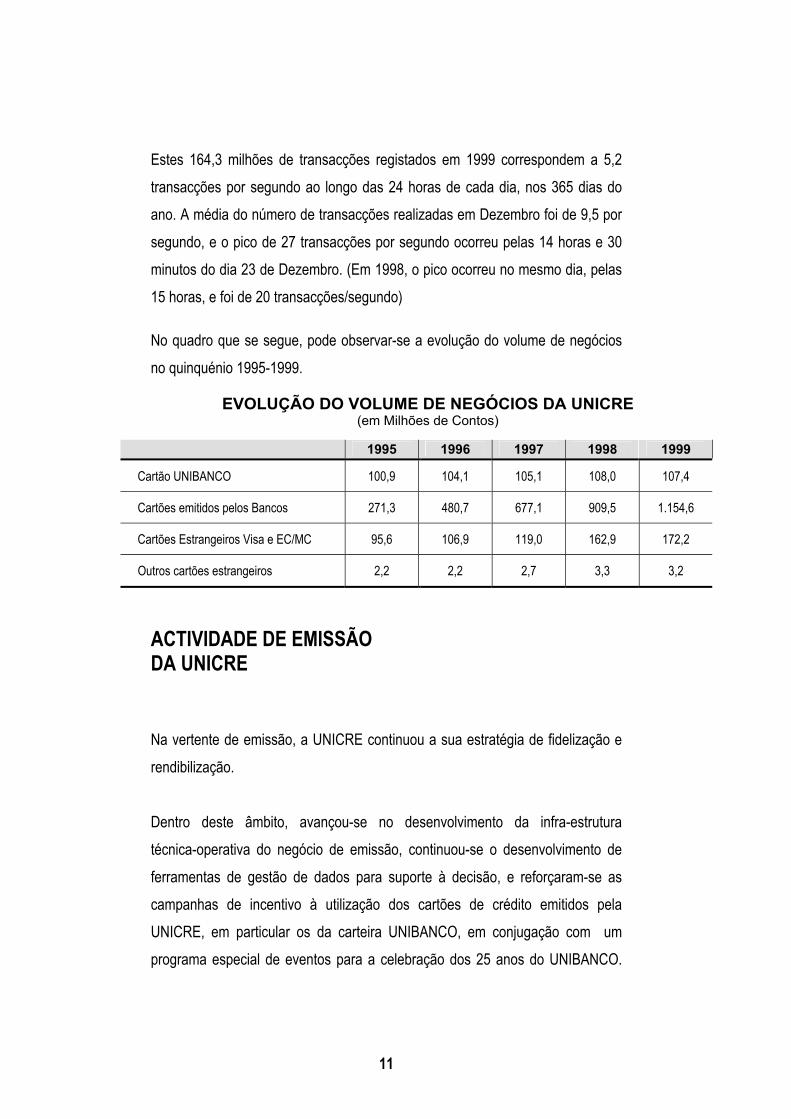

No quadro que se segue, pode observar-se a evolução do volume de negócios no quinquénio 1995-1999.

EVOLUÇÃO DO VOLUME DE NEGÓCIOS DA UNICRE (em Milhões de Contos)

1995 1996 1997 1998 1999

Cartão UNIBANCO 100,9 104,1 105,1 108,0 107,4

Cartões emitidos pelos Bancos 271,3 480,7 677,1 909,5 1.154,6

Cartões Estrangeiros Visa e EC/MC 95,6 106,9 119,0 162,9 172,2

Outros cartões estrangeiros 2,2 2,2 2,7 3,3 3,2

ACTIVIDADE DE EMISSÃO DA UNICRE Na vertente de emissão, a UNICRE continuou a sua estratégia de fidelização e rendibilização. Dentro deste âmbito, avançou-se no desenvolvimento da infra-estrutura técnica-operativa do negócio de emissão, continuou-se o desenvolvimento de ferramentas de gestão de dados para suporte à decisão, e reforçaram-se as campanhas de incentivo à utilização dos cartões de crédito emitidos pela UNICRE, em particular os da carteira UNIBANCO, em conjugação com um programa especial de eventos para a celebração dos 25 anos do UNIBANCO.

11

Os canais de comunicação com os clientes actuais e potenciais foram alargados, prosseguiram as acções de captação nos vários canais e disponibilizou-se o produto UNIBANCO puro no sistema MasterCard. No que concerne ao desenvolvimento da infra-estrutura técnica, para além da adequação do sistema central e aplicações periféricas ao ano 2000 e ao contexto do Euro, concretizou-se um upgrade à central telefónica e ao software de ligação ao Call Center da actividade de emissão. Quanto ao desenvolvimento de ferramentas de suporte à decisão, avançou-se na implementação de um scoring comportamental e de pagamentos para gestão do risco e das cobranças e iniciou-se um projecto de selecção e integração de ferramentas de CRM (Customer Relationship Manager) envolvendo quer a componente de EIS (Executive Information System) quer a de Data Mining. No que diz respeito às acções de fidelização, em particular dos clientes UNIBANCO, realizaram-se três megacampanhas para a carteira de particulares, uma envolvendo o conceito “eu gasto, eu ganho”, com acesso a uma colecção de artigos de praia, e duas envolvendo o conceito “sorteio”, sendo os prémios, num caso, uma viagem dupla no avião “Concorde” a Paris para 45 clientes e, noutro caso, a oferta a 100 clientes de todas as compras do período de Natal. Paralelamente, realizaram-se acções segmentadas em função do perfil demográfico e psicográfico dos clientes, envolvendo por exemplo a revisão proactiva de limites de crédito, upgrades, cross selling entre produtos particulares e empresas e ofertas de charme, em particular aos clientes com uma antiguidade de 25 anos. Cabe notar que todas estas acções foram enquadradas no programa “UNIBANCO 25 anos”, o qual incluiu ainda uma série de eventos para clientes Unibanco, como a realização de um Fashion Show e várias actividades de lazer (Bridge, Golfe e Ténis).

12

Por outro lado, alargaram-se os canais de comunicação com os clientes actuais e potenciais, tendo-se arrancado com o site www.Unibanco.pt, e reformulado integralmente a Revista Unibanco, ao nível do formato, periodicidade (passando de trimestral a bimestral) e conteúdo editorial e gráfico. Lançou-se ainda uma linha de comunicação integrada em extracto denominada “Isto interessa-lhe”, para informações úteis a clientes e divulgação de acções promocionais. Actualizou-se e modernizou-se o interior do espaço da recepção UNIBANCO. Adicionalmente, prosseguiu-se em acções de captação nos vários canais (bancário, entidades affinity e co-branded, Member Get Member, mailing directo e telemarketing, inserções nos media) e disponibilizou-se para o mercado o produto UNIBANCO puro no sistema MasterCard.

13

A ACTIVIDADE NO ÂMBITO DA REDUNICRE

Ao longo de 1999 a REDUNICRE esteve envolvida num conjunto alargado de acções visando o fortalecimento da sua imagem como parceiro de negócio junto dos empresários dos sectores económicos ligados ao sistema de aceitação de cartões como meio de pagamento.

De entre estas actividades, assumiram especial relevo as Acções de Informação e Esclarecimento sobre o Problema Informático do Ano 2000 e o Comércio Electrónico Seguro. Também a questão do Euro esteve em destaque, tendo sido realizados seminários de esclarecimento em parceria com as principais Associações de Comerciantes, como a CCP, a ACP, a UNIHSNOR e a ACIF.

Informação sobre o Problema Informático do Ano 2000 O “Bug” foi uma das principais preocupações dos Comerciantes em 1999. Antecipando esta necessidade, a REDUNICRE disponibilizou recursos no seu Call Center para atendimento e resposta a dúvidas colocadas pelos comerciantes.

Paralelamente, foram realizadas Acções de Informação junto das Associações Comerciais com o objectivo de esclarecer os comerciantes acerca das consequências práticas da transição para o Ano 2000 e o modo como esta poderia vir a afectar o normal funcionamento das empresas. Um problema que preocupou essencialmente as pequenas e médias empresas, às quais foi necessário fornecer esclarecimentos específicos relativos ao dia-a-dia da sua actividade.

14

Para além das acções de divulgação junto dos comerciantes, a REDUNICRE editou também newsletters informativas especiais acerca desta problemática e publicou artigos nos órgãos de informação das Associações.

Comércio Electrónico Seguro Neste âmbito, a REDUNICRE foi encarada como um parceiro especializado e possuidor de um know-how essencial ao desenvolvimento deste novo produto. Os seus quadros foram convidados a participar como oradores em diferentes seminários e conferências organizados pelas mais variadas entidades.

Exemplo do cada vez maior interesse que o Comércio Electrónico reúne junto dos empresários, foi a alargada participação e adesão registadas no stand da UNICRE na FIL, durante o II Internet World Portugal.

Divulgação dos Estabelecimentos Aderentes e das suas Actividades A REDUNICRE manteve ao longo do ano uma presença regular nas publicações de diferentes Associações e entidades com as quais mantém relações de parceria, como a Revista “Hotéis de Portugal”, da AHP; a Revista da ARESP; a Revista “Comércio e Serviços”, da Confederação do Comércio Português; o Boletim Informativo da AHETA; a “Dirhotel”; a Revista Comércio de Lisboa, da UACDL; o “Jornal da Hotelaria”, da UNHISNOR; e a Revista “Comércio Portuense”, da Associação dos Comerciantes do Porto.

Simultaneamente, a REDUNICRE manteve a publicação de páginas de informação periódicas sobre o Comércio e seus Empresários, em meios como o “Diário de Notícias”, o “Correio da Manhã” e o “Jornal Turisver”.

Em 1999 confirmou-se também a importância do Boletim Redunicre como meio de informação e formação privilegiado junto dos comerciantes, das Associações Comerciais e de entidades com as quais a REDUNICRE mantém relações de parceria.

15

Lançamento do Produto Maestro De modo a informar os comerciantes acerca do lançamento deste novo produto por parte dos Bancos Emissores, a REDUNICRE enviou um mailing a todos os estabelecimentos da rede electrónica, através do qual se explicaram as características do produto e as vantagens da sua aceitação.

Centro de Apoio aos Comerciantes como meio privilegiado de contacto A REDUNICRE continuou a optimizar o seu Call Center através da introdução de melhorias técnicas e de recursos humanos, o que permitiu aumentar os níveis de qualidade de serviço prestado aos comerciantes, tendo-se atingido em Novembro perto de 90 mil chamadas telefónicas para resolução de problemas e prestação de informações. Neste âmbito, constata-se que o Call Center é já o meio de contacto privilegiado dos comerciantes com a REDUNICRE.

O Centro de Autorizações registou a sua melhor performance de sempre, com uma percentagem de sucesso de chamadas atendidas que atingiu os 92% durante o mês de Dezembro.

Para além da informação e dos esclarecimentos acerca do Euro e suas implicações práticas para os estabelecimentos comerciais, o Centro de Apoio registou também um número alargado de pedidos de informação sobre o Problema Informático do Ano 2000.

Acção Comercial da Redunicre

Em 1999, a REDUNICRE prosseguiu no seu esforço com vista à electronização cada vez mais generalizada da rede de comerciantes. Prosseguiu igualmente a implementação da tecnologia DOV, encontrando-se instaladas no fim do ano 2.867 unidades, mais 721 do que no ano anterior. Em 31 de Dezembro de 1999, e devido ao esforço conjunto UNICRE/Bancos, encontravam-se a funcionar, na REDUNICRE, 42.629 terminais de pagamento automático (TPA), o que representa um crescimento de 5% relativamente ao

16

período homólogo do ano anterior. Na mesma data, a percentagem dos estabelecimentos dotados com este tipo de equipamento ascendia a 79%.

Destes terminais, 13.793 são propriedade da UNICRE e 22.620 são propriedade de Bancos, sendo os restantes propriedade dos comerciantes.

A REDUNICRE registou em 1999 a adesão de 5.198 estabelecimentos, atingindo no fim do ano o total de 44.620 estabelecimentos aderentes. Destes, 35.298 (79% do total) estão equipados com TPA e efectuaram 98,7% do número total de transacções realizadas em Portugal no âmbito da REDUNICRE.

Em toda a rede foram geradas 161 milhões de transacções. Destas, 158,8 milhões (98,7%) electrónicas e 2,2 milhões manuais, tendo a taxa de electronização atingido 99,1% no mês de Dezembro.

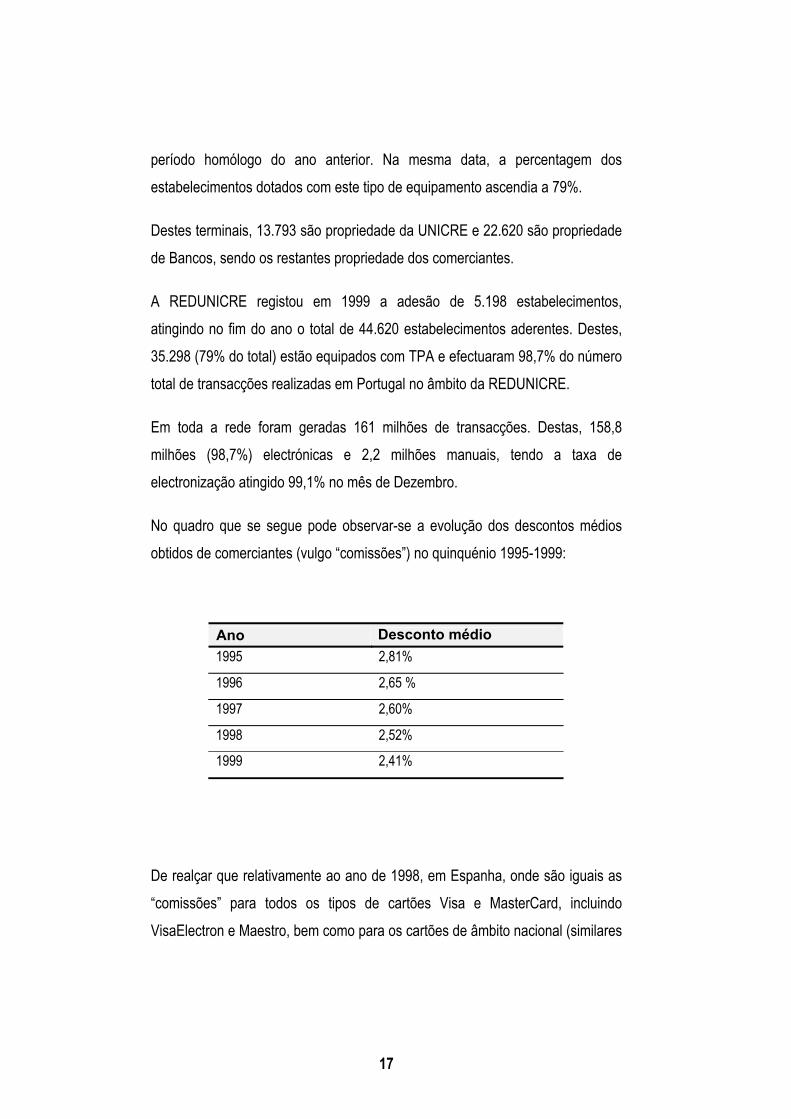

No quadro que se segue pode observar-se a evolução dos descontos médios obtidos de comerciantes (vulgo “comissões”) no quinquénio 1995-1999:

Ano Desconto médio 1995 2,81%

1996 2,65 %

1997 2,60%

1998 2,52%

1999 2,41%

De realçar que relativamente ao ano de 1998, em Espanha, onde são iguais as “comissões” para todos os tipos de cartões Visa e MasterCard, incluindo VisaElectron e Maestro, bem como para os cartões de âmbito nacional (similares

17

ao Multibanco português), o desconto médio obtido de comerciantes foi de 2,93% (*).

A análise geográfica continua a confirmar o peso de “Lisboa e Arredores” na actividade da UNICRE: esta zona, com 36,6% da rede, é responsável por 50,2% do volume de negócios total.

Segue-se a zona “Porto e Arredores”, com 20,3% da rede, e uma facturação que corresponde a 21,2% do total.

Em terceiro lugar surge a zona geográfica “Província Sul”, que, com 16,3% da rede, facturou 12,1% do total.

Logo a seguir, a zona geográfica correspondente às regiões autónomas dos Açores e da Madeira, cujo peso na rede é de 15,1%, registou 9,3 % do total movimentado.

Finalmente, surge a zona geográfica “Algarve”, com 11,7% do total de estabelecimentos aderentes e 7,2% do total da facturação.

Os números anteriores continuam a revelar que é em “Lisboa e Arredores” que os cartões de crédito são mais utilizados.

___________________________

(*) “Encuesta sobre Comisiones por el uso de Tarjetas de Crédito”, Tribunal de Defensa de la Competencia, Madrid, 1999, p. 5.

RECURSOS HUMANOS

Com 14 demissões e outras tantas admissões, manteve-se em 327 o número de empregados activos.

18

O número de transacções por empregado cresceu 1,3 vezes relativamente ao ano anterior, para o que muito contribuiu a elevada percentagem de transacções electrónicas.

A Empresa manteve a orientação de adjudicar a entidades externas à UNICRE os trabalhos que não constituam o seu “negócio”.

Prosseguiu-se na política de formação, a nível interno e externo, de todos os empregados.

Com a dotação de 380.000 contos, representando 17,6% da verba com “Encargos com o Pessoal”, o valor acumulado do Fundo de Pensões de Reforma fixou-se em 5,5 milhões de contos, montante que cobre as responsabilidades da empresa.

PERSPECTIVAS FUTURAS

Para 2000, prevemos um crescimento do volume de negócios via UNICRE muito próximo de 20%, estimando-se em 12% o crescimento da facturação, no País, com cartões estrangeiros Visa e MasterCard.

Temos fundadas expectativas de que a orientação recentemente tomada pela Visa e pela MasterCard relativamente ao Protocolo SET (Comércio Electrónico Seguro), tornando mandatória a sua utilização na relação “acquirer-issuer”, mas

19

libertando ambos da sua utilização obrigatória nas relações “acquirer-comerciante” e “issuer-utilizador”, venha a permitir na Europa e em Portugal o início da explosão há muito falada.

No primeiro trimestre do ano, a Unicre dará início ao Chip Migration Plan. Assim, e de acordo com as regras Visa e MasterCard, até Outubro de 2001 todo o sistema de autorizações (UNICRE e Bancos) deverá estar apto a receber transacções com cartões chip dotados das especificações EMV. Por outro lado, os novos terminais instalados a partir daquela data terão obrigatoriamente de obedecer àquelas especificações (no caso nacional, às especificações EMV-SIBS).

20

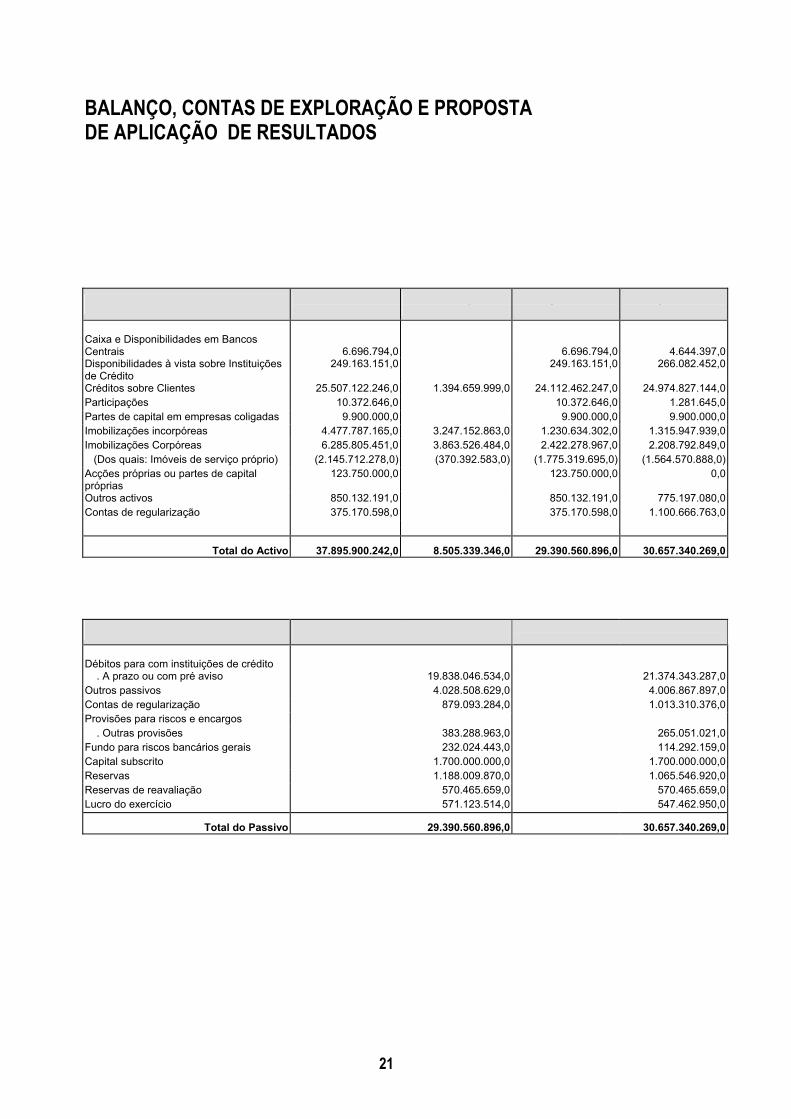

BALANÇO, CONTAS DE EXPLORAÇÃO E PROPOSTA DE APLICAÇÃO DE RESULTADOS

ACTIVO ACTIVO BRUTO

AMORTIZAÇÕES PROVISÕES

ACTIVO LÍQUIDO

ANO ANTERIOR (LÍQUIDO)

Caixa e Disponibilidades em Bancos Centrais 6.696.794,0

6.696.794,0 4.644.397,0

Disponibilidades à vista sobre Instituições de Crédito

249.163.151,0 249.163.151,0 266.082.452,0

Créditos sobre Clientes 25.507.122.246,0 1.394.659.999,0 24.112.462.247,0 24.974.827.144,0Participações 10.372.646,0 10.372.646,0 1.281.645,0Partes de capital em empresas coligadas 9.900.000,0 9.900.000,0 9.900.000,0Imobilizações incorpóreas 4.477.787.165,0 3.247.152.863,0 1.230.634.302,0 1.315.947.939,0Imobilizações Corpóreas 6.285.805.451,0 3.863.526.484,0 2.422.278.967,0 2.208.792.849,0 (Dos quais: Imóveis de serviço próprio) (2.145.712.278,0) (370.392.583,0) (1.775.319.695,0) (1.564.570.888,0)Acções próprias ou partes de capital próprias

123.750.000,0 123.750.000,0 0,0

Outros activos 850.132.191,0 850.132.191,0 775.197.080,0Contas de regularização 375.170.598,0 375.170.598,0 1.100.666.763,0

Total do Activo 37.895.900.242,0 8.505.339.346,0 29.390.560.896,0 30.657.340.269,0

PASSIVO ANO

ANO ANTERIOR Débitos para com instituições de crédito

. A prazo ou com pré aviso 19.838.046.534,0 21.374.343.287,0Outros passivos 4.028.508.629,0 4.006.867.897,0Contas de regularização 879.093.284,0 1.013.310.376,0Provisões para riscos e encargos . Outras provisões 383.288.963,0 265.051.021,0Fundo para riscos bancários gerais 232.024.443,0 114.292.159,0Capital subscrito 1.700.000.000,0 1.700.000.000,0Reservas 1.188.009.870,0 1.065.546.920,0Reservas de reavaliação 570.465.659,0 570.465.659,0Lucro do exercício 571.123.514,0 547.462.950,0

Total do Passivo 29.390.560.896,0 30.657.340.269,0

Balanço em 31 de Dezembro de 1999

21

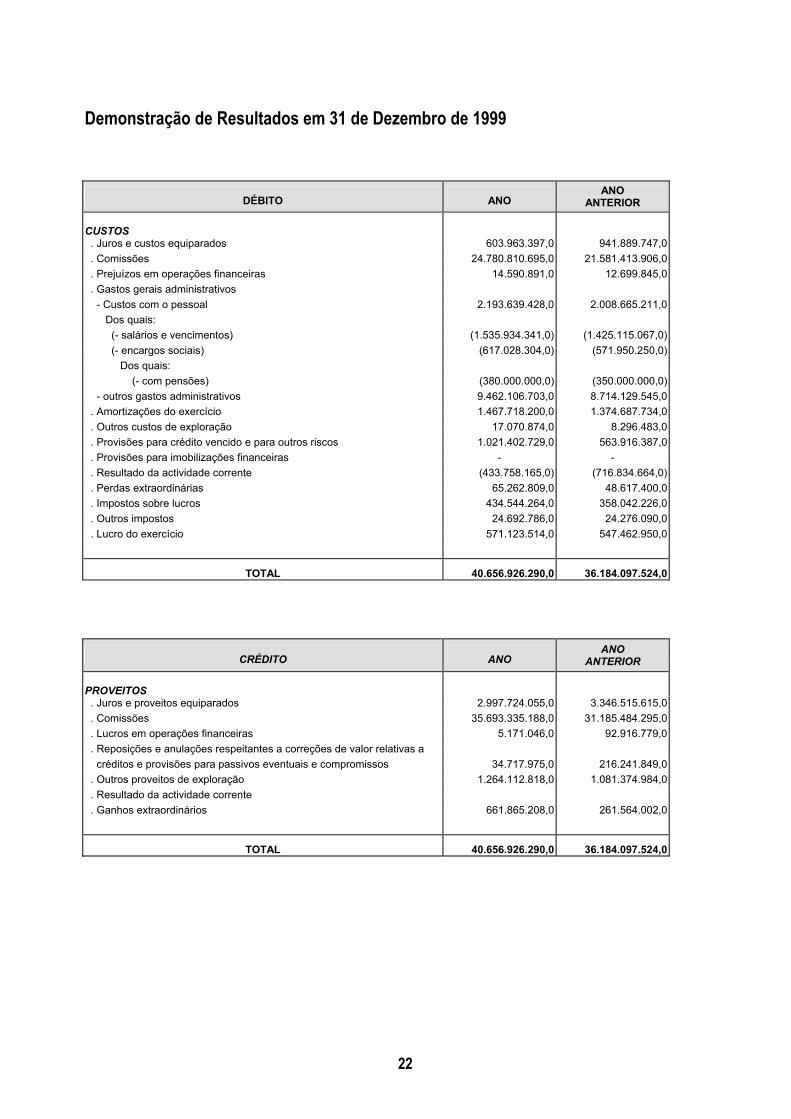

Demonstração de Resultados em 31 de Dezembro de 1999

DÉBITO ANO ANO

ANTERIOR CUSTOS . Juros e custos equiparados 603.963.397,0 941.889.747,0 . Comissões 24.780.810.695,0 21.581.413.906,0 . Prejuízos em operações financeiras 14.590.891,0 12.699.845,0 . Gastos gerais administrativos - Custos com o pessoal 2.193.639.428,0 2.008.665.211,0 Dos quais: (- salários e vencimentos) (1.535.934.341,0) (1.425.115.067,0) (- encargos sociais) (617.028.304,0) (571.950.250,0) Dos quais: (- com pensões) (380.000.000,0) (350.000.000,0) - outros gastos administrativos 9.462.106.703,0 8.714.129.545,0 . Amortizações do exercício 1.467.718.200,0 1.374.687.734,0 . Outros custos de exploração 17.070.874,0 8.296.483,0 . Provisões para crédito vencido e para outros riscos 1.021.402.729,0 563.916.387,0 . Provisões para imobilizações financeiras - - . Resultado da actividade corrente (433.758.165,0) (716.834.664,0) . Perdas extraordinárias 65.262.809,0 48.617.400,0 . Impostos sobre lucros 434.544.264,0 358.042.226,0 . Outros impostos 24.692.786,0 24.276.090,0 . Lucro do exercício 571.123.514,0 547.462.950,0

TOTAL 40.656.926.290,0 36.184.097.524,0

CRÉDITO ANO ANO

ANTERIOR PROVEITOS . Juros e proveitos equiparados 2.997.724.055,0 3.346.515.615,0 . Comissões 35.693.335.188,0 31.185.484.295,0 . Lucros em operações financeiras 5.171.046,0 92.916.779,0 . Reposições e anulações respeitantes a correções de valor relativas a créditos e provisões para passivos eventuais e compromissos 34.717.975,0 216.241.849,0 . Outros proveitos de exploração 1.264.112.818,0 1.081.374.984,0 . Resultado da actividade corrente . Ganhos extraordinários 661.865.208,0 261.564.002,0

TOTAL 40.656.926.290,0 36.184.097.524,0

22

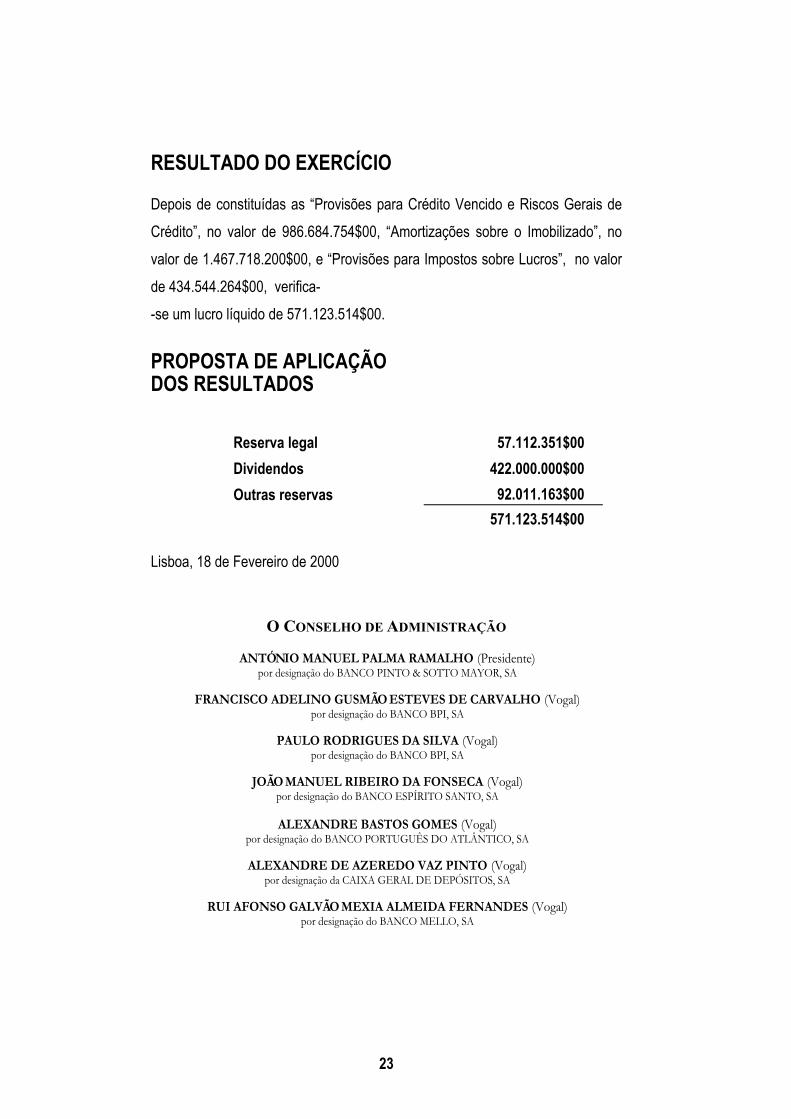

RESULTADO DO EXERCÍCIO

Depois de constituídas as “Provisões para Crédito Vencido e Riscos Gerais de Crédito”, no valor de 986.684.754$00, “Amortizações sobre o Imobilizado”, no valor de 1.467.718.200$00, e “Provisões para Impostos sobre Lucros”, no valor de 434.544.264$00, verifica- -se um lucro líquido de 571.123.514$00.

PROPOSTA DE APLICAÇÃO DOS RESULTADOS

Reserva legal 57.112.351$00 Dividendos 422.000.000$00 Outras reservas 92.011.163$00 571.123.514$00

Lisboa, 18 de Fevereiro de 2000

O CONSELHO DE ADMINISTRAÇÃO

ANTÓNIO MANUEL PALMA RAMALHO (Presidente) por designação do BANCO PINTO & SOTTO MAYOR, SA

FRANCISCO ADELINO GUSMÃO ESTEVES DE CARVALHO (Vogal)

por designação do BANCO BPI, SA

PAULO RODRIGUES DA SILVA (Vogal) por designação do BANCO BPI, SA

JOÃO MANUEL RIBEIRO DA FONSECA (Vogal)

por designação do BANCO ESPÍRITO SANTO, SA

ALEXANDRE BASTOS GOMES (Vogal) por designação do BANCO PORTUGUÊS DO ATLÂNTICO, SA

ALEXANDRE DE AZEREDO VAZ PINTO (Vogal)

por designação da CAIXA GERAL DE DEPÓSITOS, SA

RUI AFONSO GALVÃO MEXIA ALMEIDA FERNANDES (Vogal) por designação do BANCO MELLO, SA

23