relatÓrio de fiscalizaÇÃo - sintÉtico · aauq para cbuq, sem que estivessem bem caracterizadas...

TRANSCRIPT

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

RELATÓRIO DE FISCALIZAÇÃO - SINTÉTICO

TC nº 011.652/2011-0 Fiscalização nº 213/2011 DA FISCALIZAÇÃOModalidade: conformidadeAto originário: Acórdão 564/2011 - PlenárioObjeto da fiscalização: BR-317/AM- Boca do Acre - Divisa AM/ACFuncional programática: • 26.782.1456.1428.0013/2011 - Construção de Trecho Rodoviário - Boca do Acre - Divisa AM/AC -na BR-317 - no Estado do AmazonasTipo da obra: Rodovia - Construção ou Implantação Período abrangido pela fiscalização: 16/3/2009 a 22/7/2011DO ÓRGÃO/ENTIDADE FISCALIZADOÓrgão/entidade fiscalizado: Departamento Nacional de Infraestrutura de Transportes - MT eEntidades/Órgãos do Governo do Estado do AmazonasVinculação (ministério): Ministério dos Transportes e Órgãos e Entidades EstaduaisVinculação TCU (unidades técnicas): 1ª Secretaria de Controle Externo e Secretaria de ControleExterno - AMResponsáveis pelo órgão/entidade: nome: Luiz Antonio Pagot cargo: Diretor Geral do DNIT período: a partir de 7/10/2007 nome: Waldívia Ferreira Alencar cargo: Secretária de Infraestrutura do Estado do AmazonasOutros responsáveis: vide rol na peça: Rol de Responsáveis PROCESSOS DE INTERESSE - TC nº 011.652/2011-0- TC nº 007.632/2009-2

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

RESUMO Trata-se de auditoria realizada no Departamento Nacional de Infraestrutura de Transportes - MT (Dnit)e na Secretaria de Estado de Infraestrutura do Amazonas(Seinf/AM), no período compreendido entre13/6/2011 e 27/7/2011,objetivando fiscalizar as obras da BR-317/AM- Boca do Acre/AM - DivisaAM/AC. O empreendimento em tela está sendo executado pela Seinf/AM, por meio de delegação do Dnit -Convênios 188/08-00 (Siafi 651836), referente à execução das obras de pavimentação da BR-317/AM,no valor de R$76.776.239,50; e 238/DPP/2010 (Siafi 660968), referente à execução da gestãoambiental do empreendimento, no valor de R$16.673.839,83. A partir do objetivo do trabalho e a fim de avaliar em que medida os recursos estão sendo aplicados deacordo com a legislação pertinente, formularam-se as questões adiante indicadas: 1 - O tipo do empreendimento exige licença ambiental e realizou todas as etapas para esselicenciamento? 2 - A formalização e a execução do convênio (ou outros instrumentos congêneres) foram adequadas? 3 - Os preços dos serviços definidos no orçamento da obra são compatíveis com os valores demercado? 4 - A administração está tomando providências com vistas a regularizar a situação da obra? 5 - A formalização do contrato atendeu aos preceitos legais e sua execução foi adequada? Para a realização deste trabalho, foram utilizadas as diretrizes do roteiro de auditoria de conformidade.No desenvolvimento dos trabalhos, observaram-se os padrões gerais de auditoria definidos no Roteirode Auditoria de Obras Públicas, tendo sido utilizadas as matrizes de planejamento, procedimentos eachados. Para responder às questões de auditoria levantadas, foram realizadas análises documentais,comparação de dados, cálculos, entrevista com gestores, visita ao local e pesquisas em sistemasinformatizados. As principais constatações deste trabalho foram: . Superfaturamento decorrente de preços excessivos frente ao mercado; . Execução de serviços com qualidade deficiente; .Adiantamento de pagamentos; . Superfaturamento decorrente de pagamento por serviço não executado; . Critério de medição inadequado ou incompatível com o objeto real pretendido; . Superfaturamento decorrente de itens pagos em duplicidade; . As condicionantes da Licença de Instalação não estão sendo atendidas; . Ausência de licenças ambientais de âmbito estadual e local. . Obra licitada sem Licença Prévia; . Deficiências no processo de participação de órgãos da administração federal intervenientes nolicenciamento ambiental;

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

. Alteração injustificada de quantitativos. Quando somado, o potencial prejuízo ao Erário decorrente dessas irregularidades totalizouR$25.289.724,55 (maio/2008). De se destacar entre as impropriedades averiguadas, os problemas na qualidade das obras ainda emexecução, mormente quantoà utilização de materiais inadequados para execução das camadasestruturais do pavimento. Os reparos, que deverão ser realizados sem ônus para o Erário,podemacarretar um prejuízo de R$ 18.413.582,62 (maio/2008). Mencione-se, também, a ocorrência de: adiantamento de pagamentos, no valor de R$ 9.398.388,97(maio/2008), para os itens aquisição e transporte de brita e materiais betuminosos, e execução deCBUQ; além do prejuízo decorrente de preços excessivos frente ao mercado para a execução deCBUQ, no valor de R$ 5.088.160,68 (maio/2008); e da realização das obras de implantação da BR-317/AM sem a contratação da Gestora Ambiental e sem que os programas ambientais estejam sendoimplementados, descumprindo condicionantes da Licença de Instalação 138/2009 (itens 8, 9 e 10),emitida em 16/9/2009. Em razão da gravidade e materialidade das irregularidades referentes aos problemas detectados naqualidade das obras e do prejuízo decorrente de preços excessivos frente ao mercado para a execuçãode CBUQ, sugere-se classificá-las como IG-P. Ademais,propõe-se, preliminarmente, com base no art.5º, inciso LV da Constituição Federal, promover a oitiva dos responsáveis, para que estesapresentemsuas manifestações em relaçãoa esses apontamentos, bem como em relação às demaisirregularidadeselencadas neste relatório. O volume de recursos fiscalizados alcançou o montante de R$93.450.079,33. Esse montante corresponde a soma dos valores totais dos Convênios 188/08-00 (Siafi 651836) e238/DPP/2010 (Siafi 660968), firmados entre a Seinf/AM e o Dnit, referentes à execução das obras depavimentação da BR-317, no valor de R$76.776.239,50, e à execução da gestão ambiental doempreendimento, no valor de R$16.673.839,83, respectivamente, incluindo a contrapartida doConvenente.

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

S U M Á R I OTítulo Página1 - APRESENTAÇÃO 1

2 - INTRODUÇÃO 1

2.1 - Deliberação 1 2.2 - Visão geral do objeto 2 2.3 - Objetivo e questões de auditoria 2 2.4 - Metodologia Utilizada 2 2.5 - VRF 2 2.6 - Benefícios estimados 3

3 - ACHADOS DE AUDITORIA 3

3.1 - Superfaturamento decorrente de preços excessivos frente ao mercado.(IG-P)

3

3.2 - Execução de serviços com qualidade deficiente. (IG-P) 6 3.3 - Adiantamento de pagamentos. (IG-C) 11 3.4 - Superfaturamento decorrente de pagamento por serviço não executado.(IG-C)

15

3.5 - Critério de medição inadequado ou incompatível com o objeto realpretendido. (IG-C)

19

3.6 - Superfaturamento decorrente de itens pagos em duplicidade. (IG-C) 21 3.7 - As condicionantes da Licença de Instalação não estão sendo atendidas.(IG-C)

23

3.8 - Ausência de licenças ambientais de âmbito estadual e local. (IG-C) 27 3.9 - Obra licitada sem Licença Prévia. (IG-C) 28 3.10 - Alteração injustificada de quantitativos. (IG-C) 33 3.11 - Deficiências no processo de participação de órgãos da administraçãofederal intervenientes no licenciamento ambiental. (OI)

37

4 - ACHADOS DE OUTRAS FISCALIZAÇÕES 42

4.1 - Achados pendentes de solução 42

5 - CONCLUSÃO 43

6 - PROPOSTA DE ENCAMINHAMENTO 45

7 - ACHADOS RECLASSIFICADOS APÓS A CONCLUSÃO DAFISCALIZAÇÃO

49

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

S U M Á R I OTítulo Página

7.1 - Achados de outros processos 49

8 - ANEXO 51

8.1 - Dados cadastrais 51 8.1.1 - Projeto básico 51 8.1.2 - Execução física e financeira 51 8.1.3 - Contratos principais 52 8.1.4 - Contratos secundários 52 8.1.5 - Convênios 53 8.1.6 - Editais 54 8.1.7 - Histórico de fiscalizações 54 8.2 - Deliberações do TCU 55 8.3 - Despacho do Ministro-Relator. 61 8.4 - Anexo Fotográfico 62

Página 1

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

1 - APRESENTAÇÃO Trata-se de levantamento de auditoria nas obras de construção da rodovia BR-317/AM, lote único,segmento: Boca do Acre/AM (km 416,0) - Divisa AM/AC (516,0), com extensão de 100,0 km. Mais especificamente, priorizou-se a reavaliação de questões concernentes ao empreendimento,apontadas nos Fiscobras - 2009 (TC 007.632/2009-2), Fiscobras - 2010 (TC 017.097/2010-0) e no TC020.089/2010-4. Tais pendências se referem à ocorrência de indícios de superestimativa dosquantitativos medidos do serviço de escavação, carga e transporte de material de 1ª categoria (todas asdistâncias de transporte); de sobrepreço no serviço novo (aditivado) de Concreto Betuminoso Usinadoa Quente - CBUQ, inclusive a aquisição e transporte dos insumos (areia, brita, filler e CBUQ);prejuízos decorrentes da alteração do tipo de revestimento do pavimento da rodovia BR-317/AM deAAUQ para CBUQ, sem que estivessem bem caracterizadas as razões técnicas para inviabilizar autilização do revestimento em Areia Asfalto Usinado Quente - AAUQ; tudo no âmbito do Contrato001/2009 Seinf/AM, além de impropriedades verificadas na atuação do Consórcio Supervisor dasobras - Contrato 010/2010 - Seinf/AM; e de irregularidades ocorridas no licenciamento ambiental daobra. O empreendimento em tela está sendo executado pela Seinf/AM, por meio de delegação do Dnit Convênios 188/08-00 (Siafi 651836), no valor de R$ 76.776.239,50, referente à execução das obras depavimentação da BR-317; e 238/DPP/2010 (Siafi 660968), referente à execução da gestão ambientaldo empreendimento, no valor de R$ 16.673.839,83. Do total de recursos federais previstos para os dois convênios (R$ 75.902.734,04) já foram repassadosR$ 62.899.157,95. A obra foi contemplada no Orçamento Geral da União no presente exercício comrecursos no valor de R$ 25.500.000,00 (vinte e cinco milhões e quinhentos mil reais), oriundos do PT26.782.1456.1428.0013 - 2011.

Importância socioeconômica

A importância socioeconômica da pavimentação da BR-317/AM, subtrecho Boca do Acre/AM -

Divisa AM/AC, está na consolidação da integração da área na qual a rodovia está inserida com toda a

região Norte, que propiciará o crescimento das relações comerciais e do turismo, resultando na

complementação e fortalecimento das economias regionais.

2 - INTRODUÇÃO 2.1 - DeliberaçãoEm cumprimento ao Acórdão 564/2011 - Plenário, realizou-se auditoria no Departamento Nacional deInfraestrutura de Transportes - MT e Entidades/Órgãos do Governo do Estado do Amazonas, no

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 2

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

período compreendido entre 13/6/2011 e 27/7/2011. 2.2 - Visão geral do objetoTrata-se de levantamento de auditoria nas obras de construção da rodovia BR-317/AM, lote único,segmento: Boca do Acre/AM (km 416,0) - Divisa AM/AC (516,0), com extensão de 100,0 km. O empreendimento em tela está sendo executado pela Seinf/AM, por meio de delegação do Dnit,Convênios: 188/08-00 (Siafi 651836), referente à execução das obras de pavimentação da BR-317/AM, no valor total de R$ 76.776.239,50, e 238/DPP/2010 (Siafi 660968), referente à execução dagestão ambiental das obras da BR-317/AM, no valor total de R$ 16.673.839,83. Do total de recursos federais previstos para os dois convênios (R$ 75.902.734,04) já foram repassadosR$ 62.899.157,95. A obra foi contemplada no Orçamento Geral da União no presente exercício comrecursos no valor de R$ 25.500.000,00 (vinte e cinco milhões e quinhentos mil reais), oriundos do PT26.782.1456.1428.0013 - 2011. 2.3 - Objetivo e questões de auditoriaA presente auditoria teve por objetivo fiscalizar as obras da BR-317/AM- Boca do Acre - DivisaAM/AC. A partir do objetivo do trabalho e a fim de avaliar em que medida os recursos estão sendo aplicados deacordo com a legislação pertinente, formularam-se as questões adiante indicadas: 1 - O tipo do empreendimento exige licença ambiental e realizou todas as etapas para esselicenciamento? 2 - A formalização e a execução do convênio (ou outros instrumentos congêneres) foramadequadas? 3 - Os preços dos serviços definidos no orçamento da obra são compatíveis com os valores demercado? 4 - A administração está tomando providências com vistas a regularizar a situação da obra? 5 - A formalização do contrato atendeu aos preceitos legais e sua execução foi adequada?

2.4 - Metodologia utilizadaPara a realização deste trabalho, foram utilizadas as diretrizes do roteiro de auditoria de conformidade.Para responder às questões de auditoria levantadas, foram realizadas análises documentais,comparação de dados, cálculos, entrevista com gestores, visita ao local e pesquisas em sistemasinformatizados. 2.5 - VRFO volume de recursos fiscalizados alcançou o montante de R$ 93.450.079,33. Esse montante

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 3

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

corresponde a soma dos valores totais dos Convênios 188/08-00 (Siafi 651836) e 238/DPP/2010 (Siafi660968), firmados pelo Dnit e Seinf/AM, referentes, respectivamente, à execução das obras depavimentação da BR-317, no valor de R$ 76.776.239,50, e à execução da gestão ambiental doempreendimento, no valor de R$ 16.673.839,83, incluindo a contrapartida do Convenente. 2.6 - Benefícios estimadosEntre os benefícios estimados desta fiscalização pode-se mencionar a correção de vícios, defeitos ouincorreções no objeto contratado e a interrupção de pagamento de vantagens indevidas, sendo o totaldos benefícios quantificáveis desta auditoria de R$ 25.289.724,55 (maio/2008). 3 - ACHADOS DE AUDITORIA 3.1 - Superfaturamento decorrente de preços excessivos frente ao mercado.3.1.1 - Tipificação do achado:Classificação - grave com recomendação de paralisação (IG-P)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Quandoconsideradas as irregularidades graves com indicativo de paralisação apontadas neste relatório, opotencial prejuízo apurado totaliza R$ 23.501.743,30 (maio/2008), ou 30,6% do valor total previsto noconvênio 188/08-00 para execução das obras relativas ao empreendimento (R$ 76.776.239,50 -maio/2008).3.1.2 - Situação encontrada:Apurou-se a aprovação, medição e pagamento do serviço Concreto Betuminoso Usinado à Quente CBUQ, aditivado ao Contrato 001/2009-Seinf, com preço excessivo frente ao mercado, acarretandoum prejuízo de R$ 5.088.160,68 (maio/2008). Na primeira revisão do projeto de construção da BR-317/AM (km 416 - km 516) que culminou naformalização de aditivo ao Contrato 001/2009-Seinf/AM, procedeu-se a alteração do tipo derevestimento do pavimento de areia asfalto usinada à quente - AAUQ para concreto betuminosousinado à quente - CBUQ. Nesse contexto, a Seinf/AM e o Dnit analisaram e aprovaram o preço de R$114,11 (maio/2008), por tonelada, para remunerar o novo serviço CBUQ a ser aditivado (vercomposição de preço unitário - CPU - aprovada no arquivo de evidências 1). Conforme CPU aprovada, o transporte do CBUQ desde a usina até a pista alcança o valor de R$ 72,36,ou seja, 63% do preço total do serviço. Saliente-se que esse valor é adotado na CPU sem qualquerdetalhamento. A usinagem do CBUQ é remunerada por R$ 34,55, ou seja, 30% do valor total. Já aaplicação do CBUQ na pista é orçada por R$ 8,59, ou seja, 7% (todos os valores considerando aincidência do BDI). No que se refere ao preço do transporte do CBUQ, considerando que a usina de produção de CBUQlocaliza-se na estaca 1611, calcula-se em 28,5 km a distância média ponderada de transporte (DMT)para conduzir a massa asfáltica até a pista. Essa DMT, inclusive, encontra-se calculada na própria

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 4

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

revisão de projeto aprovada pela Seinf/AM e Dnit, conforme se verifica no quadro Memória deCálculo de Quantitativos de Serviços CBUQ extraído dessa revisão, constante no arquivo deevidências 1. Para a areia, verifica-se que a DMT alcança 40,87 km, haja vista o areal localizar-se a 8,65km doinício do trecho (estaca 0+0,00), e a usina no km 32,22 (estaca 1611), conforme Linear de Ocorrênciasconstante do arquivo de evidências 1.DMT = 8,65 + 32,22 = 40,87km Considerando que o custo do transporte local em caminhão caçamba de 10m3 em rodovia nãopavimentada, utilizado para remunerar o transporte do CBUQ, no Sicro-2/AM - maio/2008 é de R$0,56; e que o custo do transporte comercial em caminhão caçamba de 10m3 em rodovia nãopavimentada, utilizado para remunerar o transporte da areia, no Sicro-2/AM - maio/2008 é de R$ 0,44(ver CPU s no arquivo de evidências 1), calcula-se que o preço dos transportes envolvidos no serviçoCBUQ é de apenas R$ 22,47 (maio/2008), inclusive BDI. Dessa avaliação, verifica-se que o preço do transporte da massa asfáltica está superestimado em R$49,89 (maio/2008), na CPU aprovada para o CBUQ. Com relação a usinagem do CBUQ, examinando-se a CPU aprovada, verifica-se que está previsto oconsumo de filler. Contudo, conforme o estudo do traço a ser empregado na produção do CBUQ,constante na Revisão do Projeto, bem como na sua efetiva fabricação não se utilizou filler (ver estudodo traço do CBUQ no arquivo de evidências 1). Dessa forma, verifica-se que na CPU aprovada para o CBUQ o preço da usinagem está superestimadoem R$ 6,36 (inclusive BDI), correspondente ao filler não empregado. Procedendo-se as correções no transporte do CBUQ, excluindo o filler da usinagem e realizandooutros ajustes de menor materialidade nos consumos dos demais insumos que compõem o CBUQ,verifica-se que o valor desse serviço alcança R$ 59,62 (maio/2008), conforme CPU no arquivo deevidências 1. Do exposto, avalia-se que no serviço de CBUQ aprovado encontra-se embutido um sobrepreço de91,4%. Considerando que está previsto o consumo de 93.377,88 ton. de CBUQ para execução doempreendimento, apura-se que esse sobrepreço proporciona um prejuízo ao Erário de R$ 5.088.160,68(maio/2008). P = 93.377,88 x (R$ 114,11 - R$ 59,62) = R$ 5.088.160,68 (maio/2008). Registre-se que no valor do CBUQ não estão contemplados a aquisição e o transporte da brita e dosmateriais betuminosos a serem utilizados na produção desse material. Na citada revisão, esses itens

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 5

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

foram tratados como serviços separados, cujos preços unitários aprovados não estão sendoquestionados nesta fiscalização.3.1.3 - Objetos nos quais o achado foi constatado: (IG-P) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 5.088.160,68

(IG-P) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

3.1.4 - Causas da ocorrência do achado: Deficiências de controles3.1.5 - Efeitos/Conseqüências do achado: Prejuízos gerados por aquisição ou contratação sem escolha da proposta mais vantajosa (efeitopotencial)3.1.6 - Critérios: Lei 8666/1993, art. 12; art. 43, inciso IV; art. 65, § 3ºLei 11768/2008, art. 109, § 1º; art. 109, § 2º; art. 109, § 6º; art. 109, caput3.1.7 - Evidências: Achado - Superfaturamento decorrente de preços excessivos frente ao mercado, folhas 1/30.3.1.8 - Medidas corretivas:- Repactuar o Contrato 001/2009 - Seinf/AM, corrigindo o preço do serviço CBUQ para R$ 59,62(maio/2008); e promover à glosa dos valores medidos à maior, para o serviço de CBUQ.3.1.9 - Conclusão da equipe:Apurou-se que na primeira revisão de projeto, que culminou com formalização de aditivo ao Contrato001/2009 Seinf/AM, foi aprovado o preço de R$ 114,11 (maio/2008), por tonelada, para remunerar oserviço aditivado Concreto Betuminoso Usinado à Quente CBUQ. Esse serviço já foi efetivamentemedido e pago. Contudo, verifica-se que na composição de preço aprovada existem falhas nos cálculos dos consumosdos insumos que compõem o CBUQ e no custo dos transportes envolvidos no serviço. Corrigindo-se essas falhas, apura-se que o preço do CBUQ é R$ 59,62 (maio/2008), por tonelada,caracterizando a ocorrência de sobrepreço de 91,4% na composição de preço aprovada. Considerando que a irregularidade apontada classifica-se como grave com recomendação deparalisação - IG-P, conforme previsto no inciso VIII do §3º do art. 97 da Lei 12.309/2010

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 6

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

(LDO/2011), foi fixado o prazo improrrogável de 5 (cinco) dias úteis para a manifestação prévia dosresponsáveis. Terminado este prazo, as manifestações apresentadas pelos gestores limitaram-sesolicitar a prorrogação do prazo estabelecido. Entretanto, em razão do prazo determinado pelo caputdo art. 97 da mesma lei, tais solicitações não são cabíveis. Registre-se, contudo, que os gestorespoderão exercer seus direitos de defesa nas etapas processuais posteriores, conforme previsto na Lei nº8.443, de 16 de julho de 1992 e no Regimento Interno do TCU. Assim, coerente com o disposto no art. 5º da Constituição Federal, cabe promover a oitiva do Dnit, daSeinf/AM e Construtora Colorado, para que todos se manifestem em relação às irregularidadesapontadas. 3.2 - Execução de serviços com qualidade deficiente.3.2.1 - Tipificação do achado:Classificação - grave com recomendação de paralisação (IG-P)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Quandoconsideradas as irregularidades graves com indicativo de paralisação apontadas neste relatório, opotencial prejuízo apurado totaliza R$ 23.501.743,30 (maio/2008), ou 30,6% do valor total previsto noconvênio 188/08-00 para execução das obras relativas ao empreendimento (R$ 76.776.239,50 -maio/2008).3.2.2 - Situação encontrada:Averiguaram-se indícios da utilização de material inapropriado, em desconformidade com anormatização vigente e no estabelecido no projeto executivo da obra, para execução das camadasestruturais do pavimento da BR-317/AM, caracterizando execução de serviços com qualidadedeficiente e proporcionando um prejuízo de R$ 18.413.582,62 (maio/2008). Durante a visita da equipe de auditoria à obra, visualizou-se no segmento entre os quilômetros 505 e516 e, também, no segmento entre os quilômetros 466 e 478, excessiva fissuração na camada de base(ver Fotografias 1 e 2 anexas ao relatório), caracterizando falhas no processo executivo e indicando autilização de material inapropriado, mormente no que se refere às características de plasticidade. Ascondições examinadas sugeriam a ocorrência de fissuração em virtude da redução do volume peladiminuição da umidade, ou seja, em razão de excessiva contração do material ocasionada em razão deseu alto índice de plasticidade. A visualização dos defeitos nos segmentos mencionados foi possível porque neles a camada de baseainda não estava totalmente revestida com a capa asfáltica, mas apenas com imprimação. Com relação à técnica correta para a execução das camadas estruturais de um pavimento rodoviário,cabem alguns esclarecimentos preliminares. Para serem utilizados como insumos, na execução dascamadas estruturais de um pavimento, os materiais devem necessariamente apresentar uma série decondições específicas elencadas em especificações de serviços e manuais do Dnit.

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 7

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Para a camada de base, a DNER - ES-303/97 - Pavimentação - base estabilizada granulometricamente,constante do arquivo de evidências do presente achado, estabelece condições limítrofes relativas àgranulometria, resistência e plasticidade. A granulometria de um solo representa as porcentagens, em peso, das diferentes frações constituintesda fase sólida do material. Em relação a essa característica física a norma define faixas nas quais o solodeve estar enquadrado. Por sua vez, a resistência do solo pode ser averiguada por meio do ensaio do Índice de SuporteCalifórnia (ISC). Para se utilizado como camada de base, o material precisa apresentar ISC maior que60%, ou 80%, dependendo do volume de tráfego da rodovia. A plasticidade do solo é avaliada a partir dos resultados dos ensaios de limite de liquidez (LL), limitede plasticidade (LP) e índice de plasticidade (IP). Para essa característica física, a DNER - ES-303/97estabelece que para ser usado como base o solo deve apresentar Índice de plasticidade (IP) menor que6% e Limite de liquidez (LL) menor que 25%. Quando esses limites forem ultrapassados, o solo sópode ser utilizado se o equivalente de areia for maior que 30%. O equivalente de areia é um parâmetroutilizado no controle de finos de materiais granulares usados em pavimentação. Quanto maior o IP, tanto mais plástico será o solo. O índice de plasticidade é função da quantidade deargila presente no solo, enquanto o limite de liquidez e o limite de plasticidade são funções daquantidade e do tipo de argila. Quando um material não tem plasticidade (areia, por exemplo), ele éconsiderado não plástico (NP). Concluída essa breve fundamentação teórica, retoma-se a análise dos problemas examinados nostrechos retrocitados. A equipe de auditoria avaliou os resultados dos ensaios de controle tecnológicodas camadas estruturais do pavimento, onde se verificou que, de fato, foram utilizados materiaisinapropriados tecnicamente para a execução das camadas estruturais do pavimento. Na camada de base, utilizaram-se materiais com LL e IP superiores aos limites estabelecidos na DNER- ES-303/97 (ver mapas de controle tecnológico da camada de base no arquivo de evidências dopresente achado). Além disso, não foram encontrados resultados de exames do equivalente de areia domaterial utilizado. Registre-se que no projeto executivo adotou-se a utilização de mistura solo/areia, na proporção de70/30, como solução para execução da camada de base do pavimento. Essa técnica foi prevista, umavez que, conforme projeto, o material das jazidas disponíveis, quando estudados "in natura", nãoapresentavam características físicas que atendessem as especificações DNER - ES-303/97, seja emrazão da insuficiência de resistência ou pela inadequação de suas propriedades relativas à plasticidade. Contudo, seja pela utilização de areia em teor inferior ao especificado no projeto ou pela utilização de

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 8

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

materiais (areia e/ou cascalho) com características físicas distintas das estudadas em projeto, o materialefetivamente utilizado nas camadas de base do pavimento não atende aos requisitos estabelecidos nanormatização do Dnit, haja vista apresentar IP acima de 6% e LL acima de 25%; exceção feita aossegmentos entre as estacas 1730 a 1835; 2515 a 2575; 2800 a 3140. De forma semelhante, para a camada de sub-base averiguou-se a utilização de material que não atendeaos requisitos da DNER - ES-301/97 - Pavimentação - sub-base estabilizada granulometricamente,sobretudo quanto à característica referente ao Índice de Grupo (IG), parâmetro obtido a partir de dadosrelativos ao índice de plasticidade, limite de liquidez e granulometria, e que permite classificar o soloquanto ao seu comportamento. Para ser utilizado como sub-base o material necessariamente deve apresentar IG igual a zero, exceçãopara os solos lateríticos, que devem ser assim classificados com base em ensaio específico que avaliaas relações moleculares do material estudado. No entanto, conforme os mapas de controle tecnológico da camada de sub-base, constante no arquivode evidências do presente achado, verifica-se que foram utilizados materiais com IG maior que zero aolongo de todo o trecho executado. Registre-se que não foram disponibilizados resultados de ensaiosque permitissem classificar o material utilizado como solo laterítico. Ressalte-se que a utilização de materiais inadequados para executar as camadas estruturais de umarodovia, seja em relação à resistência, granulometria ou plasticidade, reduz significativamente a vidaútil do pavimento. No caso da BR-317/AM essa consequência já pode estar ocorrendo, uma vez que também se averiguoua efetiva deterioração do pavimento recém-concluído. Esse fato ocorre no segmento entre osquilômetros 417 e 452, conforme registrado nas Fotografias 4 e 5 anexas ao relatório. Como forma de avaliar o possível prejuízo proveniente da execução de serviços com qualidadedeficiente, calculou-se o custo médio por quilômetro para reexecutar cada uma das etapas dapavimentação, tomando por base os quantitativos e preços unitários medidos até a 4ª medição, e opreço corrigido do CBUQ, conforme consta no achado 3.1. Com base nesses cálculos estimou-se emR$ 18.413.582,62 (maio/2008) o custo da correção das falhas de execução averiguadas, serviços quedevem ser concretizados sem ônus para o Erário (ver Quadro 1 anexo ao final deste achado).

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Quadro 1 - Estimativa de custos p/ correção do pavimento

Etapa Preço/km km a ser

corrigido Preço total

Sub-base R$ 22.459,03 63,72 R$ 1.431.089,53

Base R$ 24.370,66 63,72 R$ 1.552.898,53

Imprimação R$ 22.229,90 63,72 R$ 1.416.489,42

CBUQ - execução R$ 55.671,89 54,46 R$ 3.031.891,24

CBUQ - brita R$ 105.507,50 54,46 R$ 5.745.938,58

CBUQ - Betuminosos R$ 96.130,65 54,46 R$ 5.235.275,33

Total R$ 326.369,64 R$ 18.413.582,62

Página 9

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 10

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

3.2.3 - Objetos nos quais o achado foi constatado: (IG-P) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 18.413.582,62

(IG-P) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

3.2.4 - Causas da ocorrência do achado: Deficiências de controles3.2.5 - Efeitos/Conseqüências do achado: Risco da ocorrência de aquisições ou contratações que não atendam à necessidade do órgão (efeitopotencial)3.2.6 - Critérios: Lei 8666/1993, art. 69; art. 73, inciso I, alínea d3.2.7 - Evidências: Achado - Execução de serviços com qualidade deficiente, folhas 1/53.3.2.8 - Medidas corretivas:- Realizar minucioso estudo técnico, visando avaliar a necessidade de refazer os trabalhos deestabilização das camadas granulares estruturais e de execução do revestimento do pavimento, emvirtude da utilização de materiais inapropriados nas camadas de base e sub-base da rodovia.3.2.9 - Conclusão da equipe:Averiguou-se a execução de serviços com qualidade deficiente nas obras de construção da BR-317/AM - km 416 a km 516, acarretando um prejuízo de R$ 18.413.582,62 (maio/2008). Asirregularidades apontadas consistem basicamente na utilização de materiais inapropriados paraexecutar as camadas de base e sub-base do pavimento. Considerando que a irregularidade apontada classifica-se como grave com recomendação deparalisação - IG-P, conforme previsto no inciso VIII do §3º do art. 97 da Lei 12.309/2010(LDO/2011), foi fixado o prazo improrrogável de 5 (cinco) dias úteis para a manifestação prévia dosresponsáveis. Terminado este prazo, as manifestações apresentadas pelos gestores limitaram-sesolicitar a prorrogação do prazo estabelecido. Entretanto, em razão do prazo determinado pelo caputdo art. 97 da mesma lei, tais solicitações não são cabíveis. Registre-se, contudo, que os gestorespoderão exercer seus direitos de defesa nas etapas processuais posteriores, conforme previsto na Lei nº8.443, de 16 de julho de 1992 e no Regimento Interno do TCU. Diante disso, coerente com o disposto no art. 5º da Constituição Federal, cabe promover a oitiva do

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 11

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

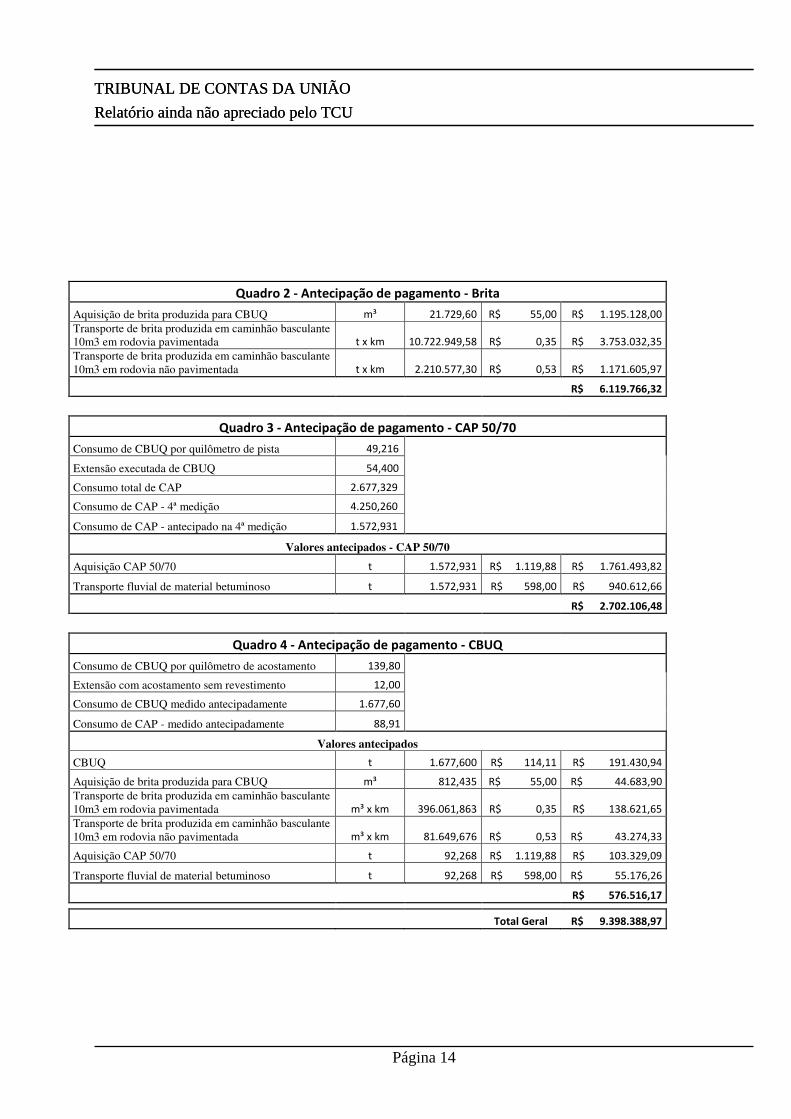

Dnit, da SeinfAM e Construtora Colorado para que todos se manifestem em relação à irregularidadeapontada. 3.3 - Adiantamento de pagamentos.3.3.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que o possível prejuízo advindo do adiantamento de pagamentos apontado nãoapresenta materialidade relevante.3.3.2 - Situação encontrada:Apurou-se adiantamento de pagamento no valor de R$ 9.398.388,97 (maio/2008) para os itensaquisição e transporte de brita e materiais betuminosos, e execução de CBUQ. A revisão de projeto em fase de obras, que culminou na formalização de termo aditivo ao Contrato001/2009 - Seinf/AM, inclui, entre os novos serviços necessários para a execução da rodovia, osdiscriminados a seguir: "Aquisição de brita produzida para CBUQ", "Transporte de brita produzida emcaminhão basculante 10m3 em rodovia pavimentada", "Transporte de brita produzida em caminhãobasculante 10m3 em rodovia não pavimentada" e "Concreto betuminoso usinado a quente - CBUQ". Esse conjunto de itens, na verdade, deveria compor um único serviço, para o qual já existe composiçãono SICRO 2, sob a designação "2 S 02 540 01 - Concreto betuminoso usinado a quente - caparolamento". Não obstante a existência de composição cujo emprego já está consagrado no SICRO, aSeinf/AM e o DNIT optaram, quando da aprovação da revisão, por desmembrar a aquisição e otransporte da brita daqueles serviços inerentes à usinagem e execução do CBUQ. No entanto, conforme a norma Dnit 031/2006 - Pavimentos flexíveis - Concreto asfáltico - constantedo arquivo de evidências do presente achado, que define no âmbito do Dnit a sistemática a serempregada na execução da camada do pavimento flexível, o CBUQ deve ser medido em toneladas demistura efetivamente aplicada na pista. Decorre desse critério de medição, determinado pelo próprio Dnit, que o fornecimento do insumo britadeve ser medido, para efeito de pagamento do serviço, a partir da comprovação da efetiva aplicação doCBUQ na pista. A forma de remuneração prevista na revisão de projeto, com a aquisição e o transporte de brita comoitens independentes, proporciona antecipação de pagamento desses serviços, no Contrato 001/2009 -Seinf/AM. Em verdade, esse fato já ocorreu, na medida em que na 4ª medição do Contrato 001/2009 - Seinf/AMmediu-se o quantitativo de brita necessário para realizar 97,04% do CBUQ previsto para o

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 12

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

empreendimento, enquanto que só foram executados 54,4% desse total (ver resumo da 4ª medição doContrato 001/2009 - Seinf/AM no arquivo de evidências do presente achado). Registre-se que o empreendimento apresenta pendências relativas ao licenciamento ambiental,mormente em relação à questão indígena (tema tratado em achado específico deste relatório), queimpedem que sejam realizadas quaisquer previsões com um mínimo de confiabilidade quanto àexecução do saldo de CBUQ. Assim, considerando que o consumo de brita para executar cada quilômetro de CBUQ aplicado napista alcança 476,27m3; considerando que foram medidos 46.208,06m3 de brita; considerando aindaque foi executado o CBUQ referente a apenas 51,4 quilômetros, correspondente ao consumo de24.478,46 m3 de brita; fica caracterizada a antecipação da aquisição e transporte de 21.729,60m3 debrita, o que representa a antecipação desnecessária do pagamento de R$ 6.119.766,32 (maio/2008), verQuadro 2 no final deste achado. De forma semelhante ao insumo brita, a Seinf/AM também antecipou a aquisição e o transporte domaterial betuminoso necessário para executar o saldo de CBUQ, mesmo sem haver uma previsãosegura de quando seria possível concluir a capa asfáltica do pavimento. Conforme a 4ª medição do Contrato 001/2009 - Seinf/AM, a Secretaria antecipou a aquisição e otransporte de 1.572,93 ton. de CAP 50/70, o que representa antecipar desnecessariamente o pagamentode R$ 2.702.106,48 (maio/2008), ver Quadro 3 no final deste achado. Ressalte-se que ao contratar a execução de uma obra, não interessa à Administração Pública pagar àparte o material que nela será empregado. A utilidade almejada pela Administração não reside naposse dos insumos necessários à execução da obra, mas cinge-se, tão somente, na obra acabada com arespectiva fruição das vantagens advindas de sua conclusão. A aquisição extemporânea da brita e do CAP 50/70 não assegura a obtenção ou fruição de utilidadealguma pela a Administração. Ao contrário, a conduta de adquirir e pagar esses insumosantecipadamente representa assunção de maior risco por parte da Seinf/AM e do Dnit, sem que hajaqualquer contrapartida por parte do contratado, configurando-se uma assimetria de riscos. Em geral, os casos de antecipação de pagamento devem estar acompanhados de justificativas quedemonstrem claramente vantagem para a Administração Pública e atendimento aos interesses públicos,o que, como visto acima, neste caso não ocorre. Importante, então, lembrar que deliberação deste Tribunal, trazida no Acórdão 948/2007-TCU-Plenário, tratou de questão vinculada à possibilidade de antecipação de pagamentos. In verbis: "9.5.5. em licitações envolvendo recursos públicos federais, observem rigorosamente os seguintes

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 13

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

comandos da Lei 8.666/93: 9.5.5.2. art. 40, inciso XIV, c/c os arts. 62 e 63 da Lei 4.320/64, e o art. 38 do Decreto 93.872/86,somente prevendo em seus editais a possibilidade de realização de pagamentos antecipados, navigência do contrato, de fornecimento de materiais, de execução de obras e de prestação de serviços,em casos excepcionais, devidamente justificados no processo da licitação, mediante a exigência e acomprovação das necessárias, suficientes e indispensáveis garantias e cautelas, e a inserção decondições contratuais que estabeleçam descontos incidentes sobre os valores antecipados;" No mesmo sentido, citam-se os Acórdãos n.ºs 1726/2008, 690/2005-TCU-Plenário e 1442/2003-TCU-Primeira Câmara: "8.3. Cabe ressaltar que a antecipação de pagamentos é admitida pelo TCU, desde que demonstrado ointeresse público, a previsão no instrumento convocatório e existam garantias suficientes paraassegurar o ressarcimento em caso de inadimplência do contratado. Destaca-se do voto do MinistroRelator Marcos Vinícios Vilaça que embasou o Acórdão 1442/2003 - Primeira Câmara (TC007.717/2002-4 - Ata 23/2003): "Quanto ao pagamento antecipado, forçoso reconhecer que ele não é vedado pelo ordenamentojurídico. Em determinadas situações ele pode ser aceito. Mas esta não é a regra. Ordinariamente opagamento feito pela Administração é devido somente após o cumprimento da obrigação peloparticular... Julgo mais adequado condicionar a possibilidade de pagamento antecipado à existência deinteresse público devidamente demonstrado, previsão no edital e exigência de garantias. (Acórdão1442/2003 - Plenário , Ministro Relator Marcos Vinícios Vilaça)". Além da medição e pagamento antecipada do fornecimento e transporte de insumos, na 4ª medição doContrato 001/2009 - Seinf/AM, também, configura-se a antecipação de medição de serviços. Conforme a memória de cálculo da citada medição, constante do arquivo de evidências do presenteachado, foi medida a execução de capa asfáltica dos acostamentos para todo o segmento em queencontra-se executado o revestimento em CBUQ da pista de rolamento. Contudo, em visita à obra,constatou-se que no trecho entre os quilômetros 466 e 478 os acostamentos não se encontram comrevestimento asfáltico, conforme se verifica nas Fotografias 2 e 3 anexas ao relatório. Considerando os preços unitários constantes na 4ª medição, essa irregularidade proporcionapagamento antecipado de R$ 576.516,17 (maio/2008) - ver Quadro 4 anexo ao final deste achado.

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Quadro 2 - Antecipação de pagamento - Brita

Aquisição de brita produzida para CBUQ m³ 21.729,60 R$ 55,00 R$ 1.195.128,00

Transporte de brita produzida em caminhão basculante

10m3 em rodovia pavimentada t x km 10.722.949,58 R$ 0,35 R$ 3.753.032,35

Transporte de brita produzida em caminhão basculante

10m3 em rodovia não pavimentada t x km 2.210.577,30 R$ 0,53 R$ 1.171.605,97

R$ 6.119.766,32

Quadro 3 - Antecipação de pagamento - CAP 50/70

Consumo de CBUQ por quilômetro de pista 49,216

Extensão executada de CBUQ 54,400

Consumo total de CAP 2.677,329

Consumo de CAP - 4ª medição 4.250,260

Consumo de CAP - antecipado na 4ª medição 1.572,931

Valores antecipados - CAP 50/70

Aquisição CAP 50/70 t 1.572,931 R$ 1.119,88 R$ 1.761.493,82

Transporte fluvial de material betuminoso t 1.572,931 R$ 598,00 R$ 940.612,66

R$ 2.702.106,48

Quadro 4 - Antecipação de pagamento - CBUQ

Consumo de CBUQ por quilômetro de acostamento 139,80

Extensão com acostamento sem revestimento 12,00

Consumo de CBUQ medido antecipadamente 1.677,60

Consumo de CAP - medido antecipadamente 88,91

Valores antecipados

CBUQ t 1.677,600 R$ 114,11 R$ 191.430,94

Aquisição de brita produzida para CBUQ m³ 812,435 R$ 55,00 R$ 44.683,90

Transporte de brita produzida em caminhão basculante

10m3 em rodovia pavimentada m³ x km 396.061,863 R$ 0,35 R$ 138.621,65

Transporte de brita produzida em caminhão basculante

10m3 em rodovia não pavimentada m³ x km 81.649,676 R$ 0,53 R$ 43.274,33

Aquisição CAP 50/70 t 92,268 R$ 1.119,88 R$ 103.329,09

Transporte fluvial de material betuminoso t 92,268 R$ 598,00 R$ 55.176,26

R$ 576.516,17

Total Geral R$ 9.398.388,97

Página 14

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 15

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

3.3.3 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 9.398.388,97

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

3.3.4 - Causas da ocorrência do achado: Deficiências de controles3.3.5 - Efeitos/Conseqüências do achado: Prejuízos gerados por pagamentos indevidos (efeito potencial)3.3.6 - Critérios: Lei 4320/1964, art. 63, § 2º, inciso IIILei 8666/1993, art. 66; art. 67, § 1º; art. 78, inciso VI3.3.7 - Evidências: Achado - Adiantamento de pagamentos, folhas 1/37.3.3.8 - Conclusão da equipe:Apurou-se adiantamento de pagamento no valor de R$ 9.398.388,97 (maio/2008) para os itensaquisição e transporte de brita e materiais betuminosos, e execução de CBUQ. Sobretudo, em decorrência da separação indevida, em aditivo contratual, dos itens componentes doserviço execução de CBUQ, mediu-se, de forma antecipada, a aquisição e o transporte do quantitativode brita e material betuminoso necessário para executar o CBUQ em segmentos para os quais, nomomento atual, sequer é possível obter uma previsão segura de quando poderão ser realizados osserviços de capa asfáltica do pavimento. Efetivou-se esse procedimento sem que houvesse qualquer contrapartida por parte do contratado, noque se refere aos riscos de extravio do material estocado, ou ainda sem que estivesse garantida acorreta caracterização dos quantitativos efetivamente fornecidos. Diante disso, coerente com o disposto no art. 5º da Constituição Federal, cabe promover a oitiva doDnit, da Seinf/AM e Construtora Colorado para que todos se manifestem em relação à irregularidadeapontada. 3.4 - Superfaturamento decorrente de pagamento por serviço não executado.

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 16

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

3.4.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que não apresenta materialidade relevante.3.4.2 - Situação encontrada:Apuraram-se indícios de medição e pagamento de quantitativos de serviços de terraplenagem nãoefetivamente executados, acarretando um prejuízo de R$ 444.937,89 (maio/2008). No Fiscobras 2010 (TC 017.097/2010-0) apontou-se a ocorrência de liquidação irregular de despesa,em virtude de irregularidades verificadas nas medições dos quantitativos dos serviços deterraplenagem. Em razão desse achado, a Secob-2 emitiu a seguinte proposta de encaminhamento: "a) determinar à Secretaria de Infraestrutura do Estado do Amazonas - Seinf, com fulcro no art. 276c/c o art.251 do Regimento Interno do Tribunal, até o juízo de mérito da questão(...)a.2) retenha 15% do valor de todos os serviços de escavação, carga e transporte de material de 1ªcategoria do Contrato 001/2009 Seinf/AM já realizadas, que até a 2ª medição totalizavam R$ 171.276,89 (valor PO - Preços Originários);a.3) mantenha as retenções indicadas no item a.2, supra, até a avaliação do Tribunal acerca daaderência dos quantitativos medidos com os efetivamente executados, tomados como base olevantamento topográfico da obra a ser realizado pelo DNIT;(...)c) determinar à Secretaria de Infraestrutura do Estado do Amazonas - Seinf, com fundamento no art.251, caput do Regimento Interno do Tribunal, que, doravante, observe as normas ES-DNIT 106/2009,ES-DNIT 107/2009 e ES-108/2009 para a realização das medições de terraplenagem, tomando comobase os volumes geométricos das seções e a consideração das primitivas após os serviços de limpezado terreno, com a apresentação de memorial de cálculo que contenha, necessariamente, as cadernetasde campo, as seções transversais por estaca, os cálculos de volumes pelo método das semidistâncias eos diagramas de movimentação de massa;d) determinar ao Departamento Nacional de Infraestrutura de Transportes - Dnit, com fundamento noart. 251, caput do Regimento Interno do Tribunal, que realize estudos geotécnicos e topográficos paraquantificar os reais volumes de todos os serviços de terraplenagem e pavimentação executados naobra, a fim a valorar o possível prejuízo ao erário ocorrido em virtude do pagamento de medições comsuperestimativa de quantitativos, apresentando, no prazo de 90 (noventa) dias, a contar da ciência, osresultados dos estudos realizados." Em resposta as oitivas determinadas pelo Ministro Relator em virtude dessa proposta, a Seinf/AM, aConstrutora Colorado e o Dnit demonstraram disposição em cumprir as determinações indicadas pela

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 17

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Secob-2. Com intuito de averiguar o efetivo cumprimento das determinações retro citadas, a equipe de auditoriaanalisou a 4ª medição do Contrato 001/2009 - Seinf/AM. Nessa análise, verificou-se que a Seinf/AM alterou a metodologia utilizada para o cálculo dosquantitativos de terraplenagem, buscando atender aos critérios de medição das normas ES-DNIT-106/2009, ES-DNIT-107/2009 e ES-108/2009. Também, observou-se que a Seinf/AM apresenta novo levantamento topográfico contemplando toda aextensão da rodovia, inclusive com seções transversais e mapas de cubação, excluindo apenas ostrechos ainda intocados, que cortam as reservas indígenas. Com base nesse novo levantamento topográfico, apresenta novo cálculo dos volumes de aterrocompactado, e um novo fator de homogeneização de 1,18, este certamente obtido a partir da realizaçãode ensaios geotécnicos. Ademais, quantifica os volumes de escavação, carga e transporte de material de 1ª categoria e de bota-foras. Registre-se que a Seinf/AM não realizou a retenção de 15% do valor total dos serviços de escavação,carga e transporte de material de 1ª categoria (todas as distâncias de transporte) medido até a 4ªmedição do Contrato 001/2009 Seinf/AM, conforme previsto na determinação proposta pela Secob-2. Contudo, com a realização de um novo levantamento topográfico e nova aferição dos quantitativostotais executados, a necessidade da retenção poderia ser considerada superada, uma vez que, emprincípio, os novos quantitativos medidos estariam corretos e em conformidade com os critérios demedição das especificações dos serviços de terraplenagem. Objetivando averiguar a veracidade dos quantitativos medidos, a equipe de auditoria solicitou àSeinf/AM que durante a visita à obra fossem conferidos topograficamente os volumes dos três maioresbota-foras medidos (Estacas 2512 a 2593; 3096 a 3143 e 4601 a 4663). Além disso, solicitou quefossem realizados ensaios de densidade "in situ" e de compactação em material proveniente de caixade empréstimo utilizada na terraplenagem. Com a realização dos ensaios geotécnicos nas caixas de empréstimo, verificou-se que o fator dehomogeneização de 1,18, utilizado pela Seinf/AM na 4ª medição, está compatível com os valoresobtidos em campo. Em relação aos bota-foras, nos locais de depósito especificados na 4ª medição do Contrato 001/2009-Seinf/AM, visitados pela equipe de auditoria, não foi visualizado material inservível descartado,

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 18

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

conforme se verifica nas Fotografias 5 a 7 anexas ao relatório. Logo, inviabilizou-se realizar olevantamento topográfico dos bota-foras, requerido à Seinf/AM. Cabe relembrar que se denomina bota-fora o local selecionado para depósito do material oriundo decortes mas não utilizados nos aterros, seja por ser considerados inservíveis (solos moles, de baixaresistência ou alta expansão) ou material excedente. Conforme memória de cálculo da 4ª medição de terraplenagem do Contrato 001/2009 - Seinf/AM, omaterial proveniente dos cortes não se mostrou suficiente para execução dos aterros, de tal forma quese fez necessário a complementação com material proveniente de caixas de empréstimos laterais. Alémdisso, conforme a 4ª medição, o quantitativo de material inservível é de 29.892,80m3. Os fatos acima descritos corroboram a inexistência de material depositado nos bota-foras indicados namedição, pois não existem indícios de material excedente proveniente dos cortes, e o volume dematerial considerado inservível é mínimo, enquanto que o volume medido de material supostamentedepositado em bota-fora é de 129.979,24m3. Assim, configura-se indício de medição irregular do serviço de escavação, carga e transporte (ECT) dematerial destinado a bota-foras (DMT 0 a 200) no volume de 93.083,24 m3, o que corresponde a umvalor de R$ 444.937,89 (maio/2008). 93.083,24 x R$ 4,78 = R$ 444.937,89 (maio/2008)3.4.3 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 444.937,89

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

3.4.4 - Causas da ocorrência do achado: Deficiências de controles3.4.5 - Efeitos/Conseqüências do achado: Prejuízos gerados por pagamentos indevidos (efeito potencial)3.4.6 - Critérios: Lei 4320/1964, art. 63, § 2º, inciso IIILei 8666/1993, art. 66; art. 67, § 1º; art. 78, inciso VI

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 19

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

3.4.7 - Evidências: Achado - Superfaturamento decorrente de pagamento por serviço não executado, folhas 1/9.3.4.8 - Conclusão da equipe:Apuraram-se irregularidades que implicaram na medição e pagamento indevido de 93.083,24m3 doserviço de escavação, carga e transporte (ECT) de material destinado a bota-foras (DMT 0 a 200), queensejam a devolução de R$ 444.937,89 (maio/2008). Diante disso, coerente com o disposto no art. 5º da Constituição Federal, cabe promover a oitiva doDnit, da SeinfAM e Construtora Colorado para que todos se manifestem em relação à irregularidadeapontada. 3.5 - Critério de medição inadequado ou incompatível com o objeto real pretendido.3.5.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que não apresenta materialidade relevante.3.5.2 - Situação encontrada:Verificou-se a utilização inadequada do serviço de ECT de material de 1ª categoria DMT 0 a 200, pararemunerar o trabalho de escavação de valetões, acarretando um prejuízo de R$ 847.086,11(maio/2008). Na revisão de projeto em fase de obras e no consequente aditivo ao Contrato 001/2009 - Seinf/AM,utilizou-se de forma inadequada o serviço de ECT de material de 1ª categoria DMT 0 a 200, ao preçounitário de R$ 4,78 (maio/2008), para remunerar o trabalho de escavação dos valetões (calhasescavadas nas laterais da plataforma da rodovia de maneira a facilitar a drenagem superficial - verFotografias 9 e 10 anexas ao relatório). Na realização da ECT do material dos valetões, o solo escavado é transportado a uma distância inferiora 50m, haja vista ser depositado nas imediações do próprio valetão escavado, sendo utilizado comomaterial para confecção do corpo de aterro da rodovia. Para ECT de 1ª categoria com DMT de 0 a 50, o Sicro-2 dispõe de item específico (2 S 01 100 01),cujo preço unitário para o Estado do Amazonas em maio de 2008 é de R$ 1,54, conforme composiçãode preço constante no arquivo de evidências deste achado. Considerando que na revisão do projeto quantificou-se o volume de 261.446,33 m3 de ECT dematerial proveniente de valetões, verifica-se que a utilização do preço aprovado na revisão de projetoem fase de obras para o serviço de ECT do material proveniente dos valetões pode acarretar umprejuízo de R$ 847.086,11 (maio/2008), conforme Quadro 5 anexo ao final deste achado.

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Quadro 5 - Preço unitário ECT valetões

Volume de ECT de valetões previsto na revisão de projeto (m³) 261.446,33

Preço unitário ECT 0 a 200 (R$) 4,78

Preço total previsto na revisão (R$) 1.249.713,46

Preço unitário ECT 0 a 50 (R$) 1,54

Preço total corrigido (R$) 402.627,35

Prejuízo potencial (R$) 847.086,11

Página 20

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 21

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

3.5.3 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.Estimativa do valor potencial de prejuízo ao erário: 847.086,11

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

3.5.4 - Causas da ocorrência do achado: Deficiências de controles3.5.5 - Efeitos/Conseqüências do achado: Prejuízos gerados por pagamentos indevidos (efeito potencial)3.5.6 - Critérios: Lei 4320/1964, art. 63, § 2º, inciso III3.5.7 - Evidências: Achado_Valetas - Achado_Valetas - fotos indicando como elas estariam sendo executadas, folha 1.3.5.8 - Conclusão da equipe:Apuraram-se indícios de utilização inadequada da composição de preço do serviço de escavação, cargae transporte de material de 1ª categoria distância de até 200m, para remunerar os trabalhos deescavação de valetões, cuja distância de transporte real é inferior a 50m, acarretando um prejuízopotencial de R$ 847.086,11 (maio/2008). Diante disso, coerente com o disposto no art. 5º da Constituição Federal, cabe promover a oitiva doDnit, da Seinf/AM e Construtora Colorado para que todos se manifestem em relação à irregularidadeapontada. 3.6 - Superfaturamento decorrente de itens pagos em duplicidade.3.6.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que não apresenta materialidade relevante.3.6.2 - Situação encontrada:Averiguou-se medição e pagamento em duplicidade do serviço "Remoção de expurgo de camadavegetal de jazida", acarretando um prejuízo ao Erário de R$ 495.957,25 (maio/2008). Conforme as composições de preço unitário CPU dos itens "Sub-base estabilizada

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 22

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

granulometricamente sem mistura" e "Base estabilizada granulometricamente com mistura solo/areiana pista", o valor a ser contratado para realização desses serviços engloba a execução do expurgo dasjazidas (ver CPU s disponibilizadas pela Seinf/AM, constantes do arquivo de evidências do presenteachado). De forma semelhante, no preço do serviço "Desmatamento, destocamento e limpeza" está embutido otrabalho de remoção do material vegetal expurgado, como se verifica nos critérios de medição daespecificação DNER ES-278/97 - Terraplenagem - serviços preliminares (ver arquivo de evidênciasdo presente achado), transcrito a seguir: "8.4 A remoção e o transporte de material proveniente do desmatamento, destocamento e limpeza nãoserão considerados para fins de medição". Acontece que de acordo com a planilha do Contrato 001/2009 - Seinf, além dos serviços de"Desmatamento, destocamento e limpeza", "Sub-base estabilizada granulometricamente sem mistura"e "Base estabilizada granulometricamente com mistura solo/areia na pista", também está prevista a"Remoção de expurgo de camada vegetal de jazida", em item específico a um custo de R$ 0,37/m2(maio/2008). Ademais, foram realizadas medições desse último serviço para um quantitativo de1.340.425,00m2 (134 ha), totalizando o valor de R$ 495.957,25 (maio/2008) - ver 4ª medição doContrato 001/2009-Seinf no arquivo de evidências do presente achado. Tal fato caracteriza medição epagamento de serviços em duplicidade. Registre-se que, conforme se verifica na 4ª medição do Contrato 001/2009 - Seinf, o quantitativomedido para o serviço "Desmatamento, destocamento e limpeza" engloba toda área da faixa dedomínio, e por consequência todas as caixas de empréstimos laterais da obra. Além disso, a soma dasáreas de jazidas exploradas durante toda a obra alcança apenas 26 ha, conforme relatório de situaçãodas jazidas da Obra 317/AM disponibilizada pela fiscalização e constante do arquivo de evidências dopresente achado. Diante disso, não se vislumbram áreas adicionais de jazidas ou empréstimosutilizadas no empreendimento e não contempladas dentro dos quantitativos já medidos para os serviçosde "Desmatamento, destocamento e limpeza", "Sub-base estabilizada granulometricamente semmistura" e "Base estabilizada granulometricamente com mistura solo/areia na pista". Do exposto, conclui-se que foram realizadas medições em duplicidade dos trabalhos de remoção deexpurgo de jazidas, uma vez que esses serviços foram medidos tanto nos itens "Desmatamento,destocamento e limpeza", "Sub-base estabilizada granulometricamente sem mistura" e "Baseestabilizada granulometricamente com mistura solo/areia na pista", quanto no item "Remoção deexpurgo de camada vegetal de jazida".3.6.3 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 23

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Estimativa do valor potencial de prejuízo ao erário: 495.957,25

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

3.6.4 - Causas da ocorrência do achado: Deficiências de controles3.6.5 - Efeitos/Conseqüências do achado: Prejuízos gerados por pagamentos indevidos (efeito real)3.6.6 - Critérios: Lei 4320/1964, art. 63, § 2º, inciso IIILei 8666/1993, art. 3ºNorma Técnica - DNER - ES-278/97 - Terraplenagem - serviços preliminares3.6.7 - Evidências: Achado - Superfaturamento decorrente de itens pagos em duplicidade, folhas 1/14.3.6.8 - Conclusão da equipe:Averiguou-se medição em duplicidade do serviço de remoção de expurgo de jazidas, haja vista essetrabalho encontrar-se contemplado tanto na medição do item Remoção de expurgo de camada vegetalde jazida, quanto dos serviços Desmatamento, destocamento e limpeza, Sub-base estabilizadagranulometricamente sem mistura e Base estabilizada granulometricamente com mistura solo/areia napista. Assim, coerente com o disposto no art. 5º da Constituição Federal, cabe promover a oitiva do Dnit, daSeinf/AM e Construtora Colorado para que todos se manifestem em relação à irregularidade apontada. 3.7 - As condicionantes da Licença de Instalação não estão sendo atendidas.3.7.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que os possíveis danos ao meio ambiente advindos do descumprimento dascondicionantes da LI já ocorreram, pois a obra já se encontra em execução a mais de dois anos.3.7.2 - Situação encontrada:Verificou-se o descumprindo das condicionantes ambientais da Licença de Instalação 138/2009 (itens8, 9 e 10), emitida em 16/9/2009, relativa às obras de pavimentação da BR-317/AM trecho Boca doAcre/AM divisa AM/AC, no que se refere a ausência de contratação da gestora ambiental a nãoimplementação dos programas ambientais, com vistas a mitigar, prevenir e corrigir os impactosambientais e sociais decorrentes do empreendimento.

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 24

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

As condicionantes 8 e 9 da LI referem-se ao cumprimento integral, pelo empreendedor, a Secretaria deEstado de Infra-Estrutura (Seinf/AM), dos programas e subprogramas contidos no Plano BásicoAmbiental (PBA), parte integrante dos autos do licenciamento ambiental, no que concerne às ações decomando e controle, atividades e estudos referentes à prevenção e mitigação dos impactos ambientais. A condicionante 10 exige que seja apresentada, no prazo de 15 dias após a emissão da LI, a relaçãodos profissionais responsáveis pela condução dos respectivos programas e subprogramas propostos noPBA, contendo formações profissionais e/ou qualificações, registros de consultores na área ambiental.Entretanto, atualmente a rodovia já está quase 70% concluída e a gestora ambiental ainda não foicontratada e, tampouco, os programas ambientais foram executados. A implantação dos programas é essencial para garantir que o licenciamento atinja seu objetivoprimordial de reduzir os impactos negativos da obra. Os programas de: a) monitoramento da qualidadeda água, b) recuperação de áreas degradadas e passivos ambientais, c) resíduos sólidos e efluenteslíquidos, d) educação ambiental junto aos empregados da Construtora Colorado, e) fiscalização econtrole da faixa de domínio, f) prevenção de endemias, g) ambiental para construção, e h) prevençãoe controle de processos erosivos, entre outros, precisam ser executados desde o início da instalação doempreendimento para evitar a ocorrência de impactos ambientais adversos e irreversíveis. Por meio do Termo de Compromisso firmado entre o Estado do Amazonas e o Departamento Nacionalde Infraestrutura de Transportes - Dnit, TC-188/2008-00, de 6/4/2009, cláusula décima, § 1º, o Dnitdelegou à Seinf/AM a responsabilidade de "tomar todas as providências e cuidados para que asexigências legais pertinentes às questões ambientais sejam atendidas, especialmente aquelas referentesàs condicionantes do licenciamento". Contudo, somente em 15/3/2010 foi assinado o Termo deCompromisso TC-238/2010 entre o Dnit e a Seinf/AM, estabelecendo o repasse de recursos para aexecução da gestão ambiental das obras. Ou seja, somente seis meses após a obtenção da LI(16/9/2009) é que foi estabelecido um termo de compromisso entre a Seinf/AM e o Dnit paracontratação de empresa responsável pela gestão ambiental. Vale salientar que a obra já vem sendoexecutada desde 2009. O Dnit já repassou os recursos referente à 1ª parcela do Convênio TC-238/DPP/2010 (R$10.899.157,95), mas, até o momento, a licitação para contratação da gestora não foi realizada. A Nota Técnica Sintética 017/2010 SDS/AM, de 6/6/2011, informa que a Construtora Colorado,supervisionada pela Seinf/AM, está atendendo todas as exigências de quatro programas ambientaisprevistos na LI (Programa Ambiental para Construção, Programa de Prevenção e Controle deProcessos Erosivos na Fase de Instalação, Programa de Prevenção de Endemias, Programa deComunicação Social). No entanto, durante a visita em campo, foi evidenciada pela equipe de auditoriaa existência de vários processos erosivos decorrentes das obras (Fotografia 11 anexa ao relatório).Além disso, foram constatadas caixas de empréstimo não recuperadas, as quais podem acumular água

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 25

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

e se tornarem focos de endemias (Fotografia 12 anexa ao relatório). Ademais, observou-se, também, oinadequado acondicionamento de produtos perigosos no canteiro de obras (Fotografia 13 anexa aorelatório). Assim, entende-se que a Construtora não está atendendo adequadamente os programas sobsua responsabilidade, bem como a fiscalização realizada pela Seinf/AM não está sendo eficaz. Apesar de ser de responsabilidade da Seinf/AM a contratação de gestora ambiental paraimplementação e execução dos programas contidos no PBA, conforme definido no TC-188/2008-00,cláusula décima, § 1º, o Dnit permitiu a execução das obras de pavimentação da BR-317/AM, bemcomo repassou recursos para esse fim, sem que antes fossem atendidas as condicionantes da LI138/2009, referentes às exigências de existência de responsáveis pela gestão ambiental da obra eexecução dos programas ambientais, contrariando o disposto no Acórdão 1846/2003-Plenário-TCU,item 9.1.1.2.3.7.3 - Objetos nos quais o achado foi constatado: (IG-C) - Contrato 001/2009-SEINF, 16/3/2009, Execução da construção e pavimentação da rodoviaBR-317AM, no trecho compreendido entre Boca do Acre (Km 416,0) e a Divisa AM/AC (Km 516,0),Construtora Colorado Ltda.

(IG-C) - Contrato 010/2010-SEINF, Contrato de prestação de serviços de supervisão, coordenação econtrole das obras de melhoramentos e pavimentação na rodovia BR-317/AM, localizado no trechoBoca do Acre (km-416) - Divisa AM/AC (km-516), Consórcio Maia/Laghi.

(IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

(IG-C) - Convênio 660968, 15/3/2010, Termo de Compromisso nº 238/DPP/2010, celebrado entre oDnit e a Seinf/AM, referente à execução da gestão ambiental das obras e serviços referentes àexecução da pavimentação da rodovia BR-317/AM,subtrecho Boca do Acre/AM (km 416,0) - DivisaAM/AC (km 526,7) - extensão: 110,7 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

3.7.4 - Causas da ocorrência do achado: Deficiências de controles - Deficiência nos controles do Dnit ao não exigir da Secretária de Estado deInfraestrutura do Governo do Estado do Amazonas - Seinf/AM a adoção de medidas para atendimentodas condicionantes da LI 138/2009.Deficiências nos controles da Seinf/AM ao não fazer cumprir as condicionantes da LI 138/2009.Deficiência nos controles do órgão ambiental licenciador ao não exigir da Seinf/AM e da ConstrutoraColorado o atendimento das condicionantes da LI 138/2009.

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 26

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

3.7.5 - Efeitos/Conseqüências do achado: Risco de prejuízos em virtude da ausência de fiscalização (efeito potencial) - O descumprimento dascondicionantes da licença ambiental que são necessárias à preservação ou correção dos danos causadosao meio ambiente pela execução da obra pode resultar em graves impactos ao meio ambiente, aexemplo de processos erosivos, assoreamento de rios, má disposição de resíduos sólidos, poluindomananciais locais, entre outros impactos, muitas vezes irreversíveis.3.7.6 - Critérios: Acórdão 1846/2003, item 9.1.1, Tribunal de Contas da União, PlenárioConstituição Federal, art. 225Lei 6938/1981, art. 14Lei 9605/1998, art. 54Resolução 237/1997, CONAMA, art. 8º, inciso II; art. 19, inciso I3.7.7 - Evidências: Achado - As condicionantes da Licença de Instalação não estão sendo atendidas., folhas 1/49.3.7.8 - Medidas corretivas:Execução dos programas e subprogramas estabelecidos no PBA, ajustando os quantitativosinicialmente previstos de acordo com a atual fase construtiva da obra. Levantamento dos passivos e impactos ambientais decorrentes da execução da obra, propondo aadoção de medidas corretivas e mitigadoras para sanar as pendências ambientais detectadas.3.7.9 - Conclusão da equipe:O descumprimento da condicionante no que se refere à inexecução de programas ambientaisestabelecidos no Plano Básico Ambiental se deve, em suma, à ausência de contratação da gestãoambiental da obra. Ao que se mostra, tal deficiência deriva, em especial, de delonga no processo de licitação paracontratação da gestora ambiental, que se encarregaria da implantação dos programas ambientaisestabelecidos para a BR-317/AM. O descumprimento desse quesito por parte do empreendedor, desde o início da obra, pode resultar emgraves impactos ao meio ambiente, a exemplo de processos erosivos, assoreamento de rios, mádisposição de resíduos sólidos, poluindo mananciais locais, entre outros impactos, muitas vezesirreversíveis. Dessa maneira, apresenta-se urgente a adoção de medidas para cumprimento das condicionantes da LI,uma vez que as obras da rodovia já se encontram com cerca de 70% já executadas, o que já pode terprovocado danos irreversíveis ao meio ambiente local. Convém destacar que, apesar de o Dnit ter transferido a responsabilidade à Seinf/AM para acontratação da gestão ambiental e execução dos programas ambientais constantes no PBA elaboradopara a BR-317/AM, a Autarquia nas suas ações de supervisão do empreendimento deve garantir o

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 27

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

efetivo cumprimento da legislação ambiental, exigindo o cumprimento das condicionantes das licençasambientais em seus pareceres sobre as prestações de contas parciais e finais dos projetos financiadosmediante convênio, conforme Acórdão TCU 1.846/2003-Plenário. Diante disso, entende-se conveniente realizar oitiva junto ao Dnit e à Seinf/AM para que semanifestem a respeito dos fatos apontados. 3.8 - Ausência de licenças ambientais de âmbito estadual e local.3.8.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que os danos ambientais advindos da ausência de licenciamento ambiental das áreas deapoio já ocorreram. 3.8.2 - Situação encontrada:Constatou-se ausência do necessário licenciamento ambiental para áreas de apoio, em virtude daexploração de jazidas por parte da Construtora Colorado, sem a obtenção da respectiva licençaambiental, em desacordo com o art. 60 da Lei 9.605/1998. Contrariando as disposições contidas na legislação ambiental, as quais determinam que oempreendimento cuja atividade tenha características potencialmente poluidoras só pode atuar mediantea posse de licença ambiental, observou-se que o empreendedor da BR-317/AM, no subtrecho Boca doAcre/AM divisa AM/AC, utilizou-se de áreas de propriedade particular para jazida, sem exigir dosproprietários a comprovação de que possuíam licença ambiental com vistas a permitir a utilizaçãodaquelas áreas para fins esse fim.3.8.3 - Objetos nos quais o achado foi constatado: (IG-C) - Convênio 651836, Termo de Compromisso n.º 188/08-00, celebrado entre o Dnit e aSeinf/AM, referente à execução das Obras de pavimentação da BR-317, subtrecho Boca do Acre/AM -Divisa AM/AC, com extensão de 100 km, Secretaria de Estado de Infra-Estrutura do Estado doAmazonas.

3.8.4 - Causas da ocorrência do achado: Deficiências de controles - Deficiências nos controles da Seinf/AM e do órgão ambiental licenciadorem fiscalizar o cumprimento da legislação ambiental por parte da Construtora Colorado.3.8.5 - Efeitos/Conseqüências do achado: Risco de prejuízos em virtude da ausência de fiscalização (efeito potencial) - Possíveis prejuízosadvindos dos custos de recuperação ambiental das áreas envolvidas.3.8.6 - Critérios: Acórdão 516/2003, Tribunal de Contas da União, PlenárioConstituição Federal, art. 225

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 28

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Decreto 99274/1990, art. 17; art. 22Lei 6938/1981, art. 10; art. 14Lei 6938/1991, art. 10Lei 9605/1998, art. 54Resolução 1/1986, CONAMA, art. 1ºResolução 237/1997, CONAMA, art. 18, inciso II; art. 19, inciso I3.8.7 - Evidências: Achado - Ausência de licenças ambientais de âmbito estadual e local., folhas 1/59.3.8.8 - Conclusão da equipe:De acordo com a legislação ambiental, a intervenção humana no meio ambiente e a execução deatividade potencialmente poluidora deverão ser precedidas de licença ambiental. Por isso mesmo, ao atuar em descumprimento ao que determina a lei, o empreendedor assume o riscode responder pelas consequências do ato ilegal, situação em que se colocam o Dnit e a Seinf/AM,ainda que indiretamente. No caso em comento, ainda que a responsabilidade direta de solicitar a licença ao proprietário doterreno seja da construtora, o Dnit e a Seinf/AM poderão ser chamados a responder pela irregularidadedo ato em questão, tendo em vista a responsabilidade de fiscalizar a correta aplicação dos recursospúblicos. Dessa maneira, cabe ao Dnit a adoção de medidas com vistas a normalizar a irregularidadeapontada. 3.9 - Obra licitada sem Licença Prévia.3.9.1 - Tipificação do achado:Classificação - grave com recomendação de continuidade (IG-C)Justificativa de enquadramento (ou não) no conceito de irregularidade grave da LDO - Airregularidade não se enquadra no disposto no inciso IV, do §1º, do art. 94, da Lei 12.309/2010 (LDO2011), uma vez que os possíveis danos ambientais advindos dos problemas no licenciamentoambiental do empreendimento já ocorreram. 3.9.2 - Situação encontrada:Apurou-se que as obras de implantação da BR-317/AM foram licitadas sem Licença Prévia (LP),incorrendo em irregularidade grave, conforme estabelece o Acórdão 516/2003- Plenário-TCU. A irregularidade já foi discutida no âmbito do TC 007.632/2009-2, que trata de levantamento deauditoria promovido pela Secex/AM nas obras de construção e pavimentação da BR-317/AM,realizado em 2009 (Fiscobras 2009). O levantamento apontou que houve emissão de ordem de serviçopara início da obra, em 16 de março de 2009, embora a Secretaria de Infra-Estrutura do Estado daAmazonas (Seinf/AM) tenha informado que as obras não foram efetivamente iniciadas até a obtençãodas licenças. Foi realizada oitiva junto ao Secretário da Seinf/AM, à época, Sr. Orlando Augusto Vieira de Mattos

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU

Página 29

TRIBUNAL DE CONTAS DA UNIÃO

Relatório ainda não apreciado pelo TCU