relatÓrio de actividades - apfipp – associação ... 2013... · em portugal, as medidas de ......

TRANSCRIPT

RELATÓRIO

DE ACTIVIDADES

Annual Report 2012

2 Relatório de Actividades 2012

ÍNDICE

I. Introdução _______________________________________________________________

II. Órgãos Sociais e Estatutários _________________________________________________

III. Evolução do Sector _________________________________________________________

IV. Actividades Desenvolvidas __________________________________________________

1. Fiscalidade ___________________________________________________________________

2. Enquadramento Regulatório _____________________________________________________

3. Iniciativas de Auto-Regulação ____________________________________________________

4. Divulgação e Promoção dos Sectores Representados__________________________________

5. Actividade Formativa ___________________________________________________________

6. Representação Institucional ______________________________________________________

7. Representatividade, Organização e Estrutura Interna da APFIPP _________________________

V. Perspectivas ______________________________________________________________

VI. Estatísticas do Sector _______________________________________________________

VII. Lista das Associadas ________________________________________________________

3

5

10

59

59

64

78

80

87

88

92

95

109

91

3 Relatório de Actividades 2012

INTRODUÇÃO

Apesar das dúvidas sobre a continuidade do Euro e da manutenção dos países que compõem actualmente a moeda única, o ano de 2012 fica marcado pelo compromisso assumido pelo Presidente do BCE, Mário Draghi, de tudo fazer para salvar o Euro. Com esta posição assumida pelo Banco Central Europeu, os investidores acalmaram e a confiança voltou aos mercados financeiros. Os mercados accionistas reagiram em alta, terminando o ano com um desempenho bastante positivo e, nas obrigações, sobretudo no segmento da dívida pública, a redução das yields verificada neste ano permitiu valorizações bastante acima daquelas que, historicamente, estes instrumentos financeiros costumam proporcionar. O ano fica ainda marcado nos países do Sul da Europa pela austeridade. Com a pressão dos mercados a provocar, nos últimos anos, o aumento das yields da dívida pública, vários países viram-se na necessidade de implementar fortes medidas de contenção da despesa e de aumento da receita. Estas medidas tiveram o efeito esperado no que diz respeito à redução do deficit orçamental mas, ao mesmo tempo, levaram a uma significativa redução do consumo privado e da actividade económica e, consequentemente, a um abrandamento do crescimento que provocou o aumento da taxa de desemprego para níveis cada vez mais preocupantes. Em Portugal, as medidas de austeridade implementadas pelo Governo permitiram acompanhar as metas acordadas com a Troika e passar nas várias avaliações efectuadas no âmbito do programa de ajuda celebrado em 2011. No entanto, os cortes no rendimento das famílias, por via do aumento dos impostos, e o crescimento do desemprego para níveis alarmantes têm provocado um agravamento do descontentamento popular e da contestação à política governativa. Apesar da conjuntura económica adversa, que cria óbvias dificuldades à capacidade de poupança das famílias, o mercado de Gestão de Activos e de Fundos de Pensões português beneficiou do interesse dos aforradores e da recuperação que se registou nos mercados financeiros nacionais e internacionais e, no final de 2012, o total de activos sob gestão era superior ao que se verificava no final do ano anterior. Ao nível da política regulatória europeia, o ano 2012 continuou a ser marcado por uma intensa actividade, sendo vários os projectos legislativos em discussão, com impacto nos segmentos de Gestão de Activos e de Fundos de Pensões. Destes, destacam-se os processos de revisão da DMIF – Directiva dos Mercados e Instrumentos Financeiros, da Directiva IORP (sobre Fundos de Pensões) e da Directiva UCITS (UCITS V e UCITS VI), o processo de implementação da nova Directiva de Gestores de Fundos de Investimento Alternativos (AIFMD, no acrónimo em inglês), bem como a iniciativa PRIPS - Packaged Retail Investment Products, que visa garantir um maior grau de harmonização e normalização das informações a divulgar aos pequenos investidores, quaisquer que sejam os instrumentos financeiros em causa. Em termos de política regulatória nacional, o principal destaque vai para o projecto de transposição da Directiva UCITS IV, ainda por concluir. Ao nível regulamentar, destacam-se a introdução de novas regras na comercialização de Produtos Complexos e a implementação de novos requisitos no seio dos Fundos do Mercado Monetário (processo concluído já em 2013).

I

4 Relatório de Actividades 2012

Adicionalmente, foram concluídas ou continuam em discussão várias iniciativas promovidas pelo Ministério da Agricultura, do Mar, do Ambiente e do Ordenamento do Território, no sentido de dinamizar o mercado imobiliário nacional, nomeadamente, no que se refere ao mercado de arrendamento e às intervenções de reabilitação urbana. No que respeita à actividade interna da Associação, no ano de 2012, a promoção e o estímulo da poupança privada, em particular a poupança de longo de prazo destinada à reforma, manteve-se como uma das prioridades na agenda da APFIPP, com várias iniciativas desenvolvidas ao longo do ano, destacando-se, por exemplo, a participação nas comemorações do Dia Mundial da Poupança e a promoção de um Estudo sobre a Sustentabilidade dos Sistemas de Segurança Social em Portugal. Em simultâneo, foi dada continuidade à divulgação do Indicador de Poupança, desenvolvido em colaboração com a Universidade Católica Portuguesa e à atribuição de Certificados de Responsabilidade para a Reforma a Planos de Pensões de Contribuição Definida, financiados através de Fundos de Pensões, cujas características correspondem àquelas que são consideradas as boas práticas do mercado. No seguimento da certificação como entidade formadora, acreditada pela DGERT - Direcção-Geral do Emprego e das Relações de Trabalho, a APFIPP prosseguiu a sua actividade formativa, tendo realizado, em 2012, um total cinco acções de formação, que totalizaram 38 horas e que contaram com 132 formandos. Ao nível da divulgação de elementos estatísticos destaca-se o início da divulgação do Índice de Fundos APFIPP / IPD, que visa conferir maior visibilidade internacional à Indústria nacional de Fundos de Investimento Imobiliário. Ao longo do presente Relatório é descrita, com maior detalhe, a actividade da APFIPP em

2012, assim como é analisada a evolução dos quatro sectores de actividade que representa e

os desafios que estes devem vencer.

A Direcção da APFIPP

5 Relatório de Actividades 2012

ÓRGÃOS SOCIAIS E ESTATUTÁRIOS

Órgãos Sociais

Mesa da Assembleia Geral Representante

Presidente Refundos – S. G. de Fundos de Investimento Imobiliário, S.A. Dr. Vítor Paranhos Pereira

Vogal Banif Gestão de Activos – S. G. de Fundos de Investimento Mobiliário, S.A. Dr. Luís Souto

Vogal Barclays Wealth Managers Portugal – S. G. de Fundos de Investimento

Mobiliário, S.A.

Dra. Ana Guimarães1

Direcção Representante

Presidente BPI Gestão de Activos – S. G. de Fundos de Investimento, S.A. Dr. José Veiga Sarmento

Vogal Caixagest – Técnicas de Gestão de Fundos, S.A. Dr. João Faria

Vogal ESAF – Espírito Santo Fundos de Investimento Mobiliário, S.A Dr. Fernando Coelho

Vogal F&C Portugal – Gestão de Patrimónios, S.A. Dr. João Santos

Vogal Futuro – S. G. de Fundos de Pensões, S.A. Dr. José Luís Leitão

Vogal Millennium BCP Gestão de Activos – S. G. de Fundos de Investimento, S.A. Dr. Rui Alexandre Lopes2

Vogal Santander Asset Management – S. G. de Fundos de Investimento Mobiliário,

S.A.

Dr. Joaquim Calça e Pina3

Conselho Fiscal Representante

Presidente Selecta – S. G. de Fundos de Investimento Imobiliário, S.A. Dr. José António de Mello

Vogal BBVA Gest – S. G. de Fundos de Investimento Mobiliário, S.A. Dra. Carla Soares

Vogal Silvip – S. G. de Fundos de Investimento Imobiliário, S.A. Sr. João José Reis

Vogal

Suplente Sonaegest – S. G. de Fundos de Investimento, S.A.

Dra. Maria do Rosário

Campos

1 A Dra. Ana Guimarães passou a representar a Barclays Wealth Managers Portugal – S.G.F.I.M., S.A. na Mesa da Assembleia Geral da APFIPP a partir de 10 de Janeiro de 2013, tendo antes a representação sido assegurada pela Dra. Maria João Teixeira.

2 O Dr. Rui Alexandre Lopes passou a representar a Millennium BCP Gestão de Activos – S.G.F.I., S.A. na Direcção da APFIPP a partir de 13 de Fevereiro de 2013, tendo antes a representação sido assegurada pelo Dr. Acácio Piloto.

3 O Dr. Joaquim Calça e Pina passou a representar a Santander Asset Management – S.G.F.I.M., S.A. na Direcção da APFIPP a partir de 18 de Janeiro de 2013, tendo antes a representação sido assegurada pelo Dr. José Eduardo de Bettencourt.

II

6 Relatório de Actividades 2012

Órgãos Estatutários

Comissão Consultiva dos Fundos de Investimento Mobiliário Representante

Presidente BPI Gestão de Activos – S. G. de Fundos de Investimento Mobiliário, S.A. Dr. João Pratas

Membro Banif Gestão de Activos – S. G. de Fundos de Investimento Mobiliário, S.A. Dra. Helena Lima

Membro Barclays Wealth Managers Portugal – S. G. de Fundos de Investimento

Mobiliário, S.A.

Dra. Ana Guimarães4

Membro BBVA Gest - S. G. de Fundos de Investimento Mobiliário, S.A. Dr. Mário Sena

Membro Caixagest – Técnicas de Gestão de Fundos, S.A. Dr. Fernando Maximiano

Membro Crédito Agrícola Gest – S. G. de Fundos de Investimento Mobiliário, S.A. Dr. Sérgio Contreiras

Membro Dunas Capital – Gestão de Activos, S. G. de Fundos de Investimento

Mobiliário, S.A.

Dr. Leonardo Mathias

Membro ESAF – Espírito Santo Fundos de Investimento Mobiliário, S.A. Dr. Rameschandra Kakoo

Membro Millennium BCP Gestão de Activos – S. G. de Fundos de Investimento, S.A. Dr. Pedro Casquinho

Membro Montepio Gestão de Activos – S. G. de Fundos de Investimento, S.A. Dr. Miguel Carreira Luís

Membro MNF Gestão de Activos - S. G. de Fundos de Investimento Mobiliário, S.A. Eng.º Luís de Freitas

Membro Patris Gestão de Activos - S. G. de Fundos de Investimento Mobiliário, S.A. Dr. Luís Cameira

Membro Popular Gestão de Activos - S. G. de Fundos de Investimento, S.A. Dr. José Belmar da Costa

Membro Santander Asset Management - S. G. de Fundos de Investimento Mobiliário,

S.A. Dra. Sandra Baltazar

4 A Dra. Ana Guimarães passou a representar a Barclays Wealth Managers Portugal – S.G.F.I.M., S.A. na Comissão Consultiva dos

F.I.M. da APFIPP a partir de 18 de Fevereiro de 2013, tendo antes a representação sido assegurada pela Dra. Eliane Amaral.

7 Relatório de Actividades 2012

Comissão Consultiva dos Fundos de Investimento Imobiliário Representante

Presidente ESAF – Espírito Santo Fundos de Investimento Imobiliário, S.A. Dr. José Manuel Salgado

Membro Banif Gestão de Activos – S. G. de Fundos de Investimento Mobiliário, S.A. Dr. Alexandre dos Santos5

Membro BPI Gestão de Activos - S. G. de Fundos de Investimento Mobiliário, S.A. Dr. Manuel Puerta da Costa

Membro BPN Imofundos – S. G. de Fundos de Investimento Imobiliário, S.A. Dr. Luís Miguel Faria

Membro Finivalor - S. G. de Fundos de Investimento, S.A. Dr. Vítor Menezes

Membro Fundger – S. G. de Fundos de Investimento Imobiliário, S.A. Dr. João Faria6

Membro Fundiestamo – S. G. de Fundos de Investimento Imobiliário, S.A. Dr. António Morgado7

Membro Interfundos - Gestão de Fundos de Investimento Imobiliário, S.A. Dr. José Maria da Cunha

Membro Millennium BCP Gestão de Activos – S. G. de Fundos de Investimento, S.A. Eng.º António Pena do

Amaral

Membro MNF Gestão de Activos - S. G. de Fundos de Investimento Mobiliário, S.A. Dr. António Aranha

Membro Popular Gestão de Activos - S. G. de Fundos de Investimento, S.A. Dr. José Belmar da Costa

Membro Refundos - S. G. de Fundos de Investimento Imobiliário, S.A. Dr. Vítor Paranhos Pereira

Membro Santander Asset Management, S. G. de Fundos de Investimento Mobiliário,

S.A.

Dr. Bruno Pinheiro

Membro Selecta - S. G. de Fundos de Investimento Imobiliário, S.A. Dr. José António de Mello

Membro Silvip – S. G. de Fundos de Investimento Imobiliário, S.A. Dr. Pedro Sáragga Leal

Membro Sonaegest - S. G. de Fundos de Investimento Imobiliário, S.A. Dra. Maria do Rosário

Campos

Membro Square Asset Management - S. G. de Fundos de Investimento Imobiliário,

S.A.

Dr. Mário Tomé

Membro TDF - Sociedade Gestora de Fundos de Investimento Imobiliário, S.A. Eng.º David Pereira Cardoso8

5 O Dr. Alexandre dos Santos passou a representar a Banif Gestão de Activos – S.G.F.I.M., S.A. na Comissão Consultiva dos F.I.I. da

APFIPP a partir de 7 de Maio de 2012, tendo antes a representação sido assegurada pelo Dr. Luís Carita.

6 O Dr. João Faria passou a representar a Fundger – S.G.F.I.I., S.A. na Comissão Consultiva dos F.I.I. da APFIPP a partir de 1 de

Fevereiro de 2013, tendo antes a representação sido assegurada pelo Eng.º Jorge Madeira.

7 O Dr. António Morgado passou a representar a Fundiestamo – S.G.F.I.I., S.A. na Comissão Consultiva dos F.I.I. da APFIPP a partir

de 7 de Janeiro de 2013, tendo antes a representação sido assegurada pelo Eng.º Filipe Amado.

8 O Eng.º David Pereira Cardoso passou a representar a TDF – S.G.F.I.I., S.A. na Comissão Consultiva dos F.I.I. da APFIPP a partir de

20 de Março de 2012, tendo antes a representação sido assegurada pelo Arq.º Manuel Vieira Pereira.

8 Relatório de Actividades 2012

Comissão Consultiva das Gestoras de Patrimónios Representante

Presidente Orey Financial – Instituição Financeira de Crédito, S.A. Dr. Rogério Celeiro

Membro BMF – Sociedade Gestora de Patrimónios. S.A. Dr. António Bustorff

Membro BPI Gestão de Activos – S. G. de Fundos de Investimento Mobiliário, S.A. Dr. José Veiga Sarmento

Membro Caixagest – Técnicas de Gestão de Fundos, S.A. Dr. Luís Martins

Membro Crédito Agrícola Gest – S. G. de Fundos de Investimento Mobiliários, S.A. Dr. Sérgio Contreiras

Membro Dunas Capital – Gestão de Activos – S. G. de Fundos de Investimento

Mobiliário, S.A.

Dr. Nuno Miguel Pinto

Membro ESAF – Espírito Santo Gestão Patrimónios, S.A. Dr. Rameschandra Kakoo

Membro F&C Portugal – Gestão de Patrimónios, S.A. Dr. Paulo Figueiredo

Membro Grow Investimentos – Gestão de Patrimónios, S.A. Dra. Ana Ferreira dos Santos

Membro Montepio Gestão de Activos – S. G. de Fundos de Investimento, S.A. Dr. Miguel Carreira Luís

Membro MNF Gestão de Activos - S. G. de Fundos de Investimento Mobiliário, S.A.. Dr. João Lino de Castro

Membro Patris Gestão de Activos - S. G. de Fundos de Investimento Mobiliário, S.A. Dr. Luís Cameira

Membro Santander Asset Management - S. G. de Fundos de Investimento Mobiliário,

S.A.

Dr. Nuno Miguel Henriques

9 Relatório de Actividades 2012

Comissão Consultiva dos Fundos de Pensões Representante

Presidente PensõesGere – S. G. de Fundos de Pensões, S.A. Dr. Valdemar Duarte

Membro Banif Açor Pensões - S. G. de Fundos de Pensões, S.A. Dr. Armando Bandeira

Membro BBVA Fundos - S. G. de Fundos de Pensões, S.A. Dra. Adelaide Cavaleiro

Membro BPI Vida e Pensões – Companhia de Seguros, S.A. Dra. Isabel Semião

Membro CGD Pensões - S. G. de Fundos de Pensões, S.A. Dra. Marta Magalhães

Membro ESAF – Espírito Santo Fundos de Pensões, S.A. Dra. Elisabete Azevedo

Membro Futuro – S. G. de Fundos de Pensões, S.A. Dra. Alice Pinto

Membro Previsão – S. G. de Fundos de Pensões, S.A. Dr. Vítor Sequeira

Membro Santander Pensões – S. G. de Fundos de Pensões, S.A. Dra. Natália Ribeiro

Membro SGF – S. G. de Fundos de Pensões, S.A. Dr. José Manuel Pinhão Rodrigues

Membro Sociedade Gestora dos Fundos de Pensões do Banco de Portugal, S.A. Dr. Joaquim Martinez da Silva9

Conselho Consultivo

Membros da Direcção

Presidente da Comissão Consultiva dos Fundos de Investimento Mobiliário

Presidente da Comissão Consultiva dos Fundos de Investimento Imobiliário

Presidente da Comissão Consultiva das Gestoras de Patrimónios

Presidente da Comissão Consultiva dos Fundos de Pensões

9 O Dr. Joaquim Martinez da Silva passou a representar a Sociedade Gestora dos Fundos de Pensões do Banco de Portugal, S.A.

na Comissão Consultiva dos F.P. da APFIPP a partir de 11 de Julho de 2012, tendo antes a representação sido assegurada pela Dra.

Helena Adegas.

10 Relatório de Actividades 2012

EVOLUÇÃO DO SECTOR

O ano 2012 foi um ano em que se registou uma grande indefinição e incerteza, tanto a nível

económico como a nível político.

Até Junho, a maior questão que preocupava os mercados financeiros estava relacionada com

a continuidade do Euro e a saída ou não de algum dos países da moeda única.

A incerteza quanto ao desfecho das eleições gregas e à eventual necessidade de resgate por

parte de outros países europeus, como Espanha e Itália constituiu o principal foco de atenção,

dos agentes económicos e opinion-makers.

Com os gregos a darem a vitória eleitoral ao Partido Nova-Democracia, e a promessa do

recém-empossado Presidente do BCE, Mário Draghi, de tudo fazer para garantir a

continuidade do Euro, as dúvidas dissiparam-se e a confiança regressou aos mercados

financeiros.

Em paralelo, as principais economias mundiais mostravam evidências de um desempenho

superior ao antecipado.

Esse desempenho, no entanto, acabou por não se concretizar, na sequência do abrandamento

económico registado nos dois últimos trimestres do ano.

Em Portugal, o Governo foi conseguindo passar com sucesso as várias avaliações efectuadas

pela Troika no âmbito do programa de ajuda celebrado em 2011, mas o aumento das medidas

de austeridades impostas aos portugueses, a recessão económica e o crescimento galopante

do desemprego levaram ao crescimento do descontentamento popular e da contestação à

política governativa.

O abrandamento económico nos países da Zona Euro e a consequente redução de receitas

fiscais levaram vários países europeus a anunciar medidas de austeridade para diminuir os

deficits orçamentais, com o objectivo de cumprir os limites fixados no Tratado Europeu, por

um lado e, por outro, mitigar os receios dos mercados financeiros e manter as yields da dívida

soberana em níveis comportáveis.

Estas medidas permitiram, assim, que quase todos os países registassem uma redução nos

seus deficits públicos. No entanto, são vários os que ainda não cumprem a meta de 3%

prevista nas regras europeias. Para além dos países intervencionados (Grécia, Irlanda e

III

11 Relatório de Actividades 2012

Portugal), destacam-se a Espanha, com um défice orçamental de 8%, em 2012, o Reino Unido

(5,4%) e a França (4,5%).

Evolução dos Deficits Orçamentais na Europa (% PIB)

A consequência imediata das medidas de austeridade adoptadas, para além da redução dos

desequilíbrios orçamentais foi a retracção do consumo e, por essa via, o abrandamento

económico.

Vários países entraram em recessão, sendo Portugal um dos mais afectados, com o PIB a

recuar 3,2%, em 2012. Pior, só a Grécia, cujo PIB caiu 6,4%.

Também Espanha e Itália, duas das maiores economias europeias, viram o produto interno

contrair-se, em 1,4% e 2,2%, respectivamente.

Pela positiva destacam-se, para além dos EUA e do Japão, que cresceram, respectivamente,

2,2% e 1,9%, as economias dos países da Europa de Leste, como a Letónia (5,3%), a Lituânia

(3,6%) e a Estónia (3,2%). De realçar, igualmente, o desempenho da Irlanda, outro dos países

que se encontra a cumprir um programa de ajustamento no seguimento do auxílio financeiro

concedido pela Troika, que registou uma subida de 0,7%.

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

2010

2011

2012*

* - Previsão da Comissão Europeia no Outono de 2012 Fonte: Comissão Europeia – European Economy (Autumn 2012)

12 Relatório de Actividades 2012

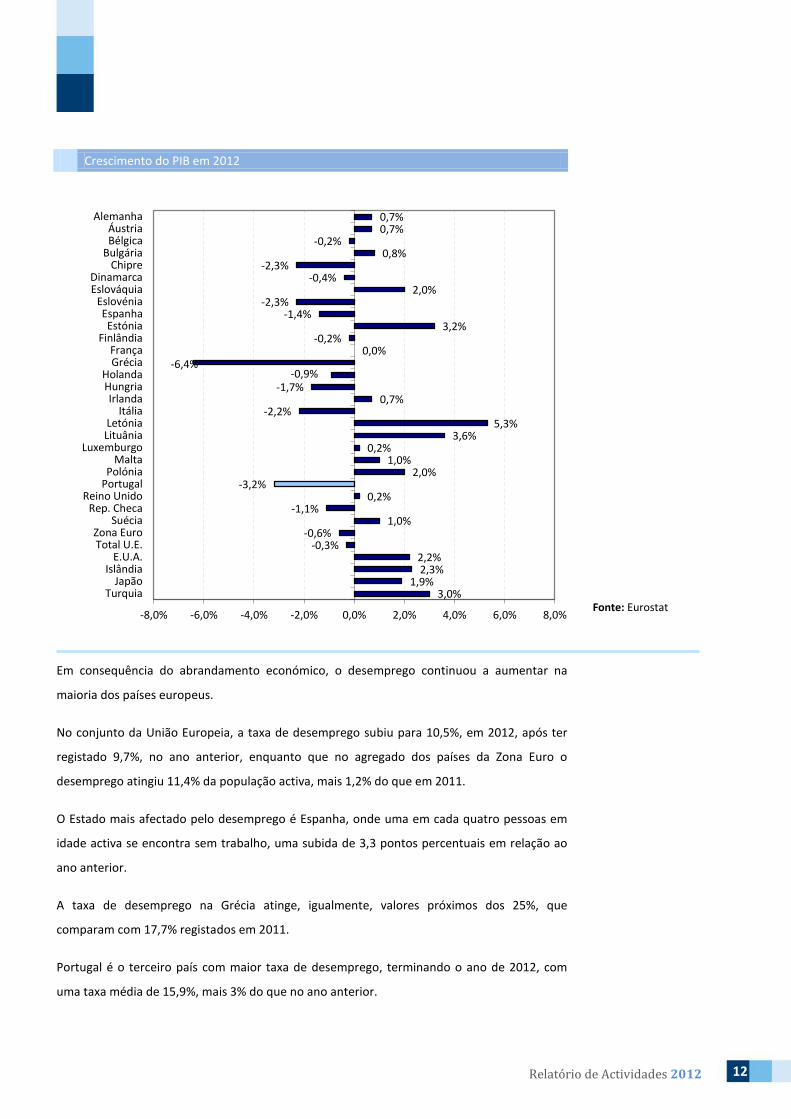

Crescimento do PIB em 2012

Em consequência do abrandamento económico, o desemprego continuou a aumentar na

maioria dos países europeus.

No conjunto da União Europeia, a taxa de desemprego subiu para 10,5%, em 2012, após ter

registado 9,7%, no ano anterior, enquanto que no agregado dos países da Zona Euro o

desemprego atingiu 11,4% da população activa, mais 1,2% do que em 2011.

O Estado mais afectado pelo desemprego é Espanha, onde uma em cada quatro pessoas em

idade activa se encontra sem trabalho, uma subida de 3,3 pontos percentuais em relação ao

ano anterior.

A taxa de desemprego na Grécia atinge, igualmente, valores próximos dos 25%, que

comparam com 17,7% registados em 2011.

Portugal é o terceiro país com maior taxa de desemprego, terminando o ano de 2012, com

uma taxa média de 15,9%, mais 3% do que no ano anterior.

3,0%1,9%

2,3%2,2%

-0,3%-0,6%

1,0%-1,1%

0,2%-3,2%

2,0%1,0%

0,2%3,6%

5,3%-2,2%

0,7%-1,7%

-0,9%-6,4%

0,0%-0,2%

3,2%-1,4%

-2,3%2,0%

-0,4%-2,3%

0,8%-0,2%

0,7%0,7%

-8,0% -6,0% -4,0% -2,0% 0,0% 2,0% 4,0% 6,0% 8,0%

TurquiaJapão

IslândiaE.U.A.

Total U.E.Zona Euro

SuéciaRep. Checa

Reino UnidoPortugalPolónia

MaltaLuxemburgo

LituâniaLetónia

ItáliaIrlanda

HungriaHolanda

GréciaFrança

FinlândiaEstónia

EspanhaEslovénia

EslováquiaDinamarca

ChipreBulgáriaBélgicaÁustria

Alemanha

Fonte: Eurostat

13 Relatório de Actividades 2012

Taxa de Desemprego em 2012

Apesar desta conjuntura económica aparentemente negativa, as medidas adoptadas e/ou

anunciadas para resolver a crise da dívida soberana dos países da Zona Euro, foram bem

recebidas pelos mercados financeiros, tendo-se registado uma performance bastante positiva,

não só nos mercados de dívida, como igualmente nos mercados accionista, que foi

particularmente evidente na segunda metade do ano.

O mercado de Gestão de Activos e de Fundos de Pensões português beneficiou desta

recuperação dos mercados financeiros internacionais e, no final de 2012, o total de activos

sob gestão ascendia a 96 053,2 milhões de euros10, mais 5,9% do que no final do ano anterior.

Todas as áreas de actividade representadas pela APFIPP inverteram a tendência regressiva e

apresentaram, no ano passado, uma subida dos respectivos montantes sob gestão.

10 Este valor não foi expurgado da eventual dupla contagem dos mesmos valores, por exemplo, da gestão de Fundos de Pensões

ou Fundos de Investimento efectuada pela Gestão de Patrimónios, ou ainda da presença de Unidades de Participação de Fundos

de Investimento em carteiras de outros Fundos de Investimento, de Fundos de Pensões ou de Patrimónios.

4,3%8,1%

10,5%11,4%

8,0%7,0%

15,9%10,1%

6,5%5,0%

13,3%14,8%

10,9%5,3%

24,3%10,2%

7,7%10,2%

25,0%9,0%

14,0%7,5%

12,1%12,2%

7,3%4,3%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0%

JapãoE.U.A.

Total U.E.Zona Euro

SuéciaRep. Checa

PortugalPolónia

MaltaLuxemburgo

LituâniaIrlanda

HungriaHolanda

GréciaFrança

FinlândiaEstónia

EspanhaEslovénia

EslováquiaDinamarca

ChipreBulgáriaBélgicaÁustria

Fonte: Eurostat

14 Relatório de Actividades 2012

O mercado nacional de Gestão de Activos e de Fundos de Pensões (Milhões €)

Os Fundos de Investimento Mobiliário (F.I.M.) foram os que registaram o maior crescimento

(13,5%), em resultado da recuperação da confiança dos investidores, como se demonstra pelo

significativo fluxo de entradas, traduzido pelo saldo anual de subscrições menos resgates (660

milhões de euros). Os F.I.M. terminaram o ano com um total de 12 295,4 milhões de euros sob

gestão, conseguindo, com este aumento, recuperar o terceiro lugar no ranking do mercado

nacional de Gestão de Activos e de Fundos de Pensões, que haviam perdido no ano anterior.

A Gestão de Patrimónios continua a ser o maior dos segmentos de Gestão de Activos e de

Fundos de Pensões, representando 60,2% do mercado nacional, com o valor total das

carteiras de gestão discricionária a ascender a 57 841,4 milhões de euros, o que significa uma

subida de 4,5% em comparação com o final de 2011.

Depois de, em 2011, os Fundos de Pensões terem registado uma quebra excepcional dos

montantes geridos, em resultado da transferência de uma parte dos Fundos de Pensões dos

Bancos para a Segurança Social (cerca de 6 mil milhões de euros), no ano que terminou,

verificou-se uma ligeira recuperação, embora os valores sob gestão permaneçam

significativamente abaixo daqueles observados, por exemplo, no final de 2010.

Em 31 de Dezembro de 2012, os activos geridos por Fundos de Pensões totalizavam 14 471,0

milhões de euros, mais 9,3% do que no período homólogo. Esta evolução é resultado quer da

valorização dos activos em carteira, quer das contribuições recebidas dos Participantes e

Associados, que ascenderam a 860 milhões de euros.

No final de 2012, o valor dos Fundos de Investimento Imobiliário ascendeu a 11 445,4 milhões

de euros, o que traduz um aumento de apenas 1,9% em relação ao ano anterior. São o

0,0

20 000,0

40 000,0

60 000,0

80 000,0

Total F.I.M. Total F.I.I. Total F.Pensões Total GestãoPatrimónios

Dez-2011

Dez-2012

Fonte: APFIPP, ISP e

CMVM

15 Relatório de Actividades 2012

segmento mais pequeno do mercado nacional de Gestão de Activos e de Fundos de Pensões,

com uma quota de 11,9%.

Fundos de Investimento Mobiliário (F.I.M.)

A. Mercado Mundial

Em 2012, os mercados mundiais de Fundos de Investimento Mobiliário (F.I.M.) inverteram a

tendência de descida que se tinha observado no ano anterior. A generalidade dos mercados

registou crescimentos acima de 10%, destacando-se, no entanto, os mercados sul africano e

brasileiro que cresceram, respectivamente, 21,6% e 16,8%, quando medidos nas respectivas

moedas. O mercado europeu cresceu 12,6%, o dos Estados Unidos da América, 12,2%, o

australiano 12,1% e o japonês aumentou 11,8%.

Os mercados mundiais de F.I.M. em 2012

Estes 6 mercados representavam, em conjunto, 93% do mercado mundial de F.I.M.11 e

totalizavam 18 931,8 mil milhões de euros de activos sob gestão.

11 De acordo com os dados divulgados pelo ICI – Investment Company Institute, relativos a 30 de Setembro de 2012.

12,2% 12,6% 12,1%

16,8%

11,8%

21,6%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

0

2 000

4 000

6 000

8 000

10 000

12 000

E.U.A. Europa* Austrália Brasil Japão África do Sul

Montantes 2011 (Mil Milhões €) Montantes 2012 (Mil Milhões €) Crescimento 2012 (%)

* - Apenas foram

considerados os Fundos

harmonizados (UCITS)

Fonte: EUA - ICI, Europa -

EFAMA, Austrália – ABS,

Brasil - ANBIMA, Japão -

JITA e África do Sul - ASISA

Nota: O crescimento

indicado é medido tendo

em conta a evolução dos

activos sob gestão na

moeda oficial do país em

causa (no caso da Europa,

considerou-se o Euro)

16 Relatório de Actividades 2012

Os Estados Unidos da América continuam a ser o maior produtor de F.I.M., com 9 887,2 mil

milhões de euros, o que representa quase 50% do total dos F.I.M. mundiais.

A Europa12 é o segundo bloco económico, em termos de gestão de F.I.M., sendo responsável

por cerca de 6 295,3 mil milhões de euros de montantes geridos, o que equivale a cerca de

30% do mercado mundial.

B. Mercado Europeu

Dentro da Europa, o principal domicílio de F.I.M. continua a ser o Luxemburgo. No final de

2012, os F.I.M. luxemburgueses eram responsáveis por um total de 2 002,4 mil milhões de

euros, o que representa 31,8% do mercado europeu.

França ocupa o segundo lugar, com os F.I.M. a gerirem 1 116,5 mil milhões de euros, no final

de 2012, ou seja, 17,7% dos F.I.M. europeus.

Os F.I.M.* na Europa em 2012

O terceiro lugar deste ranking pertence à Irlanda, com 967,6 mil milhões de euros de activos

sob gestão, que se traduz numa quota de 15,4%.

12 Fonte: EFAMA – European Fund and Asset Management Association. São apenas considerados Fundos UCITS, no sentido de

F.I.M. Abertos que investem em Valores Mobiliários.

-30%

-15%

0%

15%

30%

45%

60%

75%

-1 000

-500

0

500

1 000

1 500

2 000

2 500

Montantes 2012(Mil Milhões Euro)

Crescimento 2012(%)* - Inclui Fundos

Harmonizados e Fundos

não harmonizados

Fonte: EFAMA

17 Relatório de Actividades 2012

Considerando também os F.I.M. não harmonizados, o volume de activos sob gestão ascendeu

a 8 673,1 mil milhões de euros, em 2012, o que significa um crescimento de 13,2% em relação

ao ano anterior.

O Luxemburgo e a França são, igualmente, os países que lideram em termos de activos sob

gestão, com 27,5% e 16,8%, respectivamente. O Top-5 é composto, ainda, pela Irlanda

(14,1%), Alemanha (13,9%) e Reino Unido (11,0%). Em conjunto, os F.I.M. destes cinco países

gerem 7 219,8 mil milhões de euros, o que representa 83,2% de todo o mercado europeu.

Dos 26 países considerados na análise, apenas 3 (Espanha, Itália e Liechtenstein) registaram

um decréscimo nos montantes geridos pelos respectivos F.I.M.: os F.I.M. espanhóis caíram

3,8%, os italianos 3,0%, enquanto que, no Liechtenstein, a redução observada foi de 7,6%.

Pela positiva, com um crescimento acima de 20%, em 2012, destacaram-se a Polónia (41,9%),

a Hungria (33,7%), a Noruega (21,0%) e o Reino Unido (20,8%).

Deve-se realçar, contudo, que parte desta performance se deve à valorização cambial. De

facto, o Zloti polaco apreciou-se, em 2012, 9,4% em relação ao Euro. O Forint Húngaro subiu

7,6%, a Coroa Norueguesa 5,5% e a Libra Esterlina valorizou-se 2,4%. Descontando o efeito

cambial, o mercado de F.I.M. da Polónia aumentou 29,7%, o da Hungria 24,2%, o da Noruega

14,7% e o do Reino Unido 18,0%.

Analisando a evolução do mercado dos maiores países, no que respeita a domiciliação de

F.I.M., no Luxemburgo verificou-se um crescimento de 13,8%, em França um aumento de

8,4%, na Irlanda a subida foi de 16,3%, enquanto que na Alemanha se observou um

crescimento de 14,8%.

O mercado português registou, igualmente, uma evolução positiva em 2012, terminando o

ano com 12,3 mil milhões de euros, o que representa uma subida de 13,5% em relação ao ano

anterior e uma quota de 0,1% do mercado europeu, ocupando, assim, a 18ª posição em

termos de activos sob gestão.

Como referido anteriormente, esta evolução positiva deveu-se, por um lado a uma melhoria

dos mercados financeiros, que permitiu a valorização dos activos detidos pelos F.I.M.

europeus e, por outro, a um aumento da procura destes produtos por parte dos investidores.

Considerando apenas os Fundos Harmonizados, o saldo anual de subscrições menos resgates

foi positivo em mais de 200 mil milhões de euros.

18 Relatório de Actividades 2012

Subscrições Líquidas de F.I.M.* na Europa em 2012 (milhões Euro)

O Luxemburgo e a Irlanda, que constituem os principais centros financeiros europeus no que

diz respeito a domiciliação de F.I.M. com o objectivo de serem, posteriormente, vendidos a

investidores noutros países, incluindo fora da Europa, foram os que mais beneficiaram deste

fluxo de novos investimentos, sendo responsáveis pela quase totalidade do saldo líquido

observado em 2012. Em conjunto, os F.I.M. destes dois países receberam 187,5 mil milhões de

euros de subscrições líquidas.

De destacar, igualmente, a procura por F.I.M. no Reino Unido (25,0 mil milhões de euros) e na

Suíça (12,2 mil milhões de Euros).

Em Portugal, o saldo de subscrições líquidas em F.I.M. harmonizados, foi negativo em cerca de

500 milhões de euros, reflexo de uma maior preferência dos investidores nacionais por

Fundos Especiais de Investimento (F.I.M. não harmonizados), tendência que se vem

consolidando nos últimos anos.

A nível europeu, os Fundos de Obrigações foram os que mais beneficiaram do aumento da

procura dos investidores. A normalização dos mercados de dívida, quer no segmento de dívida

privada quer no de dívida pública, permitiram valorizações acima da média que estes Fundos

tradicionalmente apresentam, o que justificou um aumento da procura. Em 2012, este tipo de

F.I.M. recebeu mais de 202 mil milhões de euros em novas subscrições.

-30 000

0

30 000

60 000

90 000

120 000

* - Não inclui Fundos

não harmonizados

Fonte: EFAMA

19 Relatório de Actividades 2012

Subscrições Líquidas dos F.I.M. Europeus* em 2011 (Mil Milhões €)

Todas as restantes categorias registaram, igualmente, subscrições líquidas positivas, no ano

transacto. A excepção observou-se nos Fundos do Mercado Monetário, categoria que serviu

de refúgio aos investidores durante os períodos de maior volatilidade que se viveram desde

2007. A aparente normalização dos mercados financeiros e as baixas rendibilidades

proporcionadas por estes instrumentos levou os participantes a preferirem Fundos com um

perfil de risco mais agressivo, capazes de proporcionar maiores rendimentos.

C. Mercado Nacional 13

O mercado português de F.I.M. registou, em 2012, uma recuperação em relação à diminuição

de activos sob gestão que se vem verificando nos últimos anos. No final de 2012, os F.I.M.

portugueses geriam 12 274,5 milhões de euros, o que representa um crescimento de 13,5%

em relação ao ano anterior.

Esta evolução positiva acontece numa conjuntura que não favorece a poupança por parte dos

agentes económicos nacionais.

De facto, as medidas de austeridade que têm sido implementadas pelo Governo no

seguimento do Memorando de Entendimento assinado com a Troika, têm-se concretizado no

aumento de impostos e na diminuição das remunerações e prestações sociais pagas pelo

13 Na análise do mercado português de F.I.M. não foram considerados os F.I.M. geridos por uma Sociedade Gestora. Em 31 de

Dezembro, a amostra considerada na presente análise representava 99,83% do total de activos geridos por F.I.M. portugueses.

2,3

202,4

26,5

-37,8

0,2 7,0

-50,0

0,0

50,0

100,0

150,0

200,0

250,0

F. Acções F. Obrigações F. Mistos F. Tesouraria F. Fundos Outros

* - Não inclui Fundos

não harmonizados

Fonte: EFAMA

20 Relatório de Actividades 2012

Estado, o que provoca a redução do rendimento disponível das famílias, prejudicando a sua

capacidade de poupar.

Adicionalmente, também o aumento das taxas de tributação dos rendimentos relacionados

com aplicações de poupança (rendimentos de capitais) constitui um desincentivo ao aforro.

No entanto, as perspectivas negativas em relação à evolução da economia e, sobretudo, no

que diz respeito ao aumento do desemprego, tem levado a uma redução do consumo e

consequente aumento da poupança por motivo de precaução.

O Indicador de Poupança APFIPP / Universidade Católica tem vindo a evidenciar o aumento da

Poupança das famílias em percentagem do PIB, valor comprovado pelos dados da Poupança

divulgados pelo INE que evidenciam uma taxa de poupança de 11,2%, no 3º trimestre de

2012, valor que compara com 9,2% que se registava no final de 2011.

O mercado nacional de F.I.M. em 2012

Para além do aumento da taxa de poupança das famílias, outros factores contribuíram para o

aumento dos activos geridos por F.I.M. portugueses:

Boa performance dos mercados e activos financeiros em que os F.I.M. investem que

proporcionou o aumento de valor dos activos detidos e, por essa via, reforçou a

atractividade destes instrumentos de aforro;

Imposição, pelo Banco de Portugal, de limites à remuneração dos depósitos a prazo, o

que diminuiu a capacidade competitiva destes produtos financeiros que têm sido um

dos principais concorrentes dos F.I.M. na captação da poupança;

10 81711 291 11 074 11 494

12 274

292294 292

285

268

5 000

6 000

7 000

8 000

9 000

10 000

11 000

12 000

13 000

Dez-2011 Mar-2012 Jun-2012 Set-2012 Dez-2012

Total F.I.M. (Milhões €)

Nº de Fundos

Fonte: APFIPP

21 Relatório de Actividades 2012

Necessidade de maior diversificação das aplicações de poupança com o objectivo de

dispersar o risco e retirar maior benefício das oportunidades disponíveis nos mercados

de capitais.

A conjugação destas circunstâncias permitiu o crescimento dos F.I.M. de modo quase

contínuo ao longo do ano, apenas com um ligeiro retrocesso no final do segundo trimestre.

Tal como já referido, parte do crescimento ficou a dever-se ao investimento dos aforradores.

Ao longo de 2012, o saldo de subscrições menos resgates totalizou 659,9 milhões de euros, ou

seja, cerca de 45% do aumento dos montantes sob gestão nesse ano.

A Evolução dos F.I.M. em 2012 (Milhões Euro)

Apenas no segundo trimestre as subscrições líquidas foram negativas, com um saldo de -50,3

milhões de euros. Os restantes trimestres foram positivos, destacando-se as entradas líquidas

no último trimestre, que totalizaram 576,5 milhões de euros.

Semelhante comportamento se verificou na capitalização dos activos, com as incertezas que

reinavam nos mercados financeiros, sobretudo relacionadas com a continuidade do Euro e/ou

a eventual saída de algum país da Zona Euro, a prejudicarem a performance do segundo

trimestre e a determinarem a depreciação dos activos detidos pelos F.I.M.. Nos restantes

trimestres, verificou-se a valorização da carteira dos Fundos, sendo de destacar o

desempenho no primeiro trimestre, com um valor de 457,1 milhões de euros, o que

representa, quase um terço do crescimento anual.

Apesar do aumento dos volumes sob gestão, a consolidação e restruturação da oferta por

parte das Sociedades Gestoras reflectiu-se numa acentuada diminuição do número de Fundos

em actividade. No final de 2012, existiam 268 Fundos, menos 24 do que no ano anterior.

-400,0

0,0

400,0

800,0

1 200,0

1 600,0

1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre Total

Subscrições líquidas Capitalização Activos Crescimento total

Fonte: APFIPP

22 Relatório de Actividades 2012

Esta evolução é resultado do desaparecimento de 35 Fundos e do lançamento de apenas 11

novos Fundos.

O número de Sociedades Gestoras a desenvolver a actividade de gestão de F.I.M. permaneceu

inalterado, mantendo-se as 17 entidades que existiam no final de 2011.

Dos novos Fundos lançados, 8 são Fundos Especiais de Investimento (FEI)14 e 3 são Fundos

com Protecção de Capital.

No final de 2012, estes Fundos geriam um total de 234,6 milhões de euros, o que representa

cerca de 16% do crescimento anual observado no mercado nacional de F.I.M..

Dos 35 Fundos que cessaram a actividade, 11 deveram-se a processos de fusão enquanto que

outros 11 foram liquidados por ter terminado o prazo pelo qual haviam sido inicialmente

constituídos.

Em termos de categorias, extinguiram-se 12 FEI, 8 Fundos com Protecção de Capital, 7 Fundos

de Acções, 4 Fundos de Obrigações, 2 Fundos Mistos, 1 Fundo PPR e 1 “Outro Fundo”. No final

de 2012, estes Fundos geriam 456,1 milhões de euros, cerca de 4,2% do total de activos então

geridos pelos F.I.M..

No que respeita à composição do mercado, os FEI reforçaram o primeiro lugar, representando

40,0% do mercado nacional de F.I.M.. Em segundo lugar estão os Fundos com Protecção de

Capital, com uma quota de 11,2% e, em terceiro, encontram-se Fundos de Obrigações, com

uma quota de 11,1%.

Duas categorias foram as principais responsáveis pelo crescimento dos montantes sob gestão:

os Fundos de Tesouraria15, que registaram um aumento de 53,3%, e os FEI, que subiram

46,0%. Para além destas categorias, apenas a dos Fundos de Obrigações registou, também,

uma evolução positiva (mais 1,1% do que no ano anterior. Todas as restantes categorias

tiveram um desempenho negativo, destacando-se, neste quadro, os Fundos Mistos16, que

registaram um decréscimo de 19,2%.

14 Inclui apenas os Fundos Especiais de Investimento que não têm uma política de investimentos desenhada de forma a procurar

garantir, no final de um prazo pré-estabelecido, o capital inicialmente investido e/ou uma rendibilidade mínima.

15 Inclui Fundos do Mercado Monetário.

16 Inclui Fundos Flexíveis

23 Relatório de Actividades 2012

O mercado nacional de F.I.M. - Dezembro 2011

O mercado nacional de F.I.M. - Dezembro 2012

a) Fundos de Acções

Apesar de alguma volatilidade associada a incerteza quanto à evolução da economia mundial

e dos seus principais blocos, a maioria dos mercados accionistas mais relevantes a nível

mundial tiveram, em 2012, um desempenho positivo.

O aumento da confiança dos investidores e a crença de que o pior da crise já terá passado

contribuíram para o seu regresso aos mercados accionistas, possibilitando que a maioria

registasse uma performance positiva, muitos deles acima de 10%.

F.E.I.31,1%

F. c/ Protecção Capital13,4%

F. Obrigações12,5%

F. Mistos***12,4%

F. PPR9,6%

F.Acções**9,5%

F. Tesouraria*7,6%

F. Fundos3,0% Outros Fundos

1,0%

F.E.I.40,0%

F. c/ Protecção Capital11,2%

F. Obrigações11,1%

F. Tesouraria*10,3%

F. Mistos***8,8%

F.Acções**7,9%

F. PPR7,9% F. Fundos

2,5%Outros Fundos

0,3%

* - Inclui, também, os

Fundos do Mercado

Monetário.

** - Inclui, também, os

Fundos PPA e Fundos

Índice.

*** - Inclui, também, os

Fundos Flexíveis.

Fonte: APFIPP

24 Relatório de Actividades 2012

O destaque vai, naturalmente, para o mercado alemão. A maior economia da Zona Euro deu

sinais de forte vitalidade que se repercutiram na procura e na evolução do preço das acções

de empresas alemãs. O índice Dax, que reflecte a performance do mercado accionista

germânico, foi dos que teve melhor desempenho, em 2012, registando uma subida de 29,1%.

O principal índice accionista japonês teve, igualmente, uma subida significativa, se medida em

Ienes (22,9%). No entanto, a depreciação da divisa japonesa face ao Euro fez com que o

desempenho para investidores europeus fosse de apenas 8,4%.

Do conjunto de mercados accionistas sob análise, o português foi um dos que teve pior

desempenho, com o PSI-20 a subir apenas 2,9%, ficando somente à frente do mercado

espanhol, o único com performance negativa (-4,7%).

Performance dos mercados accionistas em 2012

Apesar do bom desempenho dos mercados accionistas mundiais, a incerteza que pairou nos

mercados ao longo do ano, associada à aversão ao risco por parte dos aforradores

portugueses, que continua em valores historicamente elevados, condicionou a evolução dos

activos geridos por Fundos de Acções.

No final de 2012, o montante total gerido por estes Fundos ascendia a 965,1 milhões de Euros,

menos 5,7% do que no final do ano anterior.

Esta evolução foi o resultado exclusivo do desinvestimento por parte dos aforradores,

consequência da elevada aversão ao risco acima referida. De facto, ao longo do ano, o saldo

de subscrições líquidas dos Fundos de Acções foi negativo em 175,3 milhões de euros. A

apreciação dos activos detidos permitiu mitigar o impacto nos activos sob gestão. Estima-se

2,9%

-4,7%

7,8%

15,2%

29,1%

5,8%

22,9%13,4% 15,9%

7,3%8,3% 8,4%

11,2%13,7%

5,2%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

Em Moeda Local

Em Euro

Fonte: Bloomberg

25 Relatório de Actividades 2012

que a valorização dos activos em carteira tenha ascendido a 117,4 milhões de euros, o que

significa uma performance média de 11,5%.

No final de 2012, havia 58 Fundos de Acções em actividade, menos 7 do que no ano anterior.

Esta diminuição deveu-se, exclusivamente, à liquidação de Fundos que foram incorporados

noutros no âmbito de processos de fusão.

Os efeitos da elevada aversão ao risco por parte dos aforradores portugueses fizeram-se

sentir em todas as subcategorias de Fundos de Acções, que registaram, em 2012, subscrições

líquidas negativas.

Aliás, e como já dito anteriormente, foi este o único motivo da redução dos montantes

geridos, na medida em que a generalidade dos Fundos de Acções registou uma performance

positiva, pelo que o efeito de capitalização dos activos em carteira foi, igualmente, positivo.

O Segmento dos Fundos de Acções em 2012 (Milhões Euro)

A subcategoria com maior volume de activos sob gestão é a dos “Fundos de Acções da União

Europeia, Suíça e Noruega”, com 298,8 milhões de euros (31,0%). Os montantes geridos pelos

Fundos desta subcategoria aumentaram 2,8%, o que se deveu, exclusivamente, à

incorporação, por fusão, de 4 Fundos de Acções Sectoriais, e que resultaram num fluxo de

entrada de 13,4 milhões de euros, sem os quais se teria registado um decréscimo de cerca de

1,8%.

Apesar das entradas de capitais motivadas pela fusão, o saldo anual foi, ainda assim, negativo,

com os resgates a ultrapassarem as subscrições em quase 35 milhões de euros.

0,0

200,0

400,0

600,0

800,0

1 000,0

1 200,0

Dez-2011 Mar-2012 Jun-2012 Set-2012 Dez-2012

Outros F. AcçõesInternacionais

F. Acções Sectoriais

F. Acções AméricaNorte

F. Acções UE, Suíça eNoruega

F. Acções Nacionais

* - Inclui um Fundo Índice

Fonte: APFIPP

26 Relatório de Actividades 2012

Evolução dos Fundos de Acções em 2012 (Milhões Euro)

A capitalização dos activos detidos resultou numa apreciação estimada em 43,0 milhões de

euros, o que representa uma performance média anual de 14,8%.

A segunda maior subcategoria de Fundos de Acções é a dos “Outros Fundos de Acções

Internacionais”, com 264,8 milhões de euros (27,4% do total de Fundos de Acções). Estes

Fundos registaram, no ano passado, uma redução de 14,4%, que se deveu, igualmente, a

desinvestimento por parte dos Participantes, com as subscrições líquidas anuais a

apresentarem um saldo negativo de 82,1 milhões de euros.

Todos os Fundos desta subcategoria apresentaram, em 2012, rendibilidade positiva,

estimando-se o efeito da apreciação dos activos em 37,5 milhões de euros.

Os Fundos de Acções Nacionais e os Fundos de Acções da América do Norte geriam, no final

de 2012, 165,8 milhões de euros e 133,4 milhões de euros, respectivamente, que traduzem

um crescimento de 0,4% e 3,1%.

A valorização dos mercados accionistas português e norte-americano, permitiram uma

performance positiva destes Fundos, que anulou o efeito dos resgates dos Participantes.

No caso dos Fundos de Acções Nacionais, o crescimento foi ligeiramente beneficiado pelos

processos de fusão que envolveram Fundos desta subcategoria. Em 2012, verificou-se a saída

de um Fundo que incorporou, por fusão, um Fundo de Fundos, enquanto que um outro

processo de fusão levou à incorporação de um FEI. Em termos acumulados, estes dois eventos

resultaram numa entrada líquida 2,9 milhões de euros, fazendo, assim, reduzir o saldo

negativo de subscrições líquidas observado no ano anterior, para os 12,3 milhões de euros.

-200,0

-150,0

-100,0

-50,0

0,0

50,0

100,0

150,0

F. AcçõesNacionais

F. Ac. UE,Suíça e

Noruega

F. AcçõesAmérica Norte

F. AcçõesSectoriais

Outros F.Acções

Internacionais

Fundos PPA* Total F.Acções

Subscrições Líquidas

Capitalização Activos

Crescimento Total

* - Inclui um Fundo Índice

Fonte: APFIPP

27 Relatório de Actividades 2012

Pela negativa, destacam-se os Fundos de Acções Sectoriais e os Fundos PPA, que registaram

um decréscimo de, respectivamente, 16,0% e 27,2%.

Os Fundos de Acções Sectoriais foram prejudicados pelo processo de fusão já referido atrás,

sem o qual teriam registado um crescimento de cerca de 1%.

Já os Fundos PPA, apesar da boa performance dos activos que permitiu uma valorização de 3,6

milhões de euros, continuam a ser preteridos pelos aforradores nacionais, registando, assim,

resgates líquidos de 17,1%, ou seja mais de um terço do valor que geriam no início do ano.

b) Fundos Mistos e Fundos Flexíveis

O comportamento do segmento de Fundos Mistos e Fundo Flexíveis não diferiu do que se

observou no dos Fundos de Acções, verificando-se uma redução dos activos sob gestão que

resultou da continuação do fluxo de saída por parte dos investidores, mais do que anulando o

efeito positivo da apreciação dos activos em carteira.

No final de 2012, estes Fundos geriam 1 081,7 milhões de euros, menos 19,2% do que no ano

anterior.

Em 31 de Dezembro de 2011, havia 27 Fundos destas categorias em actividade, menos dois do

que no final do ano anterior. Esta evolução é consequência da liquidação de dois Fundos, um

dos quais em resultado de um processo de fusão.

Os Fundos Mistos e Fundos Flexíveis em 2012 (Milhões €)

0,0

200,0

400,0

600,0

800,0

1 000,0

1 200,0

1 400,0

Dez-2011 Mar-2012 Jun-2012 Set-2012 Dez-2012

F. Mistos Pred.Obrigações

F. Mistos Pred.Acções

F. Flexíveis

Fonte: APFIPP

28 Relatório de Actividades 2012

Em 2012, os Fundos Mistos e os Fundos Flexíveis tiveram um saldo líquido negativo de 336,9

milhões de euros de subscrições líquidas, um valor bastante superior à valorização dos activos

em carteira (79,5 milhões de euros), resultante da boa performance dos mercados financeiros

em que estes Fundos investem.

A subcategoria de Fundos Flexíveis representa a quase totalidade deste segmento, com 17

Fundos em actividade e 1 036,1 milhões de euros sob gestão, ou seja 95,8% do total.

Em 2012, os activos geridos por estes Fundos caíram 19,2%, em resultado do desinvestimento

dos aforradores, traduzido num saldo de subscrições líquidas de menos 320,3 milhões de

euros. O bom desempenho dos mercados financeiros permitiu atenuar esta redução

permitindo uma valorização 74,5 milhões de euros.

A evolução desta subcategoria beneficiou, ainda, da incorporação, por fusão, de um Fundo

Misto Predominantemente Obrigações, que levou à entrada de 5,5 milhões de euros.

Como consequência deste processo de fusão, os “Fundos Mistos Predominantemente

Obrigações” registaram um decréscimo de 18,0% nos montantes sob gestão, para 28,3

milhões de euros.

O saldo de subscrições líquidas foi negativo em 8,8 milhões de euros, enquanto que os activos

em carteira se apreciaram em 2,6 milhões de euros.

No final de 2012, existiam 6 Fundos Mistos Predominantemente Obrigações, menos um do

que no final de 2011, resultado do processo de fusão já mencionado.

Evolução dos Fundos Mistos e Fundos Flexíveis em 2012 (Milhões Euro)

-400,0

-350,0

-300,0

-250,0

-200,0

-150,0

-100,0

-50,0

0,0

50,0

100,0

150,0

F. Mistos Pred.Obrigações

F. Mistos Pred. Acções F. Flexíveis Total F. Mistos e F.Flexíveis

SubscriçõesLíquidas

CapitalizaçãoActivos

Crescimento Total

Fonte: APFIPP

29 Relatório de Actividades 2012

Os “Fundos Mistos Predominantemente Acções” beneficiaram da maior exposição ao

segmento accionista, conseguindo, assim, uma rendibilidade superior, evidente na valorização

dos activos, estimada em 2,4 milhões de euros (10,4% do total sob gestão no início do

período).

No entanto, a maior aversão ao risco dos aforradores nacionais provocou a saída dos

Participantes, levando a um desinvestimento líquido anual de 7,8 milhões de euros.

Assim, esta subcategoria terminou 2012 com um total de 17,3 milhões de euros sob gestão,

menos 23,8% do que no ano anterior.

O número de Fundos em actividade manteve-se inalterado, nos 5, uma vez que não se

verificou o lançamento de nenhum novo Fundo nem a liquidação de qualquer um dos já

existentes.

c) Fundos de Obrigações

Os Fundos de Obrigações, em 2012, beneficiaram da normalização dos mercados de dívida,

pública e privada, com o valor das obrigações a reaproximar-se dos respectivos valores

nominais, o que se traduziu numa performance bastante positiva, sobretudo tendo em

atenção o tipo de instrumentos financeiros em causa.

Todos os Fundos de Obrigações apresentaram, no ano passado, uma rendibilidade positiva,

muitos deles acima de 20%, valores que são mais prováveis em Fundos de Acções.

Os Fundos de Obrigações em 2012 (Milhões Euro)

1 132,71 151,3 1 088,6 1 093,7 1 102,3

210,0 224,5209,3 208,9 237,8

5,65,2 16,8 22,9

0,0

200,0

400,0

600,0

800,0

1 000,0

1 200,0

1 400,0

1 600,0

Dez-2011 Mar-2012 Jun-2012 Set-2012 Dez-2012

F. Obrigações*

F. Obrigações TxFixa

F. Obrigações TxIndexada

* - Fundos de Obrigações que não se enquadram, a todo o tempo, na categoria dos Fundos de Obrigações de Taxa Indexada nem na Categoria de Fundos de Obrigações de Taxa Fixa

Fonte: APFIPP

30 Relatório de Actividades 2012

Apesar destes resultados, os investidores continuam a preterir estes Fundos face a outros

mais conservadores, em que o risco de perdas seja mais reduzido, caso dos Fundos de

Tesouraria e do Mercado Monetário e dos Fundos com algum tipo de protecção contra a

perda de capital (por exemplo Fundos com Protecção de Capital e FEI de Obrigações).

Assim, os Fundos de Obrigações terminaram o ano com 1 362,9 milhões de euros de activos

sob gestão, o que representa um crescimento de 1,1% em relação ao ano anterior.

O desempenho desta categoria foi, ainda influenciado pelas alterações de classificação que

determinaram mudanças entre as várias subcategorias de Fundos de Obrigações e entre estas

e outras categorias de Fundos. Destes eventos, resultou, em termos líquidos, a saída de um

Fundo, com um montante sob gestão de 7,5 milhões de euros.

Em contrapartida, um Fundo integrado na categoria “Outros Fundos” foi incorporado, por

fusão num Fundo de Obrigações de Taxa Indexada, o que significou uma entrada de 8,8

milhões de euros.

O saldo acumulado de subscrições menos resgates dos Fundos de Obrigações, no ano

passado, foi negativo em 133,0 milhões de euros, um valor que foi anulado pela boa

performance dos mercados obrigacionistas, que permitiu uma valorização de 147,3 milhões

de euros.

No final de 2012, existiam 30 Fundos de Obrigações, menos cinco do que no ano anterior. Um

Fundo mudou para “Outros Fundos”, um outro foi extinto na sequência de um processo de

fusão e três foram liquidados, não se tendo verificado a constituição de qualquer novo Fundo

de Obrigações.

Os “Fundos de Obrigações de Taxa Indexada” permanecem a principal categoria do segmento

de Fundos de Obrigações, com um total de 1 102,3 milhões de euros de activos sob gestão, o

que equivale a 80,9% do valor total de Fundos de Obrigações.

As alterações de classificação e os processos de fusão significaram a saída de 18,7 milhões de

euros, que acrescem aos 116,0 milhões de euros resgatados pelos investidores ao longo do

ano, totalizando um fluxo negativo de 134,6 milhões de euros.

Como referido atrás, estes Fundos apresentaram, no ano passado, rendibilidades bastante

acima da média histórica, com vários Fundos a registarem performances anuais acima de 20%.

Esta apreciação dos activos em carteira aumentou os volumes sob gestão em 104,2 milhões

de euros, valor insuficiente para anular as saídas de capitais, pelo que, no ano, os Fundos de

Obrigações de Taxa Indexada registaram uma redução de 2,7% dos montantes sob gestão.

31 Relatório de Actividades 2012

Evolução dos Fundos de Obrigações em 2012 (Milhões Euro)

A categoria dos Fundos de Obrigações de Taxa Fixa foi uma das que apresentaram melhores

taxas de rendibilidade, em 2012, com uma performance média de quase 20%. Este

desempenho positivo permitiu a capitalização dos activos detidos em cerca de 41,6 milhões

de euros, mais do que compensando as saídas líquidas de 13,9 milhões de euros que se

registaram ao longo do ano.

Assim, em 31 de Dezembro de 2012, os Fundos desta categoria geriam 237,8 milhões de

euros, mais 13,2% do que no ano anterior.

Ao longo do ano, houve um Fundo de Obrigações de Taxa Indexada que se converteu em

Fundo de Obrigações de Taxa Fixa enquanto que um Fundo de Obrigações de Taxa Fixa passou

para “Outros Fundos”. Destes dois eventos resultou um saldo de 9,2 milhões de euros,

favorável a esta categoria.

A Categoria de “Fundos de Obrigações”, OIC’s cuja política de investimento permite que

possam oscilar entre “Fundos de Obrigações de Taxa Indexada” e “Fundos de Obrigações de

Taxa Fixa”, apesar de ainda bastante residual, quer no que diz respeito aos montantes sob

gestão (22,9 milhões de euros), quer no que diz respeito ao número de Fundos (3), foi uma

das que mais cresceu, em 2012. A inclusão de um novo Fundo antes integrado em “Fundos de

Obrigações de Taxa Indexada”, a procura por parte dos investidores e o efeito da valorização

dos activos detidos, levou a um crescimento de 289,2% entre Dezembro de 2011 e Dezembro

de 2012.

-150,0

-100,0

-50,0

0,0

50,0

100,0

150,0

200,0

F. Obrigações TxIndexada

F. Obrigações Tx Fixa F. Obrigações** Total F. Obrigações

Subscrições Líquidas* Capitalização Activos Crescimento Total

* - Inclui o saldo da transferência de Fundos entre as categorias de Fundos de Obrigações e outras categorias de F.I.M..

** - Fundos de Obrigações que não se enquadram, a todo o tempo, na categoria dos Fundos de Obrigações de Taxa Indexada nem na Categoria de Fundos de Obrigações de Taxa Fixa.

Fonte: APFIPP

32 Relatório de Actividades 2012

d) Fundos de Tesouraria e Fundos do Mercado Monetário

Pela primeira vez, desde 2003, os Fundos de Tesouraria e Fundos do Mercado Monetário

registaram, no ano passado, um crescimento dos montantes sob gestão.

De facto, os Fundos deste segmento terminaram o ano com 1 259,0 milhões de euros, mais

53,3% do que no final de 2011.

Os Fundos de Tesouraria e Fundos do Mercado Monetário em 2012 (Milhões Euro)

A já referida aversão ao risco dos aforradores nacionais, associada com a diminuição da taxa

de remuneração dos depósitos bancários e o decréscimo da pressão concorrencial destes

instrumentos na captação de poupança fez regressar o interesse dos investidores pelos

Fundos de Tesouraria e Fundos do Mercado Monetário.

Em 2012, entraram nos Fundos deste segmento 405,5 milhões de euros, o que representa

92,7% do crescimento total observado no ano. Este valor foi influenciado pela saída de dois

Fundos que passaram para a categoria “Outros Fundos”, movimento parcialmente

compensado pela passagem de um Fundo em sentido inverso. O saldo destas ocorrências foi

positivo para os Fundos de Tesouraria e Fundos do Mercado Monetário, significando uma

entrada líquida de 5,2 milhões de euros.

Não se verificou a extinção nem a constituição de qualquer Fundo deste segmento pelo que

existiam, no final de 2012, 19 Fundos em actividade, menos um do que no ano anterior,

resultado das alterações de classificação já referidas.

A categoria dos Fundos de Tesouraria constitui a principal parcela deste segmento, com

1 003,6 milhões de euros, ou seja, 79,7% do total.

756,6 747,2 713,9 759,9

1 003,6

64,8 67,2 70,4159,0

255,4

0,0

200,0

400,0

600,0

800,0

1 000,0

1 200,0

1 400,0

Dez-2011 Mar-2012 Jun-2012 Set-2012 Dez-2012

F. MercadoMonetário

Fundos deTesouraria

Fonte: APFIPP

33 Relatório de Actividades 2012

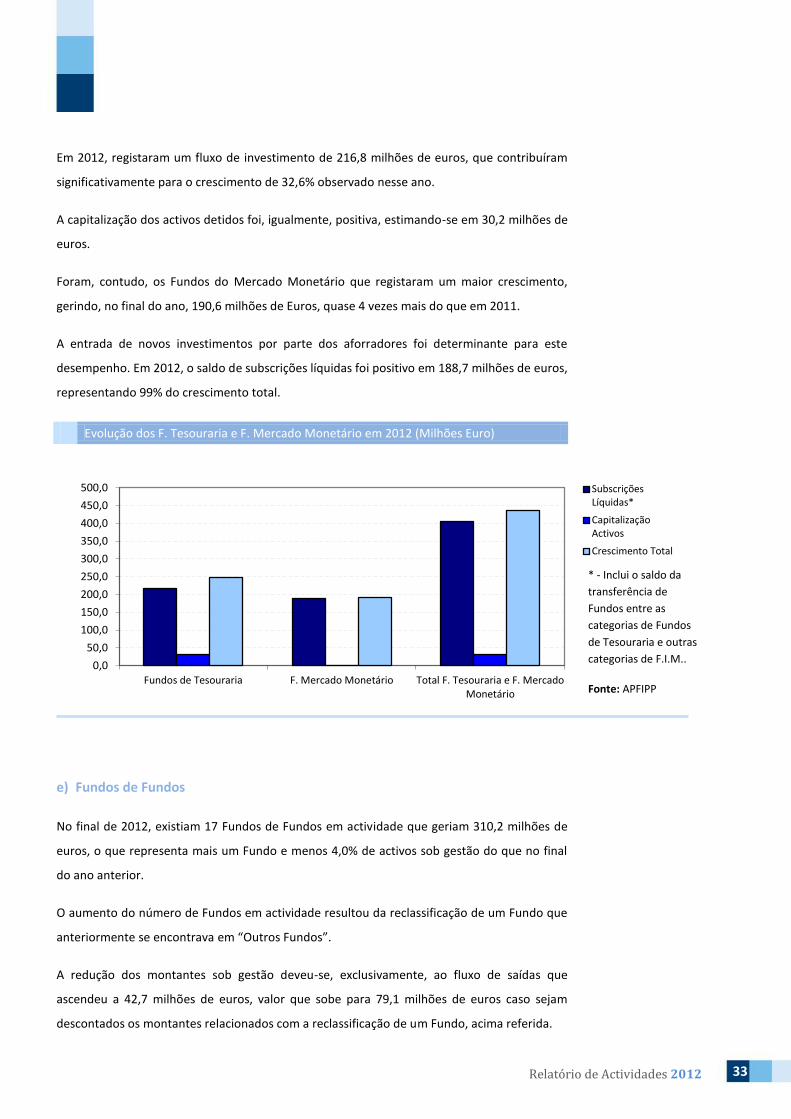

Em 2012, registaram um fluxo de investimento de 216,8 milhões de euros, que contribuíram

significativamente para o crescimento de 32,6% observado nesse ano.

A capitalização dos activos detidos foi, igualmente, positiva, estimando-se em 30,2 milhões de

euros.

Foram, contudo, os Fundos do Mercado Monetário que registaram um maior crescimento,

gerindo, no final do ano, 190,6 milhões de Euros, quase 4 vezes mais do que em 2011.

A entrada de novos investimentos por parte dos aforradores foi determinante para este

desempenho. Em 2012, o saldo de subscrições líquidas foi positivo em 188,7 milhões de euros,

representando 99% do crescimento total.

Evolução dos F. Tesouraria e F. Mercado Monetário em 2012 (Milhões Euro)

e) Fundos de Fundos

No final de 2012, existiam 17 Fundos de Fundos em actividade que geriam 310,2 milhões de

euros, o que representa mais um Fundo e menos 4,0% de activos sob gestão do que no final

do ano anterior.

O aumento do número de Fundos em actividade resultou da reclassificação de um Fundo que

anteriormente se encontrava em “Outros Fundos”.

A redução dos montantes sob gestão deveu-se, exclusivamente, ao fluxo de saídas que

ascendeu a 42,7 milhões de euros, valor que sobe para 79,1 milhões de euros caso sejam

descontados os montantes relacionados com a reclassificação de um Fundo, acima referida.

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

500,0

Fundos de Tesouraria F. Mercado Monetário Total F. Tesouraria e F. MercadoMonetário

SubscriçõesLíquidas*

CapitalizaçãoActivos

Crescimento Total

* - Inclui o saldo da

transferência de

Fundos entre as

categorias de Fundos

de Tesouraria e outras

categorias de F.I.M..

Fonte: APFIPP

34 Relatório de Actividades 2012

Os Fundos de Fundos em 2012 (Milhões Euro)

Estes Fundos beneficiaram do comportamento positivo dos mercados financeiros, o que fez

com que todos os Fundos apresentassem uma performance positiva, em 2012, muitos deles

acima de 10%. O efeito da valorização dos activos em carteira estima-se em 29,6 milhões de

euros.

Das três categorias de Fundos de Fundos, apenas os Fundos de Fundos Predominantemente

Acções registaram uma evolução positiva, com um crescimento de 95,3%, para 58,0 milhões

de euros, no final de 2012.

Este desempenho só foi possível em resultado da inclusão de um Fundo vindo da categoria

“Outros Fundos”, sem a qual se teria registado um decréscimo de 12,3%.

Evolução dos Fundos de Fundos em 2012 (Milhões Euro)

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

400,0

Dez-2011 Mar-2012 Jun-2012 Set-2012 Dez-2012

F. Fundos Pred.Acções

F. Fundos Mistos

F. Fundos Pred.Obrigações

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

F. Fundos Pred.Obrigações

F. Fundos Mistos F. Fundos Pred. Acções Total F. Fundos

SubscriçõesLíquidas*

CapitalizaçãoActivos

Crescimento Total

Fonte: APFIPP

* - Inclui o saldo da

transferência de

Fundos entre as

categorias de Fundos

de Fundos e outras

categorias de F.I.M..

Fonte: APFIPP

35 Relatório de Actividades 2012

Esta subcategoria registou entradas líquidas de 21,0 milhões de euros, o que inclui o efeito da

mudança de categoria referida anteriormente. Descontando esse efeito, verificou-se um

desinvestimento de 15,4 milhões de euros.

O efeito da apreciação dos activos ascendeu a 7,3%, traduzindo uma valorização média anual

de cerca de 11,0%.

A categoria de “Fundos de Fundos Predominantemente Obrigações” continua a representar a

maior parcela dos Fundos de Fundos, com 184,3 milhões de euros ou 59,4% do total. Em

2012, os Fundos desta subcategoria registaram um decréscimo de 12,8% dos montantes

geridos.

Estes Fundos registaram um desinvestimento líquido, no ano passado, de 41,9 milhões de

euros, valor que foi parcialmente compensado pela valorização dos activos em carteira, cuja

apreciação se estima em 14,9 milhões de Euros.

Os Fundos de Fundos Mistos terminaram o ano com um total de 67,9 milhões de euros sob

gestão, menos 17,5% do que no final do ano anterior.

Esta evolução é resultado do desinvestimento por parte dos aforradores que levou à saída de

21,9 milhões de euros. A boa performance dos activos detidos permitiu uma apreciação de 7,5

milhões de euros, anulando parcialmente os resgates observados no período.

Evolução das Aplicações dos Fundos de Fundos

0%

20%

40%

60%

80%

100%

2008 2009 2010 2011 2012

Liquidez + Outros Valores

Outros F. Estrangeiros

F. Obrigações Estrangeiros

F. de Acções Estrangeiros

Outros F. Portugueses

F. Tesouraria Portugueses

F. Obrigações Portugueses

F. de Acções Portugueses

Fonte: APFIPP

36 Relatório de Actividades 2012

Ao nível das aplicações dos Fundos de Fundos, continuam a predominar os investimento em

Fundos Estrangeiros, que representam 53,3% das carteiras dos Fundos de Fundos, no final de

2012.

Registou-se, no entanto, uma ligeira recuperação das aplicações em Fundos Portugueses, que

pesavam, no final do ano, 36,1%, valor que compara com os 33,0% observados no ano

anterior.

Ao nível da tipologia dos Fundos detidos, verificou-se um aumento substancial das aplicações

em Fundos de Acções, que representavam, no final de 2012, 39,0% dos activos em carteira,

mais 10,1% do que em 2011.

Os Fundos de Obrigações continuam a ser o tipo de activos com maior representatividade na

carteira dos Fundos de Fundos, com um peso de 41,5% (menos 1% do que no ano anterior).

f) Fundos Especiais de Investimento (FEI) 17

Como já referido, os FEI representam o principal segmento do mercado nacional de F.I.M.,

com uma quota de 40,0% e um dos que registou maior crescimento, em termos de activos sob

gestão, com 46,0%.

Em 31 de Dezembro de 2012, estes Fundos geriam 4 915,4 milhões de euros, acumulando um

saldo anual positivo de subscrições líquidas no valor de 1 400,0 milhões de euros, ou seja,

90,4% do crescimento total.

Os FEI beneficiaram, ainda, da capitalização dos activos em carteira, estimando-se uma

valorização anual de 148,0 milhões de euros.

Existiam, no final de 2012, 63 FEI, menos quatro do que no ano anterior. Ao longo do ano

foram constituídos 8 novos FEI, tendo sido extintos 12 Fundos, um dos quais em resultado de

um processo de fusão e outros 3 por ter terminado o prazo pelo qual foram inicialmente

constituídos.

Os FEI são Fundos não-harmonizados, que não cumprem as regras de investimento previstas

na Directiva Europeia sobre Fundos de Investimento Mobiliário (Directiva UCITS), beneficiando

17 Inclui apenas os F.E.I. que não têm uma política de investimentos desenhada de forma a procurar garantir, no final de um

prazo pré-estabelecido, o capital inicialmente investido e/ou uma rendibilidade mínima.

37 Relatório de Actividades 2012

de disposições mais flexíveis, que possibilitam diferentes estratégias e políticas de

investimento.

Os Fundos Especiais de Investimento em 2012 (Milhões Euro)

Em função dessas estratégias e políticas de investimento, a APFIPP integra os FEI em

diferentes subcategorias, as quais tiveram evoluções bastante heterogéneas, ao longo do ano

passado.

A subcategoria de FEI com maior volume de activos sob gestão é a dos FEI Monetários Curto

Prazo, com 2 073,6 milhões de euros (42,2% do total deste segmento).

Estes Fundos seguem políticas de investimento que privilegiam as aplicações em instrumentos

do mercado monetário e outros activos de curto prazo, como por exemplo, em depósitos

bancários, tendo, assim, um perfil similar ao dos Fundos de Tesouraria e Fundos do Mercado

Monetário.

À semelhança dos Fundos daquele segmento, os FEI Monetários Curto Prazo beneficiaram de

uma forte procura por parte dos aforradores, traduzida num saldo anual positivo de

subscrições líquidas no valor de 1 087,5 milhões de euros, que contribuiu decisivamente para

o crescimento de 120,1% registado no ano passado.

No segundo lugar, estão os FEI de Obrigações que geriam, em 31 de Dezembro de 2012,

1 374,4 milhões de euros, valor que representa 28,0% do total e que traduz um crescimento

de 48,5%.

0,0

1 000,0

2 000,0

3 000,0

4 000,0

5 000,0

6 000,0

Dez-2011 Mar-2012 Jun-2012 Set-2012 Dez-2012

Outros F.E.I.

F.E.I. Flexíveis

F.E.I. Imobiliários

F.E.I. Mistos

F.E.I. Monetário CurtoPrazoF.E.I. RetornoAbsolutoF.E.I. Obrigações

F.E.I. Acções

Fonte: APFIPP

38 Relatório de Actividades 2012

Estes FEI investem pelo menos 2/3 em obrigações e muitos deles são constituídos por um

período de tempo limitado e previamente determinado, seguindo políticas de investimento

que visam assegurar para os investidores, no final desse prazo, pelo menos os capitais

inicialmente investidos.

Evolução dos Fundos Especiais de Investimento em 2012 (Milhões Euro)

Estes FEI obtiveram, em 2012, subscrições líquidas positivas de 297,8 milhões de euros, o que

significa cerca de 2/3 do crescimento total.

A boa performance dos mercados obrigacionistas, atrás mencionada, permitiu a apreciação

dos activos em carteira, estimada em 150,8 milhões de euros.

O terceiro lugar pertence à subcategoria de “Outros FEI”, uma categoria onde são incluídos os

Fundos que, pelas suas características e política de investimento, não são passíveis de integrar

em nenhuma das restantes subcategorias de FEI.

No final de 2012, este tipo de FEI geria 539,5 milhões de euros, o que representa uma quota

de 11,0%. Em 2012, estes Fundos registaram um aumento 23,7%, um desempenho que se

deveu a entradas líquidas de 123,0 milhões de euros.

No entanto, apenas 60,4 milhões de euros constituem, de facto, novos investimentos dos

Participantes, os restantes 62,6 milhões de euros são relativos a 4 Fundos que integraram esta

subcategoria no seguimento de processos de reclassificação.

Todas as restantes subcategorias de FEI registaram um decréscimo dos activos sob gestão,

essencialmente em resultado de saídas de capitais.

-200,0

0,0

200,0

400,0

600,0

800,0

1 000,0

1 200,0

1 400,0

1 600,0

1 800,0

SubscriçõesLíquidas*

CapitalizaçãoActivos

Crescimento Total

* - Inclui o saldo da

transferência de Fundos

entre as várias

categorias de Fundos

Especiais de

Investimento

Fonte: APFIPP

39 Relatório de Actividades 2012

Os FEI Imobiliários geriam, no final do ano, 436,4 milhões de euros, menos 2,8% do que no

ano anterior. Esta evolução foi causada pelos resgates dos Participantes, que superaram em

61,4 milhões de euros as subscrições recebidas. Em contrapartida, estes Fundos beneficiaram

da apreciação dos activos em carteira, estimada em 48,7 milhões de euros.

Estes Fundos caracterizam-se por investir indirectamente no mercado imobiliário,

predominantemente através de aplicações em Fundos de Investimento Imobiliário (F.I.I.)

nacionais e estrangeiros.

Os FEI Flexíveis registaram uma redução de 20,2% nos montantes geridos, terminando o ano

com um total de 351,0 milhões de euros sob gestão. A evolução destes Fundos (que se

caracterizam por ter políticas e investimento flexíveis, que permitem o investimento até 100%

em diferentes classes de activos) foi prejudicada quer pelo desinvestimento por parte dos

aforradores (7,2 milhões de euros de subscrições líquidas negativas), quer pela depreciação

dos activos em carteira (estimada em 81,5 milhões de euros).

Os últimos lugares do ranking do segmento dos FEI, pertencem aos FEI de Retorno Absoluto

(visam proporcionar aos participantes um positivo, independentemente da evolução dos

mercados financeiros), aos FEI de Acções (investem pelo menos 2/3 da carteira em acções) e

aos FEI Mistos (investem em várias classes de activos), que geriam, em conjunto, 140,5

milhões de euros.

Todas estas subcategorias registaram subscrições líquidas negativas, que totalizaram, em

2012, 39,7 milhões de euros.

Os FEI Mistos tiveram uma performance negativa que motivou a depreciação dos activos em

carteira de cerca de 0,2 milhões de euros. Nas restantes subcategorias o bom desempenho

dos mercados e activos financeiros em que investem levou a uma apreciação de 6,0 milhões

de euros.

g) Fundos com Protecção de Capital

No final de 2012, existiam 36 Fundos com Protecção de Capital em actividade, que geriam,

nessa data, 1 378,6 milhões de euros.

Estes valores representam um decréscimo de 4,8% nos montantes sob gestão e uma redução

de 5 Fundos face a igual período de 2011.

40 Relatório de Actividades 2012

Os Fundos com Protecção de Capital em 2012

Ao longo de 2012 foram lançados 3 novos Fundos desta categoria que geriam, no final do ano,

20,1 milhões de euros. No mesmo período, foram liquidados 8 Fundos, por ter decorrido o

prazo inicial pelo qual haviam sido constituídos, e que geriam, no final de 2011, 240,9 milhões

de euros.

Estes eventos explicam quase totalmente o fluxo de saída registado em 2012 que totalizou,

em termos líquidos, 243,7 milhões de euros.

Evolução dos Fundos com Protecção de Capital em 2012 (Milhões Euro)

1 447,8

1 537,6 1 519,71 474,1

1 378,6

41

42

41

40

36

1 000,0

1 100,0

1 200,0

1 300,0

1 400,0

1 500,0

1 600,0

Dez-2011 Mar-2012 Jun-2012 Set-2012 Dez-2012

Montantes (Milhões €)

Nº Fundos

-300,0

-250,0

-200,0

-150,0

-100,0

-50,0

0,0

50,0

100,0

150,0

200,0

1º Trimestre 2º Trimestre 3º Trimestre 4º Trimestre Total

SubscriçõesLíquidas

CapitalizaçãoActivos

Crescimento Total

Fonte: APFIPP

Fonte: APFIPP

41 Relatório de Actividades 2012

A boa performance dos activos em carteira permitiu atenuar esta saída de capitais,

possibilitando uma apreciação de 174,4 milhões de euros.

Fundos de Investimento Imobiliário (F.I.I.)

O segmento dos F.I.I., em Portugal, tem resistido às adversidades com que se têm deparado

os mercados financeiros e o mercado imobiliário, conseguindo, em 2012, um desempenho

positivo, embora modesto.

No final de 2012, o valor da carteira destes instrumentos financeiros ascendia a

11 445,4 milhões de euros, o que traduz um crescimento de 1,9% em relação ao ano anterior.

Os Fundos de Investimento Imobiliário em 2012 (Milhões Euro)

Em 31 de Dezembro de 2012, existiam 254 F.I.I. em actividade, menos 7 do que no ano

anterior. Esta evolução é o resultado a liquidação de 12 Fundos Fechados e do lançamento de

apenas 5 novos Fundos. Destes, dois são Fundos de Investimento Imobiliário para o

Arrendamento Habitacional (F.I.I.A.H.) e os restantes três são Fundos Fechados..

O Valor Líquido Global, no final de 2011, dos Fundos liquidados ascendia a 85,5 milhões de

euros, enquanto que o dos novos Fundos, em 31 de Dezembro de 2012, totalizava 216,7

milhões de euros.

Estima-se que, ao longo do ano, se tenha registado um fluxo de entradas de capitais, com um

valor líquido total de cerca de 520 milhões de euros.

0,0

2 000,0

4 000,0

6 000,0

8 000,0

10 000,0

12 000,0

Dez-2011 Mar-2012 Jun-2012 Set-2012 Dez-2012

F. Fechados

F. Florestais

F. Reabilitação

F.I.I.A.H.'s

F. Abertos Rendimento

F. Abertos Acumulação

Fonte: APFIPP; CMVM

42 Relatório de Actividades 2012