relatório & contas - bbvacf.pt · ativos por impostos correntes 6 ... de acordo com o disposto...

TRANSCRIPT

BBVA IFIC, Instituição Financeira de Crédito, S.A.

Sede: Avenida D. João II, Nº35 F/G/H (Edifício Infante), 2º andar, Lisboa, Portugal

Titular do NIPC: 502 801 808

Relatório & Contas Relatório e Contas: BBVA IFIC, Instituição Financeira de Crédito, S.A.

Junho de 2015

Página 2

Índice

Índice 2

Órgãos Sociais .................................................................................................................................. 3

1. Mesa da Assembleia Geral .................................................................................................... 3

2. Conselho de Administração ................................................................................................... 3

3. Fiscal Único ............................................................................................................................ 3

Demonstrações Financeiras .............................................................................................................. 4

1. Demonstrações Financeiras ................................................................................................... 4

2. Anexo às Demonstrações Financeiras (em 30 de Junho de 2015) ........................................ 7

Página 3

Órgãos Sociais

1. Mesa da Assembleia Geral

PresidentePresidentePresidentePresidente Abílio José Ruas da Silva Resende Secretário da MesaSecretário da MesaSecretário da MesaSecretário da Mesa Lia Navarro Azriel Menéres Pimentel

2. Conselho de Administração

PresidentePresidentePresidentePresidente Javier Cruz Veira VogaisVogaisVogaisVogais Abílio José Ruas da Silva Resende Alberto Charro Pastor José Miguel Blanco Martín Susana Nereu de Oliveira Ribeiro

3. Fiscal Único

Deloitte & Associados – SROC, S.A. SuplenteSuplenteSuplenteSuplente Carlos Luís Oliveira de Melo Loureiro, ROC

Lisboa, agosto de 2015

BBVA IFIC, Instituição

Financeira de Crédito, S.A.

Relatório & Contas 2015

Base de Reporte:

Individual

Data de Referência:

30 de junho de 2015

Sede

Edifício Infante Av. D. João II, Nº 35 F/G/H - 2 Piso 1990-083 Parque das Nações Lisboa, Portugal Tel.: +(351) 21 798 57 00 Fax: +(351) 21 798 58 91

Página 4

Demonstrações Financeiras

1. Demonstrações Financeiras

Balanços a 30 de Balanços a 30 de Balanços a 30 de Balanços a 30 de jjjjunhounhounhounho de de de de 2015201520152015 e e e e 2014201420142014

2015 2014

ATIVO Notas

Valor antes de imparidade e Amortizações

Amortizações, Provisões e Imparidade Valor Liquido Valor Liquido

Caixa e disponibilidades em bancos centrais 23 250 250 250

Disponibilidades em outras instituições de crédito 23 602 094 602 094 9 413 942

Aplicações em instituições de crédito 23 9 313 9 313 1 201 211

Crédito a clientes 3 257 071 560 (20 062 166) 237 009 395 255 812 776

Ativos não correntes detidos para venda 4 274 871 (166 315) 108 556 191 096

Outros ativos tangíveis 5 1 475 418 (968 116) 507 302 544 709

Ativos intangíveis 5 3 542 737 (3 542 737) - -

Ativos por impostos correntes 6 - - -

Ativos por impostos diferidos 6 3 021 013 3 021 013 3 087 129

Outros ativos 7 9 453 634 9 453 634 10 470 823

Total do Ativo 275 450 890 (24 739 333) 250 711 557 280 721 937

2015 2014

PASSIVO E SITUAÇÃO LÍQUIDA Notas Valor Liquido Valor Liquido

Recursos de outras instituições de crédito 8 187 151 812 215 939 893

Provisões 9 6 295 544 6 471 276

Passivos por impostos correntes 6 719 435 759 351

Passivos por impostos diferidos 6

Outros passivos 10 9 368 793 12 564 464

Total do Passivo 203 535 584 235 734 984

Capital 11 29 903 045 29 903 045

Outras reservas e resultados transitados 11 16 032 477 14 160 830

Resultado líquido do exercício 1 240 451 923 078

Total do Capital Próprio 47 175 973 44 986 953

Total do Passivo e do Capital Próprio 250 711 557 280 721 937

(Montantes expressos em Euros)

O Anexo faz parte integrante destes balanços.

Página 5

Demonstrações do Rendimento Integral para os ExercDemonstrações do Rendimento Integral para os ExercDemonstrações do Rendimento Integral para os ExercDemonstrações do Rendimento Integral para os Exercícios findos em ícios findos em ícios findos em ícios findos em jjjjunhounhounhounho de de de de 2015201520152015 e e e e 2014201420142014

(Montantes expressos em Euros)

Notas 2015 2014

Juros e rendimentos similares 13 8 657 025 9 556 268

Juros e encargos similares 14 (4 557 078) (5 235 723)

Margem financeira 4 099 947 4 320 546

Rendimentos de serviços e comissões 15 428 946 96 880Encargos com serviços e comissões 16 (363 450) (330 072)Resultados na alienação de outros activos 17 (46 954) 69 173Outros resultados de exploração 18 2 680 767 3 220 160

Produto bancário 6 799 256 7 376 687

Custos com o pessoal 19 (1 570 011) (1 495 142)Gastos gerais administrativos 20 (2 787 985) (3 009 692)Amortizações do exercício 5 (103 401) (91 260)Provisões líquidas de reposições e anulações 9 (109 530) 285 601Correcções de valor associadas ao crédito a clientes e valores a receber de outros devedores (líquidas de reposições e anulações) 9 (104 031) (1 403 113)Imparidade de outros activos líquida de reversões e recuperações 9 (39 505) (106 312)

Resultado antes de impostos 2 084 794 1 556 768

Impostos Correntes 6 (909 651) (862 599) Diferidos 6 65 309 228 909

(844 343) (633 690)

Resultado líquido e Rendimento integral do exercício 1 240 451 923 078

O anexo faz parte integrante destas demonstrações.

Página 6

DDDDemonstrações de Alterações nos Capitais Próprios para os Exercícios emonstrações de Alterações nos Capitais Próprios para os Exercícios emonstrações de Alterações nos Capitais Próprios para os Exercícios emonstrações de Alterações nos Capitais Próprios para os Exercícios findos em 30 de findos em 30 de findos em 30 de findos em 30 de jjjjunhounhounhounho de de de de 2015201520152015 e e e e 2014201420142014

(Montantes expressos em Euros)

CapitalReserva

legalReservas

livresResultados transitados

Total de reservas e resultados transitados

Resultado líquido do exercicio

Capitais próprios

Saldos em 30 de junho de 2014 29 903 045 2 488 822 1 059 096 10 612 912 14 160 830 923 078 44 986 953

Aplicação de resultados - (923 078) (923 078)Rendimento integral do exercício de 2014 - - - - - 1 871 647 1 871 647

Saldos em 31 de dezembro de 2014 29 903 045 2 488 822 1 059 096 10 612 912 14 160 830 1 871 647 45 935 522

Aplicação de resultados: - - Distribuição de dividendos 1 684 482 1 684 482 (1 684 482) 0 Incorporação em reservas 187 165 187 165 (187 165) -Rendimento integral do exercício de 2015 - - - - - 1 240 451 1 240 451

Saldos em 30 de junho de 2015 29 903 045 2 675 987 1 059 096 12 297 394 16 032 477 1 240 451 47 175 973

Página 7

2. Anexo às Demonstrações Financeiras (em 30 de

junho de 2015)

NOTA INTRODUTÓRIANOTA INTRODUTÓRIANOTA INTRODUTÓRIANOTA INTRODUTÓRIA A BBVA, Instituição Financeira de Crédito, S.A. (adiante designada “BBVA IFIC” ou “Sociedade”)

foi constituída por escritura pública em Maio de 1992, com a denominação de BBVA Leasing –

Sociedade de Locação Financeira, S.A. (BBVA Leasing).

Durante o exercício de 2003, foi celebrada a escritura de fusão por incorporação na BBVA

Leasing da BBVA SFAC – Sociedade Financeira de Aquisições a Crédito, S.A., a qual produziu

efeitos contabilísticos com referência a 1 de Janeiro de 2003. Simultaneamente foi alterada a

denominação da Sociedade e o seu objeto social.

A BBVA IFIC tem por objeto o exercício das atividades legalmente consentidas às Instituições

Financeiras de Crédito, de acordo com o disposto no Decreto-Lei nº 186/2002, de 21 de

Agosto, nomeadamente a prática de todas as operações permitidas aos bancos, com exceção

da receção de depósitos. Em 30 de Junho de 2015, a atividade da BBVA IFIC encontra-se

segmentada nas vertentes de locação financeira mobiliária e financiamento da aquisição a

crédito de bens e serviços.

Conforme indicado na Nota 11, a BBVA IFIC é integralmente detida pela Corporacion General

Financera, S.A. e pelo Banco Bilbao Viscaya & Argentaria, S.A., entidades pertencentes ao

Grupo BBVA. Consequentemente, as operações e transações da BBVA IFIC são influenciadas

pelas decisões do Grupo a que pertence. Os principais saldos e transações com empresas do

Grupo BBVA encontram-se detalhados na Nota 12.

1. BASES DE APRESENTAÇÃO E PRINCIPAIS POLÍTICAS CONTABILÍSTICAS

1.1. Bases de apresentação

As demonstrações financeiras da Sociedade foram preparadas no pressuposto da

continuidade das operações, com base nos livros e registos contabilísticos mantidos

de acordo com os princípios consagrados nas Normas de Contabilidade Ajustadas

(NCA), nos termos do Aviso nº 1/2005, de 21 de Fevereiro e das Instruções nº

9/2005 e nº 23/2004, emitidos pelo Banco de Portugal, na sequência da

competência que lhe é conferida pelo número 3 do Artigo 115º do Regime Geral das

Instituições de Crédito e Sociedades Financeiras, aprovado pelo Decreto-Lei nº

298/92, de 31 de Dezembro.

Página 8

As NCA correspondem em geral às Normas Internacionais de Relato Financeiro

(IFRS), conforme adotadas pela União Europeia, de acordo com o Regulamento (CE)

nº 1606/2002 do Parlamento Europeu e do Conselho, de 19 de Julho, transposto

para o ordenamento nacional pelo Decreto-Lei nº 35/2005, de 17 de Fevereiro e

pelo Aviso nº 1/2005, de 21 de Fevereiro, do Banco de Portugal. No entanto, nos

termos do Aviso nº 1/2005, existem as seguintes exceções com impacto nas

demonstrações financeiras da Sociedade:

i) Valorimetria do crédito a clientes e valores a receber de outros devedores

(Crédito e contas a receber) – os créditos são registados pelo valor nominal,

não podendo ser reclassificados para outras categorias e, como tal,

registados pelo justo valor. Os proveitos são reconhecidos segundo a regra

pro rata temporis, quando se tratem de operações que produzam fluxos

redituais ao longo de um período superior a um mês, nomeadamente juros e

comissões;

ii) Sempre que aplicável, as comissões e custos externos imputáveis à

contratação das operações subjacentes aos ativos classificados como crédito

e contas a receber deverão ser, igualmente, periodificados ao longo do

período de vigência dos créditos, de acordo com o método referido na alínea

anterior. Neste sentido, a Sociedade está a reconhecer estes proveitos e

custos, nomeadamente as comissões pagas a fornecedores pela angariação

de operações de crédito e as subvenções recebidas de fornecedores no

início das operações de crédito, ao longo das operações subjacentes, de

forma proporcional ao reconhecimento dos respetivos juros;

iii) Provisionamento do crédito e contas a receber - são definidos níveis mínimos

de provisionamento de acordo com o disposto no Aviso do Banco de

Portugal nº 3/95, com as alterações introduzidas pelo Aviso do Banco de

Portugal nº 8/03, de 30 de Junho e pelo Aviso do Banco de Portugal nº

3/2005, de 21 de Fevereiro (Nota 1.2);

iv) Os ativos tangíveis são obrigatoriamente mantidos ao custo de aquisição,

não sendo deste modo possível o registo pelo justo valor, conforme

permitido pela Norma IAS I6 – “ativos fixos tangíveis”. Como exceção, é

permitido o registo de reavaliações legalmente autorizadas, caso em que as

mais - valias resultantes são registadas em “Reservas de reavaliação”.

Página 9

1.2. Resumo das principais políticas contabilísticas

As políticas contabilísticas mais significativas utilizadas na preparação das

demonstrações financeiras foram as seguintes:

a) Crédito a clientes

Crédito concedido

O crédito concedido a clientes através de locações financeiras é reconhecido

nos termos da Norma IAS 17 – “Locações”, dado que as locações efetuadas pela

BBVA IFIC transferem substancialmente todos os riscos e vantagens inerentes

à propriedade dos bens locados para o locatário, a saber:

� A locação transfere a propriedade do ativo para o locatário no fim do

prazo da locação; ou

� O locatário tem a opção de comprar o ativo por um preço mais baixo do

que o justo valor à data em que a opção se torna exercível; ou

� O prazo de locação refere-se à maior parte da vida económica do ativo

mesmo que o título de propriedade não seja transferido; ou

� No início da locação, o valor presente dos pagamentos mínimos da

locação ascende a pelo menos substancialmente todo o justo valor do

ativo locado; ou

� Os ativos locados são de uma tal natureza especializada que apenas o

locatário os pode usar sem grandes modificações.

Desta forma, a BBVA IFIC reconhece os contratos celebrados como locações

financeiras registando uma conta a receber por uma quantia igual ao

investimento líquido na locação. Assim, o custo dos bens locados, líquido de

quaisquer descontos obtidos ou antecipações de rendas, é registado como

crédito concedido.

Adicionalmente, o financiamento de aquisições a crédito é registado como

crédito concedido.

A amortização do crédito concedido é calculada usando o critério da

amortização financeira, tendo em consideração a taxa de juro implícita,

resultante do capital desembolsado, plano de rendas acordado e valor residual

Página 10

dos contratos. Esta rubrica regista igualmente os adiantamentos para aquisição

de bens que se destinem a ser objeto de contratos de locação financeira.

O capital vincendo associado a contratos não rescindidos, mesmo que tenham

rendas e outros valores vencidos, mantém-se classificado como crédito em

situação normal.

Crédito e juros vencidos

Nesta rubrica são registados o capital, juros, Imposto sobre o Valor

Acrescentado (IVA) e outros valores vencidos e não cobrados relativos a

contratos ainda em vigor, deduzidos dos juros anulados. Estes montantes são

registados por classes temporais contadas a partir da data de início do

incumprimento.

As rendas e outros valores vencidos e não cobrados, relativos a um mesmo

contrato, são registados na classe de risco em que se encontram os montantes

por cobrar há mais tempo.

Nesta rubrica são ainda registados os créditos relativos a operações de locação

financeira cujos contratos tenham sido rescindidos mas cujos bens não tenham

ainda sido recuperados. Nestas situações, o valor registado em crédito e juros

vencidos inclui também o capital vincendo na data da rescisão.

Reconhecimento de custos e proveitos associados ao custo amortizado

Nos termos do IAS 39 – “Instrumentos financeiros – reconhecimento e

mensuração”, os proveitos e custos diretamente relacionados com a

contratação das operações de crédito são reconhecidos ao custo amortizado

com base no método da taxa de juro efetiva, ao longo do período das

operações, independentemente do momento em que são cobrados ou pagos

(ver Notas 3, 13 e 14).

Página 11

A BBVA IFIC tem como custos e proveitos diretamente relacionados com as

operações de crédito:

� Comissões pagas a fornecedores pela angariação de operações de

crédito;

� Rappel pago a fornecedores pela angariação de operações de crédito;

� Despesas de reserva de propriedade pagas a terceiros;

� Subvenções recebidas de fornecedores no início das operações de

crédito;

� Despesas de início de contrato recebidas de clientes quando da

celebração dos contratos de crédito.

b) Provisões para riscos de crédito e outras

Estas provisões são constituídas de acordo com o Aviso nº 3/95, do Banco de

Portugal, de 30 de Junho, alterado pelo Aviso nº 8/2003, de 30 de Janeiro e

demais instruções e normas aplicáveis, emitidas pelo Banco de Portugal.

Provisão para crédito e juros vencidos

Destina-se a fazer face aos riscos de cobrança do capital, juros e outros valores

vencidos e não cobrados. O seu montante é apurado através da aplicação de

percentagens mínimas de provisão, segundo a antiguidade dos saldos

vencidos e não cobrados e tendo em conta a existência ou não de garantias.

São excluídos da base de cálculo desta provisão os créditos concedidos ao

Sector Público Administrativo.

Provisão para créditos de cobrança duvidosa

Destina-se a fazer face aos riscos de cobrança do capital vincendo relativo a

contratos que apresentem prestações em mora numa das seguintes situações:

i) excederem 25% do capital em dívida acrescido dos juros vencidos; ou

ii) estarem em incumprimento há mais de: (i) seis meses nas operações com

prazo inferior a cinco anos; (ii) doze meses nas operações com prazo igual

ou superior a cinco e inferior a dez anos; e (iii) vinte e quatro meses nas

operações com prazo igual ou superior a dez anos.

Nestas situações, o capital vincendo destes contratos é provisionado com base

nas mesmas percentagens aplicáveis ao crédito vencido.

Página 12

São ainda considerados créditos de cobrança duvidosa, os créditos vincendos

sobre um mesmo cliente, se o crédito e juros vencidos de todas as operações

relativas a esse cliente excederem 25% do crédito total, acrescido dos juros

vencidos. Nesta circunstância, os créditos de cobrança duvidosa são

provisionados com base em metade da percentagem aplicável aos créditos

vencidos.

Provisões para riscos e encargos – riscos gerais de crédito

Trata-se de uma provisão de natureza genérica destinada a fazer face aos

riscos associados à realização da carteira de crédito concedido, não

identificados especificamente.

Esta provisão é determinada pela aplicação de uma percentagem de 1% sobre a

totalidade do crédito concedido a empresas e 1,5% sobre a totalidade do crédito

concedido a particulares, excluindo o que tenha sido objeto de constituição de

provisões para crédito e juros vencidos e para créditos de cobrança duvidosa,

bem como o que tenha sido concedido a entidades do Sector Público

Administrativo. Esta provisão não é aceite como custo para efeitos fiscais.

Outras provisões

Tratam-se de provisões destinadas a fazer face a outros encargos e a

contingências decorrentes da atividade da BBVA IFIC. Em geral, estas provisões

não são aceites como custo fiscal.

c) Especialização de exercícios

A Sociedade regista as suas receitas e despesas de acordo com o princípio da

especialização de exercícios, pelo qual são reconhecidas à medida que são

geradas, independentemente do momento em que são recebidas ou pagas.

A BBVA IFIC anula os juros incluídos nas rendas em atraso com mais de 90

dias, com exceção dos montantes que não excedam o presumível valor de

mercado dos bens locados, deduzido do capital vincendo dos respetivos

contratos. Uma vez anulados, os juros só são registados quando recebidos, na

rubrica “Outros resultados de exploração – Recuperação de créditos

incobráveis” (Nota 18).

Página 13

d) Ativos não correntes detidos para venda

Nos termos do IFRS 5 – “Ativos não correntes detidos para venda e unidades

operacionais descontinuadas”, os ativos (ou grupos de ativos) não correntes

são classificados como detidos para venda sempre que seja expectável que o

seu valor de balanço venha a ser recuperado através da venda, e não do seu

uso continuado. Para que um ativo (ou grupo de ativos) seja classificado nesta

rubrica é assegurado o cumprimento dos seguintes requisitos:

� A probabilidade de ocorrência da venda é elevada;

� O ativo está disponível para venda imediata no seu estado atual;

� Deverá existir a expectativa de que a venda se venha a concretizar até um

ano após a classificação do ativo nesta rubrica.

Os ativos não correntes detidos para venda (Nota 4), referem-se aos bens

recuperados na sequência da rescisão de contratos de locação financeira, os

quais são inicialmente registados pelo valor do capital em dívida à data da

rescisão. É registada imparidade sempre que o custo de aquisição seja inferior

ao justo valor, deduzido dos custos a incorrer na venda. O justo valor destes

ativos é determinado com base em preços de mercado para viaturas usadas

ou, quando não aplicável, com base em avaliações de peritos independentes.

As mais-valias potenciais em ativos não correntes detidos para venda não são

reconhecidas no balanço.

e) Ativos tangíveis

Nos termos do IAS 16 – “Ativos fixos tangíveis”, os ativos tangíveis utilizados

pela Sociedade para o desenvolvimento da sua atividade são

contabilisticamente relevados pelo custo de aquisição (incluindo custos

diretamente atribuíveis) deduzido das amortizações e perdas de imparidade

acumuladas. Os custos de reparação, manutenção e outras despesas

associadas ao seu uso são reconhecidos como custo do exercício, na rubrica

“Gastos gerais administrativos”.

Página 14

Anos de vida útil Mobiliário e material 8 Máquinas e ferramentas 4 a 8 Equipamento informático 4 Material de transporte 4

A depreciação dos ativos tangíveis é registada numa base sistemática ao longo

do período de vida útil estimado dos bens, como segue:

f) Ativos intangíveis

Nos termos do IAS 38 – “Ativos intangíveis”, os ativos intangíveis são registados

ao custo de aquisição e respeitam a software informático. As amortizações são

calculadas pelo método das quotas constantes, ao longo do período de vida

útil estimado dos bens, o qual corresponde a um período de três anos.

g) Benefícios dos empregados

A Sociedade não subscreveu o Acordo Coletivo de Trabalho Vertical para o

Sector Bancário, pelo que não tem quaisquer responsabilidades pelo

pagamento aos seus trabalhadores ou familiares, de pensões de reforma ou

complementos de pensões.

Em 2013, parte dos bónus pagos pela Sociedade aos órgãos sociais e aos

diretores (“Risk takers”), passou a incorporar ações do acionista da Sociedade –

“Cash-settled share-based payment”. Anualmente, a Sociedade regista na

demonstração dos resultados (“Gastos com o pessoal” – Nota 20) o valor dos

bónus atribuídos no ano, por contrapartida da rubrica “Outros passivos –

Custos administrativos – Remunerações variáveis” (Nota 10). O pagamento dos

bónus ocorre durante os quatro anos seguintes. Pela aquisição das ações do

acionista, a Sociedade regulariza “Outros passivos – Custos administrativos –

Remunerações variáveis”. A variação no justo valor das ações atribuídas e

ainda não adquiridas é reconhecido na demonstração dos resultados.

h) Impostos sobre lucros

A Sociedade está sujeita a tributação em sede de Imposto sobre o Rendimento

das Pessoas Coletivas (IRC) e correspondente Derrama Municipal, cuja taxa

agregada nos exercícios de 2015 e 2014 foi de 24,5%.

Com a publicação da Lei nº 12 – A/2010, de 30 de Junho, foi introduzida a

Página 15

Derrama Estadual. As taxas de Derrama Estadual correspondem a uma taxa

variável sobre o lucro tributável sujeito e não isento de IRC de acordo com os

escalões abaixo indicados:

- Menor do que 1.500 mEuros - 0%; - Entre 1.500 mEuros e 7.500 mEuros - 3%; - Entre 7.500 mEuros e 35.000 mEuros - 5% (em 2013, 5% para a parte do

lucro tributável superior a 7.500 mEuros); - Maior do que 35.000 mEuros - 7%.

Na sequência da promulgação da Lei 82-B/2014 de 31 de Dezembro a taxa de IRC sobre a

matéria coletável, acima referida, para o ano de 2015 passará a ser de 21%.

Desta forma, a acima referida alteração implicou que a taxa de imposto utilizada pela

Sociedade no apuramento e registo de impostos diferidos no exercício de 2015 fosse de

24,5%.

O total dos impostos sobre lucros registados em resultados engloba os impostos correntes e

os impostos diferidos.

O imposto corrente é calculado com base no resultado fiscal do exercício, o qual difere do

resultado contabilístico devido a ajustamentos ao lucro tributável resultantes de custos ou

proveitos não relevantes para efeitos fiscais, ou que apenas serão considerados noutros

períodos.

Os impostos diferidos correspondem ao impacto no imposto a recuperar / pagar em períodos

futuros resultante de diferenças temporárias dedutíveis ou tributáveis entre o valor de balanço

dos ativos e passivos e a sua base fiscal, utilizada na determinação do lucro tributável.

Os passivos por impostos diferidos são normalmente registados para todas as diferenças

temporárias tributáveis, enquanto os impostos diferidos ativos só são registados até ao

montante em que seja provável a existência de lucros tributáveis futuros que permitam a

utilização das correspondentes diferenças tributárias dedutíveis ou prejuízos fiscais.

As situações que originam diferenças temporárias ao nível da Sociedade correspondem

essencialmente a provisões não aceites para efeitos fiscais.

Página 16

Os impostos diferidos são calculados com base nas taxas de imposto que se antecipa estarem

em vigor à data da reversão das diferenças temporárias, que correspondem às taxas

aprovadas ou substancialmente aprovadas na data de balanço.

Os impostos sobre o rendimento (correntes ou diferidos) são refletidos nos resultados do

exercício, na medida em que as transações que os originaram são refletidas igualmente nos

resultados do exercício.

As autoridades têm a possibilidade de rever a situação fiscal da Sociedade durante um

período de quatro anos (exceto quanto a exercícios de reporte de prejuízos fiscais, em que o

prazo de caducidade é de seis anos), designadamente em sede de IRC e de Imposto sobre o

Valor Acrescentado, podendo resultar, devido a diferentes interpretações da legislação fiscal,

eventuais liquidações adicionais relativamente aos exercícios de 2012 a 2015.

Dada a natureza das eventuais correções que poderão ser efetuadas pelas autoridades fiscais,

não é possível quantificá-las neste momento. No entanto, na opinião do Conselho de

Administração da Sociedade, não é previsível que qualquer liquidação adicional, relativamente

aos exercícios acima indicados, seja significativa para as demonstrações financeiras anexas.

i) Seguros

As despesas com seguros são registadas inicialmente na rubrica “Outros ativos

– Seguros a imputar” (Nota 7). O reconhecimento em resultados como custo,

na rubrica “Gastos gerais administrativos – Serviços de terceiros – Seguros”

(Nota 20), é efetuado de forma linear durante o período de vigência da apólice.

Os seguros são faturados mensalmente aos clientes, sendo o proveito

reconhecido na rubrica “Outros rendimentos de exploração – Seguros

faturados a clientes” (Nota 18).

Pela atividade de comercialização de seguros juntos dos seus clientes, a

Sociedade recebe comissões que são registadas aquando do recebimento, na

rubrica de proveitos “Rendimento de serviços e comissões – Comissões de

seguros” (Nota 15). Com base na análise histórica de anulação de contratos de

seguros por parte dos seus clientes, a Sociedade regista uma estimativa de

comissões a devolver na rubrica “Outros passivos – Estimativa de comissões

de seguros a restituir” por contrapartida de uma redução à rubrica de

proveitos “Rendimentos de serviços e comissões – Estimativa de comissões de

seguros a restituir” (Notas 10 e 15).

Página 17

Adicionalmente, a Sociedade paga comissões aos fornecedores pela

angariação de seguros junto dos seus clientes, sendo o respetivo custo

reconhecido na rubrica “Encargos com serviços e comissões – Comissões de

seguros” (Nota 16).

1.3. Adoção de novas Normas (IAS/IFRS) ou revisão de Normas já emitidas

Exceto no que diz respeito a matérias reguladas pelo Banco de Portugal, tal como

referido na Nota 1.1, em 2014 a Sociedade utilizou as Normas e Interpretações

emitidas pelo Internacional Accounting Standards Board (IASB) e pelo Internacional

Financial Reporting Interpretations Committee (IFRIC) que são relevantes para as

suas operações e efetivas para os períodos iniciados a partir de 1 de Janeiro de 2015,

desde que aprovadas pela União Europeia.

As seguintes normas, interpretações, emendas e revisões adotadas (“endorsed”) pela União

Europeia têm aplicação obrigatória pela primeira vez no exercício findo em 31 de dezembro

de 2014:

Norma / Interpretação

Aplicável nos exercícios

iniciados em ou após

IFRS 10 – Demonstrações Financeiras Consolidadas

1-Jan-14 Esta norma vem estabelecer os requisitos relativos à apresentação de demonstrações financeiras consolidadas por parte da empresa-mãe, substituindo, quanto a estes aspectos, a norma IAS 27 – Demonstrações Financeiras Consolidadas e Separadas e a SIC 12 – Consolidação – Entidades com Finalidade Especial. Esta norma introduz ainda novas regras no que diz respeito à definição de controlo e à determinação do perímetro de consolidação.

IFRS 11 – Acordos Conjuntos

1-Jan-14 Esta norma substitui a IAS 31 – Empreendimentos Conjuntos e a SIC 13 – Entidades Controladas Conjuntamente – Contribuições Não Monetárias por Empreendedores e vem eliminar a possibilidade de utilização do método de consolidação proporcional na contabilização de interesses em empreendimentos conjuntos.

IFRS 12 – Divulgações Sobre Participações Noutras Entidades

1-Jan-14 Esta norma vem estabelecer um novo conjunto de divulgações relativas a participações em subsidiárias, acordos conjuntos, associadas e entidades não consolidadas.

IAS 27 – Demonstrações Financeiras Separadas (2011)

1-Jan-14 Esta emenda vem restringir o âmbito de aplicação da IAS 27 às demonstrações financeiras separadas.

IAS 28 – Investimentos em Associadas e Entidades Conjuntamente Controladas (2011)

1-Jan-14 Esta emenda vem garantir a consistência entre a IAS 28 – Investimentos em Associadas e as novas normas adoptadas, em particular a IFRS 11 – Acordos Conjuntos.

Página 18

Não foram produzidos efeitos significativos nas demonstrações financeiras da Sociedade a 30

de junho de 2015, decorrentes da adoção das normas e revisões acima referidas.

As seguintes normas, interpretações, emendas e revisões, com aplicação obrigatória

em exercícios económicos futuros e aplicáveis à Sociedade foram, até à data de

aprovação destas demonstrações financeiras, adotadas (“endorsed”) pela União

Europeia:

Norma / Interpretação

Aplicável nos exercícios

iniciados em ou após

Melhoramentos das normas internacionais de relato financeiro (ciclo 2011-2013)

1-Jan-15 Estas melhorias envolvem a clarificação de alguns aspectos relacionados com as normas IFRS 1 – Adopção pela Primeira Vez das Normas Internacionais de Relato Financeiro, IFRS 3 – Concentração de Actividades Empresariais, IFRS 13 – Mensuração ao Justo Valor e IAS 40 – Propriedades de Investimento.

Norma / Interpretação IFRS 9 – Instrumentos Financeiros (2009) e emendas posteriores

Esta norma insere-se no projecto de revisão da IAS 39 e estabelece os requisitos para a classificação e mensuração de activos e passivos financeiros e para a aplicação das regras de contabilidade de cobertura.

IFRS 14 – Activos regulados

Esta norma vem estabelecer os requisitos de relato, por parte de entidades que adoptem pela primeira vez as IFRS/IAS, aplicáveis a activos regulados.

IFRS 15 – Rédito de contratos com clientes

Esta norma vem introduzir uma estrutura de reconhecimento do rédito baseada em princípios e assente num modelo a aplicar a todos os contratos celebrados com clientes.

Emenda à norma IFRS 11 – Acordos Conjuntos

Esta emenda vem clarificar a IFRS 3 ser aplicada quando um investidor adquire um interesse numa entidade conjuntamente controlada quando a mesma consiste num negócio conforme definido pela referida norma. A aplicação da IFRS 3 é requerida na aquisição do interesse inicial e na aquisição subsequente de interesses.

Emendas às normas IAS 16 – Activos Fixos Tangíveis e IAS 38 – Activos Intangíveis

Estas emendas vêm clarificar quais os métodos de amortização de activos fixos tangíveis e de activos intangíveis que são permitidos.

Emendas às normas IAS 16 – Activos Fixos Tangíveis e IAS 40 – Agricultura

Estas emendas vêm estabelecer que os activos biológicos que se enquadram na definição de plantas portadoras devem ser contabilizados como activos fixos tangíveis.

Página 19

A Sociedade não procedeu à aplicação antecipada de qualquer destas normas nas

demonstrações financeiras a 30 de junho de 2015. Não são estimados impactos

significativos nas demonstrações financeiras decorrentes da sua adoção.

Emenda à norma IAS 19 – Benefícios dos empregados

Esta emenda vem clarificar em que circunstâncias as contribuições dos empregados para planos de benefícios pós-emprego constituem uma redução do custo com benefícios de curto prazo.

Emendas às normas IFRS 10 – Demonstrações Financeiras Consolidadas e IAS 28 – Investimentos em Associadas e Entidades Conjuntamente Controladas (2011)

Estas emendas vêm eliminar um conflito existente entre as referidas normas, relacionado com a venda ou com a contribuição de activos entre o investidor e a associada ou a entidade conjuntamente controlada.

Emenda à norma IAS 27 – Demonstrações Financeiras Separadas (2011)

Esta emenda vem introduzir a possibilidade de aplicação do método de equivalência patrimonial, na valorização de investimentos em subsidiárias, associadas e entidades conjuntamente controladas, nas demonstrações financeiras separadas de uma entidade que apresenta demonstrações financeiras consolidadas.

Emendas às normas IFRS 10 – Demonstrações Financeiras Consolidadas, IFRS 12 – Divulgações Sobre Participações Noutras Entidades e IAS 28 – Investimentos em Associadas e Entidades Conjuntamente Controladas (2011)

Estas emendas contemplam a clarificação de diversos aspectos relacionados com a aplicação da excepção de consolidação por parte de entidades de investimento.

Emenda à norma IAS 1 – Apresentação de Demonstrações Financeiras (Divulgações)

Esta emenda vem introduzir um conjunto de indicações e orientações que visam melhorar e simplificar as divulgações no contexto dos actuais requisitos de relato das IFRS.

Melhoramentos das normas internacionais de relato financeiro (ciclos 2010-2012 e 2012-2014)

Estas melhorias envolvem a revisão de diversas normas.

Página 20

2. PRINCIPAIS ESTIMATIVAS E INCERTEZAS ASSOCIADAS À APLICAÇÃO DAS POLÍTICAS

CONTABILÍSTICAS

A preparação das demonstrações financeiras requer a realização de estimativas e a

adoção de pressupostos por parte do Conselho de Administração da Sociedade. Estas

estimativas são subjetivas por natureza e podem afetar o valor dos ativos e passivos,

réditos e custos, assim como de passivos contingentes divulgados.

As estimativas com maior impacto nas demonstrações financeiras individuais da

Sociedade incluem as abaixo apresentadas.

Determinação de impostos sobre lucros

Os impostos sobre os lucros (correntes e diferidos) são determinados pela Sociedade

com base nas regras definidas pelo enquadramento fiscal em vigor. No entanto, em

algumas situações a legislação fiscal pode não ser suficientemente clara e objetiva e

originar a existência de diferentes interpretações. Nestes casos, os valores registados

resultam do melhor entendimento dos órgãos responsáveis da Sociedade sobre o

correto enquadramento das suas operações, o qual é no entanto suscetível de ser

questionado por parte das Autoridades Fiscais.

Determinação de perdas por imparidade em ativos financeiros

No que respeita às provisões para crédito a clientes, a Sociedade cumpre os limites

mínimos definidos pelo Banco de Portugal (Nota 1.2.). No entanto, sempre que

considerado necessário, estas provisões são complementadas de forma a refletir a

estimativa da Sociedade sobre o risco de incobrabilidade associado aos clientes. Esta

avaliação é efetuada de forma casuística pela Sociedade com base no conhecimento

específico da realidade dos clientes e nas garantias associadas às operações em questão.

Página 21

3. CRÉDITO A CLIENTES

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

Para fazer face a problemas de realização da carteira de crédito concedido, em 30 de Junho

de 2015 e 2014 a Sociedade dispõe ainda de uma provisão para riscos gerais de crédito nos

montantes de 3.297.086 Euros e 3.534.780 Euros, respetivamente, registada no âmbito das

provisões para riscos e encargos do passivo (Nota 9).

2015 2014

Crédito Vincendo :

Credito ao consumo 174 865 917 182 836 235

Locação f inanceira mobiliaria 54 207 037 65 492 958

Outros créditos 1 063 283 458 706230 136 236 248 787 900

Crédito e juros vencidos 16 031 580 16 861 895

Total credito concedido 246 167 816 265 649 795

Juros a receber de crédito concedido 694 837 759 761

Comissões e despesas diferidas associadas ao custo amortizado (Nota 1.2. a)):

Comissões de angariação de operações de crédito 10 227 719 8 502 466

Rappel por angariação de operações de crédito 701 997 694 806

Despesas de Reserva de Propriedada 569 022 478 454

Subvenções (juros suportados pelo fornecedor) (20 576) (46 200)

Despesas de inicio de contrato facturadas aos clientes (1 269 254) (1 346 763)

10 208 908 8 282 764

257 071 560 274 692 320

Provisões (NOTA 9):

Para crédito de cobrança duvidosa (5 873 387) (4 687 060)

Para crédito e juros vencidos (14 188 779) (14 192 484)

(20 062 166) (18 879 543)

237 009 395 255 812 776

Página 22

Em 30 de junho de 2015 e 2014, a distribuição do crédito concedido por sectores de atividade, excluindo o crédito e juros vencidos, era a seguinte:

Em 30 de junho de 2015 e 2014, os prazos residuais do crédito concedido, excluindo o crédito

e juros vencidos, são como segue:

Em 30 de junho de 2015 e 2014, o crédito e juros vencidos apresentava a seguinte estrutura

por antiguidade de saldos:

2015 2014

Agricultura 498 548 842 672

Comércio 9 231 611 14 427 069

Construção e obras públicas 2 079 676 3 045 544

Imdústria 3 105 421 4 287 227

Outros 15 917 817 21 104 912Particulares 199 303 164 205 080 477

230 136 236 248 787 900

2015 2014

Até 3 meses 1 844 611 2 446 373

De 3 meses a 1 ano 9 761 450 10 765 991De 1 a 2 anos 21 651 176 26 850 729

De 2 a 5 anos 93 482 194 106 909 491

Superior a 5 anos 103 396 805 101 815 316230 136 236 248 787 900

2015 2014

Até 3 meses 993 135 1 360 852De 3 a 6 meses 312 983 488 938De 6 a 12 meses 536 200 884 594De 1 a 3 anos 4 268 601 7 040 764Superior a 3 anos 9 920 660 7 086 747

16 031 580 16 861 895

Página 23

Em 30 de junho de 2015 e 2014, as provisões constituídas para fazer face ao risco de crédito

podem ser analisadas como segue:

4. ATIVOS NÃO CORRENTES DETIDOS PARA VENDA

Conforme indicado na Nota 1.2. d), encontram-se registados nesta rubrica os bens

recuperados na sequência da rescisão de contratos de locação financeira. O movimento nesta

rubrica á data de 30 de junho de 2015 e 2014 pode ser apresentado da seguinte forma:

Em 30 de junho de 2015 existiam viaturas e equipamentos recuperados com uma antiguidade

superior a um ano, cujos valores brutos e imparidade totalizavam 23.972 Euros e 23.922 Euros

e 82.178 Euros e 60.692 Euros, respetivamente, em 30 de junho de 2014).

Saldo em Saldo em30-06-2013 Aumentos Reduções 30-06-2014

Valor bruto 549 910 1 521 508 (1 571 444) 499 974Imparidade (Nota 9) (208 446) (403 432) 303 000 (308 878)

341 464 1 118 077 (1 268 444) 191 096

2015Crédito Créditos de Riscose juros cobrança gerais de

vencidos duvidosa crédito Total

Locação f inanceira mobiliária 4 681 310 26 996 720 983 5 429 290Crédito ao consumo 9 507 468 136 423 2 576 103 12 219 994Provisão económica - 5 709 968 - 5 709 968

14 188 779 5 873 387 3 297 086 23 359 252

2014Crédito Créditos de Riscose juros cobrança gerais de

vencidos duvidosa crédito Total

Locação f inanceira mobiliária 5 102 944 117 438 850 048 6 070 430Crédito ao consumo 9 089 540 68 234 2 684 732 11 842 505Provisão económica - 4 501 388 - 4 501 388

14 192 484 4 687 060 3 534 780 22 414 323

Saldo em Saldo em30-06-2014 Aumentos Reduções 30-06-2015

Valor bruto 499 974 902 627 (1 127 730) 274 871Imparidade (Nota 9) (308 878) (154 557) 297 120 (166 315)

191 096 748 070 (830 610) 108 556

Página 24

5. OUTROS ATIVOS TANGÍVEIS E INTANGÍVEIS

O movimento ocorrido nestas rubricas durante os exercícios findos em 30 de junho de 2015 e

2014 foi o seguinte:

Valor Amortizações Valor Valor Amortizações Amortizações Valor Amortizações Valorbruto acumuladas líquido Aquisições bruto acumuladas do exercício bruto acumuladas líquido

Activos tangíveis

Mobiliário e material 60 393 (59 761) 632 - - - (182) 60 393 (59 944) 449Máquinas e ferramentas 15 788 (15 788) - - - - - 15 788 (15 788) -Equipamento informático 674 351 (605 733) 68 618 28 464 - - (28 153) 702 815 (633 886) 68 929Material de transporte 669 835 (194 377) 475 458 160 587 (134 000) 110 417 (174 538) 696 422 (258 498) 437 923

1 420 367 (875 659) 544 709 189 051 (134 000) 110 417 (202 874) 1 475 419 (968 116) 507 303

Activos intangíveis

Sistemas de tratamento automático

de dados (softw are) 3 542 737 (3 542 737) 0 - - - - 3 542 737 (3 542 737) 0

Imobilizado em curso - - - - - -

4 963 104 (4 418 396) 544 709 189 051 (134 000) 110 417 (202 874) 5 018 156 (4 510 853) 507 303

Valor Amortizações Valor Valor Amortizações Amortizações Valor Amortizações Valorbruto acumuladas líquido Aquisições bruto acumuladas do exercício bruto acumuladas líquido

Activos tangíveis

Mobiliário e material 60 393 (59 579) 814 - - - (182) 60 393 (59 761) 632Máquinas e ferramentas 15 788 (15 788) - - - - - 15 788 (15 788) -Equipamento informático 601 743 (601 743) (0) 72 608 - - (3 989) 674 351 (605 733) 68 618Material de transporte 595 814 (288 939) 306 876 407 990 (333 969) 262 216 (167 653) 669 835 (194 377) 475 458

1 273 738 (966 049) 307 689 480 598 (333 969) 262 216 (171 825) 1 420 367 (875 659) 544 709

Activos intangíveis

Sistemas de tratamento automático de dados (softw are) 3 542 737 (3 542 737) 0 - - - - 3 542 737 (3 542 737) 0Imobilizado em curso - - - - - -

4 816 475 (4 508 786) 307 689 480 598 (333 969) 262 216 (171 825) 4 963 104 (4 418 396) 544 709

Saldos em 30-06-2014 Abates e alienações Saldos em 30-06-2015

Saldos em 30-06-2013 Abates e alienações Saldos em 30-06-2014

Página 25

6. ATIVOS E PASSIVOS POR IMPOSTOS

Em 30 de junho de 2015 e 2014, o imposto corrente a pagar, foi determinado como segue:

O movimento nos impostos diferidos ativos e passivos a 30 de junho de 2015 e 2014 foi o

seguinte:

2015 2014

Estimativa de imposto sobre lucro do exercício 909 494 955 118Pagamentos por conta - -Pagamentos adicionais por conta - -Contribuição do Setor Bancário (190 058) (195 633)Retenções na fonte (2) (134)

Passivo por imposto corrente 719 435 759 351

Saldos em 30-06-2013 realizações/anulações Saldos em 30-06-2014Base Imposto Base Imposto Base Imposto

Activos por impostos diferidos :Provisões temporariamente não aceites como custo fiscal:

Riscos gerais de crédito 3 534 780 954 391 (237 694) (58 235) 3 297 086 807 786Crédito e juros vencidos 4 501 456 1 215 393 1 018 581 249 552 5 520 037 1 352 409Activos não correntes detidos para venda - - - - - -Outras provisões 1 071 276 289 244 89 276 21 873 1 160 551 284 335

9 107 511 2 459 028 870 163 213 190 9 977 674 2 444 530Estimativa de comissões de seguros a restituir 2 326 300 628 101 26 689 6 539 2 352 989 576 482

11 433 812 3 087 129 896 852 219 729 12 330 664 3 021 013Passivos por impostos diferidos :Diferimento de custos e proveitos - custo amortizado - - - - - -

11 433 812 3 087 129 896 852 219 729 12 330 664 3 021 013

2015Reforços líquidos de

Saldos em 30-06-2013 realizações/anulações Saldos em 30-06-2014Base Imposto Base Imposto Base Imposto

Activos por impostos diferidos :Provisões temporariamente não aceites como custo f iscal:

Riscos gerais de crédito 4 218 495 1 242 179 (683 715) (181 185) 3 534 780 954 391Crédito e juros vencidos 3 548 785 1 046 892 952 670 252 458 4 501 456 1 215 393Activos não correntes detidos para venda - - - - - -Outras provisões 1 293 388 381 549 (222 112) (58 860) 1 071 276 289 244

9 060 668 2 670 620 46 843 12 413 9 107 511 2 459 028Estimativa de comissões de seguros a restituir 2 075 492 612 270 250 808 66 464 2 326 300 628 101

11 136 160 3 282 890 297 651 78 877 11 433 812 3 087 129Passivos por impostos diferidos :Diferimento de custos e proveitos - custo amortizado - - - - - -

11 136 160 3 282 890 297 651 78 877 11 433 812 3 087 129

2014Reforços líquidos de

Página 26

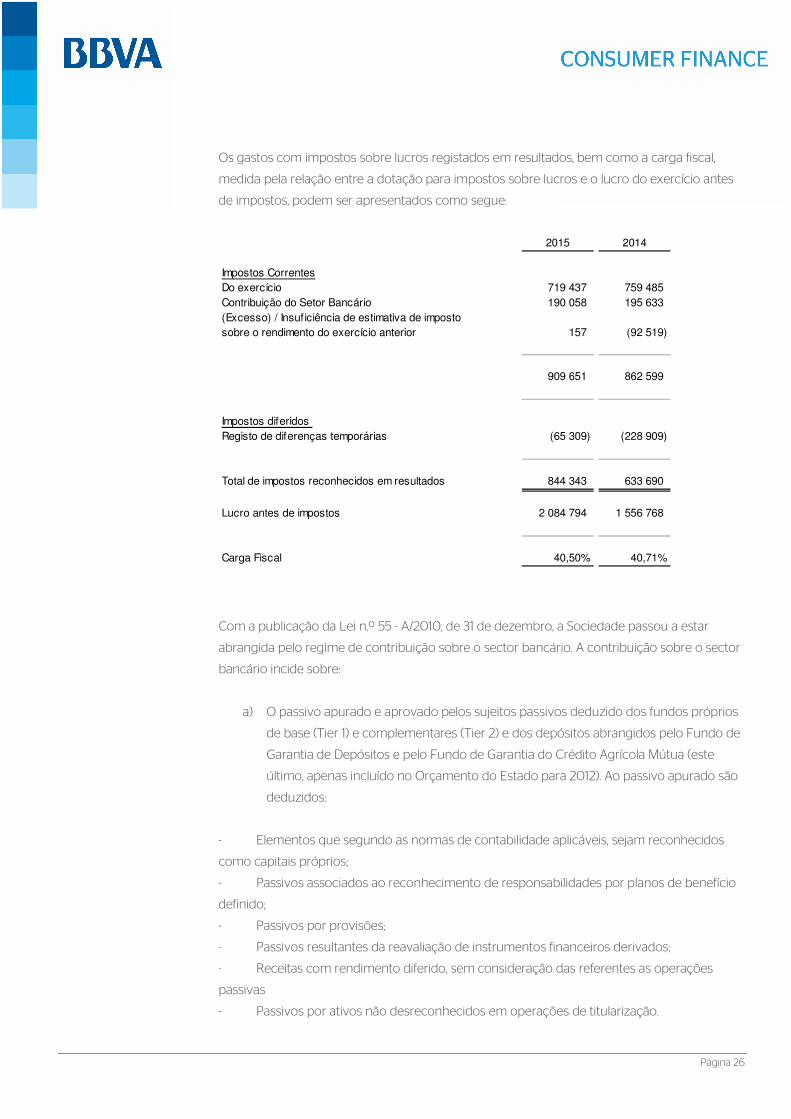

Os gastos com impostos sobre lucros registados em resultados, bem como a carga fiscal,

medida pela relação entre a dotação para impostos sobre lucros e o lucro do exercício antes

de impostos, podem ser apresentados como segue:

Com a publicação da Lei n.º 55 - A/2010, de 31 de dezembro, a Sociedade passou a estar

abrangida pelo regime de contribuição sobre o sector bancário. A contribuição sobre o sector

bancário incide sobre:

a) O passivo apurado e aprovado pelos sujeitos passivos deduzido dos fundos próprios

de base (Tier 1) e complementares (Tier 2) e dos depósitos abrangidos pelo Fundo de

Garantia de Depósitos e pelo Fundo de Garantia do Crédito Agrícola Mútua (este

último, apenas incluído no Orçamento do Estado para 2012). Ao passivo apurado são

deduzidos:

- Elementos que segundo as normas de contabilidade aplicáveis, sejam reconhecidos

como capitais próprios;

- Passivos associados ao reconhecimento de responsabilidades por planos de benefício

definido;

- Passivos por provisões;

- Passivos resultantes da reavaliação de instrumentos financeiros derivados;

- Receitas com rendimento diferido, sem consideração das referentes as operações

passivas

- Passivos por ativos não desreconhecidos em operações de titularização.

2015 2014

Impostos CorrentesDo exercício 719 437 759 485Contribuição do Setor Bancário 190 058 195 633(Excesso) / Insuficiência de estimativa de impostosobre o rendimento do exercício anterior 157 (92 519)

909 651 862 599

Impostos diferidos Registo de diferenças temporárias (65 309) (228 909)

Total de impostos reconhecidos em resultados 844 343 633 690

Lucro antes de impostos 2 084 794 1 556 768

Carga Fiscal 40,50% 40,71%

Página 27

b) O valor nocional dos instrumentos financeiros derivados fora do balanço apurado pelos

sujeitos passivos, com exceção dos instrumentos financeiros derivados de cobertura ou cuja

posição em risco se compensa mutuamente.

A taxa aplicável à base de incidência definida pela alínea a) do artigo 3.º é de 0,085% sobre o

valor apurado-Artigo 5.º da Portaria nº 176-A/2015 de 12 de junho (Terceira alteração à Portaria

nº 121/2011 de 30 de março), que entrou em vigor na data de publicação e produz efeitos a

partir de 1 de janeiro de 2015.

7. OUTROS ATIVOS

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

A rubrica “Seguros a imputar” corresponde aos prémios de seguros pagos às seguradoras

pela BBVA IFIC no início dos contratos de locação, os quais são incluídos nas rendas a pagar

pelos clientes, de forma linear ao longo do período de vida de cada contrato.

2015 2014

Seguros a imputar 8 929 599 9 962 750Devedores por alienação de equipamento 101 231 140 229Contratos de assistência técnica - softw are - -Adiantamento a advogados 23 859 24 234Outros 398 945 343 609

9 453 634 10 470 823

Página 28

8. RECURSOS DE OUTRAS INSTITUIÇÕES DE CRÉDITO

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

9. PROVISÕES E IMPARIDADE

O movimento nas provisões e na imparidade durante os exercícios findos em 30 de junho de

2015 e 2014 foi o seguinte:

2015 2014

A prazo ou com pré-aviso: No estrangeiro Empréstimos de médio-longo prazo 187 160 396 215 957 434

187 160 396 215 957 434

Juros a pagar 117 095 163 951Juros pagos antecipadamente (125 679) (181 492)

187 151 812 215 939 893

Saldos em Reposições e Saldos em 30/06/2014 Dotações anulações Utilizações Transferências 30/06/2015

Créditos de cobrança duvidosa (Nota 3) 4 687 060 1 553 814 (367 487) - - 5 873 387Crédito e juros vencidos (Nota 3) 14 192 484 918 535 (981 808) - 59 568 14 188 779

18 879 544 2 472 349 (1 349 294) - 59 568 20 062 165

Activos não correntes detidos para venda (Nota 4) 308 878 107 914 (190 909) - (59 568) 166 31519 188 422 2 580 263 (1 540 204) - - 20 228 481

Provisões:. Riscos gerais de crédito (Nota 3) 3 534 780 112 098 (349 798) - 5 3 297 086. Outras 2 936 497 294 717 (204 255) (28 500) - 2 998 459

6 471 277 406 815 (554 053) (28 500) 5 6 295 544

25 659 699 2 987 078 (2 094 256) (28 500) - 26 524 025

Saldos em Reposições e Saldos em 30/06/2013 Dotações anulações Utilizações Transferências 30/06/2014

Créditos de cobrança duvidosa (Nota 3) 3 152 765 1 957 684 (423 389) 0,00 0,00 4 687 059Crédito e juros vencidos (Nota 3) 13 014 957 1 643 760 (433 973) - (32 260) 14 192 484

16 167 722 3 601 444 (857 362) - (32 260) 18 879 543

Activos não correntes detidos para venda (Nota 4) 208 447 216 331 (148 159) 0,00 32 260 308 87816 376 169 3 817 775 (1 005 521) - - 19 188 421

Provisões:. Riscos gerais de crédito (Nota 3) 4 218 495 552 743 (1 236 458) 0,00 - 3 534 780. Outras 2 940 850 359 357 (150 378) (213 332) - 2 936 497

7 159 346 912 100 (1 386 837) (213 332) - 6 471 277

23 535 514 4 729 874 (2 392 358) (213 332) - 25 659 698

Página 29

Em 30 de junho de 2015 e 2014, a rubrica “Outras provisões” tem a seguinte composição:

A provisão para processos judiciais destina-se a fazer face aos encargos que poderão resultar

de um processo movido por antigos clientes de cursos financiados pela Sociedade, os

quais não foram realizados na sequência do encerramento da entidade prestadora do

serviço.

Durante os exercícios de 2007, 2010 e 2011 a Sociedade recebeu os relatórios das

inspeções fiscais efetuadas aos exercícios de 2003, 2004, 2008 e 2009 em sede de IRC,

IVA e Imposto do Selo. As correções efetuadas, em sede de IRC, ao resultado fiscal dos

exercícios de 2003 e 2004 ascenderam a 605.821 Euros (correção aos prejuízos fiscais

declarados). Em resultado das mesmas, foram emitidas liquidações adicionais de IRC e

juros compensatórios referentes aos exercícios de 2006 e 2007, no montante total de

56.543 Euros. Em sede de IVA e de Imposto do Selo, as correções ascenderam a 814.340

Euros e 26.470 Euros, respetivamente. A Sociedade liquidou parte das correções

efetuadas em sede de IVA no montante total de 97.854 Euros e a totalidade das

correções efetuadas em sede de Imposto do Selo.

Para fazer face a estas situações, a Sociedade constituiu uma provisão que em 30 de

junho de 2015 ascende a 1.817.906 Euros, que inclui o montante do imposto resultante

das correções efetuadas, respetivas coimas e juros, bem como o potencial impacto nos

exercícios ainda não revistos.

Adicionalmente, a Sociedade tem registado na rubrica “Outros passivos – Regularização do

Pró-rata do IVA” o montante de 214.021 Euros, correspondente ao diferencial de IVA Pró-rata

relacionado com um reembolso de IVA efetuado pela Administração Fiscal durante o

exercício de 2005, e o IVA Pró-rata que estava estimado pela Sociedade (Nota 10)

2015 2014

Contingências Fiscais 1 817 906 1 755 221Processos judiciais em curso 868 327 959 465Multas contratuais 34 006 34 006Outros 278 219 187 805

2 998 459 2 936 497

Página 30

10. OUTROS PASSIVOS

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

A rubrica “Prémios de seguros a liquidar” em 30 de junho de 2015 e 2014, encontra-se líquida

do valor das comissões a receber das seguradoras, o qual ascende a 148.368 Euros e

105.896 Euros, respetivamente (Nota 25 – Seguros – f).

A rubrica “Remessas não identificadas” corresponde a recebimentos de clientes, os quais se

encontravam pendentes de imputação aos respetivos contratos.

A rubrica “Estimativa de comissões de seguros a restituir” reflete o montante estimado de

comissões recebidas por angariação de seguros a devolver no futuro, nos termos dos

contratos em vigor.

A rubrica “Remunerações variáveis” refere-se à estimativa constituída para fazer face às

remunerações adicionais a pagar pela Sociedade, relativas ao desempenho dos colaboradores

durante o exercício.

2015 2014

Estimativa de comissões de seguros a restituir (Nota 15) 2 352 989 2 326 300

IVA a pagar 459 542 826 736

Fornecedores de imobilizado para vendas a crédito 1 518 233 1 753 062

Credores diversos 675 219 3 418 005

Prémios de seguros a liquidar 203 543 537 638

Fornecedores de imobilizado para locação f inanceira 268 242 563 975

Remessas não identif icadas 610 258 637 710

Custos administrativos:

Remunerações variáveis 286 345 240 022

Provisão para férias e subsídio de férias 412 716 393 652

Outros (Nota 12) - -

Comissões e Rappel a pagar por angariação de operações de crédito 1 598 149 969 202

Regularização do Pró-rata do IVA (Nota 9) 214 021 214 021

Imposto do Selo 99 681 88 879

Contribuições para a Segurança Social 87 905 87 272

Imposto sobre o Rendimento de Pessoas Singulares 73 865 76 212

Outros 508 085 431 780

9 368 793 12 564 464

Página 31

11. CAPITAL, RESERVAS E RESULTADOS TRANSITADOS

Em 30 de junho de 2015 e 2014, o capital da Sociedade encontrava-se representado por

29.903.045 ações de valor nominal de 1 Euro cada, encontrando-se totalmente subscrito e

realizado.

Em 30 de junho de 2015 e 2014, o capital da BBVA IFIC era detido pelas seguintes entidades:

Na Assembleia Geral de Acionistas realizada em 31 de Março de 2015, foi deliberado que a

aplicação do resultado líquido referente ao exercício findo em 31 de Dezembro de 2014 fosse a

seguinte:

Em 30 de Junho de 2015 e 2014 as rubricas de reservas e resultados transitados tinham a

seguinte composição:

De acordo com a legislação em vigor, a Sociedade deverá destinar uma fração não inferior a

10% dos lucros líquidos apurados em cada exercício à formação de uma reserva legal, até um

limite igual ao valor do capital social ou ao somatório das reservas livres constituídas e dos

resultados transitados, se superior. A reserva legal não está disponível para distribuição, exceto

em caso de liquidação da Sociedade, podendo apenas ser utilizada para aumentar o capital

social ou para compensar prejuízos, após esgotadas as demais reservas.

Corporación General Financiera, S.A. 50,10%

Banco Bilbao Viscaya Argentária, S.A. 49,90%

100%

Reserva Legal 187 165

Distribuição de dividendos aos accionistas 1 684 482

1 871 647

2015 2014Reservas Reserva Legal 2 675 988 2 488 823 Outras Reservas 1 059 094 1 059 096Resultados Transitados 12 297 395 10 612 912

16 032 477 14 160 830

Página 32

12. SALDOS E TRANSAÇÕES COM EMPRESAS DO GRUPO

Em 30 de junho de 2015 e 2014, os principais saldos do balanço e da demonstração dos

resultados mantidos com empresas do Grupo BBVA eram os seguintes:

2015Banco Bilbao

BBVA Portugal Viscaya & Argentaria BBVA Automercantil Total

Activo

Disponibilidades em outras instituições de crédito 602 094 - - 602 094Aplicações em instituições de crédito - 9 313 - 9 313

Passivo

Recursos de outras instituições de crédito (Nota 8) - 187 151 812 - 187 151 812Outros passivos (Nota 10) - - 52 503 52 503

Resultados

Juros e rendimentos similares (Nota 13) 20 166 - 186Juros e encargos similares (Nota 14) 22 1 979 229 - 1 979 251Encargos com serviços e comissões (Nota 16) 141 691 - - 141 691Gastos gerais administrativos (Nota 20) - - 262 684 262 684

2014Banco Bilbao

BBVA Portugal Viscaya & Argentaria BBVA Automercantil Total

Activo

Disponibilidades em outras instituições de crédito 9 413 942 - - 9 413 942Aplicações em instituições de crédito - 1 201 211 - 1 201 211

Passivo

Recursos de outras instituições de crédito (Nota 8) - 215 939 893 - 215 939 893Outros passivos (Nota 10) - - 45 182 45 182

Resultados

Juros e rendimentos similares (Nota 13) 1 311 24 656 - 25 968Juros e encargos similares (Nota 14) 2 517 2 626 843 - 2 629 359Encargos com serviços e comissões (Nota 16) 151 688 - - 151 688Gastos gerais administrativos (Nota 20) - - 253 653 253 653

Página 33

13. JUROS E RENDIMENTOS SIMILARES

Em 30 de junho de 2015 e 2014 esta rubrica tem a seguinte composição:

14. JUROS E ENCARGOS SIMILARES

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

2015 2014

Crédito Interno :

Credito ao consumo 6 489 394 7 033 303

Locação f inanceira mobiliaria 1 482 678 1 826 890

Outros créditos - (242)7 972 072 8 859 951

Crédito vencido 315 766 231 703

Juros de aplicações em instituições de crédito (Nota 12) 166 24 656Outros juros e proveitos equiparados (Nota 12) 20 1 311

8 288 024 9 117 622

Comissões associadas ao custo amortizado (Nota 1.2. a)):

Comissões por abertura de contratos 356 752 418 170

8 644 775 9 535 792

Subvenções reconhecidas em proveitos ("Juros e proveitos equiparados -de credito interno") 12 250 20 476

8 657 025 9 556 268

2015 2014

Instituições de crédito no país:BBVA Portugal (Nota 12) 22 2 517

Instituições de crédito no estrangeiro: Banco Bilbao Viscaya Argentaria (Nota 12) 1 979 229 2 626 843

1 979 251 2 629 359

Comissões por angariação de contratosRappel 2 199 867 2 206 920Despesas com reserva de propriedade 174 874 195 064

193 337 187 3502 568 078 2 589 334

Bónus/Comissões 9 750 17 0302 577 827 2 606 364

4 557 078 5 235 723

Página 34

15. RENDIMENTOS DE SERVIÇOS E COMISSÕES

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

A rubrica “Comissões de seguros” refere-se a comissões recebidas pela Sociedade pela

atividade de comercialização de seguros junto dos seus clientes.

16. ENCARGOS COM SERVIÇOS E COMISSÕES

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

A rubrica “Comissões de seguros” refere-se a comissões pagas pela Sociedade a fornecedores

pela angariação de seguros junto dos seus clientes.

2015 2014

Comissões de seguros 390 936 218 887

Estimativa de comissões de seguro a restituir (Nota 10) (4 286) (126 499)

Participação nos resultados de seguros 37 501 1

Outros 4 794 4 490

428 946 96 880

2015 2014

Comissões de seguros 198 081 153 535

Comissões pagas por serviços bancários (Nota 12) 141 691 151 688

Outros 23 678 24 849

363 450 330 072

Página 35

17. RESULTADOS NA ALIENAÇÃO DE OUTROS ATIVOS

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

As mais e menos valias na alienação de ativos não correntes detidos para venda e bens

associados às operações de crédito são determinadas face ao valor bruto de balanço, sendo

revertida a imparidade registada.

18. OUTROS RESULTADOS DE EXPLORAÇÃO

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

2015 2014

Rendimentos na alienação de outros ativos:

Ativos não correntes detidos para venda e

bens associados a operações de crédito 48 474 179 033

Outros Ativos tangíveis - 51 846

48 474 230 879

Encargos na alienação de outros ativos

Ativos não correntes detidos para venda e

bens associados a operações de crédito (95 429) (161 705)

(46 954) 69 173

2015 2014

Outros rendimentos de exploração:

Seguros facturados a clientes 1 584 114 1 815 757

Reembolso de despesas:

Portes 376 799 418 322

Reenvios - (105)

Por recuperação de crédito 268 635 302 296

Outras 108 373 104 545

Recuperação de créditos incobráveis 385 849 644 601

Outros 122 353 107 029

2 846 123 3 392 445

Outros encargos de exploração:

Ofertas a Clientes (74 974) (50 785)

Regularizações associadas a contratos de crédito (4 048) (122)

Perdas relativas a exercícios anteriores (18 563) (38 186)

Outros (67 771) (83 191)

(165 356) (172 285)

2 680 767 3 220 160

Página 36

19. CUSTOS COM O PESSOAL

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

Em 30 de junho de 2015 e 2014, o número de efetivos ao serviço da BBVA IFIC era o seguinte:

2015 2014

Salários e vencimentos:

Retribuição base 814 821 808 992

Outras remunerações 239 309 179 357

Subsídio de férias 134 656 131 641

Subsídio de Natal 67 328 65 820

Subsídio de Almoço 37 008 35 526

1 293 123 1 221 336

Encargos sociais obrigatórios 246 112 243 785

Encargos sociais facultativos 30 776 30 022

276 888 273 806

1 570 011 1 495 142

2015 2014

Administração 1 1

Quadros directivos 8 8

Quadros técnicos 36 35

Administrativos 13 14

58 58

Página 37

20. GASTOS GERAIS ADMINISTRATIVOS

Em 30 de junho de 2015 e 2014, esta rubrica tem a seguinte composição:

A rubrica “Seguros” corresponde aos encargos com prémios de seguro liquidados pela

Sociedade e reconhecidos como custo. Estes valores são faturados aos clientes ao longo das

operações de crédito subjacentes, sendo reconhecidos como proveito na rubrica “Outros

rendimentos de exploração – Seguros faturados a clientes” (Nota 18).

A rubrica “Cedência de pessoal” corresponde aos encargos suportados pela BBVA IFIC

relativamente aos colaboradores cedidos pelo Banco Bilbao Vizcaya Argentaria (Portugal)

S.A.. Durante o exercício de 2014, o único colaborador que se encontrava cedido à

Sociedade pelo Banco Bilbao Vizcaya Argentaria (Portugal) S.A. foi integrado na

Sociedade através do regime de pluralidade contratual.

2015 2014

Fornecimento de terceiros 38 416 23 665

Serviços de terceiros:

Seguros 1 354 047 1 459 437

Rendas e alugueres:

Despesas debitadas pela BBVA Automercantil (Nota 12) 262 684 253 653

Outros 0 0

Custos com trabalho independente 268 060 304 168

Conservação e reparação de equipamento 97 189 101 676

Despesas judiciais, contencioso e notariado 88 726 81 965

Comunicação despesas de expedição 85 217 85 486 Deslocações e estadas 78 672 71 838

Serviços especializados:

Gestão de clientes (Call center) 105 240 150 925

Recuperação de crédito 74 188 65 753

Consultadoria 124 013 108 403

Cedência de Pessoal (Nota 12) 0 0 Recuperação de viaturas 36 858 58 137 Informática 73 118 129 736

Outros 101 557 114 8502 787 985 3 009 692

Página 38

21. DIVULGAÇÕES RELATIVAS A INSTRUMENTOS FINANCEIROS

No decurso da sua atividade, a Sociedade está sujeita a riscos vários. O controlo dos riscos da

atividade da Instituição é efetuado com base em normas e orientações internas específicas

definidas pela Sociedade, bem como pelo grupo bancário em que está inserida.

Risco de CréditoRisco de CréditoRisco de CréditoRisco de Crédito

O risco de crédito corresponde ao risco da contraparte de um instrumento financeiro causar

uma perda financeira à Sociedade em resultado de incumprimento das obrigações.

Avaliação do risco

Cada proposta de negócio é previamente analisada na Área Comercial das Divisões de

Negócio existentes, sendo de seguida enviada para a Direção de Risco.

O risco de crédito associado a cada proposta de negócio é quantificado pelos analistas de

crédito com a aplicação dos critérios de análise definidos pela Direção de Risco, a qual

procede à aprovação final de todas as propostas de negócio. Está ainda disponível um

modelo de credit-scoring que permite uma avaliação automática do perfil de alguns

proponentes.

A Sociedade classifica os seus clientes da seguinte forma:

i) “Perigoso” - clientes que tenham contratos com classificação do Banco de Portugal

superior a 2 (saldo vencido há mais de 90 dias);

ii) “Preocupante” - clientes que tenham contratos com saldo vencido há mais de 30 dias

(classe 1 do Banco de Portugal) ou que tenham tido, nos últimos 6 meses, duas ou mais

rendas pagas com atraso superior a 30 dias;

iii) “A vigiar” - clientes que tenham tido nos últimos 12 meses duas ou mais rendas com

atraso superior a 30 dias.

Página 39

Em 30 de junho de 2015 e 2014, a exposição em balanço apresenta a seguinte repartição:

Estão definidos vários níveis de autorização, em função das habilitações e da experiência

anterior do colaborador, existindo operações cuja decisão final tem de ser tomada em comité

com a participação da Administração.

O controlo do risco de crédito é assegurado através do acompanhamento diário dos limites

que estão autorizados, quer os mesmos sejam estabelecidos pelos órgãos de gestão ou pelas

entidades de supervisão.

Tanto o rácio de “Inpagado” (quociente entre responsabilidade vencida há menos de 90 dias e

a responsabilidade total do cliente), como o rácio de “Mora” (quociente entre responsabilidade

vencida há mais de 90 dias e a responsabilidade total do cliente) revelam uma tendência de

estabilização do incumprimento de curto prazo e um aumento do incumprimento de médio e

longo prazo.

2015 2014Crédito Crédito e Crédito Crédito e

vincendo juros vencidos Total vincendo juros vencidos Total

Perigoso 2 694 659 15 187 284 17 881 943 2 600 809 15 379 291 17 980 099

Preocupante 8 809 622 440 529 9 250 151 10 092 508 636 314 10 728 822

A vigiar 2 606 827 43 780 2 650 607 2 828 641 47 962 2 876 603

Sem risco 216 025 129 359 987 216 385 116 233 265 943 798 328 234 064 270

230 136 236 16 031 580 246 167 816 248 787 900 16 861 895 265 649 795

Página 40

Em 30 de junho de 2015 e 2014, estes rácios apresentam a seguinte evolução:

Inpagado jan/15 fev/15 mar/15 abr/15 mai/15 jun/15

Concessionarios Novos 0,38% 0,38% 0,35% 0,31% 0,32% 0,29%Concessionarios Usados 0,51% 0,58% 0,55% 0,57% 0,51% 0,48%Consumo 0,24% 0,49% 0,43% 0,53% 0,31% 0,16%Cartões 0,40% 0,46% 0,38% 0,35% 0,36% 0,39%Equipamento 1,03% 0,90% 1,08% 1,30% 1,38% 1,05%Frotas 0,55% 0,29% 0,46% 0,58% 0,36% 0,31%Motas 0,49% 0,08% 0,11% 0,27% 0,08% 0,19%Opera 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%Revolving 0,33% 0,26% 0,27% 0,27% 0,21% 0,18%

Global 0,41% 0,42% 0,39% 0,37% 0,37% 0,33%

Inpagado jan/14 fev/14 mar/14 abr/14 mai/14 jun/14

Concessionarios Novos 0,29% 0,37% 0,34% 0,39% 0,40% 0,44%Concessionarios Usados 0,50% 0,63% 0,53% 0,62% 0,59% 0,69%Consumo 0,19% 0,56% 0,48% 0,71% 0,50% 0,88%Cartões 5,38% 6,31% 0,25% 0,59% 0,70% 1,09%Equipamento 1,28% 1,25% 0,87% 1,01% 1,50% 1,29%Frotas 0,59% 0,26% 0,30% 0,66% 0,40% 0,45%Motas 0,00% 0,19% 0,02% 0,25% 0,11% 0,65%Opera 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%Revolving 0,72% 0,64% 0,76% 0,69% 0,62% 0,82%

Global 0,37% 0,45% 0,38% 0,45% 0,46% 0,50%

2015

2014

M ora jan/15 fev/15 mar/15 abr/15 mai/15 jun/15

Concessionarios Novos 3,66% 3,73% 3,75% 3,73% 3,70% 3,67%Concessionarios Usados 11,87% 11,89% 12,13% 12,19% 12,30% 12,60%Consumo 9,82% 10,75% 11,44% 13,63% 14,58% 9,86%Cartões 16,27% 17,07% 17,86% 17,39% 17,65% 17,38%Equipamento 51,63% 52,52% 50,87% 52,71% 54,42% 55,34%Frotas 4,06% 4,11% 4,10% 4,30% 4,31% 4,31%Motas 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%Opera 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%Revolving 82,01% 82,91% 84,44% 84,78% 85,05% 85,33%

Global 6,21% 6,26% 6,24% 6,24% 6,23% 6,20%

M ora jan/14 fev/14 mar/14 abr/14 mai/14 jun/14

Concessionarios Novos 3,44% 3,49% 3,54% 3,56% 3,62% 3,65%Concessionarios Usados 9,86% 10,07% 10,22% 10,31% 10,55% 10,68%Consumo 0,16% 0,31% 0,45% 0,76% 1,07% 1,05%Cartões 15,48% 15,28% 17,21% 16,70% 16,78% 17,22%Equipamento 31,87% 33,38% 34,44% 36,22% 36,68% 37,94%Frotas 3,35% 3,40% 3,50% 3,52% 3,58% 3,58%Motas 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%Opera 100,00% 100,00% 100,00% 100,00% 100,00% 100,00%Revolving 68,99% 70,11% 71,23% 72,07% 73,82% 75,55%

Global 5,51% 5,62% 5,69% 5,75% 5,82% 5,87%

2014

2015

Página 41

Risco de LiquidezRisco de LiquidezRisco de LiquidezRisco de Liquidez

O risco de liquidez corresponde à incapacidade da Sociedade cumprir as suas obrigações

financeiras.

Avaliação do risco

A Sociedade está integrada no grupo Banco Bilbao Vizcaya Argentaria, instituição que

disponibiliza a abertura de linhas de crédito assumindo a gestão dos riscos de liquidez de

modo a imunizar os referidos risco ao nível da Sociedade. Desta forma, centraliza-se a gestão

daqueles riscos dentro do grupo.

Em 30 de junho de 2015 e 2014, os prazos residuais contratuais dos instrumentos financeiros

apresentam a seguinte composição:

1) - A Coluna “Outros” inclui juros a receber e a pagar e valores já recebidos ou pagos

que estão a ser diferidos.

Até De 3 meses a De 1 a Mais de À vista 3 meses a 1 ano a 5 anos 5 anos Indeterminado Outros (1) Total

Activo

Caixa e disponibilidades em Bancos Centrais 250 - - - - - - 250

Disponibilidades em outras instituições de crédito 602 094 - - - - - - 602 094

Activos financeiros detidos para negociação

Activos financeiros disponíveis para vendaAplicações em instituições de crédito - 9 313 - - - - 9 313

Crédito a clientes - 1 844 611 9 761 450 115 133 370 103 396 805 16 031 580 10 903 745 257 071 560

Derivados de cobertura602 344 1 853 925 9 761 450 115 133 370 103 396 805 16 031 580 10 903 745 257 683 218

Passivo

Passivos f inanceiros detidos para negociação

Recursos de outras instituições de crédito - 16 782 524 43 587 576 113 128 899 13 661 397 (8 584) - 187 151 812

Recursos de clientes e outros empréstimos

Derivados de coberturaOutros passivos subordinados

- 16 782 524 43 587 576 113 128 899 13 661 397 (8 584) - 187 151 812

Gap de liquidez 602 344 (14 928 599) (33 826 127) 2 004 472 89 735 408 16 040 163 10 903 745 70 531 406

jun/15

Até De 3 meses a De 1 a Mais de À vista 3 meses a 1 ano a 5 anos 5 anos Indeterminado Outros (1) Total

Activo

Caixa e disponibilidades em Bancos Centrais 250 - - - - - - 250

Disponibilidades em outras instituições de crédito 9 413 942 - - - - - - 9 413 942

Activos financeiros detidos para negociação

Activos financeiros disponíveis para vendaAplicações em instituições de crédito - 706 982 484 916 9 313 - - - 1 201 211

Crédito a clientes - 2 446 373 10 765 991 133 760 221 101 815 316 16 861 895 9 042 525 274 692 320

Derivados de cobertura9 414 192 3 153 355 11 250 907 133 769 534 101 815 316 16 861 895 9 042 525 285 307 723

Passivo

Passivos f inanceiros detidos para negociação

Recursos de outras instituições de crédito - 19 438 252 51 358 072 132 003 807 13 157 303 (17 541) 215 939 893

Recursos de clientes e outros empréstimos

Derivados de coberturaOutros passivos subordinados

- 19 438 252 51 358 072 132 003 807 13 157 303 (17 541) - 215 939 893

Gap de liquidez 9 414 192 (16 284 897) (40 107 165) 1 765 727 88 658 012 16 879 436 9 042 525 69 367 831

jun/14

Página 42

Risco de Taxa de JuroRisco de Taxa de JuroRisco de Taxa de JuroRisco de Taxa de Juro

O risco de taxa de juro corresponde ao risco do justo valor ou dos cash-flows futuros de um

instrumento financeiro sofrerem flutuações em virtude de alterações nas taxas de juro de

mercado.

Avaliação do risco

O risco de taxa de juro encontra-se acautelado, uma vez que a carteira de crédito é composta

com taxa indexada e adicionalmente possui uma margem bastante confortável relativamente

às linhas de crédito em vigor. No caso de haver alterações substanciais podem ser

despoletados mecanismos de cobertura adequados, conjuntamente com o BBVA Portugal.

Em 30 de junho de 2015 e 2014, o tipo de exposição ao risco de taxa de juro pode ser

resumida como segue:

No conceito de taxa variável estão incluídas todas as operações com prazo de vencimento

residual inferior a um ano, bem como, todas as outras cuja taxa possa ser redefinida em

função de indicadores de mercado, dentro daquele prazo.

Não sujeito a Taxa Taxa

taxa de juro fixa variável Total

Activo

Caixa e disponibilidades em Bancos Centrais 250 - - 250

Disponibilidades em outras instituições de crédito - - 602 094 602 094

Aplicações em instituições de crédito - 9 313 - 9 313

Crédito a clientes - 82 968 952 174 102 608 257 071 560

250 82 978 265 174 704 702 257 683 218

Passivo

Recursos de outras instituições de crédito - 79 068 078 108 083 734 187 151 812

250 162 046 343 282 788 437 444 835 030

jun/15

Não sujeito a Taxa Taxa

taxa de juro fixa variável Total

Activo

Caixa e disponibilidades em Bancos Centrais 250 - - 250

Disponibilidades em outras instituições de crédito - - 9 413 942 9 413 942

Aplicações em instituições de crédito - 1 201 211 - 1 201 211

Crédito a clientes - 94 817 016 179 875 304 274 692 320

250 96 018 227 189 289 246 285 307 723

Passivo

Recursos de outras instituições de crédito - (94 319 132) (121 620 761) (215 939 893)

250 1 699 095 67 668 485 69 367 831

jun/14

Página 43

22. PROVEITOS POR MERCADOS GEOGRÁFICOS E LINHAS DE NEGÓCIO

Todos os proveitos gerados pela atividade da BBVA IFIC nos exercícios de 2015 e 2014

resultaram de operações realizadas em Portugal. Por outro lado, no que se refere ao modelo

de segmentação por linhas de negócio anexo à Instrução nº 11/2003, do Banco de Portugal, a

atividade da BBVA IFIC enquadra-se integralmente no âmbito da categoria denominada de

“Banca comercial”.

23. DISCRIMINAÇÃO DOS COMPONENTES DE CAIXA E SEUS EQUIVALENTES

A discriminação de caixa e seus equivalentes, e a reconciliação entre o seu valor e o montante

de disponibilidades constantes do balanço em 30 de junho de 2015 e 2014, apresenta-se da

seguinte forma:

Em 30 de junho de 2015, a Sociedade dispõe de um depósitos a prazo junto do Banco Bilbao

Viscaya & Argentaria, S.A. para cobertura de risco de taxa de juro dos contratos de crédito a

taxa fixa, nos montantes de 9.313Euros. Esta aplicação tem vencimento em 27 de Julho de

2015 e vence juros à taxa anual fixa de 2,204%.

2015 2014

Numerário 250 250

Depósitos bancários imediatemente mobilizáveis 602 094 9 413 942

602 344 9 414 193

Página 44

24. GESTÃO DE CAPITAL

Os procedimentos adotados para o cálculo dos rácios e limites prudenciais da Sociedade são

os que resultam das disposições emanadas do Banco de Portugal, de modo semelhante ao

que se verifica para todas as questões que se insiram no âmbito das funções de supervisão

do sistema bancário. Essas normas representam o enquadramento legal e regulamentar das

diversas matérias de natureza prudencial.

Em 30 de junho de 2015 e 2014, o detalhe dos fundos próprios da Sociedade apresenta-se de

seguida:

25. DIVULGAÇÕES EXIGIDAS POR DIPLOMAS LEGAIS

Honorários faturados pelo Revisor Oficial de ContasHonorários faturados pelo Revisor Oficial de ContasHonorários faturados pelo Revisor Oficial de ContasHonorários faturados pelo Revisor Oficial de Contas

Os honorários totais faturados no exercício no exercício findo em 30 de junho de 2015 pelo

Revisor Oficial de Contas ascenderam a Euros, sendo detalhados conforme se segue:

2015 2014

Capital 29 903 045 29 903 045

Reservas e resultados transitados 16 032 477 14 160 830

Imobilizações incorpóreas - -

Fundos próprios de base 45 935 522 44 063 875

Fundos próprios complementares 2 252 326 -

Deduções - -

Fundos próprios totais 48 187 848 44 063 875

Requisitos de Fundos Próprios:

Activos ponderados 200 365 659 217 908 688

Extrapatrimoniais ponderadas - -

Outros riscos ponderados - -

Activos ponderados totais 200 365 659 217 908 688

8% 8%

Requisitos de Fundos próprios para Risco de crédito 14 414 885 15 623 782

Requisitos de Fundos próprios para Risco operacional 1 614 368 1 808 913

Requisitos de Fundos próprios totais 16 029 253 17 432 695

Rácio de solvabilidade 24,0% 20,2%

Revisão legal das contas anuais 43 520Outros serviços de garantia de f iabilidade 56 100Consultadoria f iscal 37 220

136 840

Página 45

SegurosSegurosSegurosSeguros

A Sociedade para além da sua atividade principal consentida às Instituições Financeiras de