relatÓrio & contas 1º semestre 2005 Índice · do território português, no decurso do...

TRANSCRIPT

FFuunnddoo ddee IInnvveessttiimmeennttoo MMoobbiilliiáárriioo

POSTAL CAPITALIZAÇÃO

RREELLAATTÓÓRRIIOO && CCOONNTTAASS

11ºº SSEEMMEESSTTRREE 22000055

ÍÍNNDDIICCEE

1. ENQUADRAMENTO MACRO ECONÓMICO 2

2. MERCADOS FINANCEIROS 4

3. A EVOLUÇÃO DO MERCADO DE FIM EM PORTUGAL 6

4. RELATÓRIO DE GESTÃO 7

5. DEMONSTRAÇÕES FINANCEIRAS 8

EM ANEXO:

RELATÓRIO DO AUDITOR EXTERNO

POSTAL CAPITALIZAÇÃO

RELATÓRIO&CONTAS – 1º Semestre 2005 2

11 .. EENNQQUUAADDRRAAMMEENNTTOO MMAACCRROO EECCOONNÓÓMMIICCOO

CCoonnjjuunnttuurraa IInntteerrnnaacciioonnaall

A economia mundial demonstrou durante o primeiro semestre de 2005 um crescimento positivo. Apesar das condicionantes, que foram contribuindo para manter a presença de incertezas, que vão desde a continua subida de taxas de juro por parte da Reserva Federal americana, a escalada do preço do petróleo, o desempenho da procura doméstica nos EUA e na maioria das economias asiáticas, ainda assim, foi possível obter uma taxa de crescimento global acima da média de longo prazo.

Entre os países do G7, a economia americana terá sido a que maior crescimento registou. Impulsionada, como é habitual, pelo consumo das famílias, e neste semestre também pelas exportações, o PIB americano manteve um ritmo de expansão acima do potencial. Num semestre marcado pelo retorno das preocupações com pressões inflacionistas, assistimos também ao agravamento dos desequilíbrios já conhecidos, nomeadamente do défice da Balança de Transacções Correntes, o qual representa já mais de 6,0% do produto.

A economia europeia continuou a mostrar um crescimento abaixo das expectativas. A subida do preço do petróleo, bem como a acumulação de stocks, levou a um gradual arrefecimento da actividade económica ao longo dos seis primeiros meses do ano, o que contribuiu para que os Governadores do BCE refreassem o optimismo de meses anteriores. Em resultado desta situação, os investidores passaram a incorporar nas suas previsões uma maior probabilidade de descida das taxas directoras no final do ano. O índice de preços no consumidor continuou perto de um crescimento homólogo de 2,0% estabelecido pelo Banco Central Europeu.

Evolução do PIB

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

2000 2001 2002 2003 2004 2005P

EUA Japão Eurolândia Portugal

No Japão, o crescimento da economia voltou a acelerar nos primeiros seis meses do ano, com valores acima da média. Ao longo do semestre o comportamento dos indicadores continuou relativamente

POSTAL CAPITALIZAÇÃO

RELATÓRIO&CONTAS – 1º Semestre 2005 3

positivo, com os dados da confiança e da actividade industrial a registarem subidas, e o índice da confiança dos consumidores igualmente a recuperar impulsionado, entre outros motivos, por uma nova descida da taxa de desemprego. O crescimento dos preços em termos homólogos, registou novamente valores negativos, mantendo-se desta forma inalterado o cenário de deflação no Japão.

As economias emergentes da Ásia, juntamente com a economia americana, voltaram a ser as mais bem sucedidas em termos de crescimento económico. Como resultado do desempenho da economia americana, estas economias continuaram a mostrar superavites nas balanças comerciais. As sucessivas intervenções cambiais dos respectivos Bancos Centrais, impediram fortes ajustamentos das suas moedas face ao USD, protegendo desta forma as exportações.

CCoonnjjuunnttuurraa NNaacciioonnaall

Em Portugal, a conjuntura económica continuou a ser caracterizada pela diminuição dos indicadores mensais de actividade, os quais mantiveram uma trajectória negativa durante grande parte do primeiro semestre. O último relatório oficial de crescimento, ainda respeitante ao 1º trimestre de 2005, mostrou um ganho de apenas 0,2%, compensando desta forma os –0,2% do 4º trimestre de 2004, depois dos –0,9% do 3 trimestre daquele ano.

O consumo privado permaneceu como a única rubrica que apresentou contributos positivos. Investimento Privado e Exportações registaram contributos sucessivamente negativos, enquanto que em termos de sectores, a Construção continuou a ser o sector que maior contributo proporcionou ao crescimento. Menos positivo foi o desempenho da confiança dos restantes industriais, a qual diminuiu novamente face ao final de 2004.

Quanto à inflação, o crescimento homólogo desta permaneceu durante grande parte do semestre na vizinhança aos 2,0% de objectivo do BCE.

POSTAL CAPITALIZAÇÃO

RELATÓRIO&CONTAS – 1º Semestre 2005 4

22 .. MMEERRCCAADDOOSS FFIINNAANNCCEEIIRROOSS

MMeerrccaaddoo MMoonneettáárriioo

Durante o primeiro semestre de 2005, à imagem do ano de 2004, os diferenciais de crescimento das principais economias mundiais deram origem a decisões díspares por parte das respectivas autoridades monetárias.

Na Europa, um optimismo inicial sobre a retoma económica originou expectativas de subida de taxas directoras. Estas expectativas viram-se goradas no segundo trimestre, com a fraqueza evidenciada pelos indicadores económicos, chegando-se, inclusivamente, a levantar especulação sobre eventuais cortes de taxas directoras no final do semestre.

O excesso de massa monetária em circulação na zona Euro, e as pressões inflacionistas criadas com a subida do preço do crude, mantiveram o BCE numa postura passiva de manutenção de taxas.

Nos EUA, a Reserva Federal prosseguiu com o ciclo de subidas moderadas de taxas, confirmando-se o cenário de crescimento da economia próximo do potencial, e o cenário de tensões inflacionistas contidas. Mantiveram-se, no entanto, algumas preocupações relativamente ao nível de valorizações no mercado imobiliário e no preço do petróleo.

Graças à capacidade comunicativa da própria Reserva Federal, o mercado tem conseguido antecipar de forma correcta a suas intervenções no nível das taxas directoras.

MMeerrccaaddoo CCaammbbiiaall

O desempenho muito positivo da economia americana em comparação com a economia europeia, e o diferencial de taxas de juro directoras a favor do USD permitiram, praticamente sem interrupção, que o dólar americano acabasse por registar um semestre de forte apreciação face à moeda única europeia. As incertezas despontadas, já no final do semestre, pelos resultados dos referendos na França e Holanda respeitantes à aprovação da Constituição Europeia, vieram adicionalmente contribuir para uma maior perda de confiança dos investidores no Euro. Em variação, a moeda americana registou um ganho de 10,7% face à moeda única, depois da depreciação de 11,1% do segundo semestre de 2004.

Face à libra, o Euro conheceu igualmente um semestre de depreciação (-4,6%), depois da valorização de 5,1% registados na segunda metade de do ano passado. O iene japonês registou, por seu lado, um ganho de valor contra a moeda europeia. Após ter encerrado os últimos seis meses de 2004 com uma desvalorização de 3,6%, no primeiro semestre deste ano, a moeda japonesa encetou uma valorização 3,6% contra a moeda europeia.

MMeerrccaaddoo OObbrriiggaacciioonniissttaa

A evolução do mercado de taxa de juro europeu durante o primeiro semestre de 2005 voltou a caracterizar-se pela descida sustentada das taxas de longo prazo. A fraqueza evidenciada pelos indicadores económicos, após um optimismo inicial, levou o mercado a acreditar que ainda seriam possíveis intervenções por parte do BCE no sentido do corte de taxas. As taxas de juro europeias (10 anos) desceram cerca de 0,55%, de 3,68% para 3,13% no final do semestre.

Já no mercado americano, o comportamento foi diverso: com a Reserva Federal a subir taxas, procurando manter-se neutral na sua intervenção na economia, e tendo como pano de fundo um cenário de crescimento da economia próximo do potencial, apenas as taxas de longo prazo tem apresentado alguma resistência no sentido da subida. Assim, enquanto a taxa directora foi aumentada em 1%, as taxas de longo prazo (10 anos) desceram cerca de 0,3%, de 4,21% para 3,91%.

POSTAL CAPITALIZAÇÃO

RELATÓRIO&CONTAS – 1º Semestre 2005 5

MMeerrccaaddoo AAcccciioonniissttaa

No primeiro semestre de 2005, o mercado accionista Europeu continuou a tendência de valorização apresentada em 2004. O índice da Morgan Stanley para a zona Euro (MSCI Euro) apresentou no período de 31 de Dezembro de 2004 a 30 de Junho de 2005 uma subida de 8%, encerrando aos níveis de Abril de 2002.

O desempenho sectorial foi atípico de mercados em tendência de subida, não se encontrando os sectores de Tecnologia, Media e Seguros entre as melhores performances. Acompanhando a subida de cerca de 36% dos preços de petróleo desde o início do ano, o sector petrolífero revelou-se o sector que mais valorizou (22%). Sustentado pela manutenção das taxas de juro a níveis muito baixos, o sector de Utilities também evidenciou um bom comportamento. Pela negativa, o sector de telecomunicações foi o que apresentou o pior comportamento, sendo o único com uma desvalorização desde o início do ano.

Efectuando a análise por países, os melhores comportamentos evidenciaram-se na Áustria e Finlândia beneficiando da sua exposição às economias dos países do leste Europeu. Portugal e Irlanda foram os dois mercados com pior comportamento, com Portugal a registar uma queda desde o início do ano.

Variações dos principais índices bolsistas no primeiro semestre de 2005

-4,7%

-1,2%

0,8%

5,1%

6,2%

7,7%

7,8%

10,7%

16,3%

25,4%

-10% -5% 0% 5% 10% 15% 20% 25% 30%

DOW JONES

PSI 20

NIKKEI

MIBTEL

FT 100

IBEX

DAX

CAC 40

HEX/fim

ATX

POSTAL CAPITALIZAÇÃO

RELATÓRIO&CONTAS – 1º Semestre 2005 6

33 .. MMEERRCCAADDOO DDEE FFUUNNDDOOSS MMOOBBIILLIIÁÁRRIIOOSS EEMM PPOORRTTUUGGAALL

No primeiro semestre de 2005 o mercado de Fundos de Investimento Mobiliário português voltou a registar uma variação positiva. O montante de activos geridos pelo conjunto das Sociedades Gestoras portuguesas aumentou para 25.985 milhões de euros, o que correspondeu a um crescimento de 6,43% desde o final de 2004.

O aumento do montante gerido deveu-se, primeiramente, aos Fundos de Obrigações que registaram um crescimento de 613 milhões de euros; e em segundo lugar, aos Fundos Especiais de Investimento e aos Fundos de Fundos que registaram um aumento no volume gerido de 455 e 174 milhões de euros, respectivamente.

0 €

5.000 €

10.000 €

15.000 €

20.000 €

25.000 €

30.000 €

Milh

ões

de e

uros

2000 2001 2002 2003 2004 2005-1º

FUNDOS GERIDOS PELAS SGFIM's PORTUGUESAS

FEI

PPA e PPR

Capital Garantido

Acções Internac.

Acções Nacionais

Fundos de Fundos

Mistos

Obrigações

Tesouraria

O lançamento de novos fundos foi particularmente dinâmico neste 1º semestre, tendo sido lançados 12 novos fundos (sobretudo Fundos Especiais e de Capital Garantido).No mesmo período foram extintos 2, pelo que o total de fundos de investimento mobiliário portugueses subiu para 234.

O número de fundos estrangeiros comercializados em Portugal aumentou para 46 no 1º trimestre de 2005, tendo o montante global sob gestão registado um aumento de 28,5% para 438,2 milhões de euros, nos fundos denominados nas principais moedas. No 1.º trimestre de 2005 o número de entidades comercializadoras em Portugal de fundos estrangeiros aumentou para 10, com o Banco Comercial Português a iniciar esta actividade.

No final do semestre, as cinco maiores sociedades gestoras de Fundos Mobiliários portuguesas detinham uma quota de 87% do mercado dos fundos geridos em Portugal. A CAIXAGEST – Técnicas de Gestão de Fundos SA, em particular, registou uma ligeira perda na sua quota de mercado de 19,1% para 18,7%.

POSTAL CAPITALIZAÇÃO

RELATÓRIO&CONTAS – 1º Semestre 2005 7

44 .. RREELLAATTÓÓRRIIOO DDEE GGEESSTTÃÃOO

CCaarraacctteerriizzaaççããoo ddoo FFuunnddoo

O Fundo POSTAL CAPITALIZAÇÃO iniciou a sua actividade como Fundo Investimento Aberto de Obrigações de Taxa Indexada em 31 de Julho de 1989. Sendo comercializado nas estações dos CTT, este Fundo destina-se a investidores que pretendem fazer aplicações a médio/longo prazo superiores a 500 €, com capitalização dos rendimentos gerados.

O Fundo tem como objectivo proporcionar aos seus participantes o acesso a uma carteira de activos indexados às taxas de juro de curto prazo, visando a obtenção de uma rendibilidade a médio e longo prazo, adequada ao nível de risco associado a este tipo de activos.

O seu património por Obrigações, Obrigações Hipotecárias e Títulos de Participação, denominados em euros e emitidos por entidades públicas ou privadas sedeadas na OCDE.

EEssttrraattééggiiaa ddee IInnvveessttiimmeennttoo

A primeira metade do ano de 2005 foi caracterizada, no mercado de crédito de taxa variável em euros, por uma continuação na redução de spreads a que assistimos no passado, mas ao contrário dos anos anteriores, verificou-se um forte nível de volatilidade. A descida de notação de rating da General Motors teve um apreciável impacto negativo no mercado, tendo sido o principal motivo para o incremento da volatilidade acima mencionada. Apesar da existência de algum espaço para melhoria da situação financeira das empresas europeias, os níveis de spreads de crédito apresentam-se historicamente baixos, descontando exigentes melhorias na qualidade de crédito das companhias.

Tendo em conta esta situação de mercado, a equipa de gestão implementou no primeiro semestre uma política de investimento mais defensiva na composição do fundo, privilegiando ratings mais conservadores, empresas de maior qualidade, veículos de investimento com melhor nível de subordinação e maturidades mais curtas.

AAvvaalliiaaççããoo ddoo ddeesseemmppeennhhoo

No 1º Semestre de 2005, o POSTAL CAPITALIZAÇÃO registou uma rendibilidade líquida anual de 1,22% e com uma volatilidade de 0,37%. No final do semestre, o valor da carteira do Fundo ascendia a 8.823.572€, distribuídos por 666.465 unidades de participação.

POSTAL CAPITALIZAÇÃOComposição da Carteira

Obrigações Taxa Fixa

1%

Liquidez2%

Obrigações Taxa Index

87%

Papel Comercial10%

POSTAL CAPITALIZAÇÃOVariação do Valor da UP

100,0%

100,1%

100,2%

100,3%

100,4%

100,5%

100,6%

100,7%

Jan

Fev Mar AbrMai Ju

n

POSTAL CAPITALIZAÇÃO

RELATÓRIO&CONTAS – 1º Semestre 2005 8

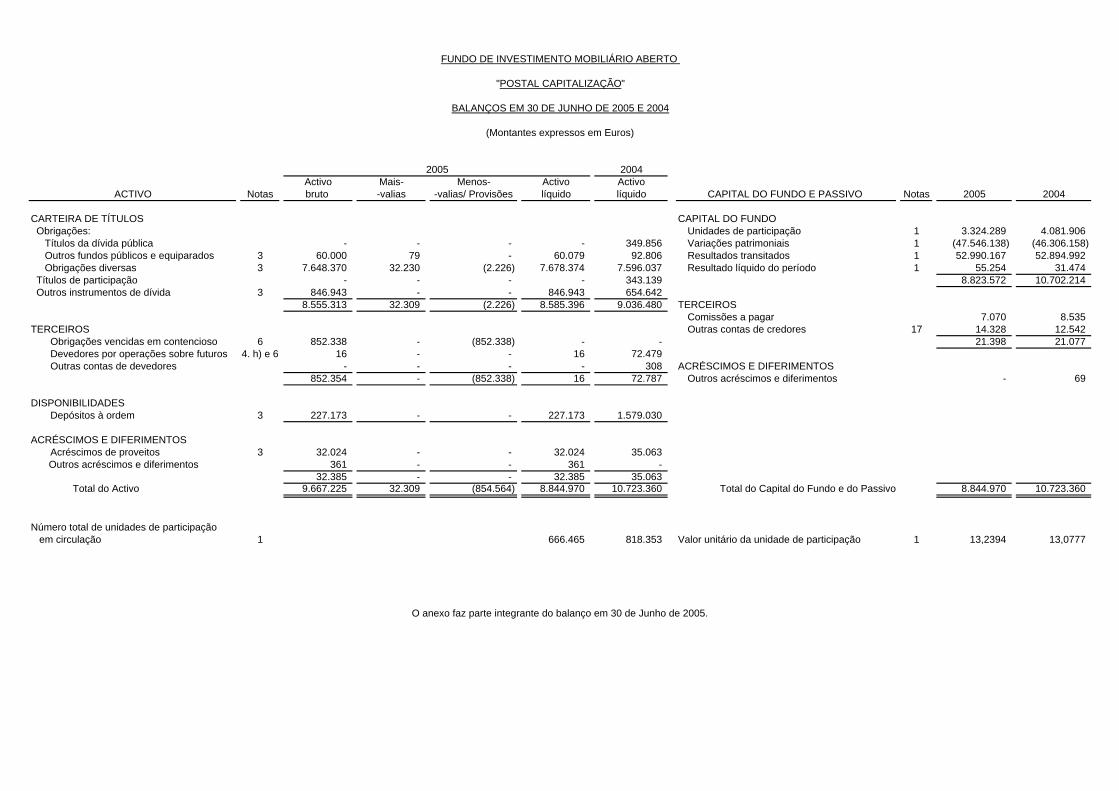

55.. DDEEMMOONNSSTTRRAAÇÇÕÕEESS FFIINNAANNCCEEIIRRAASS

2004Activo Mais- Menos- Activo Activo

ACTIVO Notas bruto -valias -valias/ Provisões líquido líquido CAPITAL DO FUNDO E PASSIVO Notas 2005 2004

CARTEIRA DE TÍTULOS CAPITAL DO FUNDO Obrigações: Unidades de participação 1 3.324.289 4.081.906 Títulos da dívida pública - - - - 349.856 Variações patrimoniais 1 (47.546.138) (46.306.158) Outros fundos públicos e equiparados 3 60.000 79 - 60.079 92.806 Resultados transitados 1 52.990.167 52.894.992 Obrigações diversas 3 7.648.370 32.230 (2.226) 7.678.374 7.596.037 Resultado líquido do período 1 55.254 31.474 Títulos de participação - - - - 343.139 8.823.572 10.702.214 Outros instrumentos de dívida 3 846.943 - - 846.943 654.642

8.555.313 32.309 (2.226) 8.585.396 9.036.480 TERCEIROSComissões a pagar 7.070 8.535

TERCEIROS Outras contas de credores 17 14.328 12.542 Obrigações vencidas em contencioso 6 852.338 - (852.338) - - 21.398 21.077 Devedores por operações sobre futuros 4. h) e 6 16 - - 16 72.479 Outras contas de devedores - - - - 308 ACRÉSCIMOS E DIFERIMENTOS

852.354 - (852.338) 16 72.787 Outros acréscimos e diferimentos - 69

DISPONIBILIDADES Depósitos à ordem 3 227.173 - - 227.173 1.579.030

ACRÉSCIMOS E DIFERIMENTOS Acréscimos de proveitos 3 32.024 - - 32.024 35.063

Outros acréscimos e diferimentos 361 - - 361 -32.385 - - 32.385 35.063

Total do Activo 9.667.225 32.309 (854.564) 8.844.970 10.723.360 Total do Capital do Fundo e do Passivo 8.844.970 10.723.360

Número total de unidades de participação em circulação 1 666.465 818.353 Valor unitário da unidade de participação 1 13,2394 13,0777

2005

BALANÇOS EM 30 DE JUNHO DE 2005 E 2004

O anexo faz parte integrante do balanço em 30 de Junho de 2005.

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO

"POSTAL CAPITALIZAÇÃO"

(Montantes expressos em Euros)

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO

"POSTAL CAPITALIZAÇÃO"

DEMONSTRAÇÕES DOS RESULTADOS PARA OS PERÍODOS DE SEIS MESES FINDOS EM 30 DE JUNHO DE 2005 E 2004

(Montantes expressos em Euros)

CUSTOS Notas 2005 2004 PROVEITOS 2005 2004

CUSTOS E PERDAS CORRENTES PROVEITOS E GANHOS CORRENTES Juros e custos equiparados: Juros e proveitos equiparados: Da carteira de títulos 3.427 465 Da carteira de títulos 113.517 118.366 Outros, de operações correntes 4 27 Outros, de operações correntes 3.854 11.017 Comissões: De operações extrapatrimoniais 164 352 Da carteira de títulos 153 185 Rendimento de títulos 1.704 1.114 Outras, de operações correntes 15 44.012 53.413 Ganhos em operações financeiras: De operações extrapatrimoniais - 173 Na carteira de títulos 57.266 53.463 Perdas em operações financeiras: Em operações extrapatrimoniais 29 521.360 Na carteira de títulos 49.707 36.366 176.534 705.672 Em operações extrapatrimoniais 28 560.155 Impostos: PROVEITOS E GANHOS EVENTUAIS Impostos sobre o rendimento 9 23.163 25.359 Ganhos imputáveis a exercícios anteriores 81 - Impostos indirectos 2 - Outros proveitos e ganhos eventuais - 5.391 Outros custos e perdas correntes 15 693 - 81 5.391

121.189 676.143

CUSTOS E PERDAS EVENTUAIS Perdas imputáveis a exercícios anteriores 172 - Outros custos e perdas eventuais - 3.446

172 3.446

Resultado líquido do período 55.254 31.474

176.615 711.063 176.615 711.063

O anexo faz parte integrante da demonstração dos resultados para o período de seis meses findo em 30 de Junho de 2005.

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO

"POSTAL CAPITALIZAÇÃO"

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA PARA OS PERÍODOS DE SEIS MESES FINDOS

EM 30 DE JUNHO DE 2005 E 2004

(Montantes expressos em Euros)

OPERAÇÕES SOBRE AS UNIDADES DO FUNDO 2005 2004Recebimentos:

Subscrições de unidades de participação 112.395 76.450

Pagamentos:Resgates de unidades de participação (977.454) (916.311)Fluxo das operações sobre as unidades do Fundo (865.059) (839.861)

OPERAÇÕES DA CARTEIRA DE TÍTULOSRecebimentos:

Vendas de títulos 3.674.589 2.854.814Reembolso de títulos 1.738.633 1.425.949Rendimento de títulos 1.704 1.114Juros e proveitos similares recebidos 105.247 109.704

Pagamentos:Compra de títulos (5.228.817) (3.525.324)Taxas de corretagem (39) (25)Juros e custos similares pagos (4.114) (581)Outras comissões (116) (161)Fluxo das operações da carteira de títulos 287.087 865.490

OPERAÇÕES A PRAZO E DE DIVISASRecebimentos:

Recebimentos operações cambiais 28.772 481.543Margem inicial em contratos de futuros 56.827 5.065

Pagamentos:Pagamentos operações cambiais (31.376) (482.494)Fluxo das operações a prazo e de divisas 54.223 4.114

OPERAÇÕES DE GESTÃO CORRENTERecebimentos:

Juros de depósitos bancários 3.977 9.211Vencimento de depósitos a prazo e com pré-aviso - 3.350.000

Pagamentos:Comissão de gestão (37.229) (45.086)Comissão de depositário (6.980) (8.454)Impostos e taxas (28.988) (62.841)Juros de descobertos (4) (27)Constituição de depósitos a prazo e com pré-aviso - (3.350.000)Fluxo das operações de gestão corrente (69.224) (107.197)

OPERAÇÕES EVENTUAISPagamentos:

Perdas imputáveis a exercícios anteriores (172) -(172) -

Saldo dos fluxos monetários do período (593.145) (77.454)

Depósitos à ordem no início do período 820.318 1.656.484

Depósitos à ordem no fim do período 227.173 1.579.030

O anexo faz parte integrante da demonstração dos fluxos de caixapara o período de seis meses findo em 30 de Junho de 2005.

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO “POSTAL CAPITALIZAÇÃO” ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2005 (Montantes expressos em Euros)

INTRODUÇÃO O Fundo de Investimento Mobiliário Aberto "Postal Capitalização" (adiante igualmente designado por “Fundo”), foi autorizado em 24 de Julho de 1989, por Portaria do Ministério das Finanças, tendo iniciado a sua actividade em 31 de Julho de 1989. Em 18 de Abril de 1997, após autorização da Comissão do Mercado de Valores Mobiliários, o Fundo alterou a denominação de “Fundo Valor Crescente” para a actual. Este Fundo foi constituído por prazo indeterminado e tem por objecto o investimento em obrigações de rendimento fixo. O Fundo é administrado, gerido e representado desde 21 de Agosto de 2000 pela Caixagest - Técnicas de Gestão de Fundos, S.A.. As funções de banco depositário são exercidas desde essa data pela Caixa Geral de Depósitos, S.A.(CGD). As unidades de participação do Fundo são comercializadas através dos CTT - Correios de Portugal, S.A. (CTT). Por esta função, os CTT debitam à Sociedade Gestora uma comissão de comercialização, variável de acordo com o valor do Fundo. BASES DE APRESENTAÇÃO As demonstrações financeiras foram preparadas com base nos registos contabilísticos do Fundo, mantidos de acordo com o Plano de Contas dos Organismos de Investimento Colectivo, estabelecido pela Comissão do Mercado de Valores Mobiliários, e regulamentação complementar emitida por esta entidade, na sequência da competência que lhe foi atribuída pelo Decreto-Lei nº 276/94, de 2 de Novembro, aditado pelas alterações constantes do Decreto-Lei nº 323/99, de 13 de Agosto, no âmbito do regime transitório previsto no Artigo 2º do Decreto-Lei nº 252/03, de 17 de Outubro. As notas que se seguem respeitam a numeração sequencial definida no Plano de Contas dos Organismos de Investimento Colectivo. As notas cuja numeração se encontra ausente não são exigidas para efeitos do anexo às contas semestrais, ou a sua apresentação não é relevante para a leitura das demonstrações financeiras anexas. 1. CAPITAL DO FUNDO O património do Fundo está formalizado através de unidades de participação, com características iguais e

sem valor nominal, as quais conferem aos seus titulares o direito de propriedade sobre os valores do Fundo, proporcional ao número de unidades que representam.

O movimento ocorrido no capital do Fundo, durante o período de seis meses findo em 30 de Junho de

2005, apresenta o seguinte detalhe:

ResultadoSaldos em líquido do Saldos em31.12.2004 Subscrições Resgates Transferências Outros período 30.06.2005

Valor base 3.651.062 42.513 (369.287) - 1 - 3.324.289 Diferença para o valor base (47.007.853) 69.882 (608.167) - - - (47.546.138)Resultados transitados 52.894.992 - - 95.176 (1) - 52.990.167 Resultado líquido do período 95.176 - - (95.176) - 55.254 55.254

9.633.377 112.395 (977.454) - - 55.254 8.823.572 Número de unidades de participação em circulação 731.977 8.523 (74.035) - - - 666.465

Valor unitário da unidade de participação 13,1608 13,1873 13,2026 - - - 13,2394

1

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO “POSTAL CAPITALIZAÇÃO” ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2005 (Montantes expressos em Euros)

O valor líquido global do Fundo, o valor de cada unidade de participação e o número de unidades de participação em circulação no último dia de cada mês do semestre findo em 30 de Junho de 2005, foi o seguinte:

Valor líquido Valor da Número de unidades de

Meses global do Fundo unidade de participação participação em circulação

Janeiro 9.591.777 13,1869 727.373Fevereiro 9.269.565 13,2009 702.194

Março 9.067.871 13,1866 687.656Abril 9.046.709 13,2216 684.238Maio 8.983.435 13,2278 679.135

Junho 8.823.572 13,2394 666.465

Em 30 de Junho de 2005, o número de participantes em função do Valor líquido global do Fundo, apresenta o seguinte detalhe:

Entre 0,5% e 2% 28 Até 0,5% 1.089 ------- Total de participantes 1.117 ==== 3. CARTEIRA DE TÍTULOS E DISPONIBILIDADES O detalhe da carteira de títulos em 30 de Junho de 2005 é apresentado no Anexo I. Em 30 de Junho de 2005, a carteira de títulos apresentada no Anexo I inclui um montante de 317.532

Euros, correspondente a obrigações emitidas por entidades do mesmo grupo onde se inserem a Sociedade Gestora e o Banco Depositário.

O movimento ocorrido na rubrica de disponibilidades, no período de seis meses findo em 30 de Junho de 2005, foi o seguinte:

Depósitos à ordem Saldo em 31 de Dezembro de 2004 820.318 . Aumentos - . Reduções ( 593.145 ) ----------- Saldo em 30 de Junho de 2005 227.173 ====== Em 30 de Junho de 2005, a decomposição dos depósitos à ordem (todos denominados em Euros) é a

seguinte: Taxa de juro Montante Caixa Geral de Depósitos 1,93% 178.503 Banco Santander Totta - 48.670 ----------- 227.173 ======

2

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO “POSTAL CAPITALIZAÇÃO” ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2005 (Montantes expressos em Euros)

4. PRINCIPAIS POLÍTICAS CONTABILÍSTICAS As políticas contabilísticas mais significativas, utilizadas na preparação das demonstrações financeiras,

foram as seguintes: a) Reconhecimento de juros de aplicações Os juros das aplicações são reconhecidos na demonstração dos resultados do período em que se

vencem, independentemente do momento em que são recebidos. Os juros são registados pelo montante bruto, sendo o respectivo Imposto sobre o Rendimento das Pessoas Singulares (IRS) reconhecido na demonstração dos resultados do período na rubrica “Impostos sobre o rendimento” (Nota 9).

Os juros corridos de títulos adquiridos são registados pelo seu montante líquido em “Juros e custos

equiparados”, na data da sua liquidação financeira. Simultaneamente, o juro bruto é reflectido em “Juros e proveitos equiparados”, sendo o respectivo imposto registado na rubrica “Impostos sobre o rendimento” da demonstração dos resultados.

b) Aplicações em papel comercial As aplicações em papel comercial são registadas ao custo de aquisição. A diferença entre o valor

nominal e o custo de aquisição, que constitui a remuneração do Fundo, é reconhecida contabilisticamente como proveito ao longo do período compreendido entre a data de aquisição e a data de vencimento dos títulos.

c) Carteira de títulos As compras de títulos são registadas, na data da transacção, pelo seu valor efectivo de aquisição. Os títulos em carteira são avaliados ao seu valor de mercado, de acordo com as seguintes regras: i) Os valores mobiliários admitidos à negociação numa bolsa de valores ou transaccionados num

mercado regulamentado e com transacções efectuadas nos últimos 30 dias, são valorizados à cotação de fecho fornecida pelas entidades gestoras do mercado onde os valores se encontram admitidos à cotação e captados através da NetBolsa (mercado nacional), da Reuters e da Bloomberg (mercados estrangeiros);

ii) Os valores mobiliários cotados sem transacções nos últimos 30 dias e os não cotados são ambos valorizados à melhor oferta de compra fornecida pelos market makers do mercado, através da Reuters e da Bloomberg;

iii) Os valores mobiliários em processo de admissão à cotação numa bolsa de valores ou num mercado regulamentado, serão valorizados tendo por base os preços de mercado de valores mobiliários da mesma espécie, emitidos pela mesma entidade e admitidos à cotação, introduzindo um desconto que reflicta as características de fungibilidade, frequência e liquidez entre as emissões;

iv) Se os valores mobiliários forem cotados em mais de uma bolsa, será considerado o preço praticado no mercado que apresenta maior liquidez, frequência e regularidade de transacções;

v) Caso as condições a que se referem as alíneas ii) e iii) acima não se verificarem, será utilizado o método da Discount Margin para as obrigações de taxa indexada. Para as obrigações de taxa fixa será aplicado o método dos fluxos de caixa descontados, utilizando a taxa de juro de mercado aplicável para o prazo e qualidade do crédito do emitente.

As mais ou menos-valias líquidas apuradas de acordo com as políticas contabilísticas definidas

anteriormente, são reconhecidas na demonstração dos resultados do período, nas rubricas de “Ganhos/Perdas em operações financeiras na carteira de títulos” por contrapartida das rubricas “Mais-valias” e “Menos-valias” do activo.

Para efeitos da determinação do custo dos títulos vendidos é utilizado o critério FIFO.

3

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO “POSTAL CAPITALIZAÇÃO” ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2005 (Montantes expressos em Euros)

d) Valorização das unidades de participação O valor de cada unidade de participação é calculado dividindo o valor líquido do património do Fundo

pelo número de unidades de participação em circulação. O valor líquido do património corresponde ao somatório das rubricas do capital do Fundo.

A rubrica "Variações patrimoniais" resulta da diferença entre o valor de subscrição ou resgate

relativamente ao valor base da unidade de participação, na data de subscrição ou resgate, respectivamente.

e) Comissão de gestão e de depositário A comissão de gestão e a comissão de depositário constituem um encargo do Fundo, a título de

remuneração de serviços a si prestados. De acordo com o regulamento de gestão do Fundo, estas comissões são calculadas diariamente, por

aplicação de uma taxa fixa mensal de 0,067% para a comissão de gestão e de 0,0125% para a comissão de depositário, sobre o valor médio diário do património líquido do Fundo.

A comissão de gestão e a comissão de depositário são liquidadas mensalmente, através da aplicação

das percentagens acima definidas, sendo registadas na rubrica “Comissões – Outras, de operações correntes”.

f) Taxa de supervisão A taxa de supervisão devida à Comissão do Mercado de Valores Mobiliários constitui um encargo do

Fundo. Esta remuneração é calculada por aplicação de uma taxa sobre o valor global do Fundo no final de cada mês. Em 30 de Junho de 2005, esta taxa ascendia a 0,0133%o. Sempre que o resultado obtido seja inferior a 100 Euros ou superior a 10.000 Euros, a taxa mensal devida corresponderá a um desses limites.

g) Provisões acumuladas Visam cobrir as perdas potenciais associadas à incobrabilidade de créditos que possam resultar de

incumprimentos no pagamento de obrigações ou juros vencidos. Esta provisão é calculada mediante uma avaliação dos valores mobiliários com serviço de dívida em

atraso (capital e juros), de acordo com o princípio da prudência, tendo em consideração as perspectivas que o devedor apresenta para a sua regularização. Regista-se na rubrica do activo “Provisões acumuladas”.

De acordo com instruções da Comissão do Mercado de Valores Mobiliários, as provisões a constituir

deverão respeitar as seguintes normas: i) Quanto ao capital vincendo de obrigações com cupões já vencidos e não liquidados, o impacto

de um eventual incumprimento deverá ser reflectido através do reconhecimento de menos-valias. No vencimento, deverá ser constituída uma provisão para obrigações vencidas, pelo valor total registado no activo;

ii) Quando se verifique o incumprimento do pagamento de juros de um cupão, deverão deixar de

ser reconhecidos os juros dos cupões subsequentes, havendo lugar à constituição de provisões pelos juros entretanto reconhecidos como proveitos e não liquidados;

iii) Quando vencidos e não liquidados, tanto capital como juros devem ser transferidos das

respectivas contas da carteira de títulos para as correspondentes contas de devedores; iv) Caso o Fundo detenha outras emissões obrigacionistas da mesma entidade emitente, deverá

manter-se o reconhecimento dos juros como proveito, sendo simultaneamente constituída uma provisão pelo mesmo montante;

v) Em caso de falência da entidade emitente, o Fundo, mediante autorização da Comissão do

Mercado de Valores Mobiliários, poderá proceder ao abate das obrigações emitidas pela entidade através da utilização de provisões constituídas para o efeito.

4

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO “POSTAL CAPITALIZAÇÃO” ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2005 (Montantes expressos em Euros)

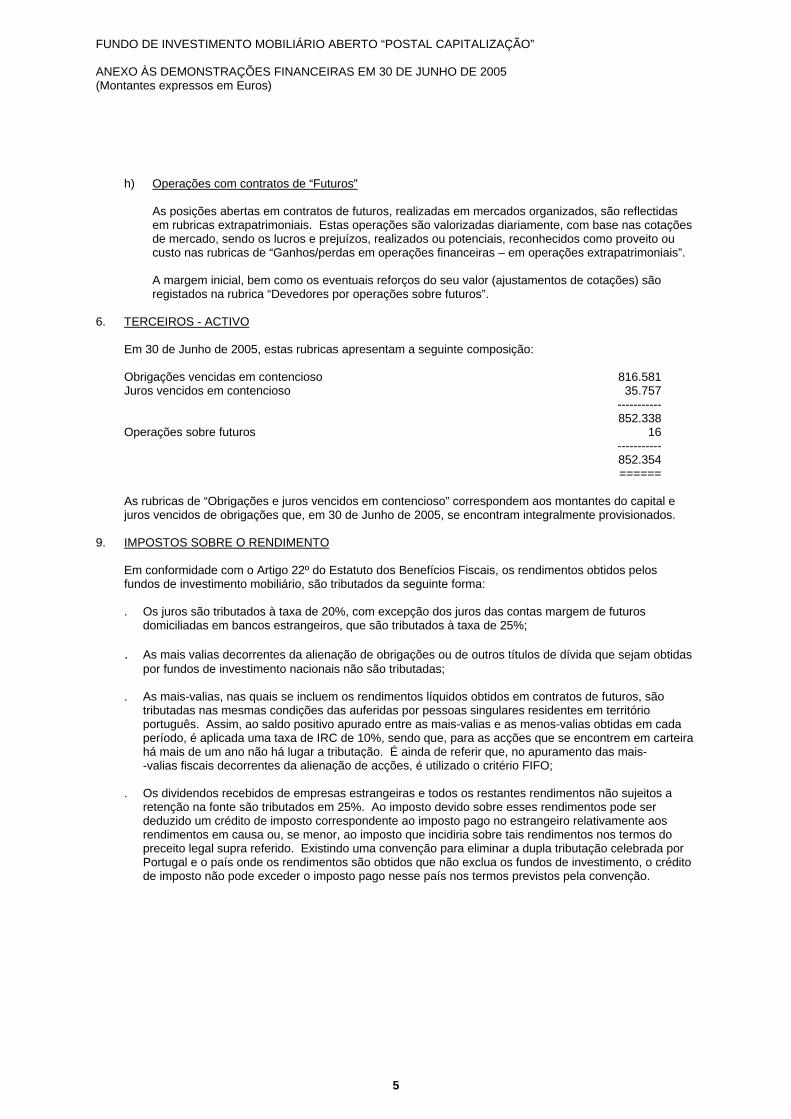

h) Operações com contratos de “Futuros” As posições abertas em contratos de futuros, realizadas em mercados organizados, são reflectidas

em rubricas extrapatrimoniais. Estas operações são valorizadas diariamente, com base nas cotações de mercado, sendo os lucros e prejuízos, realizados ou potenciais, reconhecidos como proveito ou custo nas rubricas de “Ganhos/perdas em operações financeiras – em operações extrapatrimoniais”.

A margem inicial, bem como os eventuais reforços do seu valor (ajustamentos de cotações) são

registados na rubrica “Devedores por operações sobre futuros”. 6. TERCEIROS - ACTIVO Em 30 de Junho de 2005, estas rubricas apresentam a seguinte composição: Obrigações vencidas em contencioso 816.581 Juros vencidos em contencioso 35.757 ----------- 852.338 Operações sobre futuros 16 ----------- 852.354 ====== As rubricas de “Obrigações e juros vencidos em contencioso” correspondem aos montantes do capital e

juros vencidos de obrigações que, em 30 de Junho de 2005, se encontram integralmente provisionados. 9. IMPOSTOS SOBRE O RENDIMENTO Em conformidade com o Artigo 22º do Estatuto dos Benefícios Fiscais, os rendimentos obtidos pelos

fundos de investimento mobiliário, são tributados da seguinte forma: . Os juros são tributados à taxa de 20%, com excepção dos juros das contas margem de futuros

domiciliadas em bancos estrangeiros, que são tributados à taxa de 25%; . As mais valias decorrentes da alienação de obrigações ou de outros títulos de dívida que sejam obtidas

por fundos de investimento nacionais não são tributadas; . As mais-valias, nas quais se incluem os rendimentos líquidos obtidos em contratos de futuros, são

tributadas nas mesmas condições das auferidas por pessoas singulares residentes em território português. Assim, ao saldo positivo apurado entre as mais-valias e as menos-valias obtidas em cada período, é aplicada uma taxa de IRC de 10%, sendo que, para as acções que se encontrem em carteira há mais de um ano não há lugar a tributação. É ainda de referir que, no apuramento das mais- -valias fiscais decorrentes da alienação de acções, é utilizado o critério FIFO;

. Os dividendos recebidos de empresas estrangeiras e todos os restantes rendimentos não sujeitos a

retenção na fonte são tributados em 25%. Ao imposto devido sobre esses rendimentos pode ser deduzido um crédito de imposto correspondente ao imposto pago no estrangeiro relativamente aos rendimentos em causa ou, se menor, ao imposto que incidiria sobre tais rendimentos nos termos do preceito legal supra referido. Existindo uma convenção para eliminar a dupla tributação celebrada por Portugal e o país onde os rendimentos são obtidos que não exclua os fundos de investimento, o crédito de imposto não pode exceder o imposto pago nesse país nos termos previstos pela convenção.

5

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO “POSTAL CAPITALIZAÇÃO” ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2005 (Montantes expressos em Euros)

Em 30 de Junho de 2005, a rubrica de “Impostos sobre o rendimento" apresenta a seguinte composição de acordo com o tipo de rendimento gerador de tributação:

Juros de obrigações diversas 20.286 Juros de papel comercial 1.489 Juros de depósitos à ordem 771 Juros da dívida pública 291 Juros de outros fundos públicos equiparados 186 Juros de bilhetes de tesouro 98 Juros de depósitos de futuros 42 --------- 23.163 ===== 11. EXPOSIÇÃO AO RISCO CAMBIAL Em 30 de Junho de 2005, o Fundo detém os seguintes activos expressos em moeda estrangeira: Moeda USD ( 16 ) Contravalor em Euros ( 13 ) == Em 30 de Junho de 2005, não existem operações de cobertura de risco cambial em aberto. 12. EXPOSIÇÃO AO RISCO TAXA DE JURO Em 30 de Junho de 2005, os prazos residuais até à data de vencimento dos títulos de taxa fixa,

apresentam a seguinte composição: Valor de Maturidade mercado Até 1 ano 946.690 ======

Nesta data, não existem operações de cobertura de risco de taxa de juro em aberto. 15. CUSTOS IMPUTADOS Os custos imputados ao Fundo durante o período de seis meses findo em 30 de Junho de 2005,

apresentam o seguinte detalhe:

% Valor médio líquidoCustos Valor global do Fundo

Comissão de gestão: Componente fixa 36.450 0,3967% Componente variável -Comissão de depósito 6.834 0,0744%Taxa de supervisão 728 0,0079%

44.012

Custos de auditoria 693 0,0075%44.705

Valor médio líquido global do Fundo 9.187.516Taxa global de custos (TGC) 0,4866%

6

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO “POSTAL CAPITALIZAÇÃO” ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 30 DE JUNHO DE 2005 (Montantes expressos em Euros)

17. OUTRAS CONTAS DE CREDORES Em 30 de Junho de 2005, esta rubrica apresenta a seguinte composição: Impostos a regularizar 13.635 Custos de auditoria 693 --------- 14.328 ===== A rubrica de “Impostos a regularizar” corresponde ao imposto a pagar relativo aos rendimentos obtidos fora

do território português, no decurso do primeiro semestre do ano, o qual será liquidado até ao final do mês de Abril do próximo ano, em conformidade com o Artigo 22º do Estatuto dos Benefícios Fiscais.

7

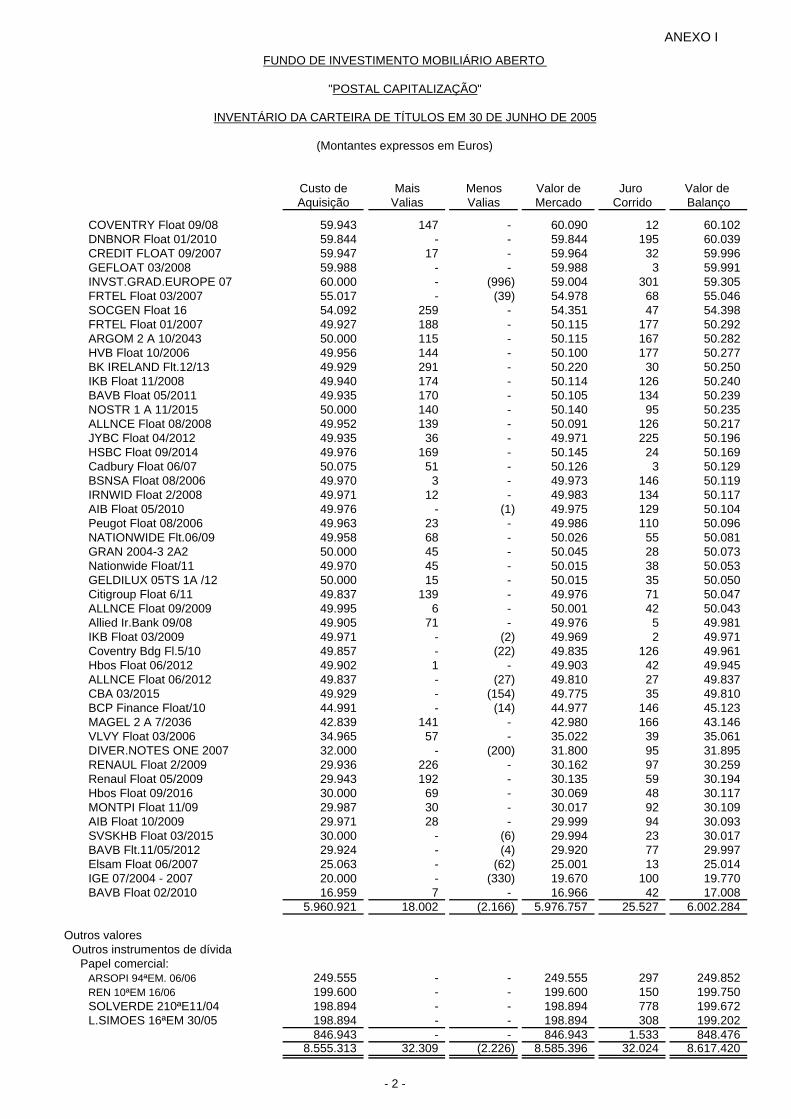

ANEXO I

"POSTAL CAPITALIZAÇÃO"

INVENTÁRIO DA CARTEIRA DE TÍTULOS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

Custo de Mais Menos Valor de Juro Valor de Aquisição Valias Valias Mercado Corrido Balanço

Valores Mobiliários Cotados:Mercado de Bolsa Nacional

Outros fundos públicos equiparados:Parque Expo 98/97-1E 60.000 79 - 60.079 535 60.614

Obrigações diversas:GDP /97 494.309 3.941 - 498.250 150 498.400Lusoleasing /95 447.621 1.872 - 449.493 1.178 450.671SODIM TX VARIAVEL/97 249.399 114 - 249.513 1.235 250.748BES Cx. Subord. /97 197.441 1.559 - 199.000 82 199.082ESF Float 07/2006 99.603 975 - 100.578 992 101.570BTA /96 62.770 99 - 62.869 566 63.435UBP Cx/96 38.106 5.268 - 43.374 9 43.383CGD-Renda Mais 1ªEm. 40.060 - (60) 40.000 63 40.063BES Cx/96 23.858 14 - 23.872 52 23.924BNU Subord. 1ªE /97 19.727 202 - 19.929 80 20.009EDP 22Em /96 8.475 14 - 8.489 12 8.501CGD-Renda Mais 2ªEm. 6.080 170 - 6.250 10 6.260

1.687.449 14.228 (60) 1.701.617 4.429 1.706.046

Mercado de Bolsa de Estados Membros EUObrigações diversas:

SANTANDER 5.25% 2008 249.399 2.253 - 251.652 9.626 261.278Unibank Float 09/09 248.518 2.732 - 251.250 555 251.805CXGD Float 04/07 249.653 697 - 250.350 850 251.200NINVBKFloat 12/08 200.885 2.810 - 203.695 3.218 206.913EUROCLEAR 05/10 175.000 97 - 175.097 872 175.969Northern Rock 03/07 159.555 621 - 160.176 201 160.377MFPLC 3X A2 100.200 310 - 100.510 281 100.791BANCAJA 6 A2 08/2017 100.000 350 - 100.350 222 100.572GRANITE 2003-3 2A 100.000 190 - 100.190 372 100.562LBW 1.375% 11/2005 99.050 697 - 99.747 705 100.452Tel.Italia Fl.10/07 99.927 121 - 100.048 344 100.392CRDIT Float 07/2014 99.762 118 - 99.880 355 100.235HERME 9A 05/2039 100.000 - (160) 99.840 218 100.058DCX Float 09/2005 99.985 - (5) 99.980 5 99.985BBVSM Float 12/2006 99.947 - (7) 99.940 38 99.978TDAC 4A 06/39 96.039 - (87) 95.952 19 95.971PRTP Float 10/2007 90.214 134 - 90.348 369 90.717DEU.TELEKOM Flt 12/9 90.117 - (26) 90.091 109 90.200GEN ELEC.Float 03/06 89.869 203 - 90.072 95 90.167INTESA 2-BCI A2 80.622 217 - 80.839 138 80.977BPIN Float 01/2010 79.964 - (24) 79.940 263 80.203Ibsanp Flt.28/6/2016 80.001 175 - 80.176 13 80.189Chelsea Bldg 09/2009 79.905 56 - 79.961 12 79.973ABBEY NATL 06/2012 74.863 437 - 75.300 13 75.313TDA CAM 2 A 26/10/32 74.404 304 - 74.708 258 74.966BPIN Float 01/2007 69.911 145 - 70.056 271 70.327IBSANP Float 07 69.958 77 - 70.035 233 70.268LANDESBK 10/2005 70.000 4 - 70.004 217 70.221ST GEORG FLOAT 07 69.903 223 - 70.126 14 70.140RBS Float 10/2013 59.971 404 - 60.375 283 60.658EUROB Float 10/2008 59.914 356 - 60.270 270 60.540GE Float 07/2014 59.784 348 - 60.132 199 60.331CAIXAC Float 08/2008 59.885 211 - 60.096 155 60.251VW Float 10/2006 59.894 145 - 60.039 202 60.241BRADBI Float 07/2006 59.964 84 - 60.048 192 60.240ANGLIA Float 11/2008 59.912 118 - 60.030 177 60.207CAVALE Float 02/2009 59.871 147 - 60.018 105 60.123

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO

- 1 -

ANEXO I

"POSTAL CAPITALIZAÇÃO"

INVENTÁRIO DA CARTEIRA DE TÍTULOS EM 30 DE JUNHO DE 2005

(Montantes expressos em Euros)

Custo de Mais Menos Valor de Juro Valor de Aquisição Valias Valias Mercado Corrido Balanço

FUNDO DE INVESTIMENTO MOBILIÁRIO ABERTO

COVENTRY Float 09/08 59.943 147 - 60.090 12 60.102DNBNOR Float 01/2010 59.844 - - 59.844 195 60.039CREDIT FLOAT 09/2007 59.947 17 - 59.964 32 59.996GEFLOAT 03/2008 59.988 - - 59.988 3 59.991INVST.GRAD.EUROPE 07 60.000 - (996) 59.004 301 59.305FRTEL Float 03/2007 55.017 - (39) 54.978 68 55.046SOCGEN Float 16 54.092 259 - 54.351 47 54.398FRTEL Float 01/2007 49.927 188 - 50.115 177 50.292ARGOM 2 A 10/2043 50.000 115 - 50.115 167 50.282HVB Float 10/2006 49.956 144 - 50.100 177 50.277BK IRELAND Flt.12/13 49.929 291 - 50.220 30 50.250IKB Float 11/2008 49.940 174 - 50.114 126 50.240BAVB Float 05/2011 49.935 170 - 50.105 134 50.239NOSTR 1 A 11/2015 50.000 140 - 50.140 95 50.235ALLNCE Float 08/2008 49.952 139 - 50.091 126 50.217JYBC Float 04/2012 49.935 36 - 49.971 225 50.196HSBC Float 09/2014 49.976 169 - 50.145 24 50.169Cadbury Float 06/07 50.075 51 - 50.126 3 50.129BSNSA Float 08/2006 49.970 3 - 49.973 146 50.119IRNWID Float 2/2008 49.971 12 - 49.983 134 50.117AIB Float 05/2010 49.976 - (1) 49.975 129 50.104Peugot Float 08/2006 49.963 23 - 49.986 110 50.096NATIONWIDE Flt.06/09 49.958 68 - 50.026 55 50.081GRAN 2004-3 2A2 50.000 45 - 50.045 28 50.073Nationwide Float/11 49.970 45 - 50.015 38 50.053GELDILUX 05TS 1A /12 50.000 15 - 50.015 35 50.050Citigroup Float 6/11 49.837 139 - 49.976 71 50.047ALLNCE Float 09/2009 49.995 6 - 50.001 42 50.043Allied Ir.Bank 09/08 49.905 71 - 49.976 5 49.981IKB Float 03/2009 49.971 - (2) 49.969 2 49.971Coventry Bdg Fl.5/10 49.857 - (22) 49.835 126 49.961Hbos Float 06/2012 49.902 1 - 49.903 42 49.945ALLNCE Float 06/2012 49.837 - (27) 49.810 27 49.837CBA 03/2015 49.929 - (154) 49.775 35 49.810BCP Finance Float/10 44.991 - (14) 44.977 146 45.123MAGEL 2 A 7/2036 42.839 141 - 42.980 166 43.146VLVY Float 03/2006 34.965 57 - 35.022 39 35.061DIVER.NOTES ONE 2007 32.000 - (200) 31.800 95 31.895RENAUL Float 2/2009 29.936 226 - 30.162 97 30.259Renaul Float 05/2009 29.943 192 - 30.135 59 30.194Hbos Float 09/2016 30.000 69 - 30.069 48 30.117MONTPI Float 11/09 29.987 30 - 30.017 92 30.109AIB Float 10/2009 29.971 28 - 29.999 94 30.093SVSKHB Float 03/2015 30.000 - (6) 29.994 23 30.017BAVB Flt.11/05/2012 29.924 - (4) 29.920 77 29.997Elsam Float 06/2007 25.063 - (62) 25.001 13 25.014IGE 07/2004 - 2007 20.000 - (330) 19.670 100 19.770BAVB Float 02/2010 16.959 7 - 16.966 42 17.008

5.960.921 18.002 (2.166) 5.976.757 25.527 6.002.284

Outros valoresOutros instrumentos de dívida

Papel comercial:ARSOPI 94ªEM. 06/06 249.555 - - 249.555 297 249.852REN 10ªEM 16/06 199.600 - - 199.600 150 199.750SOLVERDE 210ªE11/04 198.894 - - 198.894 778 199.672L.SIMOES 16ªEM 30/05 198.894 - - 198.894 308 199.202

846.943 - - 846.943 1.533 848.4768.555.313 32.309 (2.226) 8.585.396 32.024 8.617.420

- 2 -

Deloitte & Associados, SROC S.A. Inscrição na OROC nº 43 Registo na CMVM nº 231 Edifício Atrium Saldanha Praça Duque de Saldanha, 1 – 6º 1050-094 Lisboa Portugal

A expressão Deloitte refere-se a uma ou várias sociedades que operam ao abrigo de um acordo com a Deloitte Touche Tohmatsu, uma Swiss Verein, bem como às suas respectivas representadas e afiliadas. Deloitte Touche Tohmatsu é uma associação mundial de sociedades dedicadas à prestação de serviços profissionais de excelência, concentradas no serviço ao cliente sob uma estratégia global, aplicada localmente em, aproximadamente, 150 países. Como Swiss Verein (associação), nem a Deloitte Touche Tohmatsu nem qualquer das suas sociedades membro assumem qualquer responsabilidade isolada ou solidária pelos actos ou omissões de qualquer das outras sociedades membro. Cada uma das sociedades membro é uma entidade legal e separada que opera sob a marca “Deloitte”, “Deloitte & Touche”, “Deloitte Touche Tohmatsu” ou outros nomes relacionados. Capital Social: 500.000,00 euros – NIPC: 501 776 311 - Matriculada na CRC de Lisboa sob o nº 11.743 Member of Sede: Edifício Atrium Saldanha - Praça Duque de Saldanha, 1 – 6º, 1050-094 Lisboa Deloitte Touche Tohmatsu Tel: +(351) 210 427 500 Fax: +(351) 210 427 950 - www.deloitte.com/pt Porto: Edifício Aviz, Av. da Boavista, 3523 - 1º, 4100-139 Porto - Tel. +(351) 226 191 300 - Fax: +(351) 226 101 204

RELATÓRIO DE REVISÃO LIMITADA ELABORADO POR AUDITOR REGISTADO NA CMVM SOBRE A INFORMAÇÃO SEMESTRAL

Introdução 1. Nos termos da legislação aplicável, apresentamos o nosso relatório de revisão limitada sobre a

informação financeira do período de seis meses findo em 30 de Junho de 2005 do Fundo de Investimento Mobiliário Aberto “Postal Capitalização” (Fundo), gerido pela Caixagest - Técnicas de Gestão de Fundos, S.A. (Sociedade Gestora), incluída no relatório de gestão, no balanço (que evidencia um total de 8.844.970 Euros e um total de capital do Fundo de 8.823.572 Euros, incluindo um resultado líquido de 55.254 Euros), nas demonstrações dos resultados e dos fluxos de caixa para o período de seis meses findo naquela data e no correspondente anexo.

2. As quantias das demonstrações financeiras referidas no parágrafo 1 acima, são as que constam dos

registos contabilísticos do Fundo. Responsabilidades 3. É da responsabilidade do Conselho de Administração da Sociedade Gestora: (i) a preparação de

demonstrações financeiras que apresentem de forma verdadeira e apropriada a posição financeira do Fundo, o resultado das suas operações e os seus fluxos de caixa; (ii) que a informação financeira histórica seja preparada de acordo com os princípios contabilísticos geralmente aceites em Portugal para os organismos de investimento colectivo e que seja completa, verdadeira, actual, clara, objectiva e lícita, conforme exigido pelo Código dos Valores Mobiliários; (iii) a adopção de políticas e critérios contabilísticos adequados e a manutenção de um sistema de controlo interno apropriado; e (iv) a informação de qualquer facto relevante que tenha influenciado a sua actividade, posição financeira ou resultados.

4. A nossa responsabilidade consiste em verificar a informação financeira contida nos documentos acima

referidos, designadamente sobre se, para os aspectos materialmente relevantes, é completa, verdadeira, actual, clara, objectiva, lícita e em conformidade com o exigido pelo Código dos Valores Mobiliários, competindo-nos emitir um relatório de segurança moderada, profissional e independente, sobre essa informação financeira, baseado no nosso trabalho.

Deloitte & Associados, SROC S.A. Inscrição na OROC nº 43 Registo na CMVM nº 231

Página 2 de 2

Âmbito 5. O trabalho a que procedemos teve como objectivo obter uma segurança moderada quanto a se a

informação financeira acima referida está isenta de distorções materialmente relevantes. O nosso trabalho foi efectuado com base nas Normas Técnicas e as Directrizes de Revisão/Auditoria emitidas pela Ordem dos Revisores Oficiais de Contas, foi planeado de acordo com aquele objectivo, e consistiu principalmente em indagações e procedimentos analíticos destinados a rever, para os aspectos materialmente relevantes: (i) o suporte das quantias e informações divulgadas nas demonstrações financeiras e a avaliação das estimativas, baseadas em juízos e critérios definidos pelo Conselho de Administração da Sociedade Gestora, utilizadas na sua preparação; (ii) a apreciação sobre se são adequadas as políticas contabilísticas adoptadas e a sua divulgação, tendo em conta as circunstâncias; (iii) a verificação da adequada avaliação dos valores do Fundo; (iv) a verificação do cumprimento dos critérios de avaliação definidos no regulamento de gestão do Fundo; (v) a verificação do controlo sobre eventuais operações efectuadas fora de bolsa; (vi) a verificação do registo e controlo dos movimentos de subscrição e resgate das unidades de participação do Fundo; (vii) a verificação da aplicabilidade do princípio da continuidade das operações; (viii) a apreciação sobre se é adequada, em termos globais, a apresentação das demonstrações financeiras; e (ix) a apreciação sobre se a informação financeira é completa, verdadeira, actual, clara, objectiva e lícita.

6. O nosso trabalho abrangeu ainda a verificação da concordância da informação financeira constante do

relatório de gestão com os restantes documentos de prestação de contas anteriormente referidos. 7. Entendemos que o trabalho efectuado proporciona uma base aceitável para a emissão do presente

relatório de revisão limitada sobre a informação financeira semestral. Parecer 8. Com base no trabalho efectuado, o qual foi executado tendo em vista a obtenção de uma segurança

moderada, nada chegou ao nosso conhecimento que nos leve a concluir que a informação financeira do Fundo de Investimento Mobiliário Aberto “Postal Capitalização” relativa ao período de seis meses findo em 30 de Junho de 2005 não esteja isenta de distorções materialmente relevantes que afectem a sua conformidade com os princípios contabilísticos geralmente aceites em Portugal para os organismos de investimento colectivo e que, nos termos das definições incluídas nas Directrizes mencionadas no parágrafo 5 acima, não seja completa, verdadeira, actual, clara, objectiva e lícita.

Lisboa, 29 de Julho de 2005 DELOITTE & ASSOCIADOS, SROC S.A. Representada por Luís Augusto Gonçalves Magalhães