relatório circunstanciado sobre as contas - sefaz · relatório circunstanciado sobre as contas...

TRANSCRIPT

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 1/45

Governo do Estado de Mato Grosso 2010

Governo de Mato Grosso

Secretaria de Estado de Fazenda

Balanço Geral do Estado

Relatório Circunstanciado

sobre as Contas

Volume – I

Exercício de 2010

Abril de 2011

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 2/45

Governo do Estado de Mato Grosso 2010

Estado de Mato Grosso

Secretaria de Estado de Fazenda

SILVAL CUNHA BARBOSA Governador do Estado

EDMILSON JOSÉ DOS SANTOS Secretário de Estado de Fazenda

JOSÉ ALVES PEREIRA FILHO Auditor Geral do Estado

AVANETH ALMEIDA DAS NEVES

Secretária Adjunta do Tesouro Estadual

LUIZ MARCOS DE LIMA Superintendente de Gestão da Contabilidade do Estado

Contador CRC-MT 007836/0-1

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 3/45

Governo do Estado de Mato Grosso 2010

índice

Apresentação .............................................................................................................................. 4

Cap. I - Resultados Relacionados com as Metas Fiscais do Estado ............................................ 7

1 - Das Metas Fiscais ................................................................................................................... 7

2 - Resultados das Metas Fiscais ................................................................................................ 8

2.1 – Resultados sob a ótica da LDO....................................................................................... 8

Cap. II - Apresentação e Análise dos Resultados Contábeis ..................................................... 14

1 – Resultado Orçamentário ..................................................................................................... 14

1.1 – Balanço Orçamentário ........................................................................................... 14

1.2 – Resultado Orçamentário Consolidado e Resultado Orçamentário sem duplicidades 15

1.3 – Resultado Intra-Orçamentário ..................................................................................... 16

1.4 – Desempenho da Receita no exercício de 2010. .......................................................... 16

1.5 – Desempenho da Despesa no exercício de 2010. ......................................................... 21

2 – Resultado Financeiro .......................................................................................................... 24

2.1 – Balanço Financeiro ....................................................................................................... 24

2.2 – Resultado Financeiro ................................................................................................... 25

2.3 – Restos a Pagar do Exercício ......................................................................................... 27

2.4 – Restos a Pagar de Exercícios Anteriores ...................................................................... 29

3 – Resultado Patrimonial ........................................................................................................ 29

3.1 – Balanço Patrimonial ..................................................................................................... 29

3.2 – Resumo do Balanço Patrimonial .................................................................................. 32

3.3 – Quocientes Gerenciais ................................................................................................. 32

3.4 – Demonstração das Variações Patrimoniais ................................................................. 33

3.5 – Notas Explicativas ........................................................................................................ 36

Cap. III – Aplicação na Educação e na Saúde ............................................................................ 38

1.1 – Aplicação na Saúde: ............................................................................................... 38

1.2 – Aplicação na Educação ................................................................................................ 39

Cap. IV Apresentação de informações sobre a realização de incentivos fiscais no exercício. . 42

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 4/45

Governo do Estado de Mato Grosso 2010

Apresentação Excelentíssimo Senhor Secretário de Estado de Fazenda, Sr. EDMILSON JOSÉ DOS SANTOS

O Superintendente de Gestão da Contabilidade do Estado, no uso de suas atribuições legais, tem a honra de apresentar a Vossa Excelência o Balanço Geral do Estado, relativo ao exercício financeiro de 2010, que nos termos do inciso X do artigo 66 da Constituição Estadual, constitui a prestação de contas, a qual sua Excelência o Senhor Governador do Estado de Mato Grosso dará a conhecer à Assembléia Legislativa, no prazo de 60 (sessenta) dias após dia 15 de fevereiro do ano subseqüente, conforme disposições da Lei Complementar nº. 269, de 22/01/2007.

Levo ao conhecimento de Vossa Excelência que a composição do Balanço obedeceu às normas contidas na Lei Federal nº. 4.320, de 17/03/1964, e Lei Complementar nº. 101 de 04/05/2000, observados os princípios contábeis geralmente aceitos.

Integram a prestação de contas, além dos anexos definidos na forma da Lei nº. 4.320/64, demonstrativos, gráficos e anexos complementares, referentes às Execuções Orçamentária, Financeira e Patrimonial. A sua estruturação é composta de 05 (cinco) volumes:

Volume I - Relatório Circunstanciado Sobre as Contas. Nele consta o resultado comentado das metas e prioridades da área fiscal da administração pública estadual para o exercício de 2010, os resultados contábeis convencionais, os resultados obtidos com os incentivos fiscais, com a aplicação na educação e na saúde e as notas explicativas.

Volume II - Anexos da Lei 4.320/64. Os 17 anexos exigidos pela Lei são apresentados em forma de relatório.

Volume III - Demonstrativos do TCE. Demonstrativos Analíticos da Execução Orçamentária e Relatórios de Inscrições em Restos a Pagar, ambos por Unidade Orçamentária, atendendo exigência do Tribunal de Contas de Mato Grosso.

Volume IV - Anexos Especiais. Nele é apresentada a movimentação dos saldos existentes no Órgão Tesouro do Estado. A conciliação bancária do Tesouro Estadual é apresentada em CD separado, dado o volume de dados contido.

Volume V - Relatório do Controle Interno.

Esse Relatório (Volume I) apresenta os resultados obtidos em quatro capítulos:

Capitulo I: Resultados relacionados com as metas fiscais do Estado. Neste capítulo são apresentados os resultados obtidos com as metas fiscais definidas na Lei de Diretrizes Orçamentárias – LDO, através do seu Anexo II.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 5/45

Governo do Estado de Mato Grosso 2010

Capítulo II: Apresentação e análise dos resultados contábeis: Resultados Orçamentário, Financeiro e Patrimonial.

Capítulo III: Apresentação e análise dos resultados nas áreas de Educação e Saúde.

Capítulo IV: Apresentação de informações sobre a realização de incentivos fiscais no exercício.

Cuiabá, 05 de março de 2011.

Luiz Marcos de Lima Superintendente de Gestão da Contabilidade do Estado

Contador - CRC-MT 007836/0-1

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 6/45

Governo do Estado de Mato Grosso 2010

CAPÍTULO I

Resultados Relacionados com as Metas Fiscais do Estado

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 7/45

Governo do Estado de Mato Grosso 2010

Cap. I - Resultados Relacionados com as Metas Fiscais do Estado

1 - Das Metas Fiscais

As metas para o exercício de 2010 foram estabelecidas a partir dos objetivos e das

metas constantes no PPA (Plano Plurianual) do Estado de Mato Grosso, e constam em anexo da Lei de Diretrizes Orçamentárias - LDO, LEI Nº 9.203, de 25/08/09, conforme especifica o parágrafo único do seu artigo primeiro:

“Art. 1º Ficam estabelecidas as Diretrizes Orçamentárias do Estado de Mato Grosso para o

exercício financeiro de 2010, em cumprimento ao disposto no Art. 162, inciso II, § 2º, da

Constituição Estadual, e nas normas contidas na Lei Complementar Federal nº 101, de 04 de

maio de 2000, compreendendo:

(...) Parágrafo único - Integram, ainda, esta lei, o Anexo de Metas Fiscais (Anexo II) e o Anexo de

Riscos Fiscais (Anexo III), de conformidade ao que dispõem os §§ 1º, 2º e 3º, do Art. 4º, da Lei

Complementar Federal nº 101/ 2000.

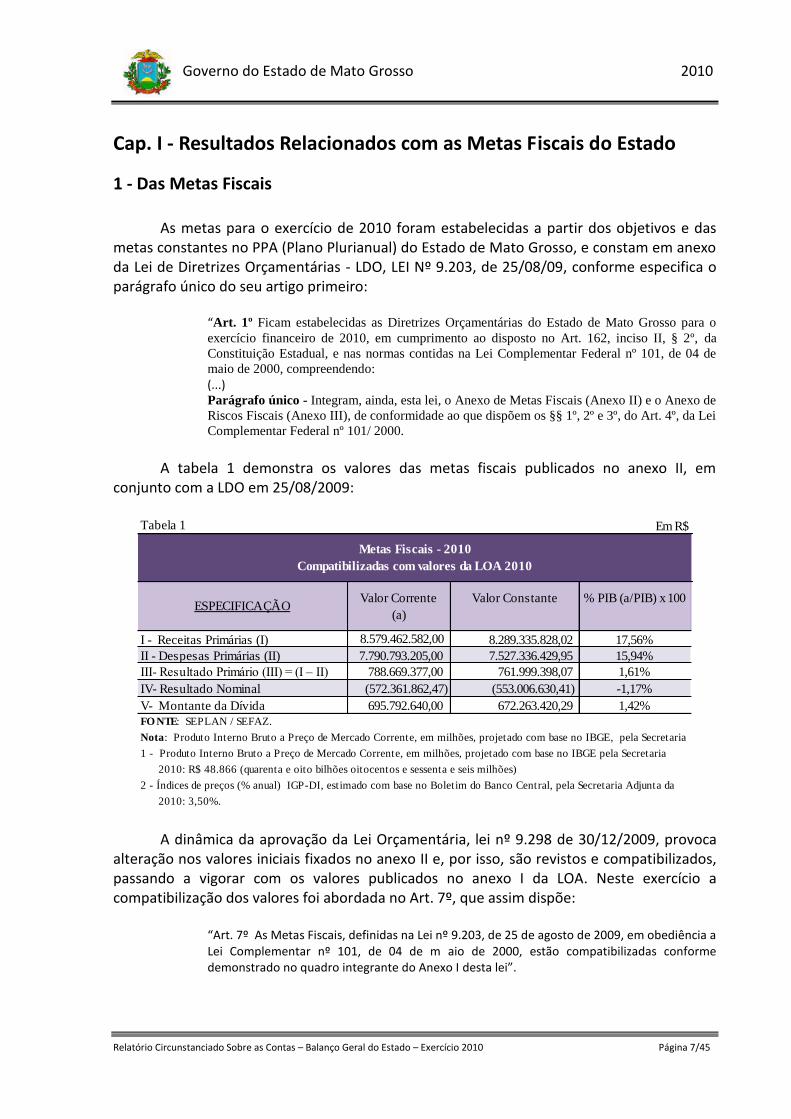

A tabela 1 demonstra os valores das metas fiscais publicados no anexo II, em conjunto com a LDO em 25/08/2009:

Em R$

I - Receitas Primárias (I) 8.579.462.582,00 8.289.335.828,02 17,56%

II - Despesas Primárias (II) 7.790.793.205,00 7.527.336.429,95 15,94%

III- Resultado Primário (III) = (I – II) 788.669.377,00 761.999.398,07 1,61%

IV- Resultado Nominal (572.361.862,47) (553.006.630,41) -1,17%

V- Montante da Dívida 695.792.640,00 672.263.420,29 1,42%

FO NTE: SEPLAN / SEFAZ.

2010: R$ 48.866 (quarenta e oito bilhões oitocentos e sessenta e seis milhões)

2010: 3,50%.

Tabela 1

Metas Fiscais - 2010

Compatibilizadas com valores da LOA 2010

ESPECIFICAÇÃOValor Corrente

(a)

Valor Constante % PIB (a/PIB) x 100

Nota: Produto Interno Bruto a Preço de Mercado Corrente, em milhões, projetado com base no IBGE, pela Secretaria

1 - Produto Interno Bruto a Preço de Mercado Corrente, em milhões, projetado com base no IBGE pela Secretaria

2 - Índices de preços (% anual) IGP-DI, estimado com base no Boletim do Banco Central, pela Secretaria Adjunta da

A dinâmica da aprovação da Lei Orçamentária, lei nº 9.298 de 30/12/2009, provoca

alteração nos valores iniciais fixados no anexo II e, por isso, são revistos e compatibilizados, passando a vigorar com os valores publicados no anexo I da LOA. Neste exercício a compatibilização dos valores foi abordada no Art. 7º, que assim dispõe:

“Art. 7º As Metas Fiscais, definidas na Lei nº 9.203, de 25 de agosto de 2009, em obediência a Lei Complementar nº 101, de 04 de m aio de 2000, estão compatibilizadas conforme demonstrado no quadro integrante do Anexo I desta lei”.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 8/45

Governo do Estado de Mato Grosso 2010

A tabela 2 reproduz os valores compatibilizados publicados no anexo I da LOA:

Em R$

LDO / 2010 LOA / 2010 ABSOLUTA RELATIVA

(A) (B) (B) - (A) (B) / (A)

I. Receitas Não-Financeiras 8.657.320.074 8.828.202.300 170.882.226 1,97

II. Despesas Não-Financeiras 7.790.793.205 8.161.787.278 370.994.073 4,76

III. Resultado Primário (I-II) 866.526.869 666.415.022 (200.111.847) (23,09)

IV. Resultado Nominal (221.757.966) (247.325.802) (25.567.836) 11,53

V. Montante da Dívida 807.718.446 695.792.640 (111.925.806) (13,86)

Discriminação

Valor Variação

Considerando os erros materias na elaboração da tabela de Compatibilização, a CINF/SGEC, optou por estabelecer como metas- LDO os valores

constantes do anexo na planilha I e/ou tabela 1, no exercício 2010.

Tabela 2

Metas Fiscais - 2010

Demonstrativo da Compatibilidade da Programação do Orçamento com as Metas

Fiscais da Lei de Diretrizes Orçamentárias - LDO / 2010 (Lei nº 9.203, DE 25/08/09)

2 - Resultados das Metas Fiscais

2.1 – Resultados sob a ótica da LDO

A tabela 3 apresenta o valor realizado das metas fiscais devidamente compatibilizadas

com a LOA: Tabela 3

Especificação da MetaPrevisto

(a)

Realizado

(b)Variação Relativa

(a/b)-1 I -Receitas Primárias / Não Financeiras (I) 8.828.202.300,00 9.595.579.903,14 8,69%

II - Despesas Primárias / Não Financeiras (II) 8.161.787.278,00 8.874.206.858,25 8,73%

III - Resultado Primário (I - II) 666.415.022,00 721.373.044,89 8,25%

IV - Resultado Nominal (247.325.802,00) 28.306.348,65 -111,44%

V - Montante da Dívida 695.792.640,00 874.237.952,25 25,65%

Em R$

Metas Fiscais 2009Demonstrativo da Realização das Metas Fiscais Compatibilizadas

As Receitas Primárias/Não Financeiras correspondem às receitas fiscais líquidas, resultantes do somatório das receitas correntes e de capital excluídas as receitas de aplicações financeiras, operações de crédito, amortização de empréstimos e alienação de ativos. Em 31/12/2010 elas superam os valores projetados em R$ 767,38 milhões (8,69%) como demonstra a tabela 3.

A superação da meta é resultado do desempenho das receitas correntes, merecendo destaques quatro fontes de receitas pela expressão do resultado, no conjunto: outras receitas correntes, transferências correntes, receitas patrimoniais e receitas tributárias, respectivamente.

As despesas não-financeiras correspondem ao total da despesa orçamentária

deduzida as despesas com juros e amortização da dívida interna e externa, com a aquisição

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 9/45

Governo do Estado de Mato Grosso 2010

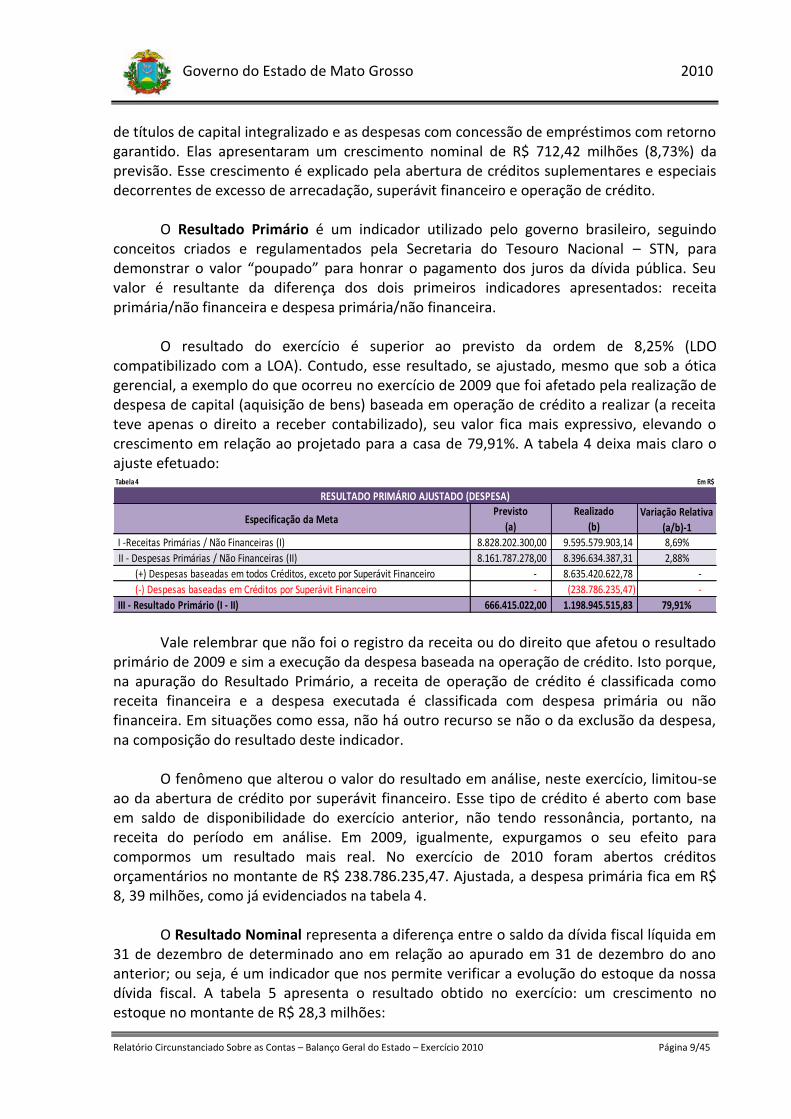

de títulos de capital integralizado e as despesas com concessão de empréstimos com retorno garantido. Elas apresentaram um crescimento nominal de R$ 712,42 milhões (8,73%) da previsão. Esse crescimento é explicado pela abertura de créditos suplementares e especiais decorrentes de excesso de arrecadação, superávit financeiro e operação de crédito.

O Resultado Primário é um indicador utilizado pelo governo brasileiro, seguindo

conceitos criados e regulamentados pela Secretaria do Tesouro Nacional – STN, para demonstrar o valor “poupado” para honrar o pagamento dos juros da dívida pública. Seu valor é resultante da diferença dos dois primeiros indicadores apresentados: receita primária/não financeira e despesa primária/não financeira.

O resultado do exercício é superior ao previsto da ordem de 8,25% (LDO

compatibilizado com a LOA). Contudo, esse resultado, se ajustado, mesmo que sob a ótica gerencial, a exemplo do que ocorreu no exercício de 2009 que foi afetado pela realização de despesa de capital (aquisição de bens) baseada em operação de crédito a realizar (a receita teve apenas o direito a receber contabilizado), seu valor fica mais expressivo, elevando o crescimento em relação ao projetado para a casa de 79,91%. A tabela 4 deixa mais claro o ajuste efetuado: Tabela 4

Especificação da MetaPrevisto

(a)

Realizado

(b)Variação Relativa

(a/b)-1 I -Receitas Primárias / Não Financeiras (I) 8.828.202.300,00 9.595.579.903,14 8,69%

II - Despesas Primárias / Não Financeiras (II) 8.161.787.278,00 8.396.634.387,31 2,88%

(+) Despesas baseadas em todos Créditos, exceto por Superávit Financeiro - 8.635.420.622,78 -

(-) Despesas baseadas em Créditos por Superávit Financeiro - (238.786.235,47) -

III - Resultado Primário (I - II) 666.415.022,00 1.198.945.515,83 79,91%

Em R$

RESULTADO PRIMÁRIO AJUSTADO (DESPESA)

Vale relembrar que não foi o registro da receita ou do direito que afetou o resultado

primário de 2009 e sim a execução da despesa baseada na operação de crédito. Isto porque, na apuração do Resultado Primário, a receita de operação de crédito é classificada como receita financeira e a despesa executada é classificada com despesa primária ou não financeira. Em situações como essa, não há outro recurso se não o da exclusão da despesa, na composição do resultado deste indicador.

O fenômeno que alterou o valor do resultado em análise, neste exercício, limitou-se

ao da abertura de crédito por superávit financeiro. Esse tipo de crédito é aberto com base em saldo de disponibilidade do exercício anterior, não tendo ressonância, portanto, na receita do período em análise. Em 2009, igualmente, expurgamos o seu efeito para compormos um resultado mais real. No exercício de 2010 foram abertos créditos orçamentários no montante de R$ 238.786.235,47. Ajustada, a despesa primária fica em R$ 8, 39 milhões, como já evidenciados na tabela 4.

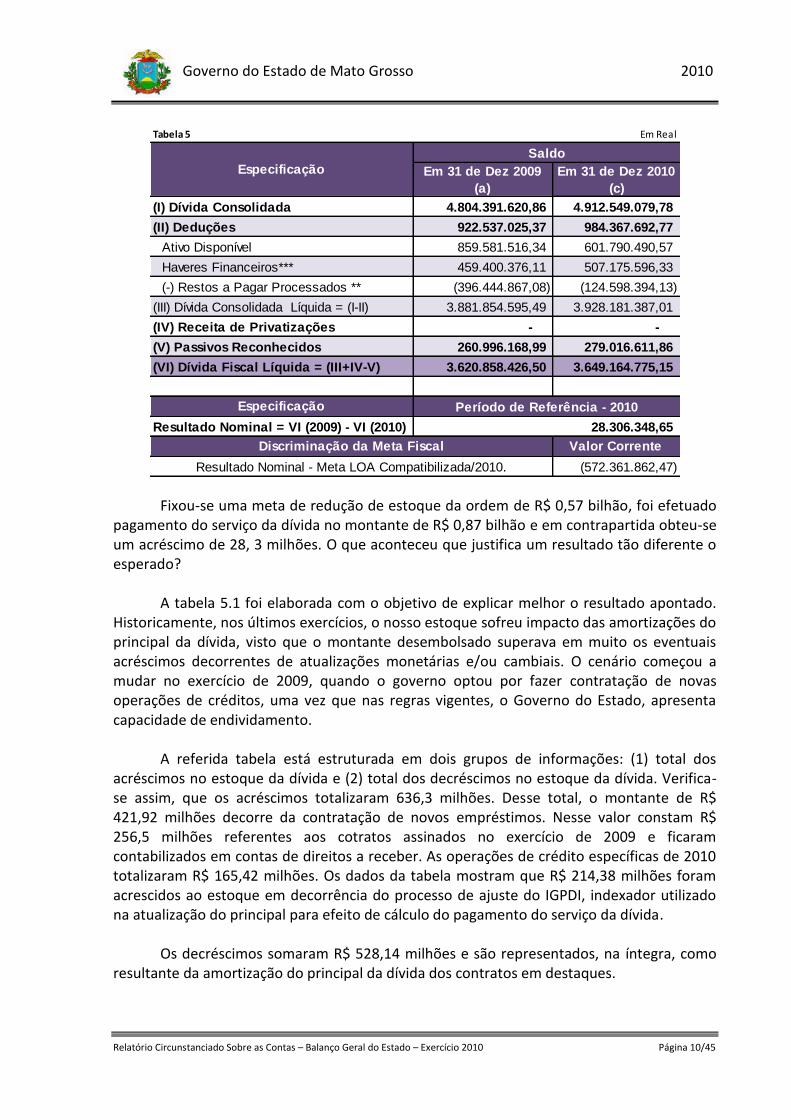

O Resultado Nominal representa a diferença entre o saldo da dívida fiscal líquida em

31 de dezembro de determinado ano em relação ao apurado em 31 de dezembro do ano anterior; ou seja, é um indicador que nos permite verificar a evolução do estoque da nossa dívida fiscal. A tabela 5 apresenta o resultado obtido no exercício: um crescimento no estoque no montante de R$ 28,3 milhões:

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 10/45

Governo do Estado de Mato Grosso 2010

Em Real

Em 31 de Dez 2009

(a)

Em 31 de Dez 2010

(c)

(I) Dívida Consolidada 4.804.391.620,86 4.912.549.079,78

(II) Deduções 922.537.025,37 984.367.692,77

Ativo Disponível 859.581.516,34 601.790.490,57

Haveres Financeiros*** 459.400.376,11 507.175.596,33

(-) Restos a Pagar Processados ** (396.444.867,08) (124.598.394,13)

(III) Dívida Consolidada Líquida = (I-II) 3.881.854.595,49 3.928.181.387,01

(IV) Receita de Privatizações - -

(V) Passivos Reconhecidos 260.996.168,99 279.016.611,86

(VI) Dívida Fiscal Líquida = (III+IV-V) 3.620.858.426,50 3.649.164.775,15

Especificação

Resultado Nominal = VI (2009) - VI (2010)

Valor Corrente

(572.361.862,47)

Tabela 5

Resultado Nominal - Meta LOA Compatibilizada/2010.

Especificação

Saldo

Período de Referência - 2010

28.306.348,65

Discriminação da Meta Fiscal

Fixou-se uma meta de redução de estoque da ordem de R$ 0,57 bilhão, foi efetuado

pagamento do serviço da dívida no montante de R$ 0,87 bilhão e em contrapartida obteu-se um acréscimo de 28, 3 milhões. O que aconteceu que justifica um resultado tão diferente o esperado?

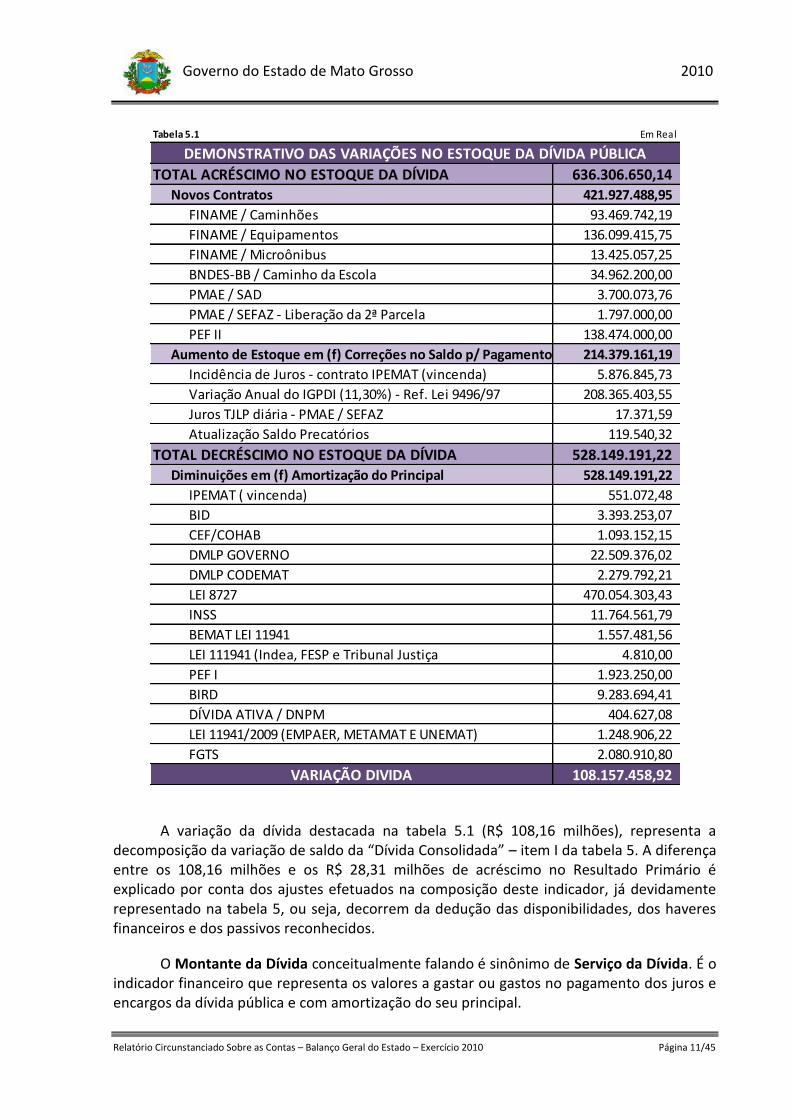

A tabela 5.1 foi elaborada com o objetivo de explicar melhor o resultado apontado. Historicamente, nos últimos exercícios, o nosso estoque sofreu impacto das amortizações do principal da dívida, visto que o montante desembolsado superava em muito os eventuais acréscimos decorrentes de atualizações monetárias e/ou cambiais. O cenário começou a mudar no exercício de 2009, quando o governo optou por fazer contratação de novas operações de créditos, uma vez que nas regras vigentes, o Governo do Estado, apresenta capacidade de endividamento.

A referida tabela está estruturada em dois grupos de informações: (1) total dos

acréscimos no estoque da dívida e (2) total dos decréscimos no estoque da dívida. Verifica-se assim, que os acréscimos totalizaram 636,3 milhões. Desse total, o montante de R$ 421,92 milhões decorre da contratação de novos empréstimos. Nesse valor constam R$ 256,5 milhões referentes aos cotratos assinados no exercício de 2009 e ficaram contabilizados em contas de direitos a receber. As operações de crédito específicas de 2010 totalizaram R$ 165,42 milhões. Os dados da tabela mostram que R$ 214,38 milhões foram acrescidos ao estoque em decorrência do processo de ajuste do IGPDI, indexador utilizado na atualização do principal para efeito de cálculo do pagamento do serviço da dívida.

Os decréscimos somaram R$ 528,14 milhões e são representados, na íntegra, como

resultante da amortização do principal da dívida dos contratos em destaques.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 11/45

Governo do Estado de Mato Grosso 2010

Em Real

636.306.650,14 421.927.488,95

93.469.742,19

136.099.415,75

13.425.057,25

34.962.200,00

3.700.073,76

1.797.000,00

138.474.000,00

214.379.161,19

5.876.845,73

208.365.403,55

17.371,59

119.540,32

528.149.191,22 528.149.191,22

551.072,48

3.393.253,07

1.093.152,15

22.509.376,02

2.279.792,21

470.054.303,43

11.764.561,79

1.557.481,56

LEI 111941 (Indea, FESP e Tribunal Justiça 4.810,00

1.923.250,00

9.283.694,41

404.627,08

1.248.906,22

2.080.910,80

108.157.458,92

Diminuições em (f) Amortização do Principal

TOTAL ACRÉSCIMO NO ESTOQUE DA DÍVIDA

Aumento de Estoque em (f) Correções no Saldo p/ Pagamento

PMAE / SEFAZ - Liberação da 2ª Parcela

Tabela 5.1

DEMONSTRATIVO DAS VARIAÇÕES NO ESTOQUE DA DÍVIDA PÚBLICA

BNDES-BB / Caminho da Escola

BID

CEF/COHAB

DMLP GOVERNO

IPEMAT ( vincenda)

Novos Contratos

FINAME / Caminhões

FINAME / Equipamentos

FINAME / Microônibus

PMAE / SAD

PEF II

Incidência de Juros - contrato IPEMAT (vincenda)

Variação Anual do IGPDI (11,30%) - Ref. Lei 9496/97

Juros TJLP diária - PMAE / SEFAZ

Atualização Saldo Precatórios

DMLP CODEMAT

LEI 8727

INSS

BEMAT LEI 11941

TOTAL DECRÉSCIMO NO ESTOQUE DA DÍVIDA

VARIAÇÃO DIVIDA

PEF I

BIRD

DÍVIDA ATIVA / DNPM

LEI 11941/2009 (EMPAER, METAMAT E UNEMAT)

FGTS

A variação da dívida destacada na tabela 5.1 (R$ 108,16 milhões), representa a decomposição da variação de saldo da “Dívida Consolidada” – item I da tabela 5. A diferença entre os 108,16 milhões e os R$ 28,31 milhões de acréscimo no Resultado Primário é explicado por conta dos ajustes efetuados na composição deste indicador, já devidamente representado na tabela 5, ou seja, decorrem da dedução das disponibilidades, dos haveres financeiros e dos passivos reconhecidos.

O Montante da Dívida conceitualmente falando é sinônimo de Serviço da Dívida. É o indicador financeiro que representa os valores a gastar ou gastos no pagamento dos juros e encargos da dívida pública e com amortização do seu principal.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 12/45

Governo do Estado de Mato Grosso 2010

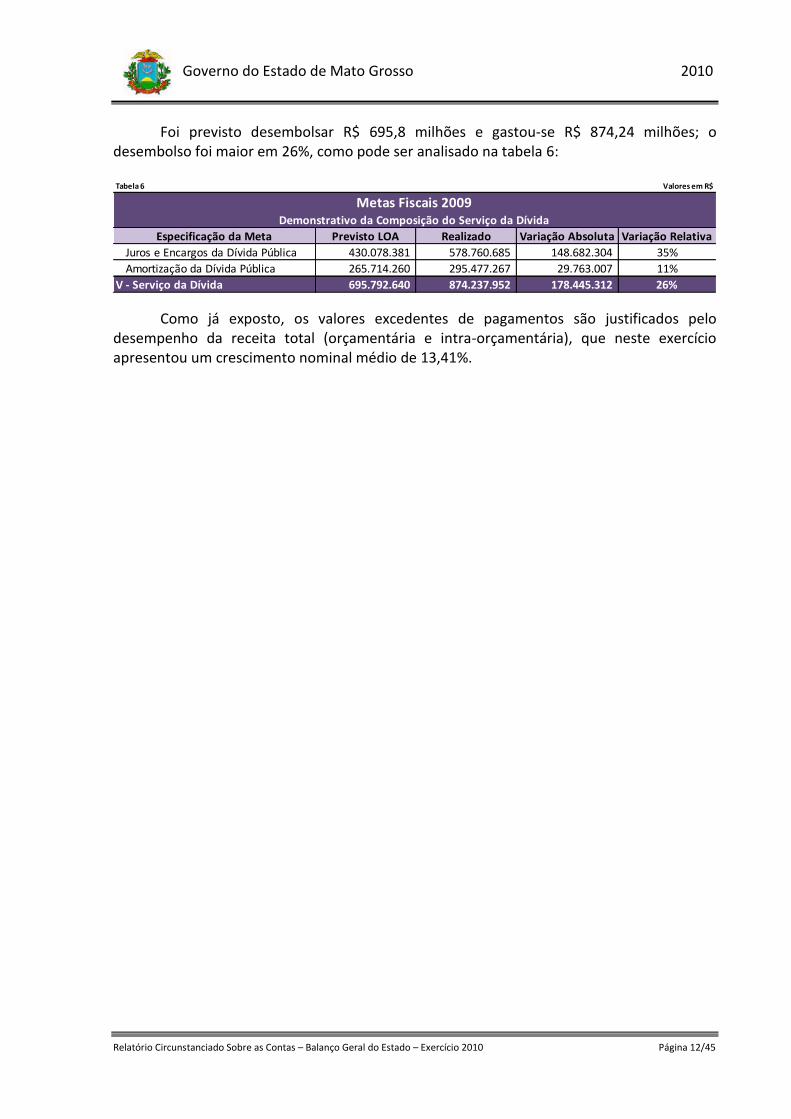

Foi previsto desembolsar R$ 695,8 milhões e gastou-se R$ 874,24 milhões; o desembolso foi maior em 26%, como pode ser analisado na tabela 6:

Tabela 6

Especificação da Meta Previsto LOA Realizado Variação Absoluta Variação Relativa

Juros e Encargos da Dívida Pública 430.078.381 578.760.685 148.682.304 35%

Amortização da Dívida Pública 265.714.260 295.477.267 29.763.007 11%

V - Serviço da Dívida 695.792.640 874.237.952 178.445.312 26%

Valores em R$

Metas Fiscais 2009Demonstrativo da Composição do Serviço da Dívida

Como já exposto, os valores excedentes de pagamentos são justificados pelo desempenho da receita total (orçamentária e intra-orçamentária), que neste exercício apresentou um crescimento nominal médio de 13,41%.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 13/45

Governo do Estado de Mato Grosso 2010

Capítulo II

Apresentação e Análise dos Resultados Contábeis

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 14/45

Governo do Estado de Mato Grosso 2010

Cap. II - Apresentação e Análise dos Resultados Contábeis

1 – Resultado Orçamentário 1.1 – Balanço Orçamentário

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 15/45

Governo do Estado de Mato Grosso 2010

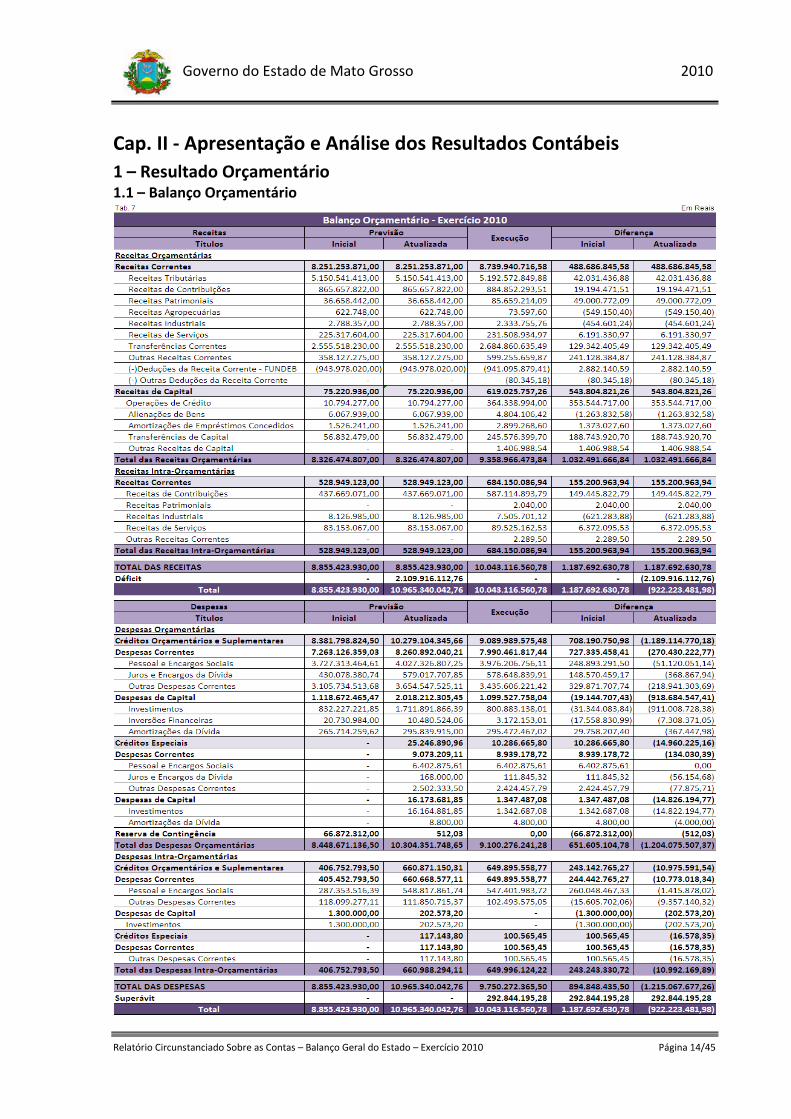

O Balanço Orçamentário demonstra o resultado da execução orçamentária confrontando a receita e a despesa prevista com a receita e a despesa realizada. A despesa realizada é representada pelo montante empenhado no exercício. Esse confronto de realização possibilita conhecer o resultado Orçamentário do Exercício, sob a forma de Superávit ou Déficit Orçamentário, conforme o disposto no artigo 102, da Lei nº. 4.320/64.

Os valores nele representado é conseqüência da execução da Lei nº 9.298 de 30/12/2009 - Lei Orçamentária de 2010 que estimou a receita total e fixou a despesa total em valores iguais a R$ 8.857.579.918,00 (oito bilhões oitocentos e cinquenta e sete milhões quinhentos e setenta e nove mil e novecentos e dezoito reais). Desse total, R$ 2.155.988,00 (dois milhões, cento e cinquenta e cinco mil e novecentos e oitnenta e oito reias) refere-se a orçamento de investimento da estatal MT FOMENTO, que como já foi informado, não opera no sistema FIPLAN. Os resultados aqui apresentados representam a execução dos orçamentos fiscal e de seguridade, que somam R$ 8.855.423.930, tanto para receita prevista como para despesa fixada.

O balanço orçamentário na forma em que está elaborado permite análise de três

resultados simultâneos: (1) resultado orçamentário, (2) resultado intra-orçamentário e (3) resultado consolidado. Contudo, neste exercício, é apresentado, graficamente, apenas o resultado consolidado, ou seja, o resultatante da execução orçamentária e da execução intra-orçamentária, os demais foram compostos neste relatório.

1.2 – Resultado Orçamentário Consolidado e Resultado Orçamentário sem duplicidades

As tabelas nºs 8 e 9 demonstram os resultados orçamentários: convencional ou consolidado e o líquido, ou seja, sem duplicidades:

Tabela 8

Inicial Atualizada Inicial Atualizada

Sub-Total das Receitas Consolidada 8.855.423.930,00 8.855.423.930,00 10.043.116.560,78 (1.187.692.630,78) (1.187.692.630,78)

Déficit Total - 2.109.916.112,76 - 0,00 2.109.916.112,76

Total Receitas Consolidadas 8.855.423.930,00 10.965.340.042,76 10.043.116.560,78 (1.187.692.630,78) 922.223.481,98

Sub-Total das Despesas Consolidadas 8.855.423.880,00 10.965.340.042,76 9.750.272.365,50 (894.848.485,50) 1.215.067.677,26

Superávit Total - - 292.844.195,28 - 292.844.195,28-

Total das Despesas Consolidadas 8.855.423.880,00 10.965.340.042,76 10.043.116.560,78 (894.848.485,50) 922.223.481,98

Valores em R$

Resultado Orçamentário Consolidado

TítulosPrevisão

ExecuçãoDiferença

Tabela 9

Inicial Atualizada Inicial Atualizada

Sub-Total das Receitas Orçamentárias 8.326.474.807,00 8.326.474.807,00 9.358.966.473,84 1.032.491.666,84 1.032.491.666,84

Déficit Orçamentário 122.196.329,50 1.977.876.941,65 - (122.196.329,50) (1.977.876.941,65)

Total das Receitas Orçamentárias 8.448.671.136,50 10.304.351.748,65 9.358.966.473,84 910.295.337,34 (945.385.274,81)

sub-Total das Despesas Orçamentárias 8.448.671.136,50 10.304.351.748,65 9.100.276.241,28 651.605.104,78 (1.204.075.507,37)

Superávit Orçamentário 0,00 0,00 258.690.232,56 258.690.232,56 258.690.232,56

Total das Despesas Orçamentárias 8.448.671.136,50 10.304.351.748,65 9.358.966.473,84 910.295.337,34 (945.385.274,81)

Valores em R$

Resultado Orçamentário, Excluídas as DuplicidadesPrevisão

Títulos ExecuçãoDiferença

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 16/45

Governo do Estado de Mato Grosso 2010

Superávit de R$ 292,84 milhões e R$ 258,69 milhões são os resultados apurados. O Resultado Orçamentário, a exemplo do Resultado Primário, é apurado confrontando a receita realizada com a despesa executada. A metodologia de apuração é a mesma. A diferença está nos conceitos, já que ao Resultado Primário interessa apenas as receitas e despesas não financeiras, enquanto que na composição do Resultado Orçamentário consideram-se todas as receitas e despesas orçamentárias indistintamente.

Gerencialmente e economicamente falando, os resultados reais são outros: superávit, no balanço consolidado de R$ 275,13 milhões e superávit no balanço sem duplicidades de R$ 240,98 milhões. As anomalias apontadas na apresentação do Resultado Primário, em que foi registrada a abertura de créditos por superávit financeiro no valor de R$ 238,78 e o registro de receita de operação de crédito no montante R$ 256,49 milhões em contrapartida as receitas de operação de créditos a receber de 2009, igualmente causaram efeito neste indicador. Juntos, eles diminuiram os superávits acima apontados.

1.3 – Resultado Intra-Orçamentário

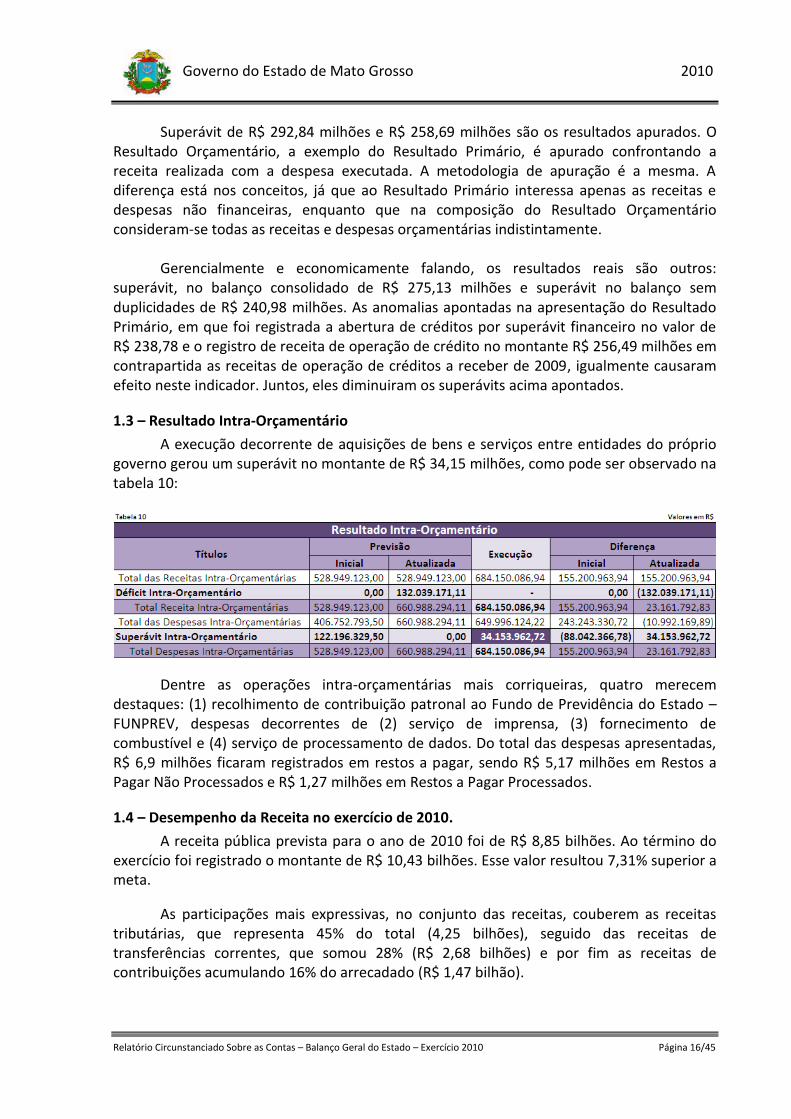

A execução decorrente de aquisições de bens e serviços entre entidades do próprio governo gerou um superávit no montante de R$ 34,15 milhões, como pode ser observado na tabela 10:

Dentre as operações intra-orçamentárias mais corriqueiras, quatro merecem destaques: (1) recolhimento de contribuição patronal ao Fundo de Previdência do Estado – FUNPREV, despesas decorrentes de (2) serviço de imprensa, (3) fornecimento de combustível e (4) serviço de processamento de dados. Do total das despesas apresentadas, R$ 6,9 milhões ficaram registrados em restos a pagar, sendo R$ 5,17 milhões em Restos a Pagar Não Processados e R$ 1,27 milhões em Restos a Pagar Processados.

1.4 – Desempenho da Receita no exercício de 2010.

A receita pública prevista para o ano de 2010 foi de R$ 8,85 bilhões. Ao término do exercício foi registrado o montante de R$ 10,43 bilhões. Esse valor resultou 7,31% superior a meta.

As participações mais expressivas, no conjunto das receitas, couberem as receitas tributárias, que representa 45% do total (4,25 bilhões), seguido das receitas de transferências correntes, que somou 28% (R$ 2,68 bilhões) e por fim as receitas de contribuições acumulando 16% do arrecadado (R$ 1,47 bilhão).

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 17/45

Governo do Estado de Mato Grosso 2010

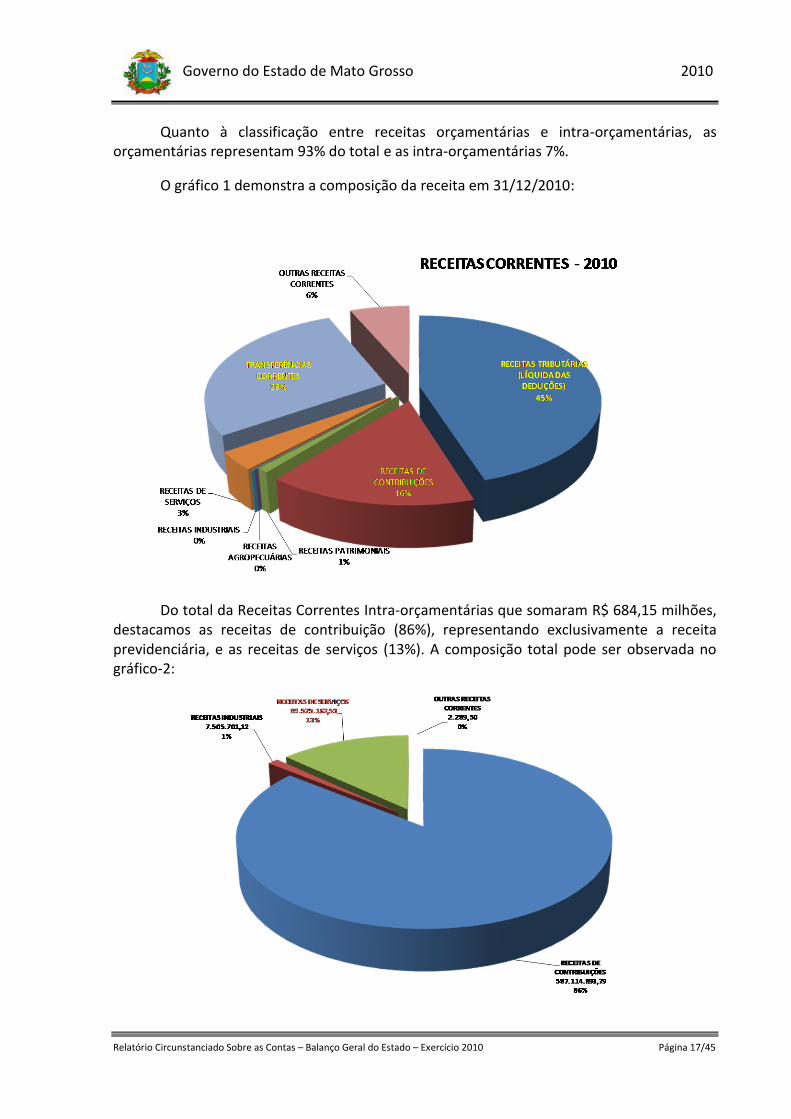

Quanto à classificação entre receitas orçamentárias e intra-orçamentárias, as orçamentárias representam 93% do total e as intra-orçamentárias 7%.

O gráfico 1 demonstra a composição da receita em 31/12/2010:

Do total da Receitas Correntes Intra-orçamentárias que somaram R$ 684,15 milhões, destacamos as receitas de contribuição (86%), representando exclusivamente a receita previdenciária, e as receitas de serviços (13%). A composição total pode ser observada no gráfico-2:

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 18/45

Governo do Estado de Mato Grosso 2010

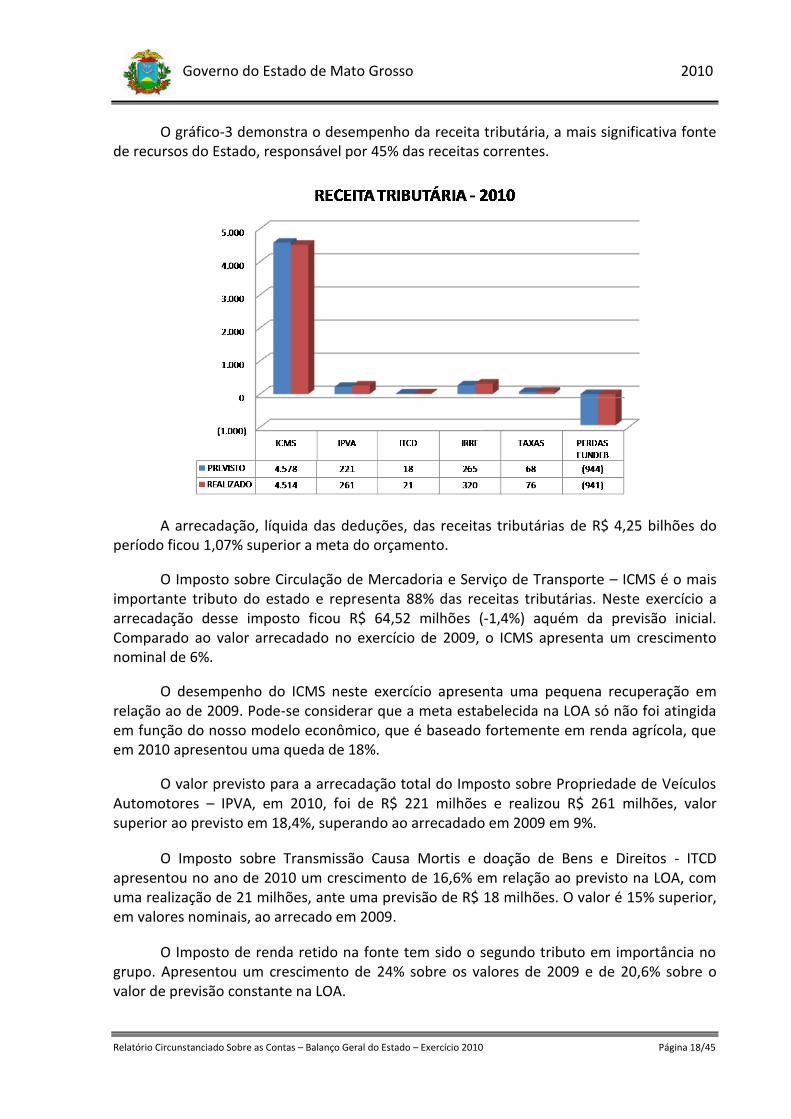

O gráfico-3 demonstra o desempenho da receita tributária, a mais significativa fonte de recursos do Estado, responsável por 45% das receitas correntes.

A arrecadação, líquida das deduções, das receitas tributárias de R$ 4,25 bilhões do período ficou 1,07% superior a meta do orçamento.

O Imposto sobre Circulação de Mercadoria e Serviço de Transporte – ICMS é o mais importante tributo do estado e representa 88% das receitas tributárias. Neste exercício a arrecadação desse imposto ficou R$ 64,52 milhões (-1,4%) aquém da previsão inicial. Comparado ao valor arrecadado no exercício de 2009, o ICMS apresenta um crescimento nominal de 6%.

O desempenho do ICMS neste exercício apresenta uma pequena recuperação em relação ao de 2009. Pode-se considerar que a meta estabelecida na LOA só não foi atingida em função do nosso modelo econômico, que é baseado fortemente em renda agrícola, que em 2010 apresentou uma queda de 18%.

O valor previsto para a arrecadação total do Imposto sobre Propriedade de Veículos Automotores – IPVA, em 2010, foi de R$ 221 milhões e realizou R$ 261 milhões, valor superior ao previsto em 18,4%, superando ao arrecadado em 2009 em 9%.

O Imposto sobre Transmissão Causa Mortis e doação de Bens e Direitos - ITCD apresentou no ano de 2010 um crescimento de 16,6% em relação ao previsto na LOA, com uma realização de 21 milhões, ante uma previsão de R$ 18 milhões. O valor é 15% superior, em valores nominais, ao arrecado em 2009.

O Imposto de renda retido na fonte tem sido o segundo tributo em importância no grupo. Apresentou um crescimento de 24% sobre os valores de 2009 e de 20,6% sobre o valor de previsão constante na LOA.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 19/45

Governo do Estado de Mato Grosso 2010

Quanto às Taxas (Segurança Pública, Serviços Estaduais e Judiciários) estimou-se na LOA um montante de R$ 68,14 milhões anual. A arrecadação totalizou R$ 76,46 milhões, valor 12% superior ao esperado. A Taxa de Segurança Pública, a Taxa sobre Serviços e a Taxa Judiciária tiveram realização a maior que o previsto em 368%, 26% e 2% respectivamente.

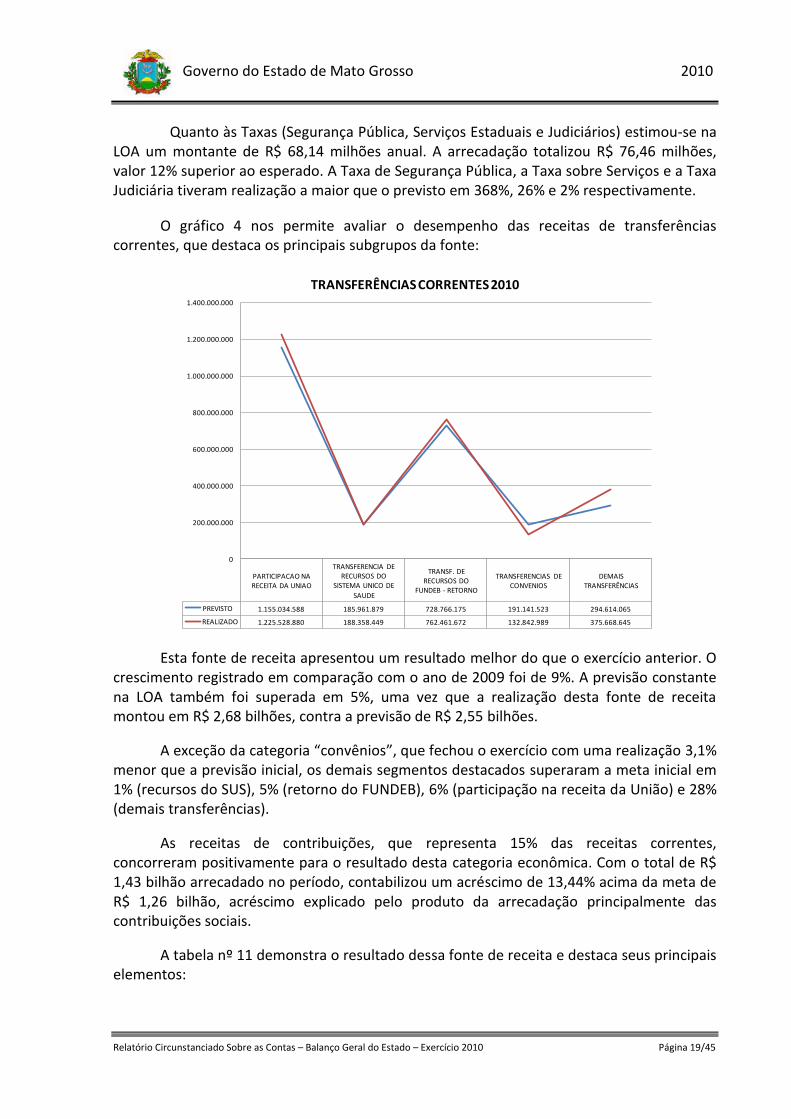

O gráfico 4 nos permite avaliar o desempenho das receitas de transferências correntes, que destaca os principais subgrupos da fonte:

PARTICIPACAO NA RECEITA DA UNIAO

TRANSFERENCIA DE RECURSOS DO

SISTEMA UNICO DE

SAUDE

TRANSF. DE RECURSOS DO

FUNDEB - RETORNO

TRANSFERENCIAS DE CONVENIOS

DEMAIS TRANSFERÊNCIAS

PREVISTO 1.155.034.588 185.961.879 728.766.175 191.141.523 294.614.065

REALIZADO 1.225.528.880 188.358.449 762.461.672 132.842.989 375.668.645

0

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

TRANSFERÊNCIAS CORRENTES 2010

Esta fonte de receita apresentou um resultado melhor do que o exercício anterior. O crescimento registrado em comparação com o ano de 2009 foi de 9%. A previsão constante na LOA também foi superada em 5%, uma vez que a realização desta fonte de receita montou em R$ 2,68 bilhões, contra a previsão de R$ 2,55 bilhões.

A exceção da categoria “convênios”, que fechou o exercício com uma realização 3,1% menor que a previsão inicial, os demais segmentos destacados superaram a meta inicial em 1% (recursos do SUS), 5% (retorno do FUNDEB), 6% (participação na receita da União) e 28% (demais transferências).

As receitas de contribuições, que representa 15% das receitas correntes, concorreram positivamente para o resultado desta categoria econômica. Com o total de R$ 1,43 bilhão arrecadado no período, contabilizou um acréscimo de 13,44% acima da meta de R$ 1,26 bilhão, acréscimo explicado pelo produto da arrecadação principalmente das contribuições sociais.

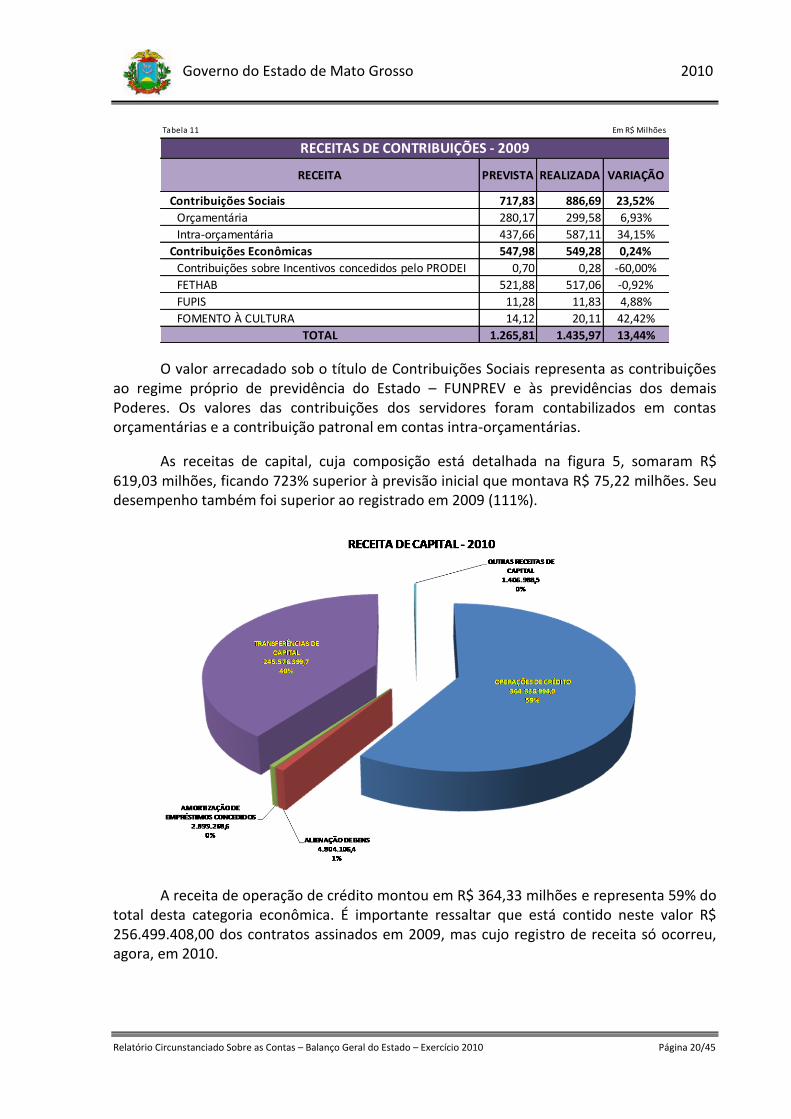

A tabela nº 11 demonstra o resultado dessa fonte de receita e destaca seus principais elementos:

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 20/45

Governo do Estado de Mato Grosso 2010

Tabela 11

RECEITA PREVISTA REALIZADA VARIAÇÃO

Contribuições Sociais 717,83 886,69 23,52%

Orçamentária 280,17 299,58 6,93%

Intra-orçamentária 437,66 587,11 34,15%

Contribuições Econômicas 547,98 549,28 0,24%

Contribuições sobre Incentivos concedidos pelo PRODEI 0,70 0,28 -60,00%

FETHAB 521,88 517,06 -0,92%

FUPIS 11,28 11,83 4,88%

FOMENTO À CULTURA 14,12 20,11 42,42%

TOTAL 1.265,81 1.435,97 13,44%

Em R$ Milhões

RECEITAS DE CONTRIBUIÇÕES - 2009

O valor arrecadado sob o título de Contribuições Sociais representa as contribuições ao regime próprio de previdência do Estado – FUNPREV e às previdências dos demais Poderes. Os valores das contribuições dos servidores foram contabilizados em contas orçamentárias e a contribuição patronal em contas intra-orçamentárias.

As receitas de capital, cuja composição está detalhada na figura 5, somaram R$ 619,03 milhões, ficando 723% superior à previsão inicial que montava R$ 75,22 milhões. Seu desempenho também foi superior ao registrado em 2009 (111%).

A receita de operação de crédito montou em R$ 364,33 milhões e representa 59% do total desta categoria econômica. É importante ressaltar que está contido neste valor R$ 256.499.408,00 dos contratos assinados em 2009, mas cujo registro de receita só ocorreu, agora, em 2010.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 21/45

Governo do Estado de Mato Grosso 2010

A receita de alienação de bens apresentou um decrescimo, em relação ao valor previsto, de 21%. Do montante registrado nesta fonte de receita, R$ 4,45 milhões decorrem de alienação de bens imóveis.

O excesso de arrecadação de R$ 188,74 milhões registrado nas receitas de transferências de capital é explicado pelo aumento dos convênios firmados entre órgãos da administração direta com órgãos da União.

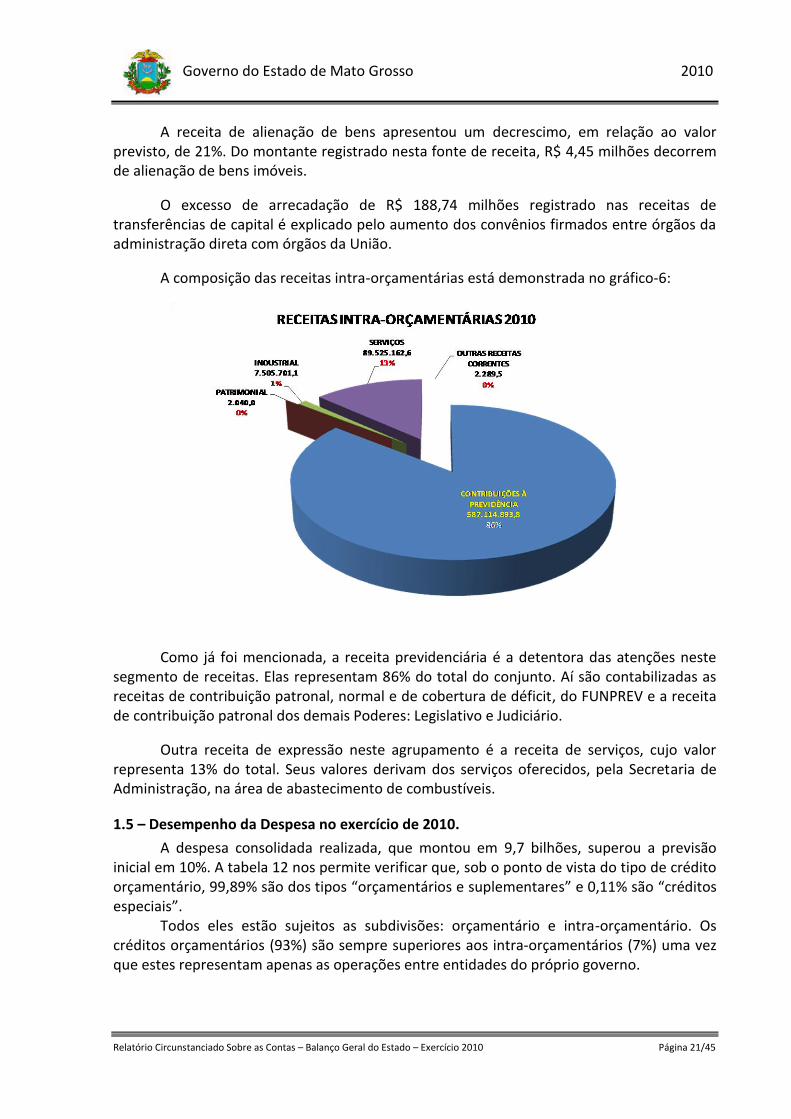

A composição das receitas intra-orçamentárias está demonstrada no gráfico-6:

Como já foi mencionada, a receita previdenciária é a detentora das atenções neste segmento de receitas. Elas representam 86% do total do conjunto. Aí são contabilizadas as receitas de contribuição patronal, normal e de cobertura de déficit, do FUNPREV e a receita de contribuição patronal dos demais Poderes: Legislativo e Judiciário.

Outra receita de expressão neste agrupamento é a receita de serviços, cujo valor representa 13% do total. Seus valores derivam dos serviços oferecidos, pela Secretaria de Administração, na área de abastecimento de combustíveis.

1.5 – Desempenho da Despesa no exercício de 2010.

A despesa consolidada realizada, que montou em 9,7 bilhões, superou a previsão inicial em 10%. A tabela 12 nos permite verificar que, sob o ponto de vista do tipo de crédito orçamentário, 99,89% são dos tipos “orçamentários e suplementares” e 0,11% são “créditos especiais”.

Todos eles estão sujeitos as subdivisões: orçamentário e intra-orçamentário. Os créditos orçamentários (93%) são sempre superiores aos intra-orçamentários (7%) uma vez que estes representam apenas as operações entre entidades do próprio governo.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 22/45

Governo do Estado de Mato Grosso 2010

Em Reais

Tipo de Despesa Previsto Realizado % Participação

Créditos Orçamentários e Suplementares 8.788.551.618,00 9.739.885.134,25 99,89%

Orçamentários 8.381.798.824,50 9.089.989.575,48 93,33%

Intra-orçamentários 406.752.793,50 649.895.558,77 6,67%

Créditos Especiais - 10.387.231,25 0,11%

Orçamentários - 10.286.665,80 99,03%

Intra-orçamentários - 100.565,45 0,97%

Reserva de Contingência 66.872.312,00 - 0,00%

TOTAL 8.855.423.930,00 9.750.272.365,50 100,00%

Composição da Despesa Consolidada por Tipo de CréditoTabela 12

O gráfico 7 nos permite apreciar outro enfoque da despesa: sua organização por grupo de despesa:

Pessoal e Encargos Sociais

47%

Juros e Encargos de Dívida

6%

Outras Despesas Correntes

36%

Investimentos8%

Inversões Financeiras0%

Amortização da Dívida

3%

DESPESA CONSOLIDADA POR GRUPO - 2009

Em ordem de importância no conjunto, a despesa de pessoal aparece com a maior aplicação, pois consumiu R$ 4,53 bilhões (47%) dos recursos do governo. Em segundo plano o destaque fica para a “outra despesa corrente”, mais conhecida como “custeio”, que foi responsável por 36% do gasto total. Vale lembrar que nos R$ 3,54 bilhões que totalizou, está contido R$ 1,35 bilhões de transferência constitucional a municípios.

O terceiro grupo individual a consumir maior volume de recursos foi o

“investimento”, que consumiu recursos da ordem de R$ 0,8 bilhão, representando 8% das aplicações. Os juros e Encargos da dívida e a Amortização da Dívida consumiram 6% e 3% respectivamente. Como já vimos a soma desses dois grupos também é conhecido como “serviço da dívida” e como tal tem grande relevância na gestão pública e é monitorada pelas metas fiscais estabelecidas na LDO.

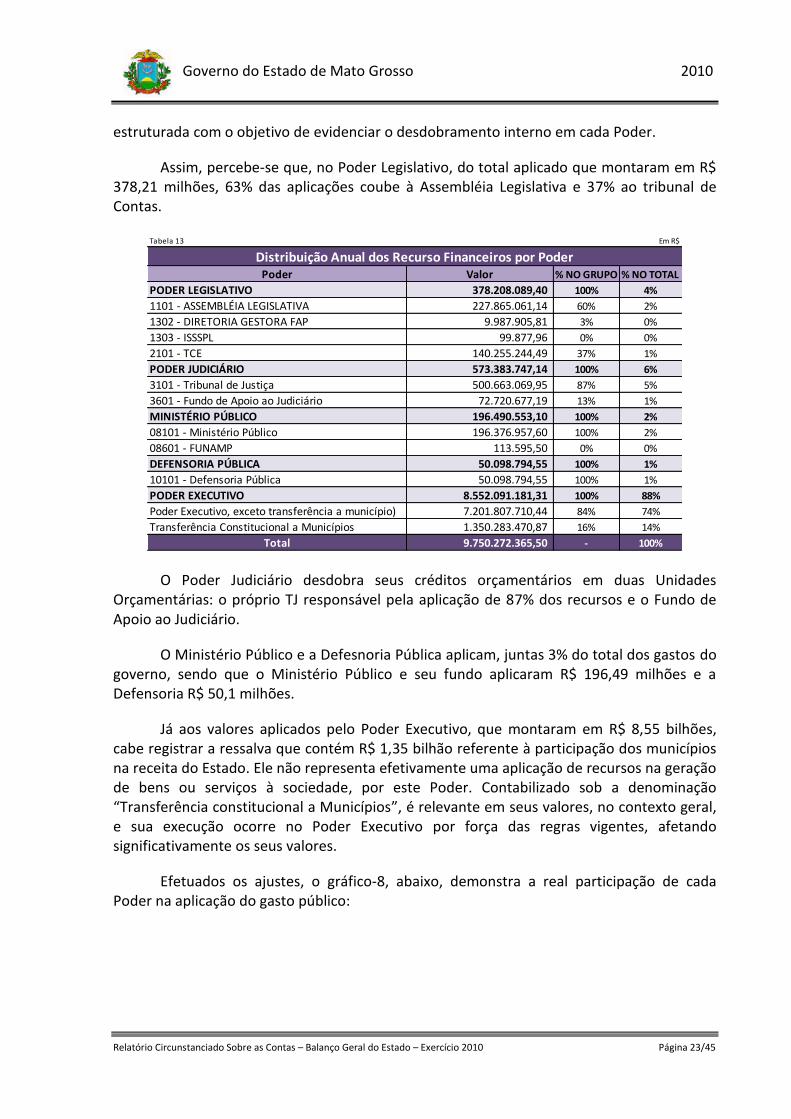

A mesma despesa consolidada, avaliada sob a ótica de qual Poder constituído fez a

aplicação dos recursos pode ser analisada pela tabela 13, abaixo demonstrada, que foi

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 23/45

Governo do Estado de Mato Grosso 2010

estruturada com o objetivo de evidenciar o desdobramento interno em cada Poder.

Assim, percebe-se que, no Poder Legislativo, do total aplicado que montaram em R$ 378,21 milhões, 63% das aplicações coube à Assembléia Legislativa e 37% ao tribunal de Contas.

Tabela 13

Poder Valor % NO GRUPO % NO TOTAL

PODER LEGISLATIVO 378.208.089,40 100% 4%

1101 - ASSEMBLÉIA LEGISLATIVA 227.865.061,14 60% 2%

1302 - DIRETORIA GESTORA FAP 9.987.905,81 3% 0%

1303 - ISSSPL 99.877,96 0% 0%

2101 - TCE 140.255.244,49 37% 1%

PODER JUDICIÁRIO 573.383.747,14 100% 6%

3101 - Tribunal de Justiça 500.663.069,95 87% 5%

3601 - Fundo de Apoio ao Judiciário 72.720.677,19 13% 1%

MINISTÉRIO PÚBLICO 196.490.553,10 100% 2%

08101 - Ministério Público 196.376.957,60 100% 2%

08601 - FUNAMP 113.595,50 0% 0%

DEFENSORIA PÚBLICA 50.098.794,55 100% 1%

10101 - Defensoria Pública 50.098.794,55 100% 1%

PODER EXECUTIVO 8.552.091.181,31 100% 88%

Poder Executivo, exceto transferência a município) 7.201.807.710,44 84% 74%

Transferência Constitucional a Municípios 1.350.283.470,87 16% 14%

Total 9.750.272.365,50 - 100%

Distribuição Anual dos Recurso Financeiros por Poder

Em R$

O Poder Judiciário desdobra seus créditos orçamentários em duas Unidades

Orçamentárias: o próprio TJ responsável pela aplicação de 87% dos recursos e o Fundo de Apoio ao Judiciário.

O Ministério Público e a Defesnoria Pública aplicam, juntas 3% do total dos gastos do governo, sendo que o Ministério Público e seu fundo aplicaram R$ 196,49 milhões e a Defensoria R$ 50,1 milhões.

Já aos valores aplicados pelo Poder Executivo, que montaram em R$ 8,55 bilhões, cabe registrar a ressalva que contém R$ 1,35 bilhão referente à participação dos municípios na receita do Estado. Ele não representa efetivamente uma aplicação de recursos na geração de bens ou serviços à sociedade, por este Poder. Contabilizado sob a denominação “Transferência constitucional a Municípios”, é relevante em seus valores, no contexto geral, e sua execução ocorre no Poder Executivo por força das regras vigentes, afetando significativamente os seus valores.

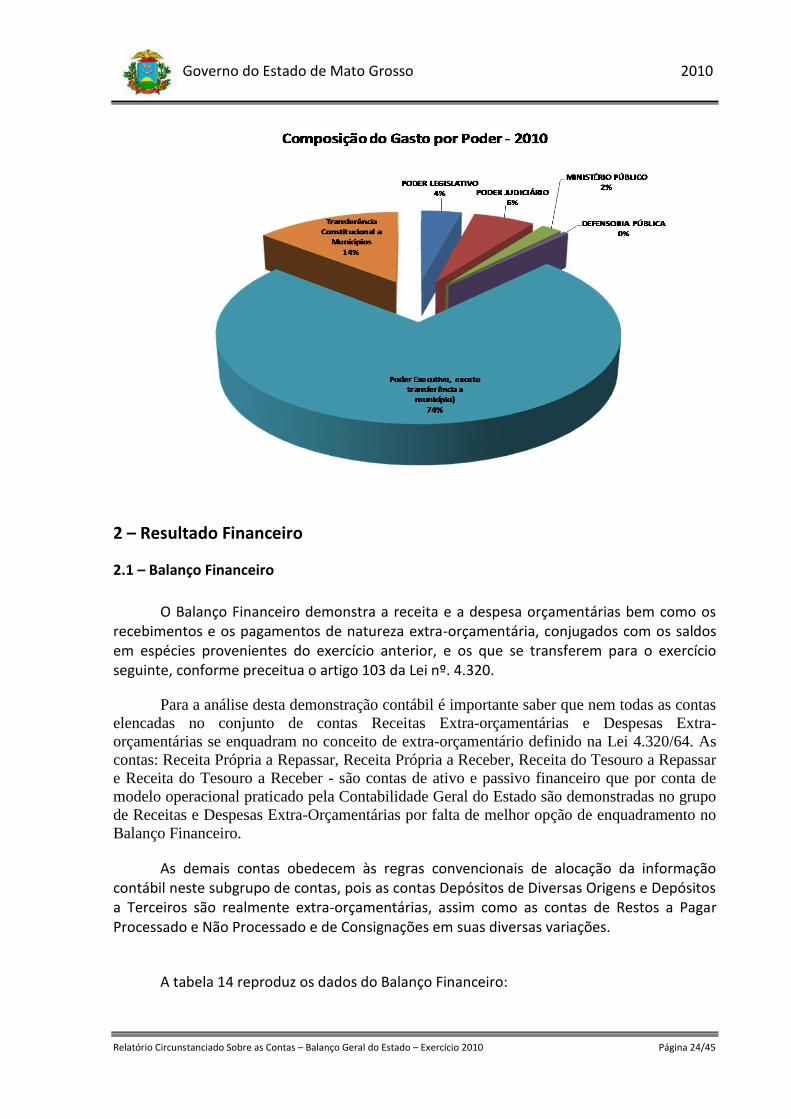

Efetuados os ajustes, o gráfico-8, abaixo, demonstra a real participação de cada Poder na aplicação do gasto público:

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 24/45

Governo do Estado de Mato Grosso 2010

2 – Resultado Financeiro

2.1 – Balanço Financeiro

O Balanço Financeiro demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extra-orçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte, conforme preceitua o artigo 103 da Lei nº. 4.320.

Para a análise desta demonstração contábil é importante saber que nem todas as contas

elencadas no conjunto de contas Receitas Extra-orçamentárias e Despesas Extra-

orçamentárias se enquadram no conceito de extra-orçamentário definido na Lei 4.320/64. As

contas: Receita Própria a Repassar, Receita Própria a Receber, Receita do Tesouro a Repassar

e Receita do Tesouro a Receber - são contas de ativo e passivo financeiro que por conta de

modelo operacional praticado pela Contabilidade Geral do Estado são demonstradas no grupo

de Receitas e Despesas Extra-Orçamentárias por falta de melhor opção de enquadramento no

Balanço Financeiro.

As demais contas obedecem às regras convencionais de alocação da informação contábil neste subgrupo de contas, pois as contas Depósitos de Diversas Origens e Depósitos a Terceiros são realmente extra-orçamentárias, assim como as contas de Restos a Pagar Processado e Não Processado e de Consignações em suas diversas variações.

A tabela 14 reproduz os dados do Balanço Financeiro:

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 25/45

Governo do Estado de Mato Grosso 2010

2.2 – Resultado Financeiro

O Resultado Financeiro é obtido através do Balanço Financeiro, e resulta de simples operação aritmética, em que da soma das receitas subtraí-se a soma das despesas, ambas

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 26/45

Governo do Estado de Mato Grosso 2010

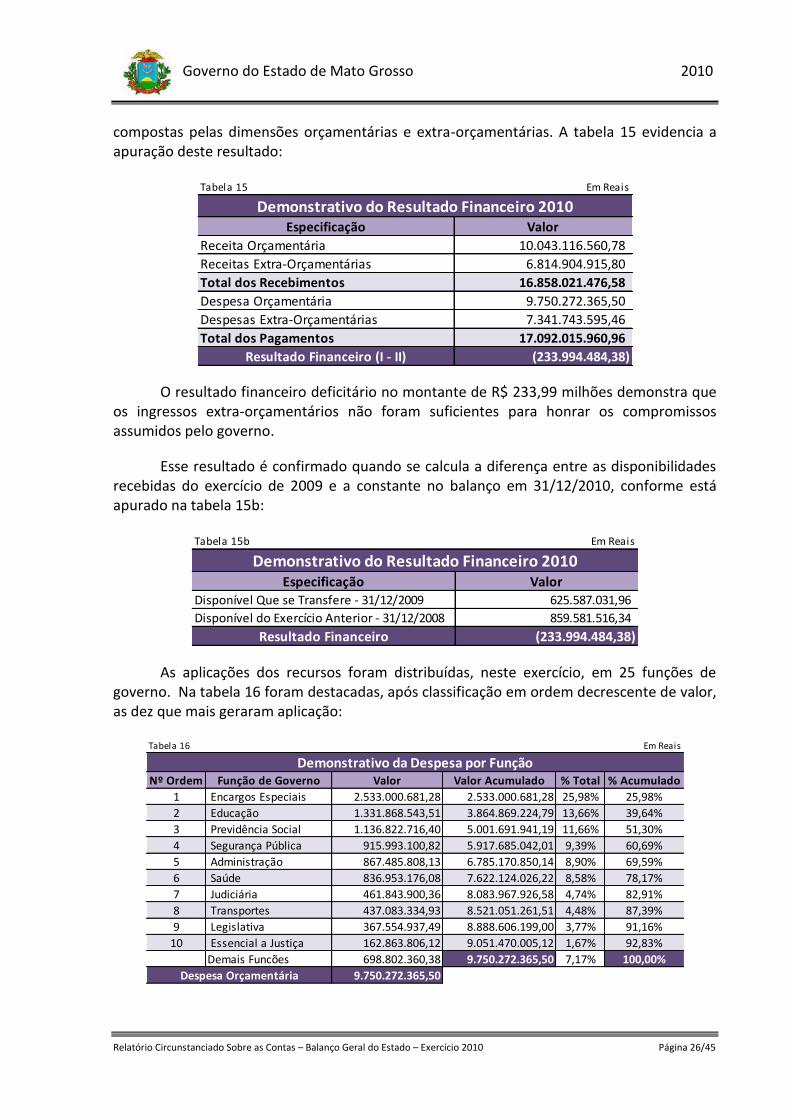

compostas pelas dimensões orçamentárias e extra-orçamentárias. A tabela 15 evidencia a apuração deste resultado:

Tabela 15 Em Reais

Especificação Valor

Receita Orçamentária 10.043.116.560,78

Receitas Extra-Orçamentárias 6.814.904.915,80

Total dos Recebimentos 16.858.021.476,58

Despesa Orçamentária 9.750.272.365,50

Despesas Extra-Orçamentárias 7.341.743.595,46

Total dos Pagamentos 17.092.015.960,96

Resultado Financeiro (I - II) (233.994.484,38)

Demonstrativo do Resultado Financeiro 2010

O resultado financeiro deficitário no montante de R$ 233,99 milhões demonstra que os ingressos extra-orçamentários não foram suficientes para honrar os compromissos assumidos pelo governo.

Esse resultado é confirmado quando se calcula a diferença entre as disponibilidades recebidas do exercício de 2009 e a constante no balanço em 31/12/2010, conforme está apurado na tabela 15b:

Tabela 15b Em Reais

Especificação ValorDisponível Que se Transfere - 31/12/2009 625.587.031,96

Disponível do Exercício Anterior - 31/12/2008 859.581.516,34

Resultado Financeiro (233.994.484,38)

Demonstrativo do Resultado Financeiro 2010

As aplicações dos recursos foram distribuídas, neste exercício, em 25 funções de governo. Na tabela 16 foram destacadas, após classificação em ordem decrescente de valor, as dez que mais geraram aplicação:

Nº Ordem Função de Governo Valor Valor Acumulado % Total % Acumulado

1 Encargos Especiais 2.533.000.681,28 2.533.000.681,28 25,98% 25,98%

2 Educação 1.331.868.543,51 3.864.869.224,79 13,66% 39,64%

3 Previdência Social 1.136.822.716,40 5.001.691.941,19 11,66% 51,30%

4 Segurança Pública 915.993.100,82 5.917.685.042,01 9,39% 60,69%

5 Administração 867.485.808,13 6.785.170.850,14 8,90% 69,59%

6 Saúde 836.953.176,08 7.622.124.026,22 8,58% 78,17%

7 Judiciária 461.843.900,36 8.083.967.926,58 4,74% 82,91%

8 Transportes 437.083.334,93 8.521.051.261,51 4,48% 87,39%

9 Legislativa 367.554.937,49 8.888.606.199,00 3,77% 91,16%

10 Essencial a Justiça 162.863.806,12 9.051.470.005,12 1,67% 92,83%

Demais Funcões 698.802.360,38 9.750.272.365,50 7,17% 100,00%

9.750.272.365,50Despesa Orçamentária

Demonstrativo da Despesa por Função

Tabela 16 Em Reais

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 27/45

Governo do Estado de Mato Grosso 2010

Mantendo a tradição, lidera o ranking a função “Encargos Especiais”. Ela acumula os desembolsos efetuados em programas/operações especiais, que conceitualmente são classificadas como despesas que não geram contraprestação de serviço a sociedade. As despesas mais representativas que integram essa função são as transferências constitucionais aos municípios (R$ 1,35 bilhões) e as despesas com o serviço da dívida (R$ 0,87 bilhão).

Dez das vinte e cinco funções são responsáveis pela aplicação de 92,83% dos recursos. Nesta faixa encontram-se os gastos com recursos vinculados (educação e saúde), recursos do FETHAB, duodécimos dos demais Poderes e os recursos previdenciários.

2.3 – Restos a Pagar do Exercício

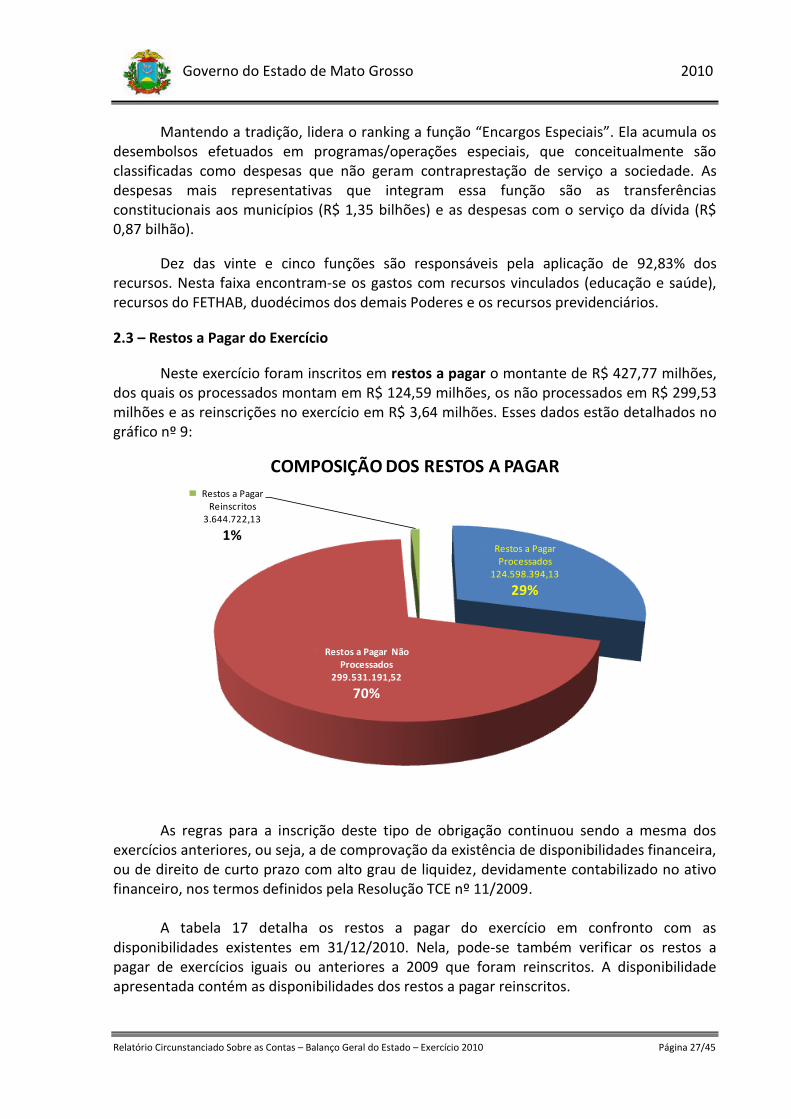

Neste exercício foram inscritos em restos a pagar o montante de R$ 427,77 milhões, dos quais os processados montam em R$ 124,59 milhões, os não processados em R$ 299,53 milhões e as reinscrições no exercício em R$ 3,64 milhões. Esses dados estão detalhados no gráfico nº 9:

Restos a Pagar Processados

124.598.394,13

29%

Restos a Pagar Não Processados

299.531.191,52

70%

Restos a Pagar Reinscritos

3.644.722,13

1%

COMPOSIÇÃO DOS RESTOS A PAGAR

As regras para a inscrição deste tipo de obrigação continuou sendo a mesma dos exercícios anteriores, ou seja, a de comprovação da existência de disponibilidades financeira, ou de direito de curto prazo com alto grau de liquidez, devidamente contabilizado no ativo financeiro, nos termos definidos pela Resolução TCE nº 11/2009.

A tabela 17 detalha os restos a pagar do exercício em confronto com as

disponibilidades existentes em 31/12/2010. Nela, pode-se também verificar os restos a pagar de exercícios iguais ou anteriores a 2009 que foram reinscritos. A disponibilidade apresentada contém as disponibilidades dos restos a pagar reinscritos.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 28/45

Governo do Estado de Mato Grosso 2010

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 29/45

Governo do Estado de Mato Grosso 2010

A tabela 18 demonstra a composição das disponibilidades para inscrição dos Restos a Pagar por grupo de despesa:

Tabela 18

GRUPO DE DESPESA PROCESSADO NÃO PROCESSADO TOTAL

PESSOAL E ENCARGOS SOCIAIS 62.010.161,45 3.351.444,04 65.361.605,49

JUROS E ENCARGOS DA DÍVIDA 0,00 50.734,12 50.734,12

OUTRAS DESPESAS CORRENTES 46.224.389,83 114.625.796,68 160.850.186,51

IVESTIMENTOS 16.323.842,85 181.503.216,11 197.827.058,96

INVERSÕES FINANCEIRAS 40.000,00 0,00 40.000,00

AMORTIZAÇÃO DA DÍVIDA 0,00 0,57 0,57

TOTAL 124.598.394,13 299.531.191,52 424.129.585,65

Em reais

RESTOS A PAGAR POR GRUPO DE DESPESA

2.4 – Restos a Pagar de Exercícios Anteriores

Os saldos de restos a pagar de exercícios anteriores, neste exercício, tiveram três tratamentos aplicados:

1. Os restos a pagar não processados dos exercícios anteriores ou a 2009 e que continuavam com este status em 31/12/2010 foram sumariamente cancelados;

2. Os processados que não foram pagos por falta de cumprimento de adimplemento por parte dos credores, que por motivos vários, não apresentaram, por exemplo, a certidão de negativa de débitos com as fazendas pública estadual, federal ou previdenciária foram reclassificados como obrigação do passivo não financeiro; e

3. Os que apresentaram evolução na execução da despesa, tais como nova medição de obra, conclusão do processo de exportação, entre outros, foram preservados como restos a pagar e constam na categoria: “reinscritos”.

3 – Resultado Patrimonial

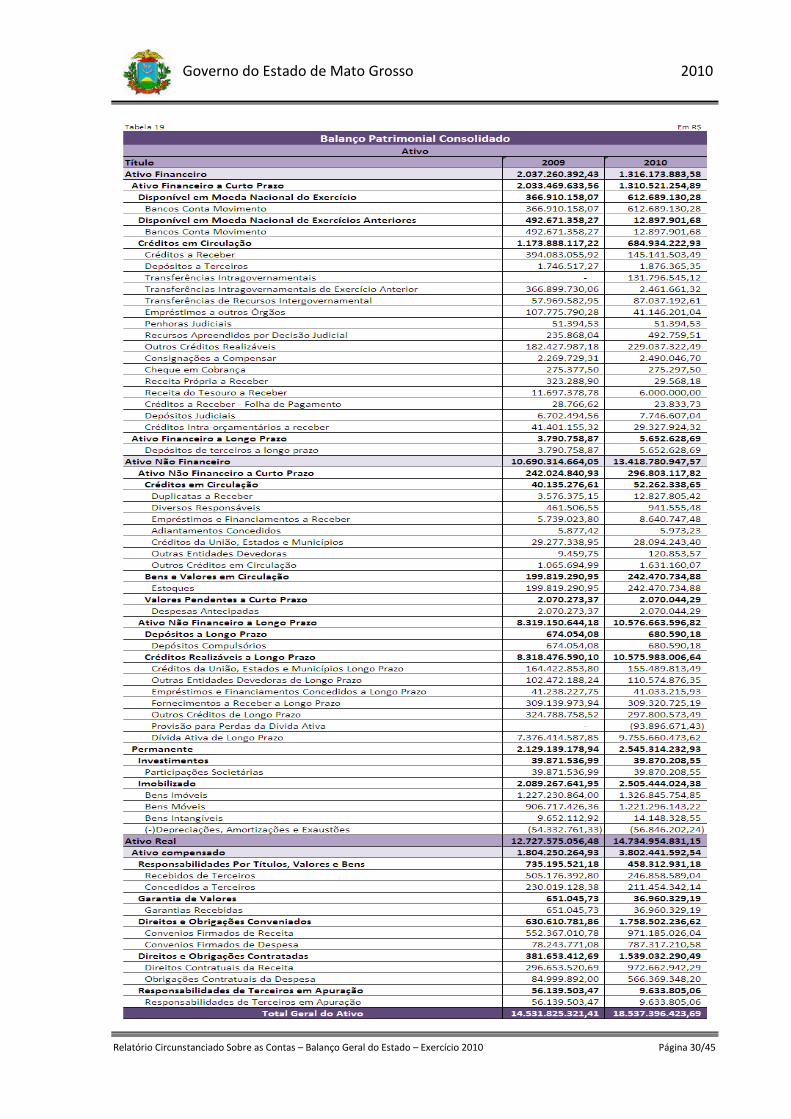

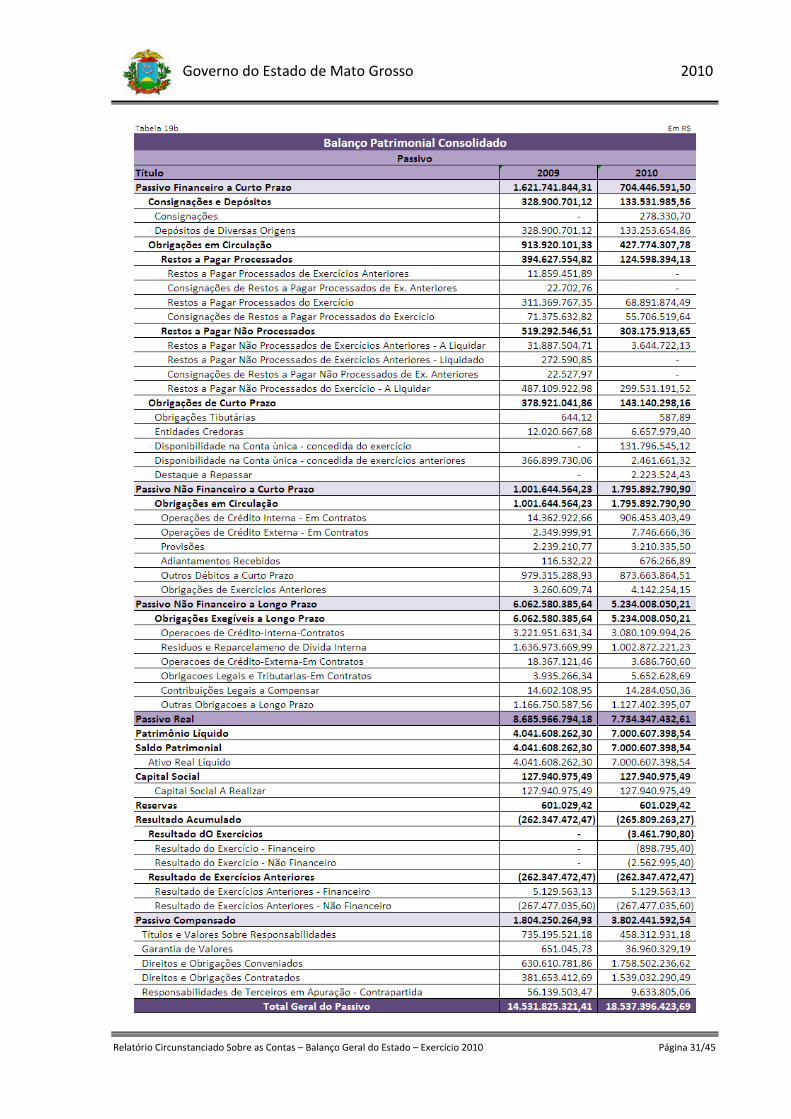

3.1 – Balanço Patrimonial

O Balanço Patrimonial retrata a situação estática do Patrimônio do Estado, sob

aspectos quantitativos, compondo-se dos grupos de contas representadas na tabela 19 abaixo apresentada.

Essa demonstração contábil está regulamentada no Art. 105 da Lei 4.320/64 que declara: “o Balanço Patrimonial demonstrará: (I) o Ativo Financeiro, (II) o Ativo Permanente, (III) o Passivo Financeiro, (IV) o Passivo Permanente, (V) o Saldo Patrimonial e (VI) as Contas de Compensação”.

A análise deste instrumento de gestão e avaliação serve para evidenciar a situação financeira e patrimonial do Estado e quando combinado com outras informações nos permite gerenciar também limites de endividamento e níveis de dispêndios com dívidas.

Buscando melhorar a sua estrutura e a forma de apresentação das contas com o objetivo de torná-lo mais claro aos usuários, neste exercício, apresentamos, em separado, a Provisão para Perdas da Dívida Ativa.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 30/45

Governo do Estado de Mato Grosso 2010

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 31/45

Governo do Estado de Mato Grosso 2010

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 32/45

Governo do Estado de Mato Grosso 2010

3.2 – Resumo do Balanço Patrimonial

Reconhecendo a sua complexidade e buscando facilitar o seu entendimento, por parte de leitores menos treinados na análise deste tipo de demonstração contábil, elaboramos um resumo da demonstração evidenciando as suas contas mais representativas, para depois compor e comentar alguns quocientes gerenciais. As tabelas 28 e 28b demonstram a composição do Patrimônio Líquido.

O Patrimônio Líquido do exercício é de R$ 7,00 bilhões. Apresentamos a seguir duas técnicas de apuração deste resultado.

A tabela 20 demonstra a apuração do Patrimônio Líquido pela a diferença aritmética entre o Ativo Real e do Passivo Real:

Tabela 20

Ativo Financeiro (I) 1.316.173.883,58 Passivo Financeiro (III) 704.446.591,50 Patrimônio Financeiro (I-III) 611.727.292,08

Ativo Não Financeiro (II) 13.418.780.947,57 Passivo Não Financeiro(IV) 7.029.900.841,11 Patrimônio NãoFinanceiro (II-IV) 6.388.880.106,46

Ativo Real 14.734.954.831,15 Passivo Real 7.734.347.432,61 Patrimônio Líquido 7.000.607.398,54

RESUMO DO BALANÇO PATRIMONIAL 2010

Em R$

Esta técnica de apuração da situação patrimonial nos fornece informações qualitativas sobre a composição do patrimônio do Estado, visto que ele se alicerça na subclassificação do patrimônio em financeiro e não financeiro. Evidencia-se assim, que R$ 7,00 bilhões são compostos em 91% por Patrimônio Não Financeiro (R$ 6,38 bilhões) e 9% por Patrimônio Financeiro (R$ 611,72milhões).

A tabela 20b demonstra outra técnica de apurar o Resultado Patrimonial que consiste em adicionar ao valor do Patrimônio Líquido em 31/12/2009 o valor do Superávit do Exercício apurado na Demonstração das Variações Patrimoniais:

Em R$

4.041.608.262,30

2.958.999.136,24

7.000.607.398,54

Superávit do Exercício de 2010

PATRIMÔNIO LÍQUIDO / 2010

Tabela 20b

Patrimônio Líquido/2009

Saldo Patrimonial 2010

Esta técnica de apuração de resultado nos permite conhece o valor adicionado ou subtraído do patrimônio. Neste exercício o patrimônio do Estado foi aumentado em R$ 2,95 bilhões.

3.3 – Quocientes Gerenciais

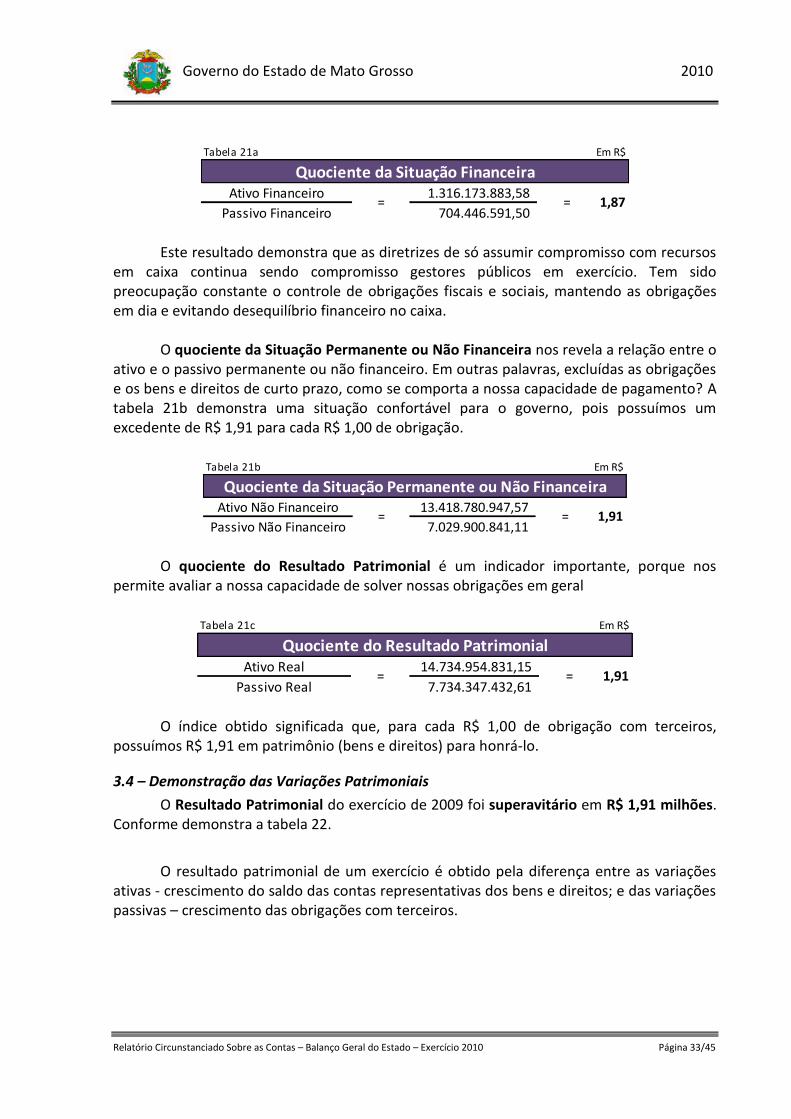

Três são os indicadores mais relevantes para a avaliação do resultado patrimonial: quociente da Situação Financeira, quociente do Resultado Permanente e quociente do Resultado Patrimonial.

Analisando os resultados apresentados pelo “quociente da situação financeira”, na tabela 21a, em que se verifica equilíbrio entre os direitos e as obrigações de curto prazo, representadas pelo ativo e passivo financeiro, conclui-se que o estado vem mantendo uma boa margem financeira para fazer face aos seus compromissos de curto prazo. Para cada R$ 1,00 de obrigação assumida, existe R$ 1,87 de cobertura financeira.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 33/45

Governo do Estado de Mato Grosso 2010

Tabela 21a

Ativo Financeiro 1.316.173.883,58

Passivo Financeiro 704.446.591,50

Quociente da Situação Financeira

= =

Em R$

1,87

Este resultado demonstra que as diretrizes de só assumir compromisso com recursos em caixa continua sendo compromisso gestores públicos em exercício. Tem sido preocupação constante o controle de obrigações fiscais e sociais, mantendo as obrigações em dia e evitando desequilíbrio financeiro no caixa.

O quociente da Situação Permanente ou Não Financeira nos revela a relação entre o ativo e o passivo permanente ou não financeiro. Em outras palavras, excluídas as obrigações e os bens e direitos de curto prazo, como se comporta a nossa capacidade de pagamento? A tabela 21b demonstra uma situação confortável para o governo, pois possuímos um excedente de R$ 1,91 para cada R$ 1,00 de obrigação.

Tabela 21b

Ativo Não Financeiro 13.418.780.947,57

Passivo Não Financeiro 7.029.900.841,11

Quociente da Situação Permanente ou Não Financeira

= =

Em R$

1,91

O quociente do Resultado Patrimonial é um indicador importante, porque nos

permite avaliar a nossa capacidade de solver nossas obrigações em geral

Tabela 21c

Ativo Real 14.734.954.831,15

Passivo Real 7.734.347.432,61 1,91

Quociente do Resultado Patrimonial

= =

Em R$

O índice obtido significada que, para cada R$ 1,00 de obrigação com terceiros, possuímos R$ 1,91 em patrimônio (bens e direitos) para honrá-lo.

3.4 – Demonstração das Variações Patrimoniais

O Resultado Patrimonial do exercício de 2009 foi superavitário em R$ 1,91 milhões. Conforme demonstra a tabela 22.

O resultado patrimonial de um exercício é obtido pela diferença entre as variações ativas - crescimento do saldo das contas representativas dos bens e direitos; e das variações passivas – crescimento das obrigações com terceiros.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 34/45

Governo do Estado de Mato Grosso 2010

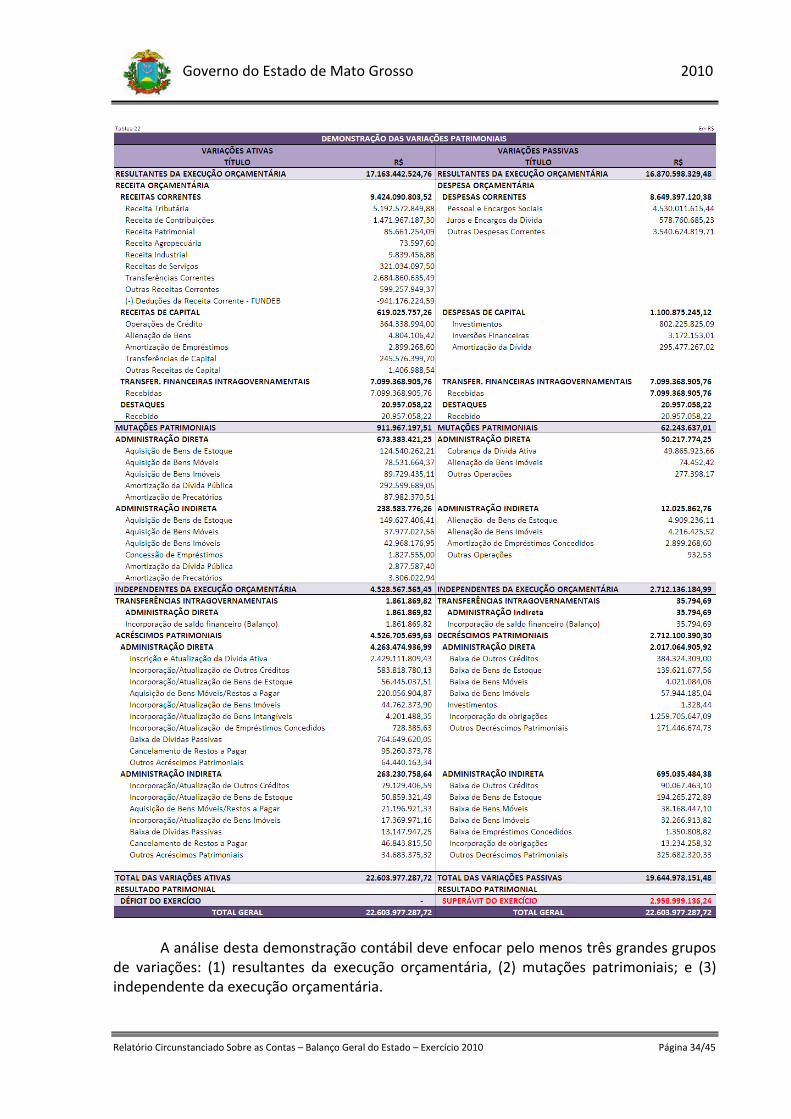

A análise desta demonstração contábil deve enfocar pelo menos três grandes grupos de variações: (1) resultantes da execução orçamentária, (2) mutações patrimoniais; e (3) independente da execução orçamentária.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 35/45

Governo do Estado de Mato Grosso 2010

Como já foi comentado, na apresentação do balanço orçamentário, o resultado da execução orçamentária foi superavitária em R$ 292,84 milhões. A contribuição à formação do resultado final foi de 10%.

As mutações patrimoniais geraram um superávit de R$ 849,72 milhões, representando 29% do total. O resultado está distribuído em dois grupos: Administração Direta e Administração Indireta, dos quais 73% representam resultados da administração direta. Três fatos contribuíram significativamente na formação desse resultado: amortização da dívida pública, representando 32% do total das mutações ativas; aquisição de bens de estoques, móveis e imóveis cujo resultado ao total das mutações é de 30%, 15% e 14%.

Neste exercício foi contabilizado superávit nas operações independentes da execução orçamentária. O superávit foi de R$ 1,82 bilhão, representando um acréscimo ao resultado do exercício de 61%.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 36/45

Governo do Estado de Mato Grosso 2010

3.5 – Notas Explicativas

O exercício de 2010 foi marcado por muitas inovações, cujos efeitos refletiram em diversos campos da gestão financeira, das quais destacamos as principais para registro e conhecimento: I – Execução Orçamentária, Financeira e Contábil.

Foi disponibilizada uma nova ferramenta de descentralização de execução denominada destaque, cujo objetivo é o de autorizar determinado ordenador de despesa de outro ordenador de despesa de outra Unidade Orçametária a realizar ação de governo em seu lugar.

b) Atos contábeis:

Pela primeira vez realizamos a Provisão paara Perdas da Dívida Ativa. c) Atos Orçamentários / Financeiros:

Em cumprimento as Leis Complementares nº 199/2004 de 17/12/04 e 360 de 18/06/2009 foram revertidos os saldos das entidades do Governo que se enquadravam nas regras estabelecidas;

Foram realizadas compensações entre obrigações tributárias de contribuintes e cartas de crédito salarial emitidas pelo Governo.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 37/45

Governo do Estado de Mato Grosso 2010

Capítulo III

APRESENTAÇÃO E ANÁLISE DOS RESULTADOS NAS ÁREAS DE EDUCAÇÃO E SAÚDE.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 38/45

Governo do Estado de Mato Grosso 2010

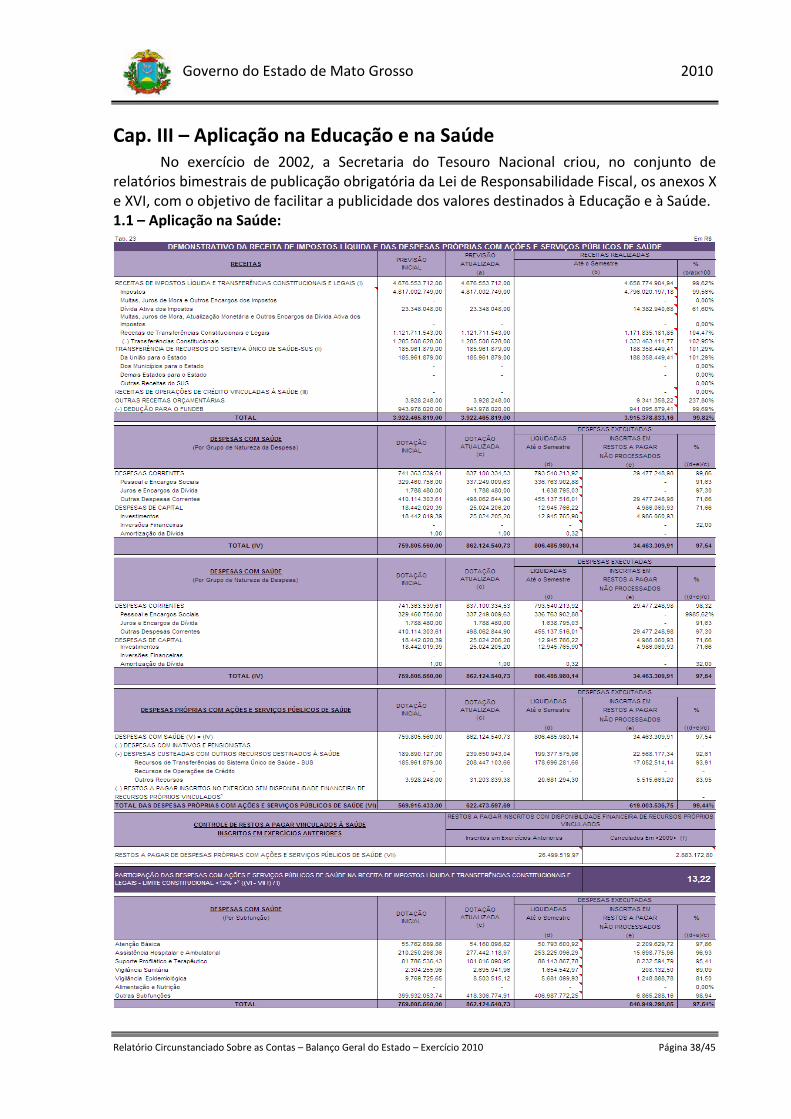

Cap. III – Aplicação na Educação e na Saúde No exercício de 2002, a Secretaria do Tesouro Nacional criou, no conjunto de

relatórios bimestrais de publicação obrigatória da Lei de Responsabilidade Fiscal, os anexos X e XVI, com o objetivo de facilitar a publicidade dos valores destinados à Educação e à Saúde.

1.1 – Aplicação na Saúde:

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 39/45

Governo do Estado de Mato Grosso 2010

Os resultados aqui apresentados, resultam da aplicação da técnica de elaboração especificada no Manual Técnico de Demonstrativos Fiscais, Volume II – Relatório Resumido da Execução Orçamentária instituído pela Portaria STN nº 577, de 2008, cuja aplicação é obrigatória para a União, Estados, Distrito Federal e Municípios.

Em 13 de setembro de 2000 houve a promulgação da Emenda Constitucional nº 29,

que assegurou recursos mínimos da União, Estados, Distrito Federal e Municípios para o financiamento das ações e serviços públicos de saúde. Do total das receitas arrecadadas de impostos e transferências, atendendo ao disposto estabelecido pelos incisos do art. 77 do Ato das Disposições Constitucionais Transitórias - ADCT da Constituição da República, que preceitua uma aplicação igual ou superior a 12,00%.

Governo de Mato Grosso cumpriu com suas obrigações constitucionais, ao aplicar

13,22%, demonstra o anexo XVI da Lei de Responsabilidade Fiscal, representado pela tabela 23 acima.

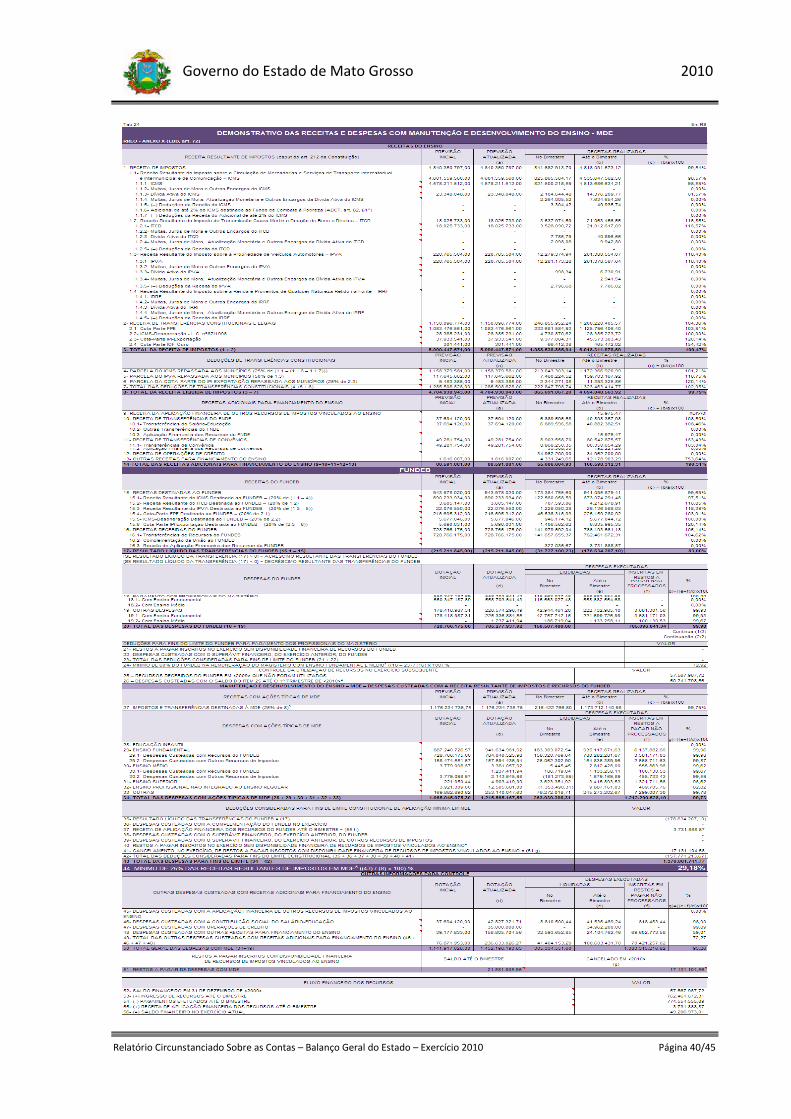

1.2 – Aplicação na Educação

As despesas realizadas na área da educação, quando confrontadas com a receita

resultante de impostos transferidos à Secretaria de Educação demonstram que o Governo do Estado cumpriu com as determinações constitucionais ao obter o índice de aplicação de 29,18%, conforme pode ser verificado na tabela 24.

Neste exercício, a apuração da exigência de aplicação minima de 605 dos recursos

com Manutenção e Desenvolvimento do Ensino – MDE, e, de 60% com remuneração do Magistério, foram contabilizados na Subfunção 361 – Ensino Fundamental, na Atividade 4200 – Remuneração de Professores de Educação Básica e Encargos Sociais. Já os 40% restantes, foram contabilizados na mesma subfunção, na Atividade 4281 – remuneração de Pessoal ativo do Estado de e Encargos Sociais.

Analisemos então a tabela 24:

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 40/45

Governo do Estado de Mato Grosso 2010

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 41/45

Governo do Estado de Mato Grosso 2010

Capítulo IV

APRESENTAÇÃO DE INFORMAÇÕES SOBRE A REALIZAÇÃO DE

INCENTIVOS FISCAIS NO EXERCÍCIO.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 42/45

Governo do Estado de Mato Grosso 2010

Cap. IV Apresentação de informações sobre a realização de incentivos fiscais no exercício.

Buscando atender aos arts. 83 e 85 da Lei 4.320/1964 e ao art. 14 da Lei

Complementar 101/2000 – LRF, e em particular, à Instrução Normativa 002/2004 do TCE/MT que trata dos atos de concessão e prestação de contas dos incentivos e benefícios fiscais, a Secretaria Adjunta da Receita Pública desenvolveu uma aplicação para controle dos incentivos fiscais concedidos. As informações apresentadas podem precisar de ajustes, pois continua existindo uma lacuna na legislação tributária, quanto à garantia da correção, pelos contribuintes, de anomalias detectadas em suas informações. Por falta de definição de prazos específicos para a correção, o ciclo de validação da informação tem se estendido, acima do considerado aceitável, comprometendo, em algumas situações, a leitura tempestiva da realização do benefício.

O incentivo fiscal é instrumento que dispõe o Estado do Mato Grosso para minimizar as desigualdades sociais e regionais, além de fortalecer o comércio local e regional, atuando como um fator de aumento da competitividade e de desenvolvimento acelerado do processo de industrialização do Estado de Mato Grosso. Contudo, o seu conceito não é de fácil entendimento. Assim, apresentamos abaixo os principais conceitos com o objetivo de propiciar clareza na análise dos dados apresentados.

Renúncia Fiscal.

A Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LFR) – esclarece que a renúncia fiscal compreende “anistia, remissão, subsídio, crédito presumido, concessão de isenção em caráter não geral, alteração de alíquota ou modificação de base de cálculo que implique redução discriminada de tributos ou contribuições e outros benefícios que correspondam a tratamento diferenciado”. Renúncia fiscal, portanto, é a abdicação do poder de tributar, é abrir mão de receita existente de impostos, com direcionamento social ou econômico, de forma que privilegiem e beneficiem individualmente certo contribuinte.

Benefícios Fiscais.

São desonerações concedidas com objetivo específico no qual o Estado não exige contrapartida ou contraprestação por parte do beneficiário. Temos como exemplo a isenção de ICMS sobre os produtos da cesta básica de origem mato-grossense, bem como benefícios normatizados no Regulamento do ICMS do Estado de Mato Grosso, uma vez que têm caráter geral, bastando, portanto, que o contribuinte realize a operação / prestação ali descrita para ter direito à fruição.

Incentivos Fiscais

O objetivo é impulsionar ou atrair empresas (investimentos) para fomentar o desenvolvimento econômico e social do Estado, de forma que este abdica de parte de sua receita em impostos para gerar renda e emprego futuros para a sociedade.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 43/45

Governo do Estado de Mato Grosso 2010

Manifestam-se de várias formas, a exemplo das isenções, alíquotas reduzidas, suspensão de impostos, manutenção de créditos fiscais, créditos presumidos. Os incentivos são ofertados mediante contrapartida (ônus) do sujeito passivo da obrigação tributária, como forma de retribuição à sociedade o favor fiscal concedido pelo Estado.

Nos termos da Lei Complementar nº 24/75, foi constituído um órgão colegiado - o Conselho Nacional de Política Fazendária - conhecido como CONFAZ, integrado por representantes (Secretários de Fazenda) de cada Estado e do Distrito Federal, órgão presidido por um representante do Governo Federal (Ministro da Economia), através do qual os Convênios relativos a isenções, créditos presumidos, redução de base de cálculo, entre outros incentivos fiscais, serão celebrados e posteriormente ratificados pelos Governadores de cada Estado.

Os Convênios podem ser:

a) autorizativos – quando autorizam os Estados a implementar o benefício, observando-se que neste tipo de Convênio não basta aos Estados apenas ratificá-lo, sendo necessário que o Estado, por Decreto, insira a isenção no seu Regulamento. Dessa forma, embora exista autorização, o Estado pode implementar ou não o benefício.

b) impositivos ou imperativos – neste caso, o benefício pode ser utilizado após a ratificação Nacional do Convênio, mesmo que o Estado não o inclua na sua legislação. São aqueles que concedem diretamente a isenção, crédito presumido ou redução de base de cálculo, sem a necessidade da Unidade da Federação envolvida alterar expressamente a sua legislação, bastando à ratificação do Convênio.

A tabela 25 demonstra o resultado da execução dos incentivos fiscais, apresentando-os em dois grandes grupos: (1) Incentivos Decorrentes de Programas Fiscais e (2) Incentivos Não decorrentes de Programas. Cabe esclarecer a distinção básica dos dois grupos:

Os Incentivos Decorrentes de Programas são aqueles em que há necessidade do beneficiário comprovar que se enquadra no perfil do programa, de acordo com a regulamentação da lei que autoriza a concessão do benefício. A avaliação e a concessão desse tipo de benefício são realizadas por Secretaria Finalistica que gere o programa que se deseja usufruir.

Os Incentivos que Não Decorrem de Programas são os autorizados por convênio do CONFAZ e/ou pelo Regulamento do ICMS. Nesses casos, é o tipo da atividade econômica que enquadra a fruição do benefício.

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 44/45

Governo do Estado de Mato Grosso 2010

Relatório Circunstanciado Sobre as Contas – Balanço Geral do Estado – Exercício 2010 Página 45/45

Governo do Estado de Mato Grosso 2010

Analisando a realização dos incentivos, verificamos que 63% pertencem ao grupo dos incentivos decorrentes de programas e 37% ocorrem por força de regulamentação de normas do CONFAZ e/ou do Regulamento do ICMS - RCMS. Os incentivos decorrentes de programas mais expressivos na realização de benefícios foram o PRODEIC, com a expressiva participação de 77% do total deste grupo de incentivos e o PROALMAT Agricultura, responsável por 18% dos incentivos decorrentes de programas. No PRODEIC merecem destaque os subprogramas pela participação total no programa: soja – 20%, bebidas – 15%, pecuária – 13%, bebidas – 11%, e atacado – 8%, somando juntos 52%. Dos incentivos realizados por força de regulamentação, a modalidade “redução de tributação para alíquota líquida de 3% foi a mais expressiva, acumulando 76% do total do grupo. Merece também destaque pela participação expressiva o Programa – IPVA, cujos valores realizados representam 20% do grupo a que pertence.

Esses são os resultados apurados e as considerações que tínhamos a fazer.

LUIZ MARCOS DE LIMA

Superintendente de Gestão da Contabilidade do Estado Contador CRC Nº MT 007836/0-1