relatÓrio - blog do prof. lino martins da silva · web viewjaneiro a novembro de 2008. 1)...

TRANSCRIPT

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

RELATÓRIO DO DESEMPENHO DA PREFEITURA DA CIDADE DO RIO DE JANEIRO FRENTE À LEI DE RESPONSABILIDADE

FISCALJaneiro a Novembro de 2008

1) Introdução

Este relatório tem por objetivo abordar, de forma resumida, alguns aspectos considerados mais relevantes da execução orçamentária e financeira da Prefeitura da Cidade do Rio de Janeiro nos 11 meses do ano de 2008 (janeiro a novembro). Ao longo deste documento procuramos oferecer elementos para melhor compreensão dos quadros e tabelas da Lei de Responsabilidade Fiscal – LRF, publicados no Diário Oficial do Município de 29 de dezembro de 2008, e colocados à disposição do público por intermédio da internet (http://www.rio.rj.gov.br/cgm).

2) Panorama Econômico

O ano de 2008 iniciou com duas vertentes distintas no panorama econômico. A economia doméstica manteve o crescimento de 2007 e a expectativa otimista quanto à continuidade do atual ciclo, em conseqüência do crescimento da demanda interna e da continua expansão do crédito. Já o cenário externo operava sobre forte tensão já em janeiro, reflexo das incertezas em relação à intensidade do impacto da crise no mercado imobiliário norte-americano sobre o ritmo da atividade da economia mundial.

2.1) Cenário Externo

O início do ano de 2008 trazia as expectativas negativas dos últimos meses de 2007, onde todos os mercados operavam com apreensão dado aos aspectos desfavoráveis do cenário econômico, provocado pela crise nos Estados Unidos. A crise foi acentuada com a subida do preço do barril de petróleo logo nos primeiros meses do ano que atingiu a marca de US$ 99,62 (o barril de WTI) US$ 97,84 (o barril de Brent). Segundo especialistas, a marca psicológica de quase três dígitos ajudou na quedas bolsas americanas. A alta foi causada pela fraqueza do dólar, pelo anuncio da queda das reservas de petróleo e combustível dos EUA e pelos focos de violências em paises como a Nigéria, Quênia, Iraque, Paquistão, ricos em petróleo. Em maio, o barril de WTI para entrega em julho terminou o dia a US$ 133,17 e o do Brent em US$ 133,30. Mesmo com os aumentos constantes no preço do barril, a OPEP (Organização dos paises exploradores de petróleo) manteve sua opinião de que haviam outros fatores, que não o desequilíbrio entre a oferta e a procura, afetando o valor desta commodity. Como reflexo dos aumentos nos combustíveis, as empresas aéreas apuraram prejuízo no primeiro semestre do ano. Também o consumo das famílias sofreu com este movimento e o lucro do comércio varejista foi atingido. No final de agosto, com temor da tempestade tropical Gustav ameaçando as reservas dos EUA no Golfo do México, novamente o preço do petróleo sofre pressão de alta. Só no inicio de outubro, após o aumento da crise do mercado financeiro e a notificação do aumento das reservas americanas em patamares maiores do que o esperado, indicando redução da procura causada pela queda acentuada no consumo mundial, o

1

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

preço do barril do petróleo despenca. Em novembro a commodity é negociada a US$ 48,54 (Brent).

A crise no sistema financeiro é agravada em setembro quando o banco de investimento Lehman Brothers, que havia apostado alto nos créditos imobiliários, com valores superiores a US$ 54 bilhões deste ativo em sua carteira (segundo o jornal Folha de São Paulo – 15/09/2008), pede concordata. Desde o início da crise nos mercados financeiros, a instituição viu o valor de sua ação encolher de US$ 82 para menos de US$ 4, uma queda de 95%.

Ainda neste mês, outra grande empresa americana recorre a ajuda do governo. A seguradora AIG (American international Group) recebe do banco central dos EUA, o FED, US$ 85 bilhões para evitar o pedido de concordata.

Os governos mundiais anunciam pacotes com objetivo de restaurar a confiança do mercado e incentivar a estabilidade. Mesmo injetando bilhões de dólares no sistema financeiro e reduzindo as taxas de juros, suas atitudes não alcançam os alvos pretendidos.

As bolsas mundiais acumularam perdas durante o ano de 2008. Em outubro, o índice Dow Jones chegou a acumular queda de até 18,15% em uma semana, recorde em seus 112 anos de história. No Brasil, depois do índice Ibovespa de maio alcançar a maior alta desde o início de 2007, iniciou queda que até o mês de novembro, acumulou perdas de aproximadamente 43% (período de janeiro a novembro de 2008).

Gráfico I – Índice Ibovespa - janeiro de 2007 a novembro de 2008.

Fonte: site BOVESPA (cotação média dos meses correspondentes)

2

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

Em função da crise global, a cotação do Dólar frente ao Real manteve-se em forte alta. O Banco Central interveio no mercado em diversos momentos, vendendo a moeda a preços abaixo do fechamento anterior (venda direta e no mercado futuro). Esta ação, entretanto, não conseguiu segurar a tendência de crescimento do preço da moeda norte-americana, que segundo especialistas em câmbio, acontece devido a grande volatilidade do mercado de moedas internacionais. Com a medida do FED em colocar a taxa de juros em zero, os analistas acreditam que poderá acarretar perdas de rentabilidades para os títulos do Tesouro americano. Estas perdas poderão gerar, segundo eles, desvalorização do dólar.

Gráfico II – Variações do preço do dólar entre jan/2006 e nov/2008

Fonte: dólar médio, entre compra e venda do último dia de cada mês, retirado do site do Banco Centra do Brasil

A redução do consumo do mercado externo, até o mês de setembro ainda não tinha afetado as exportações brasileiras. O saldo desta conta, no acumulado até setembro de 2008 já estava superior em 21% em relação a todo o ano de 2007, o crescimento total de 2007 em relação a 2006 foi de 17%. Entre os produtos básicos, soja em grão, minério de ferro e óleo brutos de petróleo responderam pelas maiores contribuições em valores absolutos.

As importações também cresceram em percentuais superiores ao ano anterior, 38% no período de setembro a janeiro de 2008. Nos doze meses de 2007 o crescimento foi de 32%. Este desempenho resultou da elevação nas aquisições em todas as categorias de uso: matéria-prima, bens de capital, combustível, etc.

A aceleração maior no aumento das importações frente as exportações gerou queda de 28% no saldo da Balança Comercial (até o mês de setembro de 2008, segundo dados do Banco Central do Brasil).

3

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

Tabela I – Balança Comercial (FOB)

2.2) Cenário Interno

No mercado interno os efeitos da crise se restringiram, até o mês de outubro, aos negócios realizados na bolsa de valores. A atividade econômica continuou aquecida, destacando-se o novo nível recorde de produção industrial. Segundo analistas do Banco Central, o dinamismo do consumo das famílias, juntamente com os investimentos, tem sido os principais responsáveis pela atual fase de crescimento da economia.

O nível de utilização da capacidade instalada do parque fabril atingiu em junho 83,3%. A taxa de desemprego aberto, confirmando o indicador anterior, apresentou redução de 0,6 p.p. (taxa média). O nível de emprego cresceu, até setembro de 2008, 7% em relação a dezembro do ano anterior.

Tabela II – Taxa de desemprego aberto

Gráfico III – Índice do nível de emprego formal

4

Balança Comercial (FOB) 2004 2005 2006 2007 2008 (1)Exportação 96.678 118.529 137.807 160.649 194.910 Importação 62.836 73.600 91.351 120.611 166.180

33.842 44.929 46.456 40.038 28.730 variação % do saldo 33% 3% -14% -28%

(1) Até o mês de setembroFonte: Boletim - Banco Central do Brasil

2004 2005 2006 2007 2008 (1)Taxa Média 11,5 9,6 9,5 8,2 7,6 São Paulo 12,6 9,7 10,3 8,8 8,0 Rio de Janeiro 9,0 7,7 7,3 6,5 6,9 Belo Horizonte 10,6 8,2 8,2 6,4 6,1 Porto Alegre 8,6 7,2 8,0 6,1 5,7 Salvador 16,0 15,0 13,2 12,8 11,3 Recife 12,7 14,7 12,4 11,0 8,9 (1) Até o mês de setembroFonte: Boletim - Banco Central do Brasil

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

Embora os indicadores brasileiros demonstrem estabilidade, crescimento e aparente descasamento da crise internacional, devido à globalização da economia, o efeito das decisões em outros paises fará com que a economia brasileira também seja atingida pelo tsunami mundial. O desafio agora é calibrar o tamanho deste efeito.

Neste movimento, o governo brasileiro lança pacotes anticrise. Um primeiro pacote para evitar a queda das exportações, aumentando as linhas de créditos para este mercado. Em outro, lançado para ampliação do crédito e consumo direto, o Banco Central muda o compulsório recolhido dos bancos para injetar R$ 23,2 bilhões na economia. Em dezembro, anuncia mudanças no imposto de renda, criando mais duas alíquotas intermediárias, redução do IOF cobrado nos empréstimos de pessoas físicas e alteração da alíquota do IPI para incentivar a venda de veículos, na tentativa de dar novo fôlego às montadoras.

Objetivo dessas medidas é estimular o crescimento da economia, mantendo o crescimento esperado do PIB. Também pretende manter as taxas de juros praticadas pelo mercado, mesmo quando a inflação apurada e esperada começam a dar sinais de crescimento.

O acumulado do IPCA no ano, índice utilizado para acompanhar a meta inflacionaria (hoje, o centro da meta é de 4,5% a.a. podendo chegar até 6,5% a.a.), apurado em novembro foi de 5,6% a.a. Esta informação alterou também a expectativa de inflação para 2009. O IGP-m, índice calculado pela Fundação Getulio Vargas, apresentou resultado acumulado de janeiro a novembro de 10% a.a. devido ao comportamento dos preços agropecuários do atacado, segundo especialistas da fundação.

Tabela III – Índices de Inflação e Juros de Mercado

5

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

2.3) Impactos Futuros

O ano de 2009 é aguardado com muita cautela. Consumidores e investidores apreensivos, sem apetite para riscos. Algumas empresas, já no final de 2008, anunciam altos números de demissões e retração na produção. No Brasil, analistas refazem os cenários piorando os indicadores como redução do crescimento do PIB, inflação crescente, aumento dos juros e um resultado da balança comercial ainda menor que aquele apurado em 2008. Neste sentido, o governo federal indica que poderá anunciar novas medidas, cujo objetivo será o de manter não só a estabilidade da economia brasileira, mas também o crescimento do PIB.

Ainda para o próximo ano, são aguardadas mudanças na gestão americana quando o governo passará das mãos dos republicanos para os democratas, regidos pelo Presidente eleito Barack Obama, que terá como primeiro desafio trazer o equilíbrio para as contas do seu país.

3) Execução Orçamentária

A execução orçamentária apresentada pela Tabela IV foi apurada considerando os ingressos de natureza orçamentária e as despesas liquidadas pela Prefeitura, incluindo Administração Direta, fundações, autarquias, empresas públicas e sociedades de economia mista durante os 11 meses do exercício financeiro de 2008. Com o objetivo de proporcionar alguma comparação, evidenciamos também a execução do período de janeiro a dezembro do ano de 2007 (12 meses).

6

2001 2002 2003 2004 2005 2006 2007 2008 (1)Índices de InflaçãoIPCA 7,7% 12,5% 9,3% 7,6% 5,7% 3,1% 4,5% 5,6%IPCAe 7,5% 12,0% 9,9% 7,5% 5,9% 3,0% 4,4% 6,1%IGPM 10,4% 25,3% 8,7% 12,4% 1,2% 3,8% 7,8% 10,0%

Juros MercadoSelic 17,3% 19,2% 23,3% 16,2% 19,0% 15,1% 11,2% 13,7% (1) Até o mês de novembro; exceto IPCAe que encontra-se até o mês de dezembroFonte: IPCA / IPCAe - IBGEIGPm - Fundação Getulio VargasSelic - Banco Central do Brasil

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

Tabela IV – Execução Orçamentária – jan-dez de 2007 e jan-nov de 2008

A execução orçamentária referente a janeiro a novembro de 2008 evidencia um superávit da execução orçamentária da ordem de R$ 919.651 mil, enquanto que no período de janeiro a dezembro do exercício anterior foi apurado um déficit da ordem de R$ 132.488 mil, consideradas as operações intra-orçamentárias (sem estas operações o déficit seria de R$ R$ 45.178 mil).

A Prefeitura apresentou ainda um déficit de previsão no período no valor de R$ 1.035.268 mil. Este valor equivale a 9,49% da previsão inicial.

Cabe destacar que em até novembro de 2008 foram utilizados R$ 609.704 mil provenientes de saldos financeiros de exercícios anteriores para a abertura de créditos adicionais.

O superávit orçamentário até novembro de 2008 é detalhado a seguir pelos índices de execução da receita e da despesa.

3.1) Índices de Execução da Receita

A Tabela V demonstra a execução orçamentária da Receita no período de janeiro a dezembro do exercício de 2007 e janeiro a novembro de 2008.

Tabela V – Execução Orçamentária da Receita – jan-dez de 2007 e jan-nov de 2008

7

Em R$ mil

Previsão (A)

Execução (B) (B/A) Previsão

(A)Execução

(B) (B/A)

Receitas Correntes 9.329.581 9.385.149 100,60% 10.046.878 9.690.270 96,45%

Receitas de Capital 822.137 129.460 15,75% 856.945 264.782 30,90%

Total 10.151.718 9.514.609 93,72% 10.903.823 9.955.052 91,30%

JAN - DEZ 2007 JAN - NOV 2008Receitas

Em R$ mil

Previsão (A)

Execução (B) (B/A) Previsão

(A)Execução

(B) (B/A)

Receitas Correntes 9.329.581 9.385.149 100,60% 10.046.878 9.690.270 96,45%

Receitas de Capital 822.137 129.460 15,75% 856.945 264.782 30,90%Soma 10.151.718 9.514.609 93,72% 10.903.823 9.955.052 91,30%

Déficit de Previsão 669.156 1.035.268 Déficit de Execução 132.488 -

Total 10.820.874 9.647.097 89,15% 11.939.091 9.955.052 83,38%

Fixação (A)

Execução (B) (B/A) Fixação

(A)Execução

(B) (B/A)

Despesas Correntes 9.056.099 8.408.672 92,85% 9.968.358 7.992.362 80,18%

Despesas de Capital 1.748.635 1.238.425 70,82% 1.960.645 1.043.039 53,20%Reserva de Contingência 16.140 10.088

Soma 10.820.874 9.647.097 89,15% 11.939.091 9.035.401 75,68%Superávit de Execução 919.651

Total 10.820.874 9.647.097 89,15% 11.939.091 9.955.052 83,38%

Receitas

Despesas

JAN - DEZ 2007 JAN - NOV 2008

JAN - DEZ 2007 JAN - NOV 2008

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

A arrecadação dos primeiros onze meses de 2008 alcançou 96,45% da receita inicialmente prevista para o ano.

Ao analisarmos o desempenho da arrecadação, observamos um crescimento nominal na Receita Total da Prefeitura da ordem de 4,63%, faltando ainda o mês de dezembro para ser apurado, conforme demonstrado na Tabela VI. A variação do IPCA-E em 2008 foi de 6,11 % no Brasil e 6,13 % na região metropolitana do Rio de Janeiro.

Tabela VI – Receita Total Arrecadada – jan-dez de 2007 e jan-nov de 2008

Se for considerada a arrecadação média mensal (de forma linear), o índice demonstra um crescimento de 14,14%. Este crescimento foi resultado do incremento, em valores nominais, tanto do crescimento das receitas correntes (3,25%), quanto das receitas de capital (104,53%).

A Tabela VII mostra a variação dos principais itens agregados de receita, bem como sua participação no total arrecadado.

Tabela VII – Composição das Receitas Arrecadadas – jan-dez de 2007 e jan-nov de 2008

A maior parte das receitas do Município é oriunda de tributos (impostos e taxas) e transferências correntes (cota-parte do ICMS e IPVA, FUNDEB, FPM, etc.), que

8

Em R$ Mil

Exercício Arrecadação Total Índice Arrecadação média mensal Índice

2007 9.514.609 100,00% 792.884 100,00%

nov/08 9.955.052 104,63% 905.005 114,14%

Em R$ mil

R$ Mil % R$ Mil %I - Receitas Correntes 1 - Tributárias 3.583.245 37,66% 4.241.232 42,60% 2 - Transferências Correntes 3.714.608 39,04% 3.530.063 35,46% 3 - Aplicações Financeiras 413.362 4,34% 439.175 4,41% 4 - Dívida Ativa 124.782 1,31% 124.861 1,25% 5 -Outras Correntes 1.549.152 16,28% 1.354.939 13,61% 6 - Total de Receitas Correntes 9.385.149 98,64% 9.690.270 97,34%II - Receitas de Capital 7 - Operações de Crédito 8.932 0,09% 38.028 0,38% 8 - Transferências de Capital 34.051 0,36% 98.142 0,99% 9 - Outras de Capital 86.477 0,91% 128.612 1,29% 10 - Total de Receita de Capital 129.460 1,36% 264.782 2,66%

III - Receita Total (6 + 10) 9.514.609 100,00% 9.955.052 100,00%

IV - Resumo 11 - Receita Ordinária Própria (1 + 3 + 4 + 5 + 9) 5.757.018 60,51% 6.288.819 63,17% 12 - Receita Ordinária Transferida (2 + 8) 3.748.659 39,40% 3.628.205 36,45% 13 - Total da Receita Ordinária (11 + 12) 9.505.677 99,91% 9.917.024 99,62% 14 - Receita de Operações de Crédito ( 7 ) 8.932 0,09% 38.028 0,38%

V - Receita Total (13 + 14) 9.514.609 100,00% 9.955.052 100,00%

Jan-Dez 2007 Jan-Nov 2008Receitas

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

juntas representam cerca 78,06% do total arrecadado até o mês de novembro de 2008, sendo 42,60% de receita tributária e 35,46% de transferências correntes.

Cabe destacar a Receita Ordinária Própria cresceu 9,24% comparando-se os períodos apontados, enquanto a Receita Ordinária Transferida deverá crescer nominalmente 5,59% (pela média mensal).

O grau de independência financeira do Município, ou seja, quanto as receitas ordinárias próprias representam do total da receita arrecadada, alcançou 63,17% em novembro de 2008, esta mesma relação era de 60,51% em dezembro de 2007, indicando que o Município se vale mais de suas próprias fontes do que de outras esferas de governo ou de agentes financeiros.

A Tabela VIII demonstra as principais variações dentro dos grupos de Impostos e Transferências Intergovernamentais, responsáveis pela maior fatia da arrecadação municipal.

Tabela VIII – Detalhamento das Receitas de Impostos e Transferências Intergovernamentais – jan-dez de 2007 e jan-nov de 2008

3.2) Índices de Execução da Despesa

Tabela IX – Execução Orçamentária da Despesa – jan-dez de 2007 e jan-nov de 2008

Conforme demonstra a Tabela IX, a despesa orçamentária liquidada atingiu o patamar de R$ 9.035.400 mil em novembro de 2008, equivalentes a 75,68% do valor autorizado. Já em todo o ano de 2007, o índice de execução da despesa foi de 89,15%.

Quando comparamos o montante liquidado com o efetivamente arrecadado, nota-se que as despesas representaram 90,76% da receita arrecadada, o que denota a preocupação em manter a execução da despesa no mesmo nível da arrecadação, atendendo aos princípios da Lei de Responsabilidade Fiscal, de que os valores

9

Em R$ Mil

Impostos 2007 nov/08 Variação

IPTU 1.086.204 1.169.194 7,64%ISS 1.978.303 2.224.946 12,47%ITBI 293.659 311.812 6,18%

Transferências Intergovernamentais 2007 nov/08 Variação

FPM 112.505 105.026 -6,65%ICMS 1.267.544 1.045.890 -17,49%IPVA 330.811 360.794 9,06%FUNDEB 576.108 617.589 7,20%

Outras 1.427.109 1.400.764 -1,85%

Em R$ Mil

Fixação (A)

Execução (B) (B/A) Fixação

(A)Execução

(B) (B/A)

Despesas Correntes 9.056.099 8.408.672 92,85% 9.968.358 7.992.362 80,18%

Despesas de Capital 1.748.635 1.238.425 70,82% 1.960.645 1.043.039 53,20%Reserva de Contingência 16.140 - 0,00% 10.088 - 0,00%

Total 10.820.874 9.647.097 89,15% 11.939.091 9.035.401 75,68%

JAN-DEZ 2007 JAN-NOV 2008Despesas

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

arrecadados é que devem definir o poder de gasto, conforme demonstra a Tabela X, apresentada a seguir.

Tabela X – Participação da Despesa sobre a Receita – jan-dez de 2007 e jan-nov de 2008

A Tabela X mostra ainda que a participação da despesa de capital sobre a receita de capital é de 393,92%, denotando que o superávit do orçamento corrente, no montante de R$ 1.697.908 mil [R$ 9.690.270 (receita corrente) – R$ 7.992.362 (despesa corrente)], juntamente com saldos de exercícios anteriores, financiou a realização das despesas de capital.

As despesas orçamentárias, classificadas por categoria econômica, ficaram distribuídas como mostra a Tabela XI.

Tabela XI – Despesas por Categoria Econômica – jan-dez de 2007 e jan-nov de 2008

A Despesa Ordinária representou 96,79% do total das despesas orçamentárias dos onze meses de 2008, patamar próximo ao observado no período do exercício de 2007 (96,78%).

Nas despesas correntes, houve acréscimo nominal na subcategoria de pessoal e encargos sociais de 3,04%, lembrando que o IPCAe foi de 6,11% no ano.

10

Em R$ Mil

Receita Arrecadada

( A )

Despesa Empenhada

( B )( B / A )

Receita Arrecadada

( A )

Despesa Empenhada

( B )( B / A )

Correntes 9.385.149 8.408.672 89,60% 9.690.270 7.992.362 82,48%

Capital 129.460 1.238.425 956,61% 264.782 1.043.039 393,92%

Total 9.514.609 9.647.097 101,39% 9.955.052 9.035.401 90,76%

JAN-DEZ 2007 JAN-NOV 2008

Especificação

Em R$ Mil

Especificação JAN-DEZ 2007 % JAN-NOV

2008 % Variação 2007/2008

I - Despesas Correntes1 - Pessoal e Encargos Sociais 5.001.008 51,84% 5.153.144 57,03% 3,04%

2 - Juros e Encargos da Dívida 541.150 5,61% 532.232 5,89% -1,65%

3 - Outras Despesas Correntes 2.866.514 29,71% 2.306.986 25,53% -19,52%

4 - Total das Despesas Correntes 8.408.672 87,16% 7.992.362 88,46% -4,95%

II - Despesas de Capital5 - Investimentos 872.767 9,05% 499.883 5,53% -42,72%

6 - Inversões Financeiras 54.932 0,57% 253.381 2,80% 361,26%

7 - Subtotal ( 5 + 6 ) 927.699 9,62% 753.264 8,34% -18,80%

8 - Amortização 310.725 3,22% 289.775 3,21% -6,74%

9 - Total das Despesas de Capital 1.238.425 12,84% 1.043.039 11,54% -15,78%

III - Despesa Total 9.647.097 100,00% 9.035.401 100,00% -6,34%

IV - Resumo10 - Despesa Ordinária ( 4 + 7 ) 9.336.372 96,78% 8.745.626 96,79% -6,33%

11 - Amortização (8) 310.725 3,22% 289.775 3,21% -6,74%

12 - Total ( 10 + 11 ) 9.647.097 100,00% 9.035.401 100,00% -6,34%

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

Esta categoria econômica cresceu na sua participação no total da despesa, chegando ao patamar de 88,46%. Conseqüentemente, a participação das despesas de capital sobre o total liquidado caiu de 12,84% no ano de 2007 para 11,54% em novembro de 2008.

Dentro das despesas de capital os investimentos obtiveram queda nominal de 42,72%. A despesa com amortização da dívida, entre janeiro e novembro 2008, participou praticamente com o mesmo percentual do total das despesas 3,21%, percentual semelhante ao ano anterior 3,22%.

No nível mais agregado da execução orçamentária da despesa, temos a distribuição por funções de governo. A Tabela XII apresenta as despesas classificadas por funções de governo entre janeiro e dezembro de 2007 e janeiro e novembro de 2008. Ao analisarmos os gastos por funções de governo, podemos observar a ênfase dada na manutenção do gasto público nas áreas sociais. As funções que apresentaram maior representatividade nos gastos foram Previdência Social, Educação e Saúde.

Tabela XII – Despesas por Função de Governo – jan-dez de 2007 e jan-nov de 2008

3.3) Composição do Resultado Orçamentário

11

Em R$ Mil

Funções JAN-DEZ 2007 % JAN-NOV

2008 % VARIAÇÃO 2008-2007

Legislativa 351.430 3,64% 336.406 3,72% -4,28%

Judiciária 52.284 0,54% 46.083 0,51% -11,86%

Administração 619.500 6,42% 527.673 5,84% -14,82%

Segurança Pública 152.524 1,58% 145.080 1,61% -4,88%

Assistência Social 306.685 3,18% 312.936 3,46% 2,04%

Previdência Social 1.735.526 17,99% 1.921.848 21,27% 10,74%

Saúde 1.723.257 17,86% 1.610.968 17,83% -6,52%

Trabalho 6.176 0,06% 8.511 0,09% 37,80%

Educação 1.764.970 18,30% 1.784.009 19,74% 1,08%

Cultura 76.234 0,79% 96.639 1,07% 26,77%

Urbanismo 913.522 9,47% 751.288 8,31% -17,76%

Habitação 49.103 0,51% 84.544 0,94% 72,18%

Saneamento 255.158 2,64% 251.995 2,79% -1,24%

Gestão Ambiental 118.163 1,22% 106.799 1,18% -9,62%

Ciência e Tecnologia 1.198 0,01% 1.044 0,01% -12,87%

Indústria 7.676 0,08% 7.898 0,09% 2,90%

Comércio e Serviços 74.119 0,77% 38.738 0,43% -47,74%

Transporte 165.677 1,72% 100.815 1,12% -39,15%

Desporto e Lazer 318.969 3,31% 30.569 0,34% -90,42%

Encargos Especiais 954.925 9,90% 871.558 9,65% -8,73%

Total 9.647.097 100,00% 9.035.401 100,00% -6,34%

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

Comparando-se as receitas arrecadadas e as despesas realizadas nos exercícios de 2001 a 2008 evidenciamos os resultados apresentados na Tabela XIII.

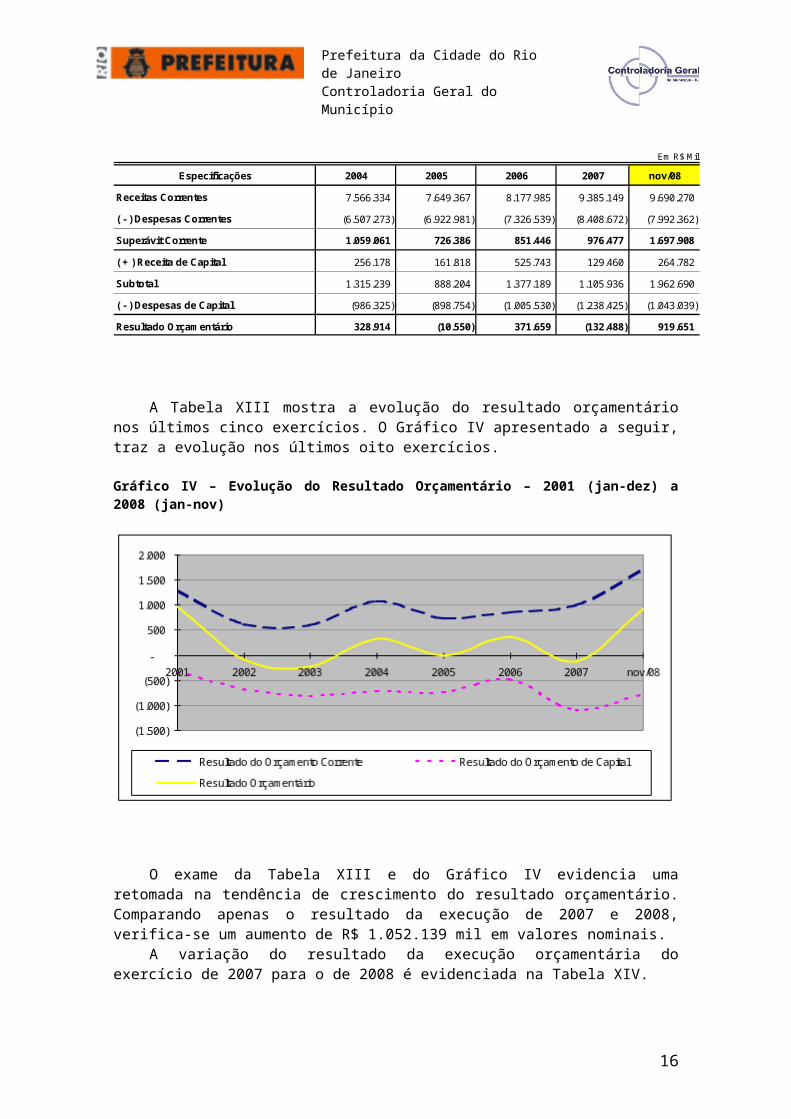

Tabela XIII – Composição do Resultado Orçamentário – Jan-Dez – 2004 a 2007 e Jan-Nov de 2008

A Tabela XIII mostra a evolução do resultado orçamentário nos últimos cinco exercícios. O Gráfico IV apresentado a seguir, traz a evolução nos últimos oito exercícios.

Gráfico IV – Evolução do Resultado Orçamentário – 2001 (jan-dez) a 2008 (jan-nov)

O exame da Tabela XIII e do Gráfico IV evidencia uma retomada na tendência de crescimento do resultado orçamentário. Comparando apenas o resultado da execução de 2007 e 2008, verifica-se um aumento de R$ 1.052.139 mil em valores nominais.

12

Em R$ Mil

Especificações 2004 2005 2006 2007 nov/08

Receitas Correntes 7.566.334 7.649.367 8.177.985 9.385.149 9.690.270

( - ) Despesas Correntes (6.507.273) (6.922.981) (7.326.539) (8.408.672) (7.992.362)

Superávit Corrente 1.059.061 726.386 851.446 976.477 1.697.908

( + ) Receita de Capital 256.178 161.818 525.743 129.460 264.782

Subtotal 1.315.239 888.204 1.377.189 1.105.936 1.962.690

( - ) Despesas de Capital (986.325) (898.754) (1.005.530) (1.238.425) (1.043.039)

Resultado Orçamentário 328.914 (10.550) 371.659 (132.488) 919.651

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

A variação do resultado da execução orçamentária do exercício de 2007 para o de 2008 é evidenciada na Tabela XIV.

Tabela XIV – Variação do Resultado Orçamentário – Jan-Dez de 2007 X Jan-Nov de 2008

4) Gastos com Pessoal

Outro ponto relevante da administração municipal diz respeito à participação da despesa com pessoal sobre a receita corrente líquida (RCL). Segundo a Lei de Responsabilidade Fiscal, as despesas de pessoal incorridas nos últimos 12 meses não devem ultrapassar 60% da RCL, sendo 54% para o Poder Executivo e 6% para o Poder Legislativo.

Conforme demonstrado pela Tabela XV, a despesa com pessoal do Poder Executivo no exercício móvel de dezembro de 2007 a novembro de 2008 consumiu 47,47% da receita corrente líquida arrecadada no mesmo período, abaixo do limite legal (54%) e mesmo do limite prudencial, que é de 51,3%.

Tabela XV – Demonstrativo Resumido de Despesa com Pessoal – dez a nov - 2007 e 2008

13

Em R$ Mil

Despesas de Pessoal 2007 % RCL 2008 % RCL

Pessoal Ativo1 3.382.992 39,19% 3.627.138 37,65%

Pessoal Inativo e Pensionistas2 546.862 6,33% 811.946 8,43%

Outras Despesas de Pessoal3 112.516 1,30% 134.365 1,39%

Total Despesa Líquida com Pessoal 4.042.370 46,82% 4.573.449 47,47%

Receita Corrente Líquida 8.633.065 9.634.740

Notas:

2) Para atender a LRF, foram abatidas as despesas com inativos custeadas por recursos vinculados.3) Inclui Mão-de-Obra para Serviços de Saúde Pública; Gari Comunitário; Serviços Administrativos de Caráter Continuado; Serviços Técnicos de Engenheiros; Arquitetos e Topógrafos; Serviços Técnicos de Caráter Continuado.

1) Para atender a LRF, foram abatidas as despesas com precatórios (período de referência anterior ao de apuração), indenizações por demissões e despesas de exercícios anteriores.

4) As contribuições previdenciárias patronais relativas ao Tribunal de Contas do Município e à Câmara de Vereadores encontram-se pendente de decisão judicial processo 2004.004.01632 do Tribunal de Justiça do Estado do Rio de Janeiro

Em R$ Mil

Variação R$

( + ) Aumento das Receitas Correntes 305.121

( + ) Redução das Despesas Correntes 416.310

( + ) Aumento das Receitas de Capital 135.322

( + ) Redução das Despesas de Capital 195.386

( = ) Variação do Resultado 1.052.139

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

5) Disponibilidades

Em 30/11/2008, a Prefeitura da Cidade do Rio de Janeiro possuía disponibilidades financeiras no montante de R$ 4.516.901 mil, sobre as quais pesava o Passivo Financeiro da ordem de R$ 1.150.028 mil, revelando uma suficiência de caixa da ordem de R$ 3.366.873 mil.

A Tabela XVI mostra a composição tanto das disponibilidades quanto das obrigações financeiras ao final de novembro de 2008.

Tabela XVI – Composição da Suficiência de Caixa da Prefeitura – Novembro/2008

Nota-se que o Funprevi é responsável por 42,66% das disponibilidades da prefeitura e por 51,74% da suficiência de caixa.

É importante destacar que parte das despesas do regime previdenciário é custeada com recursos do Tesouro Municipal.

Comparando o valor da sobra de caixa de toda Prefeitura em novembro de 2008 com a apresentada em dezembro de 2007, nota-se uma elevação da ordem de R$ 985.696 mil. Entretanto, se não considerarmos os valores referentes ao regime previdenciário, ou seja, Prefeitura sem Funprevi, o crescimento da suficiência de caixa é da ordem de R$ 876.254 mil, haja vista que em dezembro de 2007 o saldo não comprometido, exceto regime previdenciário, era de R$ 748.636 mil, e alcançou R$ 1.624.890 mil em novembro de 2008.

14

Em R$ Mil

Ativo Disponível Prefeitura Funprevi Sem Funprevi Obrigações Financeiras Prefeitura Funprevi Sem

FunpreviCaixa 276 - 276 Depósitos 420.704 52.203 368.501

Banco C/ Movimento 41.826 - 41.826 Restos a Pagar Proc. 729.306 132.553 596.753

Banco C/ Vinculada 119.439 108.821 10.618 Restos a Pagar Não Proc. 18 - 18

Aplicações Financeiras 4.355.360 1.817.918 2.537.442 Outras Obrig. Financeiras - - -

Outras Disp. Financeiras - - -

Soma 4.516.901 1.926.739 2.590.162 Soma 1.150.028 184.756 965.272

Suficiência de Caixa 3.366.873 1.741.983 1.624.890

TOTAL 4.516.901 1.926.739 2.590.162 TOTAL 4.516.901 1.926.739 2.590.162 Nota: Os valores de Obrig. Financeiras estão demonstrados líquidos de transações intragovernamentais exceto entre FUNPREVI e Tesouro.

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

6) METAS FISCAIS

Esta seção tem como objetivo revelar o desempenho do Município do Rio de Janeiro nos onze meses de 2008 em relação às metas fiscais determinadas pela Lei Complementar nº 101/2000 e pela Lei de Diretrizes Orçamentárias.

A Receita Corrente Líquida apurada no exercício móvel de dezembro de 2007 a novembro de 2008 apresenta crescimento em relação ao período anterior de 11,60% em valores nominais, como pode ser observado na Tabela XVII e no Gráfico V.

Tabela XVII – Demonstrativo Resumido da Receita Corrente Líquida – 2007 e 2008

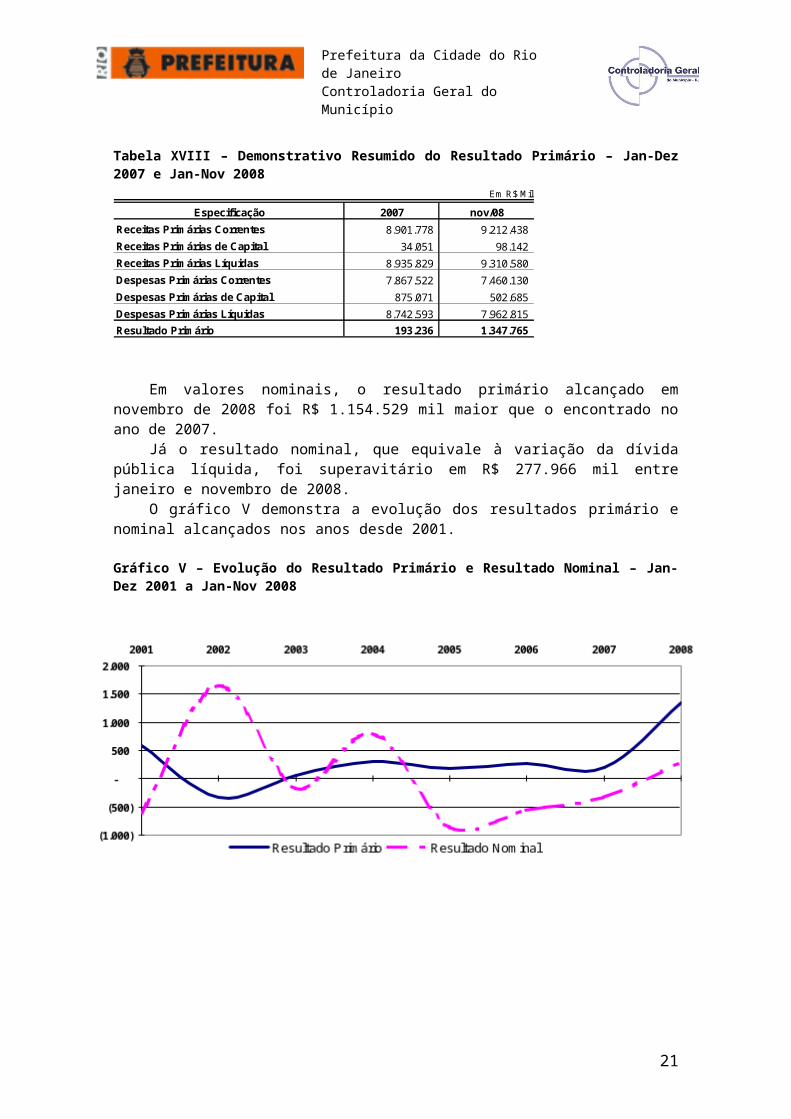

O resultado primário, que corresponde à diferença entre as receitas e despesas não financeiras, da Prefeitura da Cidade do Rio de Janeiro nos onze meses de 2008 alcançou patamar superavitário de R$ 1.347.765 mil, superior ao superávit de R$ 193.263 mil alcançado no ano de 2007.

A Tabela XVIII demonstra a comparação do resultado primário de janeiro a dezembro de 2007 e janeiro a novembro de 2008, mediante a comparação das receitas fiscais líquidas, que correspondem à arrecadação do período deduzida dos rendimentos de aplicações financeiras e receitas de juros de empréstimos concedidos, no caso das receitas correntes, e deduzidas, ainda, de receitas de operações de crédito, amortizações de empréstimos e de alienação de ativos, no caso das receitas de capital. Já as despesas fiscais líquidas equivalem ao total de despesas orçamentárias liquidadas, deduzidas despesas com juros e encargos da dívida (despesas correntes), concessão de empréstimos e amortização da dívida fundada (despesas de capital).

15

Em R$ Mil

Receita Tributária 3.577.733 4.480.076Receita de Contribuições 229.981 251.613Receita Patrimonial 554.577 592.481Receita de Serviços 208.044 151.268Transferências Correntes 3.714.077 3.864.940Outras Receitas Correntes 578.634 550.281( - ) Compensação entre Regimes Previdenciários (7.518) (4.935) ( - ) Contribuição Plano de Assistência Servidor (25.332) (28.993)

( - ) Contribuição Previdenciária (197.130) (221.991)

Receita Corrente Líquida 8.633.065 9.634.740

Especificação 2007 2008

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

Tabela XVIII – Demonstrativo Resumido do Resultado Primário – Jan-Dez 2007 e Jan-Nov 2008

Em valores nominais, o resultado primário alcançado em novembro de 2008 foi R$ 1.154.529 mil maior que o encontrado no ano de 2007.

Já o resultado nominal, que equivale à variação da dívida pública líquida, foi superavitário em R$ 277.966 mil entre janeiro e novembro de 2008.

O gráfico V demonstra a evolução dos resultados primário e nominal alcançados nos anos desde 2001.

Gráfico V – Evolução do Resultado Primário e Resultado Nominal – Jan-Dez 2001 a Jan-Nov 2008

O resultado nominal apresentou elevação em relação ao ano de 2007, passando de R$ 335.346 mil negativos para R$ 285.093 mil positivos.

Já a dívida consolidada líquida montou R$ 3.884.073 mil em 30/11/2008, equivalente 40,31% da receita corrente líquida, conforme demonstrado na Tabela XIX, estando, portanto, dentro do limite do artigo 3º, inciso II da Resolução nº 40 do Senado Federal, que estabelece que o montante da dívida consolidada líquida dos municípios não poderá exceder 120% da receita corrente líquida.

16

Em R$ Mil

Especificação 2007 nov/08Receitas Primárias Correntes 8.901.778 9.212.438 Receitas Primárias de Capital 34.051 98.142 Receitas Primárias Líquidas 8.935.829 9.310.580 Despesas Primárias Correntes 7.867.522 7.460.130 Despesas Primárias de Capital 875.071 502.685 Despesas Primárias Líquidas 8.742.593 7.962.815 Resultado Primário 193.236 1.347.765

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

A dívida consolidada líquida apresentou aumento em valores nominais de aproximadamente 7,97% em relação a dezembro de 2007. Já o montante da dívida consolidada bruta cresceu 11,26%.

Tabela XIX – Demonstrativo Resumido da Dívida Consolidada Líquida – Dez - 2007 e Nov - 2008

O Gráfico VI demonstra a evolução da dívida consolidada bruta, dívida consolidada líquida e do limite para o montante da dívida previsto na Resolução nº 40 do Senado Federal no mês de agosto dos exercícios de 2001 a 2008.

Gráfico VI – Evolução da Dívida Consolidada – dezembro 2001 a 2007 – novembro 2008

As liberações de operações de crédito realizadas pela Prefeitura da Cidade do Rio de Janeiro no período de janeiro a novembro de 2008 montaram R$ 38.028 mil, exclusivamente oriundos de captações internas. O total de liberações de recursos de operações de crédito onze meses de 2008 equivaleu a 0,39% da receita corrente líquida, enquanto a Resolução nº 43 do Senado Federal estabelece como limite 16% da receita corrente líquida. Porém, cabe destacar que as liberações correspondem apenas aos onze meses enquanto a receita corrente líquida ao período de 12 meses.

Ao ser analisada a despesa realizada com juros, encargos e amortização da dívida, verifica-se que houve uma redução deste tipo de despesa, tanto em valores nominais quanto a sua participação sobre a receita corrente líquida, conforme

17

Em R$ Mil

Especificação 2007 nov/2008Dívida Consolidada 7.650.662 8.512.045 Ativo Financeiro e Haveres Financeiros (4.053.202) (4.627.972) Dívida Consolidada Líquida 3.597.460 3.884.073 Receita Corrente Líquida 8.633.065 9.634.740

Limite definido pela Resolução nº 40 do Senado Federal (1,2 x RCL) 10.359.679 11.561.688

Índice 41,67% 40,31%

Margem Livre 6.762.219 7.677.615

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

demonstrado pela Tabela XX. Desta forma, o índice de comprometimento alcançado (8,53%) é inferior ao teto estabelecido pela Resolução nº43 do senado Federal, que limita em 11,5% da receita corrente líquida o comprometimento anual com amortizações, juros e demais encargos da dívida consolidada. Também neste caso, vale salientar que as despesas liquidadas correspondem aos onze meses de 2008 enquanto a receita corrente líquida ao período de 12 meses.

Tabela XX – Gastos com Amortização, Juros e Encargos da Dívida – Jan-Dez 2007 e Jan-Nov 2008

Conforme demonstrado no decorrer do presente relatório, a Prefeitura da Cidade do Rio de Janeiro vem cumprindo sistematicamente os limites estabelecidos pela legislação. Lembrando que estes limites precisam ser cumpridos legalmente no final do exercício.

A Tabela XXI apresenta um resumo dos índices alcançados pela Prefeitura em relação aos limites estabelecidos, comparando-os aos alcançados ao final de cada exercício financeiro desde 2004.

Tabela XXI – Resumo dos Índices da Prefeitura – 2004 a Nov/2008

7 – CONSIDERAÇÕES FINAIS

18

Em R$ Mil

Especificação 2006 2007

Juros e Encargos da Dívida 541.150 532.232

Amortização da Dívida 310.725 289.774

Total 851.876 822.006

Receita Corrente líquida 8.633.065 9.634.740

% Despesas com Serviços da Dívida / RCL 9,87% 8,53%

Limite nov/08 dez/07 dez/06 dez/05 dez/04Despesa c/ Pessoal(a) 54% RCL 47,47% 46,82% 53,85% 49,26% 43,08%Dívida Consolidada Líquida(a) 120% RCL 40,31% 41,67% 51,73% 63,48% 79,07%Operações de Crédito(a) 16% RCL 0,39% 0,10% 0,30% 1,06% 2,83%ARO(a) 7% RCL 0,00% 0,00% 0,00% 0,00% 0,00%Manutenção e Desenvolvimento do Ensino(b) 25% RRI 25,96% 27,27% 25,83% 26,10% 25,76%Ensino Fundamental(b) 60% MDE 87,06% 84,36% 89,70% 92,26% 92,67%Remuneração Educação/FUNDEF(b) 60% EF 87,06% 84,36% 87,22% 87,27% 83,23%Saúde(b) 15% RRI 13,51% 15,09% 15,73% 16,99% 17,05%(a) Limite máximo(b) Limite mínimoRCL = Receita Corrente Líquida

RRI = Receita Resultante de Impostos

MDE = Gastos com Manutenção e Desenvolvimento do Ensino

EF = Gastos com Ensino fundamental

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

As Demonstrações Contábeis da Administração Direta não incluem passivos referentes as despesas sem prévio empenho realizadas pela Secretaria Municipal de Saúde, tendo em vista que o assunto está sendo analisado pela Auditoria Geral (processo 13/000.468/2008).

Sobre o assunto a Controladoria Geral do Município tem se posicionado no sentido de somente incluir obrigações no passivo após o reconhecimento da dívida e o oferecimento de recursos compensatórios por parte da própria secretaria bem como, a realização de auditoria com o objetivo de verificar a efetiva entrega do material e/ou prestação do serviço.

Em consonância com as Normas Brasileiras de Contabilidade foi elucidado através do Decreto Municipal nº 26.182, de 17 de janeiro de 2006, o critério sobre o reconhecimento de passivos segundo a Lei 4.320/64 e, determinando que a responsabilidade das despesas sem orçamento ou empenho prévio é dos ordenadores da despesa definidos no art. 110 do RGCAF.

Com a apresentação deste relatório e das anexas demonstrações contábeis relativas ao exercício encerrado em 30 de novembro de 2008, a Controladoria Geral do Município cumpre uma das suas tarefas, qual seja a apresentação da Prestação de Contas de responsabilidade do Poder Executivo da Cidade do Rio de Janeiro.

É fundamental esclarecer que tal apresentação refere-se às posições do patrimônio da entidade pública – Município do Rio de Janeiro – bem como da execução orçamentária da receita e despesa pelas quais são responsáveis cada um dos ordenadores natos e delegados definidos nos precisos termos do Código de Administração Financeira do Município (Lei nº 207/80).

Assim, como conseqüência desta apresentação, teremos as prestações de contas individuais de cada um desses ordenadores que serão, no devido prazo, examinadas pela Auditoria Geral do Município.

A Controladoria Geral do Município aproveita a oportunidade deste relatório para trazer à baila considerações importantes para a leitura e avaliação dos números apresentados nas Prestações de Contas das Gestões Municipais, particularmente quanto aos critérios adotados para sua leitura e interpretação, visto que estes critérios atuam como ‘lentes’ que podem modificar a imagem observada pelo leitor.

A Prestação de Contas da Gestão deve ser analisada segundo conceitos inerentes às áreas de Contabilidade e Orçamento Públicos. Neste sentido, a análise não deve considerar exclusivamente critérios e interpretações pontuais, que têm se mostrado mutáveis ao longo do tempo e nem sempre aderentes aos conceitos da teoria contábil.

Como exemplo da instabilidade dos critérios adotados ao longo do tempo, podemos citar: a classificação orçamentária do Imposto de Renda Retido na Fonte pelos Municípios; a representação da Dívida Consolidada Líquida; o registro da Contribuição Previdenciária Patronal; e, gastos com manutenção e desenvolvimento do ensino. Neste sentido, passamos a discorrer rapidamente sobre as situações citadas.

19

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

Até o exercício de 2001 a receita oriunda da retenção na fonte pelos Municípios do Imposto de Renda era classificada como Receita de Transferências Correntes. Entretanto, a Portaria n°212 da Secretaria do Tesouro Nacional, de 04 de junho de 2001, estabelece que os estados, o Distrito Federal e os municípios devem classificar o produto da arrecadação do imposto descrito nos incisos I, dos artigos 157 e 158, da Constituição Federal em rubrica de receita tributária, e não mais em rubrica de transferências correntes.

As justificativas para esta alteração alegadas nos 'considerandos' da Portaria foram: (a) padronização dos procedimentos contábeis nos três níveis de governo; e, (b) garantia da consolidação das contas, conforme exigido pela Lei Complementar n° 101, a Lei de Responsabilidade Fiscal

No entanto, entendemos que a referida Portaria comete um equívoco nesta classificação, uma vez que o artigo 158 da Constituição Federal e seu inciso I dizem:

Art. 158 - Pertencem aos Municípios:I - o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

É interessante notar que a própria redação deste dispositivo, citado pela Portaria, caracteriza o imposto sobre a renda como um "imposto da União", ou seja, um tributo da União, e não um tributo municipal. Este aspecto é ratificado pela própria Carta Magna em seu artigo 153 e inciso III, reproduzidos a seguir:

Art. 153 - Compete à União instituir impostos sobre:I - (...)II - (...)III - renda e proventos de qualquer natureza;

A utilização do termo “pertencem”, constante do art. 158 da Constituição Federal não pode, salvo melhor juízo, transformar os Municípios como entidade lançadora do tributo em referência. Tal expressão indica o estágio do recolhimento, que não pode ser confundido com os estágios da previsão e do lançamento, cuja competência deve corresponder à entidade tributante (neste caso, a União).

Sendo assim, fica, no mínimo, estranho evidenciarmos como receita tributária municipal um imposto de competência federal.

Outro aspecto importante a ser observado é que o § 1° do artigo 159 da CF determina que, quando da formação do Fundo de Participação dos Municípios - FPM - será excluída a parcela do Imposto de Renda Retido na Fonte pertencente aos municípios, nos termos do disposto no artigo 158, inciso I. Fica claro, então, que o Imposto de Renda Retido na Fonte (IRRF) pelos municípios corresponde a parcela do FPM.

20

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

Ora, se o valor repassado aos municípios a título de Fundo de Participação dos Municípios é classificado por estes como receita de transferência corrente, por que o IRRF, que integra o FPM, não o seria?

No caso da dívida consolidada líquida há nítida divergência de critérios, quando o Senado Federal, ao atender o texto constitucional, determina na Resolução nº 40, de 21 de dezembro de 2001, que a dívida consolidada líquida corresponde apenas a “dívida pública consolidada deduzidas as disponibilidades de caixa, as aplicações financeiras e os demais haveres financeiros.”

Por outro lado, a Secretaria do Tesouro Nacional, ao definir os manuais para elaboração do Relatório Resumido da Execução Orçamentária e do Relatório de Gestão Fiscal, adota critério mais restritivo e divergente daquele empregado pelo Senado Federal. A STN determina que seja reduzido do valor do disponível o montante equivalente aos restos a pagar, além de desconsiderar das disponibilidades o valor correspondente ao regime previdenciário.

Esta divergência de critérios influencia diretamente os índices de endividamento dos Municípios, pois altera o numerador da fórmula. Em que pese opiniões contrárias, é necessário que se cumpra o comando da Resolução do Senado nos termos da competência delegada pelo artigo 52 da Carta Magna, até que este adote nova instrução.

Outra situação interessante diz respeito à contribuição previdenciária patronal para o regime próprio de previdência dos servidores públicos, onde a própria Secretaria do Tesouro Nacional adotou critérios distintos ao longo do tempo.

Até o exercício de 2006, segundo o Manual de Elaboração do Relatório Resumido da Execução Orçamentária, os Municípios que já houvessem instituído uma entidade destinada a caracterizar, gerir e evidenciar o patrimônio do RPPS e suas variações deveriam registrar e demonstrar a contribuição patronal na forma de repasse financeiro do Município à respectiva entidade, e não como realização de receita orçamentária. A argumentação utilizada no Manual era que “quando se realiza o registro da contribuição patronal, apropriando-a como uma nova receita, gera-se uma receita orçamentária fictícia, e em duplicidade, visto que o recurso que financia a parte patronal nos Regimes Próprios de Previdência Social, nada mais é do que uma receita orçamentária já arrecadada, originalmente, sob a forma tributária, patrimonial, de serviços e outras, no exercício corrente ou em exercícios anteriores”. Tal norma contrariava o princípio da segregação do patrimônio dos fundos previdenciários, como parece ser o comando constante da Lei nº 9.717/1998.

Todavia, para o exercício seguinte, o Manual de Elaboração do Relatório Resumido de Execução Orçamentária passou a definir que a contribuição patronal deveria ser registrada e demonstrada na forma de realização de receita orçamentária, não mais registrando como repasse financeiro, embora não houvesse contra-argumentação em relação ao critério anterior. Aqui fica evidente a alteração de critério ao longo do tempo.

No caso dos gastos com Manutenção e Desenvolvimento do Ensino há de se fazer importante ressalva. A legislação, mormente a Constituição Federal, estabelece um parâmetro para cálculo de aplicação mínima de recursos em manutenção e

21

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

desenvolvimento do ensino, ou seja, um indicador, que leva em conta a despesa em comparação com receitas de impostos e transferências de impostos. Entretanto, são editadas normas que estabelecem critérios que influenciam tanto o numerador quanto o denominador deste indicador, atingindo, por conseguinte, o índice apurado.

A partir do cálculo do percentual de aplicação fica-se com a idéia limitada de que somente tais recursos são aplicados em educação, desconsiderando o esforço dos agentes públicos de alocar outros recursos adicionais, permitindo a reflexão de que os governantes na realidade poderiam reduzir tais aplicações extraordinárias caso o denominador representado pela receita de impostos e transferências de impostos atinja o limite estabelecido constitucionalmente.

A Tabela XXII demonstra o total dos recursos aplicados em educação em comparação com a soma das receitas de impostos e transferências de impostos.

Tabela XXII – Total de recursos aplicados em educação – 2006-2007 e Nov-2008

Ademais, outros gastos que não integram este indicador não podem deixar de ser considerados gastos com educação. Neste sentido, temos como exemplo os gastos com alimentação escolar, cuja discussão é mais antiga. Esses gastos, que originariamente deveriam ser apropriados na função típica de saúde, nunca tiveram permissão para serem apropriados em educação como função atípica. A argumentação, então, era que não poderia ser considerado gasto com educação, uma vez que seria um gasto com saúde. Porém, com o estabelecimento de percentual mínimo para aplicação de recursos em saúde, os gastos com alimentação escolar passaram a ter que ser apropriados como despesas de assistência social.

O argumento utilizado para não considerar gastos com alimentação escolar no indicador é que a Constituição Federal e a Lei de Diretrizes e Bases da Educação proíbem tal apropriação. Todavia, tanto a LDB como a Lei Maior definem apenas que os programas suplementares de alimentação seriam custeados com contribuições sociais e outros recursos orçamentários, sendo que em muitos estados e municípios as refeições oferecidas aos alunos são o prato principal e uma forma de atrair a freqüência à escola.

Ainda com relação aos gastos com manutenção e desenvolvimento do ensino, há interpretações e, conseqüentemente, definições de critérios que podem influenciar a leitura dos demonstrativos. Um deles diz respeito ao ganho ou perda com o

22

Em R$ mil2006 2007 nov/08

Receitas de Impostos e Transferências de Impostos 5.722.150 6.252.008 6.725.928 Gastos com Manutenção e Desenvolvimento do Ensino - LOA 1.453.783 1.581.329 1.691.798 Percentual de Aplicação 'Stricto Senso' 25,41% 25,29% 25,15%Outros Gastos com Educação 'Lato Senso' 684.724 513.936 800.967 Inativos da Educação 524.197 330.632 496.536 Merenda Escolar 56.377 68.688 85.321 Manutenção e Revitalização das Unidades da Rede de Ensino 48.771 50.326 61.416 Obras e Equipamentos para a Rede de Ensino 23.888 20.714 46.667 Descentralização e Gestão Participativa 14.574 13.289 13.836 Demais Gastos com Educação 16.918 30.288 97.191 Percentual de Aplicação 'Lato Senso' 37,37% 33,51% 37,06%

Prefeitura da Cidade do Rio de JaneiroControladoria Geral do Município

FUNDEB. A própria STN define que “para fins de interpretação, será considerado como dedução o valor do Resultado Líquido da Transferência quando positivo e como adição quando negativo” (grifo nosso). Desta forma, esta interpretação privilegia os Municípios com pequena rede escolar e poucos alunos matriculados, em detrimento de redes maiores com grande número de matrículas. Em nosso entender esta interpretação vai na contramão do princípio da eficiência, cujo objetivo deveria ser estimular os entes públicos a aumentar a oferta de vagas escolares.

Com estas breves considerações a Controladoria Geral do Município do Rio de Janeiro espera contribuir para a discussão sobre a leitura e transparência dos demonstrativos que compõe as Prestações de Contas das Gestões Municipais, bem como na avaliação por parte do Poder Legislativo e, principalmente, do cidadão.

23