relatÓrio anual - cooplivre.com.br · aberto, onde foi exibido o filme divertidamente para...

TRANSCRIPT

RELATÓRIOANUAL

2

MENSAGEMDO PRESIDENTEO ano de 2016 foi desafiador para a economia brasileira, contudo, mesmo neste cenário adverso, o Sicoob Credicap continuou desempenhando exemplarmente o seu papel de fomentar o desenvolvimento de negócios em nossa região. A Cooperativa exibiu um crescimento significativo no ano de 2016 devido aos esforços de toda nosso quadro de Colaboradores, Conselheiros, Diretores e principalmente pela parceria com seus associados.

No ano que passou, o Sicoob Credicap deu um grande salto de qualidade na prestação de serviços finan-ceiros e atendimento aos nossos associados proporcionando todo um portfólio de produtos e serviços que se assemelham ao mercado financeiro, no entanto configurado para nosso associado e em melhores condições. Também contou com a finalização de grandes projetos e início de outros tantos. Com visão estratégica e foco no crescimento, a Cooperativa iniciou obras importantes como: construção de sua Sede própria, expansão da sua área e de suas atividades com a abertura de 2 novos Postos de Atendimento nas cidades de Salto e Louveira para o início do ano de 2017.

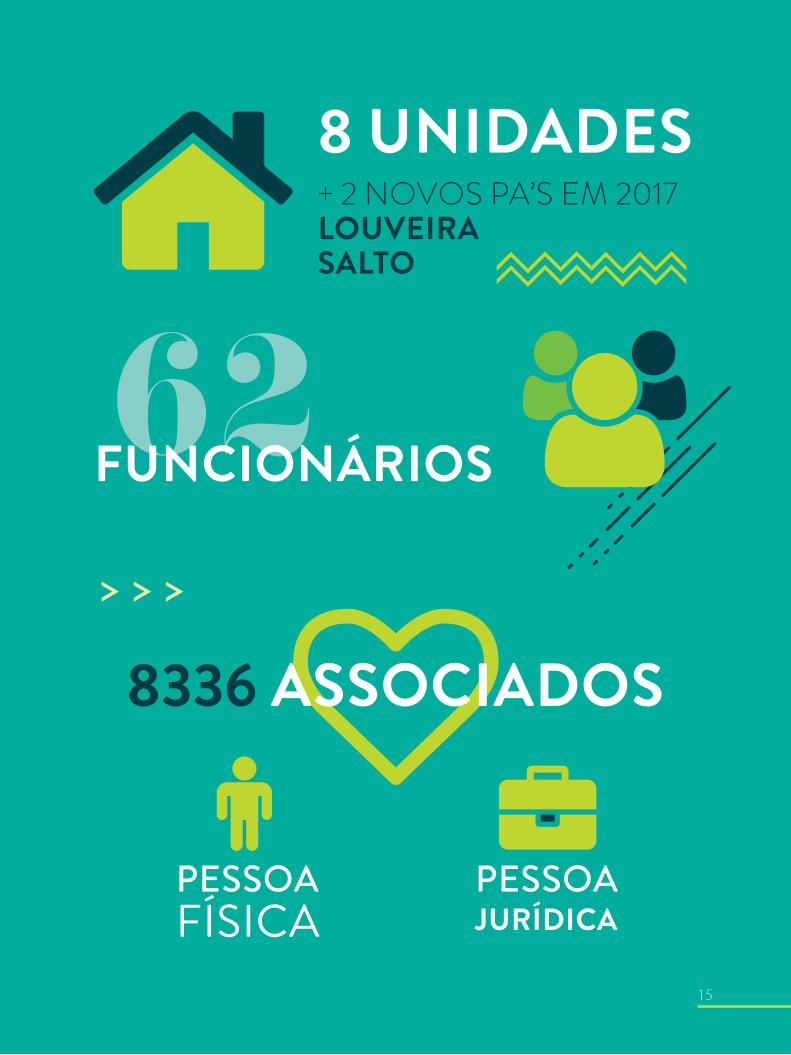

A Cooperativa encerrou o ano contando com a força de trabalho de 62 funcionários. Em 2015 eram 56, e isso mostra que, apesar de toda situação difícil da economia, o Sicoob Credicap não só manteve, mas ampliou seus postos de trabalho, repercutindo positivamente na economia local e regional. Nos seus 38 anos de ativi-dades, o Sicoob Credicap cresceu e vem crescendo, e essa é a nossa meta, sempre motivada pelo alto espírito cooperativista e a grande participação dos associados, no dia a dia da Cooperativa.

Como resultado dessa união, trabalho e participação, aliados à administração, mesmo em um ano mui-to difícil, a cooperativa manteve o seu crescimento e o conjunto de suas atividades proporcionou resultados nunca antes alcançados.

O principal desafio para uma organização como o Sicoob Credicap, que está inserida em um segmen-to altamente competitivo, é mantê-la em ritmo de crescimento, da forma como vem acontecendo historica-mente. Crescer é fundamental para que a estrutura se mantenha competitiva avançando cada vez mais.

Temos muitos desafios: crescer, melhorar os resultados e investir na economia regional que estamos presentes, transformando estes resultados em mais benefícios aos associados, consolidando nossa partici-pação na região.

Assim é o Sicoob Credicap, uma cooperativa financeira, estruturada, organizada, transparente, com missão, visão e valores bem definidos e difundidos entre os associados dirigentes e colaboradores. É uma Cooperativa voltada para o sucesso do quadro social, com o propósito principal de trabalhar para gerar resul-tados aos cooperados com desenvolvimento sustentável.

Continuaremos o nosso trabalho em 2017, porque o Sicoob Credicap cresce porque trabalha, e con-tribui promovendo dentro dos princípios cooperativistas, novas tecnologias, produtos e serviços diferenciados, apoiando nossos associados e ajudando nossa região a crescer e se desenvolver.

JOSÉ MARIA MASCHIETTOPresidente do Conselho de Administração

3

MENSAGEMDA DIRETORIAEXECUTIVAFocados em contribuir com o desenvolvimento de nossos associados, consolidamos mais um ano de grandes realizações e resultados positivos. Mesmo diante de um cenário econômico desafiador, o Sicoob Credicap man-teve seu crescimento, disponibilizando aos associados soluções financeiras e oportunidades de educação e desenvolvimento.

Alcançamos a marca de mais de 8 mil cooperados e mais de R$160 milhões de ativos administrados - resultados que demonstram nosso compromisso com a sustentabilidade econômica e social das pessoas e comunidades. O envolvimento dos nossos cooperados no dia a dia da Cooperativa e nos eventos organizados por nossa cooperativa, demonstra o sucesso alcançado nas ações voltadas ao nosso quadro social. O relacio-namento simples e transparente que mantemos com nossos associados, colaboradores e com a comunidade, reflete nos números expostos neste Relatório Anual da Administração.

Iniciamos 2017 com desafios e oportunidades ainda maiores. Para assegurar a solidez e sustentabili-dade dos negócios, continuaremos com nossos projetos visando o crescimento de nossa cooperativa, focados em oferecer soluções e agilidade para nossos associados, mantendo sempre nossa essência cooperativista.

Aproveitamos a oportunidade para agradecemos nossos associados, colaboradores e conselheiros, pela parceria e confiança depositadas em nós e pelos resultados alcançados no ano de 2016. Seguiremos jun-tos, certos de que o sucesso da COOPERATIVA está na união de esforços e no comprometimento de todos. Assumimos o compromisso de promover melhorias contínuas, prontos para contribuir com o desenvolvimen-to das pessoas e das comunidades, fazendo com que encontrem no Sicoob Credicap o apoio que necessitam para superar desafios e construir um ano de 2017 ainda melhor.

PABLO EDUARDO RICARDO DA SILVADiretor Administrativo

RAFAEL KERCHE DE OLIVEIRADiretor Operacional

JOÃO VICTOR DOS SANTOSDiretor Comercial

4

PERFILSICOOBCREDICAP

O SICOOB CREDICAP foi fundado em 15 de novembro de 1977, na cidade

de Capivari-SP, pela iniciativa de agricultores com o mesmo objetivo: criar uma

instituição financeira cuja principal atividade é o fomento e desenvolvimento

do agronegócio e da economia regional. Após todos esses anos, se consolidou

como Instituição Financeira Cooperativa devidamente fiscalizada pelo BANCO

CENTRAL DO BRASIL e regulamentado pelo CONSELHO MONETÁRIO NACIONAL,

se fortaleceu e hoje ocupa lugar de destaque na região onde atua.

O Sicoob Credicap está presente em vários municípios na região de

Capivari-SP, sendo pautado nos princípios cooperativistas, que integram

o sistema SICOOB (Sistema de Cooperativas de Crédito do Brasil).

5

missão

visão

valores

Gerar soluções financeiras adequadas

e sustentáveis, por meio do cooperativismo,

aos associados e às suas comunidades.

Ser reconhecido como a principal instituição

financeira propulsora do desenvolvimento

econômico e social dos associados.

Transparência

Comprometimento

Respeito

Ética

Solidariedade

Responsabilidade

1DESTAQUESDO ANO

Acontecimentos marcantes

da cooperativa em 2016

6

O Sicoob Credicap se preocupa com seus cooperados e a comunidade em geral. Por isso levamos a alguns municípios através do SESCOOP uma palestra sobre Finanças Pessoais, onde todos os presentes puderam aprender um pouco mais sobre a gestão de finanças pessoais. Os eventos ocorreram nas cidades de Capivari, Cerquilho e Cabreúva, entre os meses de Setembro e Outubro, e contou com a presença de aproximadamente 100 pessoas.

7

Palestra

Finanças Pessoais

No dia 03 de julho, o SESCOOP em parceria com o Sicoob Credicap realizou a Corrida e Caminhada “Cooperatividade”, na praça Rodrigues de Abreu, centro da cidade de Capivari. O evento foi um sucesso, e contou com a presença de cerca de 1000 participantes incluindo atletas, famílias e profis-sionais da saúde. Em 2017 levaremos esse evento para outras cidades da nossa região de atuação.

8

Cooperatividade

No dia 04 de Julho, o Sicoob Credicap realizou a entrega de alimentos arrecadados no evento COOPERATIVIDADE para algumas entidades assis-tenciais do município de Capivari. Entre as institu-ições contempladas, estão a Associação Sta. Rita de Cássia, a Casa da Criança, a Casa da Sopa Nossa Mãe e o Lar dos Velhinhos.

Entrega

dos Alimentos

9

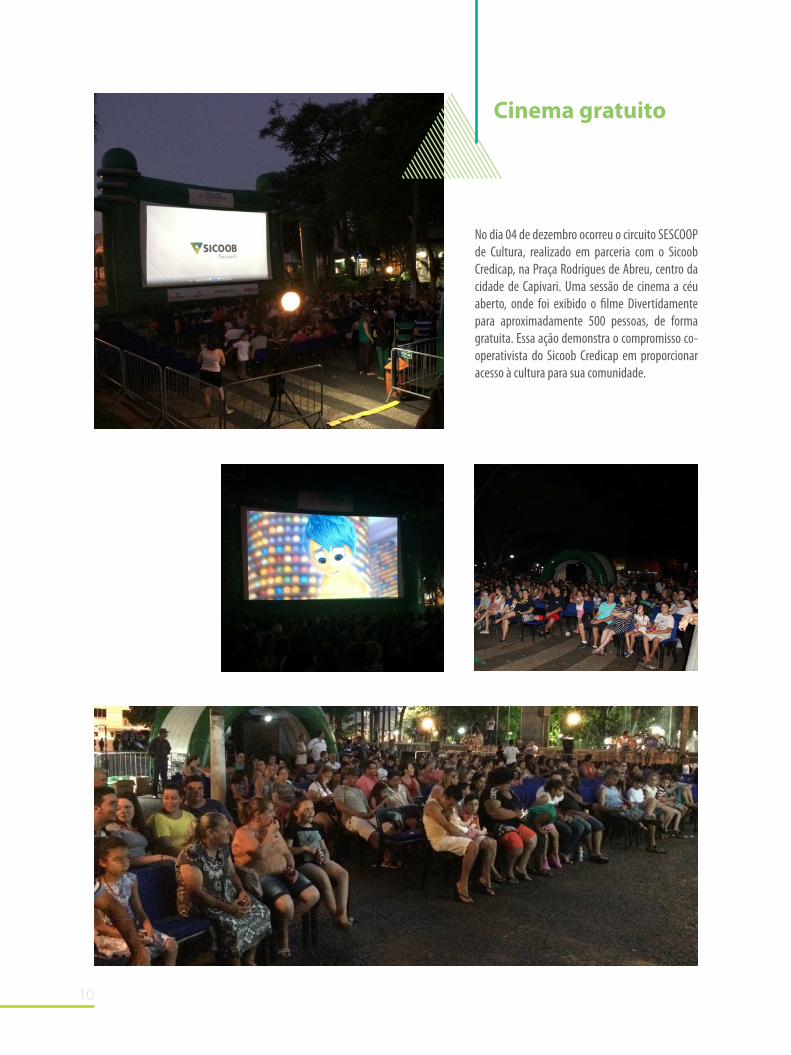

No dia 04 de dezembro ocorreu o circuito SESCOOP de Cultura, realizado em parceria com o Sicoob Credicap, na Praça Rodrigues de Abreu, centro da cidade de Capivari. Uma sessão de cinema a céu aberto, onde foi exibido o filme Divertidamente para aproximadamente 500 pessoas, de forma gratuita. Essa ação demonstra o compromisso co-operativista do Sicoob Credicap em proporcionar acesso à cultura para sua comunidade.

Cinema gratuito

10

Através do Sescoop o Sicoob Credicap trouxe para as escolas municipais de Capivari um Planetário que de uma forma lúdica apresentou uma viagem ao nosso sistema solar, proporcionando conhecimento para aproximadamente 1.000 alunos da rede municipal de ensino.

Planetário

11

No dia 22 de dezembro, o Sicoob Credicap lançou a Pedra Fundamental da construção de sua nova sede na cidade de Capivari, junto com uma cáp-sula do tempo que será aberta no aniversário de 50 anos de atividades da cooperativa em 2028. O evento contou com a presença de autoridades do município, pessoas que passaram pelos conselhos administrativo e fiscal da cooperativa, além do corpo administrativo atual.

Cerimônia

da Pedra

Fundamental

12

13

2NÚMEROSDO SICOOBCREDICAP

2 62

8 UNIDADES+ 2 NOVOS PA’S EM 2017LOUVEIRASALTO

FUNCIONÁRIOS

PESSOAFÍSICA

PESSOAJURÍDICA

8336 ASSOCIADOS

15

EVOLUÇÃO

ativo

capital social

fundo de reserva

2012 2013 2014 2015 2016

2012 2013 2014 2015 2016

2012 2013 2014 2015 201616

patrimônio líquido

sobras

depósitos totais

2012 2013 2014 2015 2016

2012 2013 2014 2015 2016

2012 2013 2014 2015 2016

17

depósitos à vista

depósitos à prazo

quadro associativo

2012 2013 2014 2015 2016

2012 2013 2014 2015 2016

2012 2013 2014 2015 2016

18

poupança

operações de crédito

empréstimos

2012 2013 2014 2015 2016

2012 2013 2014 2015 2016

2012 2013 2014 2015 2016

19

financiamentos

títulos descontados

empréstimos rurais

2012 2013 2014 2015 2016

2012

2012

2013

2013

2014

2014

2015

2015

2016

2016

3DEMONS-TRAÇÕESCONTÁBEIS

21

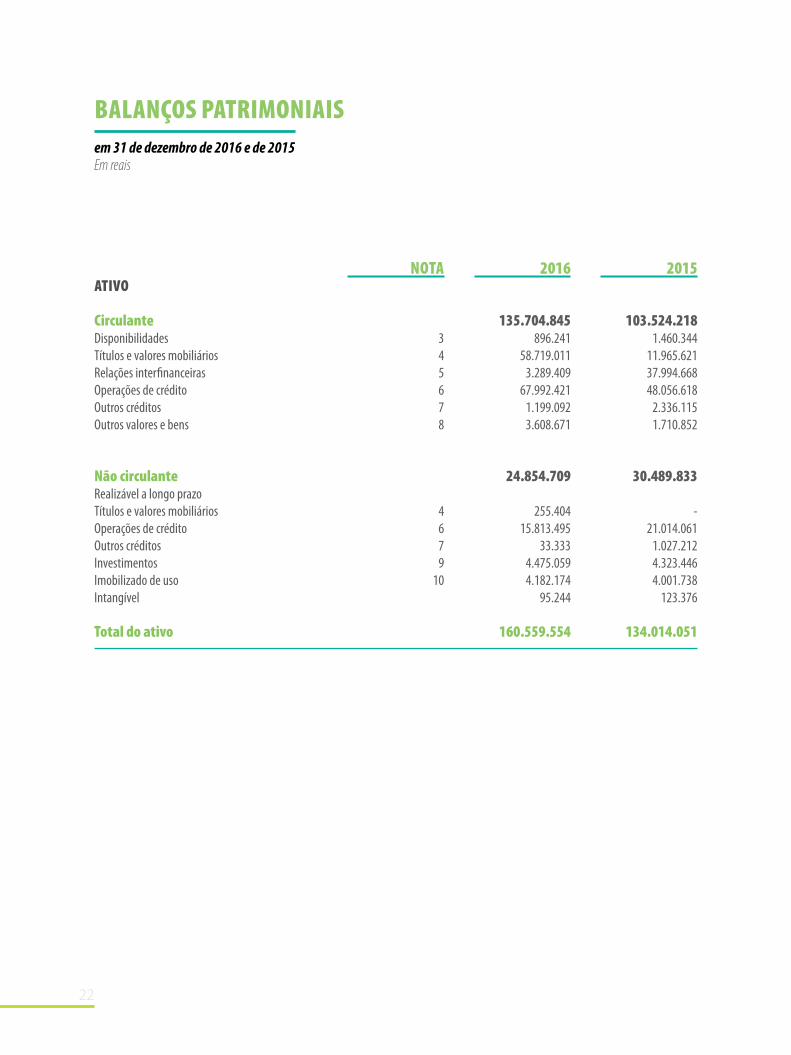

ATIVO

CirculanteDisponibilidades Títulos e valores mobiliários Relações interfinanceiras Operações de crédito Outros créditos Outros valores e bens

Não circulanteRealizável a longo prazoTítulos e valores mobiliários Operações de crédito Outros créditos Investimentos Imobilizado de uso Intangível

Total do ativo

NOTA

345678

4679

10

2016

135.704.845896.241

58.719.011 3.289.409

67.992.421 1.199.092 3.608.671

24.854.709

255.40415.813.495

33.333 4.475.059 4.182.174

95.244

160.559.554

2015

103.524.218 1.460.344

11.965.621 37.994.668 48.056.618 2.336.115 1.710.852

30.489.833

- 21.014.061 1.027.212 4.323.446 4.001.738

123.376

134.014.051

BALANÇOS PATRIMONIAIS em 31 de dezembro de 2016 e de 2015 Em reais

22

PASSIVO

CirculanteDepósitos Relações interfinanceirasOutras obrigações

Não circulanteExigível a longo prazoRelações interfinanceiras

Patrimônio líquidoCapital social Reserva legalReserva estatutáriaSobras acumuladas

Total do passivo e patrimônio líquido

NOTA

111213

12

14

2016

138.044.207

113.236.141 8.824.908

15.983.158

3.028.711

3.028.711

19.486.636 6.882.376 8.994.077 1.062.335 2.547.848

160.559.554

2015

111.469.216 94.823.381 6.367.368

10.278.467

7.327.713

7.327.713

15.217.122 6.336.640 6.363.583 1.062.335 1.454.564

134.014.051

23

Ingressos da intermediação financeiraOperações de créditoIngressos de depósitos intercooperativosTítulos e valores mobiliários

Dispêndios da intermediação financeiraOperações de captação no mercadoOperações de empréstimos, cessões e repassesProvisão para operações de crédito de liquidação duvidosa

Resultado bruto da intermediação financeira

Outros (dispêndios) ingressos operacionaisIngressos de prestação de serviçosDispêndios de pessoal e honoráriosOutros dispêndios administrativosOutros dispêndios operacionais Outros ingressos operacionais

Resultado operacional

Resultado não operacional

Resultado antes da tributaçãoImposto de renda e contribuição social

Sobra líquida do semestre / exercício antes da reversão dos juros sobre o capitalReversão dos juros sobre o capital

Sobra do semestre / exercício

NOTA

54

11(ii)

6d

151617

2016exercício

29.004.504

20.987.792 4.400.811 3.615.901

(16.443.313)(12.270.562)

(902.698)(3.270.053)

12.561.191

(8.456.732)1.589.414

(5.618.256)(5.924.637)

(991.855)2.488.602

4.104.459

(70.422)

4.034.037 (30.774)

4.003.263 702.379

4.705.642

2º semestre

15.829.654 11.281.971

1.672.465 2.875.218

(9.489.157)(6.711.156)

(450.366)(2.327.635)

6.340.497

(4.137.599) 864.062

(3.025.635)(3.158.414)

(554.748)1.737.136

2.202.898

(93.422)

2.109.476 (24.933)

2.084.543 702.379

2.786.922

2015exercício

21.301.204 14.970.757

5.491.221 839.226

(12.592.700)(9.450.799)

(763.732)(2.378.169)

8.708.504

(6.470.712)1.176.200

(4.162.450)(4.397.808)

(986.892)1.900.238

2.237.792

-

2.237.792 -

2.237.792 578.771

2.816.563

DEMONSTRAÇÕES DOS RESULTADOS 2º semestre de 2016 e exercícios findos em 31 de dezembro de 2016 e de 2015 Em reais

24

Saldos em 1º de janeiro de 2015Transferência de sobras para reserva Aumento de capital com reservaIntegralizações de capitalBaixas de capitalSobra líquida do exercícioReserva legalFundo de assistência técnica, educacional e socialJuros sobre o capital

Saldos em 31 de dezembro de 2015Transferência de sobras para reserva Integralizações de capitalBaixas de capitalSobra líquida do exercícioReserva legalFundo de assistência técnica, educacional e socialJuros sobre o capital

Saldos em 31 de dezembro de 2016

Saldos em 1º de julho de 2016Integralizações de capitalBaixas de capitalSobra líquida do semestreReserva legalFundo de assistência técnica, educacional e socialJuros sobre o capital

Saldos em 31 de dezembro de 2016

CAPITAL SOCIAL

5.999.709 -

(718.520) 519.825 (43.145)

- - -

578.771

6.336.640 -

400.442 (557.085)

- - -

702.379

6.882.376

6.256.193 224.237

(300.433) - - -

702.379

6.882.376

RESERVA LEGAL

4.429.607 544.118 718.520

- - -

671.338 - -

6.363.583 1.454.564

- - -

1.175.930 - -

8.994.077

7.818.147 - - -

1.175.930 - -

8.994.077

RESERVA ESTATUTÁRIA

1.062.335 - - - - - - - -

1.062.335 - - - - - - -

1.062.335

1.062.335 - - - - - -

1.062.335

SOBRAS ACUMULADAS

544.118 (544.118)

- - -

2.816.563 (671.338) (111.890) (578.771)

1.454.564 (1.454.564)

- -

4.705.642 (1.175.930)

(279.485) (702.379)

2.547.848

1.918.720 - -

2.786.922 (1.175.930)

(279.485) (702.379)

2.547.848

TOTAL

12.035.769 - -

519.825 (43.145)

2.816.563 -

(111.890) -

15.217.122 -

400.442 (557.085)4.705.642

- (279.485)

-

19.486.636

17.055.395 224.237

(300.433)2.786.922

- (279.485)

-

19.486.636

DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 2º semestre de 2016 e exercícios findos em 31 de dezembro de 2016 e de 2015 Em reais

25

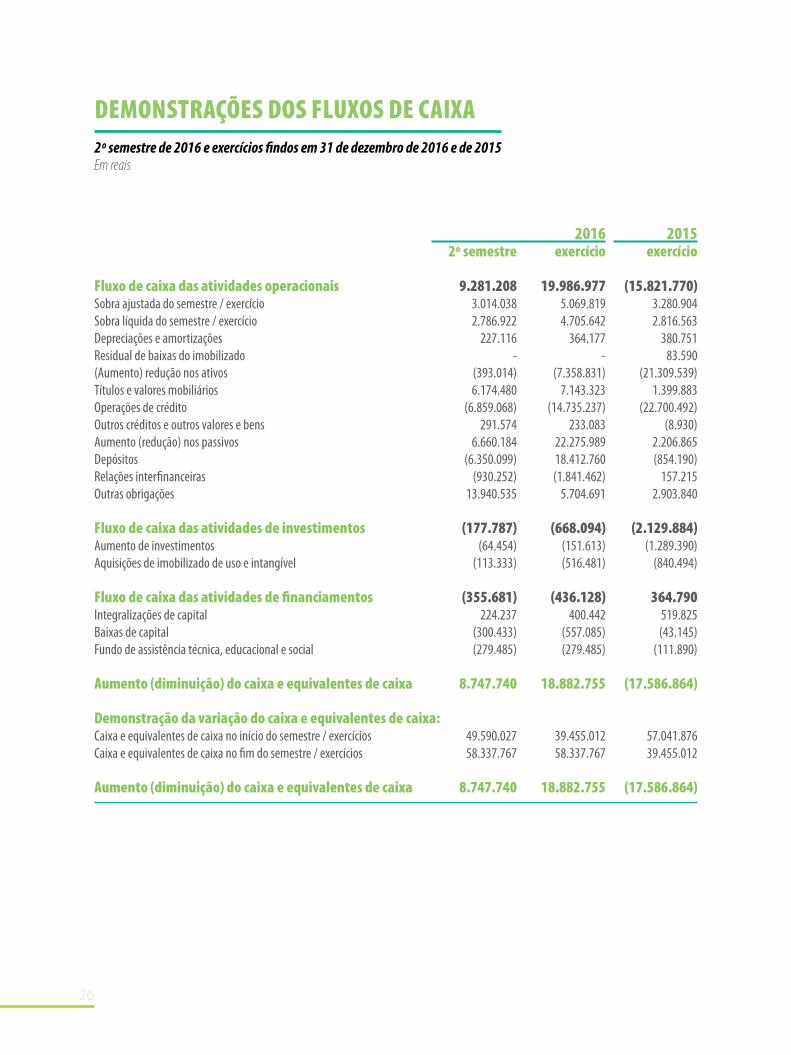

Fluxo de caixa das atividades operacionaisSobra ajustada do semestre / exercícioSobra líquida do semestre / exercícioDepreciações e amortizaçõesResidual de baixas do imobilizado(Aumento) redução nos ativosTítulos e valores mobiliáriosOperações de créditoOutros créditos e outros valores e bensAumento (redução) nos passivosDepósitosRelações interfinanceirasOutras obrigações

Fluxo de caixa das atividades de investimentosAumento de investimentosAquisições de imobilizado de uso e intangível

Fluxo de caixa das atividades de financiamentosIntegralizações de capitalBaixas de capitalFundo de assistência técnica, educacional e social

Aumento (diminuição) do caixa e equivalentes de caixa

Demonstração da variação do caixa e equivalentes de caixa:Caixa e equivalentes de caixa no início do semestre / exercíciosCaixa e equivalentes de caixa no fim do semestre / exercícios

Aumento (diminuição) do caixa e equivalentes de caixa

2016exercício

19.986.9775.069.8194.705.642

364.177-

(7.358.831)7.143.323

(14.735.237)233.083

22.275.98918.412.760(1.841.462)

5.704.691

(668.094)(151.613)(516.481)

(436.128)400.442

(557.085)(279.485)

18.882.755

39.455.01258.337.767

18.882.755

2015exercício

(15.821.770)3.280.9042.816.563

380.75183.590

(21.309.539)1.399.883

(22.700.492)(8.930)

2.206.865(854.190)

157.2152.903.840

(2.129.884)(1.289.390)

(840.494)

364.790519.825(43.145)

(111.890)

(17.586.864)

57.041.87639.455.012

(17.586.864)

2º semestre

9.281.2083.014.0382.786.922

227.116-

(393.014)6.174.480

(6.859.068)291.574

6.660.184(6.350.099)

(930.252)13.940.535

(177.787)(64.454)

(113.333)

(355.681)224.237

(300.433)(279.485)

8.747.740

49.590.02758.337.767

8.747.740

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA 2º semestre de 2016 e exercícios findos em 31 de dezembro de 2016 e de 2015 Em reais

26

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS 2º semestre de 2016 e exercícios findos em 31 de dezembro de 2016 e de 2015 Em reais

1 Contexto operacional

A Cooperativa de Crédito Rural e dos Pequenos Empresários, Microempresários e Microempreendedores da Região de Capivari – Sicoob Credicap, constituída em 15 de julho de 1978, designada simplesmente de Cooperativa, é instituição financeira não bancária, sociedade cooperativa de responsabilidade limitada, de pessoas, de natureza simples e sem fins lucrativos. Tem sede e administração na cidade de Capivari, Estado de São Paulo, e sua área de ação está limitada aos municípios do Estado de São Paulo de Capivari, Rafard, Elias Fausto, Monte Mor, Mombuca, Tietê, Cerquilho, Salto, Rio das Pedras, Santa Bárbara d’Oeste, Porto Feliz, Boituva, Jumirim, Cesário Lange, Cabreúva e Louveira.

Tem por objeto social, além de outras operações que venham a ser permitidas às sociedades cooperativas de crédito:

(i) o desenvolvimento de programas de poupança, de uso adequado do crédito e de prestação de serviços, praticando todas as oper-ações ativas, passivas e acessórias próprias de cooperativas de crédito; (ii) prover, através da mutualidade, prestação de serviços financeiros a seus associados em suas atividades específicas, buscando apoiar e aprimorar a produção, a produtividade e a qualidade de vida, bem como a comercialização e industrialização dos bens produzidos; e (iii) a formação educacional de seus associados, no sentido de fomentar o cooperativismo.

Tem sua constituição e funcionamento regulamentados pela Resolução 4.434/2015, de 5 de agosto de 2015, do Banco Central do Brasil (BACEN). É filiada à Cooperativa Central de Crédito do Estado de São Paulo (Sicoob São Paulo), acionista minoritário do Banco Cooperativo do Brasil S/A. (Bancoob) e componente do Sistema de Cooperativas de Crédito do Brasil (Sicoob).O Conselho Monetário Nacional (CMN) aprovou novas regras para o funcionamento das cooperativas de crédito, conforme Resolução 4.434/2015 do BACEN. Com esta mudança, as cooperativas são enquadradas em três categorias: plena, clássica e capital e empréstimo. Conforme Comunicado BACEN 28.684, de 4 de novembro de 2015, a Cooperativa teve seu enquadramento prévio em “clássica”, com base nas operações hoje praticadas. A Administração da Cooperativa concordou com a indicação do BACEN.

2 Apresentação das demonstrações financeiras e resumo das principais práticas con-tábeis

a) Apresentação das demonstrações financeirasAs demonstrações financeiras foram elaboradas de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autor-izadas a funcionar pelo BACEN, considerando as Normas Brasileiras de Contabilidade, especificamente aquelas aplicáveis às entidades cooperativas, a Lei do Cooperativismo 5.764/1971, e Lei Complementar 130/2009, e as normas e instruções do BACEN, apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF), e os pronunciamentos, orientações e as interpretações do Comitê de Pronunciamentos Contábeis (CPC) aprovados pelo BACEN para aplicação até a data do balanço (CPC 00, 01, 02, 03, 05, 10, 23, 24, 25 e 33).

A Administração avaliou a capacidade da Cooperativa em continuar operando normalmente e está convencida de que ela possui recursos para dar continuidade a seus negócios no futuro. Adicionalmente, a Administração não tem conhecimento de nenhuma incerteza mate-rial que possa gerar dúvidas significativas sobre a sua capacidade de continuar operando. Assim, estas demonstrações financeiras foram preparadas com base no pressuposto de continuidade.

27

As demonstrações financeiras, incluindo as notas explicativas, são de responsabilidade da Administração da Cooperativa, e foram aprova-das em 2 de fevereiro de 2017.

b) Descrição das principais práticas contábeisAs principais práticas contábeis aplicadas na preparação dessas demonstrações financeiras estão apresentadas a seguir e foram aplicadas de modo consistente no semestre e nos exercícios apresentados, salvo disposição em contrário.

b.1 Apuração das sobrasOs ingressos e os dispêndios são reconhecidos pelo regime de competência do exercício.

b.2 Estimativas contábeisA preparação de demonstrações financeiras requer o uso de certas estimativas contábeis, críticas e também o exercício de julgamento por parte da Administração da Cooperativa no processo de aplicação das políticas contábeis. As demonstrações financeiras da Cooperativa incluem, portanto, estimativas referentes à seleção das vidas-úteis do ativo imobilizado, provisão para perdas nas operações de crédito, provisão para contingências e outras similares. Os resultados reais podem apresentar variações em relação às estimativas. A Administração da Cooperativa monitora e revisa as estimativas e suas premissas pelo menos semestralmente.

b.3 Caixa e equivalentes de caixaCompreendem dinheiro em caixa, depósitos bancários livres e relações interfinanceiras de curto prazo e de alta liquidez, com prazo inferior a 90 dias de vencimento.

b.4 Títulos e valores mobiliários e Relações interfinanceiras – ativo Classificados conforme a intenção da Administração em mantê-los até o vencimento, e são atualizados pelos rendimentos auferidos até a data do balanço, não superando o valor de mercado. Parte desses títulos garantem operações de repasses de recursos de crédito rural.

b.5 Operações de créditoAs operações pré-fixadas são registradas pelo valor futuro, retificadas pela conta de rendas a apropriar, e as operações pós-fixadas são at-ualizadas até a data do balanço, observados os índices contratados. Para as operações vencidas há mais de 60 dias, os juros permanecerão em rendas a apropriar, até a liquidação da operação.

Sobre as operações de crédito, a Administração da Cooperativa constituiu provisão para perdas em montante considerado suficiente para cobrir eventuais perdas na realização de valores a receber, com base em critérios consistentes e verificáveis, amparadas por informações internas e externas, pelo menos em relação ao devedor e seus garantidores (situação econômico-financeira, grau de endividamento, capacidade de geração de resultados, fluxo de caixa, administração e qualidade de controles, pontualidade a atrasos nos pagamentos, contingências, setor de atividade econômica, limite de crédito) e, em relação à operação (natureza e finalidade, características das ga-rantias com suficiência de liquidez e valor), conforme determina a Resolução 2.682/1999 do BACEN, que classifica as operações em nove níveis de risco (de AA a H).

b.6 InvestimentosRepresentados por participação societária avaliada ao custo de aquisição.

b.7 Imobilizado de usoAs imobilizações de uso são demonstradas pelo custo de aquisição deduzido da depreciação acumulada. As depreciações são calculadas pelo método linear, aplicando-se taxas que contemplam a estimativa de vida útil-econômica dos bens.

b.8 IntangívelDemonstrado pelo valor dos gastos, que são amortizados pelo método linear em função do prazo dos benefícios futuros esperados.

28

b.9 Redução ao valor recuperável de ativosOs investimentos, O imobilizado e outros ativos são revistos semestralmente para se identificar evidências de perdas não recuperáveis, ou ainda, sempre que eventos ou alterações nas circunstâncias indicarem que o valor contábil não pode ser recuperável (teste de impairment).

b.10 Depósitos à vista, sob aviso e a prazoOs depósitos pré-fixados são registrados pelo valor futuro, retificado pela conta de despesas a apropriar e os depósitos pós-fixados são atualizados até a data do balanço, observados os índices contratados.

b.11 Relações interfinanceirasInicialmente reconhecidas pelo valor líquido dos custos de transação, posteriormente atualizadas pelos encargos contratados proporcio-nalmente até a data do balanço. (“pro rata temporis”).

b.12 ProvisõesAs provisões são constituídas como resultado de um evento passado, sendo provável que um recurso econômico seja requerido para saldar a obrigação no futuro. As provisões são registradas tendo como base as melhores estimativas de risco envolvido.

b.13 Demais ativos e passivos circulante e não circulanteOs demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações mon-etárias auferidas. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos corre-spondentes encargos e das variações monetárias incorridas.

b.14 Ativos e passivos contingentesOs ativos contingentes não são reconhecidos, exceto quando da existência de evidências concretas que assegurem a sua realização. Os passivos contingentes são reconhecidos contabilmente pela Administração da Cooperativa quando, com base na opinião dos assessores jurídicos e outras análises das matérias, for considerado que há risco de perda de ações judicial ou administrativa, gerando uma possibili-dade de saída de recursos no futuro para a liquidação dessas ações e, ainda, quando os montantes envolvidos possam ser mensurados com suficiente segurança. Esse é um julgamento subjetivo, sujeito às incertezas de uma previsão sobre eventos futuros, mas que leva em con-sideração o fundamento jurídico da causa, a viabilidade de produção de provas, a jurisprudência em questão, a possibilidade de recorrer à instâncias superiores e a experiência histórica. A Administração da Cooperativa revisa periodicamente a situação dos passivos contingentes.

b.15 Segregação de ativos e passivos Os valores realizáveis e exigíveis com prazos inferiores a doze meses estão classificados no circulante, e os com prazos superiores, no não circulante.

Em 31 de dezembro de 2016, o balanço patrimonial apresenta passivo circulante a maior em R$ 4.276.063 (R$ 7.944.998 em 2015).

A Administração considera que não há risco de saques relevantes que possam comprometer a liquidez da Cooperativa, e está em esforço contínuo para diminuir essa situação. A política de gerenciamento de riscos da Cooperativa está resumida na nota 23.

b.16 Imposto de renda e contribuição socialO imposto de renda e a contribuição social são calculados sobre o resultado apurado em operações consideradas como atos não-coop-erativos, de acordo com a legislação tributária e as alíquotas vigentes para o imposto de renda - 15%, acrescida de adicional de 10%, quando for o caso, e para a contribuição social - 17%. A sobra apurada em operações realizadas com associados é isenta de tributação.

b.17 Demonstração dos fluxos de caixaAs demonstrações dos fluxos de caixa foram preparadas pelo método indireto e estão sendo apresentadas de acordo com o estabelecido pelo Comitê de Pronunciamentos Contábeis (CPC) e normas do BACEN.

29

3 Composição do caixa e equivalentes de caixa

As disponibilidades e as relações interfinanceiras são classificadas como caixa e equivalentes de caixa, para fins de apresentação da demonstração dos fluxos de caixa, quando atendido às determinações da Resolução nº 3.604/2008 do BACEN.

DESCRIÇÃODisponibilidadesCaixa e depósitos bancáriosTítulos e valores mobiliários (nota 4)Relações interfinanceiras (nota 5)

INSTITUIÇÃO FINANCEIRA

Sicoob São PauloSicoob São Paulo

TIPO DE APLICAÇÃO

CDI - Pós - CDICE - livresCDI - Pós - CDICE - vinculados

DESCRIÇÃO

Adiantamento a depositantesCheque especial e conta garantidaEmpréstimos e títulos descontadosFinanciamentos rurais: próprios e repassesProvisão para operações de crédito de liquidação duvidosa

2016

896.241 54.152.117

3.289.409 58.337.767

CIRCULANTE

54.152.1174.566.894

58.719.011

CIRCULANTE

353.834 -

59.222.012 10.578.341 (2.161.766)

67.992.421

CIRCULANTE

210.234 3.545.015

40.843.255 5.333.938

(1.875.824)48.056.618

CIRCULANTE

11.965.621 -

11.965.621

TOTAL

54.152.117 4.822.298

58.974.415

TOTAL

353.834 -

72.380.017 14.458.346

(3.386.281)83.805.916

TOTAL

210.234 3.545.015

53.988.933 13.503.918

(2.177.421)69.070.679

NÃO CIRCULANTE

- 255.404

255.404

NÃO CIRCULANTE

- -

13.158.005 3.880.005

(1.224.515)15.813.495

NÃO CIRCULANTE

- -

13.145.678 8.169.980 (301.597)

21.014.061

2015

1.460.344 -

37.994.668 39.455.012

4 Títulos e valores mobiliários

2016

2016 2015

2015

Substancialmente, essas aplicações são remuneradas à taxa de 100% do CDI (CETIP). As operações estão custodiadas no Bancoob. As aplicações vinculadas garantem as operações de repasse de recursos de crédito rural (nota 12).

No exercício de 2016, foram registrados no resultado, em ingressos de intermediação financeira – títulos e valores mobiliários, rendimen-tos no montante de R$ 3.615.901 (R$ 839.226 em 2015).

5 Relações interfinanceiras - ativo

Em dezembro de 2016, o saldo é de R$ 3.289.409 (R$ 37.994.668 em 2015).

A centralização financeira no Sicoob São Paulo (nota 22) é remunerada pela taxa do Certificado de Depósito Interbancário (CDI). No ex-ercício de 2016 foram registrados no resultado rendimentos, em ingresso de depósitos intercooperativos, no montante de R$ 4.400.811 (R$ 5.491.221 em 2015).

6 Operações de crédito

a) Composição por tipo de operação e prazo de vencimento

30

b) Composição por nível de risco e situação de vencimento

RISCO

AAABCDEFGH

ANO

20172018201920202021 até 2022

Saldo inicialCréditos baixados para prejuízoConstituição da provisãoReversão da provisão (nota 17)

Saldo final

2º SEMESTRE

(1.858.793) 800.147

(2.327.635) -

(3.386.281)

EXERCÍCIO

(2.177.421)1.987.447

(3.270.053) 73.746

(3.386.281)

EXERCÍCIO

(674.877) 243.650

(2.378.169) 631.975

(2.177.421)

2016

-10.126.444

4.124.4692.066.263

720.834 17.038.010

2015

10.494.0358.606.994

450.876919.113844.640

21.315.658

%

- 0,51310305070100

VENCIDAS

9.161 916.267 781.184 455.388

1.215.356 320.526

84.122 1.345.862

992.274 6.120.140

VENCIDAS

5.087 234.622 103.577

62.111 204.774

38.221 170.257 153.036

1.210.563 2.182.248

VINCENDAS

794.919 52.191.635 24.154.294 2.227.376

729.091 79.785

784.124 9.900

100.933 81.072.057

VINCENDAS

5.511.490 41.176.703 20.003.121 1.595.691

268.536 302.141

24.824 94.839 88.507

69.065.852

TOTAL

804.080 53.107.902 24.935.478 2.682.764 1.944.447

400.311 868.246

1.355.762 1.093.207

87.192.197

TOTAL

5.516.577 41.411.325 20.106.698 1.657.802

473.310 340.362 195.081 247.875

1.299.070 71.248.100

NÍVEL DE PROVISÃO 2016

2016 2015

2015

c) Composição do não circulante por ano de vencimento

d) Movimentação da provisão para operação de crédito de liquidação duvidosa

e) Créditos baixados como prejuízo

As operações classificadas como nível H (100% de provisão) permanecem nessa classificação por seis meses e, desde que apresentem atraso superior a esse prazo, são baixadas contra a provisão existente e controladas em conta de compensação, não figurando mais no balanço patrimonial.

Até 31 de dezembro de 2016, os créditos baixados como prejuízo e registrados em conta de compensação, montam R$ 7.407.956 (R$ 6.708.243 em 2015), e em sua maioria encontram-se em processo de cobrança judicial. Em 2016, foram recuperados créditos baixados como prejuízo no montante de R$ 1.160.844 (R$ 386.345 em 2015), registrados em outros ingressos operacionais (nota 17).

31

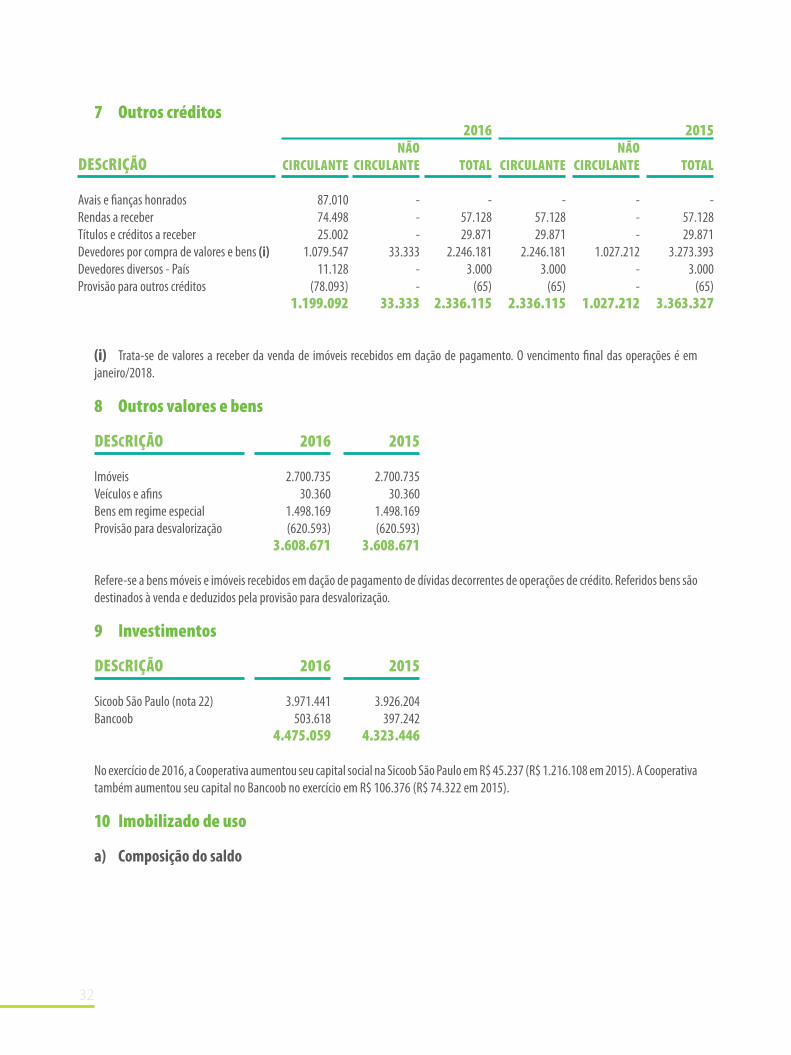

7 Outros créditos

DESCRIÇÃO

Avais e fianças honradosRendas a receberTítulos e créditos a receberDevedores por compra de valores e bens (i)Devedores diversos - PaísProvisão para outros créditos

DESCRIÇÃO

ImóveisVeículos e afinsBens em regime especial Provisão para desvalorização

DESCRIÇÃO

Sicoob São Paulo (nota 22)Bancoob

2016

2.700.73530.360

1.498.169 (620.593)

3.608.671

2016

3.971.441 503.618

4.475.059

2015

2.700.73530.360

1.498.169 (620.593)

3.608.671

2015

3.926.204 397.242

4.323.446

CIRCULANTE

87.010 74.498 25.002

1.079.547 11.128

(78.093)1.199.092

CIRCULANTE

- 57.128 29.871

2.246.181 3.000

(65)2.336.115

TOTAL

- 57.128 29.871

2.246.181 3.000

(65)2.336.115

TOTAL

- 57.128 29.871

3.273.393 3.000

(65)3.363.327

NÃO CIRCULANTE

- - -

33.333 - -

33.333

NÃO CIRCULANTE

- - -

1.027.212 - -

1.027.212

2016 2015

(i) Trata-se de valores a receber da venda de imóveis recebidos em dação de pagamento. O vencimento final das operações é em janeiro/2018.

8 Outros valores e bens

Refere-se a bens móveis e imóveis recebidos em dação de pagamento de dívidas decorrentes de operações de crédito. Referidos bens são destinados à venda e deduzidos pela provisão para desvalorização.

9 Investimentos

No exercício de 2016, a Cooperativa aumentou seu capital social na Sicoob São Paulo em R$ 45.237 (R$ 1.216.108 em 2015). A Cooperativa também aumentou seu capital no Bancoob no exercício em R$ 106.376 (R$ 74.322 em 2015).

10 Imobilizado de uso

a) Composição do saldo

32

b) Movimentação do imobilizado

DESCRIÇÃO

TerrenosMóveis e equipamentos de usoInstalaçõesSistema de processamento de dadosSistema de vigilânciaVeículos

DESCRIÇÃO

Depósitos à vistaDepósitos a prazo (i)

Saldo em 1º de janeiro de 2015AquisiçõesBaixas

Saldo em 31 de dezembro de 2015AquisiçõesBaixas

Saldo em 31 de dezembro de 2016

TAXA ANUAL DE DEPRECIAÇÃO

-10%10%20%10%20%

2016

27.017.518 86.218.623

113.236.141

DEPRECIAÇÃO ACUMULADA

- (436.611) (185.686) (101.249)

(17.105) (74.146)

(814.797)

DEPRECIAÇÃO ACUMULADA

(663.360) (338.039)

464.747

(536.652) (325.045)

46.900

(814.797)

CUSTO

2.609.541 1.117.346

817.704 165.716 129.764 156.900

4.996.971

2015

18.636.085 76.187.296

94.823.381

CUSTO

4.257.384 840.494

(559.488)

4.538.390 505.481 (46.900)

4.996.971

LÍQUIDO

2.609.541 680.735 632.018

64.467 112.659

82.754 4.182.174

TOTAL

3.594.024 502.455 (94.741)

4.001.738 180.436

-

4.182.174

LÍQUIDO

2.433.364 648.314 667.142

59.947 86.569

106.402 4.001.738

20152016

11 Depósitos

(i) Os depósitos a prazo são remunerados por encargos financeiros calculados com base no CDI e têm exigibilidade imediata. Os de-pósitos a prazo podem ser contratados em prazos de vencimento variados. No exercício de 2016, tiveram encargos financeiros no mon-tante de R$ 12.270.562 (R$ 9.450.799 em 2015), que foram registrados em dispêndios da intermediação financeira – operação de captação de mercado.

Os depósitos estão garantidos até o limite de R$ 250 mil por CPF/CNPJ pelo FGCoop (Fundo Garantidor do Cooperativismo de Crédito), fundo este constituído por todas as cooperativas de crédito brasileiras e bancos cooperativos integrantes do Sistema Nacional de Crédito Cooperativo (SNCC). O FGCoop tem por finalidade conforme seu estatuto: I - proteger depositantes e investidores das instituições associa-das, respeitados os limites e condições estabelecidos no seu Regulamento; II - contribuir para a manutenção da estabilidade do Sistema Nacional de Crédito Cooperativo (SNCC); e III - contribuir para prevenção de crise sistêmica no segmento cooperativista. O Estatuto e o Regulamento do fundo tiveram aprovação através da Resolução 4.284/2013 do BACEN.

33

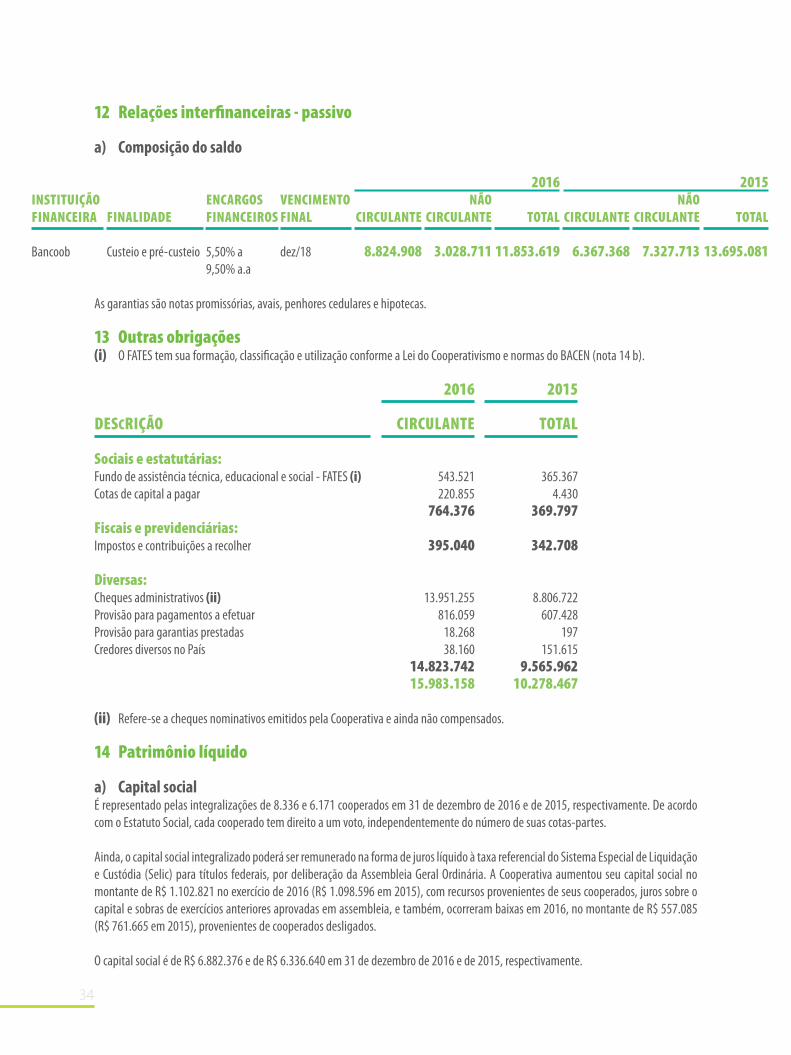

12 Relações interfinanceiras - passivo

a) Composição do saldo

INSTITUIÇÃO FINANCEIRA

Bancoob

ENCARGOS FINANCEIROS

5,50% a 9,50% a.a

VENCIMENTO FINAL

dez/18

FINALIDADE

Custeio e pré-custeio

CIRCULANTE

8.824.908

CIRCULANTE

6.367.368

TOTAL

11.853.619

TOTAL

13.695.081

NÃO CIRCULANTE

3.028.711

NÃO CIRCULANTE

7.327.713

2016 2015

As garantias são notas promissórias, avais, penhores cedulares e hipotecas.

13 Outras obrigações(i) O FATES tem sua formação, classificação e utilização conforme a Lei do Cooperativismo e normas do BACEN (nota 14 b).

DESCRIÇÃO

Sociais e estatutárias:Fundo de assistência técnica, educacional e social - FATES (i)Cotas de capital a pagar

Fiscais e previdenciárias:Impostos e contribuições a recolher

Diversas:Cheques administrativos (ii)Provisão para pagamentos a efetuarProvisão para garantias prestadasCredores diversos no País

2016

CIRCULANTE

543.521 220.855

764.376

395.040

13.951.255 816.059

18.268 38.160

14.823.742 15.983.158

2015

TOTAL

365.367 4.430

369.797

342.708

8.806.722 607.428

197 151.615

9.565.96210.278.467

(ii) Refere-se a cheques nominativos emitidos pela Cooperativa e ainda não compensados.

14 Patrimônio líquido

a) Capital socialÉ representado pelas integralizações de 8.336 e 6.171 cooperados em 31 de dezembro de 2016 e de 2015, respectivamente. De acordo com o Estatuto Social, cada cooperado tem direito a um voto, independentemente do número de suas cotas-partes.

Ainda, o capital social integralizado poderá ser remunerado na forma de juros líquido à taxa referencial do Sistema Especial de Liquidação e Custódia (Selic) para títulos federais, por deliberação da Assembleia Geral Ordinária. A Cooperativa aumentou seu capital social no montante de R$ 1.102.821 no exercício de 2016 (R$ 1.098.596 em 2015), com recursos provenientes de seus cooperados, juros sobre o capital e sobras de exercícios anteriores aprovadas em assembleia, e também, ocorreram baixas em 2016, no montante de R$ 557.085 (R$ 761.665 em 2015), provenientes de cooperados desligados.

O capital social é de R$ 6.882.376 e de R$ 6.336.640 em 31 de dezembro de 2016 e de 2015, respectivamente.

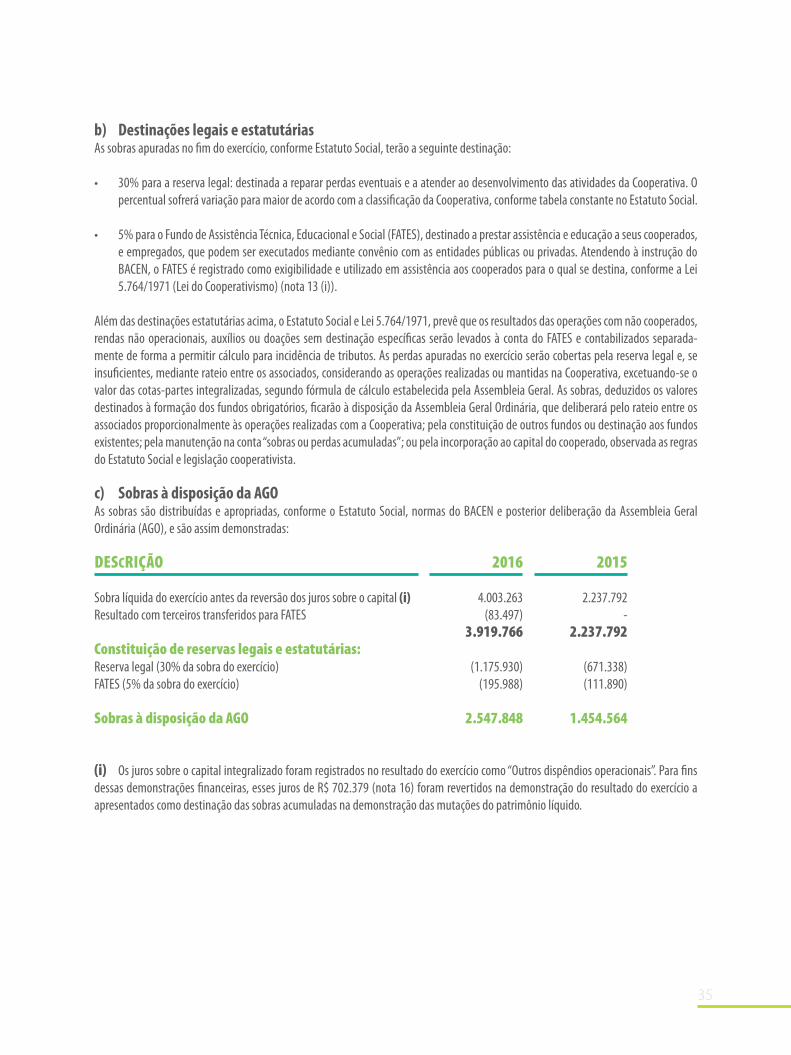

34

b) Destinações legais e estatutáriasAs sobras apuradas no fim do exercício, conforme Estatuto Social, terão a seguinte destinação:

• 30% para a reserva legal: destinada a reparar perdas eventuais e a atender ao desenvolvimento das atividades da Cooperativa. O percentual sofrerá variação para maior de acordo com a classificação da Cooperativa, conforme tabela constante no Estatuto Social.

• 5% para o Fundo de Assistência Técnica, Educacional e Social (FATES), destinado a prestar assistência e educação a seus cooperados, e empregados, que podem ser executados mediante convênio com as entidades públicas ou privadas. Atendendo à instrução do BACEN, o FATES é registrado como exigibilidade e utilizado em assistência aos cooperados para o qual se destina, conforme a Lei 5.764/1971 (Lei do Cooperativismo) (nota 13 (i)).

Além das destinações estatutárias acima, o Estatuto Social e Lei 5.764/1971, prevê que os resultados das operações com não cooperados, rendas não operacionais, auxílios ou doações sem destinação específicas serão levados à conta do FATES e contabilizados separada-mente de forma a permitir cálculo para incidência de tributos. As perdas apuradas no exercício serão cobertas pela reserva legal e, se insuficientes, mediante rateio entre os associados, considerando as operações realizadas ou mantidas na Cooperativa, excetuando-se o valor das cotas-partes integralizadas, segundo fórmula de cálculo estabelecida pela Assembleia Geral. As sobras, deduzidos os valores destinados à formação dos fundos obrigatórios, ficarão à disposição da Assembleia Geral Ordinária, que deliberará pelo rateio entre os associados proporcionalmente às operações realizadas com a Cooperativa; pela constituição de outros fundos ou destinação aos fundos existentes; pela manutenção na conta “sobras ou perdas acumuladas”; ou pela incorporação ao capital do cooperado, observada as regras do Estatuto Social e legislação cooperativista.

c) Sobras à disposição da AGOAs sobras são distribuídas e apropriadas, conforme o Estatuto Social, normas do BACEN e posterior deliberação da Assembleia Geral Ordinária (AGO), e são assim demonstradas:

DESCRIÇÃO

Sobra líquida do exercício antes da reversão dos juros sobre o capital (i) Resultado com terceiros transferidos para FATES

Constituição de reservas legais e estatutárias:Reserva legal (30% da sobra do exercício)FATES (5% da sobra do exercício)

Sobras à disposição da AGO

2016

4.003.263 (83.497)

3.919.766

(1.175.930)(195.988)

2.547.848

2015

2.237.792 -

2.237.792

(671.338) (111.890)

1.454.564

(i) Os juros sobre o capital integralizado foram registrados no resultado do exercício como “Outros dispêndios operacionais”. Para fins dessas demonstrações financeiras, esses juros de R$ 702.379 (nota 16) foram revertidos na demonstração do resultado do exercício a apresentados como destinação das sobras acumuladas na demonstração das mutações do patrimônio líquido.

35

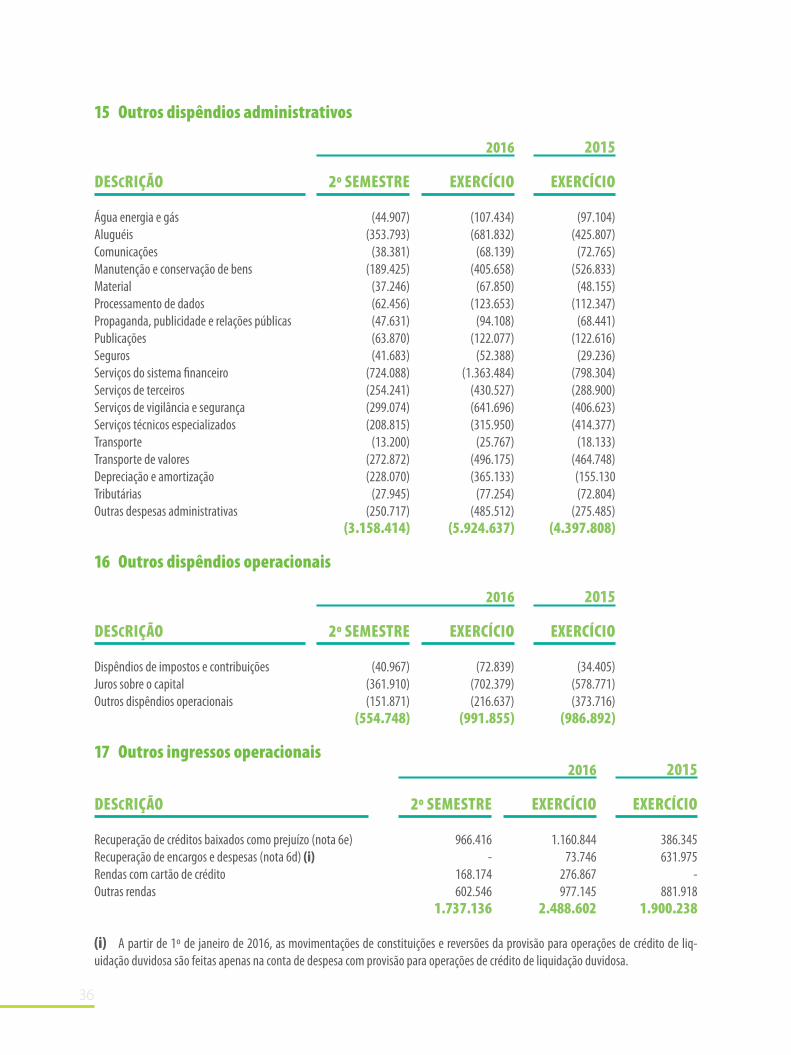

15 Outros dispêndios administrativos

DESCRIÇÃO

Água energia e gásAluguéisComunicaçõesManutenção e conservação de bensMaterialProcessamento de dadosPropaganda, publicidade e relações públicasPublicaçõesSegurosServiços do sistema financeiroServiços de terceirosServiços de vigilância e segurançaServiços técnicos especializadosTransporteTransporte de valoresDepreciação e amortizaçãoTributáriasOutras despesas administrativas

DESCRIÇÃO

Dispêndios de impostos e contribuiçõesJuros sobre o capitalOutros dispêndios operacionais

DESCRIÇÃO

Recuperação de créditos baixados como prejuízo (nota 6e)Recuperação de encargos e despesas (nota 6d) (i)Rendas com cartão de créditoOutras rendas

2º SEMESTRE

(44.907)(353.793)

(38.381)(189.425)

(37.246)(62.456)(47.631)(63.870)(41.683)

(724.088)(254.241)(299.074)(208.815)

(13.200)(272.872)(228.070)

(27.945)(250.717)

(3.158.414)

2º SEMESTRE

(40.967)(361.910)(151.871)

(554.748)

2º SEMESTRE

966.416 -

168.174602.546

1.737.136

EXERCÍCIO

(107.434) (681.832)

(68.139) (405.658)

(67.850) (123.653)

(94.108) (122.077)

(52.388)(1.363.484)

(430.527) (641.696) (315.950)

(25.767)(496.175)(365.133) (77.254)

(485.512)(5.924.637)

EXERCÍCIO

(72.839)(702.379) (216.637)

(991.855)

EXERCÍCIO

1.160.844 73.746

276.867977.145

2.488.602

2015

EXERCÍCIO

(97.104) (425.807)

(72.765) (526.833)

(48.155) (112.347)

(68.441) (122.616)

(29.236) (798.304) (288.900) (406.623) (414.377)

(18.133)(464.748)(155.130 (72.804)

(275.485)(4.397.808)

2015

EXERCÍCIO

(34.405)(578.771) (373.716)

(986.892)

2015

EXERCÍCIO

386.345 631.975

- 881.918

1.900.238

2016

2016

2016

16 Outros dispêndios operacionais

17 Outros ingressos operacionais

(i) A partir de 1º de janeiro de 2016, as movimentações de constituições e reversões da provisão para operações de crédito de liq-uidação duvidosa são feitas apenas na conta de despesa com provisão para operações de crédito de liquidação duvidosa.

36

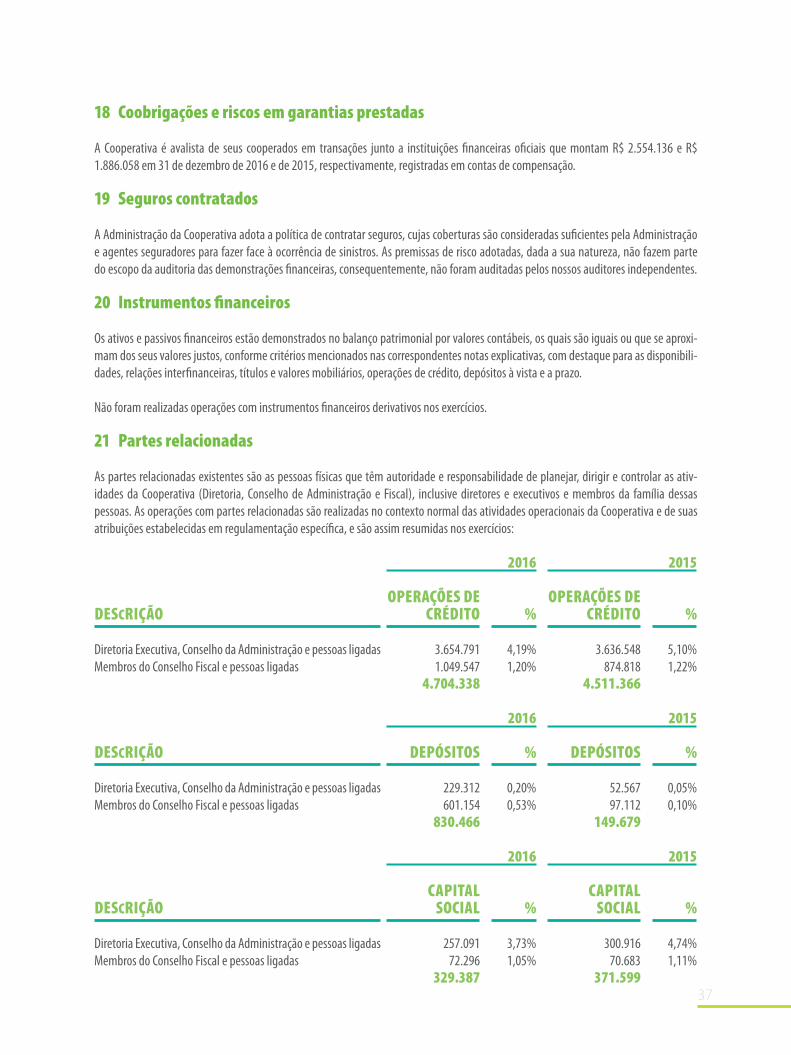

DESCRIÇÃO

Diretoria Executiva, Conselho da Administração e pessoas ligadasMembros do Conselho Fiscal e pessoas ligadas

DESCRIÇÃO

Diretoria Executiva, Conselho da Administração e pessoas ligadasMembros do Conselho Fiscal e pessoas ligadas

DESCRIÇÃO

Diretoria Executiva, Conselho da Administração e pessoas ligadasMembros do Conselho Fiscal e pessoas ligadas

OPERAÇÕES DE CRÉDITO

3.654.7911.049.547

4.704.338

CAPITAL SOCIAL

257.09172.296

329.387

DEPÓSITOS

229.312601.154

830.466

OPERAÇÕES DE CRÉDITO

3.636.548874.818

4.511.366

CAPITAL SOCIAL

300.916 70.683

371.599

DEPÓSITOS

52.56797.112

149.679

%

4,19%1,20%

%

3,73%1,05%

%

0,20%0,53%

%

5,10%1,22%

%

4,74%1,11%

%

0,05%0,10%

2016

2016

2016

2015

2015

2015

18 Coobrigações e riscos em garantias prestadas

A Cooperativa é avalista de seus cooperados em transações junto a instituições financeiras oficiais que montam R$ 2.554.136 e R$ 1.886.058 em 31 de dezembro de 2016 e de 2015, respectivamente, registradas em contas de compensação.

19 Seguros contratados

A Administração da Cooperativa adota a política de contratar seguros, cujas coberturas são consideradas suficientes pela Administração e agentes seguradores para fazer face à ocorrência de sinistros. As premissas de risco adotadas, dada a sua natureza, não fazem parte do escopo da auditoria das demonstrações financeiras, consequentemente, não foram auditadas pelos nossos auditores independentes.

20 Instrumentos financeiros

Os ativos e passivos financeiros estão demonstrados no balanço patrimonial por valores contábeis, os quais são iguais ou que se aproxi-mam dos seus valores justos, conforme critérios mencionados nas correspondentes notas explicativas, com destaque para as disponibili-dades, relações interfinanceiras, títulos e valores mobiliários, operações de crédito, depósitos à vista e a prazo.

Não foram realizadas operações com instrumentos financeiros derivativos nos exercícios.

21 Partes relacionadas

As partes relacionadas existentes são as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir e controlar as ativ-idades da Cooperativa (Diretoria, Conselho de Administração e Fiscal), inclusive diretores e executivos e membros da família dessas pessoas. As operações com partes relacionadas são realizadas no contexto normal das atividades operacionais da Cooperativa e de suas atribuições estabelecidas em regulamentação específica, e são assim resumidas nos exercícios:

37

As operações de crédito e depósitos são realizados em condições normais de mercado. As remunerações são deliberadas e aprovadas em Assembleia Geral Ordinária.

22 Cooperativa Central de Crédito do Estado de São Paulo – Sicoob São Paulo

O Sicoob São Paulo representa suas associadas perante os organismos governamentais e privados ligados ao cooperativismo e às insti-tuições financeiras.

a) Atribuições estatutáriasO Sicoob São Paulo tem por objetivo efetuar a centralização financeira, a fiscalização e o assessoramento nas áreas de crédito, econômica, tecnológica, contábil, marketing e comunicação, organização e métodos, capacitação profissional e jurídica das cooperativas que o inte-gram. Cabe ainda ao Sicoob São Paulo o monitoramento, a supervisão e a orientação administrativa e operacional de suas associadas, no sentido de prevenir e corrigir situações anormais que possam acarretar riscos para a solidez de suas associadas ou do sistema.

b) Saldos das transações da Cooperativa com o Sicoob São Paulo nos exercícios:

DESCRIÇÃO

Ativo circulanteTítulos e valores mobiliários (nota 4)Relações interfinanceiras (nota 5)

Ativo não circulanteTítulos e valores mobiliários (nota 4)Investimentos (nota 9)

2016

58.719.011 3.289.409

255.404 3.971.441

2015

11.965.621 37.994.668

-3.926.204

As operações são realizadas em condições normais de mercado e regulamentações internas.

23 Resumo da descrição da estrutura de gerenciamento de riscos

a) Risco operacionalAs diretrizes para o gerenciamento do risco operacional encontram-se registradas na Política Institucional de Risco Operacional que foi aprovada pela Diretoria Executiva e pelo Conselho de Administração do Sicoob Confederação, entidade responsável por prestar os serviços de gestão centralizada do risco operacional para as entidades do Sicoob.

O processo de gerenciamento do risco operacional consiste na avaliação qualitativa dos riscos por meio das etapas de identificação, avaliação, tratamento, testes de avaliação dos sistemas de controle, comunicação e informação.

As perdas operacionais são comunicadas à Área de Controles Internos que interage com os gestores das áreas e identifica formalmente as cau-sas, a adequação dos controles implementados e a necessidade de aprimoramento dos processos, inclusive com a inserção de novos controles.

Os resultados são apresentados à Diretoria Executiva e ao Conselho de Administração.

A metodologia de alocação de capital, para fins do Novo Acordo da Basileia, utilizada para determinação da parcela de risco operacional (RWAopad) é a Abordagem do Indicador Básico (BIA).

Em cumprimento à Resolução CMN 3.380/2006, encontra-se disponível no sítio do Sicoob (www.sicoob.com.br) relatório descritivo da estrutura de gerenciamento do risco operacional.

b) Risco de mercado e de liquidez O gerenciamento dos riscos de mercado e de liquidez da Cooperativa objetiva garantir a aderência às normas vigentes e minimizar os

38

riscos de mercado e de liquidez, por meio das boas práticas de gestão de riscos, na forma instruída nas Resoluções CMN 3.464/2007 e 4.090/2012.

Conforme preceitua o artigo 11 da Resolução CMN 3.721/2009, a Cooperativa aderiu à estrutura única de gestão dos riscos de mercado e de liquidez do Sicoob, centralizada no Banco Cooperativo do Brasil S.A. (Bancoob), que pode ser evidenciada em relatório disponível no sítio www.sicoob.com.br.

No gerenciamento do risco de mercado são adotados procedimentos padronizados de identificação de fatores de risco, de classificação da carteira de negociação (trading) e não negociação (banking), de mensuração do risco de mercado de estabelecimento de limites de risco, de testes de stress e de aderência do modelo de mensuração de risco (backtesting).

No gerenciamento do risco de liquidez são adotados procedimentos para identificar, avaliar, monitorar e controlar a exposição ao risco de liquidez, limite mínimo de liquidez, fluxo de caixa projetado, testes de stress e planos de contingência.

Não obstante a centralização do gerenciamento dos riscos de mercado e de liquidez, a Cooperativa possui estrutura compatível com a natureza das operações e com a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de mercado da Cooperativa.

c) Risco de crédito O gerenciamento de risco de crédito da Cooperativa objetiva garantir a aderência às normas vigentes, maximizar o uso do capital e min-imizar os riscos envolvidos nos negócios de crédito por meio das boas práticas de gestão de riscos.

Conforme preceitua o artigo 10 da Resolução CMN 3.721/2009, a Cooperativa aderiu à estrutura única de gestão do risco de crédito do Sicoob, centralizada no Banco Cooperativo do Brasil S.A. (Bancoob), a qual encontra-se evidenciada em relatório disponível no sítio www.sicoob.com.br.

Compete ao gestor a padronização de processos, de metodologias de análises de risco de clientes e de operações, de criação e de ma-nutenção de política única de risco de crédito para o Sicoob, além do monitoramento das carteiras de crédito das cooperativas.

Não obstante a centralização do gerenciamento de risco de crédito, a Cooperativa possui estrutura compatível com a natureza das oper-ações, a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de crédito da Cooperativa.

d) Gerenciamento de capital A estrutura de gerenciamento de capital da Cooperativa objetiva garantir a aderência às normas vigentes e minimizar o risco de insufi-ciência de capital para fazer face aos riscos em que a Cooperativa está exposta, por meio das boas práticas de gestão de capital, na forma instruída na Resolução CMN 3.988/2011.

Conforme preceitua o artigo 9 da Resolução CMN 3.988/2011, a Cooperativa aderiu à estrutura única de gerenciamento de capital do Sicoob, centralizada na Confederação Nacional das Cooperativas do Sicoob Ltda. (Sicoob Confederação), a qual encontra-se evidenciada em relatório disponível no sítio www.sicoob.com.br.

O gerenciamento de capital centralizado consiste em um processo contínuo de monitoramento do capital, e é realizado pelas entidades do Sicoob com objetivo de:

a) avaliar a necessidade de capital para fazer face aos riscos a que as entidades do Sicoob estão sujeitas; b) planejar metas e necessidade de capital, considerando os objetivos estratégicos das entidades do Sicoob; c) adotar postura prospectiva, antecipando a necessidade de capital decorrente de possíveis mudanças nas condições de mercado.

Adicionalmente, são realizadas também simulações de eventos severos em condições extremas de mercado, com a consequente aval-iação de seus impactos no capital das entidades do Sicoob.

39

PARECER DO CONSELHO FISCAL

Nós membros do Conselho Fiscal da COOPERATIVA DE CRÉDITO RURAL E DOS PEQUENOS EMPRESÁRIOS, MICROEMPRESÁRIOS E MICROEMPREENDEDORES DA REGIÃO DE CAPIVARI - SICOOB CREDICAP, com sede na Rua XV de Novembro, 580, Capivari, Estado de São Paulo, inscrita no CNPJ nº 49.389.307/0001-15, nos termos do Estatuto Social e Regimento Interno, tendo examinado as contas e demais documentos da sociedade, referente ao período de 01 de Janeiro de 2016 a 31 de Dezembro de 2016, bem como os atos administrativos o balanço e as Demonstrações Financeiras, transcritos no Livro Diário, achamos tudo em perfeita ordem e refletem a real situação econômi-ca e financeira da Cooperativa.

Capivari/SP, 21 de março de 2017.

Leonardo Annicchino Marcelo Aparecido Maschietto Sérgio Luiz MazziniConselheiro Fiscal Conselheiro Fiscal Conselheiro Fiscal

4PLANO DE ATIVIDADES PARA 2017

41

42

O SICOOB CREDICAP conseguiu a autorização do Banco Central do Brasil para a condição de livre admissão de associados em dezembro de 2016. Esta condição nos permite estender os benefícios de uma instituição financeira cooperativa para um maior número de pessoas, de diferentes segmentos da sociedade. A livre admissão é hoje uma realidade em todas as cooperativas financeiras que estão em um mercado cada vez mais competitivo.

Em 2016 demos início a abertura de duas novas unidades nas cidades de Salto e Louveira, que serão inauguradas em abril de 2017. Estamos plenamente confiantes no sucesso dessas unidades e também em proporcionar para as cidades uma alternativa financeira diferente baseada nos princípios cooperativistas.

Com o crescimento da nossa cooperativa sentimos a necessidade de termos uma sede própria, onde poderemos atender em melhores condições nossos cooperados e acomodar com ampla capacidade toda nossa estrutura administrativa para que possam continuar a realizar um suporte de qualidade para todos os colaboradores e cooperados.

Com a conquista da livre admissão vamos buscar a ampliação da nossa área de atuação no estado de SP, para que possamos levar os princípios cooperativistas para outras localidades.

Livre admissão

Abertura de novos PA’s

Construção de sede

Expansão da área de atuação

SICOOB CREDICAP

PONTOS DE ATENDIMENTO

Capivari Rua XV de Novembro, 580 – CentroTel.: (19) 3492-9444

Porto FelizAv. Capitão J. Floriano de Toledo, 125 – CentroTel.: (15) 3261-9555

TietêPraça Dr. Elias Garcia, 85 - Sala 2 – CentroTel.: (15) 3282-3277 | 3282-3290

CerquilhoRua Bento Souto, 31 – CentroTel.: (15) 3385-1333

BoituvaRua Coronel Eugênio Motta, 330 – CentroTel.: (15) 3363-9555

SEDE ADMINISTRATIVA

Rua XV de Novembro, 580, Centro Capivari/SPCNPJ 49.389.301/0001-15Tel.: (19) 3492-9444

www.credicap.com.br

CONSELHO DE ADMINISTRAÇÃO

CONSELHO FISCAL

DIRETORIA EXECUTIVA

JumirimRua Manoel Novaes, 167 – CentroTel.: (15) 3286-1400 | 3286-1387

Cesário LangeRua do Comércio, 862 – CentroTel.: (15) 3246-3282 | 3246-3294

CabreúvaRua Luis Nunes, nº 274 - JacaréTel.: (11) 4529-4466 | 4529-7882

SaltoRua Monsenhor Couto, 426 – CentroTel.: (11) 4021-2251

LouveiraRua Nicola Tarallo, 130 – CentroTel.: (19) 3878-3848

Presidente: Jose Maria MaschiettoVice Presidente: Arlindo Batagin JuniorConselheiro Vogal: Antonio Carlos CerezerConselheiro Vogal: Antônio Fernando QuibáoConselheiro Vogal: Jose Alberto Paiffer MenkConselheiro Vogal: Dorival José VeroneziConselheiro Vogal: Flávio Veronez

Efetivos:Leonardo AnnicchinoSérgio Luis MazziniMarcelo Aparecido Maschietto

Diretor Administrativo: Pablo Eduardo Ricardo da SilvaDiretor Operacional: Rafael Kerche de OliveiraDiretor Comercial: João Victor dos Santos

Suplentes:João Ângelo de MoraesJoseli Forti

Cooperativa de Crédito Rural e dos Pequenos Empresários,Micro Empresários e Microempreendedores da Região de Capivari