relatorio anual 2008 - início - sefaz · (ver comentários na tabela 5). imposto sobre...

TRANSCRIPT

GGOOVVEERRNNOO DDOO EESSTTAADDOO DDEE MM AATTOO GGRROOSSSSOO

SECRETARIA DE ESTADO DE FAZENDA

SECRETARIA ADJUNTA DA RECEITA PÚBLICA ASSESSORIA DE PESQUISA ECONÔMICA APLICADA

AANNÁÁLL II SSEE DDAA RREECCEEII TTAA PPÚÚBBLL II CCAA 22000088 AAnnuuaall -- ((jj aann//ddeezz))

Cuiabá – fevereiro - 2009

Secretaria Adjunta da Receita Pública

BLAIRO BORGES MAGGI Governador do Estado de Mato Grosso

SILVAL BARBOSA Vice Governador do Estado de Mato Grosso

ÉDER DE MORAES DIAS Secretário de Estado de Fazenda de Mato Grosso

BENEDITO NERY GUARIM STROBREL Secretario Executivo do Núcleo Jurídico Fazendário - SEJUF

EDMILSON JOSÉ DOS SANTOS Secretário Adjunto do Gasto Público – SAGP

MARCEL SOUZA DE CURSI Secretário Adjunto da Receita Pública - SARP

Secretaria Adjunta da Receita Pública

SUMÁRIO

Resumo Executivo.........................................................................................................06 Aspectos legais e Metodológicos..................................................................................18 Aspectos legais.............................................................................................................18 Aspectos Metodológicos............................................................................................. 20 Comportamento da receita tributária.............................................................................28 Gráficos.........................................................................................................................28 Tabelas..........................................................................................................................28 Análise da eficácia tributária do ICMS.........................................................................31 Análise do Inconverso...................................................................................................32 Participação das Ativ.Econ. na Receita do ICMS.........................................................37 Segmentos Econômicos.................................................................................................38 Modelo Econométrico...................................................................................................55 ICMS per capita............................................................................................................56 Ranking Transferências Constitucionais...................................................................... 58 Transferencias da CIDE.................................................................................................61 Transferências Voluntárias.............................................................................................62 Multas, juros e dívida ativa............................................................................................64 Créditos tributários “sub judice”....................................................................................65 Créditos Tributários a recuperar.....................................................................................67 Percentual da realização dos projetos/atividades...........................................................68 Conta Corrente Fiscal.....................................................................................................79 Perfil do PTA da receita 2008........................................................................................80 Transferências a Fundos (FUNGEFAZ/FESP/FUPIS)..................................................79 Prognósticos e circunstâncias relevantes........................................................................81 Anexos............................................................................................................................85

Secretaria Adjunta da Receita Pública

EQUIPE DA SECRETARIA ADJUNTA DA RECEITA PÚBLICA - S ARP

SECRETÁRIO ADJUNTO DA RECEITA PÚBLICA Marcel Souza de Cursi – Fiscal de Tributos Estaduais APOIO DIRETO AO GABINETE Jorge Merquiades Magalhães – Fiscal de Tributos Estaduais Nardele Pires Rotherbarth – Fiscal de Tributos Estaduais Valéria Cristina Cunha Cintra – Assistente Técnica ASSESSORIA DE PESQUISA ECONÔMICA APLICADA (ordem alfabética) Cristiane Alves dos Santos – DGA-9 Eliézer Pereira da Silva - Técnico da Área Instrumental do Governo Greice Caroline Guerro - Técnico da Área Instrumental do Governo Jacildo Souza – Agente de Tributos Estaduais/Assessor Jonil Vital de Souza – Agente de Tributos Estaduais/Assessor Márcio Melo Maia – Fiscal de Tributos Estaduais Luiz Silva de Moraes - Técnico da Área Instrumental do Governo Luiz Gonçalo Pereira Ormond - Técnico da Área Instrumental do Governo Paulo Cezar de Souza – Gestor Governamental Reinhard Ramminger – Gestor Governamental Valéria Isaac - Técnica da Área Instrumental do Governo ASSESSORIA DE PLANEJAMENTO DA RECEITA PÚBLICA Agostinho Hideaki Nohama - Fiscal de Tributos Estaduais Luciney Martins de Almeida Moreira - Fiscal de Tributos Estaduais Marly Aparecida Tavares Pauletti - Agente de Tributos Estaduais Patrícia Bento Gonçalves Vilela - Agente de Tributos Estaduais/ Paulo César da Silva - Técnico em Processamento ASSESSORIA DE RELAÇÕES FEDERATIVAS FISCAIS Fábio Fernandez Pimenta - Fiscal de Tributos Estaduais Iara Xavier – Fiscal de Tributos Estaduais Lucymar Regina Padoan S. Froés - Fiscal de Tributos Estaduais Thelniza Vieira de Araújo – Agente de Administração Fazendária Zilanda Sorai de Oliveira – Agente da Área Instrumental do Governo APOIO TÉCNICO Juliana C. Zanin Cintra – Técnica em Processamento Kellen Regina da Silva – Técnica em Processamento Edir Benedito Barreto Júnior – Técnico em Processamento

Secretaria Adjunta da Receita Pública

APRESENTAÇÃO

O presente trabalho avalia o comportamento da receita pública do Estado de Mato Grosso no ano de 2008, cumprindo assim dispositivo do Art. 12 da Lei de Responsabilidade Fiscal (LRF). Parte do conteúdo deste documento compara as receitas efetivamente ingressadas no erário estadual com os montantes de receitas que foram previstas pela Secretaria de Estado de Fazenda.

Art. 12 As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas (LRF, 2000)

As análises da receita1 visam prevenir riscos futuros além de permitirem correções de eventuais desvios das metas legais e econômicas. Desse modo, o esforço em antecipar os desvios de metas podem ser corrigidos a tempo em uma tentativa de evitar prováveis desequilíbrios das contas públicas.

Uma visão geral de receita como a elaborada neste documento, é uma tentativa de sintetizar informações e evidenciá-las a todos os gestores possibilitando a estes o cumprimento da gestão fiscal. Como estabelecido no Art. 67 da LRF, inciso 4, a gestão compreende os trabalhos de acompanhamento e avaliação permanente das receitas.

A aferição periódica das receitas e seu potencial, pretende motivar todos os gestores públicos a realizarem as receitas cabíveis ao Estado de Mato Grosso de acordo com os princípios tributários e com o potencial da economia.

Procurou-se identificar o potencial da Receita Tributária e suas componentes (IRRF, IPVA, ITCD, ICMS e TAXAS) que, no presente trabalho foi denominado “receita analisada”.

A distância entre a receita realizada e a analisada representa possibilidades de o Estado avançar na arrecadação sem aumentar alíquotas dos tributos de sua competência. A diferença entre a arrecadação realizada e a analisada representa também um desafio para os respectivos gestores dessas contas (IRRF, IPVA, ITCD, ICMS e TAXAS). Procura-se, assim, contribuir tanto para o aperfeiçoamento das atividades fiscais como melhorar os mecanismos para a efetivação das receitas.

MARCEL SOUZA DE CURSI

Secretário Adjunto da Receita Pública

1 Em conformidade com a LRF, Capítulo I, Disposições Preliminares, Art. 1º.

Secretaria Adjunta da Receita Pública

6

RESUMO EXECUTIVO - RECEITA PÚBLICA Tabela 1 - Especificação da Receita, Receita Prevista, Realizada e Participação

Percentual da Receitas, no período de Jan/Dez - 2008 (em milhões de reais)

A tabela 1 evidencia um potencial de R$ 9,1 bilhões, valor superior em R$ 250,3 milhões à receita realizada. Mesmo menor, a receita realizada superou a prevista na Lei Orçamentária em mais de 16,9%. Imposto de Renda Retido na Fonte (IRRF)

A diferença prevista e realizada de R$ 49 milhões no IRRF, pode ser atribuída a dois fatores: 1º crescimento vegetativo da folha do estado [contratação de servidores – concursados e cargos em comissão - DAS – Direção e Assessoramento Superior, DGS-Direção e Gerenciamento Superior], e/ou, 2º - aumento da massa salarial dos servidores do Estado.

Secretaria Adjunta da Receita Pública

7

Imposto sobre a propriedade de veículos automotores – IPVA

A previsão de arrecadação de IPVA para o amo de 2008 foi de R$ 170 milhões, enquanto o realizado foi de R$ 196 milhões. (ver comentários na tabela 5). Imposto sobre transmissão Causa Mortis Ou Doação de Bens e Direitos (ITCD)

Conforme o Art.1º da Lei 7.850 de 18 de dezembro de 2002, O Imposto sobre Transmissão Causa Mortis e Doação, de quaisquer Bens ou Direitos - ITCD incide sobre: I - a sucessão legítima ou testamentária, inclusive a sucessão provisória; II - a doação a qualquer título.

Conforme, ainda, o Art. 2º desta lei o imposto aplica-se sobre a transmissão causa mortis e sobre a doação a qualquer título de:

I – Propriedade, posse, domínio útil ou qualquer outro direito real relativamente a bem imóvel.

II - Bens móveis e semoventes, títulos, créditos ou quaisquer outros direitos O ITCD apresentou no ano de 2008 um crescimento de 136,1% em relação ao

previsto na LOA, com uma realização de 16 milhões, ante uma previsão de 7 milhões. Há espaço para a melhoria nos índices de recolhimento do ITCD, especialmente

devido à ação fazendária de vistoria de imóveis sujeitos ao fato gerador. Anteriormente, o ITCD era recolhido tendo como base o valor cadastral informado pelas prefeituras e nem sempre esses imóveis tinham seus preços regularmente atualizados. Agora, há um esforço para recolher o ITCD com base numa avaliação do imóvel feita por servidor fazendário.

O contribuinte retira pela internet, os formulários e a legislação pertinente ao ITCD. ICMS No Ano de 2008 o ICMS previsto foi de R$ 3,73 bilhões, o realizado de R$ 4,182 bilhões e o analisado de R$ 4,4 bilhões. O aumento de 12,1% no tributo pode ser atribuído, em parte, à elevação de preços, que foi no período, igual a 9,1 % (IGP-DI). A diferença, cerca de 3%, credita-se à dinâmica da economia e o esforço fiscal. [mais comentários na tabela 3] TAXAS

Quanto às taxas (Segurança Pública, Serviços Estaduais e Judiciárias) estimou-se

na LOA um montante de R$ 45 milhões anual. O resultado (R$ 57 milhões) foi maior em 26,4 %. A Taxa de Segurança Pública e a Taxa sobre Serviços Estaduais tiveram realização menor em relação à previsão da LOA em 4 % e 24 % respectivamente. Já a Taxa Judiciária teve realização a maior que o previsto em 57 %.

Secretaria Adjunta da Receita Pública

8

Receita de Contribuições

A receita de contribuições cujo principal componente é o Fethab foi prevista em 496 milhões e teve uma realização de R$ 659 milhões,portanto, 32,8 % a maior. O Fethab se desdobra nos segmentos de Combustíveis, Algodão, Madeira, Soja e Gado. Desses a maior participação é do segmento de Combustíveis que participou com 64% da arrecadação do Fethab em 2008, seguido pelos de soja e gado que tiveram uma participação de 23% e 7,6% respectivamente. Em “Outras Receitas de Contribuições” destacam-se as Contribuições Sociais que tiveram uma participação de 35,7% do total da Receita de Contribuições. Receita de serviços A receita de serviços na receita total do Estado, tem uma participação pequena, ou seja, menos de 3%. Consultando a tabela, verifica-se que essa modalidade de receita teve uma realização 34% maior que o valor previsto para o ano de 2008. Dentre as receitas deste grupo destacam-se os Serviços de saúde, serviços de processamento de dados e serviços agropecuários que participaram com 18,6 %, 14,3% e 7,2%, respectivamente.

Secretaria Adjunta da Receita Pública

9

Transferências Correntes

As Transferências Correntes totalizaram em 2008 o total de R$ 2.390 bi, realizando 21,4% a mais que o valor previsto na LOA, de 1, 969 bi. Dentre as transferências que compõem esse grupo de receita destacam-se as “Constitucionais Legais”, as Transferências Multigovernamentais (Fundeb) e as Voluntárias (convênios). As Transferências Contitucionais Legais são assim formadas: FPE (fundo de participação dos Estados), IPI-Exportação, CIDE, IOF-OURO, Transf. Compensação Financeira, Transf. de Recursos do SUS, Transferência de Recursos do Fundo Nacional Desenv.Educacional, Lei Kandir 87/96 e Auxílio Financeiro de Fomento à Exportação. O FPE representa 45,3% do total das transf.correntes, enquanto que as Transferências Multigovernamentais( FUNDEB), 26,8%; Transf.Voluntárias( Convênios), 3,1%. e Auxílio Financeiro de Fomento à Exportação 9,33% . As Transferências que foram realizadas a menor que o valor previsto na LOA são: CIDE (-14,59%), Lei Kandir 87/96 (-3,55%), Multas e juros

Os valores a título de Multas e Juros previstos na LOA foram de 40 milhões, sendo

realizado, 79 milhões o que representa o dobro do previsto. Receita da Dívida Ativa

A Receita esperada da Dívida Ativa era de R$ 11 milhões, o valor recebido, entretanto, foi de R$ 20 milhões 85,1% a mais que a prevista. Este valor considera as ações fiscais efetivamente inscritas em dívida ativa.

Secretaria Adjunta da Receita Pública

10

Figura 1: Eficácia Estadual, Regional e Nacional da Receita da Dívida Ativa

O gráfico acima demonstra que a eficácia de Mato Grosso de 0,31% está aquém tanto da Eficácia Nacional de 0,42%, quanto da região Centro-Oeste que é de 0,79%.

O gráfico acima mostra que o estoque da dívida ativa de Mato Grosso vem crescendo vertiginosamente e quando comparado à média de estoque da região Centro-Oeste podemos perceber que enquanto o estoque de Mato Grosso cresceu em 102,63% de 2006 para 2007, a média da Região Centro-Oeste no mesmo período cresceu 33,38%.

Secretaria Adjunta da Receita Pública

11

O gráfico acima mostra que apesar de a receita da dívida ativa de Mato-Grosso vir crescendo, está bem abaixo da média da Região Centro-Oeste. Em 2007 enquanto a receita de Mato Grosso foi de R$ 17,99 milhões, a média da Região Centro-Oeste foi de R$ 50,89 milhões, demonstrando que se faz necessário uma política nesta rubrica visando a melhora dos resultados. Receitas de Capital

As receitas de capital apresentaram resultado muito aquém do estimado na LOA, ou seja, dos R$ 149 milhões, apenas R$ 65 milhões foi realizado. Dos componentes das receitas de capital [operação de crédito, alienação de bens, amortização de empréstimos (concedidos), transferências de capitais e outras receitas de capital], a Alienação de Bens foi de aproximadamente R$ 19,2 milhões, representando 29,5 % do total, enquanto que a Transferência de Capital foi de R$ 39,9 milhões, 61,2 % , as Amortizações de Empréstimos de R$ 4,0 milhões, 6,2% e Outras Receitas de Capital R$ 1,59 mihões, 2,4 % do total. Salientamos que não houve receita referente a operações de crédito uma vez que o Estado está impossibilitado de contrair novos empréstimos pelo fato de não possuir capacidade de endividamente, conforme preceitua a Resolução 43 do senado federal.

Secretaria Adjunta da Receita Pública

12

Tabela 2 – Código, Especificação e Comparação entre Receita prevista e Realizada anual/2008.

A tabela 2 ressalta o peso de três contas na composição da receita. As receitas tributárias, de contribuições e transferências correntes responderam por mais de 87% de toda a receita estadual.

Secretaria Adjunta da Receita Pública

13

Tabela 3 - Arrecadação ICMS, Nominal e Corrigido, para o Período entre 2003 a 2008 (em Milhões de Reais)

Observando-se o valor do ICMS corrigido, no intervalo de cinco anos (2003 – 2008), verificamos aumento de 26%.

O crescimento do ICMS no ano de 2008 em relação ao mesmo período do ano anterior, em valores corrigidos foi de 9%.

Secretaria Adjunta da Receita Pública

14

Tabela 4 – Tributos (ICMS, IRRF, IPVA, ITCD e Taxas), Valores Projetados na Lei Orçamentária Anual (LOA) e a Receita Realizada em 2008.

A economia mato-grossense, vista pela ótica potencial dos seus dezesseis segmentos – conforme Tabela 4 - poderia ter arrecadado R$ 4,4 bilhões de ICMS. O montante realizado de R$ 4,18 bilhões ficou abaixo do analisado em 5,0%.

Secretaria Adjunta da Receita Pública

15

Tabela 5 - Análise da Receita Projetada e Analisada obtida com o IPVA de 2008.

O valor previsto para a arrecadação total do IPVA em 2008 foi de R$ 169,88

milhões, foi realizada R$ 196,2 milhões, valor superior ao arrecadado em 2007 em 17,6%. Outro fato relevante foi a evolução da frota entre os períodos analisados, cerca de

8%, devido ao consumo aquecido deste segmento. Embora a lei estadual isente os carros novos do IPVA no primeiro ano,

naturalmente, terá reflexo no ano seguinte. O crescimento da frota, mais os veículos transferidos para Mato Grosso, contribuem para o comportamento do IPVA.

Secretaria Adjunta da Receita Pública

16

Tabela 6 - Potencial e eficácia das receitas tributárias e não tributárias em 2008.

O potencial da Receita Tributária em 2008 foi de R$ 6.217 bilhões e a Receita Efetiva de 4.697 bilhões. A diferença entre a Receita Potencial e a Efetiva, de R$ 1.520 bilhões, refere-se ao inconverso que é composto de renúncia fiscal, evasão fiscal, créditos e fraudes, resultando numa eficácia de 76%.

Secretaria Adjunta da Receita Pública

17

RECEITAS DE CONTRIBUIÇÕES

Tabela 7 – Receita potencial, inconverso, FETHAB efetivo e índice de incoverso para soja,

gado, diesel, algodão, e madeira. Valores em 2008.

Observa-se para 2008, uma receita potencial de R$ 447,5 milhões para o Fundo Estadual de Transporte e Habitação (FETHAB). A receita efetiva foi de R$ 365,6 milhões Em princípio, pode se presumir que as bases econômicas sob as quais incide a contribuição para o Fundo (Soja, Gado, Diesel, Algodão e Madeira) poderiam ter gerado um montante de FETHAB superior em 22%.

Secretaria Adjunta da Receita Pública

18

ASPECTOS LEGAIS E METODOLÓGICOS ASPECTOS LEGAIS

1. DISPOSIÇÕES LEGAIS

Lei de Responsabilidade Fiscal – LC 101/2000

A Lei de Responsabilidade Fiscal determina a realização, a cada dois meses, de uma avaliação de desempenho da receita.

Uma das vantagens dessa análise é que ela propicia um contexto mais amplo das causas que estão influenciando o comportamento das receitas. Naturalmente que a observação das causas permite correção de rumos. Entre as mudanças possíveis, destaca-se a atuação do aparelho fiscal movido pela necessidade de desdobramento e cumprimento de metas bimestrais de receitas.

O acompanhamento da arrecadação visa garantir as metas estabelecidas na Lei de Diretrizes Orçamentárias (LDO).

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas. Art. 13. No prazo previsto no art. 8º, as receitas previstas serão desdobradas, pelo Poder Executivo, em metas bimestrais de arrecadação, com a especificação, em separado, quando cabível, das medidas de combate à evasão e à sonegação, da quantidade e valores de ações ajuizadas para cobrança da dívida ativa, bem como da evolução do montante dos créditos tributários passíveis de cobrança administrativa. Art. 8º Até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias, o Poder Executivo estabelecerá a programação financeira e o cronograma de execução mensal de desembolso. Art. 9º Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela lei de diretrizes orçamentárias. § 1º No caso de restabelecimento da receita prevista, ainda que parcial, a recomposição das dotações cujos empenhos foram limitados dar-se-á de forma proporcional às reduções efetivadas.

Secretaria Adjunta da Receita Pública

19

§ 2º Não serão objeto de limitação as despesas que constituam obrigações constitucionais e legais do ente, inclusive aquelas destinadas ao pagamento do serviço da dívida, e as ressalvadas pela lei de diretrizes orçamentárias. § 3º No caso de os Poderes Legislativo e Judiciário e o Ministério Público não promoverem a limitação no prazo estabelecido no caput, é o Poder Executivo autorizado a limitar os valores financeiros segundo os critérios fixados pela lei de diretrizes orçamentárias. § 4º Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública na comissão referida no § 1º do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e municipais. (Constituição Federal, art. 166, § 1º... Comissão permanente de Senadores e Deputados).

A LRF prevê também a prestação de contas periódicas à sociedade das realizações do Poder Executivo no campo tributário. Trata-se da divulgação do seu programa de melhoria da arrecadação e de sua política tributária.

Conforme se interpreta o Art. 12 da LRF, caso a receita própria venha mostrar-se declinante, o Estado poderá:

� Adotar medidas para atualização do cadastro de contribuintes; � Focar o aparelho fiscalização para evitar sonegação de tributos; � Rever as isenções concedidas; � Adequar taxas ao custo real dos serviços e outras medidas. � Decidir sobre outras ações recuperadoras de créditos. Nesse sentido, a LRF estabelece:

Art. 58. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

Secretaria Adjunta da Receita Pública

20

ASPECTOS METODOLÓGICOS METODOLOGIA Projeção da Receita do ICMS

A metodologia de estimativa da receita de ICMS adotada pela SEFAZ/MT, em março de 2001, considerou a dinâmica macroeconômica atual e futura da base produtiva do Estado, ao invés da tendência histórica de comportamento da receita. O acelerado processo de crescimento e transformação produtiva da economia local, a partir da segunda metade da década de 90, motivou essa decisão. Entendeu-se que o ritmo e a trajetória do ICMS de hoje não guardava aderência com o verificado nos últimos 10 anos.

Assim, a previsão de receita de ICMS deu-se a partir de informações sobre o potencial de consumo e de estimativas do comportamento do PIB setorial, em agrupamentos denominados SEGMENTOS.

Esse agrupamento poderia ser feito sob a ótica do produto ou da sua cadeia produtiva. Optou-se pelo agrupamento da cadeia produtiva pois tal procedimento guarda sintonia com a abordagem adotada pelo Governo do Estado em sua Política de Desenvolvimento Regional. Além disso, essa estruturação contribui para a padronização do Sistema de Administração Tributária, em consonância com o modelo de gestão da SEFAZ/MT e permite maior eficácia na projeção e acompanhamento da receita. Permite ainda mensurar e avaliar o efeito multiplicador da renda e de tributos decorrentes da produção.

Apesar desse entendimento, não foi possível enquadrar todos os Segmentos no conceito de cadeia produtiva, de modo que alguns ainda permanecem sob a ótica do produto. Adotou-se, portanto, o conceito misto, conforme demonstrado no Quadro I.

Secretaria Adjunta da Receita Pública

21

Tabela 8 - Segmentos da Economia Mato-Grossense e seu Respectivo Conceito Misto (sob a Ótica de Cadeia Produtiva e da Ótica de Produto)

SEGMENTO CONCEITO MISTO 1. Algodão Produção, Indústria, Comercialização 2. Arroz Produção, Indústria, Comercialização (exclusive comercialização

alcançada por outros segmentos) 3. Atacado Exclusive mercadorias contempladas nos segmentos 4. Bebidas Indústria, Distribuição e Comercialização 5. Combustíveis Diesel, Álcool, Gasolina, GLP, GNV, Querosene 6. Comunicação Telefonia, Rádio Difusão, TV, TV a Cabo, Correios, Internet 7. Energia Elétrica Consumo 8. Madeira Extração, Beneficiamento, Indústria Moveleira 9. Medicamentos Distribuidores e Farmácia 10. Pecuária Produção, Indústria, Exportação, Comercialização (inclusive

frigoríficos, casas de carnes, etc) 11. Soja Produção, Indústria, Exportação e Comercialização Mercado

Interno 12. Supermercados Hiper, Super, Produtos Alimentícios, bebidas, fumos, outros

(inclusive substituição tributária) 13. Transportes Aéreo, rodoviário de cargas e passageiros, ferroviário, fluvial 14. Varejo Exclusive mercadorias contempladas nos segmentos e inclusive

substituição tributária 15. Veículos Automóveis, Motos, Ônibus, Caminhões, Auto-Peças, Pneus e

Acessórios 16. Outros Outras receitas de ICMS (inclusive outros produtos agrícolas não

alcançados pelos segmentos)

Os critérios para definir produto ou cadeia produtiva como Segmento foram sua representatividade na receita tributária e/ou na economia do Estado, de modo que o conjunto dos Segmentos representasse, no mínimo, 90% da arrecadação total.

Para os diversos PIBs setoriais – PIB dos Segmentos - adotou-se a hipótese de elasticidade unitária PIB - receita tributária, ou seja, para cada ponto de crescimento/redução no PIB registra-se um incremento/queda de um ponto na receita de ICMS.

Como Proxy do PIB considerou-se a estimativa do faturamento de cada Segmento, com base em informações sobre a demanda local, obtida a partir de indicadores de consumo per capta e do volume de produção do Segmento. Essa informação permitiu identificar a capacidade contributiva potencial dos agentes econômicos.

O ICMS potencial, obtido a partir da aplicação da alíquota média do ICMS do segmento no valor do faturamento, refere-se ao valor da arrecadação em uma situação ideal (ausência de externalidades na gestão tributária, tais como, renúncia, inadimplência, medidas judiciais que anulem a obrigação tributária, contencioso administrativo e sonegação).

A renúncia por segmento foi calculada a partir de levantamento das concessões de incentivos fiscais isolados (redução de base de cálculo, crédito presumido, crédito outorgado isenção, diferimento) e de programas de incentivos fiscais.

Secretaria Adjunta da Receita Pública

22

O ICMS potencial menos a renuncia, o aproveitamento de crédito e o inconverso é igual ao ICMS efetivo. O inconverso por sua vez é composto de quatro variáveis: contencioso administrativo, contencioso judicial, conta corrente ou inadimplência e um valor residual configurado como fraude (ver ilustração 1).

ICMS efetivo é obtido com base no registro das receitas recolhidas ao erário. Essa metodologia permitiu identificar um importante indicador de desempenho da

receita pública, que é o de eficácia tributária, o qual estabelece uma relação entre a receita efetiva e receita potencial, revelando o espaço ainda existente para avançar em termos de arrecadação.

Secretaria Adjunta da Receita Pública

23

Códigos das Atividades Econômicas (CNAE´s)

Segmento: Algodão CNAES Descrição

1321-9/00 Tecelagem de fios de algodão 1311-1/00 Preparação e fiação de fibras de algodão 0112-1/01 Cultivo de algodão herbáceo 4623-1/03 Comércio atacadista de algodão

Segmento Arroz 1061-9/02 Fabricação de produtos do arroz 0111-3/01 Cultivo de arroz 4632-0/01 Comércio atacadista de cereais e leguminosas beneficiados 1061-9/01 Beneficiamento de arroz

Segmento Atacado 0114-8/00 a 1749-4/00 2011-8/00 a 2829-1/01 3050-4/00 a 3329-5/99 4623-1/04 a 4693-1/00

Com 212 atividades

Segmento Bebidas

1112-7/00 Fabricação de vinho 1033-3/02 Fabricação de sucos de frutas, hortaliças e legumes, exceto concentrados 1033-3/01 Fabricação de sucos concentrados de frutas, hortaliças e legumes 1122-4/01 Fabricação de refrigerantes

1122-4/03 Fabricação de refrescos, xaropes e pós para refrescos, exceto refrescos de frutas

1122-4/99 Fabricação de outras bebidas não-alcoólicas não especificadas anteriormente

1111-9/02 Fabricação de outras aguardentes e bebidas destiladas 1113-5/01 Fabricação de malte, inclusive malte uísque 1122-4/02 Fabricação de chá mate e outros chás prontos para consumo 1113-5/02 Fabricação de cervejas e chopes 1121-6/00 Fabricação de águas envasadas 1111-9/01 Fabricação de aguardente de cana-de-açúcar 4723-7/00 Comércio varejista de bebidas 4635-4/02 Comércio atacadista de cerveja, chope e refrigerante 4635-4/99 Comércio atacadista de bebidas não especificadas anteriormente

4635-4/03 Comércio atacadista de bebidas com atividade de fracionamento e acondicionamento associada

4635-4/01 Comércio atacadista de água mineral

Secretaria Adjunta da Receita Pública

24

Segmento Bebidas

3520-4/01 Produção de gás; processamento de gás natural 1922-5/01 Formulação de combustíveis 2021-5/00 Fabricação de produtos petroquímicos básicos 1921-7/00 Fabricação de produtos do refino de petróleo

2099-1/99 Fabricação de outros produtos químicos não especificados anteriormente

1922-5/99 Fabricação de outros produtos derivados do petróleo, exceto produtos do refino

1931-4/00 Fabricação de álcool 0600-0/02 Extração e beneficiamento de xisto 0600-0/03 Extração e beneficiamento de areias betuminosas 0600-0/01 Extração de petróleo e gás natural 3520-4/02 Distribuição de combustíveis gasosos por redes urbanas 1910-1/00 Coquerias 4732-6/00 Comércio varejista de lubrificantes 4784-9/00 Comércio varejista de gás liqüefeito de petróleo (GLP) 4731-8/00 Comércio varejista de combustíveis para veículos automotores 4681-8/05 Comércio atacadista de lubrificantes 4682-6/00 Comércio atacadista de gás liqüefeito de petróleo (GLP)

4681-8/02 Comércio atacadista de combustíveis realizado por transportador retalhista (TRR)

4681-8/03 Comércio atacadista de combustíveis de origem vegetal, exceto álcool carburante

4681-8/04 Comércio atacadista de combustíveis de origem mineral em bruto

4681-8/01

Comércio atacadista de álcool carburante, biodiesel, gasolina e demais derivados de petróleo, exceto lubrificantes, não realizado por transportador retalhista (TRR)

0500-3/02 Beneficiamento de carvão mineral

Secretaria Adjunta da Receita Pública

25

Segmento: Comunicação

6120-5/01 Telefonia móvel celular 6130-2/00 Telecomunicações por satélite 6110-8/01 Serviços de telefonia fixa comutada - STFC 6120-5/99 Serviços de telecomunicações sem fio não especificados anteriormente 6110-8/99 Serviços de telecomunicações por fio não especificados anteriormente 6110-8/02 Serviços de redes de transporte de telecomunicações - SRTT 6110-8/03 Serviços de comunicação multimídia - SCM 6120-5/02 Serviço móvel especializado - SME 6190-6/02 Provedores de voz sobre protocolo internet - VOIP 6190-6/01 Provedores de acesso às redes de comunicações 6022-5/01 Programadoras 6190-6/99 Outras atividades de telecomunicações não especificadas anteriormente 6143-4/00 Operadoras de televisão por assinatura por satélite 6142-6/00 Operadoras de televisão por assinatura por microondas 6141-8/00 Operadoras de televisão por assinatura por cabo

6022-5/02 Atividades relacionadas à televisão por assinatura, exceto programadoras

6021-7/00 Atividades de televisão aberta

Secretaria Adjunta da Receita Pública

26

Segmento: Energia 3512-3/00 Transmissão de energia elétrica 3511-5/00 Geração de energia elétrica 3514-0/00 Distribuição de energia elétrica 3513-1/00 Comércio atacadista de energia elétrica

Segmento: Medicamentos

1610-2/02 Serrarias sem desdobramento de madeira 1610-2/01 Serrarias com desdobramento de madeira 0210-1/09 Produção de casca de acácia-negra - florestas plantadas 0210-1/08 Produção de carvão vegetal - florestas plantadas 0220-9/02 Produção de carvão vegetal - florestas nativas 1622-6/99 Fabricação de outros artigos de carpintaria para construção 3101-2/00 Fabricação de móveis com predominância de madeira

1621-8/00 Fabricação de madeira laminada e de chapas de madeira compensada, prensada e aglomerada

1622-6/02 Fabricação de esquadrias de madeira e de peças de madeira para instalações industriais e comerciais

1622-6/01 Fabricação de casas de madeira pré-fabricadas 1629-3/01 Fabricação de artefatos diversos de madeira, exceto móveis 2219-6/00 Fabricação de artefatos de borracha não especificados anteriormente 0210-1/07 Extração de madeira em florestas plantadas 0220-9/01 Extração de madeira em florestas nativas 0210-1/04 Cultivo de teca 0139-3/06 Cultivo de seringueira 0210-1/03 Cultivo de pinus 0210-1/01 Cultivo de eucalipto

0210-1/05 Cultivo de espécies madeireiras, exceto eucalipto, acácia-negra, pinus e teca

0210-1/02 Cultivo de acácia-negra 4744-0/02 Comércio varejista de madeira e artefatos 4671-1/00 Comércio atacadista de madeira e produtos derivados 0230-6/00 Atividades de apoio à produção florestal

Segmento: Pecuária

0151-2/01 0322-1/99 1011-2/01 1529-7/00 1012-1/02 1012-1/01 4623-1/01 4722-9/01

63 Atividades Segmento: Soja

1042-2/00 Fabricação de óleos vegetais refinados, exceto óleo de milho 1041-4/00 Fabricação de óleos vegetais em bruto, exceto óleo de milho 0115-6/00 Cultivo de soja 4622-2/00 Comércio atacadista de soja 4637-1/03 Comércio atacadista de óleos e gorduras

Secretaria Adjunta da Receita Pública

27

Segmento: Supermercado

4721-1/02 Padaria e confeitaria com predominância de revenda 4721-1/01 Padaria e confeitaria com predominância de produção própria

4711-3/02 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - supermercados

4712-1/00 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - minimercados, mercearias e armazéns

4711-3/01 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - hipermercados

4724-5/00 Comércio varejista de hortifrutigranjeiros

4637-1/99 Comércio atacadista especializado em outros produtos alimentícios não especificados anteriormente

4639-7/02 Comércio atacadista de produtos alimentícios em geral, com atividade de fracionamento e acondicionamento associada

4639-7/01 Comércio atacadista de produtos alimentícios em geral 4637-1/01 Comércio atacadista de café torrado, moído e solúvel 4621-4/00 Comércio atacadista de café em grão

Segmento: Transporte 4911-6/00 4950-7/00 5011-4/01 5320-2/02 48 atividades Segmento: Varejo

1932-2/00 2029-1/00 2869-1/00 3102-1/00 3299-0/04 4615-0/00 4789-0/99 5611-2/01 5620-1/04

168 Atividades Segmento: Outros

0170-9/00 a 1811-3/01 a 1830-0/03 0210-1/06 a 0220-9/99 1922-5/02 0311-6/03 a 0322-1/07 2019-3/01 a 2541-1/00 0500-3/01 a 3211-6/01 a 3900-5/00 0710-3/01 a 0729-4/05 4110-7/00 a 4618-4/99 0810-0/01 a 0899-1/99 5211-7/01 a 5920-1/00 0910-6/00 a 0990-4/03 6010-1/00 a 6920-6/02 1099-6/04 a 1340-5/99 7020-4/00 a 7990-2/00 1531-9/02 8011-1/01 a 8800-6/00 1741-9/02 9001-9/01 a 9900-8/00

Secretaria Adjunta da Receita Pública

28

COMPORTAMENTO DA RECEITA TRIBUTÁRIA Gráficos e Tabelas

Gráfico 1 – Total do ICMS, Projeção Inicial, Realizado e Analisado para de 2008 –

algodão, arroz, atacado e bebidas (em Milhões de Reais).

Gráfico 2 – Total do ICMS, Projeção Inicial, Realizado e Analisado para 2008 –

combustível, comunicação, energia e madeira (em Milhões de Reais)

Secretaria Adjunta da Receita Pública

29

Gráfico 3 – ICMS, Projeção Inicial, Realizado e Analisado segmentos de Medicamentos, Pecuária, Soja e Supermercados para o ano de 2008 (em Milhões de Reais)

Gráfico 4 – ICMS, Projeção Inicial, Realizado e Analisado para os segmentos de

Transporte, Varejo, Veículos e Outros em 2008 (em Milhões de Reais).

Secretaria de Estado de Fazenda de Mato Grosso

29

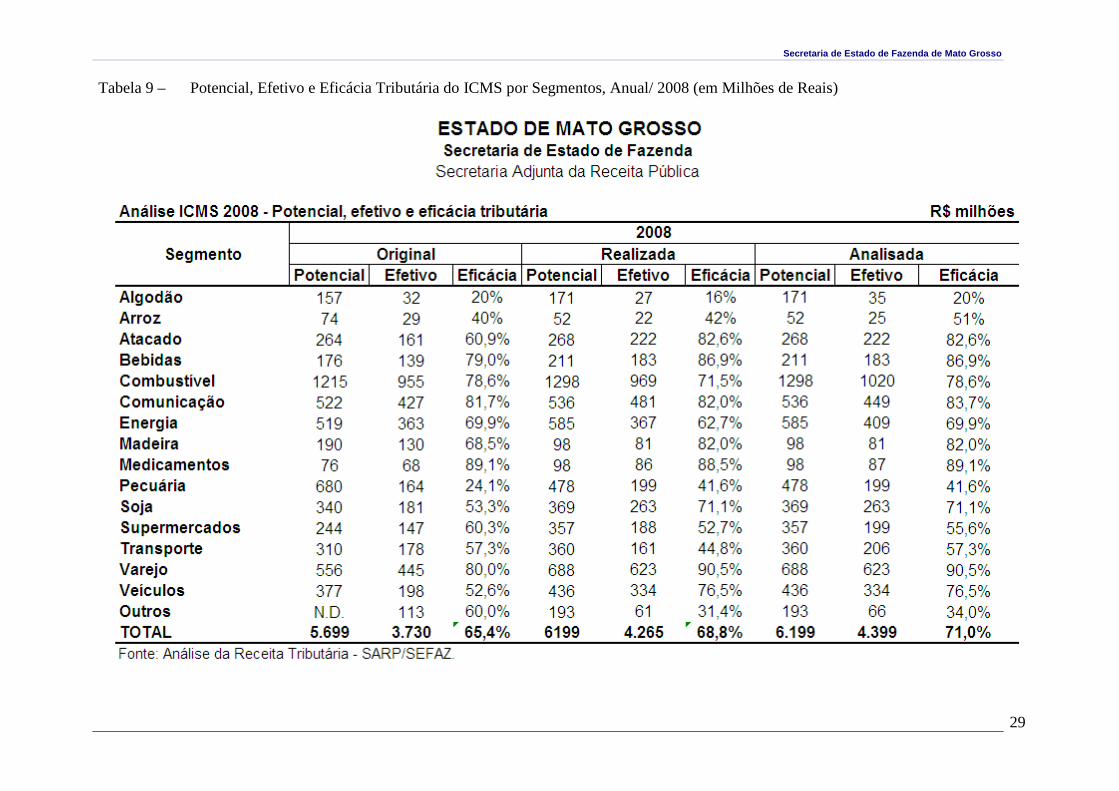

Tabela 9 – Potencial, Efetivo e Eficácia Tributária do ICMS por Segmentos, Anual/ 2008 (em Milhões de Reais)

Secretaria de Estado de Fazenda de Mato Grosso

30

Tabela 10 – Comparação entre Receita Projetada, Realizada e Analisada Anual/ 2008 (em Milhões de Reais)

Secretaria de Estado de Fazenda de Mato Grosso

31

Tabela 11 – Comparação entre Realizado da Eficácia Tributária por Segmento - 2006 a 2008.

Secretaria de Estado de Fazenda de Mato Grosso

32

Tabela 12 – Comparação do Inconverso do ICMS entre Original, Realizado e Analisado por Segmento em 2008 (em Milhões de Reais).

Secretaria de Estado de Fazenda de Mato Grosso

34

Tabela 13 – Comparação do ICMS – efetivo e potencial – renúncia fiscal, inconverso

estimado e eficácia tributária em 2008 (em Milhões de Reais).

Secretaria de Estado de Fazenda de Mato Grosso

35

Tabela 14 – Arrecadação de ICMS com Valores Nominais e Corrigidos janeiro a dezembro (2003 a 2008 em milhões de Reais)

Nom= nominal, Cor = corrigido

Na tabela 14, comparando os valores arrecadados em 2008 com os arrecadados no mesmo período de 2007, verificamos que o pior desempenho em termos de arrecadação é atribuível aos segmentos de madeira, energia e comunicação. No caso da madeira, esse

Secretaria de Estado de Fazenda de Mato Grosso

36

comportamento é explicado pela tentativa de contenção do desmatamento e migração da maioria das empresas para o sistema SIMPLES. Os melhores desempenhos foram observados nos segmentos arroz, soja, veículos, transporte, atacado e varejo.

Em valores reais, o ICMS em 2008 foi de R$ 4.351,1 bihões enquanto no mesmo período de 2007 esse valor foi de R$ 4.009,2 bi registrando um acréscido de 9%.

Quanto ao segmento de veículos, observa-se um consumo relativamente aquecido, o que a priori, explica o crescimento de 36% em termos reais do ICMS.

O segmento varejista mostrou uma evolução de 25%, em termos reais, quanto à arrecadação do ICMS. Segundo matéria veiculada no jornal Diário de Cuiabá em 29/07/08, o crescimento real da vendas jan a jun de 2008 foi de 15,71% que corresponde a 2,46 % ao mês, equivalentes a 33,89% ao ano. O ICMS do segmento da Soja no período jan a dez/08 em comparação com o mesmo período de 2007 cresceu 72% em termos reais. Este crescimento pode ser explicado pelos seguintes fatores: Variação do preço da soja 2008 em relação a 2007 (Preço médio das exportações) – variação de 53,79% com uma resposta da receita do ICMS no segmento em relação a variação de preço de R$ 1,05, totalizando uma variação de 56,48% - Variação do faturamento de 2008 em relação a 2007 de 72,91% e Variaçãoda safra de 2008 (17.882.200 t) em relação a 2007 (15.359.000 t) em 16,43%. Quanto ao segmento de medicamentos houve crescimento em termos nominais de 11%, entretanto em termos reais houve redução de 1% o que pode ser explicado pelo comportamento dos preços que se manteve praticamente estável no ano.

Secretaria de Estado de Fazenda de Mato Grosso

37

PARTICIPAÇÃO DAS ATIVIDADES ECONÔMICAS NA RECEITA D O ICMS

Tabela 15 – Segmento Econômico, Faturamento Total, Faturamento Tributável, Renúncia Fiscal ,ICMS realizado em 2008 – em milhões de Reais).

A tabela 15 mostra que do faturamento do agronegócio muito pouco se converte em ICMS. Os retângulos destacam os percentuais relativos ao faturamento e ao ICMS: agropecuária, 43,3% do faturamento e 13,7% do ICMS; comércio 42,7% do faturamento e 60,6% do ICMS, já para os segmentos que integram os serviços, esses percentuais são de 14% e 24,2%, respectivamente.

Relação entre faturamento e ICMS

Na Tabela 15, observamos que o faturamento da agropecuária representa 43,3%, mas a parte que se converte em ICMS é de apenas 13,7%. Isso ocorre devido à imunidade dos produtos destinados à exportação, cujo faturamento representa 26% do total do segmento e a grande renúncia que é concedida para as atividades componentes da agropecuária. A maior renúncia, de 26,8,%, está na pecuária, seguida de 13,7% no algodão e de 11,3% no transporte . O argumento justificador da renúncia, geralmente leva em consideração os efeitos multiplicadores dessas atividades em toda a economia, já que, em termos de arrecadação direta, o ICMS é bem menor do que em outras atividades.

As atividades ligadas ao comércio, embora contribuam com 42,7% do faturamento, apresentaram um peso de 60,6% na arrecadação do ICMS.

Secretaria de Estado de Fazenda de Mato Grosso

38

Agrupando-se os segmentos de serviços - comunicação, energia e transportes – o faturamento alcançou 14%, enquanto que a participação relativa no ICMS efetivo foi de 24,2%. Segmentos econômicos

Segmento Algodão Tabela 16 – Indicador e Hipóteses (Inicial e Analisada) para o segmento do Algodão no

período jan-dez/2008.

Secretaria de Estado de Fazenda de Mato Grosso

39

Tabela 16a – Memória de Cálculo do ICMS para o algodão no período jan-dez/2008

No segmento algodão, o faturamento observado na análise apresentou-se constante.

Quanto ao ICMS não convertido – inconverso - de R$ 31,4 milhões estimados na LOA, a análise mostra uma realização de R$ 17,4 milhões que poderia ter sido de 9,2 milhões.

O valor da renúncia estimado na LOA para o período foi de 91 milhões, enquanto que o valor realizado foi de R$ 124 milhões. Já a eficácia prevista, de 20,4 % teve uma realização de 15,6%, portanto abaixo da prevista. Segmento Arroz Tabela 17 – Indicador e Hipóteses (Inicial e Analisada) para o arroz no ano de 2008.

Secretaria de Estado de Fazenda de Mato Grosso

40

Tabela 17a – Memória de Cálculo do ICMS para o arroz no período jan-dez/2008

Comparando-se, as colunas originais (LOA) e realizadas, o faturamento estimado de R$ 614 foi reduzido para R$ 438 milhões, portanto, 28,6% menor. O ICMS efetivo realizado foi de R$ 21,7 milhões, contra uma previsão original de R$ 29,4 milhões. Eficácia original de 40% ajustada para 51,2% na coluna analisada em função da eliminação da renúncia fiscal.

Vale ressaltar que a redução do ICMS efetivo em relação à LOA foi em razão da queda na produção do arroz, na ordem de 7,28%, reduzindo consequentemente o ICMS potencial e ao aumento do inconverso em 18,8 %.

Segmento Atacado

Tabela 18 – Indicador e Hipóteses (Inicial e Analisada) para o atacado no período jan-dez/2008.

Secretaria de Estado de Fazenda de Mato Grosso

41

Tabela 18a - Memória de Cálculo do ICMS para o Atacado no período jan-dez/2008.

O ICMS realizado deste segmento em 2008 foi de R$ 221,6 milhões, portanto, 37,7 %

maior em relação ao previsto de R$ 160,9 milhões. Destacamos neste segmento o desempenho da eficácia tributária, uma vez que na LOA a mesma era de 60,9% e a realização foi de 82,6%. Outro ponto a ser destacado é o Índice de Inconverso que foi bem menor do que a previsão inicial. Segmento: Bebidas Tabela 19 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de bebidas para o

período jan-dez/2008.

Secretaria de Estado de Fazenda de Mato Grosso

42

Tabela 19a - Memória de Cálculo do ICMS do Segmento de Bebidas para o período jan-dez/2008.

O ICMS do Segmento de Bebidas realizado no período jan/dez-2008 foi de R$ 183,5 milhões contra uma previsão de R$ 139,2 milhões, ficando 31,8% acima do previsto. Merece destaque a eficácia realizada de 86,9% contra a prevista originalmente de 79%. O Índice de Inconverso estimado na LOA, de 8,9 %, não se confirmou , ficando em 5,3%. Segmento: Combustíveis

Tabela 20 – Indicador e Hipóteses (Inicial e Analisada) para o Segmento de Combustíveis para o período jan-dez/2008.

Secretaria de Estado de Fazenda de Mato Grosso

43

Tabela 20a – Memória de Cálculo ICMS dos Combustíveis para o período jan-dez/2008

O faturamento inicialmente projetado para o Segmento de Combustíveis em 2008 foi de

R$ 6.567 milhões e a realização de 7.017 milhões, portanto, 6,85% acima. O ICMS efetivo estimado na LOA foi de R$ 954,9 milhões e o realizado de R$ 969,4 milhões, 1,52% a maior e poderia chegar a 1.020,3 milhões, ou seja, 5,25% a maior do que a realizada. Segmento: Comunicação

Tabela 21 – Indicador e Hipóteses (Inicial e Analisada) para o Segmento de Comunicação para o período jan-dez/2008.

Secretaria de Estado de Fazenda de Mato Grosso

44

Tabela 21a – Memória de Cálculo ICMS de Comunicação para o período jan-dez/2008.

Para o Segmento de Comunicação, o ICMS potencial realizado no período jan-dez/2008 foi de R$ 536 milhões contra uma previsão LOA deR$ 522 milhões, portanto, 2,68% acima. O valor de Créditos estimado na LOA de R$ 13 milhões teve uma realização de R$ 12 milhões, ficando, em virtude da recomposição da base em decorrência do aumento no valor do recolhimento ao Fungefaz, cujo valor por terminal instalado passou de R$ 2,50 para R$5,00 (telefonia móvel) e pela inclusão de todas as empresas de telefonia fixa e móvel. Merece destaque também a eficácia tributária, que teve uma realização de 89,7% contra 81,7% da projeção na LOA. Alíquota média ajustada para 27,5% em função da redução a 25% para cartões (inclusive celular).

Secretaria de Estado de Fazenda de Mato Grosso

45

Segmento Energia Elétrica Tabela 22 – Indicador e Hipóteses (Inicial e Analisada) para o Segmento de Energia Elétrica

no período (jan-dez/2008).

Tabela 22a – Memória de cálculo do ICMS da Energia Elétrica no período jan-dez/2008.

A lei orçamentária anual previu para 2008 um faturamento de R$ 2.154 milhões no segmento de energia elétrica. A realização foi de R$ 2.427 milhões, ficando 12,6% acima. Apesar de ter ocorrido redução da alíquota da energia em Mato Grosso em 8% a partir de abr/08 e da renúncia fiscal proveniente da isenção da iluminação pública e alíquota zero para UFMT/Unemat e ETF, houve realização de ICMS a maior (cerca de 1%) do que o estimado na LOA para o período. Ressaltamos que os “Créditos” referem-se às receitas deste segmento que foram repassadas ao Fesp.

Secretaria de Estado de Fazenda de Mato Grosso

46

Segmento Madeira Tabela 23 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de madeira no

período (jan-dez/2008).

Tabela 23a – Memória de cálculo ICMS da madeira no período jan-dez/2008.

A projeção da LOA apontava para o período jan-dez/2008, um cenário um pouco mais pujante para o segmento de madeira. Por razões diversas, entre elas, as extrações de madeira em discordância com normas ambientais, culminaram com a contenção dessa atividade e conseqüentemente na redução de seu faturamento em 43%. Dessa forma, o ICMS efetivo se realizou aquém do previsto na LOA para o período, cerca de 62%.

Secretaria de Estado de Fazenda de Mato Grosso

47

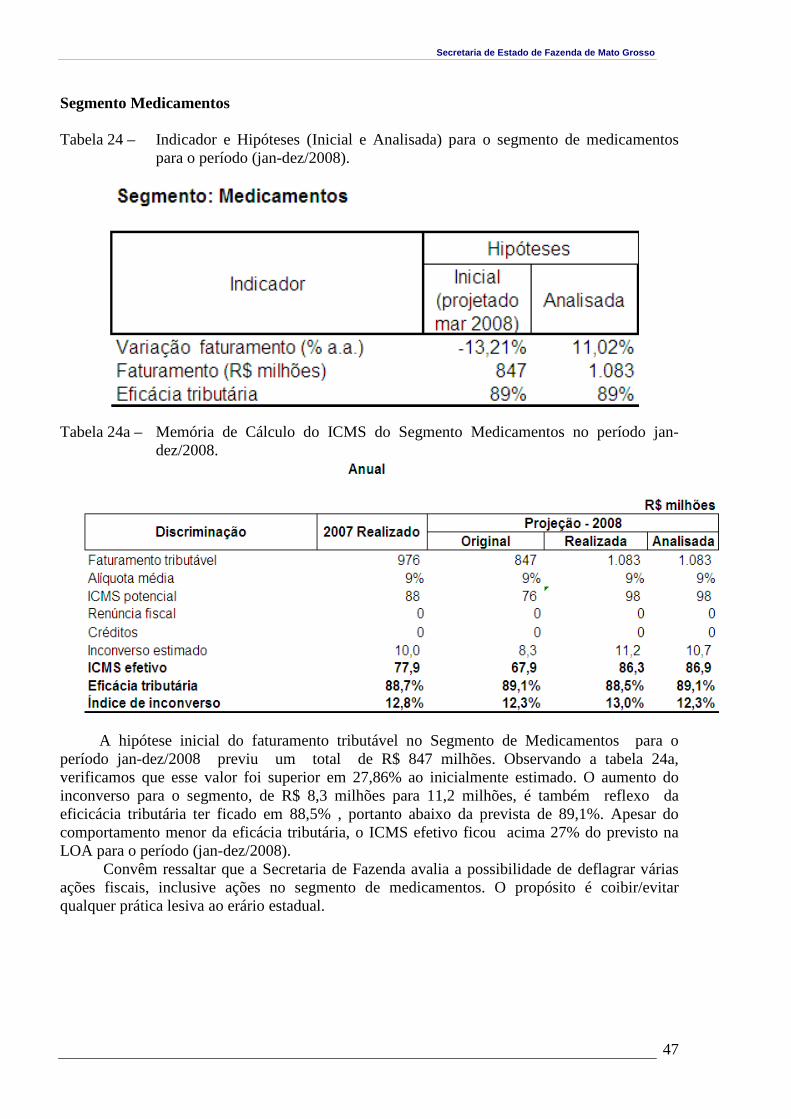

Segmento Medicamentos Tabela 24 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de medicamentos

para o período (jan-dez/2008).

Tabela 24a – Memória de Cálculo do ICMS do Segmento Medicamentos no período jan-dez/2008.

A hipótese inicial do faturamento tributável no Segmento de Medicamentos para o período jan-dez/2008 previu um total de R$ 847 milhões. Observando a tabela 24a, verificamos que esse valor foi superior em 27,86% ao inicialmente estimado. O aumento do inconverso para o segmento, de R$ 8,3 milhões para 11,2 milhões, é também reflexo da eficicácia tributária ter ficado em 88,5% , portanto abaixo da prevista de 89,1%. Apesar do comportamento menor da eficácia tributária, o ICMS efetivo ficou acima 27% do previsto na LOA para o período (jan-dez/2008).

Convêm ressaltar que a Secretaria de Fazenda avalia a possibilidade de deflagrar várias ações fiscais, inclusive ações no segmento de medicamentos. O propósito é coibir/evitar qualquer prática lesiva ao erário estadual.

Secretaria de Estado de Fazenda de Mato Grosso

48

Segmento: Pecuária

Tabela 25 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de pecuária para o período jan-dez/2008.

Tabela 25a – Memória de Cálculo ICMS da Pecuária no período jan-dez/2008.

O segmento da pecuária engloba a cadeia produtiva dos bovinos, das aves e dos suínos.

O faturamento total , período jan-dez/2008, previsto para o segmento por ocasião da LOA, foi de R$ 9.555 milhões, entretanto, a realização de R$ 5.817 milhões, ficou muito aquém do previsto. A renúncia fiscal refere-se a Crédito Presumido e aos programas: Programa de Desenvolvimento da Política Industrial e Comercial - Prodeic, Programa de Desenvolvimento Industrial – Prodei e Programa de Incentivo à Atividade Leiteira - Pro-Leite . Apesar da queda no faturamento total, houve certa compensação pela diminuição na exportação (que não são

Secretaria de Estado de Fazenda de Mato Grosso

49

tributadas) e na Renúncia Fiscal deste segmento, o que possibilitou o aumento de 21,5% do ICMS efetivo em relação ao previsto na LOA, atingindo o valor de R$ 198,8 milhões. Segmento Soja

Tabela 26 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de soja no período jan-dez/2008.

Tabela 26a – Memória de Cálculo do ICMS da soja no período jan-dez/2008.

O faturamento do segmento da Soja teve uma realização de R$ 14.336 milhões ficando 17,1% acima do previsto na LOA de R$ 12.241 milhões. Desse total, 70% foram destinados à exportação, portanto não contribui para o ICMS devido a não incidência de alíquota nestas

Secretaria de Estado de Fazenda de Mato Grosso

50

transações. Vale ressaltar que houve variação positiva de 16,43% na safra de 2008 em relação a de 2007 - Variação do preço da soja em 2008 em relação a 2007 (Preço médio das exportações) em 56,48% - Variação do faturamento de 2008 em relação a 2007 em 72,91%.

A Renúncia Fiscal corresponde a 19% do ICMS potencial, conforme realizado em 2007. O ICMS efetivo realizado foi de R$ 262,5 milhões contra uma previsão (LOA) de R$ 181 milhões, ficando 45% acima do previsto. Segmento Supermercados

Tabela 27 – Indicador e Hipóteses (Inicial e Analisada) para o Segmento de Supermercados no período jan-dez/2008.

Tabela 27a – Memória de Cálculo do ICMS dos supermercados no período jan-dez/2008.

No segmento de supermercados, o faturamento superou o estimado na LOA em 46% . Já o ICMS efetivo no período foi de R$ 188 milhões contra uma previsão LOA de R$ 147 milhões, ficando, portanto, 27,9% acima. A renúncia fiscal refere-se aos produtos da cesta básica que

Secretaria de Estado de Fazenda de Mato Grosso

51

tiveram redução da base de cálculo e à isenção para o arroz, feijão e carne. As compras das famílias permanecem em forte ascensão demonstrando o vigor apresentado pelas atividades econômicas inseridas neste segmento.

Segmento: Transporte

Tabela 28 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de transporte

no período jan-dez/2008.

Tabela 28a – Memória de Cálculo do ICMS do Transportes no Período jan-dez/2008.

O valor do faturamento tributável realizado no período foi de R$ 3.345 milhões contra

uma previsão LOA de R$ 1.822 milhões, portanto, 83,5% acima. Apesar desse crescimento, o ICMS efetivo previsto na LOA se realizou abaixo, cerca de 9%. Um dos motivos para isso, foi a redução da aliquota média de 17% para 10,7%, devido a uma reavalição no segmento de transporte [cargas e passageiros (terrestre e interestadual). Outro fator importante a ser considerado foi a realização a maior da renúncia fiscal, que na LOA era de R$ 88 milhões, e na realização foi de R$ 102 milhões, 16% acima e do inconverso estimado que se realizou 117% acima do valor previsto na LOA. Vale ressaltar que a renúncia fiscal refere-se a redução da base

Secretaria de Estado de Fazenda de Mato Grosso

52

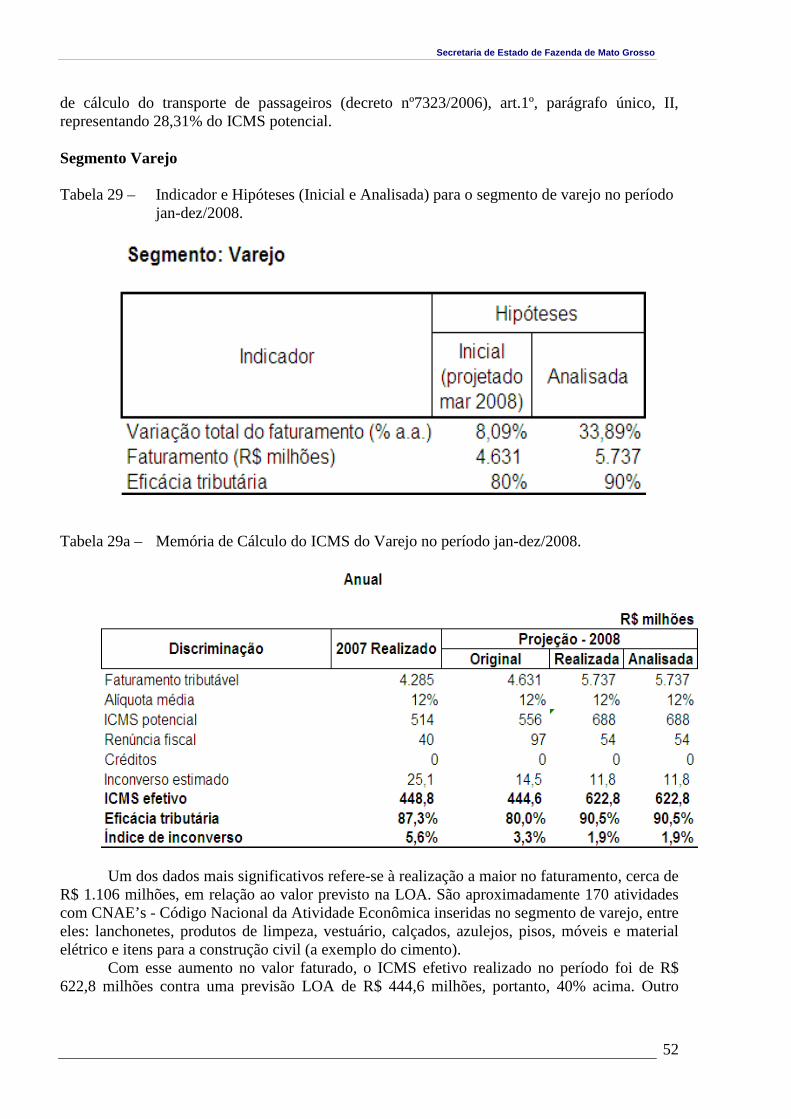

de cálculo do transporte de passageiros (decreto nº7323/2006), art.1º, parágrafo único, II, representando 28,31% do ICMS potencial. Segmento Varejo

Tabela 29 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de varejo no período

jan-dez/2008.

Tabela 29a – Memória de Cálculo do ICMS do Varejo no período jan-dez/2008.

Um dos dados mais significativos refere-se à realização a maior no faturamento, cerca de R$ 1.106 milhões, em relação ao valor previsto na LOA. São aproximadamente 170 atividades com CNAE’s - Código Nacional da Atividade Econômica inseridas no segmento de varejo, entre eles: lanchonetes, produtos de limpeza, vestuário, calçados, azulejos, pisos, móveis e material elétrico e itens para a construção civil (a exemplo do cimento).

Com esse aumento no valor faturado, o ICMS efetivo realizado no período foi de R$ 622,8 milhões contra uma previsão LOA de R$ 444,6 milhões, portanto, 40% acima. Outro

Secretaria de Estado de Fazenda de Mato Grosso

53

ponto que merece destaque é o fato de a realização da renúncia fiscal ter ficado abaixo da previsão, aproximadamente 56%.

Novamente, os dados corroboram um comportamento crescente do consumo familiar.

Segmento Veículos

Tabela 30 – Indicador e Hipóteses (Inicial e Analisada) para o segmento de veículos no período jan-dez/2008.

Tabela 30a–Memória de Cálculo do ICMS do segmento de Veículos.

O segmento de veículos, a exemplo do varejo e supermercados, também mostra percentuais que ratificam um consumo aquecido. Alguns dados preliminares amplamente divulgados pela imprensa monstram crescimento de 20,12% no licenciamento de veículos novos em 2008 em relação a (Carta ANFAVEA 271, de dez. 2008. Disponível em:<http://www.anfavea.com.br/cartas/Carta271.pdf>. (Acesso em 22 jan. 2009). Deduzida a variação do PIB, representa incremento líquido de 11,33%.

O faturamento tributável no período se comportou acima do previsto, cerca de 15,7%, uma vez que a realização foi de R$ 4.157 milhões contra uma previsão LOA de R$ 3.592 milhões. A renúncia fiscal refere-se à redução da base de cálculo (RICMS) e o valor realizado foi de R$ 96 milhões contra uma previsão LOA de R$ 110 milhões.

Secretaria de Estado de Fazenda de Mato Grosso

54

Quanto ao ICMS efetivo houve um comportamento 68,21% acima do valor previsto na LOA. a realização foi de R$ 333,9 milhões enquanto que o previsto na LOA, R$ 198,5 milhões. Vale ressaltar também que a eficácia tributária se comportou acima da estimada na LOA em 23,9 pontos percentuais. OUTROS

Tabela 31 – Indicador e Hipóteses (Inicial e Analisada) para o Segmento de Outros no período jan-dez/2008.

Tabela 31a – Memória de Cálculo ICMS do segmento Outros no período jan-dez/2008.

O ICMS efetivo do Segmento Outros realizado no período ficou abaixo do previsto na LOA em R$ 52,7 milhões, cerca de 46,5%. No segmento Outros estão inseridas mais de 600 atividades em todo o estado de Mato Grosso.

Secretaria de Estado de Fazenda de Mato Grosso

55

MODELO ECONOMÉTRICO DE PREVISÃO DA ARRECADAÇÃO DE I CMS

No ano de 2003 a Secretaria de Fazenda, visando testar sua metodologia de projeção da receita do ICMS, contratou a Fundação Instituto de Pesquisas Econômicas – FIPE para desenvolver um modelo econométrico de previsão da arrecadação. O relatório foi feito com base nos valores históricos da receita do ICMS dos anos de 1992 a 2001.

Optou-se por essa alternativa porque, embora os problemas de economia possam ser analisados de diversas formas, uma das mais importantes dentre elas é a econometria, que é, segundo a literatura, a aplicação de métodos matemáticos e estatísticos a problemas de economia.

A econometria é o ramo da Economia que trata da mensuração de relações econômicas, isto é, das relações entre variáveis de natureza econômica.

O método mais importante da econometria é a análise de regressão. Ela serve para estimar valores não conhecidos de uma variável dependente (comumente chamada de y) a partir de uma série de valores conhecidos de uma variável independente (geralmente denominada x).

Um das técnicas mais difundidas da econometria consiste em encontrar uma equação que melhor descreva a relação entre os pontos distribuídos num sistema de eixo ortogonais (uma reta horizontal e vertical). Entretanto, é comum trabalhar com um terceiro eixo, ou seja, três variáveis independentes. Quando há mais de três variáveis, os cálculos são apenas algébricos – sem representação gráfica.

As variáveis dependentes são aquelas que recebem influência de outras variáveis, das independentes. As primeiras também são chamadas de variáveis endógenas, variáveis-efeitos ou explicativas. O conjunto de variáveis explicativas mais o termo constante (não captado nas equações) são chamados de regressores.

As etapas metodológicas para a pesquisa em economia com uso de modelos econométricos são três:

• Formulação de hipóteses sobre o comportamento da realidade. Nessa etapa aplicam-se conhecimentos sobre a teoria econômica e/ou da observação do mundo real. A seguir essas hipóteses estão reunidas em um modelo matemático, utilizando-se uma função definida, com o acréscimo de um termo aleatório;

• A segunda etapa consiste na coleta de dados estatísticos e estimação dos parâmetros;

• A terceira e última etapa é a avaliação. No presente caso, a avaliação foi feita comparando-se a arrecadação anual resultante da aplicação do modelo com arrecadações já realizadas em determinado ano (valores previstos x valores observados).

As pressuposições de um modelo de regressão linear, ou seja, as premissas a serem satisfeitas, foram atendidas no modelo. (São elas: Relação linear entre Y e X; erro aleatório com média zero; erro aleatório com variância constante - presença de homocedasticidade; erros aleatórios independentes; variáveis não aleatórias – fixas; os erros apresentaram distribuição normal, com média zero e variância constante; ausência de relação linear exata entre as variáveis explicativas).

Secretaria de Estado de Fazenda de Mato Grosso

56

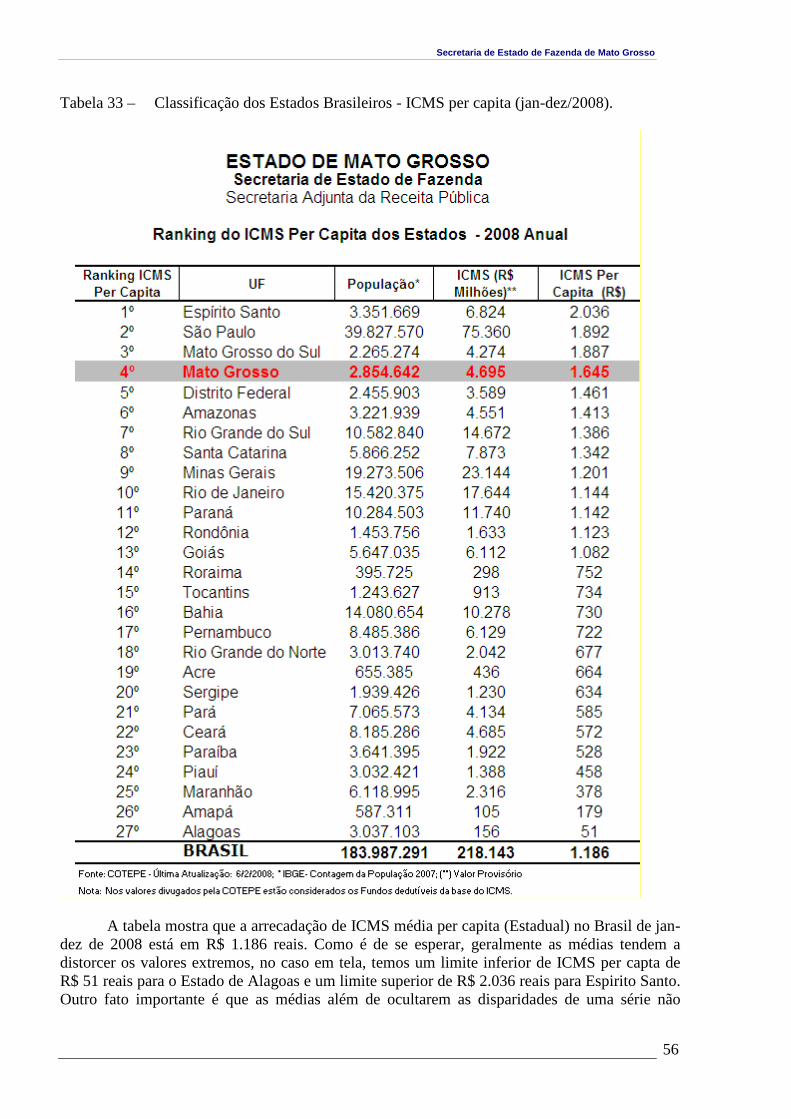

Tabela 33 – Classificação dos Estados Brasileiros - ICMS per capita (jan-dez/2008).

A tabela mostra que a arrecadação de ICMS média per capita (Estadual) no Brasil de jan-dez de 2008 está em R$ 1.186 reais. Como é de se esperar, geralmente as médias tendem a distorcer os valores extremos, no caso em tela, temos um limite inferior de ICMS per capta de R$ 51 reais para o Estado de Alagoas e um limite superior de R$ 2.036 reais para Espirito Santo. Outro fato importante é que as médias além de ocultarem as disparidades de uma série não

Secretaria de Estado de Fazenda de Mato Grosso

57

dizem muito a respeito do quadro econômico e social do Estado. Obviamente que a avaliação do ICMS per capita sem qualquer outro dado adicional, como por exemplo, a qualidade e a quantidade de serviços públicos providos por esses impostos, não favorecem uma análise mais aprofundada.

O Estado de Mato Grosso está nas primeiras posições em termos de elevado ICMS per capita, 4º lugar, seguido de Distrito Federal, Amazonas e Rio Grande do Sul.

Secretaria de Estado de Fazenda de Mato Grosso

58

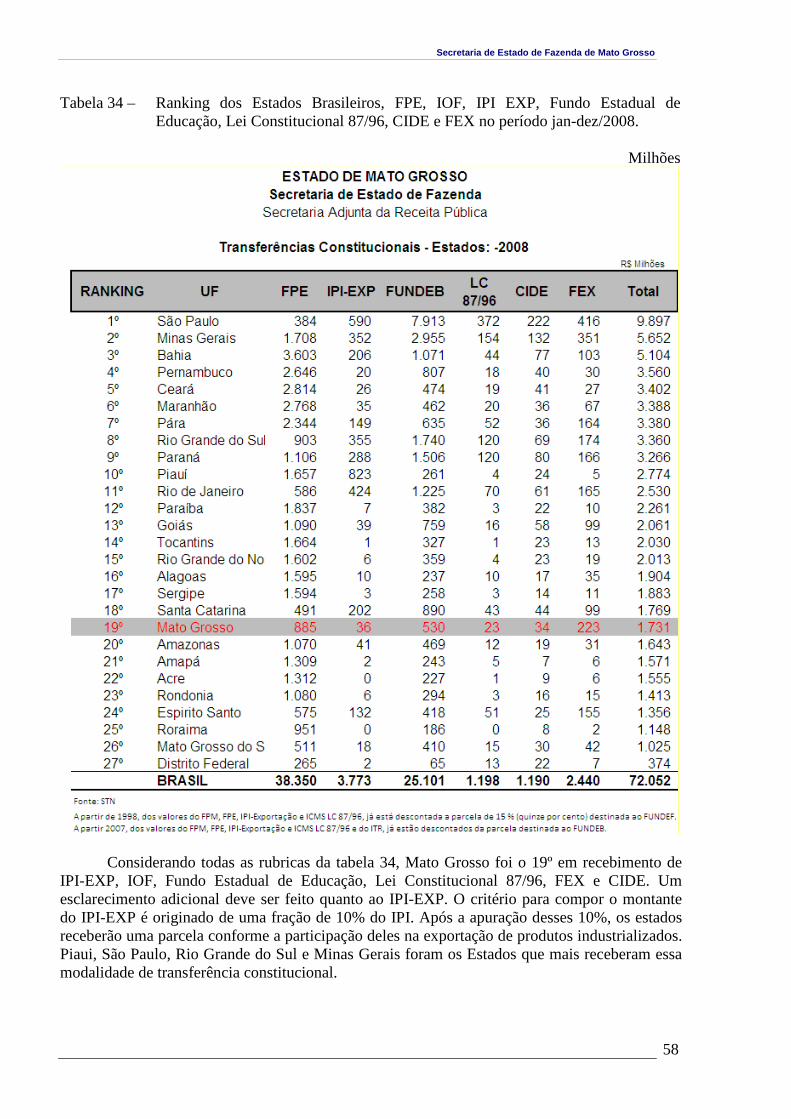

Tabela 34 – Ranking dos Estados Brasileiros, FPE, IOF, IPI EXP, Fundo Estadual de Educação, Lei Constitucional 87/96, CIDE e FEX no período jan-dez/2008.

Milhões

Considerando todas as rubricas da tabela 34, Mato Grosso foi o 19º em recebimento de IPI-EXP, IOF, Fundo Estadual de Educação, Lei Constitucional 87/96, FEX e CIDE. Um esclarecimento adicional deve ser feito quanto ao IPI-EXP. O critério para compor o montante do IPI-EXP é originado de uma fração de 10% do IPI. Após a apuração desses 10%, os estados receberão uma parcela conforme a participação deles na exportação de produtos industrializados. Piaui, São Paulo, Rio Grande do Sul e Minas Gerais foram os Estados que mais receberam essa modalidade de transferência constitucional.

Secretaria de Estado de Fazenda de Mato Grosso

59

Tabela 35 – Especificação das Transferências Constitucionais e sua Comparação entre o Previsto na Lei Orçamentária Anual e a Realizada de jan a dez de 2008.

O Fundo de Participação dos Estados (FPE) e o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (FUNDEB) são os valores mais representativos da Tabela 35 e ambos obtiveram de jan-dez de 2008, realização acima do que foi estipulado na LOA, 15,8% e 23,4%, respectivamente.

Como se pode ver, o valor de R$ 885 milhões de FPE recebido por Mato Grosso (conforme tabela 34), difere do montante de R$ 1.173,4 bi (conforme tabela 35). Essa diferença ocorre por que a tabela 35 considera os valores brutos, ou seja, sem as deduções do FUNDEB.

Secretaria de Estado de Fazenda de Mato Grosso

60

Tabela 36 – Classificação, Estados, População, Transferências Constitucionais e transferências per capita /2008.

A tabela 36 mostra que as transferências constitucionais por estado no período em 2008

totalizaram R$ 72 bilhões que se dividido pela população total (183 milhões) importa em R$ 392 reais por cada habitante (média). Mato Grosso, portanto, recebeu valores per capita acima da média nacional, pois possui uma população de 2,8 milhões de habitantes tendo recebido R$ 1,731 bilhões que se dividido pela população corresponde a R$ 606,34 reais por habitante. Os estados que mais receberam transferência per capita foram : Roraima, Amapá, Acre e Tocantins. Já em valores absolutos os estados que mais receberam transferência foram São Paulo (R$ 9,8 bi), Minas Gerais (R$ 5,6 bi) e Bahia (R$ 5,1 bi)

Secretaria de Estado de Fazenda de Mato Grosso

61

As transferências têm por finalidade promover o equilíbrio financeiro. Esse mecanismo provê recursos adicionais aos governos subnacionais, de modo a manter os serviços públicos sob suas competências. As transferências não constituem fonte primária de receita, mas alteram a receita disponível dos tesouros subnacionais.

Transferências Constitucioanais e Legais - CIDE

Tabela 37 – Ranking dos Estados e o Receita da CIDE no em 2008.

Secretaria de Estado de Fazenda de Mato Grosso

62

A Lei 10.866/2004 acrescentou os artigos 1-A e 1-B à lei 10.336/2001, com o objetivo de regulamentar a partilha da CIDE com os estados, o distrito federal e os municípios. A CIDE - Contribuição de Intervenção no Domínio Econômico incide sobre a importação e a comercialização de petróleo e gás natural, e também se aplica às operações realizadas com o álcool etílico. Mato Grosso recebeu em 2008, o total de R$ 34 milhões, o que o coloca na décima terceira posição.

Tabela 38 – Transferências voluntárias por unidade da federação em 2008.

Secretaria de Estado de Fazenda de Mato Grosso

63

Quando se agrega as transferências voluntárias de Mato Grosso em 2008, verifica-se

que MT ocupa a 21ª colocação, com uma participação relativa de 1,59%. No interesse em compreender porque a rubrica transferências voluntárias apresenta valores distintos na tabela 38 e a tabela 38A, convém esclarecer que na primeira tabela os dados foram extraídos do sítio do STN, cuja atualização não ocorre simultaneamente com o Sistema Integrado de Planejamento, Contababilidade e Finanças (FIPLAN) e o STN não registra os convênios como faz o FIPLAN Logo, a defasagem temporal e o sistema contábil entre a SEFAZ e o lançamento desses números na base do STN é o motivo dessa diferença. Isso significa que a tabela 38A, com valor de R$ 74,2 milhões; está um pouco maior do que mostrado na tabela 38, no caso R$ 49,12 milhões.

Transferências voluntárias são os recursos financeiros repassados pela União aos Estados, Distrito Federal e Municípios em decorrência da celebração de convênios, acordos, ajustes ou outros instrumentos similares cuja finalidade seja a realização de obras e/ou serviços de interesse comum às três esferas de Governo. Conforme a Lei de Responsabilidade Fiscal. Entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.2

Tabela 38A – Transferências de Convênios da União de suas entidades em 2008.

2 http://www.receita.fazenda.gov.br

Secretaria de Estado de Fazenda de Mato Grosso

64

Multas, juros e dívida ativa.

Tabela 39 – Especificação multas, juros e receitas (jan/dez) 2008.

(em Milhões de Reais)

A receita realizada decorrente de Multas e Juros alcançou o total R$ 79 milhões, ou seja, 97,5% maior do que o valor previsto na LOA de R$ 40 milhões.

Dívida ativa

Tabela 40 – Código, Especificação (Receita da Dívida Ativa), Valor Previsto, Realizado e Analisado no período jan-dez/2008 (em Milhões de Reais)

A receita da dívida ativa superou a prevista na LOA em mais de 86% em 2008. Considera receita recebida a efetivamente inscrita em dívida ativa.

Secretaria de Estado de Fazenda de Mato Grosso

65

CRÉDITOS TRIBUTÁRIOS “SUB JUDICE”.

Tabela 41 – Modalidades, Quantidades de Processos, Processos Analisados (Valor Econômico e Valor da Operação), Projeção (Valor Econômico e Valor da Operação) e Participação percentual do Valor Econômico Sobre o Valor da Operação em 2008.

Em mil Reais.

Fonte: Coordenadoria Geral de Normas da Receita Pública - Gerência de Controle de Processos Judiciais

A tabela 41 mostra que os contribuintes ligados ao segmento de varejo e Outros foram

os que mais questionaram débitos tributários, respectivamente com 218 e 140 processos. O valor de base para o cálculo de ICMS foi de aproximadamente R$ 60 milhões cujo valor econômico esta estimado em R$ 6,9 milhões.

Secretaria de Estado de Fazenda de Mato Grosso

66

Tabela 42 – Objetos de Processo Judicial, Quantidades de Processos, Processos Analisados (Valor Econômico e Valor da Operação), Projeção (Valor Econômico e Valor da Operação) e Participação percentual do Valor Econômico Sobre o Valor da Operação em 2008.

Milhões de Reais.

A tabela 42 mostra a quantidade de processos judiciais por objeto. A liberaçao de mercadorias foi o objeto que causou maior quantidade de litígios em 2008, totalizando 442 processos cujo valor econômico (ICMS) foi de aproximadamente R$ 6,7 milhões.

Secretaria de Estado de Fazenda de Mato Grosso

67

CRÉDITOS TRIBUTÁRIOS A RECUPERAR

Tabela 43 – Créditos Tributários a Recuperar (ICMS), Correção Monetária, Juros, Multas e Total, = ou anterior a 2007 e 2008.

Reais

A tabela 43 mostra um valor de R$ 480 milhões de ICMS a recuperar, montante originado em lavraturas de Notificação de Auto de Infração (NAI), Termo de Infração (TI) e Termo de Apreensão e Depósito (TAD). Somando-se correção monetária, Juros e Multas, o valor chega a R$ 1.393 bilhões.

Secretaria de Estado de Fazenda de Mato Grosso

68

Percentual de Realização das Medidas do Programa da Receita Pública

Período de Jan a Dez/2008.

Gráfico 5 – Percentual de Realização dos Projetos/Atividades (0236) – Realização da receita pública – jan-dez/ 2008.

O Programa 0236 – Gestão da Receita Pública teve uma realização crescente no período jan-dez/2008, fechando em 51,80%

Secretaria de Estado de Fazenda de Mato Grosso

69

Gráfico 6 – Percentual de Realização dos Projetos/Atividades (3718) – Realização de ativos – jan-dez/2008.

A Realização de ativos variou de 5,25% (jan/2008) a 53% (dez/2008), apesar de uma escala crescente, ficaram 47% abaixo do esperado.

Secretaria de Estado de Fazenda de Mato Grosso

70

Gráfico 7 – Percentual de Realização dos Projetos/Atividades (3719) – Controle da obrigação tributária – jan-dez/2008

O controle da obrigação tributária apresenta uma taxa ligeiramente crescente ao longo deste 2008, chegando a dezembro a 37,40%.

Secretaria de Estado de Fazenda de Mato Grosso

71

Gráfico 8 – Percentual de Realização dos Projetos/Atividades (3720)– Lançamento eletrônico do tributo – Jan-Dez/2008.

O Lançamento eletrônico do tributo mostrou comportamento de estabilidade, chegando a dezembro/2008 a 28%.

Secretaria de Estado de Fazenda de Mato Grosso

72

Gráfico 9 – Percentual de Realização dos Projetos/Atividades (3721)– Aumento da percepção do risco fiscal por parte do contribuinte – jan – dez/2008.

O aumento da percepção do risco fiscal por parte do contribuinte, conforme as medições feitas até dez/2008 alcançou 21,00%, sem dúvida, um percentual que deve ser reavaliado para o próximo ano.

Secretaria de Estado de Fazenda de Mato Grosso

73

Gráfico 10 – Percentual de Realização dos Projetos/Atividades (3722) – Simplificação do processo de cumprimento da obrigação tributária – jan-dez/2008.

A simplificação do processo de cumprimento da obrigação tributária foi crescente no ano de 2008, atingindo 47,40%.

Secretaria de Estado de Fazenda de Mato Grosso

74

Gráfico 11 – Percentual de Realização dos Projetos/Atividades (3723) – Aperfeiçoamento da gestão da receita pública – Jan-dez/2008.

O aperfeiçoamento da gestão pública ultrapassou os 69% em 2008.

Secretaria de Estado de Fazenda de Mato Grosso

75

Gráfico 12 – Percentual de Realização dos Projetos/Atividades (3725) – Aperfeiçoamento do sistema de fiscalização do cumprimento da obrigação tributária – jan-dez/2008

Quanto ao aperfeiçoamento do sistema de fiscalização do cumprimento da obrigação tributária, o desempenho que vinha bem modesto até junho (entre 2,4% e 10,8%), teve um aumento considerável em julho e agosto, atingindo 27,10% e 39,60%, respectivamente. A partir de setembro inicia-se um decréscimo atingindo em dezembro 28,30% voltando ao patamar de julho.

Secretaria de Estado de Fazenda de Mato Grosso

76

Gráfico 13 – Percentual de Realização dos Projetos/Atividades (3726)– Superação dos fatores críticos ao sucesso da política tributária – jan-dez/2008.

Já o projeto/atividade - Superação dos fatores críticos ao sucesso da política tributária – apresentou um desempenho médio em torno dos 61%.

Secretaria de Estado de Fazenda de Mato Grosso

77

Gráfico 14 – Percentual de Realização dos Projetos/Atividades Aperfeiçoamento do processo

de gestão e análise da informação de interesse fiscal (3727) – jan-dez/2008.

O Projeto/atividade Aperfeiçoamento do processo de gestão e análise da informação de interesse fiscal – fechou dez/2008 com 22,30% de realização. As medidas deste projeto atividade aumentaram gradativamente até jul/08, tendo um pequeno decréscimo nos meses subseqüentes.

Secretaria de Estado de Fazenda de Mato Grosso

78

Quadro 2 – Resumos de Projetos/atividades, percentuais mínimos, máximos e média (jan-dez) 2008.

Secretaria de Estado de Fazenda de Mato Grosso

79

CONTA CORRENTE FISCAL

Tabela 44 – Débito Conta Corrente Fiscal entre 1999 a 2008

Verifica-se que o Débito do Conta Corrente Fiscal ao final do ano de 2008 atingiu o valor de R$ 115,29 milhões, o qual foi superior ao ano de 2007 em R$ 43,8 milhões indicando um crescimento de 61,2%.

Valores transferidos a fundos.

Tabela 45 – Valores Transferidos a Fundos (FUNGEFAZ, FUPIS, E FESP), Previstos e Realizados no período jan-dez/2008.

Como evidenciado na tabela 45, a receita do FUNGEFAZ realizada no período (jan-dez/2008) está acima do previsto em 121,4%, como a do FUPIS e FESP estão acima em 36,1% e 99,7% respectivamente.

Secretaria de Estado de Fazenda de Mato Grosso

80

PTA DA RECEITA PÚBLICA – 2008

O Plano de Trabalho Anual da Receita Pública – PTA foi elaborado visando atender ao objetivo proposto no Programa de Gestão da Receita Pública - “Garantir a receita pública por meio da modernização da gestão fazendária, do fortalecimento da consciência fiscal e da valorização das pessoas, visando à qualidade nos serviços públicos, promovendo a justiça fiscal”.

O PTA (metas, medidas, tarefas e respectivos indicadores) foi construído para harmonizar-se com as disposições da Lei do Plano Plurianual de Investimentos – PPA, da Lei das Diretrizes Orçamentárias – LDO e da Lei Orçamentária Anual - LOA.

No ano de 2007 a área da Receita Pública, com base nos fatores críticos de sucesso definidos na Política Econômica e Tributária, formulou e promoveu a execução de medidas voltadas para a eficácia da arrecadação da Receita Pública Estadual.

A Política Econômica e Tributária propõe uma nova forma de gerir a organização. Tem como foco alcançar os resultados projetados para atender as partes interessadas (clientes/usuários, fornecedores, servidores, sociedade, etc) e os objetivos de Governo.

Para tanto, foi necessário introduzir mudanças nas práticas de gestão, inclusive, no que diz respeito às fases de planejamento, que anteriormente estavam direcionadas para a orçamentação. Atualmente as práticas adotadas consideram possíveis cenários de futuro e elas estão articuladas em torno de diretrizes que abrangem estratégias, atendimento às partes interessadas e busca de melhoria contínua do desempenho das ações pública.

Neste contexto de significativas reformulações no processo da área da receita pública descrito acima, foi possível alcançar as metas propostas para o programa no ano de 2008.

As mundanças introduzidas em 2007 estão contempladas em 2008. O acompanhamento e controle dos indicadores do programa são efetuados em reuniões sistemáticas de acompanhamento realizadas mensalmente. A medição é feita por meio do Sistema de Gestão e Acompanhamento da Execução – SIGPEX, que possibilita o monitoramento dos progressos efetuados na execução do planejado através do seu conjunto de indicadores: financeiros, clientes, processos internos, aprendizagem contínua e responsabilidade social. Em seguida, é feito um acompanhamento das medidas vinculadas ao programa da Receita Pública.

Secretaria de Estado de Fazenda de Mato Grosso

81

PROGNÓSTICOS E CIRCUNSTÂNCIAS RELEVANTES Cenário internacional Restrição aos créditos bancários, instabilidade dos sistemas financeiros internacionais, visto que a aversão ao risco e a falta de liquidez nos mercados interfinanceiros passaram a afetar de forma mais decisiva o financiamento da economia real:

• Forte oscilação nas bolsas de valores • Redução das pressões inflacionárias na economia global • Desinflação na China, apesar do aumento interno do preço da energia • Queda nos preços das commodities agrícolas • Queda no preço do barril do petróleo • Possível recessão nos mercados: Americano, Europeu e Asiático

Análises do IPEA:

• Demanda mundial – Outro canal de transmissão da crise analisado pelo Ipea é a redução da demanda mundial e seus impactos sobre as exportações. Segundo o documento, a desvalorização cambial pode ter significado um alívio para vários setores da indústria, que antes estavam “pressionados pela apreciação do Real e/ou pela concorrência chinesa, como têxteis, vestuário, calçados entre outros”, mas existem possíveis impactos negativos na balança comercial brasileira. Entre eles, a oscilação do preço das commodities e a redução da renda e da demanda mundial. Em janeiro deste ano, o volume de exportações caiu 29% em relação a dezembro e 26% em relação a janeiro de 2008. Mas o texto aponta que a primeira semana de fevereiro já mostrou uma pequena recuperação do volume exportado (17%) em relação a janeiro. Expectativas - O Ipea avalia que o impacto da crise sobre as expectativas dos agentes econômicos (empresários e consumidores) parece ter sido muito maior e anterior ao impacto sobre as outras variáveis. Tal deterioração pode ter contribuído, de acordo com o documento, para uma “mudança de postura da indústria brasileira, no sentido de reduzir a produção e cortar custos, o que ajuda a explicar a forte redução observada na produção industrial.”

Cenário nacional Revisão dos índices inflacionários em 2008. “A inflação medida pelo Índice de Preços ao Consumidor Amplo (IPCA) recuou de 0,36% em novembro para 0,28% em dezembro. Note-se que, ao contrário dos trimestres anteriores, no último trimestre de 2008 a inflação acumulada (1,09%) foi sensivelmente inferior àquela registrada em igual período de 2007 (1,43%). Com isso, a inflação alcançou 5,90% em 2008 a maior variação desde 2005 – ante 4,46% em 2007 e 6,39% em doze meses até novembro de

2008. A inflação medida pelo Índice Geral de Preços – Disponibilidade Interna (IGP-DI) se deslocou de 0,07% em novembro para -0,44% em dezembro. No acumulado em doze meses, a variação do IGP-DI recuou de 11,20% em novembro para 9,10% em dezembro, ante 7,89% em dezembro de 2007. A aceleração do IGP-DI em 2008 refletiu o comportamento de seus três principais componentes. O Índice de Preços ao Consumidor – Brasil (IPC-Br) variou 6,07% (4,60% em 2007), e o Índice de Preços no Atacado – Disponibilidade Interna (IPA-DI) teve incremento de 9,80% (9,44% em 2007). Na mesma base de comparação, o Índice Nacional da Construção Civil

Secretaria de Estado de Fazenda de Mato Grosso

82