legislação tributária ato normativo da sefaz 05/10/2009 … · mortis e doação de quaisquer...

TRANSCRIPT

Legislação Tributária ATO NORMATIVO DA SEFAZ

Ato: Portaria Número/Complemento Assinatura Publicação Pág.

D.O. Início da Vigência

Início dos Efeitos

182/2009 05/10/2009 09/10/2009 18 09/10/2009 09/10/2009 Ementa: Dispõe sobre o cumprimento das obrigações

acessórias e os procedimentos administrativos pertinentes ao Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCD, institui a Guia de Informação e Apuração do ITCD, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica, e dá outras providências.

Assunto: ITCD GIA-ITCD

Alterou/Revogou: - REVOGOU a Portaria 132/2006; - Revogou a Portaria 71/2007 - REVOGOU a Portaria 113/2007

Alterado por/Revogado por:

- Alterada pela Portaria 13/2011 - Alterada pela Portaria 58/2011

Observações:

Nota Explicativa: Nota: " Os documentos contidos nesta base de dados têm caráter meramente informativo. Somente os textos publicados no Diário Oficial estão aptos à produção de efeitos legais."

Texto:

PORTARIA Nº 182/2009-SEFAZ

Dispõe sobre o cumprimento das obrigações acessórias e os procedimentos administrativos pertinentes ao Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCD, institui a Guia de Informação e Apuração do ITCD, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica, e dá outras providências.

O SECRETÁRIO ADJUNTO DA RECEITA PÚBLICA, no uso de suas atribuições legais, nos termos do inciso II do artigo 71 da Constituição Estadual c/c item II do Anexo I da Lei Complementar nº 266/06 e com os incisos VIII e XIV do artigo 67 e inciso I do artigo 68 do Regimento Interno da Secretaria de Estado de Fazenda – SEFAZ, aprovado pelo Decreto nº 1.656/08 combinado, ainda, com o inciso I do artigo 100 do Código Tributário Nacional;

CONSIDERANDO as disposições dos Capítulos V e VIII do Regulamento do ITCD, aprovado pelo Decreto 2.125, de 11 de dezembro de 2003;

CONSIDERANDO, ainda, ser interesse da Administração Pública a adoção de medidas que contribuam para a desburocratização administrativa e simplificação de procedimentos para o contribuinte;

CONSIDERANDO, por fim, a necessidade de consolidar a busca de mecanismos de política tributária que assegurem a manutenção de controles internos voltados para a obtenção de justiça fiscal;

R E S O L V E:

Art. 1º As obrigações acessórias e os procedimentos administrativos pertinentes ao Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCD devem observar a disciplina prevista nesta Portaria.

CAPÍTULO I

DA GUIA DE INFORMACAO E APURACAO DO IMPOSTO DE TRANSMISSÃO DE CAUSA MORTIS E DOAÇÃO DE QUAISQUER

BENS OU DIREITOS, EMITIDA POR PROCESSAMENTO ELETRÔNICO DE DADOS – GIA-ITCD ELETRÔNICA

Seção I Das Disposições Gerais

Art 2º Fica instituída a Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica, para fins de apuração e cobrança do imposto devido.

Art. 3º Será obrigatório o preenchimento e a entrega da GIA-ITCD Eletrônica, na qual deverão constar informações relativas à transmissão causa mortis ou doações de quaisquer bens ou direitos efetuados, bem como relacionadas à apuração e recolhimento do imposto correspondente.

§ 1º A obrigatoriedade prevista neste artigo aplica-se, inclusive, ao inventário, à partilha, à separação e ao divórcio consensual, processados administrativamente, previstos nos artigos 982, in fine, 1.031 e 1.124-A, todos do Código de Processo Civil, com redação

dada pela Lei nº 11.441, de 04 de janeiro de 2007.(Renumerado o paragrafo unico paara § 1º pela Port. 13/2011,mantido o respectivo texto)

§ 2º A GIA-ITCD deverá ser preenchida em até 60 (sessenta) dias da data do óbito e, nos demais casos, antes da lavratura da escritura pública, da realização de qualquer ato ou a ocorrência de fato que esteja no âmbito de incidência do ITCD.(Acrescentado o § 2º pela Port. 13/2011)

§ 3º ( revogado) Port. nº 58/2011

Art. 4º A Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica é auto-explicativa, sendo preenchida pelo próprio interessado, diretamente, no endereço eletrônico www.sefaz.mt.gov.br, mediante utilização, na relação de Serviços oferecidos, da opção GIA-ITCD Eletrônica, devendo ser impressa em 02 (duas) vias e protocolada na Agencia Fazendária, conforme dispõe o artigo 6º desta Portaria, acompanhada dos seguintes documentos:

I – cópia, quando houver, da avaliação judicial cuja data de realização não seja superior a 90 (noventa) dias, acompanhada de certidão da intimação da Fazenda Pública a que alude o artigo 1.013 do Código de Processo Civil Brasileiro (Lei nº 5.869/73) e da respectiva manifestação apresentada pela Fazenda Pública ou cópia da certidão do decurso de prazo sem manifestação;

II – cópia do talão de IPTU do último exercício imediatamente anterior ao pedido cujo lançamento tenha sido efetuado, onde consta o valor venal do imóvel ou certidão do valor venal emitida pelo órgão municipal competente, se for o caso;

III – cópia da matrícula do imóvel;

IV – relativamente ao imóvel rural, ainda:

a) cópia da Declaração de Informação e Atualização Cadastral – DIAC e Declaração de Informação e Apuração do ITR – DITR, do último exercício imediatamente anterior ao pedido cujo lançamento tenha sido efetuado;

b) relatório do estoque de rebanho na data da ocorrência do fato gerador, em nome do "de cujus" e do cônjuge sobrevivente, se houver, fornecido pelo Instituto de Defesa Agropecuária de Mato Grosso –

INDEA, ainda que apresente saldo zerado.(Nova redação dada à alínea b pela Port. 13/2011)

V – procuração com poderes específicos para prestar declarações ou cópia autenticada da mesma, se for o caso;(Nova redação dada ao inciso V pela Port. 13/2011) VI – nos casos de transmissão causa mortis, ainda:

a) cópia da petição inicial, devidamente protocolizada no cartório distribuidor, primeiras declarações ou cópia da minuta da escritura pública, segundo modelo previsto no Provimento nº 02/2007-CGJ, de 06 de fevereiro de 2007, nos casos dos artigos 982, in fine, 1.031 e 1.124-A, todos do Código de Processo Civil, com redação dada pela Lei nº 11.441, de 04 de janeiro de 2007, conforme o caso;

b) cópia da certidão de óbito.

§ 1º O documento descrito na alínea "a" do inciso VI do caput deve ser apresentado antes da lavratura da respectiva escritura pública. (Renumerado o paragrafo unico para § 1º pela Port. 13/2011, matido o respectivo texto)

§ 2º Os documentos constantes nos incisos II, III e IV não serão utilizados para atribuição da base de cálculo do imposto, devendo o contribuinte informar o valor de mercado dos bens relacionados.(Acrescentado o § 2º pela Port. 13/2011)

Art. 5º Além dos documentos relacionados no artigo 4º desta Portaria, fica facultada a exigência de outros considerados indispensáveis para a apuração da base de cálculo, podendo ainda, o servidor fazendário determinar diligências para fins de esclarecimentos ou coleta de subsídios.

§ 1º No ato do protocolo da Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica, a 1ª (primeira) via será devolvida ao declarante, retendo-se na unidade fazendária a 2ª (segunda) via para compor relatório fiscal.

§ 2º Na hipótese de o contribuinte apresentar os autos do processo de inventário, a autenticação de cópia de documento ali constante pode ser realizada pelo próprio servidor.

Art. 6º A GIA-ITCD Eletrônica deverá ser protocolada no prazo máximo de 20 (vinte) dias após a sua emissão, em qualquer Agência

Fazendária do Estado de Mato Grosso.(Nova redação dada ao caput pela Port. 13/2011)

§ 1º A inobservância do prazo estipulado no caput acarretará a inativação da GIA-ITCD Eletrônica emitida.(Nova redação dada ao § 1º pela Port. 13/2011) § 2º Caso o contribuinte deseje continuar utilizando a mesma GIA-ITCD Eletrônica, inativada nos termos do § 1º, deverá dirigir requerimento a qualquer Agência Fazendária, que procederá a reativação da mesma, sendo concedido novo prazo de 20 (vinte) dias para protocolo.(Nova redação dada ao § 2º pela Port. 13/2011) I – (revogado) (Port. 13/2011) II – (revogado) (Port. 13/2011)

Seção II

Da retificação feita pelo contribuinte Art. 7º Após a apresentação da GIA-ITCD Eletrônica, se houver qualquer variação patrimonial decorrente de emenda, aditamento ou inclusão de novos bens, deverá o contribuinte, no prazo de 15 (quinze) dias contados da data do protocolo, encaminhar à Agência Fazendária de protocolo a GIA-ITCD Eletrônica Retificadora, acompanhada dos documentos relativos aos bens que ensejaram a variação patrimonial, bem como requerer a inativação da GIA-ITCD Eletrônica originariamente apresentada.(Nova redação dada ao caput pela Port. 13/2011) § 1º A exigência da GIA-ITCD Eletrônica Retificadora aplica-se também aos casos de inventário, partilha, separação ou divórcio consensual processados administrativamente, quando a retificação seja relativa à omissão ou erro na identificação, descrição e/ou partilha do acervo patrimonial, nos mesmos termos do artigo anterior, salvo no tocante ao termo inicial, com contagem a partir da constatação do fato.

§ 2º A GIA-ITCD Eletrônica Retificadora referida neste artigo tem a mesma natureza da GIA-ITCD Eletrônica originariamente apresentada, substituindo-a integralmente, e, portanto, deve conter todas as informações anteriormente declaradas com as alterações e exclusões necessárias, bem como as informações adicionadas, se for o caso.

Seção III Da retificação de ofício

Art. 8º Em determinados casos, a unidade fazendária que receber a GIA-ITCD Eletrônica, poderá retificá-la de ofício, mantendo o mesmo número sequencial gerado pelo sistema.

CAPÍTULO II

DA APURAÇÃO DO IMPOSTO E DA BASE DE CÁLCULO Art. 9º A base de cálculo do imposto é o valor venal do bem ou direito transmitido, expresso em moeda nacional.

§ 1º Para os fins de que trata esta Portaria, considera-se valor venal o valor de mercado do bem ou direito.

§ 2º Na hipótese de sucessivas doações entre os mesmos doadores e donatários, serão consideradas todas as transmissões realizadas a esse título, dentro de cada ano civil, devendo o imposto ser recalculado a cada nova doação, adicionando-se à base de cálculo os valores dos bens anteriormente transmitidos e deduzindo-se os valores dos impostos já recolhidos.

Art. 10 A apuração do ITCD será formalizada pela análise da Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica e dos documentos apresentados pelo contribuinte, ocasião em que será verificado se os valores atribuídos aos bens e direitos informados pelo interessado estão de acordo com os valores de mercado, observando:

I – a Agência Fazendária será responsável pela avaliação nas situações abaixo:(Nova redação dada ao inciso I pela Port. 13/2011)

a) a soma dos valores dos Bens ou Direitos declarados for igual ou inferior a 7.000 (sete mil) UPFMT;(Nova redação dada à alínea a pela Port. 13/2011) b) (revogado) (Port. 13/2011) c) (revogado) (Port. 13/2011) d) (revogado) (Port. 13/2011) e) entre os bens declarados não houver imóvel rural;(Acrescentada a alínea e pela Port. 13/2011)

f) todos os imóveis urbanos declarados estiverem localizados dentro dos limites do mesmo município, em que haja Agência Fazendária em funcionamento.(Acrscentada a alínea f pela Port. 13/2011)

II – as Gerências Regionais de Serviços e Atendimento da Superintendência de Atendimento ao Contribuinte – GRSA/SUAC, de acordo com suas circunscrições regionais indicadas no artigo 11, serão responsáveis pela avaliação do ITCD nos casos de maior complexidade, assim entendidas as situações não previstas nas alíneas do inciso I deste artigo, sendo suficiente a não ocorrência de qualquer uma das hipóteses mencionadas.(Nova redação dada ao inciso II pela Port. 13/2011)

§ 1º Os limites de alçada definidos no inciso I deste artigo são cumulativos.

§ 2º Havendo bens em municípios de circunscrição distinta, a avaliação será distribuída entre as Gerências responsáveis pelas circunscrições em que estejam localizados os respectivos bens imóveis, de acordo com o artigo 11.(Nova redação dada ao § 2º pela Port. 13/2011)

§ 3º Havendo bens em municípios da mesma circunscrição, a avaliação será realizada pela Gerência, nos termos do artigo 11, localizada na sede da respectiva circunscrição.(Nova redação dada ao § 3º pela Port. 13/2011) § 4º O disposto neste artigo aplica-se aos casos previstos nos artigos 982, in fine, 1.031 e 1.124-A, todos do Código de Processo Civil (Lei nº 5.869/73), com redação dada pela Lei nº 11.441, de 04 de janeiro de 2007.

§ 5º Compete à Agência Fazendária informar o valor avaliado judicialmente no Sistema GIA-ITCD Eletrônica e disponibilizar o Demonstrativo de Cálculo e Notificação ao contribuinte, nos casos previstos no inciso I do artigo 4º.

CAPÍTULO III

DA CIRCUNSCRIÇÃO PARA AVALIAÇÃO DOS BENS Art. 11 Observado o disposto em normas complementares, a avaliação dos bens e a apuração do imposto ficam atribuídas às Gerências Regionais de Serviços e Atendimento – GRSAs, da Superintendência de Atendimento ao Contribuinte – SUAC, nas seguintes áreas de circunscrição:(Nova redação dada ao caput pela Port. 13/2011)

Redação original:

I – Norte:(Nova redação dada ao caput do inciso I pela Port. 13/2011)

a) sede Alta Floresta, com circunscrição nos municípios de Alta Floresta, Apiacás, Carlinda, Colider, Nova Bandeirantes, Nova Canaã do Norte, Nova Guarita, Nova Monte Verde e Paranaíta.

b) sede Sinop, com circunscrição nos municípios de Sinop, Cláudia, Guarantã do Norte, Itaúba, Marcelândia, Matupá, Nova Santa Helena, Novo Mundo, Peixoto de Azevedo, Santa Carmem, Terra Nova do Norte e União do Sul.

c) sede Sorriso, com circunscrição nos municípios de Sorriso, Feliz Natal, Ipiranga do Norte, Itanhagá, Lucas do Rio Verde, Nova Mutum, Nova Ubiratã, Santa Rita do Trivelato, Tapurah e Vera.

d) sede Juara, com circunscrição nos municípios de Juara, Novo Horizonte do Norte, Porto dos Gaúchos e Tabaporã.

II – Sul:(Nova redação dada ao caput do inciso II pela Port. 13/2011)

a) sede Rondonópolis, com circunscrição nos municípios de Rondonópolis, Alto Araguaia, Alto Garças, Alto Taquari, Dom Aquino, Guiratinga, Itiquira, Jaciara, Juscimeira, Pedra Preta, São Pedro da Cipa, São José do Povo e Tesouro.

b) sede Primavera do Leste, com circunscrição nos municípios de Primavera do Leste, Campo Verde, Gaúcha do Norte, Nova Brasilândia, Paranatinga, Planalto da Serra, Poxoréo e Santo Antonio do Leste.

III – Leste:(Nova redação dada ao caput do inciso III pela Port. 13/2011)

a) sede Barra do Garças, com circunscrição nos municípios de Barra do Garças, Araguaiana, Araguainha, Campinápolis, General Carneiro, Nova Xavantina, Novo São Joaquim, Pontal do Araguaia, Ponte Branca, Ribeirãozinho e Torixoréo.

b) sede Água Boa, com circunscrição nos municípios de Água Boa, Alto da Boa Vista, Bom Jesus do Araguaia, Canabrava do Norte, Canarana, Cocalinho, Confresa, Luciara, Nova Nazaré, Novo Santo Antônio, Porto Alegre do Norte, Querência, Ribeirão Cascalheira, Santa Cruz do Xingu, Santa Terezinha, São Felix do Araguaia, São José do Xingu, Serra Nova Dourada e Vila Rica.

IV – Oeste:(Nova redação dada ao caput do inciso IV pela Port. 13/2011)

a) sede Cáceres, com circunscrição nos municípios de Cáceres, Araputanga, Campos de Júlio, Comodoro, Conquista do Oeste, Glória

do Oeste, Indiavaí, Jauru, Lambari D' Oeste, Mirassol D'Oeste, Nova Lacerda, Pontes e Lacerda, Porto Esperidião, Reserva do Cabaçal, Rio Branco, Salto do Céu, São José dos Quatro Marcos, Vale de São Domingos e Vila Bela da Santíssima Trindade.

b) sede Tangará da Serra, com circunscrição nos municípios de Tangará da Serra, Alto Paraguai, Arenápolis, Barra do Bugres, Campo Novo do Parecis, Denise, Diamantino, Nortelândia, Nova Marilândia, Nova Maringá, Nova Olímpia, Porto Estrela, Santo Afonso, São José do Rio Claro e Sapezal.

c) sede Juína, com circunscrição nos municípios de Juína, Aripuanã, Brasnorte, Castanheira, Colniza, Cotriguaçú, Juruena e Rondolândia.

V – Baixada Cuiabana, sendo sede em Cuiabá e circunscrição nos municípios de Cuiabá, Acorizal, Barão de Melgaço, Chapada dos Guimarães, Jangada, Nobres, Nossa Senhora do Livramento, Poconé, Rosário Oeste, Santo Antonio do Leverger, Várzea Grande.(Nova redação dada ao caput do inciso V pela Port. 13/2011)

§ 1º (revogado)(Port. 13/2011) § 2º Enquanto não instalada as sedes de Juara, Água Boa e Juina, a avaliação dos bens destas localidades será realizada, respectivamente, pelos pólos de Sinop, Barra do Garças e Tangará da Serra.

§ 3º A Superintendência de Atendimento ao Contribuinte – SUAC, por necessidade administrativa, poderá atribuir a análise do procedimento administrativo referido neste artigo à Gerência de Serviços e Atendimento diversa do indicado nesta Portaria.(Nova redação dada ao § 3º pela Port. 13/2011)

§ 4º A Gerência de Informações de Outras Receitas (GIOR) da Superintendência de Informações Sobre Outras Receitas (SIOR), independentemente de Ordem de Serviço e/ou dos trabalhos da Corregedoria Fazendária (COFAZ), fica autorizada a proceder auditoria nos processos relativos à Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica, arquivados nas unidades de execução.

Art. 12 Se o servidor fazendário não concordar com o valor declarado ou atribuído ao bem ou direito do transmitido instaurar-se-á o

respectivo procedimento administrativo de arbitramento da base de cálculo, na forma prevista no artigo 13 e seguintes desta Portaria.

Parágrafo único A Gerência de Informações de Outras Receitas (GIOR) da Superintendência de Informações Sobre Outras Receitas (SIOR) poderá estabelecer rotina para análise simplificada da GIA-ITCD Eletrônica e seus anexos, por necessidade administrativa e tendo em vista critérios de relevância do procedimento.

CAPÍTULO IV

DA AVALIAÇÃO ADMINISTRATIVA Art. 13 As avaliações e as informações técnicas de valor elaboradas, quando possível observará:

I – o valor de outros imóveis vizinhos e de igual natureza, quando houver;

II – a proximidade de centros urbanos, de escolas, hospitais, mercados, centros recreativos, parques, vias de transportes, etc;

III – a localização em ruas calçadas ou pavimentadas;

IV – a natureza e produtividade do solo;

V – o tipo de construção;

VI – o valor das culturas existentes e do número de plantas quando se tratar de cultura permanente, bem como o valor de jazidas radioativas, térmicas, minerais e outras acessões naturais que valorizem o imóvel.

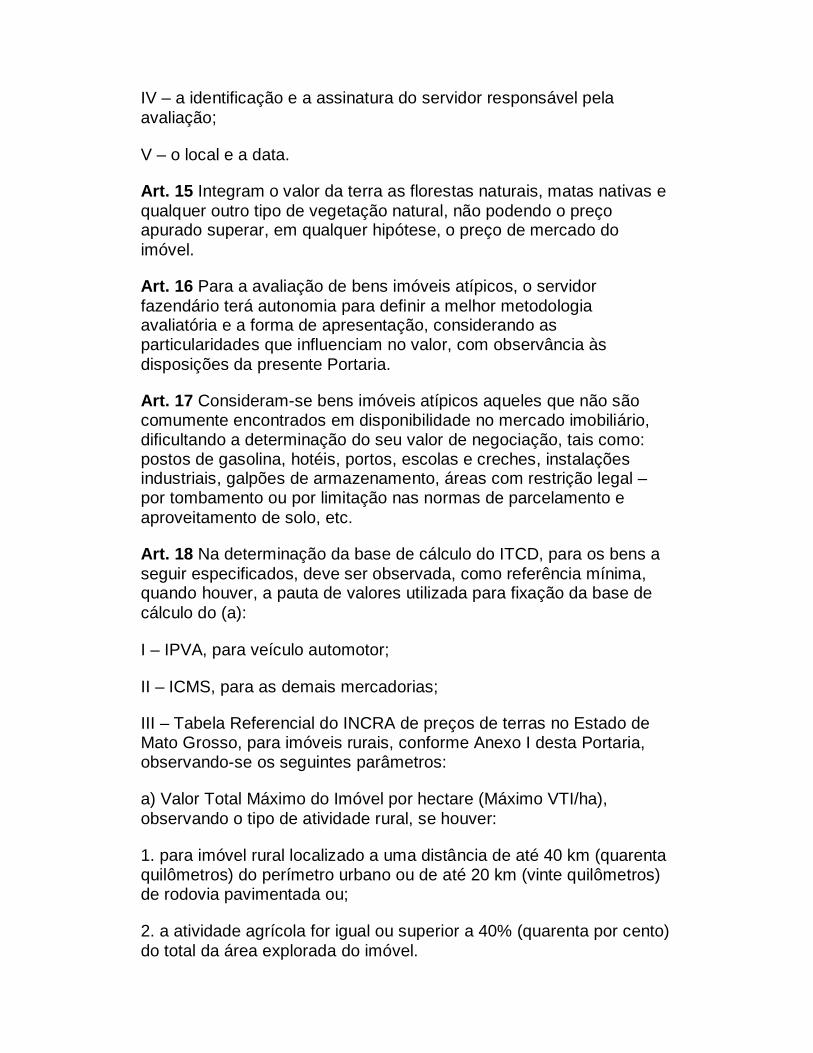

Art. 14 O parecer técnico de avaliação administrativa conterá, ainda que de forma sucinta:(Nova redação dada ao caput pela Port. 13/2011)

I – a descrição do imóvel e o memorial descritivo da área objeto da avaliação;

II – a relação das benfeitorias úteis, necessárias e voluptuárias, das culturas e pastos naturais e artificiais, da cobertura florestal, seja natural ou decorrente de florestamento ou reflorestamento, e dos semoventes;

III – a conclusão da avaliação;

IV – a identificação e a assinatura do servidor responsável pela avaliação;

V – o local e a data.

Art. 15 Integram o valor da terra as florestas naturais, matas nativas e qualquer outro tipo de vegetação natural, não podendo o preço apurado superar, em qualquer hipótese, o preço de mercado do imóvel.

Art. 16 Para a avaliação de bens imóveis atípicos, o servidor fazendário terá autonomia para definir a melhor metodologia avaliatória e a forma de apresentação, considerando as particularidades que influenciam no valor, com observância às disposições da presente Portaria.

Art. 17 Consideram-se bens imóveis atípicos aqueles que não são comumente encontrados em disponibilidade no mercado imobiliário, dificultando a determinação do seu valor de negociação, tais como: postos de gasolina, hotéis, portos, escolas e creches, instalações industriais, galpões de armazenamento, áreas com restrição legal – por tombamento ou por limitação nas normas de parcelamento e aproveitamento de solo, etc.

Art. 18 Na determinação da base de cálculo do ITCD, para os bens a seguir especificados, deve ser observada, como referência mínima, quando houver, a pauta de valores utilizada para fixação da base de cálculo do (a):

I – IPVA, para veículo automotor;

II – ICMS, para as demais mercadorias;

III – Tabela Referencial do INCRA de preços de terras no Estado de Mato Grosso, para imóveis rurais, conforme Anexo I desta Portaria, observando-se os seguintes parâmetros:

a) Valor Total Máximo do Imóvel por hectare (Máximo VTI/ha), observando o tipo de atividade rural, se houver:

1. para imóvel rural localizado a uma distância de até 40 km (quarenta quilômetros) do perímetro urbano ou de até 20 km (vinte quilômetros) de rodovia pavimentada ou;

2. a atividade agrícola for igual ou superior a 40% (quarenta por cento) do total da área explorada do imóvel.

b) Valor Total Médio do Imóvel por hectare (Médio VTI/ha), observando o tipo de atividade rural, se houver:

1. para imóvel rural localizado a uma distância superior a 40 km (quarenta quilômetros) até 100 km (cem quilômetros) do perímetro urbano ou localizado a uma distância superior a 20 km (vinte quilômetros) até 40 km (quarenta quilômetros) de rodovia pavimentada ou;

2. a atividade pecuária for igual ou superior a 30% (trinta por cento) do total da área explorada ou a área explorada for igual ou superior a 50% (cinquenta por cento) da área total do imóvel;

c) Valor Total Mínimo do Imóvel por hectare (Mínimo VTI/ha), para imóvel rural localizado a uma distância superior a 100 km (cem quilômetros) do perímetro urbano, observando o tipo de atividade rural, se houver.

§ 1º Para fins do disposto no inciso III do caput deverão ser consideradas as seguintes definições:

I – área total compreende a totalidade da área constante do documento que confere ao contribuinte a titularidade do imóvel rural ou, quando for o caso, aquela que for objeto do contrato pelo qual lhe foi assegurada a respectiva exploração;

II – área explorada compreende o total das áreas do imóvel utilizadas para atividade rural.

§ 2º Os parâmetros definidos na alínea "a" do inciso III do caput excluem as alíneas "b" e "c" do mesmo preceito, e, assim, sucessivamente, sendo bastante que ocorra qualquer uma das hipóteses mencionadas, ainda que isoladamente.

Art. 19 O servidor responsável pela apuração da base de cálculo do ITCD deverá analisar toda a documentação, verificando se estão de acordo valores mínimos da Planta Genérica de Valores (PGV), se houver; com os valores da tabela referencial do INCRA ou com os indicadores econômicos de mercado; e, em caso de discordância com os valores constantes na GIA-ITCD Eletrônica, bem como nos casos de não reconhecimento, parcial ou total, de isenção e/ou indícios de subavaliação nos valores dos bens, deverá proceder a avaliação administrativa in loco observando os seguintes prazos para a conclusão da avaliação administrativa, contados da data do efetivo recebimento pelo servidor encarregado das diligências:

I – em até 3 (três) dias úteis, quando se tratar de:

a) veículo automotor;

b) animais de qualquer espécie;

c) outros bens e/ou direitos cuja avaliação não dependa de diligências no local.

II – até 10 (dez) dias, quando se tratar de imóvel urbano, situado no mesmo município onde foi protocolada a Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica;

III – até 20 (vinte) dias, quando se tratar de:

a) imóvel urbano situado em município diverso daquele onde foi protocolada Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica;

b) imóvel rural situado no município onde foi protocolada a Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica.

IV – até 25 (vinte e cinco) dias, quando se tratar de imóvel rural situado em município diverso daquele onde foi protocolada a GIA-ITCD Eletrônica.

V – até 30 dias, para os demais bens e direitos.

§ 1º Os prazos previstos para a avaliação poderão ser prorrogados pelo superior hierárquico do servidor responsável pelas diligências, sempre que a complexidade e natureza dos trabalhos necessários impedirem a conclusão dos trabalhos nos prazos regulamentares.

§ 2º Quando a situação do bem for diversa da circunscrição da Unidade Fazendária de tramitação do feito ou de ocorrência do ato ou negócio jurídico de Doação, a avaliação do bem pode ser feita por avaliador da Unidade Fazendária em cuja circunscrição esteja localizada o bem, mediante solicitação daquela.

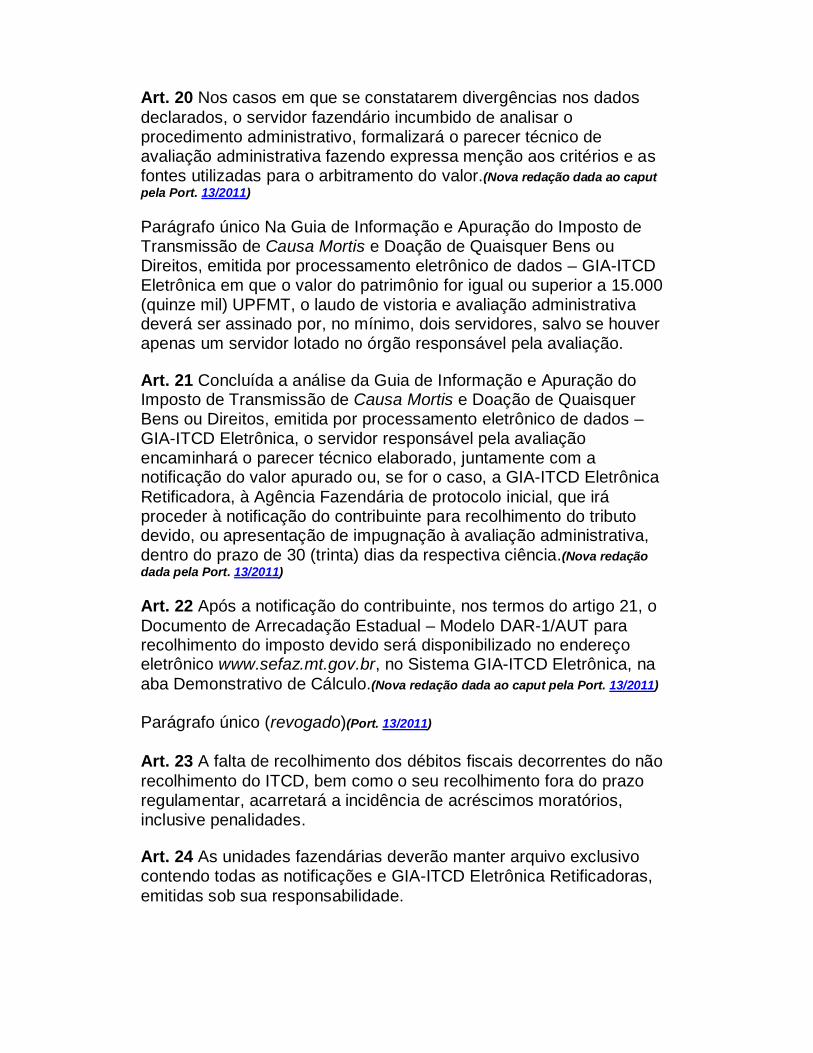

Art. 20 Nos casos em que se constatarem divergências nos dados declarados, o servidor fazendário incumbido de analisar o procedimento administrativo, formalizará o parecer técnico de avaliação administrativa fazendo expressa menção aos critérios e as fontes utilizadas para o arbitramento do valor.(Nova redação dada ao caput pela Port. 13/2011)

Parágrafo único Na Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica em que o valor do patrimônio for igual ou superior a 15.000 (quinze mil) UPFMT, o laudo de vistoria e avaliação administrativa deverá ser assinado por, no mínimo, dois servidores, salvo se houver apenas um servidor lotado no órgão responsável pela avaliação.

Art. 21 Concluída a análise da Guia de Informação e Apuração do Imposto de Transmissão de Causa Mortis e Doação de Quaisquer Bens ou Direitos, emitida por processamento eletrônico de dados – GIA-ITCD Eletrônica, o servidor responsável pela avaliação encaminhará o parecer técnico elaborado, juntamente com a notificação do valor apurado ou, se for o caso, a GIA-ITCD Eletrônica Retificadora, à Agência Fazendária de protocolo inicial, que irá proceder à notificação do contribuinte para recolhimento do tributo devido, ou apresentação de impugnação à avaliação administrativa, dentro do prazo de 30 (trinta) dias da respectiva ciência.(Nova redação dada pela Port. 13/2011)

Art. 22 Após a notificação do contribuinte, nos termos do artigo 21, o Documento de Arrecadação Estadual – Modelo DAR-1/AUT para recolhimento do imposto devido será disponibilizado no endereço eletrônico www.sefaz.mt.gov.br, no Sistema GIA-ITCD Eletrônica, na aba Demonstrativo de Cálculo.(Nova redação dada ao caput pela Port. 13/2011) Parágrafo único (revogado)(Port. 13/2011) Art. 23 A falta de recolhimento dos débitos fiscais decorrentes do não recolhimento do ITCD, bem como o seu recolhimento fora do prazo regulamentar, acarretará a incidência de acréscimos moratórios, inclusive penalidades.

Art. 24 As unidades fazendárias deverão manter arquivo exclusivo contendo todas as notificações e GIA-ITCD Eletrônica Retificadoras, emitidas sob sua responsabilidade.

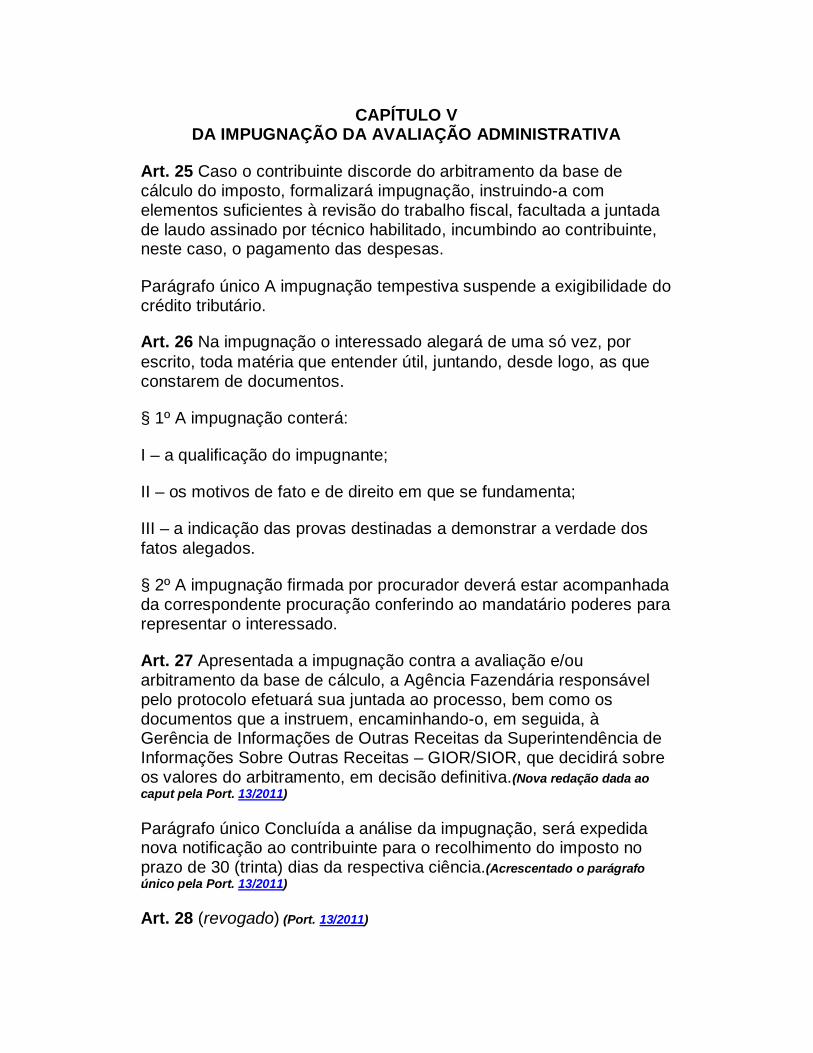

CAPÍTULO V

DA IMPUGNAÇÃO DA AVALIAÇÃO ADMINISTRATIVA Art. 25 Caso o contribuinte discorde do arbitramento da base de cálculo do imposto, formalizará impugnação, instruindo-a com elementos suficientes à revisão do trabalho fiscal, facultada a juntada de laudo assinado por técnico habilitado, incumbindo ao contribuinte, neste caso, o pagamento das despesas.

Parágrafo único A impugnação tempestiva suspende a exigibilidade do crédito tributário.

Art. 26 Na impugnação o interessado alegará de uma só vez, por escrito, toda matéria que entender útil, juntando, desde logo, as que constarem de documentos.

§ 1º A impugnação conterá:

I – a qualificação do impugnante;

II – os motivos de fato e de direito em que se fundamenta;

III – a indicação das provas destinadas a demonstrar a verdade dos fatos alegados.

§ 2º A impugnação firmada por procurador deverá estar acompanhada da correspondente procuração conferindo ao mandatário poderes para representar o interessado.

Art. 27 Apresentada a impugnação contra a avaliação e/ou arbitramento da base de cálculo, a Agência Fazendária responsável pelo protocolo efetuará sua juntada ao processo, bem como os documentos que a instruem, encaminhando-o, em seguida, à Gerência de Informações de Outras Receitas da Superintendência de Informações Sobre Outras Receitas – GIOR/SIOR, que decidirá sobre os valores do arbitramento, em decisão definitiva.(Nova redação dada ao caput pela Port. 13/2011)

Parágrafo único Concluída a análise da impugnação, será expedida nova notificação ao contribuinte para o recolhimento do imposto no prazo de 30 (trinta) dias da respectiva ciência.(Acrescentado o parágrafo único pela Port. 13/2011)

Art. 28 (revogado) (Port. 13/2011)

Art. 29 Opera-se a desistência da impugnação na esfera administrativa:

I – expressamente, por pedido do interessado;

II – tacitamente:

a) pelo pagamento ou pedido de parcelamento do imposto;

b) pela propositura de ação judicial relativa à mesma matéria objeto da impugnação;

c) pela não apresentação da impugnação tempestiva.

CAPÍTULO VI

DO RECONHECIMENTO DE IMUNIDADE E DE ISENÇÃO Art. 30 Para o reconhecimento formal de imunidade ou isenção, nas hipóteses indicadas nos §§ 1º e 2º do artigo 5º do RITCD, o interessado deverá apresentar requerimento, emitido em 2 (duas) vias, conforme modelo e relação de documentos previstos nos Anexos II e III.

§ 1º Será utilizado o modelo previsto no Anexo II quando se tratar de pedido de reconhecimento de imunidade na transmissão de bens ou direitos ao patrimônio:

I – de autarquias e fundações instituídas e mantidas pelo Poder Público;

II – de templos de qualquer culto;

III – dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos.

§ 2º Será utilizado o modelo previsto no Anexo III quando se tratar de pedido de reconhecimento de isenção na hipótese de Doação de bem imóvel para construção de moradia vinculada a programa de habitação popular.

§ 3º Além dos documentos relacionados nos Anexos II e III, fica facultada, a critério do servidor fazendário, a exigência de outros documentos considerados indispensáveis ao deferimento do pedido,

bem como a determinação de diligências para fins de esclarecimento ou coleta de subsídios.

Art. 31 Fica dispensado o reconhecimento formal da imunidade, a apresentação do documento relacionado no Anexo II, quando a transmissão de bens ou direitos se destinar ao patrimônio da União, dos Estados, do Distrito Federal ou dos Municípios.

Art. 32 Na hipótese de deferimento do pedido, será emitida a "Declaração de Reconhecimento de Imunidade ao Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCD" ou a "Declaração de Reconhecimento de Isenção ao Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCD" conforme o caso, de acordo com os modelos a ser disponibilizados pela Gerência de Informações de Outras Receitas (GIOR) da Superintendência de Informações Sobre Outras Receitas (SIOR).

§ 1º A "Declaração de Reconhecimento de Imunidade ao Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCD" terá validade pelo período de 2 (dois) anos, podendo ser renovada a qualquer tempo.

§ 2º A "Declaração de Reconhecimento de Imunidade ao Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCD" e a "Declaração de Reconhecimento de Isenção ao Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos – ITCD" serão utilizadas pela entidade nos processos de transmissão em que for interessada e perderão sua validade, automaticamente, sempre que a entidade deixar de preencher os requisitos que ensejaram a emissão desses documentos ou pelo decurso de seu prazo de vigência;

§ 3º A emissão da "Declaração de Reconhecimento de Imunidade ao ITCD" e da "Declaração de Reconhecimento de Isenção ao ITCD" é de competência das Gerências de Execução de Serviços da SUED, conforme suas circunscrições.

§ 4º Após análise e deferimento do pedido, as Gerências de Execução de Serviços da SUED deverão encaminhar a(s) declaração(ões) à Agencia Fazendária originária do protocolo do respectivo pedido, para ciência do declarante.

Art. 33 Na hipótese de indeferimento do pedido de reconhecimento da imunidade ou de isenção, o interessado poderá apresentar recurso à

Gerência de Informações de Outras Receitas (GIOR) da Superintendência de Informações Sobre Outras Receitas (SIOR), no prazo de 15 (quinze) dias, contados:

I – da data do recebimento pessoal da comunicação ou da ciência no processo;

II – do quinto dia posterior ao registro postal ou à publicação no Diário Oficial do Estado.

Art. 34 Constatado, a qualquer tempo, a falta de autenticidade ou legitimidade dos documentos usados na instrução do processo ou que o interessado não satisfazia na época do pedido ou deixou de satisfazer posteriormente as condições legais ou requisitos necessários ao reconhecimento da imunidade ou da isenção, a decisão proferida pelo servidor fazendário será revista e o imposto será exigido, atualizado monetariamente e com os demais acréscimos legais, a partir da data em que o benefício for considerado indevido.

Parágrafo único Considerar-se-á extinto o benefício se ocorrer qualquer alteração nas condições legais ou nos requisitos necessários ao reconhecimento da imunidade de que trata esta Portaria.

CAPÍTULO VII

DA PLANTA GENÉRICA DE VALORES Art. 35 Com o objetivo de fornecer subsídios para as avaliações e informações técnicas de valor, a Gerência de Informações de Outras Receitas (GIOR) da Superintendência de Informações Sobre Outras Receitas (SIOR) poderá constituir um banco de dados imobiliários.

Art. 36 Os valores constantes da Planta Genérica de Valores (PGV) devem ser utilizados como parâmetros mínimos de referência na determinação da base de cálculo do ITCD, sem prejuízo da utilização dos valores de mercado se esses forem superiores aos da pauta.

Art. 37 O tratamento estatístico dos dados de mercado disponíveis deverá conduzir aos valores médios, de forma a possibilitar a confecção ou atualização das Plantas Genéricas de Valores.

Art. 38 A coleta de dados relativos ao valor do imóvel far-se-á por meio de pesquisa de mercado, mediante consulta aos conselhos regionais de corretores de imóveis, prefeituras, cartórios, corretores locais, anúncios classificados em jornais, revistas e periódicos especializados e outras fontes pertinentes.

Art. 39 Os valores da Planta Genérica de Valores (PGV) serão atualizados por meio de pesquisa mercadológica sempre que se fizer necessário em função de alterações significativas no mercado.

Art. 40 Nos municípios onde a planta de valor venal dos imóveis abrangidos por sua circunscrição administrativa apresente equivalência com a realidade do mercado imobiliário local, será permitida a formalização da Planta Genérica de Valores (PGV) tomando por base os valores municipais.

CAPÍTULO VIII

DA INSCRIÇÃO EM DÍVIDA ATIVA Art. 41 Não sendo paga ou parcelada ou impugnada a exigência tributária dentro do prazo regulamentar, a Agência Fazendária providenciará a lavratura dos termos necessários, devendo promover a remessa do processo para Gerência de Informações de Outras Receitas (GIOR) da Superintendência e Informações sobre Outras Receitas (SIOR).

§ 1º Para fins do disposto no caput, entende-se por lavratura dos termos necessários, a realização dos seguintes procedimentos:

I - verificar a documentação e o cumprimento de todas as etapas, bem como promover, quando estiver sob sua competência, o respectivo saneamento;

II - numerar o processo em ordem cronológica;

III - expedir o Termo de revelia;

IV - expedir o Termo de remessa à para dívida ativa;

V - expedir o Termo de denúncia, se for o caso.

§ 2º A GIOR/SIOR deverá administrar a respectiva inscrição do crédito tributário em Dívida Ativa.

Art. 42 Esta Portaria entra em vigor na data da sua publicação.

Art. 43 Revogam-se as disposições em contrário, em especial, as Portarias nº 132/2006-SEFAZ, de 8 de novembro de 2006; nº 71/2007-SEFAZ, de 29 de maio de 2007 e nº 113/2007-SEFAZ, de 31 de agosto de 2007.

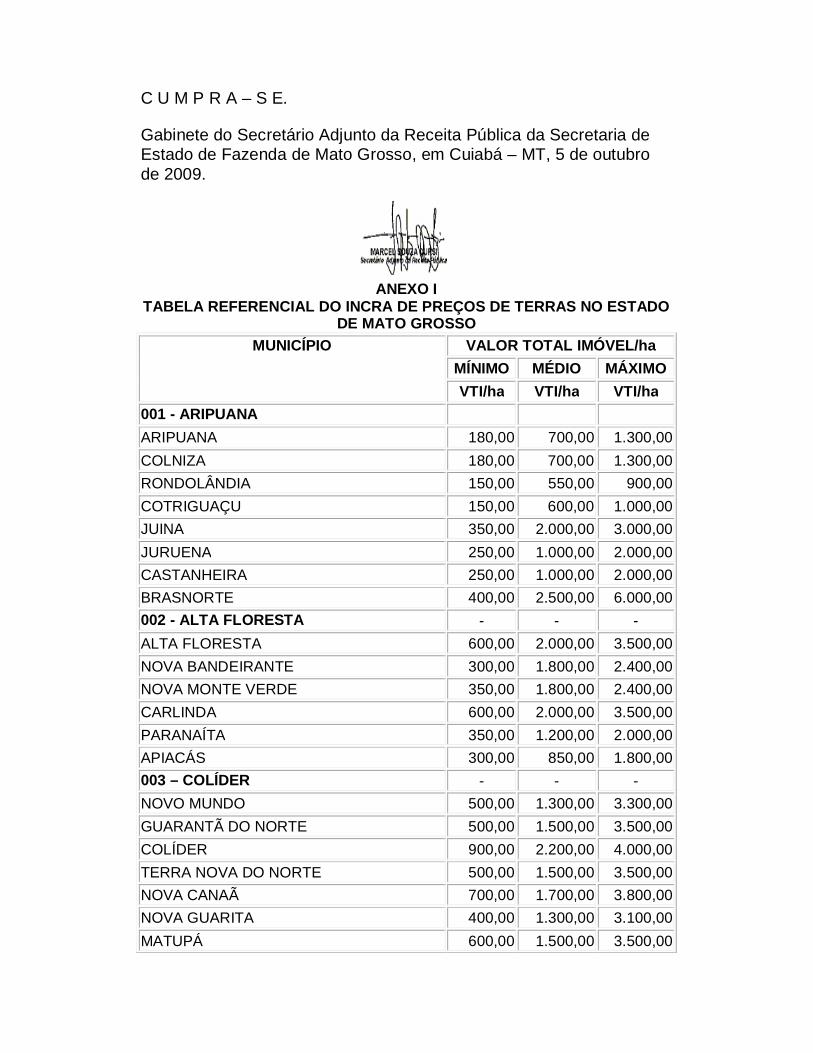

C U M P R A – S E.

Gabinete do Secretário Adjunto da Receita Pública da Secretaria de Estado de Fazenda de Mato Grosso, em Cuiabá – MT, 5 de outubro de 2009.

ANEXO I

TABELA REFERENCIAL DO INCRA DE PREÇOS DE TERRAS NO ESTADO DE MATO GROSSO

MUNICÍPIO VALOR TOTAL IMÓVEL/ha MÍNIMO MÉDIO MÁXIMO VTI/ha VTI/ha VTI/ha

001 - ARIPUANA ARIPUANA 180,00 700,00 1.300,00 COLNIZA 180,00 700,00 1.300,00 RONDOLÂNDIA 150,00 550,00 900,00 COTRIGUAÇU 150,00 600,00 1.000,00 JUINA 350,00 2.000,00 3.000,00 JURUENA 250,00 1.000,00 2.000,00 CASTANHEIRA 250,00 1.000,00 2.000,00 BRASNORTE 400,00 2.500,00 6.000,00 002 - ALTA FLORESTA - - - ALTA FLORESTA 600,00 2.000,00 3.500,00 NOVA BANDEIRANTE 300,00 1.800,00 2.400,00 NOVA MONTE VERDE 350,00 1.800,00 2.400,00 CARLINDA 600,00 2.000,00 3.500,00 PARANAÍTA 350,00 1.200,00 2.000,00 APIACÁS 300,00 850,00 1.800,00 003 – COLÍDER - - - NOVO MUNDO 500,00 1.300,00 3.300,00 GUARANTÃ DO NORTE 500,00 1.500,00 3.500,00 COLÍDER 900,00 2.200,00 4.000,00 TERRA NOVA DO NORTE 500,00 1.500,00 3.500,00 NOVA CANAÃ 700,00 1.700,00 3.800,00 NOVA GUARITA 400,00 1.300,00 3.100,00 MATUPÁ 600,00 1.500,00 3.500,00

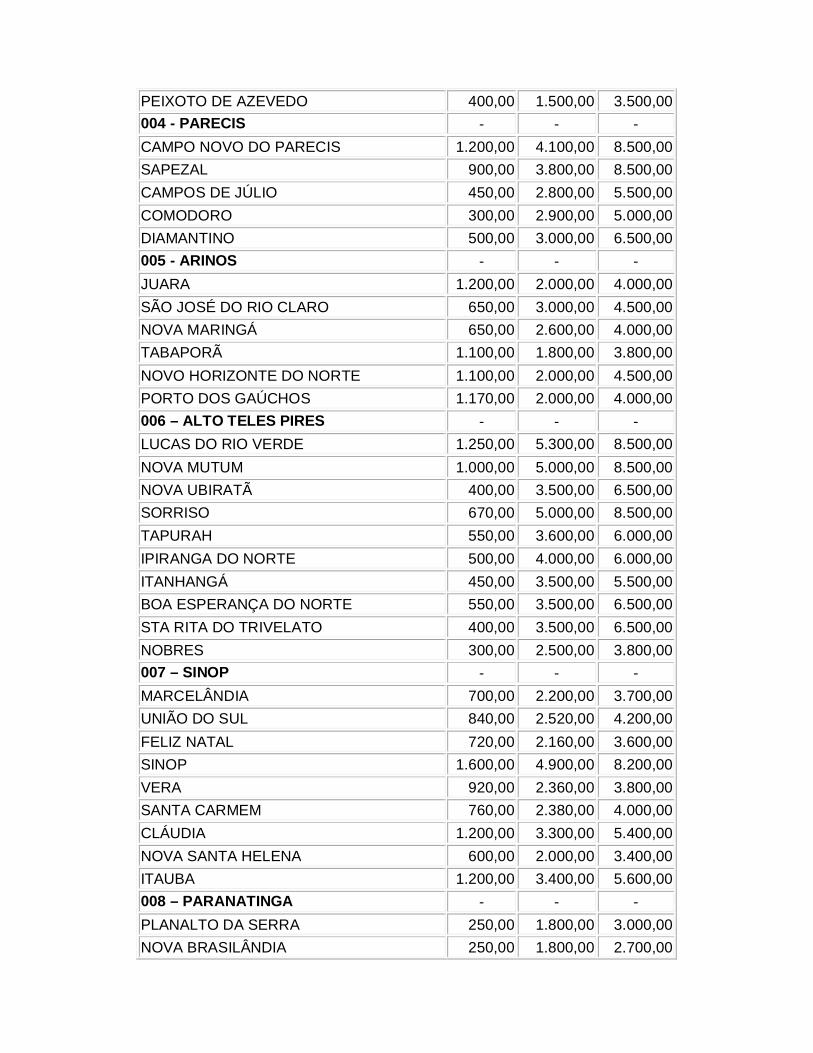

PEIXOTO DE AZEVEDO 400,00 1.500,00 3.500,00 004 - PARECIS - - - CAMPO NOVO DO PARECIS 1.200,00 4.100,00 8.500,00 SAPEZAL 900,00 3.800,00 8.500,00 CAMPOS DE JÚLIO 450,00 2.800,00 5.500,00 COMODORO 300,00 2.900,00 5.000,00 DIAMANTINO 500,00 3.000,00 6.500,00 005 - ARINOS - - - JUARA 1.200,00 2.000,00 4.000,00 SÃO JOSÉ DO RIO CLARO 650,00 3.000,00 4.500,00 NOVA MARINGÁ 650,00 2.600,00 4.000,00 TABAPORÃ 1.100,00 1.800,00 3.800,00 NOVO HORIZONTE DO NORTE 1.100,00 2.000,00 4.500,00 PORTO DOS GAÚCHOS 1.170,00 2.000,00 4.000,00 006 – ALTO TELES PIRES - - - LUCAS DO RIO VERDE 1.250,00 5.300,00 8.500,00 NOVA MUTUM 1.000,00 5.000,00 8.500,00 NOVA UBIRATÃ 400,00 3.500,00 6.500,00 SORRISO 670,00 5.000,00 8.500,00 TAPURAH 550,00 3.600,00 6.000,00 IPIRANGA DO NORTE 500,00 4.000,00 6.000,00 ITANHANGÁ 450,00 3.500,00 5.500,00 BOA ESPERANÇA DO NORTE 550,00 3.500,00 6.500,00 STA RITA DO TRIVELATO 400,00 3.500,00 6.500,00 NOBRES 300,00 2.500,00 3.800,00 007 – SINOP - - - MARCELÂNDIA 700,00 2.200,00 3.700,00 UNIÃO DO SUL 840,00 2.520,00 4.200,00 FELIZ NATAL 720,00 2.160,00 3.600,00 SINOP 1.600,00 4.900,00 8.200,00 VERA 920,00 2.360,00 3.800,00 SANTA CARMEM 760,00 2.380,00 4.000,00 CLÁUDIA 1.200,00 3.300,00 5.400,00 NOVA SANTA HELENA 600,00 2.000,00 3.400,00 ITAUBA 1.200,00 3.400,00 5.600,00 008 – PARANATINGA - - - PLANALTO DA SERRA 250,00 1.800,00 3.000,00 NOVA BRASILÂNDIA 250,00 1.800,00 2.700,00

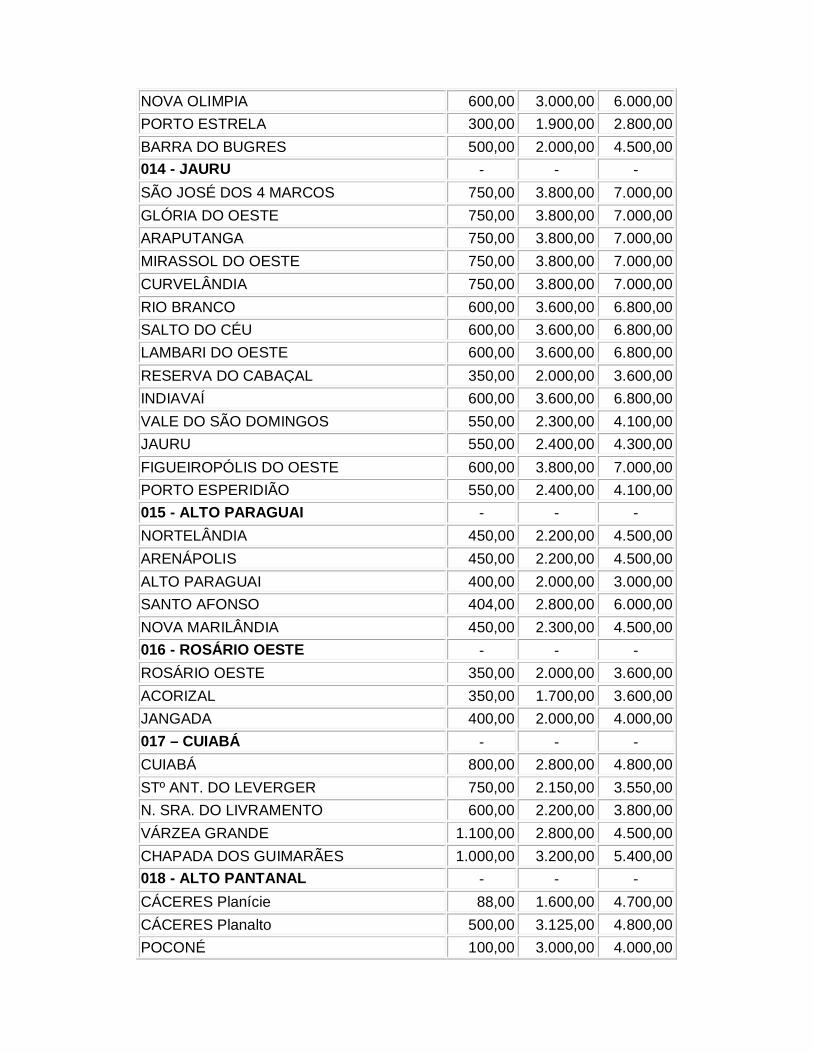

PARANATINGA 400,00 2.500,00 4.500,00 GAÚCHA DO NORTE 350,00 2.200,00 4.000,00 009 - NORTE ARAGUAIA - - - VILA RICA 1.400,00 3.000,00 4.500,00 ALTO BOA VISTA 1.200,00 1.000,00 3.000,00 CANABRAVA DO NORTE 1.200,00 1.000,00 3.000,00 BOM JESUS 1.100,00 3.000,00 4.900,00 SANTA CRUZ DO XINGÚ 1.300,00 2.400,00 3.500,00 NOVO SANTO ANTÔNIO 1.000,00 2.000,00 3.000,00 SÃO JOSÉ DO XINGU 1.300,00 2.400,00 3.500,00 SERRA NOVA 1.100,00 3.400,00 4.700,00 RIBEIRÃO CASCALHEIRA 1.200,00 3.400,00 4.900,00 CONFRESA 1.300,00 2.400,00 3.500,00 LUCIARA 1.000,00 2.500,00 4.000,00 SANTA TERESINHA 1.200,00 2.100,00 3.000,00 SÃO FÉLIX DO ARAGUAIA 1.200,00 2.100,00 3.000,00 P. ALEGRE DO NORTE 1.200,00 2.100,00 3.000,00 010 - CANARANA - - - NOVO SÃO JOAQUIM 900,00 2.500,00 4.300,00 QUERÊNCIA 1.000,00 2.700,00 5.000,00 CAMPINÁPOLIS 700,00 2.000,00 3.800,00 CANARANA 1.000,00 2.800,00 5.000,00 NOVA NAZARÉ 700,00 1.700,00 3.200,00 ÁGUA BOA 1.200,00 3.000,00 5.000,00 NOVA XAVANTINA 1.000,00 2.600,00 4.800,00 ST. ANTÔNIO DO LESTE 900,00 2.500,00 4.200,00 011 - MÉDIO ARAGUAIA - - - BARRA DO GARÇAS 700,00 2.000,00 3.600,00 ARAGUAIANA 550,00 1.900,00 3.600,00 COCALINHO 600,00 1.800,00 3.500,00 012 - ALTO GUAPORÉ - - - VILA BELA DA SANT. TRINDADE 200,00 1.700,00 3.300,00 PONTES E LACERDA 350,00 2.200,00 5.000,00 CONQUISTA D ÓESTE 350,00 2.200,00 5.000,00 NOVA LACERDA 200,00 1.700,00 3.500,00 013-TANGARÁ DA SERRA - - - TANGARÁ DA SERRA 700,00 3.800,00 8.500,00 DENISE 600,00 3.000,00 6.000,00

NOVA OLIMPIA 600,00 3.000,00 6.000,00 PORTO ESTRELA 300,00 1.900,00 2.800,00 BARRA DO BUGRES 500,00 2.000,00 4.500,00 014 - JAURU - - - SÃO JOSÉ DOS 4 MARCOS 750,00 3.800,00 7.000,00 GLÓRIA DO OESTE 750,00 3.800,00 7.000,00 ARAPUTANGA 750,00 3.800,00 7.000,00 MIRASSOL DO OESTE 750,00 3.800,00 7.000,00 CURVELÂNDIA 750,00 3.800,00 7.000,00 RIO BRANCO 600,00 3.600,00 6.800,00 SALTO DO CÉU 600,00 3.600,00 6.800,00 LAMBARI DO OESTE 600,00 3.600,00 6.800,00 RESERVA DO CABAÇAL 350,00 2.000,00 3.600,00 INDIAVAÍ 600,00 3.600,00 6.800,00 VALE DO SÃO DOMINGOS 550,00 2.300,00 4.100,00 JAURU 550,00 2.400,00 4.300,00 FIGUEIROPÓLIS DO OESTE 600,00 3.800,00 7.000,00 PORTO ESPERIDIÃO 550,00 2.400,00 4.100,00 015 - ALTO PARAGUAI - - - NORTELÂNDIA 450,00 2.200,00 4.500,00 ARENÁPOLIS 450,00 2.200,00 4.500,00 ALTO PARAGUAI 400,00 2.000,00 3.000,00 SANTO AFONSO 404,00 2.800,00 6.000,00 NOVA MARILÂNDIA 450,00 2.300,00 4.500,00 016 - ROSÁRIO OESTE - - - ROSÁRIO OESTE 350,00 2.000,00 3.600,00 ACORIZAL 350,00 1.700,00 3.600,00 JANGADA 400,00 2.000,00 4.000,00 017 – CUIABÁ - - - CUIABÁ 800,00 2.800,00 4.800,00 STº ANT. DO LEVERGER 750,00 2.150,00 3.550,00 N. SRA. DO LIVRAMENTO 600,00 2.200,00 3.800,00 VÁRZEA GRANDE 1.100,00 2.800,00 4.500,00 CHAPADA DOS GUIMARÃES 1.000,00 3.200,00 5.400,00 018 - ALTO PANTANAL - - - CÁCERES Planície 88,00 1.600,00 4.700,00 CÁCERES Planalto 500,00 3.125,00 4.800,00 POCONÉ 100,00 3.000,00 4.000,00

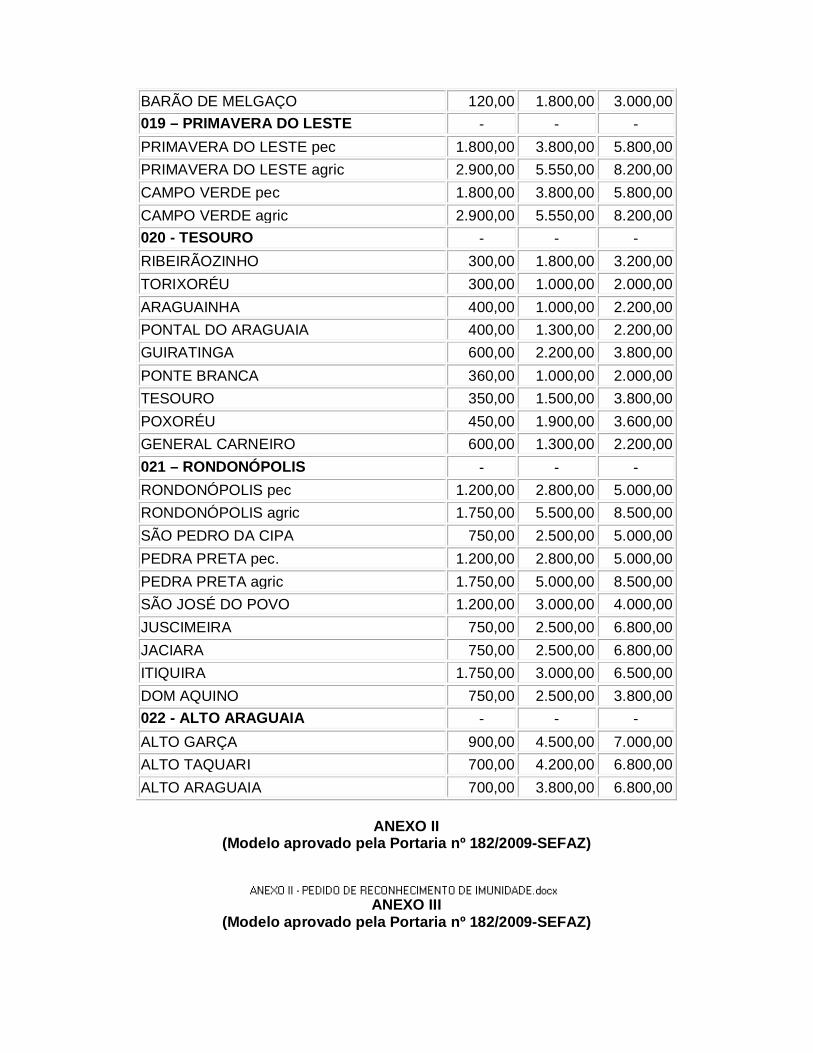

BARÃO DE MELGAÇO 120,00 1.800,00 3.000,00 019 – PRIMAVERA DO LESTE - - - PRIMAVERA DO LESTE pec 1.800,00 3.800,00 5.800,00 PRIMAVERA DO LESTE agric 2.900,00 5.550,00 8.200,00 CAMPO VERDE pec 1.800,00 3.800,00 5.800,00 CAMPO VERDE agric 2.900,00 5.550,00 8.200,00 020 - TESOURO - - - RIBEIRÃOZINHO 300,00 1.800,00 3.200,00 TORIXORÉU 300,00 1.000,00 2.000,00 ARAGUAINHA 400,00 1.000,00 2.200,00 PONTAL DO ARAGUAIA 400,00 1.300,00 2.200,00 GUIRATINGA 600,00 2.200,00 3.800,00 PONTE BRANCA 360,00 1.000,00 2.000,00 TESOURO 350,00 1.500,00 3.800,00 POXORÉU 450,00 1.900,00 3.600,00 GENERAL CARNEIRO 600,00 1.300,00 2.200,00 021 – RONDONÓPOLIS - - - RONDONÓPOLIS pec 1.200,00 2.800,00 5.000,00 RONDONÓPOLIS agric 1.750,00 5.500,00 8.500,00 SÃO PEDRO DA CIPA 750,00 2.500,00 5.000,00 PEDRA PRETA pec. 1.200,00 2.800,00 5.000,00 PEDRA PRETA agric 1.750,00 5.000,00 8.500,00 SÃO JOSÉ DO POVO 1.200,00 3.000,00 4.000,00 JUSCIMEIRA 750,00 2.500,00 6.800,00 JACIARA 750,00 2.500,00 6.800,00 ITIQUIRA 1.750,00 3.000,00 6.500,00 DOM AQUINO 750,00 2.500,00 3.800,00 022 - ALTO ARAGUAIA - - - ALTO GARÇA 900,00 4.500,00 7.000,00 ALTO TAQUARI 700,00 4.200,00 6.800,00 ALTO ARAGUAIA 700,00 3.800,00 6.800,00

ANEXO II

(Modelo aprovado pela Portaria nº 182/2009-SEFAZ)

ANEXO III

(Modelo aprovado pela Portaria nº 182/2009-SEFAZ)