relatório anual · 2018-01-20 · josé valente neto suplente 14/09/2011 14 ... cláudio bini...

TRANSCRIPT

Relatório Anual

2011

RELATÓRIO ANUAL 2011 OABPrev-SP 2

ÍNDICE

3 INTRODUÇÃO

6 COMPOSIÇÃO DA DIRETORIA EXECUTIVA, DO CONSELHO DELIBERATIVO

E DO CONSELHO FISCAL

7 INSTITUIDORES DO PLANO DE BENEFÍCIOS DO ADVOGADO - PREVER

8 PANORAMA ECONÔMICO

RESULTADO DO PLANO EM 2011

12 DEMONSTRAÇÕES CONTÁBEIS E FINANCEIRAS

24 INFORMAÇÕES REFERENTES AO ESTATUTO DA ENTIDADE E DO

REGULAMENTO DO PLANO

24 INFORMAÇÕES REFERENTES À POLÍTICA DE INVESTIMENTOS

26 RELATÓRIO RESUMO DAS INFORMAÇÕES DO DEMONSTRATIVO DE

INVESTIMENTOS

27 PARECER DOS AUDITORES INDEPENDENTES

29 PARECER DO CONSELHO FISCAL

30 MANIFESTAÇÃO DO CONSELHO DELIBERATIVO COM APROVAÇÃO DAS

DEMONSTRAÇÕES CONTÁBEIS

31 GLOSSÁRIO

33 ANEXO – PARECER ATUARIAL

RELATÓRIO ANUAL 2011 OABPrev-SP 3

INTRODUÇÃO

A Diretoria Executiva do Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos

Advogados do Brasil e da CAASP - Caixa de Assistência dos Advogados de São Paulo – OABPrev-SP, em

cumprimento aos dispositivos legais, apresenta o relatório anual de suas atividades durante o ano de

2011.

O OABPrev-SP exerce um papel de destaque no ramo dos instituidores que operam no Regime de

Previdência Complementar, sendo o maior Fundo de Pensão instituidor em número de Participantes

Ativos.

No decorrer do ano, o OABPrev-SP manteve seu ritmo de crescimento e hoje conta com os seguintes

números:

EVOLUÇÃO DO PATRIMÔNIO (EM R$ MILHÕES)

Encerramos o exercício de 2011 com 25.774 Participantes Ativos, consolidando uma gestão moderna

com foco nos resultados e no cliente.

3.500.926,41

19.543.465,72

42.579.968,72

71.681.963,13

111.693.824,54

160.831.681,71

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

120.000.000

140.000.000

160.000.000

180.000.000

2006 2007 2008 2009 2010 2011

RELATÓRIO ANUAL 2011 OABPrev-SP 4

Ativos INFORMAÇÕES GERAIS

ITEM 2009 2010 2011

Nº de Participantes* 19.039 22.506 25.774

Idade média (anos) 35.76 36,21 36,7

Tempo médio de filiação ao plano (anos) 1,77 2,33 2,88

Contribuição média R$ 120,57 R$ 128,45 R$ 140,22

Saldo individual médio R$ 3.562,33 R$ 4.569,79 R$ 5.823,54 (*) Valores não comtemplam Participantes cancelados, os quais estão aguardando resgate.

Diante da tabela acima, percebe-se que a entidade teve um aumento no número de Participantes Ativos

em 2011 na ordem de 14,52%, quando comparado com o exercício de 2010.

DISTRIBUIÇÃO DO NÚMERO DE PARTICIPANTES ATIVOS

Assistidos

INFORMAÇÕES GERAIS

ITEM 2009 2010 2011

Nº de Assistidos 4 10 13

Idade média (anos) 53,50 49,90 51,54

Tempo médio de filiação ao plano (anos) 3,39 3,97 4,91

Benefício médio R$ 2.236,61 R$ 2.344,07 R$ 1.951,90

Saldo individual médio R$ 379.136,05 R$ 351.057,69 R$ 282.575,44

Pensionistas INFORMAÇÕES GERAIS

ITEM 2009 2010 2011

Nº de Pensionistas 10 27 32

Idade média (anos) 43,50 38,63 38,75

Benefício médio R$ 888,40 R$ 894,10 R$ 872,71

Saldo individual médio R$ 91.214,74 R$ 99.924,14 R$ 90.130,12

0

5.000

10.000

15.000

20.000

25.000

30.000

nº de participantes

2011

2010

2009

RELATÓRIO ANUAL 2011 OABPrev-SP 5

Sobre os custos despendidos pela Entidade em 2011, segue abaixo a tabela Realizado x Orçado:

REALIZADO 2011 ORÇADO 2011 VARIAÇÃO %

DESPESAS ADMINISTRATIVAS

Despesas diversas R$ 197.246,14 R$ 488.531,34 40%

Pessoal e encargos R$ 201.390,27 R$ 189.962,88 106%

Taxas bancárias R$ 507.011,75 R$ 300.000,00 169%

Total R$ 905.648,16 R$ 978.494,22 93%

REPASSES CONTRATUAIS

Icatu Administração de Benefícios Previdenciários

R$ 2.887.280,99 R$ 1.462.406,55 197%

Mongeral S/A Seguros e Previdência

R$14.514.051,32 R$ 16.587.432,36 88%

Total R$17.401.332,31 R$ 18.049.838,91 96%

Arrecadação previdenciária totais

R$ 41.508.120,82 R$ 35.262.775,62 118%

Totais gerais R$ 59.815.101,29 R$ 54.291.108,75 110%

Desde o início do funcionamento da entidade, em abril de 2006, muito já se fez para fortalecer as

relações com os Participantes, de modo a aperfeiçoar os serviços prestados. Para isso, contamos com a

participação ativa dos advogados.

Como nos demais anos, o relatório anual tem por objetivo prestar informações referentes às atividades

desenvolvidas pela entidade. Com o envio do documento, a OABPrev-SP mantém o compromisso de

apresentar os resultados de sua gestão com transparência.

Boa Leitura!

RELATÓRIO ANUAL 2011 OABPrev-SP 6

COMPOSIÇÃO DA DIRETORIA EXECUTIVA, DO CONSELHO

DELIBERATIVO E DO CONSELHO FISCAL

DIRETORIA EXECUTIVA

NOME CONDIÇÃO

AETQ INÍCIO

MANDATO FIM

MANDATO

Luís Ricardo Marcondes Martins Diretor Presidente Não 14/09/2011 14/09/2014

Marco Antonio Cavezzale Curia Diretor Financeiro Sim 14/09/2011 14/09/2014

Daniel Blikstein Diretor Adm. e Benefícios Não 26/01/2012 14/09/2014

CONSELHO DELIBERATIVO

NOME CONDIÇÃO INÍCIO

MANDATO FIM

MANDATO

Jarbas Antonio de Biagi Presidente 14/09/2011 14/09/2014

Adriana de Carvalho Vieira Suplente 14/09/2011 14/09/2014

Roberto Eiras Messina Titular 14/09/2011 14/09/2014

Luís Fernando Feola Lencioni Suplente 14/09/2011 14/09/2014

Marcos Aurélio Pinto Titular 14/09/2011 14/09/2014

Erika Cassinelli Palma Suplente 14/09/2011 14/09/2014

Rogério Aguirre Neto Titular 14/09/2011 14/09/2014

Paulo José Carvalheiro Suplente 14/09/2011 14/09/2014

Edilson Rinaldo Merli Titular 14/09/2011 14/09/2014

José Arnaldo Carotti Suplente 14/09/2011 14/09/2014

Jairo Haber Titular 14/09/2011 14/09/2014

Marcelo Sampaio Soares Suplente 14/09/2011 14/09/2014

CONSELHO FISCAL

NOME CONDIÇÃO INÍCIO

MANDATO FIM

MANDATO

Aparecida Ribeiro Garcia Pagliarini Presidente 14/09/2011 14/09/2014

José Valente Neto Suplente 14/09/2011 14/09/2014

Luiz Augusto Rocha de Moraes Titular 14/09/2011 14/09/2014

Fabiana Nunes Suplente 14/09/2011 14/09/2014

Cláudio Bini Titular 14/09/2011 14/09/2014

Janete Sanches Morales Suplente 14/09/2011 14/09/2014

RELATÓRIO ANUAL 2011 OABPrev-SP 7

INSTITUIDORES DO PLANO DE BENEFÍCIOS DO ADVOGADO - PREVER (EM 31/12/2011)

PLANO DE BENEFÍCIOS DO ADVOGADO - PREVER CNPB nº 2005.0042-11

INSTITUIDORES DATA ADESÃO

Ordem dos Advogados do Brasil - Secção de São Paulo 07/10/2005

Caixa de Assistência dos Advogados de São Paulo 07/10/2005

Ordem dos Advogados do Brasil - Secção do Amazonas 21/11/2006

Caixa de Assistência dos Advogados do Amazonas 21/11/2006

Ordem dos Advogados do Brasil - Secção de Pernambuco 16/10/2007

Caixa de Assistência dos Advogados de Pernambuco 16/10/2007

Ordem dos Advogados do Brasil - Secção Piauí 19/12/2007

Caixa de Assistência dos Advogados do Estado do Piauí 19/12/2007

Ordem dos Advogados do Brasil - Secção do Ceará 19/12/2007

Caixa de Assistência dos Advogados do Ceará 19/12/2007

Ordem dos Advogados do Brasil - Secção do Estado de SE 08/07/2008

Caixa de Assistência dos Advogados de Sergipe 08/07/2008

Ordem dos Advogados do Brasil – Seção Rio Grande do Norte 28/08/2008

Caixa de Assistência dos Advogados do Rio Grande do Norte 28/08/2008

Ordem dos Advogados do Brasil – Seccional de Alagoas 03/08/2011

Caixa de Assistência dos Advogados de Alagoas 03/08/2011

RELATÓRIO ANUAL 2011 OABPrev-SP 8

PANORAMA ECONÔMICO

Após forte crescimento econômico de 7,5% em 2010, a expansão do PIB brasileiro desacelerou

significativamente para 2,7% em 2011. Foi especialmente no segundo semestre do ano, coincidindo com

o agravamento da crise financeira em alguns países da Zona do Euro, que a economia brasileira perdeu

dinamismo. Na verdade, o crescimento interanual do PIB vem desacelerando desde o segundo trimestre

de 2010. O ano de 2011 começou com crescimento de 4,2% no primeiro trimestre contra o mesmo

período do ano anterior e terminou com crescimento bastante anêmico de 1,4%. Cabe ressaltar, no

entanto, que o crescimento trimestral na série com ajuste sazonal (contra o trimestre imediatamente

anterior) foi sempre positivo, exceto pelo desempenho do terceiro trimestre do ano. A boa notícia é que

no último trimestre de 2011, o PIB voltou a crescer em relação ao trimestre anterior.

O Brasil cresceu menos que a média de crescimento das economias emergentes que, de acordo à última

estimativa do Fundo Monetário Internacional, teria sido de 6,2%. De todo modo, dado o baixo

crescimento demográfico do país, o PIB per capita continuou a se expandir, desta vez à taxa de 1,8%,

chegando a R$21.252 no ano. O consumo das famílias brasileiras tem se mantido bastante aquecido, em

função da redução significativa da taxa de desemprego, da expansão do crédito e do aumento constante

da massa salarial em termos reais. Assim, em todos os trimestres o consumo cresceu a taxas bem

maiores do que as do PIB em si. As importações ajudaram a cobrir o hiato entre o que as famílias

demandavam e aquilo que era produzido dentro das fronteiras do Brasil. Dessa forma, pelo

aquecimento da demanda interna, a inflação acelerou, mas não tanto quanto teria sido o caso se não

tivesse havido expansão de importações.

É amplamente sabido que a taxa de crescimento de 7,5% do ano de 2010 não era uma taxa sustentável

com estabilidade de preços, tendo em vista as enormes deficiências em infraestrutura e a ainda baixa

taxa de investimento do Brasil. Por outro lado, o crescimento de 2,7% registrado em 2011 está bastante

aquém da taxa de crescimento possível para o país. Embora não se tenha um número exato, essa taxa

estaria entre 4% e 5% ao ano. Mas, entre outros motivos, 2011 foi um ano em que a economia europeia

4,3

1,9

4,7 4,8 5,2

6,4 6,16,7 6,3 6,5

7,1

1,0

-2,7 -2,4

-1,5

5,3

9,38,8

6,9

5,3

4,2

3,32,1

1,4

-3,00

-1,00

1,00

3,00

5,00

7,00

9,00

1T 2

006

2T 2

006

3T 2

006

4T 2

006

1T 2

007

2T 2

007

3T 2

007

4T 2

007

1T 2

008

2T 2

008

3T 2

008

4T 2

008

1T 2

009

2T 2

009

3T 2

009

4T 2

009

1T 2

010

2T 2

010

3T 2

010

4T 2

010

1T 2

011

2T 2

011

3T 2

011

4T 2

011

PIB - Trimestre sobre mesmo Trimestre Ano Anterior (%)

1T-11/4T-10: +0,6%2T-11/1T-11: +0.5%

3T-11/2T-11: -0,1%4T-11/3T-11: 0,3%

Figura 1 - Fonte: IBGE

RELATÓRIO ANUAL 2011 OABPrev-SP 9

voltou a gerar muitas incertezas, no qual a maioria dos países daquele continente registrou taxas

negativas de crescimento já no último trimestre do ano. O excesso de liquidez que foi injetado nos

mercados, pelos bancos centrais dos países avançados, para evitar problemas financeiros maiores,

acabou contribuindo para valorizar muito o Real e a indústria sofreu as consequências.

Com efeito, a produção industrial no Brasil cresceu até o primeiro trimestre do ano passado e depois

desacelerou significativamente. Assim, depois de ter crescido 10,5% em 2010, a produção industrial

fechou 2011 praticamente estagnada, com expansão de apenas 0,3%. Dentre os setores industriais, o

que registrou melhor desempenho foi a indústria produtora de bens de capital, o que não deixa de ser

uma boa notícia, pois reflete algum dinamismo no tão necessário investimento.

Se por um lado o PIB não cresceu tanto quanto se esperava no início do ano, o bom desempenho do

consumo das famílias refletiu o excelente desempenho do mercado de trabalho. A taxa de desemprego

tem caído sistematicamente para níveis historicamente baixos, de modo que vários setores já se

queixam a muito tempo da falta de mão de obra em geral, e pior ainda quando se trata de mão de obra

com determinados requisitos de qualificação. O fato é que a taxa de desemprego chegou à marca de

apenas 4,7% em dezembro de 2011. Essa taxa tinha sido de 5,3% um ano antes e chegou a 12,8%

durante o primeiro mandato do governo do Presidente Lula. Tendo em vista que o mercado de trabalho

está tão aquecido, o rendimento real médio das pessoas ocupadas tem crescido acima da inflação. Em

2011, cresceu 2,5% em termos reais e alcançou R$1.672 em dezembro na média.

Apesar da desaceleração no crescimento do PIB, o mercado de trabalho superaquecido contribuiu para

que a trajetória da inflação fosse bastante preocupante durante boa parte do ano. Com efeito, a taxa de

inflação em doze meses, de acordo com os preços ao consumidor do IPCA, ficou acima do teto da meta

de 6,5% oito meses seguidos, entre abril e novembro do ano passado. Chegou a um pico de 7,31% em

setembro e fechou exatamente no limite de 6,5% em dezembro. Em 2010, já tinha fechado acima da

meta central de 4,5% (5,91%), e como as expectativas de mercado para 2012 e 2013 já estavam acima

da meta central em fins de do ano passado, é muito provável que tenhamos pelo menos quatro anos

seguidos de incumprimento da meta de inflação. Já o IGP-M que corrige vários contratos – entre eles os

aluguéis – é muito mais volátil e passou de uma deflação de 1,72% em 2009 para uma inflação de dois

dígitos em 2010 (11,32%) e subiu para 5,10% no fechamento de 2011.

Tendo em vista o afastamento do IPCA do centro da meta de 4,5%, estabelecido no regime de metas de

inflação, o Banco Central tinha começado um processo gradual de aperto monetário em abril de 2010,

elevando a taxa Selic dos 8,75% ao ano em que se encontrava à época para 12,50% ao ano em julho de

2011. Contudo, apesar da trajetória nada benigna da inflação, em agosto de 2011 o Banco Central

surpreendeu o mercado e adotou novo processo de distensão monetária. A alegação era que o

agravamento da crise internacional teria efeitos deflacionários sobre os preços na economia brasileira.

Assim, a taxa de juros de referência fechou o ano em 11%. Ao contrário de 2010, a política fiscal de 2011

foi mais austera e isso algo contribuiu para evitar um descontrole maior da inflação. Se a política fiscal

aprofundar o ajuste, gerando maiores superávits primários e evitando forte expansão de crédito via

BNDES, a política monetária poderia ser menos estrita e ainda assim seria possível que a inflação

convergisse para a meta. Entretanto, este não é o nosso cenário de referência. Com o mix atual de

política econômica, a nossa expectativa é que o IPCA convirja para o mix atual de política econômica na

melhor das hipóteses e 2011, apesar do aumento constante da inflação corrente e as próprias

expectativas de inflação futura. De fato, antes da primeira reunião do Comitê de Política Monetária do

RELATÓRIO ANUAL 2011 OABPrev-SP 10

Banco Central (COPOM), em janeiro deste ano, já se sabia que o IPCA tinha fechado em uma perigosa

taxa a meta central de 4,5% apenas no final de 2013 ou início de 2014.

Em termos das necessidades de financiamento externo, o Brasil encontra-se em uma situação

extremamente confortável para enfrentar uma potencial nova crise de liquidez internacional, se a

Europa não conseguir resolver os seus problemas. Com efeito, o nível de reservas internacionais do

Banco Central do Brasil encontra-se em patamar bem elevado: acima de US$350 bilhões.

Por fim, apesar da distensão monetária, a nossa expectativa de crescimento do PIB em 2012 não é maior

a 3%, mas com aceleração do crescimento no segundo trimestre do ano, levando a um crescimento em

torno de 4,5% em 2013.

(Panorama Econômico realizado por Victoria Werneck – Economista Chefe do grupo Icatu Seguros)

RELATÓRIO ANUAL 2011 OABPrev-SP 11

RESULTADOS DO

PLANO EM 2011

RELATÓRIO ANUAL 2011 OABPrev-SP 12

DEMONSTRAÇÕES CONTÁBEIS E FINANCEIRAS

BALANÇO PATRIMONIAL CONSOLIDADO

BALANÇO PATRIMONIAL R$ MIL

ATIVO EXERCÍCIO

ATUAL EXERCÍCIO ANTERIOR

PASSIVO EXERCÍCIO

ATUAL EXERCÍCIO ANTERIOR

Disponível 665 3303 Exigível operacional 1955 1492

Realizável 162.101 109.859 Gestão previdencial 1753 1341

Gestão previdencial - 82 Gestão administrativa 202 151

Investimentos 3 3

Investimentos 162.098 109.774 Patrimônio social 160.831 111.694

Fundos de investimento 162.098 109.774 Patrimônio de cobertura do plano

157.026 109.347

Provisões matemáticas 157.026 109.347

Permanente 21 24 Benefícios concedidos 6.557 6.209

Imobilizado 21 24 Benefícios a conceder 150469 103138

Fundos 3805 2347

Fundos administrativos 3805 2347

Total do ativo 162.786 113.186 Total do passivo 162.786 113.186

DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO SOCIAL

DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMONIO SOCIAL R$ MIL

DESCRIÇÃO EXERCÍCIO

ATUAL EXERCÍCIO ANTERIOR

VARIAÇÃO %

A) Patrimônio social - início do exercício 111.694 71.682 55,82

1. Adições 56.358 46.792 20,45

(+) Contribuições previdenciais 41.496 36.404 13,99

(+) Resultado positivo dos investimentos Gestão previdencial

10.916 6.961 56,83

(+) Receitas administrativas 3.659 3.427 6,76

(+) Resultado Positivo dos Investimentos Gestão Administrativa

287 - -

2. Destinações -7.221 -6.780 6,5

(-) Benefícios -4.733 -4.418 7,13

(-) Despesas administrativas -2.488 -2.362 5,34

3. Acréscimo/Decréscimo no patrimônio social (1+2) 49.137 40.010 22,81

(+/-) Provisões matemáticas 47.679 38.947 22,42

(+/-) Fundos Administrativos 1.458 1.065 36,87

B) Patrimônio Social - final do exercício (A+3) 160.831 111.694 43,99

RELATÓRIO ANUAL 2011 OABPrev-SP 13

DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIO

DEMONSTRAÇÃO DA MUTAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIO R$ MIL

DESCRIÇÃO EXERCÍCIO

ATUAL EXERCÍCIO ANTERIOR

VARIAÇÃO %

A) Ativo Líquido - início do exercício 109.347 70.400 55,32

1. Adições 52.412 43.920 19,34

(+) Contribuições 41.496 36.959 12,27

(+) Resultado positivo dos investimentos - Gestão previdencial

10.916 6.961 56,83

2. Destinações -4.733 -4.973 -4,85

(-) Benefícios -5 -4.418 7,13

(-) Custeio administrativo - -555 -100

3. Acréscimo/Decréscimo no ativo líquido (1+2) 47.679 38.947 22,42

(+/-) Provisões matemáticas 47.679 38.947 22,42

B) Ativo líquido - final do exercício (A+3) 157.026 109.347 43,6

C) Fundos não previdenciais 3.805 2.347 62,14

(+/-) Fundos Administrativos 3.805 2.347 62,14

DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS

DEMONSTRAÇÃO DO ATIVO LÍQUIDO POR PLANO DE BENEFÍCIOS R$ MIL

DESCRIÇÃO EXERCÍCIO

ATUAL EXERCÍCIO ANTERIOR

VARIAÇÃO %

1. Ativos 162.584 113.035 43,83

Disponível 648 832 -22,09

Recebível 3.805 2.429 56,68

Investimento 158.131 109.774 44,05

Fundos de investimento 158.131 109.774 44,05

2. Obrigações 1.753 1.341 30,64

Operacional 1.753 1.341 30,64

3. Fundos não previdenciais 3.805 2.347 62,14

Fundos administrativos 3.805 2.347 62,14

5. Ativo líquido (1-2-3) 157.026 109.347 43,6

Provisões matemáticas 157.026 109.347 43,6

RELATÓRIO ANUAL 2011 OABPrev-SP 14

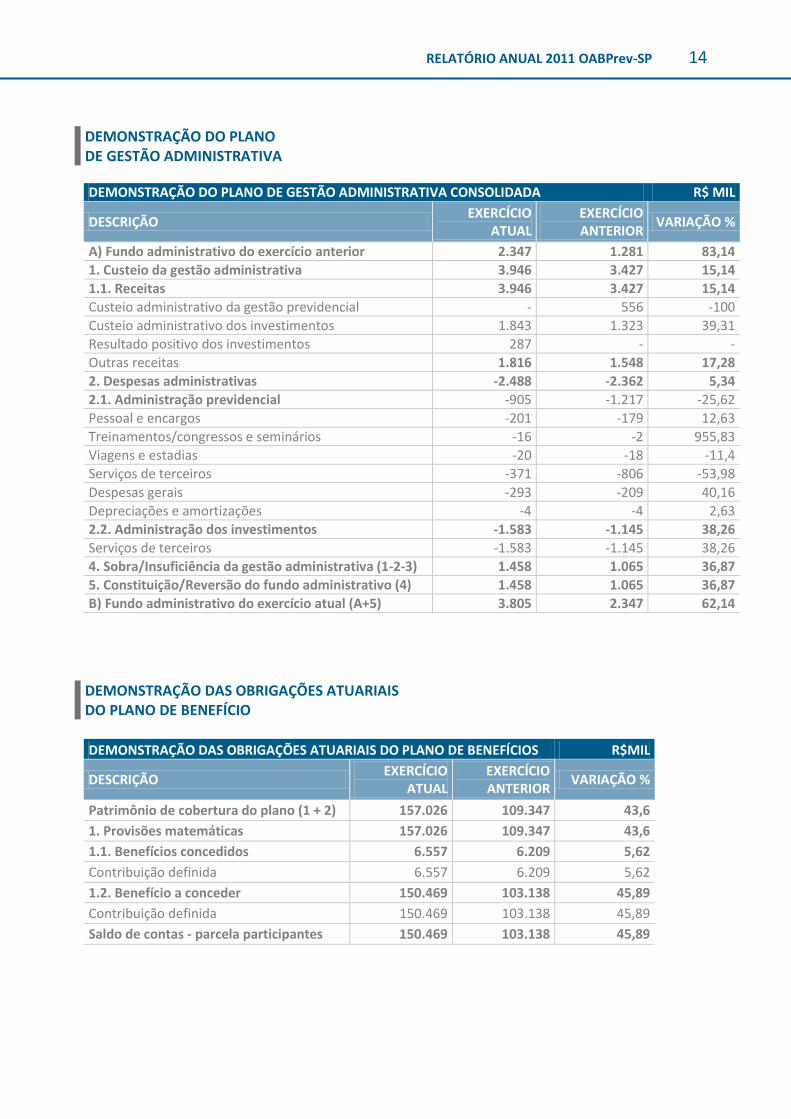

DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA DEMONSTRAÇÃO DO PLANO DE GESTÃO ADMINISTRATIVA CONSOLIDADA R$ MIL

DESCRIÇÃO EXERCÍCIO

ATUAL EXERCÍCIO ANTERIOR

VARIAÇÃO %

A) Fundo administrativo do exercício anterior 2.347 1.281 83,14

1. Custeio da gestão administrativa 3.946 3.427 15,14

1.1. Receitas 3.946 3.427 15,14

Custeio administrativo da gestão previdencial - 556 -100

Custeio administrativo dos investimentos 1.843 1.323 39,31

Resultado positivo dos investimentos 287 - -

Outras receitas 1.816 1.548 17,28

2. Despesas administrativas -2.488 -2.362 5,34

2.1. Administração previdencial -905 -1.217 -25,62

Pessoal e encargos -201 -179 12,63

Treinamentos/congressos e seminários -16 -2 955,83

Viagens e estadias -20 -18 -11,4

Serviços de terceiros -371 -806 -53,98

Despesas gerais -293 -209 40,16

Depreciações e amortizações -4 -4 2,63

2.2. Administração dos investimentos -1.583 -1.145 38,26

Serviços de terceiros -1.583 -1.145 38,26

4. Sobra/Insuficiência da gestão administrativa (1-2-3) 1.458 1.065 36,87

5. Constituição/Reversão do fundo administrativo (4) 1.458 1.065 36,87

B) Fundo administrativo do exercício atual (A+5) 3.805 2.347 62,14

DEMONSTRAÇÃO DAS OBRIGAÇÕES ATUARIAIS DO PLANO DE BENEFÍCIO

DEMONSTRAÇÃO DAS OBRIGAÇÕES ATUARIAIS DO PLANO DE BENEFÍCIOS R$MIL

DESCRIÇÃO EXERCÍCIO

ATUAL EXERCÍCIO ANTERIOR

VARIAÇÃO %

Patrimônio de cobertura do plano (1 + 2) 157.026 109.347 43,6

1. Provisões matemáticas 157.026 109.347 43,6

1.1. Benefícios concedidos 6.557 6.209 5,62

Contribuição definida 6.557 6.209 5,62

1.2. Benefício a conceder 150.469 103.138 45,89

Contribuição definida 150.469 103.138 45,89

Saldo de contas - parcela participantes 150.469 103.138 45,89

RELATÓRIO ANUAL 2011 OABPrev-SP 15

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS (Valores expressos em milhares de reais)

NOTA 1 – CONTEXTO OPERACIONAL

1.1. Apresentação

O Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos Advogados do Brasil e da

CAASP – Caixa de Assistência dos Advogados de São Paulo – OABPREV-SP é uma entidade fechada de

previdência complementar, sem fins lucrativos, dotada de autonomia patrimonial, financeira e

administrativa, regida por Estatuto, pelos regulamentos dos planos de benefícios por ela operados e

pela legislação em vigor, constituída em 10 de outubro de 2005, por meio da portaria nº 253 publicada

no DUO em 11/10/2005, nos termos da Lei Complementar nº 109, de 29 de maio de 2001.

As atividades iniciaram em 6 de abril de 2006, sob a forma de sociedade de previdência complementar

nos termos da Lei Complementar nº. 109, de 29 de maio de 2001 e normas subsequentes, instituída

pela Ordem dos Advogados do Brasil, Seccional de São Paulo, e pela Caixa de Assistência dos Advogados

de São Paulo – CAASP, Ordem dos Advogados do Brasil – Seccional do Amazonas; Caixa de Assistência

dos Advogados do Amazonas, Ordem dos Advogados do Brasil – Seccional de Pernambuco, Caixa de

Assistência dos Advogados de Pernambuco, Ordem dos Advogados do Brasil – Seccional do Piauí, Caixa

de Assistência dos Advogados do Piauí, Ordem dos Advogados do Brasil - Seccional do Sergipe, Caixa de

Assistência dos Advogados do Sergipe, Ordem dos Advogados do Brasil – Seccional do Rio Grande do

Norte, Caixa de Assistência dos Advogados do Rio Grande do Norte, Ordem dos Advogados do Brasil –

Seccional de Alagoas, Caixa de Assistência dos Advogados de Alagoas, todas instituidoras do Plano de

Benefícios Previdenciários do Advogado – PREVER.

Em observância ao artigo 14 do Código Tributário Nacional (CTN), o OABPREV-SP não distribui

dividendos, aplica no país a totalidade dos seus recursos e mantém a escrituração de suas receitas e

despesas em livros formais capazes de assegurar a sua exatidão.

O Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos Advogados do Brasil e da

CAASP – Caixa de Assistência dos Advogados de São Paulo – OABPREV-SP, possui apenas o plano de

benefício na modalidade de contribuição definida, denominado Plano de Benefícios Previdenciários do

Advogado – PREVER.

1.2. Objetivos

Na forma de suas disposições estatutárias e regulamentares, O OABPREV-SP tem por objetivos principais

a organização e execução de planos de benefícios de natureza previdenciária em favor dos participantes

e poderá aceitar doações, com ou sem encargos, e estabelecer acordos e convênios com entidades

públicas e privadas, objetivando o melhor cumprimento de suas finalidades.

Para a consecução de seus objetivos, a Entidade dispõe de recursos oriundos das Contribuições de seus

participantes e comissões sobre a venda de coberturas de risco e da remuneração dos seus ativos.

RELATÓRIO ANUAL 2011 OABPrev-SP 16

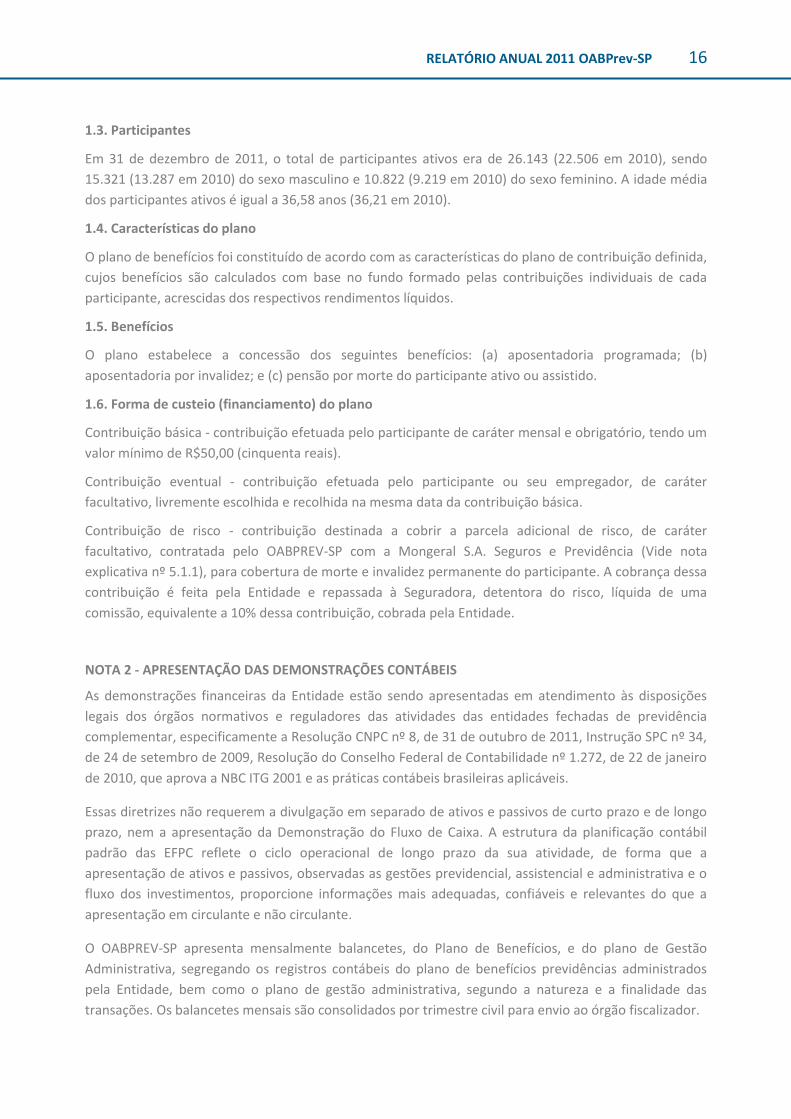

1.3. Participantes

Em 31 de dezembro de 2011, o total de participantes ativos era de 26.143 (22.506 em 2010), sendo

15.321 (13.287 em 2010) do sexo masculino e 10.822 (9.219 em 2010) do sexo feminino. A idade média

dos participantes ativos é igual a 36,58 anos (36,21 em 2010).

1.4. Características do plano

O plano de benefícios foi constituído de acordo com as características do plano de contribuição definida,

cujos benefícios são calculados com base no fundo formado pelas contribuições individuais de cada

participante, acrescidas dos respectivos rendimentos líquidos.

1.5. Benefícios

O plano estabelece a concessão dos seguintes benefícios: (a) aposentadoria programada; (b)

aposentadoria por invalidez; e (c) pensão por morte do participante ativo ou assistido.

1.6. Forma de custeio (financiamento) do plano

Contribuição básica - contribuição efetuada pelo participante de caráter mensal e obrigatório, tendo um

valor mínimo de R$50,00 (cinquenta reais).

Contribuição eventual - contribuição efetuada pelo participante ou seu empregador, de caráter

facultativo, livremente escolhida e recolhida na mesma data da contribuição básica.

Contribuição de risco - contribuição destinada a cobrir a parcela adicional de risco, de caráter

facultativo, contratada pelo OABPREV-SP com a Mongeral S.A. Seguros e Previdência (Vide nota

explicativa nº 5.1.1), para cobertura de morte e invalidez permanente do participante. A cobrança dessa

contribuição é feita pela Entidade e repassada à Seguradora, detentora do risco, líquida de uma

comissão, equivalente a 10% dessa contribuição, cobrada pela Entidade.

NOTA 2 - APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

As demonstrações financeiras da Entidade estão sendo apresentadas em atendimento às disposições

legais dos órgãos normativos e reguladores das atividades das entidades fechadas de previdência

complementar, especificamente a Resolução CNPC nº 8, de 31 de outubro de 2011, Instrução SPC nº 34,

de 24 de setembro de 2009, Resolução do Conselho Federal de Contabilidade nº 1.272, de 22 de janeiro

de 2010, que aprova a NBC ITG 2001 e as práticas contábeis brasileiras aplicáveis.

Essas diretrizes não requerem a divulgação em separado de ativos e passivos de curto prazo e de longo

prazo, nem a apresentação da Demonstração do Fluxo de Caixa. A estrutura da planificação contábil

padrão das EFPC reflete o ciclo operacional de longo prazo da sua atividade, de forma que a

apresentação de ativos e passivos, observadas as gestões previdencial, assistencial e administrativa e o

fluxo dos investimentos, proporcione informações mais adequadas, confiáveis e relevantes do que a

apresentação em circulante e não circulante.

O OABPREV-SP apresenta mensalmente balancetes, do Plano de Benefícios, e do plano de Gestão

Administrativa, segregando os registros contábeis do plano de benefícios previdências administrados

pela Entidade, bem como o plano de gestão administrativa, segundo a natureza e a finalidade das

transações. Os balancetes mensais são consolidados por trimestre civil para envio ao órgão fiscalizador.

RELATÓRIO ANUAL 2011 OABPrev-SP 17

Mudanças de critérios e procedimentos contábeis

A Resolução CNPC nº 8 de 31 de outubro de 2011 revogou a Resolução CGPC nº 28 de 26 de janeiro de

2009 e Resolução CNPC nº 01 de 03 de março de 2011. Dessa forma foram efetuadas as reclassificações

nos quadros demonstrativos contábeis e notas explicativas.

A entidade está apresentando os valores referentes ao exercício findo em 31 de dezembro de 2010, de

forma comparativa ao exercício findo em 31 de dezembro de 2011, de acordo com os modelos previstos

na Resolução acima citada, adequando todos os seus procedimentos. Esses valores foram reclassificados

e estão sendo apresentados de acordo com o novo padrão contábil. Adicionalmente, os referidos

valores também foram contemplados nas novas demonstrações instituídas pelos normativos.

A sistemática introduzida pelos órgãos normativos apresenta, além das características já descritas, a

segregação dos registros contábeis em três gestões distintas (Previdencial, Assistencial e Administrativa)

e o Fluxo dos Investimentos, que é comum às Gestões Previdencial e Administrativa, segundo a natureza

e a finalidade das transações.

A Mutação do Ativo Líquido passou a ser chamada Demonstração da Mutação do Patrimônio Social, que

passou a ter informações complementares àquelas divulgadas no exercício anterior.

NOTA 3 - SUMÁRIO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

A contabilidade do OABPREV-SP é elaborada respeitando a autonomia patrimonial do plano de

benefícios de forma a identificar, separadamente, o plano de benefícios previdenciais administrado pela

Entidade, bem como o plano de gestão administrativa, para assegurar um conjunto de informações

consistentes e transparentes, com objetivo de caracterizar as atividades destinadas à realização de

funções predeterminadas.

O OABPREV-SP adota métodos e critérios objetivos e uniformes ao longo do tempo, sendo que as

modificações relevantes decorrentes da alteração do normativo contábil estão evidenciadas em Notas

Explicativas, com a quantificação dos efeitos nas demonstrações contábeis.

Todos os lançamentos contábeis são registrados com base no Princípio da Competência, significando

que na determinação do resultado são computadas as receitas, as adições e as variações positivas

auferidas no mês, independentemente de sua realização, bem como as despesas, as deduções e as

variações negativas, pagas ou incorridas no mês correspondente.

Os registros relativos a contribuições de participantes vinculados ao plano instituído são escriturados

com base no regime de caixa, de acordo com item 8.1 do anexo C da Resolução CNPC nº 08 de 31 de

outubro de 2011.

O registro das despesas administrativas é feito por meio de sistema de alocação direta das despesas

comuns à administração previdencial e de investimentos.

As principais práticas contábeis adotadas pela entidade estão resumidas a seguir:

a) Registro das Adições, Deduções, Receitas, Despesas, Rendas/Variações Positivas e Deduções/Variações Negativas

RELATÓRIO ANUAL 2011 OABPrev-SP 18

As Adições e Deduções da Gestão Previdencial, Receitas e Despesas da Gestão Administrativa, as

Rendas/Variações Positivas e Deduções/Variações Negativas do Fluxo de Investimento, são escrituradas

pelo regime contábil de competência de exercícios.

b) Provisões Matemáticas e Fundos da Gestão Previdencial

São apuradas com base em cálculos atuariais, procedidos por atuários contratados pela OABPREV-SP e

representam os compromissos acumulados no encerramento do exercício quanto aos benefícios

concedidos e a conceder aos seus beneficiários.

O cálculo atuarial das provisões matemáticas foi elaborado pela Data A Consultoria S/S Ltda. A tábua de

mortalidade utilizada foi a AT-2000, segredada por sexo.

Os pareceres atuariais para a data-base de 31 de dezembro de 2011 e de 2010 foram emitidos em 14 de

fevereiro de 2012 e 02 de março de 2011, respectivamente.

Benefícios concedidos

Consiste no valor atual dos benefícios a serem pagos aos participantes e beneficiários já em

gozo do benefício.

Benefícios a conceder

Corresponde às contribuições individuais dos participantes.

c) Estimativas Atuariais e Contábeis

As estimativas atuariais foram baseadas em fatores objetivos que refletem a posição em 31 de

dezembro de 2011 e 2010, com base no julgamento da Administração para determinação dos valores

adequados a serem registrados nas demonstrações contábeis. Os itens significativos sujeitos às referidas

estimativas incluem a mensuração dos investimentos a valor justo e as provisões matemáticas,

calculadas atuarialmente por profissional externo.

d) Operações Administrativas

Em conformidade com a Resolução CGPC nº 08, de 31 de outubro de 2011, Instrução SPC nº 34, de 24

de setembro de 2009, os registros das operações administrativas são efetuados através do Plano de

Gestão Administrativa – PGA, que possui patrimônio segregado dos planos de benefícios previdências.

O patrimônio do PGA é constituído pelas receitas (Previdencial, Investimentos e Diretas), deduzidas das

despesas comuns e específicas da administração previdencial e dos investimentos, sendo as sobras ou

insuficiências administrativas alocadas ou revertidas ao Fundo Administrativo.

As despesas administrativas da OABPREV-SP são debitadas aos Planos Previdenciais em conformidade

com o plano de custeio vigente.

Para a determinação do saldo do Fundo Administrativo de cada plano a OABPREV-SP utiliza o seguinte

critério:

Receitas: alocadas diretamente a cada plano que as originou, sendo utilizadas as fontes de custeio previdencial e investimentos;

Despesas Específicas: alocadas diretamente ao plano que as originou.

RELATÓRIO ANUAL 2011 OABPrev-SP 19

O registro das despesas administrativas é feito por meio de sistema de alocação direta das despesas

comuns à administração previdencial e de investimentos.

e) Realizável

Gestão Previdencial O realizável previdencial é apurado em conformidade com o regime de competência, estando

representado pelos valores e pelos direitos da Entidade, relativos às contribuições, dos

participantes.

Gestão Administrativa O realizável da gestão administrativa é apurado em conformidade com o regime de

competência, estando representado pelos valores a receber decorrentes de operações de

natureza administrativa e dos depósitos judiciais/recursais da gestão administrativa.

Fluxo dos Investimentos Os títulos e valores mobiliários devem ser classificados em duas categorias, de acordo com a

intenção de negociação da Administração na data de aquisição.

A classificação e a avaliação dos títulos e valores mobiliários estão assim definidas:

o Títulos para negociação – Os títulos e valores mobiliários adquiridos com o propósito de serem frequentemente negociados, independentemente do prazo a decorrer da data de aquisição, são ajustados pelo valor de mercado em contrapartida ao resultado do exercício. o Títulos mantidos até o vencimento – Os títulos e valores mobiliários para os quais haja a intenção e capacidade financeira para sua manutenção até o vencimento, são avaliados pelo custo de aquisição, acrescidos dos rendimentos auferidos em contrapartida ao resultado do exercício. A Entidade não possui em sua carteira títulos classificados como mantidos até o vencimento, bem como não participa de operações com instrumentos financeiros derivativos. A carteira de investimentos da Entidade é administrada por terceiros. Os títulos encontram-se

custodiados em instituições financeiras, na Central de Custódia e Liquidação de Títulos Privados - CETIP,

no Sistema Especial de Liquidação e Custódia - SELIC e na Companhia Brasileira de Liquidação e Custódia

- CBLC.

A gestão da carteira do FUNDO compete à ICATU VANGUARDA ADMINISTRAÇÃO DE RECURSOS LTDA.,

com sede na Cidade do Rio de Janeiro, Estado do Rio de Janeiro, na Praça 22 de Abril nº 36, inscrita no

CNPJ/MF sob o nº 68.622.174/0001-20, autorizada à prestação dos serviços de administração de

carteira de títulos e valores mobiliários através do Ato Declaratório nº 2192, expedido em 22 de outubro

de 1992.

f) Exigível Operacional São registrados por valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos

correspondentes encargos e variações monetárias incorridas estando representados pelas obrigações

decorrentes de direito a benefícios pelos participantes, prestação de serviços por terceiros,

investimentos, operações com participantes e obrigações fiscais.

RELATÓRIO ANUAL 2011 OABPrev-SP 20

g) Imposto de renda e PIS/COFINS Em 29 de dezembro de 2004, o Governo Federal sancionou a Lei nº 11.053 que dispõe sobre a

tributação dos planos de benefícios de caráter previdenciário produzindo efeitos a partir de 1º de

janeiro de 2005, e, a partir desta data, a Entidade passou a oferecer aos seus participantes a opção de

tributação pelo regime regressivo ou regime progressivo, sendo esse último já utilizado em anos

anteriores.

A partir de 1º de janeiro de 2005, de acordo com o artigo 5º da referida Lei, ficam dispensados a

retenção na fonte e o pagamento em separado do imposto de renda sobre os rendimentos e ganhos

auferidos nas aplicações de recursos das provisões, reservas técnicas e fundos de planos de benefícios

de Entidades de Previdência Complementar. A incidência do imposto de renda passou a ser sobre os

benefícios e resgates pagos a participantes do plano da fundação, de acordo com as regras dispostas na

Lei nº 11.053/04.

PIS/COFINS - Calculadas às alíquotas de 0,65% e 4%, respectivamente, sobre as receitas administrativas

(receita bruta excluída, entre outros, pelos rendimentos auferidos nas aplicações financeiras destinadas

a pagamentos de benefícios de aposentadoria, pensão, pecúlio e de resgate, limitado aos rendimentos

das aplicações proporcionadas pelos ativos garantidores das reservas técnicas e pela parcela das

contribuições destinadas à constituição de reservas técnicas).

4 - ATIVO

4.1 Disponível

O Disponível está representado por depósitos à vista nas seguintes instituições financeiras:

2011 2010

Caixa Geral da Administração 1 -

Banco Bradesco 1 107

Banco do Brasil - 182

Nossa Caixa - 211

Banco Santander 662 2.803

Total 665 3.303

RELATÓRIO ANUAL 2011 OABPrev-SP 21

4.2. Realizável

Investimentos

Os investimentos são efetuados de acordo com as diretrizes estabelecidas na política de investimentos.

A Entidade classificou os títulos e valores mobiliários que compõem os investimentos como títulos para

a negociação, conforme demonstrado a seguir:

- Composição por prazo de vencimento

2011

Natureza Sem vencimento Total

Renda fixa

Cotas de fundos de investimento Privada 138.717 138.717

Renda Variável

Cotas de fundos de investimento Privada 23.381 23.381

Total 162.098 162.098

2010

Natureza Sem vencimento Total

Renda fixa

Cotas de fundos de investimento Privada 109.774 109.774

Total 109.774 109.774

- Composição da Carteira

2011

Quantidade

de Cotas Valor Unitário Total

Investimentos

Fundos de Investimento

Fundo de Investimento Multimercado - OABPREV-SP 135.814 1,1935 162.098

2010

Quantidade

de Cotas Valor Unitário Total

Investimentos

Fundos de Investimento

Fundo de Investimento Multimercado - OABPREV-SP 101.200 1,0847 109.774

RELATÓRIO ANUAL 2011 OABPrev-SP 22

A distribuição dos recursos entre as classes de ativos é feita através do Icatu Vanguarda Fundo de

Investimento em Cotas de Fundos de Investimento Multimercado OABPREV-SP, CNPJ 11.392.037/0001-

29, gerido pela Icatu Vanguarda Administradora de Recursos Ltda. e administrado pelo BNY Mellon

Serviços Financeiros DTVM.

Considerando as disposições da Resolução CGPC nº 4/2002, a Entidade classificou toda a sua carteira de títulos e valores mobiliários na categoria “Títulos para Negociação”, com o propósito de serem negociados, independentemente do prazo com relação à data de aquisição, os quais são avaliados mensalmente ao valor de mercado e seus efeitos reconhecidos no resultado do exercício.

5 - PASSIVO

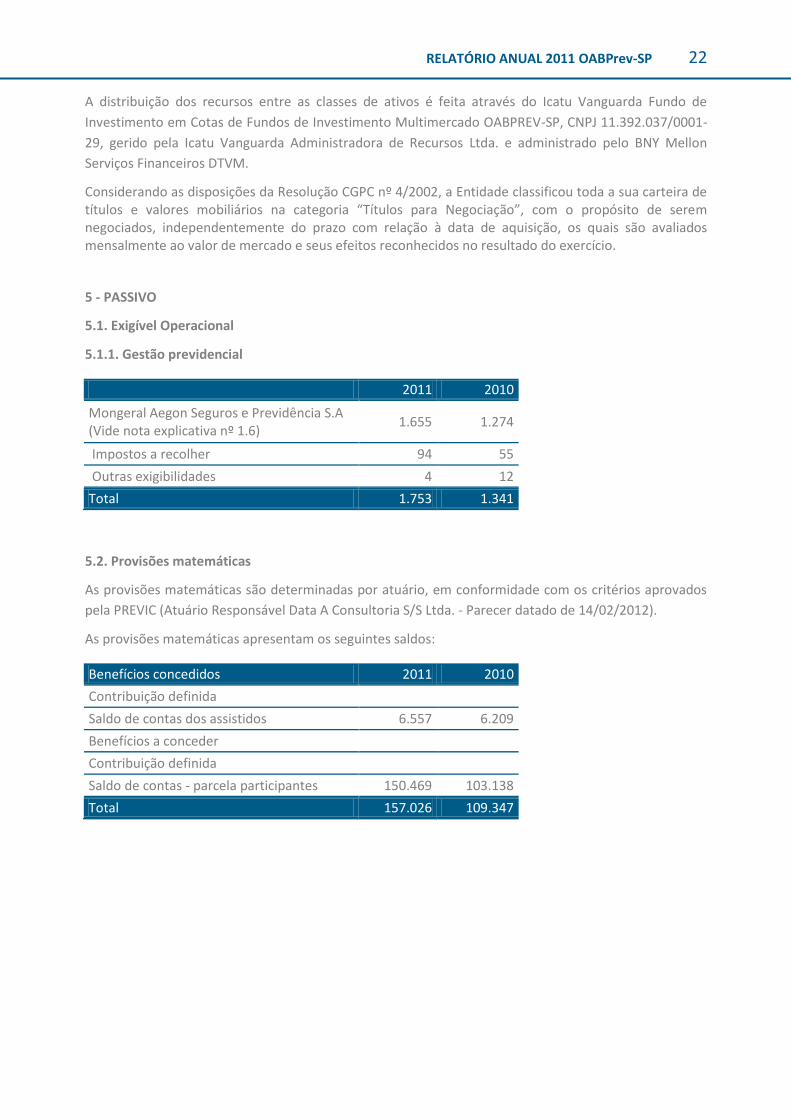

5.1. Exigível Operacional

5.1.1. Gestão previdencial

2011 2010

Mongeral Aegon Seguros e Previdência S.A (Vide nota explicativa nº 1.6)

1.655 1.274

Impostos a recolher 94 55

Outras exigibilidades 4 12

Total 1.753 1.341

5.2. Provisões matemáticas

As provisões matemáticas são determinadas por atuário, em conformidade com os critérios aprovados

pela PREVIC (Atuário Responsável Data A Consultoria S/S Ltda. - Parecer datado de 14/02/2012).

As provisões matemáticas apresentam os seguintes saldos:

Benefícios concedidos 2011 2010

Contribuição definida

Saldo de contas dos assistidos 6.557 6.209

Benefícios a conceder

Contribuição definida

Saldo de contas - parcela participantes 150.469 103.138

Total 157.026 109.347

RELATÓRIO ANUAL 2011 OABPrev-SP 23

5.3. Fundos

Fundo Administrativo

O Fundo Administrativo é formado pela diferença apurada entre as fontes de receita e custeio e as

despesas do Plano de Gestão Administrativa e apresenta a seguinte movimentação no exercício:

Saldo em

31/12/2010 Constituição

Saldo em 31/12/2011

Fundos

Fundo Administrativo 2.347 1.458 3.805

Total 2.347 1.458 3.805

6 - CUSTEIO ADMINISTRATIVO

As despesas administrativas relativas ao plano eram custeadas pelos participantes ativos, assistidos,

licenciados e remidos, bem como pelos beneficiários, por meio de uma contribuição mensal equivalente

a 2% do total das contribuições básicas e eventuais até o mês de novembro de 2010. A partir de

dezembro de 2010 esta contribuição adicional foi reduzida a 0% (zero). O Custeio das despesas com a

administração dos investimentos é deduzido da Rentabilidade do plano, impactando no valor das cotas.

7 - RENTABILIDADE DO PLANO (“NÃO AUDITADO”)

A rentabilidade líquida acumulada no exercício findo em 31 de dezembro de 2011, obtida pela aplicação

do patrimônio da Entidade, foi de 8,61% (9,71% em 2010), calculada com base na variação das cotas.

São Paulo, 19 de Março de 2012. Luis Ricardo Marcondes Martins Diretor Presidente João Laercio de Amorim Contador CRC-SC 017.046/O-2

COMENTÁRIO FINAL

A carteira de investimentos do plano de benefícios da OABPrev-SP acumulou no ano de 2011 retorno de

8,61%. Este resultado ficou em linha com o perfil de risco adotado ao longo do período; sendo que 85%

dos recursos foram investidos em ativos de renda fixa, majoritariamente em títulos do Tesouro

Nacional, e os demais 15% foram investidos em ativos de renda variável. Neste mesmo período, a

rentabilidade da caderneta de poupança foi 7,50% e do IPCA foi de 6,50% no ano.

A OABPrev-SP, com o objetivo de acompanhamento e otimização da performance dos investimentos,

contratou a Empresa Aditus, uma das mais conceituadas consultorias de Investimentos do mercado e

que inclusive tem assessorado a Entidade na elaboração e aperfeiçoamento da Política de Investimentos

para os próximos anos.

RELATÓRIO ANUAL 2011 OABPrev-SP 24

INFORMAÇÕES REFERENTES AO ESTATUTO SOCIAL DA

ENTIDADE E DO REGULAMENTO DO PLANO

PLANO DE BENEFÍCIOS DO ADVOGADO - PREVER 1. ESTATUTO Foi aprovado por meio da Portaria nº 472, publicado no Diário Oficial da União em 29/08/2011, a alteração do Estatuto Social da Entidade. 2. REGULAMENTO DO PLANO Não houve alteração no regulamento do Plano de Benefícios do Advogado – PREVER no ano de 2011. O Regulamento vigente do plano e o Estatuto Social estão disponíveis para consulta no site www.oabprev-sp.org.br, no menu principal, na opção “Institucional” e, em seguida, em “Documentos”.

INFORMAÇÕES REFERENTES À POLÍTICA DE INVESTIMENTOS

2012

PLANO DE BENEFÍCIOS DO ADVOGADO - PREVER 1. ENTIDADE FECHADA DE PREVIDÊNCIA COMPLEMENTAR Exercício: 2012 Data da aprovação pelo Conselho Deliberativo: 21/12/2011 Administrador Estatutário Tecnicamente Qualificado: Marco Antonio Cavezzale Curia Mecanismo de informação da política aos Participantes: Relatório Anual

2. CONTROLE DE RISCOS A política de investimentos do plano de benefícios possui controles de risco de mercado, legal, liquidez, operacional, contraparte, entre outros.

2.1. RISCO DE CRÉDITO NA DIVERSIFICAÇÃO POR EMISSOR

Em pessoas jurídicas ou conglomerados: 10% Em Patrocinadoras e ligadas: 10%

ATIVOS DE RENDA FIXA BAIXO RISCO MÉDIO RISCO ALTO RISCO

Pessoa jurídica não financeira 10% 3% 0%

Instituição financeira 10% 3% 0%

FIDC 10% 3% 0%

RELATÓRIO ANUAL 2011 OABPrev-SP 25

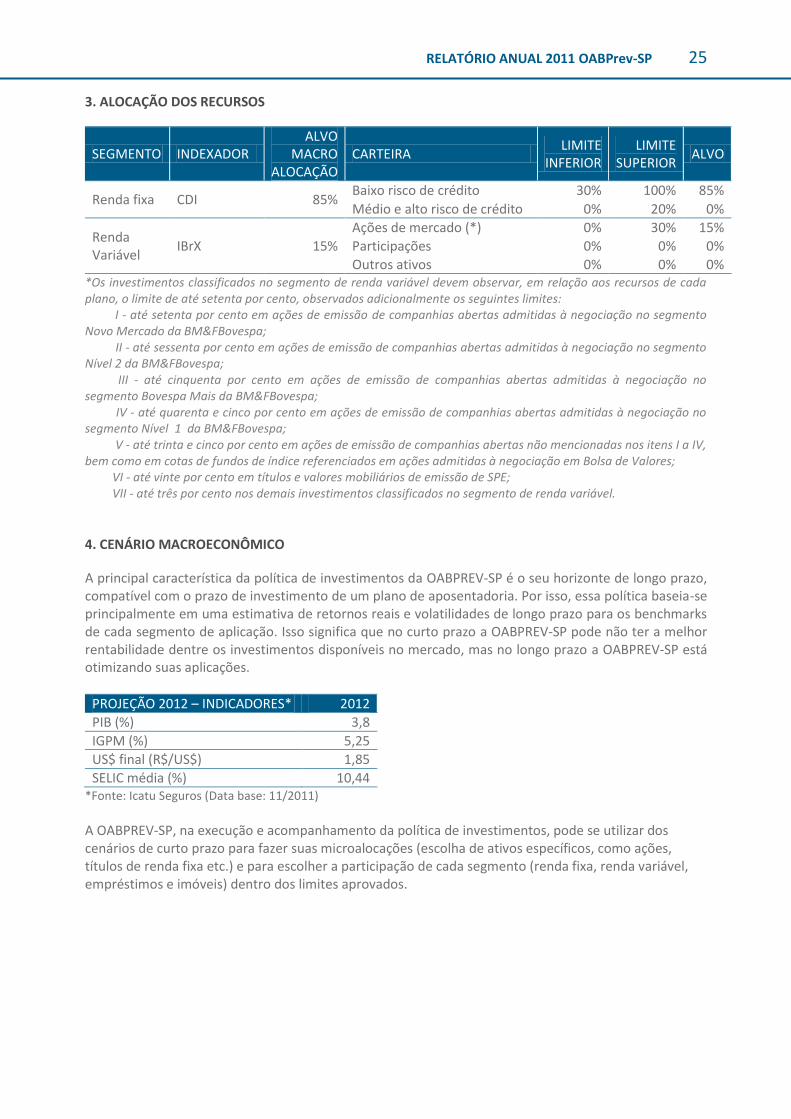

3. ALOCAÇÃO DOS RECURSOS

SEGMENTO INDEXADOR ALVO

MACRO ALOCAÇÃO

CARTEIRA LIMITE

INFERIOR LIMITE

SUPERIOR ALVO

Renda fixa CDI 85% Baixo risco de crédito 30% 100% 85%

Médio e alto risco de crédito 0% 20% 0%

Renda Variável

IBrX 15%

Ações de mercado (*) 0% 30% 15%

Participações 0% 0% 0%

Outros ativos 0% 0% 0% *Os investimentos classificados no segmento de renda variável devem observar, em relação aos recursos de cada plano, o limite de até setenta por cento, observados adicionalmente os seguintes limites: I - até setenta por cento em ações de emissão de companhias abertas admitidas à negociação no segmento Novo Mercado da BM&FBovespa; II - até sessenta por cento em ações de emissão de companhias abertas admitidas à negociação no segmento Nível 2 da BM&FBovespa; III - até cinquenta por cento em ações de emissão de companhias abertas admitidas à negociação no segmento Bovespa Mais da BM&FBovespa; IV - até quarenta e cinco por cento em ações de emissão de companhias abertas admitidas à negociação no segmento Nível 1 da BM&FBovespa; V - até trinta e cinco por cento em ações de emissão de companhias abertas não mencionadas nos itens I a IV, bem como em cotas de fundos de índice referenciados em ações admitidas à negociação em Bolsa de Valores; VI - até vinte por cento em títulos e valores mobiliários de emissão de SPE; VII - até três por cento nos demais investimentos classificados no segmento de renda variável.

4. CENÁRIO MACROECONÔMICO

A principal característica da política de investimentos da OABPREV-SP é o seu horizonte de longo prazo, compatível com o prazo de investimento de um plano de aposentadoria. Por isso, essa política baseia-se principalmente em uma estimativa de retornos reais e volatilidades de longo prazo para os benchmarks de cada segmento de aplicação. Isso significa que no curto prazo a OABPREV-SP pode não ter a melhor rentabilidade dentre os investimentos disponíveis no mercado, mas no longo prazo a OABPREV-SP está otimizando suas aplicações.

PROJEÇÃO 2012 – INDICADORES* 2012

PIB (%) 3,8

IGPM (%) 5,25

US$ final (R$/US$) 1,85

SELIC média (%) 10,44 *Fonte: Icatu Seguros (Data base: 11/2011)

A OABPREV-SP, na execução e acompanhamento da política de investimentos, pode se utilizar dos cenários de curto prazo para fazer suas microalocações (escolha de ativos específicos, como ações, títulos de renda fixa etc.) e para escolher a participação de cada segmento (renda fixa, renda variável, empréstimos e imóveis) dentro dos limites aprovados.

RELATÓRIO ANUAL 2011 OABPrev-SP 26

RELATÓRIO RESUMO DAS INFORMAÇÕES DO

DEMONSTRATIVO DE INVESTIMENTOS

DISTRIBUIÇÃO DOS INVESTIMENTOS A OABPREV-SP acredita que a contratação de instituições especializadas em gestão de recursos de terceiros é a melhor alternativa para a maximização da rentabilidade da carteira e a minimização de riscos inerentes ao processo de gestão. A gestão é discricionária, cabendo aos gestores o processo de escolha de ativos a serem incluídos na carteira do plano, desde que os limites e procedimentos descritos na Resolução CMN nº 3.792, de setembro de 2009, na política de investimentos do plano e na regulamentação da CVM sejam respeitados. Na implementação da política, utiliza-se um Fundo de Investimento em Quotas (FIQ), que aplica em diversos Fundos de Investimento (FIs). Os recursos do plano em 31/12/2011 estavam aplicados conforme quadro abaixo (valores em milhares de reais):

ALOCAÇÃO 2011 2010

Renda variável R$ 23.391 14,43% R$ 12.492 11,38%

Renda fixa R$ 138.707 85,57% R$ 97.282 88,62%

Total R$ 162.098 100,00% R$ 109.774 100,00%

RENTABILIDADE ACUMULADA JAN/11 A DEZ/11

Os recursos do Plano estão alocados no Icatu Vanguarda FIC OABPrev-SP. Conforme a Política de Investimento do Plano, este fundo busca uma alocação-alvo de 15% em renda variável (IBX) e 85% em renda fixa (CDI). Descontando-se as despesas do Plano, chegamos a uma rentabilidade liquida de 8,61% em 2011.

RELATÓRIO ANUAL 2011 OABPrev-SP 27

PARECER DOS AUDITORES INDEPENDENTES

Aos Diretores, Participantes e patrocinadoras do Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos advogados de São Paulo – OABPREV-SP São Paulo

Examinamos as demonstrações contábeis do Fundo de Pensão Multipatrocinado da Seccional de São

Paulo da ordem dos Advogados do Brasil e da CAASP – Caixa de assistência dos advogados de São Paulo

– OABPREV-SP (‘’Entidade’’), que compreendem o balanço patrimonial em 31 de dezembro de 2011 e as

respectivas demonstrações da mutação do patrimônio social, mutações do ativo liquido, do plano de

gestão administrativa e das obrigações atuariais para o exercício findo naquela data, assim como o

resumo das principais práticas contábeis e demais notas explicativas

RESPONSABILIDADE DA ADMINISTRAÇÃO SOBRE AS DEMONSTRAÇÕES FINANCEIRAS A administração da entidade é responsável pela elaboração e adequada apresentação dessas

demonstrações contábeis de acordo com as práticas contábeis adotada no Brasil aplicáveis a entidades

reguladas pela superintendência nacional de previdência Complementar – PREVIC e pelos controles

internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis

livres de distorção relevante, independentemente se causada por fraude ou erro.

RESPONSABILIDADE DOS AUDITORES INDEPENDENTES Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base

nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas

normas requerem o cumprimento de exigências éticas pelos os auditores e que a auditoria seja

planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras

estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidencia a

respeito dos valores e divulgações apresentados nas demonstrações contábeis. Os procedimentos

selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção

relevantes demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa

avaliação de riscos, o auditor considera internos relevantes para a elaboração e adequada apresentação

das demonstrações financeiras da entidade para planejar os procedimentos de auditoria que são

apropriados nas circunstancias, mas não para fins de expressar uma opinião sobre a eficácia desses seus

controles internos. Uma auditoria incluiu, também, a avaliação da adequação das práticas contábeis

utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação

da apresentação das demonstrações financeiras tomadas em conjunto.

Acredito que a evidência de auditoria obtida é suficiente para fundamentar nossa opinião.

RELATÓRIO ANUAL 2011 OABPrev-SP 28

OPINIÃO Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos

os aspectos relevantes, a posição patrimonial e financeira do Fundo de Pensão Multipatrocinado da

Seccional de São Paulo da ordem dos Advogados do Brasil e da CAASP – Caixa de assistência dos

advogados de São Paulo – OABPREV-SP em 31 de dezembro de 2011, e o desempenho de suas

operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil

aplicáveis às entidades reguladas pela Superintendência Nacional de Previdência Complementar –

PREVIC.

São Paulo, 19 de Março de 2012.

DELOITTE TOUCHE TOHMATSU Auditores Independes

CRC nº 2 SP 011609/O-8

Celso de Almeida Moraes

Contador CRC nº1 SP 124669/O-9

RELATÓRIO ANUAL 2011 OABPrev-SP 29

PARECER DO CONSELHO FISCAL

PARECER DO CONSELHO FISCAL DO FUNDO DE PENSÃO MULTIPATROCINADO DA SECCIONAL DE SÃO PAULO DA ORDEM DOS ADVOGADOS DO BRASIL E DA CAASP – CAIXA DE ASSISTÊNCIA DOS ADVOGADOS DE SÃO PAULO – OABPREV-SP EXERCÍCIO 2011 O Conselho Fiscal do Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos

Advogados do Brasil e da CAASP – Caixa de Assistência dos Advogados de São Paulo – OABPrev-SP no

exercício de suas atribuições legais e estatutárias, conforme disposto no art. 42 do Estatuto, em reunião

ordinária, realizada em 29 de março de 2012, analisou os relatórios da Auditoria Independente e as

Demonstrações Contábeis referentes ao exercício findo em 31 de dezembro de 2011, e constatou-se e

foram praticados com os princípios gerais de governança, aos preceitos da legislação e ao Estatuto da

Entidade, estando adequadamente refletidos em seus aspectos relevantes e nas práticas contábeis, que

foram elaboradas em consonância com as práticas adotadas no Brasil.

Após análise dos documentos acima referidos, o Conselho Fiscal conclui que os documentos refletem a

situação patrimonial e financeira da Entidade. Este Conselho, portanto, recomenda que as contas da

Diretoria Executiva – exercício do ano de 2011, sejam aprovadas sem restrições pelo Conselho

Deliberativo do Fundo de Pensão Multipatrocinado da Seccional de São Paulo da Ordem dos Advogados

do Brasil e da CAASP – Caixa de Assistência dos Advogados de São Paulo – OABPrev-SP.

São Paulo, 29 de março de 2012.

Aparecida Ribeiro Garcia Pagliarini

Presidente do Conselho Fiscal

RELATÓRIO ANUAL 2011 OABPrev-SP 30

MANIFESTAÇÃO DO CONSELHO DELIBERATIVO COM

APROVAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

MANIFESTAÇÃO DO CONSELHO DELIBERATIVO DO FUNDO DE PENSÃO MULTIPATROCINADO DA SECCIONAL DE SÃO PAULO DA ORDEM DOS ADVOGADOS DO BRASIL E DA CAASP – CAIXA DE ASSISTÊNCIA DOS ADVOGADOS DE SÃO PAULO – OABPREV-SP EXERCÍCIO 2011 Quanto às Demonstrações Contábeis e de Resultado da OABPrev-SP, referente ao exercício de 2011: Em

reunião de 29 de março de 2012, o Conselho Deliberativo do Fundo de Pensão Multipatrocinado da

Seccional de São Paulo da Ordem dos Advogados do Brasil e da CAASP – Caixa de Assistência dos

Advogados de São Paulo – OABPrev-SP, no uso das competências de que trata Art. 32 do Estatuto da

Entidade, examinou as Demonstrações Contábeis e de Resultado da OABPrev-SP, relativamente ao

exercício findo em 31 de dezembro de 2011.

Com fundamento nas análises procedidas, nos esclarecimentos prestados pela Diretoria Executiva, no

Parecer dos Auditores Independentes, no Parecer Atuarial, no Parecer do Conselho Fiscal e nas

Demonstrações Contábeis, o Conselho Deliberativo conclui que as atividades administrativas

obedeceram aos dispositivos estatutários da OABPrev-SP e aos princípios legais, e que as

demonstrações contábeis refletem adequadamente a situação patrimonial e financeira da Entidade,

contemplando os negócios e as atividades desenvolvidas no exercício examinado, razão pela qual

aprova as Demonstrações Contábeis e de Resultado referentes ao exercício de 2011.

São Paulo, 29 de março de 2012.

Dr. Jarbas Antonio de Biagi

Presidente do Conselho Deliberativo

RELATÓRIO ANUAL 2011 OABPrev-SP 31

GLOSSÁRIO

Balanço Patrimonial: o Balanço Patrimonial é a demonstração contábil que tem por objetivo apresentar,

de forma sintética, a posição financeira e patrimonial da Entidade. Os valores do Balanço Patrimonial

estão posicionados em 31 de dezembro e são divididos em dois grandes grupos (ativo e passivo), onde o

ativo representa os bens, direitos e aplicações de recursos, e o passivo, as obrigações para com os

participantes e terceiros.

Demonstração da Mutação do Patrimônio Social (DMPS): a DMPS é o demonstrativo contábil que tem

por objetivo evidenciar de forma consolidada as modificações que ocorreram no Patrimônio Social ao

final de cada exercício.

Demonstração da Mutação do Ativo Líquido (DMAL): a DMAL é o demonstrativo contábil que tem a

finalidade de apresentar, ao final de cada exercício por plano de benefícios, a movimentação do ativo

líquido por meio das adições (entrada) e deduções (saídas) de recursos.

Demonstração do Ativo Líquido (DAL): a DAL é o demonstrativo contábil responsável por evidenciar a

composição do Ativo, Obrigações e Fundos não Previdenciais do plano de benefícios ao final de cada

exercício.

Demonstração do Plano de Gestão Administrativa (DPGA): a DPGA é o demonstrativo que apresenta de

forma consolidada, com clareza e objetividade, a atividade administrativa da Entidade, destacando as

movimentações que influenciaram as receitas, despesas e rendimentos e impactaram diretamente no

resultado do fundo administrativo ao final de cada exercício.

Demonstração das Obrigações Atuariais do Plano (DOAP): a DOAP é o demonstrativo contábil que

evidencia a composição do patrimônio de cobertura do plano de benefícios e apresenta, de forma

analítica, as alterações realizadas nas provisões matemáticas e no equilíbrio técnico.

Demonstrativo de Investimentos: o Demonstrativo de Investimentos apresenta a alocação dos recursos

da Entidade por segmento (renda fixa e variável) e estabelece um comparativo com as diretrizes

estabelecidas na política de investimentos e na legislação vigente. O Demonstrativo de Investimentos

traz também um resumo sobre o retorno dos investimentos dos planos e a diferença quando

comparado à meta atuarial, os custos de gestão dos investimentos e as modalidade de aplicação.

Notas Explicativas às Demonstrações Contábeis: as Notas Explicativas acompanham as demonstrações

contábeis e são responsáveis por detalhar as principais práticas contábeis utilizadas, os critérios

adotados na apropriação dos recursos e na avaliação dos elementos patrimoniais. Além das informações

já descritas, as Notas Explicativas normalmente trazem também um breve histórico dos planos de

benefícios administrados pela Entidade.

Política de Investimentos: a Política de Investimentos é responsável por definir as principais regras e

condições para aplicação dos recursos da Entidade e tem a finalidade de garantir uma gestão prudente e

eficiente dos ativos dos planos. A política é elaborada anualmente e deve considerar em sua elaboração

os riscos envolvidos e os objetivos da Entidade para definição dos investimentos de médio e longo

prazos.

RELATÓRIO ANUAL 2011 OABPrev-SP 32

Parecer do Auditor Independente: o Parecer do Auditor Independente é o documento que apresenta a

análise do auditor em relação às demonstrações contábeis da Entidade e, principalmente, se os

resultados apresentados refletem a realidade da Entidade e se estão de acordo com as normas

legislativas e as principais práticas contábeis adotadas no Brasil.

Parecer Atuarial: o Parecer Atuarial é o documento que apresenta o resultado de um estudo técnico

realizado anualmente nos planos de previdência por um atuário e reflete a opinião deste profissional

sobre a saúde financeira dos planos. Este documento traz os custos estimados para manutenção do

equilíbrio dos planos e os principais dados estatísticos e hipóteses utilizadas no estudo.

Parecer do Conselho Fiscal: o Parecer do Conselho Fiscal é o documento que reflete a opinião deste

Conselho acerca dos resultados apresentados nas demonstrações contábeis da Entidade, fazendo

constar neste parecer todas as informações complementares que julgarem necessárias e pertinentes ao

completo entendimento dos resultados.

Manifestação do Conselho Deliberativo: a Manifestação do Conselho Deliberativo é o documento que

formaliza a ciência e concordância deste Conselho em relação ao conteúdo das demonstrações

contábeis apresentadas pelo contador da Entidade e do Relatório Anual de Atividades referentes ao

exercício após os esclarecimentos prestados pela Diretoria Executiva, pelos Auditores Independentes e

pelo Conselho Fiscal.

RELATÓRIO ANUAL 2011 OABPrev-SP 33

ANEXO

PARECER ATUARIAL