relat rio anual 2014-2015.docx) - anap.org.br³rio_anual... · pequenas fábricas produzindo,...

TRANSCRIPT

0

Elaborado por:

www.anguti.com.br

Relatório Anual 2014 - 2015

1

Mensagem

2014 foi um ano duplamente difícil para nós aparistas que enfrentamos queda nos

preços do nosso principal produto, as aparas de papel, superior a 30%, e isso no mesmo

ano em que a inflação estourou a meta proposta pelo governo, aproximando-se dos

7,0% que foi, aproximadamente, o percentual de aumento dos nossos custos. Assim, em

um único ano chegamos a perder 40% da nossa receita líquida.

Quando observamos o quadro abaixo, podemos entender porque a queda de preços.

Gráfico I – Vendas no varejo e desempenho da produção industrial.

Fonte: IBGE

A partir do segundo semestre de 2013, as vendas brasileiras descolam da produção

industrial, ou seja, o varejo, em função de facilidades com um dólar fraco, passa a se

abastecer de produtos importados enquanto a indústria nacional começa a perder

vendas. Para nós isso significou que uma grande quantidade de aparas entrou no país

embalando os produtos importados.

Esse material acabou em nossos depósitos, mas não encontrou compradores e

nossos preços despencaram. Mesmo em um momento de demanda fraca, a oferta de

material manteve-se, pelo menos em um primeiro momento, em alta.

Essa situação que já vivemos em anos anteriores, é prejudicial ao setor, pois, pelo

menos até agora, a maneira de regular o mercado era abandonando nossas fontes de

material que, desestimuladas, abandonam a atividade de coleta de aparas.

Na busca de outra solução que não implique em abandonar nossos parceiros, a ANAP

iniciou um trabalho de estímulo às exportações. Procuramos os depósitos que tinham

alguma experiência nessa área, trouxemos representantes de “tradings” internacionais

para conhecerem nosso material, fizemos alguns embarques experimentais e, também,

ajudados pela valorização do real, estamos conseguindo ampliar as exportações

brasileiras de aparas de papel como veremos mais a frente nesse trabalho.

2

Precisamos consolidar as exportações como uma alternativa de mercado para

momentos difíceis, mas, isso ainda precisa de algumas ações, que equilibrem os preços

brasileiros com os preços internacionais, não somente na venda do material, mas,

principalmente, na compra das aparas. Poucos países pagam o valor que pagamos para

nossas fontes. Na verdade, em muitos deles, o aparista recebe para retirar o material o

que permite uma maior rentabilidade e, para nós, permitiria uma presença constante

no mercado internacional.

Ainda com relação às exportações, é importante mencionar que o produto brasileiro

está sendo bem aceito no exterior, principalmente pela qualidade que nós aparistas

conferimos ao material e que nem sempre é vista em outros países.

Enfim, não faltam ações para a ANAP e, para que essas ações sejam tocadas

precisamos o apoio de todos e, o entendimento que, além de uma atividade comercial,

somos responsáveis por um trabalho ambiental que constrói um futuro bem mais

sustentável para nosso planeta. Somos o elo de uma cadeia que, em 2014, reciclou

quase 5,0 milhões de toneladas de papel que, desta forma, deixaram de impactar o meio

ambiente.

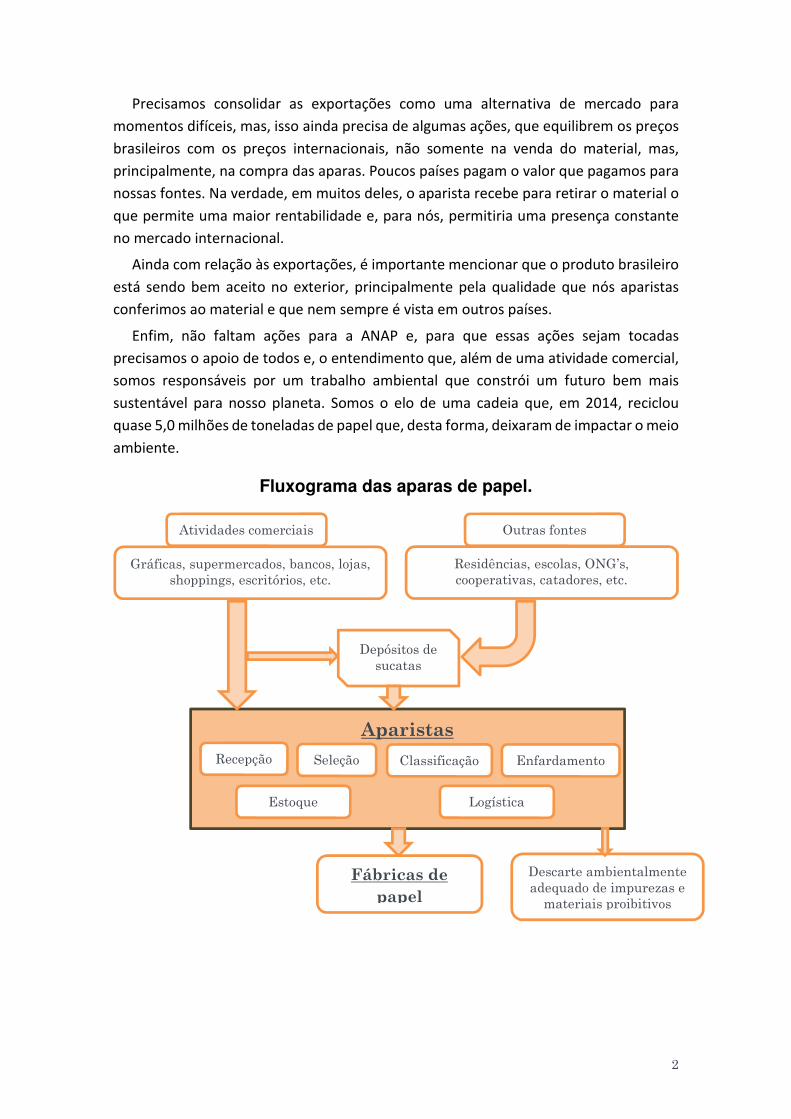

Fluxograma das aparas de papel.

Aparistas

Gráficas, supermercados, bancos, lojas,

shoppings, escritórios, etc.

Residências, escolas, ONG’s,

cooperativas, catadores, etc.

Atividades comerciais Outras fontes

Depósitos de

sucatas

Recepção Seleção Classificação Enfardamento

Estoque Logística

Fábricas de

papel

Descarte ambientalmente

adequado de impurezas e

materiais proibitivos

3

Aparistas

A indústria de papel surge em nosso país no início do século XX e tem início a partir

da reciclagem do papel importado que começava a sobrar no mercado levando alguns

imigrantes com conhecimento da atividade em seus países de origem a montarem

pequenas fábricas produzindo, principalmente papéis para embrulhos, sacos de papel e

também o papelão sólido. Nessa época era comum em viagens pelo interior de São

Paulo, avistar-se imensas quantidades de papelão expostos em terrenos às margens das

estradas em um rudimentar processo de secagem ao sol.

Nessa época também surgem os primeiros aparistas de papel que dão início ao

importante papel de coleta e transformação do papel velho em matéria-prima para a

produção do papel novo. A essa matéria-prima convencionou-se chamar de aparas de

papel.

A evolução da reciclagem em nosso país foi muito forte e, atualmente temos um

mercado estruturado que manipula aparas classificadas em duas normas da Associação

Brasileira de Normas Técnicas: ABNT-NBR 15.483 Aparas de papel e papelão ondulado -

Classificação; e ABNT-NBR 15.484 Aparas de papel e papelão ondulado – Determinação

do teor de umidade – Método de secagem em estufa.

Além dessas normas temos também a ABNT-NBR 15.755:2009 Papel e cartão

reciclados - Conteúdo de fibras recicladas – Especificação que define as condições para

que um papel possa ser considerado reciclado.

Quadro I - Tipos de Aparas – Norma ABNT – 15.483

Fonte: ABNT

Refile de papelão

ondulado

Cartão de fibra

longa revestidoBranco I

Papelão

ondulado I

Cartão de fibra curta

não revetidoBranco II

Papelão

ondulado II

Cartão de fibra longa

não revestidoBranco III

Papelão

ondulado III

Embalagens

longa vidaBranco IV

Refile de papel

kraft

Tubetes e

barricasBranco V

Kraft I Jornal I Lista telefônica

Kraft II Jornal II Papel colorido

Kraft III Jornal III Mista I

Microondulado I Revista I Mista II

Microondulado II Revista II

Cartão de fibra

curta revestido

Papel branco

revestido

4

A intensa relação entre fábricas e aparistas que no Brasil ainda apresentam uma

grande interdependência, sempre gerou conflitos entre os dois parceiros que se

manifesta, normalmente, em uma grande variação nos preços praticados.

Para promover os interesses da categoria

dos aparistas é que surge a ANAP – Associação

Nacional dos Aparistas de Papel que vem

atuando, não só, no sentido de diminuir os

conflitos entre depósitos e fábricas, mas,

principalmente, de promover a categoria

sobre a qual nem sempre observamos uma

correta avaliação da importância do segmento

como ente social e responsável por contribuir

para a construção de um futuro sustentável,

beneficiando as próximas gerações.

Em 2104 podemos destacar as seguintes

ações da entidade:

Realização do I Encontro Nacional dos Aparistas de Papel

Participação em feiras e exposições o Expocatadores, Mercoaparas.

Apoio e participação em diversos eventos de entidades congêneres.

Participação em encontros da frente parlamentar de apoio à reciclagem.

Participação na Coalizão de entidades que elaboraram a proposta de acordo setorial para a logística reversa de embalagens

Elaboração de trabalhos de estímulo às exportações com a recepção de representantes de “tradings” internacionais.

Realização de reuniões regionais.

Publicação do informativo mensal ANAP Setorial com informações estatísticas aos sócios

Publicação mensal ANAP Notícias com um relatório mensal de atividades da ANAP.

Parceria com o MNCR – Movimento Nacional dos Catadores de Recicláveis.

Elaboração do Anuário Estatísticos com dados do segmento.

Diretoria

5

Desempenho em 2014

Regime tributário

O universo de aparistas é difícil de ser determinado, mas, todas as pesquisas

realizadas, via CAGED, ou CNAE, apontam para uma redução de 10% no número de

empresas aparistas que, em 2014, estimamos em 900 empresas.

Esse é um dos grandes desafios da ANAP, ou seja, determinar o que realmente pode

ser considerada uma empresa aparista e, a partir daí, desenvolver um programa de

estímulo às pequenas empresas para que atendam os princípios mínimos determinados

para poderem ser consideradas uma empresa do comércio atacadista de materiais

reciclados.

Apesar de ser um número altamente estimado, usaremos esse universo de 900

empresas para a determinação dos números do setor.

O regime tributário evolui com o porte da empresa. Assim é que entre os 550

pequenos aparistas, assim considerados os que trabalham com até 1000 t/mês, não

encontramos ninguém operando sob o regime tributário de lucro real. Situação que se

inverte entre as 110 maiores empresas que operam mais de 3.000 t/mês onde, como de

se esperar, não encontramos ninguém operando no simples.

Entre as 240 empresas consideradas de porte médio, a distribuição entre as que

operam no simples e no lucro real é igual, embora a maioria tenha evoluído para o lucro

presumido.

Gráfico II – Distribuição dos aparistas por porte de empresa e regime

tributário

Fonte: Anguti Estatística

6

Volume manuseado.

O aparista está classificado como uma empresa de comércio atacadista, mas, ao

manusear e adequar o material para uso nas fábricas de papel, pode ser considerado

um transformador, responsável pela classificação e legalização do papel velho

transformando-o em matéria-prima apta a entrar no sistema econômico na forma

adequada tanto do ponto de vista legal quanto do ponto de vista técnico.

Como vimos nas seções anteriores, 2014 foi um ano difícil. Registramos um excesso

de material que, mesmo sem consumo, na medida do possível, retiramos do mercado.

Assim, o aparista que, normalmente compra papel pagando a vista e vendendo a prazo,

em período como esse, compra a vista e se vê obrigado a manter parte do material em

estoque imobilizando recursos financeiros, mas, procurando manter seus fornecedores

ativos. Desta forma, cumprimos com imensa dificuldade nossa função de pulmão do

sistema, regulando o fluxo de aparas das fontes de material para as fábricas de papel

recicladoras.

Para mitigar essa situação iniciamos um programa de desenvolvimento de

exportações cujos resultados veem sendo sentidos mais fortemente agora em 2015,

inicialmente com exportações de aparas de revistas e, mais recentemente, também de

aparas de ondulado.

Gráfico III – Distribuição das empresas aparistas segundo o porte e volume

coletado.

É importante salientar que existe um intenso trânsito de aparas de papel entre

depósitos, com os menores, frequentemente, vendendo seu material para os aparistas

maiores, além, é claro de um intenso trânsito de materiais entre as fontes de aparas e

os depósitos.

7

Valor do material

Com excesso de oferta e queda na demanda foi natural uma forte diminuição nos

preços o que prejudicou a receita dos aparistas. Esse fato foi principalmente observado

com as aparas de papelão ondulado que vieram com as embalagens de produtos

importados em substituição aos produtos da indústria nacional.

No caso das aparas brancas o problema maior é o processo de substituição de aparas

por celulose que esteve em curso na indústria de papéis de fins sanitários, neste caso, a

queda de preços só não ocorreu, porque a indústria gráfica vem perdendo volumes de

produção e, consequentemente, vem diminuindo a geração de aparas. A baixa oferta de

material até permitiu alguma recuperação de preços.

Gráfico IV – Evolução de preços dos principais tipos de aparas.

Fonte: Anguti Estatística

-

100,00

200,00

300,00

400,00

500,00

600,00

Jan

/06

Ma

r

Mai Ju

l

Set

No

v

Jan

/07

Ma

r

Mai Ju

l

Set

No

v

Jan

/08

Ma

r

Mai Ju

l

Set

No

v

Jan

/09

Ma

r

Mai Ju

l

Set

No

v

Jan

/10

Mar

.

Mai

.

Jul.

Set.

No

v.

Jan

/11

Mar

.

Mai

.

Jul.

Set.

No

v.

Jan

/12

Mar

.

Mai

.

Jul.

Set.

No

v

Jan

/13

ma

r.

mai

o

jul.

set.

no

v.

jan

./1

4

ma

r.

mai

o

jul.

set.

no

v.

Aparas de ondulado I - R$/t fob depósito

2014

400,00

500,00

600,00

700,00

800,00

900,00

1.000,00

1.100,00

1.200,00

1.300,00

Jan

/06

Mar

Mai Ju

l

Set

No

v

Jan

/07

Mar

Mai Ju

l

Set

No

v

Jan

/08

Mar

Mai Ju

l

Set

No

v

Jan

/09

Mar

Mai Ju

l

Set

No

v

Jan

/10

Mar

.

Mai

.

Jul.

Set.

No

v.

Jan

/11

Mar

.

Mai

.

Jul.

Set.

No

v.

Jan

/12

Mar

.

Mai

.

Jul.

Set.

No

v

Jan

/13

mar

.

mai

o

jul.

set.

no

v.

jan

./14

mar

.

mai

o

jul.

set.

no

v.

Evolução de preços de apras branca I - R$ / t fob depósito

2014

8

O resultado final de 2014, mesmo com o declínio do valor médio obtido pelo material,

foi 4% superior ao observado em 2013 quando os preços estiveram em alta durante todo

o período. Assim, apenas com a venda de aparas de papel o segmento faturou 2,3

bilhões de reais.

Quadro II – Volume de material e receita obtida com a venda de aparas de

papel.

Fonte: Anguti Estatística

Embora o faturamento de 2014 tenha sido 4,0% superior ao de 2013, existe uma

grande diferença entre começar o ano com preços baixos e terminar com preços altos

ou começar com preços altos e terminar com preços baixos, quando o sentimento de

perda é muito maior.

Especificamente para o papelão ondulado que representa cerca de 70% de todo o

material manuseado, a queda de preços em 2014 foi da ordem de 29% em um ano em

que todos os custos apresentaram grande evolução.

Gráfico V - Evolução do volume recuperado e preços recebidos

Fonte: Ibá / Anguti Estatística

Volume em

1000 t Var.%

Valor em

R$ mil Var.%

R$ por

toneladas Var.%

4.348 - 1.747,60 - 401,93 -

4.473 2,9% 1.646,90 -5,8% 368,19 -8,4%

4.780 6,9% 2.218,00 34,7% 464,02 26,0%

4.819 0,8% 2.307,05 4,0% 478,74 3,2%

-

500,00

1.000,00

1.500,00

2.000,00

2.500,00

4.100

4.200

4.300

4.400

4.500

4.600

4.700

4.800

4.900

2011 2012 2013 2014

R$

1.0

00

100

0 t

.

Receita com o material Volume coletado

9

Mão de obra

A mão de obra empregada no setor varia fortemente de empresa para empresa em

função da localização, tipo de material trabalhado e tipo de fonte de material.

Dependendo do tipo de fonte, por exemplo, o aparista é obrigado a manter, as suas

expensas, funcionários no estabelecimento do fornecedor. Isso acontece, por exemplo,

em grandes supermercados, Shoppings, etc.

Recentemente as restrições de circulação de veículos em grandes centros urbanos,

obrigou aparistas a reduzirem o número de viagens, ou a investirem em mais veículos e,

consequentemente, em mais pessoal. Esses fatos aliados ao aumento no volume

coletado explicam o aumento no número de empregados, mesmo com a diminuição em

10% no nosso universo de empresas aparistas.

Por outro lado, os aparistas localizados fora dos grandes centros urbanos não sofrem

restrições de mobilidade, mas têm que percorrer mais quilómetros em busca do

material, além de maiores distâncias para a entrega das aparas, pois, quase sempre,

estão afastados dos centros produtores de papel.

Quadro III - Mão de obra empregada no setor

Fonte: Anguti Estatística

A empresa aparista é essencialmente familiar, sempre com o dono ou donos

na direção. Isso faz dela uma empresa enxuta, embora, a coleta de material, seja

feita em caminhões que, quase sempre, trabalham com capacidade ociosa, pois

buscam papel velho solto ou com baixa compactação o que exige muitas viagens

e, consequentemente, mais mão de obra.

Aqui, novamente as restrições a mobilidade da frota traz problemas, pois, muitas

vezes é necessário manter os funcionários que trabalham no estabelecimento do

fornecedor, a trabalhar no período noturno quando os caminhões podem andar com

menores restrições.

Um veículo com capacidade de 14 toneladas, frequentemente viaja com 2 ou 3

toneladas e, frequentemente, só consegue fazer uma única viagem por dia.

2013 2014

Grandes 15.450 16.170 4,7%

Médias 10.200 9.840 -3,5%

Pequenas 12.650 13.200 4,3%

Total 38.300 39.210 2,4%

Número de empregados

Var.%Porte da

Empresa

10

Gráfico VI – Distribuição da mão de obra empregada em 2013

No depósito fica a maior parte dos funcionários, são as pessoas que fazem a

separação e classificação do material, prensistas, operadores de empilhadeiras,

etc. Operando a frota, ficam 27% de todos os funcionários, basicamente

motoristas e seus ajudantes.

11

Logística

Depois dos custos com a compra do material, o principal fator de custo é com a

logística dos produtos. Estima-se que, no setor de papel como um todo, esses custos

representem mais de 12% da receita líquida.

Para os aparistas, em função da característica de operação do negócio esse

percentual deve representar ainda mais. O único modal de transporte que usamos é o

caminhão que, por si só já é caro. Além disso a característica da carga que é constituída

por material leve, não permite uma boa otimização dos veículos.

As restrições cada vez maiores para o trânsito de caminhões nas cidades, parece que

está provocando alguma alteração no tipo de veículos dos aparistas. Assim é que a frota

de VUC’s Veículos Urbanos de Carga com capacidade para até 3 t. está aumentando e

sua participação na frota passou de 9% em 2013 para 19% da frota em 2014. Enquanto,

neste mesmo período, o “truck”, assim chamado o caminhão com dois eixos na traseira

e que apresenta maior capacidade de carga, ainda domina, mas sua participação caiu de

67% para 53%.

Também observamos um aumento na participação do caminhão tipo cavalo que é

específico para puxar grandes cargas ou, em alguns casos, duas caçambas, constituindo

o chamado rodotrem o que permite uma boa otimização no transporte de cargas soltas

ou com pouca compactação, o que também é feito com o caminhão “truck” que, ao

tracionar um reboque constitui o que se chama de Romeu e Julieta.

Normalmente o “truck” e também o caminhão toco são equipados com o sistema

“roll on roll of” específico para o manuseio de caçambas.

Gráfico VII – Composição da frota segundo o tipo de veículo.

Fonte: Anguti Estatística

12

Sistema Roll on – Roll off

em caminhão “truck”

Romeu e Julieta

Caçamba de 26 m3

Caçamba compactadora

13

Quadro IV - Frota

Fonte: Anguti Estatística

Com preços do material em queda e a consequente diminuição da rentabilidade, a

frota do setor além de sofrer mudanças em relação aos tipos de veículos, acabou

reduzida em 3,8% de 2013 para 2014.

Até porque, após o impacto de aproximadamente 20% nos preços dos caminhões

novos com a entrada no mercado em definitivo, ao final de 2013, dos caminhões padrão

euro 5, os preços continuaram em alta. Dois dos modelos mais utilizados pelos aparistas,

registraram um aumento médio por volta de 5% o que ocorreu com todos os demais

modelos apesar da crise de vendas que vive a indústria automobilística de forma geral.

Gráfico VIII – Evolução de preços de caminhão “truck”

A idade média da frota ao final de 2014 era de 9,2 anos o que pode ser considerada

elevada. Neste caso existe ainda, alguma restrição por parte de algumas prefeituras que

já vinham dificultando a entrada de caminhões em suas cidades e, agora, começam a

proibir, também, a entrada de veículos de qualquer porte, com mais de 10 anos de

idade.

Considerando o porte das empresas, como esperado, a idade da frota é maior nos

pequenos depósitos, assim considerados os que manuseiam até 1000 t/mês. Entre as

Idade

Média

anos

Distância

Média

km

2013

Grandes 4.440 5.044

Médias 3.600 2.548

Pequenas 2.888 2.919

Total 10.928 10.511

CaminhõesPorte

2014

9,2 51,4

160.000,00

180.000,00

200.000,00

220.000,00

240.000,00

260.000,00

jan./14 fev. mar. abr. maio jun. jul. ago. set. out. nov. dez.

Re

ais

Mercedes Atego 2426 - 6x2

Volkswagen 24280 E - Constellation

Fonte: FIPE

14

grandes e médias, não observamos diferença significativa na idade da frota que é de 8,7

e 8,3 anos respectivamente.

Gráfico IX – Idade média da frota dos aparistas

Fonte: Anguti Estatística

A exemplo do preço dos veículos, o combustível, em 2014, também apresentou um

reajuste por volta de 5%. Embora esse percentual seja menor que a inflação no período,

ainda é alto para um setor que chegou em dezembro perdendo 29% no valor de venda

de seu principal produto que é a apara de papelão ondulado, ainda mais que o reajuste

do combustível ocorreu a partir de setembro quando a receita do setor já estava com

uma forte queda.

Gráfico X - Preços Óleo Diesel S10

Com os custos em alta,

a diminuição na

quilometragem rodada

em busca de material

teve que ser reduzida e,

de uma média de 58 km

em 2013, as empresas

passaram a percorrer,

em média, 51,4 km em

2014.

Na verdade, a

racionalização da quilometragem média foi observada nas empresas de grande porte,

8,7 anos

8,3 anos

11,0 anos

2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0 11,0 12,0

Grandes

Médias

Pequenas

2,520

2,540

2,560

2,580

2,600

2,620

2,640

2,660

2,680

2,700

2,720

2,740

jan./14 fev. mar. abr. maio jun. jul. ago. set. out. nov. dez.

R$

/ li

tro

Fonte: ANP

15

pois, tanto as médias quanto as pequenas, provavelmente em dificuldade para obtenção

de material, ampliaram a distância percorrida pelos seus caminhões.

Gráfico XI – Distância média percorrida

Fonte: Anguti Estatística

O frete para o transporte de aparas até as fábricas de papel, normalmente é um frete

de retorno e, por isso, mais barato o que também viabiliza a localização das fábricas em

lugares distantes. A Cidade de São Paulo, por seu tamanho e força econômica é o maior

centro gerador de aparas e dela, sai grande parte do material que abastece a região sul.

Em 2014 o frete também foi um fator impactante, principalmente para as distâncias

pequenas que registraram um aumento de 12%, bem acima da inflação.

Quadro V – Frete sobre aparas – 2014.

R$ por tonelada

Quilômetros

até 100 100 a 300 300 a 700

jan./14 30,14 42,40 73,88

fev. 30,43 43,80 74,25

mar. 30,43 43,80 74,25

abr. 30,43 43,80 74,00

maio 30,43 43,80 74,00

jun. 30,86 44,00 74,38

jul. 30,86 44,00 74,38

ago. 31,57 44,00 74,38

set. 31,57 44,00 74,86

out. 33,00 44,20 74,86

nov. 33,71 44,20 74,86

dez. 33,71 44,20 78,04

Evol.% 12% 4% 6%

Obs.: Sem impostos e sem pedágio

Distâncias a partir de São Paulo

Fonte: Anguti Estatística

Mês

16

O instrumento do aparista para a coleta do papel velho é a caçamba, normalmente

com capacidade para 26 m³, porta na traseira e rodízio de ferro para facilitar a sua

colocação sobre a carroceria, sempre com a utilização do sistema “roll on roll off” cuja

capacidade de tração pode ser de 18 ou 25 toneladas (página 12). Existem,

aproximadamente, 50 mil caçambas no Brasil carregando papel para serem classificados

e enfardados nos depósitos.

Para diminuir o custo de transporte pode ser usada uma caçamba compactadora que,

permite o carregamento de material que é prensado na própria caçamba o que gera um

melhor aproveitamento no transporte, mas exige um operador no local da coleta. Assim,

esse sistema é utilizado em empresas que geram altos volumes de aparas como

supermercados, shoppings, etc, e pelos aparistas de maior porte que detêm 56% de

todas as caçambas desse tipo.

Uma vez cheias, essas caçambas são transportadas até os depósitos onde o material

é separado e classificado para novamente serem enfardados em prensas de alta

capacidade que permitem o seu transporte por grandes distâncias viabilizando o

trânsito das aparas de papel por todo o país, o que, por sua vez, permite a reciclagem

nos pontos mais longínquos.

Muito comumente o aparista instala uma prensa vertical no estabelecimento gerador

de aparas o que também permite a otimização do frete. Desta forma, principalmente os

maiores aparistas, têm uma grande quantidade de prensas que são colocadas a

disposição dos clientes, embora, normalmente, a exemplo da caçamba compactadora,

sua operação fique a cargo de um funcionário do depósito.

Prensa Vertical

A prensa vertical é utilizada nos ferros velhos que são depósitos localizados em áreas

urbanas de concentração de material que, ao atingirem um volume significativo, são

encaminhadas para os aparistas. São, também, o único tipo de prensa de alguns

17

pequenos depósitos que ainda não trabalham com volume que exija uma prensa

horizontal.

Prensa horizontal

Nos depósitos mais estruturados, por

outro lado, são mantidas as prensas

horizontais que permitem uma

produção contínua, garantindo maior

produtividade na operação. Além disso,

os fardos das prensas horizontais, são

mais compactados, e vão permitir que

os caminhões que vão transportá-los

até as fábricas, aproveitem toda a sua

capacidade.

Por último, temos as empilhadeiras que são responsáveis pelo trânsito interno dos

fardos e pelo carregamento dos caminhões. São tão importantes que dificilmente um

depósito, ainda que pequeno, não tenha mais de uma, sob risco de ter que parar sua

operação caso a única empilhadeira apresente algum defeito.

Encontramos 2,9 mil empilhadeiras trabalhando nos depósitos de aparas e com

distribuição relativamente igual entre os diferentes tamanhos de depósitos.

Quadro VI – Caçambas, prensas e empilhadeiras por porte de empresa.

Fonte: Anguti Estatística

Simples Compactadoras Horizontais Verticais

Grande 25.036 1.078 597 9.099 1.084

Média 11.760 720 517 1.108 849

Pequena 10.450 138 592 2.158 973

Total 47.246 1.936 1.706 12.364 2.906

Porte da

empresa

Caçambas Prensas Empilhadeiras

18

Origem do material

A origem do material sofreu uma substancial alteração de 2013 para 2014,

principalmente no que se refere às compras realizadas junto a catadores e cooperativas

que, de uma participação de 20% em 2013, passaram a fornecer apenas 12% do material

recolhido pelos aparistas no ano passado. Certo é que a implantação da Política Nacional

dos Resíduos Sólidos que tem o apoio às cooperativas como uma de suas bases, não está

progredindo na velocidade que deveria e, provavelmente, as cooperativas estão sendo

abandonadas ou desfiguradas.

Certo é que, em 2014, apesar da crise que se abateu sobre o setor e a consequente

queda de preços, não observamos cooperativas com sobra de papel. Isso nos leva a crer

que a redução nos volumes foi em função dos catadores que, com preços baixos e com

o mercado de trabalho ainda forte no ano passado, abandonaram a atividade de

catação.

Os ferros-velhos que estão sendo objeto de intensa fiscalização por parte de algumas

prefeituras e sendo obrigados a fecharem as portas, ainda continuam respondendo pela

maior parte do material coletado pelos aparistas, participando tanto em 2013 quanto

em 2014, com cerca de 30%

Difícil explicar o aumento no fornecimento das gráficas, visto que, as aparas brancas

em 2014, vinham registrando queda em seu consumo. Enquanto isso, sucateiros e

estabelecimentos comerciais, praticamente mantiveram sua participação percentual

nos volumes comprados pelos aparistas.

Gráfico XII – Participação das principais fontes de aparas.

Fonte: Anguti Estatística

27%

31%30%

12%

21%

29%

20%

0%

5%

10%

15%

20%

25%

30%

35%

2014 2013

Gráficas Comércio Ferro Velho Cooperativas e catadores

19

Embora os preços tenham seguido uma trajetória de queda em 2014, como já

dissemos, permitiu um preço médio no ano ainda razoável e, aproximadamente igual ao

observado em 2013 quando observamos escassez de material e aumento de preços.

Desta forma, os recursos transferidos para as cooperativas cairam

proporcionalmente à queda no volume entregue aos aparistas. Esse valor, bastante

significativo, atingiu a marca de R$191,2 milhões de reais com uma redução de 33,2%

em relação ao total pago em 2014.

O acordo setorial para a logística reversa de embalagens deve ser assinado entre

diversas entidades representativas da indústria e comércio com o governo e deverá, a

partir da sua assinatura, proporcionar um maior volume de material para as

cooperativas, mas, o fator mais importante que é a implantação de sistemas municipais

de coleta seletiva está ainda mais atrasado, e, por lei, está sendo adiado juntamente

com a obrigatoriedade de encerramento de lixões para até 2031, o que deverá impactar

negativamente na quantidade de material recuperado via cooperativa.

Tomando por exemplo São Paulo que é a maior cidade do País, em 2014, apenas 2,5%

de todo o lixo urbano era atendido por um sistema de coleta seletiva que, para piorar,

ainda é realizada com a utilização de caminhões compactadores que dificultam a

posterior separação dos diversos materiais nas cooperativas ou centrais de triagem.

Quadro VII – Receita estimada das cooperativas com aparas de papel.

Fonte: Anguti Estatística

R$ 1.000

2011 4.348,0 304,4 64.000,62

2012 4.473,0 603,9 118.345,93

2013 4.780,0 956,0 286.437,28

2014 4.919,0 591,5 191.219,71

14/13 2,9% -38,1% -33,2%

Ano

Volume recuperado t.

Total

Adquirido de

cooperativas e

catadores

Valores pagos às

cooperativas

20

Reciclagem de papel no Brasil

Como já vimos os dados de 2014 mostram que foram coletadas 4,8 milhões de

toneladas de aparas de papel, incluindo-se nesse total 27,5 mil toneladas que foram

recuperadas e exportadas, mas, sem considerar um volume crescente que vem sendo

consumido por outros segmentos industriais, onde se destaca indústria de telhas que

está encontrando nas aparas de papel uma boa matéria-prima para seus produtos.

Considerando os dados a partir de 2000, observamos que enquanto a produção

brasileira de papel cresceu 44,4%, o consumo de aparas apresentou um crescimento de

84% mostrando que o desempenho da indústria está fortemente baseado na utilização

de aparas de papel como matéria prima.

Quadro VIII – Produção total de papel e consumo de aparas

Fonte: Ibá Anguti Estatística

Nos primeiros 14 anos desse século, já coletamos e entregamos às fábricas de papel

55,4 milhões de toneladas de aparas de todos os tipos, o que representa um fantástico

benefício ao meio ambiente o que, quase nunca é considerado.

Na verdade, a reciclagem de papel acontece, basicamente, na indústria de papéis

para embalagens, que é a grande recicladora das caixas de papelão produzidas no Brasil

e no segmento produtor de papéis de fins sanitários que recicla as aparas brancas

originadas nos papéis de imprimir e escrever. Importante observar que esses dois

segmentos são os que vem apresentando, historicamente, o melhor desempenho

dentro da indústria de papel e isso, não apenas em nosso país, mas em nível mundial.

Desta forma, a reciclagem de papel vem crescendo acima da produção de todos os

tipos, ou, em outras palavras, pelo menos até o momento, o papel reciclado vem

ganhando espaço dobre o papel de fibra virgem.

mil t % mil t %

2000 2.611,8 - 7.200,1 -

2001 2.777,0 6,3% 7.437,8 3,3%

2002 3.017,4 8,7% 7.773,9 4,5%

2003 3.004,7 -0,4% 7.915,5 1,8%

2004 3.360,2 11,8% 8.452,4 6,8%

2005 3.437,8 2,3% 8.597,3 1,7%

2006 3.496,5 1,7% 8.724,6 1,5%

2007 3.642,5 4,2% 9.008,4 3,3%

2008 3.827,9 5,1% 9.409,5 4,5%

2009 3.914,4 2,3% 9.428,5 0,2%

2010 4.028,6 2,9% 9.977,8 5,8%

2011 4.347,5 7,9% 10.158,9 1,8%

2012 4.362,7 0,3% 10.260,0 1,0%

2013 4.780,0 9,6% 10.444,0 1,8%

2014 4.818,5 0,8% 10.397,0 -0,5%

AnoConsumo de aparas Produção de Papel

21

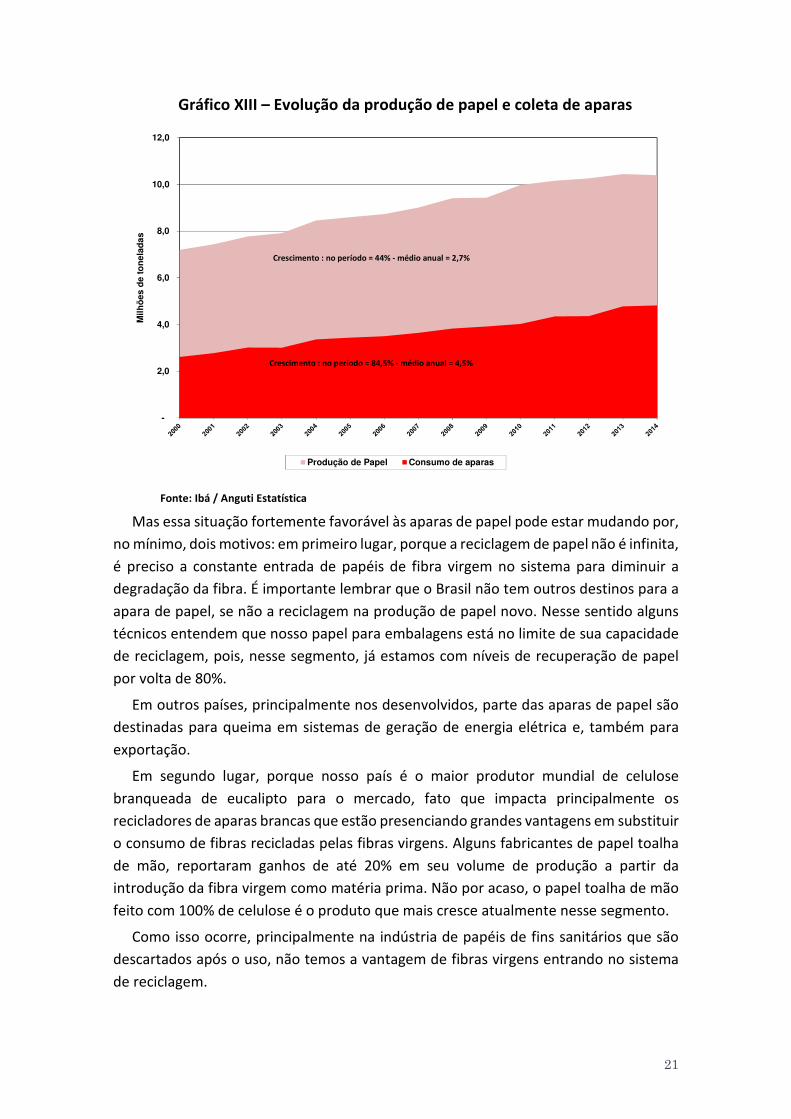

Gráfico XIII – Evolução da produção de papel e coleta de aparas

Fonte: Ibá / Anguti Estatística

Mas essa situação fortemente favorável às aparas de papel pode estar mudando por,

no mínimo, dois motivos: em primeiro lugar, porque a reciclagem de papel não é infinita,

é preciso a constante entrada de papéis de fibra virgem no sistema para diminuir a

degradação da fibra. É importante lembrar que o Brasil não tem outros destinos para a

apara de papel, se não a reciclagem na produção de papel novo. Nesse sentido alguns

técnicos entendem que nosso papel para embalagens está no limite de sua capacidade

de reciclagem, pois, nesse segmento, já estamos com níveis de recuperação de papel

por volta de 80%.

Em outros países, principalmente nos desenvolvidos, parte das aparas de papel são

destinadas para queima em sistemas de geração de energia elétrica e, também para

exportação.

Em segundo lugar, porque nosso país é o maior produtor mundial de celulose

branqueada de eucalipto para o mercado, fato que impacta principalmente os

recicladores de aparas brancas que estão presenciando grandes vantagens em substituir

o consumo de fibras recicladas pelas fibras virgens. Alguns fabricantes de papel toalha

de mão, reportaram ganhos de até 20% em seu volume de produção a partir da

introdução da fibra virgem como matéria prima. Não por acaso, o papel toalha de mão

feito com 100% de celulose é o produto que mais cresce atualmente nesse segmento.

Como isso ocorre, principalmente na indústria de papéis de fins sanitários que são

descartados após o uso, não temos a vantagem de fibras virgens entrando no sistema

de reciclagem.

-

2,0

4,0

6,0

8,0

10,0

12,0M

ilh

ões d

e t

on

ela

da

s

Produção de Papel Consumo de aparas

Crescimento : no período = 44% - médio anual = 2,7%

Crescimento : no período = 84,5% - médio anual = 4,5%

22

Gráfico XIV – Evolução da coleta de aparas e da produção de papéis de fins

sanitários

Fonte: Ibá / Anguti Estatística

Quando consideramos a taxa de recuperação sobre o consumo aparente de papéis,

que é a quantidade de papel que efetivamente entra no mercado brasileiro, os

resultados mostram uma forte evolução na taxa que vem ocorrendo de ano para ano,

atingindo o índice de 58,9% de papéis passíveis de serem reciclados, ou seja,

desconsiderando o volume de papéis de fins sanitários e especiais cuja reciclagem é

impossível.

Gráfico XV – Evolução da taxa de recuperação de papéis.

Fonte: Ibá / Anguti Estatística

-

200

400

600

800

1.000

1.200

1.400

Coleta de Aparas Brancas Produção Papéis Sanitários

23

A taxa de recuperação brasileira pode ser considerada excelente, mas, quando

olhamos as categorias de papéis que podem ser reciclados, vemos que o volume de

papel recuperado está concentrado em papéis de embalagens, enquanto papéis de

imprimir e escrever e papelcartão vem apresentando baixo crescimento ou até

crescimento negativo tanto para o consumo aparente que mede a geração de aparas

quanto para a taxa de recuperação.

Quadro IX – Evolução da taxa de recuperação por categoria.

2010 2011 2012 2013 2014

Imprimir e escrever

. Consumo aparente de papel 2.963 2.943 2.894 2.705 2.728 . Coleta de aparas 820 790 882 876 850

. Taxa de recuperação 27,7% 26,8% 30,5% 32,4% 31,2%

Embalagem

. Consumo aparente de papel 4.481 4.626 4.770 4.811 4.760 . Coleta de aparas 3.032 3.392 3.432 3.772 3.823

. Taxa de recuperação 68% 73% 72% 78% 80%

Papelcartão

. Consumo aparente de papel 619 572 601 606 588 . Coleta de aparas 177 166 155 133 146

. Taxa de recuperação 29% 29% 26% 22% 25%

Consumo aparente total 8.063 8.141 8.265 8.122 8.076 Coleta de aparas total 4.029 4.348 4.469 4.781 4.819

Taxa de recuperação 50,0% 53,4% 54,1% 58,9% 59,7%

Fonte: Ibá / Anguti Estatística

Obs.: Consumo aparente de papel = produção+importação - exportação

Coleta de aparas = consumo + exportação.

Produto

24

Geração e Consumo por regiões

Um dos grandes problemas para a reciclagem no Brasil é a dimensão continental do

país, o que, em muitos casos, coloca a coleta da matéria-prima, longe dos centros de

consumo, exigindo uma atenção especial dos aparistas e das fábricas com relação aos

custos de transporte, ainda mais agravados pelas condições caóticas que observamos

nos sistemas de logística em todo o território nacional.

Existem dois grupos de aparas com origem diferentes. O que fornece as chamadas

aparas de pré-consumo, ou seja, aquelas que foram geradas antes do consumo final do

produto, sendo geradas nas cartonagens, gráficas, etc, durante o processo produtivo; e

as aparas de pós-consumo que constituem o maior volume sendo geradas nos

supermercados, lojas, shoppings e, também pelos catadores de material reciclável que

tem importância fundamental nesse processo.

Quadro X – Geração de aparas por Estado Brasileiro1

Fonte: Anguti Estatística

1 A partir de 2011, passamos a estimar a geração de aparas por região do Brasil, partindo

do pressuposto que a geração total do país era igual ao consumo informado pelos fabricantes

mais as exportações de aparas. Esse valor dividimos para cada Estado proporcionalmente ao

PIB daquele ano e, a partir daí, agregamos anualmente a variação do volume de vendas ao

comércio varejista de cada ente da Federação.

Estado 2013 2014 Var.%

São Paulo 1.741,8 1.743,0 0,1%

Rio de Janeiro 551,5 568,7 3,1%

Minas Gerais 454,6 470,6 3,5%

Rio Grande do Sul 345,6 343,1 -0,7%

Paraná 314,6 321,6 2,2%

Santa Catarina 223,3 228,9 2,5%

Distrito Federal 209,1 200,4 -4,1%

Bahia 124,1 126,0 1,5%

Goiás 119,0 113,5 -4,6%

Espírito Santo 101,8 103,7 1,9%

Amazonas 91,3 87,3 -4,3%

Mato Grosso 80,1 82,7 3,2%

Pernambuco 71,9 72,6 1,0%

Ceará 59,8 61,5 2,9%

Mato Grosso do Sul 56,0 56,8 1,4%

Demais 235,5 238,0 1,0%

Brasil 4.780,0 4.818,5 1,0%

25

É impossível saber o exato volume coletado em cada ente da federação, mas a

estimativa apresentada no quadro III, mostra um dos principais problemas do segmento

que é a logística do material.

Como veremos nas seções seguintes, o consumo por Estado é bastante diferente da

geração, o que provoca uma logística onerosa para levar o material de uma região para

outra. Apenas para dimensionar essa questão, usando o Estado de Santa Catarina como

exemplo, a sua geração de aparas é de estimadas 229 mil toneladas anuais e a

reciclagem de papel no Estado é superior a um milhão de toneladas o que exige um

deslocamento de material dos Estados vizinhos para lá.

Gráfico XVI – Geração de aparas por Região

Fonte: Anguti Estatística

Como nas demais áreas da economia, as regiões Sul e Sudeste concentram o maior

volume de coleta de aparas respondendo por 79% de todo material, mas a região

nordeste vem apresentando uma melhora nos índices de volume coletado que vem

acompanhando o grande desenvolvimento da região acima da média nacional nos

últimos anos.

Com grandes fábricas recicladoras se instalando nos Estados do Nordeste, a região

que fornece material para o sudeste, deverá mudar essa condição provocando alguma

alteração no balanço entre oferta e demanda por aparas no Brasil.

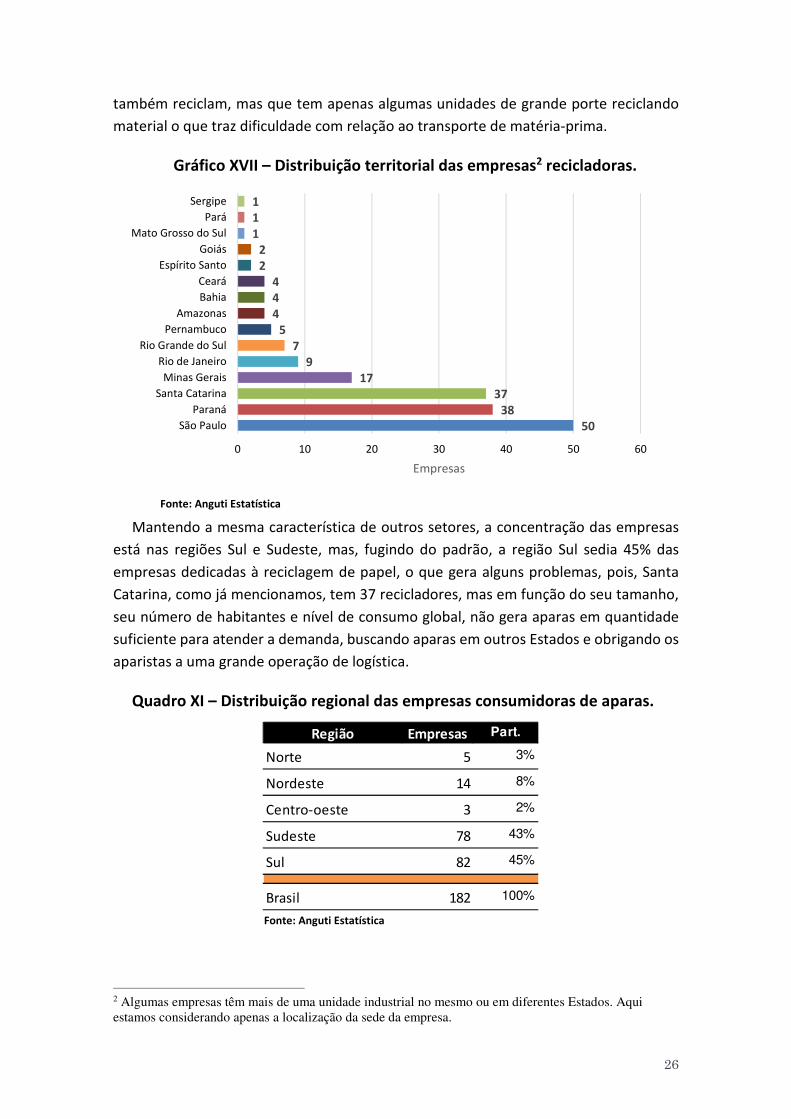

No total, de 218 fabricantes de celulose e papel identificados pela Anguti, 182

utilizam aparas de papel em seus processos produtivos, merecendo o título de empresas

recicladoras, dos 27 Estados que compõem a federação, 15 tem pelo menos uma fábrica

consumindo aparas o que é uma vantagem sobre outros segmentos industriais que

26

também reciclam, mas que tem apenas algumas unidades de grande porte reciclando

material o que traz dificuldade com relação ao transporte de matéria-prima.

Gráfico XVII – Distribuição territorial das empresas2 recicladoras.

Fonte: Anguti Estatística

Mantendo a mesma característica de outros setores, a concentração das empresas

está nas regiões Sul e Sudeste, mas, fugindo do padrão, a região Sul sedia 45% das

empresas dedicadas à reciclagem de papel, o que gera alguns problemas, pois, Santa

Catarina, como já mencionamos, tem 37 recicladores, mas em função do seu tamanho,

seu número de habitantes e nível de consumo global, não gera aparas em quantidade

suficiente para atender a demanda, buscando aparas em outros Estados e obrigando os

aparistas a uma grande operação de logística.

Quadro XI – Distribuição regional das empresas consumidoras de aparas.

Fonte: Anguti Estatística

2 Algumas empresas têm mais de uma unidade industrial no mesmo ou em diferentes Estados. Aqui

estamos considerando apenas a localização da sede da empresa.

5038

3717

97

5444

22

111

0 10 20 30 40 50 60

São Paulo

Paraná

Santa Catarina

Minas Gerais

Rio de Janeiro

Rio Grande do Sul

Pernambuco

Amazonas

Bahia

Ceará

Espírito Santo

Goiás

Mato Grosso do Sul

Pará

Sergipe

Empresas

Região Empresas Part.

Norte 5 3%

Nordeste 14 8%

Centro-oeste 3 2%

Sudeste 78 43%

Sul 82 45%

Brasil 182 100%

27

A necessidade de suprir a região sul do Brasil, leva a um deslocamento das aparas dos

Estados do Sudeste para, principalmente, Santa Catarina e Paraná, e, por sua vez, a

região Sudeste, principalmente São Paulo, é obrigada a buscar material em outros

Estados mais próximos como Minas Gerais e Rio de Janeiro.

Como as empresas utilizam frete de retorno no transporte de aparas e com a maioria

dos aparistas equipados com prensas de alta compactação, é possível o transporte de

aparas a grandes distâncias, o que permite a vinda de aparas do Nordeste e do Centro-

Oeste para o Sul/Sudeste.

Quadro XII – Consumo de aparas pelas fábricas de papel brasileiras.

Fonte: Anguti Estatística

Existe uma pequena variação entre a oferta e o consumo de aparas que,

teoricamente, seria o estoque. Mas esse volume é cada vez menor em função da

necessidade tanto das fábricas quanto dos depósitos que, para reduzirem seus custos,

procuram trabalhar com estoques no menor nível possível.

O gráfico XIX mostra o equilíbrio ou desequilíbrio entre a oferta e demanda por

aparas em cada Estado, mostrando os maiores déficits no Paraná e Santa Catarina e os

maiores superávits no Rio de janeiro, Rio Grande do Sul e Distrito Federal que, apesar

de distante dos centros de consumo é um importante fornecedor da matéria-prima.

Estado 2013 2014 Var. %

São Paulo 1.683,6 1.648,0 -2,1%

Rio de Janeiro 209,6 213,0 1,6%

Minas Gerais 403,5 430,5 6,7%

Rio Grande do Sul 124,2 126,0 1,4%

Paraná 636,9 644,0 1,1%

Santa Catarina 1.042,9 1.078,0 3,4%

Distrito Federal - -

Bahia 183,0 186,0 1,6%

Goiás 76,8 77,0 0,3%

Espírito Santo - 20,0 -

Amazonas 90,9 92,0 1,2%

Mato Grosso - -

Pernambuco 175,0 178,0 1,7%

Ceará 51,0 52,0 2,0%

Mato Grosso do Sul - -

Demais 71,3 72,0 1,0%

Brasil 4.748,7 4.816,5 1%

28

Gráfico XVIII – Oferta e demanda regional por aparas em 2014.

Fonte: Anguti Estatística

29

Comércio Exterior de Aparas

Participar do mercado internacional é fundamental para o desenvolvimento do

comércio de aparas e algumas medidas vem sendo tomadas com bons resultados na

área de papel branco com pastas, ou, aparas de jornais e revistas.

Essas aparas que eram utilizadas principalmente na indústria de papéis de fins

sanitários na fabricação de produtos populares, papel higiênico e toalha de mão

tradicionalmente chamados de natural ou creme, entraram em desuso e, apesar da

redução na geração desse tipo de aparas, resultou em uma sobra do material o que

levou alguns aparistas a se estruturarem para viabilizar sua exportação.

Como consequência as exportações são crescentes e alguns aparistas já construíram

sistemas para estufagem de “containers” indicando que estão no mercado para ficar e

assim, o fluxo internacional de aparas de e para o Brasil que vinha ocorrendo apenas

como forma de regular os preços internos, do ponto de vista das exportações começa a

se estabelecer com regularidade tornando-se mais uma forma de escoar parte das

aparas recolhidas no território nacional.

Gráfico XIX – Comércio exterior de aparas de papel.

Fonte: Secex

Mas a consolidação do país como um exportador de aparas, passa por algumas

condições que apresentamos no quadro VIII e, a principal delas é que o custo de

aquisição do material no mercado interno também deverá acompanhar o que acontece

no exterior, onde, em média, os aparistas gastam 30% do valor de venda com seus

fornecedores que, a exemplo daqui, são os supermercados, indústrias, gráficas, grandes

magazines, etc.

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

2007 2008 2009 2010 2011 2012 2013 2014

Exportação Importação

30

A força desses “players” e a importância que dão às aparas geradas em seus

processos produtivos, tem obrigado os aparistas brasileiros a transferirem 70% do valor

da venda do material para seus fornecedores.

Essa questão é crucial, pois tira das aparas nacionais a possibilidade de competir no

mercado internacional independente das variações da taxa do dólar. Da maneira como

ocorre hoje, as aparas brasileiras só podem competir se o câmbio for muito favorável.

Não existe nenhuma margem de manobra, não há condições para ganhar muito ou

pouco, ou se perde muito ou pouco dependendo única e exclusivamente de um dólar

favorável ou não. Nos gráficos VIII e IX vejam o que acontece com as aparas de papelão

ondulado que representam quase 80% do mercado interno brasileiro.

Gráfico XX – Margem de comercialização praticadas na Inglaterra. Aparas de

papelão ondulado. 2014

Fonte: Letsrecycle.com

Gráfico XXI – Margem de comercialização praticadas no Brasil. Aparas de

papelão ondulado.

Fonte: Anguti Estatística

O problema acontece em função do desenvolvimento do mercado brasileiro de

reciclagem, sempre altamente competitivo, com um grande número de aparistas que

-

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

j f m a m j j a s o n d

Lib

ra /

t

- Exportação - Compra

Margem média = 77%

-

100,00

200,00

300,00

400,00

500,00

600,00

j f m a m j j a s o n d

Rea

l / t

- Venda - Compra

Margem média = 24%

31

competem predatoriamente entre si pelas fontes de material. O resultado é que

enquanto os aparistas europeus recebem para retirar aparas dos grandes fornecedores,

os brasileiros pagam alto para retirar o material de supermercados, gráficas, etc.

Essa situação é ainda agravada nos períodos de escassez de material quando as

fábricas brasileiras tentam passar por cima dos aparistas buscando material diretamente

nas fontes, o que acaba gerando uma concorrência que só traz benefícios para os

geradores.

32

Relação de sócios

ALMEIDA SERVIÇOS AMBIENTAIS Rua João Grumiché, 1.509 88108-100 São José, SC Fone: (48) 3259-4444 APARAS MARCIAL LTDA. Rua Edmundo de Carvalho, 705 04251-000 São Paulo, SP Fone: (11) 2946-2197

ALTO TIETÊ COM. DE RES. E SERV. AMBIENTAIS Av. Ademar Pereira de Barros, 173 12328-300 Jacareí, SP Fone: (12) 3951-0995 www.grupoaltotiete.com.br APARAS TIETÊ LTDA. Rua Cristo Operário, 234 02055-080 São Paulo, SP Fone: (11) 2905-0730

APARAS VILLENA LTDA. Rua Professor Celestino Borroul, 238 02710-001 São Paulo, SP Fone: (11) 3858-3166 www.aparasvillena.com.br

CAPITAL RECICLÁVEIS LTDA. Scia qd 09 - conj.01 Cidade dos Automóveis, 72250-810 Brasília, DF Fone: (61) 3201-0002 www.capitalreciclaveis.com.br

CBR COM. BRASILEIRO DE RECICLÁVEIS LTDA. Rua Mata Grande, 2.883 54340-000 Jaboatão dos Guararapes, PE Fone: (81) 3479-4675 COLOR TRASH COM. DE PAPEL LTDA. Rua Murta do Campo, 647 03210-010 São Paulo, SP Fone: (11) 2100-1255 COM. DE APARAS ARY VILLENA Av. Professor Celestino Borroul, 262/268 02710-000 São Paulo, SP Fone: (11) 3856-8155

CBS COM. BRASILEIRO DE SUCATAS Rua Raimundo Pereira Magalhães, 2.800 05145-000 São Paulo, SP Fone: (11) 3835-9372 www.cbsaparas.com.br COMÉRCIO DE APARAS 2010 LTDA. EPP. Estrada Geraldo Miranda, 130 08653-055 Suzano, SP Fone: (11) 4747-1151 COM. DE APARAS DE PAPEL LIBERDADE Rua São Paulo, 163 01513-000 São Paulo, SP Fone: (11) 3209-0882 www.aparasliberdade.com.br

COM. DE APARAS DE PAPEL MANTOVANI LTDA. Rua Pastor Darcy de Oliveira, 45 03950-015 São Paulo, SP Fone: (11) 2919-8645

COM. DE APARAS VITO LTDA. Rua 3° Sargento João Soares de Farias, 135 02179-020 São Paulo, SP Fone: (11) 2954-8444

COM. DE PAPÉIS PRIMOS DE RIO CLARO Rodovia SP 191 - Km 63, 191 13500-970 Rio Claro, SP Fone: (19) 2112-0866 www.papeisprimos.com.br COMÉRCIO DE SUCATAS NARCISO LTDA. Rua Papa Pio XII, 216 13457-196 Sta Barbara D’Oeste, SP Fone: (19) 3454-2333 www.sucatasnarciso.com.br

COM. DE PAPÉIS SÃO JUDAS TADEU Av. Paranapanema, 114 09930-450 Diadema, SP Fone: (11) 4091-7813 www.aparassaojudas.com.br COPAMIG COM. DE PAPÉIS MINAS GERAIS LTDA. Av. Garcia Rodrigues Paes, 12.045 36081-500 Juiz de Fora, MG Fone: (32) 4009-2118 www.copamig.com.br

33

CRR - CENTRO DE RECICLAGEM RIO LTDA. Rua Pedro Alves, 157 20220-280 Rio de Janeiro, RJ Fone: (21) 2253-7191 www.crrreciclagem.com.br DEPÓSITO ESTORIL DE PAPÉIS LTDA. Rua São Lourenço, 48 24060-008 Niterói, RJ Fone: (21) 2771-3138 site: www.estorilreciclagem.com.br

CRYSPEL COM. DE PAPÉIS LTDA. Rua Eugênio Diamante, 362 07193-000 Guarulhos, SP Fone: (11) 2485-5642 www.cryspel.com.br DIONISIO RECICLÁVEIS COMERCIAL LTDA. Rua Topázio, 815 14080-670 Ribeirão Preto, SP Fone: (16) 3628-1136 www.dionisioreciclaveis.com.br

EMBAPEL COM. DE RECICLÁVEIS Rua Ricardo Leônidas Ribas, 250 91970-005 Porto Alegre, RS Fone: (51) 3249-0100 www.embapel.com.br

GTF – COM. DE PAPÉIS PARA RECICLAGEM Rua Coliseu, 21 06705-459 Cotia, SP Fone: (11) 4614-3513 www.gtfpapeis.com.br

IRMÃOS MAGRIN & CIA LTDA. Rua João Magrin, 75 13490-970 Cordeirópolis, SP Fone: (19) 3546-1275

JUNPAPEL LTDA. Av. Prof. Pedro Clarismundo Fornari, 1700 13214-660 Jundiaí, SP Fone: (11) 4582-2203 www.junpapel.com.br

KAPER COM. DE PAPÉIS LTDA. Rodovia Presidente Dutra, 211 07178-580 Guarulhos, SP Fone: (11) 2436-7333 www.kaper.com.br

METALPEL IND. DE PAPEL LTDA. Rua Jd. Botânico, 1 60874-120 Fortaleza, CE Fone: (85) 3275-6618

PLANETA LIMPO RECICLÁVEIS Av. Pan Nordestina, 2.000 53010-210 Olinda, PE Fone: (81) 3429-9558 www.planetalimpo.net

RECICLA COM. DE SUCATA LTDA. Rua Geraldo Fazzio, 79 17340-000 Barra Bonita, SP Fone: (14) 3641-0025 site: www.reciclabb.com.br

REPAPEL COM. DE PAPÉIS LTDA. Estrada da Água Chata, 1.448 07251-000 Guarulhos, SP Fone: (11) 2499-2745 www.repapel.com.br SCRAP SOCIEDADE COMERCIAL DE RESÍDUOS E APARAS LTDA. Rua Cidade de Bagdá, 436 04377-035 São Paulo, SP Fone: (11) 5563-5222 www.scrap.com.br VEGUI COM. DE RECICLÁVEIS LTDA. Av. Carlos Tosin, 1.195 17512-120 Marília, SP Fone: (14) 2105-8000 www.vegui.com.br

ROBERTO DOS SANTOS SILVA - APARAS Estrada da Água Chata, 1.140 07251-000 Guarulhos, SP Fone: (11) 2486-9112 TUPY APARAS E RECICLAGEM LTDA. Av. Cel. Sezefredo Fagundes, 5.520 02306-005 São Paulo, SP Fone: (11) 2295-2681 www.tupyaparas.com.br VICCHIATTI AMBIENTAL LTDA. Rua Maria Piagentini Colli, 15 Bragança Paulista, SP Fone: (11) 4035-3247

34

ANAP – ASSOCIAÇÃO NACIONAL DOS APARISTAS DE PAPEL Rua Trípoli, 92 – 4° andar, sala 42

05303-020 São Paulo, SP Fone: (11) 3831-0044

www.anap.org.br