reestruturação do setor elétrico brasileiro desafios e ... · processo de planejamento e papel...

TRANSCRIPT

Reestruturação do Setor Elétrico Brasileiro Desafios e Perspectivas

Amilcar GuerreiroDiretor de Estudos Econômicos e Energéticos

Empresa de Pesquisa Energética - EPE

Rio de Janeiro, RJ30 de agosto de 2006

Reestruturação do Setor Elétrico no Brasil: desafios e perspectivas

Roteiro

Reestruturação do Setor Elétrico Brasileiro

Alguns resultados alcançados

123Desafios e perspectivas

Reestruturação doSetor Elétrico Brasileiro

4

Reestruturação do setor elétrico brasileiro

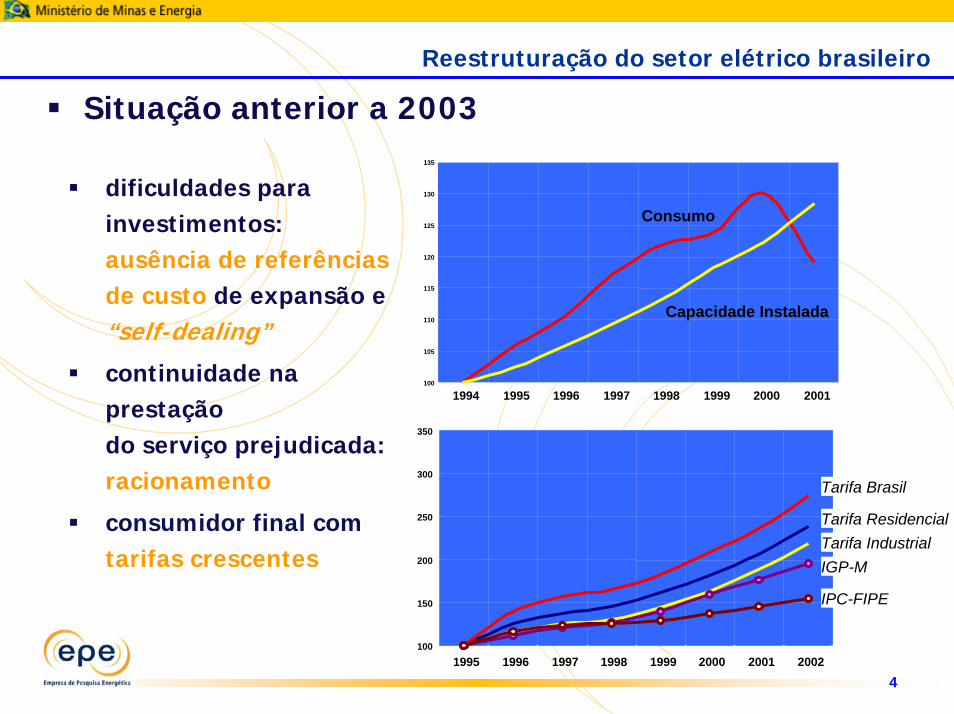

Situação anterior a 2003

dificuldades parainvestimentos:ausência de referências de custo de expansão e“self-dealing”

continuidade na prestaçãodo serviço prejudicada:racionamento

consumidor final comtarifas crescentes

100

105

110

115

120

125

130

135

1994 1995 1996 1997 1998 1999 2000 2001

Consumo

Capacidade Instalada

100

150

200

250

300

350

1995 1996 1997 1998 1999 2000 2001 2002

Tarifa Brasil

Tarifa ResidencialTarifa IndustrialIGP-M

IPC-FIPE

5

Reestruturação do setor elétrico brasileiro

Racionamento 2001

RelatRelatóóriorio KelmanKelman (jul/2001)(jul/2001) (*)(*)

• “A hidrologia desfavorável precipitou uma crise que sópoderia ocorrer, com a severidade que ocorreu, devido àinterveniência de outros fatores. A hidrologia adversa, por si só, não teria sido suficiente para causar a crise.”

• “O aumento do consumo de energia correspondeu aos valores previstos e não teve qualquer influência na crise de suprimento.”

32

15

26

01020304050607080

% d

e ar

maz

. SE+

NE não construção de geraçãoadicional

atraso de obras

armaz. inicial(*) Comissão criada por Decreto do Presidente da República, em 22 de maio de 2001, e publicado na página 4 da seção 1 do Diário Oficial no99-E, de 23 de maio de 2001.

6

Reestruturação do setor elétrico brasileiro

Objetivos e mecanismos da reestruturação

Segurança no suprimento de energia elétrica

Efetivo monitoramento das condições de atendimento

Reestruturação do planejamento setorial

Ambiência favorável ao investimento: contratação de longo prazo, compatível com o financiamento e a amortização e definição, pelo mercado, de preços de referência para a energia

Promoção da modicidade tarifáriaEfetiva competição na geração

Contratação eficiente:distinção da energia existente e compra pela menor tarifa

Desverticalização da distribuição

Sinalização de preços pelo mercado, por meio do Ambiente de Contratação Livre

Promoção da inserção socialIncentivo aos programas de universalização do atendimento

7

Reestruturação do setor elétrico brasileiro

Legislação Básica

Lei n° 10.847 16/03/2004 Autoriza a criação da Empresa de Pesquisa Energética – EPE

Decreto n° 5.163 30/07/2004 Regulamenta a Lei n° 10.848

Decreto n° 5.175 09/08/2004 Cria o Comitê de Monitoramento do Setor Elétrico – CMSE

Decreto n° 5.177 12/08/2004Dispõe sobre a organização, as atribuições e o funcionamento da Câmara de Comercialização de Energia Elétrica – CCEE

Decreto n° 5.184 16/08/2004 Cria a Empresa de Pesquisa Energética – EPE

Lei n° 10.848 16/03/2004 Dispõe sobre a comercialização de energia elétrica e dá outras providências

8

Reestruturação do setor elétrico brasileiro

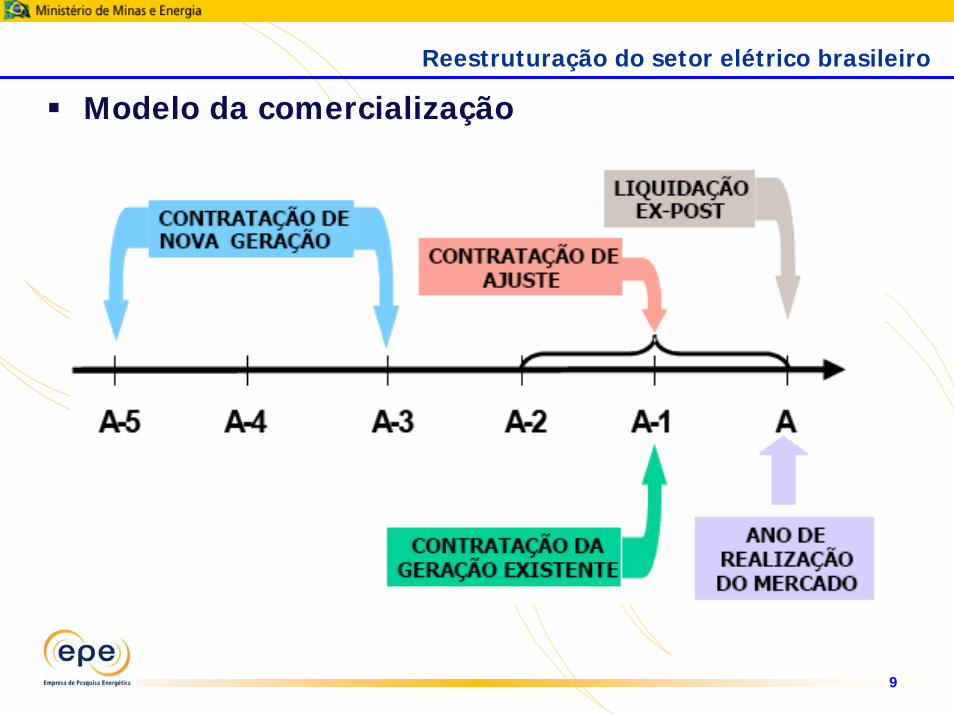

Modelo da comercialização

9

Reestruturação do setor elétrico brasileiro

Modelo da comercialização

10

Reestruturação do setor elétrico brasileiro

Processo de planejamento e papel da EPE

EPE

MatrizEnergética

BalançoEnergético

Estudos deViabilidade

Programa deEstudos

Programa deLicitações

Plano deLongo Prazo

Plano Decenalde Expansão

Informações para oMonitoramento

PotencialHidrelétrico

InventárioHidrelétrico

Política e DiretrizesEnergéticas

MatrizEnergética

BalançoEnergético

PotencialHidrelétrico

InventárioHidrelétrico

PotencialRenováveis

PotencialTermeletricidade

Estudos deViabilidade

Programa deEstudos

Programa deLicitações

Política e DiretrizesSetor Elétrico

Plano deLongo Prazo

Plano Decenalde Expansão

Informações para oMonitoramento

Alguns resultados alcançados

12

Alguns resultados alcançados

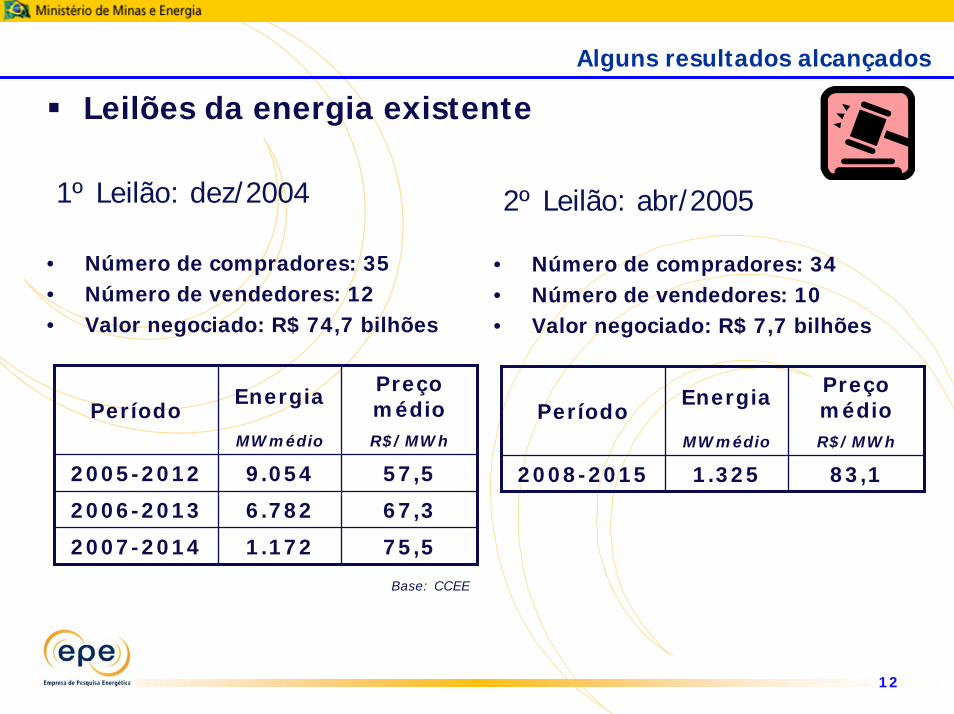

Leilões da energia existente

1º Leilão: dez/2004 2º Leilão: abr/2005

• Número de compradores: 35• Número de vendedores: 12• Valor negociado: R$ 74,7 bilhões

• Número de compradores: 34• Número de vendedores: 10• Valor negociado: R$ 7,7 bilhões

Energia Preçomédio

MWmédio R$/MWh

2005-2012 9.054 57,5

2006-2013 6.782 67,3

2007-2014 1.172 75,5

PeríodoEnergia Preço

médioMWmédio R$/MWh

2008-2015 1.325 83,1

Período

Base: CCEE

13

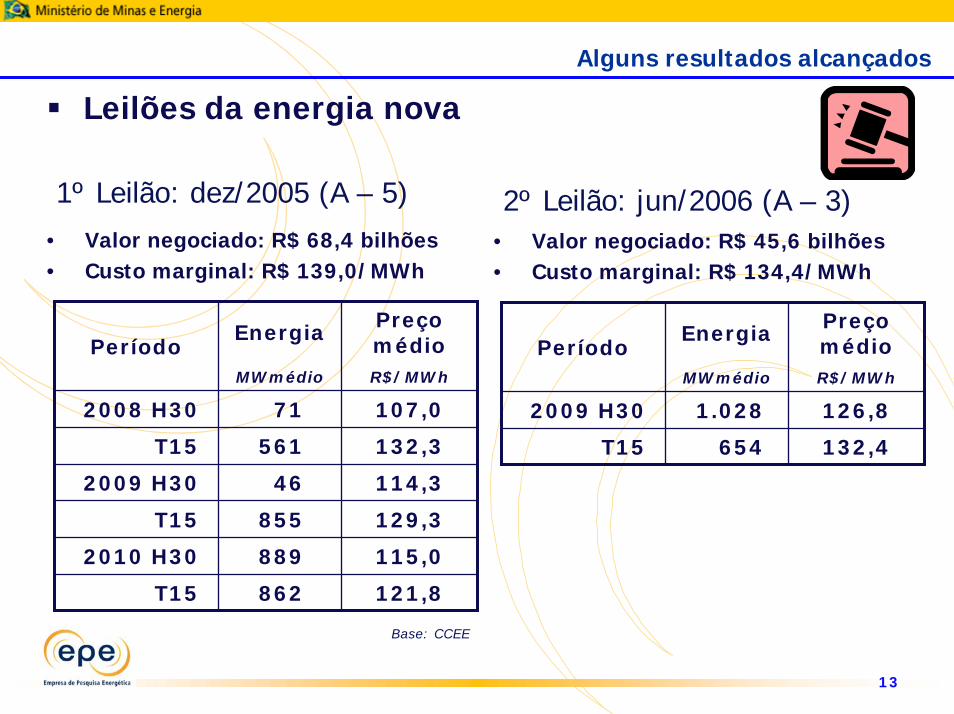

Alguns resultados alcançados

Leilões da energia nova

1º Leilão: dez/2005 (A – 5) 2º Leilão: jun/2006 (A – 3)• Valor negociado: R$ 45,6 bilhões• Valor negociado: R$ 68,4 bilhões

• Custo marginal: R$ 139,0/MWh • Custo marginal: R$ 134,4/MWh

Energia Preçomédio

MWmédio R$/MWh

2008 H30 71 107,0

T15 561 132,3

2009 H30 46 114,3

T15 855 129,3

2010 H30 889 115,0

T15 862 121,8

PeríodoEnergia Preço

médioMWmédio R$/MWh

2009 H30 1.028 126,8

T15 654 132,4

Período

Base: CCEE

14

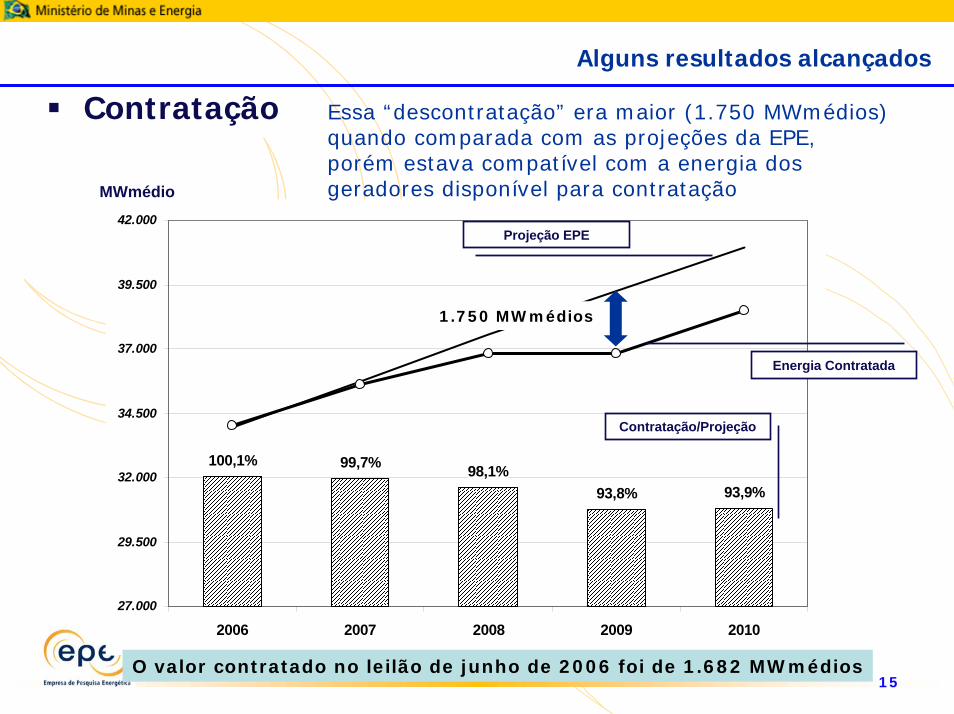

Alguns resultados alcançados

MWmédio

Projeção Consolidada Concessionárias

Energia Contratada

Contratação/Projeção

Antes do leilão de junho/2006, havia uma “descontratação” das concessionárias em 2009, compatível com suas projeções e com as regras de comercialização

Contratação

15

Alguns resultados alcançados

100,1% 99,7% 98,1%93,8% 93,9%

27.000

29.500

32.000

34.500

37.000

39.500

42.000

2006 2007 2008 2009 2010

MWmédio

Projeção EPE

Energia Contratada

Contratação/Projeção

Essa “descontratação” era maior (1.750 MWmédios) quando comparada com as projeções da EPE, porém estava compatível com a energia dos geradores disponível para contratação

1.750 MWmédios

O valor contratado no leilão de junho de 2006 foi de 1.682 MWmédios

Contratação

16

Alguns resultados alcançados

EPE

a EPE é uma empresa pública, vinculada ao Ministério de Minas e Energia.

a EPE iniciou suas operações de fato em 02/01/2005.

a EPE é responsável pelos estudos de planejamento do setor energético, envolvendo energia elétrica, petróleo, gás, fontes renováveis, geração nuclear e a carvão, eficiência energética e etc.

Papel da EPE

elaborou e publicou o Balanço Energético Nacional 2005 (ano base 2004)

concluiu os estudos de projeção da demanda de energia elétrica até 2015(publicado na forma de livro em 2006) e o Plano Decenal de Expansão de Energia Elétrica 2006-2015 (publicado em 2006)

desenvolveu os estudos para os leilões de energia nova

Ainda em 2005, a EPE:

17

Alguns resultados alcançados

EPE

Plano Nacional de Energia 2030Estudos de cenários econômicos e de projeção da demandade energia para 2030

Balanço Energético Nacional 2006 (resultados preliminares jápublicados)

Plano Decenal de Energia 2007-2016

Estudos de suporte para novos leilões de energia nova

Vários estudos específicos na área de petróleo e gás …

Em 2006 a EPE está envolvida nos seguintes estudos:

18

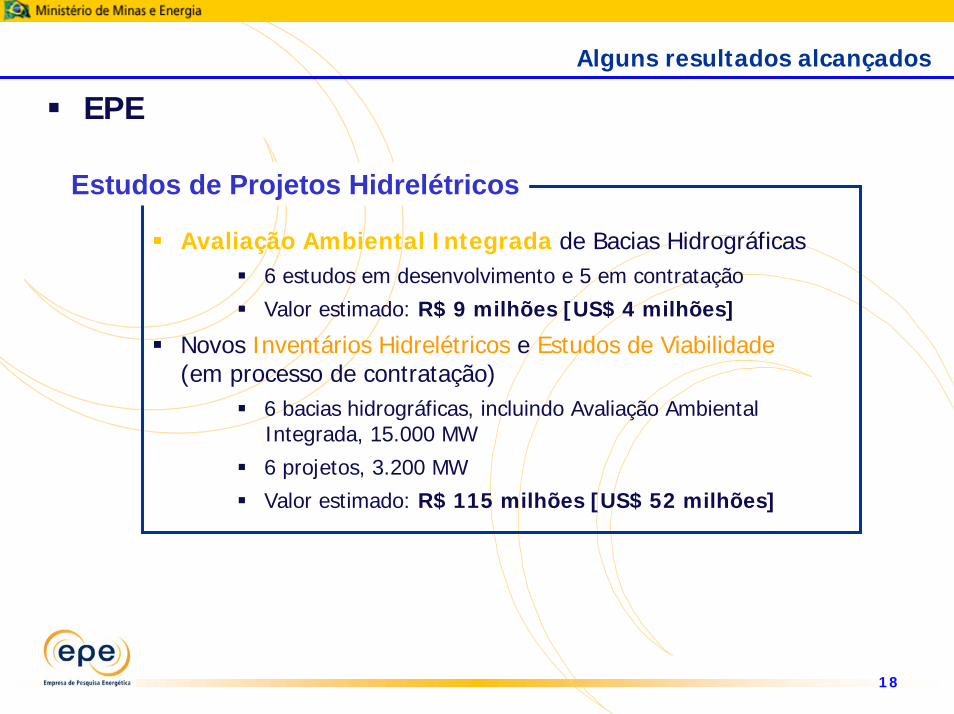

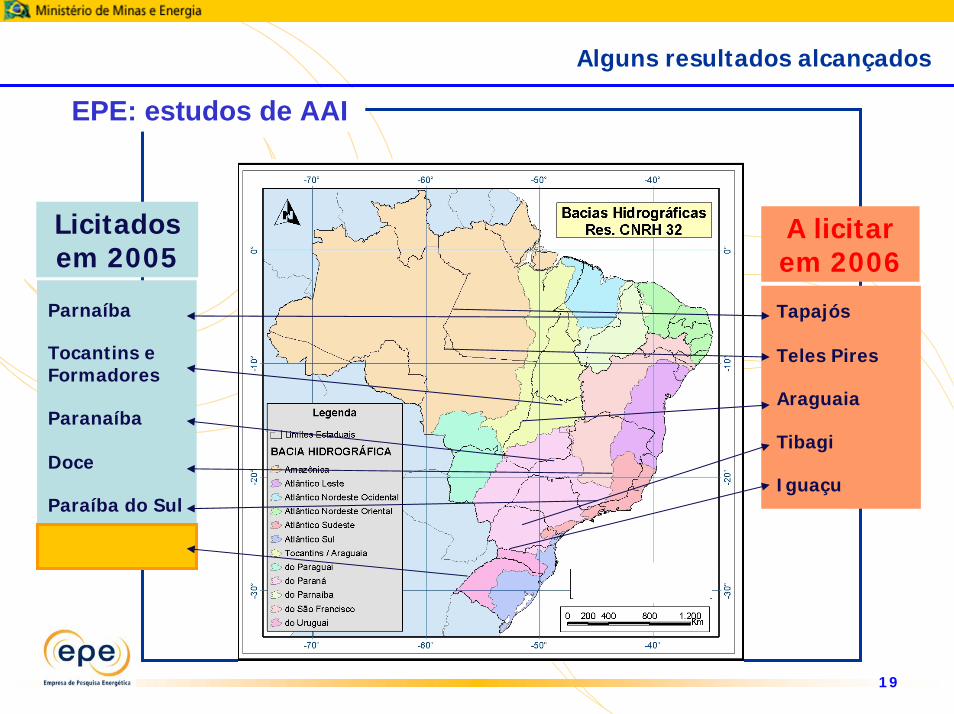

Avaliação Ambiental Integrada de Bacias Hidrográficas6 estudos em desenvolvimento e 5 em contratação

Valor estimado: R$ 9 milhões [US$ 4 milhões]

Novos Inventários Hidrelétricos e Estudos de Viabilidade(em processo de contratação)

6 bacias hidrográficas, incluindo Avaliação AmbientalIntegrada, 15.000 MW

6 projetos, 3.200 MW

Valor estimado: R$ 115 milhões [US$ 52 milhões]

Estudos de Projetos Hidrelétricos

EPE

Alguns resultados alcançados

19

Alguns resultados alcançados

A licitar em 2006

Teles Pires

Araguaia

Iguaçu

Tibagi

Tapajós

Licitados em 2005

Tocantins eFormadores

Parnaíba

Paranaíba

Paraíba do Sul

Doce

Uruguai

EPE: estudos de AAI

20

Alguns resultados alcançados

Rio Branco

2.000 MWRio Jari

1.100 MW

Rio Aripuanã

3.000 MW

Rio Trombetas

3.000 MW

Rio Juruena

5.000 MW

Rio Sucunduri

650 MW

EPE: Estudos de Inventário, incluindo AAI

21

Alguns resultados alcançados

EPE: Estudos de Viabilidade

TPR 287 730 MWTPR 1230 53 MW TPR 680 322 MWTPR 775 410 MWTPR 329 1.820 MW

Rio Teles Pires

Rio Apiacás

API 006 271 MW

22

Alguns resultados alcançados

Plano Nacional de Energia 2030 Seminários

29 Combustíveis Líquidos (9)Agosto

(1) Geração hidrelétrica 1826 Cenários macroeconômicos (3)Abril

(2) Fontes renováveis 18

Maio

(4) Energia nuclear 14Junho

(5) Geração térmica a carvão 14

(6) Petróleo & derivados 1313 Eficiência energética (8)Julho

(7) Gás natural 13

Cenários de demanda deenergia (10)

Setembro

Estratégias de expansão daoferta (11)

Outubro

Desafios e perspectivas

24

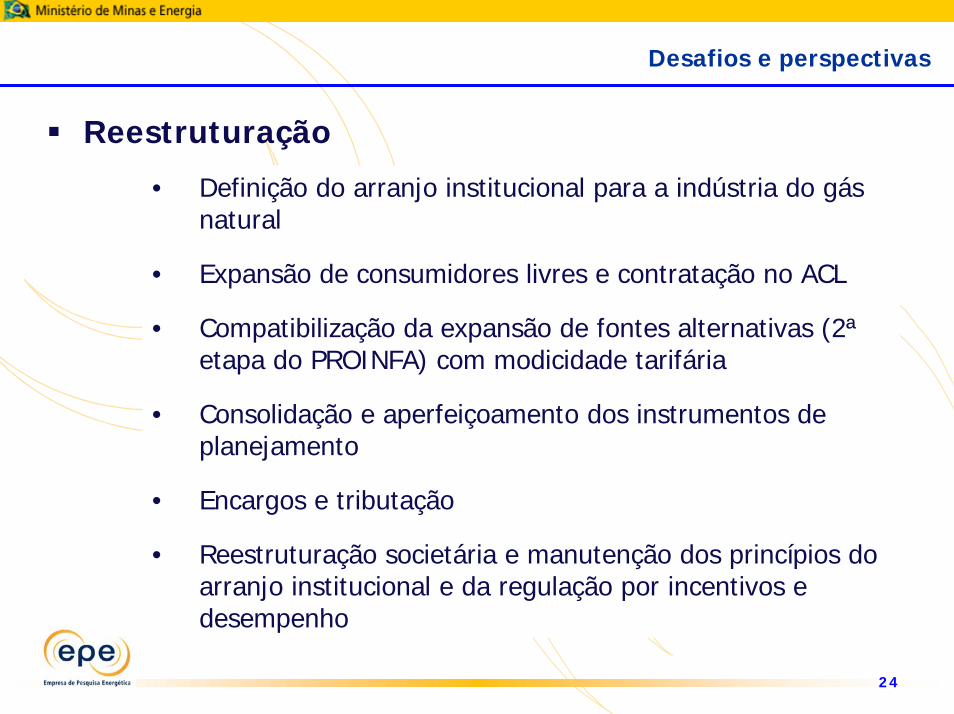

Desafios e perspectivas

Reestruturação

• Definição do arranjo institucional para a indústria do gás natural

• Expansão de consumidores livres e contratação no ACL

• Compatibilização da expansão de fontes alternativas (2ªetapa do PROINFA) com modicidade tarifária

• Consolidação e aperfeiçoamento dos instrumentos de planejamento

• Encargos e tributação

• Reestruturação societária e manutenção dos princípios do arranjo institucional e da regulação por incentivos e desempenho

25

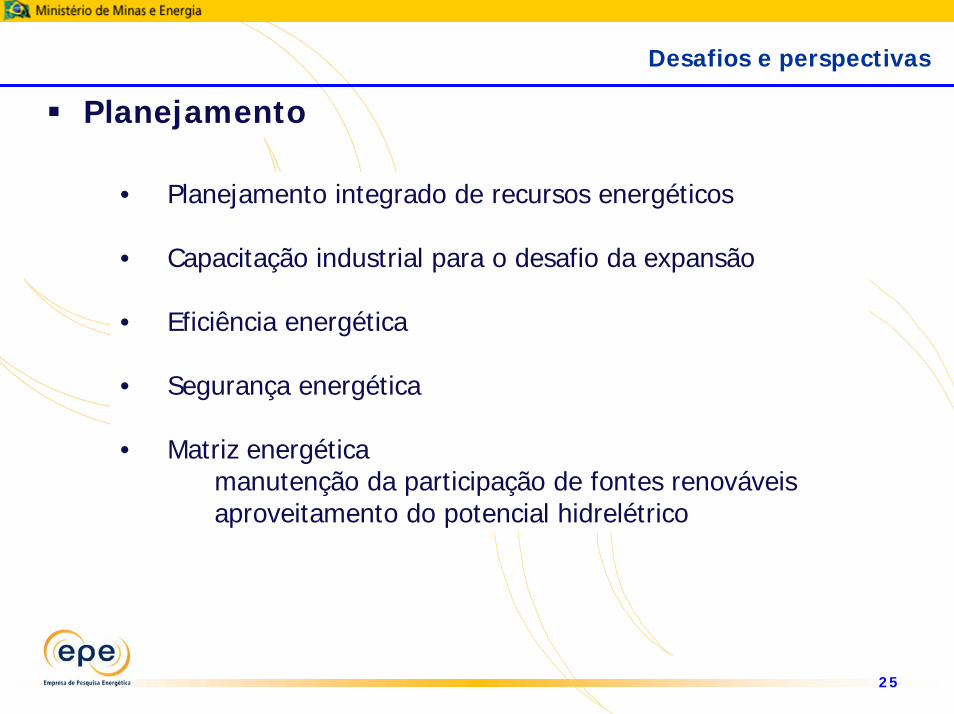

Desafios e perspectivas

Planejamento

• Planejamento integrado de recursos energéticos

• Capacitação industrial para o desafio da expansão

• Eficiência energética

• Segurança energética

• Matriz energéticamanutenção da participação de fontes renováveisaproveitamento do potencial hidrelétrico

26

Desafios e perspectivas

Condicionantes para a expansão hidrelétrica

Aumento do portfólio de projetos,no médio prazo

Meio ambiente

Crescimento do mercado

27

Desafios e perspectivas

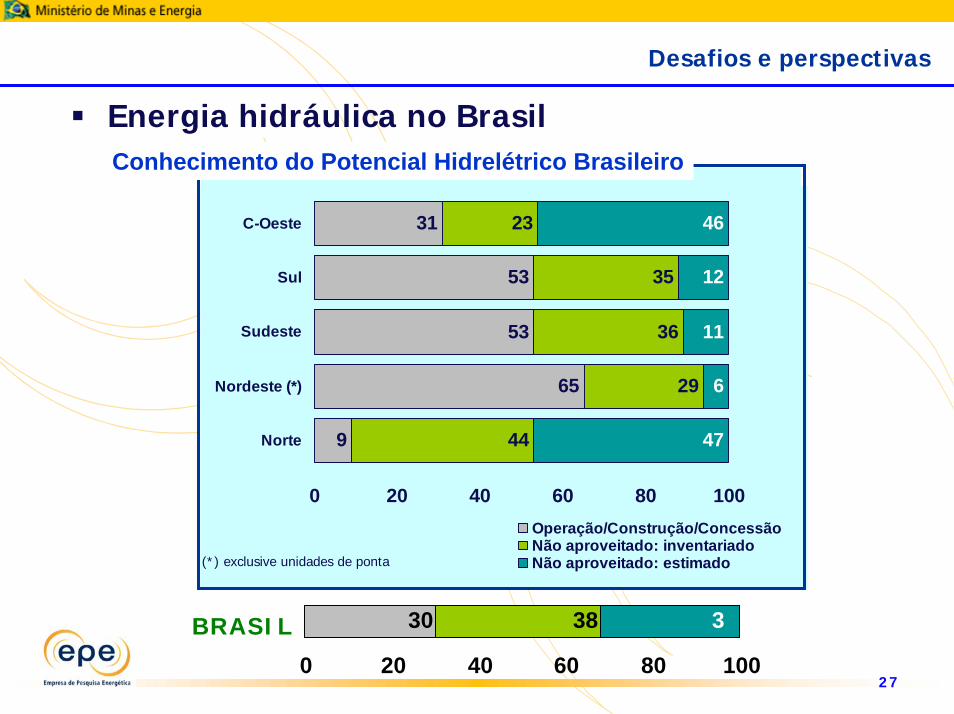

Energia hidráulica no Brasil

9

65

53

53

31

44

29

36

35

23

47

6

11

12

46

0 20 40 60 80 100

Norte

Nordeste (*)

Sudeste

Sul

C-Oeste

Operação/Construção/ConcessãoNão aproveitado: inventariadoNão aproveitado: estimado(*) exclusive unidades de ponta

Conhecimento do Potencial Hidrelétrico Brasileiro

30 38 32

0 20 40 60 80 100BRASIL

28

Desafios e perspectivas

Energia hidráulica no Brasil

Norte64 - 66 %

Nordeste3 – 4 %

Sul21 %

Sudeste8 %

Potencial a Aproveitar

C. Oeste2 – 3 %

41%

23%

14%

9%

13%

Amazônia

CerradoMataAtlântica

Costeiro

Outros

Os biomas Amazônia e Cerrado cobrem 64% do território nacional.Neles se localizam 70% do potencial hidrelétrico a aproveitar.

Biomas nacionais

29

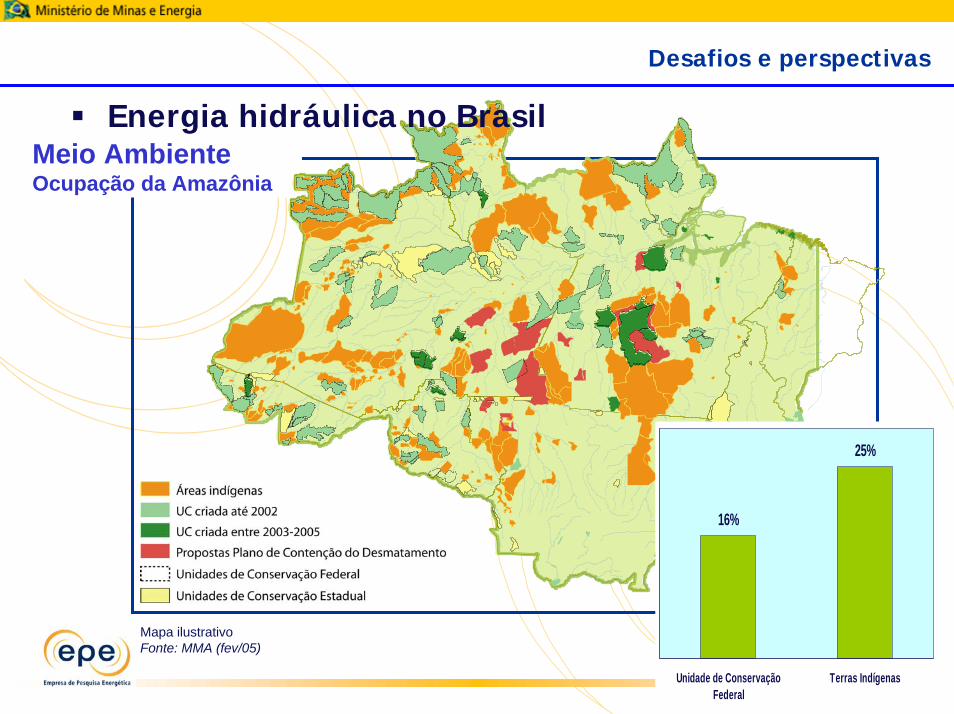

Desafios e perspectivas

Mapa ilustrativoFonte: MMA (fev/05)

Meio AmbienteOcupação da Amazônia

16%

25%

Unidade de ConservaçãoFederal

Terras Indígenas

Energia hidráulica no Brasil

30

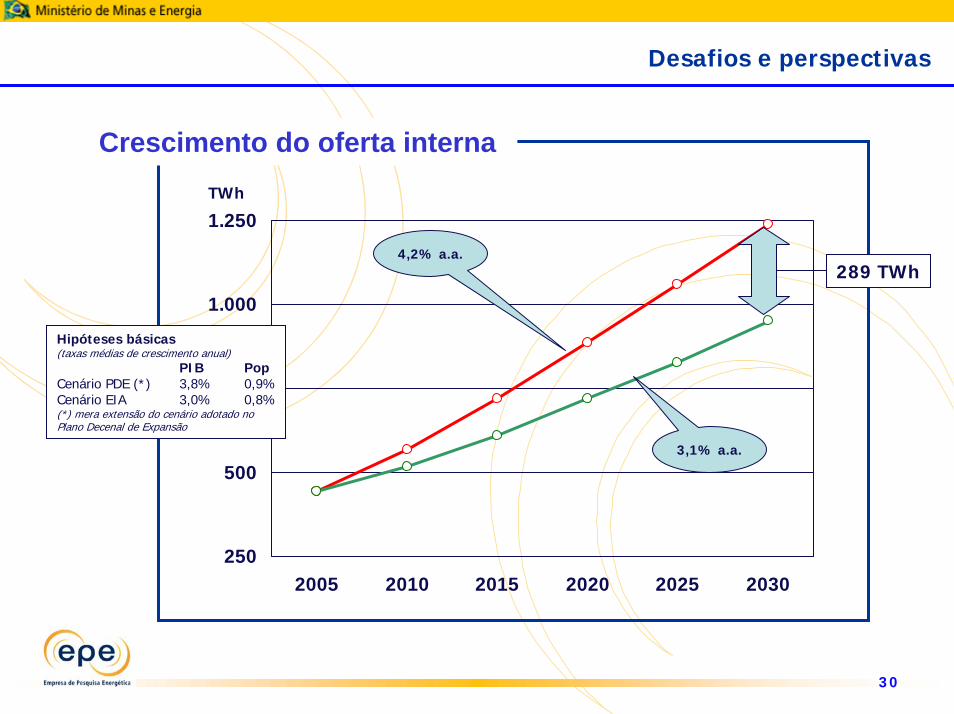

Desafios e perspectivas

TWh

250

500

750

1.000

1.250

2005 2010 2015 2020 2025 2030

3,1% a.a.

4,2% a.a.289 TWh

Hipóteses básicas(taxas médias de crescimento anual)

PIB PopCenário PDE (*) 3,8% 0,9%Cenário EIA 3,0% 0,8%(*) mera extensão do cenário adotado no Plano Decenal de Expansão

Crescimento do oferta interna

31

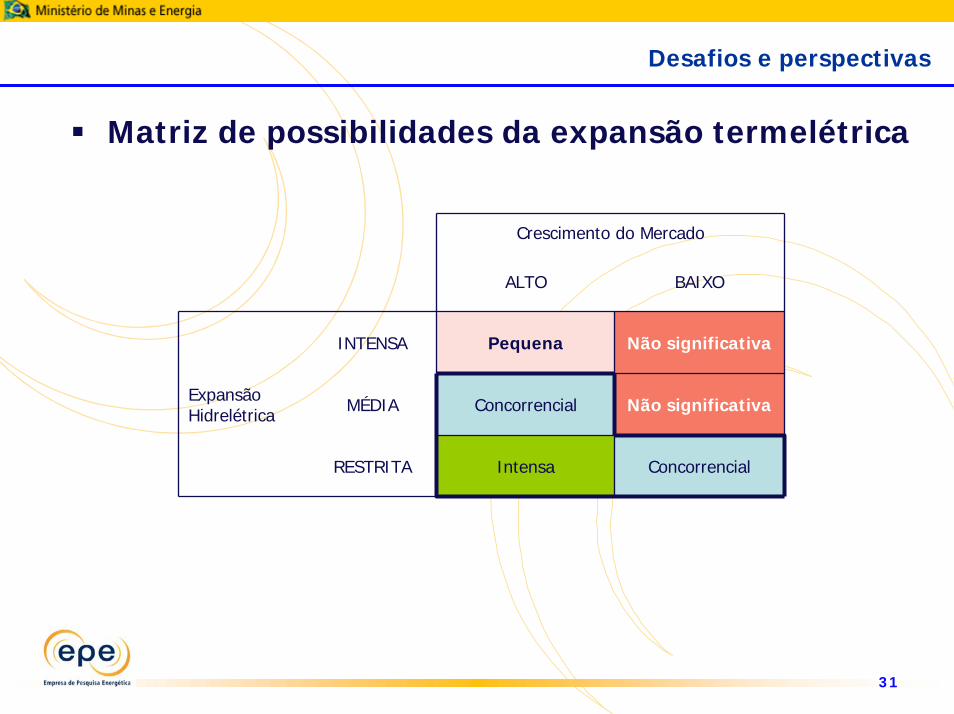

Desafios e perspectivas

Matriz de possibilidades da expansão termelétrica

Crescimento do Mercado

ALTO BAIXO

INTENSA Pequena Não significativa

MÉDIA Concorrencial Não significativa

RESTRITA Intensa Concorrencial

Expansão Hidrelétrica

32

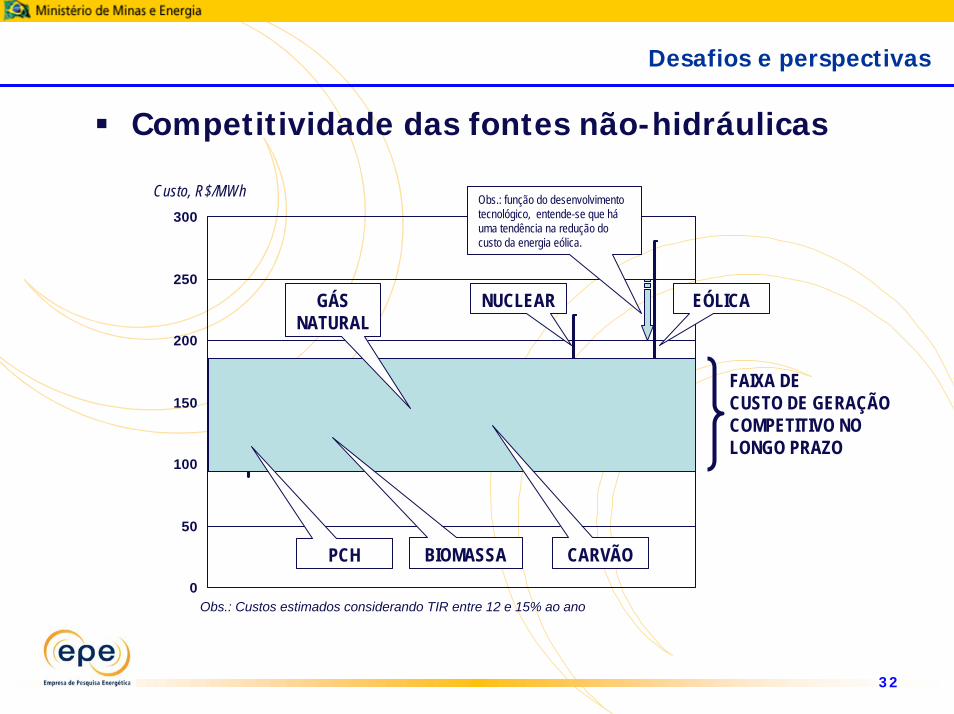

Desafios e perspectivas

Competitividade das fontes não-hidráulicas

0

50

100

150

200

250

300

NUCLEAR

CARVÃOBIOMASSAPCH

EÓLICAGÁS NATURAL

Custo, R$/MWh Obs.: função do desenvolvimento tecnológico, entende-se que háuma tendência na redução do custo da energia eólica.

Obs.: Custos estimados considerando TIR entre 12 e 15% ao ano

FAIXA DECUSTO DE GERAÇÃOCOMPETITIVO NOLONGO PRAZO

33

Desafios e perspectivas

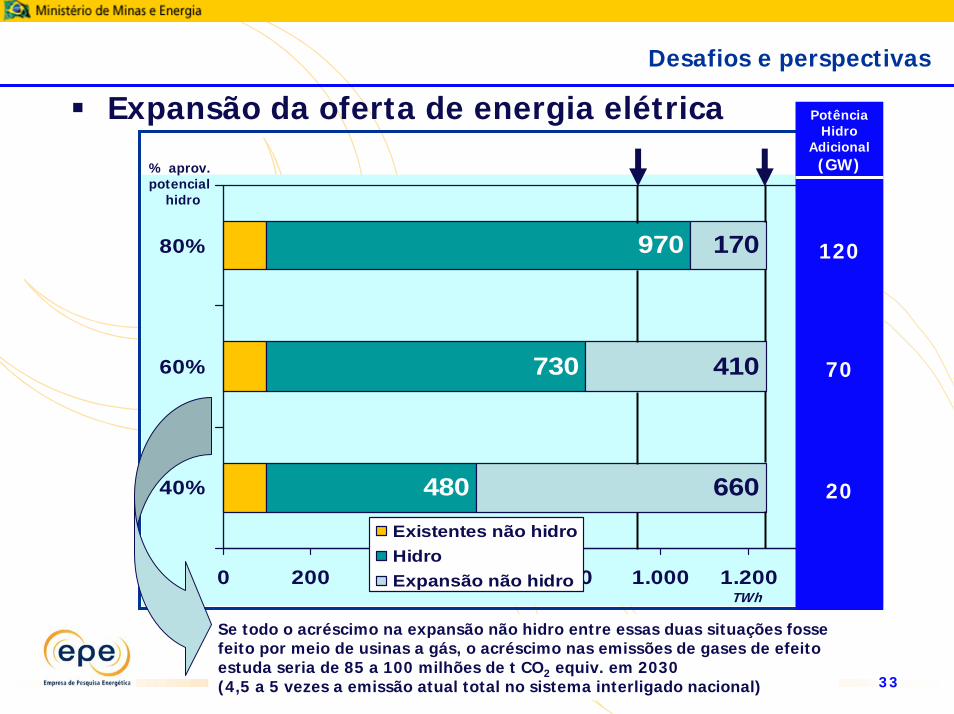

480

730

970

660

410

170

0 200 400 600 800 1.000 1.200 1.400

40%

60%

80%

Existentes não hidroHidroExpansão não hidro

TWh

% aprov.potencial

hidro

PotênciaHidro

Adicional(GW)

120

70

20

Se todo o acréscimo na expansão não hidro entre essas duas situações fosse feito por meio de usinas a gás, o acréscimo nas emissões de gases de efeito estuda seria de 85 a 100 milhões de t CO2 equiv. em 2030(4,5 a 5 vezes a emissão atual total no sistema interligado nacional)

Expansão da oferta de energia elétrica

Muito obrigado!

<http://www.epe.gov.br>Av. Rio Branco, 1 – 11o andar

20090-003 Rio de Janeiro RJTel.: + 55 (21) 3512 - 3100Fax: + 55 (21) 3512 - 3199