recuperacao fiscal

TRANSCRIPT

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 1/12

Pesquisa

Recuperação de EmpresasUm retrato atualizado da visão dos empresários sobre aLei de Recuperação de Empresas e Falências

2ª edição

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 2/12

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 3/12

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 4/12

Recuperação de Empresas

Considerações gerais sobre a LeiA maioria das 104 organizações quecompõem a amostra da pesquisa

“Recuperação de Empresas” demonstrou,de maneira geral, um alto grau deaprovação sobre a Lei nº 11.101. Pode-se dizer, em relação à Lei que entrouem vigor em junho de 2005, que oempresariado brasileiro acredita que elavem sendo bem-sucedida em sua missãode estimular a recuperação de empresas.

A comparação entre as duas ediçõesda pesquisa (2005 e 2006) indicaa manutenção do entusiasmo dosempresários em relação à Lei. A maiorparte deles a considera mais avançada

do que a legislação anterior e vê nelaum importante instrumento paramodernizar e apereiçoar o ambiente denegócios no Brasil.

A primeira inormação importante achamar a atenção na segunda ediçãoda pesquisa é que, das empresas quecompõem a amostra, apenas 1%armou desconhecer o seu conteúdo.O destaque cou para aquelas queinormaram conhecer a Lei em suaíntegra, que representam 22% das

entrevistadas. Este porcentual éexatamente o dobro do que oi indicadona pesquisa realizada pela Deloitte em2005. Nove por cento das empresasinormaram que, além de conhecer aíntegra da Lei, estiveram de algumaorma envolvidas em processos derecuperação ao longo dos 12 mesesanteriores à aplicação da pesquisa.

Dos executivos entrevistados, 94%acreditam que a Lei obriga um maiorenvolvimento dos credores no processo

de recuperação da empresa devedorae aumenta a possibilidade de suarecuperação. A maioria vê na legislaçãoum mecanismo de recuperação docrédito pelos credores e de manutençãode empregos.

A preocupação do empresariado emrelação à criação de um mecanismocapaz de avorecer a recuperação docrédito se justica pelo impacto que aLei pode gerar, se or bem-sucedida,tanto na ampliação do volume de

Conheço a íntegra da Lei e estiveenvolvido, de alguma orma, emprocesso(s) de recuperação de empresa(s)

Conheço a íntegra da Lei

Inormei-me sobre a Lei pela imprensa e aentendo em linhas gerais

Inormei-me sobre a Lei pela imprensa,mas não conheço detalhes sobre suaaplicabilidade

Desconheço o conteúdo da Lei, mastenho acompanhado, pela imprensa, oandamento de processos de recuperação judicial por ela previstos

Desconheço o conteúdo da Lei e não

tenho acompanhado os processos por elaprevistos

49%

22%

1%

13%

9%

6%

Conheço a íntegra da Lei e participei oupromovi discussões sobre o tema

Conheço a íntegra da Lei

Inormei-me sobre a Lei pela imprensa e aentendo em linhas gerais

Inormei-me sobre a Lei pela imprensa,mas não conheço detalhes sobre sua

aplicabilidade Desconheço o conteúdo da Lei

50%

11%

21%

11%7%

2006

2005

Grau de conhecimento sobre a lei

Credores trabalhistas

Credores com garantia real

Credores sem garantia real

Devedores

Fisco

Outros

Quem ganha com a leiOs principais grupos beneciadoscom a nova legislação

36%

8%

6%

14%

1%

35%

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 5/12

Recuperação de Empresas

5

Operações de crédito do sistema fnanceiro ao setor privado(em % do PIB)

Fonte: Deloitte, a partir da consolidação de dados do Banco Central do Brasil (Bacen)

0

5

10

15

20

25

30

35

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006(Ago)

Empréstimos do sistemafnanceiro ao setor privado

Indústria + comércio + outros serviços

principais beneciados de um processode recuperação. Por outro lado, a classede empresas devedoras, que receberam15% dos apontamentos em 2005,aparece em 2006 indicada por apenas8% dos executivos.

crédito disponível no mercado, no médioe longo prazos, quanto na reduçãodo custo para obtê-lo, à medida queela oerecer garantias adicionais àsinstituições credoras.

Anal, a relação entre o volume decrédito hoje concedido no Brasil e oProduto Interno Bruto (PIB) ainda é de33% ( gráfco acima), muito menor doque a de outros países, como EstadosUnidos, Japão e Espanha, onde esse

índice supera 100%. Essa situaçãoconstitui um elemento limitador daexpansão da produção, do consumo, doemprego e, por conseqüência, da geraçãode mais impostos ao governo e deriquezas a serem distribuídas à sociedade.

A Lei atual, segundo a pesquisa,também sensibiliza a sociedade sobrea importância da manutenção dasatividades de uma empresa viável em ummomento de diculdade, segundo 81%das organizações.

A compreensão dos beneíciosproporcionados por uma Lei quetende a preservar a atividade produtivaexplica, por sua vez, a diminuição,nesta segunda edição da pesquisa, doporcentual de executivos preocupadoscom os custos envolvidos em umprocesso de recuperação (30%, contra59% em 2005).

A pesquisa ressalta que, na visão dosempresários, os credores trabalhistas

e os credores com garantia real são asclasses que mais têm a ganhar com a Lei.Na comparação com os resultados de2005, a nova edição da pesquisa indicaum aumento de 15 pontos porcentuaisatribuídos aos credores trabalhistas como

Aumenta a possibilidade derecuperação da empresa

Obriga um maior envolvimentodos credores na recuperação da

empresa devedora

Amplia a percepção de que areestruturação empresarial é parte

do ciclo de vida de um negócio

Amplia a possibilidade demanutenção dos empregos

Aumenta a possibilidade derecuperação do crédito pelos

credores

Sensibiliza a sociedade sobre aimportância da manutenção das

atividades de uma empresa viávelem um momento de difculdade

É mais complexa do que aanterior

Tem aplicação mais onerosa quea anterior

78

94

74

85

73

84

74

82

n.d.

81

60

59

30

2005

2006Opinião sobre a leiEm porcentual de empresas que assinalaram a resposta*

* Respostas múltiplas; n.d.: inormação não disponível para a 1ª edição da pesquisa

0 25 50 75 100

n.d.

94

40

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 6/12

Recuperação de Empresas

6

Difculdade de negociação entre aempresa e os credores sobre o plano

de recuperação

Pouco conhecimento da Lei pelasempresas passíveis de utilizar seus

dispositivos

Ausência de cultura empresarial queavoreça o compartilhamento da

gestão da organização

Número insufciente de varas judiciais especializadas em questões

empresariais

Preponderância de uma culturaempresarial que evita a exposição das

difculdades

Custo fnanceiro necessário àimplementação do processo de

recuperação

Ausência de um mercado desenvolvidopara a negociação de títulos e valoresmobiliários de empresas em processos

de recuperação

Necessidade de estar adimplente como Fisco, com comprovação por CNDs

Não tenho opinião a respeito

48

58

34

55

50

51

51

46

2341

n.d.

27

n.d.49

4

2005

2006

Maiores obstácuos à apicação da lei

Em porcentual de empresas que assinalaram a resposta*

* Respostas múltiplas; n.d.: inormação não disponível para a 1ª edição da pesquisa

0 20 40 60

29

22

n.d.

Os empresários reavaliaram, por meiodesta segunda edição da pesquisa“Recuperação de Empresas”, os itensque eram considerados, no primeirosemestre de 2005, como os principaisentraves à aplicação da Lei. Tópicos quenão eram avaliados como críticos em2005 passaram a ser notados comodeterminantes para a aplicação da Lei em2006, refetindo o aprendizado adquiridopelo empresariado ao longo do primeiroano de vigência dessa legislação.

O item que ocupava o quarto lugarna indicação dos executivos em 2005passou para primeiro lugar em 2006:a diculdade de negociação entre aempresa e os credores sobre o planode recuperação, indicada por 58% dospesquisados, refetindo a experiênciaadquirida com os processos judiciaise extrajudiciais conduzidos desde quea Lei entrou em vigor.

A segunda maior diculdade apontadaem 2006 pelas empresas diz respeitoao pouco conhecimento da Lei pelasorganizações passíveis de utilizar seusdispositivos (55% contra apenas pouco

mais de um terço revelado na pesquisarealizada em 2005).

Outro ator interessante é que, mesmotendo um grande número de empresasque inormaram ter conhecimento daLei, esta edição da pesquisa registrouo dobro de respostas em relação àanterior, chamando a atenção para oato de que a preponderância de umacultura empresarial que evita a exposiçãodas diculdades pode atrapalhar aaplicação da Lei. Esse indicador também

se repete na amostra de empresasque passaram por um processo derecuperação nos últimos 12 meses.

Entraves à sua aplicação

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 7/12

Recuperação de Empresas

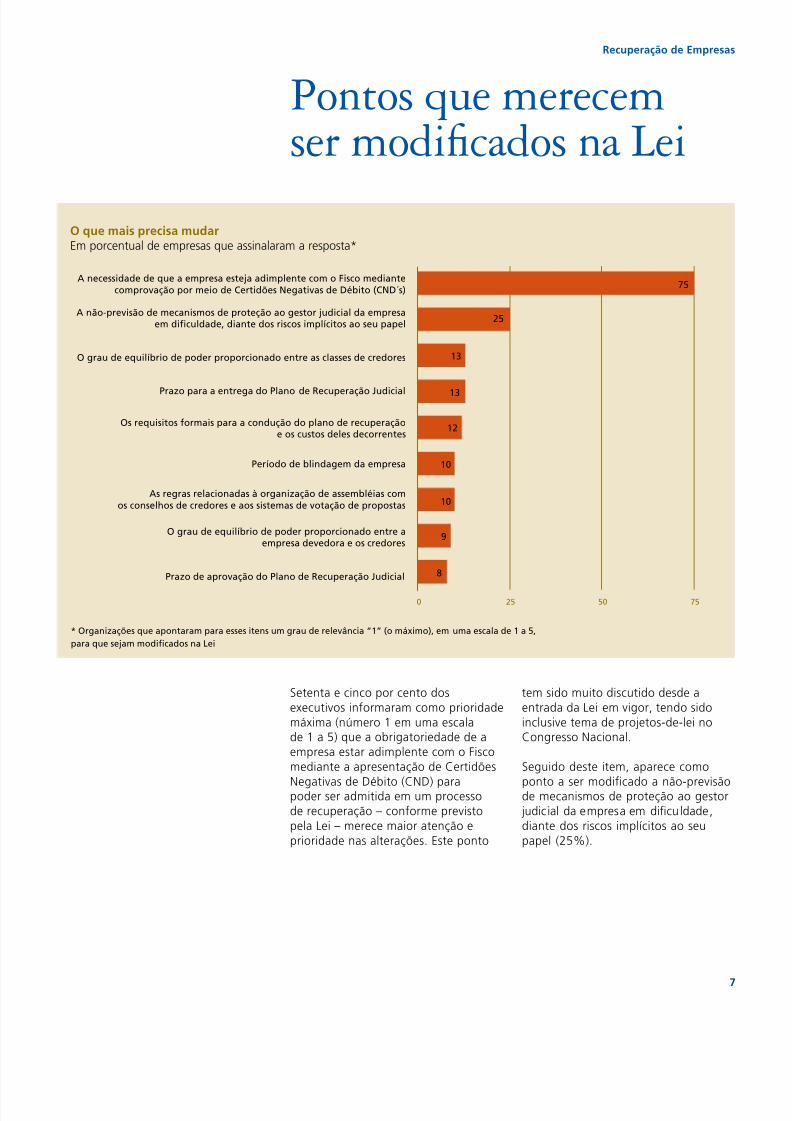

Pontos que merecemser modifcados na Lei

A necessidade de que a empresa esteja adimplente com o Fisco mediantecomprovação por meio de Certidões Negativas de Débito (CND´s)

A não-previsão de mecanismos de proteção ao gestor judicial da empresaem difculdade, diante dos riscos implícitos ao seu papel

O grau de equilíbrio de poder proporcionado entre as classes de credores

Prazo para a entrega do Plano de Recuperação Judicial

Os requisitos ormais para a condução do plano de recuperaçãoe os custos deles decorrentes

Período de blindagem da empresa

As regras relacionadas à organização de assembléias comos conselhos de credores e aos sistemas de votação de propostas

O grau de equilíbrio de poder proporcionado entre aempresa devedora e os credores

Prazo de aprovação do Plano de Recuperação Judicial

0 25 50 75

Setenta e cinco por cento dosexecutivos inormaram como prioridademáxima (número 1 em uma escalade 1 a 5) que a obrigatoriedade de aempresa estar adimplente com o Fiscomediante a apresentação de Certidões

Negativas de Débito (CND) parapoder ser admitida em um processode recuperação – conorme previstopela Lei – merece maior atenção eprioridade nas alterações. Este ponto

tem sido muito discutido desde aentrada da Lei em vigor, tendo sidoinclusive tema de projetos-de-lei noCongresso Nacional.

Seguido deste item, aparece como

ponto a ser modicado a não-previsãode mecanismos de proteção ao gestor judicial da empresa em diculdade,diante dos riscos implícitos ao seupapel (25%).

O que mais precisa mudarEm porcentual de empresas que assinalaram a resposta*

75

25

13

13

12

10

10

9

8

* Organizações que apontaram para esses itens um grau de relevância “1” (o máximo), em uma escala de 1 a 5,

para que sejam modifcados na Lei

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 8/12

Recuperação de Empresas

Motivos para umaempresa se reestruturar

À parte o tratamento do conteúdo e

dos impactos da Lei de Recuperaçãode Empresas e Falências, a pesquisa“Recuperação de Empresas” buscoutratar das impressões dos executivossobre quais são os elementos indicativosda necessidade de se reestruturar umaorganização. Dos pontos assinaladospara essa questão, aparecem, comoprincipais sinais da conveniência de umareestruturação, a ocorrência de umagestão inadequada (apontada por 95%dos executivos) e o alto endividamentoda empresa (94%). Não houve grandes

Gestão inadequada

Alto endividamento da empresa

Desatualização dos seus produtos e/ou serviços

Margens de lucros declinantes

Aumento do custo fnanceiro

Falta de fnanciamento necessário à operação

Surgimento de novas tecnologias

Escassez ou aumento dos custos dos insumos

Mudança no comportamento de compra dos atuais clientes

Concorrência desleal por preço

Políticas governamentais

Mudanças na regulamentação

Entrada de novos concorrentes no mercado

Redução de market share

95

92

7787

84

89

80

80

82

83

n.d.

81

78

20052006

Sinais de que é preciso reestruturarEm porcentual de empresas que assinalaram a resposta*

* Respostas múltiplas; n.d.: inormação não disponível para a 1ª edição da pesquisa

0 25 50 75 100

78

81

94

84

84

81

78

8076

7775

8075

7773

alterações no resultado de 2006,

quando comparado ao de 2005.

Na opinião das organizações pesquisadas,tanto da amostra total quanto entreaquelas que participaram de um processode recuperação no último ano, o atormais importante para uma reestruturaçãoempresarial bem-sucedida – assinaladopor praticamente a totalidade dasempresas –, diz respeito à reestruturaçãonanceira, que aparece seguida do itemexercício de planejamento estratégico( página seguinte).

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 9/12

Recuperação de Empresas

Reestruturação fnanceira

Exercício de planejamento estratégico

Modernização de processos

Análise da possibilidade de realizaçãode processos de usão e aquisição

Parceria entre credores e devedores

Reavaliação do mercado

Análise da possibilidade devenda de ativos

Revisão da oerta deprodutos e serviços

Desenvolvimento deparcerias estratégicas

Adoção de práticas degovernança corporativa

Revisão das relações de trabalho

Compreensão da atuaçãodos concorrentes

Redefnição de modelode suprimentos

9196

7775

7069

5563

62

56

n.d.

59

52

50

2005

2006

Indicadores necessários à reetruturação de empresasEm porcentual de empresas que assinalaram a resposta*

* Respostas múltiplas; n.d.: inormação não disponível para a 1ª edição da pesquisa

0 20 40 60 80 100

56

44

4137

3933

3649

3029

59

50

A visãode quem jáparticipouAs empresas que já atuaram emprocessos de recuperação – tanto

na condição de credoras como deorganizações em recuperação– indicaram, pela pesquisa, os atoresque se mostraram mais críticos aolongo de suas respectivas experiências.O item mais assinalado por essascorporações está relacionado “aoacesso às inormações das empresas emrecuperação”. A unidade entre as classesde credores aparece em segundo lugarnesse quesito, refetindo a importânciado entendimento entre elas.

Ainda entre os cinco pontos maisrelevantes para o sucesso de umprocesso de recuperação, na opiniãodas empresas que já o vivenciaram,aparecem os seguintes atores: osmecanismos de nanciamento previstospara a empresa em recuperação, acapacidade de cumprir os compromissosprevistos no plano de recuperação e ograu de burocracia previsto nas etapasde um processo do gênero.

A experiência adquirida ao longo do

processo de recuperação oi, de ormageral, avaliada como bem-sucedida poruma considerável parcela das empresas quecompõem esse estrato da pesquisa. Algunsrepresentantes desse grupo avaliaram aexperiência como regular, pois os objetivosainda não oram totalmente atingidos.

Como a maioria dos processos iniciadosapós o advento da Lei ainda está emcurso, as empresas não têm possibilidadede azer, por enquanto, uma avaliaçãoconclusiva sobre o caso.

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 10/12

Recuperação de Empresas

10

* Em porcentual de empresas que assinalaram, em respostas múltiplas, cada alternativa dentro do estrato deorganizações que estiveram diretamente envolvidas em algum processo judicial ou extrajudicial no último ano

Posição ocupada pelas empresas que já participaram de processos de recuperação*

Inormações técnicas da pesquisaMetodoogia: o levantamento de dadosocorreu nos meses de agosto a outubrode 2006, a partir da aplicação de um

questionário estruturado com questõesechadas e de múltipla escolha.

A subamostra de empresas que já passaram por um processode recuperação contempla astrês classes de credores previstaspela Lei de Recuperação deEmpresas e Falências: os credorescom garantia real, os credoressem garantia real e os credorestrabalhistas. Dessas empresasque já participaram deprocessos de recuperação, agrande maioria (89%) atuou nacondição de credora.

Sim

Não

Empresas que jáestiveram envolvidasem processos judiciais ouextrajudiciais

Limitada

Sociedade anônima

Sociedade anônimade capital aberto

Outra

Natureza Jurídica

18%

82%

48%

13%

25%

1%

11%

32%

10%

9%

49%

Como são as empresas que responderam à pesquisa

Familiar

Estatal

Capital pulverizado

Subsidiária de

grupo empresarial Investidorinstitucional

Sociedade deeconomia mista

Controle2%

50%

6%

17%

6%

33%

Empresa credora com garantia real

Empresa credora sem garantia real

Empresa em recuperação judicial

Empresa em recuperação extrajudicial

Credor trabalhista

0 25 50

Amostra: 104 organizações detodo o território nacional, todas comaturamento anual igual ou superior a

R$ 50 milhões, representando os maisdiversos setores econômicos.

Perf da amostra: quase metadedelas tem controle amiliar e umgrupo substancial (um quarto do

total) é composto por subsidiáriasde grupos empresariais. A origem decapital das corporações participantes épredominantemente brasileira (78,8%).As corporações de controle estatalrepresentam 11% da amostra. Quantoà natureza jurídica, 59% das empresasconstituem sociedades anônimas, masas companhias abertas são minoria(10%). O estrato de empresas que jávivenciaram um processo de recuperaçãorepresenta 18% da amostra da pesquisa(quadro abaixo).

Experiência direta

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 11/12

7/31/2019 Recuperacao Fiscal

http://slidepdf.com/reader/full/recuperacao-fiscal 12/12

www.deloitte.com.brA Deloitte é uma das maiores empresas do mundo na prestação de serviços profssionais de auditoria, consultoria tributária,

consultoria em gestão de riscos empresariais, corporate fnance, consultoria empresarial, outsourcing, consultoria em capital humano

e consultoria atuarial. Fundada em 1845, possui mais de 700 escritórios em quase 140 países, contando com 135.000 profssionais.

No Brasil, onde atua desde 1911, é uma das líderes de mercado e seus mais de 3.000 profssionais são reconhecidos pela integridade,

competência e habilidade em transormar seus conhecimentos em soluções empresariais para seus clientes. A Deloitte opera em todo

o País, contando com escritórios em São Paulo, Belo Horizonte, Brasília, Campinas, Curitiba, Fortaleza, Joinville, Porto Alegre,Rio de Janeiro, Recie e Salvador.

Deloitte reere-se à Deloitte Touche Tohmatsu, uma verein (associação) estabelecida na Suíça, com suas frmas-membro e suas respectivas subsidiárias

e afliadas. Pelo ato de ser uma verein suíça, nem a Deloitte Touche Tohmatsu nem suas frmas-membro possuem quaisquer responsabilidades por

atos ou omissões umas das outras. Cada uma das frmas-membro é uma entidade jurídica própria e independente, que opera sob os nomes “Deloitte”,

“Deloitte & Touche”, “Deloitte Touche Tohmatsu” ou outras denominações relacionadas. Os serviços são prestados pelas frmas-membro ou suas

subsidiárias ou afliadas e não pela Deloitte Touche Tohmatsu Verein.

Para mais inormações, contate-nos peo e-mai [email protected] ou peo teeone (11) 516-666.

© 2006 Deloitte Touche Tohmatsu. Todos os direitos reservados.