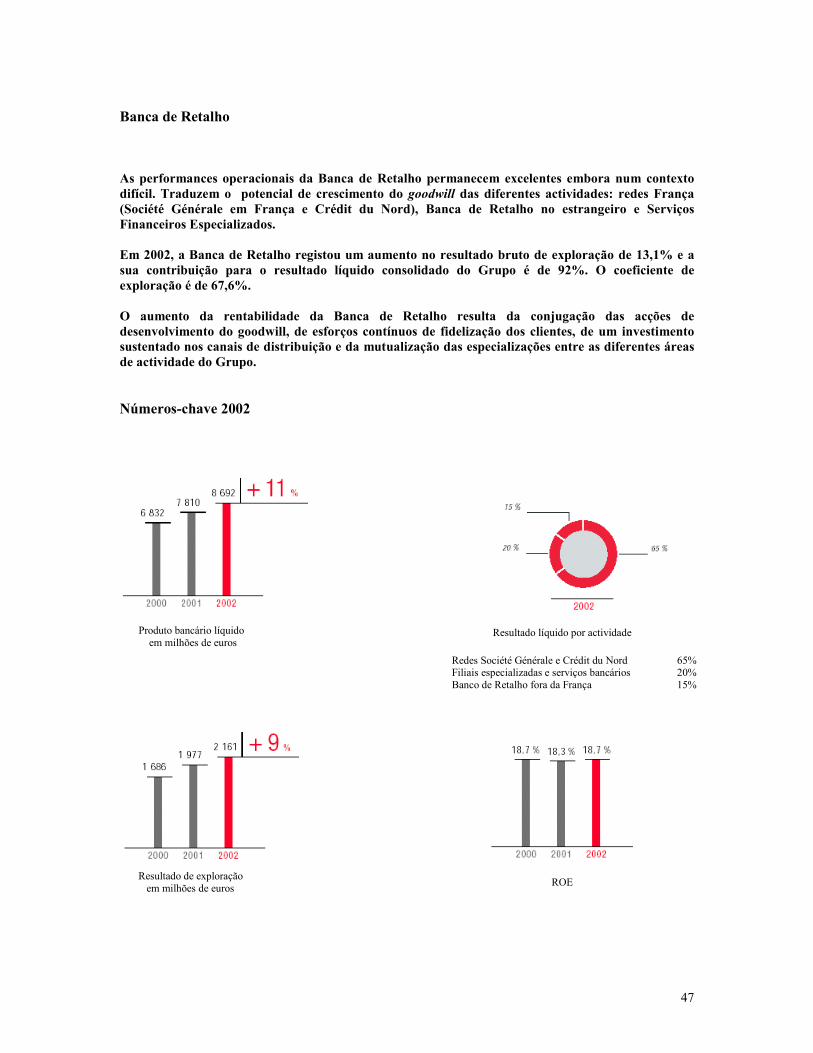

prospecto de referênciaweb3.cmvm.pt/sdi2004/emitentes/docs/fsd6384.pdf · de retalho, a gestão de...

TRANSCRIPT

Prospecto de Referência

Société Générale

Sede:29, boulevard Haussman

75009 ParisFrança

Tel: 33 1 42 14 20 00

Sociedade anónima francesa fundada em 1864Capital social: 547.086.336,25 euros

552 120 222 RCS Paris

Agosto de 2003

2

A presente brochura é relativa ao Prospecto de Referência da Société Générale,aprovado pela Comissão do Mercado de Valores Mobiliários a 12 de Agosto de2003, no quadro de ofertas e/ou admissões à negociação de valoresmobiliários ao Mercado de Cotações Oficiais da Euronext Lisbon.

Capítulo 1:� Índice de correspondência entre a estrutura constante do Anexo II do

Regulamento 10/2000 da CMVM e a tradução do Relatório Anual de 2002da Société Générale 3

Capítulo 2:� Tradução do Relatório Anual de 2002 da Société Générale 5

Capítulo 3:� Nota comparativa 281

(elaborada nos termos do artigo 64º do Regulamento da CMVM n.º10/2000 e do n.º 2 do artigo 13º do Regulamento 29/2000 da CMVM)

Capítulo4:� Responsáveis pela Informação 298

3

ÍNDICE DE CORRESPONDÊNCIA ENTRE A ESTRUTURA CONSTANTE DO

ANEXO II DO REGULAMENTO 10/2000 DA CMVM E A TRADUÇÃO DO

RELATÓRIO ANUAL DE 2002 DA SOCIÉTÉ GÉNÉRALE

Páginas do Relatório Anual1

CAPÍTULO 1RESPONSÁVEIS PELA INFORMAÇÃO 276 e 298

CAPÍTULO 3IDENTIFICAÇÃO E CARACTERIZAÇÃO DO EMITENTE

3.1. INFORMAÇÕES RELATIVAS À ADMINISTRAÇÃO3.1.1. Composição 20 a 22 e 28 a 333.1.2. Remunerações 36, 37 e 2373.1.3. Relações Económicas e Financeiras com o Emitente 21 e 37 a 403.2. ESQUEMAS DE PARTICIPAÇÃO DOS TRABALHADORES 36, 38 a 40 e 237

3.3. CONSTITUIÇÃO E OBJECTO SOCIAL 2553.4. LEGISLAÇÃO QUE REGULA A ACTIVIDADE DO EMITENTE 2553.5. INFORMAÇÕES RELATIVAS AO CAPITAL 18 e 2323.6. POLÍTICA DE DIVIDENDOS 15

3.7. PARTICIPAÇÕES NO CAPITAL 17, 18, 232 e 2333.8. ACORDOS PARASSOCIAIS 2353.9. ACÇÕES PRÓPRIAS 17, 18, 170 e 1833.10. REPRESENTANTE PARA AS RELAÇÕES COM O MERCADO não aplicável

3.11. SÍTIO NA INTERNET 119 e 2803.12. SECRETÁRIO DA SOCIEDADE 34

1 As páginas mencionadas são indicativas e não exaustivas.

4

CAPÍTULO 4INFORMAÇÕES RELATIVAS À ACTIVIDADE DO EMITENTE

4.1. ACTIVIDADES E MERCADOS 5, 6 e 41 a 864.2. ESTABELECIMENTOS PRINCIPAIS E PATRIMÓNIO IMOBILIÁRIO 191 e 2244.3. PESSOAL 13, 161 e 205

4.4. ACONTECIMENTOS EXCEPCIONAIS 1614.5. DEPENDÊNCIAS SIGNIFICATIVAS 1614.6. POLÍTICA DE INVESTIGAÇÃO não aplicável4.7. PROCEDIMENTOS JUDICIAIS OU ARBITRAIS 161

4.8. INTERRUPÇÕES DE ACTIVIDADES não aplicável4.9. POLÍTICA DE INVESTIMENTOS 10 e 192

CAPÍTULO 5PATRIMÓNIO, SITUAÇÃO FINANCEIRA E RESULTADOS DO EMITENTE

5.1. BALANÇOS E CONTAS DE RESULTADOS5.1.1. Contas consolidadas da Société Générale 141 e 2165.1.2. Contas da Société Générale 2185.2. COTAÇÕES 145.3. DEMONSTRAÇÃO DE FLUXOS DE CAIXA não aplicável5.4. INFORMAÇÕES SOBRE AS PARTICIPADAS 239 a 241

5.5. INFORMAÇÕES SOBRE AS PARTICIPANTES 2325.6. DIAGRAMA DE RELAÇÕES DE PARTICIPAÇÃO 2125.7. RESPONSABILIDADES 193

CAPÍTULO 6PERSPECTIVAS FUTURAS 139 e 140

CAPÍTULO 7RELATÓRIOS DE AUDITORIA 216 e 231

5

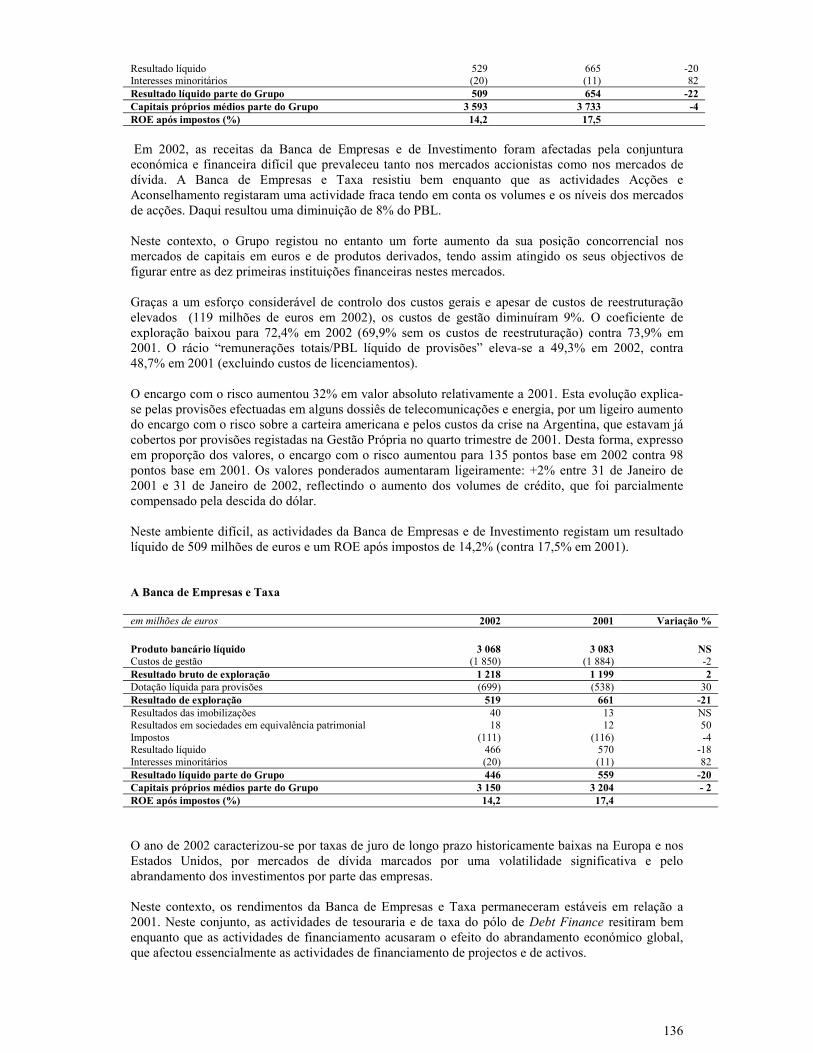

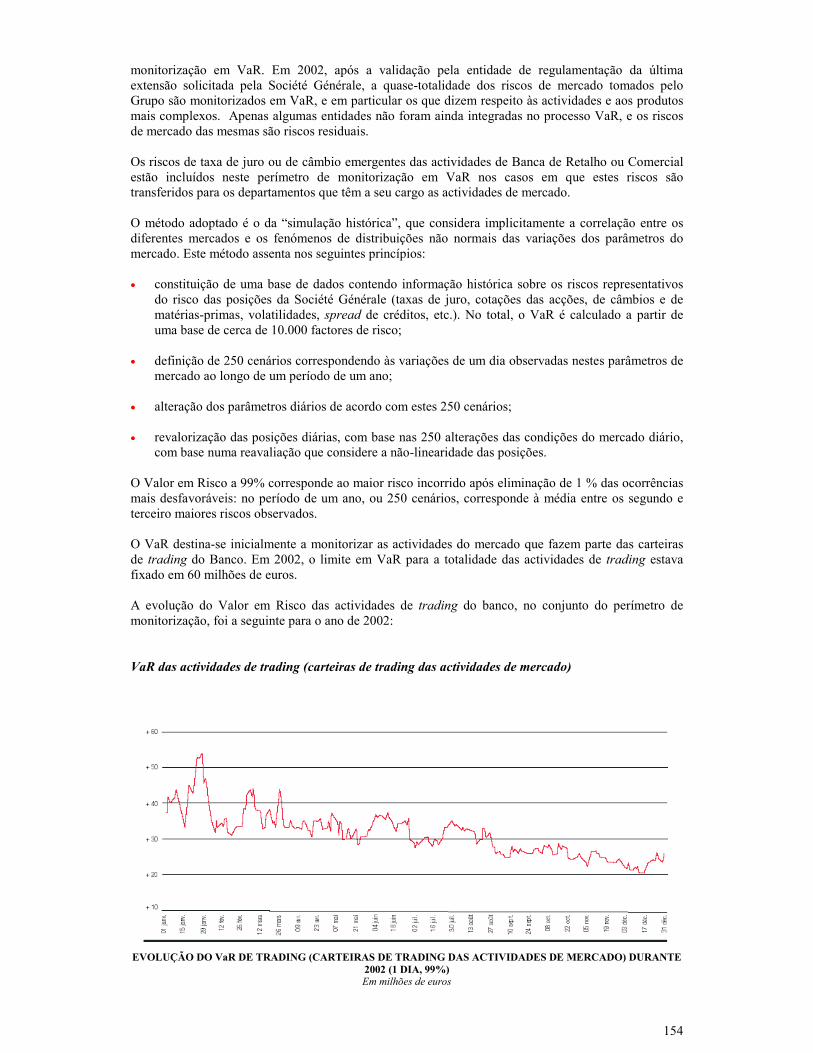

Actividade 2002

Grupo Société Générale

BANCA DE RETALHO – GESTÃO DE ACTIVOS & PRIVATE BANKING - BANCA DE EMPRESAS E DE INVESTIMENTO

6

PerfilO grupo Société Généraleé a 9ª empresa francesa por capitalizaçãobolsista e o 6º grupo bancário da zonaeuro.Emprega mais de 80 000 pessoas emtodo o mundo.

A sua carteira articula-se à volta de trêsgrandes áreas de actividade:a Banca de Retalho, a Gestão de Activos ea Banca de Empresas e de Investimento.

O Grupo prossegue uma política decrescimento rentável com base numdesenvolvimento selectivo das suas grandesáreas de actividade, por via orgânica ouatravés de aquisições, apoiada numa fortecapacidade de inovação dirigida para asatisfação dos seus clientes.

Os três valores fundamentais do Grupo sãoO profissionalismo, a inovação e o espírito deequipa.

1º Banco de Retalho não mutualista emFrança(1)

3º Banco de Empresas e de Investimento dazona euro(2)

3º gestor de activos da zona euro(3)

9ª capitalização bolsista em França (23,9 milmilhões de euros em 31.12.2002)(4)

AA- (Standard & Poor's)Aa3 (Moody's)AA (Fitch)

(1) Com base no PBL e no número de balcões (Fonte: Société Générale).(2) Com base no PBL (Fonte: Société Générale).(3) Pelo valor dos activos geridos (Fonte: Société Générale).(4) Fonte: Bloomberg

7

Mensagem de Daniel BoutonPresidente – Director-Geral

Em 2002, o nosso Grupo obteve uma rentabilidade satisfatória apesar deuma conjuntura degradada

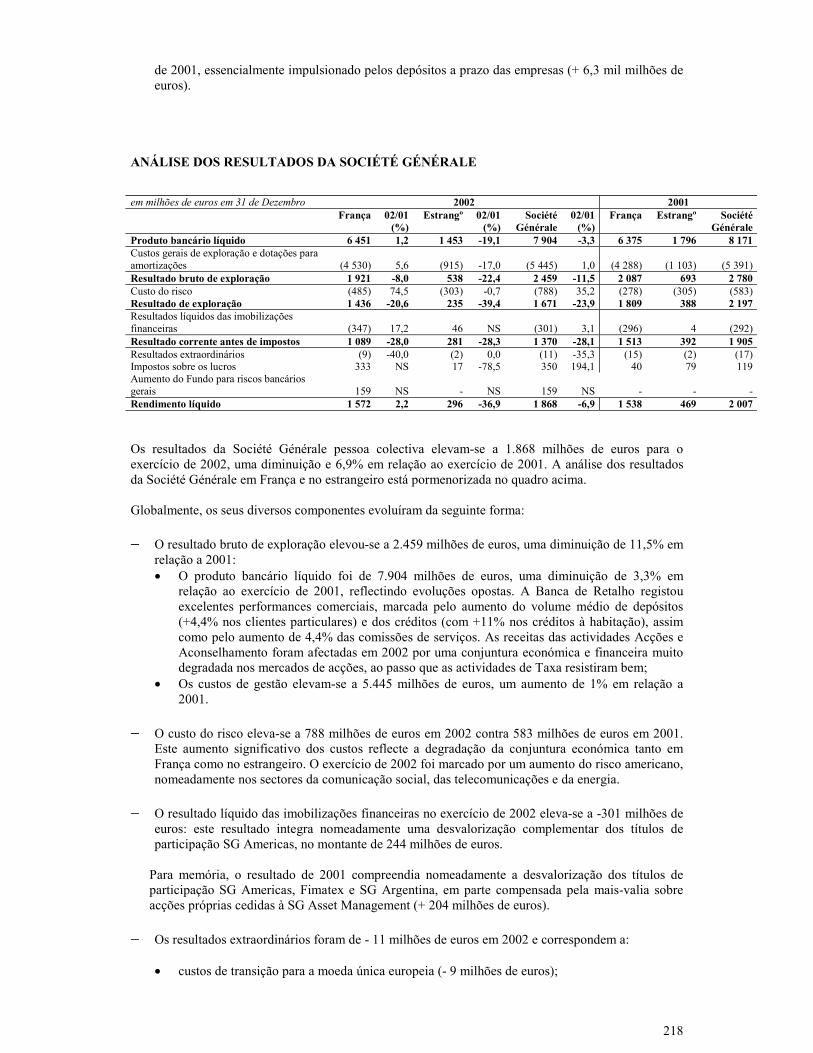

Numa conjuntura afectada pela descida e forte volatilidade dos mercados bolsistas e pelas incertezas quepairam sobre as perspectivas económicas mundiais, o grupo Société Générale manteve a suarentabilidade num nível satisfatório.

Com efeito, o resultado de exploração de 2002 é ligeiramente superior ao obtido em 2001, o que confirma arobustez da estratégia do Grupo que se apoia em três grandes áreas de actividade complementares: a Bancade Retalho, a Gestão de Activos e a Banca de Empresas e de Investimento.

A rentabilidade líquida dos capitais próprios das actividades operacionais atinge 18,7%, umaperformance notável numa conjuntura degradada.

Quanto aos indicadores de negócio, o Produto líquido bancário actual do Grupo aumenta 4,2% relativamente a 2001.

A Banca de Retalho continua o com o seu crescimento rentável, em França e no estrangeiro. A Gestão deActivos e o Private Banking continuam a desenvolver-se, nomeadamente na Europa e na Ásia. As áreas deactividade da Banca de Empresas e de Investimento têm resistido, especialmente as actividades queenvolvem taxas, dívida e produtos derivados de acções. A contribuição das actividades Acções eAconselhamento foi contudo afectada pela conjuntura bolsista de 2002.

A política de gestão de custos deu os seus resultados: os custos gerais estão a diminuir considerando umperímetro e taxa de câmbio constantes.

O ano de 2002 foi igualmente marcado pela integração das principais aquisições do Grupo em 2001, emparticular do Komercni Banca (KB), GEFA, ALD e TCW (Trust Company of the West) cujos resultados,em termos de crescimento das receitas e de redução do coeficiente de exploração, serão ainda maissignificativos durante os próximos exercícios.

Por último, o aumento do custo do risco, reflexo da degradação da conjuntura nos Estados Unidos e emcertos sectores industriais, permanece limitado, permanecendo o custo médio do risco do ano (70 pontosbase) apenas ligeiramente acima da nossa estimativa para a média do ciclo. O Grupo confirma assim a suacapacidade para prosseguir o seu crescimento controlando os seus riscos.

Globalmente, o resultado líquido do Grupo diminuiu 35,1% face ao do exercício de 2001.Entre 1999 e 2001, o Grupo havia beneficiado de mais-valias importantes provenientes da suacarteira de participações industriais (num total de 2,6 mil milhões de euros). Em 2002, ao seremaplicados métodos prudentes na constituição das provisões, foi necessária a constituição de provisõesnum total de 772 milhões de euros.

Em 2002, o Grupo confirma a sua posição sólida na bolsa: a acção Société Générale registou durante o anouma performance 15% superior à do índice EURO STOXX BANK e 22% superior à do índice CAC 40num contexto difícil para a totalidade dos índices bolsistas, incluindo os dos títulos financeiros.

No total, o exercício de 2002 confirma a pertinência do nosso posicionamento e dos nossos objectivos: umacarteira de actividades equilibrada e evolutiva, um crescimento permanente e rentável, uma prioridade àcriação de valor industrial. Os nossos 80 000 colaboradores encontram-se mobilizados para implementaresta estratégia, profundamente entusiasmados com os nossos valores fundamentais: inovação,profissionalismo e espírito de equipa.

8

Num contexto de permanente incerteza, o Grupo poder-se-á apoiar nos seus trunfos para continuar aoferecer aos seus accionistas níveis elevados de criação de valor.

9

EntrevistaO Grupo Société Générale está empenhado na governação corporativa e nodesenvolvimento sustentado

Presidiu aos trabalhos do Comité AFEP-MEDEF sobre governação corporativa. Como aplica na práticaas suas recomendações?

Daniel Bouton: Já há vários anos que a Société Générale se esforça no sentido de aplicar as melhorespráticas no que diz respeito à governação corporativa. Reescrevemos na sua totalidade o regulamentointerno do Conselho bem como a Carta do Administrador para que ficassem em conformidade com asrecomendações do relatório AFEP-MEDEF. Propusemos à Assembleia Geral que aumentasse de um terçopara cerca de um meio a proporção de administradores independentes. Efectuámos uma segunda avaliaçãodo funcionamento do Conselho de Administração.

Por último, o nosso relatório anual dá uma informação muito completa sobre a governação corporativa.Assim, integrámos no relatório não apenas o texto dos estatutos como no ano anterior mas também oregulamento interno do Conselho e a Carta do Administrador. Rigor da organização, transparência,avaliação são estes os pontos sobre os quais este ano tentaremos progredir em termos de governaçãocorporativa, respeitando assim o espírito e a letra das orientações da AFEP e do MEDEF.

Em 2001, a Société Générale assinou a declaração das instituições financeiras sobre o ambiente e odesenvolvimento sustentado, sob a égide das Nações Unidas. Que acréscimos trará a esta iniciativa?

Daniel Bouton: Estou convencido que os valores que estão na base da nossa performance económicasão os mesmos que estão na base do desenvolvimento a médio prazo do nosso Grupo. Estão já bastantedifundidos no nosso Grupo.

Poder defender estes valores significa para nós a reafirmação do alicerce da nossa actividade bancária, queé a confiança. Mais do que nunca, e a actualidade empurra-nos para aí, os nossos comportamentos devemprovar aos nossos clientes e aos nossos accionistas que a nossa ética de negócio é irrepreensível.Relativamente aos nossos colaboradores, que são a riqueza da empresa, devemos ser um empregadoratractivo, capaz de oferecer um percurso profissional motivante. Sermos uma empresa responsável, éigualmente a reafirmação do nosso lugar na sociedade, por exemplo através de parcerias em grandesacontecimentos desportivos ou culturais.

Profissionalismo, Inovação e Espírito de Equipa são os três valores que o Grupo Société Générale quisreafirmar em 2002. Porquê?

Daniel Bouton: A Société Générale é um grupo que tem sofrido uma transformação muito rápida. Em 4anos, tornámo-nos um grupo de serviços financeiros bastante internacional, com mais de 80 000colaboradores, dos quais mais de 40% estão no estrangeiro. Os nossos três valores, Profissionalismo,Espírito de Equipa e Inovação, foram escolhidos a partir de um trabalho aprofundado que juntou cerca de2.000 colaboradores. Em Março de 2002, foi lançada uma vasta campanha de comunicação em 17 línguas.

O desafio é fazer com que estes valores se tornem uma referência permanente no seio da actividadede cada um de nós.

Implementados diariamente pela totalidade dos nossos colaboradores, concretizados por cada entidadeatravés do nosso enquadramento, a reafirmação dos nossos valores contribui para a performance de cadaárea de actividade do Grupo: os nossos valores contribuem diariamente para o nosso valor.

10

EstratégiaTrês eixos principais do plano: prosseguimento do desenvolvimento comercial,diminuição do ponto de equilíbrio, melhoria do perfil de risco

A crise atravessada pela indústria bancária em 2002 tem uma natureza específica. Com efeito, não sepoderá falar propriamente de uma crise de crescimento, pois nenhuma zona geográfica sofreu umaverdadeira recessão em 2002, e algumas regiões como a Europa Central e Oriental ou a Ásia (excluindo oJapão) continuaram a ser alvo de um crescimento sustentado. Alguns referem uma crise de confiançaresultante de numerosas incertezas: políticas (insegurança ligada ao terrorismo, crise no Iraque, etc.),económicas (sectores das novas tecnologias, economia alemã, etc.), e de uma desconfiança face aosmecanismos de regulamentação do mercado (em particular a identificação tardia de fraudes contabilísticasnos Estados Unidos). Estas incertezas traduziram-se numa crise bolsista, caracterizada, para os bancos, poruma quebra significativa das cotações e uma volatilidade bastante elevada. O índice EURO STOXX BANKfixou-se em 244,77 pontos em média em 2002, com um máximo de 301,1 pontos no dia 14 de Maio de2002 e um mínimo de 160,79 pontos no dia 9 de Outubro de 2002.

Alguns destes elementos de incerteza poderão permanecer ainda algum tempo e contribuir para manter umcontexto de volatilidade.

Neste contexto, os principais eixos do plano Société Générale 2004 – prosseguimento do desenvolvimentocomercial, diminuição do ponto de equilíbrio e melhoria do perfil de risco -, conforme foram comunicadosao mercado no dia 19 de Abril de 2002, revelaram-se particularmente pertinentes, mesmo se se venham arevelar necessários ajustamentos resultantes das hipóteses de meio de ciclo económico. Estes eixosprincipais são aqui recordados e ilustrados.

Prosseguimento do desenvolvimento comercial

O Grupo continua a desenvolver o seu goodwill, quantitativa e qualitativamente, quer através docrescimento orgânico ou do crescimento externo. A Société Générale encontra-se, sem dúvida, entre osgrupos financeiros mais bem colocados em termos de motores de crescimento: O Grupo é líder em Françaem segmentos em expansão, por exemplo, de jovens diplomados ou clientes mass affluent. Está presenteem regiões com um forte potencial de desenvolvimento, como por exemplo a Europa Central e Oriental,onde é o 4º interveniente no sector bancário(1). Relativamente à Gestão de Activos, o Grupo é o 3ºinterveniente no sector bancário da Zona Euro(2) e obteve um lugar privilegiado em áreas de actividade degestão alternativa. O Grupo continuará a investir no crescimento externo de forma a completar o seu planoseguindo sempre critérios de selectividade e de rentabilidade para o accionista.

Estes investimentos tomarão a forma de aquisições ou parcerias, que permitem, por sua vez, beneficiar dascapacidades de produção existentes do Grupo e aumentar a sua quota de mercado com o acesso a novosclientes. A criação, em parceria com a Groupama, de um banco multicanal, que começou a funcionar em2003, é um bom exemplo das mesmas.

Por último, o Grupo procura servir cada vez melhor os seus clientes e, em consequência, adaptar a suaorganização. É, com este espírito, que a função comercial do pólo Banca de Empresas e Investimento foireestruturada em 2002, com a criação da Direcção “Corporates & Institutions”, cujo objectivo será reforçara coordenação da relação com os clientes.

(1) Em número de clientes (Fonte: Société Générale).(2) Fonte: Société Générale).

11

Diminuição do ponto de equilíbrio

O plano prevê, considerando um perímetro constante com base em 31 de Dezembro de 2001, uma reduçãosignificativa do coeficiente de exploração. Este continua a ser o objectivo prioritário do Grupo. Com efeito,melhorar a produtividade e reduzir o ponto de equilíbrio são os melhores meios para reforçar a capacidadedo Grupo na criação de valor num universo instável. Para o conseguir, possui alavancas importantes,nomeadamente: a implementação de grandes centros de produtividade (como a optimização da rede dedistribuição da Banca de Retalho – o projecto “4D”) e a mobilização de sinergias ligadas à integração deaquisições recentes. Esta mobilização começará a ser verdadeiramente rentável partir de 2004. Por fim, areestruturação iniciada em 2001 e continuada em 2002 da Banca de Investimento do Grupo contribuirásignificativamente para que este objectivo seja atingido.

Prosseguimento dos esforços para melhorar o perfil de risco

O último eixo do plano visa o prosseguimento da política de alocação dos capitais próprios do Grupo aactividades que apresentem o melhor binómio risco/rentabilidade afim de melhorar o perfil de risco:equilíbrio da carteira de áreas de actividade, aumento do rigor dos critérios de selecção das operações e dadivisão dos riscos, sofisticação das ferramentas de gestão e de acompanhamento a todos os níveis do Grupoe manutenção de uma política prudente de constituição de provisões.

Estes três eixos são certamente enumerados ao nível das áreas de actividade do Grupo que constituem, emvirtude da sua complementaridade, a base do modelo económico da Société Générale. As prioridades dastrês áreas de actividade são aqui recordadas.

A Banca de Retalho

prossegue a sua estratégia de crescimento sobre os seus três componentes: Redes França, ServiçosFinanceiros Especializados e Banca de Retalho no estrangeiro. Estes dois últimos levaram a cabo operaçõessignificativas de crescimento externo em 2002: compra da Hertz Lease, filial europeia de aluguer de longaduração e gestão de frota automóvel da Ford, que levou o grupo à 2ª classificação no ranking europeu(3);compra de 53% da Eqdom, com o 1º lugar no crédito ao consumo em Marrocos; compra de 52% da UnionInternationale de Banques, uma das principais redes de bancos da Tunísia.

A Gestão de Activos

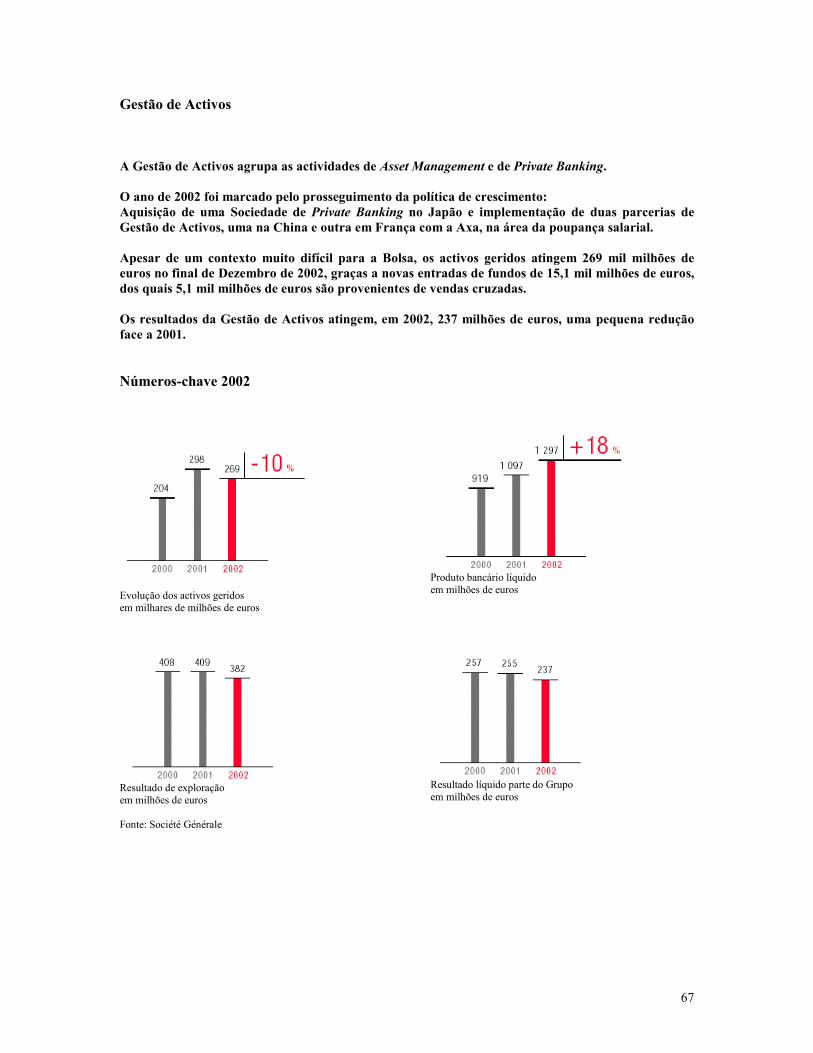

consolida e desenvolve, nomeadamente através de aquisições e parcerias, a sua posição adquirida nasprincipais regiões: na Europa, nos Estados Unidos, no Japão – lançamento do SG Private Banking Japan –bem como na China, com a formação de uma joint venture entre a SG AM e o grupo chinês Baosteel paracriar uma das primeiras sociedades de gestão mista em Shangai.

A Banca de Empresas e de Investimento

por um lado, visa o desenvolvimento dirigido e rentável, com posição de líder, nos locais onde escolheudesenvolver-se, nomeadamente no mercado de obrigações euro no qual progrediu bastante em 2002, nasáreas de financiamento com elevado valor acrescentado, nos produtos derivados de acções e nas áreas detaxas; por outro lado, ao querer adaptar continuamente o seu projecto ao ambiente, nomeadamente na áreadas acções.

(3) Fonte: Estudo DataMonitor DMAU0184 de Outubro de 2001.

12

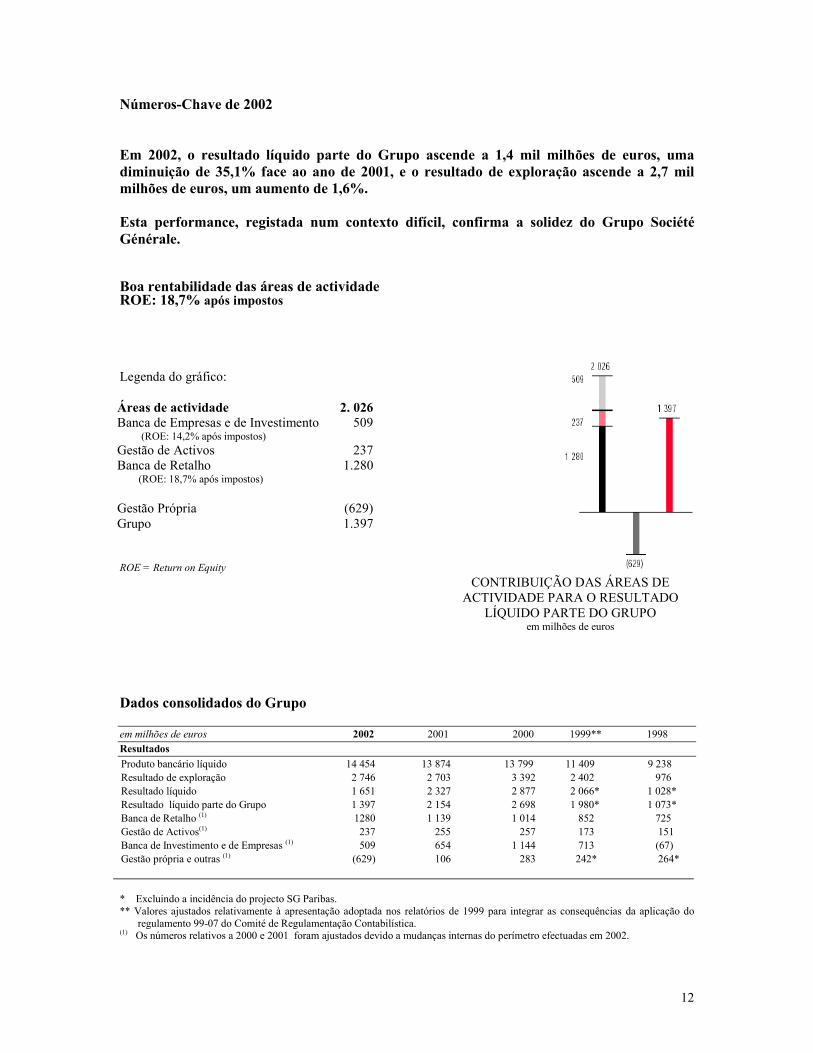

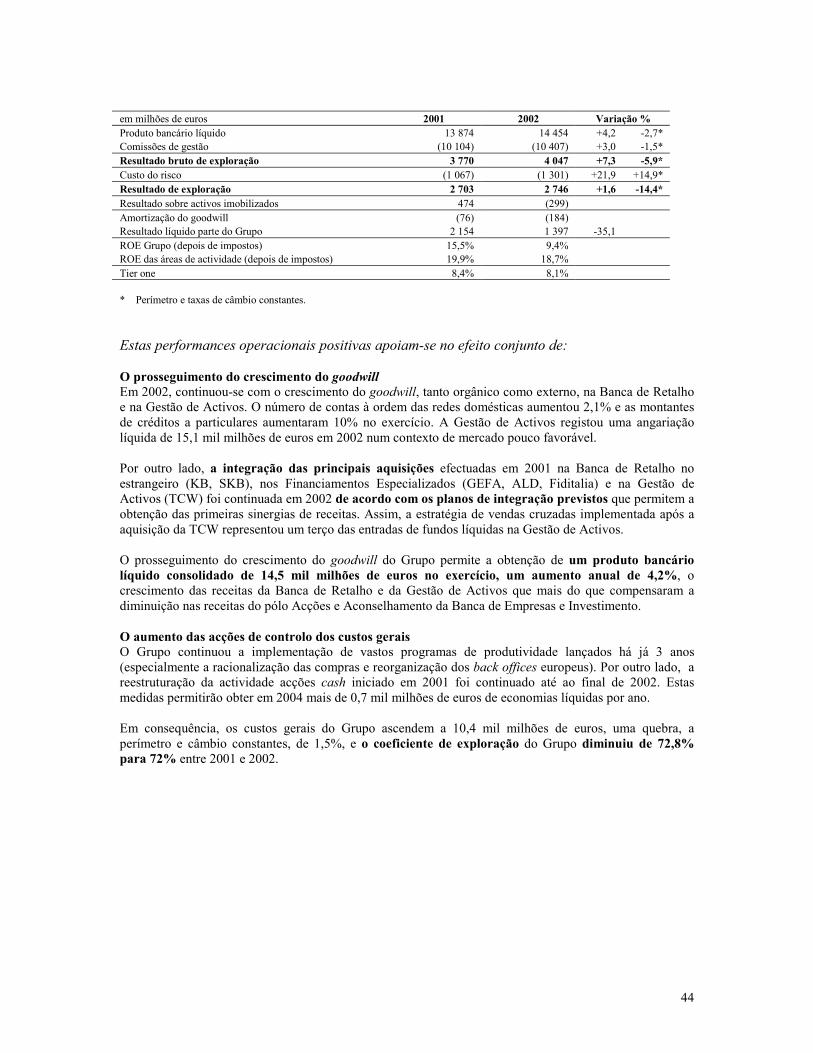

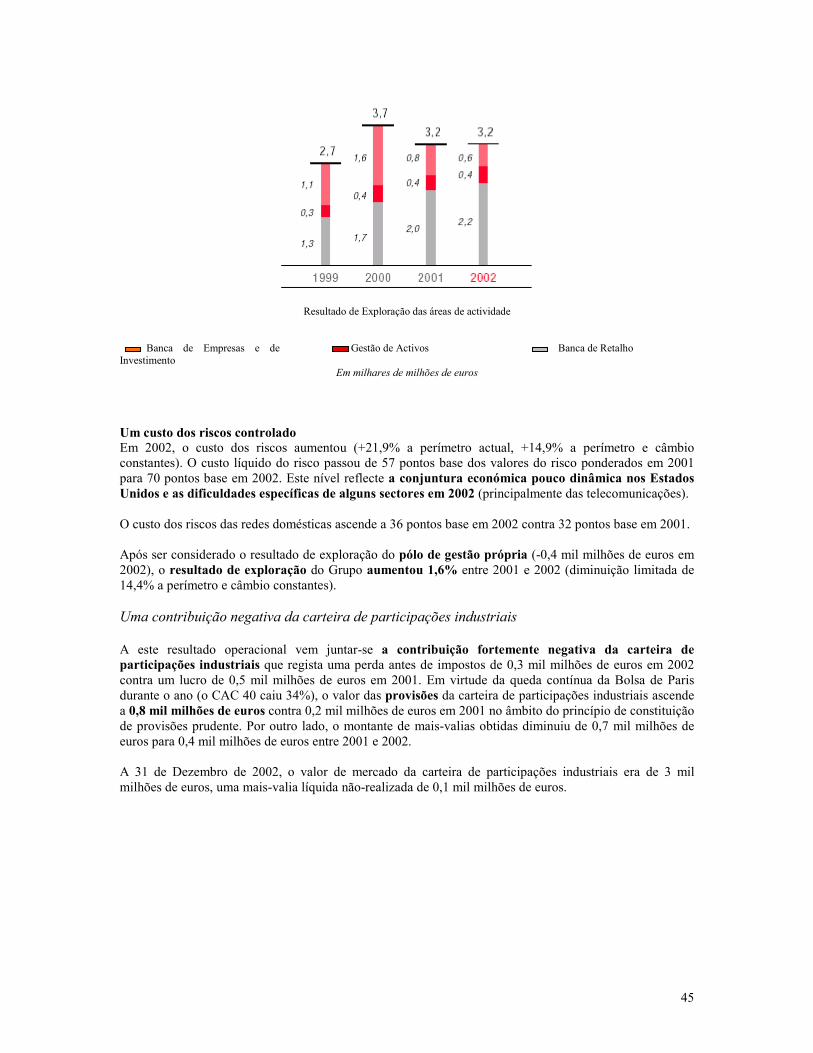

Números-Chave de 2002

Em 2002, o resultado líquido parte do Grupo ascende a 1,4 mil milhões de euros, umadiminuição de 35,1% face ao ano de 2001, e o resultado de exploração ascende a 2,7 milmilhões de euros, um aumento de 1,6%.

Esta performance, registada num contexto difícil, confirma a solidez do Grupo SociétéGénérale.

Boa rentabilidade das áreas de actividadeROE: 18,7% após impostos

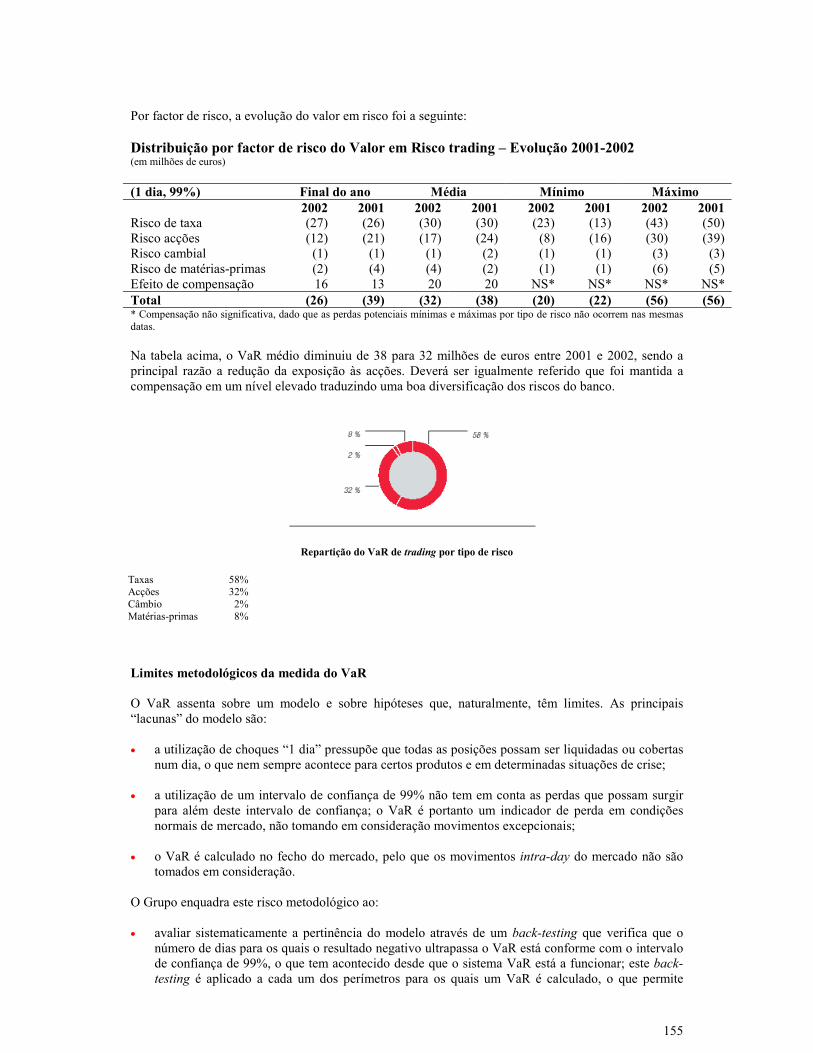

Legenda do gráfico:

Áreas de actividade 2. 026Banca de Empresas e de Investimento 509 (ROE: 14,2% após impostos)Gestão de Activos 237Banca de Retalho 1.280 (ROE: 18,7% após impostos)

Gestão Própria (629)Grupo 1.397

ROE = Return on EquityCONTRIBUIÇÃO DAS ÁREAS DE

ACTIVIDADE PARA O RESULTADOLÍQUIDO PARTE DO GRUPO

em milhões de euros

Dados consolidados do Grupo

em milhões de euros 2002 2001 2000 1999** 1998ResultadosProduto bancário líquido 14 454 13 874 13 799 11 409 9 238Resultado de exploração 2 746 2 703 3 392 2 402 976Resultado líquido 1 651 2 327 2 877 2 066* 1 028*Resultado líquido parte do Grupo 1 397 2 154 2 698 1 980* 1 073*Banca de Retalho (1) 1280 1 139 1 014 852 725Gestão de Activos(1) 237 255 257 173 151Banca de Investimento e de Empresas (1) 509 654 1 144 713 (67)Gestão própria e outras (1) (629) 106 283 242* 264*

* Excluindo a incidência do projecto SG Paribas.** Valores ajustados relativamente à apresentação adoptada nos relatórios de 1999 para integrar as consequências da aplicação do

regulamento 99-07 do Comité de Regulamentação Contabilística.(1) Os números relativos a 2000 e 2001 foram ajustados devido a mudanças internas do perímetro efectuadas em 2002.

13

Resultados em crescimento a médio prazo

Produto bancário líquidoem milhares de milhões de euros

Resultado bruto de exploraçãoem milhares de milhões de euros

Resultado líquido parte do Grupo – mais-valias obtidas nacarteira de participações industriais – provisões constituídas nacarteira de participações industriais

em milhares de milhões de euros

Indicadores sólidos

Rácio internacional de solvabilidadeem % no final do exercício

*Excluindo a incidência do projecto SGParibas.

Capitais própriosem milhares de milhões de euros no

final do exercício

ROEem percentagem

em milhares de milhões de euros 2002 2001 2000 1999** 1998ActividadeTotal do balanço 501,3 512,5 455,9 435,5 383,5Créditos sobre clientes 174,1 167,5 148,5 132,8 126,1Depósitos de clientes 152,8 150,5 123,7 116,4 103,4Activos geridos 269 297,7 203,9 184,0 150,1

Capitais PrópriosCapitais próprios consolidados 15,7 15,8 13,7 11,9 10,2*Total de capitais próprios consolidados(2) 19,5 19,9 16,9 11,9 11,8*

Nº médio de efectivos(3) 88 278 86 574 71 149 66 020 58 600(2) Capitais próprios consolidados, interesses minoritários, fundos para cobertura de riscos bancários gerais e acções preferenciais.(3) Inclui os colaboradores temporários.

14

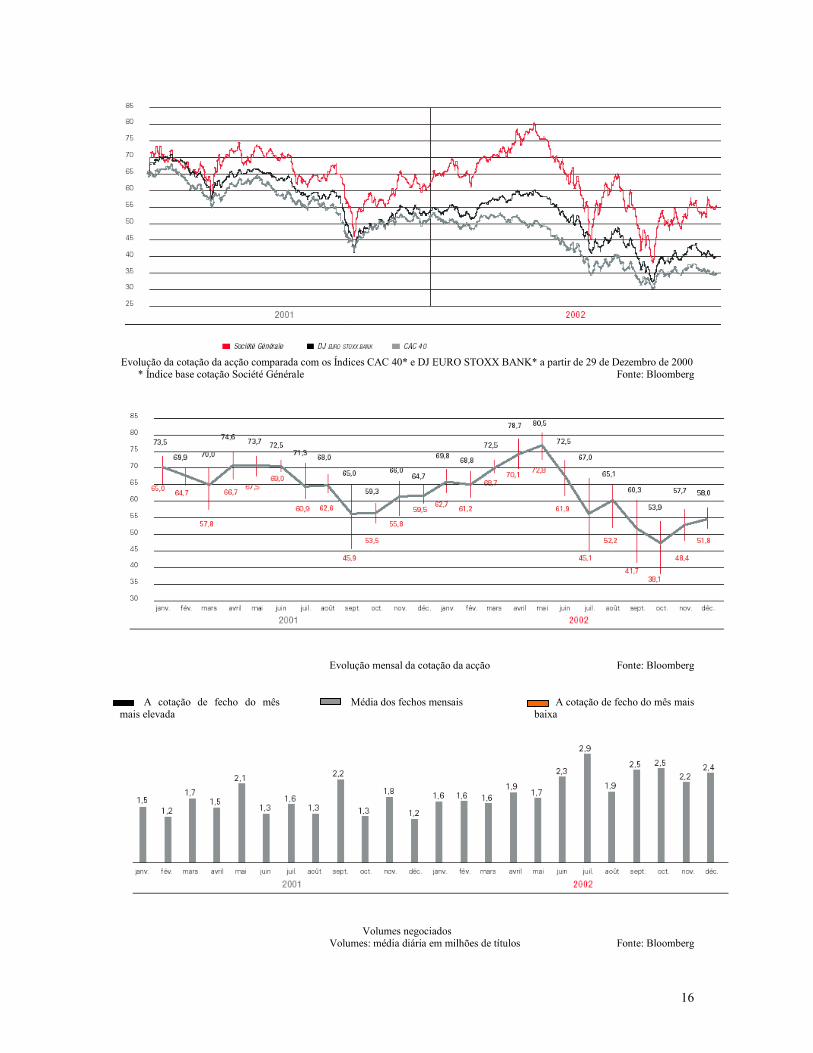

A Acção Société Générale

Percurso na bolsa

Em 2002, a acção Société Générale registou uma performance 22% superior à do índice CAC 40 e 15%superior à do índice dos bancos da Zona Euro EURO STOXX Bank.

Encerrou o ano 2002 com uma cotação de 55,5 euros (uma queda de 12% face à sua cotação no final de2001).

No dia 31 de Dezembro de 2002, a acção Société Générale foi avaliada com base em um múltiplo do valorpatrimonial líquido contabilístico de 1,45 (38,4 euros). Na mesma data, a capitalização bolsista do grupoSociété Générale era de 23,9 mil milhões de euros, o que a colocava em 9º lugar dos títulos do CAC 40.

Durante o ano 2002, o mercado das acções Société Générale permaneceu muito líquida com um volumemédio diário negociado de 126 milhões de euros, ou seja uma taxa diária de rotação do capital de 0,49%(face a 0,37% em 2001). Relativamente ao seu valor, a Société Générale classificou-se em 9º lugar dostítulos mais negociados do CAC 40.

Praças de cotação

A acção Société Générale está cotada na Bolsa de Paris (serviço com regulamento diferido, grupo contínuoA, código de valor 13080) e na Bolsa de Tóquio. É também negociada nos Estados Unidos sob a forma deAmerican Depositary Receipt (ADR).

Índices da Bolsa

A acção Société Générale figura nos índices CAC 40, EURO STOXX 50, MSCI Europe, FTSE Eurotop eDow Jones Sustainability Index World.

Rentabilidade total* para o accionista

A tabela seguinte indica, para prazos diferentes que terminam em 31 de Dezembro de 2002, a rentabilidadetotal do investimento obtida pelos accionistas da Société Générale em termos acumulados, por um lado, eem média anualizada, por outro.

Assim, por exemplo, um accionista que tenha detido uma carteira de acções Société Générale de 01.01.98 a31.12.02 (5 anos) teria obtido uma rentabilidade total* acumulada de 105,7% durante o período, ou de15,5%, por ano, em média.

Prazo da posse da acção Data Rentabilidade total*acumulada

Rentabilidade total*média anualizada

A partir da privatização 09.07.87 413,1% 11,1%Há 15 anos 01.01.88 598,4% 13,8%Há 10 anos 01.01.93 200,4% 11,6%Há 5 anos 01.01.98 105,7% 15,5%Há 4 anos 01.01.99 80,6% 15,9%Há 3 anos 01.01.00 5,9% 1,9%Há 2 anos 01.01.01 -9,5% -4,9%Há 1 ano 01.01.02 -7,8% -7,8%Fonte: Bloomberg*rentabilidade total = mais-valia + dividendo bruto reinvestido em acções.

15

Evolução do dividendo

De 1998 a 2002, o dividendo pago pelo grupo Société Générale aumentou 22%, em média, por ano.

O objectivo do Grupo é aumentar a taxa de distribuição relativamente à média dos últimos anos e de a fixarem cerca de 45%.

Dividendo, taxa de distribuição e rendimento por acção2002 2001 2000 1999 1998

Dividendo líquido (euros) 2,10 (1) 2,10 2,10 1,55 0,94Dividendo bruto (euros) (2) 3,15 (1) 3,15 3,15 2,33 1,41Taxa de distribuição (%) (3) 62 39 31 31 35Rendimento (%) (4) 5,7 5,0 4,8 4,0 4,1(1) Proposto à Assembleia Geral(2) Dividendo líquido + crédito fiscal a 50%(3) Dividendo líquido/lucro líquido por acção(4) Dividendo bruto/última cotação no final de Dezembro

16

Evolução da cotação da acção comparada com os Índices CAC 40* e DJ EURO STOXX BANK* a partir de 29 de Dezembro de 2000* Índice base cotação Société Générale Fonte: Bloomberg

Evolução mensal da cotação da acção Fonte: Bloomberg

A cotação de fecho do mêsmais elevada

Média dos fechos mensais A cotação de fecho do mês maisbaixa

Volumes negociadosVolumes: média diária em milhões de títulos Fonte: Bloomberg

17

A Acção Société Générale

Dados da bolsa31.12.2002 31.12.2001 31.12.2000 31.12.1999 31.12.1998

Capital social (em número de acções) (1) 430 170 265 431 538 522 423 248 418 417 322 484 408 732 592Capitalização bolsista (mil milhões de euros) 23,9 27,1 28,0 24,1 14,1Lucro Líquido por Acção (euros) 3,41 5,35 6,78 4,90* 2,72*Valor patrimonial líquido por acçãoValor no fim do exercício (euros) 38,4 38,6 34,4 29,6* 25,4*Cotação (euros)Mais elevada 80,5 74,6 70,1 58,5 57,3Mais baixa 38,1 45,9 48,2 32,5 20,3Última 55,5 62,9 66,2 57,8 34,5(1) Valor nominal de uma acção: 1,25 euros*excluindo a incidência do projecto SG Paribas

Capital Social

Em 31 de Dezembro de 2002, o capital social estava dividido em 430,2 milhões de acções com um valornominal de 1,25 euros.

A diminuição de 1,4 milhões do número de acções durante o ano 2002 corresponde:- à anulação de 7,2 milhões de títulos decidida pelo Conselho de Administração de 20 de Fevereiro de

2002;- à emissão de 4,9 milhões de acções subscritas pelos trabalhadores do Grupo no âmbito dos fundos de

poupança da empresa;- ao exercício de opções de subscrição de acções emitidas pela empresa até um montante de 0,9 milhões

de acções.

Composição da base accionista em 31.12.2002

EM % DO CAPITAL

7,65%-Trabalhadores através do Fundo E

15,82%-Accionistas +1% *

2,09%-Acções para controlo

3,46%-Acções próprias

70,98%-Outros

EM % DOS DIREITOS DE VOTO

12,87%-Trabalhadores através do Fundo E

21,09%-Accionistas +1% *

66,04%-Outros

* Excluindo os OICVM

18

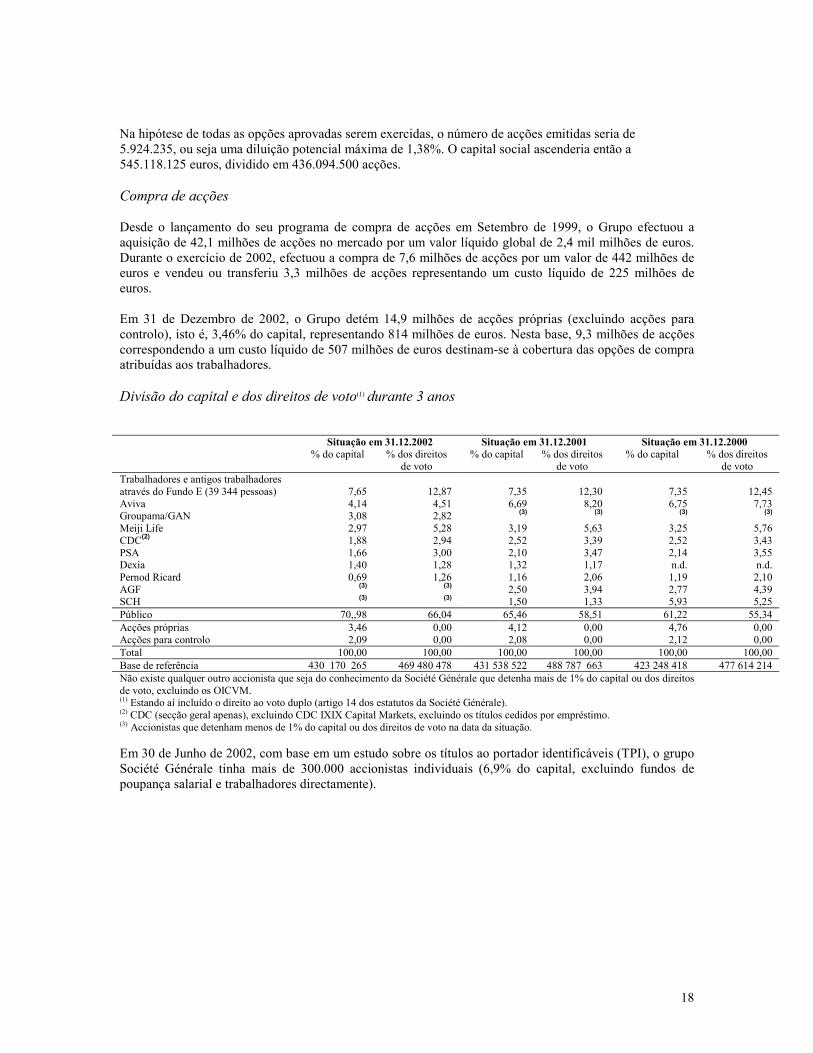

Na hipótese de todas as opções aprovadas serem exercidas, o número de acções emitidas seria de5.924.235, ou seja uma diluição potencial máxima de 1,38%. O capital social ascenderia então a545.118.125 euros, dividido em 436.094.500 acções.

Compra de acções

Desde o lançamento do seu programa de compra de acções em Setembro de 1999, o Grupo efectuou aaquisição de 42,1 milhões de acções no mercado por um valor líquido global de 2,4 mil milhões de euros.Durante o exercício de 2002, efectuou a compra de 7,6 milhões de acções por um valor de 442 milhões deeuros e vendeu ou transferiu 3,3 milhões de acções representando um custo líquido de 225 milhões deeuros.

Em 31 de Dezembro de 2002, o Grupo detém 14,9 milhões de acções próprias (excluindo acções paracontrolo), isto é, 3,46% do capital, representando 814 milhões de euros. Nesta base, 9,3 milhões de acçõescorrespondendo a um custo líquido de 507 milhões de euros destinam-se à cobertura das opções de compraatribuídas aos trabalhadores.

Divisão do capital e dos direitos de voto(1) durante 3 anos

Situação em 31.12.2002 Situação em 31.12.2001 Situação em 31.12.2000% do capital % dos direitos

de voto% do capital % dos direitos

de voto% do capital % dos direitos

de votoTrabalhadores e antigos trabalhadoresatravés do Fundo E (39 344 pessoas) 7,65 12,87 7,35 12,30 7,35 12,45Aviva 4,14 4,51 6,69 8,20 6,75 7,73Groupama/GAN 3,08 2,82 (3) (3) (3) (3)

Meiji Life 2,97 5,28 3,19 5,63 3,25 5,76CDC(2) 1,88 2,94 2,52 3,39 2,52 3,43PSA 1,66 3,00 2,10 3,47 2,14 3,55Dexia 1,40 1,28 1,32 1,17 n.d. n.d.Pernod Ricard 0,69 1,26 1,16 2,06 1,19 2,10AGF (3) (3) 2,50 3,94 2,77 4,39SCH (3) (3) 1,50 1,33 5,93 5,25Público 70,,98 66,04 65,46 58,51 61,22 55,34Acções próprias 3,46 0,00 4,12 0,00 4,76 0,00Acções para controlo 2,09 0,00 2,08 0,00 2,12 0,00Total 100,00 100,00 100,00 100,00 100,00 100,00Base de referência 430 170 265 469 480 478 431 538 522 488 787 663 423 248 418 477 614 214Não existe qualquer outro accionista que seja do conhecimento da Société Générale que detenha mais de 1% do capital ou dos direitosde voto, excluindo os OICVM.(1) Estando aí incluído o direito ao voto duplo (artigo 14 dos estatutos da Société Générale).(2) CDC (secção geral apenas), excluindo CDC IXIX Capital Markets, excluindo os títulos cedidos por empréstimo.(3) Accionistas que detenham menos de 1% do capital ou dos direitos de voto na data da situação.

Em 30 de Junho de 2002, com base em um estudo sobre os títulos ao portador identificáveis (TPI), o grupoSociété Générale tinha mais de 300.000 accionistas individuais (6,9% do capital, excluindo fundos depoupança salarial e trabalhadores directamente).

19

Governo da Sociedade

20

Informações sobre o governo da sociedade

A Société Générale certifica-se de que as recomendações dos relatórios Viénot (1995 e 1999) e AFEP-MEDEF de Setembro de 2002, no que diz respeito ao governo das sociedades, são respeitadas.

O Conselho de Administração da Société Générale instituiu, desde Setembro de 1995, três comités (Comitéde Contas, Comité de Remunerações e Comité de Selecção). Desde o início de 2000 que o seufuncionamento é regido por um regulamento interno que incorpora o essencial das recomendações sobre ogoverno das sociedades. Uma Carta do Administrador reúne as regras de ética relativas ao cargo deadministrador da Société Générale.

Estes textos foram alterados e actualizados em 2001, 2002 e, no início de 2003, no seguimento dosrelatórios sobre governo das sociedades de 1999 e de 2002, da recomendação da Comissão das Operaçõesde Bolsa (COB) sobre as transacções dos membros dos órgãos sociais e dos dois estudos de auto-avaliaçãodo Conselho feitos no início de 2000 e no final de 2002.

As modificações mais recentes foram adoptadas pelo Conselho no dia 15 de Janeiro de 2003 sob propostade um Comité ad hoc de 3 administradores composto pelos Srs. Cannac, Pruvost e Viénot.

Em Maio de 2002, o Conselho de Administração confirmou, no âmbito de uma resolução adoptada pelaAssembleia Geral, a estrutura monística da organização do poder da direcção da Société. O PresidenteDaniel Bouton exerce assim o cargo de Director-Geral, sendo assistido por Philippe Citerne, Director-GeralDelegado.

Tanto o regulamento interno e a Carta do Administrador, como os estatutos da Société, estão à disposiçãodos accionistas como anexo ao relatório anual.

Este capítulo foi aprovado pelo Conselho de Administração na sua sessão de 12 de Fevereiro de 2003.

Conselho de Administração

Composição (em 31.12.2002)O Conselho de Administração é constituído por 16 membros, dos quais 3 são representantes eleitos pelostrabalhadores. Quatro dos administradores são estrangeiros. A idade média dos administradores é de 62anos.

O Conselho de Administração cumpriu as recomendações do relatório AFEP-MEDEF de Setembro de 2002e efectuou, com base no relatório do seu Comité de Selecção, um estudo da situação de cada um dos seusmembros em 31 de Janeiro de 2003 no âmbito dos critérios de independência definidos no relatório acimamencionado. Estudou particularmente as relações bancárias do Grupo com as empresas das quais os seusadministradores são quadros dirigentes afim de determinar se estas tinham uma importância e uma naturezatais que poderiam afectar a independência de julgamento dos administradores. Esta análise tem por base umestudo multicritérios que integra vários parâmetros (endividamento global e liquidez da empresa, peso dadívida bancária no endividamento global, montante dos compromissos da Société Générale e importânciadestes compromissos face ao conjunto da dívida bancária, outras relações comerciais…). O Conselho deAdministração empenhou-se igualmente na análise da situação dos administradores com vínculo a gruposde accionistas da Société Générale.

No que diz respeito a estes critérios, o Conselho de Administração considerou que os Srs. Baird, Calvet eCanac devem ser considerados administradores independentes (qualificação idêntica à do relatório anual de2001). O Sr. Jeancourt Galignani, que não foi apresentado como independente em 2001, é consideradoindependente em 2002, na ausência de qualquer vínculo que possa comprometer a sua liberdade dejulgamento.

21

A Meiji Life é igualmente considerada independente uma vez que a participação da mesma no capital daSociété Générale, directa ou indirectamente, é claramente inferior a 10%(1) e que a mesma não possuiqualquer outro vínculo à Société Générale ou à sua direcção que possa comprometer a sua liberdade dejulgamento. A Meiji Life já é administradora desde 1988. Contudo, de acordo com o relatório AFEP-MEDEF de Setembro de 2002, a apreciação do critério de antiguidade (12 anos no máximo) deverá serfeita à data em que o mandato termina, que é em 2005, não tendo essa antiguidade sido atingida aquando darenovação de 1999. O Sr. Ricard é a partir de agora considerado independente, uma vez que as relaçõesbancárias que o grupo a que ele preside tem com a Société Générale não são de forma a afectar aindependência do seu julgamento e que os vínculos relativos ao capital dos dois grupos deixaram de existirno final de 2002(2).

Os Srs. Tchuruk e Bilger, apresentados como administradores independentes no relatório anual de 2001,não podem manter esta qualificação no que diz respeito aos novos critérios estabelecidos, em virtude daimportância das relações bancárias que a Société Générale tinha em 31 de Dezembro de 2002 com associedades que os mesmos administravam nessa data(3). Os outros administradores não são consideradosindependentes no que diz respeito aos critérios definidos pelo relatório AFEP-MEDEF.

Os administradores independentes são assim 6 em 16, representando mais de um terço dos membros doConselho de Administração de acordo com as recomendações do relatório Viénot. O Conselho fixou comoobjectivo atingir progressivamente a proporção de 50% de administradores independentes recomendada norelatório AFEP-MEDEF de Setembro de 2002, à medida que vão sendo efectuadas as renovações. Se aAssembleia Geral aprovar as propostas de nomeações que o Conselho de Administração lhe submete, onúmero de administradores independentes passará de 6 para 8 em 17 membros, isto é, 47% do Conselho deAdministração e 57% dos administradores nomeados pela Assembleia Geral, em conformidade com oobjectivo de 50% de administradores independentes recomendado pelo relatório AFEP-MEDEF deSetembro de 2002.

Em 2000, a Assembleia Geral de accionistas aprovou a redução da duração dos novos mandatos para 4anos (em vez de 6 anos), com um regime transitório que permitirá a prazo renovar todos os anos cerca deum quarto dos administradores nomeados pela Assembleia Geral (os administradores que representam ostrabalhadores serão renovados de 3 em 3 anos por meio de eleição).

AdministradoresOs administradores são titulares, a título pessoal, de um número significativo de acções: se o mínimoestatutário for de 200 acções, a Carta recomenda que cada administrador nomeado pela Assembleia Geralpossua um mínimo de 600 acções do Grupo.

A Carta do Administrador prevê que cada administrador da Société Générale se deve abster de efectuartransacções que envolvam valores emitidos por sociedades sobre as quais possua informação ainda nãodivulgada. Desde Janeiro de 2001 que, se os quadros do Grupo dispuserem de informação privilegiada, osadministradores não podem intervir sobre acções da Société Générale durante os 30 dias que antecedem apublicação dos resultados, não podendo igualmente efectuar qualquer transacção de carácter especulativosobre essas acções (obrigação de deter as acções pelo menos durante 2 meses, interdição de transacçõessobre opções).

(1) Ver quadro da base accionarial da página 17(2) Com efeito, a Société Générale no final de 2002 deixou de participar totalmente no capital e no Conselho de Administração daSIFA, holding que detém uma parte do capital da Pernod Ricard e onde o Sr. Ricard é o representante permanente do grupo PernodRicard. O grupo Société Générale ainda possui 4,2% do capital do grupo Pernod Ricard mas não está representado no Conselho deAdministração desta sociedade, e esta participação não lhe confere qualquer controlo sobre a empresa. O acordo de Junho de 1997entre a Pernod Ricard e a Société Générale foi modificado em 18.12.2002 e prevê no futuro apenas um direito de preferência daSociété Générale sobre as acções da Société Générale detidas nesta data pela Pernod Ricard (inferior a 0,8% do capital da SociétéGénérale).(3) Ainda que o Sr. Bilger já não faça parte da Direcção Geral da ALSTOM desde 01.01.2003, não é considerado independente umavez que mantém a presidência do seu Conselho de Administração.

22

Por fim, a Carta do Administrador aplica a recomendação da COB relativa à transparência das transacções.Os administradores são obrigados a informar a Société sobre as operações efectuadas todos os semestressobre a acção Société Générale. Essa informação é transmitida à COB para publicação.

Funcionamento do ConselhoDe acordo com o regulamento interno, o Conselho de Administração é convocado, por qualquer meio, peloPresidente ou ainda por solicitação de um terço dos administradores.

Reune-se pelo menos 5 vezes por ano nomeadamente para aprovar as contas da sociedade e consolidadas.Pelo menos uma vez por ano um dos pontos da ordem de trabalhos é dedicado à avaliação dofuncionamento do Conselho. Delibera igualmente pelo menos uma vez por ano sobre os riscos, qualquerque seja a sua natureza, aos quais a Société está exposta.

Todos os administradores recebem as informações necessárias para o cumprimento da sua missão,nomeadamente a fim de poderem preparar cada uma das reuniões do Conselho. Além disso osadministradores recebem todas as informações úteis, incluindo críticas, sobre os acontecimentossignificativos para a Société.

Cada um dos administradores beneficia, na medida do necessário, de formação para o exercício do seumandato.

Competências do ConselhoO regulamento interno do Conselho de Administração estipula que este órgão analise regularmente asorientações estratégicas do Grupo e, delibere, previamente, sobre as alterações das suas estruturasdirectivas, bem como, sobre as transacções, nomeadamente de compra e de venda, susceptíveis deinfluenciarem significativamente os resultados do Grupo, a estrutura do seu balanço ou o seu perfil derisco.

De acordo com o relatório AFEP-MEDEF de Setembro de 2002, o regulamento interno define muitorigorosamente, a partir de 2003, as regras aplicáveis aos casos de aprovação prévia pelo Conselho deAdministração dos projectos de investimento, ou mais geralmente, das operações estratégicas (ver Artigo1º do Regulamento Interno).

O Conselho é informado e debate periodicamente as grandes orientações da política do Grupo no querespeita a Recursos Humanos, sistemas de informação e de organização.

O Conselho fixa a remuneração dos membros dos órgãos sociais.

Relatório de actividades do Conselho para 2002O Conselho de Administração reuniu-se 8 vezes em 2002, tendo a duração média de cada reunião sido decerca de 3 horas. A assiduidade dos administradores, expressa pela taxa de presença nestas reuniões eleva-se a 79% (contra 81% em 2001).

O Conselho procedeu a uma revisão estratégica das actividades do Grupo e debateu o plano 2002-2004.

O Conselho dedicou a sua primeira sessão do ano à análise do orçamento para 2002. Nas outras 4 reuniõesaprovou as contas anuais, semestrais e trimestrais.

O Conselho deliberou sobre as operações de aquisição e de venda significativas do Grupo, como asaquisições da Union International de Banques na Tunísia, da Hertz Lease e da Boursorama pela Fimatex.

Uma reunião foi dedicada à resposta a ser dada pela Société Générale ao pedido de propostas por parte doEstado para a cessão da sua participação no Crédit Lyonnais.

O Conselho estudou, por outro lado, os principais riscos incorridos pelo banco, e nomeadamente os quedizem respeito à Argentina, à Costa do Marfim, ao Líbano e ao Brasil, os provocados pela crise da falência

23

da Enrom e, finalmente, os riscos ligados às empresas do sector da comunicação social e dastelecomunicações.

O Conselho discutiu por fim temas de natureza diversa, tais como a reestruturação da Banca deInvestimento e certos dossiês imobiliários importantes, nomeadamente o projecto de construção de umaterceira torre em La Défense.

Avaliação do Conselho de AdministraçãoDurante o Outono de 2002, o Conselho de Administração procedeu à segunda avaliação do seufuncionamento, após a que foi realizada em 2000. Esta avaliação foi efectuada com a ajuda de um gabinetede consultoria externo à Société, que interrogou, individualmente e com base num questionário detalhadovalidado pelo Comité de Selecção, todos os administradores sobre a sua apreciação do funcionamento doConselho e as suas sugestões para o melhorar. O gabinete de consultoria realizou uma síntese anónima dasrespostas a qual foi apresentada e discutida pelos administradores em Novembro de 2002 e Janeiro de 2003.Com base neste estudo foram decididas várias alterações ao funcionamento do Conselho, algumas das quaisderam lugar a uma alteração do regulamento interno e da Carta do Administrador, nomeadamente no quediz respeito à informação do Conselho, ao conteúdo e organização das suas reuniões, as missões e ofuncionamento dos comités.

Comités do Conselho

O regulamento interno do Conselho prevê que as suas deliberações sejam preparadas, em determinadosdomínios, por Comités especializados compostos por administradores nomeados pelo Conselho, queinstruem os assuntos que fazem parte das suas atribuições e submetem ao Conselho as suas opiniões epropostas. Existem três Comités: o Comité de Contas, o Comité de Remunerações e o Comité de Selecção.O Conselho pode criar um ou vários Comités ad hoc. Um Comité deste tipo foi constituído em 2002 parapreparar a alteração global do regulamento interno e da Carta do Administrador.

Composição e competências do Comité de ContasÉ formado por três administradores, Srs. Calvet, Cannac e Wyand, dois dos quais são independentes, sendopresidido pelo Sr. Calvet. Compete a este órgão:� examinar os projectos de contas a serem submetidos ao Conselho de Administração, nomeadamente

para verificar as condições da sua preparação e para se assegurar da pertinência e permanência dosprincípios e métodos contabilísticos aplicados;

� examinar a escolha do método de referência para consolidação das contas e do perímetro deconsolidação das sociedades do Grupo ;

� examinar a coerência dos mecanismos criados para o controlo interno dos processos, dos riscos e dorespeito da ética;

� conduzir o processo de selecção dos Auditores e aconselhar o Conselho de Administraçãorelativamente à nomeação ou renovação do mandato dos mesmos e à sua remuneração;

� assegurar a independência dos Auditores e examinar o programa de trabalhos dos mesmos;� examinar o programa de auditoria interna do Grupo e o relatório anual sobre o controlo interno

estabelecidos no âmbito da regulamentação bancária e formular a sua opinião sobre a organização e ofuncionamento dos serviços de controlo interno;

� examinar as cartas de acompanhamento enviadas pela Comissão Bancária e emitir uma opinião sobreos projectos de resposta.

Relatório da actividade do Comité de ContasO Comité reuniu-se 8 vezes em 2002. A taxa de presença dos seus membros nas suas reuniões ascende a96% em 2002.

De futuro, aquando de cada encerramento das contas, o Comité ouvirá os Auditores, antes de assistir àapresentação das contas feita pela Direcção financeira e ouvir os comentários da Direcção de Riscos e doSecretário Geral sobre riscos de qualquer natureza. Apresentações mais detalhadas são feitas por outrosquadros, nesse caso sem a presença dos membros da administração, sobre certos assuntos que se referem

24

nomeadamente aos principais riscos, ao controlo interno, à gestão do balanço ou aos aspectos financeirosdos projectos de aquisições. Ainda que os membros dos órgãos sociais não tenham participado até agoranas reuniões do Comité, um de entre eles estará no futuro presente durante uma parte das que sãoconsagradas ao encerramento das contas e responderá às questões sobre os factos relevantes do trimestre.Os Auditores assistem às reuniões do Comité de Contas, salvo decisão contrária do Comité.

Durante o ano de 2002 o Comité analisou os projectos de contas consolidadas anuais, semestrais etrimestrais antes da sua apresentação ao Conselho e submeteu a este último a sua opinião sobre as contas.Verificou nomeadamente a adequação das provisões aos principais riscos identificados, bem como osmétodos e o nível de provisões constituídas para as carteiras de participações. Acompanha a evolução doscustos gerais e a dos principais dossiês de risco.

Analisou o relatório sobre o controlo interno e o relatório sobre a aferição e a supervisão dos riscosapresentados no âmbito dos artigos 42 e 43, respectivamente, do regulamento CRBF nº 97.02 relativo aocontrolo interno, o plano anual de visita da Inspecção Geral e os programas de melhoria da auditoria internae do controlo dos riscos.

Ao Comité foi apresentada a estrutura do balanço e das contas extrapatrimoniais do Grupo e o projecto deluta contra o branqueamento.

O Comité discutiu o programa de auditoria e o orçamento dos Auditores para 2002. Propôs ao Conselho deAdministração regras mais rigorosas para as competências susceptíveis de serem confiadas aos Auditores eàs organizações às quais eles pertencem e liderou o processo de selecção de um novo Auditor (ver a rubrica“Auditores”, página 25).

O Comité reviu o dispositivo de controlo de certos riscos de mercado e foi consultado sobre a revisão anualdos limites estabelecidos neste domínio. Foi consultado relativamente a projectos de resposta do Grupo acartas de acompanhamento da Comissão Bancária. Emitiu por último um parecer sobre os aspectosfinanceiros de certos projectos de aquisição.

Composição e competências do Comité de RemuneraçõesComposto por 3 administradores independentes, os Srs. Baird, Jeancourt Galignani e Seillière, foi presididopelo Sr. Seillière até à sua demissão em Dezembro de 2002 (o Sr. Ricard substituiu o Sr. Seillière comomembro do Comité e o Sr. Jeancourt Galignani substituiu-o como presidente), o Comité de Remunerações:� propõe ao Conselho os critérios para determinação da remuneração dos membros dos órgãos sociais,

incluindo os benefícios em espécie, de previdência ou de pensões de reforma, e todas as remuneraçõesde qualquer espécie recebidas da totalidade das sociedades do Grupo; supervisiona a sua aplicação, emparticular cálculo da parte variável;

� propõe ao Conselho a política de atribuição de stock-options e emite um parecer sobre a lista dosbeneficiários;

� está informado sobre a política de remuneração do Grupo, nomeadamente dos principais quadrosdirigentes;

A partir de 2003, o Comité:� prepara a avaliação anual dos membros dos órgãos sociais e reúne os administradores externos ao

Grupo para deliberar sobre os mesmos;� prepara as decisões do Conselho no que diz respeito a planos de poupança salarial.

Relatório da actividade do Comité de RemuneraçõesO Comité de Remunerações reuniu-se 3 vezes durante o exercício. A taxa de presença dos seus membrosfoi de 89%.

Na altura da determinação da parte variável dos membros dos órgãos sociais para 2001, propôs amanutenção do método utilizado, mas fixou os objectivos que permitem avaliar os aspectos qualitativos dasua performance (ver a rubrica “Remunerações dos Quadros Dirigentes”, página 36).

25

Tratando-se dos planos de stock-options, o Comité reexaminou a política global seguida nesta matéria.Propôs ao Conselho que mantivesse o princípio de um plano anual que será doravante submetido aoConselho com uma determinada periodicidade, determinada antecipadamente, e propôs a manutenção daspráticas que prevaleceram para os planos precedentes em termos de atribuições, de preço e de diferimento(ver a rubrica “Planos de Opções”, página 38). Por fim propôs ao Conselho a criação de uma obrigação deposse, por parte dos membros dos órgãos sociais e dos membros do Comité Executivo do banco, de ummínimo de acções Société Générale.

Composição e competências do Comité de SelecçãoEste Comité, composto pelo Presidente do Conselho de Administração e por 3 membros do Comité deRemunerações, é presidido pelo Presidente do Comité de Remunerações. O Comité está encarregue desubmeter propostas ao Conselho de Administração para a nomeação de administradores, bem como para asubstituição dos membros dos órgãos sociais, nomeadamente em caso de vaga imprevisível. O Comitépreparou um plano para a substituição dos membros dos órgãos sociais que pode ser submetido, emqualquer altura, ao Conselho de Administração.

O Comité de Selecção prepara a análise, a ser feita pelo Conselho de Administração, das questões relativasao governo da sociedade. Efectua a avaliação do Conselho de Administração. Propõe ao Conselho deAdministração a apresentação dos membros do mesmo no relatório anual e nomeadamente da lista dosadministradores independentes. Submete propostas ao Conselho sobre a sua composição após ter levantadotodas as questões pertinentes. O Comité de Selecção é informado previamente sobre todas as nomeações demembros do Comité Executivo do Grupo e de responsáveis de uma direcção funcional central não-membrodeste Comité. É informado sobre o plano de sucessão destes mesmos quadros dirigentes.

Relatório da actividade do Comité de Selecção para 2002O Comité de Selecção reuniu 2 vezes em 2002, tendo todos os seus membros estado presentes.

O Comité discutiu e submeteu à aprovação do Conselho o procedimento a ser seguido para a auto-avaliaçãodo Conselho (ver a rubrica “Avaliação do Conselho de Administração”, página 23). Foi-lhe apresentado oplano implementado para assegurar a preparação dos futuros quadros dirigentes, tendo por seu ladoproposto à Direcção aumentar a presença de quadros femininos e estrangeiros para cargos deresponsabilidade do Grupo.

O Comité examinou as modalidades de implementação na Société Générale das recomendações do relatórioAFEP-MEDEF de Setembro de 2002 sobre governo das sociedades e propôs ao Conselho deAdministração que incumbisse um Comité ad hoc de lhe submeter as modificações do regulamento internoe da Carta do Administrador (ver rubrica “Informações sobre o governo da sociedade”, página 20). Discutiua composição do Conselho de Administração e da sua evolução desejável, nomeadamente no âmbito dasrecomendações do relatório AFEP-MEDEF. Submeteu ao Conselho propostas referentes às mesmas (verrubrica “Composição do Conselho de Administração”, página 20).

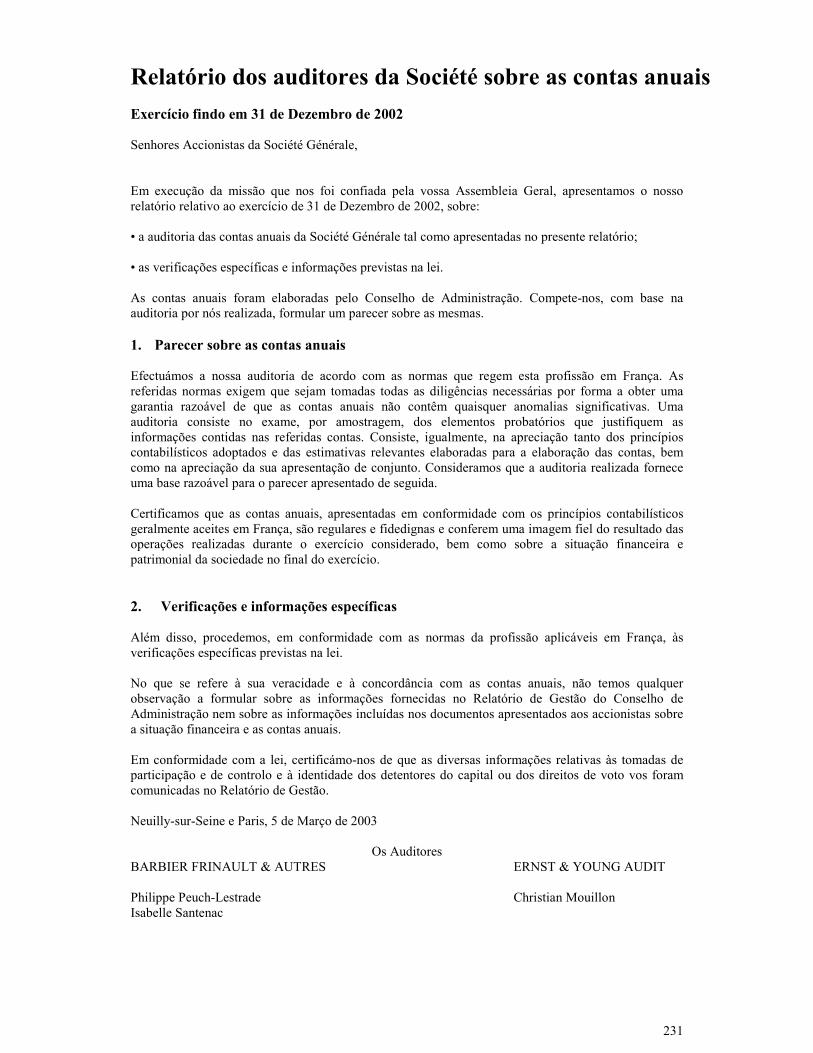

Auditores

As contas da Société Générale são certificadas, em conjunto, pela Ernst & Young Audit, representada peloSr. Christian Mouillon e a sociedade Barbier Frinault et Autres (ex-Andersen), representada pelos Srs.Philippe Peuch-Lestrade e Isabelle Santenac.

Os auditores foram nomeados pela Assembleia Geral de 18 de Abril de 2000, por um período de 6 anos.Esta nomeação foi recomendada pelo Conselho de Administração e apoiada pelo parecer do Comité deContas; este pronunciou-se sobre uma proposta feita por um júri interno, com base nos resultados de umpedido de proposta internacional. Em virtude da aproximação prevista entre as duas sociedades deauditoria, o que irá pôr em causa a independência entre as mesmas, a sociedade Barbier Frinault et Autresdemitiu-se do seu mandato na altura em que terminou a certificação das contas do exercício de 2002 parapermitir a nomeação de um novo Auditor. Para o substituir, o Conselho de Administração confiou ao seuComité de Contas a tarefa de conduzir o processo de pedido de propostas. O Comité aprovou as condiçõesdo pedido de propostas e a escolha das 4 sociedades de auditoria convidadas a submeterem propostas. Um

26

comité interno co-presidido pelo Director Financeiro e pelo Secretário Geral analisou as respostas eentrevistou os concorrentes. Submeteu as suas conclusões ao Comité de Contas. Este entrevistou osconcorrentes e seleccionou a sociedade Deloitte Touche Tohmatsu, a qual foi proposta ao Conselho deAdministração. A Assembleia Geral é convidada a pronunciar-se sobre esta nomeação.

Em 2001, a fim de reforçar a independência dos Auditores da Société, o Conselho havia decidido que oshonorários pagos às organizações das quais fazem parte, por tarefas que não sejam da sua competência deauditoria, não ultrapassasse cerca 30% do total dos seus honorários. No dia 1 de Agosto de 2002, oConselho de Administração aprovou regras mais rigorosas, com base na diferenciação dos tipos decompetências susceptíveis de serem confiadas aos auditores externos e às organizações das quais fazemparte: apenas as competências e trabalhos de auditoria, e os trabalhos conexos ou complementares, poderãoser-lhes confiados; todas as outras competências são excluídas no conjunto de sociedades consolidadas doGrupo, salvo autorização prévia do Comité de Contas.

Os Auditores apresentarão anualmente uma declaração dos honorários recebidos e deverão cumprir asregras anteriormente mencionadas.

O Comité de Contas será informado anualmente sobre a aplicação destas regras e ser-lhe-ão apresentadosos honorários pagos, por tipo de competência, às organizações das quais os Auditores fazem parte.

Caso seja necessário derrogar algumas destas regras em situações excepcionais ou se a sua aplicaçãoprejudicar os interesses do Grupo, essa derrogação deverá ter a autorização prévia do Comité de Contas.

27

Governo da Sociedade

28

Data daprimeiranomeação etermo domandato

Função principalOutros mandatosexercidos emsociedades cotadas(1)

Biografia

Daniel BoutonMembro do Comité deSelecçãoData de Nascimento:10/04/1950Detém 10.500 acções

1997-2003 Presidente e Director-Geralda Société Générale

Administrador:Arcelor (desde15/02/2002)Schneider Electric, SATotal Fina Elf SAMembro do Conselhode Supervisão:VivendiEnvironnement

Director do Orçamento noMinistério das Finanças(1988-1990). Entra para aSociété Générale em1991, Director-Geral em1993, Presidente emNovembro de 1997.

Philipe CiterneData deNascimento:14/04/1949Detém 17.600 acções

2001-2004 Administrador e Director-Geralda Société Générale (no âmbitoda Lei NRE de 15 de Maio 2001)

Administrador:Unicredito ItalianoSpaRepresentantepermanente da SociétéGénérale no Conselhode Administração: TF1

Depois de ter exercidofunções no Ministério dasFinanças, junta-se àSociété Générale em 1979e exerce as funções de:Director dos EstudosEconómicos (1984),Director Financeiro(1986),Director de RelaçõesHumanas (1990).Nomeado Director-GeralDelegado em 1995.Director -Geral a partir deNovembro de 1997.

Marc Viénot (2)

Data de Nascimento:01/11/1928Detém 34.988 acções

1986-2003 Presidente Honorífico daSociété GénéralePresidente de Paris Europlace

Administrador:Alcatel, CimentsFrançais,Membro do Conselhode Supervisão:AventisMandato terminou em2002: VivendiUniversal em03/12/2002

Após uma carreira noTesouro, entra para aSociété Générale em 1973,Director-Geral em 1977,Presidente de 1986 até1997.

Euan BairdAdministradorIndependente(3)

Membro do Comité deSelecção e deRemuneraçõesData de nascimento:16/09/1937Detém 600 acções

2001-2004 Presidente e Director-Geral deSchlumberger

Administrador:Rolls Royce (desde01/11/2002)Scottish Power,AREVA

De nacionalidadebritânica. Entra para ogrupo Schlumberger em1960, em 1979 torna-seDirector-Geral Adjunto,responsável pelasoperações wireline,nomeado em 1986Presidente daSchlumberger.

Pierre BilgerData de nascimento:27/05/1940Detém 4.000 acções

1999-2005 Presidente da ALSTOM Thales (desde30/01/2003)

Após uma carreira noMinistério das Finanças,entra em 1982 para ogrupo CGE. A partir de1991, dirige a GECALSTOM, e a partir de1998, a Alstom até31/12/2002.

Jacques CalvetAdministradorindependente(3)

Presidente do Comité deContasData de nascimento:19/09/1931Detém 1.064 acções

1989-2004 Administrador de empresas Presidente doConselho deSupervisão: BHVVice-Presidente doConselho deSupervisão:Galeries LafayetteMembro do Conselhode Supervisão:Axa, VivarteAdministrador:Société FoncièreLyonnaise

Presidente do BNP(1979-1982), de PSA(1982-1997).

29

Censor: Cottin FrèresEPI- SociétéEuropéenne deParticipationsIndustrielles

Yves CannacAdministradorindependente(3)

Membro do Comité deContasData de nascimento:23/03/1935Detém 900 acções

1997-2003 Membro do ConselhoEconómico e Social

Administrador: AGF,Danone

Presidente da Havas de1978 a 1981.Presidente da Cegos de1985 a 1999.

Robert A. Day(4)

Data de nascimento:11/12/1943Detém 2.044.000 acções

2002-2006 Chairman and Chief ExecutiveOfficer TCW Group Inc.

Administrador:Freeport

De nacionalidadeamericana.Diplomado na RobertLouis Stevenson School(1961), Licenciatura emScience Economics” noClaremont Mc KennaCollege (1965), Gestor deCarteiras: Banco deInvestimento “White,Weld & Cy” em NovaIorque (1965). Fundou em1971 a Trust Company ofthe West “TCW”

*O número de acções foi determinado em 31/12/2002.O Sr. Seillière de Laborde demitiu-se a 3 de Dezembro e o Sr. Gourichon a 9 de Dezembro de 2002.(1) Os outros mandatos exercidos em sociedades não cotadas constam da página 32 e 33.(2) Antigo membro de um órgão social.(3) Ver páginas 20 e 21.

30

Conselho de Administração em 31 de Janeiro de 2003*

Antoine JeancourtGalignaniAdministradorindependente(3)

Presidente do Comité deSelecção e do Comité deRemuneraçõesData de nascimento:12/01/1937Detém 724 acções

1994-2004 Presidente da GECINA Presidente doConselho deAdministração: Simcodesde 4/12/2002Administrador: AGF,Total Fina Elf SA,Kaufman et BroadPresidente doConselho deSupervisão:Euro Disney Sca

Director-Geral Adjuntodo Crédit Agricole de1973 a 1979, Director-Geral do BanqueIndosuez em 1979,Presidente de 1988 a1994, Presidente dasAGF de 1994 a 2001, emJunho de 2001 torna-sePresidente da GECINA.

Meiji LifeInsurance CompanyDetém 12.769.317 acções

Representada porKenjiro HataAdministradorindependente(3)

Data de nascimento:27/07/1928

1988-2005 Presidente e Director-Geral daMeiji Life Insurance Company

Administrador: KirinBrewerey Cy Ltd.Verificador:Mitsubishi Paper MillsLtd., Chubu ElectricPower Cy.

Companhia de Seguros(Mutua) que exerce a suaactividade no ramo doseguro de vidaDe nacionalidadejaponesa. Presente noGrupo Meiji Life desde1954, foi nomeadoPresidente em 1990 eChairman em 1998.

Patrick RicardAdministradorindependente(3)

Membro do Comité deSelecção e do Comité deRemuneraçõesData de nascimento:12/05/1945Detém 200 acções

1994-2005 Presidente e Director-GeralPernod-Ricard

Administrador:Provimi, Altadis

Junta-se ao grupoPernod-Ricard em 1967e preside o Grupo desde1978.

Serge TchurukData de nascimento:13/11/1937Detém 2.500 acções

1999-2003 Presidente e Director-GeralAlcatel

Administrador:Thales, Total Fina ElfSA

Exerce diferentesfunções em França e nosEstados Unidos no seiodo Grupo Mobil; torna-se depois Director-Geralda Rhône Poulenc em1983. É nomeadoPresidente da Total em1990 e junta-se à Alcatelem 1995 comoPresidente.

Anthony Wyand(5)

Membro do Comité deContasData de nascimento:24/11/1943Detém 1.000 acções

2002-2003 Director Executivo AVIVAPresidente do Conselho deSupervisão CGU France

Administrador:Unicredito ItalianoSpa, Société FoncièreLyonnaiseDirector Executivo doGrupo: CGNUDirector não-executivode Grosvenor GroupHolding Ltd.

De nacionalidadebritânica, juntou-se àCommercial Union em1971.

Gérard BaudeAdministradoreleito pelos trabalhadoresData de nascimento:01/11/1947Detém 240 acções

1993-2003 Funcionário afecto ao serviçodos meios de pagamento daagência de Aix-en-Provence

Trabalhador da SociétéGénérale desde 1968

Marie-Thérèse Henry(6)

Administradoraeleita pelos trabalhadoresData de nascimento:21/08/1947Detém 300 acções

2000-2003 RecepcionistaFranche Comté Entreprise

Trabalhadora da SociétéGénérale desde 1965

Philippe PruvostAdministradoreleito pelos trabalhadoresData de nascimento:

2000-2003 Consultor em Gestão doPatrimónio na agência deMenton

Trabalhador da SociétéGénérale desde 1971

31

02/03/1949Detém 2.700 acções

(4) Membro de um órgão social de uma filial do grupo Société Générale.(5) Quadro Dirigente de uma empresa no Conselho da qual a Société Générale tem um seu representante.(6) Em substituição do Sr. Gourichon.

32

Governo da Sociedade

Conselho de Administração

Administradores cuja renovação ou nomeação é submetida ao voto da Assembleia Geral*

Renovações Função principal Mandatos exercidos durante oano de 2002

Biografia

Daniel Bouton Presidente e Director-Geral daSociété Générale

Ver página 28 Ver página 28

Yves Cannac Membro do ConselhoEconómico e Social

Ver página 29e abaixo

Ver página 29

Marc Viénot Presidente Honorífico daSociété Générale

Ver página 28e abaixo

Ver página 28

Anthony Wyand Director Executivo AVIVAPresidente do Conselho deSupervisão CGU France

Ver página 30e abaixo

Ver página 30

Nomeações Função principal Mandatos exercidos durante oano de 2002

Biografia

Elie CohenData de nascimento:08/12/1946Administrador Independente

Professor na Universidade deParis-Dauphine.

Professor agregado dasUniversidades de Ciências deGestão, doutorado emCiências Económicas.Professor em Paris-Dauphine.Presidente da Universidade deParis-Dauphine (1994-1999).

Elisabeth LulinData de nascimento:08/05/1966Administradora Independente

Fundou e é Gerente deParadigmes et caetera(sociedade especializada embenchmarking e pesquisa depolíticas públicas)

Administradora de DomaViva SA (sociedade nãocotada)

Desempenhou um cargo noMinistérios das Finanças(1991-1996), nomeada para ogabinete de Édouard Balladurcomo Encarregada de Missão,em seguida consultora técnicano gabinete de Alain Juppé(1994-1995). Chefe daunidade de comunicaçãoexterna do INSEE (1996-1998). Desde 1998, gerente deParadigmes et caetera.

*No dia 14 de Janeiro de 2003 teve lugar a eleição dos administradores trabalhadores cujo mandato se inicia em 22 de Abril de 2003.Foram eleitos ou reeleitos: os Srs. Gérard Baude, Philippe Pruvost e Marc Sonnet.

Mandatos exercidos durante o exercício de 2002 em sociedades anónimas não cotadas

Philipe CiterneAdministrador: Genevail, Crédit du Nord, SG Hambros Bank andTrust Ltd., Trust Compnay of the West, TCW. Mandatosterminados em 2002: Representante permanente da SociétéGénérale no Conselho de Administração: Answork

Marc ViénotAdministrador: Société Générale Marocaine de Banques

Euan BairdAdministrador: The Haven Management Trust

Pierre BilgerMembro do Conselho de Supervisão: ALSTOM NV, ALSTOMGmbHMembro do Conselho Consultivo Internacional: Renault NissanMandato terminado em 2002: ALSTOM UK, Ltd.

(International) Inc., Banco do Brasil Inc., Austin Nichols ExportSales Inc., Aberlour Glenlivet Distillery, Boulevard Distillers andImporters Inc., Boulevard Export Sales Inc., Peribel, DistillerieFratelli Ramazoti Spa, Duncan Fraser and Company Ltd.,Glenforres Glenlivet Distillery, House of Campbell Ltd., IrishDistillers Group, Ltd., PR Larios, Muir Mackenzie and CompanyLtd., Pernod Ricard Swiss, Peri Mauritius, PR Nederlands Spiritsand Wines BV, Polairen Trading Ltd., Populous Trading Ltd.,Sankaty Trading Ltd., White Heather Distillers Ltd., W. Whiteleyand Company Ltd., World Brands Duty Free Ltd.Representante da Pernod-Ricard no Conselho de Administração:Cusenier, JFA, Pampryl, Pernod, Ricard, Santa Lina, CampbellDistillers Ltd., Havana Club Holdings SA. Representante deSanta Lina no Conselho de Administração: Cie Financière desproduits Orangina, Société Immobilière et Financière pourl’Alimentation (Sifa).

Serge Tchuruk

33

Yves CannacAdministrador: Caisses des Dépôts Développement (C3D),CEGOS

Robert A. DayAdministrador: McMoRan Copper & Gold Inc., McMoRanExploration Co., Fisher Scientific International Inc., SyntroleumCorp., Foly Timber, Synta Pharmaceuticals

Antoine Jeancourt GalignaniPresidente do Conselho de Administração: Société Nationaled’Assurances Holding (Bermuda) Ltd. Administrador: SociétéNationale d’Assurances SAL (Líbano), Société Nationaled’Assurances-Re (Bermuda).Membro do Conselho de Supervisão: Fox Kids Europe NV(Pays-Bas)

Patrick RicardPresidente do Conselho de Administração: Comrie PublicLimited Cy. Administrador: Martell & Cie, PR Europe Spirits &Wines SA, PR. Finance SA, Société Paul Ricard, Société PaulRicard & Fils, Austin Nichols and Cº Inc., Austin Nichols

Presidente do Conselho de Administração: Alcatel Usa HoldingsCorp.Membro do Conselho de Supervisão: Alcatel Deutschland GmbH

Anthony WyandVice-Presidente Executivo: Victoire Asset Management.Administrador: Aviva Holdings Poland Ltd, North BritishMercantile Insurance Cy Ltd., Norwich Union Overseas HoldingBV, Norwich Union Overseas Ltd., The Road Transport andGeneral Insurance CY Ltd., Scottish Insurance Corporation Ltd.,The Yorkshire Insurance Company Ltd., Abeille Assurances,Abeille Vie SA, CGU Group BV, CGU Insurance Plc, CGUInternational Holdings BV, Commercial Union Finance BV,Commercial Union Holdings (France) Ltd., Commercial UnionInternational Holdings Ltd., Delta Lloyd NV, Eurofil SA,General Accident Plc, Northern Assurance Company Ltd.,Norwich Union Plc, Royal St George Banque SA.Administrador e Vice-Presidente: CGU International InsurancePlc. Membro do Conselho de Supervisão: Commercial UnionPolska General Insurance Company SA, Commercial UnionPolska Life Assurance Company SA, Commercial Union PolskaTowarzyshwo Ubezpieczen Na Zycie SA, Commercial UnionPolska Towarzyshwo Ubezpieczen Ogolnych Spo Ka Akcyina.

34

COMITÉ EXECUTIVO em 28 de Fevereiro de 2003

Missão: assegurar, sob a autoridade do Presidente e Director-Geral, a condução estratégicado Grupo

Daniel Bouton Presidente e Director-GeralPhilippe Citerne Director-Geral DelegadoDidier Alix Director-Geral Adjunto – Banca de Clientes Particulares e

EmpresasJean-Pierre Mustier Director-Geral Adjunto encarregue da Banca de Empresas e de

InvestimentoPhilippe Collas Director-Geral Adjunto encarregue da Gestão de Activos

Presidente e Director-Geral da SG Asset ManagementAlain Py Presidente e Director-Geral do Crédit du NordFrédéric Oudéa Director Financeiro do GrupoChristian Schricke Secretário Geral do GrupoBérnard de Talancé Director dos Recursos Humanos e Relações Humanas do Grupo

Estão presentes nas reuniões do Comité Executivo para assuntos da sua competência

René Querret Director dos Sistemas de Informação do GrupoHervé Saint-Sauveur Consultor do Presidente

Membros que assistem às reuniões do Comité Executivo

Didier Hauguel Director dos Riscos do GrupoHugues le Bret Director da Comunicação do Grupo

Xavier Debonneuil, membro do Comité Executivo do Grupo, faleceu no dia 26 de Dezembro de 2002num acidente de viação. Começara a trabalhar na Société Générale em 1985 e ocupava o cargo deDirector-Geral Adjunto, encarregue das actividades da Banca de Empresas e Investimento, desde 1995.

Xavier Debonneuil era um homem excepcional, dotado de uma inteligência rara, com imensas qualidadeshumanas, nomeadamente saber ouvir, tendo um enorme sentido de responsabilidade. Graças à sua acção,o grupo Société Générale possuía uma organização com excelentes resultados e soube desenvolver empoucos anos as actividades da Banca de Empresas e Investimento a nível mundial. O Grupo SociétéGénérale, no seu conjunto, presta homenagem ao formidável trabalho de equipa que ele efectuoupacientemente e com talento.

35

Governo da Sociedade

COMITÉ DE DIRECÇÃO GERAL em 28 de Fevereiro de 2003

Missão: Comunicação sobre a estratégia e as questões de interesse geral do Grupo.

Daniel Bouton, Philippe CiterneDidier Alix, Jean-Pierre Mustier, Philippe Collas, Alain Py,Frédéric Oudéa, Christian Schricke, Bernard de Talancé

Yves-Claude Abescat – Director da Banca de Investimento das EmpresasMichel Douzou – Director Delegado das Redes de Distribuição da Banca de RetalhoJean-Pierre Lesage – Director Financeiro da Banca de Empresas e de InvestimentoRené Querret - Director dos Sistemas de Informação do GrupoBernard Beaufils – Director-Geral Delegado do Crédit du NordKim Fennebresque – Director da Banca de InvestimentoPierre Mathé – Director do Private BankingHervé Saint-Sauveur – Consultor do PresidenteJacques Bouhet – Director-Geral Adjunto, Delegado da Banca de Empresas e de InvestimentoJean-François Gautier – Director dos Serviços Financeiros EspecializadosJean-Louis Mattei – Director da Banca de Retalho no estrangeiroJean-François Sammarcelli – Director das Grandes Empresas e das Instituições Financeiras, Banca deEmpresas e de InvestimentoMarc Breillout – Director da Dívida e do FinanciamentoDidier Hauguel – Director dos Riscos do GrupoChristophe Mianné – Director dos Produtos Derivados sobre Acções e ÍndicesPatrick Soulard – Director-Geral Adjunto, Delegado da Banca de Empresas e de InvestimentoPhilippe Brosse - Director-Geral Delegado da SG Asset ManagementAlexis Juan – Presidente do Directoire do Komercni BankaJean-Jacques Ogier – Director das Redes de Distribuição da Banca de RetalhoCatherine Théry – Directora-Geral Delegada da SG Asset ManagementAlain Closier – Director dos Serviços BancáriosHugues Le Bret – Director da Comunicação do GrupoChristian Poirier – Director da Estratégia e do Marketing da Banca de RetalhoYves Thieffry – Director das Funções de Suporte da Banca de Empresas e de InvestimentoAlain Clot – Director da Estratégia do GrupoRobert le Roux – Inspector Geral

36

Remuneração dos Quadros Dirigentes

Política de remuneração dos Quadros Dirigentes

O Conselho de Administração, sob proposta do Comité de Remunerações, destinou para os dois Directores-Gerais:- uma remuneração fixa atribuída aquando da sua nomeação e susceptível de ser reavaliada em função

de práticas do mercado. Esta remuneração não foi reavaliada em 2002;- uma remuneração variável, determinada anualmente. O Conselho que encerra as contas anuais fixa a

remuneração variável do Presidente em proporção da sua remuneração fixa em função de duascategorias de indicadores:

� quantitativos, através do lucro líquido por acção (LPA), doravante o único critério de referência, maspor sua vez calculado em nível absoluto e em tendência, para 75% da remuneração variável,

� qualitativos, através da fixação de objectivos chave dependentes do êxito da estratégia da empresa(reforço das acções de produtividade, integração das aquisições efectuadas, aumento das capacidadesdistributivas e gestão dinâmica da carteira de actividades) para os 25% que restam.

Se os objectivos estabelecidos forem atingidos a 100%, a remuneração variável será igual a 150% daremuneração fixa.

O Conselho assegura-se todos os anos de que os efeitos de estrutura ou de lucros e perdas excepcionais nãoalterem o funcionamento da fórmula, e que o montante da parte variável traduza correctamente a taxa decrescimento dos resultados do Grupo. O Director-Geral Delegado recebe nas mesmas condições uma partevariável igual a 55% da parte variável do Presidente.

Os Srs. Bouton e Citerne beneficiam de um regime complementar de reforma dos quadros de direcção daSociété. A única especificidade ligada à sua qualidade de membros dos órgãos sociais é o facto de se tomarem consideração na remuneração da actividade de referência, para além da remuneração fixa, umaremuneração variável estabelecida globalmente, aquando da sua primeira nomeação como membros dosórgãos sociais, em 60% da remuneração fixa.

Para o Presidente do Crédit du Nord e o Presidente da SG Asset Management, foi aplicado um processoidêntico, tendo os seus Conselhos de Administração respectivos fixado, sob proposta do Comité deRemunerações, a remuneração fixa e a remuneração variável. O montante desta última está, também,directamente ligado à performance da empresa.

Para os outros cinco Quadros Dirigentes, membros do Comité Executivo(1), a sua remuneração,determinada pela Direcção-Geral, é também constituída por duas parcelas:- uma remuneração fixa, determinada em função das responsabilidades confiadas e tomando em

consideração as práticas do mercado;- uma remuneração variável fixada pela Direcção-Geral e determinada, não só em função dos resultados

do Grupo, mas também das performances individuais realizadas durante o exercício decorrido.

Para além destas duas componentes, estes 5 dirigentes beneficiam, como todos os outros trabalhadores, daparticipação nos dividendos e da participação nos lucros, resultantes dos acordos da empresa.

Os membros do Comité Executivo beneficiam de um automóvel de serviço.

(1) O Comité Executivo era composto em 2002 pelo Presidente, pelo Director-Geral Delegado, por 2 Directores-Gerais Adjuntos dossectores de Clientes Particulares e Empresas e Banca de Empresas e de Investimento, pelo Presidente do Crédit du Nord, peloPresidente da SG Asset Management, pelo Director Financeiro e da Estratégia do Grupo, pelo Director dos Recursos e RelaçõesHumanas do Grupo e pelo Secretário Geral do Grupo. Neste capítulo, os dados referem-se aos membros do Comité Executivo duranteo ano de 2002.

37

Valor das remunerações em 2002

Em 2002, as remunerações expressas em milhões de euros foram as seguintes:

Remunerações fixa variável(1) global(2)

Em milhões de eurosO Presidente 1,00 0,8 1,8

O Director-Geral Delegado 0,55 0,44 0,99

Os outros 7 membros do Comité Executivo 2,05 2,20 4,25

Obrigação de titularidade de acções Société Générale para os principais quadros dirigentes doGrupo

Em 2002, o Conselho de Administração decidiu que os membros do Comité Executivo do Grupo deviamser titulares, em média e no mínimo, do seguinte número de acções Société Générale:

Número de acçõesPresidente 8 500

Director-Geral Delegado 4 500

Outros membros do Comité Executivo 2 500

As acções podem ser detidas, directa ou indirectamente, através do Plano Poupança Empresa. Os actuaismembros do Comité Executivo que não satisfazem estas condições deverão fazê-lo aquando do exercíciodas suas opções.

Em 31 de Dezembro de 2002, os membros do Comité Executivo, com um total de mais de 91000 acções,detinham, cada um e em média, mais de 10 000 acções nessa data.

Prémios de Presença pagos aos Quadros Dirigentes que formam o Comité Executivo

Os prémios de presença, e outras remunerações do Conselho de Administração recebidos pelos Directores-Gerais, são deduzidos da sua remuneração variável. Quanto aos outros Quadros Dirigentes que formam oComité Executivo, os mesmos não beneficiam de prémios de presença, sendo as somas devidas a título dosmesmos, pagas à Société Générale.

Prémios de Presença pagos aos administradores da Société

O valor destes prémios de presença foi fixado, pela Assembleia de 4 de Junho de 1999, em 460.000 euros.Não foi alterado durante 2002 e foi pago em Fevereiro de 2003.

As regras, para a divisão dos prémios de presença entre os administradores, decididas pelo Conselho deAdministração de 23 de Fevereiro de 2000, são as seguintes:

� Metade dos prémios de presença é dividida em partes iguais entre cada um dos administradores;contudo, cada um dos membros do Comité de Contas recebe duas partes;

� A outra metade é dividida entre os administradores, proporcionalmente ao número de reuniões doConselho e dos Comités nas quais cada um participou durante o exercício.

(1) Trata-se da remuneração variável referente ao exercício de 2002, paga em Março de 2003.(2)A remuneração global entende-se como a soma das remunerações fixas recebidas em 2002 e das remunerações variáveis, referentesao exercício de 2002, pagas em Março de 2003.

38

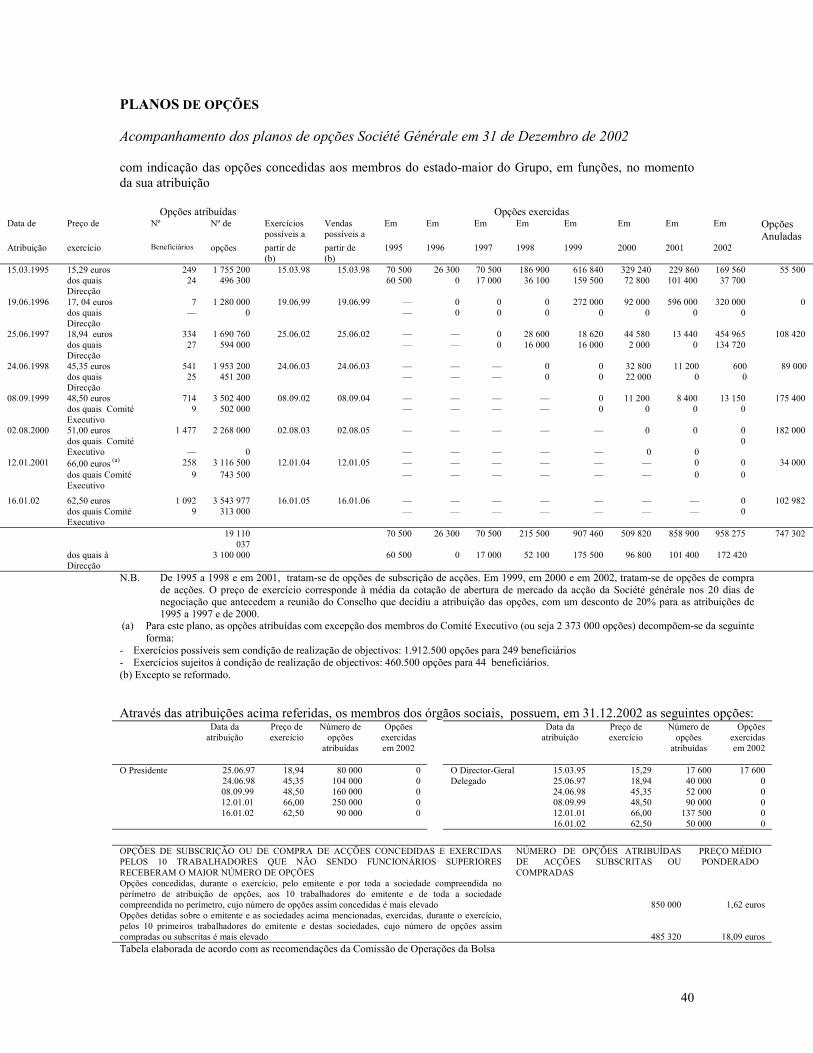

PLANOS DE OPÇÕES

Os Planos de Opções

Política geralO objectivo das atribuições de opções de compra ou de subscrição de acções Société Générale é motivar,fidelizar e recompensar três categorias de trabalhadores. A primeira categoria é constituída pelos quadroscuja contribuição para os resultados do Grupo é importante em função das responsabilidades que lhes sãoconfiadas. A segunda categoria corresponde aos quadros com elevado potencial cujas competências são asmais solicitadas no mercado de trabalho. A terceira categoria visa os quadros cujas contribuições forambastante úteis à empresa.

De uma forma geral:

� o benefício destas opções é permitido por um prazo de 7 anos com um prazo diferido de exercício de 3anos;

� salvo em casos particulares, o exercício destas opções está submetido à condição do contrato detrabalho do beneficiário estar em vigor à data na qual elas são exercidas.

Plano 2001

O plano decidido em Janeiro de 2001 previa que para 53 dos responsáveis do Grupo, as opções concedidasfossem atribuídas da seguinte forma: 50% de forma definitiva e os restantes 50% sob reserva da realizaçãodas seguintes condições:- para metade (25%), se o desempenho na Bolsa do título Société Générale durante o período Dezembro

2000/Dezembro 2002 for superior ao do índice de referência DOW JONES EURO STOXX BANK;- para a outra metade (25%), se o resultado de exploração do Grupo, do exercício de 2002, atingir ou

ultrapassar o objectivo de 4 064 milhões de euros fixado no âmbito do plano estratégico para 2002 ou,na sua falta, se a evolução da cotação média da acção Société Générale, durante o período consideradode 2 anos, for superior em pelo menos 15% à do índice mencionado na alínea precedente.

Caso estas condições não se realizem (desempenhos na Bolsa, crescimento do resultado de exploração),perder-se-á o benefício das opções correspondentes.

No dia 31 de Dezembro de 2002, o desempenho relativo da acção Société Générale relativamente ao índicede referência DOW JONES EURO STOXX BANK permitiu satisfazer as duas condições. O número totalde opções susceptíveis de serem exercidas no âmbito do plano de opção de 12 de Janeiro de 2001 éportanto de 3.116.500.

Plano 2002

Em Janeiro de 2002, o Conselho de Administração, sob proposta do Comité de Remunerações, procedeu auma nova atribuição de opções de compra de acções. Este plano é constituído por dois programas: