projeto provedor de informaÇÕes ... - instituto de economia · na seção questões gerais de...

TRANSCRIPT

PROJETO PROVEDOR DE INFORMAÇÕES SOBRE O SETOR ELÉTRICO

RELATÓRIO MENSAL ACOMPANHAMENTO DE CONJUNTURA:

GRANDES CONSUMIDORES DE ENERGIA ELÉTRICA

Janeiro de 2013

Nivalde J. de Castro Adriana Maria Dassie

2

ÍNDICE: SUMÁRIO EXECUTIVO......................................................................................................................................... 3

1 - GERAL ................................................................................................................................................................ 4

2 - METALURGIA................................................................................................................................................... 6

2.1 – ALUMÍNIO, COBRE, NÍQUEL e OUTROS METAIS.............................................................................. 6

2.2 – MINÉRIO DE FERRO .................................................................................................................................. 8

2.3 – AÇO ................................................................................................................................................................. 9

3- SETOR AUTOMOTIVO ................................................................................................................................. 11

4 - PAPEL E CELULOSE .................................................................................................................................... 12

5 - QUÍMICA E PETROQUÍMICA .................................................................................................................... 14

SUMÁRIO EXECUTIVO

Este relatório tem por objetivo informar e contextualizar o acompanhamento conjuntural do

segmento produtivo dos grandes consumidores de energia elétrica durante o mês de outubro

de 2012. O relatório está dividido nas seguintes seções: questões gerais; metalurgia; alumínio,

cobre, níquel e outros metais; setor automotivo; papel e celulose e química e petroquímica.

Na seção Questões Gerais de acordo com a Resenha Mensal da EPE, apesar de, em 2012, a

economia nacional ter crescido, segundo as estimativas do Banco Central, cerca de 1%, o

consumo de energia elétrica na rede, isto é, consumo sem autoprodução — fechou o ano com

expansão de 3,5%, totalizando 448.293 GWh.

O custo da energia é uma preocupação do setor de alumínio no país. Atualmente, apenas duas

das cinco produtoras de alumínio primário no Brasil geram energia para suas atividades. Em

nota, a Alcoa informou que os preços praticados para o alumínio caíram 2,1% em relação a 12

meses antes, mas aumentaram 4,6% ante o trimestre anterior.

O Brasil é o país mais importante na plataforma de expansão global da mineradora suíça

Zamin Ferrous, disse o investidor indiano Pramod Agarwal. Gigantes da mineração como a

Vale SA e a britânica Anglo American PLC estão se esforçando cada vez mais para extrair

minerais da floresta amazônica brasileira. A despeito da crise econômica mundial, a produção

mineral brasileira deverá fechar 2012 com crescimento expressivo em relação à década

passada e em perspectiva de investimento recorde de US$ 75 bilhões até 2016.

A produção brasileira de aço bruto atingiu 2,6 milhões de toneladas em dezembro, o

equivalente a uma queda de 2,6%, na comparação anual, segundo dados divulgados pelo IABr.

As vendas internas de papelão ondulado recuaram 0,86% em dezembro, na comparação com o

mesmo mês de 2011, para 252,148 mil toneladas, segundo dados preliminares divulgados pela

ABPO. As vendas internas de papelão ondulado podem crescer 3,5% em 2013, segundo a

ABPO, entidade que representa o setor.

4

1 - GERAL De acordo com a Resenha Mensal da EPE (Nº 64), apesar de, em 2012, a economia nacional ter

crescido, segundo as estimativas do Banco Central, cerca de 1%, o consumo de energia elétrica

na rede, isto é, consumo sem autoprodução — fechou o ano com expansão de 3,5%,

totalizando 448.293 GWh. Esses são os resultados apurados pela EPE na pesquisa mensal que

realiza no âmbito da COPAM — Comissão Permanente de Análise e Acompanhamento do

Mercado de Energia Elétrica, da qual participam as principais concessionárias do país.

O consumo de eletricidade na rede elétrica superou, em dezembro de 2012, 37.700 GWh,

resultando em elevação de 2,7% frente a igual mês do ano anterior. A exemplo do que ocorreu

ao longo do ano, a expansão do consumo ocorreu principalmente nas classes residencial e

comercial, explicado por razões conjunturais, como a temperatura especialmente elevada no

último mês do ano, e estruturais, como a expansão na área de serviços.

Tabela 1: Comparação do Consumo de Energia Elétrica na Rede: Dezembro 2011- Dezembro 2012 (em GWh)

Fonte: Resenha Mensal, Dezembro de 2012 (EPE)

Em 2012, a quantidade de energia elétrica utilizada pelas famílias brasileiras ultrapassou

117.500 GWh, consumida em 61,7 milhões de residências. Em relação a 2011, o consumo

cresceu 5% e o número de consumidores 3%, neste caso relacionado do dinamismo do

mercado imobiliário e às iniciativas de extensão do serviço de eletricidade.

O consumo de energia no setor de comércio e serviços liderou a expansão do consumo de

energia com crescimento de 7,9% em 2012. Diversos indicadores setoriais corroboram este

resultado, em especial o aquecimento das atividades do setor terciário da economia. No varejo,

principal segmento demandante de eletricidade na classe, o volume de vendas até novembro

cresceu 8,4% (PMC/IBGE).

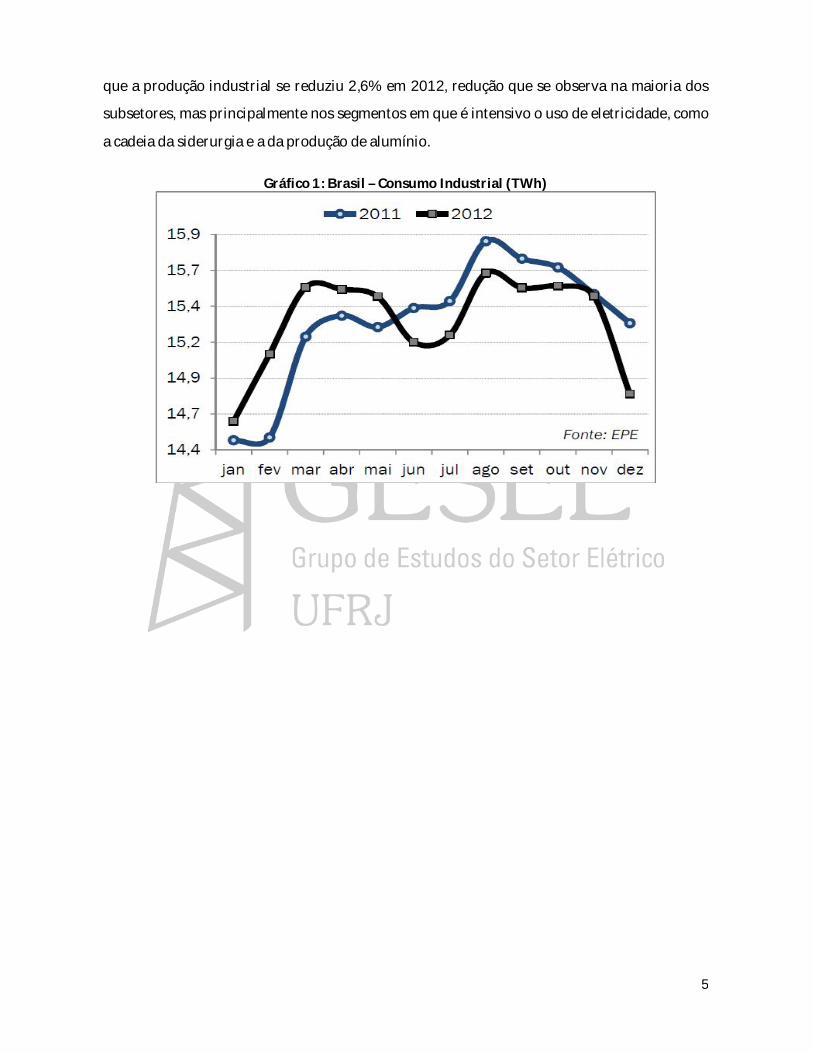

O consumo de eletricidade da indústria totalizou 183,5 mil GWh em 2012, permanecendo

inalterado frente ao registrado no ano anterior. A Pesquisa Industrial Mensal do IBGE mostra

5

que a produção industrial se reduziu 2,6% em 2012, redução que se observa na maioria dos

subsetores, mas principalmente nos segmentos em que é intensivo o uso de eletricidade, como

a cadeia da siderurgia e a da produção de alumínio.

Gráfico 1: Brasil – Consumo Industrial (TWh)

6

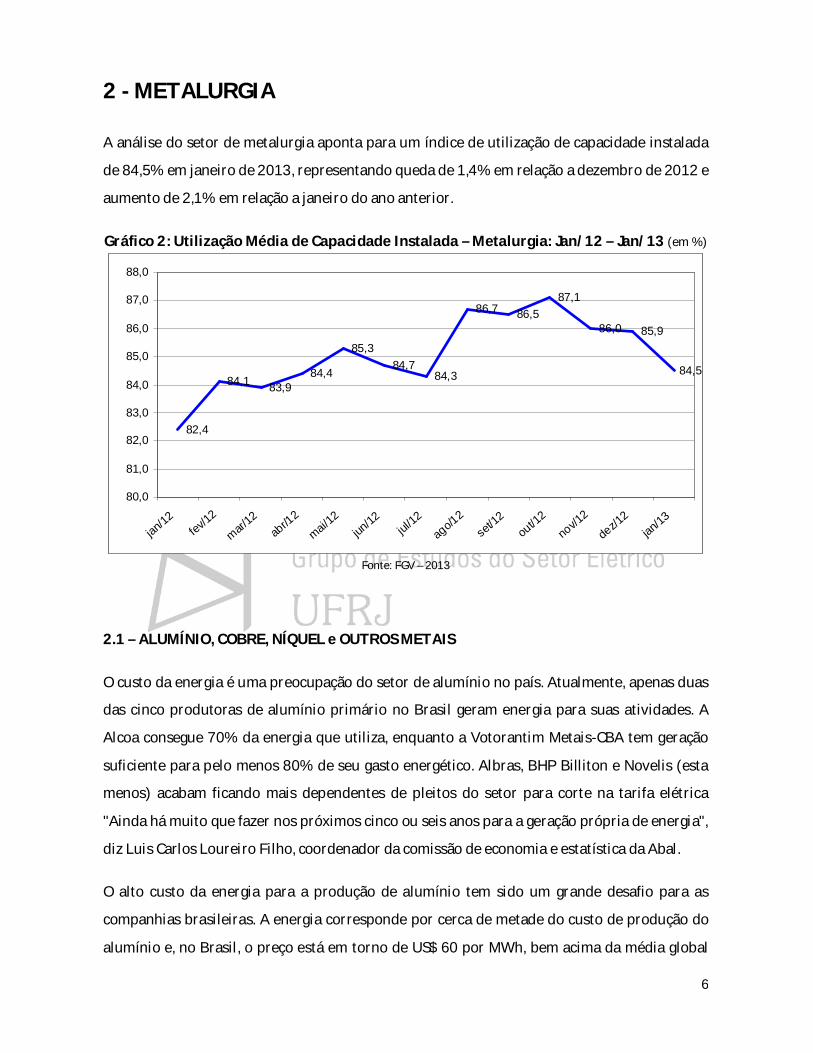

2 - METALURGIA

A análise do setor de metalurgia aponta para um índice de utilização de capacidade instalada

de 84,5% em janeiro de 2013, representando queda de 1,4% em relação a dezembro de 2012 e

aumento de 2,1% em relação a janeiro do ano anterior.

Gráfico 2: Utilização Média de Capacidade Instalada – Metalurgia: Jan/12 – Jan/13 (em %)

82,4

84,1 83,984,4

85,384,7

84,3

86,7 86,587,1

86,0 85,9

84,5

80,0

81,0

82,0

83,0

84,0

85,0

86,0

87,0

88,0

jan/12

fev/12

mar/12

abr/1

2

mai/12

jun/12 jul/

12ag

o/12

set/1

2ou

t/12

nov/1

2

dez/1

2jan

/13

Fonte: FGV – 2013

2.1 – ALUMÍNIO, COBRE, NÍQUEL e OUTROS METAIS

O custo da energia é uma preocupação do setor de alumínio no país. Atualmente, apenas duas

das cinco produtoras de alumínio primário no Brasil geram energia para suas atividades. A

Alcoa consegue 70% da energia que utiliza, enquanto a Votorantim Metais-CBA tem geração

suficiente para pelo menos 80% de seu gasto energético. Albras, BHP Billiton e Novelis (esta

menos) acabam ficando mais dependentes de pleitos do setor para corte na tarifa elétrica

"Ainda há muito que fazer nos próximos cinco ou seis anos para a geração própria de energia",

diz Luis Carlos Loureiro Filho, coordenador da comissão de economia e estatística da Abal.

O alto custo da energia para a produção de alumínio tem sido um grande desafio para as

companhias brasileiras. A energia corresponde por cerca de metade do custo de produção do

alumínio e, no Brasil, o preço está em torno de US$ 60 por MWh, bem acima da média global

7

de US$ 40 por MWh. Com a redução anunciada pelo governo em setembro do ano passado, de

28%, o valor chegaria perto de US$ 45. No entanto, empresários calculam que o corte deve

ficar próximo de 11% e, neste momento, tentam conseguir mais. Para os preços, as

perspectivas nos próximos anos não são animadoras. Na opinião do presidente da Alcoa,

Federico Feber, a cotação não vai subir neste ano. "O volume de estoques continua subindo, e a

China continua aumentando sua produção. Muitas das fábricas chinesas são estatais e é mais

difícil de serem fechadas", afirma Feder.

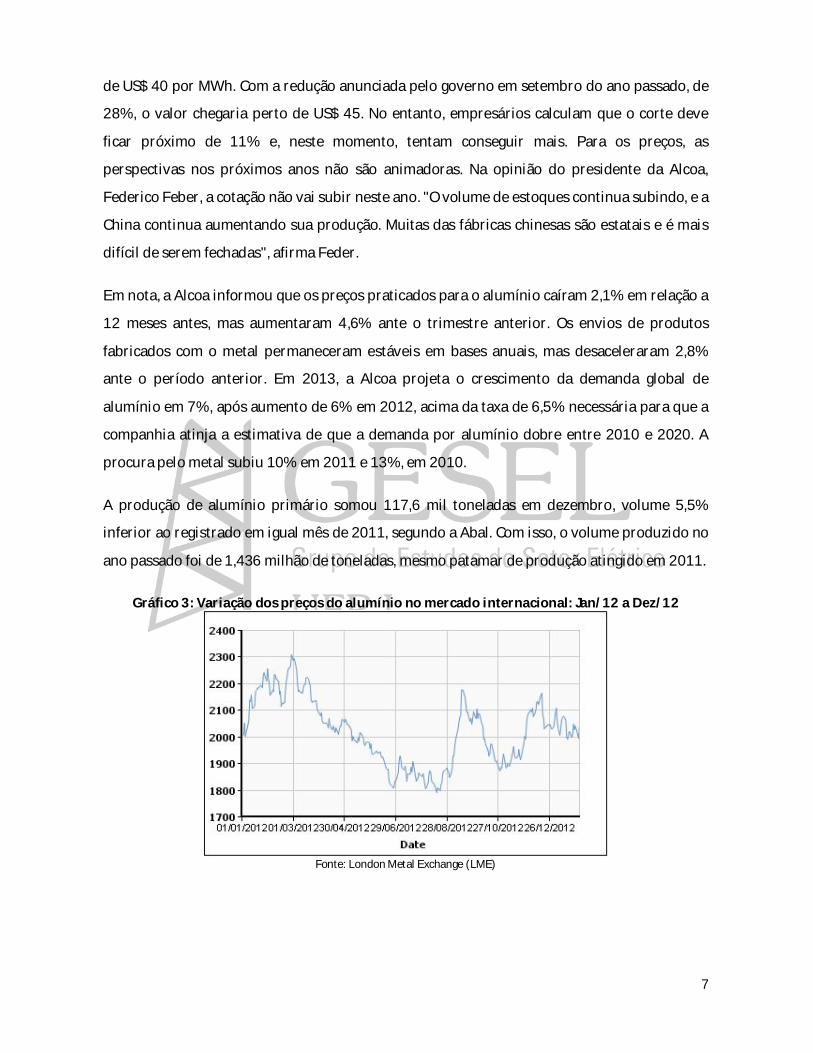

Em nota, a Alcoa informou que os preços praticados para o alumínio caíram 2,1% em relação a

12 meses antes, mas aumentaram 4,6% ante o trimestre anterior. Os envios de produtos

fabricados com o metal permaneceram estáveis em bases anuais, mas desaceleraram 2,8%

ante o período anterior. Em 2013, a Alcoa projeta o crescimento da demanda global de

alumínio em 7%, após aumento de 6% em 2012, acima da taxa de 6,5% necessária para que a

companhia atinja a estimativa de que a demanda por alumínio dobre entre 2010 e 2020. A

procura pelo metal subiu 10% em 2011 e 13%, em 2010.

A produção de alumínio primário somou 117,6 mil toneladas em dezembro, volume 5,5%

inferior ao registrado em igual mês de 2011, segundo a Abal. Com isso, o volume produzido no

ano passado foi de 1,436 milhão de toneladas, mesmo patamar de produção atingido em 2011.

Gráfico 3: Variação dos preços do alumínio no mercado internacional: Jan/12 a Dez/12

Fonte: London Metal Exchange (LME)

8

2.2 – MINÉRIO DE FERRO

O Brasil é o país mais importante na plataforma de expansão global da mineradora suíça

Zamin Ferrous, disse o investidor indiano Pramod Agarwal, fundador da companhia. Até 2017,

ele prevê mais que triplicar, para 27 milhões de toneladas ao ano, a produção de minério de

ferro em operações no país. A companhia aposta em projetos no Amapá, Rio Grande do Norte e

Bahia para elevar sua produção e chegar à meta global de 45 milhões de toneladas em cinco

anos. "Estamos muito otimistas com o minério de ferro no longo prazo e muito animados com

o Brasil", disse o empresário. Um grande passo dessa estratégia foi dado no início de janeiro

com a compra da mina Amapá, que era detida em 70% pela Anglo American e em 30% pela

Cliffs Natural Resources.

Gigantes da mineração como a Vale SA e a britânica Anglo American PLC estão se esforçando

cada vez mais para extrair minerais da floresta amazônica brasileira. Ao todo, as mineradoras

vão investir cerca de US$ 24 bilhões entre 2012 e 2016 para aumentar a produção de minério

de ferro, bauxita e outros metais encontrados na bacia do Amazonas, segundo o Ibram. O

Brasil já recebe hoje um quinto dos investimentos em mineração no mundo, e a Amazônia

representa para muitos o maior potencial ainda inexplorado do país. A iniciativa das

mineradoras na Amazônia se encaixa na estratégia mais ampla do governo brasileiro de

aproveitar os recursos da floresta para impulsionar o crescimento econômico.

A despeito da crise econômica mundial, a produção mineral brasileira deverá fechar 2012 com

crescimento expressivo em relação à década passada e em perspectiva de investimento

recorde de US$ 75 bilhões até 2016. A estimativa do Ibram é que o valor da produção mineral

brasileira atinja US$ 55 bilhões em 2012, um avanço de 900% em relação à marca de 2002

(US$ 5,5 bi). O crescimento da última década colocou o Brasil em posição privilegiada no

mercado mundial - os aportes previstos para o país até 2016 correspondem a 20% de todo o

investimento global do setor previsto no período. Nesse cenário destacam-se Minas Gerais e

Pará com, respectivamente, 48% e 28% da produção nacional. O principal minério explorado é

o ferro, cujas exportações totalizaram US$ 41,8 bilhões em 2011. "O boom do setor de

mineração mundial na última década trouxe grandes projetos nesses dois Estados", diz

Marcelo Tunes, diretor do Ibram. O avanço foi impulsionado pela melhoria tecnológica e pelo

melhor conhecimento das reservas já descobertas.

9

Estimativa do Ibram aponta que, em 2012, a produção nacional de minério de ferro e pelota

deve alcançar 510 milhões de toneladas, um aumento de 10,8% em relação as 460 milhões de

toneladas de 2011. Os dados oficiais serão divulgados em março. O Instituto também faz

estimativas para 2015, quando espera que a produção de minério e pelotas alcance 790

milhões de toneladas. A produção de alumínio primário é estimada em 1,48 milhão de

toneladas em 2012, leve alta em relação ao 1,44 milhão do ano anterior. Para bauxita e cobre,

a expectativa também é de crescimento. O Ibram espera que a produção de bauxita chegue a

35 milhões de toneladas em 2012 contra 31 milhões em 2011. A expectativa para o cobre é

450 mil toneladas contra 400 mil no ano anterior. Para manganês, a perspectiva é de 2,7

milhões em 2012, aumento em comparação aos 2,6 milhões de um ano antes.

2.3 – AÇO

A produção brasileira de aço bruto atingiu 2,6 milhões de toneladas em dezembro, o

equivalente a uma queda de 2,6%, na comparação anual, segundo dados divulgados pelo IABr.

No acumulado de 2012, o volume produzido ficou em 34,7 milhões de toneladas, com queda

de 1,5% frente ao registrado em 2011 e abaixo do esperado — a produção anual estava

estimada em 34,85 milhões de toneladas. Em relação aos laminados, a produção de dezembro

foi de 1,9 milhão de toneladas, com crescimento de 3,4% frente ao verificado um ano antes. No

ano, foram produzidas no país 26,2 milhões de toneladas de laminados, com aumento de 4%.

Conforme o IABr, as vendas internas de produtos siderúrgicos ficaram em 1,5 milhão de

toneladas em dezembro, com baixa de 1,1% na comparação anual. Já as vendas acumuladas

em 2012 foram de 21,6 milhões de toneladas, com crescimento de 0,7%.

O Brasil foi superado pela Turquia na produção de aço no ano passado, segundo dados

revelados pela World Steel Association (WSA). Conforme o relatório de 2012 da WSA, a

Turquia, que vem sobressaindo ano a ano no setor, alcançou produção de 35,9 milhões de

toneladas de aço bruto, com crescimento de 5,2% em relação a 2011. Já a siderurgia do Brasil

apresentou queda de 1,5% no volume fabricado: retraiu-se para 34,7 milhões, ante 35,2

milhões de toneladas de um ano antes. A China manteve sua posição de líder global no setor,

com 716 milhões de toneladas ao obter crescimento de 3,1% sobre o volume de 2011. A

produção do país ganhou participação no total do mundo, de 45,4% para 46,3% de um ano

10

para o outro. A produção asiática somou 1,012 bilhão de toneladas, mostrando expansão de

2,6% em relação a 2011. O peso da região no cenário mundial da siderurgia cresceu para

65,4%. A siderurgia japonesa, vice-líder mundial, registrou queda de 0,3% e alcançou 107

milhões de toneladas em 2012.

Gráfico 4: Evolução Comparativa da Produção de Aço Bruto no Brasil: 2011-2012 (em 10³ ton.)

Fonte: IABr – 2012

11

3- SETOR AUTOMOTIVO A capacidade instalada da indústria automotiva foi de 81,5% no mês de janeiro de 2013, o que

demonstra uma elevação de 0,5% em relação ao mês de dezembro de 2012. Em comparação a

janeiro de 2012, a indústria automotiva apresentou uma redução 0,9%.

Gráfico 5: Utilização Média da Capacidade Instalada – Mecânica: jan/12 – jan/13 (em %)

82,4

83,2

85,9

83,6 83,683,2 83,1

81,6 81,4

82,782,1

81,081,5

78,0

79,0

80,0

81,0

82,0

83,0

84,0

85,0

86,0

87,0

jan/12

fev/12

mar/12

abr/1

2

mai/12

jun/12

jul/12

ago/1

2se

t/12

out/1

2no

v/12

dez/1

2jan

/13

Fonte: FGV – 2013

12

4 - PAPEL E CELULOSE O nível de utilização da capacidade instalada da indústria de papel e celulose foi de 92,3% em

janeiro de 2013, o que representa uma redução de 1,3% em relação a dezembro de 2012. em

relação a janeiro de 2012 houve um aumento de 1,5% no nível de utilização da capacidade.

Gráfico 6: Utilização Média da Capacidade Instalada – Papel e Papelão: jan/12 – jan/13 (%)

90,891,0 91,1

92,6

93,6

91,191,4

91,8 91,7

92,893,2

93,6

92,3

89,0

89,5

90,0

90,5

91,0

91,5

92,0

92,5

93,0

93,5

94,0

jan/12

fev/12

mar/12

abr/1

2

mai/12

jun/12

jul/12

ago/1

2se

t/12

out/1

2no

v/12

dez/1

2jan

/13

Fonte: FGV – 2013

As vendas internas de papelão ondulado recuaram 0,86% em dezembro, na comparação com o

mesmo mês de 2011, para 252,148 mil toneladas, segundo dados preliminares divulgados pela

ABPO. Frente ao registrado em novembro, a queda nas expedições de chapas, placas e

acessórios desse tipo de papel foi mais expressiva e ficou em 13,38%. Com esse desempenho,

as vendas domésticas de papelão, importante termômetro do nível de atividade econômica do

país, totalizaram 3,3 milhões de toneladas em 2012, com alta de 2,77% frente ao verificado no

ano anterior, e marcaram um novo recorde para a indústria, conforme série histórica da ABPO.

Para o ano passado, a ABPO projetava, inicialmente, expansão entre 2,5% e 3% nas vendas

internas de papelão ondulado.

As vendas internas de papelão ondulado podem crescer 3,5% em 2013, segundo a ABPO,

entidade que representa o setor. A previsão considera alta projetada de 2% do PIB da

indústria de transformação e a substituição de outros tipos de materiais para embalagem por

papelão. "A estimativa considera ganho de mercado ante outras soluções, como plástico e

madeira", disse o presidente da ABPO, Ricardo Trombini. Em 2012, o avanço do papel no setor

de embalagens, na esteira da nova Política Nacional de Resíduos Sólidos, contribuiu para a alta

13

de 2,8% nas expedições das fabricantes, conforme balanço preliminar da ABPO. "Ganhamos

mercado em embalagens para legumes e frutas, por exemplo". Se confirmada a taxa prevista, a

indústria brasileira encerrará o ano com a expedição de 3,42 milhões de toneladas de chapas,

placas e acessórios de papelão ondulado.

14

5 - QUÍMICA E PETROQUÍMICA Na indústria química, o nível de utilização da capacidade instalada registrou 83,6% no mês de

janeiro de 2013, representando queda de 0,3% em relação ao mês de dezembro de 2012,

quando foram registrados 83,9%. Em relação a janeiro de 2012, foi contabilizado aumento de

0,1%, quando foram registrados 83,5% de uso da capacidade instalada.

Gráfico 7: Utilização Média da Capacidade Instalada – Química e Petroquímica: novembro 2011 – dezembro 2012 (%)

83,5

83,8

83,483,7

84,4

85,185,3

84,684,9 84,8 84,9

83,9

83,6

82,0

82,5

83,0

83,5

84,0

84,5

85,0

85,5

jan/12

fev/12

mar/12

abr/1

2

mai/12

jun/12

jul/12

ago/1

2se

t/12

out/1

2no

v/12

dez/1

2jan

/13

Fonte: FGV – 2012

A Abiquim confirmou a previsão de déficit recorde na balança comercial do setor, em 2012.

Segundo boletim divulgado a diferença entre o que foi importado e o que foi exportado chegou

a US$ 28,1 bilhões no ano passado, uma alta de 6,2% em relação ao observado em 2011. As

importações somaram US$ 43 bilhões, em crescimento de 1,5%. Já as exportações recuaram

6,3%, na comparação com 2011, chegando a US$ 14,8 bilhões. A Abiquim interpreta a alta do

déficit como sinalização de que o mercado brasileiro vem sendo cada vez mais atendido pelas

importações, com aumento significativo das importações de produtos finais. As compras

externas de intermediários para fertilizantes, por exemplo, que compõem um dos principais

itens da pauta de importação química no Brasil, alcançaram US$ 8,2 bilhões, em 2012, valor

6,1% abaixo do registrado no ano anterior.