projeto de gasodutos de transporte - ildo sauer, … de gasodutos de transporte ... novos dutos e...

TRANSCRIPT

Projeto de Gasodutos de Transporte

II Fórum Brasileiro de Regulação de Gás Natural

Ceará - Fortaleza, 30/08/2004

2.

Sumário

• Gás Natural no Brasil:

– Estrutura da Indústria

– Desafios para a Consolidação do Mercado

3.

Gás Natural no Brasil – Parte I

Estrutura da Indústria

4.

Potencial do Gás Natural no País

• O Gás Natural na Matriz Energética de alguns Países

5.

Crescimento das Reservas no Cone Sul

• Significativo, especialmente na Bolívia e no Brasil

• Crescimento médio: 21% aa

6.

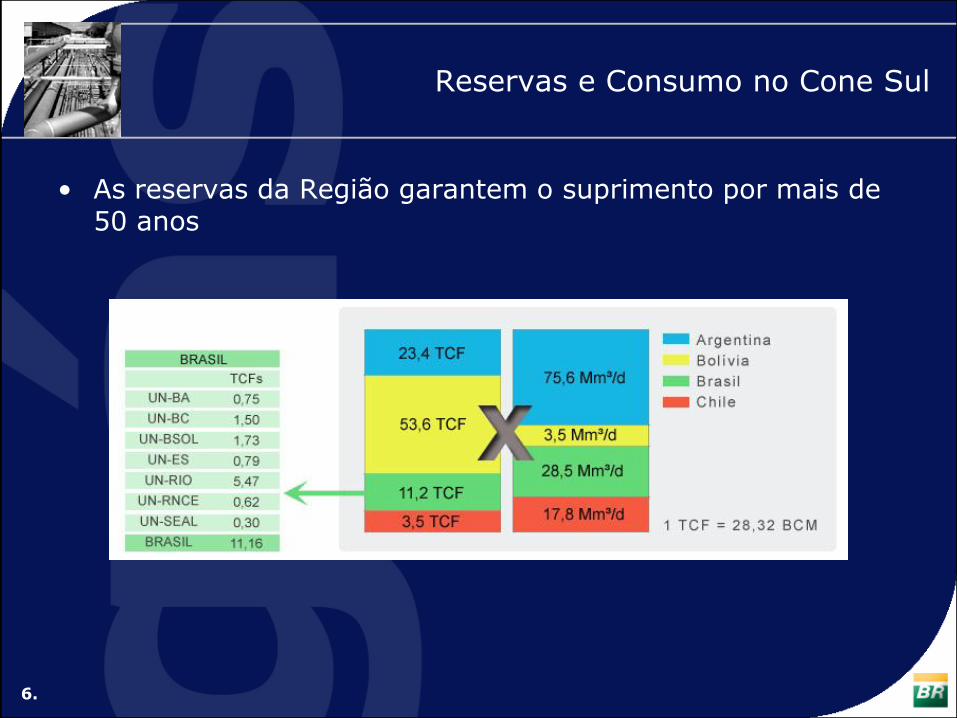

Reservas e Consumo no Cone Sul

• As reservas da Região garantem o suprimento por mais de 50 anos

7.

Disposição das Reservas no Cone Sul

Demanda relativa

Reserva probada relativa

Demanda relativa

Reserva probada relativa

Demanda relativa

Reserva probada relativa

8.

Infra-estrutura existente e projetada

• Malha de transporte atual

URUCU – PORTO VELHO

URUCU – MANAUS

PECÉM – SÃO LUÍS

NORDESTÃO II

GASFOR II

CATU – PILAR

CACIMBAS - CATU

CABIÚNAS - VITÓRIA

CAMPINAS – RIO

URUGUAIANA – PORTO ALEGRE

GASODUTOS EXISTENTES

GASODUTOS EM IMPLANTAÇÃOCACIMBAS - VITÓRIA

URUCU – PORTO VELHO

URUCU – MANAUS

PECÉM – SÃO LUÍS

NORDESTÃO II

GASFOR II

CATU – PILAR

CACIMBAS - CATU

CABIÚNAS - VITÓRIA

CAMPINAS – RIO

URUGUAIANA – PORTO ALEGRE

GASODUTOS EXISTENTES

GASODUTOS EM IMPLANTAÇÃOCACIMBAS - VITÓRIA

9.

Evolução da Demanda Industrial: 13% aa

0

2.500

5.000

7.500

10.000

mil m3/d

jan/00 abr/00 jul/00 out/00

0

4.000

8.000

12.000

16.000

mil m3/d

jan/01 abr/01 jul/01 out/01

0

4.000

8.000

12.000

16.000

mil m3/d

jan/02 abr/02 jul/02 out/02

0

4.000

8.000

12.000

16.000

mil m3/d

jan/03 abr/03 jul/03 out/03

9%

17%

5%

8%

0

5.000

10.000

15.000

20.000

mil m3/d

2000 2001 2002 2003

N/NE S/SE/CO

10.

Evolução da Demanda Automotiva: 56% aa

0

250

500

750

1.000

mil m3/d

jan/00 abr/00 jul/00 out/00

0

400

800

1.200

1.600

2.000

mil m3/d

jan/01 abr/01 jul/01 out/01

0

500

1.000

1.500

2.000

2.500

mil m3/d

jan/02 abr/02 jul/02 out/02

0

1.000

2.000

3.000

4.000

mil m3/d

jan/03 abr/03 jul/03 out/03

63%

62%

32%

44%

0

1.000

2.000

3.000

4.000

mil m3/d

2000 2001 2002 2003

N/NE S/SE/CO

11.

0

250

500

750

mil m3/d

2000 2001 2002 2003

N/NE S/SE/CO

Evolução da Demanda Residencial: 4% aa

0

200

400

600

mil m3/d

jan/00 abr/00 jul/00 out/00

0

200

400

600

mil m3/d

jan/01 abr/01 jul/01 out/01

0

200

400

600

mil m3/d

jan/02 abr/02 jul/02 out/02

0

200

400

600

800

mil m3/d

jan/03 abr/03 jul/03 out/03

6%

20%

13%

4%

12.

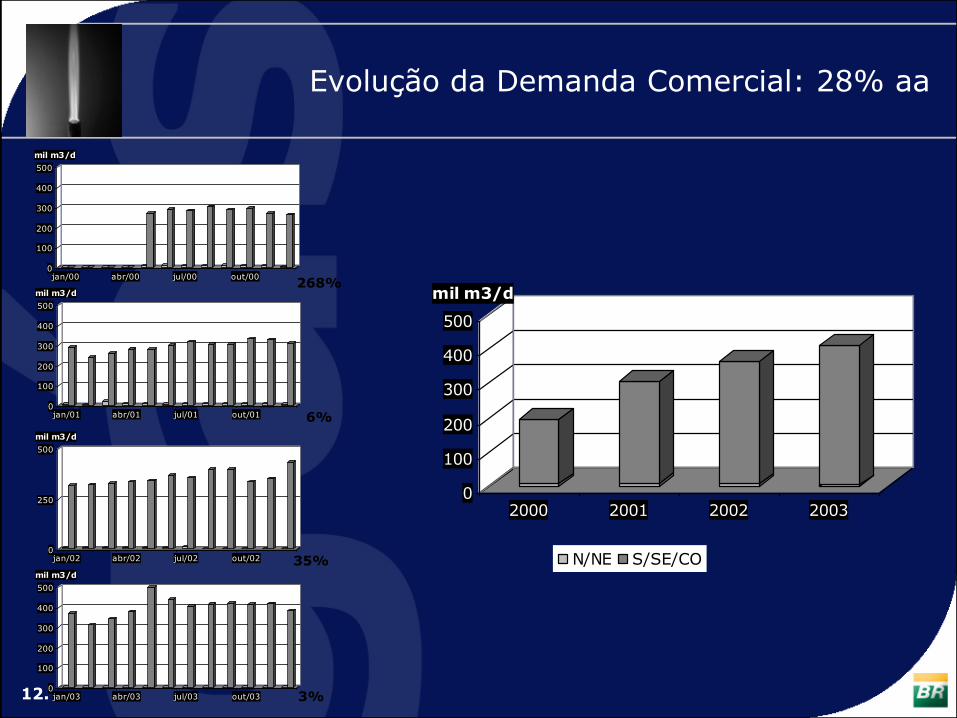

Evolução da Demanda Comercial: 28% aa

0

100

200

300

400

500

mil m3/d

jan/00 abr/00 jul/00 out/00

0

100

200

300

400

500

mil m3/d

jan/01 abr/01 jul/01 out/01

0

250

500

mil m3/d

jan/02 abr/02 jul/02 out/02

0

100

200

300

400

500

mil m3/d

jan/03 abr/03 jul/03 out/03

268%

6%

3%

35%

0

100

200

300

400

500

mil m3/d

2000 2001 2002 2003

N/NE S/SE/CO

13.

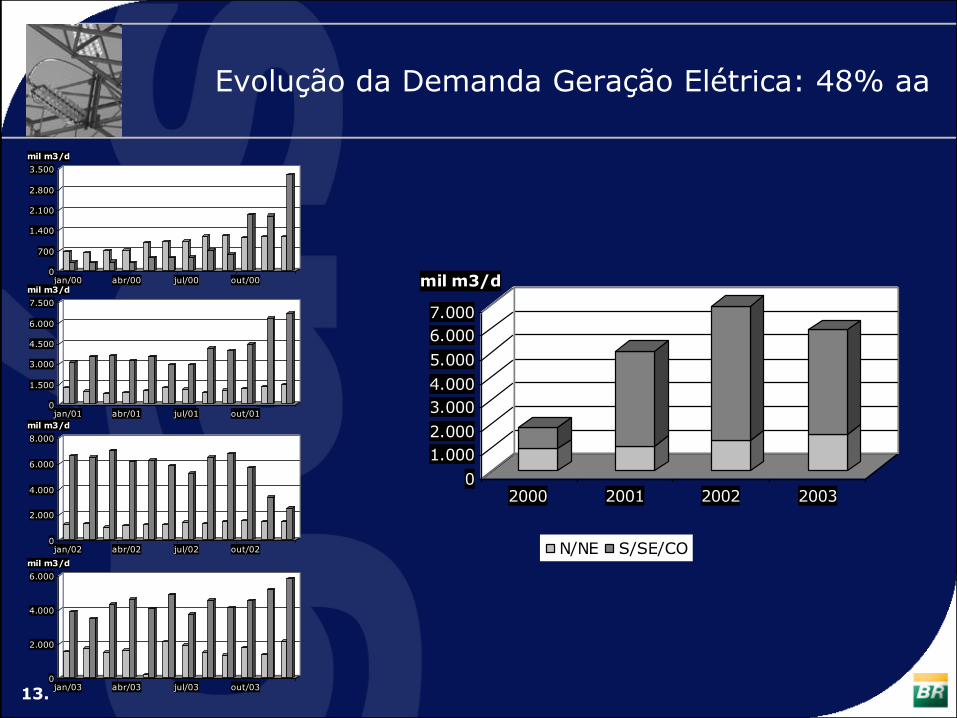

Evolução da Demanda Geração Elétrica: 48% aa

0

700

1.400

2.100

2.800

3.500

mil m3/d

jan/00 abr/00 jul/00 out/00

0

1.500

3.000

4.500

6.000

7.500

mil m3/d

jan/01 abr/01 jul/01 out/01

0

2.000

4.000

6.000

8.000

mil m3/d

jan/02 abr/02 jul/02 out/02

0

2.000

4.000

6.000

mil m3/d

jan/03 abr/03 jul/03 out/03

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

mil m3/d

2000 2001 2002 2003

N/NE S/SE/CO

14.

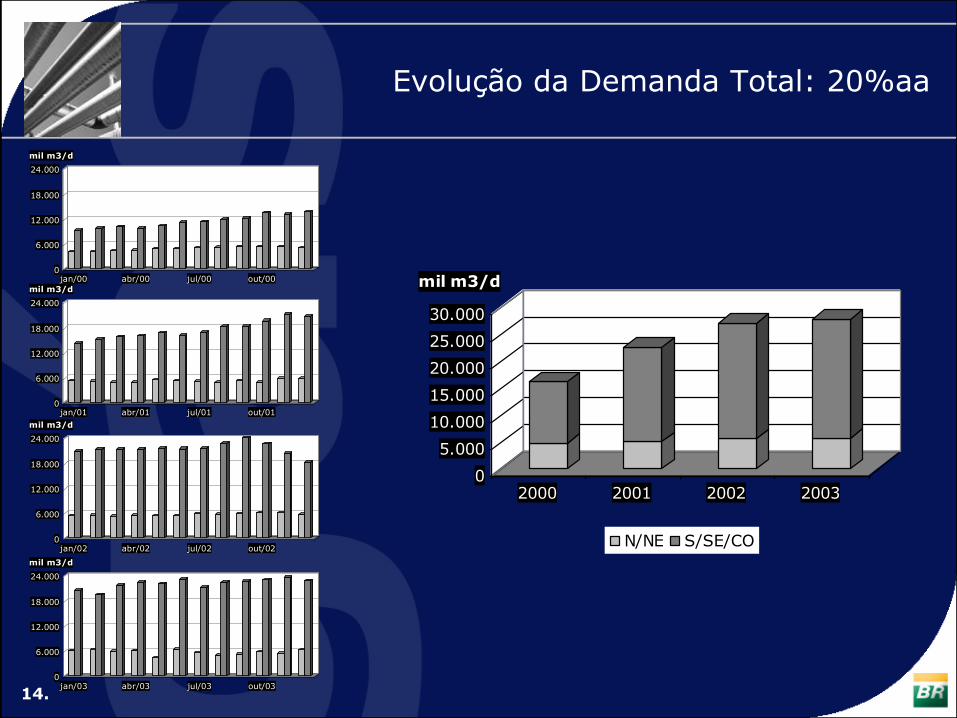

Evolução da Demanda Total: 20%aa

0

6.000

12.000

18.000

24.000

mil m3/d

jan/00 abr/00 jul/00 out/00

0

6.000

12.000

18.000

24.000

mil m3/d

jan/01 abr/01 jul/01 out/01

0

6.000

12.000

18.000

24.000

mil m3/d

jan/02 abr/02 jul/02 out/02

0

5.000

10.000

15.000

20.000

25.000

30.000

mil m3/d

2000 2001 2002 2003

N/NE S/SE/CO

0

6.000

12.000

18.000

24.000

mil m3/d

jan/03 abr/03 jul/03 out/03

15.

Evolução da Demanda Total

• Destaques no período 2000 / 2003

• Segmento Automotivo: crescimento de 56% aa

• Segmento Termelétrico: crescimento de 48% aa

2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 30

5 . 0 0 0

1 0 . 0 0 0

1 5 . 0 0 0

2 0 . 0 0 0

2 5 . 0 0 0In d u s tr i a l

V e i c u la r

R e s i d e n c i a l

T e rm o e lé tr i c a

16.

Estrutura do Mercado no Brasil

TOTAL26 Companhias Distribuidoras

EXTENSÃO DE REDES DE DISTRIBUIÇÃO7.586 km (85,6% RJ e SP)

Nº DE CLIENTES1.063.514 (99% RJ e SP)

CONSUMO EM DEZ/0329,87 MM m³/d

VOLUME CONTRATADO EM DEZ/0347,5 MM m³/d

VOLUME CONTRATADO EM 200757 MM m³/d

VOLUME CONTRATADO P/ TRANSPORTETBG: 30,08 MM m³/d

17.

Gás Natural no Brasil – Parte II

Desafios para a Consolidação do Mercado

18.

Perspectiva de Investimentos

• O aumento da participação do Gás na matriz energética implica em ampliação da infra-estrutura

• A existência de excedentes de oferta no S/SE/CO e déficits no NE, sinaliza a necessidade de interligação dessas regiões

• Os investimentos em infra-estrutura são elevados e requerem longo tempo de retorno

19.

Atendimento à Demanda Projetada

• Investimentos Previstos em Gasodutos: > US$ 3 bilhões

• Investimentos Previstos em Termelétricas: < US$ 1,5 bilhão (prioridade para conclusão dos projetos iniciados)

Obs.: Inclui mercado não suprido pela Petrobras

6,5

19,6

4,6

27,1

36,7

13,8

2003 2010

Outros

Industrial

Termelétrico

30,7

MMm3/d

77,6

14,2 % aa

Obs.: Inclui mercado não suprido pela Petrobras

6,5

19,6

4,6

27,1

36,7

13,8

2003 2010

Outros

Industrial

Termelétrico

30,7

MMm3/d

77,6

14,2 % aa

20.

Infra-estrutura

• Ampliação da Malha de Transporte

21.

Novos Dutos e Adequação da Malha Existente

Déficit de oferta Nordeste

Excedente de oferta Sul/Sudeste

22.

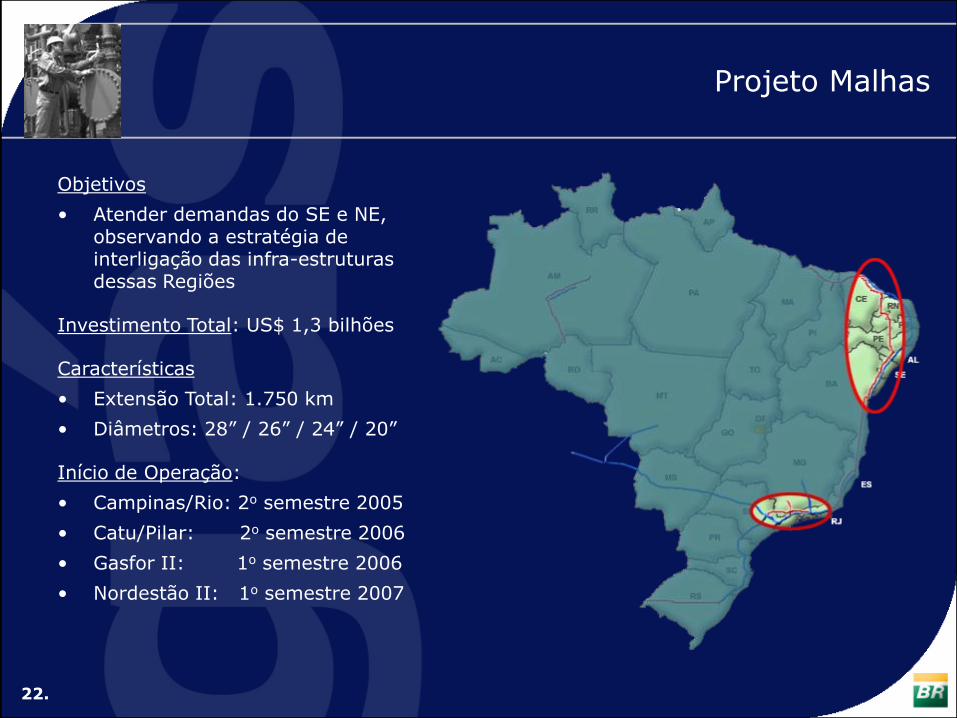

Projeto Malhas

Objetivos

• Atender demandas do SE e NE, observando a estratégia de interligação das infra-estruturas dessas Regiões

Investimento Total: US$ 1,3 bilhões

Características

• Extensão Total: 1.750 km

• Diâmetros: 28” / 26” / 24” / 20”

Início de Operação:

• Campinas/Rio: 2o semestre 2005

• Catu/Pilar: 2o semestre 2006

• Gasfor II: 1o semestre 2006

• Nordestão II: 1o semestre 2007

23.

Projeto Malhas: Detalhes

• Malha Sudeste

B.Campos

Gasbel

REPLANREDUC

RPBC

REVAP

RECAP

REGAP

#14

Ecomp

São Carlos

Campinas-Rio

B.Santos

Congonhas

Itu

Cabiúnas

Poços de CaldasGasbol 10”/14x177km

28”x 453km

18”x 72km

32”x 68km

Caraguatatuba

Taubaté

18”x 79km

18”x 72km

18”x 68km

Lorena

B.Campos

Gasbel

REPLANREDUC

RPBC

REVAP

RECAP

REGAP

#14

Ecomp

São Carlos

Campinas-Rio

B.Santos

Congonhas

Itu

Cabiúnas

Poços de CaldasGasbol 10”/14x177km

28”x 453km

18”x 72km

32”x 68km

Caraguatatuba

Taubaté

18”x 79km

18”x 72km

18”x 68km

Lorena

24.

Projeto Malhas: Detalhes

• Malha Nordeste

RN

PB

PE

SE

BA

Atalaia

Catu

Camaçari

Guamaré

UTE Camaçari

(UTE Pernambuco)

Pilar

Aracati

Carmópolis

CE RN

AL

SE

PE

AL

(Suape)

UTE Fortaleza

Dow AratuRlam/

Termobahia

Candeias

CaboPilar-Mossoró 511 km, 24”

Termoceará

Catu – Pilar 440 km, 26”

Gasfor II 302 km, 20”

Serra do MelPecém

Mossoró

Caruaru

São João do Cariri

Açu

Ipojuca

Termoaçu

São Caitano

Campina

Grande

Santa Rita

RN

PB

PE

SE

BA

Atalaia

Catu

Camaçari

Guamaré

UTE Camaçari

(UTE Pernambuco)

Pilar

Aracati

Carmópolis

CE RN

AL

SE

PE

AL

(Suape)

UTE Fortaleza

Dow AratuRlam/

Termobahia

Candeias

CaboPilar-Mossoró 511 km, 24”

Termoceará

Catu – Pilar 440 km, 26”

Gasfor II 302 km, 20”

Serra do MelPecém

Mossoró

Caruaru

São João do Cariri

Açu

Ipojuca

Termoaçu

São Caitano

Campina

Grande

Santa Rita

25.

PROJETO GASENE

Objetivos

• Interligação das infra-estruturas das Regiões SE e NE, atendendo o déficit de oferta do NE e integrando a logística de transporte do País

Investimento Total: US$ 1,0 bilhão

Características

• Extensão Total: 1.300 km

• Diâmetros: 28” / 26”

Início de Operação:

• Cacimbas/Vitória: 2o semestre 2005

• Cabiúnas/Vitória: 2o semestre 2006

• Cacimbas/Catu: 1o semestre 2007

26.

Projeto Gasene: Detalhes

• Projeto Gasene

ES

RJ

Cabiúnas

Campos dos Goytacazes

Vitória - Cariacica

Cacimbas

Anchieta

Catu

BA

ES

Mucuri

Eunápolis

IlhéusCacimbas-Catu

28” x 880 km

Cacimbas-Vitória

26” x 112 km

Cabiúnas-Vitória (GASCAV)

28” x 287 km

Ecomp 01

Ecomp 02

Ecomp 03

Ecomp 04

Ecomp 05

Ecomp 06

Ecomp 07

Ecomp 08

ES

RJ

Cabiúnas

Campos dos Goytacazes

Vitória - Cariacica

Cacimbas

Anchieta

Catu

BA

ES

Mucuri

Eunápolis

IlhéusCacimbas-Catu

28” x 880 km

Cacimbas-Vitória

26” x 112 km

Cabiúnas-Vitória (GASCAV)

28” x 287 km

Ecomp 01

Ecomp 02

Ecomp 03

Ecomp 04

Ecomp 05

Ecomp 06

Ecomp 07

Ecomp 08

27.

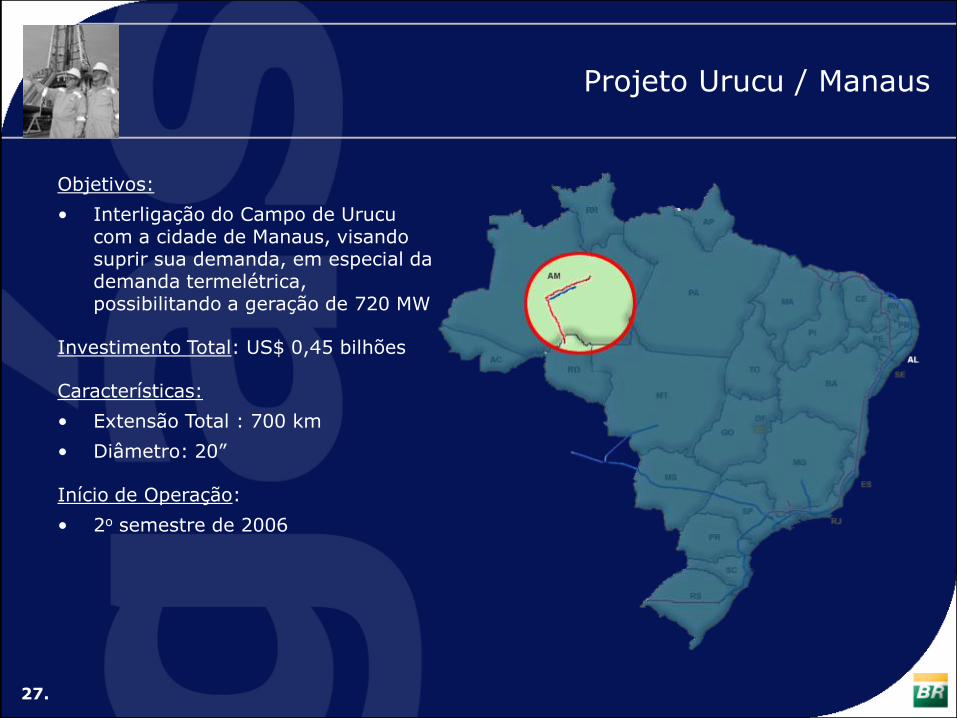

Projeto Urucu / Manaus

Objetivos:

• Interligação do Campo de Urucu com a cidade de Manaus, visando suprir sua demanda, em especial da demanda termelétrica, possibilitando a geração de 720 MW

Investimento Total: US$ 0,45 bilhões

Características:

• Extensão Total : 700 km

• Diâmetro: 20”

Início de Operação:

• 2o semestre de 2006

28.

Desafios para a Consolidação da Indústria do Gás

• Política Setorial Estável

• Focada na administração dos riscos de investimentos e nos benefícios do uso do gás natural

• Marco Regulatório flexível que implemente essa Política

• Sinalizando a manutenção das orientações da Política

• Incentivando a ampliação da infra-estrutura

• Permitindo o surgimento de linhas de financiamento para o Setor

Ildo SauerDiretor de Gás & [email protected]