projecto final 2

TRANSCRIPT

Índice

1. Introdução ................................................................................................................. 2

2. Apresentação do Projecto ......................................................................................... 4

2.1. História do Sector ............................................................................................... 5

2.2. Caracterização do Serviço .................................................................................. 7

3. Análise do Meio Envolvente ................................................................................... 10

3.1. Meio Envolvente Contextual ............................................................................ 10

3.2. Meio Envolvente Transaccional ....................................................................... 12

3.2.1. Cinco Forças de Porter .............................................................................. 16

3.3. Análise de SWOT ............................................................................................ 21

4. Localização ............................................................................................................. 24

5. Layout ..................................................................................................................... 26

5.1. Instalações e Equipamentos ............................................................................. 26

5.2. Layout .............................................................................................................. 28

6. Estratégia da Empresa ............................................................................................. 30

6.1. Visão, Missão, Objectivos e Valores ............................................................... 30

6.2. Modelo de Ansoff ............................................................................................ 31

6.3. Marketing Mix ................................................................................................. 32

6.4. Vantagem Competitiva ..................................................................................... 39

7. Recursos Humanos ................................................................................................. 40

7.1. Funções ............................................................................................................ 40

7.2. Organigrama ..................................................................................................... 42

7.3. Recrutamento ................................................................................................... 43

1

7.4. Estrutura Organizacional .................................................................................. 43

8. Análise Financeira .................................................................................................. 45

8.1. Mapas Financeiros ........................................................................................... 45

8.2. Relatório Financeiro ......................................................................................... 61

9. Conclusão ................................................................................................................ 63

10. Bibliografia .......................................................................................................... 64

11. Anexos ................................................................................................................. 66

11.1. Anexo 1 ........................................................................................................ 66

11.2. Anexo 2 ........................................................................................................ 76

11.3. Anexo 3 ........................................................................................................ 87

11.4. Anexo 4 ........................................................................................................ 91

11.5. Anexo 5 ........................................................................................................ 93

11.6. Anexo 6 ........................................................................................................ 94

11.7. Anexo 7 ........................................................................................................ 95

11.8. Anexo 8 ........................................................................................................ 95

2

1. Introdução

No âmbito da unidade curricular de Projecto Aplicado de Gestão, em que o

objectivo é simular a constituição de um projecto empresarial, o sector de actividade

seleccionado para a realização deste projecto foi o dos serviços. Desta forma, o nosso

projecto vai basear-se na criação de uma lavandaria self-service e low-cost.

Esta escolha justifica-se com a necessidade de encontrar um sector que nos

forneça uma experiência real e prática ao mesmo tempo que nos permite uma interacção

geral da maior parte das disciplinas curriculares abordadas ao longo da licenciatura em

Gestão de Empresas. Como tal, é fulcral seleccionar um modelo de negócio que agregue

as diversas capacidades e características do grupo de trabalho, por forma a corresponder

às expectativas e objectivos da unidade curricular, bem como, o contacto “prático” com

diferentes tópicos e pontos de interesse para a realização de um modelo de negócio.

As razões que nos levaram a criar este projecto foram as dificuldades

económicas sentidas pelas pessoas, em Portugal, no seu dia-a-dia. Como tal, para que

haja uma poupança de água e energia na casa dos nossos possíveis clientes decidimos

disponibilizar e oferecer um serviço que se pauta pela qualidade e pelo baixo custo e

onde o cliente tem a total liberdade para escolher e executar os diferentes tipos de

serviços que oferecemos.

Outra das razões que nos levou a explorar este projecto é a tentativa de

implementar uma maior socialização no seio da cidade de Lisboa onde as pessoas

possam socializar e descomprimir do seu dia-a-dia, como se verificava, antigamente,

quando as lavadeiras se reuniam para lavar a roupa à mão.

A constatação da ausência de um serviço com uma concepção comercial com

estas características na cidade de Lisboa fez-nos querer apostar na sua implementação,

visto que, a sua exploração já se verifica em vários países do mundo e com sucesso, mas

em Lisboa, nenhum com este modelo e estrutura de negócio.

Mais à frente poderemos constatar que muitas são as oportunidades que este

negócio oferece.

Com o estudo e a elaboração do projecto empresarial o nosso objectivo passa por

determinar se o negócio é viável economicamente e financeiramente. Assim, vamos

3

tentar perceber se é possível alterar e moldar o hábito dos moradores, numa zona

específica de Lisboa, quanto a um singular auto-serviço de lavandaria.

O nosso projecto final foi estruturado de acordo com o “guião” disponibilizado

pela unidade curricular de Projecto Aplicado de Gestão e que afirma que o trabalho

final deve conter duas partes distintas, a parte económica e a parte financeira. Na parte

económica, vamos dar a conhecer as características da nossa empresa e defini-la. Ainda

na parte económica, posteriormente, abordaremos a parte estratégica da empresa. Por

último, iremos desenvolver os moldes para a parte financeira da empresa.

Ao longo da pesquisa e recolha de informação sentimos maiores dificuldades em

encontrar dados estatísticos relativos à caracterização da população na zona onde iremos

implementar a empresa e em relação ao sector.

Contudo, o grupo encarou este desafio como mais uma oportunidade, tentamos

deste modo realizar pesquisas alternativas tais como a internet, onde encontramos o

espaço adequado para implementar o nosso negócio.

4

2. Apresentação do Projecto

O presente projecto constitui um novo conceito na área da prestação de serviços,

nomeadamente, no sector da lavagem de roupa onde os seus promotores são Joana

Tavares, João Gaspar e Raquel Monteiro. Constituímos um grupo de finalistas da

licenciatura de Gestão de Empresas da Universidade Lusófona de Humanidades e

Tecnologia e encontrando uma oportunidade de negócio no mercado de lavandarias

Self-Service sentimos a necessidade de pôr em prática os conhecimentos e

competências adquiridas durante o nosso percurso académico.

Deste modo, e conscientes das nossas capacidades e confiantes na viabilidade do

projecto desenvolvido, acreditamos numa futura implementação da LaviSeca que

constituirá uma sociedade por quotas onde os sócios serão os promotores acima

referidos, bem como, os investidores do projecto.

Admite-se, portanto, que não será idealizado uma novidade em termos da

concepção base do negócio pois existem algumas empresas deste sector em Portugal,

por exemplo, a 5àSec. A diferenciação será focalizada e feita, essencialmente, ao nível

dos preços baixos oferecidos provenientes da ausência de gastos com pessoal, tal como

os salários, visto que os clientes serão a "mão-de-obra da empresa” sem que isso

acarrete quaisquer custos para a organização.

Detectada esta oportunidade de negócio surgiu, então, a ideia de criar uma

empresa em que o seu Core-Business é todo o processo de lavagem de roupa com o

intuito de proporcionar aos seus clientes, inseridos na classe média baixa, uma forma

rápida e prática de lavar, secar e passar a ferro ao mesmo tempo que convivem.

Figura 1-Cartão de cliente LaviSeca

5

2.1. História do Sector

Em meados do século XX, as lavadeiras eram as responsáveis pela lavagem de

roupa. Cada lavadeira possuía os seus próprios clientes. As suas tarefas passavam pela

recolha de roupas sujas, e posterior entrega das mesmas limpas e engomadas. Da

lavagem nas águas do rio, rapidamente se passou para a máquina de lavar roupa, que

surge por volta dos anos 60 e que se torna imprescindível nos dias de hoje.

Foi a partir dos anos 80 que surgiram

os primeiros serviços de lavandarias sendo

elas conhecidas como um espaço onde o

serviço era autónomo e permitia a lavagem e

secagem de roupa. Eram, inicialmente

compostas por uma máquina de lavar e outra

de secar. Desde então, que as lavandarias e os

processos de lavagens evoluíram, deixando

as lavandarias de ser pequenos espaços de prestação de um serviço para passarem a ter

uma vertente mais industrial. Nos dias de hoje, começam a surgir outras estruturas de

negócio como as lavandarias self-service e algumas multinacionais deste ramo, como

por exemplo, a 5àsec.

As lavandarias com recurso a entregas ao domicílio também surgiram há

relativamente pouco tempo, consistindo no préstimo de cuidados individualizados e

personalizados. Neste serviço, os empregados/colaboradores dirigem-se à residência do

cliente para recolher a roupa para posterior lavagem e seguidamente procederem à

entrega da mesma novamente à residência.

Este é um serviço que tem proliferado nos últimos anos e que se baseia segundo

as necessidades dos utilizadores mas que apresenta alguns custos avultados na aquisição

de viaturas e pessoal.

Surge mais recentemente, a primeira lavandaria aleada com cafetaria, na cidade

de Munique na Alemanha. Este recente conceito proporciona a interacção das pessoas

no interior das lavandarias, que até então pareciam frias e indiferentes, aleou-se o

conforto. Neste tipo de lavandarias, enquanto os clientes esperam pela lavagem das suas

Figura 2-Lavadeiras

6

roupas podem usufruir de um local semelhante a um café, mas no interior da lavandaria,

onde poderão usufruir vários tipos de produtos inclusive, ver televisão.

Durante toda a existência as lavandarias eram moldadas pela moda, adaptando-

se ao surgimento de tecidos ou à intensificação de outros. Para atender a essas novas

tendências e exigências foi necessário profissionalizar cada vez mais o sector.

A primeira lavandaria self-service inaugurada em Portugal foi Laundry Self-

service Gaia, em Vila Nova de Gaia, pela marca Girbau, que é líder de equipamentos

para lavandarias industriais e profissionais. O conceito de alear lavagem de roupa a uma

zona de lazer, também reside no facto da loja estar aberta todo o ano e da não existência

de funcionários no estabelecimento. O local é supervisionado por câmaras de circuito

fechado, ligadas à central Girbau Portugal, à qual oferece soluções imediatas perante

qualquer avaria ou dificuldade que possa surgir por parte dos clientes.

Nesta lavandaria é importante destacar que não é necessário o cliente levar

consigo nenhum produto de limpeza (detergente), sendo que as máquinas já se

encontram equipadas com um sistema de dosagem automática da quantidade de

amaciador e detergente necessário, consoante o programa de lavagem requerido.

Como foi possível observar as lavandarias têm evoluído muito, acompanhando

sempre as necessidades dos clientes que são cada vez mais exigentes. É importante

também acompanhar a evolução tecnológica para que haja um elevado nível de

qualidade no serviço. Só assim é possível manter as empresas modernizadas nos seus

processos e sistemas, em relação à concorrência.

7

2.2. Caracterização do Serviço

As lavandarias self-service caracterizam-se por um auto-serviço, ou seja os

serviços que normalmente são prestados por empregados/colaboradores passam a ser

realizados pelos próprios clientes/consumidores. Uma das causas para o aparecimento

deste método foi a intenção de baixar os custos.

A aplicação de serviços self-service pode proporcionar um melhor

aproveitamento do tempo e um aumento do rendimento dos colaboradores/empregados

da organização em relação ao apoio aos clientes. Tal situação proporciona uma maior

qualidade ao nível de serviço e consequentemente uma maior satisfação do cliente.

Assim sendo o empreendedor deverá procurar espaços específicos para que os serviços

sejam prestados da melhor forma, num ambiente agradável, bem iluminado e que

facilite a movimentação dos clientes. É então, essencial proceder à execução de um

layout, sendo que se trata da disposição física do espaço, da localização física dos

recursos e ferramentas a utilizar, determinando a sua forma e aparência.

Como tal, o nosso serviço self-service vai contemplar uma disposição e uma

caracterização física do espaço na loja para que facilite a percepção de quem lá entra. É

portanto essencial proceder a um layout de fácil compreensão para o cliente, com

secções bem definidas, com uma aparência agradável e devidamente constituído com

equipamentos de lavagem e posterior secagem. Estas máquinas de lavar roupa serão

dotadas de detergentes fazendo automaticamente a dosagem necessária para a lavagem.

Assim sendo os clientes dirigem-se ao nosso espaço, e para proceder à lavagem

de roupa deverão dirigir-se às máquinas de lavar onde deverão introduzir dinheiro

consoante o programa escolhido, dando inicio à lavagem e posterior secagem. Daremos

a opção aos nossos clientes de adquirir um cartão da LaviSeca (Cartão LaviSeca

Discount) que lhes permitirá ter um desconto de 10%, pode ser adquirido junto de um

funcionário que se encontrará nas nossas instalações. Se o cliente se dirigir pela

primeira vez à nossa loja poderá ir ao encontro do funcionário fornecer alguns dados

pessoas, tais como nome, morada e telemóvel para que estes fiquem registados na nossa

base de dados.

Após os clientes terem adquirido o cartão da LaviSeca, nas lavagens posteriores

não será necessário dirigirem-se novamente ao funcionário. Caso surja alguma dúvida

8

por parte dos clientes poderão dirigir-se junto do funcionário a qualquer momento para

o seu esclarecimento.

O tempo de lavagem dependerá do programa escolhido e do tipo ou quantidade

de roupa do cliente, neste espaço de tempo o cliente poderá sair do nosso espaço ou

usufruir de um espaço de lazer disponibilizado pela lavandaria, onde teremos alguns

sofás onde poderão ver televisão, ler revistas e até tomar café. Disponibilizaremos uma

máquina de café e ainda uma máquina com água.

Quando a lavagem tiver terminado os clientes podem optar pela opção de passar

a roupa a ferro.

É importante referir que as instalações da LaviSeca têm um horário de abertura

prolongado para uma maior comodidade do cliente. Iremos abrir 7 dias por semana, a

partir das 8:00h até 22:00, todos os dias.

Neste Processo iremos demonstrar através de fluxograma (“flow-sheets”) o

conjunto de actividades que são realizadas pelos nossos clientes, desde que chegam à

loja da LaviSeca.

Compreender como funcionam os processos é essencial para garantir a

competitividade da empresa e derivado deles podemos tirar algumas conclusões que nos

ajudaram a tornar a LaviSeca mais eficiente e atingir os objectivos de forma mais

eficaz.

Recepção do Cliente / Inscrição:

A recepção do Cliente constitui a fase inicial do nosso processo de prestação de

serviços. Nesta fase, e após a divulgação e a inauguração do espaço para

chegarmos aos nossos clientes alvo (“target”) este desloca-se à nossa loja e, caso

ainda não tenha tido um contacto com os nossos serviços e apresente dúvidas

quanto ao serviço poderá deslocar-se ao recepcionista que lhe explicará e dará

todas as informações (horários, preços, serviços disponíveis, normas e regras de

funcionamento, entre outra informações).

9

3

10

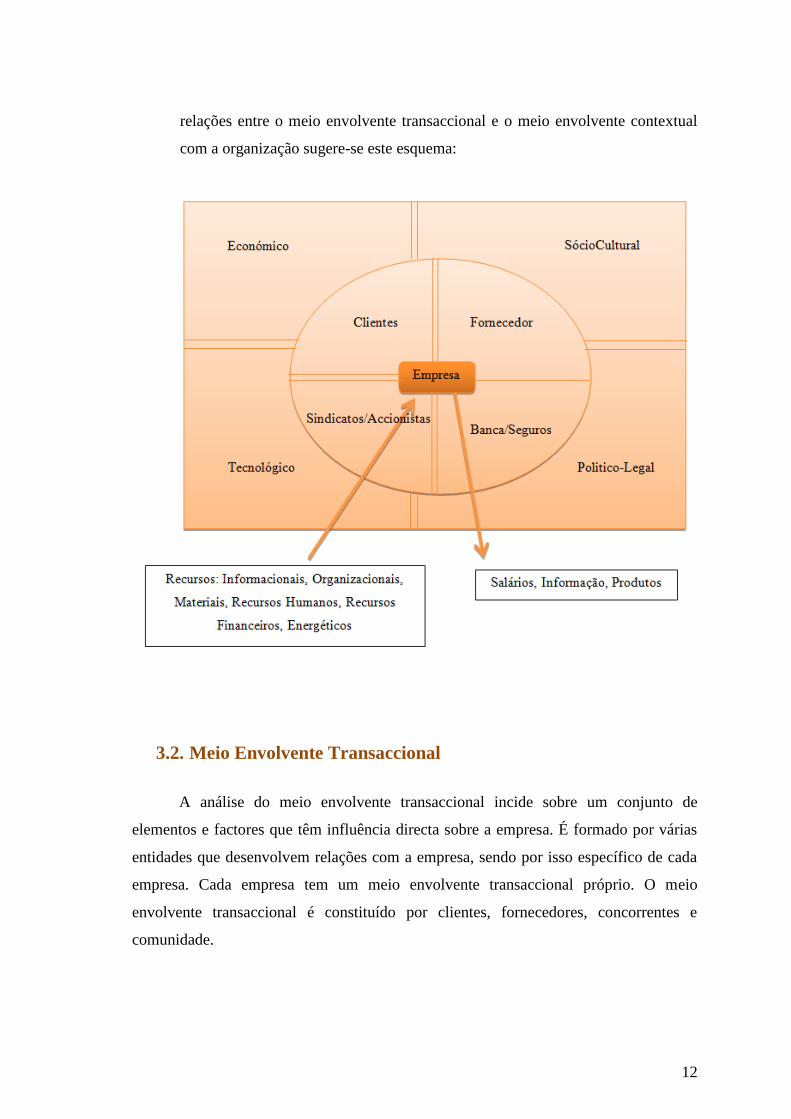

3. Análise do Meio Envolvente

O meio envolvente de uma empresa é o contexto em que a mesma existe e

realiza a sua actividade, e que acaba por influenciar a forma como se comporta e

desenvolve. A interacção da empresa com o meio envolvente é permanente, posto isto, a

análise do mesmo é fundamental para a definição da estratégia empresarial. Assim

sendo, o meio envolvente pode ser visto perante duas perspectivas sendo estas, o meio

envolvente transaccional, direccional ou particular e o meio envolvente contextual,

institucional ou geral.

3.1. Meio Envolvente Contextual

Para além do meio envolvente transaccional, ou seja o meio que afecta

directamente a empresa, como já foi referido, existe também o meio envolvente

contextual. Este meio caracteriza-se como sendo um conjunto de elementos externos à

empresa. Apesar de serem externos, têm uma influência acentuada no desempenho da

organização em si. Para atenuar as consequências resultantes desta influência externa é

fundamental que haja uma forte consistência na fixação dos objectivos da organização,

na concepção das estratégias e nas políticas de actuação. O meio envolvente contextual

é constituído por quatro contextos distintos, isto é, as variáveis que integram o meio

envolvente contextual podem ser agrupadas nestes quatro contextos:

Contexto Económico: onde está descrita a situação económica do país. As

mudanças observadas na sociedade actual constituem, uma oportunidade para as

empresas desenvolverem e implementarem novos conceitos de negócio

direccionados para novos mercados ou para mercados já existentes. Para que tal

aconteça é essencial ter em conta o contexto económico actual, sendo que é

importante que o projecto seja desenvolvido tendo em conta a continuidade e

uma viabilidade positiva. Actualmente Portugal vive uma situação de crise

económica e social, sendo que abrir uma empresa e mantê-la competitiva no

segmento de mercado escolhido, torna-se uma tarefa difícil, que envolve

inúmeros desafios. É necessário ter em conta os obstáculos de ordem financeira,

que nos dias de hoje se tornam cada vez mais complicado de ultrapassar. Apesar

11

dos obstáculos de várias ordens que possam surgir também é essencial ter em

conta que as empresas são o sustento da economia, gerando empregos e fontes

de rendimento. Por isto, é aqui que são determinadas as trocas de bens e/ou

serviços, o dinheiro e a informação na sociedade envolvente. No caso da

LaviSeca, a situação económica do país foi crucial para a origem deste projecto.

Como estamos a passar por um momento de crise económica, achamos

conveniente constituir uma empresa que tem como objectivo facilitar a vida aos

seus clientes, tanto a nível monetário como a tentar melhorar o dia-a-dia dos

clientes proporcionando um novo conceito de lavar a roupa.

Contexto Sociocultural: onde estão implícitos os valores, costumes e tradições

da sociedade. A nossa Sociedade mantem-se, por norma, fiel aos costumes e

tradições. Apesar de isso ser importante para a nossa história, achamos que este

conceito inovador traz „sangue novo‟ à sociedade. Em vez de ir a uma

lavandaria tradicional por a roupa a lavar, ir embora e voltar para a ir buscar,

porque não encontrar um espaço onde se pode conviver, descontrair enquanto a

roupa lava e pagar menos por isso?

Contexto Politico-Legal: este contexto representa a situação política e os

princípios legais e organiza o enquadramento legal da sociedade. O projecto da

LaviSeca foi desenvolvido em conformidade com a lei, para isto recorremos à

legislação adequada a este tipo de serviço e por sua vez a uma análise cuidada de

todos os pressupostos inerentes à criação e desenvolvimento desta actividade.

(Ver anexo).

Contexto Tecnológico: traduz o avanço tecnológico da sociedade e por

consequência condiciona as inovações quer a nível dos processos quer a nível

dos produtos. O conceito de uma lavandaria self-service é sem dúvida um

conceito inovador na medida em que é fora do comum ir lavar a roupa e com

isso proporcionar-se um momento de lazer. É de salientar que a nossa lavandaria

é dotada de equipamentos de elevada tecnologia para atingir um elevado nível

de qualidade e por sua vez satisfação dos clientes. Para visualizar melhor as

12

relações entre o meio envolvente transaccional e o meio envolvente contextual

com a organização sugere-se este esquema:

3.2. Meio Envolvente Transaccional

A análise do meio envolvente transaccional incide sobre um conjunto de

elementos e factores que têm influência directa sobre a empresa. É formado por várias

entidades que desenvolvem relações com a empresa, sendo por isso específico de cada

empresa. Cada empresa tem um meio envolvente transaccional próprio. O meio

envolvente transaccional é constituído por clientes, fornecedores, concorrentes e

comunidade.

13

Clientes

Os clientes representam os actuais e futuros consumidores do serviço oferecido

pelo sector, estes constituem o mercado. Os clientes apresentam características distintas,

consoante os seus objectivos e necessidades. Neste caso o grupo de clientes que se

pretende atingir, inicialmente, é o da classe média/baixa, principalmente estudantes.

Nestes clientes, surgirá a necessidade de terem roupa lavada e passada, uma vez que

poderão não possuir espaço no seu local de residência para desempenhar este tipo de

tarefas, por outro lado o tempo também se torna escasso para esta faixa etária.

Cada vez mais nos dias de hoje, existe uma maior preocupação com o meio

ambiente por parte dos das pessoas. Como tal o nosso negócio tem em conta este factor

de especial atenção nos dias de hoje, característica que poderá ser ‘admirada’ pelos

clientes. O nosso projecto tem como objectivo facilitar a vida das pessoas no que toca a

lavagem e secagem de roupa, no entanto esta actividade envolve alguns recursos (como

os recursos hídricos), energia e produtos. É necessário ter uma atenção especial

relativamente ao que uma lavandaria envolve, visto que prejudica menos o ambiente.

Por exemplo: em relação aos produtos usados, estes serão escolhidos consoante

os componentes que sejam menos agressivos para o meio ambiente. Quanto à

electricidade, vai ser fundamental usar lâmpadas de baixo consumo que fazem com que

ao mesmo tempo que se poupe na conta da luz, também afecte menos esse recurso tão

essencial e tão utilizado. Sabemos que é necessário uma quantidade considerável de

recursos para conseguir ter roupa limpa no processo de lavagem.

No entanto estes recursos podem ser minimizados para que não afecte o futuro,

directa ou indirectamente, de gerações futuras. Queremos no fundo criar uma lavandaria

self-service mas ao mesmo tempo que seja uma lavandaria eficiente.

Concorrentes

Os concorrentes correspondem aos competidores actuais ou futuros, ou seja, são

aqueles que produzem serviços substitutos, que satisfazem as mesmas necessidades do

mercado. É essencial estudar as capacidades, objectivos, estratégias e pressupostos de

cada concorrente. Os principais concorrentes neste caso serão as lavandarias

14

desempenham serviços em redor da LaviSeca No entanto apesar de não serem

lavandarias self-service praticam preços mais elevados. É ainda possível mencionar

outro tipo de lavandarias que prestam serviços diferentes, que são as lavandarias de

maior dimensão com um leque de serviços mais abrangentes, como a 5àsec.

Tendo em conta a existência de inúmeros concorrentes de várias categorias, na

grande Lisboa, optamos por escolher uma zona na área de Lisboa que tivesse carência

de um serviço deste género, para que seja possível atingir elevados níveis de procura

mais elevados.

Fornecedores

Os fornecedores representam os agentes económicos que prestam serviços,

sendo estes fornecedores de matérias-primas, de energia, de máquinas e equipamentos.

Estes contribuem para o desenvolvimento da oferta, devendo estar a par das tendências

nos mercados. Para o fornecimento de materiais necessários para o desenvolvimento da

lavandaria LaviSeca, escolheu-se a Miele.

No que diz respeito ao fornecedor de energia é a EDP, e relativamente ao

fornecedor de água é a EPAL. Em relação ao fornecedor da zona de lazer das nossas

instalações, recorremos ao IKEA, onde podemos encontrar sofás, mesas, secretárias, ou

seja tudo aquilo que será essencial para que os clientes possam disfrutar do nosso

espaço. Para a contribuição do bem-estar dos clientes no nosso espaço, dirigimo-nos à

Nesspresso onde podemos adquirir uma máquina de café e as respectivas cápsulas para

que os clientes se possam servir sempre que desejarem.

A Nestlé disponibilizar-nos-á uma máquina com copos de onde será possível

retirar água. Outro dos nossos fornecedores será a Impala que nos irá fornecer revistas e

jornais para que os nossos consumidores possam disfrutar melhor do nosso espaço. Para

o bom funcionamento deste serviço, será necessário um computador onde o nosso

funcionário registará os dados dos clientes, iremos adquiri-lo numa loja FNAC.

15

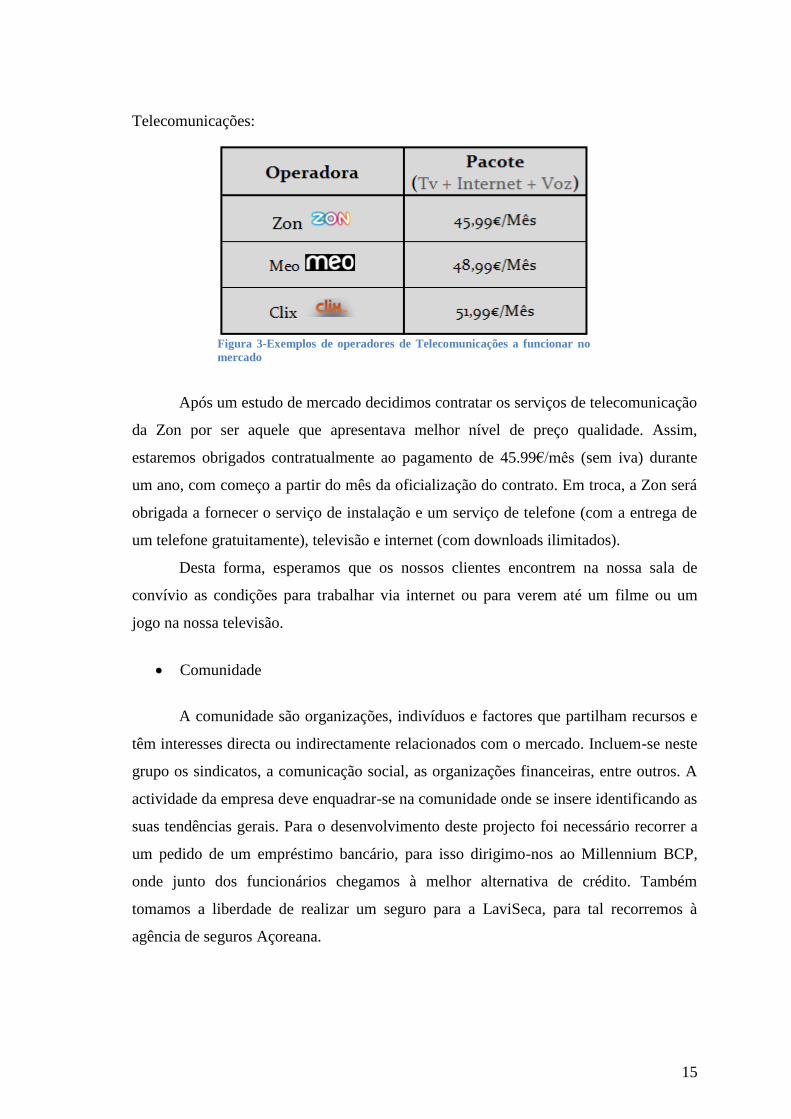

Telecomunicações:

Após um estudo de mercado decidimos contratar os serviços de telecomunicação

da Zon por ser aquele que apresentava melhor nível de preço qualidade. Assim,

estaremos obrigados contratualmente ao pagamento de 45.99€/mês (sem iva) durante

um ano, com começo a partir do mês da oficialização do contrato. Em troca, a Zon será

obrigada a fornecer o serviço de instalação e um serviço de telefone (com a entrega de

um telefone gratuitamente), televisão e internet (com downloads ilimitados).

Desta forma, esperamos que os nossos clientes encontrem na nossa sala de

convívio as condições para trabalhar via internet ou para verem até um filme ou um

jogo na nossa televisão.

Comunidade

A comunidade são organizações, indivíduos e factores que partilham recursos e

têm interesses directa ou indirectamente relacionados com o mercado. Incluem-se neste

grupo os sindicatos, a comunicação social, as organizações financeiras, entre outros. A

actividade da empresa deve enquadrar-se na comunidade onde se insere identificando as

suas tendências gerais. Para o desenvolvimento deste projecto foi necessário recorrer a

um pedido de um empréstimo bancário, para isso dirigimo-nos ao Millennium BCP,

onde junto dos funcionários chegamos à melhor alternativa de crédito. Também

tomamos a liberdade de realizar um seguro para a LaviSeca, para tal recorremos à

agência de seguros Açoreana.

Figura 3-Exemplos de operadores de Telecomunicações a funcionar no

mercado

16

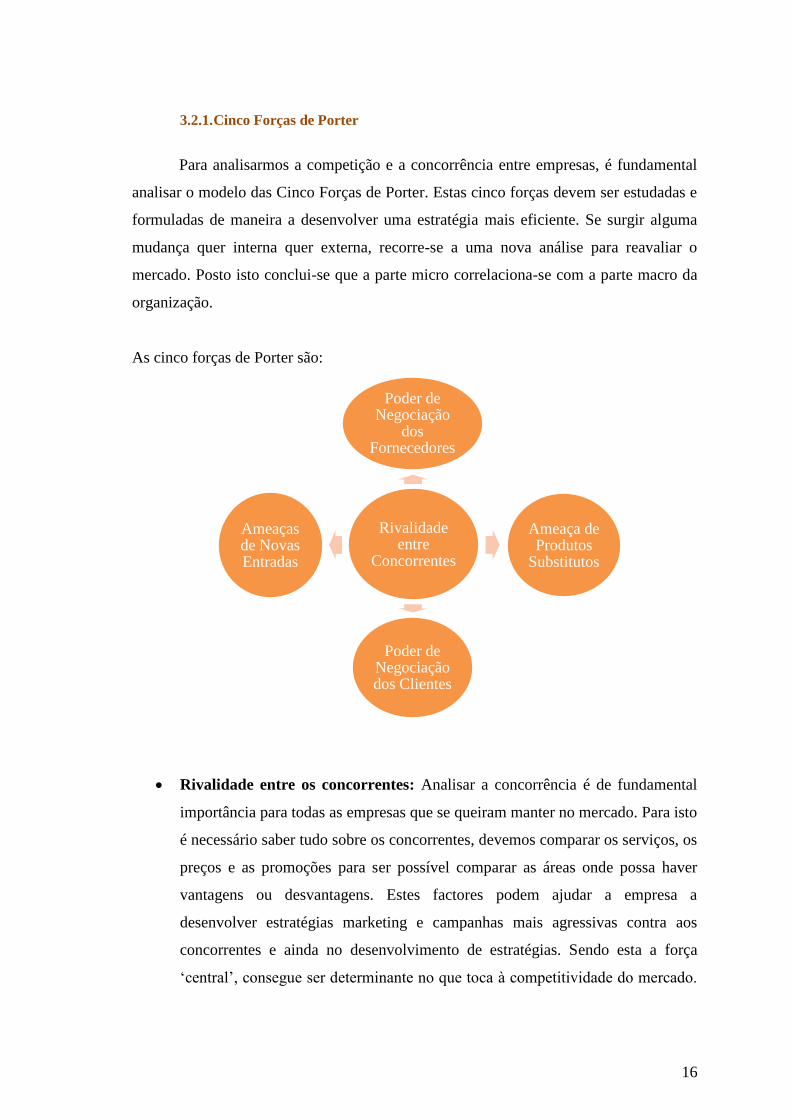

3.2.1. Cinco Forças de Porter

Para analisarmos a competição e a concorrência entre empresas, é fundamental

analisar o modelo das Cinco Forças de Porter. Estas cinco forças devem ser estudadas e

formuladas de maneira a desenvolver uma estratégia mais eficiente. Se surgir alguma

mudança quer interna quer externa, recorre-se a uma nova análise para reavaliar o

mercado. Posto isto conclui-se que a parte micro correlaciona-se com a parte macro da

organização.

As cinco forças de Porter são:

Rivalidade entre os concorrentes: Analisar a concorrência é de fundamental

importância para todas as empresas que se queiram manter no mercado. Para isto

é necessário saber tudo sobre os concorrentes, devemos comparar os serviços, os

preços e as promoções para ser possível comparar as áreas onde possa haver

vantagens ou desvantagens. Estes factores podem ajudar a empresa a

desenvolver estratégias marketing e campanhas mais agressivas contra aos

concorrentes e ainda no desenvolvimento de estratégias. Sendo esta a força

‘central’, consegue ser determinante no que toca à competitividade do mercado.

Rivalidade entre

Concorrentes

Poder de Negociação

dos Fornecedores

Ameaça de Produtos

Substitutos

Poder de Negociação dos Clientes

Ameaças de Novas Entradas

17

Devido à situação actual do País, cada vez mais a competição entre empresas

está mais forte. É fundamental haver conceitos inovadores, pro actividade e

principalmente persistência. Apostar num negócio que seja diferente do que já

haja no mercado, à partida traz vantagem competitiva. Falando da LaviSeca,

como é um conceito diferente, inovador e menos dispendioso que os serviços

que outras lavandarias convencionais tenham, à partida será um bom começo

relativamente ao grau de diferenciação no mercado competitivo. Apesar de

haver concorrência, existe por outro lado uma estimativa de sucesso. Pode-se no

fundo antever que existirá por parte da nossa concorrência, uma procura elevada

de cativação de clientes com a ajuda de factores como promoções ou até

descidas de preços. Decorrente da análise da concorrência foi possível chegar à

conclusão que existem poucas lavandarias em lisboa com este conceito de

serviço, assim sendo é possível referir que há praticamente ausência de

concorrência.

Poder de Negociação dos clientes: são os clientes que definem indirectamente

que tem de haver mais qualidade a baixo custo. Devido à crise, é insustentável

um negócio como a LaviSeca praticando uma qualidade nos seus serviços

mediana, a preços altos. Para satisfazer os clientes é fundamental convencer que

o serviço tem qualidade e não pratica preços elevados. Quando não há procura

por parte dos clientes, origina uma tal pressão dentro da organização que faz

com que possa ter de haver alterações a nível interno e assim afectar as

estratégias inicialmente construídas. Para que tal não aconteça é fulcral dar a

conhecer ao cliente toda a informação em relação ao serviço prestado e as

condições do mesmo.

Poder de Negociação dos fornecedores: relativamente a esta força, tão ou mais

importante que as anteriores descritas, prevê-se que é uma espécie de fonte de

‘pressão’ para a organização. Os fornecedores podem ter várias atitudes que

prejudiquem a empresa. Podem por exemplo cobrar preços mais altos para

recursos indispensáveis para o negócio funcionar. Para que tal não aconteça

devemos antever estas situações criando outras de defesa, como por exemplo

18

não ter apenas um fornecedor mas sim vários. Se um falhar o negócio não fica

comprometido.

Ameaça de Novas Entradas: Neste mercado tão competitivo cada vez mais

aparecem novas empresas com o intuito de conseguir a liderança num

determinado sector. Para tal não acontecer, era fundamental haver barreiras de

entradas que dificultassem estas novas entradas. Nos dias que correm isso não

acontece e por isso mesmo há mais perda de rentabilidade por parte da empresa

que já estava há mais tempo no mercado. A LaviSeca vem provar isso mesmo.

Apesar de já existirem lavandarias, apostamos num conceito inovador para

conseguir ‘combater’ a concorrência. Vendo por outro lado, as empresas já

‘fixadas’ no mercado tem os melhores clientes logo uma empresa nova vai ter

dificuldade em retirar esses clientes. No entanto se tiver sucesso, poderá ter

hipótese de competir com a empresa já existente. Para tal é necessário ter acesso

aos canais de distribuição e diferenciar o seu serviço com baixo custo e elevada

qualidade.

Ameaça de produtos substitutos: No caso da LaviSeca haverá ameaça

relativamente aos serviços substitutos do mercado. A já existência dos serviços

de lavandaria fará com que possa afectar a nossa empresa. Enquanto for um

conceito recente poderá obter lucros, no entanto os clientes poderão não ficar

satisfeitos por algum motivo e mudar novamente para o serviço que já existia de

lavandaria. Outra ameaça bastante importante com que nos podemos deparar

será sem dúvida o facto de ao não haver lucros, não poderemos investir em

avanços tecnológicos ou outro tipo de inovação e assim ir à falência. Por estes

motivos é fundamental estar constantemente atento às novas mudanças ou

tendências e às novas entradas no sector.

19

Pontos Fortes (S) + Oportunidades (O) = Crescimento

Pontos Fortes (S) + Ameaças (T) = Limitações

Factores Críticos de Sucesso

“O segredo do sucesso não é prever o futuro, mas criar a organização que prosperará

num mundo imprevisível”

Michael Hammer

De seguida vamos abordar de uma forma resumida os factores Críticos de

Sucesso ao mesmo tempo que descrevemos os pontos fortes e fracos da Organização.

Os preços baixos comparativamente com a média do sector permite-nos ter uma

adequação e eficiência considerável, ou seja, ter uma vantagem competitiva em relação

às lavandarias comerciais, por exemplo a 5àsec.

Outro dos factores que nos permite aliciar potenciais clientes é a rapidez do serviço, o

que permite ao cliente, no mesmo dia ter as suas roupas limpas, lavadas e engomadas

(se o desejar).

O tamanho da nossa empresa permite-nos ter uma hierarquia pequena, o que

permite a comunicação constante e o entendimento entre departamentos, sem que haja

um enviesamento da informação.

Por fim, temos a nossa localização que nos favorece já que nos localizamos

perto de transportes públicos como o metro e a carris e a relativamente perto dos

comboios da linha do Estoril e do eléctrico.

Embora este “nicho” de mercado nos ofereça certas oportunidades, algumas

delas podem ser vistas como ameaças se não forem bem planeadas e estruturadas

podendo ser aproveitadas pela concorrência e motivar o encerramento da empresa.

Como tal, devemos ter uma especial atenção pela racionalização dos custos e

evitar os gastos desnecessários, tal como incentiva a política da empresa, caso contrário,

a optimização do serviço poderá estar comprometida.

20

Pontos Fracos (W) + Oportunidades (O) = Vulnerabilidade

Pontos Fracos (W) + Ameaças (T) = Problemas

Em suma, a desconhecimento de alguns processos em relação a este segmento de

mercado poderá ser uma ameaça, mas uma ameaça que estamos na disposição de correr

na tentativa de inferir todos os requisitos e recursos que é necessário assegurar para

obter êxito no mercado, por forma a orientar os pressupostos de segmentação estratégica

e segmentação de mercado.

Uma das vulnerabilidades que este serviço apresenta é que está moldada para um

público-alvo que poderá não aderir a este conceito pouco habitual e implementado em

Portugal com receio e medo pelo desconhecimento.

Um dos problemas visíveis é a falta de recolha e entrega ao domicílio por parte

da nossa empresa, sendo que alguns concorrentes conseguem chegar a esses clientes e

nós não.

Um dos motivos que nos levou à escolha deste projecto foi o desenvolvimento

de um serviço já existente mas com um menor custo, uma vez que é um serviço

realizado pelos clientes. O nosso serviço também se caracterizado pela elevada

qualidade, dando a possibilidade aos nossos clientes de maximizarem o seu tempo. A

concepção deste projecto também acarreta alguns riscos tais como todos os projectos, e

seria essencial desenvolver estratégias de combate aos riscos a que o nosso serviço está

exposto. Um dos riscos será a possível variação de preços praticados pelo fornecedor,

quanto a isto temos uma lista com outros potenciais fornecedores. Os benefícios e riscos

que surgiram com o desenvolvimento do projecto ajudaram-nos perceber melhor o

sector e a fazer as correcções necessárias para que o negócio tenha continuidade.

21

3.3. Análise de SWOT

A análise de SWOT é uma ferramenta de gestão muito utilizada pelas empresas como

parte do plano de negócio. A sua importância no apoio à formulação da estratégia deriva

da sua capacidade de promover o conforto entre as variáveis externas e internas,

facilitando deste modo as escolhas estratégicas bem como as possíveis linhas de acção.

Assim sendo a análise de SWOT vai recuperar os resultados da análise externa e

interna. A análise externa da empresa que se refere aos factores externos à empresa mas

que a influenciam. A análise interna refere-se ao interior da empresa, destinando-se a

determinar os pontos fortes e fracos da empresa (PFf). Assim sendo SWOT significa

Strenghts (pontos fortes), Weaknesses (pontos fracos), Opportunities (oportunidades) e

Threats (ameaças).

A análise de SWOT pode sintetizar-se numa matriz de SWOT, constituída por

quatro células que remete para estratégias que conduzam à maximização de

oportunidades que têm subjacente os pontos fortes e minimização das ameaças bem

como à redução dos efeitos dos pontos facos da empresa.

22

Análise Externa

Anál

ise

Inte

rna

Oportunidades (O) Ameaças (T)

Ponto

s F

ort

es (

S)

Localização (S1)

Transportes (S2)

Baixo Preço (S3)

Poucos

Concorrentes (S4)

Pouco

Distanciamento

Hierárquico (S5)

Racionalização

Despesas (S6)

Crise (O1)

Aumento do

preço Água (O2)

Aumento do

preço

electricidade

(O3)

Desconhecimento

do sector (T1)

Não entrega ao

domicílio (T2)

Crise (O1)

Aumento do

preço Água (O2)

Aumento do

preço

electricidade

(O3)

Ponto

s F

raco

s (W

)

Localização (S1)

Transportes (S2)

Baixo Preço (S3)

Poucos

Concorrentes (S4)

Pouco

Distanciamento

Hierárquico (S5)

Racionalização

Despesas (S6)

Estacionamento

(W1)

Tempo de Espera

(W2)

Desconhecimento

do sector (T1)

Não entrega ao

domicílio (T2)

Estacionamento

(W1)

Tempo de Espera

(W2)

23

Como é possível verificar na matriz de swot o nosso ponto forte S3 (baixo

preço) corresponde a uma dificuldade sentida no mercado actualmente a nível

financeiro, decorrente da crise instalada em Portugal (O1).

No que diz respeito ao ponto forte da localização (S1), é possível corresponder o

ponto fraco do estacionamento (W1), uma vez que apesar da LaviSeca se situar numa

zona propícia ao tipo de negócio, não possui um parque de estacionamento gratuito

perto o que seria útil a clientes que se deslocam de zonas mais distantes para usufruir do

nosso serviço.

Apesar de haver desconhecimento do sector que se traduz numa ameaça (T1), é

possível que com o aumento da água e da electricidade (O2 e O3) se reflicta numa

oportunidade. Este serviço poderá ganhar um elevado interesse por parte dos clientes,

visto que o serviço prestado na LaviSeca é de baixo custo.

Por ultimo, o facto de o nosso serviço não incluir entrega ao domicílio (T2) e

visto que um dos nossos pontos fracos é o tempo de espera (W2) por parte do cliente

pode tornar-se perigoso para o negócio.

24

4. Localização

A escolha da localização para o desenvolvimento de um projecto é

extremamente importante, sendo que a mesma terá efeitos sobre toda a actividade da

empresa. Posto isto, é necessário estudar adequadamente todos os factores que poderão

afectar a actividade da empresa, de forma a realizar uma escolha adequada. A região de

Lisboa destaca-se de outras regiões devido á densidade populacional, fazendo parte dos

sete concelhos com mais habitantes por quilómetro quadrado. Sendo que o distrito

escolhido para o desenvolvimento do presente projecto será a zona de lisboa.

Figura 4-Número de habitantes em Portugal

25

Esta é uma das zonas que integra habitantes de variadíssimas faixas etárias, e

possivelmente com uma maior predisposição para aderir ao tipo de negócio

desenvolvido neste projecto. Tendo em conta que no centro de lisboa o quotidiano da

população se torna mais agitado, e por sua vez sobra menos tempo para trabalhos

domésticos, resolvemos desenvolver este negócio numa zona situada no centro de

Lisboa. Também há que considerar que na zona de lisboa é mais acessível chegar a

qualquer sítio, ou usufruir de qualquer serviço sem nos deslocarmos muito, sendo esta

uma vantagem que abona a favor do desenvolvimento de um projecto no sector de

prestação de serviços na grande Lisboa.

O nosso objectivo é desenvolver este negócio numa zona onde este seja

divulgado rapidamente, onde as pessoas tenham fácil acesso e principalmente num local

onde haja necessidade dos serviços que disponibilizamos. Sendo que, o nosso serviço

não abrange uma única faixa etária, apesar de ter maior enfase na classe média baixa e

estudantes, optamos pela escolha de um local neutro, com muitos habitantes, optando

pela zona do Bairro Alto.

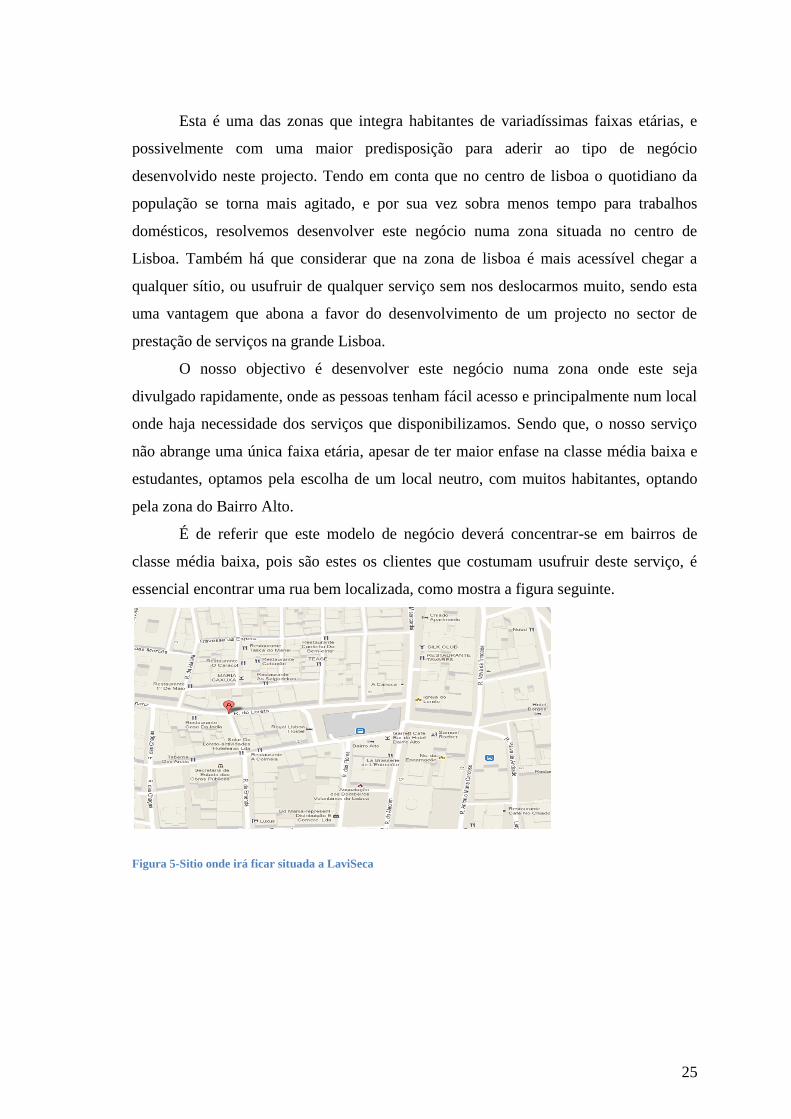

É de referir que este modelo de negócio deverá concentrar-se em bairros de

classe média baixa, pois são estes os clientes que costumam usufruir deste serviço, é

essencial encontrar uma rua bem localizada, como mostra a figura seguinte.

Figura 5-Sitio onde irá ficar situada a LaviSeca

26

5. Layout

5.1. Instalações e Equipamentos

Instalações

A LaviSeca irá situar-se no Bairro Alto como já foi referido, mais

especificamente na Rua do Loreto nº27. Este local será constituído por:

Casa de banho (12m2):

A área das casas de banho foi concebida de forma a poder receber qualquer

pessoa que, de alguma forma, necessite de utilizar as mesmas. Desta forma, estão

incluídas pessoas com problemas de mobilização, nomeadamente em cadeira de rodas

(Decreto – Lei n.º 163/2006, de 8 de Agosto).

Sala de convívio (17m2):

Após análise, decidimos que a passagem de clientes pela zona dos nossos

equipamentos seria uma oportunidade de criar a necessidade e curiosidade na utilização

de outros equipamentos ou de “mostrar” aos acompanhantes dos nossos clientes a nossa

loja e serviços na esperança que este também a utilize num futuro próximo. Como tal, a

sala de convívio ficará localizada no fundo da loja, ao lado das casas de banho.

Recepção e sala das máquinas (43m2):

A recepção e a sala onde se localizam os equipamentos são a mesma. Assim,

temos uma área grande onde cada secção está bem definida. Desta forma o cliente tem

zonas espaçosas para circular e não precisa de andar com a roupa ou lençóis de um lado

para o outro dentro da loja. Outro factor importante é que este plano permite ao

recepcionista ter uma visão geral sobre a loja permitindo, sempre que necessário, a sua

pronta intervenção.

27

Por fim, esta escolha recaiu também nesta opção porque possibilita aos

transeuntes que passarem na montra da loja a perceber logo qual é a actividade da

empresa e a criar um impacto e uma curiosidade através das cores vivas que a loja tem e

transmite.

Equipamentos

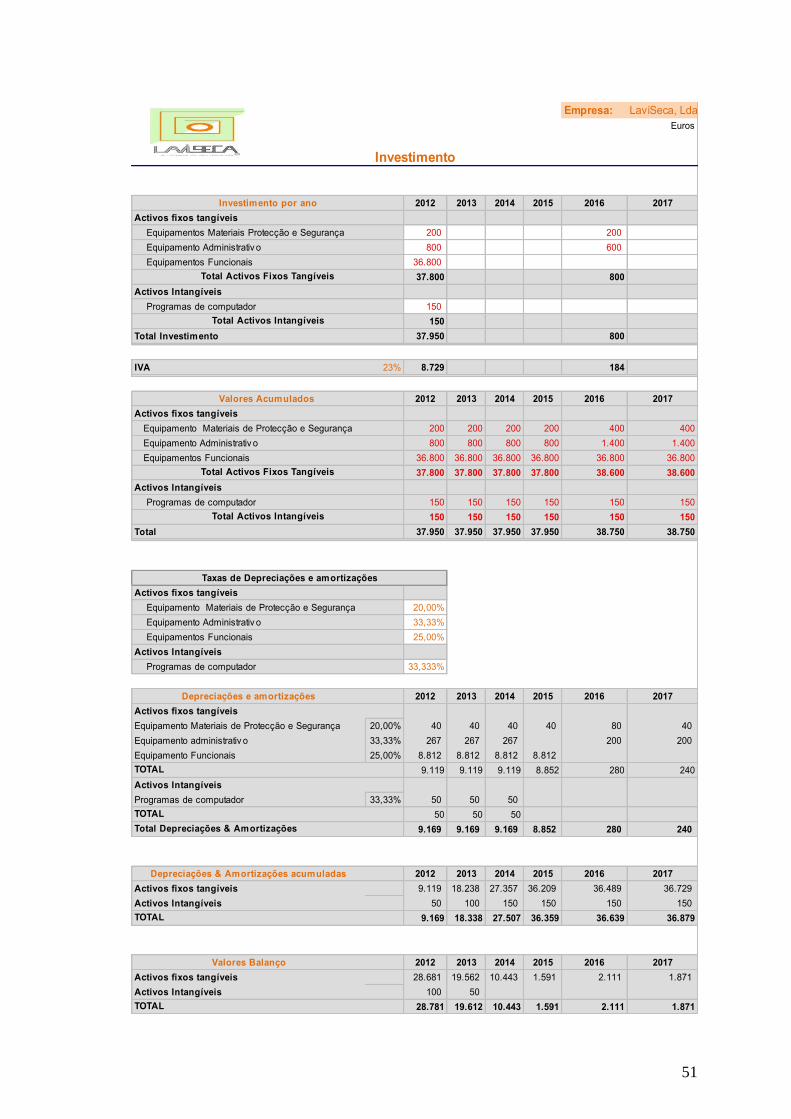

A LaviSeca necessitará de equipamentos administrativos para o interior da loja.

Investirá um total de 800€ em material necessário para o auxílio dos colaboradores no

atendimento dos clientes e para uma zona de convívio no interior da loja.

Mensalmente irão ser necessários gastar 45€ em material de escritório.

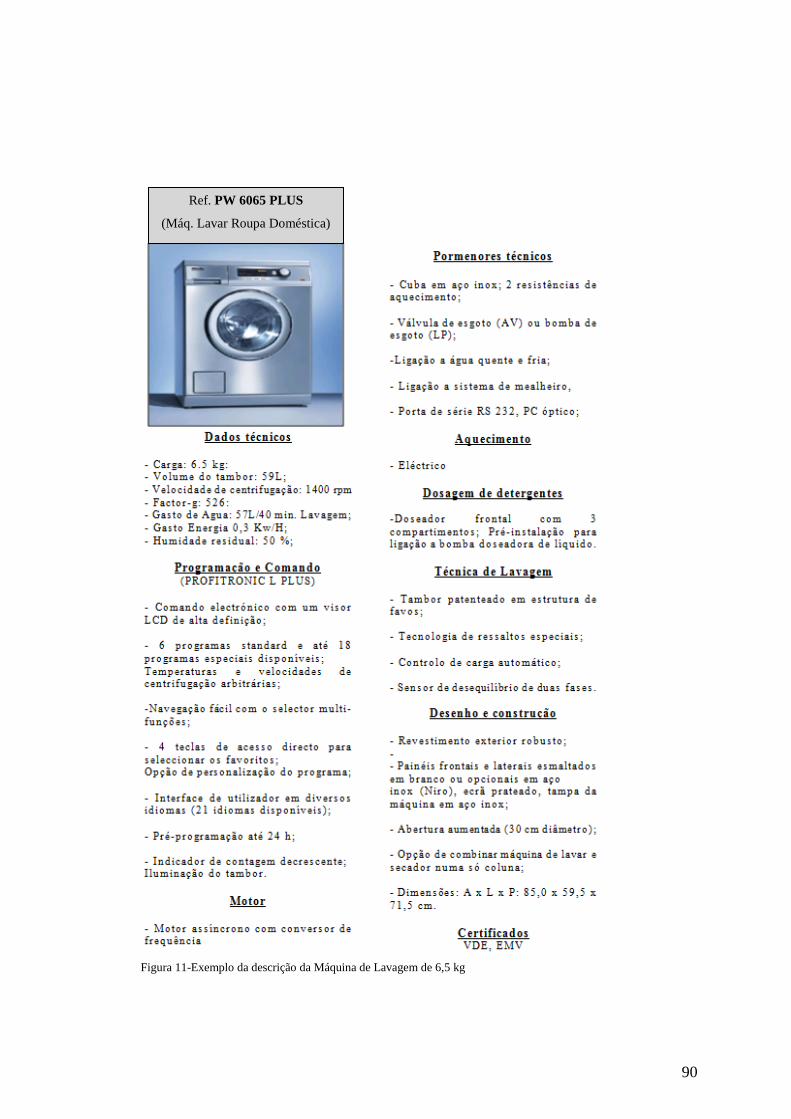

Relativamente aos equipamentos funcionais (máquinas) iremos investir 36.800€

(sem IVA incluído). Na tabela em baixo estarão descritos as características e respectivos

preços de venda de cada máquina, estando incluído os detergentes necessários para a

lavagem.

Figura 6-Caracterização das máquinas

28

A empresa vai ainda investir 100€ (sem IVA incluído) na compra de ferramentas

e utensílios necessários para a limpeza de roupa, que auxiliarão os clientes no processo

de lavagem.

Por fim, a empresa irá gastar ainda 10€ mensais na compra de alguns artigos de

oferta que disponibilizaremos no interior da loja.

5.2. Layout

O Layout ou arranjo físico de uma empresa passa pela localização física dos

recursos e ferramentas a utilizar, determinando a sua forma e aparência. O principal

objectivo é manter o fluxo optimizado entre clientes e equipamentos, conseguindo um

aspecto visualmente adequado.

A aplicação de serviços self-service pode proporcionar um melhor

aproveitamento do tempo e um aumento do rendimento dos colaboradores/empregados

da organização em relação ao apoio aos clientes. Tal situação, proporciona uma maior

qualidade ao nível de serviço e consequentemente uma maior satisfação do cliente.

Assim sendo, a procura de um espaço deve ter em conta certas especificidades

para que os serviços sejam prestados da melhor forma, num ambiente agradável, bem

iluminado e que facilite a movimentação dos clientes. É então, essencial proceder à

execução de um layout.

29

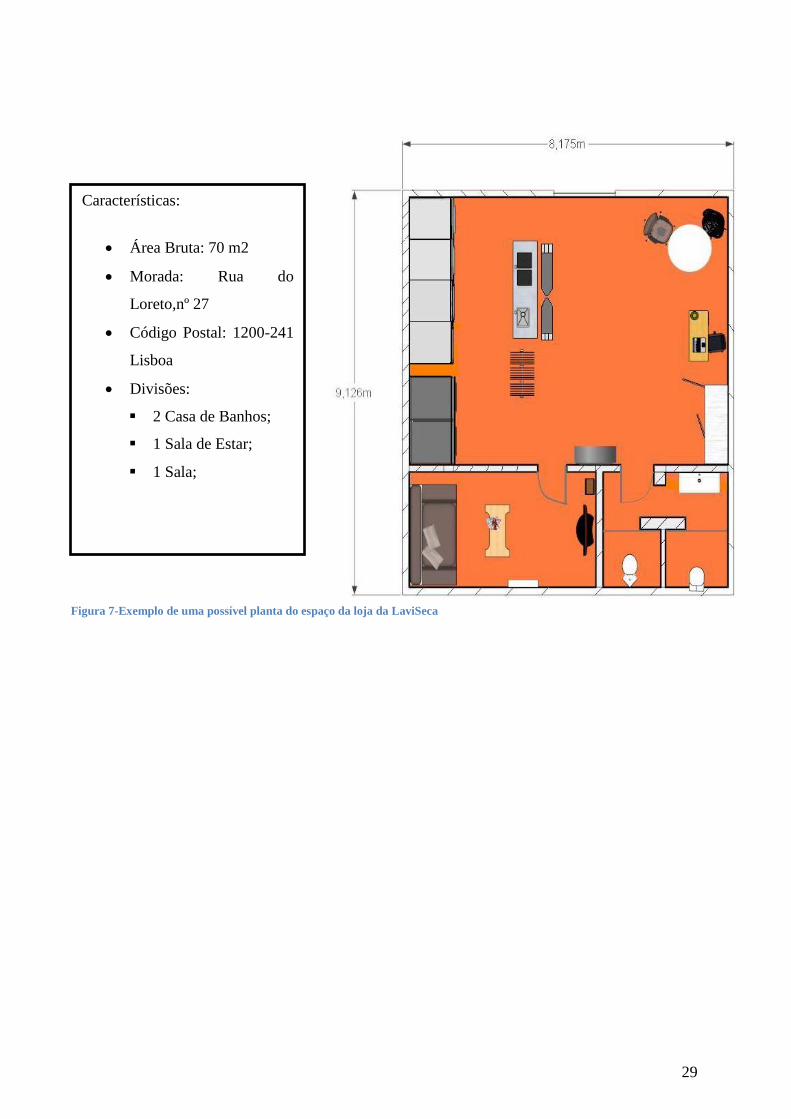

Características:

Área Bruta: 70 m2

Morada: Rua do

Loreto,nº 27

Código Postal: 1200-241

Lisboa

Divisões:

2 Casa de Banhos;

1 Sala de Estar;

1 Sala;

Figura 7-Exemplo de uma possível planta do espaço da loja da LaviSeca

30

6. Estratégia da Empresa

6.1. Visão, Missão, Objectivos e Valores

Visão

A LaviSeca pretende ser a referência a nível nacional de lavandarias Self-

Service, prestando serviços de lavandaria de reconhecido valor para os clientes,

aspirando a um gradual aumento da sua carteira de clientes graças ao aperfeiçoamento

contínuo dos serviços oferecidos.

Missão

Pretendemos facilitar o dia-a-dia dos nossos clientes por via, de uma "plataforma

de multisserviços de lavandaria, tais como, lavagem, secagem e engomadoria”,

contribuindo para a melhoria dos padrões de qualidade de vida e criando uma relação de

confiança e de compromisso com as necessidades dos clientes através de uma elevada

qualidade, eficiência e proximidade.

Queremos consolidar em Portugal, a médio/longo prazo, uma posição líder neste

segmento de mercado que são as lavandarias self-service.

Objectivos

Ser uma referência a nível nacional, nesta área de negócio, convertendo-se em

valor para os accionistas;

Fazer a empresa crescer em quota de mercado para proporcionar a abertura de

mais lojas em pontos estratégicos do país;

Implementar um conceito inovador de lavagem self-service low-cost que seja

reconhecido e comentado, despertando aos não clientes, interesse em verificar as

vantagens em beneficiar do mesmo, proporcionando novos hábitos/costumes no

quotidiano de quem nos procura;

Valores e Crenças

Qualidade no nosso produto e serviço: não queremos ser apenas mais uma

lavandaria num mercado de difícil mudança de hábitos. Ambicionamos diferenciar o

31

nosso serviço pela sua qualidade e queremos distribuí-lo com eficácia, rapidez,

satisfazendo as necessidades de clientes cada vez mais exigentes.

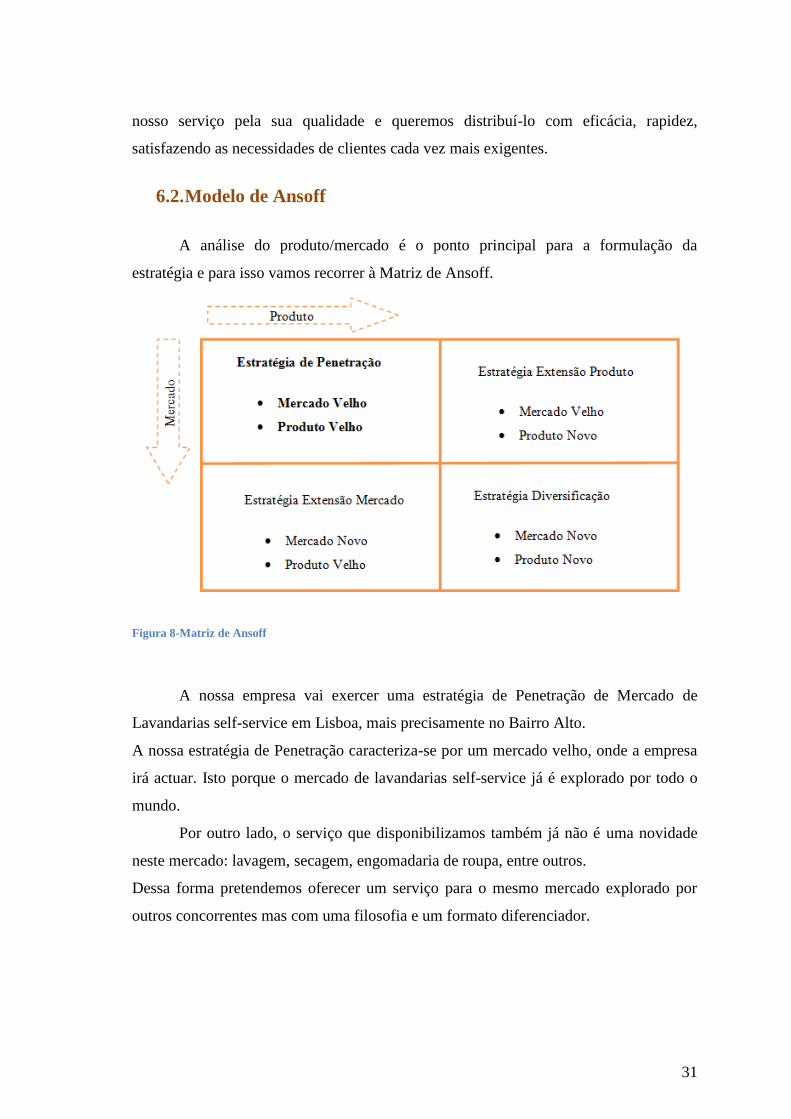

6.2. Modelo de Ansoff

A análise do produto/mercado é o ponto principal para a formulação da

estratégia e para isso vamos recorrer à Matriz de Ansoff.

Figura 8-Matriz de Ansoff

A nossa empresa vai exercer uma estratégia de Penetração de Mercado de

Lavandarias self-service em Lisboa, mais precisamente no Bairro Alto.

A nossa estratégia de Penetração caracteriza-se por um mercado velho, onde a empresa

irá actuar. Isto porque o mercado de lavandarias self-service já é explorado por todo o

mundo.

Por outro lado, o serviço que disponibilizamos também já não é uma novidade

neste mercado: lavagem, secagem, engomadaria de roupa, entre outros.

Dessa forma pretendemos oferecer um serviço para o mesmo mercado explorado por

outros concorrentes mas com uma filosofia e um formato diferenciador.

32

Estratégias generalistas de Porter

A estratégia desenvolvida pela LaviSeca centra-se numa Liderança de Custos.

Tal acontece devido ao facto de termos uma política orientada para prestar serviços a

preços baixos, uma vez que o serviço é realizado pelo próprio cliente e

consequentemente conseguimos obter uma liderança de custos neste sector.

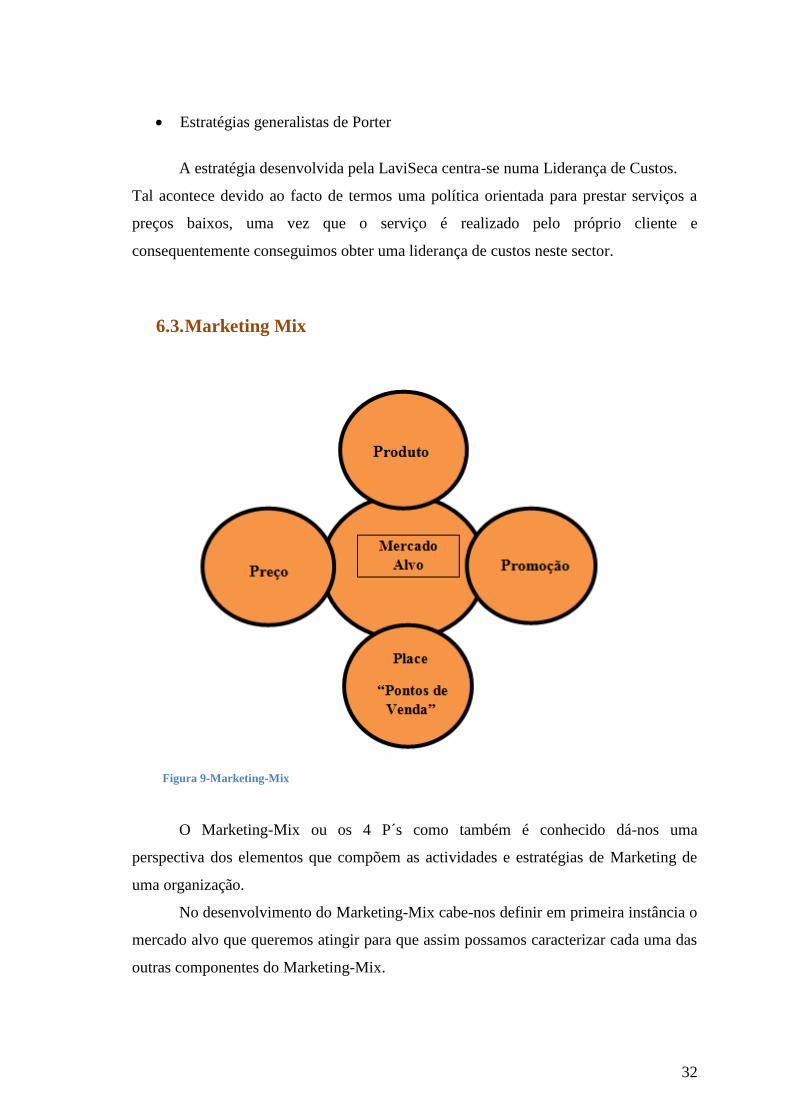

6.3. Marketing Mix

O Marketing-Mix ou os 4 P´s como também é conhecido dá-nos uma

perspectiva dos elementos que compõem as actividades e estratégias de Marketing de

uma organização.

No desenvolvimento do Marketing-Mix cabe-nos definir em primeira instância o

mercado alvo que queremos atingir para que assim possamos caracterizar cada uma das

outras componentes do Marketing-Mix.

Figura 9-Marketing-Mix

33

Mercado Alvo

A LaviSeca – Lavandarias, Lda. não tem um público-alvo definido, embora

saiba a que clientes quer chegar. A nossa estratégia passa por atrair classe média/baixa,

mais concretamente pessoas que não tenham máquinas de lavar, de secar ou de

engomar, queiram adoptar e experimentar um hábito diferente na forma lavar a sua

roupa, famílias e organizações, por exemplo restaurantes, que passando por dificuldades

financeiras necessitam de poupar dinheiro, pessoas que tendo em conta as preocupações

ambientais se deslocam à nossa loja. Outro público-alvo que queremos atrair são

estudantes estrangeiros e nacionais que não tendo máquinas ou querendo poupar

adoptem este modelo de negócio como uma referência nos seus hábitos no dia-a-dia.

Abrangendo também pessoas que devido ao quotidiano tenham falta de tempo.

Assim, chegamos à conclusão que a classe média/alta não iria usufruir deste

serviço porque têm capacidades financeiras para ter máquinas e empregadas. Desta

forma, podemos afirmar que o nosso público-alvo são pessoas desempregadas, famílias

da classe média que começam a perder poder de compra e podem ver neste serviço uma

forma de poupança, idosos que vêm neste formato de negócio uma forma de convívio e

de poupança uma vez que os ambientes macroeconómicos estão cada vez mais

inconstantes o que directamente influência as medidas governativas dos países, mais

especificamente, em Portugal com o corte nos subsídios e na redução do valor liquido

das reformas.

Preço

Tal como referimos anteriormente, identificámo-nos como uma empresa low-

cost e como tal apresentamos serviços a preços baixos com qualidade e garantia. Esta

parece nos ser uma componente-chave para a sustentabilidade da empresa.

Os nossos preços são inferiores aos praticados pelos nossos concorrentes

directos, visto que, o modelo de negócio da maioria da concorrência presta outros

serviços que requerem maiores custos, custos esses que se reflectem no preço de venda.

Por exemplo, alguma da concorrência oferece entrega ao domicílio o que requer

veículos e empregados para realizar esse serviço. Outro dos factores que contribuí para

os preços apresentados pela concorrência é o número de empregados necessários para

34

realizar o trabalho. Assim, a LaviSeca traduz neste modelo uma vantagem competitiva

relevante capaz de fazer a diferença nos preços apresentados.

Com o formato low-cost os nossos clientes são o know-how e a força de trabalho

da empresa sem que tenhamos quaisquer custos adicionais com isso, além disso faz

diminuir o número de reclamações quando comparado com a concorrência porque a

responsabilidade de algum dano na roupa será sempre da inteira responsabilidade do

cliente, à excepção de casos em que o problema não seja derivado de erro humano, mas

sim, proveniente de um erro da máquina, o que será imediatamente comunicado à

empresa fornecedora.

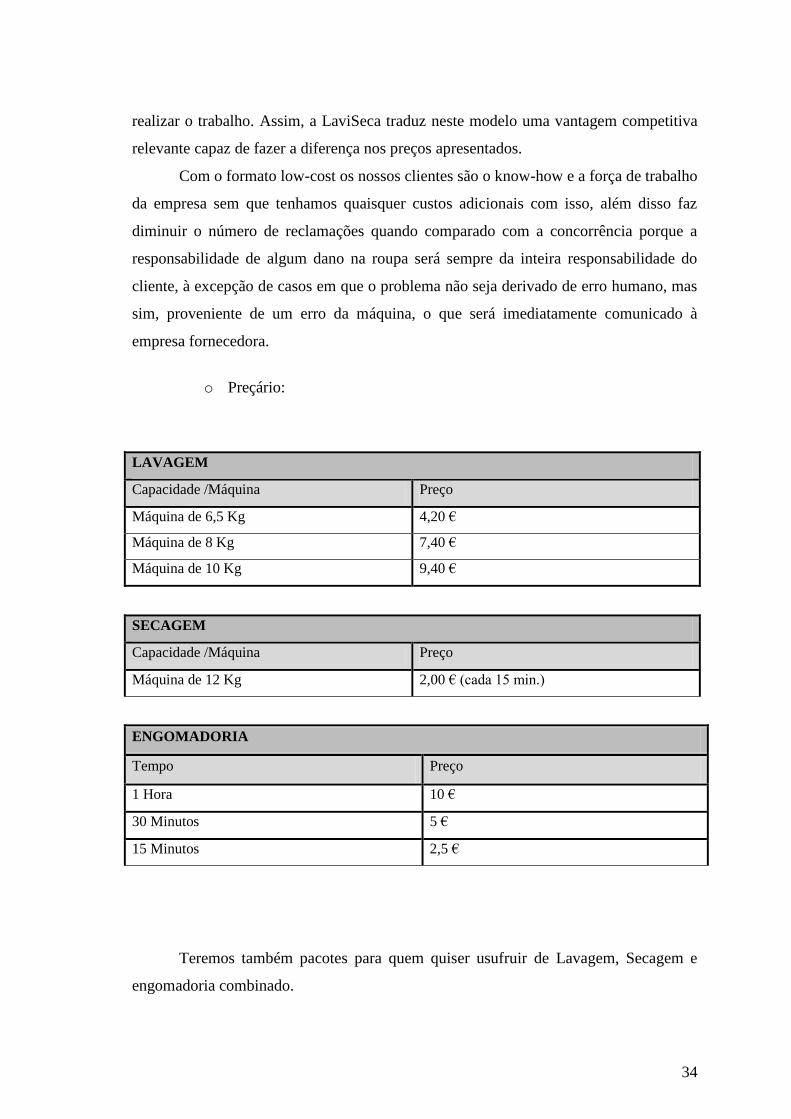

o Preçário:

LAVAGEM

Capacidade /Máquina Preço

Máquina de 6,5 Kg 4,20 €

Máquina de 8 Kg 7,40 €

Máquina de 10 Kg 9,40 €

SECAGEM

Capacidade /Máquina Preço

Máquina de 12 Kg 2,00 € (cada 15 min.)

ENGOMADORIA

Tempo Preço

1 Hora 10 €

30 Minutos 5 €

15 Minutos 2,5 €

Teremos também pacotes para quem quiser usufruir de Lavagem, Secagem e

engomadoria combinado.

35

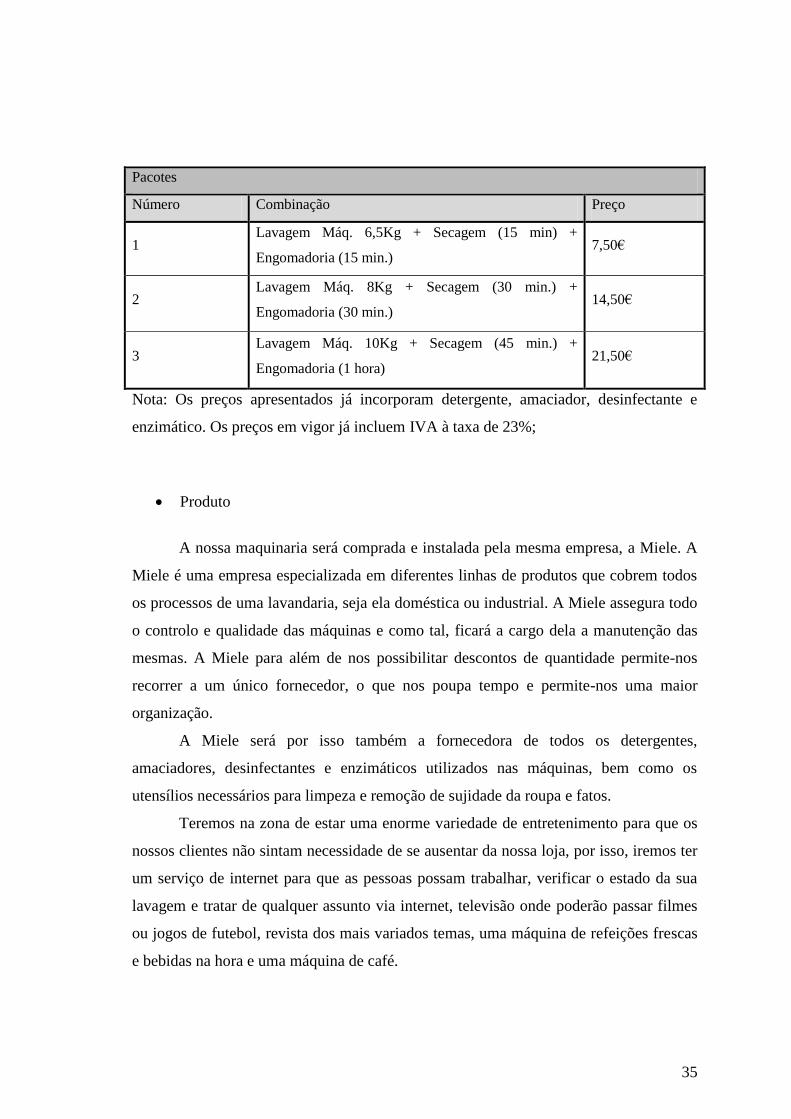

Pacotes

Número Combinação Preço

1 Lavagem Máq. 6,5Kg + Secagem (15 min) +

Engomadoria (15 min.) 7,50€

2 Lavagem Máq. 8Kg + Secagem (30 min.) +

Engomadoria (30 min.) 14,50€

3 Lavagem Máq. 10Kg + Secagem (45 min.) +

Engomadoria (1 hora) 21,50€

Nota: Os preços apresentados já incorporam detergente, amaciador, desinfectante e

enzimático. Os preços em vigor já incluem IVA à taxa de 23%;

Produto

A nossa maquinaria será comprada e instalada pela mesma empresa, a Miele. A

Miele é uma empresa especializada em diferentes linhas de produtos que cobrem todos

os processos de uma lavandaria, seja ela doméstica ou industrial. A Miele assegura todo

o controlo e qualidade das máquinas e como tal, ficará a cargo dela a manutenção das

mesmas. A Miele para além de nos possibilitar descontos de quantidade permite-nos

recorrer a um único fornecedor, o que nos poupa tempo e permite-nos uma maior

organização.

A Miele será por isso também a fornecedora de todos os detergentes,

amaciadores, desinfectantes e enzimáticos utilizados nas máquinas, bem como os

utensílios necessários para limpeza e remoção de sujidade da roupa e fatos.

Teremos na zona de estar uma enorme variedade de entretenimento para que os

nossos clientes não sintam necessidade de se ausentar da nossa loja, por isso, iremos ter

um serviço de internet para que as pessoas possam trabalhar, verificar o estado da sua

lavagem e tratar de qualquer assunto via internet, televisão onde poderão passar filmes

ou jogos de futebol, revista dos mais variados temas, uma máquina de refeições frescas

e bebidas na hora e uma máquina de café.

36

Promoção

A LaviSeca é uma empresa que vai iniciar actividade na área das Lavandarias,

num segmento low-cost. Para este efeito, iremos ter um maior investimento na

divulgação da empresa no primeiro ano.

Os meios de comunicação que utilizaremos para a nossa divulgação serão, os

panfletos, um site web elaborado por uma empresa via outsourcing e a forma de

divulgação do “boca-a-boca”.

Esperamos que o formato “boca-a-boca” seja aquele que tenha um maior

impacto e imediato. A nossa filosofia passa por pôr os nossos clientes a difundir as

nossas qualidades e a criar a necessidade de experimentar algo novo e inovador aos

possíveis clientes que não nos conhecem.

Se o nosso negócio se verificar viável, idealizamos uma marca, um possível

logotipo e respectivo slogan que irão identificar e promover a empresa.

Marca

“ O produto é aquilo que é feito na fábrica, a marca é aquilo que é comprado

pelo cliente. O produto pode ser copiado por um concorrente, a marca é única ”

Aaker

“ A marca é um nome, um termo, um sinal, ou um desenho, ou uma combinação

destes elementos, com vista a identificar os produtos e serviços de um vendedor, ou de

um grupo de vendedores, e a diferenciá-los dos concorrentes ”

American Marketing Association

A Marca é a representação simbólica de uma entidade, qualquer que ela seja,

algo que permite identificá-la de um modo imediato. Na teoria da comunicação, uma

simples palavra pode referir uma marca. Esta, contribui, directa ou indirectamente, para

o processo de decisão do consumidor. Os valores, a cultura e a personalidade são os

significados mais permanentes de uma marca.

Dada a sua importância e, se correctamente trabalhada, a marca pode se tornar

um bem valioso para as empresas. No sector de serviços, as marcas têm o papel vital de

37

diferenciar, na mente do consumidor, um número considerável de ofertas lançadas no

mercado diariamente.

Um serviço, além de seu conceito próprio, compõe-se de características como a

qualidade, opções e atendimento, que satisfazem efectivamente os desejos e as

necessidades do consumidor, mas é a marca que irá definitivamente orientar o

consumidor a escolher pelo produto ou serviço.

Slogan

O slogan é uma frase criativa que identifica um produto ou uma prestação de

serviços, que deve causar impacto sobre as pessoas.

No desenvolvimento de um projecto é fundamental que haja um slogan e que

neste esteja implícito ou explicito a caracterização do produto ou serviço, deve

sobretudo incluir um benefício chave, diferenciar e ser estratégico.

Neste âmbito, como já foi descrito, propusemo-nos a constituir uma empresa de

prestação de serviços, trata-se de uma lavandaria self-service, como tal o nosso

Propósito e divulgar e atrair clientes com a qualidade dos nossos serviços e para isto é

necessário ter um slogan apelativo.

Optamos por um slogan que resume a essência e o potencial do serviço prestado,

sendo este: “A limpeza do seu dia-a-dia”.

Uma vez que a empresa desenvolve serviços que englobam a limpeza e secagem

de roupa, o slogan irá transmitir uma mensagem relacionada com limpeza. Por outro

lado tornamos o dia-a-dia dos nossos clientes mais limpo, mais livre, mais disponível,

uma vez que esta prestadora de serviços transforma tarefas demoradas em tarefas

rápidas.

A lavandaria é ainda constituída por um espaço dedicado ao lazer, enquanto as

máquinas estão em funcionamento. Isto permite ao cliente usufruir do nosso espaço

caso seja da sua preferência.

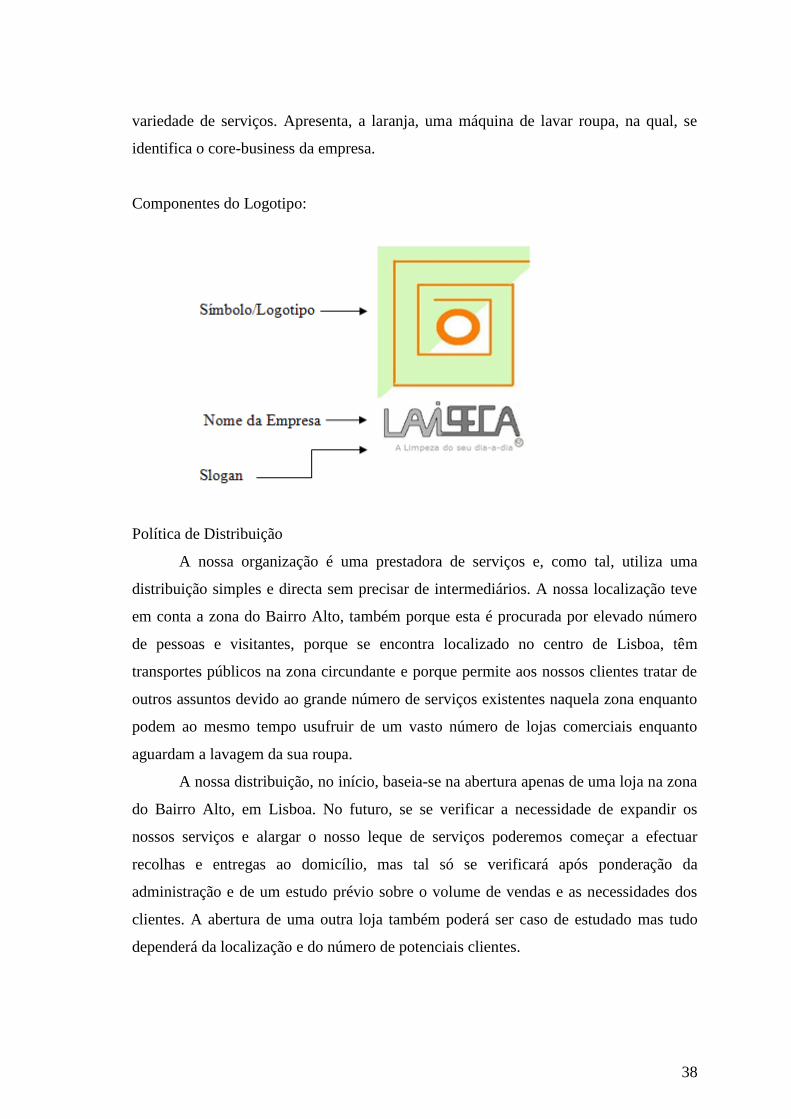

Logotipo

Um possível logotipo seria um símbolo constituído por um conjunto de

elementos. o fundo do logotipo apresentaria diferentes cores suaves, o verde-claro e o

branco, que remetem para uma empresa “jovem” e sofisticada e para uma ideia de

38

variedade de serviços. Apresenta, a laranja, uma máquina de lavar roupa, na qual, se

identifica o core-business da empresa.

Componentes do Logotipo:

Política de Distribuição

A nossa organização é uma prestadora de serviços e, como tal, utiliza uma

distribuição simples e directa sem precisar de intermediários. A nossa localização teve

em conta a zona do Bairro Alto, também porque esta é procurada por elevado número

de pessoas e visitantes, porque se encontra localizado no centro de Lisboa, têm

transportes públicos na zona circundante e porque permite aos nossos clientes tratar de

outros assuntos devido ao grande número de serviços existentes naquela zona enquanto

podem ao mesmo tempo usufruir de um vasto número de lojas comerciais enquanto

aguardam a lavagem da sua roupa.

A nossa distribuição, no início, baseia-se na abertura apenas de uma loja na zona

do Bairro Alto, em Lisboa. No futuro, se se verificar a necessidade de expandir os

nossos serviços e alargar o nosso leque de serviços poderemos começar a efectuar

recolhas e entregas ao domicílio, mas tal só se verificará após ponderação da

administração e de um estudo prévio sobre o volume de vendas e as necessidades dos

clientes. A abertura de uma outra loja também poderá ser caso de estudado mas tudo

dependerá da localização e do número de potenciais clientes.

39

6.4. Vantagem Competitiva

Qualquer empresa deve ter uma atitude competitiva perante a concorrência e

para que tal aconteça é essencial haver uma vantagem competitiva por parte da empresa.

A vantagem competitiva é no fundo uma vantagem que uma empresa tem

perante os seus concorrentes. Esta vantagem pode ser demonstrada através do

desempenho económico por parte da organização. Quando uma empresa tem vantagem

competitiva, está sem dúvida acima do nível económico do seu sector o que provoca

melhores resultados a todos os níveis. Se a empresa tem um poder económico elevado

terá com certeza meios para investir em inovações, por exemplo tecnológicas, para se

diferenciar dos seus concorrentes.

No caso da LaviSeca, sendo uma empresa nova, à partida não terá inicialmente

uma vantagem competitiva em relação aos seus concorrentes. No entanto esperamos

que com o nosso conceito inovador, a médio prazo, comecemos a ter esta vantagem.

Para isso acontecer será necessário que o nosso negócio não seja de fácil imitação, seja

único neste conceito que apresentamos, seja sustentável e que seja competitivo.

Como já foi referido, para que estas situações aconteçam teremos

constantemente atenção às alterações do mercado, foco no cliente e nas suas

necessidades e alta qualidade a baixo custo nos serviços propostos.

40

7. Recursos Humanos

7.1. Funções

Administração

A LaviSeca é constituída por três administradores, um deles será também

gerente, e são eles: Joana Tavares, João Guilherme e Raquel Monteiro. Como empresa

pequena que somos, a administração será a única unidade de gestão, tendo os outros

departamentos a obrigação de reportar as decisões. Assim, o gerente terá a seu cargo a

gestão do departamento comercial e operacional, ou seja, a contratação de um

contabilista e do recrutamento estará também a seu cargo.

A Administração será responsável pelas seguintes funções:

- Objectivos Gerais e Específicos da LaviSeca;

- Elaboração dos planos, pareceres e relatórios que requererem a aplicação de

técnicas administrativas;

- Política de Marketing;

- Realização da Pesquisa de Mercado;

- Campanhas publicitárias e Promoções a realizar;

- Organização da Informação Financeira;

- Estabelecimento de Parcerias;

- Planeamento dos Horário e dos In-puts;

Departamento Comercial

Para que haja um bom sistema de controlo interno é essencial o trabalho do

recepcionista que assume a responsabilidade do bom funcionamento da actividade

comercial, vendo e auxiliando os clientes na utilização das máquinas, bem como, a

responsabilidade no controlo do volume de vendas.

Estes trabalhadores irão desempenhar a função de recepcionista, sendo

responsável pelas seguintes tarefas:

- Recepção e atendimento dos clientes;

41

- Inscrições dos clientes – registo na base de dados das informações respeitantes a

cada cliente que aderir ao cartão promocional da LaviSeca;

- Dar informações sobre preços, horários e normas de funcionamento;

- Assegurar o bom funcionamento das máquinas e auxiliar os clientes na sua

utilização;

- Atender os telefonemas;

- Fazer o levantamento e entrega da correspondência;

Para complementar, de forma eficiente, o trabalho do recepcionista na gestão de

clientes iremos adquirir um software informático fornecido pela empresa Sage, para

que, seja possível criar uma base de dados com informação sobre os nossos clientes.

Isto permitirá tirar conclusões relativamente ao atractividade do nosso serviço, aumentar

a proximidade ao cliente e possivelmente promover um serviço que permita a

fidelização de clientes.

Departamento Operacional

Entre o Departamento Comercial e o Departamento Operacional é necessário

que haja uma cooperação em simultâneo, pois estes departamentos não são

independentes um do outro. No departamento Operacional iremos ter ainda a

contratação de uma empresa de outsourcing, a Cedros em que o seu core-business

baseia-se na consultoria financeira e que nos irá auxiliar o sócio-gerente na gestão da

empresa. Assim, A LaviSeca – Lavandaria, LDA entregará a responsabilidade da

contabilidade a esta empresa, sendo que o TOC (Técnico Oficial de Contas) estará a

cargo e será responsável pelos seguintes serviços:

- Elaboração das Demonstrações de Financeiras e dos Relatórios Periódicos;

- Contabilidade Geral, em conformidade com o SNS (Sistema de Normalização

Contabilística;

- IVA (Imposto Sobre Valor Acrescentado);

- Declaração de Início de Actividade;

- Emissão das Guias de Pagamento;

- Modelo 22;

42

- Formação;

- Supervisão e aconselhamento Fiscal;

- Serviço Externo às Instituições Oficiais;

A empresa Cedros tem também um departamento

jurídico que nos auxiliará nas questões burocráticas e

jurídicas.

O custo mensal pela prestação dos serviços de

consultadoria pela empresa Cedros irá fixar-se nos

140€/mês, sem IVA incluído.

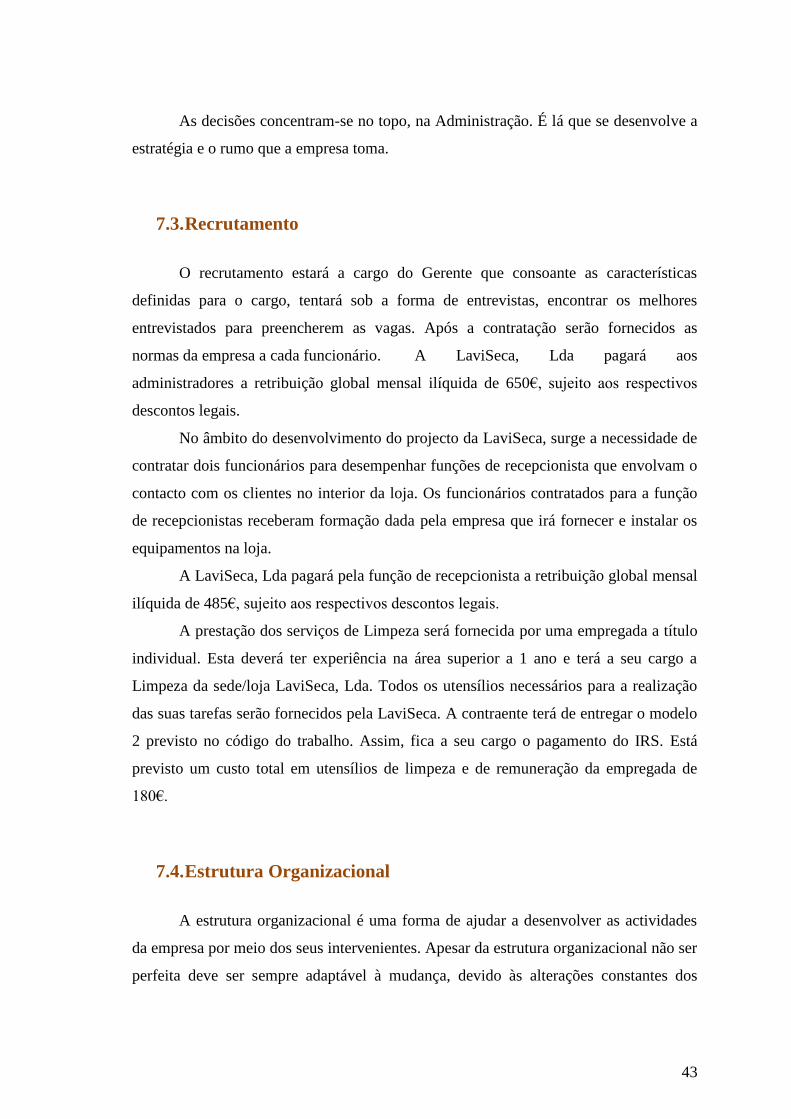

7.2. Organigrama

O Organigrama da estrutura da LaviSeca, demonstra como estão dispostas as

unidades funcionais, a hierarquia e as relações entre os seus membros. Um organigrama

pode nos ser útil dentro da empresa para facilitar as decisões de gestão.

A estrutura do nosso organigrama é bastante simples. Como estamos no começo

da nossa actividade e somos uma empresa low-cost não temos uma grande dimensão.

Administradores

Comercial Operacional

Consultoria (Outsourcing)

Figura 10-Empresa prestadora

de serviços de consultoria

43

As decisões concentram-se no topo, na Administração. É lá que se desenvolve a

estratégia e o rumo que a empresa toma.

7.3. Recrutamento

O recrutamento estará a cargo do Gerente que consoante as características

definidas para o cargo, tentará sob a forma de entrevistas, encontrar os melhores

entrevistados para preencherem as vagas. Após a contratação serão fornecidos as

normas da empresa a cada funcionário. A LaviSeca, Lda pagará aos

administradores a retribuição global mensal ilíquida de 650€, sujeito aos respectivos

descontos legais.

No âmbito do desenvolvimento do projecto da LaviSeca, surge a necessidade de

contratar dois funcionários para desempenhar funções de recepcionista que envolvam o

contacto com os clientes no interior da loja. Os funcionários contratados para a função

de recepcionistas receberam formação dada pela empresa que irá fornecer e instalar os

equipamentos na loja.

A LaviSeca, Lda pagará pela função de recepcionista a retribuição global mensal

ilíquida de 485€, sujeito aos respectivos descontos legais.

A prestação dos serviços de Limpeza será fornecida por uma empregada a título

individual. Esta deverá ter experiência na área superior a 1 ano e terá a seu cargo a

Limpeza da sede/loja LaviSeca, Lda. Todos os utensílios necessários para a realização

das suas tarefas serão fornecidos pela LaviSeca. A contraente terá de entregar o modelo

2 previsto no código do trabalho. Assim, fica a seu cargo o pagamento do IRS. Está

previsto um custo total em utensílios de limpeza e de remuneração da empregada de

180€.

7.4. Estrutura Organizacional

A estrutura organizacional é uma forma de ajudar a desenvolver as actividades

da empresa por meio dos seus intervenientes. Apesar da estrutura organizacional não ser

perfeita deve ser sempre adaptável à mudança, devido às alterações constantes dos

44

meios envolventes. Para que a estrutura funcione deve haver uma cooperação entre a

estratégia formulada pela organização, os meios envolventes e o avanço tecnológico.

Esta cooperação é importante devido ao facto de não vivemos num ambiente

estável, é necessário fazer constantes reajustes no interior da empresa. Estas três

variáveis são fundamentais para a estrutura organizacional para que esta consiga ser o

mais adaptável às mudanças do meio. Posto isto é necessário ter em conta estes factores

para o desenvolvimento sustentável deste projecto.

As organizações têm enfrentado ambientes cada vez mais competitivos, em

função das constantes transformações do mercado. É assim essencial adoptar uma

estratégia que vá ao encontro dos objectivos pré-estabelecidos só assim permitirá a

entrada no êxito e em consequência disso o sucesso no mercado. A LaviSeca procura ir

além do comum, fazendo a diferença contando com a colaboração de cada um dos seus

colaboradores em acções que levam à conquista e manutenção de clientes, focalizando-

se essencialmente na oferta dos melhores serviços. Torna-se deste modo imprescindível

que toda a fase de planeamento da unidade de serviço tenha em conta o conceito de

lavandaria self-service bem como os valores e posicionamento da organização.

45

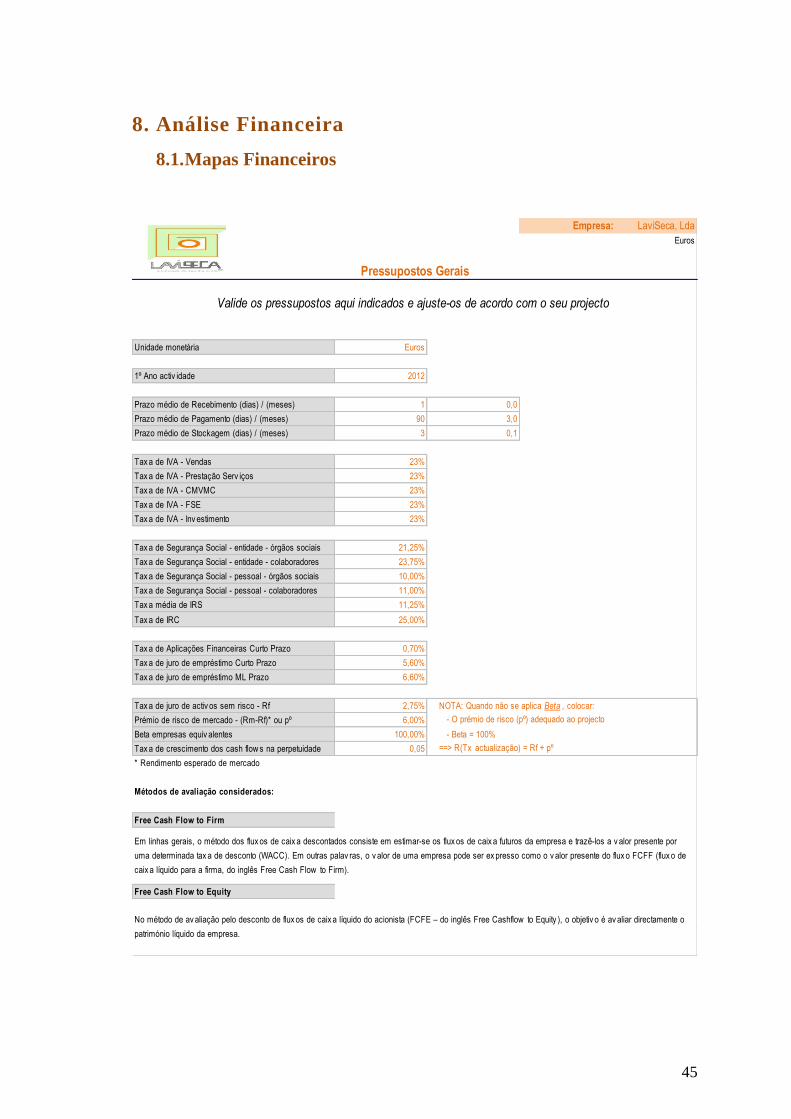

Empresa: LaviSeca, Lda

Euros

Unidade monetária Euros

1º Ano activ idade 2012

Prazo médio de Recebimento (dias) / (meses) 1 0,0

Prazo médio de Pagamento (dias) / (meses) 90 3,0

Prazo médio de Stockagem (dias) / (meses) 3 0,1

Tax a de IVA - Vendas 23%

Tax a de IVA - Prestação Serv iços 23%

Tax a de IVA - CMVMC 23%

Tax a de IVA - FSE 23%

Tax a de IVA - Inv estimento 23%

Tax a de Segurança Social - entidade - órgãos sociais 21,25%

Tax a de Segurança Social - entidade - colaboradores 23,75%

Tax a de Segurança Social - pessoal - órgãos sociais 10,00%

Tax a de Segurança Social - pessoal - colaboradores 11,00%

Tax a média de IRS 11,25%

Tax a de IRC 25,00%

Tax a de Aplicações Financeiras Curto Prazo 0,70%

Tax a de juro de empréstimo Curto Prazo 5,60%

Tax a de juro de empréstimo ML Prazo 6,60%

Tax a de juro de activ os sem risco - Rf 2,75%

Prémio de risco de mercado - (Rm-Rf)* ou pº 6,00%

Beta empresas equiv alentes 100,00% - Beta = 100%

Tax a de crescimento dos cash flow s na perpetuidade 0,05

* Rendimento esperado de mercado

Métodos de avaliação considerados:

Free Cash Flow to Firm

Free Cash Flow to Equity

Em linhas gerais, o método dos flux os de caix a descontados consiste em estimar-se os flux os de caix a futuros da empresa e trazê-los a v alor presente por

uma determinada tax a de desconto (WACC). Em outras palav ras, o v alor de uma empresa pode ser ex presso como o v alor presente do flux o FCFF (flux o de

caix a líquido para a firma, do inglês Free Cash Flow to Firm).

No método de av aliação pelo desconto de flux os de caix a líquido do acionista (FCFE – do inglês Free Cashflow to Equity ), o objetiv o é av aliar directamente o

património líquido da empresa.

Pressupostos Gerais

NOTA: Quando não se aplica Beta , colocar:

- O prémio de risco (pº) adequado ao projecto

==> R(Tx actualização) = Rf + pº

Valide os pressupostos aqui indicados e ajuste-os de acordo com o seu projecto

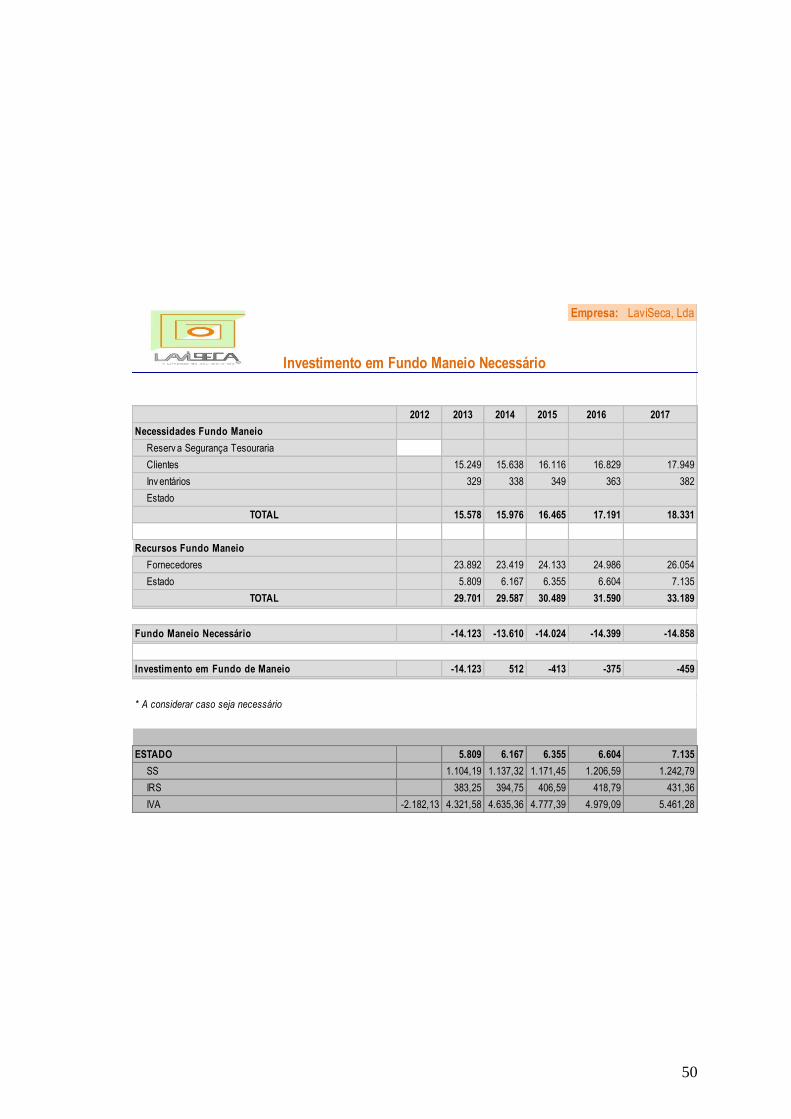

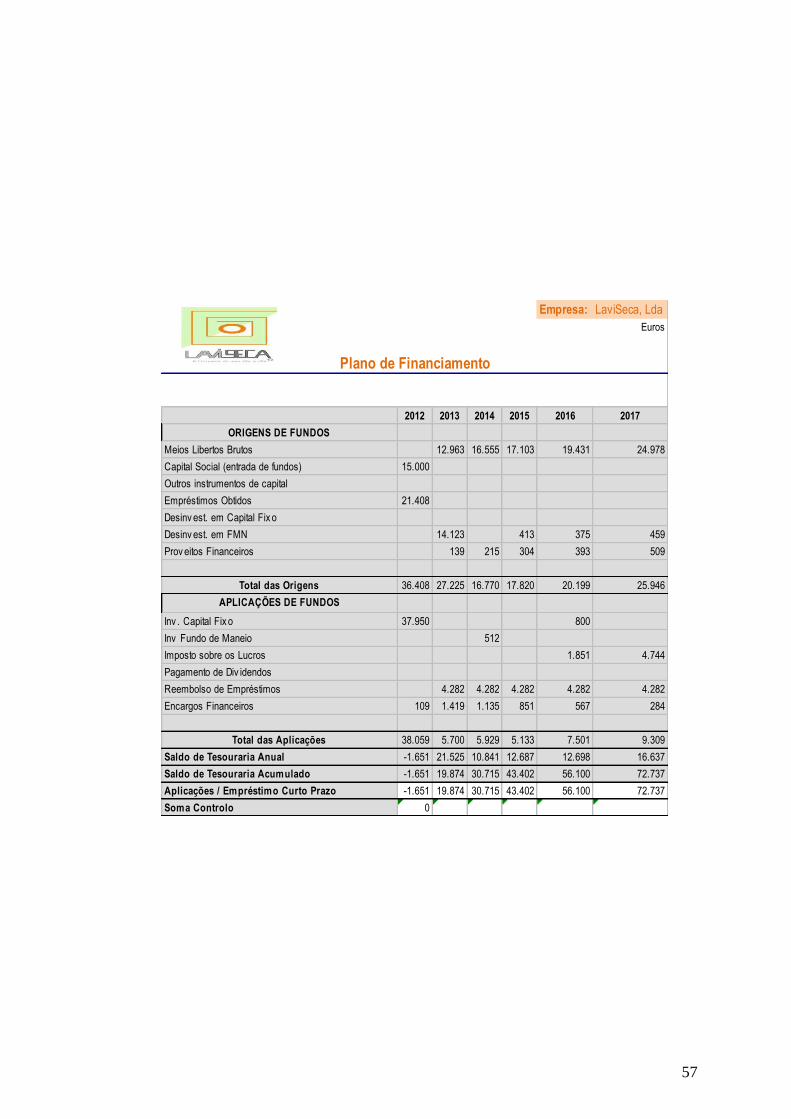

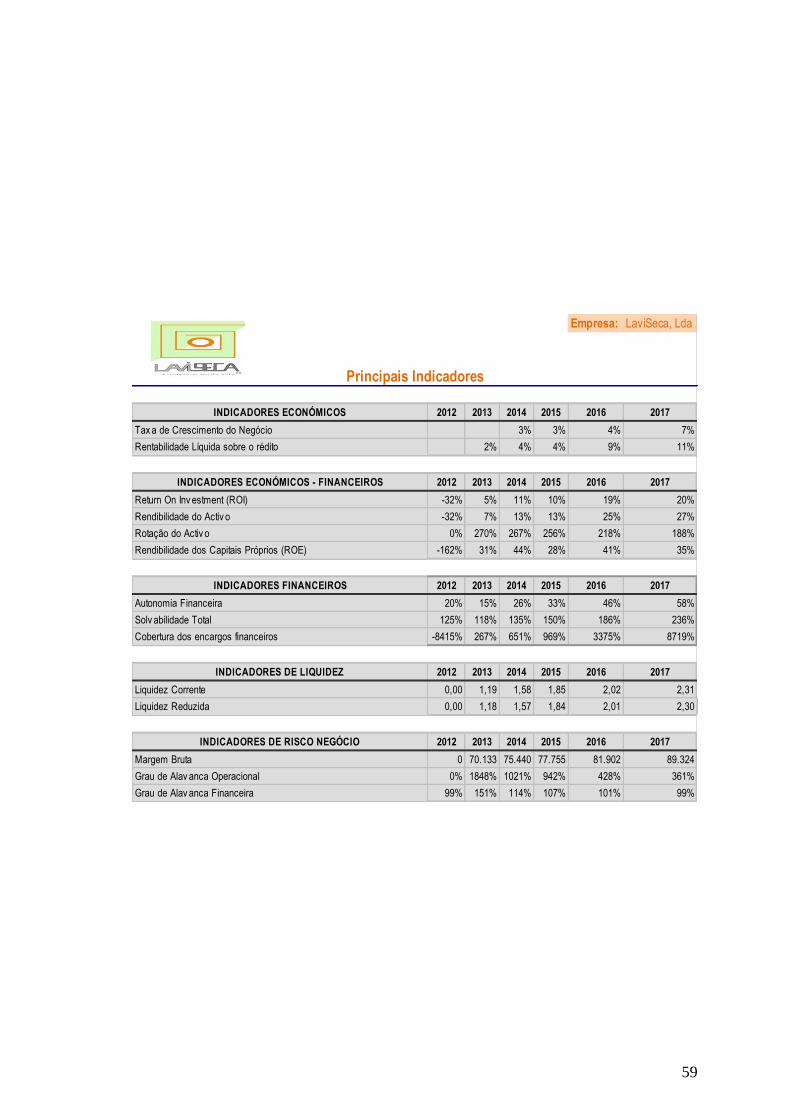

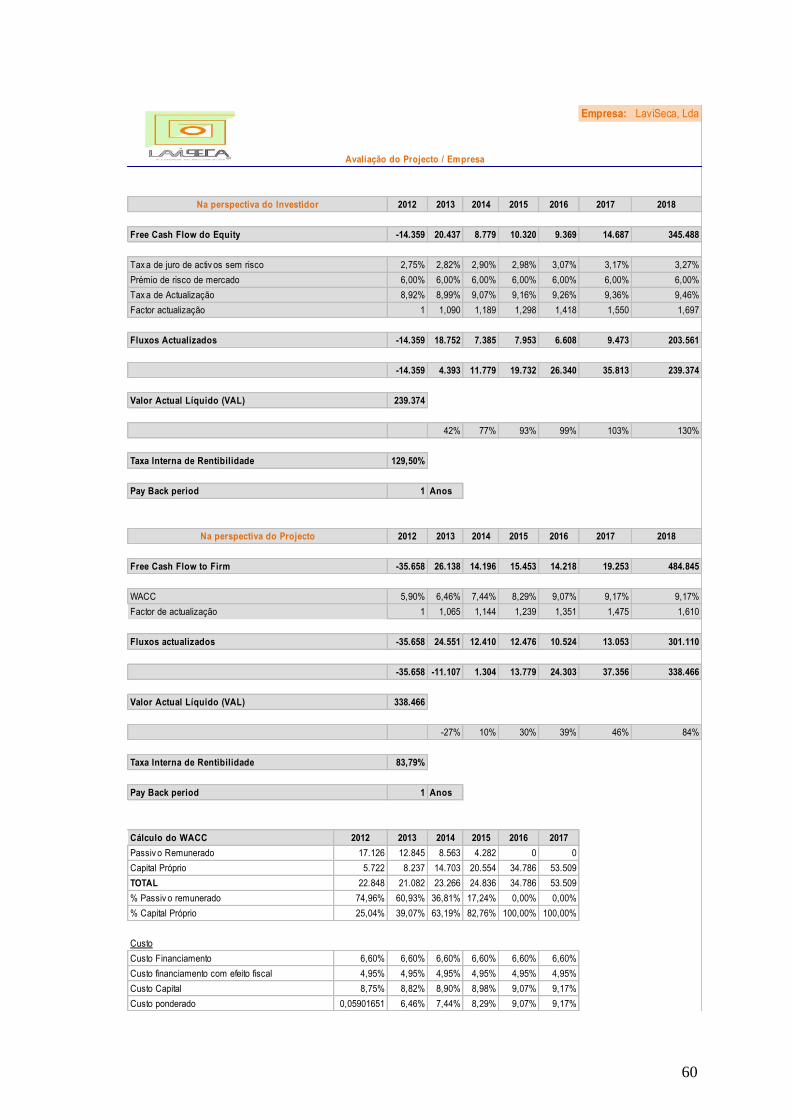

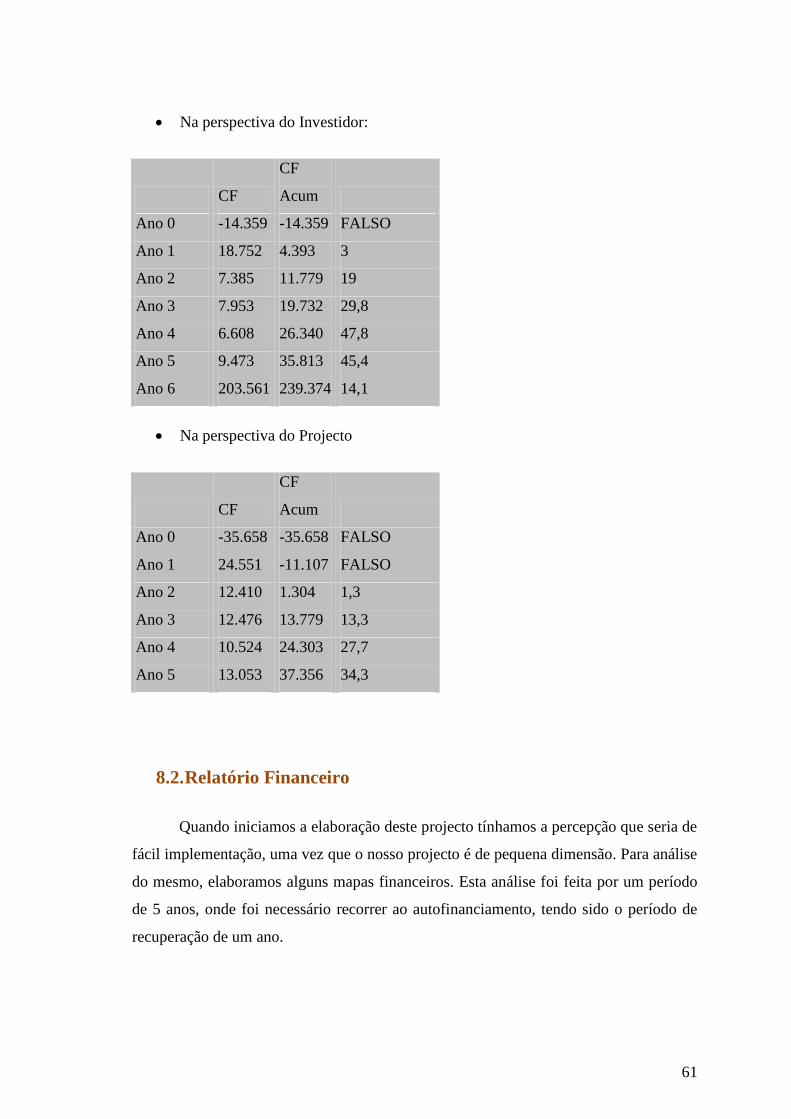

8. Análise Financeira

8.1. Mapas Financeiros

46

Empresa: LaviSeca, Lda

s Euros

2012 2013 2014 2015 2016 2017

Taxa de variação dos preços 2,50% 2,75% 3,00% 3,05% 3,10%

2012 2013 2014 2015 2016 2017

36.020 37.101 38.399 40.319 43.343

Tax a de crescimento 0,00% 3,00% 3,50% 5,00% 7,50%

22.950 23.409 23.994 24.954 26.576

Tax a de crescimento 0,00% 2,00% 2,50% 4,00% 6,50%

21.800 22.018 22.348 22.795 23.365

Tax a de crescimento 0,00% 1,00% 1,50% 2,00% 2,50%

68.000 70.040 72.491 76.116 81.825

Tax a de crescimento 0,00% 3,00% 3,50% 5,00% 7,50%

16.545 16.710 16.961 17.300 17.819

Tax a de crescimento 0,00% 1,00% 1,50% 2,00% 3,00%

0 148.770 152.568 157.233 164.184 175.109

0 148.770 152.568 157.233 164.184 175.109

0 148.770 152.568 157.233 164.184 175.109

IVA PRESTAÇÕES DE SERVIÇOS 23% 0 34.217 35.091 36.164 37.762 40.275

0 148.770 152.568 157.233 164.184 175.109

0 34.217 35.091 36.164 37.762 40.275

0 182.987 187.658 193.397 201.947 215.384

Perdas por imparidade 0 0 0 0 0 0

Secagem 12Kg

Engomadoria

Vendas + Prestações de Serviços

TOTAL VOLUME DE NEGÓCIOS + IVA

PRESTAÇÕES DE SERVIÇOS - MERCADO NACIONAL

TOTAL PRESTAÇÕES DE SERVIÇOS - MERCADO NACIONAL

IVA

TOTAL PRESTAÇÕES SERVIÇOS

Lavagem 10Kg

Lavagem 6,5Kg

Lavagem 8Kg

TOTAL VOLUME DE NEGÓCIOS

TOTAL

47

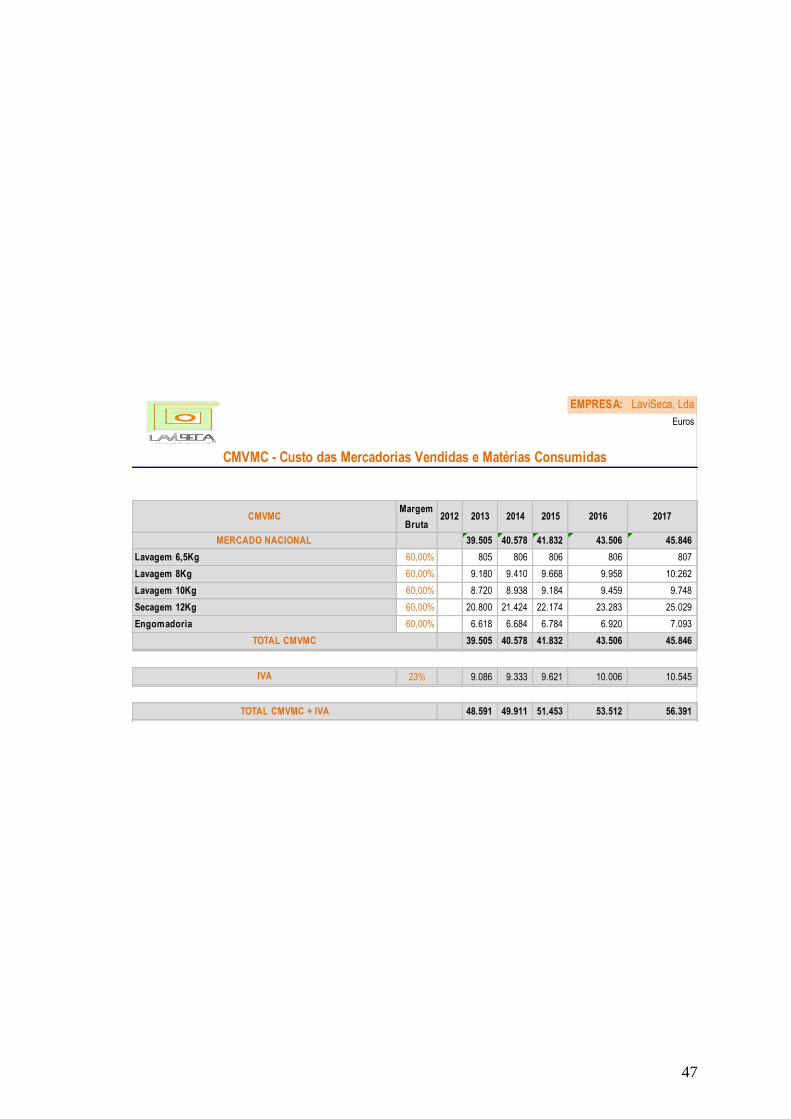

EMPRESA: LaviSeca, Lda

Euros

CMVMCMargem

Bruta2012 2013 2014 2015 2016 2017

MERCADO NACIONAL 39.505 40.578 41.832 43.506 45.846

Lavagem 6,5Kg 60,00% 805 806 806 806 807

Lavagem 8Kg 60,00% 9.180 9.410 9.668 9.958 10.262

Lavagem 10Kg 60,00% 8.720 8.938 9.184 9.459 9.748

Secagem 12Kg 60,00% 20.800 21.424 22.174 23.283 25.029

Engomadoria 60,00% 6.618 6.684 6.784 6.920 7.093

39.505 40.578 41.832 43.506 45.846

IVA 23% 9.086 9.333 9.621 10.006 10.545

48.591 49.911 51.453 53.512 56.391

CMVMC - Custo das Mercadorias Vendidas e Matérias Consumidas

TOTAL CMVMC

TOTAL CMVMC + IVA

48

Empresa: LaviSeca, Lda

Euros

2012 2013 2014 2015 2016 2017

Nº Meses 12 12 12 12 12

Taxa de crescimento 3,00% 3,00% 3,00% 3,00% 3,00%

Tx IVA CF CV Valor Mensal 2012 2013 2014 2015 2016 2017

Serv iços especializados

Publicidade e propaganda 23% 100% 45,00 556,20

Materiais

Ferramentas e utensilios de desgaste rápido 23% 100% 100,00 1.236,00 1.273,08 1.311,27 1.350,61 1.391,13

Liv ros e documentação técnica 23% 100% 30,00 370,80 381,92 393,38 405,18 417,34

Material de escritório 23% 100% 45,00 556,20 572,89 590,07 607,77 626,01

Artigos para oferta 23% 100% 10,00 123,60 127,31 131,13 135,06 139,11

Energia e fluidos

Electricidade 23% 100% 900,00 11.124,00 11.457,72 11.801,45 12.155,50 12.520,16

Água 6% 100% 550,00 6.798,00 7.001,94 7.212,00 7.428,36 7.651,21

Serv iços div ersos

Rendas e alugueres 23% 100% 700,00 8.652,00 8.911,56 9.178,91 9.454,27 9.737,90

Comunicações 23% 100% 45,99 568,44 585,49 603,05 621,15 639,78

Seguros 23% 100% 150,00 1.854,00 1.909,62 1.966,91 2.025,92 2.086,69

Contencioso e notariado 23% 100% 250,00 3.090,00

Contabilidade (Cedros - subcontrato) 23% 100% 140,00 1.730,40 1.782,31 1.835,78 1.890,85 1.947,58

Manutenção de M.C.I 23% 100% 20,00 247,20 254,62 262,25 270,12 278,23

Serv iços Limpeza (material + fornecimento serv iço) 23% 100% 180,00 2.224,80 2.291,54 2.360,29 2.431,10 2.504,03

39.131,64 36.550,00 37.646,50 38.775,89 39.939,17

22.309,80 22.979,09 23.668,47 24.378,52 25.109,88

16.821,84 13.570,91 13.978,03 14.397,37 14.829,29

39.131,64 36.550,00 37.646,50 38.775,89 39.939,17

7.844,62 7.216,17 7.432,66 7.655,63 7.885,30

46.976,25 43.766,17 45.079,15 46.431,53 47.824,48

TOTAL FSE

FSE + IVA

FSE - Fornecimentos e Serviços Externos

TOTAL FSE

IVA

FSE - Custos Fixos

FSE - Custos Variáveis

49

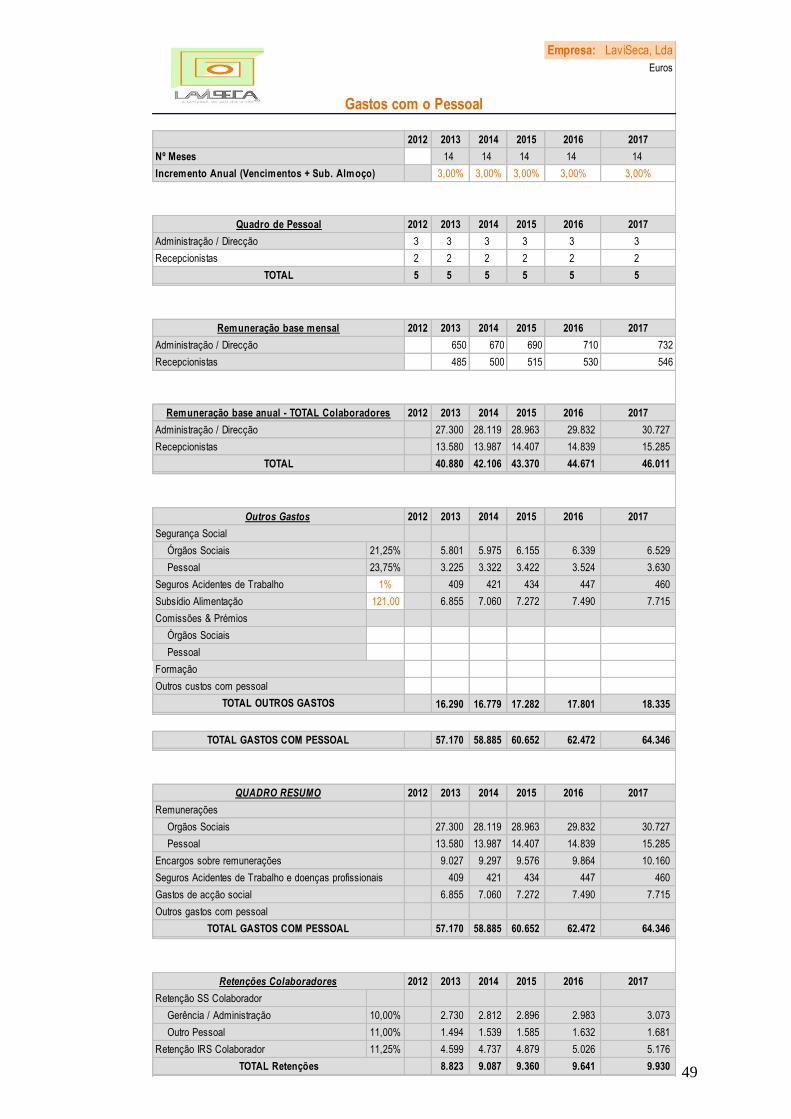

Empresa: LaviSeca, Lda

Euros

2012 2013 2014 2015 2016 2017

Nº Meses 14 14 14 14 14

Incremento Anual (Vencimentos + Sub. Almoço) 3,00% 3,00% 3,00% 3,00% 3,00%

2012 2013 2014 2015 2016 2017

Administração / Direcção 3 3 3 3 3 3

Recepcionistas 2 2 2 2 2 2

5 5 5 5 5 5

2012 2013 2014 2015 2016 2017

Administração / Direcção 650 670 690 710 732

Recepcionistas 485 500 515 530 546

2012 2013 2014 2015 2016 2017

Administração / Direcção 27.300 28.119 28.963 29.832 30.727

Recepcionistas 13.580 13.987 14.407 14.839 15.285

40.880 42.106 43.370 44.671 46.011

2012 2013 2014 2015 2016 2017

Segurança Social

Órgãos Sociais 21,25% 5.801 5.975 6.155 6.339 6.529

Pessoal 23,75% 3.225 3.322 3.422 3.524 3.630

Seguros Acidentes de Trabalho 1% 409 421 434 447 460

Subsídio Alimentação 121,00 6.855 7.060 7.272 7.490 7.715

Comissões & Prémios

Órgãos Sociais

Pessoal

Formação