projecto de investimento - web.fe.up.ptee97041/eg3.pdf · trabalho n.º 3 anÁlise de um projecto...

TRANSCRIPT

Departamento de Engenharia Electrotécnica e de Computadores

Licenciatura em Engenharia Electrotécnica e de Computadores

5.º ANO – 1.º SEMESTRE

ECONOMIA & GESTÃO – 2001/2002

3.º TRABALHO

ANÁLISE DE UM

PROJECTO DE INVESTIMENTO

Trabalho elaborado por: Joel Pedro Peixoto de Carvalho

José Ângelo Rebelo Sarmento Turma: 5EEC12(T)

Eng.º Gil Gonçalves Dezembro 2001

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

OBJECTIVO

Com este trabalho pretende-se que adquiramos alguma sensibilidade e conhecimentos

teóricos no que diz respeito á análise de projectos de investimento.

ELEMENTOS DA POLITICA FINANCEIRA

Numa empresa, as escolhas financeiras não podem ser autónomas do seu seio, uma vez

que se encontram integradas num processo estratégico e portanto ligadas a uma envolvente

política geral por ela seguida.

A decisão de investimento torna-se portanto essencial neste sentido. Para além da

natureza e do conteúdo dos bens investidos, implica o aspecto financeiro na sua influencia

evidente sobre a rentabilidade da empresa.

O equilíbrio financeiro é também objecto de escolha. A cobertura das necessidades

financeiras coloca questões quanto ao volume, á repartição e quanto ao escalonamento no

tempo das diversas fontes de financiamento utilizadas. Estas decisões tomam-se no quadro

do plano de investimentos e financiamento. Através destas escolhas, entra em jogo a

solvabilidade futura da empresa.

A SELECÇÃO DOS INVESTIMENTOS

A decisão de investimento esta na base das opções de desenvolvimento da empresa.

Trata-se de uma decisão fundamental pois orienta a actividade da empresa num longo prazo.

Em particular esta decisão condicionará directamente a sua rentabilidade futura.

Esta decisão de investimento deve então ser uma escolha feita com o máximo de rigor e

informação. Esta informação é importantíssima uma vez que um erro trará possivelmente

consequências irreversíveis. O objectivo desta análise será obviamente verificar se a escolha

passa ou não pelo ‘filtro’ da rentabilidade.

Um investimento, é portanto a afectação de dinheiro a uma dada aplicação duradoura. O

retorno desta imobilização de dinheiro será feito de maneira intervalada no tempo. É assim

privilegiado o fluxo de receitas e de despesas. A grande dificuldade consiste antes de tudo

na avaliação dedos rendimentos futuros, e depois na sua confrontação com as despesas

iniciais com o fim de prever a rentabilidade ou não de toda a operação.

Economia & Gestão 2001/2002 2 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

O ESTUDO FINANCEIRO DO PROJECTO DE INVESTIMENTO

Para avaliação de qualquer projecto de investimento é necessário proceder aos

seguintes estudos:

- Estudo de mercado – permite conhecer qual a capacidade da empresa colocar

determinado produto junto dos potenciais clientes

- Estudo técnico – permite definir as bases tecnológicas de um projecto bem como as

suas condições de laboração e técnicas em geral

- Quantificação do investimento – permite, após definida a tecnologia e o mercado,

estimar parâmetros básicos que posteriormente serão utilizados na avaliação do projecto.

- Estudo do financiamento – consiste na análise de como a empresa ira obter os

fundos necessários para fazer face aos encargos com a aquisição de bens imobilizados e ao

impacto que eventualmente o projecto terá sobre outras rubricas do activo

Qualquer projecto financeiro submetido á analise financeira é caracterizado por cinco

elementos:

- Capital investido – é necessário considerar as despesas sem impostos uma vez que

o que importa é o custo liquido das despesas após os impostos. Estas despesas iniciais

devem incluir os investimentos induzidos em activos circulantes. É usual, que aquando de

um acréscimo de actividade se dê um aumento do fundo de maneio que se torna necessário

cobrir. Se o projecto de investimento em estudo prevê a utilização de um activo já

pertencente á empresa, é necessário considerar o seu valor actual como despesa inicial.

Utilizando este bem, a empresa modifica-lhe a afectação e priva-se de rendimentos

potenciais.

- Receitas e despesas de exploração – são todas as receitas que derivam

directamente do projecto para empresa. É aqui necessário estimar todos os custos em que a

empresa incorre de forma a que se tornem possíveis as vendas estimadas. Alguns dos

aspectos a ter em conta nesta estimativa são: a Periodificação, os Custos antes dos

encargos financeiros e as Amortizações.

- Período de vida útil – é o período durante o qual a empresa pode esperar estar em

produção e portanto gerar tanto proveitos como custos para a empresa

Economia & Gestão 2001/2002 3 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

- Valor residual(Vr) – no final da sua utilização económica, os bens investidos tem

apenas um valor residual. Este valor representa o que a empresa receberá pela venda dos

activos imobilizados.

- Custo de capital/Custo de oportunidade de capital - este valor deverá corresponder

á estimativa da empresa qual a taxa de juro de mercado a que se irá financiar. No nosso

caso, é-nos dito para arbitrar este valor como 12%, sendo este o custo de oportunidade de

capital mínimo que o empreendedor está disposto a aceitar. Refira-se que este valor será

mais tarde usado como Taxa de Actualização (TA).

OS CRITERIOS DE ANALISE DE INVESTIMENTO

As formas mais frequentes de medir o mérito de um projecto, utilizadas alternativa ou

simultaneamente são:

- Análise custo-beneficio (C/B) – entende-se por custos, os valores aplicados no

projecto, sendo os benefícios os valores dos recursos recuperados com a actividade do

projecto, mais a compensação que se espera obter em virtude da inutilidade enfrentada em

consequência da aplicação de recursos no projecto. O saldo final destes dois fluxos não é

mais do que o cash-flow global do projecto.

Se C=B indiferente implementar do ponto de vista da rendibilidade

Se C>B Projecto não compensa

Se C<B Projecto Compensa

Ao rácio B/C também se chama índice de rentabilidade(IR) pelo que a condição de

aprovação do projecto é B/C>1. No nosso caso, esta análise resume-se à confirmação de

que, para um ano normal de exploração, o montante de vendas supera os custos

operacionais.

- Tempo de recuperação do capital (TRC) – É o período necessário para que no

período de exploração sejam recuperados os recursos aplicados no período de investimento.

O seu calculo consiste apenas num somatório cronológico de receitas e despesas de

investimento e de exploração do projecto até o momento em que elas se igualam, isto é, até

que o saldo acumulado de exploração iguale as despesas de investimento. É de facto um

Economia & Gestão 2001/2002 4 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

critério muito simplista e adequado á avaliação de projectos em contextos de grande risco ou

com ciclos de vida curta, mas de forma alguma é um critério adequado ao estudo em causa

uma vez que a avaliação requerida é de muito longa duração. O TRC pode ser obtido pela

formula a seguir:

( ) ( )N

N

tt

tt

TAVr

TAINVCFINV

++

+−+−= ∑

= 110

10

em que :

- INV0 – investimentos efectuados antes de o projecto entrar em funcionamento

- CFt – Cash Flow no ano ‘t’

- INVt – investimentos efectuados durante o ano ‘t’

- TA – Taxa de actualização

- Vr – valor residual, é o valor liquido das amortizações no ano em causa

- Valor actual liquido(VAL) – o VAL é também conhecido como cash-flow

actualizado, representa o valor liquido adicional actualizado resultante da implementação e

exploração de um projecto durante um determinado período de tempo correspondente á vida

útil. Pode ser obtido da seguinte forma:

( ) ( )N

N

tt

tt

TAVr

TAINVCFINVVAL

++

+−+−= ∑

= 1110

Se VAL>0 projecto rentavel

Se VAL<0 deve ser rejeitado

- Taxa interna de rendibilidade(TIR) – O TIR é a taxa de actualização para a qual o

VAL é nulo. Diferente dos critérios precedentes o TIR não necessita do TA(Taxa de

actualização) uma vez que esta é precisamente o parâmetro a calcular aqui. O TIR pode ser

obtido conforme abaixo:

( ) ( )N

N

tt

tt

TAVr

TAINVCFINV

++

+−+−= ∑

= 110

10

se TIR > Custo de oportunidade de capital aceita-se o projecto

se TIR < Custo de oportunidade de capital recusa-se o projecto

Economia & Gestão 2001/2002 5 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

PARA CALCULAR OS INDICADORES REFERIDOS ANTERIORMENTE, NECESSITAMOS

DOS SEGUINTES ELEMENTOS:

1. Plano de financiamento

2. Mapa de amortizações

3. Plano de Investimento

4. Plano de Exploração

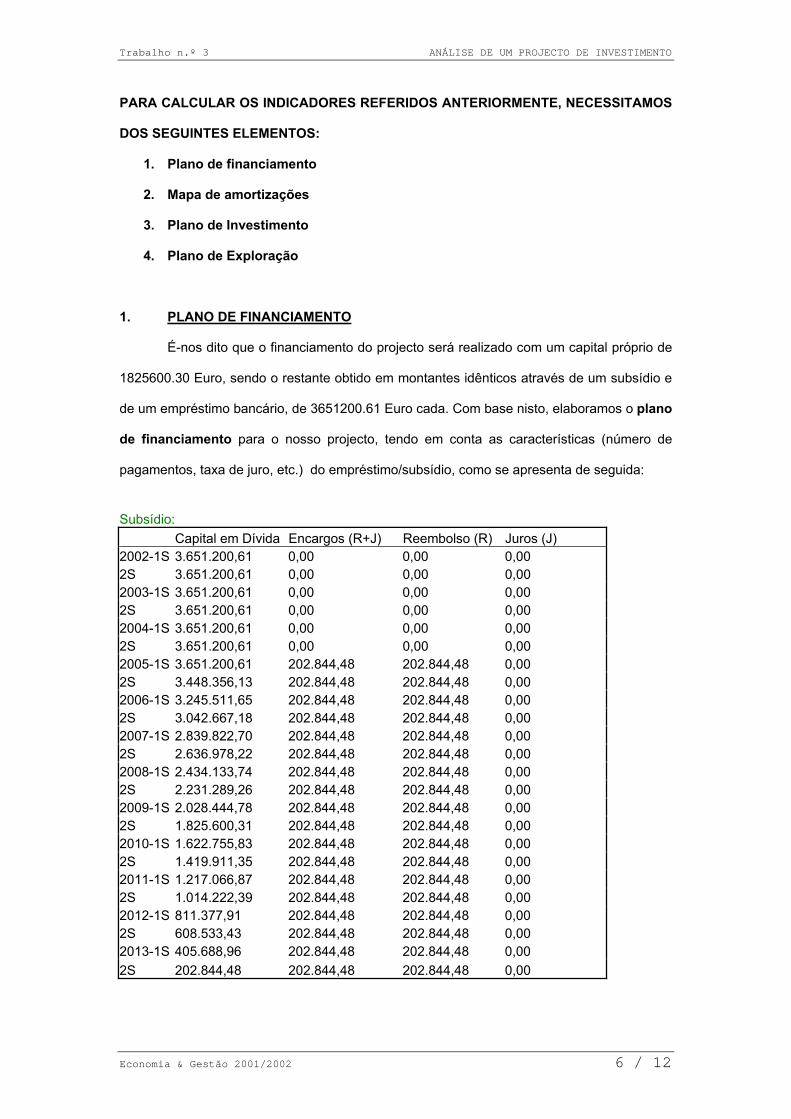

1. PLANO DE FINANCIAMENTO

É-nos dito que o financiamento do projecto será realizado com um capital próprio de

1825600.30 Euro, sendo o restante obtido em montantes idênticos através de um subsídio e

de um empréstimo bancário, de 3651200.61 Euro cada. Com base nisto, elaboramos o plano

de financiamento para o nosso projecto, tendo em conta as características (número de

pagamentos, taxa de juro, etc.) do empréstimo/subsídio, como se apresenta de seguida:

Subsídio: Capital em Dívida Encargos (R+J) Reembolso (R) Juros (J) 2002-1S 3.651.200,61 0,00 0,00 0,00 2S 3.651.200,61 0,00 0,00 0,00 2003-1S 3.651.200,61 0,00 0,00 0,00 2S 3.651.200,61 0,00 0,00 0,00 2004-1S 3.651.200,61 0,00 0,00 0,00 2S 3.651.200,61 0,00 0,00 0,00 2005-1S 3.651.200,61 202.844,48 202.844,48 0,00 2S 3.448.356,13 202.844,48 202.844,48 0,00 2006-1S 3.245.511,65 202.844,48 202.844,48 0,00 2S 3.042.667,18 202.844,48 202.844,48 0,00 2007-1S 2.839.822,70 202.844,48 202.844,48 0,00 2S 2.636.978,22 202.844,48 202.844,48 0,00 2008-1S 2.434.133,74 202.844,48 202.844,48 0,00 2S 2.231.289,26 202.844,48 202.844,48 0,00 2009-1S 2.028.444,78 202.844,48 202.844,48 0,00 2S 1.825.600,31 202.844,48 202.844,48 0,00 2010-1S 1.622.755,83 202.844,48 202.844,48 0,00 2S 1.419.911,35 202.844,48 202.844,48 0,00 2011-1S 1.217.066,87 202.844,48 202.844,48 0,00 2S 1.014.222,39 202.844,48 202.844,48 0,00 2012-1S 811.377,91 202.844,48 202.844,48 0,00 2S 608.533,43 202.844,48 202.844,48 0,00 2013-1S 405.688,96 202.844,48 202.844,48 0,00 2S 202.844,48 202.844,48 202.844,48 0,00

Economia & Gestão 2001/2002 6 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

Empréstimo: Capital em Dívida Encargos (R+J) Reembolso (R) Juros (J) 2002-1T 3.651.200,61 136.920,02 0,00 136.920,02 2T 3.651.200,61 136.920,02 0,00 136.920,02 3T 3.651.200,61 136.920,02 0,00 136.920,02 4T 3.651.200,61 136.920,02 0,00 136.920,02 2003-1T 3.651.200,61 136.920,02 0,00 136.920,02 2T 3.651.200,61 212.986,70 76.066,68 136.920,02 3T 3.575.133,93 210.134,20 76.066,68 134.067,52 4T 3.499.067,25 207.281,70 76.066,68 131.215,02 2004-1T 3.423.000,57 204.429,20 76.066,68 128.362,52 2T 3.346.933,89 201.576,70 76.066,68 125.510,02 3T 3.270.867,21 198.724,20 76.066,68 122.657,52 4T 3.194.800,53 195.871,70 76.066,68 119.805,02 2005-1T 3.118.733,85 193.019,20 76.066,68 116.952,52 2T 3.042.667,18 190.166,70 76.066,68 114.100,02 3T 2.966.600,50 187.314,20 76.066,68 111.247,52 4T 2.890.533,82 184.461,70 76.066,68 108.395,02 2006-1T 2.814.467,14 181.609,20 76.066,68 105.542,52 2T 2.738.400,46 178.756,70 76.066,68 102.690,02 3T 2.662.333,78 175.904,20 76.066,68 99.837,52 4T 2.586.267,10 173.051,70 76.066,68 96.985,02 2007-1T 2.510.200,42 170.199,20 76.066,68 94.132,52 2T 2.434.133,74 167.346,69 76.066,68 91.280,02 3T 2.358.067,06 164.494,19 76.066,68 88.427,51 4T 2.282.000,38 161.641,69 76.066,68 85.575,01 2008-1T 2.205.933,70 158.789,19 76.066,68 82.722,51 2T 2.129.867,02 155.936,69 76.066,68 79.870,01 3T 2.053.800,34 153.084,19 76.066,68 77.017,51 4T 1.977.733,66 150.231,69 76.066,68 74.165,01 2009-1T 1.901.666,98 147.379,19 76.066,68 71.312,51 2T 1.825.600,31 144.526,69 76.066,68 68.460,01 3T 1.749.533,63 141.674,19 76.066,68 65.607,51 4T 1.673.466,95 138.821,69 76.066,68 62.755,01 2010-1T 1.597.400,27 135.969,19 76.066,68 59.902,51 2T 1.521.333,59 133.116,69 76.066,68 57.050,01 3T 1.445.266,91 130.264,19 76.066,68 54.197,51 4T 1.369.200,23 127.411,69 76.066,68 51.345,01 2011-1T 1.293.133,55 124.559,19 76.066,68 48.492,51 2T 1.217.066,87 121.706,69 76.066,68 45.640,01 3T 1.141.000,19 118.854,19 76.066,68 42.787,51 4T 1.064.933,51 116.001,69 76.066,68 39.935,01 2012-1T 988.866,83 113.149,19 76.066,68 37.082,51 2T 912.800,15 110.296,69 76.066,68 34.230,01 3T 836.733,47 107.444,18 76.066,68 31.377,51 4T 760.666,79 104.591,68 76.066,68 28.525,00 2013-1T 684.600,11 101.739,18 76.066,68 25.672,50 2T 608.533,44 98.886,68 76.066,68 22.820,00 3T 532.466,76 96.034,18 76.066,68 19.967,50 4T 456.400,08 93.181,68 76.066,68 17.115,00 2014-1T 380.333,40 90.329,18 76.066,68 14.262,50

Economia & Gestão 2001/2002 7 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

2T 304.266,72 87.476,68 76.066,68 11.410,00 3T 228.200,04 84.624,18 76.066,68 8.557,50 4T 152.133,36 81.771,68 76.066,68 5.705,00 2015-1T 76.066,68 78.919,18 76.066,68 2.852,50 Consolidado: Mapa de dívida até 2015 Ano Capital em Dívida Encargos (R+J) Reembolso (R) Juros (J) 2002 7.302.401,22 547.680,09 0,00 547.680,09 2003 7.302.401,22 767.322,63 228.200,04 539.122,59 2004 7.074.201,18 800.601,80 304.266,72 496.335,08 2005 6.769.934,46 1.160.650,75 709.955,67 450.695,08 2006 6.059.978,79 1.115.010,74 709.955,67 405.055,07 2007 5.350.023,12 1.069.370,73 709.955,67 359.415,06 2008 4.640.067,44 1.023.730,73 709.955,67 313.775,05 2009 3.930.111,77 978.090,72 709.955,67 268.135,04 2010 3.220.156,09 932.450,71 709.955,67 222.495,04 2011 2.510.200,42 886.810,70 709.955,67 176.855,03 2012 1.800.244,75 841.170,70 709.955,67 131.215,02 2013 1.090.289,07 795.530,69 709.955,67 85.575,01 2014 380.333,40 344.201,72 304.266,72 39.935,01 2015 76.066,68 78.919,18 76.066,68 2.852,50 2. MAPAS DE AMORTIZAÇÕES

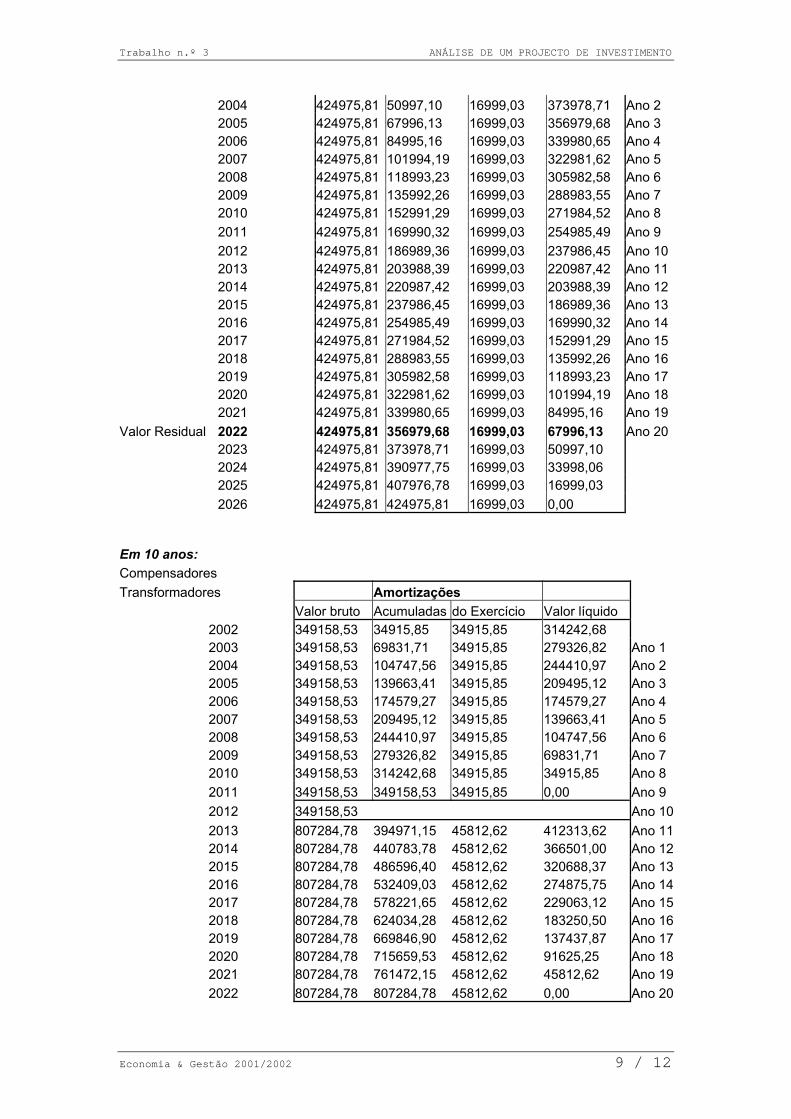

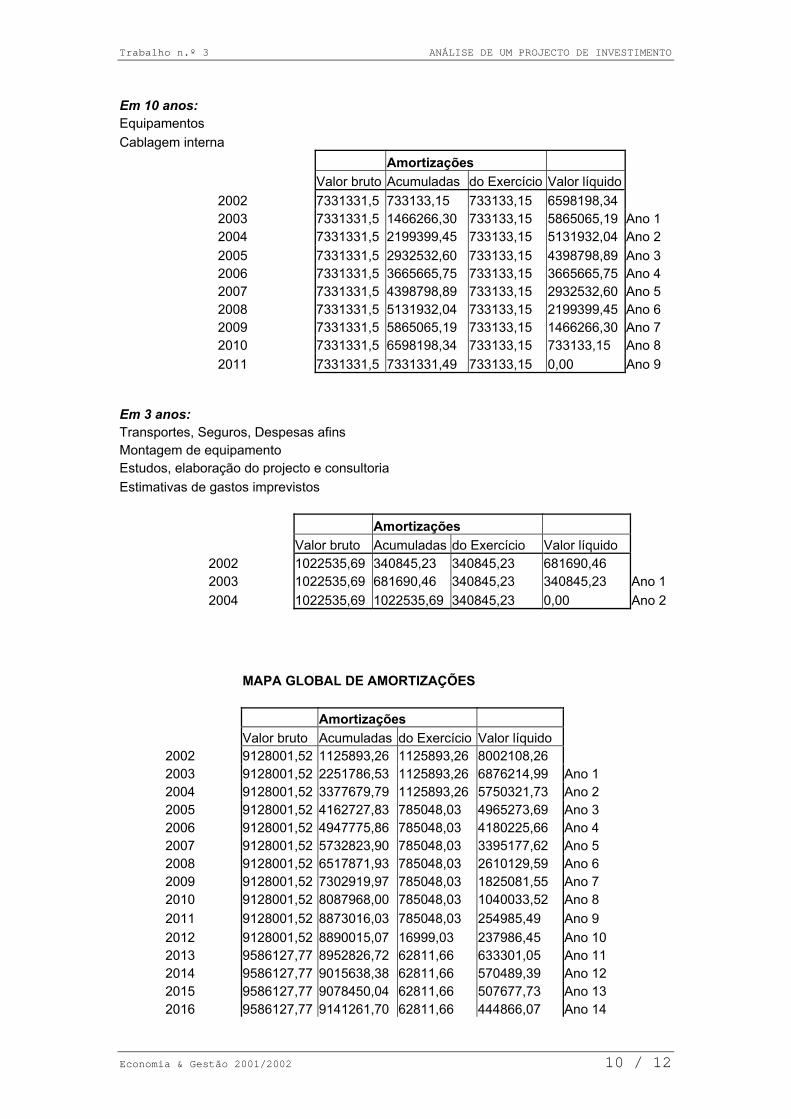

Conforme descrito no guião, temos 3 "classes" de amortizações, conforme a duração

dos diferentes investimentos. Consideramos que a amortização é feita a uma taxa anual fixa

correspondente ao quociente do investimento pela sua duração.

O único outro pormenor a ter em atenção é o dos Transformadores e

Compensadores: estes equipamentos, comprados em 2002, amortizam em 10 anos, portanto

em 2012 estarão já completamente amortizados. Contudo, como o seu tempo previsto de

vida útil é de 10 anos, é necessário comprar novos equipamentos em 2013 (note-se que a

exploração começa em 2003, portanto 10 anos de vida útil implica investimentos em 2013), a

um preço correspondente ao original apenas actualizado da taxa de inflação em vigor. Estes

novos equipamentos amortizarão também em 10 anos, portanto até ao fim de 2022.

Em 25 anos: Fundações Edifícios e Estradas Amortizações Valor bruto Acumuladas do Exercício Valor líquido 2002 424975,81 16999,03 16999,03 407976,78 2003 424975,81 33998,06 16999,03 390977,75 Ano 1

Economia & Gestão 2001/2002 8 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

2004 424975,81 50997,10 16999,03 373978,71 Ano 2 2005 424975,81 67996,13 16999,03 356979,68 Ano 3 2006 424975,81 84995,16 16999,03 339980,65 Ano 4 2007 424975,81 101994,19 16999,03 322981,62 Ano 5 2008 424975,81 118993,23 16999,03 305982,58 Ano 6 2009 424975,81 135992,26 16999,03 288983,55 Ano 7 2010 424975,81 152991,29 16999,03 271984,52 Ano 8 2011 424975,81 169990,32 16999,03 254985,49 Ano 9 2012 424975,81 186989,36 16999,03 237986,45 Ano 10 2013 424975,81 203988,39 16999,03 220987,42 Ano 11 2014 424975,81 220987,42 16999,03 203988,39 Ano 12 2015 424975,81 237986,45 16999,03 186989,36 Ano 13 2016 424975,81 254985,49 16999,03 169990,32 Ano 14 2017 424975,81 271984,52 16999,03 152991,29 Ano 15 2018 424975,81 288983,55 16999,03 135992,26 Ano 16 2019 424975,81 305982,58 16999,03 118993,23 Ano 17 2020 424975,81 322981,62 16999,03 101994,19 Ano 18 2021 424975,81 339980,65 16999,03 84995,16 Ano 19 Valor Residual 2022 424975,81 356979,68 16999,03 67996,13 Ano 20 2023 424975,81 373978,71 16999,03 50997,10 2024 424975,81 390977,75 16999,03 33998,06 2025 424975,81 407976,78 16999,03 16999,03 2026 424975,81 424975,81 16999,03 0,00 Em 10 anos: Compensadores Transformadores Amortizações Valor bruto Acumuladas do Exercício Valor líquido 2002 349158,53 34915,85 34915,85 314242,68 2003 349158,53 69831,71 34915,85 279326,82 Ano 1 2004 349158,53 104747,56 34915,85 244410,97 Ano 2 2005 349158,53 139663,41 34915,85 209495,12 Ano 3 2006 349158,53 174579,27 34915,85 174579,27 Ano 4 2007 349158,53 209495,12 34915,85 139663,41 Ano 5 2008 349158,53 244410,97 34915,85 104747,56 Ano 6 2009 349158,53 279326,82 34915,85 69831,71 Ano 7 2010 349158,53 314242,68 34915,85 34915,85 Ano 8 2011 349158,53 349158,53 34915,85 0,00 Ano 9 2012 349158,53 Ano 10 2013 807284,78 394971,15 45812,62 412313,62 Ano 11 2014 807284,78 440783,78 45812,62 366501,00 Ano 12 2015 807284,78 486596,40 45812,62 320688,37 Ano 13 2016 807284,78 532409,03 45812,62 274875,75 Ano 14 2017 807284,78 578221,65 45812,62 229063,12 Ano 15 2018 807284,78 624034,28 45812,62 183250,50 Ano 16 2019 807284,78 669846,90 45812,62 137437,87 Ano 17 2020 807284,78 715659,53 45812,62 91625,25 Ano 18 2021 807284,78 761472,15 45812,62 45812,62 Ano 19 2022 807284,78 807284,78 45812,62 0,00 Ano 20

Economia & Gestão 2001/2002 9 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

Em 10 anos: Equipamentos Cablagem interna Amortizações Valor bruto Acumuladas do Exercício Valor líquido 2002 7331331,5 733133,15 733133,15 6598198,34 2003 7331331,5 1466266,30 733133,15 5865065,19 Ano 1 2004 7331331,5 2199399,45 733133,15 5131932,04 Ano 2 2005 7331331,5 2932532,60 733133,15 4398798,89 Ano 3 2006 7331331,5 3665665,75 733133,15 3665665,75 Ano 4 2007 7331331,5 4398798,89 733133,15 2932532,60 Ano 5 2008 7331331,5 5131932,04 733133,15 2199399,45 Ano 6 2009 7331331,5 5865065,19 733133,15 1466266,30 Ano 7 2010 7331331,5 6598198,34 733133,15 733133,15 Ano 8 2011 7331331,5 7331331,49 733133,15 0,00 Ano 9 Em 3 anos: Transportes, Seguros, Despesas afins Montagem de equipamento Estudos, elaboração do projecto e consultoria Estimativas de gastos imprevistos Amortizações Valor bruto Acumuladas do Exercício Valor líquido 2002 1022535,69 340845,23 340845,23 681690,46 2003 1022535,69 681690,46 340845,23 340845,23 Ano 1 2004 1022535,69 1022535,69 340845,23 0,00 Ano 2

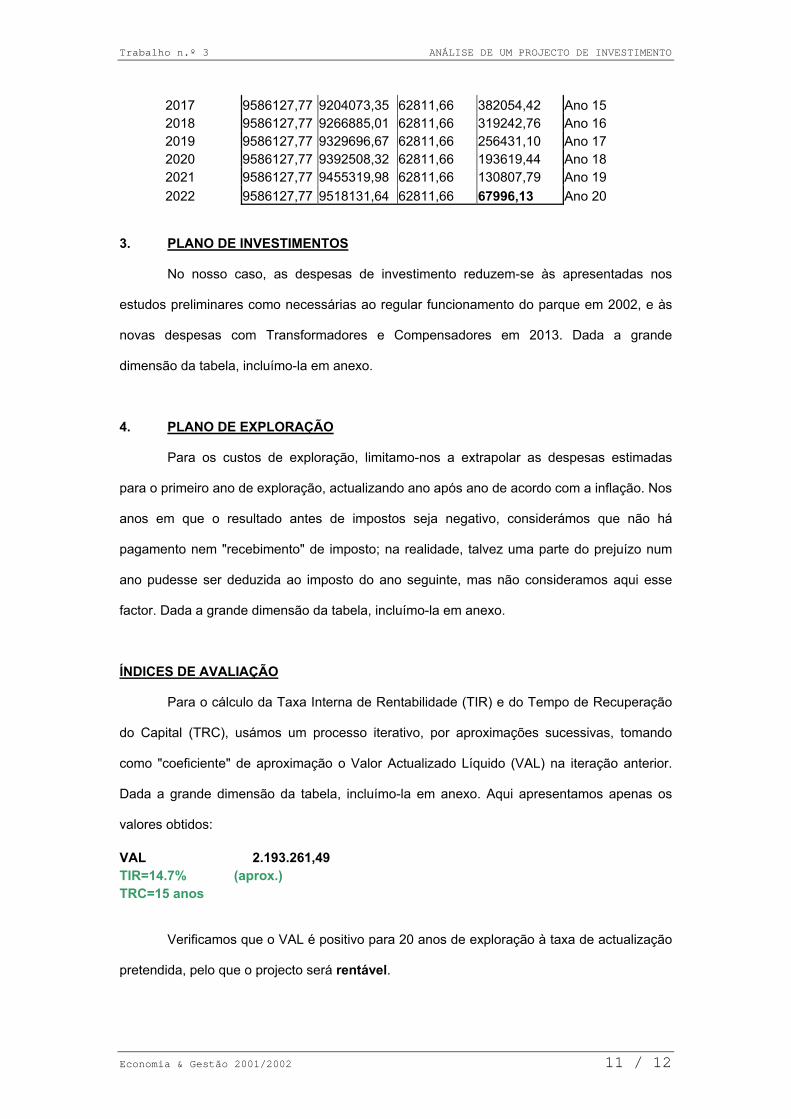

MAPA GLOBAL DE AMORTIZAÇÕES Amortizações Valor bruto Acumuladas do Exercício Valor líquido 2002 9128001,52 1125893,26 1125893,26 8002108,26 2003 9128001,52 2251786,53 1125893,26 6876214,99 Ano 1 2004 9128001,52 3377679,79 1125893,26 5750321,73 Ano 2 2005 9128001,52 4162727,83 785048,03 4965273,69 Ano 3 2006 9128001,52 4947775,86 785048,03 4180225,66 Ano 4 2007 9128001,52 5732823,90 785048,03 3395177,62 Ano 5 2008 9128001,52 6517871,93 785048,03 2610129,59 Ano 6 2009 9128001,52 7302919,97 785048,03 1825081,55 Ano 7 2010 9128001,52 8087968,00 785048,03 1040033,52 Ano 8 2011 9128001,52 8873016,03 785048,03 254985,49 Ano 9 2012 9128001,52 8890015,07 16999,03 237986,45 Ano 10 2013 9586127,77 8952826,72 62811,66 633301,05 Ano 11 2014 9586127,77 9015638,38 62811,66 570489,39 Ano 12 2015 9586127,77 9078450,04 62811,66 507677,73 Ano 13 2016 9586127,77 9141261,70 62811,66 444866,07 Ano 14

Economia & Gestão 2001/2002 10 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

2017 9586127,77 9204073,35 62811,66 382054,42 Ano 15 2018 9586127,77 9266885,01 62811,66 319242,76 Ano 16 2019 9586127,77 9329696,67 62811,66 256431,10 Ano 17 2020 9586127,77 9392508,32 62811,66 193619,44 Ano 18 2021 9586127,77 9455319,98 62811,66 130807,79 Ano 19 2022 9586127,77 9518131,64 62811,66 67996,13 Ano 20

3. PLANO DE INVESTIMENTOS

No nosso caso, as despesas de investimento reduzem-se às apresentadas nos

estudos preliminares como necessárias ao regular funcionamento do parque em 2002, e às

novas despesas com Transformadores e Compensadores em 2013. Dada a grande

dimensão da tabela, incluímo-la em anexo.

4. PLANO DE EXPLORAÇÃO

Para os custos de exploração, limitamo-nos a extrapolar as despesas estimadas

para o primeiro ano de exploração, actualizando ano após ano de acordo com a inflação. Nos

anos em que o resultado antes de impostos seja negativo, considerámos que não há

pagamento nem "recebimento" de imposto; na realidade, talvez uma parte do prejuízo num

ano pudesse ser deduzida ao imposto do ano seguinte, mas não consideramos aqui esse

factor. Dada a grande dimensão da tabela, incluímo-la em anexo.

ÍNDICES DE AVALIAÇÃO

Para o cálculo da Taxa Interna de Rentabilidade (TIR) e do Tempo de Recuperação

do Capital (TRC), usámos um processo iterativo, por aproximações sucessivas, tomando

como "coeficiente" de aproximação o Valor Actualizado Líquido (VAL) na iteração anterior.

Dada a grande dimensão da tabela, incluímo-la em anexo. Aqui apresentamos apenas os

valores obtidos:

VAL 2.193.261,49 TIR=14.7% (aprox.) TRC=15 anos

Verificamos que o VAL é positivo para 20 anos de exploração à taxa de actualização

pretendida, pelo que o projecto será rentável.

Economia & Gestão 2001/2002 11 / 12

Trabalho n.º 3 ANÁLISE DE UM PROJECTO DE INVESTIMENTO

ANÁLISE DE SENSIBILIDADE

O VAL obtido no cenário esperado é positivo, pelo que apenas se torna necessário analisar

os cenários pessimistas; para um cenário optimista, obteríamos simplesmente um VAL e

uma TIR superiores aos calculados, e um TRC menor. Os parâmetros a variar num cenário

pessimista são a energia vendida anualmente (14000GWh/ano e não 20000GWh/ano), e o

tempo de vida útil do projecto (15 anos e não 20 anos). Variando o tempo de vida útil,

obtemos:

VAL 171.753,98

Pelo que se conclui que o projecto não é sensível à variação deste parâmetro.

Variando agora a quantidade de energia vendida (e considerando o tempo de vida útil

"original" de 20 anos), obtemos:

VAL -1.497.412,43

(Analogamente aqui, as tabelas com as diversas parcelas usadas no cálculo destes

parâmetros seguem no anexo).

Pelo que o projecto será sensível a este parâmetro. O VAL obtido neste cenário é

aliás bastante negativo, o que nos permite "estimar", por uma simples interpolação linear,

que vendendo menos de 16500GWh por ano teremos, para uma duração prevista de 20

anos, prejuízo. Cabe ao investidor ponderar o risco relativo deste cenário relativamente aos

outros, e a sua preferência, sempre subjectiva, face à relação potencial lucro/potencial

prejuízo.

.

Economia & Gestão 2001/2002 12 / 12