programa minha casa minha vida - bb.com.br · imóvel urbano novo – pronto ou na planta...

TRANSCRIPT

Programa Minha Casa Minha Vida

Novembro/2012

2

Apresentação

O Programa Minha Casa Minha Vida é uma iniciativa criada pelo Governo Federal com o objetivo de diminuir o déficit habitacional, mediante a construção de 2 milhões de novas moradias populares até 2015 na zona urbana, com recursos do FGTS e taxa de juros diferenciada. A linha BB Crédito Imobiliário Aquisição PF - PMCMV concede subsídio para a compra da moradia àqueles que possuem renda familiar mensal bruta de até R$ 3.275,00. O subsídio pode chegar a R$ 25 mil, dependendo da renda e da região onde o imóvel está localizado e é calculado pelo sistema na simulação e no acolhimento da proposta. Outra característica é o Fundo Garantidor da Habitação Popular (FGHab), que funciona como os seguros Morte e Invalidez Permanente (MIP), Danos Físicos ao Imóvel (DFI) e ainda garante o pagamento de prestações em caso de perda ou redução de renda.

3

Pré-requisitos

� Possuir renda familiar bruta de até R$ 5.000,00;

� Possuir limite de crédito aprovado pelo Banco do Brasil; � Não ser detentor de financiamento imobiliário ativo em qualquer localidade do

território nacional; � Não ter recebido subsídio direto ou indireto da União a qualquer tempo; � Não ter sido beneficiário de descontos habitacionais concedidos com recursos

do FGTS a qualquer tempo; � Não ser proprietário, cessionário, arrendatário ou promitente comprador de

outro imóvel residencial, urbano ou rural, situado no atual local de residência ou trabalho, nem onde pretende fixá-lo;

� Não ser titular de direito de aquisição de imóvel residencial, urbano ou rural,

situado no atual local de residência ou trabalho, nem onde pretende fixá-lo; � Não ter restrições cadastrais no CADIN ou débitos não regularizados junto à

Receita Federal ou ao FGTS; � Participar com recursos próprios sob a forma de valor dado na entrada seja

com recursos da conta de FGTS ou recursos próprios; � Valor da prestação não pode comprometer mais que 30% da renda familiar

bruta; � Imóveis novos com habite-se emitido a partir de 26/03/2009, desde que não

tenham sido habitados ou alienados, podendo ser na planta ou pronto;

� O imóvel deve localizar-se no município da atual residência ou de trabalho ou onde pretende fixar residência e/ou trabalho;

� A idade do proponente mais velho, somada ao prazo de financiamento, deve

ser de até 80 anos, 05 meses e 29 dias.

Características

Imóvel urbano novo – pronto ou na planta

Utilização de FGTS

Se o cliente possuir conta vinculada no FGTS, o saldo pode ser utilizado nas seguintes situações: • parte dos recursos próprios do cliente;• na amortização ou liquidação antecipada do saldo devedor do financiamento• no pagamento de parte das prestações.

Para utilizar o FGTS, o cliente e o imóvel devem at ender aos seguintes requisitos

Requisitos do trabalhador

• O trabalhador deve possuir ao menos regime do FGTS. Esse período não precisa ser consecutivo e nem na mesma empresa.

• O trabalhador não pode ser titular de financiamento ativo concedido no âmbito do SFH, em qualquer parte do território nacional.

• O trabalhador não pode ser proprietário, promitente comprador, usufrutuário ou cessionário de imóvel localizado no mesmo município onde o cliente exerça sua ocupação principal ou no mesmo município de sua a

Requisitos do imóvel

• O imóvel deve ser residencial, urbano e destinar• O imóvel deve localizar

municípios limítrofes ou integrante da mesma região met

Características

pronto ou na planta

MUNICÍPIOS

Se o cliente possuir conta vinculada no FGTS, o saldo pode ser utilizado nas

parte dos recursos próprios do cliente; na amortização ou liquidação antecipada do saldo devedor do financiamentono pagamento de parte das prestações.

Para utilizar o FGTS, o cliente e o imóvel devem at ender aos seguintes requisitos

tos do trabalhador

O trabalhador deve possuir ao menos 36 (trinta e seis) contribuiçõesregime do FGTS. Esse período não precisa ser consecutivo e nem na mesma

O trabalhador não pode ser titular de financiamento ativo concedido no âmbito o SFH, em qualquer parte do território nacional.

O trabalhador não pode ser proprietário, promitente comprador, usufrutuário ou cessionário de imóvel localizado no mesmo município onde o cliente exerça sua ocupação principal ou no mesmo município de sua atual residência

O imóvel deve ser residencial, urbano e destinar-se à residência do O imóvel deve localizar-se no município da atual residência ou de trabalhomunicípios limítrofes ou integrante da mesma região metropolitana;

4

Se o cliente possuir conta vinculada no FGTS, o saldo pode ser utilizado nas

na amortização ou liquidação antecipada do saldo devedor do financiamento;

Para utilizar o FGTS, o cliente e o imóvel devem at ender aos seguintes requisitos :

36 (trinta e seis) contribuições sob o regime do FGTS. Esse período não precisa ser consecutivo e nem na mesma

O trabalhador não pode ser titular de financiamento ativo concedido no âmbito

O trabalhador não pode ser proprietário, promitente comprador, usufrutuário ou cessionário de imóvel localizado no mesmo município onde o cliente exerça

tual residência.

se à residência do trabalhador. no município da atual residência ou de trabalho, nos

ropolitana;

5

• Se os recursos do FGTS estiverem aplicados em Fundo Mútuo de Privatização (FMP), o cliente deve ser orientado a solicitar o resgate antecipado para a conta vinculada do FGTS.

Itens que compõem a prestação

Durante a carência (somente imóvel na planta)

•Encargos adicionais = juros; •Fundo Garantidor da Habitação; •Taxa de Administração/Manutenção do Contrato, para clientes com renda familiar bruta superior a R$ 3.275,00

Após o período de carência

•Amortização de capital; •Encargos básicos = Índice de Reajuste da Poupança; •Encargos adicionais = juros; •Fundo Garantidor da Habitação; •Taxa de Administração/Manutenção do Contrato, para clientes com renda familiar bruta superior a R$ 3.275,00.

Forma de pagamento As prestações do BB Crédito Imobiliário são debitadas na conta corrente do cliente no Banco do Brasil.

Amortização/liquidação antecipada Para imóveis prontos, o cliente pode amortizar/liquidar seu financiamento a qualquer tempo, desde que tenha pago pelo menos uma prestação. O valor amortizado pode reduzir tanto o prazo do financiamento como o valor da prestação, a escolha do cliente. Para imóveis na planta, o cliente somente poderá amortizar ou liquidar o financiamento após o término do prazo de carência da construção, ou seja, quando começar a pagar capital. Avaliação do imóvel É efetuada por profissionais indicados pelo BB, quando se verifica as condições físicas do imóvel e se o mesmo está apto a ser financiado.

Análise documental É efetuada por funcionários do BB, na qual se verifica toda a documentação do comprador, do vendedor e do imóvel.

Garantia da operação A garantia da operação é a alienação fiduciária do imóvel financiado.

Baixa da alienação fiduciária No prazo de trinta dias, a contar da data de liquidação da dívida, o Banco fornece o termo de quitação ao cliente, que deve solicitar ao Cartório de Registro de Imóveis a baixa da alienação fiduciária.

6

Tributação Não incide IOF.

CET – Custo Efetivo Total Representa o custo total de uma operação de empréstimo ou de financiamento. O CET deve ser expresso na forma de taxa percentual anual, incluindo todos os encargos e despesas das operações. O CET deve englobar não apenas a taxa de juros, mas também tarifas, tributos, seguros e outras despesas cobradas do cliente. Com isso, fica mais fácil comparar os custos de cada instituição.

Benefícios do Fundo Garantidor da Habitação

• O Fundo Garantidor da Habitação Popular (FGHab) tem a função de garantir pagamento aos agentes financeiros da prestação mensal de financiamento habitacional, no âmbito do SFH, devida por mutuário final, em caso de desemprego e redução temporária da capacidade de pagamento, para famílias com renda bruta familiar de até R$ 5.000,00.

• Também tem o objetivo de assumir o saldo devedor do financiamento imobiliário, em caso de Morte e Invalidez Permanente (MIP) e as despesas de recuperação relativas a Danos Físicos ao Imóvel (DFI) para mutuários com renda familiar bruta de até R$ 5.000,00.

• Os benefícios previstos no Fundo Garantidor, somente poderão ser solicitados pelo cliente desde que seu contrato de financiamento esteja na condição de adimplente.

• Em caso de perda de emprego ou de redução de renda, as prestações a vencer podem ser refinanciadas, limitadas a:

• 36 Prestações: renda até R$ 2.500,00;

• 24 Prestações: renda de R$ 2.500,01 a R$ 4.000,00;

• 12 Prestações: renda de R$ 4.000,01 a R$ 5.000,00.

• Seguros – Não há contratação de seguros. No Programa, o seguro foi substituído pelo Fundo Garantidor da Habitação Popular, com as seguintes coberturas:

• Quitação do financiamento pelo Fundo Garantidor, em caso de morte e invalidez¹ permanente do mutuário;

• Custeio de reparação de danos físicos ao imóvel²; • Pagamento de prestação mensal do financiamento imobiliário em caso de

desemprego ou redução temporária de renda.

1. Morte ou Invalidez Permanente (MIP): quita o saldo devedor do contrato quando da ocorrência de morte ou de invalidez permanente, sendo calculado com base no valor do financiamento. 2. Danos Físicos ao Imóvel (DFI): garante a indenização por prejuízos em conseqüência de incêndio, alagamentos, destelhamentos e desmoronamento total e parcial. É calculado tomando-se por base o valor de avaliação do imóvel (valor de mercado).

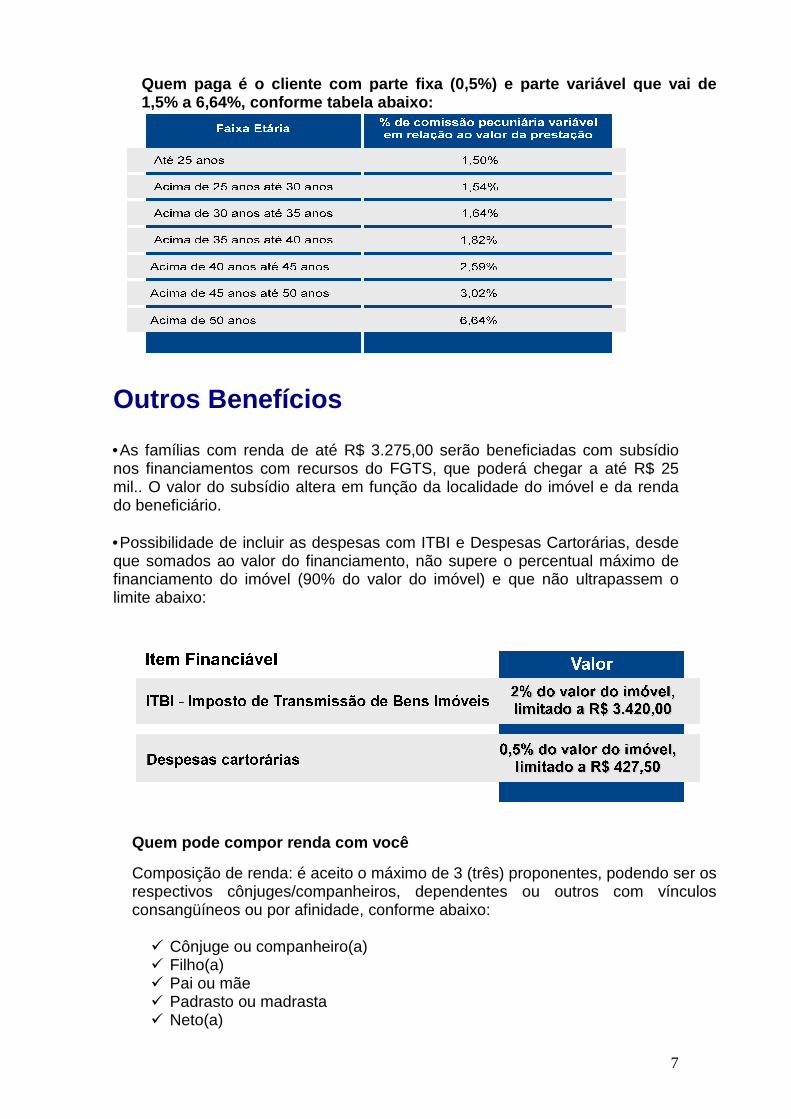

Quem paga é o cliente com parte fixa (0,5%) e parte variável que vai de 1,5% a 6,64%, conforme tabela abaixo:

Outros Benefícios

•As famílias com renda de aténos financiamentos com recursos do FGTS, que poderá chegar a até R$mil.. O valor do subsídio altera em função da localidadedo beneficiário.

•Possibilidade de incluir as despesas com ITBI e Despesas Cartorárias, desde que somados ao valor do financiamento, não supere o percentual máximo de financiamento do imóvel (90% do valor do imóvel) e que não ultrapaslimite abaixo:

Quem pode compor

Composição de renda: é aceito o máximo de 3respectivos cônjuges/companheiros, dependentes ou outros com vínculos consangüíneos ou por afinidade, conforme abaixo:

� Cônjuge ou companheiro(a)� Filho(a) � Pai ou mãe � Padrasto ou madrasta� Neto(a)

Quem paga é o cliente com parte fixa (0,5%) e parte variável que vai de a 6,64%, conforme tabela abaixo:

Outros Benefícios

As famílias com renda de até R$ 3.275,00 serão beneficiadas com subsídio nos financiamentos com recursos do FGTS, que poderá chegar a até R$

. O valor do subsídio altera em função da localidade do imóvel e da renda

Possibilidade de incluir as despesas com ITBI e Despesas Cartorárias, desde que somados ao valor do financiamento, não supere o percentual máximo de financiamento do imóvel (90% do valor do imóvel) e que não ultrapas

renda com você

Composição de renda: é aceito o máximo de 3 (três) proponentes, podendo ser os respectivos cônjuges/companheiros, dependentes ou outros com vínculos consangüíneos ou por afinidade, conforme abaixo:

Cônjuge ou companheiro(a)

Padrasto ou madrasta

7

Quem paga é o cliente com parte fixa (0,5%) e parte variável que vai de

serão beneficiadas com subsídio nos financiamentos com recursos do FGTS, que poderá chegar a até R$ 25

do imóvel e da renda

Possibilidade de incluir as despesas com ITBI e Despesas Cartorárias, desde que somados ao valor do financiamento, não supere o percentual máximo de financiamento do imóvel (90% do valor do imóvel) e que não ultrapassem o

(três) proponentes, podendo ser os respectivos cônjuges/companheiros, dependentes ou outros com vínculos

� Avô ou avó � Irmão ou irmã � Enteado(a) � Tio(a) � Sobrinho(a) � Primo(a) � Sogro(a) � Genro ou nora � Cunhado(a)

Carência

• Imóveis Prontos: assinatura do contrato, de acordo com a data base escolhida.

• Imóveis na Planta:

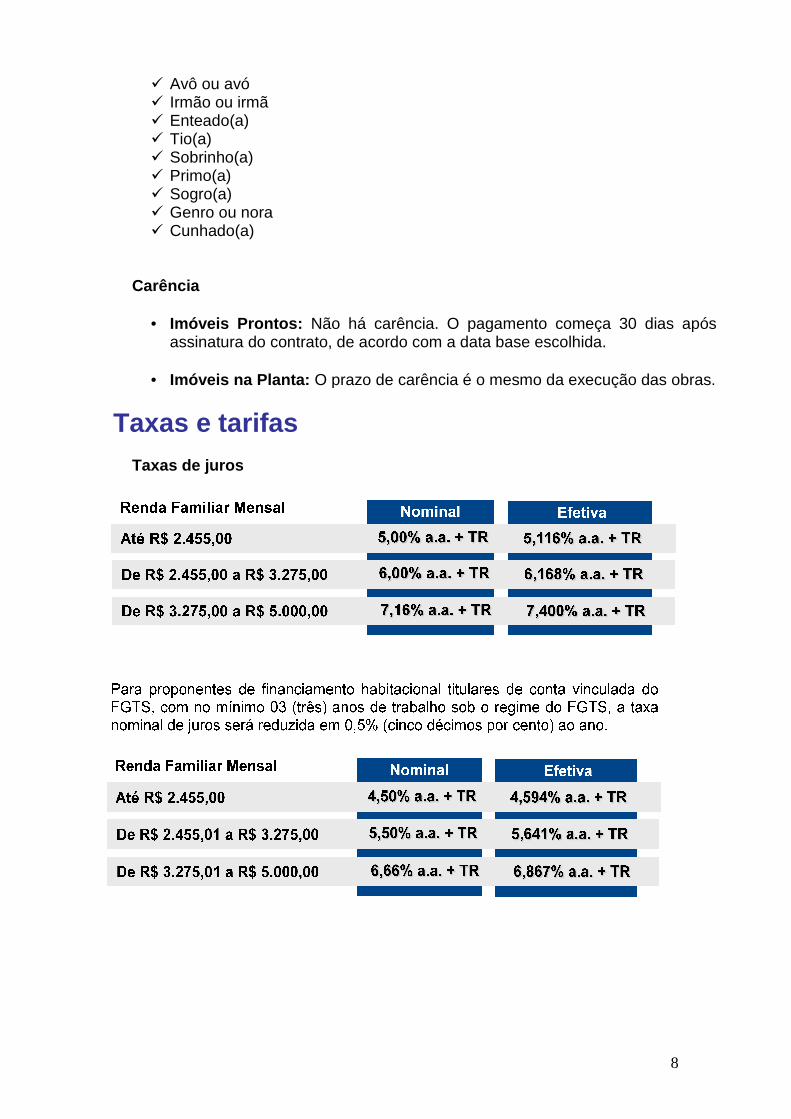

Taxas e tarifas

Taxas de juros

Imóveis Prontos: Não há carência. O pagamento começa 30 dias após sinatura do contrato, de acordo com a data base escolhida.

Imóveis na Planta: O prazo de carência é o mesmo da execução das obras.

Taxas e tarifas

8

Não há carência. O pagamento começa 30 dias após sinatura do contrato, de acordo com a data base escolhida.

O prazo de carência é o mesmo da execução das obras.

Taxas/Tarifas

Documentos Todos os documentos deverão estar válidos na da Para realizar a análise da operação de financiamento imobiliário, são necessários os documentos do(s) comprador(es), vendedor(es) e imóvel. A relação dos documentos exigidos no processo do BB Crédito Imobiliário poderá ser obtida em qualquer agência do BB ou no Portal BB. --------------------------------------------------------------------------A - Documentos do comprador:

•Proposta de Financiamento Imobiliário;•Comprovante de Estado Civil;•Declaração para enquadramento no PMCMV•Comprovante de renda;•Declaração Completa de Imposto de Renda ou Declaração de Isento (•Comprovante de residência ou de ocupação laboral;•Procuração por instrumento público, junto com o CPF e a identidade dorepresentante caso o comprador seja representado por procurador.

B - Documentos para utilização do FGTS •Carteira de Trabalho e Previdência Social;•Declaração do empregador para comprovação da ocupação pnão seja suficiente a comprovação pela CTPS;•Comprovante de residência atual em nome do trabalhador•Extrato atualizado do FGTS (Econômica Federal); •Declaração Completa de Imposto de Renda ou Declaração de Isento (•Autorização para Movimentação de Conta Vinculada (BB).

Todos os documentos deverão estar válidos na data de entrega ao Banco.

Para realizar a análise da operação de financiamento imobiliário, são necessários os documentos do(s) comprador(es), vendedor(es) e imóvel.

A relação dos documentos exigidos no processo do BB Crédito Imobiliário poderá em qualquer agência do BB ou no Portal BB.

-----------------------------------------------------------------------------------------------Documentos do comprador:

Proposta de Financiamento Imobiliário; Comprovante de Estado Civil;

para enquadramento no PMCMV; ;

Declaração Completa de Imposto de Renda – DIRPF (com recibo de entregaou Declaração de Isento (modelo fornecido pelo BB); Comprovante de residência ou de ocupação laboral;

rumento público, junto com o CPF e a identidade dorepresentante caso o comprador seja representado por procurador.

Documentos para utilização do FGTS

Carteira de Trabalho e Previdência Social; Declaração do empregador para comprovação da ocupação p

não seja suficiente a comprovação pela CTPS; Comprovante de residência atual em nome do trabalhador; Extrato atualizado do FGTS (emitido nos guichês de atendimento da Caixa

Declaração Completa de Imposto de Renda – DIRPF (com recibo de entregaou Declaração de Isento (modelo fornecido pelo BB); Autorização para Movimentação de Conta Vinculada (modelo fornecido pelo

9

ta de entrega ao Banco.

Para realizar a análise da operação de financiamento imobiliário, são necessários os

A relação dos documentos exigidos no processo do BB Crédito Imobiliário poderá

-----------------------------

com recibo de entrega)

rumento público, junto com o CPF e a identidade do representante caso o comprador seja representado por procurador.

Declaração do empregador para comprovação da ocupação principal, caso

emitido nos guichês de atendimento da Caixa

com recibo de entrega)

modelo fornecido pelo

10

C - Documentos do Imóvel •Folha do carnê de IPTU; •Ficha de Matrícula atualizada do imóvel e Vaga de Garagem; •Certidão Negativa de Ônus Reais e Ações Reipersecutórias; •Certidão Negativa de Tributos Municipais, contemplando o IPTU/TLP; •Certidão de aforamento ou contrato ou termo de aforamento, juntamente com o último comprovante de pagamento do foro (Somente para imóveis foreiros); •Certidão de Quitação de Taxa de Incêndio (Somente para imóveis localizados no Estado do Rio de Janeiro); •Certidão de Quitação Fiscal e Situação Enfitêutica do imóvel e o último comprovante de pagamento do foro, caso já tenha vencido o prazo (Somente para imóveis localizados na cidade do Rio de Janeiro); •Certidão do 9° Ofício do Registro de Distribuição ( Somente para imóveis localizados na cidade do Rio de Janeiro).

D - Documentos do Vendedor – Pessoa Física •Formulário de Informações do Vendedor; •CPF e RG (inclusive de cônjuge/companheiro - dispensado para correntista); •Comprovante de estado civil; •Comprovante de domicílio bancário (dispensado para correntista); •Procuração por instrumento público junto com CPF e a identidade do representante, caso o vendedor seja representado por procurador.

E - Documentos do Vendedor – Pessoa Jurídica •CNPJ (dispensado para correntista); •Comprovante de Domicílio Bancário (dispensado para correntista); •Contrato Social (no caso de LTDA.) ou Estatuto Social (no caso de S.A.) e alterações contratuais posteriores (se for consolidada, pode ser enviada somente esta), registradas no órgão competente; •Certidão, ficha cadastral ou documento similar, expedido pela Junta Comercial (prazo de validade 30 dias) ou Declaração da Última Alteração Contratual ou Estatutária; •Ata de eleição dos representantes legais (no caso de S.A) registrada no órgão competente; •Declaração com indicação e qualificação dos representantes que irão assinar pela empresa, com a cópia do documento de identidade e CPF;

FAQ

1. Qual deve ser a renda familiar para participação no Programa?Renda bruta familiar

2. Como enquadrar o imóvel no Programa Minha Casa, Min ha Vida?Comparar o valor de MAIOR para enquadramento

3. Qual o percentual máximo do financiamento?90% do valor de Compra e

4. Como funciona o sistema de amortização?

Sistema Price – sistema de financiamento em que as amortizações são crescentee os juros decrescentes, resultando em prestações iguais e constantes ao longo dofinanciamento.

Sistema SAC – sistema de financiamento em que a amortização do capital é constante e os juros decresc

5. Como é feito o reajuste das prestações?O saldo devedor e as prestações serão atualizados pelo mesmo índice de remuneração da poupança, atualmente a TR. A prestação é atualizada mensalmente, considerando o sada operação.

6. É possível adquirir qualquer imóvel pelo Programa?Somente imóveis novosque não tenham sido habitadoque os empreendimentos

• ser urbano; • estar livre de ônus;• ser edificado em alvenaria;• estar registrado no Cartório de Registro de Imóveis;• conter averbação da área total construída na ficha de matrícula do• ser aprovado na avaliação física

Qual deve ser a renda familiar para participação no Programa?familiar de até R$ 5.000,00.

Como enquadrar o imóvel no Programa Minha Casa, Min ha Vida?Comparar o valor de Compra e Venda ou de Avaliação, e considerar o

para enquadramento, obedecendo os limites por região.

Qual o percentual máximo do financiamento? ompra e Venda ou Avaliação, o que for MENOR.

Como funciona o sistema de amortização?

ma de financiamento em que as amortizações são crescentejuros decrescentes, resultando em prestações iguais e constantes ao longo do

sistema de financiamento em que a amortização do capital é constante e os juros decrescentes, resultando em prestações decrescentes.

Como é feito o reajuste das prestações? O saldo devedor e as prestações serão atualizados pelo mesmo índice de remuneração da poupança, atualmente a TR. A prestação é atualizada mensalmente, considerando o saldo devedor atualizado e o prazo remanescente

É possível adquirir qualquer imóvel pelo Programa? imóveis novos , com habite-se emitido a partir de 26/03/2009 e desde

sido habitados ou transacionados e, imóveis na plantaque os empreendimentos sejam financiados pelo Banco. O imóvel deve:

ônus; ser edificado em alvenaria; estar registrado no Cartório de Registro de Imóveis; conter averbação da área total construída na ficha de matrícula doser aprovado na avaliação física

11

Qual deve ser a renda familiar para participação no Programa?

Como enquadrar o imóvel no Programa Minha Casa, Min ha Vida? e considerar o que for

obedecendo os limites por região.

valiação, o que for MENOR.

ma de financiamento em que as amortizações são crescentes juros decrescentes, resultando em prestações iguais e constantes ao longo do

sistema de financiamento em que a amortização do capital é entes, resultando em prestações decrescentes.

O saldo devedor e as prestações serão atualizados pelo mesmo índice de remuneração da poupança, atualmente a TR. A prestação é atualizada

ldo devedor atualizado e o prazo remanescente

se emitido a partir de 26/03/2009 e desde imóveis na planta , desde

O imóvel deve:

conter averbação da área total construída na ficha de matrícula do imóvel;

12

7. De que maneira deve ser feita a composição de re nda?

São aceitos no máximo três proponentes, podendo ser os respectivos cônjuges/companheiros, dependentes, ou outros com vínculos consangüíneos ou por afinidade, conforme abaixo:

8. Onde fazer a simulação? A simulação poderá ser feita nos correspondentes imobiliários do BB situados no local da obra, nas agências ou na página do BB – www.bb.com.br > Crédito > Solução em Imóveis > Simule Aqui.

9. No caso de trabalhador informal, como comprovar a renda? O trabalhador informal, autônomo ou profissional liberal pode comprovar a renda

mediante apresentação de: a) Declaração Comprobatória de Percepção de Rendimentos - Decore; b) Declaração Formal do Cliente, nos termos da Declaração de Rendimentos

(verificar limitador vigente); c) Comprovante de recolhimento do INSS, acompanhado de Declaração Formal

do Cliente do valor base de recolhimento; d) Contrato de transporte rodoviário de cargas ou de pessoas; e) Declaração dos valores pagos a transportador autônomo de cargas ou de

pessoas;

10. É possível fazer o financiamento se o cliente t iver restrição cadastral? Não. O BB exigirá aprovação pela área de crédito.

11. O que acontece se o imóvel adquirido pelo Progr ama estava na planta e a empresa não entregou a obra dentro dos prazos? A obra é coberta por seguro de Garantia de Conclusão de Obra.

12. Se o titular do financiamento falecer, o que ac ontece com o financiamento? O financiamento é quitado pelo Fundo Garantidor da Habitação. Se houver mais de um titular no financiamento, a quitação se dará proporcionalmente a participação de cada proponente.

cônjuge

companheiro(a)

filho(a)

pai/mãe

padrasto/madrasta

neto(a)

avô/avó

irmão/irmã

enteado/enteada

tio(a)

sobrinho(a)

primo(a)

sogro(a)

genro/nora

cunhado/cunhada

13

13. É possível financiar uma chácara ou sítio? Se o imóvel estiver enquadrado como urbano, é possível o financiamento. Se estiver enquadrado como rural, não é possível a concessão do financiamento.

14. Onde o cliente pode verificar as condições do f inanciamento? As condições do financiamento podem ser consultadas na internet www.bb.com.br .

15. É possível financiar casas de madeira? Não. Apenas casas de alvenaria.

16. No caso de representação por meio de procuração , como proceder?

Quando o comprador ou vendedor for representado por procuração, esta deverá ser pública, nela constando poderes expressos para: comprar e dar o imóvel em alienação fiduciária, quando o comprador for o representado, ou para vender o imóvel e responder pela evicção de direitos, quando o vendedor for representado. Se a procuração for expedida com mais de 24 meses, esta deverá estar acompanhada de certidão ou carimbo do respectivo Ofício de Notas de onde foi lavrada, indicando sua validade.

17. Por que o Banco aprovou um valor menor que o so licitado pelo cliente na Análise de Crédito? O que fazer? O Banco se utiliza de parâmetros próprios da instituição para apuração da capacidade de pagamento de seus clientes. Desta forma, se o valor aprovado foi inferior ao solicitado, significa que, baseados nas informações do cadastro e da análise de crédito, a capacidade de pagamento do cliente é inferior aquela que cliente acredita ter. Neste caso, é possível que a atualização dos dados do cadastro (caso se trate de um cadastro antigo) e posterior reprocessamento da análise de crédito, contribuam para melhora da capacidade de pagamento e consequente aumento do valor a ser financiado.

18. Por que não é possível financiar 100% do valor do Imóvel? Trata-se de política da empresa e o financiamento está limitado ao percentual máximo de 90% do menor dos dois valores – o de Avaliação do Imóvel ou do Valor de Compra e Venda.

19. Como fazer para utilizar os recursos do FGTS se estiverem aplicados em

Fundo Mútuo de Privatização (FMP)? Se os recursos do FGTS estiverem aplicados em FMP, o cliente deve ser orientado a solicitar o resgate antecipado para a conta vinculada do FGTS.