prof ricardo bulgari - slides curso contabilidade pública parte 1

DESCRIPTION

Slides do Curso de Contabilidade Pública do Professor Ricardo Bulgari - PARTE 1TRANSCRIPT

SEJAM

BEM-VINDOS !24/09/2014Prof Ricardo Bulgari

24/09/2014 Prof Ricardo Bulgari

PROF. RICARDO BULGARITécnico Contábil, Administrador Público (FGV/SP); Pós-graduado Gerente de Cidades (FAAP/SP); Mestre em Administração Gerencial. Foi Secretário Municipal de Administração, e Superintende de Autarquia de Saneamento em Amparo/SP. Foi Secretário Municipal da Fazenda e Controlador Geral do Município de Paranaguá-PR. Foi também Examinador do Prêmio Nacional de Qualidade na Gestão Pública – PQGF. Professor da ESAF/RS – Escola de Administração Fazendária, da FAZESP – Escola Fazendária do Governo do Estado de São Paulo e do IBAM – Instituto Brasileiro de Administração Municipal. Ministra cursos e treinamentos por todo o País para servidores públicos de órgãos das três esferas de governo. Consultor e Auditor tem realizado diversos trabalhos de Auditorias e Consultorias para órgãos públicos.

24/09/2014Prof Ricardo Bulgari

24/09/2014Prof Ricardo Bulgari

24/09/2014Prof Ricardo Bulgari

Organiza e reporta dados e informações relevantes para a tomada de decisões.

Mantém permanente monitoramento sobre os controles das diversas atividades e do desempenho de outros departamentos.

Tem capacidade influir nas decisões dos gestores da entidade.

24/09/2014Prof Ricardo Bulgari

Contabilida

de

Tributos

RH

PatrimônioFinanceiro

Contratos

24/09/2014Prof Ricardo Bulgari

Normas Brasileiras de ContabilidadeAplicadas ao Setor Público

Normas internacionais

de ContabilidadeAplicadas

ao Setor Público

24/09/2014Prof Ricardo Bulgari

24/09/2014Prof Ricardo Bulgari

24/09/2014Prof Ricardo Bulgari

FATOS

1)Projeto de Lei 135/96,

que REVOGARIA a Lei 4.320 de 17 de março de 1964 que estatui normas gerais de Direito Financeiro para a elaboração e o controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

2) Instituições internacionais que financiam projetos em várias partes do mundo, não o fazem no Brasil !

Provocou a união

entre CFC – Conselho Federal de Contabilidade e a

STN – Secretaria do Tesouro Nacional

Coordenado pelo Ministério da Fazenda

Formatar as NOVAS NORMAS DE CONTABILIDADE

O CONSELHO FEDERAL DE CONTABILIDADE, no

exercício de suas atribuições legais e regimentais,

CONSIDERANDO a internacionalização das normas contábeis, que vem levando diversos países ao processo de convergência;

CONSIDERANDO o que dispõe a Portaria nº. 184/08, editada pelo Ministério da Fazenda, que dispõe sobre as diretrizes a serem observadas no setor público quanto aos procedimentos, práticas, elaboração e divulgação das demonstrações contábeis, de forma a torná-las convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público;

CONSIDERANDO a criação do Comitê Gestor da Convergência no Brasil, que está desenvolvendo ações para promover a convergência das Normas Brasileiras de Contabilidade Pública, às normas internacionais, até 2012;

Administração Pública

GESTÃO ORÇAMENTÁRIA GESTÃO PATRIMONIAL

GESTÃO DO PATRIMÔNIO PÚBLICO =

GESTÃO DO PATRIMÔNIO PRIVADO

(Reavaliação, redução ao valor recuperável, depreciação, amortização, etc.)

DEMONSTRATIVOS CONTÁBEIS DEVERÃO ESPELHAR A REALIDADE DO “TAMANHO” DO PATRIMÔNIO

“Contabilidade” Orçamentária regida pelo Regime Misto.

Contabilidade Patrimonial pelo Regime de Competência, ou seja, registrar o fato exatamente quando ele acontecer, independente se pago ou não.

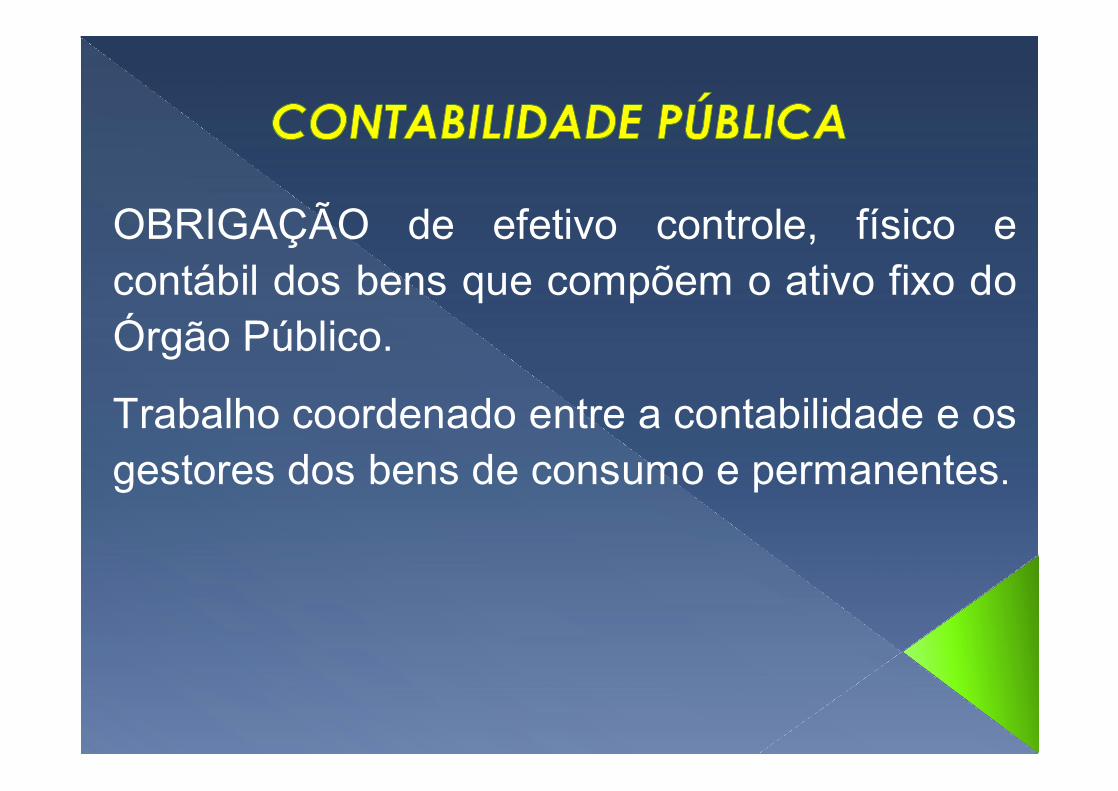

OBRIGAÇÃO de efetivo controle, físico e contábil dos bens que compõem o ativo fixo do Órgão Público.

Trabalho coordenado entre a contabilidade e os gestores dos bens de consumo e permanentes.

É importante ressaltar que uma provisão deve serreconhecida quando:

1)Uma entidade tem uma obrigação legal ou nãoformalizada presente como consequência de umevento passado;

2)É provável que recursos sejam exigidos paraliquidar a obrigação;

3)O montante da obrigação possa ser estimadocom suficiente segurança.

ProvisõesAs provisões podem ser distinguidas de outros passivos, talcomo contas a pagar e as contas apropriadas porcompetência, porque há incertezas sobre a oportunidade ousobre o valor dos desembolsos futuros requeridos para seupagamento.

As provisões podem ser distinguidas de outros passivos, talcomo contas a pagar e as contas apropriadas porcompetência, porque há incertezas sobre a oportunidade ousobre o valor dos desembolsos futuros requeridos para seupagamento.

24/09/2014Prof Ricardo Bulgari

1º PASSO – CLASSIFICAÇÃO CORRETA ENTRE

BENS DE CONSUMO E

BENS PERMANENTES

LEI Nº 4.320, DE 17 DE MARÇO 1964 ............................................................ Art. 15 - Na Lei de Orçamento a discriminação da despesa far-se-á, no mínimo, por elementos. § 1º - Entende-se por elementos o desdobramento da despesa com pessoal, material, serviços, obras e outros meios de que se serve a administração pública para consecução dos seus fins. § 2º - Para efeito de classificação da despesa, considera-se material permanente o de duração superior a 2 (dois) anos.

LEI 4.320/64 CAPÍTULO III - Da Contabilidade Patrimonial e Industrial Art. 94 - Haverá registros analíticos de todos os bens de caráter permanente, com indicação dos elementos necessários para a perfeita caracterização de cada um deles e dos agentes responsáveis pela sua guarda e administração. Art. 95 - A contabilidade manterá registros sintéticos dos bens móveis e imóveis. Art. 96 - O levantamento geral dos bens móveis e imóveis terá por base o inventário analítico de cada unidade administrativa e os elementos da escrituração sintética na contabilidade.

Art. 106 - A avaliação dos elementos patrimoniais obedecerá às normas seguintes: I - os débitos e créditos, bem como os títulos de renda, pelo seu valor nominal, feita a conversão,quando em moeda estrangeira, à taxa de câmbio vigente na data do balanço; II - os bens móveis e imóveis, pelo valor de aquisição ou pelo custo de produção ou de construção; III - os bens de almoxarifado, pelo preço médio ponderado das compras.

MINISTÉRIO DA FAZENDA

SECRETARIA DO TESOURO NACIONAL

PORTARIA Nº 448, DE 13 DE SETEMBRO DE 2002

DOU de 17.9.2002

RESOLVE:

Art. 1º - Divulgar o detalhamento das naturezas de despesa, 339030 - Material de Consumo, 339036 – Outros Serviços de Terceiros Pessoa Física, 339039 - Outros Serviços de Terceiros Pessoa Jurídica e 449052 - Equipamentos e Material Permanente, de acordo com os anexos I, II, III, IV, respectivamente, para fins de utilização pela União, Estados, DF e Municípios, com o objetivo de auxiliar, em nível de execução, o processo de apropriação contábil da despesa que menciona.

Art. 2º - Para efeito desta Portaria, entende-se como material de consumo e material permanente:

I - Material de Consumo, aquele que, em razão de seu uso corrente e da definição da Lei n. 4.320/64, perde normalmente sua identidade física e/ou tem sua utilização limitada a dois anos;

II - Material Permanente, aquele que, em razão de seu uso corrente, não perde a sua identidade física, e/ou tem uma durabilidade superior a dois anos.

Art. 3º - Na classificação da despesa serão adotados os seguintes parâmetros excludentes, tomados em conjunto, para a identificação do material permanente:

I - DURABILIDADE, quando o material em uso normal perde ou tem reduzidas as suas condições de funcionamento, no prazo máximo de dois anos;

II - FRAGILIDADE, cuja estrutura esteja sujeita a modificação, por ser quebradiço ou deformável, caracterizandose pela irrecuperabilidade e/ou perda de sua identidade;

III - PERECIBILIDADE, quando sujeito a modificações (químicas ou físicas) ou que se deteriora ou perde sua característica normal de uso;

IV - INCORPORABILIDADE, quando destinado à incorporação a outro bem, não podendo ser retirado sem prejuízo das características do principal; e

V - TRANSFORMABILIDADE, quando adquirido para fim de transformação.

Art. 6º - A despesa com confecção de material por encomenda só deverá ser classificada como serviços de terceiros se o próprio órgão ou entidade fornecer a matéria-prima. Caso contrário, deverá ser classificada na natureza 449052, em se tratando de confecção de material permanente, ou na natureza 339030, se material de consumo.

Art. 7º - Para a classificação das despesas de pequeno vulto, deverá ser utilizada a conta cuja função seja a mais adequada ao bem ou serviço.

Embora um bem tenha sido adquirido como permanente, o seu controle patrimonial deverá ser feito baseado na relação CUSTO-BENEFÍCIO DESSE CONTROLE.

Constituição Federal prevê o Princípio da Economicidade (art. 70), que se traduz na relação custo-benefício.

Os controles devem ser simplificados quando se apresentam como meramente formais ou cujo custo seja evidentemente superior ao risco.

Classificação de peças não Incorporáveis a Imóveis (despesas com materiais empregados em imóveis e que possam ser removidos ou recuperados, tais como: biombos, cortinas, divisórias removíveis, estrados, persianas, tapetes e afins). 4.4.90.52

Classificação de um bem que substitui outro igual já existente e outro que tem maior capacidade. Ambas as situações para bens que se incorporam a outro.

Exemplo: pente de memória RAM de computador.

Se igual a outra já existente que, por exemplo, se queimou, deverá ser classificada como material de consumo: 3.3.90.30

Se um pente de memória com maior capacidade, que irá repotencializar o computador, deverá ser classificada como bem permanente : 4.4.90.30

Classificação de despesa com aquisição de material bibliográfico

Os livros e demais materiais bibliográficos apresentam características de material permanente (durabilidade superior a dois anos, não é quebradiço, não é perecível, não é incorporável a outro bem, não se destina a transformação). Porém, o art. 18 da Lei nº 10.753/2003, considera os livros adquiridos para bibliotecas públicas como material de consumo. “Art. 18. Com a finalidade de controlar os bens patrimoniais das bibliotecas públicas, o livro não é considerado material permanente.”

Classificação de despesa com aquisição de pen-drive, canetas ópticas, token e similares. A aquisição será classificada como material de consumo, na natureza da despesa 3.3.90.30, tendo em vista que são abarcadas pelo CRITÉRIO DA FRAGILIDADE. Os bens serão controlados como materiais de uso duradouro, por simples relação-carga, com verificação periódica das quantidades de itens requisitados, devendo ser considerado o princípio da racionalização do processo administrativo para a instituição pública, ou seja, o custo do controle não pode exceder os benefícios que dele decorram.

PATRIMÔNIOPATRIMÔNIO

E o que é Patrimônio?

Bens Direitos Obrigações

Patrimônio

24/09/2014Prof Ricardo Bulgari

Bens e Direitos Obrigações

AtivoPassivo

PatrimônioLíquido

Patrimônio

24/09/2014Prof Ricardo Bulgari

BALANÇO PATRIMONIAL

ATIVO

Bens..........60.000,00

Direitos......40.000,00

TOTAL DO ATIVO= 100.000,00

PASSIVO

Obrigações......70.000,00

TOTAL DO PASSIVO= 70.000,00

PATRIMÔNIO LÍQUIDO

Capital Social....30.000,00

TOTAL DO PATRIMÔNIOLÍQUIDO= 30.000,00

TOTAL = 100.000,00 TOTAL = 100.000,00

Passivo

PatrimônioLíquido

Ativo

Valor Líquido

Total dos ValoresBrutos

Obrigações

Configuração de um Balanço Patrimonial

Patrimônio

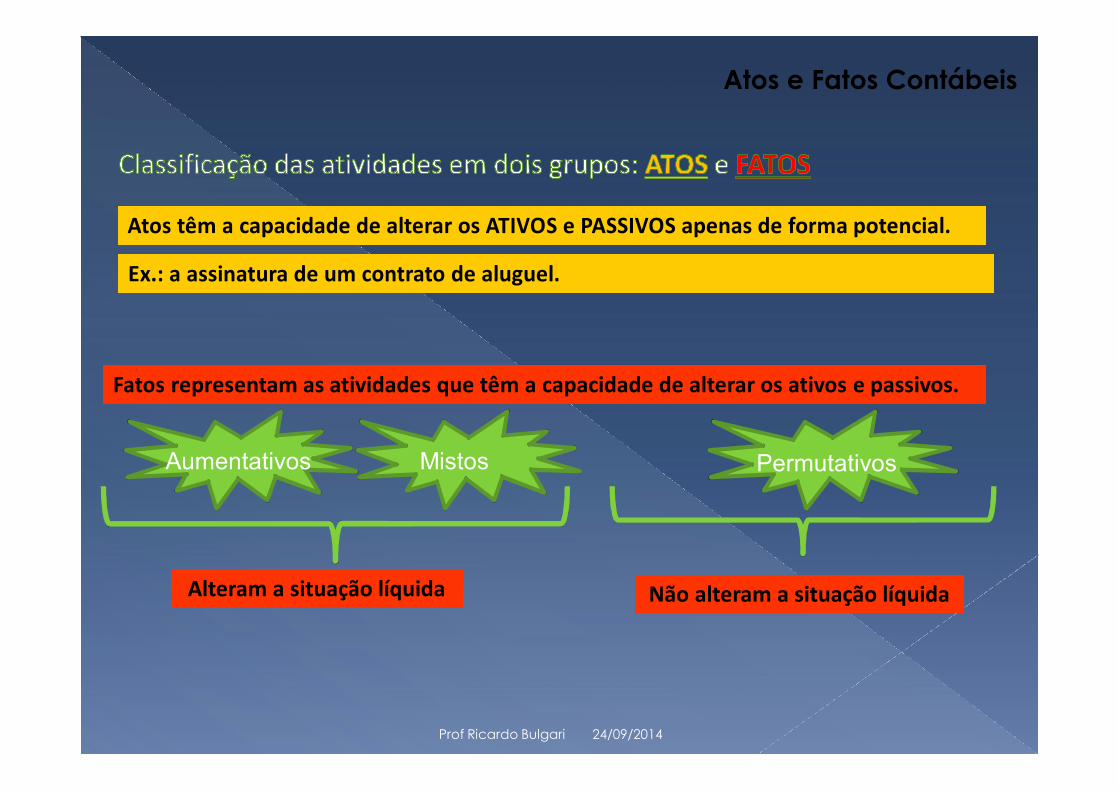

Atos têm a capacidade de alterar os ATIVOS e PASSIVOS apenas de forma potencial.

Ex.: a assinatura de um contrato de aluguel.

Fatos representam as atividades que têm a capacidade de alterar os ativos e passivos.

Aumentativos Mistos Permutativos

Alteram a situação líquida Não alteram a situação líquida

Atos e Fatos Contábeis

24/09/2014Prof Ricardo Bulgari

Contabilidade x Orçamento

24/09/2014Prof Ricardo Bulgari

ORÇAMENTO CONTROLA

CIÊNCIA CONTÁBIL CONTROLA

Orçamento x Patrimônio

24/09/2014Prof Ricardo Bulgari

ØExiste uma grande confusão entre orçamento econtabilidade. CONTABILIDADE e ORÇAMENTO temaspectos que os diferenciam e não devem ser confundidos.

ØO orçamento é instrumento de gestão que tem seuspróprios conceitos, critérios e regimes, assim como acontabilidade.

ØDeve-se observar que a lei 4.320/1964 criou título próprioe em separado para a Contabilidade (Título IX – DaContabilidade), que trata dos aspectos contábeis do setorpúblico.

ØA Lei não trata da teoria contábil em todos os seusaspectos, pois a ciência é independente do aspecto formaldas normas.

Contabilidade x Orçamento Público

24/09/2014Prof Ricardo Bulgari

Recursos financeiros arrecadados no exercício orçamentário e cuja finalidade precípua é viabilizar a execução das políticas públicas, a fim de atender às necessidades coletivas e demandas da sociedade.

Receita Orçamentária:

Receita Orçamentária

24/09/2014Prof Ricardo Bulgari

- Variação patrimonial ativa, aumentativa oupositiva;

- Altera quantitativamente o patrimônio por meiodo aumento de um ativo ou redução do passívelexigível;

- A receita aumenta a situação líquida patrimonial;

- É reconhecida no momento do fato gerador;

- É independente do recebimento.

Para a Ciência Contábil “RECEITA” é:

Conceito de Receita para a Ciência Contábil

24/09/2014Prof Ricardo Bulgari

É o fluxo que deriva da utilização de créditoconsignado no orçamento da entidade,podendo ou não diminuir a situação líquidapatrimonial.Estão previstos no orçamento anual onde estãodestacadas as despesas correntes (Pessoal,Juros da Dívida e Outras Correntes) e despesasde capital (Investimento, Inversão Financeira eAmortização da Dívida).

Despesa Orçamentária:

Despesa Orçamentária

24/09/2014Prof Ricardo Bulgari

- Variação patrimonial passiva, diminutiva ou negativa.

- Sacrifício patrimonial intencional;- Produz efeito sobre o patrimônio por meio da redução de um ativo ou aumento do passível exigível;

- Reconhecidas no momento do fenômeno;

- Reconhecidas independente do pagamento.

- As despesas diminuem a situação líquida patrimonial.

Para a Ciência Contábil “DESPESA” é:

Conceito de Despesa para a Ciência Contábil

24/09/2014Prof Ricardo Bulgari

Normas Brasileiras de Contabilidade Aplicada ao

Setor PúblicoNBC T 16

24/09/2014Prof Ricardo Bulgari

Conceito

“Ramo da ciência contábil que aplica, noprocesso gerador de informações, osPrincípios de Contabilidade e as normascontábeis direcionados ao controlepatrimonial de entidades do setorpúblico.”

NBC T 16.1 – Conceituação, objeto e campo de aplicação

Objetivo

Objeto:

Patrimônio Público

Fornecer aos usuários informações sobre os resultadosalcançados e os aspectos de natureza orçamentária,econômica, financeira e física do patrimônio da entidadedo setor público e suas mutações, em apoio ao processode tomada de decisão; a adequada prestação de contas;e o necessário suporte para a instrumentalização docontrole social.

NBC T 16.1 – Conceituação, objeto e campo de aplicação

É o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não,adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelasentidades do setor público, que seja portador ou represente um fluxo debenefícios, presente ou futuro, inerente à prestação de serviços públicos ou àexploração econômica por entidades do setor público e suas obrigações.

Patrimônio Público

NBC T 16.2 – Patrimônio e Sistemas Contábeis

24/09/2014Prof Ricardo Bulgari

Sistema Contábil Conceito

Identifica

Mensura

Avalia

Registra

Controla

Evidencia

Estrutura de Informações

Atos e fatos dagestão do patrimôniopúblico, com oobjetivo de orientar esuprir o processo dedecisão, a prestaçãode contas e ainstrumentalizaçãodo controle social

NBC T 16.2 – Patrimônio e Sistemas Contábeis

Subsistemas

•registra, processa e evidencia os atos e osfatos relacionados ao planejamento e àexecução orçamentária;

Orçamentário

• registra, processa e evidencia os fatos financeirose não financeiros relacionados com as variaçõesqualitativas e quantitativas do patrimôniopúblico; (Redação dada pela Resolução CFC nº.1.268/09)

Patrimonial

•registra, processa e evidencia os custos dosbens e serviços, produzidos e ofertados àsociedade pela entidade pública;

Custos

•registra, processa e evidencia os atos degestão cujos efeitos possam produzirmodificações no patrimônio da entidade dosetor público, bem como aqueles comfunções específicas de controle.

Compensação

NBC T 16.2 – Patrimônio e Sistemas Contábeis

A Contabilidade Aplicada ao Setor Público deve permitira integração dos planos hierarquicamente interligados1,comparando suas metas programadas com asrealizadas, e evidenciando as diferenças relevantes pormeio de notas explicativas.

1. Conjunto de documentos elaborados com a finalidade de materializar o planejamento por meio de programas eações, compreendendo desde o nível estratégico até o nível operacional, bem como propiciar a avaliação e ainstrumentalização do controle.

NBC T 16.3 – Planejamento e Seus Instrumentos pelo Enfoque Contábil

Os atos e os fatos que promovem alterações qualitativas ouquantitativas, efetivas ou potenciais, no patrimônio das entidades dosetor público, as quais são objeto de registro contábil em estritaobservância aos Princípios de Contabilidade e às Normas Brasileirasde Contabilidade Aplicadas ao Setor Público.

Conceito

Variações Patrimoniais

O que são Variações Patrimoniais?

São transações que promovem alterações nos elementos patrimoniaisda entidade do setor público, mesmo em caráter compensatório,afetando, ou não, o seu resultado (item 4, NBCT 16.4).

NBC T 16.4 – Transações no Setor Público

Classificação das Variações

Patrimoniais

Quantitativas

Aquelas decorrentes de

transações no setor público que

aumentam ou diminuem o

patrimônio líquido.

Qualitativas

Aquelas decorrentes de

transações no setor público que

alteram a composição dos

elementos patrimoniais sem

afetar o patrimônio líquido.

NBC T 16.4 – Transações no Setor Público

A entidade do setor público deve manter procedimentos uniformesde registros contábeis, por meio de processo manual, mecanizadoou eletrônico, em rigorosa ordem cronológica, como suporte àsinformações.

Características

Comparabilidade CompreensibilidadeConfiabilidadeFidedignidadeImparcialidade IntegridadeObjetividadeRepresentatividade

Tempestividade UniformidadeUtilidadeVerificabilidadeVisibilidade

NBC T 16.5 – Registro Contábil

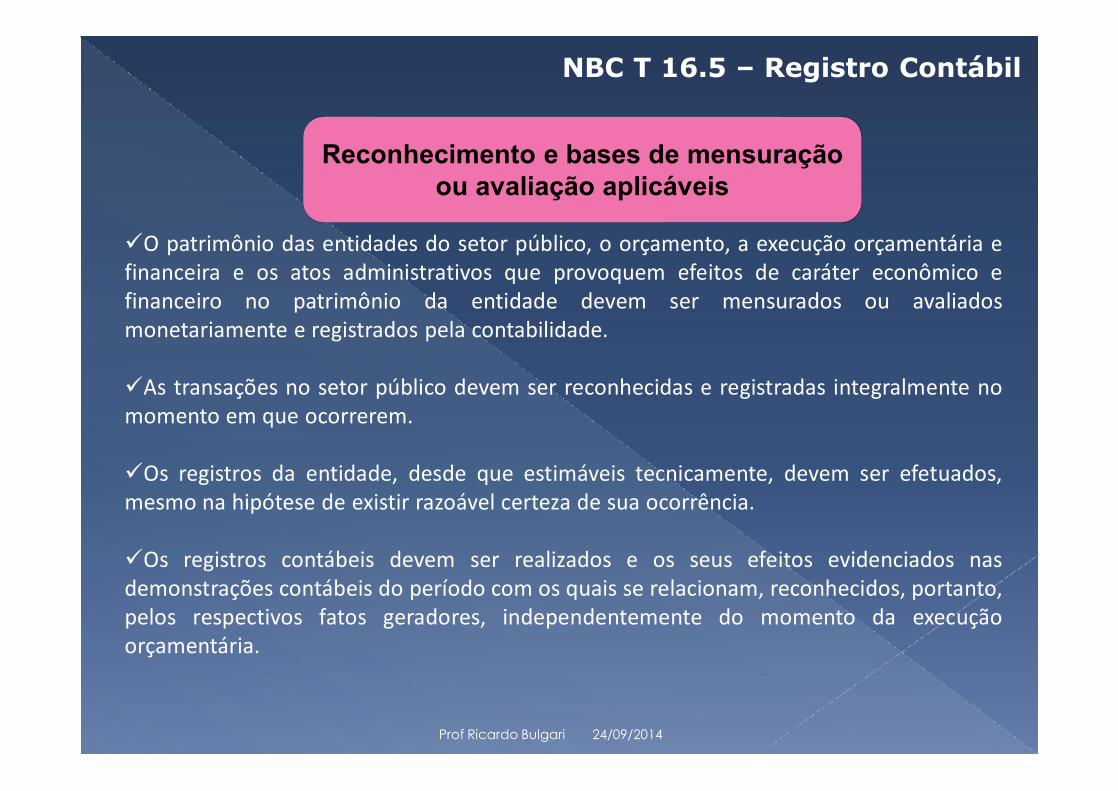

Reconhecimento e bases de mensuração ou avaliação aplicáveis

üO patrimônio das entidades do setor público, o orçamento, a execução orçamentária efinanceira e os atos administrativos que provoquem efeitos de caráter econômico efinanceiro no patrimônio da entidade devem ser mensurados ou avaliadosmonetariamente e registrados pela contabilidade.

üAs transações no setor público devem ser reconhecidas e registradas integralmente nomomento em que ocorrerem.

üOs registros da entidade, desde que estimáveis tecnicamente, devem ser efetuados,mesmo na hipótese de existir razoável certeza de sua ocorrência.

üOs registros contábeis devem ser realizados e os seus efeitos evidenciados nasdemonstrações contábeis do período com os quais se relacionam, reconhecidos, portanto,pelos respectivos fatos geradores, independentemente do momento da execuçãoorçamentária.

NBC T 16.5 – Registro Contábil

24/09/2014Prof Ricardo Bulgari

Reconhecimento e bases de mensuração ou avaliação aplicáveis

üOs registros contábeis das transações das entidades do setor público devem serefetuados, considerando as relações jurídicas, econômicas e patrimoniais, prevalecendonos conflitos entre elas a essência sobre a forma.

üA entidade do setor público deve aplicar métodos de mensuração ou avaliação dosativos e dos passivos que possibilitem o reconhecimento dos ganhos e das perdaspatrimoniais.

üO reconhecimento de ajustes decorrentes de omissões e erros de registros ocorridos emanos anteriores ou de mudanças de critérios contábeis deve ser realizado à conta dopatrimônio líquido e evidenciado em notas explicativas.

üNa ausência de norma contábil aplicado ao setor púbico, o profissional da contabilidadedeve utilizar, subsidiariamente, e nesta ordem, as normas nacionais e internacionais quetratem de temas similares, evidenciando o procedimento e os impactos em notasexplicativas.

NBC T 16.5 – Registro Contábil

24/09/2014Prof Ricardo Bulgari

As demonstrações contábeis das entidades definidas no campo daContabilidade Aplicada ao Setor Público são:

Balanço Patrimonial;

Balanço Orçamentário;

Balanço Financeiro;

Demonstração das Variações

Patrimoniais;

Demonstração dos Fluxos de Caixa;

Demonstração do Resultado

Econômico.

Elas apresentam informações extraídas dos registros e dosdocumentos que integram o sistema contábil da entidade.

NBC T 16.6 – Demonstrações Contábeis

24/09/2014Prof Ricardo Bulgari

As Demonstrações

Contábeis devem:

Ser divulgadas com a apresentação dos

valores correspondentes ao

período anterior.

Ser acompanhadas por anexos, por outros

demonstrativos exigidos por lei e pelas notas

explicativas.Conter a

identificação da entidade do setor

público, da autoridade

responsável e do contabilista.

Ser apresentados como valores redutores das contas ou do

grupo de contas que lhes deram

origem.

As Demonstrações

Contábeis podem:

Nas contas semelhantes seremagrupadas; os pequenos saldospodem ser agregados, desdeque indicada a sua natureza enão ultrapassem 10% (dez porcento) do valor do respectivogrupo de contas, sendovedadas a compensação desaldos e a utilização dedesignações genéricas.

Apresentar os valores monetários em

unidades de milhar ou em unidades de

milhão, devendo indicar a unidade

utilizada.

NBC T 16.6 – Demonstrações Contábeis

24/09/2014Prof Ricardo Bulgari

ConceitoProcesso que ocorre pela soma ou pela agregaçãode saldos ou grupos de contas, excluídas astransações entre entidades incluídas naconsolidação, formando uma unidade contábilconsolidada.

Os ajustes e as eliminações decorrentes do processo de consolidação devem serrealizados em documentos auxiliares, não originando nenhum tipo delançamento na escrituração das entidades que formam a unidade contábil.

Devem ser consideradas as relações de dependência entre as entidadesdo setor público.

Devem ser levantadas na mesma data, admitindo-se a defasagem de atétrês meses, desde que os efeitos dos eventos relevantes entre as diferentesdatas sejam divulgados em notas explicativas.Devem abranger as transações contábeis de todas as unidades contábeisincluídas na consolidação.

Devem ser complementadas por notas explicativas

PROCEDIMENTOS

NBC T 16.7 – Consolidação das Demonstrações Contábeis

24/09/2014Prof Ricardo Bulgari

Sob o enfoque contábil, o Controle Interno compreende o conjunto de recursos,métodos, procedimentos e processos adotados pela entidade do setor público,com a finalidade de:

a) salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais;

b) dar conformidade ao registro contábil em relação ao ato correspondente;

c) propiciar a obtenção de informação oportuna e adequada;

d) estimular adesão às normas e às diretrizes fixadas;

e) contribuir para a promoção da eficiência operacional da entidade;

f) auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes,

malversação, abusos, desvios e outras inadequações.

NBC T 16.8 – Controle Interno

24/09/2014Prof Ricardo Bulgari

DefiniçõesAmortização: a redução do valor aplicadona aquisição de direitos de propriedade equaisquer outros, inclusive ativos intangíveis,com existência ou exercício de duraçãolimitada, ou cujo objeto sejam bens deutilização por prazo legal oucontratualmente limitado.

Depreciação: a redução do valor dos benstangíveis pelo desgaste ou perda de utilidade poruso, ação da natureza ou obsolescência.

Exaustão: a redução do valor, decorrente daexploração, dos recursos minerais, florestais eoutros recursos naturais esgotáveis.

NBC T 16.9 – Amortização, Depreciação e Exaustão

24/09/2014Prof Ricardo Bulgari

Principais critérios de avaliação e mensuração para:

Disponibilidades Pelo valor original

Créditos e dívidas Pelo valor original, feita a conversão, quando em moeda estrangeira

Estoques Com base no valor de aquisição ou no valor de produção ou de construção.

Investimentos permanentes

As participações em empresas e em consórcios públicos oupúblico-privados sobre cuja administração se tenha influênciasignificativa devem ser mensuradas ou avaliadas pelo métododa equivalência patrimonial.

As demais participações podem ser mensuradas ou avaliadasde acordo com o custo de aquisição.

Imobilizado Pelo valor de aquisição, produção ou construção.

Intangível

Diferido

Pelo valor de aquisição ou de produção.

Pelo custo incorrido

NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos no Setor Público

24/09/2014Prof Ricardo Bulgari

Princípios de Contabilidade

24/09/2014Prof Ricardo Bulgari

Ä Entidade

Ä Continuidade

Ä Oportunidade

Ä Registro pelo valor original

Ä Atualização monetária

Ä Competência

Ä Prudência

Princípios de Contabilidade

24/09/2014Prof Ricardo Bulgari

24/09/2014 Prof Ricardo Bulgari

PROF. RICARDO BULGARITécnico Contábil, Administrador Público (FGV/SP); Pós-graduado Gerente de Cidades (FAAP/SP); Mestre em Administração Gerencial. Foi Secretário Municipal de Administração, e Superintende de Autarquia de Saneamento em Amparo/SP. Foi Secretário Municipal da Fazenda e Controlador Geral do Município de Paranaguá-PR. Foi também Examinador do Prêmio Nacional de Qualidade na Gestão Pública – PQGF. Professor da ESAF/RS – Escola de Administração Fazendária, da FAZESP – Escola Fazendária do Governo do Estado de São Paulo e do IBAM – Instituto Brasileiro de Administração Municipal. Ministra cursos e treinamentos por todo o País para servidores públicos de órgãos das três esferas de governo. Consultor e Auditor tem realizado diversos trabalhos de Auditorias e Consultorias para órgãos públicos.

Princípio Contábil da Entidade

Princípio Contábil da Continuidade

Princípios de Contabilidade – Perspectivas do Setor Público

Art. 4º O Princípio da Entidade se afirma, para o ente público,pela autonomia e responsabilização do patrimônio a elepertencente.

Art. 5º A Entidade continuará em operação no futuro e, portanto, a mensuração e aapresentação dos componentes do patrimônio levam em conta esta circunstância.

•A autonomia patrimonial tem origem na destinação social d opatrimônio e a responsabilização pela obrigatoriedade daprestação de contas pelos agentes públicos. (Resolução CFCnº 750/93 ; 1 . 111/07; 1 . 282/10 )

•No âmbito da entidade pública, a continuidade está vinculada ao estritocumprimento da destinação social do seu patrimônio, ou seja, a continuidade daentidade se dá enquanto perdurar sua finalidade. (Resolução CFC nº 750/93 ;1 . 111/07; 1 . 282/2010)

24/09/2014Prof Ricardo Bulgari

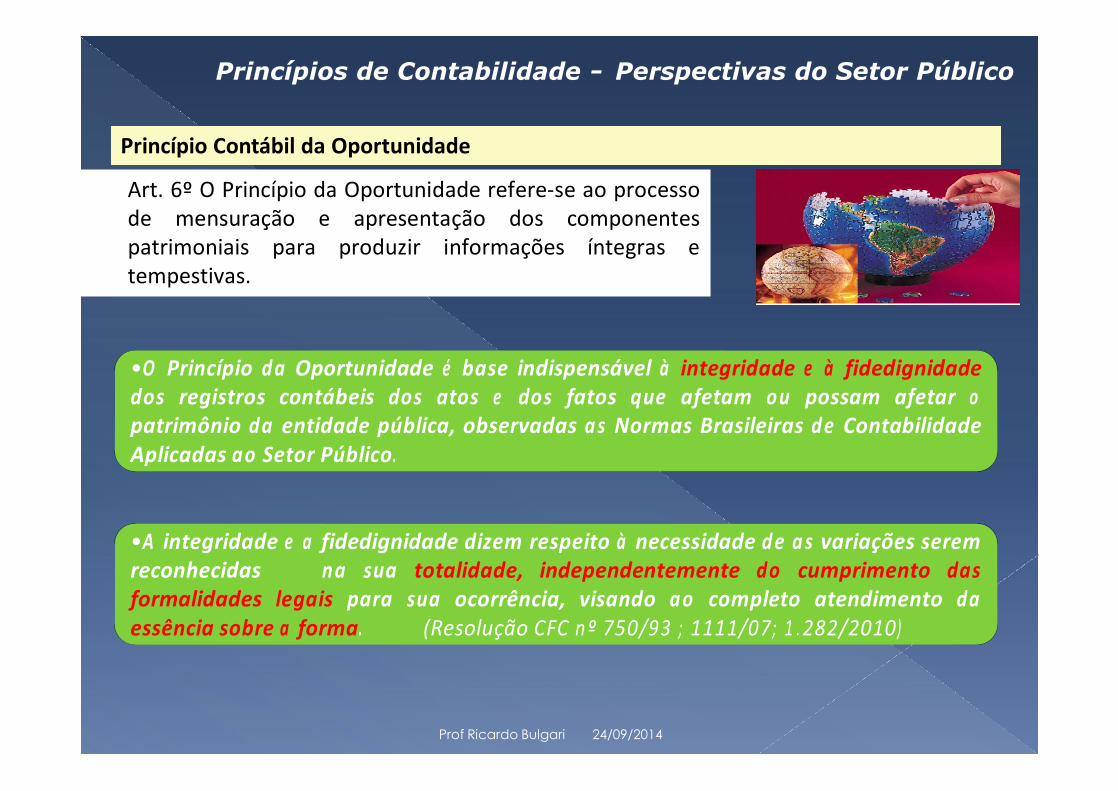

Princípio Contábil da Oportunidade

Princípios de Contabilidade – Perspectivas do Setor Público

Art. 6º O Princípio da Oportunidade refere-se ao processode mensuração e apresentação dos componentespatrimoniais para produzir informações íntegras etempestivas.

•O Princípio d a Oportunidade é base indispensável à integridade e à fidedignidadedos registros contábeis dos atos e dos fatos que afetam ou possam afetar opatrimônio da entidade pública, observadas a s Normas Brasileiras de ContabilidadeAplicadas ao Setor Público.

•A integridade e a fidedignidade dizem respeito à necessidade d e a s variações seremreconhecidas na sua totalidade, independentemente do cumprimento dasformalidades legais para sua ocorrência, visando ao completo atendimento daessência sobre a forma. (Resolução CFC nº 750/93 ; 1111/07; 1 . 282/2010)

24/09/2014Prof Ricardo Bulgari

Princípio Contábil do Registro pelo Valor Original

Princípios de Contabilidade – Perspectivas do Setor Público

Princípio Contábil da Atualização Monetária

Art. 7º determina que os componentes do patrimônio devem ser inicialmenteregistrados pelos valores originais das transações, expressos em moeda nacional.

e) Atualização monetária. Os efeitos da alteração do poder aquisitivo da moedanacional devem ser reconhecidos nos registros contábeis mediante oajustamento da expressão formal dos valores dos componentespatrimoniais. CFC n.º 900/2001 (Resolução CFC nº 750/93 – 1282/10 – 1 11/07)

Art. 8º

•Bases de Mensuração

24/09/2014Prof Ricardo Bulgari

Atenção

Princípio Contábil da Prudência

Art. 10 Determina a adoção do menor valor para os componentes do ATIVO e do maiorpara os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para aquantificação das mutações patrimoniais que alterem o patrimônio líquido.

Princípios de Contabilidade – Perspectivas do Setor Público

A aplicação do Princípio da Prudência não deve levar a excessos o ua situações classificáveis, como manipulação do resultado,ocultação de passivos, super ou subavaliação de ativos. Pelocontrário, em consonância com o s Princípios Constitucionais d aAdministração Pública, deve constituir garantia de inexistência devalores fictícios, de interesses de grupos ou pessoas, especialmentegestores, ordenadores e controladores. (Resolução CFC nº 750/93 ;1111/07; 1 . 282/2010)

•Pressupõe o emprego de precaução no exercício dos julgamentos necessários àsestimativas em certas condições de incerteza, no sentido de que ativos e receitas nãosejam superestimados e que passivos e despesas não sejam subestimados, atribuindomaior confiabilidade ao processo de mensuração e apresentação dos componentespatrimoniais.

24/09/2014Prof Ricardo Bulgari

Princípio Contábil da CompetênciaArt. 9º Determina que os efeitos das transações e outros eventos sejam reconhecidosnos períodos a que se referem, independentemente do recebimento ou pagamento.

Princípios de Contabilidade – Perspectivas do Setor Público

O Regime de Competência na LRF

“Art. 50 – Além de obedecer às demais normas de contabilidade pública, a escrituraçãodas contas públicas observará as seguintes:

II - a despesa e a assunção de compromisso serão registradas segundo o regime decompetência, apurando-se, em caráter complementar, o resultado dos fluxosfinanceiros pelo regime de caixa;”

Artigo 18, § 2º - A despesa total com pessoal será apurada somando-se a realizada nomês em referência com as dos onze imediatamente anteriores, adotando-se o regimede competência. (Resolução CFC nº 750/93 – 1111/07; 1.282/2010)

Reconhece a s transações e o s eventos na ocorrência dos respectivos fatos geradores,independentemente do seu pagamento o u recebimento, aplicando- se integralmente ao setorpúblico.O s atos e o s fatos que afetam o patrimônio público devem ser contabilizados por competência,e o s seus efeitos devem ser evidenciados nas Demonstrações Contábeis do exercício financeirocom o qual se relacionam, complementarmente ao registro orçamentário das receitas e dasdespesas públicas. (Resolução CFC nº 750/93 ; 1111/07; 1 . 282/2010)

24/09/2014Prof Ricardo Bulgari

Composição do Patrimônio Público

Ativo, Passivo e Patrimônio Líquido

24/09/2014Prof Ricardo Bulgari

PATRIMÔNIO PÚBLICO

ASPECTOS ATIVO PASSIVO PATRIMÔNIO LÍQUIDO

CARACTERÍSTICASDISPONIBILIDADES,

BENS E DIREITOS OBRIGAÇÕES

DIFERENÇAPL = A - P

TEMPORAL PRESENTE PRESENTE

FATO GERADOR PASSADO PASSADO

PRESTAÇÃO DE SERVIÇOS

GERA BENEFÍCIOS PRESENTES OU

FUTUROS

SAÍDA DE RECURSOS CAPAZ DE

GERAR BENEFÍCIOS

O patrimônio público é estruturado em três grupos:

24/09/2014Prof Ricardo Bulgari

ATIVOCaracterísticas do Ativo:

Ativos são recursos controlados pela entidade como resultado de eventospassados e do qual se espera que resultem para a entidade benefícioseconômicos futuros ou potencial de serviços. (Res. CFC 1268/09)

Ativos são recursos controlados pela entidade como resultado de eventospassados e do qual se espera que resultem para a entidade benefícioseconômicos futuros ou potencial de serviços. (Res. CFC 1268/09)

Classificação:

Ativo

Circulante

Não Circulante

•estiverem disponíveis para realização imediata; •tiverem a expectativa de realização até o término do exercício seguinte.

•Realização após o término do exercício seguinte e os créditos inscritos em dívida ativa não renegociados

Recursos controlados: ativos em que a entidade mesmo sem ter o direito depropriedade detém o controle, os riscos e os benefícios deles decorrentes.

24/09/2014Prof Ricardo Bulgari

Ativo Circulante – Classificação

• Caixa e Equivalente de Caixa;• Aplicações Financeiras;• Créditos de Curto Prazo;• Outros Créditos e Valores de Curto Prazo;• Investimentos Temporários;• Estoques;• Despesas do exercício seguinte pagas

antecipadamente.

Ativo Circulante

24/09/2014Prof Ricardo Bulgari

Ativo Não- Circulante – Classificação

• Créditos realizáveis de longo prazo;• Investimentos Temporários de longo prazo;• Despesas antecipadas de longo prazo.

Ativo Realizável a Longo Prazo

• Participações;• Outras participações permanentes.Investimentos

• Bens móveis;• Bens imóveis;• Depreciação e exaustão acumuladas.

Imobilizado

• Softwares;• Marcas, direitos e patentes industriais;• Direito de uso de imóveis;• Amortização acumulada.

Intangível

24/09/2014Prof Ricardo Bulgari

PASSIVO

Características do Passivo:

Passivos são obrigações presentes da entidade, derivadas de eventos passados,cujos pagamentos se esperam que resultem para a entidade saídas de recursoscapazes de gerar benefícios econômicos ou potencial de serviços.(Res. CFC 1268/09)

Passivos são obrigações presentes da entidade, derivadas de eventos passados,cujos pagamentos se esperam que resultem para a entidade saídas de recursoscapazes de gerar benefícios econômicos ou potencial de serviços.(Res. CFC 1268/09)

Classificação:

Passivo

Circulante

Não Circulante

• corresponderem a valores exigíveis até o término do exercício seguinte; e• corresponderem a valores de terceiros ou retenções em nome deles, quando a entidade do setor público for fiel depositária, independentemente do prazo de exigibilidade.

•demais passivos

24/09/2014Prof Ricardo Bulgari

Passivo Circulante – Classificação

• Obrigações Trabalhistas e Previdenciárias a Pagar d e C u r to P ra zo

• Empréstimos e Financiamentos de Curto Prazo • Fornecedores e Contas a Pagar de Curto Prazo• Obrigações Fiscais de Curto Prazo • Demais Obrigações de Curto Prazo• Provisões de Curto Prazo

PassivoCirculante

24/09/2014Prof Ricardo Bulgari

Passivo Circulante – Classificação

• Obrigações Trabalhistas e Previdenciárias a P a g a r d e L o n g o P ra zo

• Empréstimos e Financiamentos de Longo Prazo• Fornecedores de Longo Prazo• Obrigações Fiscais de Longo Prazo • Demais Obrigações de Longo Prazo• Provisões de Longo Prazo • Resultado Diferido

Passivo Não-

Circulante

24/09/2014Prof Ricardo Bulgari

Variações Patrimoniais

24/09/2014Prof Ricardo Bulgari

Conceito de Variação Patrimonial Aumentativa

Aumentos nos benefícios

econômicos ou no

potencial de serviço

durante um

exercício financeiro

que produzem aumento

no PL

e exceção dos aportes

dos proprietários

Variação Patrimonial Aumentativa (Receita – Norma Internacional):

24/09/2014Prof Ricardo Bulgari

Conceito de Variação Patrimonial Diminutiva

Variação Patrimonial Diminutiva (Despesa – Norma Internacional):

Reduções nos

benefícios econômicos

ou no potencial de

serviço

durante um

exercício financeir

o

que produze

m diminuiçã

o no PL

que toma forma de fluxos de saída ou consumo de ativos

Excetuando-se as

distribuições aos

proprietários

24/09/2014Prof Ricardo Bulgari

O reconhecimento está atrelado a um momento, ao elemento temporal dofenômeno. A despesa sob o enfoque patrimonial sujeita-se ao regimeeconômico ou contábil.

O reconhecimento da despesa sob o enfoque patrimonial é no momento dofato gerador que diminui o patrimônio líquido, independente de saída derecurso financeiro.

Despesa sob o Enfoque Patrimonial

Quando se RECONHECE uma despesa sob o enfoque patrimonial (VPD)? Uma das grandes questões da CIÊNCIA CONTÁBIL é o momento da ocorrência dos fatos geradores.

Levando em consideração a competência e a oportunidade

24/09/2014Prof Ricardo Bulgari

h2

Slide 94

h2 Princípio da Competência: a despesa é incluída no resultado do período que ocorrer, independente do pagamento.Princípio da Oportunidade: o registro contábil deve ser efetuado no momento do fenômeno e refletir de forma completa o que ocorrer.

O lançamento deve ter a característica de tempestividade e integridade.hfsouza; 04/02/2010

Avaliação e Mensuração de Ativos e Passivos em

Entidades do Setor Público

24/09/2014Prof Ricardo Bulgari

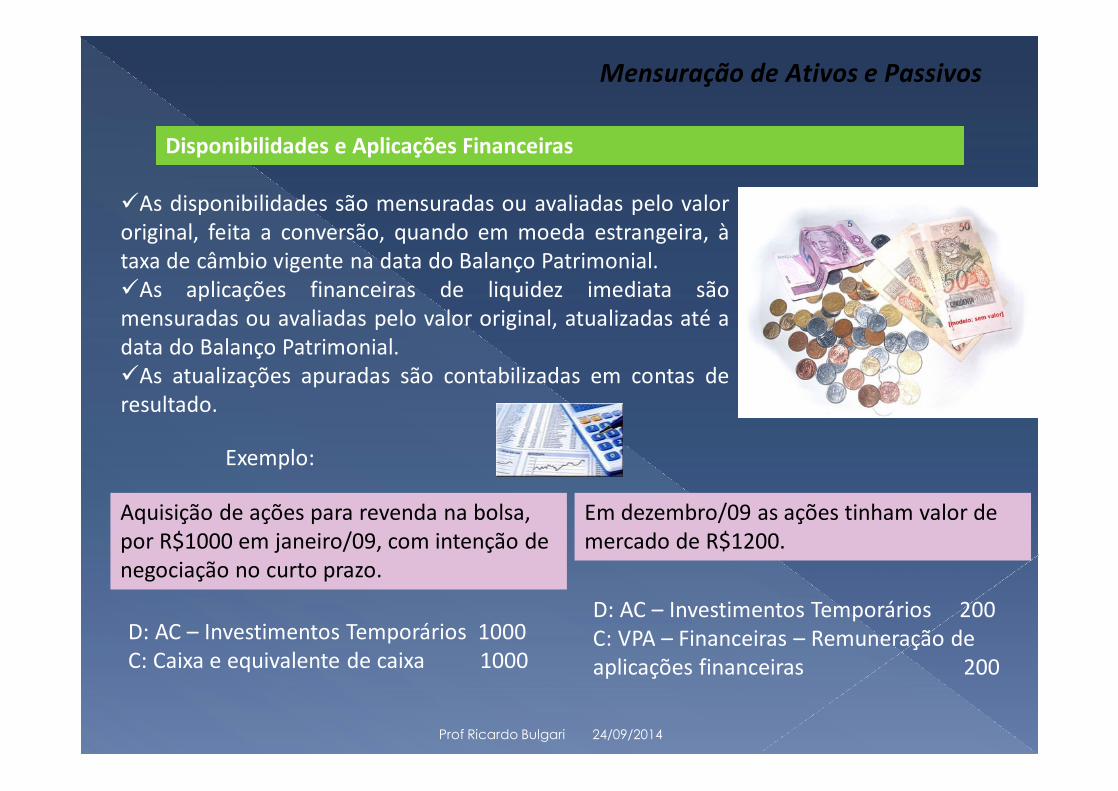

Disponibilidades e Aplicações Financeiras

Mensuração de Ativos e Passivos

üAs disponibilidades são mensuradas ou avaliadas pelo valororiginal, feita a conversão, quando em moeda estrangeira, àtaxa de câmbio vigente na data do Balanço Patrimonial.üAs aplicações financeiras de liquidez imediata sãomensuradas ou avaliadas pelo valor original, atualizadas até adata do Balanço Patrimonial.üAs atualizações apuradas são contabilizadas em contas deresultado.

Exemplo:

D: AC – Investimentos Temporários 1000C: Caixa e equivalente de caixa 1000

Aquisição de ações para revenda na bolsa, por R$1000 em janeiro/09, com intenção de negociação no curto prazo.

Em dezembro/09 as ações tinham valor de mercado de R$1200.

D: AC – Investimentos Temporários 200C: VPA – Financeiras – Remuneração de aplicações financeiras 200

24/09/2014Prof Ricardo Bulgari

Créditos e Obrigações

Mensuração de Ativos e Passivos

üOs direitos, os títulos de créditos e as obrigações são mensuradosou avaliados pelo valor original, feita a conversão, quando em moedaestrangeira, à taxa de câmbio vigente na data do Balanço Patrimonial.üOs direitos, os títulos de crédito e as obrigações prefixadas sãoajustados a valor presente.üOs direitos, os títulos de crédito e as obrigações pós-fixadas sãoajustados considerando-se todos os encargos incorridos até a data deencerramento do balanço.üAs atualizações e os ajustes apurados são contabilizados em contasde resultado.

Exemplo:

D: Caixa e equivalente de caixa R$170.000C: Empréstimos e financiamentos a longo prazo R$170.000

O União recebe empréstimo do BIRD em jan/09, para financiamento , no valor de U$100.000, câmbio na data de R$1,70 para pagamento iniciando em 2011

Em dezembro/09, no encerramento do balanço, a taxa de câmbio vigente era de R$1,82

D: VPD - Variações Monetárias e Cambiais R$12.000C: Empréstimos e financiamentosa longo prazo R$12.000

24/09/2014Prof Ricardo Bulgari

Estoques

Mensuração de Ativos e Passivos

üO que são estoques?üO que entra no custo do estoque?üOs estoques são mensurados ou avaliados com baseno valor de aquisição/produção/construção ou valorrealizável líquido, dos dois o menor.üO método para mensuração e avaliação das saídasdos estoques é o custo médio ponderado, conforme oinciso III, art. 106 da Lei 4.320/64

Exemplo:

D: AC – Estoques R$580C: Caixa e Equivalente de caixa R$580

O almoxarifado de um órgão público fez as seguintes aquisições a vista de material de consumo em abril:01/04 – Material (100 unid): R$500, frete: R$80 15/04 – Material (100 unid): R$540, armazenagem: R$20

Em maio houve uma requisição de 150 unidades do material para consumo

D: VPD – Consumo de material R$840C: AC – Estoques R$840

01/04

D: AC – Estoques R$540D: VPD – uso de bens e serviços R$ 20C: Caixa e Equivalente de caixa R$560

15/04

Custo médio ponderado:580+540 / 200 = 5,6 p/unidade5,6 X 150 = 840

24/09/2014Prof Ricardo Bulgari

h3h4

b1

Slide 98

h3 Os custos de estoques devem abranger todos os custos de compra, conversão e outros custos incorridos referentes ao deslocamento, como impostos não recuperáveis, custos de transporte e outros, referente ao processo de produção. Os custos posteriores de armazenagem ou entrega ao cliente não devem ser absorvidos pelos estoques.Os gastos de distribuição, de administração geral e financeiros são considerados como variações patrimoniais diminutivas do período em que ocorrerem e não como custo dos estoques.hfsouza; 21/01/2010

h4 Os estoques são ativos:- Na forma de materiais ou suprimentos a serem usados no processo de produção;- Na forma de materiais ou suprimentos a serem usados ou distribuídos na prestação de serviços;- Mantidos para a venda ou distribuição no curso normal das operações;- Usados no curso normal das operações.hfsouza; 21/01/2010

b1 Ao contrário da área pública, a área privada não especifica qual é o método de mensuração e avaliação das saídas dos estoques. Contudo, as empresas estatais dependentes devem seguir dois normativos: 6404 e 4320. A primeira trava o método de avaliação de estoques de almoxarifado; a segunda não. Contudo, até por questões fiscais, é de se presumir que as EED usem também a média ponderada.Ex: EMBRAPA, CONAB, RADIOBRÁS, etc.brunorm; 08/03/2010

Investimentos Permanentes

Mensuração de Ativos e Passivos

üAs participações em empresas e em consórciospúblicos ou público-privados em que aadministração tenha influência significativa devemser mensuradas ou avaliadas pelo método daequivalência patrimonial.üAs demais participações devem ser mensuradasou avaliadas de acordo com o custo de aquisição.

Exemplo:

D: Investimento– Participações permanentes 60 biC: Caixa e equivalente de caixa 60 bi

A União cria uma empresa pública, integralizando 60% de seu capital em dinheiro, para exploração do Aqüífero Guarani. No momento da constituição, o seu PL é 100 bi.

Ao final do exercício financeiro, depois da apuração do resultado, a empresa apresentou um PL no valor de 120 bi.

D: Invest.– Particip. Permanentes 12 biC: VPA – Resultado positivo com equivalência patrionial 12 bi

Equivalência Patrimonial:Valor do investimento na investidora = Participação (%) X PL investida

24/09/2014Prof Ricardo Bulgari

h5

h6

b2

Slide 99

h5 Pelo método da equivalência patrimonial, o investimento é inicialmente registrado a preço de custo e o valor contábil é aumentado ou reduzidoconforme o Patrimônio Líquido da investida aumente ou diminua.hfsouza; 21/01/2010

h6 Pelo método do custo, o investimento é registrado no ativo permanente a preço de custo. A entidade investidora somente reconhece o rendimento na medida em que receber as distribuições de lucros do item investido. As distribuições provenientes de rendimentos sobre investimentos do ativo permanente são reconhecidas como receita patrimonial.hfsouza; 21/01/2010

b2 Macrofunção 021122:Portaria STN 589/2001: II - empresa estatal dependente: empresa controlada pela União, pelo Estado, pelo DistritoFederal ou pelo Município, que tenha, no exercício anterior, recebido recursos financeirosde seu controlador, destinados ao pagamento de despesas com pessoal, de custeio em geralou de capital, excluídos, neste último caso, aqueles provenientes de aumento de participação acionária, e tenha, no exercício corrente, autorização orçamentária para recebimento de recursos financeiros com idêntica finalidade;

Parágrafo único. A partir do exercício de 2003, as empresas estatais dependentes, de que trata esta portaria e para efeitos da consolidação nacional das contas públicas, deverão ser incluídas nos orçamentos fiscal e da seguridade social observando toda a legislação pertinente aplicável às demais entidades.brunorm; 09/03/2010

Imobilizado

Mensuração de Ativos e Passivos

üO ativo imobilizado, incluindo os gastosadicionais ou complementares, é reconhecidoinicialmente com base no valor de aquisição,produção ou construção. Após isto, utiliza-se ouo método do custo ou da reavaliação.üQuando os elementos do ativo imobilizadotiverem vida útil econômica limitada, ficamsujeitos a depreciação, amortização ouexaustão sistemática durante esse período, semprejuízo das exceções expressamenteconsignadas.üativos do imobilizado obtidos a título gratuitodevem ser mensurados a valor justo.

24/09/2014Prof Ricardo Bulgari

h7

Slide 100

h7 Quando se tratar de ativos do imobilizado obtidos a título gratuito, devem ser registrados pelo valor justo na data de sua aquisição, sendo quedeverá ser considerado o valor resultante da avaliação obtida com base em procedimento técnico ou valor patrimonial definido nos termos da doação.Deve ser evidenciado em notas explicativas o critério de mensuração ou avaliação dos ativos do imobilizado obtidos a título gratuito, bem como a eventual impossibilidade de sua valoração, devidamente justificada.hfsouza; 21/01/2010

Intangível

Mensuração de Ativos e Passivos

üOs direitos que tenham por objeto bens incorpóreosdestinados à manutenção da atividade pública ou exercidoscom essa finalidade são mensurados ou avaliados combase no valor de aquisição ou de produção, deduzido dosaldo da respectiva conta de amortização acumulada eimpairment.üUm ativo intangível deve ser reconhecido somentequando:

- for provável que os benefícios econômicos futurosesperados atribuíveis ao ativo serão gerados em favorda entidade; e- o custo do ativo possa ser mensurado com segurança.

ü Dispêndios de pesquisa, marketing, etc. devem serreconhecidos como despesa, sendo amortizados somentequando adquiridos junto a terceiros. (IPSAS 31)üO ágio derivado da expectativa de rentabilidade futura(goodwill) gerado internamente não deve ser reconhecidocomo ativo.

24/09/2014Prof Ricardo Bulgari

Registros Contábeis TípicosUnião, Estados e Distrito Federal e

Municípios(exemplos simplificados)

24/09/2014Prof Ricardo Bulgari

103

Reconhecimento da Receita de Tributos Antes da Arrecadação

Contabilidade

Patrimonial

Contabilidade Orçamentária

Previsão LançamentoFiscal

Arrecadação(receita orçamentária)

Receita patrimonial e Crédito a receber

Recolhimento

D – Previsão de ReceitaC – Receita a Realizar

D – Receita a RealizarC – Receita Realizada

D–Contas a Receber(P)C–Var Aumentativa

D–Bancos c/ Movimento (F)C–Agente Arrecadador(F)

D–Agente Arrecadador (F)C–Contas a Receber (P)

24/09/2014Prof Ricardo Bulgari

Conta para Registro da Fase “EM LIQUIDAÇÃO”

6.CONTROLES DA EXECUÇÃO DO PLANEJAMENTO E ORÇAMENTO6.1 Execução do Planejamento6.1.1 Plano Plurianual6.1.2 Projeto da Lei Orçamentária Anual

6.2 Execução do Orçamento6.2.1 Execução da Receita6.2.2 Execução da Despesa6.2.2.1 Crédito Disponível6.2.2.2 Crédito Empenhado a Liquidar

6.2.2.3 Crédito Empenhado em Liquidação6.2.2.4 Crédito Empenhado Liquidado a Pagar6.2.2.5 Crédito Empenhado Pago....6.3 Execução de Restos a Pagar6.3.1 Execução de RP não processado6.3.1.1 RP não Processado a liquidar

6.3.1.2 RP não Processado em Liquidação6.3.1.3 RP não Processado liquidado a pagar6.3.1.4 RP não Processado liquidado pago

24/09/2014Prof Ricardo Bulgari

105

Reconhecimento da Despesa de Serviços Antes da Liquidação

Contabilidade Patrimonial

Contabilidade Orçamentária

Fixação Empenho (despesa orçamentária e

compromisso orçamentário)

Liquidação

despesa patrimoniale compromisso patrimonial

Pagamento

D – Fornecedores (F)C – Bancos conta Movimento (F)

Recebimentode serviços

D - Dotação da DespesaC – Crédito Disponível

D – Crédito DisponívelC - Crédito Emp. a Liquidar

D – Variação Pat DiminutivaC – Fornecedores (F)

D - Crédito Emp em LiquidaçãoC - Crédito Emp Liquidado a Pagar

D - Crédito Emp Liquidado a PagarC - Crédito Empenhado Pago

D - Crédito Empenhado a LiquidarC - Crédito Emp em Liquidação

24/09/2014Prof Ricardo Bulgari

106

Reconhecimento da Despesa de Material de Consumo Após a Liquidação

Contabilidade Patrimonial

Contabilidade Orçamentária

Fixação Liquidação

(incorporação do estoque ecompromisso patrimonial)

Pagamento

D – Fornecedores (F)C – Bancos conta Movimento (F)

Recebimentode estoques

D - Dotação da DespesaC – Crédito Disponível

D – Crédito DisponívelC - Crédito Emp. a Liquidar

D – Estoques (P)C – Fornecedores (F)

D - Crédito Emp em LiquidaçãoC - Crédito Emp Liquidado a Pagar

D - Crédito Emp Liquidado a PagarC - Crédito Empenhado Pago

D - Crédito Empenhado a LiquidarC - Crédito Emp em Liquidação

Consumo(despesa patrimonial)

D – Variação DiminutivaC – Estoques (P)

Empenho (despesa orçamentária e

compromisso orçamentário) 24/09/2014Prof Ricardo Bulgari

RECEITA DESPESA

ARRECADADA EMPENHADA

CAIXA COMPETÊNCIA

24/09/2014 107

REGIME ORÇAMENTÁRIO REGIME PATRIMONIAL

RECEITA DESPESA

AUFERIDA INCORRIDA

COMPETÊNCIA COMPETÊNCIA

BALANÇO ORÇAMENTÁRIO

RECEITAS DESPESAS

... ...

DEMONTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

VAR. PATR. AUMENTATIVAS VAR. PATIM. DIMINUTIVAS

... ...

REGIMES CONTÁBEIS

24/09/2014Prof Ricardo Bulgari

- Posição inicial:

- Apropriação da VPA de impostos por ocasião do lançamento fiscal:

- Recebimento ($) da receita de impostos:

REGIMES CONTÁBEIS – Receita auferida antes da arrecadação

24/09/2014 108Permitida a reprodução desde que citada a fonte

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

Impostos 100 Superávit 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200Imp a receber 100 PL 200 + 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 PL 200

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

Impostos 100 Superávit 100

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 + 100Imp a receber 0 PL 200 + 100

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

24/09/2014Prof Ricardo Bulgari

- Posição inicial:

- Recebimento ($) antecipado referente futura prestação de serviços:

- Prestação dos serviços (VPA), cujo recebimento foi antecipado:

REGIMES CONTÁBEIS – Receita auferida após a arrecadação

24/09/2014 109Permitida a reprodução desde que citada a fonte

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

Serviços 100 Superávit 100

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 + 100 VPA Diferida 100PL 200

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 PL 200

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

Serviços 100 Superávit 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 300 VPA Diferida 0PL 200 + 100

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

24/09/2014Prof Ricardo Bulgari

- Posição inicial:

- Prestação de serviços (VPA) com recebimento imediato ($):

REGIMES CONTÁBEISReceita auferida no momento da arrecadação

24/09/2014 110Permitida a reprodução desde que citada a fonte

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

Serviços 100 Superávit 100

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

Serviços 100 Superávit 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 + 100 PL 200 + 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 PL 200

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

24/09/2014Prof Ricardo Bulgari

- Posição inicial:

- Apropriação da VPD - férias para futuro pagamento a pessoal:

- Pagamento ($) de despesa de férias a pessoal:

REGIMES CONTÁBEIS – Despesa incorrida antes da liquidação

24/09/2014 111Permitida a reprodução desde que citada a fonte

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

Déficit 100 Férias 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 Férias a pagar 100PL 200 - 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 PL 200

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

Déficit 100 Férias 100

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 - 100 Férias a pagar 0PL 100

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

24/09/2014Prof Ricardo Bulgari

- Posição inicial:

- Pagamento ($) antecipado referente a prêmios de seguro:

- Apropriação da VPD – seguros, cujo pagamento foi antecipado:

REGIMES CONTÁBEIS – Despesa incorrida após a liquidação

24/09/2014 112Permitida a reprodução desde que citada a fonte

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

Déficit 100 Prêmios de seguro 100

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 – 100Seguros a vencer 100 PL 200

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 PL 200

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

Déficit 100 Prêmios de seguro 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 100Seguros a vencer 0 PL 200 - 100

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

24/09/2014Prof Ricardo Bulgari

- Posição inicial:

- Liquidação de despesa de serviços e apropriação da VPD do período:

REGIMES CONTÁBEISDespesa incorrida no momento da liquidação

24/09/2014 113Permitida a reprodução desde que citada a fonte

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

Déficit 100 Serviços 100

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

Déficit 100 Serviços 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 Contas a pagar 100PL 200 – 100 = 100

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bancos 200 PL 200

BALANÇO ORÇAMENTÁRIO

RECEITA ARRECADADA

DESPESA EMPENHADA

0 0

DEM DAS VAR PATRIMONIAIS

VARIAÇOES AUMENTATIVAS

VARIAÇÕES DIMINUTIVAS

0 0

24/09/2014Prof Ricardo Bulgari

24/09/2014Prof Ricardo Bulgari

PLANEJAMENTO = ORÇAMENTOS Bases para uma

Gestão Pública Eficiente

PLANO DE AÇÃOPLANO DE AÇÃO

LDOLDO LOALOAPPAPPA

Planejar Orientar Executar

Políticas Públicas eProgramas de Governo

Políticas Públicas eProgramas de Governo

Instrumentos de Planejamento

24/09/2014Prof Ricardo Bulgari

24/09/2014 Prof Ricardo Bulgari

PROF. RICARDO BULGARITécnico Contábil, Administrador Público (FGV/SP); Pós-graduado Gerente de Cidades (FAAP/SP); Mestre em Administração Gerencial. Foi Secretário Municipal de Administração, e Superintende de Autarquia de Saneamento em Amparo/SP. Foi Secretário Municipal da Fazenda e Controlador Geral do Município de Paranaguá-PR. Foi também Examinador do Prêmio Nacional de Qualidade na Gestão Pública – PQGF. Professor da ESAF/RS – Escola de Administração Fazendária, da FAZESP – Escola Fazendária do Governo do Estado de São Paulo e do IBAM – Instituto Brasileiro de Administração Municipal. Ministra cursos e treinamentos por todo o País para servidores públicos de órgãos das três esferas de governo. Consultor e Auditor tem realizado diversos trabalhos de Auditorias e Consultorias para órgãos públicos.

24/09/2014

PLANO DIRETOR - horizonte 15 a 20 anos Planejamento Estratégico do Município

PLANO PLURIANUAL (PPA) - 4 anosPlanejamento Tático

LEI DE DIRETRIZES ORÇAMENTÁRIAS (LDO) - AnualDefine e orienta sobre os parâmentros da elaboração da LOA

LEI ORÇAMENTÁRIA ANUAL (LOA) - AnualQuantifica monetariamente e detalha os programas

Prof Ricardo Bulgari

Despesa Orçamentária

24/09/2014Prof Ricardo Bulgari

Caixa

Despesa Orçamentária

Restituição

Modalidades de Saídas de Recursos

Devolução (Passivo)

24/09/2014Prof Ricardo Bulgari

Quem é o responsável?

INSTITUCIONAL

Em que área fazer?

FUNCIONAL

Efeito econômico, classe de gasto, estratégia para realização e insumos necessários.

NATUREZA DA DESPESA

Recursos utilizados correspondem à contrapartida? São de que exercício? De onde vêm?

FONTE DE RECURSO

Por que é feito, para que é feito e o que se espera?

ESTRUTURA PROGRAMÁTICA

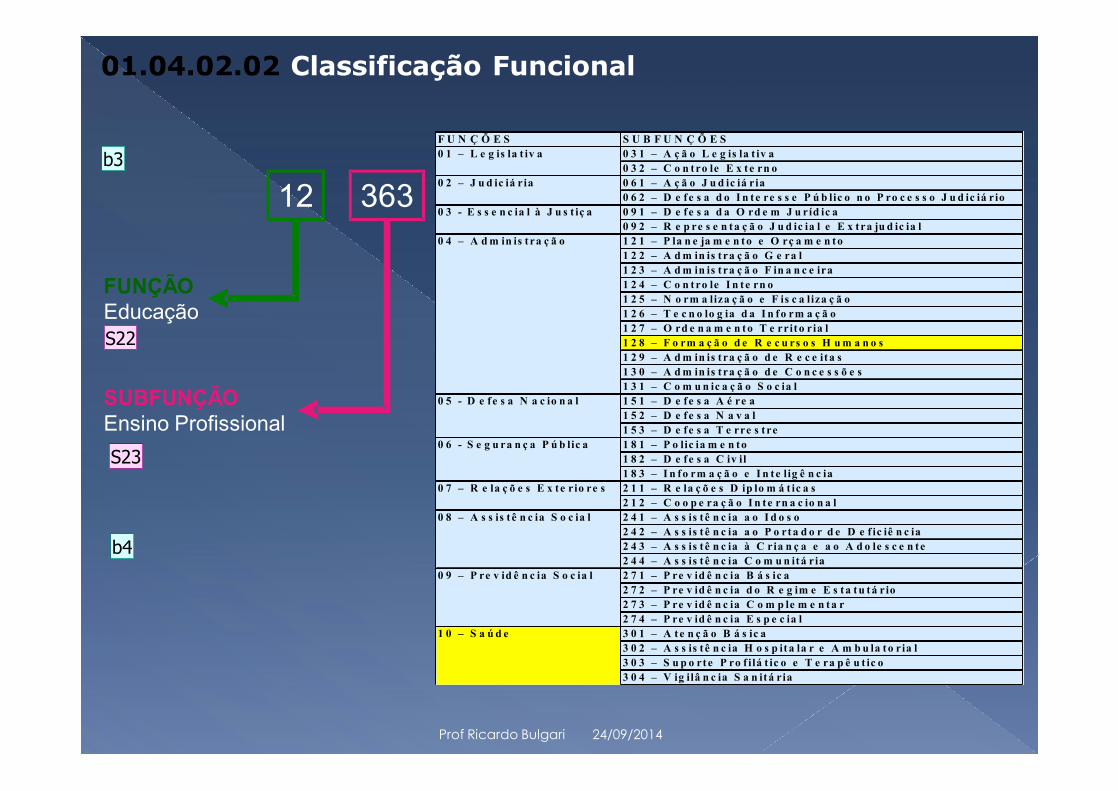

01.04.02 Classificações da Despesa Orçamentária

24/09/2014Prof Ricardo Bulgari

01

UNIDADE ORÇAMENTÁRIABanco Central do Brasil

2

TIPO ADMINISTRAÇÃO1 – Direta2 – Autarquia, Fundação e Agência9 – Fundo

25

ORGÃOMinistério da Fazenda UO

01.04.02.01 Classificação Institucional

Exemplo do Governo Federal

24/09/2014Prof Ricardo Bulgari

S19

S20

S21

Slide 121

S19 UO: agrupamento de serviços subordinados ao mesmo órgão ou repartição a que serão consignadas dotações próprias.STN; 17/03/2010

S20 Classificação obrigatória para o governo federal.STN; 17/03/2010

S21 Exemplos:-Transferência a E, DF e M-Encargos Financeiros da União-Refinanciamento da Dívida Mobiliária-Reserva de ContingênciaSTN; 17/03/2010

F U N Ç Õ E S S U B F U N Ç Õ E S0 3 1 – A ç ã o L e g is la t iv a0 3 2 – C o n tro le E x te rn o0 6 1 – A ç ã o J u d ic iá ria0 6 2 – D e fe s a d o I n te re s s e P ú b lic o n o P ro c e s s o J u d ic iá rio0 9 1 – D e fe s a d a O rd e m J u r íd ic a0 9 2 – R e p re s e n ta ç ã o J u d ic ia l e E x tra ju d ic ia l1 2 1 – P la n e ja m e n to e O rç a m e n to1 2 2 – A d m in is t ra ç ã o G e ra l1 2 3 – A d m in is t ra ç ã o F in a n c e ira1 2 4 – C o n tro le I n te rn o1 2 5 – N o rm a liza ç ã o e F is c a liza ç ã o1 2 6 – T e c n o lo g ia d a I n fo rm a ç ã o1 2 7 – O rd e n a m e n to T e rrito ria l1 2 8 – F o rm a ç ã o d e R e c u rs o s H u m a n o s1 2 9 – A d m in is t ra ç ã o d e R e c e ita s1 3 0 – A d m in is t ra ç ã o d e C o n c e s s õ e s1 3 1 – C o m u n ic a ç ã o S o c ia l1 5 1 – D e fe s a A é re a1 5 2 – D e fe s a N a v a l1 5 3 – D e fe s a T e rre s t re1 8 1 – P o lic ia m e n to1 8 2 – D e fe s a C iv il1 8 3 – I n fo rm a ç ã o e I n te lig ê n c ia2 1 1 – R e la ç õ e s D ip lo m á t ic a s2 1 2 – C o o p e ra ç ã o I n te rn a c io n a l2 4 1 – A s s is tê n c ia a o I d o s o2 4 2 – A s s is tê n c ia a o P o rta d o r d e D e f ic iê n c ia2 4 3 – A s s is tê n c ia à C ria n ç a e a o A d o le s c e n te2 4 4 – A s s is tê n c ia C o m u n itá ria2 7 1 – P re v id ê n c ia B á s ic a2 7 2 – P re v id ê n c ia d o R e g im e E s ta tu tá rio2 7 3 – P re v id ê n c ia C o m p le m e n ta r2 7 4 – P re v id ê n c ia E s p e c ia l3 0 1 – A te n ç ã o B á s ic a3 0 2 – A s s is tê n c ia H o s p ita la r e A m b u la to ria l3 0 3 – S u p o rte P ro f ilá t ic o e T e ra p ê u t ic o3 0 4 – V ig ilâ n c ia S a n itá ria

0 9 – P re v id ê n c ia S o c ia l

1 0 – S a ú d e

0 5 - D e fe s a N a c io n a l

0 6 - S e g u ra n ç a P ú b lic a

0 7 – R e la ç õ e s E x te rio re s

0 8 – A s s is tê n c ia S o c ia l

0 1 – L e g is la t iv a

0 2 – J u d ic iá ria

0 3 - E s s e n c ia l à J u s t iç a

0 4 – A d m in is t ra ç ã o

363

SUBFUNÇÃOEnsino Profissional

12

FUNÇÃOEducação

01.04.02.02 Classificação Funcional

24/09/2014Prof Ricardo Bulgari

S22

S23

b3

b4

Slide 122

S22 Função - quase sempre se relaciona com a missão institucional do órgão.

Geralmente a programação de um órgão é classificada em uma única função.

Função Encargos Especiais - não se associa a um bem ou serviço a ser gerado. Está relacionada com as ações do tipo Operações Especiais (classificação de estrutura programática)STN; 17/03/2010

S23 Subfunções podem ser combinadas com outras funções (matricialidade)STN; 17/03/2010

b3 Portaria MPOG 42/99agregador de gastos públicos por área de ação governamental

Todas as esferas de governo têm que adotar essa forma para fins de consolidação das contas públicas.brunorm; 20/07/2011

b4 Reserva de Contingência: utilizada para abertura de créditos adicionais, cobertura de passivos contingentes e outros riscos fiscais.

Função Subfunção Programa 99 999 9999

Para a Reserva do RPPS o raciocínio é análogo, com diferença apenas na subfunção:Função Subfunção Programa 99 997 9999

brunorm; 20/07/2011

ProblemaProblema Objetivo + IndicadorObjetivo + Indicador

Causas

C 1

C 2

C 3

Causas

C 1

C 2

C 3

SOCIEDADE(PESSOAS, FAMÍLIAS, EMPRESAS)

SOCIEDADE(PESSOAS, FAMÍLIAS, EMPRESAS)

Ações

A 1

A 2

A 3

Ações

A 1

A 2

A 3

O programa orientado a resultado

24/09/2014Prof Ricardo Bulgari

ü Instrumento de organização da Ação Governamental

ü Cada programa identifica as AÇÕES necessárias para atingiros seus OBJETIVOS, sob forma de PROJETOS, ATIVIDADES eOPERAÇÕES ESPECIAIS, especificando os respectivosVALORES e METAS.

Programa

Ações

Projetos Atividades Operações Especiais

Valores Metas

01.04.02.03 O que é programa?

24/09/2014Prof Ricardo Bulgari

S24

Slide 124

S24 Toda a ação do governo está estruturada em programas orientados para a realização dos objetivos estratégicos do PPA.

TODOS OS ENTES devem ter essa classificação, mas cada um com sua estrutura própria (Port. MPOG 42/99)STN; 17/03/2010

Trabalho infantilTrabalho infantilErradicação do trabalho

infantil (Reduzir de 9,74% para 0%)

Erradicação do trabalho infantil (Reduzir de 9,74%

para 0%)

CausasFalta de conhecimento

sobre os direitos do menor e do adolescente

Desigualdade social

CausasFalta de conhecimento

sobre os direitos do menor e do adolescente

Desigualdade social

SOCIEDADE(PESSOAS, FAMÍLIAS, EMPRESAS)

SOCIEDADE(PESSOAS, FAMÍLIAS, EMPRESAS)

AçõesPublicidade de

utilidade pública

Distribuição de renda

AçõesPublicidade de

utilidade pública

Distribuição de renda

ProblemaObjetivo + Indicadores

Lógica da Estrutura Programática

01.04.02.03 Estrutura Programática

24/09/2014Prof Ricardo Bulgari

Programa

Instrumento de ação

governamental

Articula iniciativas públicas e privadas

Visam à solução de problema ou demanda da

sociedade

Mensurado por indicadores, metas e custos estabelecidos

no PPA

01.04.02.03 Programa

24/09/2014Prof Ricardo Bulgari

Ações

Contribuem para atender ao objetivo de

um programa

Operações das quais resultam produtos (bens

ou serviços)

Operações Especiais

Projetos

Atividades

01.04.02.03 Ações

24/09/2014Prof Ricardo Bulgari

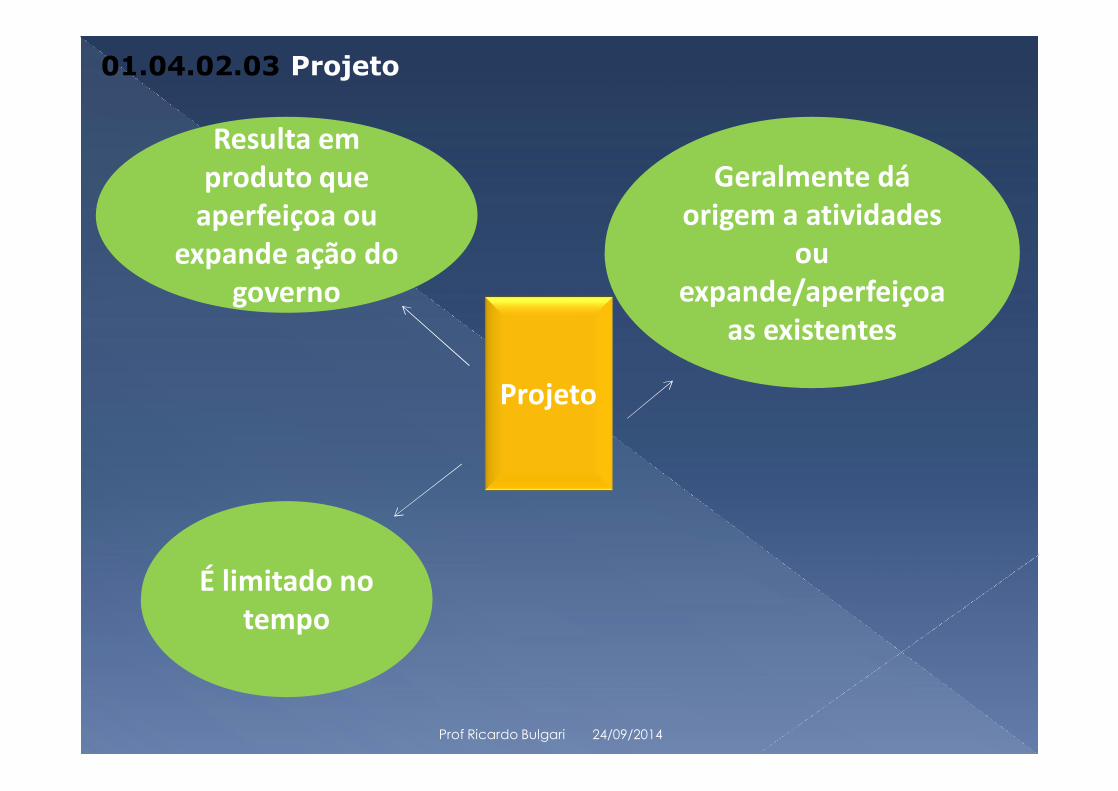

Projeto

É limitado no tempo

Resulta em produto que

aperfeiçoa ou expande ação do

governo

Geralmente dá origem a atividades

ou expande/aperfeiçoa

as existentes

01.04.02.03 Projeto

24/09/2014Prof Ricardo Bulgari

Atividade

Resulta em produto

necessário à manutenção de ação do governo

É permanente e contínua no

tempo

Visa à manutenção dos serviços públicos ou

administrativos já existentes

01.04.02.03 Atividade

24/09/2014Prof Ricardo Bulgari

Operações Especiais

Não resulta em um produto

Não contribuem para a

manutenção das ações de governo

operações de financiamento

amortizações e encargos

pagamento de sentenças judiciais

Não geram contraprestação

direta sob a forma de bens ou

serviços

Representam, basicamente, o

detalhamento da função “Encargos Especiais”

indenizações

01.04.02.03 Operação Especial

24/09/2014Prof Ricardo Bulgari

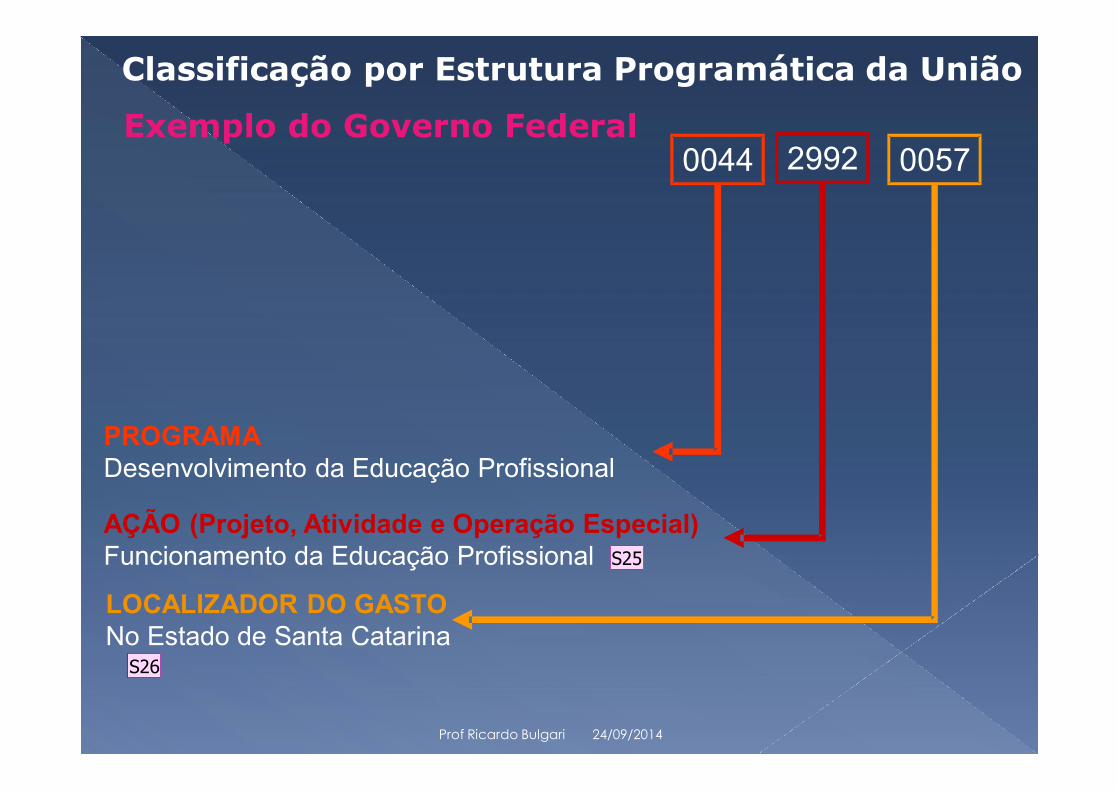

0044

AÇÃO (Projeto, Atividade e Operação Especial)Funcionamento da Educação Profissional

LOCALIZADOR DO GASTONo Estado de Santa Catarina

00572992

PROGRAMADesenvolvimento da Educação Profissional

Classificação por Estrutura Programática da União

Exemplo do Governo Federal

24/09/2014Prof Ricardo Bulgari

S25

S26

Slide 131

S25 Atividade - parProjeto - ímparOperações Especiais - zeroAção não orçamentária - nove (não está na LOA mas sim nos programas do PPASTN; 17/03/2010

S26 Portaria 42/99 não exige o localizador do gasto, mas ele permite maior controle governamentas e social sobre a implantação de políticas públicas

É detalhado por:-esfera orçamentária (F, SS ou I)-GND-modalidade de aplicação-identificador de resultado primário-identificador de uso e fonte de recursosSTN; 17/03/2010

90

ELEMENTO DE DESPESAMaterial de Consumo

DETALHAMENTO DA DESPESACombustíveis e Lub. Automotivos

XX30

MODALIDADE DE APLICAÇÃOAplicação Direta

3

GRUPO DE DESPESAOutras Despesas Correntes

3

CATEGORIA ECONÔMICADespesa Corrente

ND

01.04.02.04 Classificação por Natureza da Despesa

24/09/2014Prof Ricardo Bulgari

S27

S28

S29

Slide 132

S27 informação gerencial adicionalSTN; 17/03/2010

S28 Todas as esferas de governo devem seguirSTN; 17/03/2010

S29 Reserva de Contingência: 9.9.99.99Reserva do RPPS: 9.7.99.99 (excesso de ingressos sem dotação para o ano)STN; 17/03/2010

Categoria Econômica: identifica se o gasto vaicontribuir para formação ou aquisição de um bem decapital.

CATEGORIA ECONÔMICA

DESPESACORRENTE

Não contribui paraformação ou aquisiçãobem de capital

Pode provocar registroem ATIVOS ou PASSIVOSCIRCULANTES.

DESPESA DECAPITAL

Contribui para formaçãoou aquisição de bem decapital ou amortizaçãode dívida.

Provoca, em geral,registro no ATIVO ou noPASSIVO NÃOCIRCULANTE.

01.04.02.04 Classificação por ND: Categoria Econômica

24/09/2014Prof Ricardo Bulgari

S30

S31

Slide 133

S30 Exemplos: aquisição de imobilizado e desincorporação de dívida consolidadaSTN; 17/03/2010

S31 aquisição de material de consumoSTN; 17/03/2010

GRUPO DA NATUREZA DA DESPESAØIdentifica de forma sintética o objeto de gasto.ØAgrega os elementos de despesa de mesma natureza.

GRUPO DE DESPESA1 PESSOAL E ENCARGOS SOCIAIS

2 JUROS E ENCARGOS DA DÍVIDA

3 OUTRAS DESPESAS CORRENTES

4 INVESTIMENTOS

5 INVERSÕES FINANCEIRAS

6 AMORTIZAÇÃO DA DÍVIDA

DESPESAS CORRENTES

DESPESAS DE CAPITAL

01.04.02.04 Classificação por Grupo da Natureza da Despesa

A Reserva de Contingência e a Reserva do RPPS, serão classificadas, no que serefere ao grupo de natureza de despesa, com o código "9". Assim, para fins dePLOA, a classificação por natureza usada é 9.9.99.99.

24/09/2014Prof Ricardo Bulgari

01.04.02.04 Classificação por ND: Modalidade de Aplicação

ü MODALIDADE DE APLICAÇÃO: Indica se a execução

orçamentária será efetuada por unidade no âmbito da mesma

esfera de governo, se por delegação, se por outro ente da

federação, se por outra entidade privada ou estrangeira. Também

evidencia a dupla contagem das execuções orçamentárias,

possibilitando a sua eliminação.

24/09/2014Prof Ricardo Bulgari

b5

Slide 135

b5 Alguns exemplos:

91 - Evidencia dupla contagem;22, 32, 42, 72 - Execuções Delegadas;50, 60 - Entidades Privadas80 - Estrangeirasbrunorm; 20/07/2011

Classificação por ND: Elemento da Despesa

ü ELEMENTO DA DESPESA: Identifica os objetos de gastos; o que

vai ser adquirido para consecução dos programas.

EXEMPLOS DE ELEMENTO DA DESPESA11 Vencimentos e Vantagens Fixas – Pessoal Civil13 Obrigações Patronais30 Material de Consumo39 Outros Serviços de Terceiros – Pessoa Jurídica52 Equipamentos e Material Permanente91 Sentenças Judiciais

24/09/2014Prof Ricardo Bulgari

Inicial

Adicionais

Créditos Orçamentários

•Suplementares•Especiais•Extraordinários

01.04.03 Créditos Orçamentários

24/09/2014Prof Ricardo Bulgari

S32

S33

Slide 137

S32 Suplementares: dotação insuficientemente dotadaEspeciais: despesas não previstasExtraordinário: despesas urgentes e imprevisíveis, como no caso de guerra, comoção interna ou calamidade pública.

Os dois primeiros são autorizados por lei e abertos por decreto (na União, basta a lei) e precisam de recursos disponíveis para serem abertos.

O último é aberto por decreto (na União, por medida provisória) e não precisa de indicação de recursos disponíveis para sua abertura.STN; 17/03/2010

S33 Para despesas não computadas ou insuficientemente dotadasSTN; 17/03/2010

Fontes de Recursos

Superávit Financeiro

Excesso de Arrecadaç

.

Operações de Crédito

Anulação de

Dotação

Reserva de Contingên

cia

Recursos sem

DespesasNão

utilizados

4320/64

Decreto Lei

200/67

CF 88

01.04.03 Créditos Orçamentários

24/09/2014Prof Ricardo Bulgari

S34

Slide 138

S34 Desde que autorizada na LDO.STN; 17/03/2010

EXECUÇÃO

EMPENHOORDINÁRIO

GLOBALESTIMATIVA

LIQUIDAÇÃO

PAGAMENTO

01.04.04.02 Etapas da Despesa Orçamentária

PLANEJAMENTO FIXAÇÃO

LEI 4.320 / 1964

24/09/2014Prof Ricardo Bulgari

S35

Slide 139

S35 Ordinário: valor fixo feito uma só vez.

Estimativa: não dá pra saber valor exato previamente.

Glogal: geralmente ligado a contratos sujeitos a parcelamentos.

STN; 18/03/2010

Anulação de Despesa

Lei 4.320/1964Art. 38. Reverte à dotação a importância de despesa anulada noexercício; quando a anulação ocorrer após o encerramento desteconsiderar-se-á receita do ano em que se efetivar.

Capítulo 12

Decreto 93.872/1986Art . 16. Revertem à dotação a importância da despesa anulada noexercício, e os correspondentes recursos financeiros à conta do TesouroNacional, caso em que a unidade gestora poderá pleitear arecomposição de seu limite de saques; quando a anulação ocorrer apóso encerramento do exercício, considerar-se-á receita orçamentária doano em que se efetivar (Lei nº 4.320/64, art. 38).

24/09/2014Prof Ricardo Bulgari

X1 X2

Empenho

Não liquidado

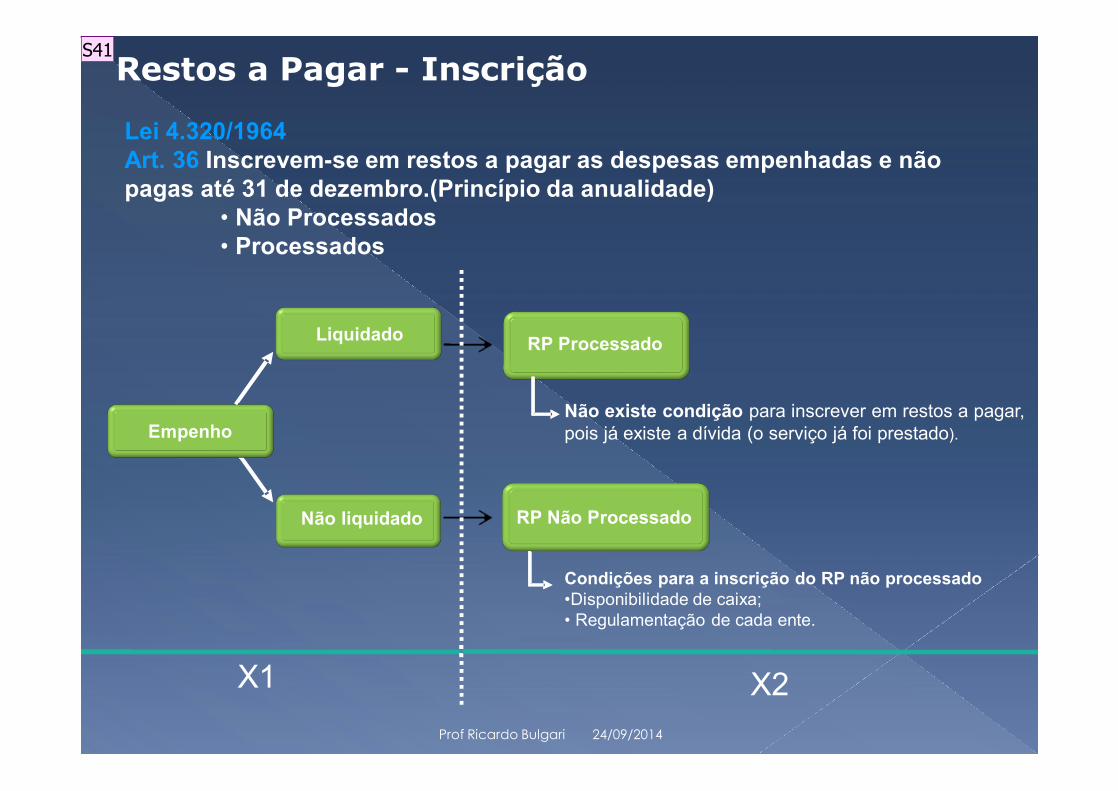

RP ProcessadoLiquidado

Condições para a inscrição do RP não processado•Disponibilidade de caixa;• Regulamentação de cada ente.

Não existe condição para inscrever em restos a pagar, pois já existe a dívida (o serviço já foi prestado).

Lei 4.320/1964Art. 36 Inscrevem-se em restos a pagar as despesas empenhadas e não pagas até 31 de dezembro.(Princípio da anualidade)

• Não Processados• Processados

RP Não Processado

Empenho

Restos a Pagar - Inscrição

24/09/2014Prof Ricardo Bulgari

S41

Slide 141

S41 RESTOS A PAGAR É UMA OBRIGAÇÃO?SIM. É DÍVIDA FLUTUANTE? SIM. RESTOS A PAGAR É UM CONCEITO CONTÁBIL? NÃO.

A obrigação ou a dívida flutuante a que o restos a pagar faz parte é para efeito de comprometimento das disponibilidade e do superávit financeiro.

Para o regime contábil, só é gerado um PASSIVO, se ao mesmo tempo for gerado um ATIVO. Eu só tenho uma obrigação se alguém pode exigi-la. Eu só um tenho um PASSIVO se alguém tem um ATIVO. Eu só passo a ter um obrigação depois do serviço prestado ou do bem entregue e em certos casos de contratos com inviabilidade de rescisão.STN; 17/03/2010

Ä Decreto 20.910/1932

Art. 1º - As dividas passivas da união, dos estados e dos municípios, bem assimtodo e qualquer direito ou ação contra a fazenda federal, estadual oumunicipal, seja qual for a sua natureza, prescrevem em cinco anos contadosda data do ato ou fato do qual se originarem.

O Decreto que Regula a Prescrição Quinquenal

Capítulo 12

Ä AgRg no REsp 1015571 / RJAGRAVO REGIMENTAL NO RECURSO ESPECIAL - 2007/0297724-3 DJe 17/12/2008

PROCESSUAL CIVIL. ADMINISTRATIVO. RESPONSABILIDADE CIVIL. DANO A IMÓVELPÚBLICO. ACIDENTE OCASIONADO POR VEÍCULO PARTICULAR. PRESCRIÇÃO.APLICAÇÃO DO DECRETO Nº 20.910/32.

1. O art. 1º do Decreto nº 20.910/32 dispõe acerca da prescriçãoqüinqüenal de qualquer direito ou ação contra a Fazenda Pública, sejaqual for a sua natureza, a partir do ato ou fato do qual se originou.

2.........

3. In casu, a pretensão deduzida na inicial resultou atingida pelo decurso do prazoprescricional, uma vez que, inobstante o dano tenha ocorrido em 21.09.1987, a açãosomente foi ajuizada em 09.02.1994, consoante se infere do excerto do voto condutordo acórdão recorrido.

4. Deveras, a lei especial convive com a lei geral, por isso que os prazosdo Decreto 20.910/32 coexistem com aqueles fixados na lei civil.

5. Agravo regimental desprovido.

24/09/2014Prof Ricardo Bulgari

Despesas de

exercíciosanteriores

Restos a Pagar com prescrição

interrompida

Compromissos reconhecidos

após o encerramento do

exercício

Despesas que não se tenham processado na época própria

Ä Lei 4.320/1964 – (Elemento de Despesa Orçamentária92)

Despesas de Exercícios Anteriores

24/09/2014Prof Ricardo Bulgari

Classificações de Despesas Orçamentárias

24/09/2014Prof Ricardo Bulgari

SERVIÇOS DE TERCEIROS x MATERIAL DE CONSUMO

Se houver fornecimento de matéria-prima

Serviços de Terceiros

Material de Consumo

Se não houver fornecimento de matéria-prima

Não há relação entre o documento fiscal apresentado pelofornecedor e a classificação da despesa orçamentária. Anota fiscal pode ser de serviço e a despesa orçamentáriaser classificada como material.

Classificação da Despesa Orçamentária

24/09/2014Prof Ricardo Bulgari

OBRAS E INSTALAÇÕES x SERVIÇOS DE TERCEIROS

Caso ocorra aumento de benefícios (ex: construção ou ampliação de imóvel)

Obras e Instalações

Serviços de Terceiros

Despesa com manutenção, reforma e limpeza

Classificação da Despesa Orçamentária

24/09/2014Prof Ricardo Bulgari