prof. josé francisco moreira pessanha professorjfmp@hotmail · que o modelo econométrico descreva...

TRANSCRIPT

Hipóteses do modelo de regressão linear múltipla

H0: Relação linear entre a variável dependente (Y) e as variáveis

independentes (X) – Notação do Gujarati, Econometria Básica, 4ª ed.

niuXXXY iikkiii ,,1,,33,221

em notação vetorial

ny

y

y

2

1

y

nu

u

u

2

1

u

nkn

k

k

XX

XX

XX

,,2

2,2,2

1,1,2

1

1

1

X

k

2

1

β

uXβy onde

Vetor de erros

(Vetor aleatório)

Vetor de coeficientes

de regressão

Matriz das variáveis

explicativas

Vetor da variável

dependente

Hipóteses do modelo de regressão linear múltipla

H1: E(u)=0

0

0

0

2

1

nuE

uE

uE

E u

H2: Var(ui)=2 para i=1,...,n (erros com variância constante igual a 2 ou

homocedasticidade)

2222 iiii uEuEuEuVar

H3: Cov(ui, uj)=0 para todo ij (erros não autocorrelacionados)

0, jijijiji uuEuEuEuuEuuCov

= 0 (hipótese H1)

= 0 (hipótese H1)

Hipóteses do modelo de regressão linear múltipla

Hipóteses H2 e H3 são resumidas na matriz de covariâncias do vetor de erros u

2

21

2

2

212

121

2

1

21

2

1

nnn

n

n

n

n uuuuu

uuuuu

uuuuu

Euuu

u

u

u

EE

T

u uu

Pela hipótese H2 22 ii uEuVar

Pela hipótese H3 0, jiji uuEuuCov

IΣu

2

2

2

2

2

21

2

2

212

121

2

1

00

00

00

nnn

n

n

uuuuu

uuuuu

uuuuu

E

Variâncias na diagonal principal

Covariâncias fora da diagonal principal

I é a matriz

identidade

de ordem n

Hipóteses do modelo de regressão linear múltipla

H4: A matriz X é não aleatória

H5: A matriz X tem posto k < n (k é o nº de variáveis explicativas e n o número

de observações). Isto significa que não pode haver combinações lineares entre

as variáveis explicativas,

H6: Cada erro ui ~N(0,2) para i=1,...,n, logo o vetor de erros u tem distribuição

normal multivariada (n-variada) com vetor média nulo e matriz de covariâncias

u

2

2

2

2

1

00

00

00

,

0

0

0

~

n

n

N

u

u

u

u

Estimador de mínimos quadrados ordinários (MQO)

12

21

2212

1211

ˆ

ˆˆ,ˆˆ,ˆ

ˆ,ˆˆˆ,ˆ

ˆ,ˆˆ,ˆˆ

ˆˆ

XXββββΣ

TT

β

kkk

k

k

VarCovCov

CovVarCov

CovCovVar

E

yXXXβTT 12

1

ˆ

ˆ

ˆ

ˆ

k

Estimador MQO

Matriz de covariâncias do estimador MQO

Vetor aleatório

Matriz de

covariâncias do

vetor aleatório

Estimador de mínimos quadrados ordinários (MQO)

βk

k

2

1

Σβ,N~

ˆ

ˆ

ˆ

β

Estimador MQO tem distribuição normal multivariada

Teorema de Gauss-Markov

Sob as hipóteses H0 até H5 (inclusive a hipótese H2 de

homocedasticidade do erro) o estimador MQO é o melhor

estimador linear não tendencioso, ou seja, o estimador MQO é

BLUE (Best Linear Unbiased Estimator)

ββ ˆE

12 XXΣ

T

β

Não tendencioso

As variâncias na diagonal da matriz

são mínimas e por isso o MQO é o melhor estimador linear não

tendencioso

Homocedasticidade

A homocedasticidade significa que o erro e a variável explicada

(Yi) têm variância constantes, ou seja, Var(Yi|Xi)= Var(ui)=2

Note que a variância é a mesma independentemente

dos valores da variável explicativa X.

FRP:

Heterocedasticidade

A heterocedasticidade indica que a variância de Y|X não é

constante, Var(Yi|Xi)= Var(ui)=i2 (observe o subscrito i), ou seja, a

hipótese H2: Var(ui) constante é violada.

Note que as variâncias não são as mesmas

e dependem dos valores assumidos pela

variável explicativa X

Homocedasticidade x Heterocedasticidade

Var(ui)=2 para i=1,...,n

erros com variância

constante igual a 2

Var(ui)=i2 = 2i para i=1,...,n

erros com variâncias

diferentes (note que a

variância está indexada por i )

IuuΣT

u

22

100

010

001

E

IΩ

ΩuuΣT

u

22

1

2

00

00

00

n

E

Matriz de covariâncias do vetor de erros u Matriz de covariâncias do vetor de erros u

Homocedasticidade Heterocedasticidade

Exemplo ilustrativo (MADDALA, 2003)

A tabela abaixo apresenta os gastos com consumo e a renda de

20 famílias.

Família Consumo (y) Renda (x) Família Consumo (y) Renda (x)

1 19,9 22,3 11 8,0 8,1

2 31,2 32,3 12 33,1 34,5

3 31,8 36,6 13 33,5 38,0

4 12,1 12,1 14 13,1 14,1

5 40,7 42,3 15 14,8 16,4

6 6,1 6,2 16 21,6 24,1

7 38,6 44,7 17 29,3 30,1

8 25,5 26,1 18 25,0 28,3

9 10,3 10,3 19 17,9 18,2

10 38,8 40,2 20 19,8 20,1

A relação entre o consumo (y) e renda (x) pode ser especificada

pela seguinte equação econométrica:

uXY ii 21

Neste exemplo, os coeficientes 1 e 2 são estimados por MQO a

partir da amostra de 20 famílias.

Exemplo ilustrativo (MADDALA, 2003)

Estimação da equação de regressão por MQO

1 22,3

1 32,3

1 36,6

1 12,1

1 42,3

1 6,2

1 44,7

1 26,1

1 10,3

1 40,2

1 8,1

1 34,5

1 38

1 14,1

1 16,4

1 24,1

1 30,1

1 28,3

1 18,2

1 20,1

19,9

31,2

31,8

12,1

40,7

6,1

38,6

25,5

10,3

38,8

8

33,1

33,5

13,1

14,8

21,6

29,3

25

17,9

19,8

y= X=

yXXXβTT 1

2

1

ˆ

ˆˆ

8993,0

8471,0β

ii XY 8993,08471,0ˆ

Exemplo ilustrativo (MADDALA, 2003)

Cálculo dos resíduos e da estimativa da variância do erro

iiiii XYYYu 8993,08471,0ˆˆ

-1,00199

1,30476

-1,96234

0,37112

1,81151

-0,32286

-2,44687

1,18057

0,18990

1,80010

-0,13158

1,22625

-1,52139

-0,42753

-0,79598

-0,92078

1,38328

-1,29794

0,68524

0,87652

u

Estimativa da variância do erro u

72632,1ˆ

220

87652,030476,100199,1ˆ

ˆˆˆ

ˆ

2

222

2

20

1

2

2

knknkn

un

i

iSQResíduosuu

T

Resíduos =

Exemplo ilustrativo (MADDALA, 2003)

Gráfico dos resíduos

-3

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

0 5 10 15 20 25 30 35 40 45 50

Renda

Re

síd

uo

s

Dispersão dos resíduos cresce com a renda familiar (X), indicando que a

variância do erro não é constante, ou seja, a hipótese de homocedasticidade

do erro não é verificada.

Var(ui) cresce com a variável explicativa Xi Var(ui)=f(Xi) heterocedasticidade

Exemplo ilustrativo (MADDALA, 2003)

Gráfico dos resíduos

-3

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

0 5 10 15 20 25 30 35 40 45 50

Renda

Re

síd

uo

sA elevada dispersão reflete a maior

variabilidade entre os consumos das

famílias de maior renda, em função

da maior incerteza na parcela da

renda que é destinada ao consumo.

A pequena dispersão reflete a menor

variabilidade entre os consumos das

famílias de menor renda, onde a maior

parte da renda é consumida (não é

poupada) e as composições das

despesas são parecidas.

Exemplo ilustrativo (MADDALA, 2003)

Erro–padrão dos estimadores MQO 1 22,3

1 32,3

1 36,6

1 12,1

1 42,3

1 6,2

1 44,7

1 26,1

1 10,3

1 40,2

1 8,1

1 34,5

1 38

1 14,1

1 16,4

1 24,1

1 30,1

1 28,3

1 18,2

1 20,1

X= 12ˆ ˆˆ XXΣ

T

β

00064,001617,0

01617,049471,0ˆβ

Σ

70336,049471,02

1ˆ

s

02531,000064,02

2ˆ

s

Erro-padrão de 1

Erro-padrão de 2

Resultados obtidos sob a hipótese de homocedasticidade H2.

Como veremos mais adiante, estas estimativas são

tendenciosas, pois neste caso o erro é heterocedástico.

Natureza da heterocedasticidade

A heterocedasticidade ocorre com freqüência quando trabalhamos com dados

em corte transversal ou cross-section (HILL et al, 2003).

O termo dados em corte transversal se refere aos dados sobre diversas

unidades econômicas, tais como firmas, famílias, municípios, estados ou

países em um dado ponto no tempo, por exemplo, um ano.

Os dados em corte transversal invariavelmente envolvem observações sobre

unidades econômicas de vários tamanhos: Dados sobre famílias envolvem famílias com diferentes números de membros e

diferentes níveis de renda, tais como famílias de baixa, média ou alta renda

Dados sobre firmas envolvem firmas de tamanhos diferentes, com distintos volumes

de produção, tais como pequenos, médios e grandes firmas.

Em geral, a medida que aumenta o tamanho da unidade econômica, há maior

incerteza associada aos resultados da variável dependente, conforme

apresentado no exemplo ilustrativo da relação entre renda e consumo. Para

que o modelo econométrico descreva o processo de geração de dados com

essa propriedade, a variância do erro deve ser tanto maior quanto maior for o

tamanho da unidade econômica, ou seja o erro deve ser heterocedástico.

Natureza da heterocedasticidade

A heterocedasticidade não se restringe aos dados em corte transversal, mas

também pode ser observada em dados de séries temporais (HILL et al, 2003).

Uma série temporal é formada por observações de uma unidade econômica ao

longo do tempo, sendo possível que a variância do se modifique. Isso acontece

quando um choque ou variação externa cria maior ou menor incerteza sobre a

variável dependente.

Uma classe de modelos para o tratamento da heterocedasticidade em séries

temporais, em particular na análise de risco de ativos financeiros, são os

modelos ARCH-GARCH (Generalized Autoregressive Conditional

Heterocedasticity) para previsão da volatilidade (MORETTIN, 2008), tais

modelos estão fora do escopo do curso.

Natureza da heterocedasticidade

A heterocedasticidade também surge quando estamos trabalhando com médias de

dados ou dados per capita de algum grupo ou região geográfica, em vez dos dados

individuais (WOOLDRIDGE, 2006). Por exemplo, considere a equação de regressão

linear múltipla, onde i denota a empresa e e o empregado desta empresa:

iee,i4e,i3e,i21e,i utaxconidadeganhoscontrib contribie = contribuição anual do empregado e que trabalha na empresa i

ganhosie = ganho anual do empregado e

idadeie = idade do empregado e

taxcontie = montante que a empresa i deposita na conta do empregado e para cada real pago em

contribuição pelo empregado

uie = termo aleatório

Se as hipoteses H0-H5 são satisfeitas podemos estimar a equação a partir dos dados

individuais por empregado entre vários empregadores.

Porém, se dispomos apenas dos valores médios por empresa (os dados individuais não

são disponíveis) temos o seguinte modelo de regressão linear múltipla estimado a partir

dos valores médios das variáveis por empresa:

ii4i3i21i utaxconidadeganhoscontrib

Se o erro na equação com dados individuais for homocedástico, o erro na equação com

dados médios por empresa será heterocedastico e a variância diminuirá com o

tamanho da empresa. iu

Conseqüências da heterocedasticidade para o estimador MQO

Na presença da heterocedasticidade, o estimador MQO

permanece não tendencioso, consistente e assintoticamente

normal, porém o estimador MQO torna-se ineficiente, ou seja, não

tem variância mínima.

Na presença da heterocedasticidade o estimador MQO não é

mais BLUE.

Além disso, o estimador da matriz de covariância

fornece estimativas incorretas (tendenciosas) dos erros-padrão

dos estimadores MQO (raiz quadrada da variância na diagonal da

matriz), pois este estimador assume o pressuposto de

homocedasticidade do erro.

yXXXβT1T

ˆ

12ˆ ˆˆ XXΣ

T

β

Estimador MQO

Conseqüências da heterocedasticidade para o estimador MQO

Não tendenciosidade do Estimador MQO quando

erro heterocedástico: yXXXβ

T1T ˆ

βuXXXββ

uXXXβuXβXXXyXXXβ

T1T

T1TT1TT1T

EE

EEEE

ˆ

ˆ

uXβy X é não aleatório H4

=0 H1

ββ ˆE

Note que para provar a não tendenciosidade não foi necessário

assumir a hipótese H2 sobre a variância do erro, logo a

heterocedasticidade não afeta esta propriedade do estimador

MQO.

Conseqüências da heterocedasticidade para o estimador MQO

Matriz de covariância dos estimadores MQO

T

βββββΣ ˆˆ

ˆ E

uXXXββuXXXββ

uXβXXXyXXXβ

T1TT1T

T1TT1T

ˆˆ

ˆ

1TTT1T

βXXXuuXXXΣ

Eˆ

1TTT1T

βXXXuuXXXΣ

Eˆ

Desvio do estimador em

relação a sua média

Valor esperado dos

quadrados dos

desvios em notação

matricial

Substituindo o resultado na matriz tem-se: uXXXββT1T

ˆ

X é não aleatório H4

Matriz de covariâncias dos erros u

Conseqüências da heterocedasticidade para o estimador MQO

1TTT1T

βXXXuuXXXΣ

Eˆ

1TT1T

βXXΩXXXXΣ

2

ˆ

IuuΣT

u

2 E

Caso homocedástico

1TT1T

βXXIXXXXΣ

2

ˆ

1TT1T

βXXXXXXΣ

2

ˆ

1T

βXXΣ

2

ˆ

Caso heterocedástico

IΩ ΩuuΣT

u ,2E

1TT1T1TXXΩXXXXXX

22 ˆˆ

O uso do estimador implica em perda de validade da inferência quando o erro é heterocedástico 1TXX

2

Matriz de covariância dos estimadores MQO

As variâncias na diagonal da matriz não são

mínimas, por isso o estimador MQO não é

eficiente na presença da heterocedasticidade

Na presença da heterocedasticidade, os quadrados dos resíduos na região

com erros mais voláteis (maior variância) são maiores que os quadrados dos

resíduos na região com erros menos voláteis (menor variância).

n

i

ikkiii XXXYMink 1

2

,,33,221,,,, 321

O MQO ajusta a equação de regressão de maneira a minimizar a soma dos

quadrados dos resíduos, ou seja, define os ’s como sendo a solução ótima do

seguinte problema de otimização:

Conseqüências da heterocedasticidade para o estimador MQO

-3

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

0 5 10 15 20 25 30 35 40 45 50

Renda

Re

síd

uo

s

Maior

volatilidade

Menor

volatilidade

Na presença da heterocedasticidade, os quadrados dos resíduos na região de

maior variabilidade do erro dominam a soma dos quadrados dos resíduos.

Para minimizar a soma dos quadrados dos resíduos, o MQO faz um bom

ajustamento da equação de regressão às observações na região de maior

variabilidade do erro, pois é nesta região que se encontram os maiores

resíduos.

Ou seja, a definição dos ’s é orientada no sentido de minimizar a soma dos

quadrados dos resíduos na região de maior variabilidade do erro.

Portanto, a heterocedasticidade impõe uma ponderação implícita (PYNDICK &

RUBINFELD, 2004), em que os quadrados dos resíduos da região mais volátil

recebem “pesos” maiores que àqueles na região menos volátil.

Esta ponderação implícita torna o estimador MQO ineficiente, ou seja, o

estimador MQO perde a propriedade de variância mínima e, portanto não é

mais BLUE, embora continue sendo não tendencioso e consistente.

Conseqüências da heterocedasticidade para o estimador MQO

Conseqüências da heterocedasticidade para o estimador MQO

Au Bu

Cu

X

Y

A

B

C

Soma dos quadrados dos resíduos a ser

minimizada pelo estimador MQO:

XY 21ˆˆˆ

222 ˆˆˆCBA uuu

Note que o resíduo da observação C

domina a soma dos quadrados dos

resíduos e por esta razão o MQO vai

orientar a definição dos ’s no sentido de

minimizar . Este é o efeito da ponderação

implícita.

Esta estratégia não é correta, pois atribui

maior importância ás observações distantes

da média, representada pela reta de

regressão, e menor importância às

observações junto a média.

2ˆCu

n

i

ikkiii

i

XXXYMink 1

2

,,33,2212,,,,

1

321

Admitindo que as variâncias dos erros Var(ui)=i2 , i=1,...,n sejam conhecidas, a

ponderação implícita no MQO, provocada pela heterocedasticidade, é

compensada pela consideração de um sistema de pesos, em que o quadrado

de cada resíduo é ponderado pelo inverso da respectiva variância do erro:

Note a diferença entre a nova função objetivo a ser minimizada e a função

considerada pelo estimador MQO.

Note que as observações amplamente distantes da média (reta de regressão),

na região de maior variância do erro, recebem pesos menores, enquanto as

observações junto a média, nas regiões com menor variabilidade do erro,

recebem pesos maiores.

O novo estimador obtido é conhecido como estimador de mínimos quadrados

ponderados (MQP) um caso particular do mínimos quadrados

generalizados (MQG).

Estimador de mínimos quadrados generalizados

Denotando

Inserindo a variância i2 dentro do termo quadrático obtém-se:

Estimador de mínimos quadrados generalizados

n

i i

ik

k

i

i

i

i

ii

iXXXY

Mink 1

2

,,3

3

,2

21,,,,

1

321

n

i

ikkiiii XXXXYMink 1

2*

,

*

,33

*

,22

*

,11

*

,,,, 321

i

ik

ik

i

i

i

i

i

i

i

i

i

ii

XX

XX

XX X ;

YY

,*

,

,3*

,3

,2*

,2

*

,1

* ;;;;1

Obtém-se uma função objetivo semelhante a considerada pelo

MQO, porém escrita com as variáveis transformadas.

Variáveis

transformadas

Estimador de mínimos quadrados generalizados

Isto significa que para aplicar o MQP basta dividir a equação de regressão por

i , o desvio-padrão de ui, e aplicar o estimador MQO para obter as estimativas

dos coeficientes ’s.

Note que dividindo a equação de regressão por i

ni uXXXY

i

ii

ik

k

i

i

i

i

ii

i ,,111 ,,3

3

,2

21

Obtém-se uma equação de regressão com erro homocedástico:

Erro da equação

transformada

ni , uVaruVar i

i

i

i

i

i

,,11111 2

22

Dado que os erros do modelo com variáveis transformadas são

homocedásticos, os coeficientes de regressão do modelo transformado podem

ser estimados por MQO.

ni uXXXY iikkiii ,,1,,33,221

i

1

Lembrando que

ni ,ii ,,122

A constante 2 pode ser suprimida e a ponderação pode ser

expressa em termos de i

A solução deste problema de minimização produz o estimador de

MQP, um caso particular do estimador de MQG, apresentado a

seguir em notação matricial:

yΩXXΩXβ1T11T

k

2

1

MQG

β

β

β

ˆ

ˆ

ˆ

ˆ

n

i

ikkiii

i

XXXYMink 1

2

,,33,221,,,,

1

321

nω

ω

ω

00

00

00

2

1

Ω

Estimador de mínimos quadrados generalizados

Heterocedasticidade

nω

ω

ω

00

00

00

2

1

Ω

Estimador de mínimos quadrados generalizados

nω

ω

ω

100

010

001

2

1

1Ω

nω

ω

ω

100

010

001

2

1

2

1

Ω

nω

ω

ω

100

010

001

2

1

1Ω

2

1

2

1

ΩΩΩ 1

yΩΩXXΩΩXβ

yΩXXΩXβ

2

1

2

1

T

1

2

1

2

1

T

1T11T

MQG

MQG

ˆ

ˆ

Estimador de mínimos quadrados generalizados

yΩy

XΩX

2

1

*

2

1

*

Fazendo

*T*1

*T*yXXXβ

MQGˆ

Variáveis

transformadas

Em suma o MQG é o MQO aplicado nas variáveis transformadas

e a inferência pode ser feita da maneira usual pelos testes t e F.

i

ik

ik

i

i

i

i

i

i

i

i

i

ii

XX;

XX

;X

X X ; Y

Y

,*

,

,3*

,3

,2*

,2

*

,1

*

;

;1

Semelhante ao MQO yXXXβT1T

ˆ

uΩXXΩXββ

uXβΩXXΩXβ

yΩXXΩXβ

1T11T

1T11T

1T11T

MQG

MQG

MQG

ˆ

ˆ

ˆ

Estimador de mínimos quadrados generalizados

Propriedades do estimador MQG

uΩXXΩXββ1T11T MQG

ˆ

ββ

uΩXXΩXββ

uΩXXΩXββ

1T11T

1T11T

MQG

MQG

MQG

E

EE

EE

ˆ

ˆ

ˆ

X é não aleatório H4

=0 H1 MQG é não tendencioso

Desvio do estimador em

relação a sua média

11T

β

11T1T11T

β

XΩXΣ

XΩXXΩXXΩXΣ

2ˆ

2ˆ

σ

σ

MQG

MQG

Estimador de mínimos quadrados generalizados

T

βββββΣ MQGMQG

MQGE ˆˆ

ˆ

11T1T1T11T

βXΩXXΩuuΩXXΩXΣ

EMQG

ˆ

11T1T1T11T

βXΩXXΩuuΩXXΩXΣ

EMQG

ˆ

11T11T11T

βXΩXXΩΩΩXXΩXΣ

2ˆ σ

MQG

Propriedades do estimador MQG

uΩXXΩXββ1T11T MQG

ˆ

Matriz de covariâncias dos erros u IΩ , ΩuuΣT

u 2σE

Matriz de covariância dos estimadores MQG

MQO , MQG , homocedasticidade , heterocedasticidade

yXXXβT1T

MQOˆ

1T

βXXΣ

2

ˆ σMQO

yΩXXΩXβ1T11T MQG

ˆ

11T

βXΩXΣ

2ˆ σ

MQG

1TT1T

βXXΩXXXXΣ

2

ˆ σMQO

IΩ

IΣu

22

100

010

001

IΩ

ΩΣu

22

1

2

00

00

00

n

Estimador MQG

Matriz de covariância

do estimador MQG

homocedasticidade heterocedasticidade

MQO é um caso

particular do MQG

O estimador MQG é eficiente e

o MQO é ineficiente.

As variâncias em são maiores que as variâncias em MQOβ

Σ ˆMQGβ

Σ ˆ

Matriz de covariâncias

do MQO com erros

heterocedásticos

Na realidade as n variâncias dos erros (ou os n elementos da matriz ) não

são conhecidas e, portanto, devem ser estimadas.

No entanto, dado que a amostra tem n observações, é impossível estimar as n

variâncias e os k parâmetros da equação de regressão.

A saída é obter alguma informação adicional que permita expressar a variância

do erro como uma função dos valores de alguma variável explicativa Xi, está

função define a forma de heterocedasticidade, por exemplo:

ii Xh22

nXh

Xh

Xh

00

00

00

ˆ 2

1

Ω

Estimador de mínimos quadrados generalizados exeqüível

A forma de heterocedasticidade reduz o nº de parâmetros a serem estimados

tornando a estimação possível. Note que ao invés de estimar as n variâncias

basta estimar apenas a constante de proporcionalidade 2.

Assim, tem-se o seguinte estimador para a matriz :

A identificação da forma de heterocedasticidade

h(Xi) não é uma tarefa simples

Substituindo a matriz por sua estimativa no estimador MQG tem-se o

estimador MQG exequível (MQGE):

yΩXXΩXβ1T

11T

ˆˆ

ˆ

ˆ

ˆ

ˆ 2

1

k

MQGE

β

β

β

Estimador de mínimos quadrados generalizados exeqüível

11T

βXΩXΣ

ˆˆˆ 2

ˆ σMQGE

O MQGE é tendencioso, mas assintoticamente terá as propriedades desejáveis

se for um estimador consistente de .

Uma vez identificado o padrão de heterocedasticidade, por exemplo, Var(ui)

proporcional a X2,i2, (Var(ui)=

2X2,i2, onde 2 é uma constante de

proporcionalidade) a estimação da equação de regressão por MQGE inicia-

se com a transformação das variáveis, dividindo toda a equação pelo desvio

padrão de ui ignorando-se a constante de proporcionalidade 2. Neste caso,

basta dividir a equação por X2,i resultando na seguinte equação transformada:

Estimador de mínimos quadrados generalizados exeqüível

ni uXXXY iikkiii ,,1,,33,221

Considere a equação de regressão a ser estimada:

ni X

u

X

X

X

X

XX

Y

i

i

i

ik

k

i

i

ii

i ,,11

,2,2

,

,2

,3

32

,2

1

,2

22

,2

2

2

,2

2

,2,2

11

i

i

i

ii

i XX

uVarXX

uVar

Admitindo que o padrão de heterocedasticidade tenha sido identificado

corretamente, o erro u* na equação transformada é homocedástico e, portanto,

o MQO poder ser utilizado para estimar a equação transformada:

u*

variância constante

Implementação do MQGE

y = 0,2372x + 0,8900

R2 = 0,9335

0

1

2

3

4

5

6

7

5,0 7,0 9,0 11,0 13,0 15,0 17,0 19,0

rendimento anual (US$ 1000)

desp

esa a

nu

al

(US

$ 1

000)

Exemplo ilustrativo (PINDYCK & RUBINFELD, 2004)

Neste exemplo vamos considerar novamente uma amostra com

dados sobre rendimento e despesa familiar anual de um conjunto

com 20 famílias.

Note que neste caso o gráfico

das observações de

rendimento e despesas já

sugere heterocedasticidade

Grupo Rendimento (US$ 1000)

1 1,8 2,0 2,0 2,0 2,1 5,0

2 3,0 3,2 3,5 3,5 3,6 10,0

3 4,2 4,2 4,5 4,8 5,0 15,0

4 4,8 5,0 5,7 6,0 6,2 20,0

Despesas (em US$ 1000)

Exemplo ilustrativo (PINDYCK & RUBINFELD, 2004)

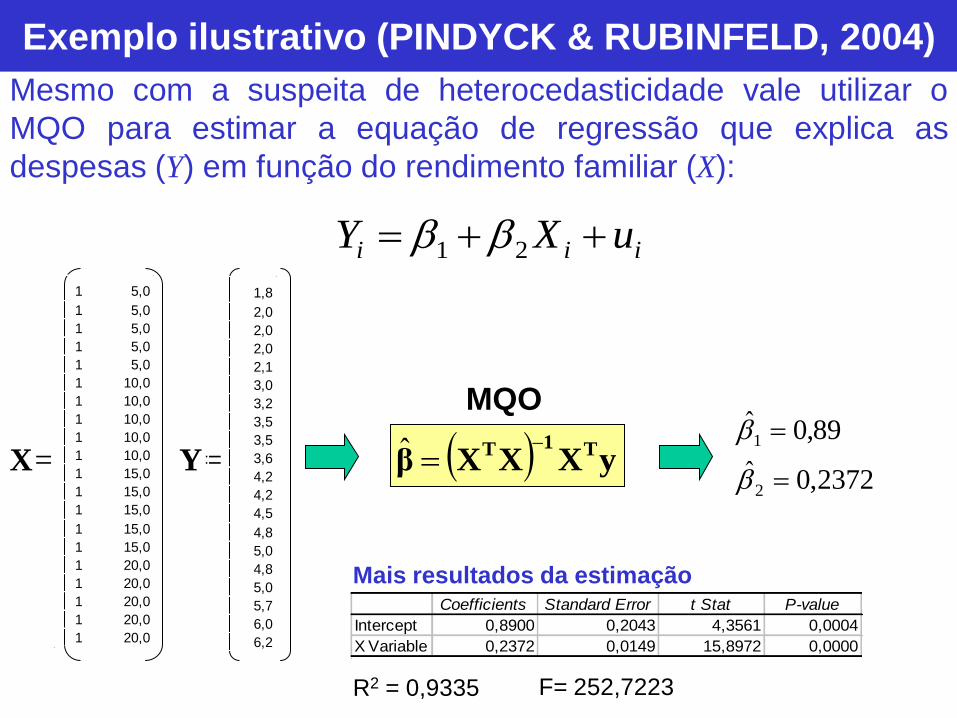

Mesmo com a suspeita de heterocedasticidade vale utilizar o

MQO para estimar a equação de regressão que explica as

despesas (Y) em função do rendimento familiar (X):

iii uXY 21

X= Y= yXXXβT1T

ˆ

MQO

R2 = 0,9335

2372,0ˆ

89,0ˆ

2

1

Mais resultados da estimação

1 5,0

1 5,0

1 5,0

1 5,0

1 5,0

1 10,0

1 10,0

1 10,0

1 10,0

1 10,0

1 15,0

1 15,0

1 15,0

1 15,0

1 15,0

1 20,0

1 20,0

1 20,0

1 20,0

1 20,0

1,8

2,0

2,0

2,0

2,1

3,0

3,2

3,5

3,5

3,6

4,2

4,2

4,5

4,8

5,0

4,8

5,0

5,7

6,0

6,2

Coefficients Standard Error t Stat P-value

Intercept 0,8900 0,2043 4,3561 0,0004

X Variable 1 0,2372 0,0149 15,8972 0,0000

F= 252,7223

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

5 7 9 11 13 15 17 19

rendimento anual (US$ 1000)

resíd

uo

s

Exemplo ilustrativo (PINDYCK & RUBINFELD, 2004)

Análise dos resíduos MQO

iii Xyu 21ˆˆˆ

u

O gráfico do resíduos contra a

variável explicativa sugere que o erro

é heterocedástico e sua variância

cresce com o rendimento anual -0,276

-0,076

-0,076

-0,076

0,024

-0,262

-0,062

0,238

0,238

0,338

-0,248

-0,248

0,052

0,352

0,552

-0,834

-0,634

0,066

0,366

0,566

Exemplo ilustrativo (PINDYCK & RUBINFELD, 2004)

Análise dos resíduos MQO

ii XY 21ˆˆˆ

Outra forma de identificar a presença de heterocedasticidade é

por meio do gráfico dos resíduos MQO contra os valores

ajustados (FOX, 1991)

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

2 2,5 3 3,5 4 4,5 5 5,5 6

Valores ajustados

Re

síd

uo

s

O gráfico sugere

heterocedasticidade do erro

Exemplo ilustrativo (PINDYCK & RUBINFELD, 2004)

Estimação por MQGE

22

ii XuVar

1) Padrão de heterocedasticidade: com base no gráfico anterior

observa-se que a dispersão dos resíduos cresce com o

rendimento, então uma forma plausível para a

heterocedasticidade é a seguinte:

2) Transformação das variáveis: neste caso basta dividir a

equação de regressão por X, obtendo-se a seguinte equação

transformada:

ii XuDP

i

i

ii

i

X

u

XX

Y 21

1

3) Estimação por MQO: por hipótese o erro da equação

transformada é homocedástico e, portanto, o MQO pode ser

utilizado para estimar a equação transformada.

Na equação

transformada 2 é o

intercepto e 1 a

inclinação

Exemplo ilustrativo (PINDYCK & RUBINFELD, 2004)

Estimação por MQGE

Cálculo das variáveis transformadas

Yi= Xi= iX

1

i

i

X

Y

5,0

5,0

5,0

5,0

5,0

10,0

10,0

10,0

10,0

10,0

15,0

15,0

15,0

15,0

15,0

20,0

20,0

20,0

20,0

20,0

1,8

2,0

2,0

2,0

2,1

3,0

3,2

3,5

3,5

3,6

4,2

4,2

4,5

4,8

5,0

4,8

5,0

5,7

6,0

6,2

0,360

0,400

0,400

0,400

0,420

0,300

0,320

0,350

0,350

0,360

0,280

0,280

0,300

0,320

0,333

0,240

0,250

0,285

0,300

0,310

0,2000

0,2000

0,2000

0,2000

0,2000

0,1000

0,1000

0,1000

0,1000

0,1000

0,0667

0,0667

0,0667

0,0667

0,0667

0,0500

0,0500

0,0500

0,0500

0,0500

Variáveis originais Variáveis transformadas

Exemplo ilustrativo (PINDYCK & RUBINFELD, 2004)

Estimação por MQGE

Aplicação do MQO aos dados transformados

*iY *iX *y*X*X*XβT1T

ˆ

MQO

2360,0ˆ

8875,0ˆ

2

1

i

i

ii

i

X

u

XX

Y 2495,0

17529,0

0,360

0,400

0,400

0,400

0,420

0,300

0,320

0,350

0,350

0,360

0,280

0,280

0,300

0,320

0,333

0,240

0,250

0,285

0,300

0,310

0,2000 1

0,2000 1

0,2000 1

0,2000 1

0,2000 1

0,1000 1

0,1000 1

0,1000 1

0,1000 1

0,1000 1

0,0667 1

0,0667 1

0,0667 1

0,0667 1

0,0667 1

0,0500 1

0,0500 1

0,0500 1

0,0500 1

0,0500 1

Coefficients Standard Error t Stat P-value

Intercept 0,2495 0,0117 21,2812 0,0000

1/X 0,7529 0,0983 7,6629 0,0000

Mais resultados da estimação

R2 = 0,7654 F= 58,7206

Equação estimada

O R2 menor não indica que a

correção da heterocedasticidade

foi incorreta, pois as variáveis

foram transformadas. Na verdade o

R2 do modelo transformado é

pouco informativo.

Exemplo ilustrativo (PINDYCK & RUBINFELD, 2004)

Resíduos da estimação por MQGE x valores ajustados

-0,06

-0,05

-0,04

-0,03

-0,02

-0,01

0

0,01

0,02

0,03

0,04

0,25 0,27 0,29 0,31 0,33 0,35 0,37 0,39 0,41

Valores ajustados

Re

síd

uo

s21ˆ1ˆ

ˆ

ii

i

XX

Y

O gráfico dos resíduos da

estimação por MQGE sugere

homocedasticidade do erro

da equação transformada

Exemplo ilustrativo (PINDYCK & RUBINFELD, 2004)

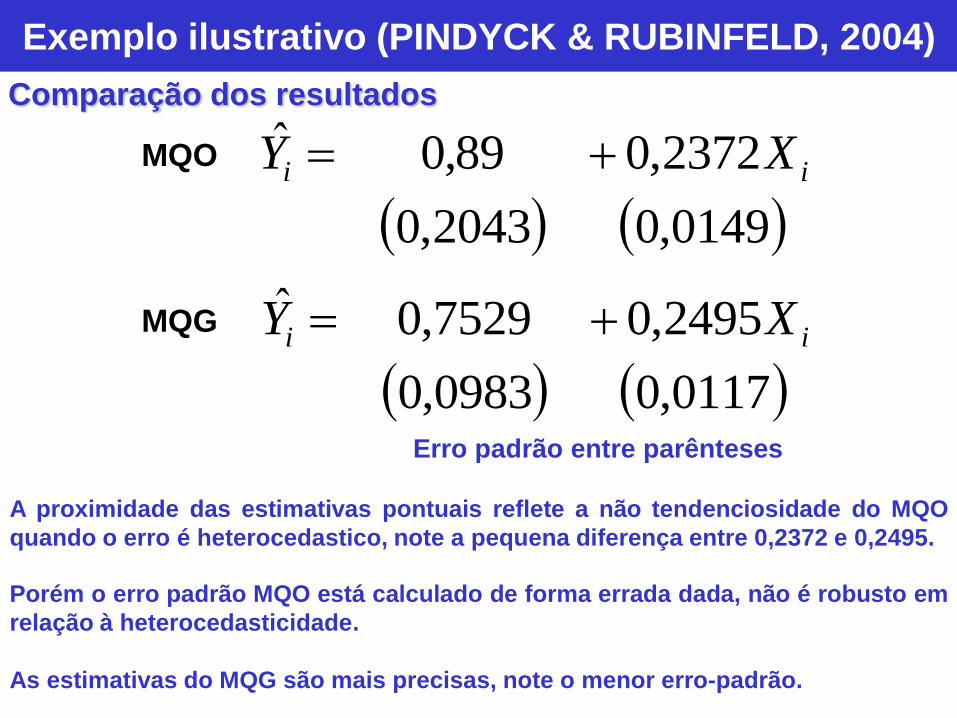

Comparação dos resultados

MQO

0149,02043,0

2372,089,0ˆii XY

MQG

0117,00983,0

2495,07529,0ˆii XY

Erro padrão entre parênteses

A proximidade das estimativas pontuais reflete a não tendenciosidade do MQO

quando o erro é heterocedastico, note a pequena diferença entre 0,2372 e 0,2495.

Porém o erro padrão MQO está calculado de forma errada dada, não é robusto em

relação à heterocedasticidade.

As estimativas do MQG são mais precisas, note o menor erro-padrão.

Halbert L. White Jr. http://weber.ucsd.edu/~mbacci/white/

yXXXβT1T

MQOˆ

Estimador de White (procedimento robusto em relação à heterocedasticidade)

Na ausência de conhecimento razoavelmente seguro sobre a

forma da heterocedasticidade, poderá considerar-se a a

estimação dos coeficientes por MQO, pois este é não

tendencioso mesmo na presença de heterocedasticidade.

Porém na estimação da matriz de covariâncias, no lugar

da usual deve-se utilizar a matriz

,a especificação correta da

matriz de covariância quando o MQO é aplicado na

estimação com erros heterocedásticos.

Assim, o estimador de White para a matriz de

covariâncias é dado por:

1T

βXXΣ

2

ˆ σMQO

1TT1T

βXXSXXXXΣ

MQOˆ

ˆ onde

2

2

2

2

1

ˆ00

0ˆ0

00ˆ

nu

u

u

S são os resíduos obtidos

na estimação por MQO

niui ,,1,ˆ2

1TT1T

βXXΩXXXXΣ

2

ˆ σMQO

Estimador estritamente apropriado somente para grandes amostras (WOOLDRIDGE,

2006). Os testes t e F são somente válidos assintoticamente. Note que este

procedimento consiste na aplicação do estimador MQO em uma situação com erro

heterocedástico, assim os estimadores são ineficientes, pois as variâncias são maiores

que as obtidas pelo MQG (PYNDICK & RUBINFELD, 2004), .

H. White: "A Heteroskedasticity-

Consistent Covariance Matrix

Estimator and a Direct Test for

Heteroskedasticity," Econometrica,

48, 817-838 (1980).

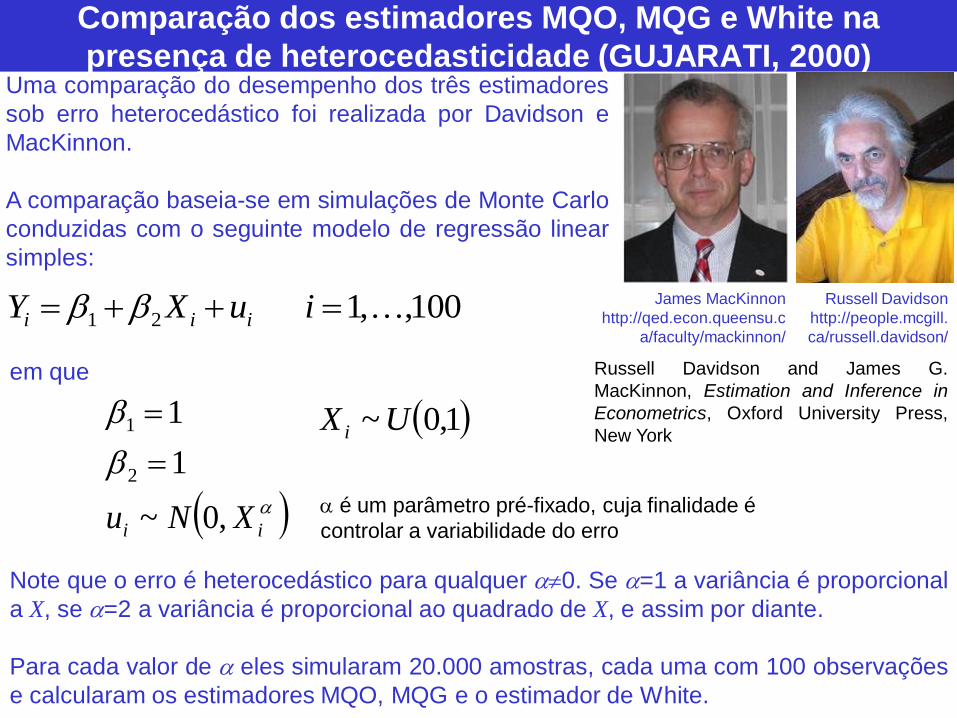

Comparação dos estimadores MQO, MQG e White na

presença de heterocedasticidade (GUJARATI, 2000) Uma comparação do desempenho dos três estimadores

sob erro heterocedástico foi realizada por Davidson e

MacKinnon.

A comparação baseia-se em simulações de Monte Carlo

conduzidas com o seguinte modelo de regressão linear

simples:

100,,121 i uXY iii

ii XNu ,0~

1

1

2

1

em que

Note que o erro é heterocedástico para qualquer 0. Se =1 a variância é proporcional

a X, se =2 a variância é proporcional ao quadrado de X, e assim por diante.

Para cada valor de eles simularam 20.000 amostras, cada uma com 100 observações

e calcularam os estimadores MQO, MQG e o estimador de White.

1,0~ UX i

é um parâmetro pré-fixado, cuja finalidade é

controlar a variabilidade do erro

Russell Davidson and James G.

MacKinnon, Estimation and Inference in

Econometrics, Oxford University Press,

New York

James MacKinnon

http://qed.econ.queensu.c

a/faculty/mackinnon/

Russell Davidson

http://people.mcgill.

ca/russell.davidson/

Comparação dos estimadores MQO, MQG e White na

presença de heterocedasticidade (GUJARATI, 2000)

1T

βXXΣ

2

ˆ σMQO

1TT1T

βXXΩXXXXΣ

2

ˆ σMQO

11T

βXΩXΣ

2ˆ σ

MQG

Os resultados mostram a ineficiência do estimador MQO (maiores erros-

padrão).O MQO superestima o verdadeiro erro-padrão estimado pelo MQG,

em especial para grandes valores de .

Conclusão: na presença de heterocedasticidade utilize MQG (GUJARATI, 2000)

Especificação incorreta da matriz de covariâncias (MQO)

Especificação robusta em relação à

heterocedasticidade (MQO)

Especificação da matriz de covariâncias (MQG)

Especificação

incorreta da

matriz de

covariâncias

Especificação

correta da

matriz de

covariâncias

Especificação

incorreta da

matriz de

covariâncias

Especificação

correta da

matriz de

covariâncias

0,5 0,164 0,134 0,110 0,285 0,277 0,243

1,0 0,142 0,101 0,048 0,246 0,247 0,171

2,0 0,116 0,074 0,0073 0,200 0,220 0,109

3,0 0,100 0,064 0,0013 0,173 0,206 0,056

4,0 0,089 0,059 0,0003 0,154 0,195 0,017

Erro-

padrão da

estimativa

de 2

(MQG)

Erro-padrão da estimativa de 1

(MQO)Erro-

padrão da

estimativa

de 1

(MQG)

Erro-padrão da estimativa de 2

(MQO)

Detectando a heterocedasticidade

Análise dos resíduos do modelo original estimado por MQO

Teste de Goldfeld-Quandt

Teste Park

Teste de Glejser

Teste Breusch-Pagan

Teste de White

Há vários procedimentos para testar se a hipótese de

homocedasticidade é plausível:

H0: homocedasticidade

H1: heterocedasticidade

-3

-2,5

-2

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

0 5 10 15 20 25 30 35 40 45 50

Renda

Re

síd

uo

s

Teste de Goldfeld-Quandt

Assume que a variância do erro é uma função monótona de alguma variável

explicativa X (em geral uma variável de tamanho), mas não assume

especificação para esta função f.

XfuVar

O teste baseia-se em uma idéia muito simples:

Primeiro divide-se a amostra em duas subamostras,

Em cada subamostra estima-se o modelo sob análise y=X+u e obtém-se a série de resíduos de

cada um.

A partir das séries de resíduos obtém-se as estimativas para a variância do erro em cada

subamostra.

Por fim, aplica-se o teste F para testar a hipótese de igualdade das variâncias.

Subamostra II

Subamostra I

2ˆ I

2ˆ II

sticidadeheterocedaH

icidadehomocedastH

III

III

22

1

22

0

:

:

Sob H0 FI

II ~ˆ

ˆ2

2

S.M. Goldfeld & R.E.Quandt "Some Tests for Homoscedasticity," Journal of the American Statistical Association, 60 (1965), 539-547.

R.E.Quandt

http://www.quandt.com/req.html

Teste de Goldfeld-Quandt

1) Ordene as observações por ordem crescente da variável X, se f(X) for uma função crescente,

ou por ordem decrescente da variável X, se f(X) for decrescente.

2) Elimine as c observações centrais (c é um número arbitrário, por exemplo, Pindyck &

Rubilfeld sugerem 1/5 da amostra). As n-c observações restantes são divididas em duas

subamostras, uma incluindo os valores menores de X (subamostra I) de tamanho n1 e outra

seus valores mais elevados (subamostra II) de tamanho n2.

3) Estime o modelo de regressão sob análise y=X+u em cada subamostra e obtenha os

respectivos resíduos, u(I,i) para i=1, ..., nI e u(2,i) para i=1, ..., n2.

4) Calcule as somas dos quadrados dos resíduos para obter as estimativas das variâncias do

erro em cada sub-amostra:

kn

iu

I

n

iI

I

1

2

2

,1

Sob H0

knkn

I

II

IIIF ,2

2

~ˆ

ˆ

kn

iu

II

n

iII

II

1

2

2

,2

K = nº de parâmetros no modelo de

regressão linear

5) Faça o teste F para igualdade de variâncias:

sticidadeheterocedaH

icidadehomocedastH

III

III

22

1

22

0

:

:

Teste de Goldfeld-Quandt

Mais apropriado para grandes amostras, de modo que seja possível estimar as duas regressões

adequadamente.

Requer a normalidade dos resíduos.

Requer a ausência de autocorrelação serial para que tenha validade.

Teste de Park

Assume a seguinte relação entre a variância do erro e a variável explicativa X>0:

C

iii XuVar 2

>0 é uma constante de proporcionalidade

C é uma constante a ser estimada (C 0 sugere heterocedasticidade)

ii XC lnlnln 2

Aplicando uma transformação logarítmica tem-se:

Como Var(ui) não é conhecida, substitui-se a variância pelo quadrado do resíduo MQO

do modelo y=X+u sob análise. Também admite-se uma relação estocástica:

iii vXCu lnlnˆln 2 Ruído branco

O modelo acima é uma equação de regressão linear simples que pode ser estimada por

MQO. Ao final, por meio de um teste t avalia-se a significância de C:

sticidadeheterocedaCH

icidadehomocedastCH

0:

0:

1

0

2

2ˆ

~ˆ

n

C

tS

CSob H0:

Teste de Breusch-Pagan

Assume que a variância do erro é uma função da combinação linear de p variáveis

Z1,...,Zp que podem ser ou não as variáveis explicativas do modelo de regressão linear

sob análise:

ippiii ZZfuVar ,,121

2

1) Estime o modelo de interesse y=X + u por mínimos quadrados ordinários.

Obtenha a série dos quadrados dos resíduos ûi2 e calcule a estimativa de máxima

verossimilhança da variância do erro u sob a hipótese de homocedasticidade

(n é o número de observações)

Se a estatística teste calculada for maior que o qui-quadrado tabelado ao nível de

significância deve-se rejeitar a hipótese nula.

n

un

i

i 1

2

2

ˆ

2) Estime por MQO o modelo de regressão auxiliar

3) Calcule a SQExplicada da regressão auxiliar no passo 2.

4) Teste a hipótese nula H0: 2 = 3= ... = p= 0 (homocedasticidade) contra a hipótese

alternativa H1: 2 0 ou 3 0 ... ou p 0 (heterocedasticidade).

Sob a hipótese nula, a estatística teste tem distribuição 2p-1

2

aSQExplicad

iippii vZZ

u ,,2212

2

ˆ

ˆ

Teste de White

1) Estime o modelo de interesse y=X + u por mínimos quadrados ordinários.

Obtenha a série dos quadrados dos resíduos ûi2.

Se a estatística teste calculada for maior que o qui-quadrado tabelado ao nível de

significância deve-se rejeitar a hipótese nula.

2) Estime por mínimos quadrados ordinários o modelo de regressão auxiliar em que ûi2

é explicado pelas variáveis explicativas do modelo de regressão original, seus

quadrados e interações entre elas:

3) Obtenha o R2 da regressão auxiliar.

4) Teste a hipótese nula H0: 2 = 3= ... = k= 2 =...= k = 23 =...= k-1,k = 0

(homocedasticidade) contra a hipótese alternativa H1: pelo menos um dos coeficientes é

diferente de zero (heterocedasticidade).

Sob a hipótese nula, a estatística teste nR2 tem distribuição 2 com graus de liberdade

igual ao número de variáveis explicativas no modelo de regressão auxiliar,

i

k

j

k

l

ilijlj

k

j

ijj

k

j

ijji vXXXXu

1

2 3

,,,

2

2

,

2

,1

2ˆ

Exemplo

Considere o seguinte modelo de regressão linear múltipla aplicado ao corte

transversal (referente ao ano de 1970) formado pelos 51 estados norte

americanos:

iiiii uINCPOPAIDEXP 4321 i =1 , 50 observações

Onde:

EXPi = gastos do governo no estado i

AIDi = ajuda do governo federal ao estado i

POPi = população do estado i

INCi = renda agregada do estado i

Para este modelo a expectativa é que o termo aleatório seja heterocedástico, pois

trata-se de uma cross-section formada por unidades (estados) de tamanhos

diferentes.

Neste caso, a população é a variável associada ao tamanho das unidades e,

portanto, é a variável que explica a possível heterocedasticidade.

Exemplo 704,00

526,00

411,00

5.165,98

699,00

2.545,99

22.749,37

5.911,02

8.840,06

6.867,01

3.456,99

8.935,04

7.799,04

3.756,99

3.527,99

2.108,00

3.156,00

475,00

521,00

1.052,00

1.550,99

571,00

3.391,98

3.037,02

1.250,00

2.938,01

1.512,00

3.197,00

4.771,00

2.063,01

2.446,01

2.104,01

1.427,01

1.014,00

2.690,99

1.767,01

7.246,00

587,00

512,00

368,01

1.919,99

823,00

1.522,99

821,00

543,02

3.070,01

1.766,00

20.051,97

698,00

940,03

1 190,84 1.026 3.759.264

1 95,20 774 3.311.946

1 108,10 460 1.703.380

1 1.101,24 5.796 27.965.700

1 178,30 969 4.373.097

1 446,60 3.080 16.675.120

1 4.408,08 18.367 96.885.928

1 1.036,21 7.349 39.530.272

1 1.619,08 11.905 54.108.220

1 1.200,86 10.722 49.020.980

1 544,46 5.286 23.068.100

1 1.754,06 11.244 58.041.528

1 1.324,91 9.013 44.902.768

1 525,02 4.526 19.366.750

1 631,95 3.877 16.837.810

1 325,89 2.884 12.447.340

1 716,80 4.747 20.445.330

1 127,43 634 2.617.152

1 132,60 680 2.560.880

1 204,75 1.528 6.801.128

1 299,38 2.268 10.285.380

1 97,07 571 2.981.762

1 546,48 4.048 20.308.820

1 624,22 4.765 20.946.940

1 452,34 1.795 6.505.080

1 736,16 5.221 20.194.830

1 411,26 2.688 9.408.000

1 842,47 4.733 18.723.750

1 837,56 7.347 32.694.150

1 598,39 3.306 12.014.000

1 712,60 4.072 15.098.980

1 679,55 3.521 12.239.000

1 575,28 2.256 7.192.128

1 399,59 2.008 6.716.760

1 732,65 3.738 13.325.970

1 500,27 2.633 10.102.820

1 1.636,16 11.604 47.402.340

1 180,43 716 2.923.428

1 135,90 755 2.801.805

1 127,67 346 1.477.074

1 432,61 2.364 10.874.400

1 298,05 1.076 3.778.912

1 294,45 1.963 8.387.899

1 220,89 1.127 4.216.107

1 95,94 533 2.776.397

1 628,91 3.418 15.726.220

1 439,18 2.185 9.480.715

1 4.082,20 20.411 103.830.800

1 185,25 325 1.697.150

1 164,83 816 4.204.848

y = X =

AID POP INC

yXXXβT1T

ˆ

Estimação por MQO

EXP

Coeficientes Erro padrão Stat t valor-P

Interseção -46,80526 84,21 -0,56 0,58

AID 3,23823 0,24 13,64 0,00

POP -0,59662 0,10 -5,71 0,00

INC 0,00019 0,00 8,12 0,00

00019,0ˆ

59662,0ˆ

23823,3ˆ

80526,46ˆ

4

3

2

1

12ˆ ˆ

XXΣ

T

βRaiz quadrada dos

elementos da matriz

Exemplo

iiiii uINCPOPAIDEXP 00019,059662,023823,380526,46

Equação estimada por MQO (erros padrão entre parêntesis)

(84,21) (0,24) (0,10) (0,000023)

Resíduos:

iiiii INC00019,0POP59662,0AID23823,380526,46EXPu

-1500

-1000

-500

0

500

1000

1500

0 5000 10000 15000 20000 25000

População

Re

síd

uo

s

O gráfico sugere que a

variância do erro cresce

com a população

Exemplo teste de Goldfeld-Quandt

EXP intercepto AID POP INC

698,00 1 185,25 325 1.697.150

368,01 1 127,67 346 1.477.074

411,00 1 108,10 460 1.703.380

543,02 1 95,94 533 2.776.397

571,00 1 97,07 571 2.981.762

475,00 1 127,43 634 2.617.152

521,00 1 132,60 680 2.560.880

587,00 1 180,43 716 2.923.428

512,00 1 135,90 755 2.801.805

526,00 1 95,20 774 3.311.946

940,03 1 164,83 816 4.204.848

699,00 1 178,30 969 4.373.097

704,00 1 190,84 1.026 3.759.264

823,00 1 298,05 1.076 3.778.912

821,00 1 220,89 1.127 4.216.107

1.052,00 1 204,75 1.528 6.801.128

1.250,00 1 452,34 1.795 6.505.080

1.522,99 1 294,45 1.963 8.387.899

1.014,00 1 399,59 2.008 6.716.760

1.766,00 1 439,18 2.185 9.480.715

1.427,01 1 575,28 2.256 7.192.128

1.550,99 1 299,38 2.268 10.285.380

1.919,99 1 432,61 2.364 10.874.400

1.767,01 1 500,27 2.633 10.102.820

1.512,00 1 411,26 2.688 9.408.000

2.108,00 1 325,89 2.884 12.447.340

2.545,99 1 446,60 3.080 16.675.120

2.063,01 1 598,39 3.306 12.014.000

3.070,01 1 628,91 3.418 15.726.220

2.104,01 1 679,55 3.521 12.239.000

2.690,99 1 732,65 3.738 13.325.970

3.527,99 1 631,95 3.877 16.837.810

3.391,98 1 546,48 4.048 20.308.820

2.446,01 1 712,60 4.072 15.098.980

3.756,99 1 525,02 4.526 19.366.750

3.197,00 1 842,47 4.733 18.723.750

3.156,00 1 716,80 4.747 20.445.330

3.037,02 1 624,22 4.765 20.946.940

2.938,01 1 736,16 5.221 20.194.830

3.456,99 1 544,46 5.286 23.068.100

5.165,98 1 1.101,24 5.796 27.965.700

4.771,00 1 837,56 7.347 32.694.150

5.911,02 1 1.036,21 7.349 39.530.272

7.799,04 1 1.324,91 9.013 44.902.768

6.867,01 1 1.200,86 10.722 49.020.980

8.935,04 1 1.754,06 11.244 58.041.528

7.246,00 1 1.636,16 11.604 47.402.340

8.840,06 1 1.619,08 11.905 54.108.220

22.749,37 1 4.408,08 18.367 96.885.928

20.051,97 1 4.082,20 20.411 103.830.800

Subamostra I

nI = 21

Subamostra II

nII = 21

8 observações

centrais (c=8)

1) Ordene a amostra

na ordem crescente

da população dos

estados

2) Retire algumas

observações

centrais e forme

duas subamostras

Exemplo teste de Goldfeld-Quandt

EXP intercepto AID POP INC

698,00 1 185,25 325 1.697.150

368,01 1 127,67 346 1.477.074

411,00 1 108,10 460 1.703.380

543,02 1 95,94 533 2.776.397

571,00 1 97,07 571 2.981.762

475,00 1 127,43 634 2.617.152

521,00 1 132,60 680 2.560.880

587,00 1 180,43 716 2.923.428

512,00 1 135,90 755 2.801.805

526,00 1 95,20 774 3.311.946

940,03 1 164,83 816 4.204.848

699,00 1 178,30 969 4.373.097

704,00 1 190,84 1.026 3.759.264

823,00 1 298,05 1.076 3.778.912

821,00 1 220,89 1.127 4.216.107

1.052,00 1 204,75 1.528 6.801.128

1.250,00 1 452,34 1.795 6.505.080

1.522,99 1 294,45 1.963 8.387.899

1.014,00 1 399,59 2.008 6.716.760

1.766,00 1 439,18 2.185 9.480.715

1.427,01 1 575,28 2.256 7.192.128

1.550,99 1 299,38 2.268 10.285.380

1.919,99 1 432,61 2.364 10.874.400

1.767,01 1 500,27 2.633 10.102.820

1.512,00 1 411,26 2.688 9.408.000

2.108,00 1 325,89 2.884 12.447.340

2.545,99 1 446,60 3.080 16.675.120

2.063,01 1 598,39 3.306 12.014.000

3.070,01 1 628,91 3.418 15.726.220

2.104,01 1 679,55 3.521 12.239.000

2.690,99 1 732,65 3.738 13.325.970

3.527,99 1 631,95 3.877 16.837.810

3.391,98 1 546,48 4.048 20.308.820

2.446,01 1 712,60 4.072 15.098.980

3.756,99 1 525,02 4.526 19.366.750

3.197,00 1 842,47 4.733 18.723.750

3.156,00 1 716,80 4.747 20.445.330

3.037,02 1 624,22 4.765 20.946.940

2.938,01 1 736,16 5.221 20.194.830

3.456,99 1 544,46 5.286 23.068.100

5.165,98 1 1.101,24 5.796 27.965.700

4.771,00 1 837,56 7.347 32.694.150

5.911,02 1 1.036,21 7.349 39.530.272

7.799,04 1 1.324,91 9.013 44.902.768

6.867,01 1 1.200,86 10.722 49.020.980

8.935,04 1 1.754,06 11.244 58.041.528

7.246,00 1 1.636,16 11.604 47.402.340

8.840,06 1 1.619,08 11.905 54.108.220

22.749,37 1 4.408,08 18.367 96.885.928

20.051,97 1 4.082,20 20.411 103.830.800

3) Estime o modelo de regressão

em cada subamostra e obtenha a

respectiva SQResíduos

Subamostra I

nI = 21

Subamostra II

nII = 21

iiiii uINCPOPAIDEXP 4321

Exemplo teste de Goldfeld-Quandt

EXP intercepto AID POP INC

698,00 1 185,25 325 1.697.150

368,01 1 127,67 346 1.477.074

411,00 1 108,10 460 1.703.380

543,02 1 95,94 533 2.776.397

571,00 1 97,07 571 2.981.762

475,00 1 127,43 634 2.617.152

521,00 1 132,60 680 2.560.880

587,00 1 180,43 716 2.923.428

512,00 1 135,90 755 2.801.805

526,00 1 95,20 774 3.311.946

940,03 1 164,83 816 4.204.848

699,00 1 178,30 969 4.373.097

704,00 1 190,84 1.026 3.759.264

823,00 1 298,05 1.076 3.778.912

821,00 1 220,89 1.127 4.216.107

1.052,00 1 204,75 1.528 6.801.128

1.250,00 1 452,34 1.795 6.505.080

1.522,99 1 294,45 1.963 8.387.899

1.014,00 1 399,59 2.008 6.716.760

1.766,00 1 439,18 2.185 9.480.715

1.427,01 1 575,28 2.256 7.192.128

1.550,99 1 299,38 2.268 10.285.380

1.919,99 1 432,61 2.364 10.874.400

1.767,01 1 500,27 2.633 10.102.820

1.512,00 1 411,26 2.688 9.408.000

2.108,00 1 325,89 2.884 12.447.340

2.545,99 1 446,60 3.080 16.675.120

2.063,01 1 598,39 3.306 12.014.000

3.070,01 1 628,91 3.418 15.726.220

2.104,01 1 679,55 3.521 12.239.000

2.690,99 1 732,65 3.738 13.325.970

3.527,99 1 631,95 3.877 16.837.810

3.391,98 1 546,48 4.048 20.308.820

2.446,01 1 712,60 4.072 15.098.980

3.756,99 1 525,02 4.526 19.366.750

3.197,00 1 842,47 4.733 18.723.750

3.156,00 1 716,80 4.747 20.445.330

3.037,02 1 624,22 4.765 20.946.940

2.938,01 1 736,16 5.221 20.194.830

3.456,99 1 544,46 5.286 23.068.100

5.165,98 1 1.101,24 5.796 27.965.700

4.771,00 1 837,56 7.347 32.694.150

5.911,02 1 1.036,21 7.349 39.530.272

7.799,04 1 1.324,91 9.013 44.902.768

6.867,01 1 1.200,86 10.722 49.020.980

8.935,04 1 1.754,06 11.244 58.041.528

7.246,00 1 1.636,16 11.604 47.402.340

8.840,06 1 1.619,08 11.905 54.108.220

22.749,37 1 4.408,08 18.367 96.885.928

20.051,97 1 4.082,20 20.411 103.830.800

Subamostra I

nI = 21

Subamostra II

nII = 21

ANOVA

df SS MS F Significance F

Regression 3 2.957.338,81 985.779,60 189,77 2,88174E-13

Residual 17 88.308,84 5.194,64

Total 20 3.045.647,65

ANOVA

df SS MS F Significance F

Regression 3 592.513.592,29 197.504.530,76 615,64 1,56325E-17

Residual 17 5.453.827,09 320.813,36

Total 20 597.967.419,39

SQResíduos

SQResíduos

Exemplo teste de Goldfeld-Quandt

4) Calcule a estatística teste

76,61

17

84,308.8817

09,827.453.5

421

84,308.88421

09,827.453.5

Re

Re

kn

síduosSQ

kn

síduosSQ

I

I

II

II

k = número de parâmetros lineares, neste caso quatro

Ao nível de significância de 5%, o F17,17 é 2,27

Como 61,76 > 2,27 rejeita-se a hipótese nula de

homocedasticidade do erro

Exemplo teste de Park

1) Estime o modelo i=1,50 por MQO e

obtenha a série de resíduos: iiiii uINCPOPAIDEXP 4321

iiiii INC00019,0POP59662,0AID23823,380526,46EXPu

2) Identifique a variável relacionada com a heterocedasticidade do erro,

neste caso é a população. Em seguida estime o modelo de regressão

linear simples, onde o logaritmo dos quadrados dos resíduos é

explicado pelo logaritmo da população:

ii POPu lnˆln 21

2

4

6

8

10

12

14

16

4 5 6 7 8 9 10 11

Coefficients Standard Error t Stat P-value

Intercept -1,1636 1,7815 -0,6532 0,5168

LnPOP 1,4133 0,2255 6,2675 0,0000

2P-valor < 5% , logo 1 é

significativamente

diferente de zero e o

erro é heterocedástico

LnPOP

Ln û2

Exemplo teste de Park

3) Com base nestes resultados obtemos a seguinte especificação para o

padrão de heterocedasticidade:

4133,1 a alproporcion é ii POPuVar

Exemplo Teste de Breusch-Pagan

1) Estime o modelo original por mínimos quadrados ordinários:

iiiii uINCPOPAIDEXP 4321 i =1 , 50 observações

22 00019,059662,023823,380526,46ˆiiiii INCPOPAIDEXPu

obtenha a série dos quadrados dos resíduos û2.

2) Estime a regressão auxiliar por mínimos quadrados ordinários:

iiiii vINCPOPAID

u 43212

2

ˆ

ˆ

3) Calcule a SQExplicada da regressão auxiliar, neste caso, 88,6148

4) O valor da estatística teste (SQExplicada/2) é 88,6148/2 = 44,30738. Sob

H0 a estatística teste tem distribuição qui-quadrado com 3 graus de

liberdade. O p-valor logo rejeita-se a

hipótese de homocedasticidade

%5030738,442

3 P

3,497.12950

ˆ

ˆ

50

1

2

2 i

iu

e o estimador de máxima verossimilhança do

erro na hipótese de homocedasticidade

Exemplo Teste de White

1) Estime o modelo original por mínimos quadrados ordinários:

iiiii uINCPOPAIDEXP 4321 i =1 , 50 observações

22 00019,059662,023823,380526,46ˆiiiii INCPOPAIDEXPu

e obtenha a série dos quadrados dos resíduos û2.

2) Estime a regressão auxiliar por mínimos quadrados ordinários:

iiiiiii

iiiiiii

vINCPOPINCAIDPOPAID

INCPOPAIDINCPOPAIDu

4,3243,2

2

4

2

3

2

24321

2ˆ

3) Calcule o R2 da regressão auxiliar, neste caso seu valor é 0,5644.

4) O valor da estatística teste (nR2) é 50 x 0,5644 = 28,2202. Sob H0 a

estatística teste tem distribuição qui-quadrado com 9 graus de

liberdade. O p-valor logo rejeita-se a

hipótese de homocedasticidade

%500088,02202,282

9 P

Exemplo estimação por mínimos quadrados ponderados

1) Pelo resultado do teste de Park, estimamos o padrão de

heterocedasticidade como sendo

Assim, podemos transformar a equação de regressão original:

*

4133,14

4133,13

4133,12

4133,11

4133,1

1i

i

i

i

i

i

i

ii

i uPOP

INC

POP

POP

POP

AID

POPPOP

EXP

2) Estime a equação transformada por MQO, pois por hipótese u* é

homocedástico (erro-padrão entre parêntesis)

4133,14133,14133,14133,14133,100022,062,039,2

189,15

ˆ

i

i

i

i

i

i

ii

i

POP

INC

POP

POP

POP

AID

POPPOP

PXE

(27,96) (0,25) (0,09) (0,000019)

4133,1 a alproporcion é ii POPuVar

Exemplo estimação por mínimos quadrados ponderados

Resíduos da equação transformada x população

*

4133,14

4133,13

4133,12

4133,11

4133,1

1i

i

i

i

i

i

i

ii

i uPOP

INC

POP

POP

POP

AID

POPPOP

EXP

2) Estime a equação transformada por MQO, pois por hipótese u* é

homocedástico (erro-padrão entre parêntesis)

4133,14133,14133,14133,14133,100022,062,039,2

189,15

ˆ

i

i

i

i

i

i

ii

i

POP

INC

POP

POP

POP

AID

POPPOP

PXE

(27,96) (0,25) (0,09) (0,000019)

iiii INCPOPAIDPXE 00022,062,039,289,15ˆ

3) Estimativa da equação original por mínimos quadrados ponderados:

Referências bibliográficas

FOX, J. Regression Diagnostics, Sage University Paper Series on

Quantitative Applications on the Social Science, series, nº 07-079, 1991.

GUJARATI, D.N. Econometria Básica, 3ª edição, Pearson Makron Books,

São Paulo, 2000.

HILL, R.C.; GRIFFITHS, W.E. & JUDGE, G.G. Econometria, 2ª edição,

Editora Saraiva, São Paulo, 2003.

MADDALA, G.S. Introdução à econometria, LTC, Rio de Janeiro, 2003.

MORETTIN, P.A. Econometria Financeira: um curso em séries temporais

financeiras, Editora Blucher, São Paulo, 2008.

PYNDICK, R.S. & RUBINFELD, D.L. Econometria: Modelos & Previsões,

Elsevier, Rio de Janeiro, 2004.

WOOLDRIDGE, J.M. Introdução à econometria: uma abordagem moderna,

Thomson, São Paulo, 2006.