produÇÃo conjunta: uma abordagem prática no ramo de ... · porém, em 1999, na sua norma e...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

HAROLDO BARRETO DE ARAÚJO FILHO

PRODUÇÃO CONJUNTA:

Uma abordagem prática no ramo de frigorífico do RN

NATAL – RN

2015

HAROLDO BARRETO DE ARAÚJO FILHO

PRODUÇÃO CONJUNTA:

Uma abordagem prática no ramo de frigorífico do RN

Trabalho de Conclusão de Curso (TCC)

apresentado à Universidade Federal do

Rio Grande do Norte, como parte das

exigências do Curso de Ciências

Contábeis, para obtenção do título de

Bacharel.

Orientador: Prof. Dr. Ridalvo Medeiros

Alves de Oliveira

NATAL – RN

2015

HAROLDO BARRETO DE ARAÚJO FILHO

PRODUÇÃO CONJUNTA:

Uma abordagem prática no ramo de frigorífico do RN

Trabalho de Conclusão de Curso (TCC)

apresentado à Universidade Federal do

Rio Grande do Norte, como parte das

exigências do Curso de Ciências

Contábeis, para obtenção do título de

Bacharel.

APROVADO: 18/06/2015

____________________________________________________

Prof. Dr. Ridalvo Medeiros Alves de Oliveira – Orientador

____________________________________________________

Profª. M. Sc. Daniele da Rocha Carvalho – Examinadora

____________________________________________________

Prof. M. Sc. Luiz Vieira de Oliveira Sobrinho – Examinador

MÉDIA: 10,0.

AGRADECIMENTOS

A Deus por minha vida, por ter me dado força e capacidade para superar

as dificuldades.

À Universidade Federal do Rio Grande do Norte, seu corpo docente,

direção e administração por transmitir todo conhecimento sempre de forma

ética e responsável.

Ao meu orientador por toda dedicação, empenho, correções e incentivos

para elaboração deste trabalho.

Aos meus amigos Fagner Bispo e Josineide Benigna pelo apoio,

orientação e conhecimentos compartilhados, que foram fundamentais para a

conclusão deste trabalho. Obrigado pela amizade ao longo de todo o curso.

Aos meus amigos do curso de Ciências Contábeis que fizeram parte da

minha formação, obrigado pela amizade ao longo dessa jornada.

Aos meus pais, irmãos e noiva pelo amor incondicional e incentivo nas

horas difíceis.

A todos que direta ou indiretamente contribuíram para a realização deste

trabalho, o meu muito obrigado.

RESUMO

Com uma vistoria sucinta em frigoríficos do estado, foi observado que nenhum aplicava controle à sua produção. Assim, esse trabalho objetiva demonstrar a aplicação de métodos de custeio em uma empresa do ramo de frigorifico no estado do Rio Grande do Norte, que também não possui nenhum critério de custeio aplicado à industrialização de suas matérias-primas. O produto em questão a ser analisado é o traseiro bovino, que por sua vez, passa por um processo de produção conjunta, originando vários outros produtos, como subprodutos, coprodutos e sucatas. O conceito foi aplicado através de respaldo bibliográfico e da aplicação de métodos também. Contudo, foi realizada uma comparação com a forma de custeamento utilizada pela entidade, tendo em vista que tudo nela é feito de maneira empírica, baseada na experiência adquirida e aplicada pelo proprietário da empresa. Identificou-se quais os impactos causados no rendimento do produto, e quanto os custos diretos consomem desse rendimento. Assim, o resultado dessa análise tornou-se uma ferramenta gerencial, mostrando de um jeito mais claro e nítido quais os custos diretos do traseiro bovino e qual o custo real de cada corte de carne. Concluiu-se que a utilização de uma ferramenta contábil é muito importante para o controle gerencial, que, por sua vez, melhora o processo de gestão de uma empresa. Palavras-chave: Produção conjunta. Métodos de custeio. Controle gerencial.

ABSTRACT

With a brief survey in some meat markets of the state, it was observed that no one applies control to its production. So this paper aims to demonstrate the application of costing methods in a meat sector company in Rio Grande Do Norte, which also has no cost criterion for the industrialization of its raw materials. The product in question to be analyzed is the rear beef, which undergoes a joint production process, yielding various other products such as by-products, co-products and scrap. The concept will be implemented through bibliographic support and the application of methods as well. However a comparison will be made with the form used by the entity in order that everything in it is done empirically, experience and applied by the business owner. We will see what are the impacts on product yield and the direct costs consume that income, so the result of this analysis will become a management tool, showing in a clearer way what are the direct costs of bovine rear and what is the real cost of each cut of meat. It was made a use of an accounting tool in a practical case, showing how it can be important to have a management control and how it can help in the process of a company. Key words: Joint production. Cost methods. Management control.

SUMÁRIO

1 INTRODUÇÃO ........................................................................................................................ 7

1.1 Problema de pesquisa .................................................................................................... 8

1.2 Objetivos ........................................................................................................................... 8

2 CONCEITOS DE CUSTOS E MÉTODOS DE CUSTEIO ............................................... 10

2.1 Conceitos de custos ...................................................................................................... 10

2.2 Terminologia de custos ................................................................................................. 12

2.3 Métodos de custeio ....................................................................................................... 12

2.3.1 Método de Custeio por Absorção ........................................................................ 12

2.3.2 Método de Custeio Variável .................................................................................. 13

2.3.3 Método de Custeio Baseado em Atividades (ABC) .......................................... 14

2.3.4 Método de Custeio RKW ....................................................................................... 16

3 PRODUÇÃO CONJUNTA ................................................................................................... 18

3.1 Novos produtos da Matéria-prima ............................................................................... 19

3.1.1 Coprodutos .............................................................................................................. 19

3.1.2 Subprodutos ............................................................................................................ 20

3.1.3 Sucatas .................................................................................................................... 20

3.2 Custos Conjuntos ........................................................................................................... 21

4 ESTUDO DE CASO: BOMFIM LTDA. .............................................................................. 23

4.1 Metodologia..................................................................................................................... 23

4.2 A comercialização de traseiro bovino ......................................................................... 24

4.3 A matéria-prima e os novos produtos ......................................................................... 27

4.4 Gerenciamento contábil da Bomfim Ltda. .................................................................. 31

5 CONSIDERAÇÕES FINAIS ................................................................................................ 32

REFERÊNCIAS ........................................................................................................................ 33

7

1 INTRODUÇÃO

O Brasil é um grande produtor mundial de proteína animal, e teve como

mercado interno o principal destino de sua produção em 2010 (75% da

produção foi consumida internamente no país). Segundo o Instituto Brasileiro

de Geografia e Estatística (IBGE), de 2008 a 2012 o rebanho bovino brasileiro

cresceu 6,5%, passando de 199,75 para 212,85 milhões de cabeças.

Segundo o IBGE, esse crescimento de rebanho é continuo desde 2008,

o que pode ser explicado pelo investimento dos pecuaristas, em 2007, na

ampliação do rebanho devido aos preços de venda e rentabilidades mais

atrativas da cria, gerados pela valorização dos animais adultos e de reposição.

O mercado de bovinos no Rio Grande do Norte é bastante aquecido; são

muitas as empresas que movimentam a economia do Estado nesse ramo.

Desta forma, é de fundamental importância ter um controle gerencial eficaz que

passe segurança para a gestão dessas empresas.

O ciclo de vida das empresas de pequeno e médio porte, em geral, tem

curta duração. As principais causas do fechamento são a falta de experiência

dos gestores e a falta de planejamento administrativo e organizacional. Uma

gestão deficiente pode ter como resultado o fechamento da empresa em pouco

tempo, e a contabilidade pode ser uma ferramenta crucial para a permanência

da empresa no mercado.

Entende-se que a contabilidade é uma ciência de grande importância

para as empresas, de um modo geral, tanto para as grandes quanto para as

pequenas, e essa ciência, em muitos casos, não é utilizada da maneira

abrangente ou até mesmo de maneira alguma. Essa é a realidade de algumas

empresas do Brasil, e ainda mais forte no Rio Grande do Norte

A contabilidade gerencial é uma ferramenta de grande valor nas

empresas do mundo atual. Devido à velocidade em que as informações

circulam pelo mercado, as entidades estão cada vez mais utilizando-se dessa

ferramenta poderosa de gestão para tomada de decisão, mensuração e

identificação de processos. Sendo assim, é de fundamental importância para

continuidade da entidade a utilização da contabilidade gerencial.

Os empreendedores, nas empresas de pequeno porte, exercem várias

funções gerenciais, devido à falta de planejamento estratégico, e assim tomam

8

suas decisões à medida que os problemas aparecem. Desse modo, não

possuem um conjunto de informações que possam auxiliá-los no processo de

decisão.

A contabilidade, como um instrumento que auxilia à administração a

tomar decisão, coleta dados e mensura-os de maneira monetária, registrando

em relatórios, que são comunicados para seus usuários, contribuindo para

tomada de decisão.

A empresa alvo desse estudo é a Central Comércio e Distribuição de

Alimentos Bomfim Ltda. A Bomfim é uma empresa familiar, e possui mais de 10

anos no mercado no ramo de frigorifico. Em 2014 teve um faturamento acima

de 80 milhões de reais, e metade desse faturamento é referente aos

coprodutos e subprodutos inerentes do processo de produção da indústria de

bovinos e resfriados. Mesmo com esse fator expressivo de 50%, a entidade

não possui controle gerencial sobre estoque e processo de produção. Esse

estudo pode demonstrar um diagnóstico diferente da visão do gestor e,

possivelmente, sobre a lucratividade da empresa.

1.1 Problema de pesquisa

Na empresa alvo do estudo não se observa aplicação de métodos de

custeio, sendo essa a justificativa para a elaboração deste trabalho, que

buscou responder à seguinte questão de pesquisa: qual o método de alocação

de custos conjuntos mais apropriado à Bomfim?

1.2 Objetivos

O objetivo principal dessa pesquisa é identificar o método de custeio

mais adequado para a empresa Bomfim.

Os objetivos específicos estão alinhados com a justificativa do estudo.

Para um melhor entendimento, os principais são listados:

Conhecer o processo de produção que é aplicado na empresa Bomfim;

Identificar os critérios adotados pelo gestor para tomada de decisão;

Coletar dados para análise de custos;

Comparar as práticas adotas pelo gestor com os métodos contábeis; e

9

Verificar o impacto que a aplicação desses métodos pode causar na

parte gerencial, e se os mesmos poderão ser usados como ferramenta

de gestão pelo empresário.

10

2 CONCEITOS DE CUSTOS E MÉTODOS DE CUSTEIO

Embora o objetivo seja apresentar da maneira mais clara e simples uma

metodologia de custeio, faz-se necessário o conhecimento de alguns dos

principais conceitos de custos e métodos de custeio. O referencial teórico

adotado para desenvolvimento da pesquisa envolve alguns conceitos de

contabilidade de custos, tais como: custos e suas classificações, métodos de

custeio e custeio da produção conjunta.

2.1 Conceitos de custos

Segundo Martins (2003), custo é um gasto que pode ser relativo a um

determinado bem ou serviço que será utilizado na produção de outros bens ou

serviços.

Com a criação do Comitê de Pronunciamentos Contábeis (CPC) em

2005, o IBRACON – Instituto dos Auditores Independentes do Brasil, deixou de

emitir pronunciamentos contábeis, passando a participar como membro do

CPC. Porém, em 1999, na sua Norma e Procedimento Contábil (NPC) nº 2, o

IBRACON definiu custos como sendo:

a soma dos gastos incorridos e necessários para a aquisição, conversão e outros procedimentos necessários para trazer os estoques à sua condição e localização atuais, e compreende todos os gastos incorridos na sua aquisição ou produção, de modo a colocá-los em condições de serem vendidos, transformados, utilizados na elaboração de produtos ou na prestação de serviços que façam parte do objeto social

entidade, ou realizados de qualquer outra forma. (IBRACON, 1999, p.1)

Alguns estudiosos da área de custos corroboram essa definição, como

Martins (2010), que define custo como o gasto relativo a bem ou serviço

consumido na produção de outros bens e serviços, e Wernke (2004, p. 11-12),

que define custos como:

Gastos efetuados no processo de fabricação de bens ou de prestação

de serviços. No caso industrial, são os fatores utilizados como

matérias-primas, salários e encargos sociais dos operários da fábrica,

depreciação das maquinas, dos moveis e das ferramentas utilizadas

no processo produtivo.

11

12

2.2 Terminologia de custos

Dentro da contabilidade de custos básica existem algumas terminologias

importantes para o entendimento do processo de produção das indústrias.

Essas terminologias podem causar algum tipo de confusão se não

interpretadas da maneira correta, sendo elas: gastos, desembolso,

investimento, custo (já citado anteriormente), despesas e perdas.

Segundo Martins (2010, p. 24) “gasto é compra de um produto ou

serviço qualquer, que gera sacrifício financeiro para entidade (desembolso),

sacrifício esse representado por entrega ou promessa de entrega de ativos

(normalmente dinheiro)”.

O mesmo autor prossegue, definindo desembolso como o pagamento

resultante da aquisição do bem ou serviço; investimento, como o gasto ativado

em função da sua vida útil ou de benefícios atribuíveis a períodos futuros

períodos; e despesa como um bem ou serviço consumido direta ou

indiretamente para obtenção de receitas. (MARTINS, 2010)

2.3 Métodos de custeio

O método de custeio normalmente é aplicado de acordo com a

necessidade ou processo de produção da empresa, tendo que ser utilizado de

maneira útil para o gerenciamento da empresa. De nada adianta usar um

método muito complexo, se o mesmo não se encaixa no funcionamento da

empresa, tornando o processo mais oneroso e inviável para a entidade.

2.3.1 Método de Custeio por Absorção

Esse método consiste em atribuir todo tipo de custo, seja ele direto ou

indireto, aos produtos que fazem parte do processo de produção, alocando-os

de maneira adequada. Como exemplos de custo direto temos: matéria-prima e

mão-de-obra direta. Por sua vez os exemples de custos indiretos são: aluguel,

energia, mão-de-obra indireta e depreciação, entre outros.

Martins (2010, p. 37) diz que o custeio por absorção consiste “na

apropriação de todos os custos de produção aos bens elaborados, e só os de

produção; todos os gastos relativos ao esforço de fabricação são distribuídos

para todos os produtos feitos”.

13

Leone (1997) defende que o Método de Custeio por Absorção é aquele

que adiciona todos os custos indiretos de fabricação de um determinado

período nos custos de suas diferentes atividades industriais, sejam produtos,

processos ou serviços. O critério deriva de vários processos de rateio por

causa dos custos comuns, de difícil identificação ou não relevantes. A

finalidade principal do critério é ter o custo total (direto e indireto) de cada

objeto de custeio. Esse custo total se destina, entre outros fins, a determinar a

rentabilidade de cada atividade, a avaliar os elementos que compõem o

patrimônio e a compor uma informação significativa no auxílio à decisão de

estabelecer os preços de venda dos produtos e serviços.

Maher (2001, p.360) observa que o custeio por absorção é um “método

de contabilização no qual tanto os custos fixos como os custos variáveis de

produção são considerados custos do produto”. Isso pressupõe que os

produtos “absorvem” todos os custos de produção, ou seja, todos os custos de

produção são atribuídos às unidades produzidas.

Horngren et al. (2000, p. 211) dizem que o “custeio por absorção é o

método de custeio do estoque no qual todos os custos de fabricação, variáveis

ou fixos, são considerados custos inventariáveis. Isto é, o estoque ‘absorve’

todos os custos de fabricação”.

2.3.2 Método de Custeio Variável

Este método limita-se em apropriar todos os custos variáveis de

produção, sejam eles diretos ou indiretos, aos produtos elaborados.

Sob o Custeio Variável, apenas e tão somente os custos variáveis

são apropriados à unidade de produto, não permitindo-se nenhuma

apropriação a gastos fixos. Aos custos e despesas variáveis é, então,

adicionada a denominada Margem de Contribuição, que deve ser

suficiente para a cobertura dos Custos e Despesas Fixas e, ainda, do

necessário lucro. (NASCIMENTO, 1989, p. 32)

Complementando, Vartanian (2000) relata que o Método de Custeio

Variável é aquele em que somente os custos diretos ou indiretos variáveis e as

despesas variáveis são atribuídos aos objetos de custeio. Os custos e

despesas fixas são levados integral e diretamente ao resultado do período.

14

Segundo Leone (1997, p. 96) o custeio variável “é o procedimento

empregado pela contabilidade de custos para determinar o custo de uma

produção no qual só são debitados à conta de fabricação os seus custos

variáveis, diretos e indiretos”.

Alguns autores tratam métodos de custeio direto como sendo sinônimo

do variável, como Martins (2010). Porém, a literatura traz casos onde há um

tratamento diferenciado, como Vartanian (2000).

Para Martins (2010, p. 204) o “Custeio Variável (ou Direto), em que só

são agregados aos produtos seus custos variáveis, considerando-se os custos

fixos como se fossem despesas”.

Por sua vez, Vartanian (2000) tem a opinião contrária à de Martins,

diferenciando Custo Direto do Custo Variável:

Custeio Variável não é a mesma coisa que custeio direto, pois, nesse

último, custos fixos e despesas são diretamente alocados no produto,

elevando o objeto de custeio, algo que jamais ocorre no custeio

variável. (VARTANIAN, 2000, p.72).

Desta forma, no Método de Custeio Direto, todas as despesas e custos

fixos ou variáveis são alocados à unidade de produto, sendo os variáveis

alocados diretamente e os fixos por rateio.

2.3.3 Método de Custeio Baseado em Atividades (ABC)

Segundo Kaplan e Anderson (2007), o método de custeio ABC iniciou-se

na década de 1980, pois os métodos existentes até a época eram ineficientes e

não mostravam e nem forneciam as informações necessárias aos gestores.

Contudo, Nakagawa (1995) afirma que o método de custeio ABC já era

utilizado no início do século passado. Porém, no Brasil, as pesquisas sobre

esse método começaram na década de 1980.

O método ABC foi desenvolvido como um sistema de contabilidade, tido

como avançado; porém, esse método tem ajudado as entidades a otimizarem

seus processos de produção de maneira mais eficiente, fornecendo uma maior

quantidade de informação para a tomada de decisão, fornecendo subsídios

para que as organizações melhorem seu desempenho em suas atividades.

(GOSSELIN, 2007)

15

Para Martins (2010, p.87) “O Custeio Baseado em Atividades, conhecido

como ABC (Activity-Based Costing), é um método de custeio que procura

reduzir sensivelmente as distorções provocadas pelo rateio arbitrário dos

custos indiretos”.

Nakagawa (1995, p. 39) cita que "os recursos de uma empresa são

consumidos por suas atividades e não pelos produtos que ela fabrica". Assim, o

objetivo do processo é rastrear as atividades mais importantes da empresa e

planejar de que maneira esses recursos podem ser utilizados de maneira mais

eficaz, em dois estágios.

No primeiro estágio, denominado de “custeio das atividades”, os custos

são direcionados às atividades. No segundo estágio, denominado de custeio

dos objetos, os custos das atividades são atribuídos aos produtos, serviços e

clientes, conforme demonstrado esquematicamente por Moura (2015) na

Figura 1.

Figura 1 – Representação esquemática do ABC em dois estágios

Fonte: Moura (2015, p. 17)

Warren, Reeve e Fess (2003, p. 396) explicam que o método ABC

"utiliza os custos das atividades para determinar os custos do produto. Sob

esse método, os custos indiretos de fabricação são inicialmente contabilizados

em grupos de custos de atividades".

16

Atkinson et al. (2000, p. 308) dizem que o custeio baseado em

atividades é um método que ajuda como os direcionadores de custos podem

vincular, diretamente, as atividades executadas aos produtos produzidos, pois

os direcionadores de custos medem o consumo médio ocorrido, em cada atividade, pelos vários produtos. Então, os custos das atividades são atribuídos aos produtos, na proporção do consumo que os produtos exerceram, em média, sobre as atividades.

Para Leone (1997), o principal objetivo do sistema ABC é a atribuição

mais eficaz de gastos indiretos ao produto ou serviço produzido pela empresa,

permitindo um melhor suporte nas decisões gerenciais.

Pode-se dizer que o ABC é uma ferramenta poderosa para a tomada de

decisão, pois ajuda ao gestor a ratear os custos indiretos de maneira mais

precisa e eficaz.

2.3.4 Método de Custeio RKW

O método de custeio Reichskuratorium für Wirtschaftlichkeit1 (RKW)

surgiu na Alemanha, no início do século XX. Ele tem como princípio a alocação

dos custos fixos e variáveis aos produtos, incluindo também as despesas.

Martins (2001) leva em consideração que esse sistema é um rateio dos

custos e despesas totais; desta maneira, segundo o autor, é possível chegar ao

valor de “produzir e vender”.

Segundo Bornia (2010), este método trata apenas de custos de

transformação, não contempla matérias-primas e outros materiais diretos. Ele

divide a empresa em centro de custos e, desses centros, os custos são

alocados ao produto de acordo com sua participação na produção.

Os centros [de custos] são determinados considerando-se o

organograma (cada setor da empresa pode ser um centro de custos),

a localização (quando partes da empresa encontram-se em

localidades diferentes, cada local pode ser um centro), as

responsabilidades (cada gerente pode ter sob sua responsabilidade

um centro de custos) e a homogeneidade. (BORNIA, 2010, p. 89)

1 Em tradução literal para o português significa "Conselho Administrativo do Império para a Eficiência

Econômica".

17

Bornia (2010, p. 91-92) resume o método RKW (método dos centros de

custos) em cinco processos:

1. Separação dos custos em itens. 2. Divisão da empresa em centros de custos. 3. Identificação dos custos com os centros (distribuição primária). 4. Distribuição dos custos dos centros indiretos até os diretos (distribuição secundária). 5. Distribuição dos custos dos centros diretos aos produtos (distribuição final).

Conforme Oliveira (2011, p. 32) o RKW é uma derivação de custeio por

absorção “pois mantém a filosofia de alocação dos custos fixos e variáveis aos

produtos, incluindo-se as despesas”.

Segundo Martins e Rocha (2010, p. 130), “a principal vantagem do

método de custeio por centros de custos, é o fato de ser alocada, nos produtos,

a totalidade dos gastos relativos ao esforço de produzir, administrar e vender”.

Vartanian (2000) diz que o método RKW é simples e claro, se aplicado

da forma certa. As seções devem ser claras e deve existir uma “unidade de

trabalho” para medir toda a produção, e as seções devem ser mínimas.

Nota-se que o RKW é mais uma ferramenta poderosa de gestão que, se

aplicada da maneira correta, pode trazer benefícios para empresa, além dos já

citados, como o de mostrar o quanto a empresa precisa sacrificar para produzir

e vender o produto.

18

3 PRODUÇÃO CONJUNTA

Em algumas atividades industriais ocorre um fenômeno chamando de

produção conjunta, que é o aparecimento de vários produtos a partir de uma

determinada matéria-prima.

Empresas com processo de produção conjunta são aquelas em que,

basicamente, a partir do processamento, em várias fases e departamentos, da

mesma matéria-prima básica, são obtidos vários produtos, denominados

coprodutos, e, eventualmente, alguns subprodutos. (IUDÍCIBUS, 1993)

Backer e Jacbsen (1984, p. 305) dizem que “quando dois ou mais

produtos emergem de uma mesma matéria-prima ou processo, ou de várias

matérias-primas e processos, a produção é chamada de produção conjunta”.

Para Hansen e Mowen (2001, p. 225), “produtos conjuntos são dois ou

mais produtos produzidos pelo mesmo processo até um ponto de ‘separação’.

O ponto de separação é o ponto no qual os produtos conjuntos se tornam

separados e identificáveis”. Desta maneira quando o processo de produção

ocorre em um determinado ponto, há formação de mais de um produto

caracterizando a produção conjunta, da mesma maneira que ocorre na

empresa alvo da pesquisa.

Horngren et al. (1981, p. 385) conceituam que “custo conjunto é o custo

de um único processo que gera diversos produtos simultaneamente”. Sendo

assim, quando dois ou mais produtos, de custos elevados e importantes para

empresa, surgem de uma única matéria-prima, ocorre a produção conjunta.

Outros autores que seguem a mesma linha definição para Produção

Conjunta são Niswonger & Fess (1977, p. 183), que trazem um conceito

bastante parecido sobre o tema:

Quando dois ou mais produtos de valor significativo são produzidos de uma única matéria-prima direta, temos os chamados produtos conjuntos (joint products). Da mesma forma, custos implicados na fabricação de tais produtos são chamados custos conjuntos.

Nota-se que vários autores têm definições convergentes, não deixando

dúvidas sobre o processo de definição e contribuindo para uma identificação

mais exata desse processo de produção.

19

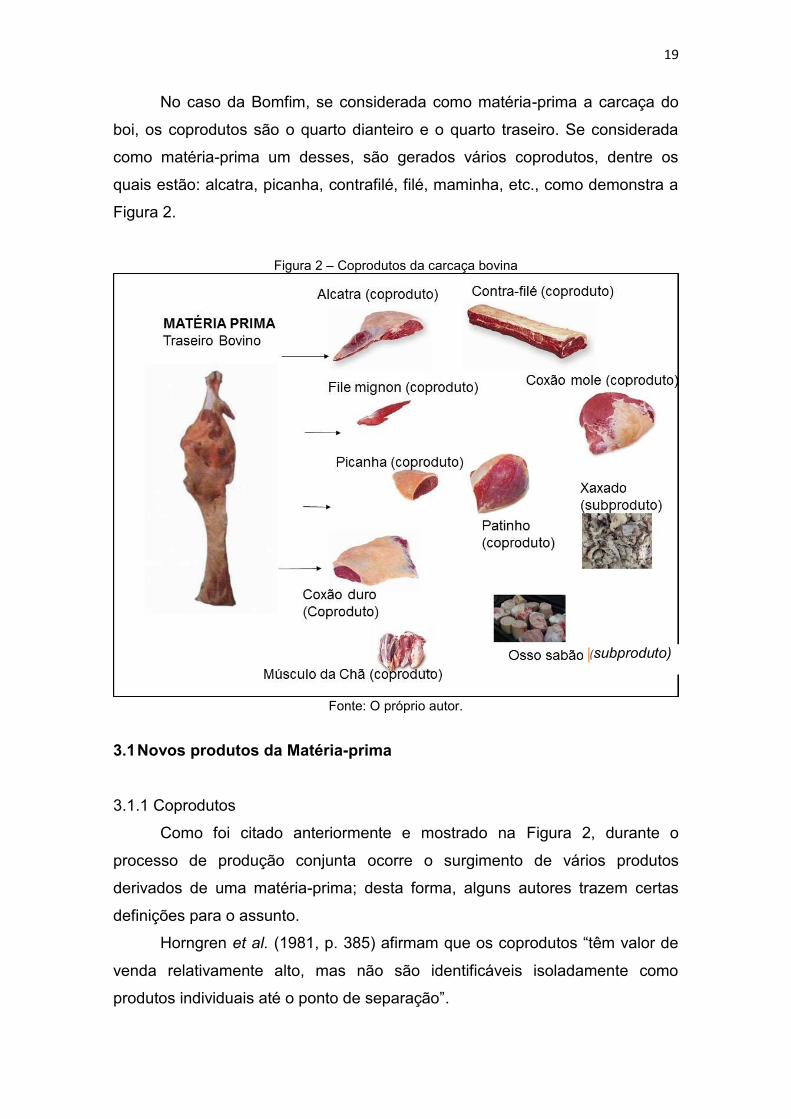

No caso da Bomfim, se considerada como matéria-prima a carcaça do

boi, os coprodutos são o quarto dianteiro e o quarto traseiro. Se considerada

como matéria-prima um desses, são gerados vários coprodutos, dentre os

quais estão: alcatra, picanha, contrafilé, filé, maminha, etc., como demonstra a

Figura 2.

Figura 2 – Coprodutos da carcaça bovina

Fonte: O próprio autor.

3.1 Novos produtos da Matéria-prima

3.1.1 Coprodutos

Como foi citado anteriormente e mostrado na Figura 2, durante o

processo de produção conjunta ocorre o surgimento de vários produtos

derivados de uma matéria-prima; desta forma, alguns autores trazem certas

definições para o assunto.

Horngren et al. (1981, p. 385) afirmam que os coprodutos “têm valor de

venda relativamente alto, mas não são identificáveis isoladamente como

produtos individuais até o ponto de separação”.

(subproduto)

20

Martins (2010, p. 162), define que os coprodutos “são os próprios

produtos principais, só que assim chamados porque nascidos de uma mesma

matéria-prima. São os que substancialmente respondem pelo faturamento da

empresa”.

No caso da Bomfim os coprodutos têm uma grande representatividade

no faturamento da empresa.

3.1.2 Subprodutos

Os subprodutos, assim como os coprodutos, são oriundos de um

processo de produção conjunta, e o que os diferencia é que eles têm menor

valor de mercado.

Segundo Horngren et al. (1981, p. 709), subproduto é um “produto obtido

de um processo conjunto, com pequeno valor de venda em comparação com

os do produto principal ou do coproduto”.

Corroborando esse entendimento, Martins (2010, p.122) define como

subprodutos:

aqueles itens que, nascendo de forma normal durante o processo de produção, possuem mercado de venda relativamente estável, tanto no que diz respeito à existência de compradores como quanto ao preço. São itens que tem comercialização tão normal quanto os produtos da empresa, mas que representam porção ínfima do faturamento total.

Devido a essa baixa representatividade no faturamento, normalmente os

subprodutos não possuem capacidade de absorção de custos, ficando

registrados no estoque pelo seu valor realizável líquido. Esse valor deve ser,

então, deduzido dos custos de produção, que são alocados apenas aos

estoques dos coprodutos.

3.1.3 Sucatas

Outro item que pode aparecer, devido ao processo de produção

conjunta, são as sucatas. Esses itens recebem um tratamento diferente, já que

não são tratados como produto normal da empresa.

Segundo Martins (2010, p.124), ”sucatas são aqueles itens cuja venda é

esporádica e realizada por valor não previsível na data em que surgem na

21

produção”. Por essa razão, as sucatas não só não recebem custos, como não

tem sua eventual receita considerada como diminuição dos custos de

produção. Mesmo que existam em quantidades razoáveis, não aparecem como

estoque na contabilidade.

Para Horngren et al. (1981, p. 709), as sucatas são um “produto com

valor de venda mínimo”. Já Maher (2001, p.896) afirma que sucata é um

“produto cujo valor realizável líquido é mínimo, ou mesmo negativo, em função

dos custos de sua disposição”. De acordo com Santos (2000, p. 147), “As

sucatas são resíduos que podem ou não ser decorrência normal do processo

de produção, não possuindo valor de venda e condições de negociabilidade

boas”. Face a essa incerteza, as receitas provenientes da venda de sucatas

são lançadas diretamente em receitas eventuais.

Sucatas (ou resíduos ou sobras) são produtos que emergem da

produção (seja conjunta ou não) que, em estado normal ou com

defeitos ou estragados, não têm mercado garantido de

comercialização, e sua venda, portanto, é bastante incerta, não se

podendo estabelecer, a priori, se ela ocorrerá ou não. (NEVES;

VICECONTI, 2001, p. 117)

3.2 Custos Conjuntos

Custos Conjuntos são os custos aplicados no mesmo processo de

produção que no determinado ponto de separação, são identificados novos

produtos separadamente.

Figura 3 – Custos conjuntos e ponto de separação

22

Fonte: http://www.peritocontador.com.br/artigos/apresentacao_producao_conjunta.pdf

No ramo de frigorífico há vários produtos: gordura, limpeza, ossos,

carnes e diversos outros produtos, alguns dos quais demonstrados na Figura 1.

Segundo Matz, Curry e Frank (1978, p. 397), “custos conjuntos são

aqueles incorridos antes do ponto em que os produtos identificáveis

separadamente emergem dos mesmos processos”.

Segundo Cashin e Polimeni (1982, p. 368), “custos conjuntos são os

custos incorridos num mesmo processo até um determinado ponto em que os

produtos individuais podem ser identificados”.

Na literatura é possível encontrar diversos critérios de alocação dos

custos conjuntos aos coprodutos. Na visão de Martins (2010), os principais

critérios são: método do valor de mercado, método dos volumes produzidos e

método da igualdade do lucro bruto.

O método do valor de mercado é um dos métodos mais utilizados, pois

distribui de forma igualitária os custos aos coprodutos, de acordo com sua

participação na receita. Segundo Martins (2010, p. 164) ”o grande mérito [deste

método] está no fato de distribuir o resultado de forma homogênea aos

coprodutos”.

O método dos volumes produzidos, defende Martins (2010, p. 165)

”acaba por apropriar custos iguais por unidade de volume elaborado”. Sendo

assim, os produtos originados do processo de separação teriam o mesmo

custo.

Por fim, o método da igualdade de lucro bruto distribui os custos de

forma que cada produto tenha o mesmo lucro bruto por unidade.

23

4 ESTUDO DE CASO: BOMFIM LTDA.

Tendo em vista a grande movimentação econômica do mercado de

bovinos no Rio Grande do Norte, é de fundamental importância que as

empresas do ramo tenham um controle gerencial eficaz.

Contudo, observando o controle interno das empresas do estado, é

mínimo ou inexistente o uso dessa ferramenta tão importante. A empresa alvo

desse estudo, a Central Comércio e Distribuição de Alimentos Bomfim Ltda.

não utiliza nenhuma ferramenta contábil para controle do seu estoque ou da

sua produção; a gestão é baseada nos anos de experiência do proprietário, de

forma puramente empírica.

A Bomfim Ltda. é uma empresa do setor de frios e congelados de origem

animal, localizada em Natal-RN. Seu principal produto é o traseiro bovino, que

passa por um processo de produção, mas também pode ser vendido inteiro.

Sendo também uma indústria com grande representatividade no comércio de

carnes bovinas no Rio Grande do Norte, com 10 anos no mercado e cerca de

90 funcionários, a mesma apenas utiliza a experiência do proprietário,

adquirida através de anos no ramo de carnes bovinas.

Devido à necessidade da Bomfim e das outras empresas do ramo, essa

pesquisa tem como objetivo identificar qual o método de custeio mais

adequado á produção conjunta de resfriados bovinos, e comparar os métodos

com a forma que é aplicada pelo gestor na empresa.

4.1 Metodologia

A metodologia utilizada nesse trabalho é um Estudo de Caso de caráter

qualitativo e exploratório.

O estudo de caso é caracterizado pelo estudo profundo e exaustivo

de um ou poucos objetos, de maneira a permitir conhecimentos

amplos e detalhados do mesmo, tarefa praticamente impossível

mediante outros tipos de delineamentos considerados. (GIL, 1999,

p.73)

Yin (2002, p.21) ressalta que o estudo de caso

24

permite uma investigação para se preservar as características holísticas e significativas dos eventos da vida real – tais como ciclos de vida individuais, processos organizacionais, administrativos, mudanças ocorridas em regiões urbanas, relações internacionais e a maturação de alguns setores.

Contudo observa-se que esse tipo de metodologia aplica-se na pesquisa

em questão, tendo em vista que a empresa a ser analisada trata-se de um

fenômeno real.

Quanto à sua tipologia é qualitativa, pois segundo Richardson (1999, p.

80) os estudos que empregam uma metodologia qualitativa “podem descrever

a complexidade de determinado problema, analisar a interação de certas

variáveis, compreender e classificar processos dinâmicos vividos por grupos

sociais”.

No caso da Bomfim a análise de um sistema de custeio, através do

levantamento de dados, para comparar com o método já utilizado pela empresa

demonstra que a pesquisa é qualitativa.

Por fim, ela também é exploratória, por que há pouco conhecimento

sobre a temática, já que não foram realizados em Natal-RN estudos no ramo

de frigorífico sobre produção conjunta, comparando-os com as práticas

adotadas pelos empreendedores e administradores das empresas.

4.2 A comercialização de traseiro bovino

O traseiro bovino é o produto que dá origem às carnes nobres do boi,

como filé mignon e picanha. A empresa comercializa cerca de 1200 peças de

traseiro por mês, tendo uma representatividade no faturamento de 30%. Esse

produto, durante sua industrialização, dá origem a vários outros produtos.

A Bomfim não possui nenhum controle gerencial e nenhum método de

apropriação de custos, por isso este produto foi escolhido para análise e

aplicação de critério de apropriação dos custos conjuntos, sendo utilizados os

critérios de valor de mercado e de volume produzido.

Todos os dados coletados foram referentes a uma média mensal do ano

de 2015. A coleta foi feita da seguinte maneira: foram selecionados dez

traseiros de maneira aleatória, com pesos variados, e apenas um desossador

foi selecionado para participar do processo, para eliminar uma variável, já que

25

os pesos dos novos produtos podem variar de acordo com o corte feito pelo

funcionário.

O peso da matéria-prima foi registrado antes do processo e à medida

que novos produtos iam surgindo também eram registrados. Feito isso com os

dez traseiros, chega-se a uma média, conforme demonstrado no Quadro 1.

Quadro 1 – Produtos originados do Traseiro Bovino

MÉDIA TRASEIRO KG

TRASEIRO ANTES DO

PROCESSO 68,45

PERDA 0,12

ALCATRA 5,97

PICANHA 1,94

COXÃO DURO 8,36

PATINHO 5,79

COXÃO MOLE 10,02

MUSCULO DA CHÃ 2,37

OSSO DO PATINHO 0,56

FILÉ MIGNON 2,50

CONTRA-FILÉ 8,50

CARNE MOÍDA 0,48

FRALDINHA 2,07

ARANHA 0,27

XAXADO 1,79

CAPA CONTRA-FILÉ 1,74

OSSO DA ALCATRA 0,72

OSSO REJEITE 1,17

OSSO SABAO 8,86

PERNA 4,02

COSTELINHA 1,24

Fonte: Dados da pesquisa

Nota-se que de uma matéria prima originaram-se 20 novos produtos,

que são divididos em coprodutos, subprodutos e sucatas. Também foi

observada uma média de perda por desidratação de 120 gramas por traseiro,

que será incorporada ao custo do produto por se tratar de algo que acontece

normalmente durante o processo.

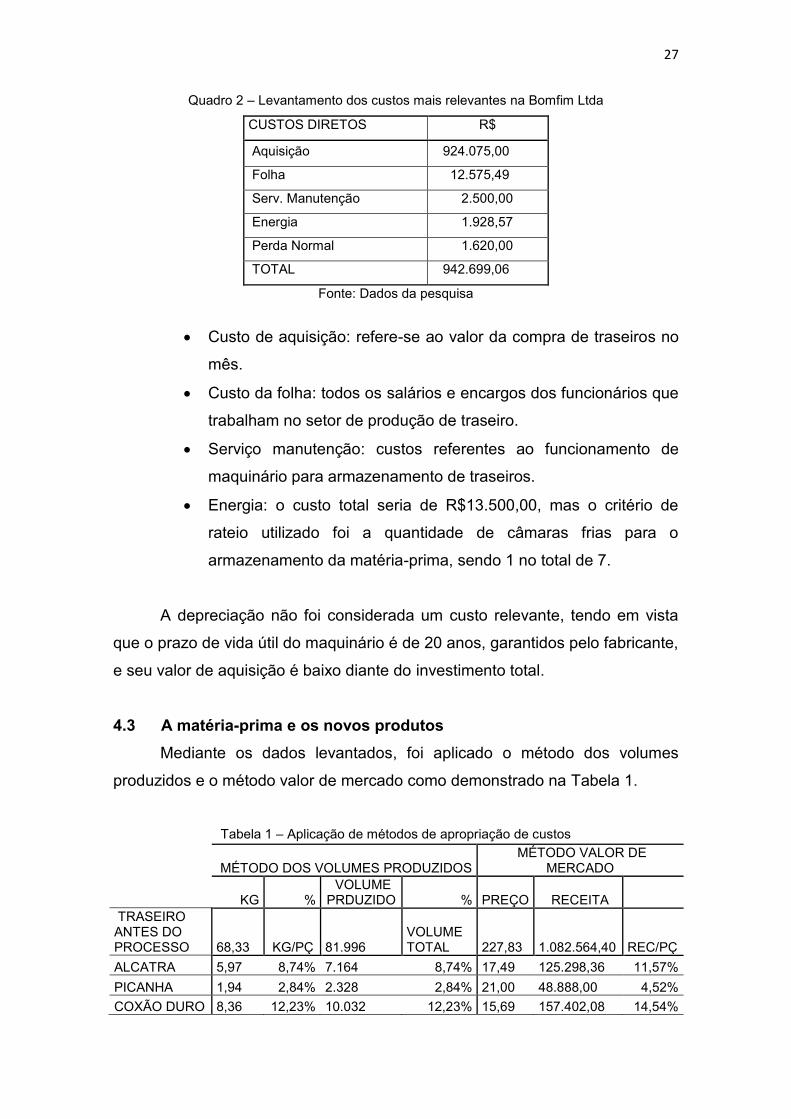

Com o levantamento dos custos diretos, chega-se aos principais e mais

relevantes demonstrados no Quadro 2.

26

27

Quadro 2 – Levantamento dos custos mais relevantes na Bomfim Ltda

CUSTOS DIRETOS R$

Aquisição 924.075,00

Folha 12.575,49

Serv. Manutenção 2.500,00

Energia 1.928,57

Perda Normal 1.620,00

TOTAL 942.699,06

Fonte: Dados da pesquisa

Custo de aquisição: refere-se ao valor da compra de traseiros no

mês.

Custo da folha: todos os salários e encargos dos funcionários que

trabalham no setor de produção de traseiro.

Serviço manutenção: custos referentes ao funcionamento de

maquinário para armazenamento de traseiros.

Energia: o custo total seria de R$13.500,00, mas o critério de

rateio utilizado foi a quantidade de câmaras frias para o

armazenamento da matéria-prima, sendo 1 no total de 7.

A depreciação não foi considerada um custo relevante, tendo em vista

que o prazo de vida útil do maquinário é de 20 anos, garantidos pelo fabricante,

e seu valor de aquisição é baixo diante do investimento total.

4.3 A matéria-prima e os novos produtos

Mediante os dados levantados, foi aplicado o método dos volumes

produzidos e o método valor de mercado como demonstrado na Tabela 1.

Tabela 1 – Aplicação de métodos de apropriação de custos

MÉTODO DOS VOLUMES PRODUZIDOS MÉTODO VALOR DE

MERCADO

KG %

VOLUME PRDUZIDO %

PREÇO RECEITA

TRASEIRO ANTES DO PROCESSO

68,33 KG/PÇ

81.996

VOLUME TOTAL

227,83

1.082.564,40

REC/PÇ

ALCATRA 5,97 8,74% 7.164 8,74% 17,49 125.298,36 11,57%

PICANHA 1,94 2,84% 2.328 2,84% 21,00 48.888,00 4,52%

COXÃO DURO 8,36 12,23% 10.032 12,23% 15,69 157.402,08 14,54%

28

PATINHO 5,79 8,47% 6.948 8,47% 16,19 112.488,12 10,39%

COXÃO MOLE 10,02 14,66% 12.024 14,66% 17,19 206.692,56 19,09%

MUSCULO DA CHÃ 2,37 3,47% 2.844 3,47% 12,59 35.805,96 3,31%

OSSO DO PATINHO 0,56 0,82% 672 0,82% 5,49 3.689,28 0,34%

FILÉ MIGNON 2,50 3,66% 3.000 3,66% 29,00 87.000,00 8,04%

CONTRA-FILÉ 8,50 12,44% 10.200 12,44% 17,49 178.398,00 16,48%

CARNE MOÍDA 0,48 0,70% 576 0,70% 13,69 7.885,44 0,73%

FRALDINHA 2,07 3,03% 2.484 3,03% 12,59 31.273,56 2,89%

ARANHA 0,27 0,40% 324 0,40% 12,99 4.208,76 0,39%

XAXADO 1,79 2,62% 2.148 2,62% 5,00 10.740,00 0,99%

CAPA CONTRA-FILÉ 1,74 2,55% 2.088 2,55% 12,59 26.287,92 2,43%

OSSO DA ALCATRA 0,72 1,05% 864 1,05% 5,00 4.320,00 0,40%

OSSO REJEITE 1,17 1,71% 1.404 1,71% 1,99 2.793,96 0,26%

OSSO SABAO 8,82 12,91% 10.584 12,91% 0,10 1.058,40 0,10%

PERNA 4,02 5,88% 4.824 5,88% 6,25 30.150,00 2,79%

COSTELINHA 1,24 1,81% 1.488 1,81% 5,50 8.184,00 0,76%

Fonte: Dados da pesquisa

Na coluna “Métodos dos Volumes Produzidos” foi levada em

consideração a quantidade de quilos de traseiro produzidos, calculada de

acordo com a média de compra de traseiro, multiplicada pela média de quilos

por traseiro, resultando no valor de 81.996kg.

Esse valor foi rateado por peça de acordo com seu percentual de

representatividade. Na coluna “Método Valor de Mercado” levou-se em

consideração a receita que cada corte bovino teve em relação ao total,

multiplicando o preço do quilo da peça pela quantidade produzida.

Tabela 2 – Rateio pelo volume produzido

CUSTOS CONJUNTOS

942.699,06 TOTAL CUSTO UNIT.

ALCATRA 8,74% 82.363,73 11,50

PICANHA 2,84% 26.764,76 11,50

COXÃO DURO 12,23% 115.336,81 11,50

PATINHO 8,47% 79.880,40 11,50

COXÃO MOLE 14,66% 138.238,62 11,50

MUSCULO DA CHÃ 3,47% 32.697,16 11,50

OSSO DO PATINHO 0,82% 7.725,91 11,50

FILÉ MIGNON 3,66% 34.490,67 11,50

CONTRA-FILÉ 12,44% 117.268,29 11,50

CARNE MOÍDA 0,70% 6.622,21 11,50

FRALDINHA 3,03% 28.558,28 11,50

29

ARANHA 0,40% 3.724,99 11,50

XAXADO 2,62% 24.695,32 11,50

CAPA CONTRA-FILÉ 2,55% 24.005,51 11,50

OSSO DA ALCATRA 1,05% 9.933,31 11,50

OSSO REJEITE 1,71% 16.141,63 11,50

OSSO SABAO 12,91% 121.683,09 11,50

PERNA 5,88% 55.461,00 11,50

COSTELINHA 1,81% 17.107,37 11,50

Fonte: Dados da pesquisa

A Tabela 2 demonstra o rateio dos custos de acordo com as quantidades

produzidas. Observa-se que os custos para todos os produtos são iguais, o que

torna esse método ineficaz para empresa alvo do estudo, já que possui uma

liquidez variável para cada produto e um preço que varia muito de acordo com

o corte. Assim, a mesma teria um prejuízo muito elevado para alguns produtos,

o que não condiz com a realidade e não demonstra nenhuma informação

significativa para a tomada de decisão.

Tabela 3 – Rateio pelo valor de mercado

CUSTOS CONJUNTOS 942.699,06 TOTAL CUSTO UNIT.

ALCATRA 11,57% 109.110,04 15,23

PICANHA 4,52% 42.571,76 18,29

COXÃO DURO 14,54% 137.066,02 13,66

PATINHO 10,39% 97.954,86 14,10

COXÃO MOLE 19,09% 179.988,26 14,97

MUSCULO DA CHÃ 3,31% 31.179,90 10,96

OSSO DO PATINHO 0,34% 3.212,63 4,78

FILÉ MIGNON 8,04% 75.759,76 25,25

CONTRA-FILÉ 16,48% 155.349,31 15,23

CARNE MOÍDA 0,73% 6.866,66 11,92

FRALDINHA 2,89% 27.233,07 10,96

ARANHA 0,39% 3.665,00 11,31

XAXADO 0,99% 9.352,41 4,35

CAPA CONTRA-FILÉ 2,43% 22.891,57 10,96

OSSO DA ALCATRA 0,40% 3.761,86 4,35

OSSO REJEITE 0,26% 2.432,99 1,73

OSSO SABAO 0,10% 921,66 0,09

PERNA 2,79% 26.254,68 5,44

COSTELINHA 0,76% 7.126,64 4,79

Fonte: Dados da pesquisa

No método apresentado na Tabela 3, a distribuição dos custos conjuntos

é feita proporcionalmente à participação dos produtos na receita. Quanto maior

o preço de venda de um produto, mais custos ele irá receber. Observa-se que

cada produto possui um custo unitário diferente, possibilitando ao gestor

observar mais claramente qual o custo unitário por produto. Isso pode ser

30

usado estrategicamente, tornando esse rateio uma importante ferramenta

gerencial.

Tabela 4 – Rateio empírico da empresa

CUSTOS CONJUNTOS 924.075,00 PEÇA PREÇO UNITARIO RECEITA

ALCATRA 5,97 17,49 104,42

PICANHA 1,94 21,00 40,74

COXÃO DURO 8,36 15,69 131,17

PATINHO 5,79 16,19 93,74

COXÃO MOLE 10,02 17,19 172,24

MUSCULO DA CHÃ 2,37 12,59 29,84

OSSO DO PATINHO 0,56 5,49 3,07

FILÉ MIGNON 2,50 29,00 72,50

CONTRA-FILE 8,50 17,49 148,67

CARNE MOÍDA 0,48 13,69 6,57

FRALDINHA 2,07 12,59 26,06

ARANHA 0,27 12,99 3,51

XAXADO 1,79 5,00 8,95

CAPA CONTRA-FILÉ 1,74 12,59 21,91

OSSO DA ALCATRA 0,72 5,00 3,60

OSSO REJEITE 1,17 1,99 2,33

OSSO SABAO 8,82 0,10 0,88

PERNA 4,02 6,25 25,13

COSTELINHA 1,24 5,50 6,82

Fonte: Dados da pesquisa

A Tabela 4 mostra os coprodutos e subprodutos da produção, com os

seus respectivos valores de venda que, multiplicados pelas médias das

quantidades das peças de carne, resulta no seu rendimento.

É desta forma que o empresário encontra seu rendimento, que no caso

estudado é de 15%. Dessa forma, ele vai ajustando os preços de acordo com

sua experiência, de modo que a receita seja suficiente para cobrir os custos e

deixe uma margem de lucro aceitável.

Como a empresa não aplica nenhum método de custeio, tudo é feito de

forma empírica. O gestor já sabe, por experiência no ramo, qual margem deve

aplicar para ter o lucro desejado. Assim, seu preço de venda é praticado de

acordo com o mercado, e pode variar sua margem final do produto.

O Quadro 3 apresenta um resumo para melhor entendimento.

31

Quadro 3 – Comparativo de rendimento Real x Contábil

TRASEIRO

CUSTO DE AQUISIÇAO

CUSTO TRASEIRO

RECEITA TRASEIRO

RENDIMENTO

MÉTODO DA EMPRESA 68,33 11,25 768,71 902,14 15%

MÉTODO CONTABIL 68,33

VARIÁVEL POR PRODUTO 785,58 902,14 13%

Fonte: Dados da pesquisa

Esse quadro mostra que os custos conjuntos consomem cerca de 2% do

rendimento da matéria-prima. Observa-se que a Bomfim não utiliza qualquer

distinção de custo, portanto o único custo considerado é o de aquisição, sendo

ele o de maior expressão.

4.4 Gerenciamento contábil da Bomfim Ltda.

Analisando o método da empresa, como já foi dito anteriormente, o

administrador não utiliza nenhuma ferramenta gerencial, e também não há uma

separação entre despesa e custo. O Quadro 3 mostra que a empresa pratica

uma margem de 15%, que está relacionada com o preço de mercado e que,

para o gestor, é suficiente para cobrir seus gastos e gerar a margem de lucro

desejada. Com anos de experiência no ramo, o método torna a entidade

sustentável por tentativa, oscilando entre erros e acertos.

Analisando o método contábil, com a distribuição dos custos diretos, há

uma diferença de 2% no rendimento, se comparado ao método utilizado pela

empresa. Esse percentual, considerando o ramo de atividade e os volumes de

faturamento, tem uma representatividade considerável. É possível que o gestor

saiba que existe esse custo, mas ele não sabe o tamanho do impacto e sua

mensuração na margem final do produto. Contudo, a empresa se manteria

sustentável, pois o administrador sabe que a margem está de acordo com o

que ele acha necessário para manter o funcionamento da empresa.

32

5 CONSIDERAÇÕES FINAIS

A empresa sempre deve usar métodos que facilitem sua tomada de

decisão, com isso ela terá uma gama de informações para saber qual caminho

deve seguir, e se está agindo de maneira correta.

Apesar de não apresentar um grande impacto no rendimento da Bomfim,

o método de custeio do valor de mercado utilizado nesse trabalho pode servir

como um caminho mais claro para o gestor. Observa-se que, com a utilização

dos dados e aplicação dos métodos, a empresa pode deixar de funcionar

baseada apenas no feeling do gestor, passando a ter uma visão mais técnica e

clara de como está caminhando.

Isso é notado quando se analisa o custo conjunto pelo valor de mercado,

pois a entidade não sabia qual seu custo unitário por produto, muito menos

quanto seus custos diretos impactavam no seu rendimento.

Propõe-se que a Bomfim utilize essas informações para sua gestão,

mesmo sabendo que a sua ideologia está mantendo a empresa, pois ela terá

mais opções na sua tomada de decisão.

Fica também como sugestão para trabalhos futuros a aplicação dos

métodos de custeio em uma gama maior de produtos, fazendo paralelamente

uma análise no impacto do lucro líquido da empresa. É necessário, também,

compará-lo com os métodos utilizados pela entidade, já que ela também não

usa ferramentas contábeis para estudo do seu lucro final.

33

REFERÊNCIAS

ATKINSON, A. A.; BANKER, R. D.; KAPLAN, R. S.; YOUNG, S. M. Contabilidade gerencial. São Paulo: Atlas, 2000.

BACKER, M.; JACOBSEN, L. E. Contabilidade de custos: Uma Abordagem Gerencial. 2. ed. São Paulo: McGraw-Hill, 1984.

BORNIA, Antonio Cezar. Análise Gerencial de Custos: aplicação em empresas modernas. 3. ed. São Paulo: Atlas, 2010.

CASHIN, James A; POLIMENI, Ralph S. Curso de Contabilidade de Custos. São Paulo: McGraw-Hill, 1982.

GIL, Antonio C. Como Elaborar projetos de pesquisa. São Paulo: Atlas, 1999.

GOSSELIN, Maurics. A Review of Activity-Based Costing: Technique, Implementation, and Consequences. Handbook of Management Accounting Research. [s.l], 2007, p.641-671.

HANSEN, Don R.; MOWEN, Maryanne M. Gestão de Custos: contabilidade e controle. Tradução Robert Brian Taylor. São Paulo: Pioneira, 2001.

HORNGREN, Charles T. et al. Introdução à Contabilidade Gerencial. 5. ed. Rio de Janeiro: LTC, 1981.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE. Disponível em: <http://www.ibge.gov.br>. Acesso em: 29 mar. 2015.

INSTITUTO DOS AUDITORES INDEPENDENTES DO BRASIL – IBRACON. NPC nº 2, de 30/04/1999. Disponível em: <http://www.portaldecontabilidade.com.br/ibracon/npc2.htm>. Acesso em: 12 abr. 2015.

IUDICIBUS, S. de. Análise de custos. 2. ed. São Paulo: Atlas, 1993.

KAPLAN, Robert S.; ANDERSON, Steven R. Custeio Baseado em Atividades e Tempo: O caminho prático e eficaz para aumentar a lucratividade. Rio de Janeiro: Elsevier, 2007.

LEONE, George S. G. Curso de Contabilidade de Custos. São Paulo: Atlas, 1997.

MAHER, Michael. Contabilidade de Custos. São Paulo: Atlas, 2001.

MARTINS, Eliseu. Contabilidade de custos. 10. ed. São Paulo, 2010.

MARTINS, E.; ROCHA, W. Métodos de custeio comparados: custos e margens analisados sob diferentes perspectivas. São Paulo: Atlas, 2010.

MATZ, Adolph; CURRY, Othel J; FRANK, George W. Contabilidade de Custos. São Paulo: Atlas, 1978.

MOURA, Daniel. Custeio baseado em atividades. Disponível em:

<http://pt.slideshare.net/danieljp/capitulo-7-abc-custeio-baseado-em-

atividades>. Acesso em: 20 maio 2015.

NAKAGAWA, M. ABC: custeio baseado em atividades. São Paulo: Atlas, 1995.

34

NASCIMENTO, Diogo Toledo do. Padrões Contábeis Intercambiáveis entre os Métodos de Custeio por Absorção e Variável/Direto. São Paulo: FEA/USP, Dissertação de Mestrado, 1980.

NEVES, Silvério das; VICECONTI, Paulo E. V. Contabilidade de Custos. São Paulo: Frase, 2001.

NISWONGER, Clifford Rollin; FESS, Philip E. Princípios de Contabilidade. Rio de Janeiro: Fundação Getúlio Vargas, 1977.

OLIVEIRA, A. Proposta de implementação do custeio RKW para empresa HGF Designs Montadora de Capacetes Ltda. 2011.

RICHARDSON, Roberto Jarry. Pesquisa Social: métodos e técnicas. São Paulo: Atlas, 1999.

SANTOS, Joel J. Análise de Custos. 3. ed. São Paulo: Atlas, 2000.

VARTANIAN, Grigor H. O Método do Custeio Pleno: Uma Análise Conceitual e Empírica. São Paulo: FEA/USP, Dissertação de Mestrado, 2000.

WARREN, C. S.; REEVE, J. M.; FESS, P. E. Contabilidade gerencial. 2. ed. São Paulo: Pioneira Thomson Learning, 2008.

WERNKE, R. Gestão de Custos: Uma abordagem prática. 2. ed. São Paulo: Atlas, 2004.

YIN, Robert K. Estudo de caso: planejamento e métodos. 2. ed. Porto Alegre: Bookman, 2002.