procedimentos dos ajustes manuais da folha de pagamento

TRANSCRIPT

Página 1 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

Nota Técnica nº. 0262 /CNAF/SGCO/SATE/SEFAZ/2015

Interessado TODAS AS UNIDADES ORÇAMENTÁRIAS

Assunto NORMATIZAÇÃO DOS AJUSTES MANUAIS DA FOLHA DE PAGTO

Contextualização

Considerando a sistemática adotada para a contabilização da folha de pagamento

torna-se obrigatória a necessidade da realização de ajuste para que a mesma exprima a

realidade dos fatos.

Assim sendo, buscou-se a padronização dos procedimentos para que as Unidades

Orçamentárias façam seus lançamentos sem que isso cause problema para a SEFAZ como

órgão centralizador e consolidador das contas.

Considerando o corpo normativo abaixo fica evidente que o Estado não só pode como

deve tomar iniciativas desta natureza, principalmente, por estar demonstrado o respeito ao

princípio da legalidade e a homogenização de entendimentos nas diversas Unidades

Orçamentárias.

“CONSTITUIÇÃO DO ESTADO DE MATO GROSSO Art. 71 Compete ao Secretário de Estado, além de outras atribuições estabelecidas nesta Constituição e em lei: I - exercer a orientação, coordenação e supervisão dos órgãos e entidades da Administração Pública Estadual na área de sua competência e referendar os atos e decretos assinados pelo Governador; II - expedir instruções para a execução das leis, decretos e regulamentos;”

Página 2 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

“DECRETO Nº 1974, DE 25 DE OUTUBRO DE 2013. Art. 7º Compete ao órgão central do Sistema de Contabilidade Estadual – Superintendência de Controle Gerencial Contábil do Estado da Secretaria de Estado de Fazenda – SCGC/SATE/SEFAZ/MT: I - estabelecer normas e procedimentos contábeis para o adequado registro dos atos e dos fatos da gestão contábil, orçamentária, financeira e patrimonial dos órgãos e entidades da administração pública, promovendo o acompanhamento, a sistematização e a padronização da execução contábil; II - manter e aprimorar o Plano de Contas Aplicado ao Setor Público e o processo de registro padronizado dos atos e fatos da administração pública; ... X - prestar assistência, orientação e apoio técnico aos órgãos setoriais na utilização do Sistema Integrado de Planejamento, Contabilidade e Finanças do Estado de Mato Grosso - FIPLAN, na aplicação de normas e na utilização de técnicas contábeis; cabendo aos referidos órgãos assessorar as Unidades Orçamentárias; ... XIV - definir, coordenar e acompanhar os procedimentos contábeis com vistas a dar condições para a produção, sistematização, disponibilização das estatísticas fiscais do setor público consolidado, em consonância com os padrões e regras estabelecidas nos acordos e convênios internacionais de que o Estado for parte; ... XIX - adotar os procedimentos necessários para atingir os objetivos de convergência aos padrões internacionais de contabilidade aplicados ao setor público;” “LC 566/2015 Art. 28 À Secretaria de Estado de Fazenda compete: I - executar a administração financeira e a contabilidade públicas estaduais; ... IV - exercer a orientação, a supervisão e a fiscalização das atividades de administração financeira do Estado; V - exercer a orientação normativa, a supervisão técnica e o controle das atividades contábeis relativas à gestão financeira do Estado;”

Ante a fundamentação posta, o setor especializado na área contábil desta Secretaria

definiu a efetivação do procedimento abaixo visando adimplir com as suas atribuições na

materialização dos princípios norteadores da Administração Pública.

Página 3 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

Disposição

PROCEDIMENTO PARA TRATAR OS AJUSTES MANUAIS NA FOLHA DE PAGAMENTO:

Os ajustes manuais são lançamentos feitos pela Secretaria de Gestão na folha de

pagamento para ajustar os valores da Integração SEAP-1 (Cálculo da LIQ: líquido +

consignações), que contém os dados utilizados na contabilização da folha de pagamento,

com a Integração SEAP-2 (Créditos de Salário Líquido), que contém o valor do líquido a ser

recebido por cada servidor do estado e pensionistas a eles vinculados, esses dados serão

utilizados na comparação entre as duas Integrações (SEAP-1 e SEAP-2) para o fechamento

da OBF. Ocorre que por diversos motivos a Secretaria de Gestão retira alguns valores do

arquivo de crédito, algo que impediria o fechamento da OBF, haja vista que a regra consiste

na comparação dos valores constantes da Integração SEAP-1 (A parte do líquido da folha)

com a Integração SEAP-2 (Créditos de Salário Líquido) que precisam ser coincidentes, então

quando há essa retirada de valores é feito um lançamento que chamamos de AJUSTE

MANUAL, que aparece na OBF, em vermelho e com sinal negativo. O problema é que, como

dissemos outrora, a contabilização é feita pela Integração SEAP-1, que não é afetada pelo

AJUSTE MANUAL, acarretando diferença entre a contabilização da folha de pagamento com

os valores que saem do banco, haja vista que há uma diminuição do arquivo de crédito de

salário líquido (Integração SEAP-2).

Página 4 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

FLUXO PARA IDENTIFICAÇÃO DOS AJUSTES MANUAIS - PENSÃO ALIMENTÍCIA/DECISÃO JUDICIAL

OBS: Esse procedimento deverá ser executado até o dia 20 de cada mês. Para as ocorrências passadas o prazo para regularização é:

- Para o exercício de 2015 - até 15 (quinze) dias, a contar da data da publicação deste procedimento. - Para os exercícios anteriores a 2015 - até 40 dias, a contar da data da publicação deste procedimento.

Página 5 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

MOTIVOS IDENTIFICADOS DE OCORRÊNCIAS DOS AJUSTES MANUAIS: Ocorrência I - Quando um servidor, que possui pensionista alimentício em seu

holerite, tem seu salário rejeitado pelo banco em um determinado mês, mas neste mês o pensionista a ele vinculado teve sua pensão efetivada no banco.

O ajuste acontece pelo fato que o servidor fará parte da folha de estorno do mês em que não houve a efetivação de seu pagamento no banco (Figura 3), e por conseqüência da folha de estorno seu holerite do próximo mês terá os valores duplicados (Figura 4), tanto os proventos quanto os descontos obrigatórios, inclusive a pensão. Para que o pensionista não receba a pensão duas vezes a SEGES faz o lançamento do Ajuste Manual diminuindo o valor do crédito de salário líquido exatamente no valor da pensão efetivada no mês anterior. O valor do ajuste e sua respectiva OBF pode ser visto no FIP 407, bem ao final do relatório como vemos na Figura 1. Figura 1 - FIP 407.

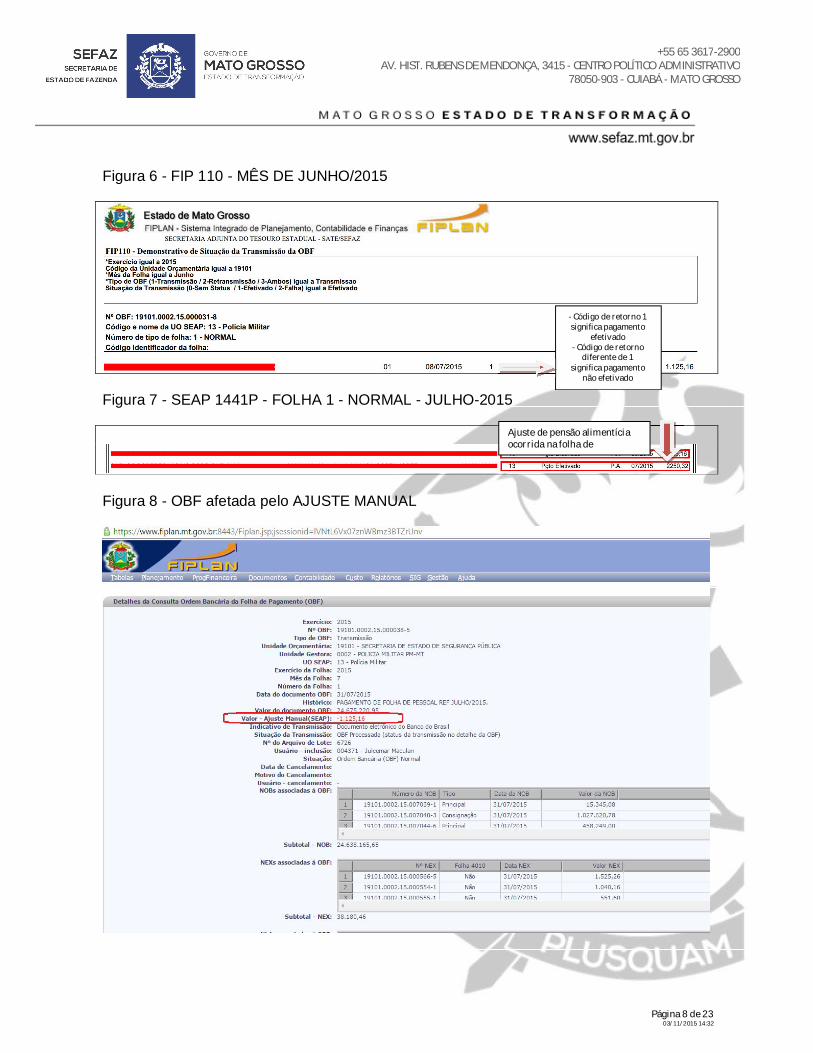

A forma de identificar a que pensionista se refere o ajuste manual é pela conferência dos holerites das folhas de estorno (61; 62; 63; 64; 66; 73) que contém pensão alimentícia (Figura 3). Verificar se a pensão foi efetivada no mês que gerou a folha de estorno (Figuras 5 e 6). Essa verificação pode ser feita pelo FIP 110 - Demonstrativo de Situação da Transmissão da OBF (Figura 6), usando os critérios para filtro de resultados, de forma a identificar a efetivação ou não da pensão, bem como no SEAP 1441P (Figura 5) como passaremos a analisar nos relatórios já citados. Figura 2 - FOLHA 1 - NORMAL - MÊS DE JUNHO/2015

Página 6 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

Figura 3 - FOLHA 61 - ESTORNO - MÊS DE JUNHO/2015

Página 7 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

Figura 4 - FOLHA 01 - NORMAL - MÊS DE JULHO/2015

Figura 5 - SEAP 1441P - FOLHA 1 - NORMAL - JUNHO-2015

Página 8 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

Figura 6 - FIP 110 - MÊS DE JUNHO/2015

Figura 7 - SEAP 1441P - FOLHA 1 - NORMAL - JULHO-2015

Figura 8 - OBF afetada pelo AJUSTE MANUAL

Ajuste de pensão alimentícia ocorrida na folha de

- Código de retorno 1 significa pagamento

efetivado - Código de retorno

diferente de 1 significa pagamento

não efetivado

Página 9 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

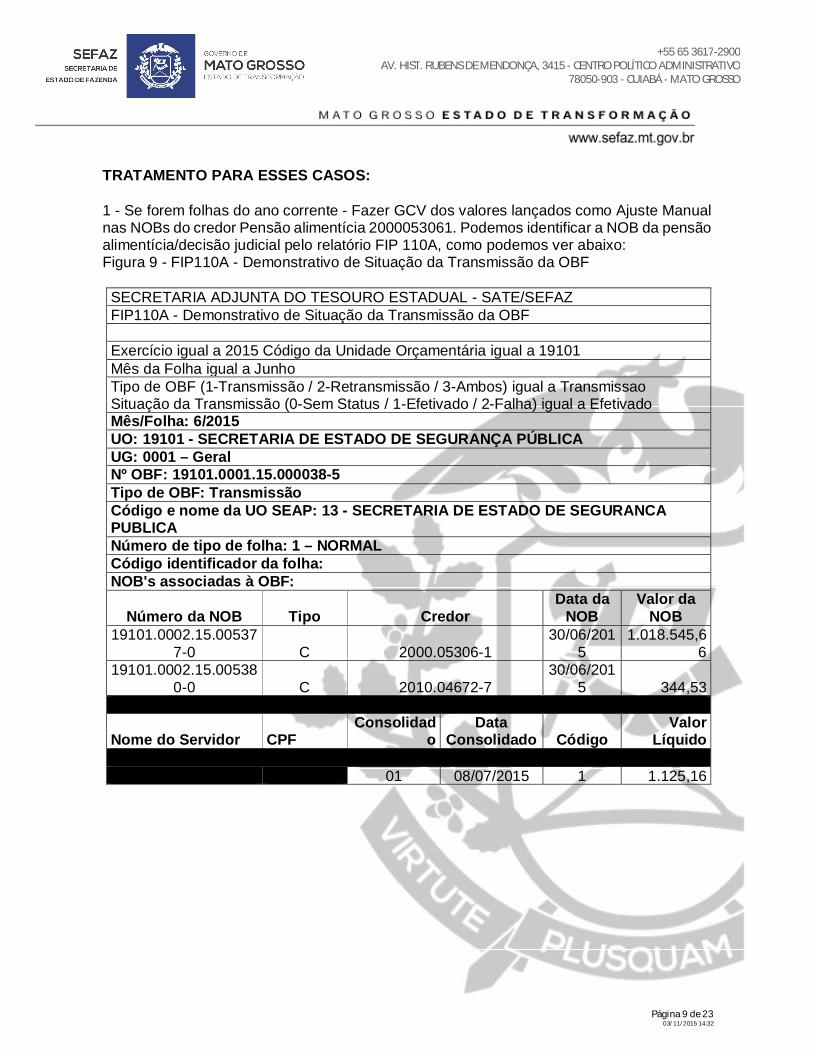

TRATAMENTO PARA ESSES CASOS: 1 - Se forem folhas do ano corrente - Fazer GCV dos valores lançados como Ajuste Manual nas NOBs do credor Pensão alimentícia 2000053061. Podemos identificar a NOB da pensão alimentícia/decisão judicial pelo relatório FIP 110A, como podemos ver abaixo: Figura 9 - FIP110A - Demonstrativo de Situação da Transmissão da OBF SECRETARIA ADJUNTA DO TESOURO ESTADUAL - SATE/SEFAZ FIP110A - Demonstrativo de Situação da Transmissão da OBF Exercício igual a 2015 Código da Unidade Orçamentária igual a 19101 Mês da Folha igual a Junho Tipo de OBF (1-Transmissão / 2-Retransmissão / 3-Ambos) igual a Transmissao Situação da Transmissão (0-Sem Status / 1-Efetivado / 2-Falha) igual a Efetivado Mês/Folha: 6/2015 UO: 19101 - SECRETARIA DE ESTADO DE SEGURANÇA PÚBLICA UG: 0001 – Geral Nº OBF: 19101.0001.15.000038-5 Tipo de OBF: Transmissão Código e nome da UO SEAP: 13 - SECRETARIA DE ESTADO DE SEGURANCA PUBLICA Número de tipo de folha: 1 – NORMAL Código identificador da folha: NOB's associadas à OBF:

Número da NOB Tipo Credor Data da

NOB Valor da

NOB 19101.0002.15.00537

7-0 C 2000.05306-1 30/06/201

5 1.018.545,6

6 19101.0002.15.00538

0-0 C 2010.04672-7 30/06/201

5 344,53 _

Nome do Servidor CPF Consolidad

o Data

Consolidado Código Valor

Líquido _ 01 08/07/2015 1 1.125,16

Página 10 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

PRATICANDO: Figura 10 -Tela de preenchimento da GDR

OBS: Seguir rigorosamente o histórico padrão. Figura 11 - Tela de preenchimento da GCV

Página 11 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

OBS: Seguir rigorosamente o histórico padrão. 2 - Se forem folhas de anos anteriores ao ano corrente - Gerar receita(RDR e ARR) no CBA 3499 RESTITUIÇÃO DE PENSÃO ALIMENTÍCIA na natureza de receita 1.9.2.2.07.28.00 RESTITUIÇÃO DE PENSÃO ALIMENTÍCIA DE EXERCÍCIOS ANTERIORES OBS.: Para as UOs que pagam folha pela conta única utilizarão o CBA citado, para as UOs que pagam folha por contas especiais ou de convênio utilizarão seus respectivos CBAs. O registro da receita será lançado pelo Tesouro quando forem as fontes: 100, 120, 134 e 145, para as demais fontes o registro será feito pelos órgãos.

Página 12 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

Para os registros feitos pelo Tesouro o histórico será: REGULARIZAÇÃO DE AJUSTE DE PENSÃO ALIMENTÍCIA NA FOLHA DE PAGAMENTO MÊS/ANO E A UO DE ORIGEM DO DOCUMENTO. IMPORTANTE:

FLUXOS DO REGISTRO DA RECEITA

FLUXO: TESOURO Registro na Conta Única Tesouro - RDR - CBA 03499 UG 0000 Tesouro - 1ª ARR - Origem CBA 03499 UG 0000 para Destino CBA 00127 UG 0000 Tesouro - 2ª ARR - Origem CBA 00127 UG 0000 para Destino UO CBA 00777 UG

0000 UO - 3ª ARR - Origem CBA 00777 UG 0000 para Destino CBA 00777 UG

Executora

FLUXO: UO Registro na Conta Única UO - RDR - CBA 03499 UG 0000 UO - 1ª ARR - Origem CBA 03499 UG 0000 para Destino CBA 00777 UG 0000 UO - 2ª ARR - Origem CBA 00777 UG 0000 para Destino CBA 00777 UG

Executora

FLUXO: UO Registro em conta Especial ou de Convênio UO - RDR - CBA da conta Especial/Convênio UG 0000 UO - 1ª ARR - Origem CBA da conta Especial/Convênio UG 0000 para Destino

CBA da conta Especial/Convênio UG Executora

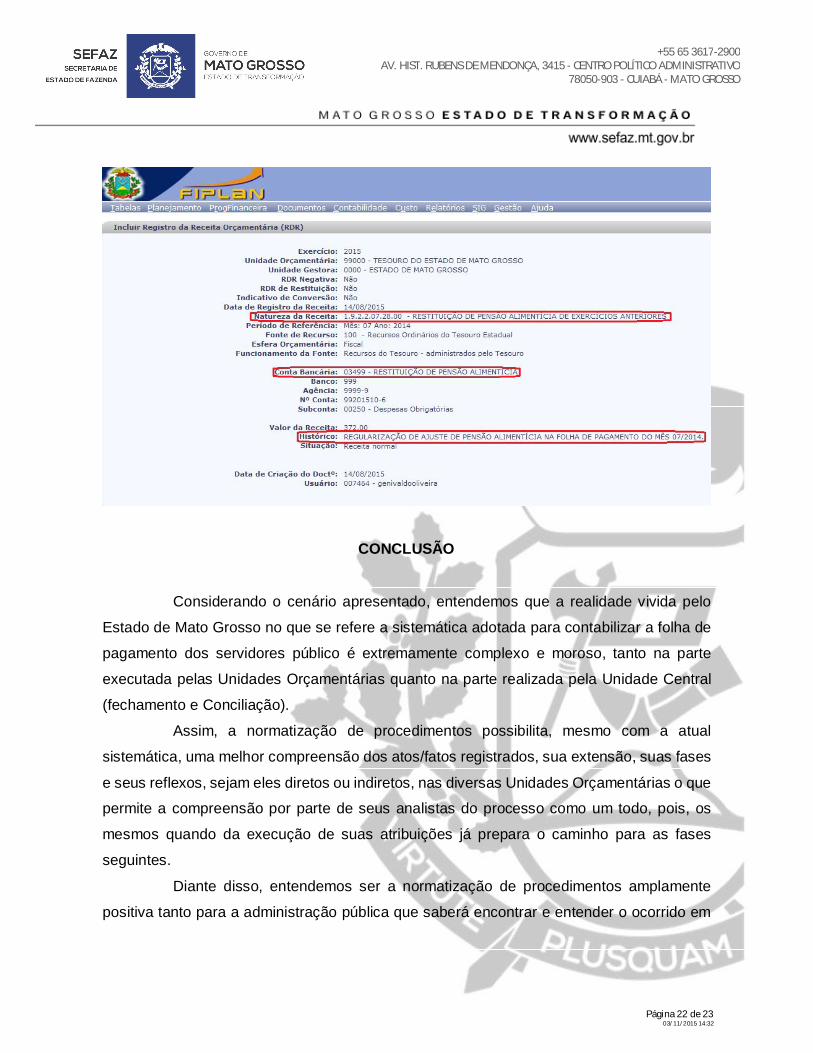

PRATICANDO: Tela de preenchimento da RDR Figura 12

Página 13 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

Tela de preenchimento da 1ª ARR Figura 13

Página 14 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

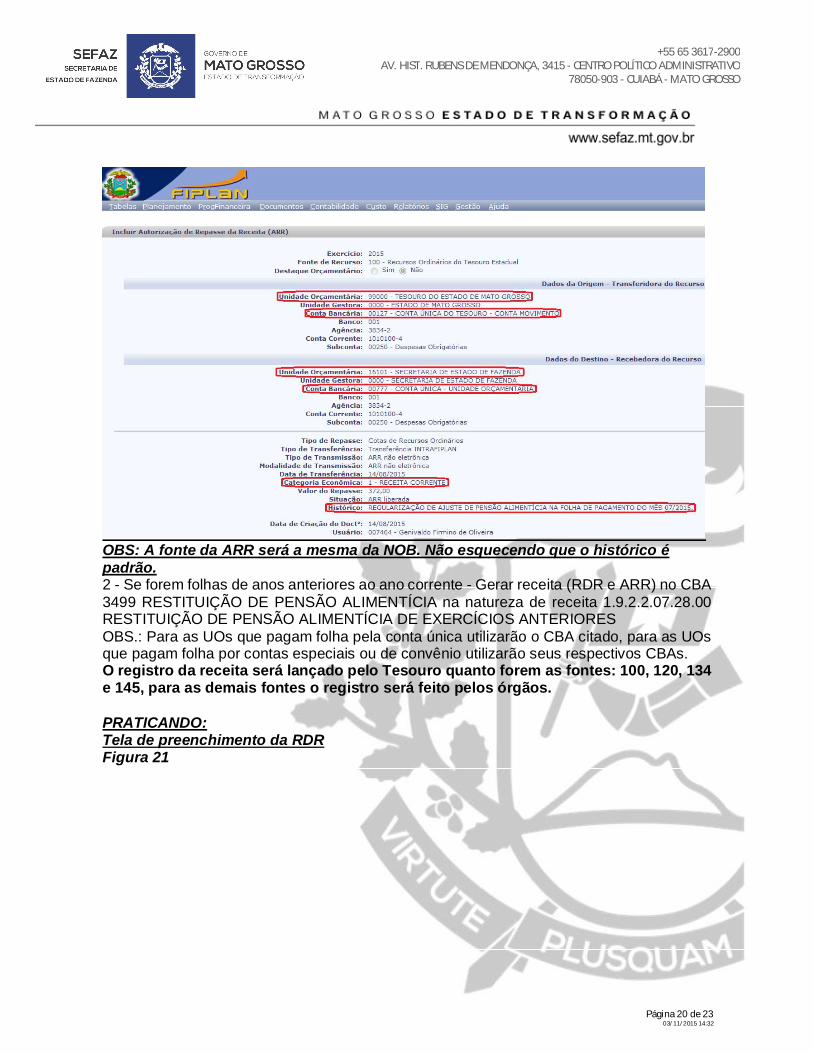

OBS: A fonte da ARR será a mesma da NOB. Não esquecendo que o histórico é padrão e imprescindível. Tela de preenchimento da 2ª ARR Figura 14

Página 15 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

OBS: A fonte da ARR será a mesma da NOB. Não esquecendo que o histórico é padrão e imprescindível. Ocorrência II - Quando um pensionista recebeu valores indevidamente ou quando o estado tenha repassado valores devidos pelo pensionista a um servidor vinculado a ele, em decorrência de uma decisão judicial, mas o valor da pensão não tenha sido suficiente para cobrir tal repasse, seja em virtude de o valor do repasse ser maior que o da pensão ou ainda por qualquer outro motivo o valor do repasse não poder ser retirado da pensão em uma única vez. A rubrica 4640 RESTITUIÇÃO DE PENSÃO ALIMENTÍCIA é a rubrica pela qual o valor do repasse compõe o holerite do servidor a ser restituído. Neste caso o ajuste acontece para que seja descontado, seja em uma única vez ou parceladamente, o valor repassado ao servidor e devido pelo pensionista, ou ainda em virtude de um recebimento indevido do pensionista em meses anteriores. Para que essa reparação aconteça a SEGES faz o lançamento do Ajuste Manual diminuindo o valor do crédito de salário líquido do pensionista. Esses valores serão subtraídos do valor da pensão até que a soma das parcelas descontadas coincida com o valor repassado ao servidor, ou o valor recebido indevidamente pelo pensionista. O valor do ajuste manual pode ser observado na OBF no campo que fica logo abaixo do valor da OBF chamado Valor - Ajuste Manual (SEAP): esse valor aparece com o sinal negativo e na cor vermelha, como pode ser observado na figura 15 (tela da OBF) e também na figura 16 (FIP 417) como já dito outrora: Figura 15 - OBF

Página 16 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

Figura 16 - FIP 407

Página 17 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

Página 18 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

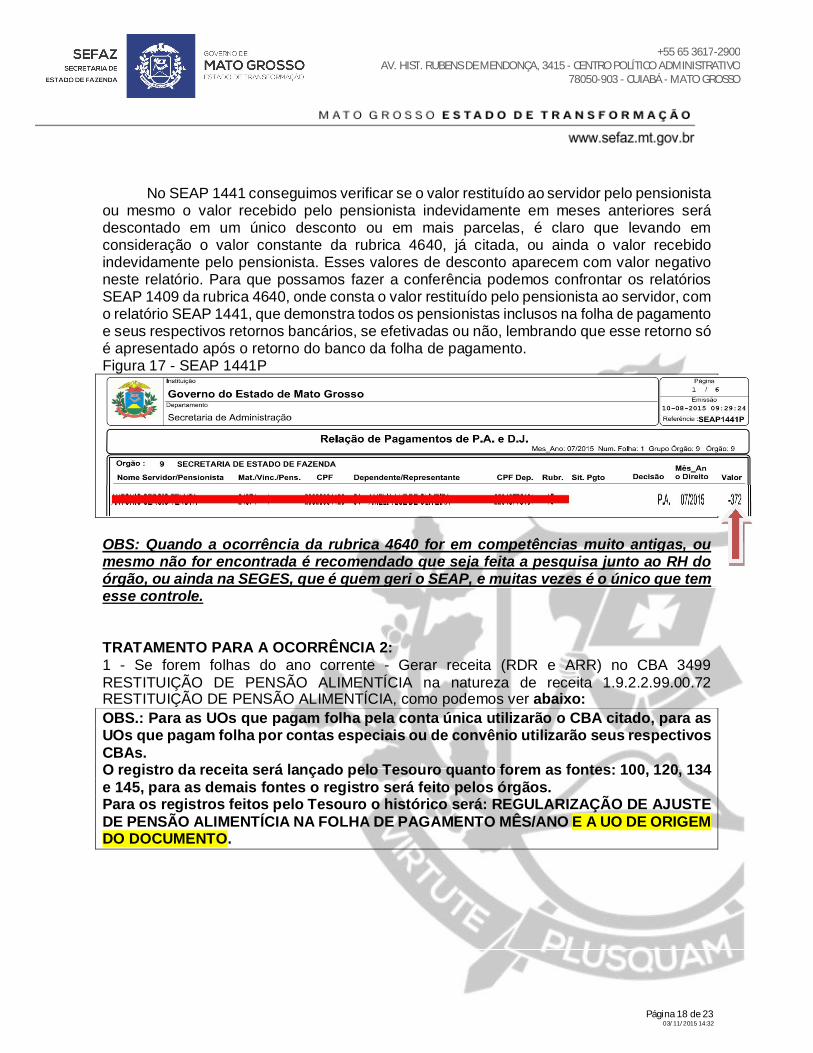

No SEAP 1441 conseguimos verificar se o valor restituído ao servidor pelo pensionista

ou mesmo o valor recebido pelo pensionista indevidamente em meses anteriores será descontado em um único desconto ou em mais parcelas, é claro que levando em consideração o valor constante da rubrica 4640, já citada, ou ainda o valor recebido indevidamente pelo pensionista. Esses valores de desconto aparecem com valor negativo neste relatório. Para que possamos fazer a conferência podemos confrontar os relatórios SEAP 1409 da rubrica 4640, onde consta o valor restituído pelo pensionista ao servidor, com o relatório SEAP 1441, que demonstra todos os pensionistas inclusos na folha de pagamento e seus respectivos retornos bancários, se efetivadas ou não, lembrando que esse retorno só é apresentado após o retorno do banco da folha de pagamento. Figura 17 - SEAP 1441P

OBS: Quando a ocorrência da rubrica 4640 for em competências muito antigas, ou mesmo não for encontrada é recomendado que seja feita a pesquisa junto ao RH do órgão, ou ainda na SEGES, que é quem geri o SEAP, e muitas vezes é o único que tem esse controle. TRATAMENTO PARA A OCORRÊNCIA 2: 1 - Se forem folhas do ano corrente - Gerar receita (RDR e ARR) no CBA 3499 RESTITUIÇÃO DE PENSÃO ALIMENTÍCIA na natureza de receita 1.9.2.2.99.00.72 RESTITUIÇÃO DE PENSÃO ALIMENTÍCIA, como podemos ver abaixo: OBS.: Para as UOs que pagam folha pela conta única utilizarão o CBA citado, para as UOs que pagam folha por contas especiais ou de convênio utilizarão seus respectivos CBAs. O registro da receita será lançado pelo Tesouro quanto forem as fontes: 100, 120, 134 e 145, para as demais fontes o registro será feito pelos órgãos. Para os registros feitos pelo Tesouro o histórico será: REGULARIZAÇÃO DE AJUSTE DE PENSÃO ALIMENTÍCIA NA FOLHA DE PAGAMENTO MÊS/ANO E A UO DE ORIGEM DO DOCUMENTO.

Página 19 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

PRATICANDO: Tela de preenchimento da RDR Figura 18

Tela de preenchimento da 1ª ARR Figura 19

OBS: A fonte da ARR será a mesma da NOB. Não esquecendo que o histórico é padrão. Tela de preenchimento da 2ª ARR Figura 20

Página 20 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

OBS: A fonte da ARR será a mesma da NOB. Não esquecendo que o histórico é padrão. 2 - Se forem folhas de anos anteriores ao ano corrente - Gerar receita (RDR e ARR) no CBA 3499 RESTITUIÇÃO DE PENSÃO ALIMENTÍCIA na natureza de receita 1.9.2.2.07.28.00 RESTITUIÇÃO DE PENSÃO ALIMENTÍCIA DE EXERCÍCIOS ANTERIORES OBS.: Para as UOs que pagam folha pela conta única utilizarão o CBA citado, para as UOs que pagam folha por contas especiais ou de convênio utilizarão seus respectivos CBAs. O registro da receita será lançado pelo Tesouro quanto forem as fontes: 100, 120, 134 e 145, para as demais fontes o registro será feito pelos órgãos. PRATICANDO: Tela de preenchimento da RDR Figura 21

Página 21 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

OBS: As ARRs deste item são idênticas as ARRs do item anterior, somente o mês da folha de pagamento no histórico que será diferente, haja visto essa receita ser de exercícios anteriores.

Página 22 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

CONCLUSÃO

Considerando o cenário apresentado, entendemos que a realidade vivida pelo

Estado de Mato Grosso no que se refere a sistemática adotada para contabilizar a folha de

pagamento dos servidores público é extremamente complexo e moroso, tanto na parte

executada pelas Unidades Orçamentárias quanto na parte realizada pela Unidade Central

(fechamento e Conciliação).

Assim, a normatização de procedimentos possibilita, mesmo com a atual

sistemática, uma melhor compreensão dos atos/fatos registrados, sua extensão, suas fases

e seus reflexos, sejam eles diretos ou indiretos, nas diversas Unidades Orçamentárias o que

permite a compreensão por parte de seus analistas do processo como um todo, pois, os

mesmos quando da execução de suas atribuições já prepara o caminho para as fases

seguintes.

Diante disso, entendemos ser a normatização de procedimentos amplamente

positiva tanto para a administração pública que saberá encontrar e entender o ocorrido em

Página 23 de 23 03/11/2015 14:32

+55 65 3617-2900 AV. HIST. RUBENS DE MENDONÇA, 3415 - CENTRO POLÍTICO ADMINISTRATIVO

78050-903 - CUIABÁ - MATO GROSSO

qualquer que seja a fase do processo, quanto para os operadores e a população em geral

no que se refere a ter maior segurança de que a legalidade estará sendo preservada

Atenciosamente,

Cuiabá-MT, 29 de Setembro de 2015.

Elaborado por:

Ricardo Pinto dos Santos

Matricula 248562

Genivaldo Firmino de Oliveira

Matrícula 250784

Lincoln de Paula Corrêa Junior

Matricula 116101

Aprovado Por:

Marcelo Correia

Coordenador de Normas e Acompanhamento Fiscal

Aprovado Por:

ANÈSIA CRISTINA BATISTA

Superintendente de Gestão da Contabilidade do Estado