presidÊncia da repÚblica controladoria-geral da … · razão entre o total de produtos autuados...

TRANSCRIPT

PRESIDÊNCIA DA REPÚBLICACONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNORELATÓRIO DE AUDITORIA ANUAL DE CONTAS

TIPO DE AUDITORIA : AUDITORIA DE GESTÃOEXERCÍCIO : 2010PROCESSO Nº : 52600.000506/2011-14UNIDADE AUDITADA : 183023 - INSTITUTO NAC.DE

METROLOG.NORMAL.E QUALID.INDMUNICÍPIO - UF : Rio de Janeiro - RJRELATÓRIO Nº : 201109372UCI EXECUTORA : CONTROLADORIA REGIONAL DA UNIÃO NO

ESTADO DO RIO DE JANEIRO

Senhor Chefe da CGU-Regional/RJ,

Em atendimento à determinação contida na Ordem de Serviço n.° 201109372, e consoante oestabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.° 01, de 06/04/2001,apresentamos os resultados dos exames realizados sobre o processo anual de contas apresentadopela Instituto Nacional de Metrologia, Normalização e Qualidade Industrial - INMETRO.

I - INTRODUÇÃO

2. Os trabalhos de campo conclusivos foram realizados no período de 21/03 a 20/04/2011, por meiode testes, análises e consolidação de informações coletadas ao longo do exercício sob exame e apartir da apresentação do processo de contas pela Unidade Auditada, em estrita observância àsnormas de auditoria aplicáveis ao Serviço Publico Federal. Nenhuma restrição foi imposta àrealização dos exames. Não foram realizadas as análises previstas no item 13, Parte A – ConteúdoGeral, Anexo III da Decisão Normativa TCU nº 110/2010 (avaliação objetiva da posição patrimoniale financeira da entidade, ressaltando os aspectos de confiabilidade das informações e a aderência àsnormas em vigor), conforme orientação contida no Ofício TCU/ADPLAN nº 01/2011, de13/01/2011.

II – RESULTADOS DOS TRABALHOS

3. Verificamos no Processo Anual de Contas do INMETRO a existência das peças e respectivosconteúdos exigidos pela IN TCU nº 63/2010 e pela DN TCU nº 110/2010.

4. Em acordo com o que estabelece o Anexo III da DN TCU nº 110/2010, e em face dos examesrealizados, efetuamos as seguintes análises:

1 de 19

4.1 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

O INMETRO executa seis programas de governo por meio de 19 (dezenove) ações degoverno. O programa mais relevante em materialidade é denominado Metrologia, Qualidade eAvaliação da Conformidade (código 0390), responsável isoladamente por R$ 548.791.343,00(quinhentos e quarenta e oito milhões, setecentos e noventa e um mil, trezentos e quarenta e trêsreais) ou 77,4% dos empenhos liquidados pela Unidade Gestora 183023 em 2010. Nesse programade governo, a ação Controle Metrológico (código 2034) respondeu por R$ 318.417.786,00(trezentos e dezoito milhões, quatrocentos e dezessete mil, setecentos e oitenta e seis reais) ou 58%dos empenhos liquidados dentro do referido programa.

Quadro I: Execução Física e Financeira da Ação de maior materialidade

Unidade Gestora 183023 / INMETRO

Programa 0390 / Metrologia, Qualidade e Avaliação da Conformidade

Ação 2034 / Controle Metrológico

Meta Previsão ExecuçãoExecução/Previsão

(%)

Atos e fatosque

prejudicaram odesempenho

Providênciasadotadas

Física 21.000.000 19.897.984 94,8 N/A N/A

Financeira(R$)

352.300.596,00 318.417.785,82 90,4 N/A N/A

Fonte: SIGPLAN

Esta ação tem por finalidade garantir a confiabilidade das medições que envolvam saúde,segurança e relações de consumo regulamentadas pelo INMETRO. Os resultados alcançados em2010 foram: utilização do mercúrio em ambientes hospitalares, flexibilização do processo deapreciação técnica de modelo, implantação da verificação dos medidores de transmitância luminosa,expansão dos serviços metrológicos nas áreas de petróleo, gás e combustíveis, controle legal deinstrumentos de medição nas transações comerciais relativas ao gás liquefeito de petróleo (GLP),

2 de 19

estudo sobre a ampliação do controle metrológico legal na área de meio ambiente com a ampliaçãodas áreas de atuação da metrologia legal, impacto nas exportações de grãos, diminuição de acidentesno trânsito e preservação das estradas pavimentadas, concessão de autorização paraautoverificadores e postos de ensaios, concessão para utilização de lacres, autorização parautilização de carga numérica, auditoria técnica nos órgãos delegados no âmbito da metrologia legal,avaliação de impacto da regulamentação técnica metrológica, implantação da pesquisa emmetrologia legal e painel setorial sobre instrumentos de medição.

A implementação da ação se dá mediante a celebração de convênios com os institutos de pesos emedidas estaduais que compõem a Rede e por meio das duas superintendências do INMETROlocalizadas em Goiás e no Rio Grande do Sul. A execução financeira da ação durante o exercício de2010 alcançou a monta de R$ 318.417.785,82 (trezentos e dezoito milhões, quatrocentos edezessete mil, setecentos e oitenta e cinco reais e oitenta e dois centavos), cujos respectivosempenhos demonstram a destinação dos mesmos para o pagamento de diárias, aquisição de bens econtratação de serviços voltados para o atingimento dos objetivos da ação, bem como atransferência de recursos para os Órgãos integrantes da RBMLQ-I nos estados.

Entendemos que a execução da referida ação apresentada pelo INMETRO referente ao exercício de2010, considerando as informações prestadas e os objetos dos contratos analisados, foi adequada.

4.2 Avaliação dos Indicadores de Gestão da UJ

O INMETRO utiliza os índices de reconhecimento e de credibilidade da Entidade junto à populaçãocomo indicadores do programa Metrologia, Qualidade e Avaliação da Conformidade (0390).

Quadro II: Indicadores do Programa 0390

Nome Descrição Fórmula de Cálculo Utili-dadeMensura-bilidade

Reconhecimentodo INMETRO

Percentual dos entrevistadosque conhecem o INMETROe ao menos uma de suasatividades

(Entrevistados que conhecemo INMETRO e ao menos umade suas atividades / Total deentrevistados) * 100

Sim Sim

Credibilidade doINMETRO junto

Percentual de entrevistadosque afirmaram confiar no

(Entrevistados que afirmaramconfiar no INMETRO, dentre

Sim Sim

3 de 19

à população

INMETRO, dentre aspessoas que conhecem oinstituto e ao menos uma desuas atividades

as pessoas que conhecem oinstituto e ao menos uma desuas atividades / Total deentrevistados) * 100

Fonte: SIGPLAN.

Anualmente, com o objetivo de medir o grau de conhecimento junto à população, de avaliaro reconhecimento da marca, para levantar questões quanto à percepção da população, o INMETROafere os indicadores citados por meio da coleta de dados junto ao banco de dados da Coordenaçãoda RBMLQ-I – CORED, bem como através de pesquisa de opinião realizada por associaçãocontratada especificamente para esse fim. A fonte dos dados externos é a pesquisa realizada emnível nacional, com seleção de amostra representativa da população brasileira, estratificada segundoos critérios de idade, sexo, nível de instrução e atividade profissional. Por outro lado, o Contrato deGestão celebrado pelo INMETRO junto ao Ministério do Desenvolvimento, Indústria e ComércioExterior – MDIC prevê em seu Plano de Trabalho metas para esses indicadores como objetivos donegócio do INMETRO e instrumentos para a tomada de decisão.

Destacamos também os indicadores pertinentes à Ação Controle Metrológico (2034), resultando emuma análise de nove indicadores utilizados na unidade.

Quadro III : Indicadores da Ação 2034

Indicador Descrição Fórmula de Cálculo UtilidadeMensurabilidade

Nota média dasatisfação dasempresas usuáriasdos serviços deverificação periódica

Média do percentual deentrevistados que confiam nosprodutos de certificaçãocompulsória

(Soma da quantidade deentrevistados que confiamnos produtos decertificação compulsória /Total de entrevistados) *100

Sim Sim

Confiança média deinstrumentos

Média do percentual deentrevistados que confiam namarcação do instrumento

(Soma da quantidade deentrevistados que confiamna

Sim Sim

4 de 19

marcação do instrumento /Total de entrevistados) *100

Índice deirregularidade deprodutos pré-medidos

Razão entre o total deprodutos autuados e o númerode exames realizados

(Total de produtosautuados / Total deexames realizados) * 100

Sim Sim

Taxa de crescimentoda receita de serviçosde controlemetrológico

Razão entre o Percentual decrescimento anual, em relaçãoao exercício o anterior, dareceita financeira de serviçosprestados pela RBMLQ semcontabilizar multas

((receita financeira de2010 sem multas / receitafinanceira de 2009 semmultas) -1 ) * 100

Sim Sim

Eficiência do serviçodescentralizado

Razão entre o número deverificações (periódicas eeventuais) e o número defuncionários da RBMLQ

Quantidade deverificações / Quantidade

de funcionários daRBMLQ

Sim Sim

Índice deirregularidade naverificação deinstrumentos demedição

Razão entre a soma do nº dereprovações em verificaçõeseventuais e periódicas e nºtotal de verificações(periódicas e eventuais)

(Quantidade dereprovações em

verificações eventuais eperiódicas / Quantidade deverificações eventuais e

periódicas) * 100

Sim Sim

Índice de RTMalinhados com asrecomendações daOIML

Razão entre o n.º de RTMalinhados com asrecomendações OIML e o n.ºde RTM com recomendaçõesOIML

(Quantidade de RTMalinhados com as

recomendações OIML /Quantidade de RTM comrecomendações OIML) *

100

Sim Sim

Fonte: Relatório de Gestão de 2010.

OBS: RTM – Regulamento Técnico Metrológico

OIML – Organização Internacional de Metrologia Legal

5 de 19

Observamos que os indicadores assinalados no Quadro III servem, principalmente, àfinalidade de aferir a ampliação da proteção ao cidadão, por meio da garantia e do estímulo àconcorrência entre as empresas, como fica claro ao verificarmos, por exemplo, uma ferramenta paraaferição dos instrumentos de medição da eficiência da fiscalização do INMETRO, indicada a partirda redução das irregularidades detectadas, ou então, quando a Entidade mensura a complexidadedos serviços prestados por parte dos Órgãos integrantes da RBMLQ-I – Rede Brasileira deMetrologia Legal e Qualidade – INMETRO, a partir das taxas cobradas pelos serviços prestados.Pelo exposto, consideramos que os indicadores descritos anteriormente são mensuráveis e úteis paraa tomada de decisão e eventual correção de rumos gerenciais da Entidade.

4.3 Avaliação do Funcionamento do Sistema de Controle Interno da UJ

O sistema de controle interno do INMETRO foi avaliado nos seguintes aspectos:

a) Ambiente de controle:

A alta administração do INMETRO é composta pela Presidência e seis Diretorias, além de outrosórgãos consultivos, distribuídos no prédio do INMETRO no Rio de Janeiro e no campus de Duquede Caxias, onde fica sediada a estrutura tecnológica da metrologia legal. O controle dos processos érealizado internamente em cada setor, por meio dos normativos internos, que regulamentam asatividades e as atribuições dos servidores envolvidos, com destaque para o Regimento Interno,aprovado pela Portaria MDIC n.º 82, de 01/04/2008.

O INMETRO possui um Código de Ética, aprovado pela Portaria n.º 244, de 13/12/2002. Suadivulgação é feita na sua Intranet, bem como por meio de palestras em eventos de ambientaçãorealizadas anualmente. A Comissão de Ética, cujo modo de operação encontra-se delineado naqueledocumento, é composta por três servidores. A Presidência do Instituto é informada das reclamaçõese denúncias analisadas pela Comissão, sendo uma de suas atribuições o acompanhamento dostrabalhos da comissão.Cabe também ressaltar que os altos dirigentes da UJ percebem os controles internos como essenciaisà consecução dos objetivos da unidade e entendem dar o suporte adequado ao seu funcionamento.

b) Avaliação de risco:Os objetivos do INMETRO estão esboçados no art. 3º da Lei nº 9.933, de 20/12/1999, onde estãodescritas as competências do Instituto. Há também um contrato de gestão celebrado com oMinistério Supervisor para o triênio 2009-2011, que tem por objeto definir as relações eresponsabilidades no que se refere à fixação de objetivos, metas e indicadores a serem alcançadospela UJ, bem como as medidas de organização administrativa que garantam a autonomia de gestãodo INMETRO enquanto agência executiva. Assim, fica evidente a formalização dos objetivos emetas da Unidade Jurisdicionada.Vimos ainda que o INMETRO possui objetivos estratégicos e operacionais definidos, o quedemonstra a adaptação da estrutura para viabilizar o gerenciamento de riscos corporativos, bemcomo é uma prática da unidade instaurar sindicância para apurar responsabilidades e exigireventuais ressarcimentos.

6 de 19

c) Procedimentos de controle:O INMETRO possui um sistema de informações orçamentárias e financeiras (SIPLAN) gerenciadopela Diretoria de Planejamento Orçamentário – DIPLO. A elaboração da proposta orçamentária estádisciplinada nos normativos internos NIG-DPLAD-023 e NIG-DPLAD-024. A DIPLO disponibilizaainda relatórios orçamentários e de acompanhamento da receita na Intranet para consulta dosservidores, o que confere transparência às informações e possibilita o monitoramento do orçamento.No tocante à execução e o monitoramento das atividades metrológicas, atribuição que compete aoINMETRO, vimos que o citado contrato de gestão estabelece, em seu plano de trabalho, as metas eos indicadores utilizados para aferir o alcance dos objetivos do Instituto.

d) Informação e comunicação:

A divulgação de informações referentes à legislação sobre metrologia, normas internacionais,resumos de artigos e referências bibliográficas do acervo das bibliotecas do INMETRO é feita pormeio do Boletim INMETRO Informação, uma publicação mensal de responsabilidade da Diretoriade Inovação e Tecnologia – DITEC.

A Intranet do INMETRO consiste em um acervo de informações de interesse institucionaldisponíveis aos servidores. Os normativos internos, relatórios, informações administrativas docampus de Duque de Caxias e acesso a determinados sistemas corporativos são viabilizados pormeio da Intranet.

A Ouvidoria do INMETRO disponibiliza aos cidadãos-usuários os seguintes canais: internet,telefone com discagem gratuita (0800) e atendimento presencial. O tratamento das reclamações,denúncias, críticas, elogios e sugestões advindas de atendimentos internos ou externos são realizadospela Ouvidoria, utilizando o software SAC – Sistema de Atendimento ao Cidadão. Esse sistema visaà centralização das demandas que chegam à Ouvidoria, possibilitando o registro, análise, o envio e oacompanhamento das manifestações dos cidadãos, até a sua solução, gerando relatórios e gráficosestatísticos. A Ouvidoria utiliza como padrões de trabalho, as normas NIG-Ouvid-002,NIG-Ouvid-004 e a NIG-Ouvid-003.

e) Monitoramento:A verificação dos controles é responsabilidade da Auditoria Interna. Considerando a sua vinculaçãoà Presidência, em princípio, a Auditoria Interna possui independência em relação às áreas onde seencontram os processos monitorados.As auditorias são executadas segundo a norma NIG-AUDIN-001, onde está descrito o procedimentode programação, execução e controle das auditorias financeiras, contábeis e administrativas.Segundo o Relatório de Gestão de 2010, há 265 (duzentos e sessenta e cinco) recomendações emacompanhamento pela AUDIN. Seu monitoramento é realizado por meio de uma planilha anual,onde são cadastrados os prazos para a cobrança da implementação das recomendações. Com basena amostra das recomendações de dois relatórios emitidos pela AUDIN em 2010, constatamos ocorreto acompanhamento das mesmas na planilha apresentada.

7 de 19

No entanto, cumpre registrar que mesmo com a estrutura de controles internos mantidos pelaUnidade, foram identificadas falhas e impropriedades na área de suprimento de bens e serviços, nagestão da área de TI, na celebração de convênios e na área de recursos humanos quanto à concessãode adicionais de insalubridade e periculosidade aos servidores, conforme tratamento nos respectivoscampos deste relatório.

4.4 Avaliação da Situação das Transferências VoluntáriasO SIAFI registra que, durante o exercício de 2010, vigiam 50 (cinquenta) instrumentos detransferências concedidas pelo INMETRO, com valor total de R$ 2.070.148.178,21 (dois bilhões,setenta milhões, cento e quarenta e oito mil, cento e setenta e oito reais e vinte e um centavos).

Quadro IV : Transferências Concedidas

Qtdd. Transf. noExercício

Montante (R$) Qtdd Auditada (%) Valor Auditado (%)

53 2.070.148.178,21 7,5 0,05

Fonte: SIAFI

Não houve repasse de recursos aos entes federados referidos nos artigos 11 e 25 da LeiComplementar nº 101, de 04/05/2000.Durante o trabalho de auditoria, foram analisados quatro convênios vigentes em 2010, selecionadospor amostragem não probabilística, por julgamento, descritos a seguir:

Quadro V : Termos de Convênio analisados

Número Convenente Objeto pactuado

8/2007

Centro de

Integração

Empresa Escola –

CIEE

“Realização de estágio de nivel médio e superior.”

15/2007

Fundação Carlos

Chagas Filho de

Amparo à

Pesquisa no Rio

de Janeiro –

“Instituir a cooperação técnico-científica entre os partícipes, mediante aconcessão de bolsas a pesquisadores e professores de nível superior,

incluindo especialistas, mestre e doutores, bem como profissionais de nível

técnico de reconhecida competência, com vistas a fortalecer o campo do

ensino, pesquisa e produção científica e tecnológica na área de metrologia,

8 de 19

FAPERJ normalização e qualidade industrial.”

6/2008

Rede Nacional de

Ensino e Pesquisa

– RNP

“Cooperação técnica, científica e administrativa, entre os partícipes,visando à conjugação de esforços para desenvolver ações para integração

do Inmetro ao backbone da RNP, garantindo conexão para o Inmetro

permitindo a ampliação do Sistema de C, T & I.”

14/2010

Instituto de Pesos

e Medidas do Rio

de Janeiro -

IPEM-RJ

“Delegação de competência das atividades do Inmetro para o IPEM-RJ.”

Fonte: Processos analisados

A partir da análise dos convênios e respectivos termos aditivos em tela, firmados pelo INMETRO,registramos falhas nos controles instituídos pela UJ, levando a que constatássemos a liberação derecursos sem a análise das prestações de contas parciais no âmbito do Convênio n.º15/2007, dentreoutras falhas no aspecto formal, bem como fragilidades na formalização do convênio n.º 14/2010,acarretando riscos à supervisão da delegação da execução de atividades metrológicas decompetência do INMETRO.

Situação caracterizada pela inexistência de planejamento para a realização das atividades, as razõesque justificam a celebração do convênio, a definição com a maior precisão possível do objeto a serexecutado, das metas a serem atingidas quantitativa e qualitativamente, das etapas ou fases deexecução do objeto, do plano de aplicação dos recursos e do cronograma de desembolso, fatos queensejam a necessidade de ajustes nos termos aditivos aos convênios realizados no âmbito daRBMLQ-I, de modo a detalhar o plano de aplicação, o orçamento e o plano de trabalho.

4.5 Avaliação da Regularidade dos Processos Licitatórios da UJ

Tomando-se como base apenas as despesas licitáveis, ou seja, o total executado na unidade menosas despesas com pessoal (modalidade "não se aplica") e com suprimento de fundos, a execução pormodalidade de licitação no exercício sob exame foi:

Quadro VI : Licitações em 2010

Modalidade Valor em 20101

(R$)Valor sobretotal (%)

Montante auditado(R$)

% Recursosauditados

Convite 107.918,45 0,09 107.918,45 100

9 de 19

Tomada de Preços 643.606,01 0,56 40.000,00 6,21

Concorrência 15.095.742,31 13,10 13.527.688,60 89,61

Dispensa 24.267.501,99 21,06 2.861.081,53 11,78

Inexigibilidade 5.916.183,16 5,13 742.785,48 12,55

Pregão 69.202.640,99 60,05 620.574,40 0,89

Total 115.233.592,31 17.900.001,46 15,53

Fonte: SIAFI.

1 Empenhos liquidados.

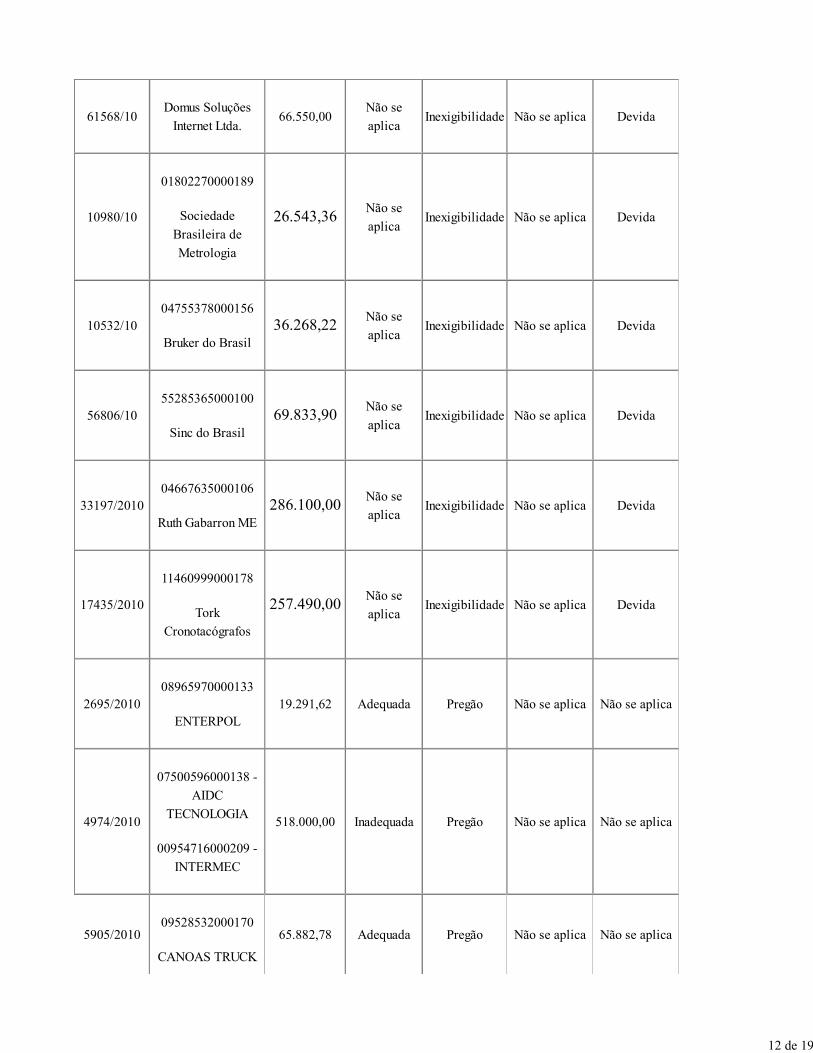

Considerando os gastos relacionados com as modalidades licitatórias, dispensa e inexigibilidade,realizamos amostragem para avaliar a regularidade dos processos selecionados, conforme descritono quadro a seguir.

Quadro VII : Processos analisados

Número da

Licitação

CNPJ

Nome da Empresa

Contratada

Valor da

Licitação

Oportunidade

e

Conveniência

do motivo da

Licitação

Modalidade da

Licitação

Fundamentação

da Dispensa

Fundamentação

da

Inexigibilidade

4396/2010

07712822000144

BARU

CONSTRUTORA

LTDA

40.000,00 AdequadaTomada de

preçosNão se aplica Não se aplica

10 de 19

5/201002016440000162

AES SUL S/A9.357,10

Não se

aplicaDispensa Devida Não se aplica

13004/0687671384000152

ACADEF2.699.447,62

Não se

aplicaDispensa Devida Não se aplica

1741/10

04369157000140

FAMILY GRAFF

EDITORA

10.300,00Não se

aplicaDispensa Devida Não se aplica

3200/201004401412000194

LIGHT8.700,00

Não se

aplicaDispensa Devida Não se aplica

0595/201004401412000194

LIGHT4.500,00

Não se

aplicaDispensa Devida Não se aplica

9.713/0908954550000151

MAGNUN LISBOA2.753,00

Não se

aplicaDispensa Devida Não se aplica

8388/2009

01209928000143

META LIMPEZA E

CONSERVACAO

43.559,34Não se

aplicaDispensa Devida Não se aplica

1482/10

59408005000281

MITUTOYO SUL

AMERICANA

21.439,20Não se

aplicaDispensa Devida Não se aplica

15.646/09

05218494000107

PRIMI

TECNOLOGIA

61.025,27Não se

aplicaDispensa Devida Não se aplica

11 de 19

61568/10Domus Soluções

Internet Ltda.66.550,00

Não se

aplicaInexigibilidade Não se aplica Devida

10980/10

01802270000189

Sociedade

Brasileira de

Metrologia

26.543,36Não se

aplicaInexigibilidade Não se aplica Devida

10532/1004755378000156

Bruker do Brasil36.268,22

Não se

aplicaInexigibilidade Não se aplica Devida

56806/1055285365000100

Sinc do Brasil69.833,90

Não se

aplicaInexigibilidade Não se aplica Devida

33197/201004667635000106

Ruth Gabarron ME286.100,00

Não se

aplicaInexigibilidade Não se aplica Devida

17435/2010

11460999000178

Tork

Cronotacógrafos

257.490,00Não se

aplicaInexigibilidade Não se aplica Devida

2695/201008965970000133

ENTERPOL19.291,62 Adequada Pregão Não se aplica Não se aplica

4974/2010

07500596000138 -

AIDC

TECNOLOGIA

00954716000209 -

INTERMEC

518.000,00 Inadequada Pregão Não se aplica Não se aplica

5905/201009528532000170

CANOAS TRUCK

65.882,78 Adequada Pregão Não se aplica Não se aplica

12 de 19

SERVICE

7344/201010222815000179

IDEA MASTER17.400,00 Adequada Pregão Não se aplica Não se aplica

975/201007919662000109

Transvetor3.201.000,00 Inadequada Pregão Não se aplica Não se aplica

57177/2009

32281792000106

Linha de Terra

Arquitetura

107.918,45 Adequada Convite Não se aplica Não se aplica

029020/2010

06181476000152

INNOVA RIO

ENGENHARIA

1.985.261,74 Adequada Concorrência Não se aplica Não se aplica

33058/2009

79430477000176

CONSTRUTORA E

INCORPORADORA

SQUADRO

11.542.426,86 Adequada Concorrência Não se aplica Não se aplica

Fonte: Processos analisados

Os processos de aquisição de bens e serviços analisados foram selecionados a partir deprocedimento de amostragem baseada nos critérios da materialidade e relevância.Verificamos que, a exceção dos processos de inexigibilidade n.° 010980/2010 e n.º 010532/2010, osprocessos de contratação selecionados observaram as exigências legais quanto à necessidade dedemonstrar a motivação para a aquisição do objeto, bem como em evidenciar a fundamentaçãoquantitativa e qualitativa. Os processos de inexigibilidade apontados correspondem,respectivamente, a inscrições para treinamento no Fórum de Acreditação Internacional – IAF e àcontratação de serviço de assistência técnica preventiva e corretiva para os equipamentos. Daanálise dessas contratações diretas (Processos n.° 010980/2010 e n.º 010532/2010), identificamos aausência de detalhamento do objeto, em razão da falta de especificação do quantitativo de inscritospara o treinamento e da discriminação dos serviços envolvidos na prestação da assistência técnica,bem como a ausência de justificativa para o custo da contratação.No que compete às aquisições decorrentes de procedimentos licitatórios na modalidade convite econcorrência, verificamos, a partir da análise dos processos n.° 29020/2010, 57177/2009,

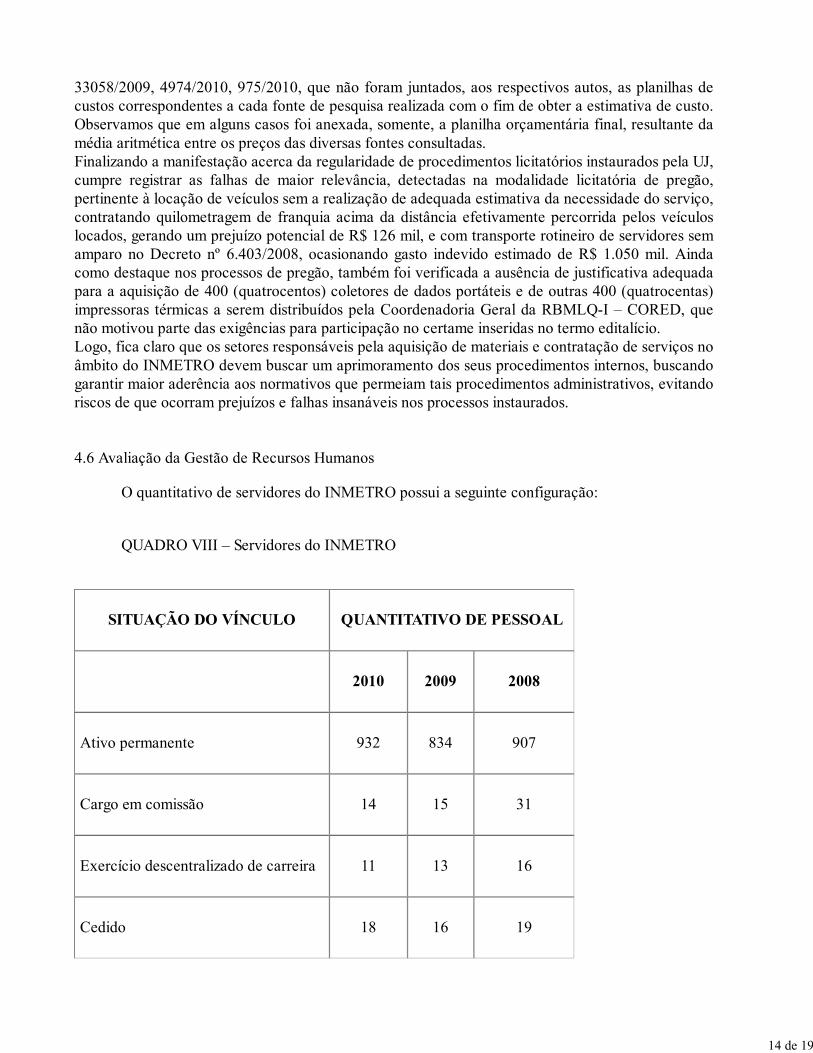

13 de 19

33058/2009, 4974/2010, 975/2010, que não foram juntados, aos respectivos autos, as planilhas decustos correspondentes a cada fonte de pesquisa realizada com o fim de obter a estimativa de custo.Observamos que em alguns casos foi anexada, somente, a planilha orçamentária final, resultante damédia aritmética entre os preços das diversas fontes consultadas.Finalizando a manifestação acerca da regularidade de procedimentos licitatórios instaurados pela UJ,cumpre registrar as falhas de maior relevância, detectadas na modalidade licitatória de pregão,pertinente à locação de veículos sem a realização de adequada estimativa da necessidade do serviço,contratando quilometragem de franquia acima da distância efetivamente percorrida pelos veículoslocados, gerando um prejuízo potencial de R$ 126 mil, e com transporte rotineiro de servidores semamparo no Decreto nº 6.403/2008, ocasionando gasto indevido estimado de R$ 1.050 mil. Aindacomo destaque nos processos de pregão, também foi verificada a ausência de justificativa adequadapara a aquisição de 400 (quatrocentos) coletores de dados portáteis e de outras 400 (quatrocentas)impressoras térmicas a serem distribuídos pela Coordenadoria Geral da RBMLQ-I – CORED, quenão motivou parte das exigências para participação no certame inseridas no termo editalício.Logo, fica claro que os setores responsáveis pela aquisição de materiais e contratação de serviços noâmbito do INMETRO devem buscar um aprimoramento dos seus procedimentos internos, buscandogarantir maior aderência aos normativos que permeiam tais procedimentos administrativos, evitandoriscos de que ocorram prejuízos e falhas insanáveis nos processos instaurados.

4.6 Avaliação da Gestão de Recursos Humanos

O quantitativo de servidores do INMETRO possui a seguinte configuração:

QUADRO VIII – Servidores do INMETRO

SITUAÇÃO DO VÍNCULO QUANTITATIVO DE PESSOAL

2010 2009 2008

Ativo permanente 932 834 907

Cargo em comissão 14 15 31

Exercício descentralizado de carreira 11 13 16

Cedido 18 16 19

14 de 19

Requisitado 8 9 20

Estagiário 122 128 109

Aposentado 385 376 356

Instituidor de pensão 155 117 120

Exercício provisório 1 0 0

Colaborador PCCTAE 1 0 0

Total 1.619 1.508 1.578

Fonte: SIAPE e Relatório de Gestão.

O quadro funcional efetivo do INMETRO apresentou uma variação positiva de 11,7% em relaçãoao exercício anterior devido, principalmente, ao concurso de admissão iniciado em 2009, ondeforam selecionados candidatos ao preenchimento de 127 (cento e vinte e sete) vagas. Foramregistradas 154 (cento e cinqüenta e quatro) admissões e 20 (vinte) aposentadorias no Sistema deRegistro de Apreciação de Atos de Admissão e Concessão – SISAC e no Sistema Integrado deAdministração de Recursos Humanos – SIAPE. As informações constantes nesses sistemascorrespondem às apresentadas no Relatório de Gestão da Unidade.Em 2010, o INMETRO deu início a outro processo de admissão com o objetivo de contratar 253servidores. Esse concurso ainda se encontra em andamento.Foram analisados sete processos de cessão dentre os 18 (dezoito) servidores do INMETRO cedidosa outros órgãos em 31/12/2010. Foi verificada a regularidade do procedimento de cessão e afrequência dos servidores nos respectivos órgãos de exercício, conforme previsto no art. 93 da Lein.º 8.112/1990 e no Decreto n.º 4.050/2001.Foi também verificado o procedimento de autorização de serviços extraordinários por meio daanálise dos pedidos de realização desse tipo de serviço de 17 (dezessete) dentre os 230 (duzentos etrinta) servidores que foram remunerados pelas horas extraordinárias no decorrer de 2010. Ospedidos analisados e os respectivos pagamentos estão em consonância com os arts. n.º 73 e n.º 74 daLei n.º 8.112/1990 e o Decreto n.º 948/1993, considerando a liberação dos limites anuais para arealização de serviços extraordinários concedida na cláusula sétima do Contrato de Gestão firmadoentre o Ministério da Indústria e Comércio Exterior – MDIC e o INMETRO para o triênio2009-2011. A amostra analisada representa R$ 97.563,02 (noventa e sete mil quinhentos e sessenta

15 de 19

e três reais e dois centavos), ou 11,4 % do total de R$ 857.128,20 (oitocentos e cinqüenta e sete milcento e vinte e oito reais e vinte centavos) do montante despendido na rubrica 3.3.1.9.0.16.44(serviços extraordinários).Como registrado no relatório de auditoria de contas de 2009, a concessão dos adicionais deinsalubridade e de periculosidade dos servidores lotados no Rio de Janeiro ainda se encontra emdesacordo com a legislação. O laudo existente foi emitido por associação que não se enquadra nadefinição de autoridade competente do art. 8º da Orientação Normativa SRH/MP nº 2, de19/02/2010. Em 2010, além de manter o pagamento dos adicionais sem o competente laudo deavaliação ambiental, o INMETRO concedeu novos adicionais a outros servidores, o que ao final doexercício importou o pagamento de R$ 1.234.767,13 nessa rubrica. No caso das Superintendênciasdo Rio Grande do Sul - SURRS e de Goiás - SURGO, as avaliações ambientais foram atualizadas em14/02/2011 e 01/12/2010, respectivamente, atendendo à recomendação expedida na auditoria decontas de 2009.Cumpre ainda registrar como fato relevante a acumulação irregular de dois cargos comissionados(Procurador Federal, com exercício no Rio de Janeiro, e Superintendente da Regional do RioGrande do Sul) por um único servidor por tempo indeterminado, gerando um dispêndio no montantede R$ 126 mil com diárias e passagens entre 2009 e 2010.

4.7 Avaliação do Cumprimento pela UJ das Recomendações do TCU e do Controle Interno

Em 2010, o TCU prolatou os Acórdãos n.º 809/2010 – 2a Câmara e n.º 835/2010 – 1a Câmara. Emdecorrência dos exames realizados, verificou-se o atendimento das determinações contidas nos doisacórdãos. Observamos ainda a implementação parcial dos Acórdãos ns.° 801/2009 – Plenário;1.542/2008 – Plenário e 5.225/2008 – 2ª Câmara.

Quanto às recomendações efetuadas pela CGU no Relatório n.º 244712, referente à auditoria decontas de 2009, verificou-se que o Instituto está trabalhando no sentido de atualizar o laudo deavaliação ambiental, que, contudo, ainda não foi concluído. Assim, as duas recomendações relativasà área de recursos humanos expedidas na auditoria de contas de 2009 foram parcialmenteimplementadas, uma vez que somente a SURGO e a SURRS atualizaram os laudos de avaliaçãoambiental. Verificamos também o atendimento de duas recomendações inerentes à gestão desuprimento de bens e serviços, constantes do item 1.1.2.1 do Relatório n.º 244712.

O Relatório Anual de Atividades da Auditoria Interna – RAINT registra a realização de 41 (quarentae uma) atividades de auditoria em 2010, algumas delas finalizadas em 2011. Com base na amostradas recomendações de dois relatórios emitidos pela AUDIN em 2010, constatamos o corretoacompanhamento das mesmas na planilha apresentada.

4.8 Avaliação da Gestão de Passivos sem Previsão Orçamentária

Em 31/12/2010, a conta 2.1.2.1.1.11.00 (Fornecedores por insuficiência de créditos) possuía saldonulo. Cabe destacar que esse fato se coaduna com o registro efetuado pelo INMETRO no Relatóriode Gestão.

4.9 Avaliação da Conformidade da Inscrição de Restos a Pagar

16 de 19

Em 2010, a inscrição em Restos a Pagar do INMETRO apresentava a seguinte situação:

QUADRO IX – Restos a pagar

Restos a PagarInscritos em 2010 (A)

(R$)

Restos a PagarAnalisados (B) (R$)

Percentual Analisado(B)/(A)

Restos a Pagar cominconsistência

34.202.792,13 5.402.336,04 15,8% 0%

Fonte: SIAFI e processos nos 33058/2009, 28537/2008, 58359/2010 e 58367/2010

A partir da análise da amostra representativa de 15,8% do total de R$ 34.202.792,13 (trinta e quatromilhões duzentos e dois mil setecentos e noventa e dois reais e treze centavos) inscritos na conta2.9.5.0.0.00.00 (Execução de restos a pagar) da Unidade Gestora 183023, verificamos aregularidade dos registros.O SIAFI registra, ainda, a permanência de Restos a Pagar inscritos em 2008 e 2009, cuja validadefoi prorrogada pelo Decreto nº 7.418, de 31/12/2010, até 30/04/2011.

4.10 Avaliação dos Critérios - Chamamento Público

O INMETRO não realizou chamamento público para a celebração de convênio com entidadeprivada sem fins lucrativos, conforme faculdade estabelecida no art. 4º do Decreto nº 6.170, de25/07/2007, não se aplicando, portanto, o art. 5º do referido decreto.

4.11 Avaliação de Contratos e Convênios - SIASG/SICONVA partir da verificação da amostra de onze contratos ou 8,9% do total de 124 (cento e vinte equatro) contratos cadastrados em 2010, constatamos o registro dos contratos no Sistema Integradode Administração de Serviços Gerais – SIASG.Foi verificado o registro de 31 (trinta e um) convênios no Sistema de Gestão de Convênios eContratos de Repasse – SICONV, conforme disposto no art. 13 do Decreto n.º 6.170, de25/07/2007.

4.12 Avaliação da Entrega e do Tratamento das Declarações de Bens e Rendas

Com base na verificação de entrega da amostra de 31 (trinta e uma) declarações de bens e rendas,equivalente a 16,1%, do total de 192 (cento e noventa e dois) servidores ocupantes de cargos emcomissão e funções de confiança, verificamos que os integrantes do rol de responsáveis estão em diacom a exigência da apresentação da Declaração de Bens e Rendas, em observância à Lei 8.730, de10/11/1993, à Instrução Normativa TCU n.º 5/1994, e à Portaria Interministerial MPOG/CGU n.º298, de 06/09/2007, conforme declaração firmada pela Divisão de Administração de Pessoas eSaúde Ocupacional – DAPSO no Relatório de Gestão.

17 de 19

4.13 Avaliação da Sustentabilidade Ambiental em Aquisições de Bens e ServiçosNo que concerne ao regramento estabelecido pela Instrução Normativa SLTI/MPOG n.º 1/2010, de19/01/2010, registramos que o Inmetro não tem considerado aspectos relativos à sustentabilidadeambiental para a aquisição de bens e produtos, como, por exemplo, a preferência por bens passíveisde reutilização ou reciclagem. Além disso, conforme informou a Unidade, os procedimentoslicitatórios não levam em conta a existência de certificação ambiental por parte da empresa, comocondição para a compra ou critério avaliativo.Por outro lado, no que compete à contratação de obras e serviços de engenharia, os critérios desustentabilidade previstos na Instrução Normativa foram atendidos, tendo sido realizadas duascontratações desses serviços durante o exercício de 2010.Da mesma forma, tendo em vista os procedimentos adotados para coleta seletiva, foramapresentados documentos atestando a observância ao Decreto n.° 5940 de 25/10/2006, referente aocontrole sobre a separação, transporte e destinação final de resíduos sólidos, sendo informado queos materiais recicláveis inertes gerados no campus laboratorial do INMETRO em Xerém, são doadosà Acamjg - Associação dos Catadores do Aterro Metropolitano do Jardim Gramacho nos termos doPrograma de Coleta Seletiva Solidária.A Unidade apresentou ainda registros referentes a campanhas realizadas para diminuição deconsumo de água e energia elétrica, bem como de palestras de conscientização sobre a necessidadede proteção do meio ambiente e preservação de recursos naturais voltadas ao órgão.

4.14 Avaliação da Gestão de Bens Imóveis de Uso Especial

A Unidade apresentou, por meio do Quadro A.11.1 – Distribuição Espacial dos Bens Imóveisde Uso Especial de Propriedade da União, constante do Relatório de Gestão, a relação dos bensimóveis de uso especial de propriedade da União que estão sob a responsabilidade do INMETRO.Nessa relação constam 53 imóveis, não tendo ocorrido alteração de quantitativo entre os exercíciosde 2009 e 2010.

Verificamos que todos os imóveis informados no Relatório de Gestão estão registrados noSistema de Gerenciamento dos Imóveis de Uso Especial da União – SPIUNet.

Vale ressaltar que, da relação de Bens de Uso Especial da União sob responsabilidade doINMETRO, constam diversos imóveis que tiveram o uso cedido aos Órgãos integrantes daRBMLQ-I – Rede Brasileira de Metrologia Legal e Qualidade – INMETRO, sendo essa situaçãoacordada a partir de convênios firmados entre o INMETRO e os respectivos Órgãos Regionais. Porfim, registre-se que a Entidade informou que a sua Divisão de Engenharia - DIENG realizainspeções periódicas nos citados imóveis cedidos para verificar suas condições de manutenção.

4.15 Avaliação da Gestão de Tecnologia da InformaçãoTendo em vista as informações e documentos apresentados pelo Inmetro sobre o atual estágio daUnidade no que concerne à gestão de Tecnologia da Informação, verificamos a ausência dosseguintes documentos e processos gerenciais: Plano Estratégico de Tecnologia da Informação –PETI; Plano Diretor de Tecnologia da Informação – PDTI; Política de Segurança da Informação -

18 de 19

PSI; e processo de trabalho formalizado para a contratação de bens e serviços de TI.Constatamos que, apesar de haver um planejamento institucional da Unidade, este não contempla osaspectos relacionados à área de Tecnologia da Informação, e como conseqüência, a Unidade nãodispõe de Planejamento Estratégico de TI que é essencial para identificar e alocar corretamente osrecursos da área de Tecnologia da Informação, conforme as prioridades institucionais e os resultadosesperados.Verificamos, também, que o Inmetro não elaborou um documento formal de Política de Segurançada Informação - PSI, que deve conter as diretrizes da Instituição para o tratamento da segurança dainformação. A partir desse termo, derivam os documentos específicos para cada meio dearmazenamento, transporte, manipulação ou tratamento específico da segurança em TI. Além disso,registre-se a inexistência de uma área específica, responsável pela implementação da PSI naUnidade.Cabe destacar que, apesar da falta de tais documentos, a Unidade informou no Relatório de Gestão(Quadro A.12.1 – Gestão de TI da UJ) a situação “(2) Parcialmente Inválida” para as situaçõesapontadas.Sobre o planejamento das contratações voltadas para TI, verificamos que a Unidade não possui umprocesso de trabalho formalizado, fato que proporciona maior fragilidade nas fases de planejamento,seleção dos fornecedores e gerenciamento dos contratos de aquisição de bens e serviços em TI.Por outro lado, quanto às ações de gestão de TI implementadas, verificamos que a Unidadeestabeleceu um Comitê Diretivo de Tecnologia da Informação, que decide sobre a priorização dasações e investimentos de TI, com vistas a buscar a otimização dos recursos disponíveis e a reduçãodo desperdício, a partir do alinhamento entre as atividades de TI e o negócio da organização.Sobre os recursos humanos vinculados às atividades de TI, registramos que o INMETRO dispõe de10 servidores públicos, 44 terceirizados e 07 estagiários. De acordo com as informaçõesapresentadas pela UJ, os cargos de chefia e coordenação estão ocupados por servidores. A Unidadepossui carreira específica de TI no Plano de Cargos e Salários da UJ, regido pela Lei n.º11.355/2006, tendo promovido concurso público ao final do exercício de 2010, com previsão devagas voltadas para a atividade de TI.

5. Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário.

III - CONCLUSÃO

Eventuais questões pontuais ou formais que não tenham causado prejuízo ao erário, quandoidentificadas, foram devidamente tratadas por Nota de Auditoria e as providências corretivas aserem adotadas, quando for o caso, serão incluídas no Plano de Providências Permanente ajustadocom a UJ e monitorado pelo Controle Interno. Tendo sido abordados os pontos requeridos pelalegislação aplicável, submetemos o presente relatório à consideração superior, de modo a possibilitara emissão do competente Certificado de Auditoria.

Rio de Janeiro/RJ, 22 de julho de 2011.

19 de 19

PRESIDÊNCIA DA REPÚBLICACONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

CERTIFICADO DE AUDITORIA

CERTIFICADO Nº :201109372

UNIDADE AUDITADA :183023 - INSTITUTO NAC.DE METROLOG.NORMAL.E

QUALID.IND

EXERCÍCIO :2010

PROCESSO Nº :52600.000506/2011-14

MUNICÍPIO - UF :Rio de Janeiro - RJ

Foram examinados os atos de gestão dos responsáveis pelas áreas auditadas, especialmente

aqueles listados no art. 10 da IN TCU nº 63/2010, praticados no período de 01/01/2010 a31/12/2010.

2. Os exames foram efetuados por seleção de itens, conforme escopo do trabalho definido no

Relatório de Auditoria constante deste processo, em atendimento à legislação federal aplicável às

áreas selecionadas e atividades examinadas, e incluíram os resultados das ações de controle

realizadas ao longo do exercício objeto de exame, sobre a gestão da unidade auditada.

3. A partir dos exames realizados, as seguintes constatações, que estão detalhadas no respectivo

Relatório de Auditoria, impactaram de forma relevante a gestão da unidade examinada, sendo

necessária a atuação e acompanhamento das providências preventivas e/ou corretivas por parte dos

agentes listados no art. 10 da IN TCU nº 63/2010:

1.2.4.1 Celebração de contrato para locação de veículos sem a realização de adequada

estimativa da necessidade do serviço para o INMETRO, contratando quilometragem

de franquia acima da distância efetivamente percorrida pelos veículos locados,

gerando um prejuízo potencial de R$ 126 mil, e com transporte rotineiro de

servidores sem amparo no Decreto nº 6.403/2008, ocasionando gasto indevido

estimado de R$ 1.050 mil.

4. Assim, em função dos exames aplicados sobre os escopos selecionados, consubstanciados no

Relatório de Auditoria Anual de Contas nº 201109372, proponho que o encaminhamento das contas

dos agentes listados no art. 10 da IN TCU nº 63/2010 seja como indicado a seguir, em função da

existência de nexo de causalidade entre os atos de gestão de cada agente e as constatações a seguir

especificadas:

4.1 Agentes com proposta de encaminhamento pela gestão IRREGULAR:

Cargo ConstataçãoPresidente no período de 1/1/2010 até 31/12/2010

1.2.4.1

5. Esclareço que os demais agentes listados no art. 10 da IN TCU nº 63/2010 que não foram

explicitamente mencionados neste certificado têm, por parte deste órgão de controle interno,

encaminhamento para julgamento proposto pela regularidade da gestão, tendo em vista a não

1 de 2

identificação de nexo de causalidade entre os fatos apontados e a conduta dos referidos agentes.

MARISA PIGNATARO

CHEFE DA CGU-REGIONAL/RJ

Rio de Janeiro/RJ, 25 de julho de 2011

2 de 2

.

1

PRESIDÊNCIA DA REPÚBLICACONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

PARECER DO DIRIGENTE DE CONTROLE INTERNO

RELATÓRIO Nº : 201109372EXERCÍCIO : 2010PROCESSO Nº : 52600.000506/2011-14UNIDADE AUDITADA : INMETROCÓDIGO: : 183023CIDADE : RIO DE JANEIRO

Em conclusão aos encaminhamentos sob a responsabilidade da SFC/CGU quantoao processo de contas do exercício sob exame, da Unidade acima referida, expresso, a seguir,opinião conclusiva, de natureza gerencial, sobre os principais registros e recomendaçõesformulados pela equipe de auditoria, em decorrência dos trabalhos conduzidos por este órgão decontrole interno sobre os atos de gestão do referido exercício, cuja certificação foi pelairregularidade.

2. Em 2010, destaca-se como resultados das políticas públicas executadas porintermédio das ações finalísticas do Instituto Nacional de Metrologia, Normatização e QualidadeIndustrial - INMETRO, conforme exposto no Relatório de Gestão, a participação da Autarquianos padrões de eficiêcia energética, no padrão brasileiro de biocombustíveis e no ProgramaCaminho da Escola.

3. Durante os trabalhos de auditoria, identificou-se que a celebração de contrato paralocação de veículos sem a realização de adequada estimativa da necessidade do serviço,contratando quilometragem de franquia acima da distância efetivamente percorrida pelos veículoslocados, gerando prejuízo potencial de R$ 126 mil, e com transporte rotineiro de servidores semamparo no Decreto n° 6.403/2008, ocasionando gasto indevido estimado em R$ 1.050 mil,impactou a execução das políticas públicas a cargo da Unidade.

4. A questão apontada decorreu da manutenção de autorização de saída de veículospara transporte não permitidos na legislação federal, apesar de recomendação desta CGU porocasião da auditoria anual de contas realizada no exercício de 2009 para cessar essa atividade edos acompanhamentos realizados posteriormente na Entidade, bem como dos controles internosdeficientes que permitiram a celebração de contrato com franquia acima da necessidade daAutarquia. De forma a resolver essa questão, foi recomendado que a Unidade realize estudo com

.

2

o objetivo de apurar o real quantitativo de serviços de transporte, excluindo os usos indevidos,especialmente aqueles não amparados no Decreto n° 6.403/2008, e promova a repactuação doContrato n° 30/2010. Também foi recomendado que o INMETRO quantifique o valor do danocausado pelo uso irregular dos veículos, desde 30/09/2009, e proceda a restituição ao Erário.

5. As recomendações efetuadas pela CGU foram acompanhadas via Plano deProvidências e como regra geral, dentro do escopo verificado, estão sendo adotadas medidasvisando ao seu atendimento, com exceção do uso irregular de veículos, que se manteve durante oexercício de 2010.

6. Quanto aos controles internos, levando em consideração o escopo definido, apesarde haver sido verificado bom nível de implementação dos controles internos, foram constatadasfalhas e impropriedades na área de suprimentos de bens e serviços, na gestão da área de TI, nacelebração de convênios e na área de recursos humanos quanto à concessão de adicionais deinsalubridade e periculosidade aos servidores.

7. Dentre as práticas administrativas que tenham resultado em impactos positivossobre as operações da Unidade, destacam-se a implementação do Plano Anual de Fiscalização2010, a elaboração de procedimentos de fiscalização específicos para cada objeto e a capacitaçãode agentes fiscais da Rede Brasileira de Metrologia Legal e Qualidade – Inmetro.

8. Assim, em atendimento às determinações contidas no inciso III, art. 9º da Lei n.º8.443/92, combinado com o disposto no art. 151 do Decreto n.º 93.872/86 e inciso VI, art. 13 daIN/TCU/N.º 63/2010 e fundamentado no Relatório de Auditoria, acolho a conclusão expressano Certificado de Auditoria. Desse modo, o processo deve ser encaminhado ao Ministro deEstado supervisor, com vistas à obtenção do Pronunciamento Ministerial de que trata o art. 52, daLei n.º 8.443/92, e posterior remessa ao Tribunal de Contas da União.

Brasília, 27 de julho de 2011

RENILDA DE ALMEIDA MOURADiretora de Auditoria da Área Econômica