presidÊncia da repÚblica controladoria-geral da … · internacionais classificatórias para os...

TRANSCRIPT

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO

SECRETARIA FEDERAL DE CONTROLE INTERNO

RELATÓRIO DE FISCALIZAÇÃO

Ordem de Serviço: 201412395 Município/UF: Brasília/DF Órgão: MINISTERIO DO ESPORTE Instrumento de Transferência: Convênio - 752251 Unidade Examinada: VOLEI BRASIL Montante de Recursos Financeiros: R$ 4.854.126,24 Prejuízo: R$ 0,00 1. Introdução

Em atendimento à determinação contida na Ordem de Serviço n° 201412395, são apresentados os resultados da fiscalização efetuada, entre os dias 14/11/2014 e 02/12/2014, contemplando a análise do Convênio n° 752251/2010, firmado entre o Ministério do Esporte – ME e a Confederação Brasileira de Voleibol - CBV (CNPJ 34.046.722/0001-07). O referido convênio foi formalizado por meio do Processo nº 58701.003527/2010-59.

Atualmente está em vigor a Portaria Interministerial MP/MF/CGU nº 507, de 24/11/2011, que regula os convênios, os contratos de repasse e os termos de cooperação celebrados pelos órgãos e entidades da Administração Pública Federal com órgãos ou entidades públicas ou privadas sem fins lucrativos para a execução de programas, projetos e atividades de interesse recíproco, que envolvam a transferência de recursos financeiros oriundos do Orçamento Fiscal e da Seguridade Social da União.

No entanto, é importante registrar que no momento da celebração do Convênio nº 752251/2010, objeto de análise deste relatório, estava vigente a Portaria Interministerial MP/MF/CGU nº 127, de 29/05/2008, a qual estabelece normas para execução do disposto no Decreto nº 6.170, de 25/07/2007, que dispõe sobre as normas relativas às transferências de recursos da União mediante convênios e contratos de repasse. Desta forma, as análises pertinentes à formalização, à execução, ao acompanhamento e à prestação de contas do Convênio nº 752251/2010 terão como fundamento as regras estabelecidas na Portaria Interministerial MP/MF/CGU nº 127/2008.

As principais unidades do Ministério do Esporte envolvidas na formalização e no acompanhamento da execução do convênio são:

a) Secretaria Nacional de Esporte de Alto Rendimento – SNEAR/ME: atua como área finalística, responsável pela condução da política pública de esporte, no que diz respeito à sua manifestação de alto rendimento. Nesse contexto, essa Secretaria é responsável pelas seguintes atribuições: apresentação da motivação para formalização do ajuste; análise das propostas advindas dos entes convenentes; emissão de parecer técnico; monitoramento, acompanhamento e fiscalização da execução do convênio; solicitação de inserção de informações no Sistema SICONV; bem como, verificação do objeto, que engloba a análise da prestação de contas em termos técnicos, inclusive em relação à execução física e ao atingimento dos objetivos propostos;

b) Coordenação-Geral de Gestão de Convênios do Departamento de Gestão Estratégica da Secretaria-Executiva do Ministério do Esporte – CGCONV/DGE/SE/ME – atua como área financeira da gestão convenial. Nesse sentido, essa Coordenação pesquisa a regularidade dos convenentes, realiza publicações e transações financeiras; e

c) Coordenação-Geral de Prestação de Contas do Departamento de Gestão Interna da Secretaria-Executiva do Ministério do Esporte – atua na análise da prestação de contas de convênios em relação aos seus aspectos financeiros.

2. Resultados dos Exames Os resultados da fiscalização serão apresentados de acordo com o âmbito de tomada de providências para saneamento das situações encontradas, bem como pela forma de monitoramento a ser realizada por esta Controladoria.

2.1 Parte 1 Nesta parte serão apresentadas as situações evidenciadas que demandarão a adoção de medidas preventivas e corretivas por parte dos gestores federais, visando à melhoria da execução dos Programas de Governo ou à instauração da competente tomada de contas especiais, as quais serão monitoradas pela Controladoria-Geral da União.

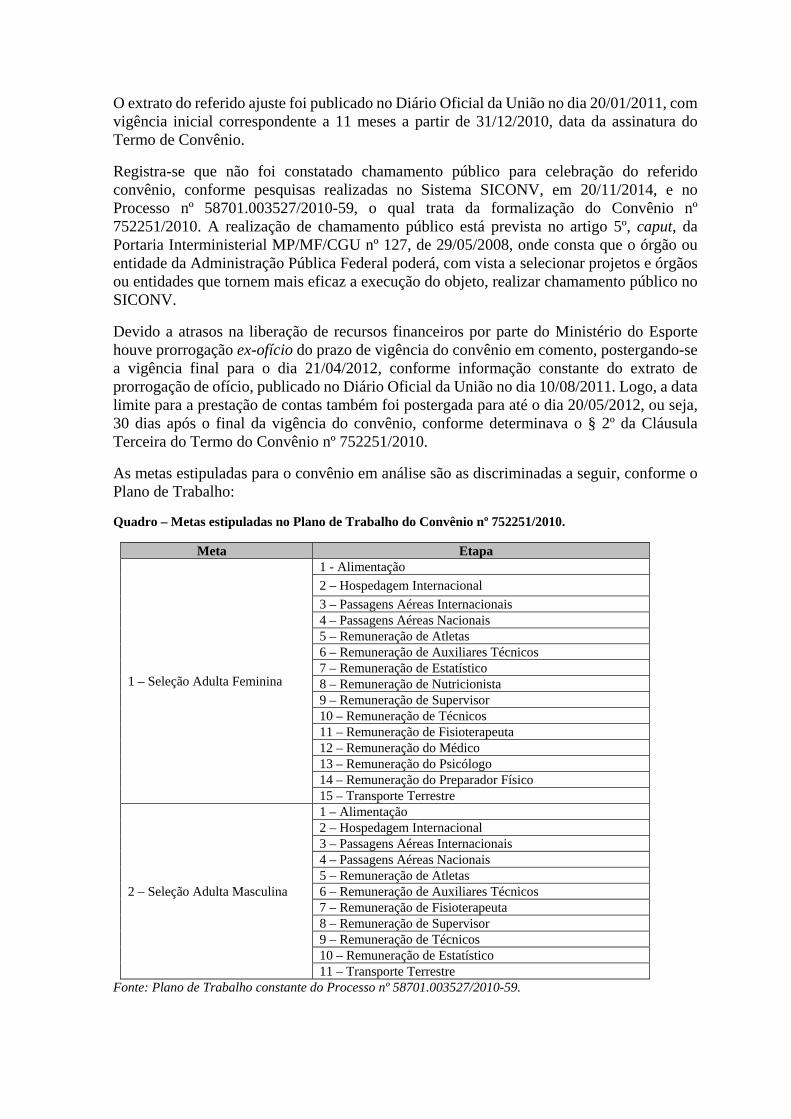

2.1.1. Informações gerais da execução do Convênio nº 752251/2010, cujo objeto é "viabilizar o treinamento das seleções brasileiras de voleibol em atividades nacionais e internacionais classificatórias para os Jogos Olímpicos de Londres ? 2012, das Seleções Brasileiras Adultas Masculinas e Femininas de Vôlei de Praia". Fato O Convênio n° 752251/2010, firmado entre a União (por intermédio do Ministério do Esporte – ME) e a Confederação Brasileira de Voleibol – CBV (CNPJ 34.046.722/0001-07), tem por objeto “viabilizar o treinamento das seleções brasileiras de voleibol em atividades nacionais e internacionais classificatórias para os Jogos Olímpicos de Londres – 2012, das Seleções Brasileiras Adultas Masculinas e Femininas de Vôlei de Praia”.

Os recursos relativos ao custeio do convênio em análise foram estabelecidos no Termo de Convênio no montante de R$ 4.854.126,24, sendo R$ 4.759.826,24 de repasse do Ministério do Esporte e R$ 94.300,00 de contrapartida da Confederação Brasileira de Voleibol.

O extrato do referido ajuste foi publicado no Diário Oficial da União no dia 20/01/2011, com vigência inicial correspondente a 11 meses a partir de 31/12/2010, data da assinatura do Termo de Convênio.

Registra-se que não foi constatado chamamento público para celebração do referido convênio, conforme pesquisas realizadas no Sistema SICONV, em 20/11/2014, e no Processo nº 58701.003527/2010-59, o qual trata da formalização do Convênio nº 752251/2010. A realização de chamamento público está prevista no artigo 5º, caput, da Portaria Interministerial MP/MF/CGU nº 127, de 29/05/2008, onde consta que o órgão ou entidade da Administração Pública Federal poderá, com vista a selecionar projetos e órgãos ou entidades que tornem mais eficaz a execução do objeto, realizar chamamento público no SICONV.

Devido a atrasos na liberação de recursos financeiros por parte do Ministério do Esporte houve prorrogação ex-ofício do prazo de vigência do convênio em comento, postergando-se a vigência final para o dia 21/04/2012, conforme informação constante do extrato de prorrogação de ofício, publicado no Diário Oficial da União no dia 10/08/2011. Logo, a data limite para a prestação de contas também foi postergada para até o dia 20/05/2012, ou seja, 30 dias após o final da vigência do convênio, conforme determinava o § 2º da Cláusula Terceira do Termo do Convênio nº 752251/2010.

As metas estipuladas para o convênio em análise são as discriminadas a seguir, conforme o Plano de Trabalho:

Quadro – Metas estipuladas no Plano de Trabalho do Convênio nº 752251/2010.

Meta Etapa

1 – Seleção Adulta Feminina

1 - Alimentação

2 – Hospedagem Internacional

3 – Passagens Aéreas Internacionais 4 – Passagens Aéreas Nacionais 5 – Remuneração de Atletas 6 – Remuneração de Auxiliares Técnicos 7 – Remuneração de Estatístico 8 – Remuneração de Nutricionista 9 – Remuneração de Supervisor 10 – Remuneração de Técnicos 11 – Remuneração de Fisioterapeuta 12 – Remuneração do Médico 13 – Remuneração do Psicólogo 14 – Remuneração do Preparador Físico 15 – Transporte Terrestre

2 – Seleção Adulta Masculina

1 – Alimentação 2 – Hospedagem Internacional 3 – Passagens Aéreas Internacionais 4 – Passagens Aéreas Nacionais 5 – Remuneração de Atletas 6 – Remuneração de Auxiliares Técnicos 7 – Remuneração de Fisioterapeuta 8 – Remuneração de Supervisor 9 – Remuneração de Técnicos 10 – Remuneração de Estatístico 11 – Transporte Terrestre

Fonte: Plano de Trabalho constante do Processo nº 58701.003527/2010-59.

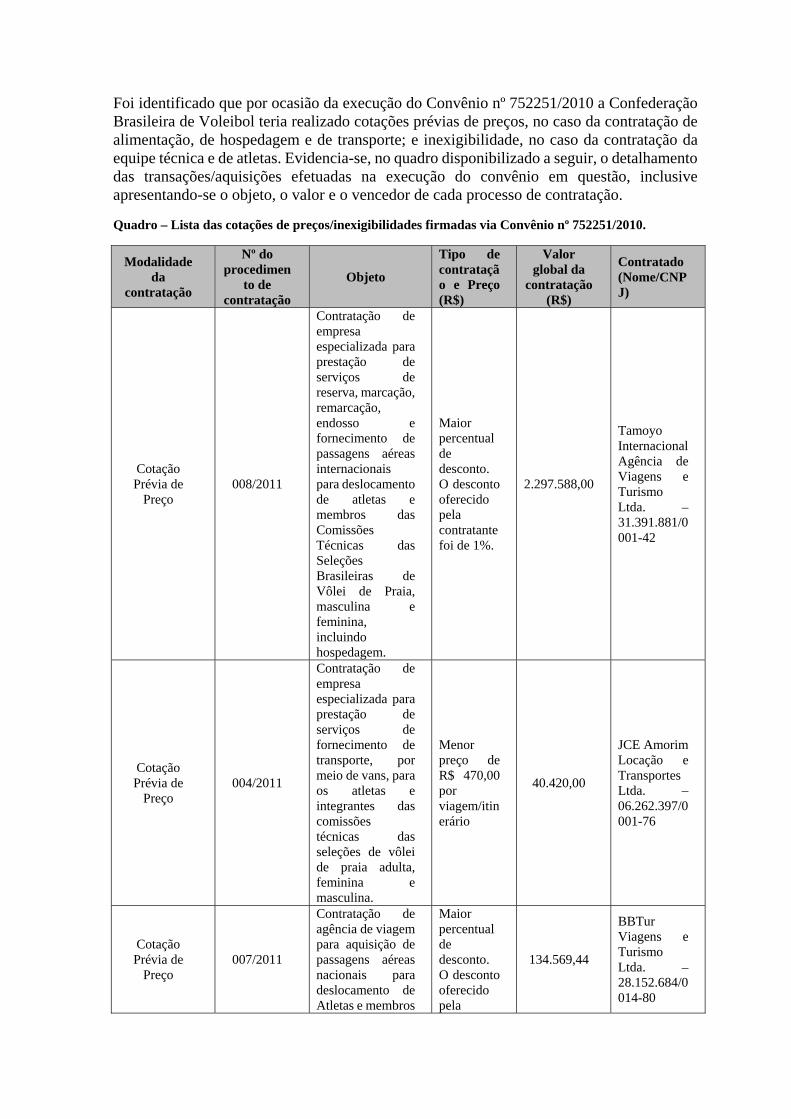

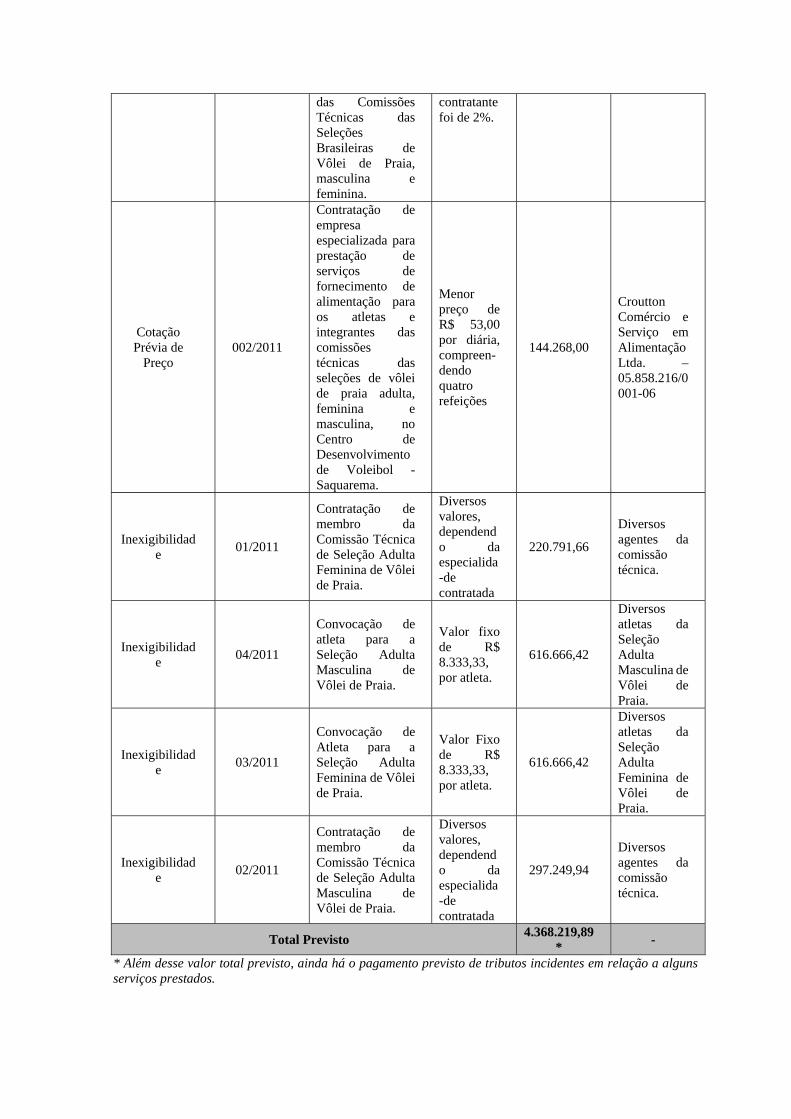

Foi identificado que por ocasião da execução do Convênio nº 752251/2010 a Confederação Brasileira de Voleibol teria realizado cotações prévias de preços, no caso da contratação de alimentação, de hospedagem e de transporte; e inexigibilidade, no caso da contratação da equipe técnica e de atletas. Evidencia-se, no quadro disponibilizado a seguir, o detalhamento das transações/aquisições efetuadas na execução do convênio em questão, inclusive apresentando-se o objeto, o valor e o vencedor de cada processo de contratação.

Quadro – Lista das cotações de preços/inexigibilidades firmadas via Convênio nº 752251/2010.

Modalidade da

contratação

Nº do procedimen

to de contratação

Objeto

Tipo de contratação e Preço (R$)

Valor global da

contratação (R$)

Contratado (Nome/CNPJ)

Cotação Prévia de

Preço 008/2011

Contratação de empresa especializada para prestação de serviços de reserva, marcação, remarcação, endosso e fornecimento de passagens aéreas internacionais para deslocamento de atletas e membros das Comissões Técnicas das Seleções Brasileiras de Vôlei de Praia, masculina e feminina, incluindo hospedagem.

Maior percentual de desconto. O desconto oferecido pela contratante foi de 1%.

2.297.588,00

Tamoyo Internacional Agência de Viagens e Turismo Ltda. – 31.391.881/0001-42

Cotação Prévia de

Preço 004/2011

Contratação de empresa especializada para prestação de serviços de fornecimento de transporte, por meio de vans, para os atletas e integrantes das comissões técnicas das seleções de vôlei de praia adulta, feminina e masculina.

Menor preço de R$ 470,00 por viagem/itinerário

40.420,00

JCE Amorim Locação e Transportes Ltda. – 06.262.397/0001-76

Cotação Prévia de

Preço 007/2011

Contratação de agência de viagem para aquisição de passagens aéreas nacionais para deslocamento de Atletas e membros

Maior percentual de desconto. O desconto oferecido pela

134.569,44

BBTur Viagens e Turismo Ltda. – 28.152.684/0014-80

das Comissões Técnicas das Seleções Brasileiras de Vôlei de Praia, masculina e feminina.

contratante foi de 2%.

Cotação Prévia de

Preço 002/2011

Contratação de empresa especializada para prestação de serviços de fornecimento de alimentação para os atletas e integrantes das comissões técnicas das seleções de vôlei de praia adulta, feminina e masculina, no Centro de Desenvolvimento de Voleibol - Saquarema.

Menor preço de R$ 53,00 por diária, compreen-dendo quatro refeições

144.268,00

Croutton Comércio e Serviço em Alimentação Ltda. – 05.858.216/0001-06

Inexigibilidade

01/2011

Contratação de membro da Comissão Técnica de Seleção Adulta Feminina de Vôlei de Praia.

Diversos valores, dependendo da especialida-de contratada

220.791,66

Diversos agentes da comissão técnica.

Inexigibilidade

04/2011

Convocação de atleta para a Seleção Adulta Masculina de Vôlei de Praia.

Valor fixo de R$ 8.333,33, por atleta.

616.666,42

Diversos atletas da Seleção Adulta Masculina de Vôlei de Praia.

Inexigibilidade

03/2011

Convocação de Atleta para a Seleção Adulta Feminina de Vôlei de Praia.

Valor Fixo de R$ 8.333,33, por atleta.

616.666,42

Diversos atletas da Seleção Adulta Feminina de Vôlei de Praia.

Inexigibilidade

02/2011

Contratação de membro da Comissão Técnica de Seleção Adulta Masculina de Vôlei de Praia.

Diversos valores, dependendo da especialida-de contratada

297.249,94

Diversos agentes da comissão técnica.

Total Previsto 4.368.219,89

* -

* Além desse valor total previsto, ainda há o pagamento previsto de tributos incidentes em relação a alguns serviços prestados.

Fonte: Documentação inserida no Sistema SICONV na Aba “Execução Convenente”, nos campos “Processo de Execução” e “Documento de Liquidação”, conforme consulta realizada em 17/11/2014.

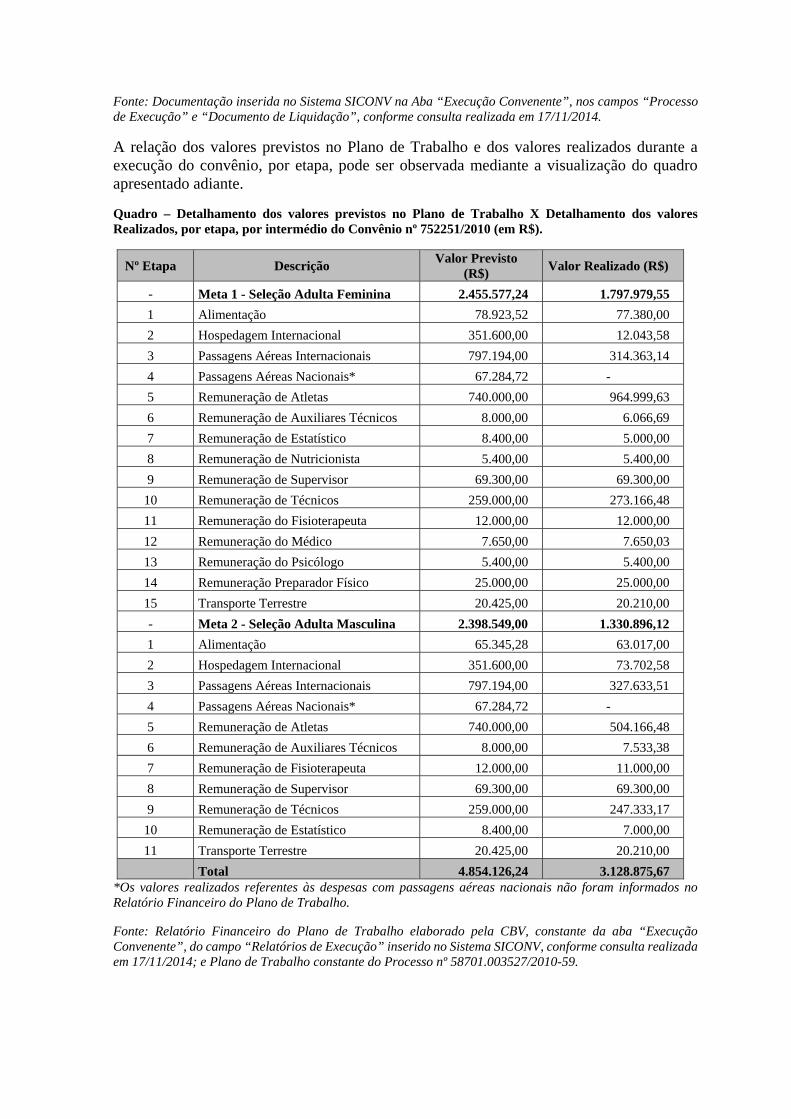

A relação dos valores previstos no Plano de Trabalho e dos valores realizados durante a execução do convênio, por etapa, pode ser observada mediante a visualização do quadro apresentado adiante.

Quadro – Detalhamento dos valores previstos no Plano de Trabalho X Detalhamento dos valores Realizados, por etapa, por intermédio do Convênio nº 752251/2010 (em R$).

Nº Etapa Descrição Valor Previsto

(R$) Valor Realizado (R$)

- Meta 1 - Seleção Adulta Feminina 2.455.577,24 1.797.979,55

1 Alimentação 78.923,52 77.380,00

2 Hospedagem Internacional 351.600,00 12.043,58

3 Passagens Aéreas Internacionais 797.194,00 314.363,14

4 Passagens Aéreas Nacionais* 67.284,72 -

5 Remuneração de Atletas 740.000,00 964.999,63

6 Remuneração de Auxiliares Técnicos 8.000,00 6.066,69

7 Remuneração de Estatístico 8.400,00 5.000,00

8 Remuneração de Nutricionista 5.400,00 5.400,00

9 Remuneração de Supervisor 69.300,00 69.300,00

10 Remuneração de Técnicos 259.000,00 273.166,48

11 Remuneração do Fisioterapeuta 12.000,00 12.000,00

12 Remuneração do Médico 7.650,00 7.650,03

13 Remuneração do Psicólogo 5.400,00 5.400,00

14 Remuneração Preparador Físico 25.000,00 25.000,00

15 Transporte Terrestre 20.425,00 20.210,00

- Meta 2 - Seleção Adulta Masculina 2.398.549,00 1.330.896,12

1 Alimentação 65.345,28 63.017,00

2 Hospedagem Internacional 351.600,00 73.702,58

3 Passagens Aéreas Internacionais 797.194,00 327.633,51

4 Passagens Aéreas Nacionais* 67.284,72 -

5 Remuneração de Atletas 740.000,00 504.166,48

6 Remuneração de Auxiliares Técnicos 8.000,00 7.533,38

7 Remuneração de Fisioterapeuta 12.000,00 11.000,00

8 Remuneração de Supervisor 69.300,00 69.300,00

9 Remuneração de Técnicos 259.000,00 247.333,17

10 Remuneração de Estatístico 8.400,00 7.000,00

11 Transporte Terrestre 20.425,00 20.210,00

Total 4.854.126,24 3.128.875,67*Os valores realizados referentes às despesas com passagens aéreas nacionais não foram informados no Relatório Financeiro do Plano de Trabalho.

Fonte: Relatório Financeiro do Plano de Trabalho elaborado pela CBV, constante da aba “Execução Convenente”, do campo “Relatórios de Execução” inserido no Sistema SICONV, conforme consulta realizada em 17/11/2014; e Plano de Trabalho constante do Processo nº 58701.003527/2010-59.

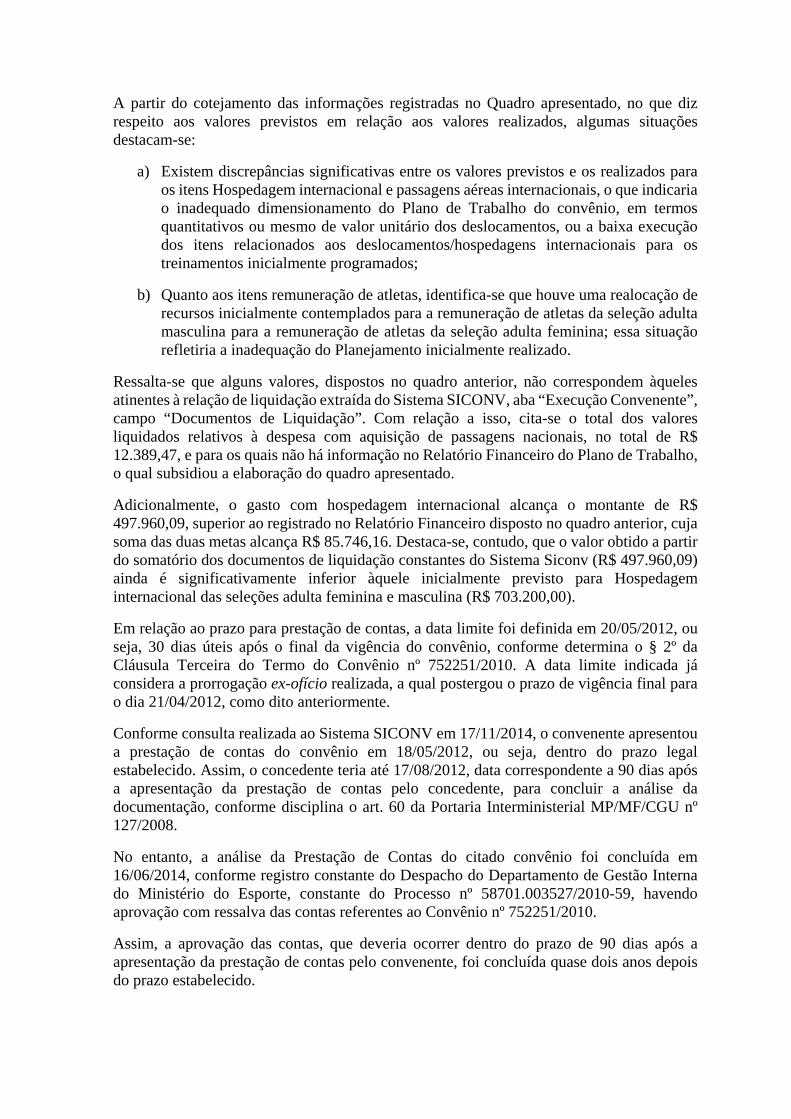

A partir do cotejamento das informações registradas no Quadro apresentado, no que diz respeito aos valores previstos em relação aos valores realizados, algumas situações destacam-se:

a) Existem discrepâncias significativas entre os valores previstos e os realizados para os itens Hospedagem internacional e passagens aéreas internacionais, o que indicaria o inadequado dimensionamento do Plano de Trabalho do convênio, em termos quantitativos ou mesmo de valor unitário dos deslocamentos, ou a baixa execução dos itens relacionados aos deslocamentos/hospedagens internacionais para os treinamentos inicialmente programados;

b) Quanto aos itens remuneração de atletas, identifica-se que houve uma realocação de recursos inicialmente contemplados para a remuneração de atletas da seleção adulta masculina para a remuneração de atletas da seleção adulta feminina; essa situação refletiria a inadequação do Planejamento inicialmente realizado.

Ressalta-se que alguns valores, dispostos no quadro anterior, não correspondem àqueles atinentes à relação de liquidação extraída do Sistema SICONV, aba “Execução Convenente”, campo “Documentos de Liquidação”. Com relação a isso, cita-se o total dos valores liquidados relativos à despesa com aquisição de passagens nacionais, no total de R$ 12.389,47, e para os quais não há informação no Relatório Financeiro do Plano de Trabalho, o qual subsidiou a elaboração do quadro apresentado.

Adicionalmente, o gasto com hospedagem internacional alcança o montante de R$ 497.960,09, superior ao registrado no Relatório Financeiro disposto no quadro anterior, cuja soma das duas metas alcança R$ 85.746,16. Destaca-se, contudo, que o valor obtido a partir do somatório dos documentos de liquidação constantes do Sistema Siconv (R$ 497.960,09) ainda é significativamente inferior àquele inicialmente previsto para Hospedagem internacional das seleções adulta feminina e masculina (R$ 703.200,00).

Em relação ao prazo para prestação de contas, a data limite foi definida em 20/05/2012, ou seja, 30 dias úteis após o final da vigência do convênio, conforme determina o § 2º da Cláusula Terceira do Termo do Convênio nº 752251/2010. A data limite indicada já considera a prorrogação ex-ofício realizada, a qual postergou o prazo de vigência final para o dia 21/04/2012, como dito anteriormente.

Conforme consulta realizada ao Sistema SICONV em 17/11/2014, o convenente apresentou a prestação de contas do convênio em 18/05/2012, ou seja, dentro do prazo legal estabelecido. Assim, o concedente teria até 17/08/2012, data correspondente a 90 dias após a apresentação da prestação de contas pelo concedente, para concluir a análise da documentação, conforme disciplina o art. 60 da Portaria Interministerial MP/MF/CGU nº 127/2008.

No entanto, a análise da Prestação de Contas do citado convênio foi concluída em 16/06/2014, conforme registro constante do Despacho do Departamento de Gestão Interna do Ministério do Esporte, constante do Processo nº 58701.003527/2010-59, havendo aprovação com ressalva das contas referentes ao Convênio nº 752251/2010.

Assim, a aprovação das contas, que deveria ocorrer dentro do prazo de 90 dias após a apresentação da prestação de contas pelo convenente, foi concluída quase dois anos depois do prazo estabelecido.

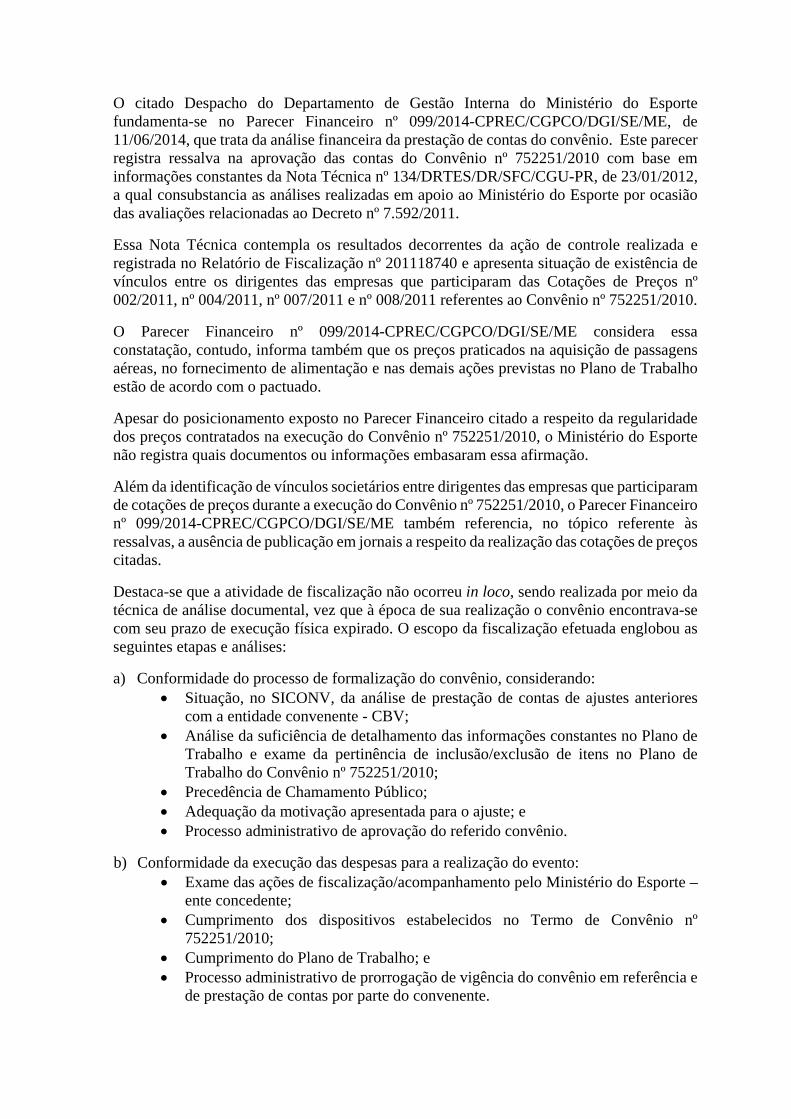

O citado Despacho do Departamento de Gestão Interna do Ministério do Esporte fundamenta-se no Parecer Financeiro nº 099/2014-CPREC/CGPCO/DGI/SE/ME, de 11/06/2014, que trata da análise financeira da prestação de contas do convênio. Este parecer registra ressalva na aprovação das contas do Convênio nº 752251/2010 com base em informações constantes da Nota Técnica nº 134/DRTES/DR/SFC/CGU-PR, de 23/01/2012, a qual consubstancia as análises realizadas em apoio ao Ministério do Esporte por ocasião das avaliações relacionadas ao Decreto nº 7.592/2011.

Essa Nota Técnica contempla os resultados decorrentes da ação de controle realizada e registrada no Relatório de Fiscalização nº 201118740 e apresenta situação de existência de vínculos entre os dirigentes das empresas que participaram das Cotações de Preços nº 002/2011, nº 004/2011, nº 007/2011 e nº 008/2011 referentes ao Convênio nº 752251/2010.

O Parecer Financeiro nº 099/2014-CPREC/CGPCO/DGI/SE/ME considera essa constatação, contudo, informa também que os preços praticados na aquisição de passagens aéreas, no fornecimento de alimentação e nas demais ações previstas no Plano de Trabalho estão de acordo com o pactuado.

Apesar do posicionamento exposto no Parecer Financeiro citado a respeito da regularidade dos preços contratados na execução do Convênio nº 752251/2010, o Ministério do Esporte não registra quais documentos ou informações embasaram essa afirmação.

Além da identificação de vínculos societários entre dirigentes das empresas que participaram de cotações de preços durante a execução do Convênio nº 752251/2010, o Parecer Financeiro nº 099/2014-CPREC/CGPCO/DGI/SE/ME também referencia, no tópico referente às ressalvas, a ausência de publicação em jornais a respeito da realização das cotações de preços citadas.

Destaca-se que a atividade de fiscalização não ocorreu in loco, sendo realizada por meio da técnica de análise documental, vez que à época de sua realização o convênio encontrava-se com seu prazo de execução física expirado. O escopo da fiscalização efetuada englobou as seguintes etapas e análises:

a) Conformidade do processo de formalização do convênio, considerando: Situação, no SICONV, da análise de prestação de contas de ajustes anteriores

com a entidade convenente - CBV; Análise da suficiência de detalhamento das informações constantes no Plano de

Trabalho e exame da pertinência de inclusão/exclusão de itens no Plano de Trabalho do Convênio nº 752251/2010;

Precedência de Chamamento Público; Adequação da motivação apresentada para o ajuste; e Processo administrativo de aprovação do referido convênio.

b) Conformidade da execução das despesas para a realização do evento: Exame das ações de fiscalização/acompanhamento pelo Ministério do Esporte –

ente concedente; Cumprimento dos dispositivos estabelecidos no Termo de Convênio nº

752251/2010; Cumprimento do Plano de Trabalho; e Processo administrativo de prorrogação de vigência do convênio em referência e

de prestação de contas por parte do convenente.

c) Conformidade da etapa de prestação de contas: Cumprimento do prazo de prestação de contas por parte do convenente; Cumprimento do prazo de análise da prestação de contas por parte do concedente;

e Suficiência das informações e dos relatórios constantes na prestação de contas

apresentada pelo ente convenente.

Por outro lado, os seguintes aspectos não foram analisados na fiscalização realizada:

a) Conformidade do processo de formalização do convênio, considerando: Situação, no SICONV, da análise de prestação de contas de ajustes anteriores

com a entidade convenente - CBV; Dimensionamento dos itens necessários para a realização do projeto, de forma

pontual e exploratória; e Cotações de preços apresentadas: conformidade e adequação aos preços de

mercado (amostra).

b) Conformidade da execução das despesas para a realização do objeto do convênio: Análise pontual dos comprovantes fiscais de pagamentos, bem como realização

de conferência contábil dos gastos totais aferidos em cada etapa de execução do projeto, considerando o quantitativo significativo desses gastos;

Cotejamento pontual entre os comprovantes fiscais das despesas e o cronograma físico-financeiro inicial e ajustado estabelecido, considerando o quantitativo significativo dessas despesas;

Exame individual das datas dos trechos aéreos e das hospedagens executadas em relação aos cronogramas do Plano de Trabalho e aos calendários internacionais dos circuitos de Vôlei de Praia, tendo em vista a ausência de relatórios gerenciais consolidados, detalhados e completos acerca da execução física-financeira do projeto;

Verificação do vínculo societário entre as empresas participante das cotações de preços e contratações, considerando que essa análise já fora objeto da Nota Técnica nº 134/DRTES/DR/SFC/CGU-PR, de 23/01/2012, e do Relatório de Fiscalização nº 201118740, remetidos ao Ministério do Esporte por meio dos Ofícios nº 1922/DRTES/DR/SFC/CGU-PR, de 23/01/2012 e Ofício nº 29441/2013/DRTES/DR/SFC/CGU-PR, de 26/09/2013, respectivamente; e

Conformidade do processo de contratação das empresas fornecedoras de serviços e adequação dos valores contratados com os praticados no mercado à época da execução do ajuste em referência (amostra).

Relatam-se, a seguir, de forma pontual, as principais falhas identificadas durante a fiscalização no âmbito do Convênio nº 752251/2010. ##/Fato##

2.1.2. Deficiência no processo de seleção da comissão técnica estruturada para a preparação das Seleções Brasileiras Adultas Feminina e Masculina de Vôlei de Praia, por meio da execução do Convênio n° 752251/2010, no que concerne à ausência de critérios objetivos. Fato

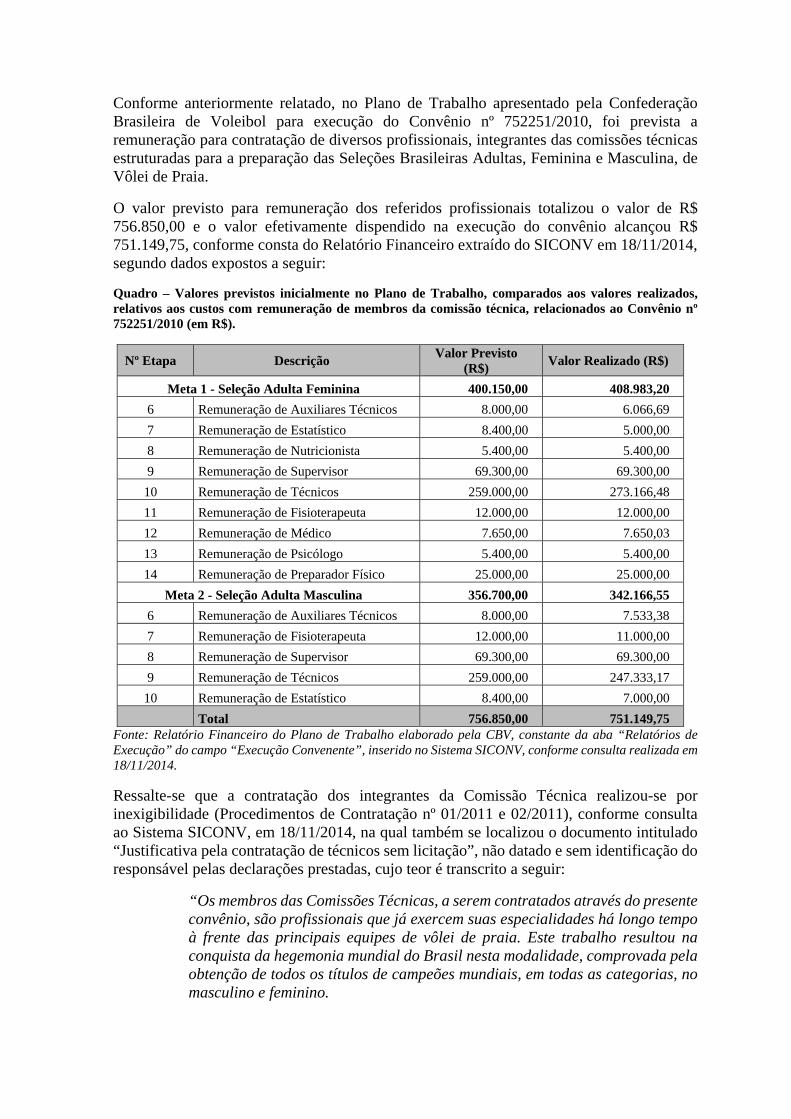

Conforme anteriormente relatado, no Plano de Trabalho apresentado pela Confederação Brasileira de Voleibol para execução do Convênio nº 752251/2010, foi prevista a remuneração para contratação de diversos profissionais, integrantes das comissões técnicas estruturadas para a preparação das Seleções Brasileiras Adultas, Feminina e Masculina, de Vôlei de Praia.

O valor previsto para remuneração dos referidos profissionais totalizou o valor de R$ 756.850,00 e o valor efetivamente dispendido na execução do convênio alcançou R$ 751.149,75, conforme consta do Relatório Financeiro extraído do SICONV em 18/11/2014, segundo dados expostos a seguir:

Quadro – Valores previstos inicialmente no Plano de Trabalho, comparados aos valores realizados, relativos aos custos com remuneração de membros da comissão técnica, relacionados ao Convênio nº 752251/2010 (em R$).

Nº Etapa Descrição Valor Previsto

(R$) Valor Realizado (R$)

Meta 1 - Seleção Adulta Feminina 400.150,00 408.983,20

6 Remuneração de Auxiliares Técnicos 8.000,00 6.066,69

7 Remuneração de Estatístico 8.400,00 5.000,00

8 Remuneração de Nutricionista 5.400,00 5.400,00

9 Remuneração de Supervisor 69.300,00 69.300,00

10 Remuneração de Técnicos 259.000,00 273.166,48

11 Remuneração de Fisioterapeuta 12.000,00 12.000,00

12 Remuneração de Médico 7.650,00 7.650,03

13 Remuneração de Psicólogo 5.400,00 5.400,00

14 Remuneração de Preparador Físico 25.000,00 25.000,00

Meta 2 - Seleção Adulta Masculina 356.700,00 342.166,55

6 Remuneração de Auxiliares Técnicos 8.000,00 7.533,38

7 Remuneração de Fisioterapeuta 12.000,00 11.000,00

8 Remuneração de Supervisor 69.300,00 69.300,00

9 Remuneração de Técnicos 259.000,00 247.333,17

10 Remuneração de Estatístico 8.400,00 7.000,00

Total 756.850,00 751.149,75 Fonte: Relatório Financeiro do Plano de Trabalho elaborado pela CBV, constante da aba “Relatórios de Execução” do campo “Execução Convenente”, inserido no Sistema SICONV, conforme consulta realizada em 18/11/2014.

Ressalte-se que a contratação dos integrantes da Comissão Técnica realizou-se por inexigibilidade (Procedimentos de Contratação nº 01/2011 e 02/2011), conforme consulta ao Sistema SICONV, em 18/11/2014, na qual também se localizou o documento intitulado “Justificativa pela contratação de técnicos sem licitação”, não datado e sem identificação do responsável pelas declarações prestadas, cujo teor é transcrito a seguir:

“Os membros das Comissões Técnicas, a serem contratados através do presente convênio, são profissionais que já exercem suas especialidades há longo tempo à frente das principais equipes de vôlei de praia. Este trabalho resultou na conquista da hegemonia mundial do Brasil nesta modalidade, comprovada pela obtenção de todos os títulos de campeões mundiais, em todas as categorias, no masculino e feminino.

Portanto, não existem, em todo o mundo, profissionais mais experientes e laureados que os indicados neste projeto. Em seus currículos, estão contemplados os títulos continentais e mundiais, anexados ao presente, que posicionam o Brasil em 1º e 2º lugares respectivamente no feminino e no masculino no ranking da Federação Internacional de Voleibol, na década atual.

A escolha dos referidos profissionais, para conduzirem as equipes representativas do Brasil, atende às normas estabelecidas pela CBV, que tem como critério de escolha o mérito das conquistas e do conhecimento específico adquirido, por estes, ao longo de suas carreiras.

Esclarecemos que a eficiência dos indicados pela CBV, para conduzirem os programas de treinamento das Seleções Brasileiras de vôlei de praia é resultante do investimento efetuado em seu desenvolvimento. O não aproveitamento dos mesmos em nossos projetos implicará no risco da queda no "padrão de qualidade" do desempenho dos atletas brasileiros de base e, conseqüentemente, na perda da referida hegemonia brasileira no cenário internacional, podendo até comprometer nosso resultado nas Olimpíadas de 2016.

Finalmente, informamos que os conhecimentos específicos, inerentes e indispensáveis ao perfil dos componentes das Comissões Técnicas das Seleções de Voleibol, são formatados durante vários anos de experiência no exercício de suas especialidades, no âmbito nacional e internacional.

Portanto, no momento, nenhum profissional brasileiro, além dos indicados para a contratação, reúne todas as especificações para que possa cumprir, com a mesma eficiência, o desempenho dos nomes propostos, no presente projeto.”

As informações fornecidas não estão acompanhadas de documentos que demonstrem os critérios adotados pela Confederação Brasileira de Vôlei na seleção dos profissionais contratados para integrar as comissões técnicas, o que está em desacordo com o princípio da impessoalidade, presente no artigo 45 da Portaria Interministerial MP/MF/CGU n° 127/2008, a seguir transcrito:

“Art. 45. Para a aquisição de bens e contratação de serviços com recursos de órgãos ou entidades da Administração Pública federal, as entidades privadas sem fins lucrativos deverão realizar, no mínimo, cotação prévia de preços no mercado, observados os princípios da impessoalidade, moralidade e economicidade.”

Registra-se que as aquisições / serviços realizados com recursos decorrentes de convênios estão sujeitas, subsidiariamente, ao estipulado na Lei nº 8.666/1993 ou em procedimentos análogos, nos casos de entidades às quais não se aplica diretamente a mencionada Lei. Nesse sentido, o processo de contratação realizado pela CBV, por meio de inexigibilidade, está previsto no artigo 25 da Lei nº 8.666, de 21/06/1993, que institui normas para licitações e contratos da Administração Pública. O inciso II deste artigo prevê a contratação de serviços técnicos enumerados no artigo 13 desta Lei, de natureza singular, com profissionais ou empresas de notória especialização. Por sua vez o § 1o, também do artigo 25 da citada Lei, complementa:

“§ 1o Considera-se de notória especialização o profissional ou empresa cujo conceito no campo de sua especialidade, decorrente de desempenho anterior, estudos, experiências, publicações, organização, aparelhamento, equipe técnica, ou de outros requisitos relacionados com suas atividades, permita inferir que o seu trabalho é essencial e indiscutivelmente o mais adequado à plena satisfação do objeto do contrato.”

Embora a contratação seja de natureza singular, a enumeração de requisitos pelo § 1º do artigo 25 da Lei nº 8.666/1993 para demonstrar a notória especialização, indica que não se trata de contratação baseada em critérios subjetivos e que deve haver demonstração, fundamentada em documentos, que explicite a indicação de tal contratação. Em análise ao conteúdo da justificativa apresentada pela CBV, constata-se que este documento, tão somente, não corresponde ao atendimento do § 1º do artigo 25 da Lei nº 8.666/1993.

Assim, na aplicação de procedimentos análogos àqueles da Lei nº 8.666/93 pela CBV, não foram apresentadas informações relacionando as conquistas já alcançadas pelos profissionais contratados para atender o Convênio nº 752251/2010, tampouco foram apresentados critérios objetivos como, por exemplo, distribuição de pontuação de acordo com os títulos já conquistados, justificando a afirmação, contida no documento, cujo conteúdo foi transcrito anteriormente, de que a CBV tem como critério de escolha o mérito das conquistas.

Desta forma, verifica-se a ocorrência de contratação de profissionais para compor as equipes técnicas das Seleções Brasileiras Adultas Feminina e Masculina de Vôlei de Praia, atendidas pelo Convênio nº 752251/2010, sem a devida demonstração de utilização de critérios objetivos. ##/Fato##

Manifestação da Unidade Examinada Em resposta ao Relatório Preliminar, encaminhado ao Ministério do Esporte por meio do Ofício n° 34393/2014/DRTES/DR/SFC/CGU-PR, de 30/12/2014, o gestor apresentou, por meio do Ofício nº 148/2015/SE-ME, de 16/03/2015, a seguinte manifestação:

“Esclarecimentos:

Quanto à ausência de pesquisa de preço de mercado antes da contratação de profissionais, tal situação deverá ser devidamente justificada pela CBV. Ressalta-se que no PARECER TÉCNICO/CGEAR N° 20/2010, inserido tanto no Siconv, quanto no processo tisico do convênio, a área técnica da Snear/ME alertou a CBV sobre a necessidade de se adotar procedimentos licitatórios em relação às despesas do ‘Plano de Aplicação Detalhado’ do Plano de Trabalho (item 6.4 do Parecer).”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno Embora o registro aborde a ocorrência de contratação de profissionais para compor as equipes técnicas sem a devida demonstração de utilização de critérios objetivos, o gestor, em sua manifestação, optou por abordar a ausência de pesquisa de preço de mercado anteriormente à contratação dos referidos profissionais.

.Em que pese este gestor ter afirmado, em sua manifestação, que a situação de ausência de pesquisa de preços deverá se devidamente justificada pela CBV, verifica-se que a referida manifestação apenas indica que a citada falha já havia sido objeto de identificação pela Concedente e objeto de análise no Parecer Técnico CGEAR nº 20/2010 sem que isto tenha impactado na análise da prestação de contas do ajuste sob comento.

Registre-se a existência, dentre os documentos analisados, do Parecer Financeiro nº 099/2014-CPREC/CGPCO/DGI/SE/ME onde está consignado que os preços praticados na aquisição de passagens aéreas, no fornecimento de alimentação e nas demais ações previstas no Plano de Trabalho estão de acordo com o pactuado.

Embora o posicionamento exposto no Parecer Financeiro conclua pela regularidade dos preços contratados na execução do Convênio nº 752251/2010, o Ministério do Esporte não registra quais documentos ou informações embasaram essa afirmação.

##/AnaliseControleInterno##

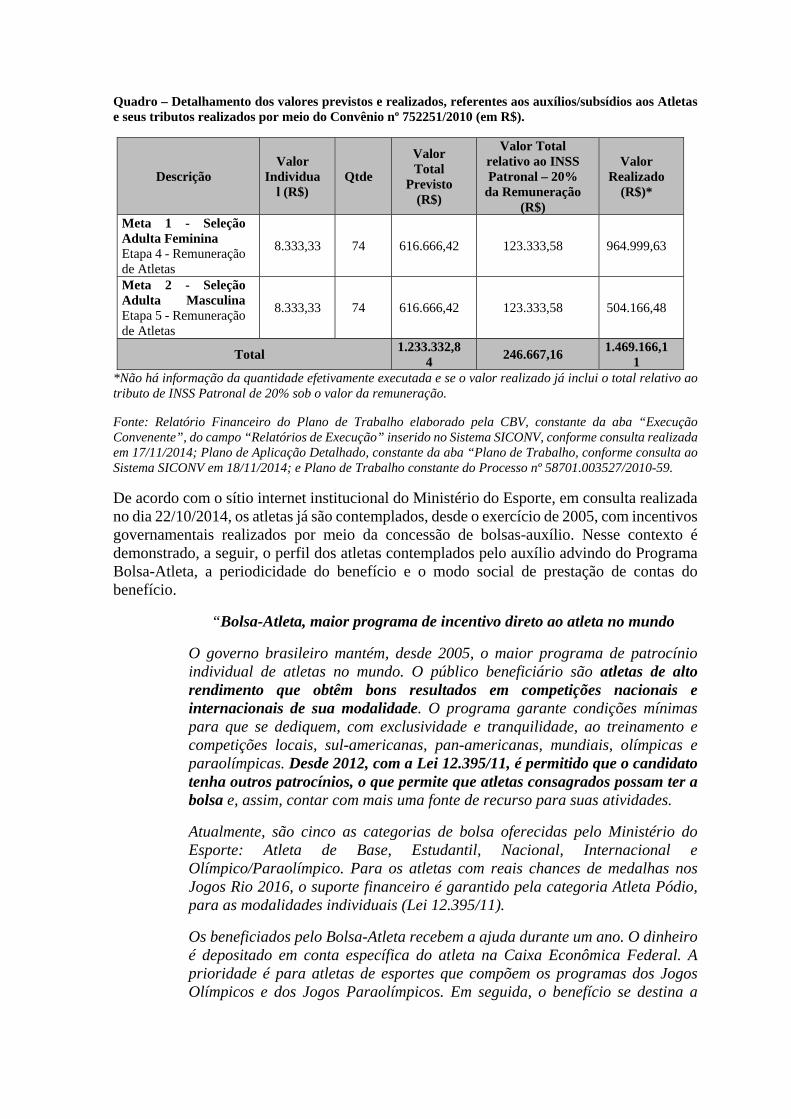

Recomendações: Recomendação 1: Recomenda-se à Secretaria Nacional de Esporte de Alto Rendimento que solicite à Confederação Brasileira de Voleibol a inclusão no SICONV, mesmo que de forma intempestiva, dos critérios objetivos utilizados para a seleção dos profissionais, integrantes das comissões técnicas estruturadas para a preparação das equipes das Seleções Brasileiras de Voleibol por meio do Convênio nº 752251/2010. Recomendação 2: Recomenda-se à Secretaria Nacional de Esporte de Alto Rendimento que defina e implemente rotinas e procedimentos internos, alinhados aos normativos vigentes, contemplando as verificações e os registros a serem realizados nas diferentes etapas relacionadas à formalização, ao acompanhamento da execução e à análise de prestação de contas de convênios, com a inclusão desses requisitos nos respectivos termos de convênio. Na definição do citado normativo, fazer constar a exigência de definição de critérios objetivos, com distribuição de pontuação, quando da contratação de profissionais para integrar as comissões técnicas das equipes atendidas por convênios. 2.1.3. Inclusão de pagamento de auxílio direto a atletas no Plano de Trabalho do Convênio nº 752251/2010 no valor total de R$ 1.469.166,11, a despeito da existência de programa governamental específico, denominado "Bolsa-Atleta", que à época já contemplava o regramento para o pagamento desse tipo de auxílio a atletas. Fato Por intermédio de análise ao Relatório Financeiro do Plano de Trabalho do Convênio nº 752251/2010, elaborado pela CBV, constante do Sistema SICONV, verificou-se que houve pagamento de auxílio a atletas da seleção adulta de Vôlei de Praia Feminina no montante de R$ 964.999,63; e a atletas da seleção adulta de Vôlei de Praia Masculina no montante de R$ 504.166,48, perfazendo o total de R$ 1.469.166,11.

Esses gastos estavam previstos no Projeto Básico do Convênio nº 752251/2010. Serão detalhados a seguir os valores previstos e executados referentes à despesa com remuneração de atletas:

Quadro – Detalhamento dos valores previstos e realizados, referentes aos auxílios/subsídios aos Atletas e seus tributos realizados por meio do Convênio nº 752251/2010 (em R$).

Descrição Valor

Individual (R$)

Qtde

Valor Total

Previsto (R$)

Valor Total relativo ao INSS Patronal – 20%

da Remuneração (R$)

Valor Realizado

(R$)*

Meta 1 - Seleção Adulta Feminina Etapa 4 - Remuneração de Atletas

8.333,33 74 616.666,42 123.333,58 964.999,63

Meta 2 - Seleção Adulta Masculina Etapa 5 - Remuneração de Atletas

8.333,33 74 616.666,42 123.333,58 504.166,48

Total 1.233.332,8

4 246.667,16

1.469.166,11

*Não há informação da quantidade efetivamente executada e se o valor realizado já inclui o total relativo ao tributo de INSS Patronal de 20% sob o valor da remuneração.

Fonte: Relatório Financeiro do Plano de Trabalho elaborado pela CBV, constante da aba “Execução Convenente”, do campo “Relatórios de Execução” inserido no Sistema SICONV, conforme consulta realizada em 17/11/2014; Plano de Aplicação Detalhado, constante da aba “Plano de Trabalho, conforme consulta ao Sistema SICONV em 18/11/2014; e Plano de Trabalho constante do Processo nº 58701.003527/2010-59.

De acordo com o sítio internet institucional do Ministério do Esporte, em consulta realizada no dia 22/10/2014, os atletas já são contemplados, desde o exercício de 2005, com incentivos governamentais realizados por meio da concessão de bolsas-auxílio. Nesse contexto é demonstrado, a seguir, o perfil dos atletas contemplados pelo auxílio advindo do Programa Bolsa-Atleta, a periodicidade do benefício e o modo social de prestação de contas do benefício.

“Bolsa-Atleta, maior programa de incentivo direto ao atleta no mundo

O governo brasileiro mantém, desde 2005, o maior programa de patrocínio individual de atletas no mundo. O público beneficiário são atletas de alto rendimento que obtêm bons resultados em competições nacionais e internacionais de sua modalidade. O programa garante condições mínimas para que se dediquem, com exclusividade e tranquilidade, ao treinamento e competições locais, sul-americanas, pan-americanas, mundiais, olímpicas e paraolímpicas. Desde 2012, com a Lei 12.395/11, é permitido que o candidato tenha outros patrocínios, o que permite que atletas consagrados possam ter a bolsa e, assim, contar com mais uma fonte de recurso para suas atividades.

Atualmente, são cinco as categorias de bolsa oferecidas pelo Ministério do Esporte: Atleta de Base, Estudantil, Nacional, Internacional e Olímpico/Paraolímpico. Para os atletas com reais chances de medalhas nos Jogos Rio 2016, o suporte financeiro é garantido pela categoria Atleta Pódio, para as modalidades individuais (Lei 12.395/11).

Os beneficiados pelo Bolsa-Atleta recebem a ajuda durante um ano. O dinheiro é depositado em conta específica do atleta na Caixa Econômica Federal. A prioridade é para atletas de esportes que compõem os programas dos Jogos Olímpicos e dos Jogos Paraolímpicos. Em seguida, o benefício se destina a

atletas de modalidades chamadas não-olímpicas (que compõem o programa dos Jogos Pan-americanos e outras que não fazem parte dessas competições).

O Bolsa-Atleta atende atletas que tenham obtido bons resultados independentemente de sua condição econômica e sem necessidade de intermediários. Basta que cumpra os requisitos, mantenha-se treinando e competindo e alcance bons resultados nas competições qualificatórias indicadas pelas respectivas confederações. A principal prestação de contas do atleta ao governo e à sociedade é a obtenção de resultados expressivos nas disputas.

O programa federal inspirou alguns estados e municípios a instituir projetos semelhantes, o que foi um ganho para o esporte brasileiro. O programa passa por avaliação contínua e aperfeiçoamento constante visando a atender satisfatoriamente aos interessados e aos objetivos do esporte de alta performance no país.” (Grifos não contidos no original)

Conforme registrado, a partir de 2012, com as modificações introduzidas pela Lei nº 12.395/2011, passou a existir a possibilidade de o atleta receber recursos da Bolsa-Atleta mesmo possuindo outros patrocínios (privados e/ou estatais). No entanto, à época da assinatura do convênio em análise, era vedada a concessão de Bolsa-Atleta a atletas que possuíssem outros apoios, por meio de patrocínios, ou que recebessem remuneração a qualquer título (Decreto 5.342/2005, art. 3º).

Assim, houve a inclusão de metas no Plano de Trabalho do convênio voltadas à “Remuneração de Atletas” quando os auxílios concedidos possuíam a característica de bolsa-auxílio e não de remuneração, vez que não pressupunha a contraprestação de serviço e sim a cessão de direito de imagem dos atletas.

O programa Bolsa-Atleta foi instituído pela Lei nº 10.891, de 09/07/2004, posteriormente alterada pela Lei nº 12.395, de 16/03/2011, na qual foram criados os Programas Atleta-Pódio e Cidade Esportiva. Aquela norma foi regulamentada por intermédio do Decreto nº 5.342, de 14/01/2005, no qual estabeleceu, dentre outros elementos, as formas e os prazos para a inscrição dos interessados na obtenção do benefício Bolsa-Atleta, bem como para a prestação de contas dos recursos financeiros recebidos e dos resultados esportivos propostos e alcançados pelos atletas beneficiados. Esse decreto foi alterado, posteriormente, pelo Decreto nº 7.802, de 13/11/2012.

De acordo com o artigo 1º da Lei nº 10.891/2004, as características do Programa Bolsa-Atleta são as seguintes:

“Art. 1º Fica instituída a Bolsa-Atleta, destinada aos atletas praticantes do desporto de rendimento em modalidades olímpicas e paraolímpicas, bem como naquelas modalidades vinculadas ao Comitê Olímpico Internacional – COI e ao Comitê Paraolímpico Internacional.

§ 1º A Bolsa-Atleta garantirá aos atletas beneficiados valores mensais correspondentes ao que estabelece o Anexo I desta Lei.

(...) Art. 12. As despesas decorrentes da concessão da Bolsa-Atleta correrão à conta dos recursos orçamentários do Ministério do Esporte.”

Verifica-se, assim, que o benefício concedido no âmbito do Bolsa Atleta possui a característica de auxílio ao atleta visando o seu treinamento, com o repasse de recursos diretamente ao atleta, sem a intermediação da Confederação Esportiva para esse pagamento. Assim, a inclusão de meta com esse fim no Plano de Trabalho do convênio requer fundamentação, vez que existia instrumento específico para a concessão desse auxílio ao atleta.

Em pesquisa ao Sistema Siconv, realizada em 30/12/2014, foram identificados documentos que formalizam o compromisso de pagamento da denominada “Remuneração de Atletas” a oito atletas da Seleção Feminina e a nove atletas da Seleção Masculina. O instrumento foi denominado “Termo de assunção de obrigações e responsabilidades” e em sua Cláusula Primeira, do Objeto, dispõe que “O objeto do presente contrato é o auxílio/subsídio financeiro ao ATLETA visando o treinamento e desenvolvimento do mesmo no projeto denominado Corrida Olímpica, conforme estabelecido no convênio nº 752251/2010, firmado entre o ministério do Esporte – ME e esta Confederação, para treinamento das Seleções Brasileiras de Vôlei de Praia em atividades nacionais e internacionais, tendo a CONVENENTE como contrapartida a cessão de direito de imagem do referido ATLETA para fins de divulgação do projeto.”

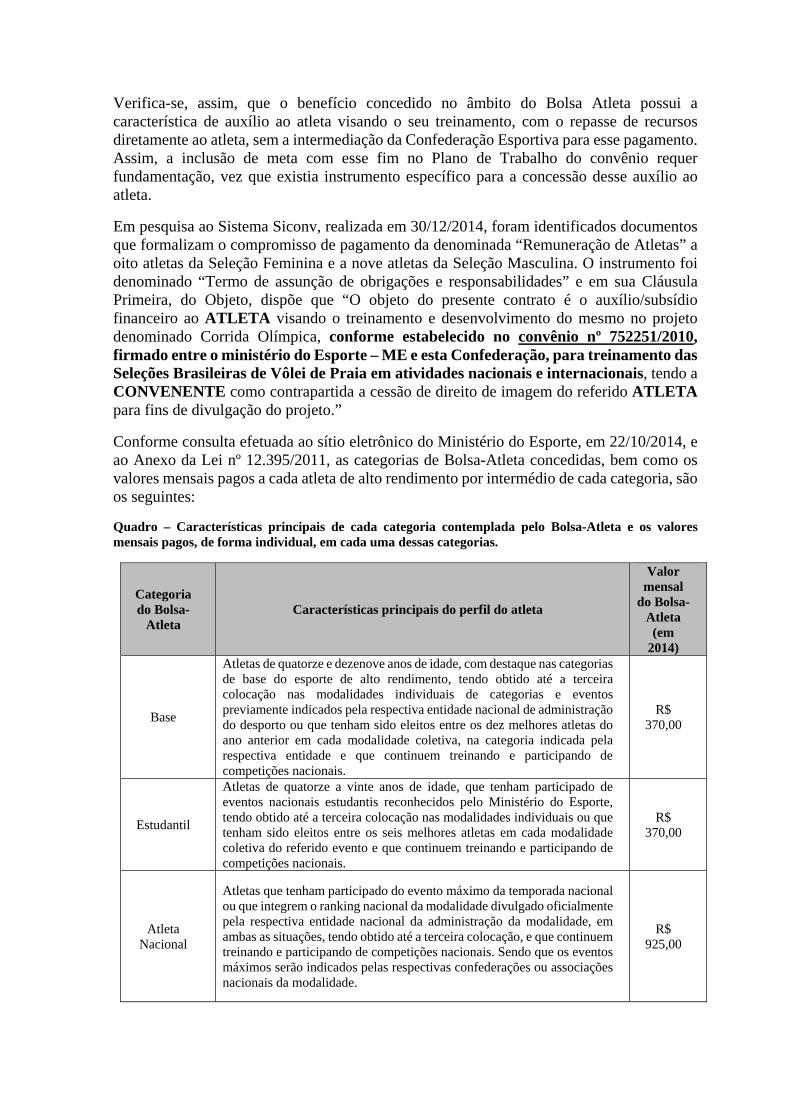

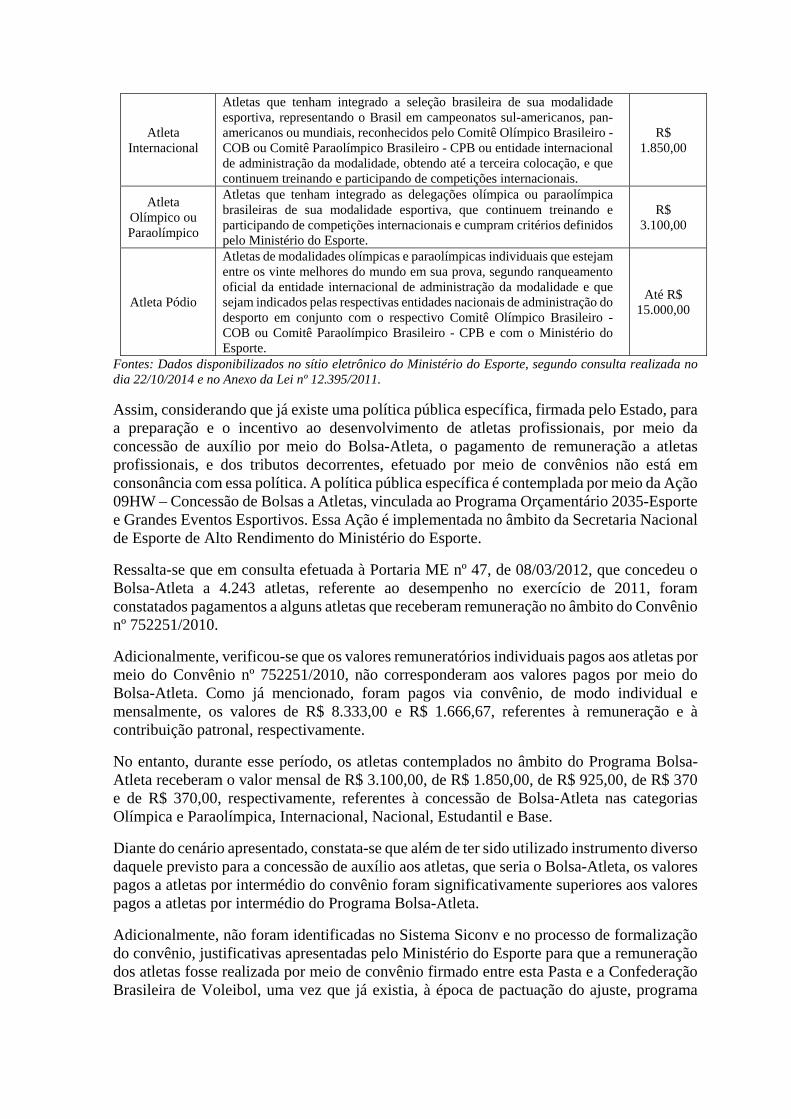

Conforme consulta efetuada ao sítio eletrônico do Ministério do Esporte, em 22/10/2014, e ao Anexo da Lei nº 12.395/2011, as categorias de Bolsa-Atleta concedidas, bem como os valores mensais pagos a cada atleta de alto rendimento por intermédio de cada categoria, são os seguintes:

Quadro – Características principais de cada categoria contemplada pelo Bolsa-Atleta e os valores mensais pagos, de forma individual, em cada uma dessas categorias.

Categoria do Bolsa-

Atleta Características principais do perfil do atleta

Valor mensal

do Bolsa-Atleta (em

2014)

Base

Atletas de quatorze e dezenove anos de idade, com destaque nas categorias de base do esporte de alto rendimento, tendo obtido até a terceira colocação nas modalidades individuais de categorias e eventos previamente indicados pela respectiva entidade nacional de administração do desporto ou que tenham sido eleitos entre os dez melhores atletas do ano anterior em cada modalidade coletiva, na categoria indicada pela respectiva entidade e que continuem treinando e participando de competições nacionais.

R$ 370,00

Estudantil

Atletas de quatorze a vinte anos de idade, que tenham participado de eventos nacionais estudantis reconhecidos pelo Ministério do Esporte, tendo obtido até a terceira colocação nas modalidades individuais ou que tenham sido eleitos entre os seis melhores atletas em cada modalidade coletiva do referido evento e que continuem treinando e participando de competições nacionais.

R$ 370,00

Atleta Nacional

Atletas que tenham participado do evento máximo da temporada nacional ou que integrem o ranking nacional da modalidade divulgado oficialmente pela respectiva entidade nacional da administração da modalidade, em ambas as situações, tendo obtido até a terceira colocação, e que continuem treinando e participando de competições nacionais. Sendo que os eventos máximos serão indicados pelas respectivas confederações ou associações nacionais da modalidade.

R$ 925,00

Atleta Internacional

Atletas que tenham integrado a seleção brasileira de sua modalidade esportiva, representando o Brasil em campeonatos sul-americanos, pan-americanos ou mundiais, reconhecidos pelo Comitê Olímpico Brasileiro - COB ou Comitê Paraolímpico Brasileiro - CPB ou entidade internacional de administração da modalidade, obtendo até a terceira colocação, e que continuem treinando e participando de competições internacionais.

R$ 1.850,00

Atleta Olímpico ou Paraolímpico

Atletas que tenham integrado as delegações olímpica ou paraolímpica brasileiras de sua modalidade esportiva, que continuem treinando e participando de competições internacionais e cumpram critérios definidos pelo Ministério do Esporte.

R$ 3.100,00

Atleta Pódio

Atletas de modalidades olímpicas e paraolímpicas individuais que estejam entre os vinte melhores do mundo em sua prova, segundo ranqueamento oficial da entidade internacional de administração da modalidade e que sejam indicados pelas respectivas entidades nacionais de administração do desporto em conjunto com o respectivo Comitê Olímpico Brasileiro - COB ou Comitê Paraolímpico Brasileiro - CPB e com o Ministério do Esporte.

Até R$ 15.000,00

Fontes: Dados disponibilizados no sítio eletrônico do Ministério do Esporte, segundo consulta realizada no dia 22/10/2014 e no Anexo da Lei nº 12.395/2011.

Assim, considerando que já existe uma política pública específica, firmada pelo Estado, para a preparação e o incentivo ao desenvolvimento de atletas profissionais, por meio da concessão de auxílio por meio do Bolsa-Atleta, o pagamento de remuneração a atletas profissionais, e dos tributos decorrentes, efetuado por meio de convênios não está em consonância com essa política. A política pública específica é contemplada por meio da Ação 09HW – Concessão de Bolsas a Atletas, vinculada ao Programa Orçamentário 2035-Esporte e Grandes Eventos Esportivos. Essa Ação é implementada no âmbito da Secretaria Nacional de Esporte de Alto Rendimento do Ministério do Esporte.

Ressalta-se que em consulta efetuada à Portaria ME nº 47, de 08/03/2012, que concedeu o Bolsa-Atleta a 4.243 atletas, referente ao desempenho no exercício de 2011, foram constatados pagamentos a alguns atletas que receberam remuneração no âmbito do Convênio nº 752251/2010.

Adicionalmente, verificou-se que os valores remuneratórios individuais pagos aos atletas por meio do Convênio nº 752251/2010, não corresponderam aos valores pagos por meio do Bolsa-Atleta. Como já mencionado, foram pagos via convênio, de modo individual e mensalmente, os valores de R$ 8.333,00 e R$ 1.666,67, referentes à remuneração e à contribuição patronal, respectivamente.

No entanto, durante esse período, os atletas contemplados no âmbito do Programa Bolsa-Atleta receberam o valor mensal de R$ 3.100,00, de R$ 1.850,00, de R$ 925,00, de R$ 370 e de R$ 370,00, respectivamente, referentes à concessão de Bolsa-Atleta nas categorias Olímpica e Paraolímpica, Internacional, Nacional, Estudantil e Base.

Diante do cenário apresentado, constata-se que além de ter sido utilizado instrumento diverso daquele previsto para a concessão de auxílio aos atletas, que seria o Bolsa-Atleta, os valores pagos a atletas por intermédio do convênio foram significativamente superiores aos valores pagos a atletas por intermédio do Programa Bolsa-Atleta.

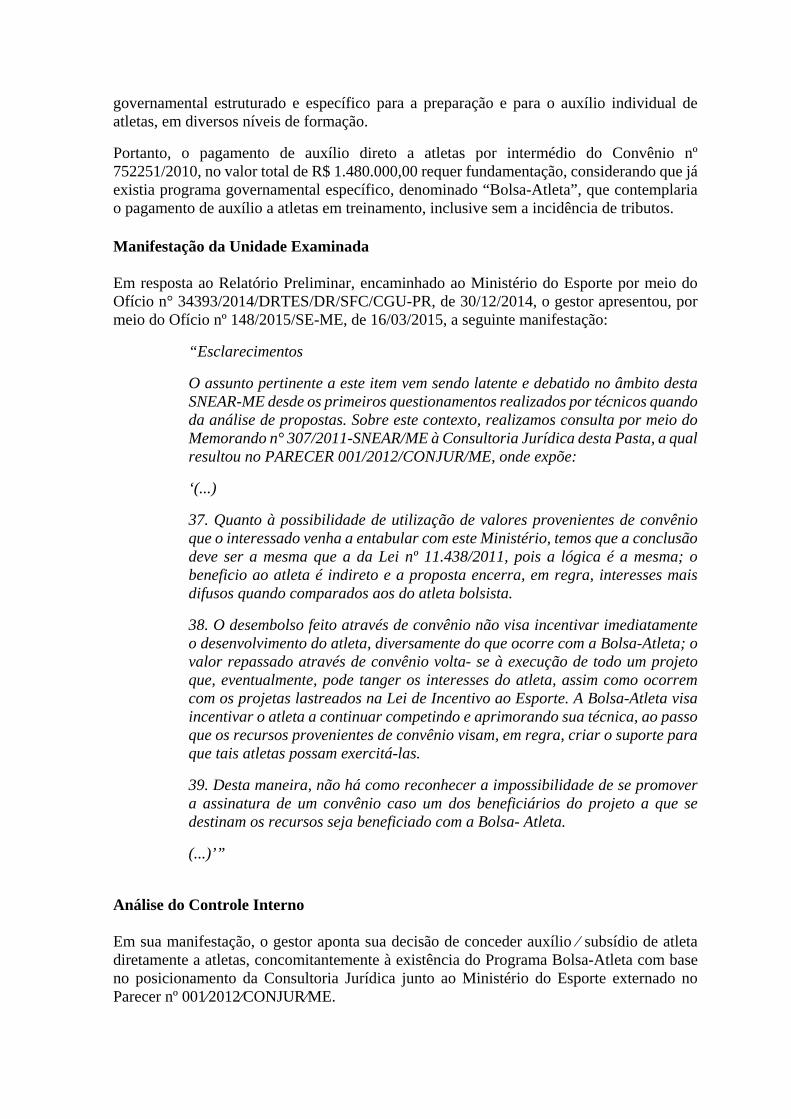

Adicionalmente, não foram identificadas no Sistema Siconv e no processo de formalização do convênio, justificativas apresentadas pelo Ministério do Esporte para que a remuneração dos atletas fosse realizada por meio de convênio firmado entre esta Pasta e a Confederação Brasileira de Voleibol, uma vez que já existia, à época de pactuação do ajuste, programa

governamental estruturado e específico para a preparação e para o auxílio individual de atletas, em diversos níveis de formação.

Portanto, o pagamento de auxílio direto a atletas por intermédio do Convênio nº 752251/2010, no valor total de R$ 1.480.000,00 requer fundamentação, considerando que já existia programa governamental específico, denominado “Bolsa-Atleta”, que contemplaria o pagamento de auxílio a atletas em treinamento, inclusive sem a incidência de tributos. ##/Fato##

Manifestação da Unidade Examinada Em resposta ao Relatório Preliminar, encaminhado ao Ministério do Esporte por meio do Ofício n° 34393/2014/DRTES/DR/SFC/CGU-PR, de 30/12/2014, o gestor apresentou, por meio do Ofício nº 148/2015/SE-ME, de 16/03/2015, a seguinte manifestação:

“Esclarecimentos

O assunto pertinente a este item vem sendo latente e debatido no âmbito desta SNEAR-ME desde os primeiros questionamentos realizados por técnicos quando da análise de propostas. Sobre este contexto, realizamos consulta por meio do Memorando n° 307/2011-SNEAR/ME à Consultoria Jurídica desta Pasta, a qual resultou no PARECER 001/2012/CONJUR/ME, onde expõe:

‘(...)

37. Quanto à possibilidade de utilização de valores provenientes de convênio que o interessado venha a entabular com este Ministério, temos que a conclusão deve ser a mesma que a da Lei nº 11.438/2011, pois a lógica é a mesma; o beneficio ao atleta é indireto e a proposta encerra, em regra, interesses mais difusos quando comparados aos do atleta bolsista.

38. O desembolso feito através de convênio não visa incentivar imediatamente o desenvolvimento do atleta, diversamente do que ocorre com a Bolsa-Atleta; o valor repassado através de convênio volta- se à execução de todo um projeto que, eventualmente, pode tanger os interesses do atleta, assim como ocorrem com os projetas lastreados na Lei de Incentivo ao Esporte. A Bolsa-Atleta visa incentivar o atleta a continuar competindo e aprimorando sua técnica, ao passo que os recursos provenientes de convênio visam, em regra, criar o suporte para que tais atletas possam exercitá-las.

39. Desta maneira, não há como reconhecer a impossibilidade de se promover a assinatura de um convênio caso um dos beneficiários do projeto a que se destinam os recursos seja beneficiado com a Bolsa- Atleta.

(...)’”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno Em sua manifestação, o gestor aponta sua decisão de conceder auxílio ⁄ subsídio de atleta diretamente a atletas, concomitantemente à existência do Programa Bolsa-Atleta com base no posicionamento da Consultoria Jurídica junto ao Ministério do Esporte externado no Parecer nº 001⁄2012⁄CONJUR⁄ME.

Ressalte-se que este parecer analisa, com maior profundidade, a possibilidade de percepção de patrocínio, por atleta, em conjunto com a Bolsa-Atleta, chegando-se à conclusão favorável, ou seja, entendendo possível a ocorrência de ambas simultaneamente, não sendo o objeto principal da análise da CONJUR a situação registrada em Relatório.

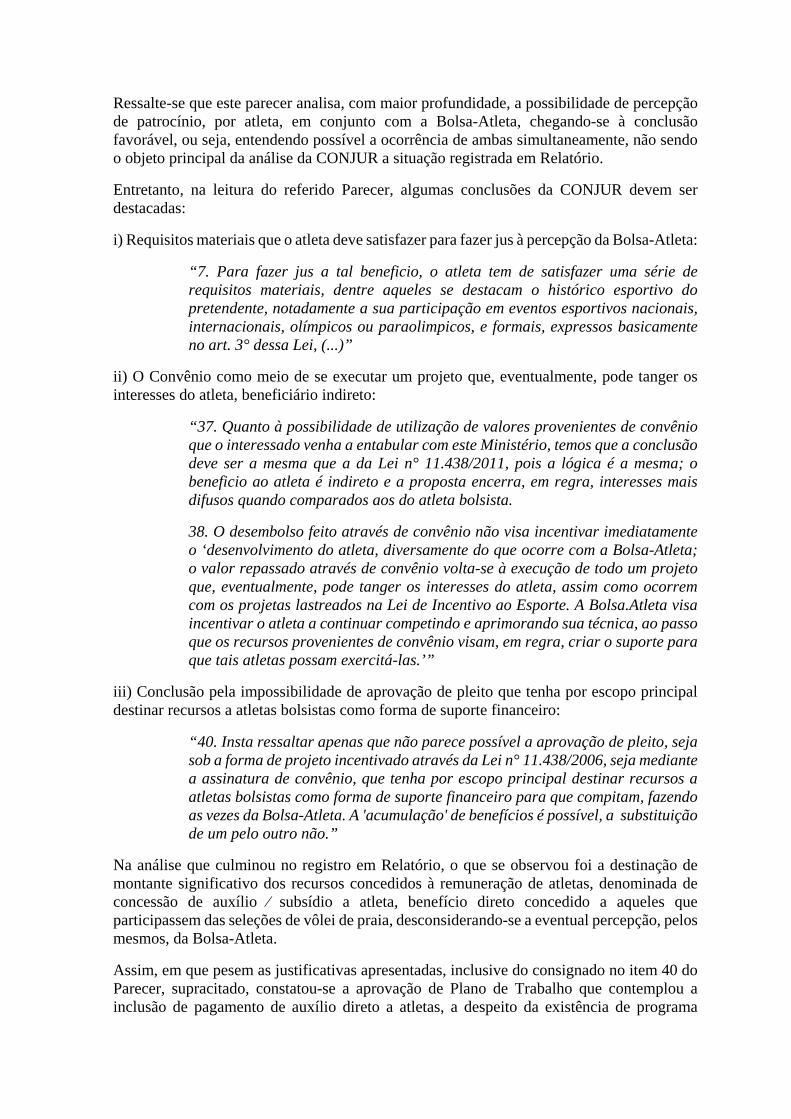

Entretanto, na leitura do referido Parecer, algumas conclusões da CONJUR devem ser destacadas:

i) Requisitos materiais que o atleta deve satisfazer para fazer jus à percepção da Bolsa-Atleta:

“7. Para fazer jus a tal beneficio, o atleta tem de satisfazer uma série de requisitos materiais, dentre aqueles se destacam o histórico esportivo do pretendente, notadamente a sua participação em eventos esportivos nacionais, internacionais, olímpicos ou paraolimpicos, e formais, expressos basicamente no art. 3° dessa Lei, (...)”

ii) O Convênio como meio de se executar um projeto que, eventualmente, pode tanger os interesses do atleta, beneficiário indireto:

“37. Quanto à possibilidade de utilização de valores provenientes de convênio que o interessado venha a entabular com este Ministério, temos que a conclusão deve ser a mesma que a da Lei n° 11.438/2011, pois a lógica é a mesma; o beneficio ao atleta é indireto e a proposta encerra, em regra, interesses mais difusos quando comparados aos do atleta bolsista.

38. O desembolso feito através de convênio não visa incentivar imediatamente o ‘desenvolvimento do atleta, diversamente do que ocorre com a Bolsa-Atleta; o valor repassado através de convênio volta-se à execução de todo um projeto que, eventualmente, pode tanger os interesses do atleta, assim como ocorrem com os projetas lastreados na Lei de Incentivo ao Esporte. A Bolsa.Atleta visa incentivar o atleta a continuar competindo e aprimorando sua técnica, ao passo que os recursos provenientes de convênio visam, em regra, criar o suporte para que tais atletas possam exercitá-las.’”

iii) Conclusão pela impossibilidade de aprovação de pleito que tenha por escopo principal destinar recursos a atletas bolsistas como forma de suporte financeiro:

“40. Insta ressaltar apenas que não parece possível a aprovação de pleito, seja sob a forma de projeto incentivado através da Lei n° 11.438/2006, seja mediante a assinatura de convênio, que tenha por escopo principal destinar recursos a atletas bolsistas como forma de suporte financeiro para que compitam, fazendo as vezes da Bolsa-Atleta. A 'acumulação' de benefícios é possível, a substituição de um pelo outro não.”

Na análise que culminou no registro em Relatório, o que se observou foi a destinação de montante significativo dos recursos concedidos à remuneração de atletas, denominada de concessão de auxílio ⁄ subsídio a atleta, benefício direto concedido a aqueles que participassem das seleções de vôlei de praia, desconsiderando-se a eventual percepção, pelos mesmos, da Bolsa-Atleta.

Assim, em que pesem as justificativas apresentadas, inclusive do consignado no item 40 do Parecer, supracitado, constatou-se a aprovação de Plano de Trabalho que contemplou a inclusão de pagamento de auxílio direto a atletas, a despeito da existência de programa

governamental específico, denominado "Bolsa-Atleta", que à época já contemplava o regramento para o pagamento desse tipo de auxílio aos referidos atletas. ##/AnaliseControleInterno##

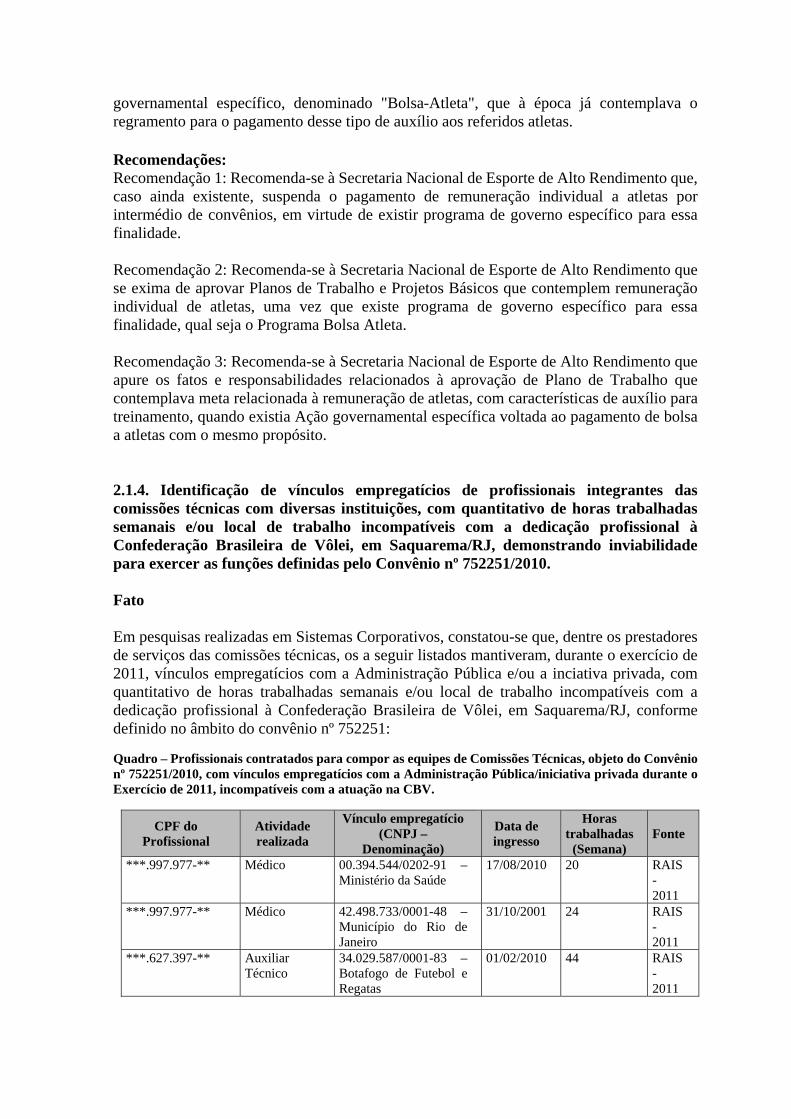

Recomendações: Recomendação 1: Recomenda-se à Secretaria Nacional de Esporte de Alto Rendimento que, caso ainda existente, suspenda o pagamento de remuneração individual a atletas por intermédio de convênios, em virtude de existir programa de governo específico para essa finalidade. Recomendação 2: Recomenda-se à Secretaria Nacional de Esporte de Alto Rendimento que se exima de aprovar Planos de Trabalho e Projetos Básicos que contemplem remuneração individual de atletas, uma vez que existe programa de governo específico para essa finalidade, qual seja o Programa Bolsa Atleta. Recomendação 3: Recomenda-se à Secretaria Nacional de Esporte de Alto Rendimento que apure os fatos e responsabilidades relacionados à aprovação de Plano de Trabalho que contemplava meta relacionada à remuneração de atletas, com características de auxílio para treinamento, quando existia Ação governamental específica voltada ao pagamento de bolsa a atletas com o mesmo propósito. 2.1.4. Identificação de vínculos empregatícios de profissionais integrantes das comissões técnicas com diversas instituições, com quantitativo de horas trabalhadas semanais e/ou local de trabalho incompatíveis com a dedicação profissional à Confederação Brasileira de Vôlei, em Saquarema/RJ, demonstrando inviabilidade para exercer as funções definidas pelo Convênio nº 752251/2010. Fato Em pesquisas realizadas em Sistemas Corporativos, constatou-se que, dentre os prestadores de serviços das comissões técnicas, os a seguir listados mantiveram, durante o exercício de 2011, vínculos empregatícios com a Administração Pública e/ou a inciativa privada, com quantitativo de horas trabalhadas semanais e/ou local de trabalho incompatíveis com a dedicação profissional à Confederação Brasileira de Vôlei, em Saquarema/RJ, conforme definido no âmbito do convênio nº 752251:

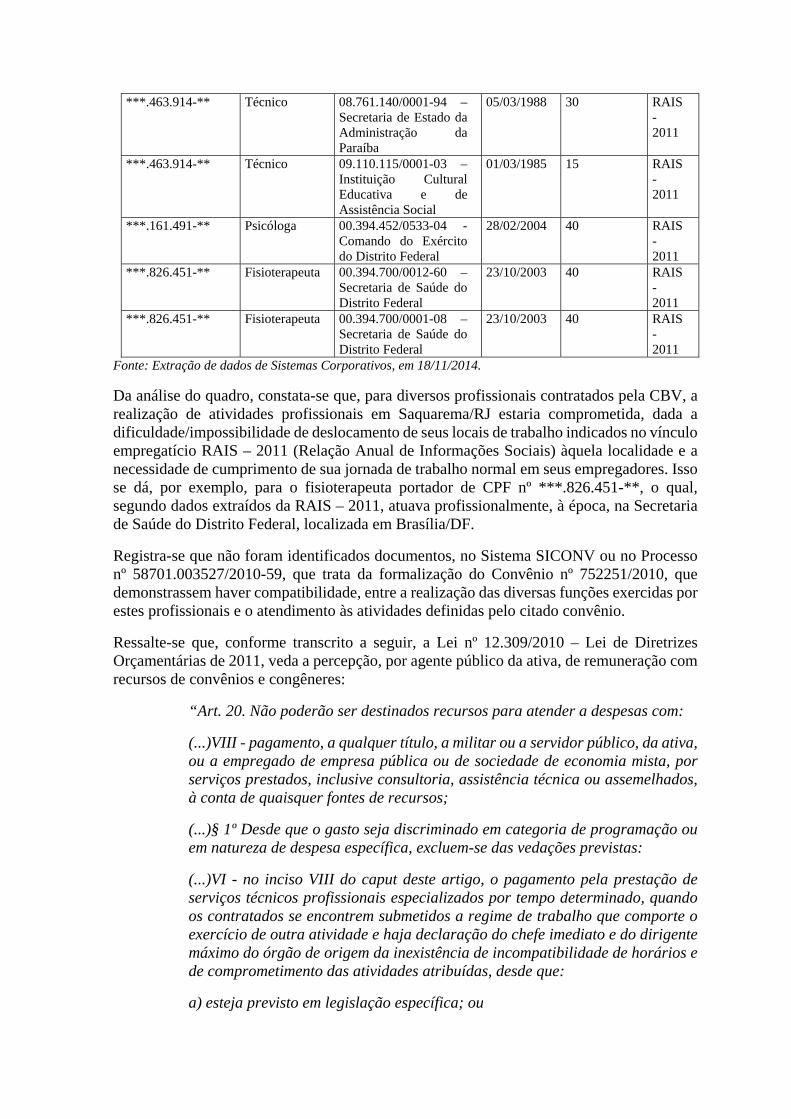

Quadro – Profissionais contratados para compor as equipes de Comissões Técnicas, objeto do Convênio nº 752251/2010, com vínculos empregatícios com a Administração Pública/iniciativa privada durante o Exercício de 2011, incompatíveis com a atuação na CBV.

CPF do Profissional

Atividade realizada

Vínculo empregatício (CNPJ –

Denominação)

Data de ingresso

Horas trabalhadas

(Semana) Fonte

***.997.977-** Médico 00.394.544/0202-91 – Ministério da Saúde

17/08/2010 20 RAIS - 2011

***.997.977-** Médico 42.498.733/0001-48 – Município do Rio de Janeiro

31/10/2001 24 RAIS - 2011

***.627.397-** Auxiliar Técnico

34.029.587/0001-83 – Botafogo de Futebol e Regatas

01/02/2010 44 RAIS - 2011

***.463.914-** Técnico 08.761.140/0001-94 – Secretaria de Estado da Administração da Paraíba

05/03/1988 30 RAIS - 2011

***.463.914-** Técnico 09.110.115/0001-03 – Instituição Cultural Educativa e de Assistência Social

01/03/1985 15 RAIS - 2011

***.161.491-** Psicóloga 00.394.452/0533-04 - Comando do Exército do Distrito Federal

28/02/2004 40 RAIS - 2011

***.826.451-** Fisioterapeuta 00.394.700/0012-60 –Secretaria de Saúde do Distrito Federal

23/10/2003 40 RAIS - 2011

***.826.451-** Fisioterapeuta 00.394.700/0001-08 –Secretaria de Saúde do Distrito Federal

23/10/2003 40 RAIS - 2011

Fonte: Extração de dados de Sistemas Corporativos, em 18/11/2014.

Da análise do quadro, constata-se que, para diversos profissionais contratados pela CBV, a realização de atividades profissionais em Saquarema/RJ estaria comprometida, dada a dificuldade/impossibilidade de deslocamento de seus locais de trabalho indicados no vínculo empregatício RAIS – 2011 (Relação Anual de Informações Sociais) àquela localidade e a necessidade de cumprimento de sua jornada de trabalho normal em seus empregadores. Isso se dá, por exemplo, para o fisioterapeuta portador de CPF nº ***.826.451-**, o qual, segundo dados extraídos da RAIS – 2011, atuava profissionalmente, à época, na Secretaria de Saúde do Distrito Federal, localizada em Brasília/DF.

Registra-se que não foram identificados documentos, no Sistema SICONV ou no Processo nº 58701.003527/2010-59, que trata da formalização do Convênio nº 752251/2010, que demonstrassem haver compatibilidade, entre a realização das diversas funções exercidas por estes profissionais e o atendimento às atividades definidas pelo citado convênio.

Ressalte-se que, conforme transcrito a seguir, a Lei nº 12.309/2010 – Lei de Diretrizes Orçamentárias de 2011, veda a percepção, por agente público da ativa, de remuneração com recursos de convênios e congêneres:

“Art. 20. Não poderão ser destinados recursos para atender a despesas com:

(...)VIII - pagamento, a qualquer título, a militar ou a servidor público, da ativa, ou a empregado de empresa pública ou de sociedade de economia mista, por serviços prestados, inclusive consultoria, assistência técnica ou assemelhados, à conta de quaisquer fontes de recursos;

(...)§ 1º Desde que o gasto seja discriminado em categoria de programação ou em natureza de despesa específica, excluem-se das vedações previstas:

(...)VI - no inciso VIII do caput deste artigo, o pagamento pela prestação de serviços técnicos profissionais especializados por tempo determinado, quando os contratados se encontrem submetidos a regime de trabalho que comporte o exercício de outra atividade e haja declaração do chefe imediato e do dirigente máximo do órgão de origem da inexistência de incompatibilidade de horários e de comprometimento das atividades atribuídas, desde que:

a) esteja previsto em legislação específica; ou

b) refira-se à realização de pesquisas e estudos de excelência: (...)”

Por fim, verifica-se que não houve a apresentação de documentos que comprovassem a compatibilidade de horário e o não comprometimento das atividades atribuídas aos servidores públicos quando comparadas às atividades desenvolvidas por esses mesmos agentes enquanto membros das comissões técnicas estruturadas por meio do Convênio nº 752251/2010. Logo, verifica-se que o pagamento para os profissionais membros das comissões técnicas em relação aos seus serviços prestados no âmbito do referido convênio foi efetuado de modo inadequado e em desacordo com o disciplinado na LDO 2011. ##/Fato##

Manifestação da Unidade Examinada Em resposta ao Relatório Preliminar, encaminhado ao Ministério do Esporte por meio do Ofício n° 34393/2014/DRTES/DR/SFC/CGU-PR, de 30/12/2014, o gestor apresentou, por meio do Ofício nº 148/2015/SE-ME, de 16/03/2015, a seguinte manifestação:

“Esclarecimentos:

A manifestação sobre a contratação dos profissionais específicos para prestarem serviço ao convênio deverá ser feita à CBV. Quanto a uma eventual irregularidade da prestação de serviços de pessoa tisica, também servidora pública, a manifestação deverá ser feita pela Coordenação-Geral de Prestação de Contas (CGPCO/DGI/SE/ME).”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno Em sua manifestação, o gestor não apresenta argumentos que refutem o registrado em Relatório e, dessa forma, a análise permanece conforme registrado. ##/AnaliseControleInterno##

Recomendações: Recomendação 1: Recomenda-se à Secretaria Nacional de Esporte de Alto Rendimento que apure os fatos relacionados à efetiva prestação dos serviços pelos profissionais contratados para compor comissões técnicas das Seleções Brasileiras Adultas Femininas e Masculinas de Vôlei de Praia, no âmbito do Convênio nº 752251/2010, tendo em vista a identificação de vínculos empregatícios, de alguns profissionais, cuja carga horária total e/ou local de trabalho são incompatíveis com a dedicação profissional à Confederação Brasileira de Vôlei, em Saquarema/RJ, demonstrando inviabilidade para exercer as funções definidas pelo citado convênio. Recomendação 2: Recomenda-se à Secretaria Nacional de Esporte de Alto Rendimento que avalie o impacto da situação relatada nos atos de análise e de conclusão da prestação de contas do Convênio nº 752251/2010, informando à CGU os resultados dessa avaliação no prazo de 60 dias. 2.1.5. Ausência de comprovação de despesa atinente ao transporte aéreo internacional para atender as Seleções Brasileiras Adultas Feminina e Masculina de Vôlei de Praia, contempladas pelo Convênio nº 752251/2010.

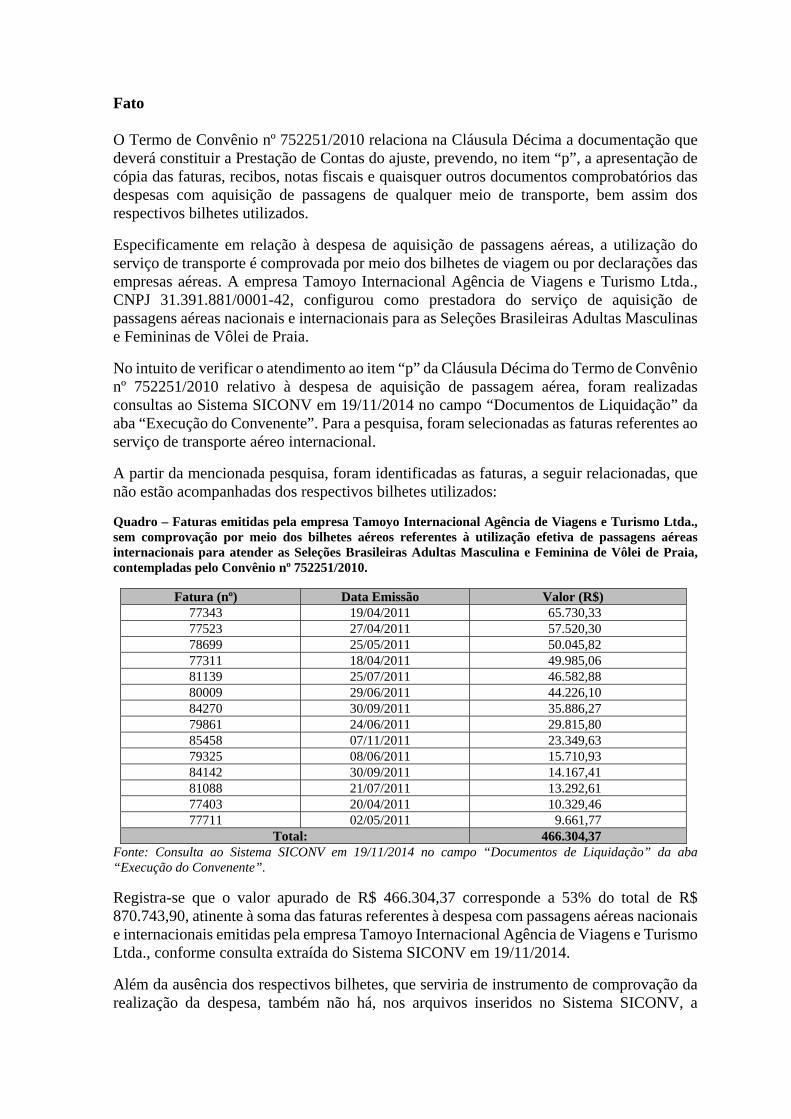

Fato O Termo de Convênio nº 752251/2010 relaciona na Cláusula Décima a documentação que deverá constituir a Prestação de Contas do ajuste, prevendo, no item “p”, a apresentação de cópia das faturas, recibos, notas fiscais e quaisquer outros documentos comprobatórios das despesas com aquisição de passagens de qualquer meio de transporte, bem assim dos respectivos bilhetes utilizados.

Especificamente em relação à despesa de aquisição de passagens aéreas, a utilização do serviço de transporte é comprovada por meio dos bilhetes de viagem ou por declarações das empresas aéreas. A empresa Tamoyo Internacional Agência de Viagens e Turismo Ltda., CNPJ 31.391.881/0001-42, configurou como prestadora do serviço de aquisição de passagens aéreas nacionais e internacionais para as Seleções Brasileiras Adultas Masculinas e Femininas de Vôlei de Praia.

No intuito de verificar o atendimento ao item “p” da Cláusula Décima do Termo de Convênio nº 752251/2010 relativo à despesa de aquisição de passagem aérea, foram realizadas consultas ao Sistema SICONV em 19/11/2014 no campo “Documentos de Liquidação” da aba “Execução do Convenente”. Para a pesquisa, foram selecionadas as faturas referentes ao serviço de transporte aéreo internacional.

A partir da mencionada pesquisa, foram identificadas as faturas, a seguir relacionadas, que não estão acompanhadas dos respectivos bilhetes utilizados:

Quadro – Faturas emitidas pela empresa Tamoyo Internacional Agência de Viagens e Turismo Ltda., sem comprovação por meio dos bilhetes aéreos referentes à utilização efetiva de passagens aéreas internacionais para atender as Seleções Brasileiras Adultas Masculina e Feminina de Vôlei de Praia, contempladas pelo Convênio nº 752251/2010.

Fatura (nº) Data Emissão Valor (R$) 77343 19/04/2011 65.730,33 77523 27/04/2011 57.520,30 78699 25/05/2011 50.045,82 77311 18/04/2011 49.985,06 81139 25/07/2011 46.582,88 80009 29/06/2011 44.226,10 84270 30/09/2011 35.886,27 79861 24/06/2011 29.815,80 85458 07/11/2011 23.349,63 79325 08/06/2011 15.710,93 84142 30/09/2011 14.167,41 81088 21/07/2011 13.292,61 77403 20/04/2011 10.329,46 77711 02/05/2011 9.661,77

Total: 466.304,37 Fonte: Consulta ao Sistema SICONV em 19/11/2014 no campo “Documentos de Liquidação” da aba “Execução do Convenente”.

Registra-se que o valor apurado de R$ 466.304,37 corresponde a 53% do total de R$ 870.743,90, atinente à soma das faturas referentes à despesa com passagens aéreas nacionais e internacionais emitidas pela empresa Tamoyo Internacional Agência de Viagens e Turismo Ltda., conforme consulta extraída do Sistema SICONV em 19/11/2014.

Além da ausência dos respectivos bilhetes, que serviria de instrumento de comprovação da realização da despesa, também não há, nos arquivos inseridos no Sistema SICONV, a

identificação completa dos usuários das passagens aéreas, conforme exigência do item “p.1” da Cláusula Décima do Termo de Convênio nº 752251/2010, que diz:

“No caso de despesa com as aquisições de passagens, conforme previamente definido no Plano de Trabalho, deverá constar o nome completo do usuário do bilhete, sua condição de participante no evento, número de sua Carteira de Identidade, nº do CPF/MF, nº do telefone, endereço residencial completo, o trecho utilizado e as datas de embarque e desembarque, conforme indicadas no respectivo bilhete utilizado.”

Os arquivos inseridos no Siconv relacionam apenas o nome dos usuários dos bilhetes. A ausência dessas informações tem impacto no controle e na fiscalização do convênio, tema tratado em item específico deste relatório. Destaca-se que dentre as informações relacionadas no citado item “p.1”, a ausência das datas de embarque e de desembarque, identificadas em algumas faturas inviabilizam a comprovação da realização da despesa.

Outra situação identificada refere-se ao registro, por representante da convenente, não identificado no documento de liquidação inserido no Siconv de não aceite dos serviços referentes às faturas listadas no quadro anterior. Essa informação está evidenciada com carimbos constantes das respectivas faturas, em que há assinatura, porém sem identificação do responsável pela informação, com o seguinte teor “Aceitei a contratação, recebi, conferi e autorizo o pagamento. Contrato/Termo de comp./Pedido de fornec/N. Oficial” e as seguintes opções a serem assinaladas ( ) SIM Nº e ( )NÃO Justificativa no verso do documento. A opção assinalada foi “NÃO” e não informações acerca do motivo..

A ausência dos bilhetes aéreos, da identificação completa dos usuários das passagens aéreas e o registro efetuado nas faturas relacionadas no Quadro anteriormente apresentado e que indicam o não aceite da prestação dos serviços configuram situação relacionada a deficiência na comprovação prestação do serviço e que a despesa deve ser objeto de glosa, caso não seja apresentada a devida comprovação acerca de sua execução, contemplando a totalidade das informações previstas no Termo de Convênio e anteriormente reproduzidas.

A aprovação da prestação de contas do convênio pelo Ministério do Esporte sem a apresentação dessa documentação comprobatória caracteriza falha relacionada à atuação do ME. ##/Fato##

Manifestação da Unidade Examinada Em resposta ao Relatório Preliminar, encaminhado ao Ministério do Esporte por meio do Ofício n° 34393/2014/DRTES/DR/SFC/CGU-PR, de 30/12/2014, o gestor apresentou suas manifestações por meio do Ofício nº 148/2015/SE-ME, de 16/03/2015. No entanto, não houve manifestação da unidade examinada para esse item. ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno Considerando-se que não houve manifestação da unidade examinada sobre esta constatação, a análise do Controle Interno consta registrada no campo “fato”. ##/AnaliseControleInterno##

Recomendações: Recomendação 1: Recomenda-se à Secretaria Nacional de Esporte de Alto Rendimento e à Coordenação-Geral de Prestação de Contas/DGI/SE-ME, em função da situação relatada,

que providencie a reanálise da prestação de contas do Convênio nº 752251/2010 e que solicite à CBV a apresentação da documentação completa que comprove a realização da totalidade das despesas relacionadas a transporte aéreo nacional e internacional, considerando a identificação de elevado percentual de faturas atinentes à prestação desse serviço que não estão acompanhadas dos respectivos bilhetes de viagem, tampouco das informações solicitadas no Termo de Convênio acerca da identificação completa do beneficiário da passagem aérea. 2.1.6. Emissão de bilhetes aéreos internacionais sem antecedência, demonstrando fragilidade de planejamento da Confederação Brasileira de Voleibol, uma vez que já seria de seu conhecimento antecipado o calendário internacional das competições a serem disputadas pelas Seleções Brasileiras Adultas Feminina e Masculina de Vôlei de Praia. Fato A respeito da emissão de passagens aéreas internacionais para a participação das Seleções Brasileiras Adultas Feminina e Masculina de Vôlei de Praia em eventos esportivos, foram confrontadas as datas de emissão dos bilhetes aéreos com as datas das viagens, constatando-se que em alguns casos essas datas foram muito próximas. A relevância desse levantamento reside na análise do preço das passagens aéreas, tendo em vista que os preços dos bilhetes emitidos próximos às datas das viagens são, normalmente, mais elevados.

Considerando que a Confederação Brasileira de Voleibol teria o conhecimento prévio da programação dos eventos esportivos, os procedimentos necessários para a aquisição das passagens aéreas deveriam ser realizados com antecedência, a fim de se obter o menor valor possível.

Visando avaliar a antecedência da emissão dos bilhetes aéreos nacionais e internacionais pela Confederação Brasileira de Voleibol, bem como os valores relacionados à aquisição desses bilhetes pela empresa Tamoyo Internacional Agência de Viagens e Turismo Ltda., CNPJ 31.391.881/0001-42, foram analisadas algumas faturas pagas por meio do Convênio nº 752251/2010.

Em decorrência do exame dessas faturas, constatou-se a existência de bilhetes aéreos em que há proximidade entre as datas da emissão dos bilhetes aéreos e da respectiva viagem, conforme apresentado no Quadro exposto adiante.

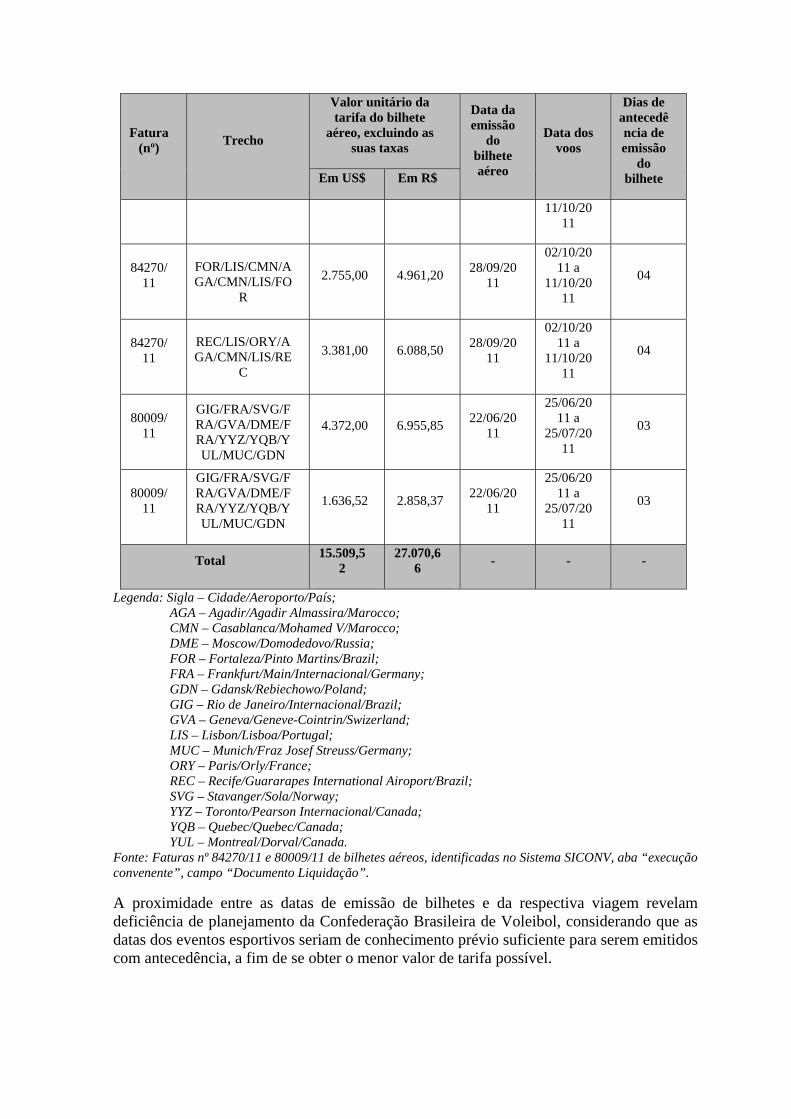

Quadro – Detalhamento de faturas emitidas pela empresa Tamoyo Internacional Agência de Viagens e Turismo Ltda. em relação a bilhetes aéreos internacionais, em que as datas de emissão desses bilhetes foram próximas às datas de sua utilização.

Fatura (nº)

Trecho

Valor unitário da tarifa do bilhete

aéreo, excluindo as suas taxas

Data da emissão

do bilhete aéreo

Data dos voos

Dias de antecedência de emissão

do bilhete Em US$ Em R$

84270/11

REC/LIS/ORY/AGA/CMN/LIS/GI

G

3.365,00 6.206,74 27/09/20

11 02/10/20

11 a 05

Fatura (nº)

Trecho

Valor unitário da tarifa do bilhete

aéreo, excluindo as suas taxas

Data da emissão

do bilhete aéreo

Data dos voos

Dias de antecedência de emissão

do bilhete Em US$ Em R$

11/10/2011

84270/11

FOR/LIS/CMN/AGA/CMN/LIS/FO

R

2.755,00 4.961,20 28/09/20

11

02/10/2011 a

11/10/2011

04

84270/11

REC/LIS/ORY/AGA/CMN/LIS/RE

C

3.381,00 6.088,50 28/09/20

11

02/10/2011 a

11/10/2011

04

80009/11

GIG/FRA/SVG/FRA/GVA/DME/FRA/YYZ/YQB/YUL/MUC/GDN

4.372,00 6.955,85 22/06/20

11

25/06/2011 a

25/07/2011

03

80009/11

GIG/FRA/SVG/FRA/GVA/DME/FRA/YYZ/YQB/YUL/MUC/GDN

1.636,52 2.858,37 22/06/20

11

25/06/2011 a

25/07/2011

03

Total 15.509,5

2 27.070,6

6 - - -

Legenda: Sigla – Cidade/Aeroporto/País; AGA – Agadir/Agadir Almassira/Marocco; CMN – Casablanca/Mohamed V/Marocco; DME – Moscow/Domodedovo/Russia; FOR – Fortaleza/Pinto Martins/Brazil; FRA – Frankfurt/Main/Internacional/Germany; GDN – Gdansk/Rebiechowo/Poland; GIG – Rio de Janeiro/Internacional/Brazil; GVA – Geneva/Geneve-Cointrin/Swizerland; LIS – Lisbon/Lisboa/Portugal; MUC – Munich/Fraz Josef Streuss/Germany; ORY – Paris/Orly/France; REC – Recife/Guararapes International Airoport/Brazil; SVG – Stavanger/Sola/Norway; YYZ – Toronto/Pearson Internacional/Canada; YQB – Quebec/Quebec/Canada; YUL – Montreal/Dorval/Canada.

Fonte: Faturas nº 84270/11 e 80009/11 de bilhetes aéreos, identificadas no Sistema SICONV, aba “execução convenente”, campo “Documento Liquidação”.

A proximidade entre as datas de emissão de bilhetes e da respectiva viagem revelam deficiência de planejamento da Confederação Brasileira de Voleibol, considerando que as datas dos eventos esportivos seriam de conhecimento prévio suficiente para serem emitidos com antecedência, a fim de se obter o menor valor de tarifa possível.

Destaca-se que entre as dificuldades encontradas na execução do convênio, registradas no Relatório Circunstanciado, a Confederação Brasileira de Voleibol faz referência à alteração de valores de passagens aéreas internacionais da seguinte forma:

“Outra dificuldade foi a alteração dos valores de passagens aéreas internacionais, já que nosso planejamento foi realizado com grande antecedência à execução e na alternância do sistema comercial internacional as variações de valores foram grandes, dificultando nossa execução, soma-se a este ponto o atraso no repasse das parcelas, o que nos obrigou a comprar passagens aéreas e hospedagem com pouca antecedência.

As atividades esportivas apresentam necessidades de certa flexibilidade. Mudanças de sede, de datas, alterações nos cronogramas das competições para atender a pedidos da imprensa são fatos que acontecem em toda competição. É interessante que o convênio esteja ciente desses fatos.”

É razoável a justificativa de ocorrência de imprevistos que possam dificultar a aquisição antecipada das passagens. Porém é necessário o registro desse tipo de situação de forma individualizada, indicando quais as datas e as razões que motivaram os atrasos na emissão dos bilhetes. A informação apresentada pelo Relatório Circunstanciado é genérica e insuficiente para justificar as situações de emissão de bilhetes aéreos sem antecedência mínima necessária.

Assim, a CBV não apresentou justificativa satisfatória para a emissão de bilhetes sem a antecedência necessária, de forma a possibilitar a aquisição dos bilhetes aéreos por valores inferiores àqueles que foram efetivamente praticados.

Dessa forma, em analogia com a norma em utilização no Serviço Público Federal, a emissão de bilhetes em voos internacionais deveria ser realizada com antecedência mínima de 10 dias, salvo exceções, que devam ser devidamente motivadas, uma vez que as competições esportivas nacionais e internacionais são programadas e divulgadas com relativa antecedência. Essa boa prática gerencial visa fortalecer o planejamento, resguardar os jogadores e as comissões técnicas de decisões repentinas, bem como proporcionar economia de recursos dispendidos no âmbito do convênio.

A Portaria nº 505, de 29/12/2009, do Ministério do Planejamento, Orçamento e Gestão – MP, que dispõe sobre a emissão de bilhetes de passagens aéreas para viagens a serviço no âmbito da Administração Pública Federal direta, autárquica e fundacional e dá outras providências, estabelece em seu artigo 1º:

“Art. 1º Os órgãos e entidades da Administração Pública federal direta, autárquica e fundacional, para racionalização de gastos com a emissão de bilhetes de passagens aéreas para viagens a serviço, deverão observar os seguintes procedimentos:

I - a solicitação da proposta de viagem, com passagem aérea, deve ser realizada com antecedência mínima de dez dias; II - devem ser atribuídas a servidor formalmente designado, no âmbito de cada unidade administrativa, de acordo com o disposto no regulamento de cada órgão e entidade, as seguintes etapas no processo de emissão de bilhetes de passagens aéreas para viagens a serviço:

a) a verificação da cotação de preços das agências contratadas, comparando-os com os praticados no mercado; b) a indicação da reserva; e c) a solicitação e a autorização para emissão de bilhetes de passagens. III - a autorização da emissão do bilhete deverá ser realizada considerando o horário e o período da participação do servidor no evento, o tempo de traslado, e a otimização do trabalho, visando garantir condição laborativa produtiva, preferencialmente utilizando os seguintes parâmetros: a) a escolha do vôo deve recair prioritariamente em percursos de menor duração, evitando-se, sempre que possível, trechos com escalas e conexões; b) o embarque e o desembarque devem estar compreendidos no período entre sete e vinte e uma horas, salvo a inexistência de vôos que atendam a estes horários; c) em viagens nacionais, deve-se priorizar o horário do desembarque que anteceda em no mínimo três horas o início previsto dos trabalhos, evento ou missão; e d) em viagens internacionais, em que a soma dos trechos da origem até o destino ultrapasse oito horas, e que sejam realizadas no período noturno, o embarque, prioritariamente, deverá ocorrer com um dia de antecedência. IV - a emissão do bilhete de passagem aérea deve ser ao menor preço, prevalecendo, sempre que possível, a tarifa em classe econômica, observado o disposto no inciso anterior e alíneas, e no art. 27 do Decreto nº 71.733, de 18 de janeiro de 1973; e V - a emissão dos bilhetes é realizada pela agência de viagens contratada, a partir da autorização do servidor formalmente designado. § 1º Em caráter excepcional, a autoridade máxima dos órgãos e entidades a que se refere o caput poderá autorizar viagem em prazo inferior ao estabelecido no inciso I deste artigo, desde que devidamente formalizada a justificativa que comprove a inviabilidade do seu efetivo cumprimento.” (Grifos não contidos no original)

Assim, de forma a proporcionar a racionalização na aplicação de recursos públicos federais por ocasião da execução do convênio, a emissão de bilhetes aéreos referentes a voos nacionais e internacionais deveria ser realizada com antecedência mínima de 10 dias, salvo exceções, devidamente motivadas, uma vez que as competições esportivas nacionais e internacionais são programadas e divulgadas com antecedência. Essa boa prática gerencial visa fortalecer o planejamento, resguardar os jogadores e as comissões técnicas de decisões repentinas e, principalmente, gerar economia de recursos do convênio.