preparação para o teste finanças públicas.pptx

TRANSCRIPT

Módulo 3:Breve Abordagem Sobre as Acepções do Estado

O Estado e as Finanças Públicas

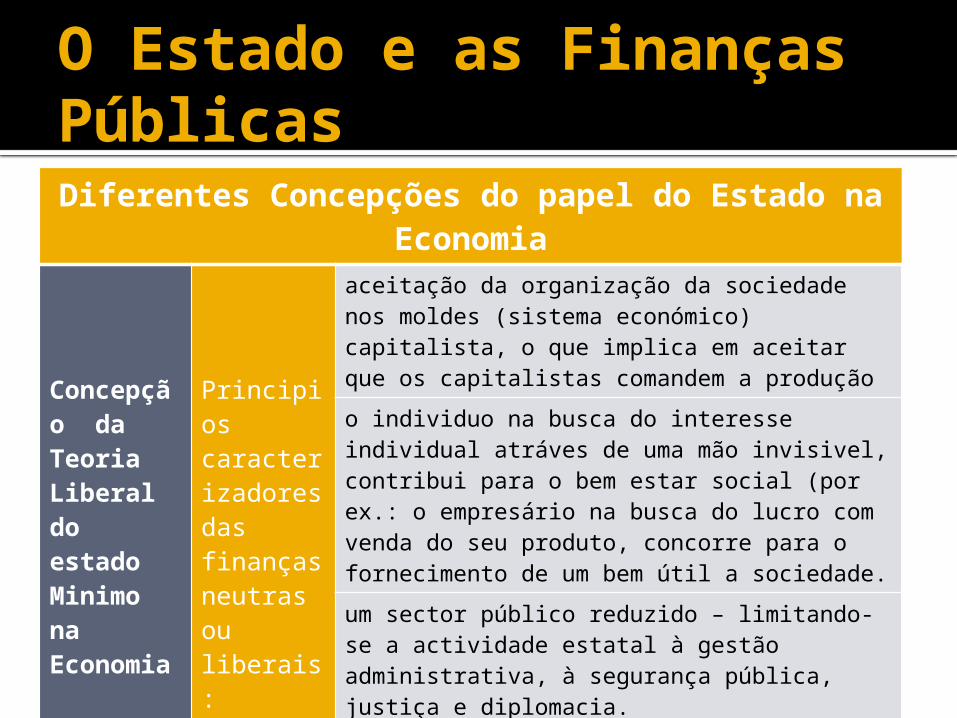

Diferentes Concepções do papel do Estado na Economia

Concepção da Teoria Liberal do estado Minimo na Economia

Campo de acção do Estado sob concepção liberal

Modelo das Finanças Neutras ou Liberais (Principios caracterizadores das finanças neutras ou liberais)Principios caracterizadores das finanças neutras ou liberais

A Crise do Liberalismo Clássico (Grande Depressão)

Concepção do moderno Estado Social e o Estado Intervencionista

Campo de acção do Estado sob abordagem Intervencionista na economia

Argumentos que sustentam a abordagem de intervenção moderno do Estado Social (Falhas de mercado, Extrenalidades, Optimo-de-pareto, Eficiencia e Eficácia)Modelo das Finanças Intervencionistas ou Keynesiano

Principios fundamentais das finanças intervencionistas

Impacto das Politicas Keynesianas na Economia

Crise do modelo Keynesiano

O Estado e as Finanças Públicas

Diferentes Concepções do papel do Estado na Economia

Concepção da Teoria Liberal do estado Minimo na Economia

O campo de acção do Estado sob ponto de vista da teoria das Finanças Neutras ou Liberais - o Estado deve ser neutral possível, ou seja, com nenhuma ou intervenção mínima sobre a economia, e no caso de intervenção a sua acção deve se limitar a actividades como:

Gestão administrativa, Segurança pública, Justiça e Diplomacia

O Estado e as Finanças Públicas

Diferentes Concepções do papel do Estado na Economia

Concepção da Teoria Liberal do estado Minimo na Economia

Principios caracterizadores das finanças neutras ou liberais:

aceitação da organização da sociedade nos moldes (sistema económico) capitalista, o que implica em aceitar que os capitalistas comandem a produçãoo individuo na busca do interesse individual atráves de uma mão invisivel, contribui para o bem estar social (por ex.: o empresário na busca do lucro com venda do seu produto, concorre para o fornecimento de um bem útil a sociedade.um sector público reduzido – limitando-se a actividade estatal à gestão administrativa, à segurança pública, justiça e diplomacia.

Os impostos constituem as receitas típicas do estado;

Observância rigorosa do principio do equilíbrio orçamental;

O Estado só deveria recorrer ao empréstimo público ou a emissão de moeda em circunstâncias excepcionais (ex. grave calamidade natural, guerras, fome, etc.)

O Estado e as Finanças PúblicasDiferentes Concepções do papel do Estado na Economia

Concepção da Teoria Liberal do estado Minimo na Economia

Esta abordagem foi defendida por economistas clássicos, com destaque para Adam Smith (1723-1790), (Jean – Baptiste Say 1767-1832), (David Ricardo (1772-1823

O liberalismo perdeu espaço como teoria valida com a Crise dos anos 30 também conhecida como a Grande Depressão, quando a Bolsa de Valores de Nova York, em 1929, despencou registando da noite para o dia uma queda foi vertiginosa das suas acções.

E em sua substituição surgiaram as ideias de Keynes implementadas pelos governos Americanos através do plano do New Deal do Presidente norte americano Franklin Roosevelt e pelo governo Nacional da Alemanha de Hitler

O Estado e as Finanças Públicas

Modelo das Finanças Intervencionistas ou KeynesianoAs Finanças intervencionistas (activas) – têm a sua génese nas terias keynesianas dos anos 30 do sec. XX que defendiam políticas económicas com vista a construção de um Estado de “Bem Estar Social”.

Principios fundamentais das finanças intervencionistas

O Estado intervem directamente para suprir as falhas do mercado;Alargamento do sector público, motivado pelas novas funções assumidas pelo Estado;O Estado passa a intervir directamente na actividade económica, como agente, definido politicas (monetarias, fiscais e orçamentais) e regulando por forma a reduzir as falhas dos mercados

O Estado e as Finanças Públicas

Modelo das Finanças Intervencionistas ou Keynesiano

Impacto das Politicas Keynesianas na Economia

No ano de 1944, os paises ricos celebraram os acordos de Bretton Woods e estabeleceram regras intervencionistas para a Economia Mundial: O rápido crescimento económico, impulsionando pelo Plano Marshall, nos países europeus e no Japão.

No fim da década de 1960, com a crise na década de 70, causada por dois choques sucessivos nos preços mundiais do petróleo; O endividamento excessivo a que foram submetidos e a alta contínua de inflação dos paises desenvolvidos (estagflação), enfraqueceram as ideias do modelo Keynesiano, surgindo novas vozes para a sua remodelação, entre os modelos sugeridos consta o modelo proposto pelos Neoliberais e Neoclassicos (também conhecidos como Monetaristas)

O Estado e as Finanças Públicas

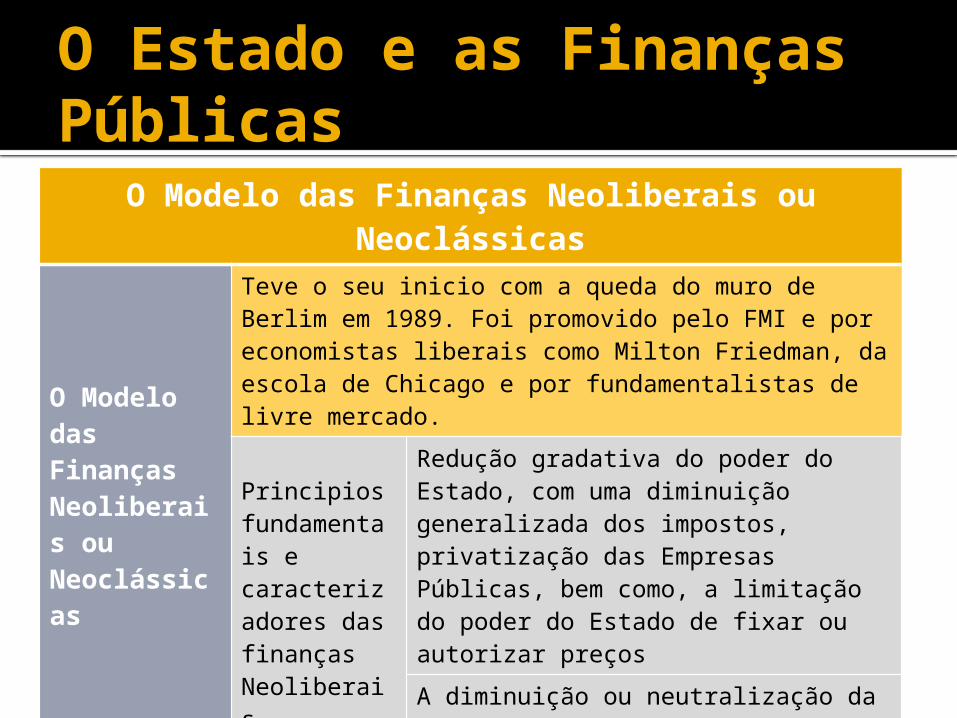

O Modelo das Finanças Neoliberais ou Neoclássicas

O Modelo das Finanças Neoliberais ou Neoclássicas

Teve o seu inicio com a queda do muro de Berlim em 1989. Foi promovido pelo FMI e por economistas liberais como Milton Friedman, da escola de Chicago e por fundamentalistas de livre mercado.

Principios fundamentais e caracterizadores das finanças Neoliberais

Redução gradativa do poder do Estado, com uma diminuição generalizada dos impostos, privatização das Empresas Públicas, bem como, a limitação do poder do Estado de fixar ou autorizar preços

A diminuição ou neutralização da força dos sindicatos,

Opunham-se ao salário minimo, pois consideravam que o mesmo excluía a mão de obra menos qualificada, originando o aumento do desemprego

Critica ao Neoliberalismo

A mão invisível defendida pelos neoliberais, que asseguraria uma distribuição eficiente dos recursos no sistema produtivo só funciona em determinadas condiçãoes ideais.

O Estado e as Finanças Públicas

O Modelo das Finanças Neoliberais ou Neoclássicas

O Modelo das Finanças Neoliberais ou Neoclássicas

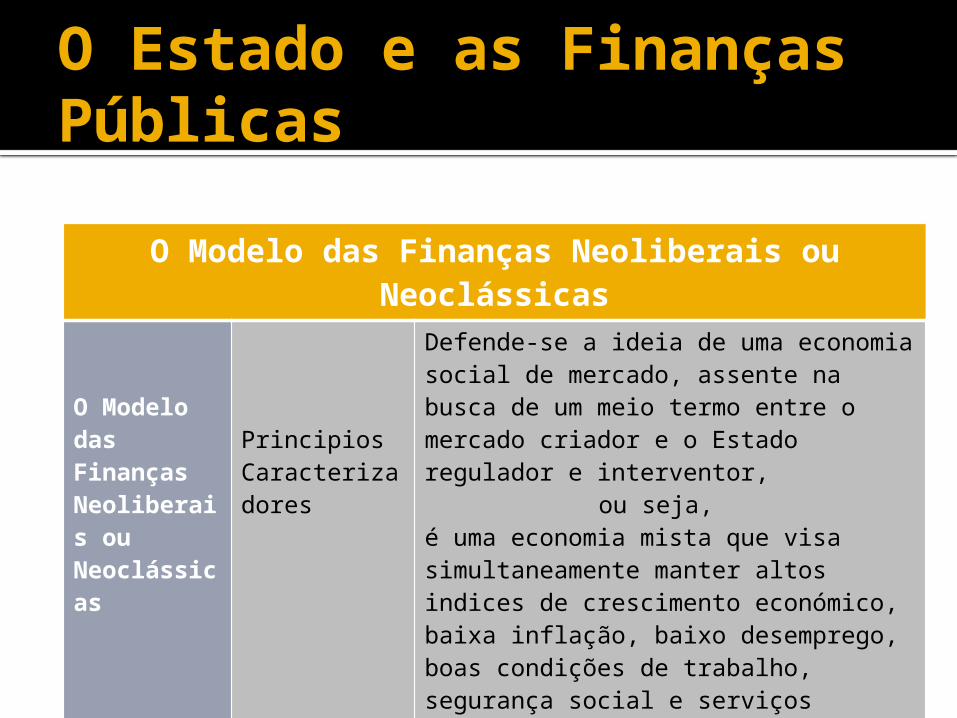

Principios Caracterizadores

Defende-se a ideia de uma economia social de mercado, assente na busca de um meio termo entre o mercado criador e o Estado regulador e interventor,

ou seja, é uma economia mista que visa simultaneamente manter altos indices de crescimento económico, baixa inflação, baixo desemprego, boas condições de trabalho, segurança social e serviços públicos mediante a aplicação controlada da intervenção estatal.

Módulo 4:O ORÇAMENTO

O ORÇAMENTO

CONCEITOS, DEFINIÇÕES E CARACTERISTICAS DO ORÇAMENTO DO ESTADO

Conceitos a volta do Orçamento do Estado

OrigemO orçamento só foi possivel devido à revolução Industrial. No entanto, o estudo do orçamento público remota à decada de 1920 nos Estados Unidos.

Definição

Pode-se definir Orçamento como a expressão numérica dum plano para um período determinado.

Orçamento de Estado é o documento, apresentado sob a forma de lei, que comporta uma descrição detalhada de todas as receitas e de todas as despesas do Estado, propostas pelo Governo e autorizadas pela Assembleia de República, e antecipadamente previstas para um horizonte temporal de um ano.

O orçamento do Estado é unitário, é portanto, um documento que estima o nível de receitas a obter e fixa os limites de despesas autorizadas, em cada ano fiscal, para todos os serviços e instituições públicas

O ORÇAMENTO

CONCEITOS, DEFINIÇÕES E CARACTERISTICAS DO ORÇAMENTO DO ESTADO

Conceitos a volta do Orçamento do Estado

Importância do Orçamento e do Orçamento do Estado

Permite quantificar o plano de actividades em termos monetários, permitindo comparar as receitas e as despesas.Serve de base para avaliar o desempenho dos gestores públicos na gestão dos recursos do Estado - permitindo uma melhor controlo dos dinheiros públicos, e de eficácia, pois dá ao Governo a conhecer a política económica global do EstadoPermitir identificar e priorizar as despesas assumindo as receitas disponíveis em determinado periodo;garante os direitos fundamentais dos cidadãos, ao impedir que sejam tributados sem autorização dos seus legítimos representantes, e o equilíbrio de poderes, já que, através do mecanismo de autorização política, a Assembleia da República pode controlar o Governo

O ORÇAMENTO

CONCEITOS, DEFINIÇÕES E CARACTERISTICAS DO ORÇAMENTO DO ESTADO

Principais conceitos a volta do Orçamento

Receitas O conjunto de fontes de recuros financeiros (Impostos, Taxas, Empréstimos, Doações, etc.) que garantem a concretização das despesas programadas

Despesas Públicas

Conjunto de actividades programadas ou não, cuja concretização exige o esforço exfluxo ou saida de caixa

Superavit; Quando as receitas efectivas forem maiores que as despesas efectivas

Défice; Quando as receitas efectivas forem inferiores que as despesas efectivas

Aprovação e Autorização para a realização das despesas da administração pública direita ou indereita que pode ser ao nível político (Assembleia da Republica) e nível da própria Administração Pública

O ORÇAMENTO

CONCEITOS, DEFINIÇÕES E CARACTERISTICAS DO ORÇAMENTO DO ESTADO

Classificação do OrçamentoAs técnicas orçamentárias

Orçamento clássico ou tradicional

Este oçamento caracterizava-se por ser um documento onde constava apenas a previsão da receita e autorização de despesa, classificandos-as como objecto do gasto e distribuindo-as pelos diversos orgãos, para um periodo de um ano.

orçamento base zero,

é aquela em que a previsão orçamentária (receitas e despesas) são projetadas sem levar em consideração o que ocorreu nos anos anteriores

orçamento-Programa,

Neste tipo de orçamento, o gestor começa a se preocupar com o que o governo realiza e não com o que compra, ou seja, preocupa-se em saber “as coisas que o governo faz e não as coisas que o governo compra”.

O ORÇAMENTO

CONCEITOS, DEFINIÇÕES E CARACTERISTICAS DO ORÇAMENTO DO ESTADO

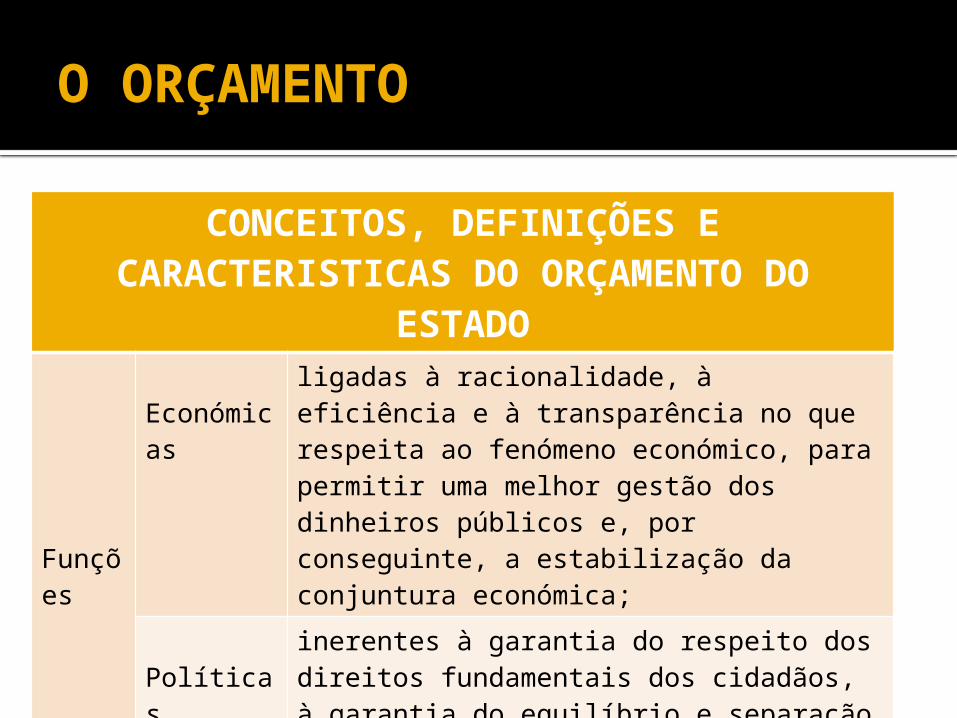

Funções

Económicasligadas à racionalidade, à eficiência e à transparência no que respeita ao fenómeno económico, para permitir uma melhor gestão dos dinheiros públicos e, por conseguinte, a estabilização da conjuntura económica;

Políticasinerentes à garantia do respeito dos direitos fundamentais dos cidadãos, à garantia do equilíbrio e separação de poderes, bem como dos contribuintes em especial

Jurídicas Ligadas à salvaguarda concreta dos direitos subjectivos dos cidadãos, por intermédio de normas que permitam concretizar as funções de garantia que o orçamento pretende prosseguir.

O ORÇAMENTO

CONCEITOS, DEFINIÇÕES E CARACTERISTICAS DO ORÇAMENTO DO ESTADO

Os elementos do Orçamento do Estado constam do elemento económico, o elemento político e o elemento jurídico.

Elementos

Elemento Económico

constitui uma previsão da actividade financeira anual a realizar por determinados subsectores das Administrações Públicas sob o comando do Governo.

Elemento Político

O segundo institui uma autorização política concedida pela Assembleia da República mediante a aprovação formal da proposta elaborada e submetida pelo Governo.

Elemento Jurídico

Por último, o elemento jurídico elege um instrumento sob a forma de lei, que limita os poderes financeiros do Estado no que respeita a realização das despesas e à obtenção das receitas.

O ORÇAMENTO

CONCEITOS, DEFINIÇÕES E CARACTERISTICAS DO ORÇAMENTO DO ESTADO

Regras (princípios) de Organização do Orçamento do Estado:

Principio da plenitude orçamental, da Descriminação orçamental – Especificação, Não compensação (Orçamento Bruto), Não Consignação; Principio de Publicidade

Momentos da organização do Orçamento do Estado

Planeamento, Elaboração, Aprovação, Execução , Controlo

Cenários do Equilíbrio Orçamental

Superavit; Equilíbrio e Défice Orçamental

Tipos de fiscalizaçõesFiscalização administrativa ( pelos próprios serviços); Fiscalização Jurisdicional ( pelo tribunal Administrativo); Fiscalização política (Assembleia da República )

As Conta Nacionais

As Conta Nacionais

A Classificação das Contas Nacionais segundo as três ópticas

Óptica do Rendimento

O Rendimento é a remuneração dos factores de produção na forma de salários, renda, juros e lucros. Portanto, a renda é composta pela soma da remuneração do factor trabalho mais a remuneração do capital financeiro mais a remuneração do capital físico ou dos recursos naturais.

Rendimento = S + A + J + L

Óptica da Despesa;

A Despesa (D): representa o gasto que os agentes económicos realizam para adquirir (comprar) a produção, ou seja, é o destino da produção. Na óptica da despesa as contas nacionais resumem-se pela soma do Consumo das famílias (C), do Investimento das empresas (I), dos Gastos do Governo (G) e das Exportações líquidas (X-M).

Despesa = C+I+ G+X-M

As Conta Nacionais

A Classificação das Contas Nacionais segundo as três ópticas

Óptica do Produto

Para teremos as contas nacionais (calcular o PIB) pela óptica do produtodevemos somar (agregar) toda a produção de bens e serviços finais produzidos pôr um país em um determinado período de tempo, pôr exemplo, um ano.

A questão básica no cálculo do PIB pela óptica do produto é não cometer um erro de dupla contagem ao se somar os produtos intermediários. Nesse caso o PIB calculado é o PIB a custo de fcatores (PIBpm)

PIBpm = (Produção total de bens e serviços) – (Produção intermediária)

Teoria da Tributação/política Tributária

Para financiar seus gastos com obras, com manutenção de suas escolas, de seus hospitais, com seus ministérios e com seus funcionários, o governo dispõe se de quatro alternativas:

Instrumentos de Financiamento do EstadoEmissão de moeda

A emissão monetária – É aparentemente a mais “barata” fonte de financiamento para o governo mas esta alternativa distorce a politica monetária do país

Emissão de títulos públicos

Bilhetes e Obrigações do Tesouro, sendo os bilhetes para o financiamento de curto prazo (prazos inferiores ou iguais a 1 ano) e as Obrigações para prazos superiores a 1 ano. Com a limitação do

Emprestimos Bancarios

Não aconselhavel pela disputa que o sector público pode fazer o sector privado, inibindo o investimento no sector produtivo e consequentemente limitando o crescimento económico

Tributação A tributação tem sido e deve ser a principal fonte de financiamento dos gastos governamentais

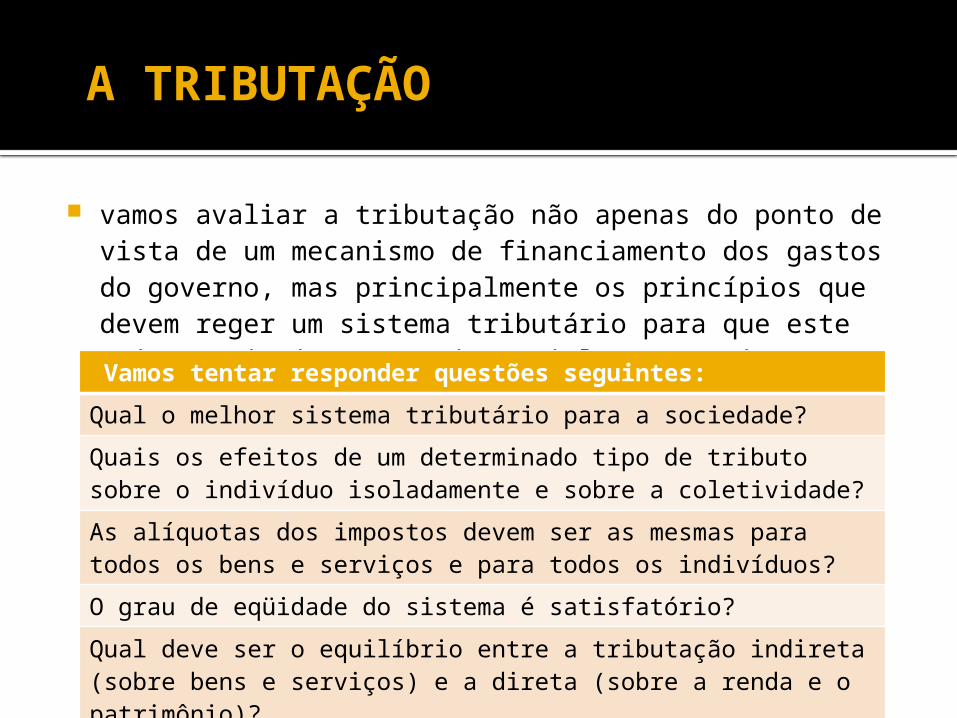

A TRIBUTAÇÃO

vamos avaliar a tributação não apenas do ponto de vista de um mecanismo de financiamento dos gastos do governo, mas principalmente os princípios que devem reger um sistema tributário para que este seja o mais justo e mais socialmente aceite. Adicionalmente, vamos verificar os efeitos e eventuais distorções que a tributação pode causar sobre a produção, o consumo e alocação de recursos. Vamos tentar responder questões seguintes:

Qual o melhor sistema tributário para a sociedade?

Quais os efeitos de um determinado tipo de tributo sobre o indivíduo isoladamente e sobre a coletividade?As alíquotas dos impostos devem ser as mesmas para todos os bens e serviços e para todos os indivíduos?O grau de eqüidade do sistema é satisfatório?

Qual deve ser o equilíbrio entre a tributação indireta (sobre bens e serviços) e a direta (sobre a renda e o patrimônio)?

Teoria da tributação

Quando se fala de tributação, é muito difícil chegar-se a um consenso sobre o que é justo ou injusto.

um sistema de tributação que se aproxime daquilo que possa ser considerado mais justo deve se basear em dois princípios fundamentais: Eqüidade e NeutralidadePrincípio da eqüidade

procura-se dar um mesmo tratamento, em termos de contribuição, aos indivíduos considerados iguais (eqüidade), assegurando, ao mesmo tempo, que os desiguais serão diferenciados segundo algum critério a ser estabelecido (equidade vertical).

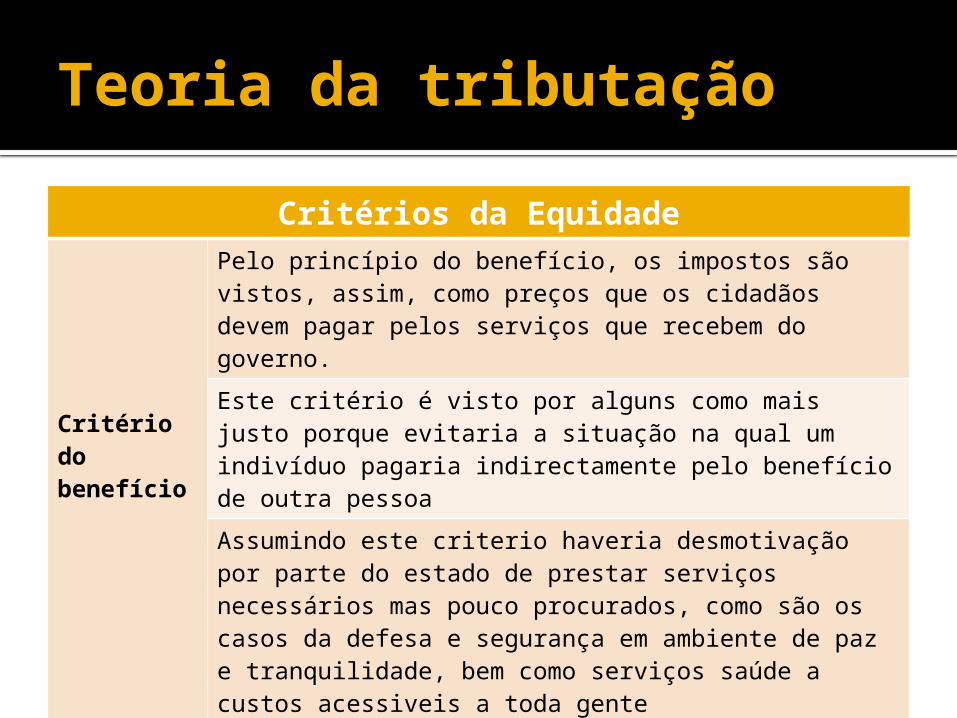

Critérios da Equidade

O Critério do Benefício – estabelece que cada indivíduo na sociedade deverá pagar um tributo de acordo com o montante de benefícios que ele recebe do governo.O Critério da Capacidade de Contribuição – Este critério (ou princípio) procura distribuir o ônus da tributação entre os indivíduos na sociedade de acordo com a sua capacidade de pagamento, medida usualmente pelo nível de rendimento.

Teoria da tributação

Critérios da Equidade

Critério do benefício

Pelo princípio do benefício, os impostos são vistos, assim, como preços que os cidadãos devem pagar pelos serviços que recebem do governo.

Este critério é visto por alguns como mais justo porque evitaria a situação na qual um indivíduo pagaria indirectamente pelo benefício de outra pessoaAssumindo este criterio haveria desmotivação por parte do estado de prestar serviços necessários mas pouco procurados, como são os casos da defesa e segurança em ambiente de paz e tranquilidade, bem como serviços saúde a custos acessiveis a toda gente

Teoria da tributação

Critérios da Equidade

O critério da capacidade de pagamento

Neste critério a equidade pode ser:

Horizontal –Os contribuintes com a mesma capacidade de pagamento devem arcar com o mesmo ônus fiscal. Trata-se de um princípio de fácil aceitação nas sociedades democráticas modernas, partindo da idéia da igualdade de todos perante a lei e da conseqüente necessidade de prevenção contra actos arbitrários do poder público em relação a indivíduos particulares. Por exemplo taxa de IRPS única para todosVertical - exige que seja dado desigual tratamento para desiguais. Em outras palavras, isso significa que os indivíduos com um nível de renda maior devem pagar mais impostos que os indivíduos de renda mais baixa. Exemplo taxa de IRPS diferenciada para diferentes níveis de rendimento

Modulo 6 Divida pública

Dívida Pública

No sentido de financiar a existência de défices orçamentais, as autoridades podem recorrer a várias formas de financiamento. Entre os mais usadas pelo Estado para obter recursos financeiros, quando as despesas orçamentais são superiores às receitas orçamentais num determinado ano, importa destacar as seguintes: A emissão de dívida pública; A alienação de patrímonio; Financiamento monetário junto do Banco Central (emissão monetaria)

Dívida Pública

FONTES DE FINANCIAMENTO POR VIA DA DÍVIDAInterna e externa

Corresponde à distinção empréstimos internos/externos.

Esta distinção apresenta consequências ao nível da satisfação dos encargos: aqueles resultantes da dívida interna satisfazem-se em moeda nacional e aqueles resultantes da dívida externa em dolar ou em moeda que goze de confiança internacional – neste caso, a amortização não fica dependente da desvalorização da moeda e é susceptível de agravar o défice da balança de pagamentos.

Fundada e flutuante

Corresponde à distinção empréstimos perpétuos/temporários.

A dívida fundada resulta dos empréstimos perpétuos (dívida consolidada) e dos empréstimos temporários a médio ou longo prazo (dívida amortizável). Já a dívida flutuante resulta dos empréstimos temporários a curto prazo (isto é, aqueles que visam a cobertura do défice transitório da tesouraria).

Operações sobre a dívida pública: amortização e conversão

AMORTIZAÇÃO E CONVERSÃO

Amortização:

Relativamente aos empréstimos temporários e empréstimos perpétuosremíveis, a amortização da dívida pública visa a diminuição do seu montante global, pela adopção de um dos seguintes sistemas:Anuidades obrigatórias: todos os anos, o Orçamento do Estado destina se a uma determinada verba fixa à amortização da dívida. Este sistema tem como principal vantagem a continuidade da amortização;Caixas de amortização: o Estado cria um organismo com autonomia financeira e atribui-lhe dotação para proceder à compra de títulos de dívida pública, que podem ficar a render ou ser destruídosSaldos orçamentais: a dívida é amortizada com o excedente das receitas cobradas durante os períodos orçamentais. Este sistema tem como principal desvantagem a irregularidade da amortização, dado que o montante do excedente é variável

Operações sobre a dívida pública: amortização e conversão

EFEITOS ECONÓMICOS DA AMORTIZAÇÃO DA DÍVIDA PÚBLICA:

O efeito positivo

Amortização expansionista, o reembolso dos títulos influência o consumo e o investimento privados, uma vez que liberta capital dos particulares que vai ser utilizado na realização de despesas ou canalizado para aforro. O consequente aumento do capital disponível na Banca, determina, então, uma diminuição da taxa de juro.

O efeito negativo:

Amortização restricionista, se o Estado faz a amortização à custa dos impostos pagos pelos contribuintes, estes diminuem o seu consumo e investimento, provocando uma diminuição do Rendimento Nacional. No entanto, se o Estado faz a amortização à custa de criação de moeda (tendência inflacionista), não há efeito negativo do meio de financiamento, verificando – se apenas o efeito expansionista.

Operações sobre a dívida pública: amortização e conversão

FORMAS DE AMORTIZAÇÃO:

Directa: Corresponde ao pagamento ao credor do valor do título, com vantagem para o Estado nos títulos cotados em Bolsa acima do par.

Por compra Aquisição dos títulos na Bolsa, conforme a sua cotação, com vantagempara o Estado nos títulos cotados em Bolsa abaixo do par.

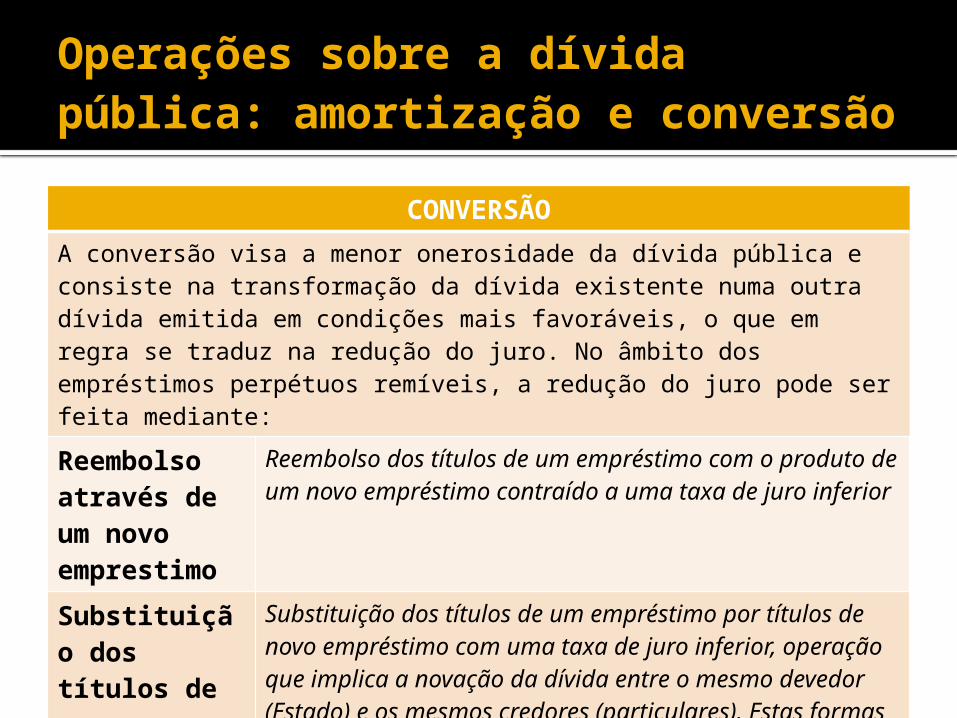

Operações sobre a dívida pública: amortização e conversão

CONVERSÃOA conversão visa a menor onerosidade da dívida pública e consiste na transformação da dívida existente numa outra dívida emitida em condições mais favoráveis, o que em regra se traduz na redução do juro. No âmbito dos empréstimos perpétuos remíveis, a redução do juro pode ser feita mediante:Reembolso através de um novo emprestimo

Reembolso dos títulos de um empréstimo com o produto de um novo empréstimo contraído a uma taxa de juro inferior

Substituição dos títulos de um empréstimo por títulos de novo

Substituição dos títulos de um empréstimo por títulos de novo empréstimo com uma taxa de juro inferior, operação que implica a novação da dívida entre o mesmo devedor (Estado) e os mesmos credores (particulares). Estas formas de redução do juro não vigoram nos empréstimos temporários, na medida em que estes estão sujeitos aos termos e prazos previamente estabelecidos.

Operações sobre a dívida pública: amortização e conversão

MODALIDADES DE CONVERSÃO:Voluntária O Estado propõe aos credores a troca dos títulos por outros com

uma taxa de juro menor. Deve ser acompanhada de algumas das referidas vantagens especiais para obter adesão do público.

Facultativa O Estado dá aos credores a opção entre o reembolso dos títulos e a sua troca por outros com menor taxa. Os credores só aceitam a conversão (em alternativa ao reembolso do capital) se a nova taxa de juro for superior, ou pelo menos igual, à taxa corrente do mercado.