prefeitura municipal de sÃo josÉ curso de …ria... · caso realizado com a empresa 1 p&f...

TRANSCRIPT

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ

CURSO DE CIÊNCIAS CONTÁBEIS

CARLÍRIA AMARANTE MARTINS

VANTAGENS E DESAFIOS ENFRENTADOS PELO MICROEMPREEND EDOR

INDIVIDUAL

São José

2015

PREFEITURA MUNICIPAL DE SÃO JOSÉ

FUNDAÇÃO EDUCACIONAL DE SÃO JOSÉ

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ – USJ

CURSO DE CIÊNCIAS CONTÁBEIS

CARLÍRIA AMARANTE MARTINS

VANTAGENS E DESAFIOS ENFRENTADOS PELO MICROEMPREEND EDOR

INDIVIDUAL

Trabalho elaborado para a disciplina de Estágio III do Curso de Ciências Contábeis do Centro Universitário Municipal de São José – USJ. Orientadora: Dr.ª Alissane Lia Tasca da Silveira

São José

2015

AGRADECIMENTOS

A Deus por ter me dado saúde e força para superar as dificuldades e concluir este

trabalho, estando comigo não somente nesses anos como universitária, mas em todos os

momentos em que precisei. Por ter apontado sempre o melhor caminho a trilhar e,

principalmente, por me escutar quando pedi sua ajuda para não desanimar.

Meus agradecimentos à professora Alissane Lia Tasca da Silveira, por sempre mostrar-se

disposta a me ajudar na elaboração deste trabalho, apresentando ideias e soluções. Expresso meu

reconhecimento e admiração por sua competência profissional e pelo tempo que se colocou à

minha disposição.

À minha família, meu eterno amor, que, com muito carinho e apoio, não mediram

esforços para que eu chegasse até esta etapa da minha vida e me deram força nos meses em que

mais precisei. Muito obrigada.

Agradeço às minhas amigas, Edilene Hames da Silva, Janaína Schurhaus e Marcia Helena

pelo apoio, convivência e palavras de compreensão nos momentos de estresse. Em especial, à

minha grande amiga, Morgana Meurer, pelo apoio e confiança na elaboração deste trabalho,

disponibilizando, sempre, tempo, experiências e ideias as quais ampliaram meus conhecimentos.

Enfim, agradeço a todos que direta ou indiretamente fizeram parte da minha formação,

acreditando na minha capacidade, ajudando, assim, a concluir minha graduação.

O sucesso nasce do querer, da determinação e persistência em se chegar a um objetivo. Mesmo não atingindo o alvo, quem busca e vence obstáculos, no mínimo fará coisas admiráveis. (JOSÉ DE ALENCAR).

RESUMO

Este trabalho foi desenvolvido com base no estudo e conhecimento da Lei Complementar nº 128/2008, que apresenta a figura do Microempreendedor Individual (MEI), e tem como objetivo demonstrar as vantagens e os desafios que a legislação traz para o trabalhador informal, verificando se é vantajoso ou não optar por tal sistemática. A pesquisa consiste em um estudo de caso realizado com a empresa1 P&F Serviços Automotivos, que hoje atua informalmente, a fim de demonstrar as possibilidades de formalização do negócio, bem como verificar qual seria a condição mais benéfica para a empresa: a informalidade ou MEI. Este trabalho caracteriza-se por sua natureza descritiva, e a abordagem do problema apresentado foi desenvolvida de forma qualitativa. Para o fisco, o aumento da formalização é uma grande conquista, pois aumenta a arrecadação de tributos e movimenta a economia do país. O surgimento da Lei Complementar nº 128/2008 é uma excelente oportunidade para legalização de trabalhadores que situam-se no mercado informal. Para a empresa P&F Serviços Automotivos a formalização é a opção mais benéfica, pois a arrecadação na parte previdenciária se torna menor, trazendo, também, benefícios que a informalidade não permite, tais como amparos legais, financeiros e governamentais. Palavras-chave: Microempreendedor Individual. Informalidade. Lei Complementar nº 128/2008. Formalização.

1 Empresa: Não personificada

LISTA DE QUADROS

Quadro 1: Características essenciais dos tipos de empresa mais comuns no Brasil................ 22 Quadro 2: Passo a passo para a formalização .......................................................................... 28 Quadro 3: Modelo do Relatório Mensal das Receitas Brutas .................................................. 35 Quadro 4: Atividades que não podem optar pelo MEI ............................................................ 39 Quadro 5: Total Geral dos Microempreendedores Individuais ............................................... 40 Quadro 6: Documentos para consulta de viabilidade .............................................................. 45 Quadro 7: Documentos para solicitação do alvará de funcionamento MEI ............................ 47 Quadro 8: Vantagens e desvantagens do MEI ......................................................................... 54

LISTA DE ILUSTRAÇÕES

Figura 1: Documento de arrecadação do microempreendedor individual ............................... 28 Figura 2: Deferimento consulta de viabilidade ....................................................................... 46 Figura 3: CNAE de enquadramento pela empresa .................................................................. 48

LISTA DE TABELAS

Tabela 1: Cálculo de custo para contratação de funcionário ................................................... 49 Tabela 2: Despesas trabalhador informal ................................................................................ 51 Tabela 3: Despesas empreendedor individual ......................................................................... 52 Tabela 4: Análise da diferença entre o trabalhador informal e MEI ....................................... 53

LISTA DE SIGLAS

Caged – Cadastro Geral de Empregados e Desempregados

CLT – Consolidação das Leis do Trabalho

CNAE – Classificação Nacional de Atividades Econômicas

CNPJ – Cadastro Nacional de Pessoas Jurídicas

Cofins – Contribuição para o Financiamento da Seguridade Social

CPF – Cadastro de Pessoas Físicas

CPP – Contribuição Patronal Previdenciária

CSLL – Contribuição Social sobre o Lucro Líquido

CTPS – Carteira de Trabalho e Previdência Social

DARF – Documento de Arrecadação de Receitas Federais

DAS – Declaração Anual do Simples Nacional

DAS-MEI – Documento de Arrecadação Simplificada do Microempreendedor Individual

DASN-Simei – Declaração Anual do Simples Nacional para o Microempreendedor Individual

Eireli – Empresa Individual de Responsabilidade Limitada

EPP – Empresa de Pequeno Porte

FCN – Ficha de Cadastro Nacional

Fenacon – Federação Nacional das Empresas de Serviços Contábeis e das Empresas de

Assessoramento, Perícias, Informações e Pesquisas

FGTS – Fundo de Garantia por Tempo de Serviço

G1 – Portal de Notícias da Globo

GFIP – Guia de Recolhimento do FGTS e Informações à Previdência Social

GFIP/Sefip – Guia de Recolhimento do FGTS e de Informações a Previdência Social/Sistema

Empresa de Recolhimento do FGTS e Informações à Previdência Social

GPS – Guia da Previdência Social

IBGE – Instituto Brasileiro de Geografia e Estatística

Ibope – Instituto Brasileiro de Opinião e Estatística

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

INSS – Instituto Nacional do Seguro Social

IPI – Imposto sobre Produtos Industrializados

IPTU – Impostos Predial e Territorial Urbano

ISS – Imposto Sobre Serviços

LC – Lei Complementar

LTDA – Limitada

ME – Microempresa

MEI – Microempreendedor Individual

NIRE – Número de Identificação do Registro da Empresa

OCDE – Organização para a Cooperação e Desenvolvimento Econômico

PGD CNPJ – Programa Gerador de Documentos do CNPJ

PGMEI – Programa Gerador de DAS do Microempreendedor Individual

PIS – Programa de Integração Social

RAIS – Relação Anual de Informações Sociais

SDS – Secretaria de Estado do Desenvolvimento Sustentável

Sebrae – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

Sescap/Sescon – Sindicato das Empresas de Serviços Contábeis e das Empresas de

Assessoramento, Perícias, Informações e Pesquisas

Simei – Sistema de Recolhimento em Valores Fixos e Mensais dos Tributos abrangidos pelo

Simples Nacional

SUMÁRIO 1 INTRODUÇÃO ............................................................................................................. 11

1.1 OBJETIVO GERAL ................................................................................................... 12

1.2 OBJETIVOS ESPECÍFICOS ...................................................................................... 12

1.3 JUSTIFICATIVA ........................................................................................................ 13

1.4 DESCRIÇÃO DOS CAPÍTULOS .............................................................................. 14

2 METODOLOGIA ......................................................................................................... 15

2.1 QUANTO À NATUREZA.......................................................................................... 15

2.2 QUANTO À ABORDAGEM DO PROBLEMA ........................................................ 15

2.3 QUANTO AOS OBJETIVOS ..................................................................................... 15

2.4 QUANTO AOS PROCEDIMENTOS TÉCNICOS .................................................... 16

2.5 COLETA DE DADOS ................................................................................................ 16

2.6 ANÁLISE E INTERPRETAÇÃO DOS DADOS ....................................................... 17

2.7 AMBIENTE DE PESQUISA ...................................................................................... 17

3 FUNDAMENTAÇÃO TEÓRICA ............................................................................... 18

3.1 O MICROEMPREENDEDOR INDIVIDUAL NO CONTEXTO DO DIREITO EMPRESARIAL ......................................................................................................... 18

3.1.1 O empresário e a empresa ........................................................................................ 18

3.1.2 Modalidades e constituição de empresas ................................................................. 21

3.1.3 Escrituração ............................................................................................................... 24

3.2 O DIREITO TRIBUTÁRIO NO ÂMBITO DO MICROEMPREENDEDOR INDIVIDUAL ............................................................................................................. 25

3.2.1 Carga tributária ........................................................................................................ 26

3.2.2 Tributação do microempreendedor individual ...................................................... 27

3.2.3 Formalização do microempreendedor individual .................................................. 28

3.3 REFLEXOS TRABALHISTAS E PREVIDENCIÁRIOS AO MICROEMPREENDEDOR INDIVIDUAL ............................................................... 29

3.3.1 Obrigações trabalhistas e previdenciárias ............................................................... 30

3.3.2 Contratação de empregado ....................................................................................... 30

4 ORIENTAÇÕES AO MICROEMPREENDEDOR INDIVIDUAL ......................... 32

4.1 VANTAGENS DE SE TORNAR MICROEMPREENDEDOR INDIVIDUAL ........ 32

4.1.1 Gratuidade na utilização de serviços contábeis ...................................................... 32

4.1.2 Escrituração simplificada ........................................................................................ 34

4.1.2.1 Relatório mensal das receitas brutas .......................................................................... 34

4.1.2.2 Declaração anual do microempreendedor individual (DASN-Simei) ........................ 35

4.1.2.3 Benefícios da previdência social ................................................................................ 35

4.1.2.4 Alvará de funcionamento ........................................................................................... 36

4.1.3 Acesso bancário e vendas com cadastro nacional da pessoa jurídica ................. 36

4.1.4 Possibilidade de crescimento ................................................................................... 37

4.1.4.1 Programa Juro Zero .................................................................................................... 37

4.2 DESAFIOS ENFRENTADOS PELOS MICROEMPREENDEDORES INDIVIDUAIS ............................................................................................................ 38

4.2.1 Atividades permitidas para enquadramento como MEI ...................................... 38

4.2.1.1 Números de microempreendedores nos estados brasileiros ....................................... 40

4.2.2 Contratação de apenas um funcionário ................................................................. 41

4.2.3 Pagamento do documento de arrecadação do simples nacional (DAS) sem movimento ............................................................................................................................. 41

4.2.4 Faturamento até R$ 60.000,00 ............................................................................... 42

4.2.5 Expansão limitada ................................................................................................... 42

4.2.5.1 Impedimento de ter sócios ........................................................................................ 43

4.2.5.2 Estabelecimento único............................................................................................... 43

4.2.5.3 Impedimento de participações em outras empresas .................................................. 43

5 ESTUDO DE CASO ..................................................................................................... 44

5.1 DESCRIÇÃO DA EMPRESA ....................................................................................... 44

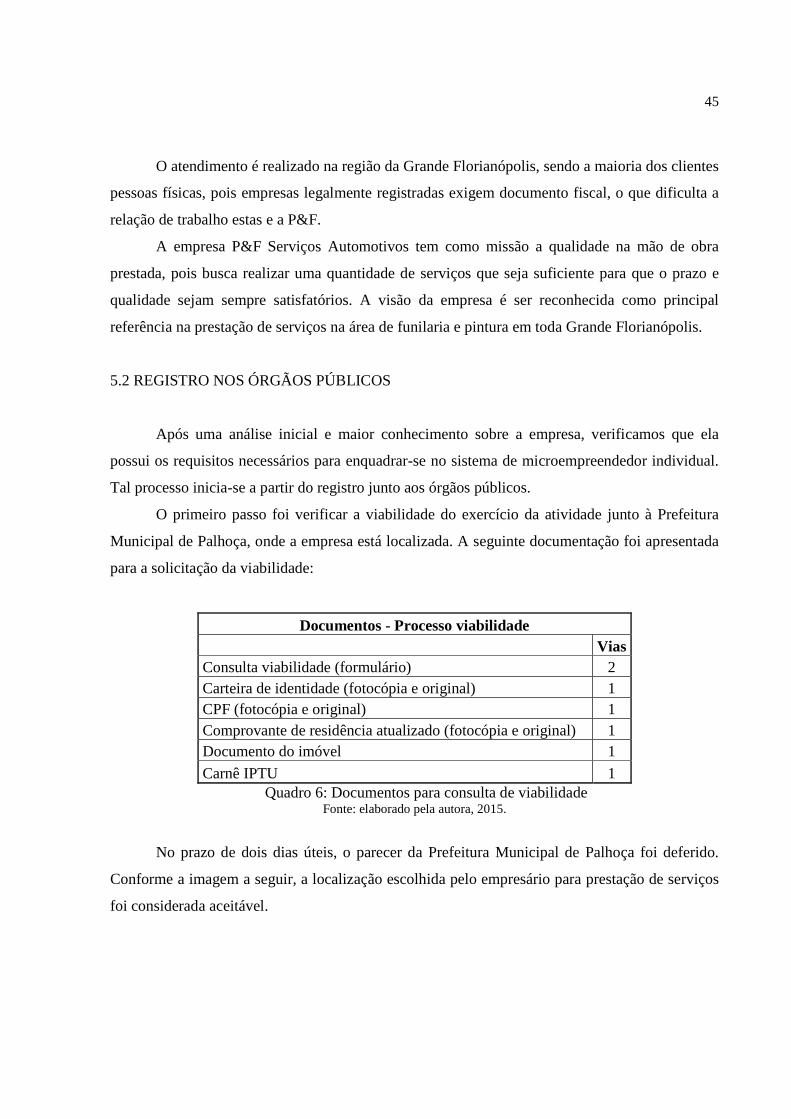

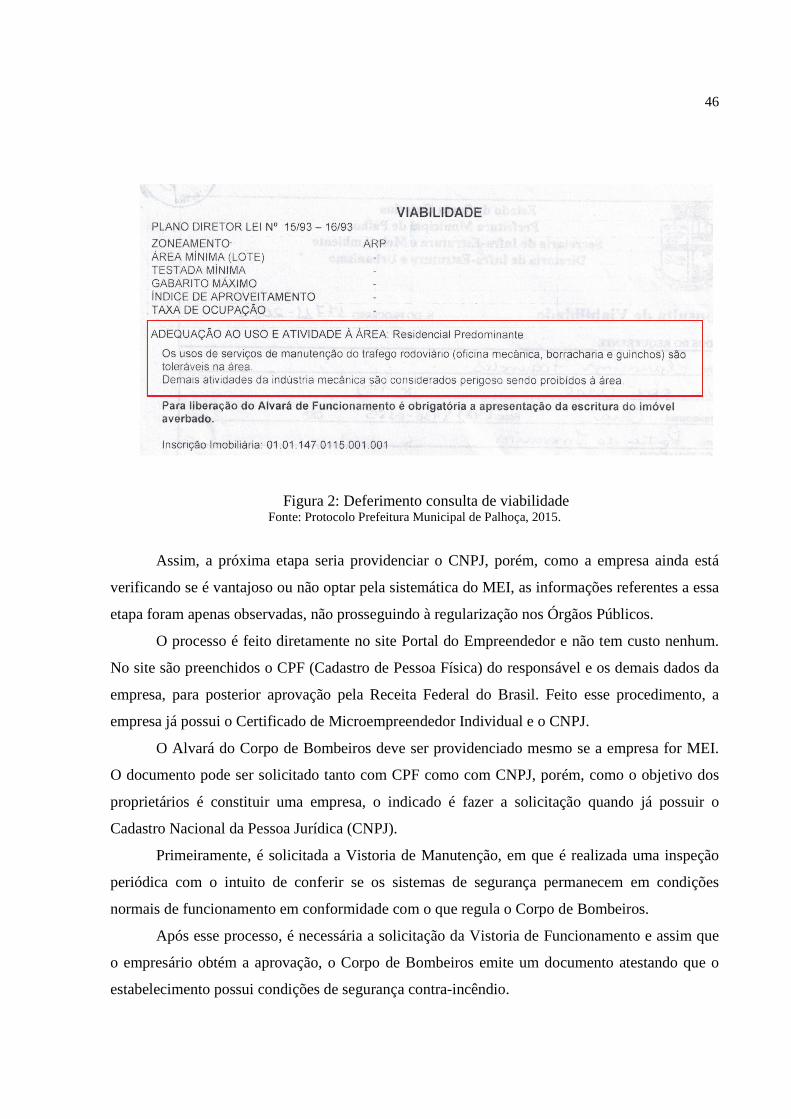

5.2 REGISTRO NOS ÓRGÃOS PÚBLICOS ..................................................................... 45

5.3 ARRECADAÇÃO DOS TRIBUTOS ............................................................................ 47

5.3.1 Arrecadação de tributos na parte previdenciária .................................................... 48

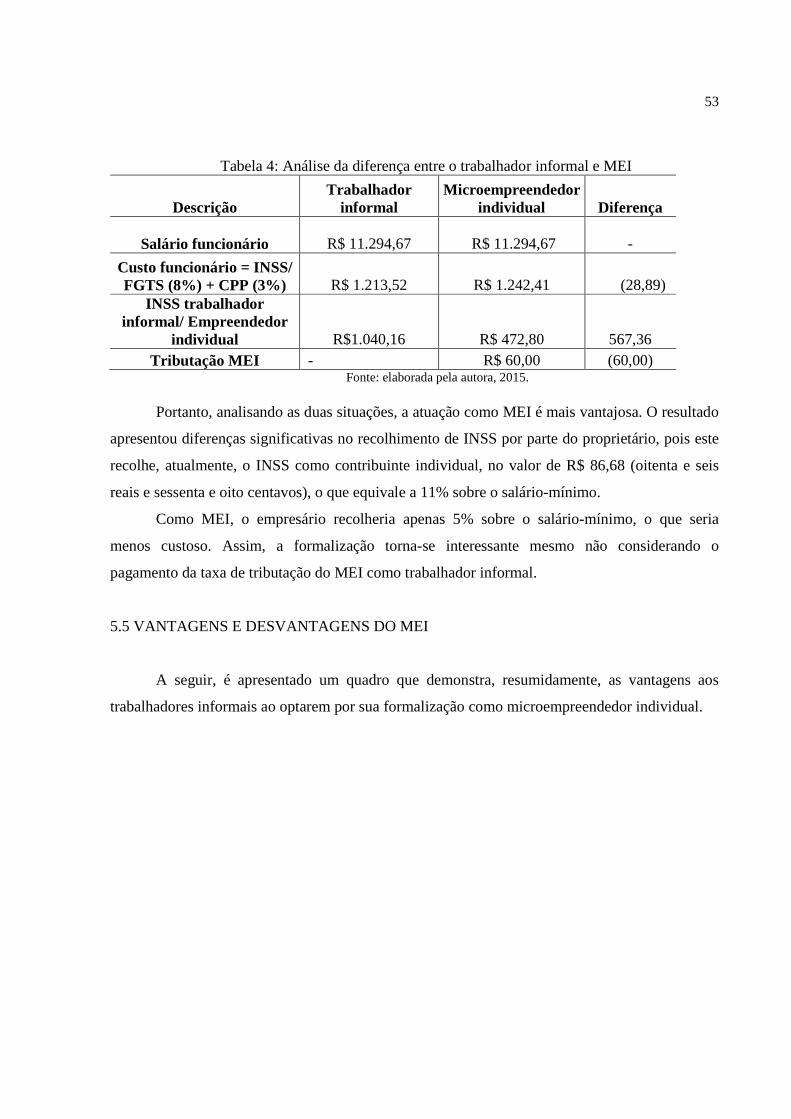

5.4 TRABALHADOR INFORMAL X EMPREENDEDOR INDIVIDUAL ..................... 50

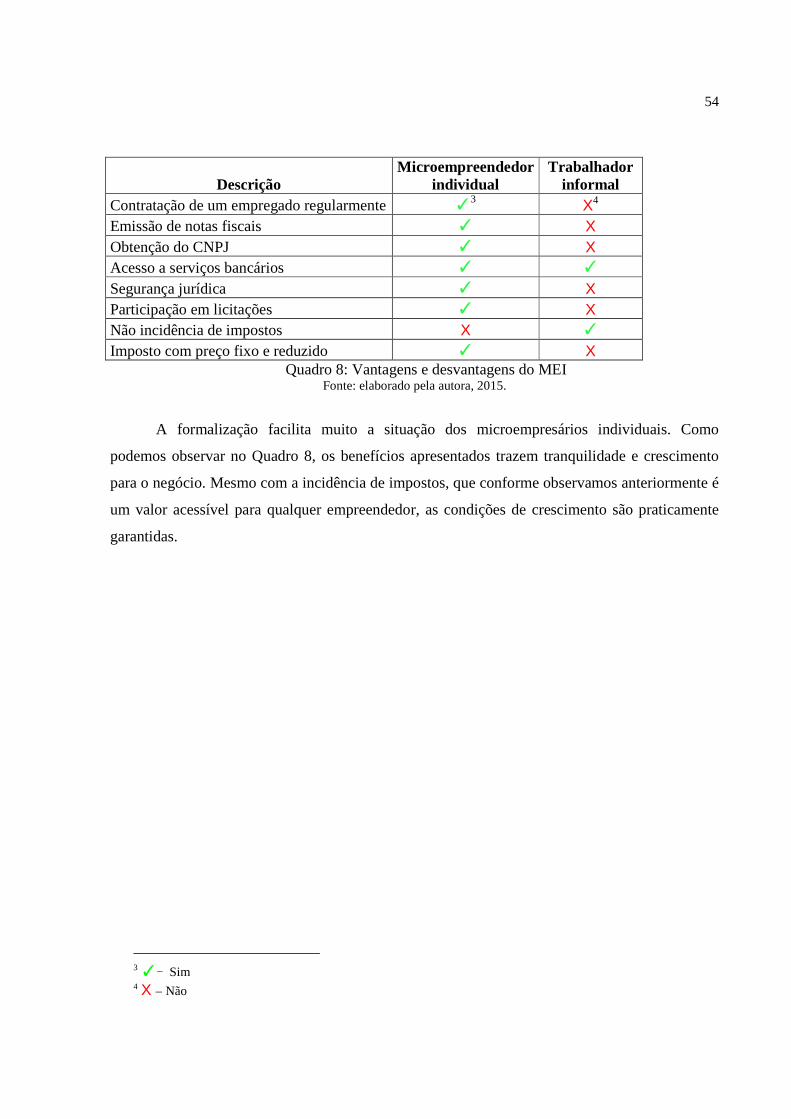

5.5 VANTAGENS E DESVANTAGENS DO MEI ........................................................... 53

6 CONSIDERAÇÕES FINAIS ....................................................................................... 55

REFERÊNCIAS ................................................................................................................... 57

ANEXOS ............................................................................................................................... 65

ANEXO A – Termos de autorização para divulgação de informações de empresas ............. 65

11

1 INTRODUÇÃO

Dentre as dificuldades enfrentadas pelos empresários brasileiros, está a falta de

conhecimento no mercado em que atuam. Para enfrentar a realidade das mudanças no mundo dos

negócios, as empresas precisam conhecer o mercado em que estão inseridas, a fim de enfrentar as

exigibilidades perante o fisco, as quais necessitam ser gerenciadas.

Conforme Matos (2004, p. 2):

Estruturação do negócio e processo de gestão são aspectos que você realmente precisa se desafiar a conhecer e dominar. Todo esforço que fizer para aprender, tanto com as empresas que alcançaram sucesso como com os casos de fracasso, será o seu mais importante investimento, o que realmente sustentará a viabilidade de seu negócio.

É importante ressaltar que os contadores devem analisar a melhor forma de tributação

para cada empresa. Com as alterações apresentadas no dia a dia, muitas vezes, as empresas

podem estar sendo oneradas tributariamente, por não estarem enquadradas na situação fiscal mais

adequada.

Conforme Fusc (2010 apud TENCONI; PETRI, 2011, p. 1) “[...] no Brasil o que mais

afeta negativamente os negócios é a alta carga tributária, segundo os próprios empresários”. Pela

existência desse grau de burocratização e tributação a que as empresas estão sujeitas, muitos

empresários enxergam a sonegação ou a evasão fiscal como saídas. Tais práticas se resumem no

uso de meios ilícitos para livrar-se da cobrança e no pagamento dos tributos após a ocorrência do

fato gerador.

Com base nas informações do site do Instituto Brasileiro de Geografia e Estatística

(IBGE, 2014), o número de empresas na informalidade em 2003 passou de dez milhões. Portanto,

foi preciso criar um dispositivo que diminuísse o número de informalidade das empresas. Com a

publicação da Lei Complementar 128/2008, seguida, recentemente, da Lei Complementar

147/2014, o governo tem a expectativa que grande parte dos profissionais se regularize.

Para isso, o governo apresentou benefícios e vantagens para abertura do seu próprio

negócio. O pequeno custo é um dos principais atrativos para se tornar Microempreendedor

Individual (MEI). Assim, espera-se por muitos interessados no programa.

12

O presente trabalho é desenvolvido para guiar o trabalhador informal a registrar-se

adequadamente, conforme as exigências e alterações da Lei Complementar 128/2008,

apresentando suas vantagens, identificando os desafios e demonstrando os caminhos legais para

melhor controle da empresa.

1.1 OBJETIVO GERAL

Segundo Cervo e Bervian (1983, p. 76):

Os objetivos que se têm em vista definem, muitas vezes, a natureza do trabalho, o tipo de problema a ser selecionado, o material a coletar e etc. Quanto à sua natureza, os objetivos podem ser: intrínsecos, quando se referem aos problemas que ser quer resolver; extrínsecos, tais como dever de aula, solicitação de interessados, trabalhos finais dos cursos de formação, resolver problemas pessoais, produzir algo de original.

Assim, o objetivo geral deste trabalho é orientar o trabalhador informal a tornar-se

microempreendedor individual, apresentando as vantagens e desafios enfrentados nesse processo.

1.2 OBJETIVOS ESPECÍFICOS

• Identificar a importância da formalização para os empresários informais com base

nas constantes alterações legislativas.

• Analisar o contexto da Lei Complementar 128/2008 e suas alterações, a qual

institui a figura jurídica do microempreendedor individual, apresentando os fundamentos na área

empresarial, tributária e previdenciária.

• Demonstrar as condições financeiras para tornar-se microempreendedor

individual, evidenciando se é plausível que a empresa analisada opte pela personificação.

13

1.3 JUSTIFICATIVA

A falta de informação de como regularizar uma empresa, faz com que muitos empresários

optem em trabalhar de forma irregular perante o fisco. O profissional acredita que será

burocrático regularizar e até manter uma empresa.

Conforme Sebrae (2015):

Entre os meses de outubro de 2012 e 2013, o número de Microempreendedores Individuais (MEIs) aumentou 37% e atingiu 3,5 milhões no Brasil. O avanço foi acompanhado pela elevação da inadimplência e, segundo a Receita Federal, 52% dos MEIs estão com tributos em atraso. No estado de São Paulo, são 54%. Entre as principais causas, está o desconhecimento do sistema por parte do MEI. Mas não há segredo para regularizar essa situação.

A escolha desse tema visa orientar o trabalhador informal acerca da regularização das

empresas, demonstrando que tal processo traz benefícios significativos tanto para o próprio

trabalhador, no que se refere a benefícios relacionados à estabilidade profissional, como o seguro-

desemprego e a aposentadoria, quanto para a empresa, que por meio do Cadastro Nacional de

Pessoa Jurídica (CNPJ) torna-se mais representativa e competitiva no mercado.

Acredita-se que este estudo irá conceder maior conhecimento sobre a importância da

formalização, ajudando, assim, na coleta de dados para tomada de decisões nas quais a empresa

e/ou o empresário serão beneficiados.

Para a sociedade, a regularização das empresas é importante para que não haja déficit nos

cofres públicos e, assim, possam ser arrecadados mais fundos para investimentos.

De acordo com Cecílio (2014):

A sonegação fiscal é considerada crime contra a ordem tributária por retirar ou reduzir os direitos do cidadão, inviabilizando a implementação de políticas públicas nas mais diferentes áreas, como da educação, saúde, segurança e infraestrutura básica. Ela é danosa aos cofres públicos, pois consiste na adoção de conduta que exime o sonegador do pagamento total ou parcial do tributo, como por exemplo: inserir elementos inexatos ou omitir operação em documentos ou livros exigidos pela Legislação Fiscal; falsificar ou alterar documentos fiscais relativos às operações ou prestações de serviços; prestar declaração falsa ou omitir declaração sobre rendas; não emitir a nota fiscal, cupom fiscal ou não declarar o valor do tributo devido à ocasião em que é apurado pelo Fisco através do lançamento de ofício.

14

Com este trabalho, pretende-se orientar à importância da formalização para os

empresários informais, analisando as constantes alterações legislativas, comparando as condições

financeiras e trazendo maior aprofundamento nos conhecimentos sobre o tema.

O presente estudo também poderá ser utilizado como fonte de pesquisas acadêmicas, isto

é, servindo como embasamento a trabalhos futuros e auxiliando em demais casos de

regularização de profissional informal.

1.4 DESCRIÇÃO DOS CAPÍTULOS

Esta pesquisa está estruturada em seis capítulos e apresenta um estudo sobre MEIs,

vantagens, desafios e análise da formalização de uma empresa. O primeiro capítulo apresenta a

introdução, o objetivo geral, os específicos, bem como a justificativa para elaboração deste

trabalho.

O segundo capítulo traz a metodologia utilizada para desenvolvimento da pesquisa,

apresentando separadamente cada modalidade. Já o terceiro capítulo, abrange a fundamentação

teórica, demonstrando os principais aspectos do microempreendedor individual no âmbito

empresarial, tributário e previdenciário.

O quarto capítulo apresenta orientações com relação às vantagens e os desafios a enfrentar

no processo de regularização. O quinto capítulo traz o estudo de caso, onde foi analisado se é

vantajoso ou não para uma empresa optar pela sistemática do microempreendedor individual.

Por fim, o sexto capítulo abrange as considerações finais, onde consta a conclusão da

pesquisa, as recomendações para trabalhos futuros, seguidas das referências bibliográficas.

15

2 METODOLOGIA

Verifica-se, a seguir, a metodologia de pesquisa utilizada, ou seja, os métodos e

procedimentos para sua realização.

2.1 QUANTO À NATUREZA

Este trabalho abrange a pesquisa aplicada, pois tem como foco a análise e observação de

um trabalhador informal, feita através de um estudo de caso, propondo soluções e caminhos para

eliminar o problema do objetivo de estudo, por meio da obtenção de informações e aplicação do

método de análise. “A pesquisa aplicada apresenta muitos pontos de contato com a pesquisa pura,

pois depende de suas descobertas e se enriquece com o seu desenvolvimento” (GIL, 1999 apud

SANTOS, 2011, p. 15).

A motivação para a realização de uma pesquisa aplicada é fornecer conhecimento para

aplicação dos resultados, desvendando, assim, o problema que está inserido na realidade.

2.2 QUANTO À ABORDAGEM DO PROBLEMA

Com relação à forma de abordar o problema, utilizou-se o método qualitativo, em que

foram analisadas leis, artigos, documentos, livros, endereços eletrônicos, a fim de realizar uma

investigação com um profissional informal ao se formalizar como MEI. Além dessa análise,

foram efetuados cálculos fiscais e trabalhistas a fim de verificar todos os aspectos que envolvem

a regularização da empresa.

2.3 QUANTO AOS OBJETIVOS

Para análise dos objetivos, foi utilizada a pesquisa descritiva, tendo como objetivo

primordial a descrição das vantagens e desafios enfrentados pelos microempreendedores

individuais. Tem-se como finalidade, orientar, identificar, analisar a formalização de um

16

profissional não formalizado, comparar as condições financeiras e os resultados obtidos. Nesse

caso, a pesquisa “Procura descobrir, com a precisão possível, a frequência com que um fenômeno

ocorre, sua relação e conexão com os outros, sua natureza e características” (CERVO;

BERVIAN, 2002, p. 66).

Cabe destacar que para esse tipo de pesquisa é necessário um conhecimento profundo do

tema estudado, pois o assunto abordado na pesquisa descritiva já deve ser de conhecimento do

pesquisador e apontará uma visão maior sobre a realidade já existente.

2.4 QUANTO AOS PROCEDIMENTOS TÉCNICOS

Tem-se como principal procedimento de pesquisa a pesquisa bibliográfica, pois após a

busca de informações bibliográficas em livros, artigos, acervos virtuais (internet) é feita a análise,

a fim de estudar a melhor condição para determinado trabalhador: informalidade ou MEI.

Segundo Koche (1997 apud SANTOS, 2011, p.15) utilizar teorias publicadas em livros

ou em obras congêneres, analisando-as e avaliando sua contribuição, auxilia na compreensão ou

explicação do problema que é o objeto da investigação.

A pesquisa bibliográfica tem o objetivo de colocar o leitor em contato com fundamentos

já escritos sobre determinado assunto trazendo, assim, mais autenticidade para determinado

assunto.

2.5 COLETA DE DADOS

A coleta de dados designada como fonte primária acontece por meio de livros, leis

específicas, endereços eletrônicos e questionamentos levantados junto ao proprietário e

funcionário da empresa P&F Serviços Automotivos, levando a maior compreensão do assunto

estudado.

De acordo com Gil (2008, p. 60):

Parte considerável do trabalho de pesquisa consiste na utilização de recursos fornecidos pelas bibliotecas. Isso é verdadeiro não apenas para as pesquisas caracterizadas como bibliográficas, mas também para os demais delineamentos. Qualquer que seja a pesquisa, a necessidade de consultar material publicado e imperativo. Primeiramente, há a necessidade de se consultar material adequado à definição do sistema conceitual da pesquisa e à sua fundamentação teórica. Também se torna necessária a consulta ao

17

material já publicado tendo em vista identificar o estágio em que se encontram os conhecimentos acerca do tema que está sendo investigado.

A pesquisa baseia-se na coleta de informações relacionadas diretamente ao assunto

estudado e também é originária de estudos onde são fornecidos dados já existentes.

2.6 ANÁLISE E INTERPRETAÇÃO DOS DADOS

A análise fundamenta-se na movimentação da empresa, na legislação vigente e suas

alterações, como também nos documentos e relatórios utilizados pela empresa para controle

administrativo. A partir dessa análise é possível, então, que a P&F Serviços Automotivos perceba

se sua empresa poderá cumprir com as exigibilidades do governo sem prejudicar o lucro e sua

produtividade.

2.7 AMBIENTE DE PESQUISA

A empresa P&F Serviços Automotivos, criada em junho de 2013, está localizada na Rua

Princesa Isabel, 272 Ponte do Imaruim – Palhoça/SC. É uma empresa especializada em pequenos

e médios reparos em lataria e pintura e polimento em automóveis na região metropolitana de

Florianópolis.

A prestação de serviços é feita principalmente para pessoas físicas, pois, como a empresa

apresenta-se irregular perante o fisco, não emite notas fiscais, o que dificulta a relação de trabalho

com pessoas jurídicas.

Para este trabalho são considerados os registros legais em órgãos públicos, a carga

tributária, os cálculos trabalhistas, os desafios do trabalho formal, bem como, os benefícios da

regularização e suas vantagens para a empresa P&F Serviços Automotivos.

A seguir, tem-se o início da fundamentação teórica, que consiste no terceiro capítulo deste

trabalho.

18

3 FUNDAMENTAÇÃO TEÓRICA

Este capítulo apresentará as principais características dos microempreendedores,

evidenciando o contexto do microempreendedor individual no âmbito empresarial, tributário e

previdenciário.

3.1 O MICROEMPREENDEDOR INDIVIDUAL NO CONTEXTO DO DIREITO

EMPRESARIAL

O Direito Empresarial, também conhecido como Direito Comercial, tem por objetivo

cuidar dos bens e serviços que atendem ou superem as expectativas dos consumidores.

O Direito Comercial cuida do exercício dessa atividade econômica organizada de fornecimento de bens e serviços, denominada empresa. Seu objetivo é o estudo dos meios socialmente estruturados de superação dos conflitos de interesses envolvendo empresários ou relacionados às empresas que exploram. As leis e a forma pela qual são interpretadas pela jurisprudência e doutrina, os valores prestigiados pela sociedade, bem assim o funcionamento dos aparatos estatal e paraestatal, na superação desses conflitos de interesses, formam o objetivo da disciplina. (COELHO, 2014, p. 24).

Direito Empresarial é uma das subdivisões do chamado Direito Privado. Tal divisão

estabelece uma condução harmônica das atividades de interesse coletivo. O principal documento

do Direito Empresarial no Brasil é o Código Civil, que prevê as disposições importantes para os

empresários e as empresas (SANTIAGO, 2015).

3.1.1 O empresário e a empresa

Conforme Art. 966 da Lei nº 10.406, de 10 de janeiro de 2002, “[...] considera-se

empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a

circulação de bens ou de serviços”.

Assim, para se caracterizar como empresário é necessário exercer a atividade

profissionalmente, ou seja, executá-la como habitualidade, cumprindo para com a atividade do

objeto empresarial e buscando o bem da empresa de forma organizada para se obter lucro.

19

Para dar início à atividade empresarial é necessário, entre outras providências, fazer o

registro nos órgãos públicos.

Art. 1.150. O empresário e a sociedade empresária vinculam-se ao Registro Público de Empresas Mercantis a cargo das Juntas Comerciais, e a sociedade simples ao Registro Civil das Pessoas Jurídicas, o qual deverá obedecer às normas fixadas para aquele registro, se a sociedade simples adotar um dos tipos de sociedade empresária. (BRASIL, 2002).

O Sebrae (2015) assevera que, o primeiro passo a ser realizado é a empresa fazer o

registro legal na Junta Comercial do Estado onde a empresa está localizada. Diante disso, a

pessoa jurídica passa a existir oficialmente. Para tanto, é necessária a apresentação de alguns

documentos como o contrato social (com visto do advogado), documentos pessoais dos sócios da

empresa, verificar se não há nenhuma empresa registrada com o nome desejado, requerimento

padrão da Junta Comercial, FCN (Ficha de Cadastro Nacional) e o pagamento das taxas por meio

de DARF (Documento de Arrecadação de Receitas Federais).

Conforme Decreto-Lei nº 1.800, de 30 de janeiro de 1996:

Art. 1º O Registro Público de Empresas Mercantis e Atividades Afins será exercido em todo o território nacional, de forma sistêmica, por órgãos federais e estaduais, com as seguintes finalidades:

I - dar garantia publicidade, autenticidade, segurança e eficácia aos atos jurídicos das empresas mercantis, submetidos a registro na forma da lei;

II - cadastrar as empresas mercantis nacionais e estrangeiras em funcionamento no País e manter atualizadas as informações pertinentes;

III - proceder à matrícula dos agentes auxiliares do comércio, bem como ao seu cancelamento.

Aprovado o registro da empresa, será entregue ao requerente o NIRE (Número de

Identificação do Registro da Empresa), que descreve um número em anexo ao ato constitutivo.

Após o NIRE, a empresa já pode obter o seu CNPJ, que é feito pelo site da Receita Federal do

Brasil, por meio do Programa Gerador de Documentos do CNPJ (PGD CNPJ) versão web. Os

documentos devem ser apresentados diretamente na Secretaria da Receita Federal do Brasil e,

então, deve-se aguardar o deferimento. Ao fazer esse cadastro é necessário escolher qual a

20

atividade que a empresa irá exercer, para classificação de sua tributação e também para a

fiscalização da atividade prestada pela empresa.

Considerando que “O CNPJ compreende as informações cadastrais das entidades de

interesse das administrações tributárias da União, dos Estados, do Distrito Federal e dos

Municípios” (RECEITA FEDERAL DO BRASIL, 2015), ao concluir a etapa do seu

cadastramento, é indispensável providenciar o alvará de funcionamento da prefeitura ou

administração regional. Esse alvará é a licença que permite o funcionamento da empresa e nele

deve ser apresentado o formulário próprio da prefeitura do município onde a empresa está

inserida, a consulta prévia do endereço aprovada, o CNPJ, o Contrato Social e o laudo dos órgãos

responsáveis, quando necessário.

O Alvará de Funcionamento é o documento hábil para que os estabelecimentos possam funcionar, respeitadas ainda as normas relativas a horário de funcionamento, zoneamento, edificação, higiene sanitária, segurança pública e segurança e higiene do trabalho e meio ambiente. A expedição do alvará é de competência da Prefeitura Municipal ou da Administração Regional (no caso do Distrito Federal) da circunscrição onde se localiza a empresa. (PORTAL DO EMPREENDEDOR, 2015).

Mesmo que a empresa não possua funcionário registrado, o cadastro na Previdência

Social é fundamental para concluir o registro da empresa. Caso a entidade queira contratar um

funcionário para ajudar no seu objetivo, é preciso que ela esteja em dia com suas obrigações,

podendo solicitar, assim, o cadastro da empresa e seus sócios. O prazo para o cadastro é de 30

dias após o começo das atividades da empresa.

“Todas as pessoas, físicas ou jurídicas, consideradas e equiparadas a empresas pela

legislação previdenciária estão obrigadas à matrícula, que se caracteriza como ato de

cadastramento para identificação do contribuinte junto ao INSS” (CONTEÚDO TRABALHISTA

2015).

Por fim, a empresa deve preparar seu aparato fiscal, ou seja, de acordo com a atividade

prestada, se for serviço, por exemplo, esta deverá solicitar junto à prefeitura uma autorização para

emissão de notas fiscais e autenticação de livros fiscais. Se for indústria ou comércio, essa

solicitação deverá ser feita junto a Secretaria do Estado da Fazenda.

É de extrema importância certificar-se, sempre, se todos os processos foram efetivados

com sucesso, o que garantirá à empresa seguir seus passos com segurança.

21

3.1.2 Modalidades e constitui ção de empresas

O Código Civil estabelece que a personalidade jurídica de uma empresa inicie-se com o

registro de seus atos constitutivos. Segundo o Art. 997 da Lei 10.406 de janeiro de 2002 “A

sociedade constitui-se mediante contrato escrito, particular ou público [...]”, ou seja, esse tipo de

sociedade é classificado como sociedades personificadas, que possuem personalidade jurídica.

Existem também as sociedades não personificadas, que, por sua vez, estão discriminadas no

subtítulo I da mesma lei, que se refere aos atos constitutivos não inscritos, isto é, que esse tipo de

sociedade não possui personalidade jurídica, pois não possuem registro.

São várias as modalidades de empresas que os empresários podem optar para o

desenvolvimento de sua entidade, porém, para não fazer a escolha errada e arcar com valores

desnecessários, é necessário observar as classificações de acordo com o setor econômico

(faturamento), os objetivos, a quantia de sócios, a dimensão da empresa, a organização e/ou a

atividade que pretende- se seguir.

“Uma empresa é uma associação de pessoas para a exploração de um negócio que produz

e/ou oferece bens e serviços, com vistas, em geral, à obtenção de lucros. Ela pode ser particular,

governamental ou de economia mista, além de poder ter diferentes formas jurídicas”

(CREPALDI, 2008, p.34).

A escolha da modalidade da empresa é verificada de acordo com a responsabilidade de

cada sócio. No caso do empresário individual, responde pelos atos da pessoa física e jurídica, já

na sociedade limitada, responde pelas quotas dos sócios. Quando há desconstituição da pessoa

jurídica, que acontece quando há o descumprimento da lei para autobenefício, é possível

responder, também, pelos atos da pessoa física.

No caso do Eireli, é o empresário individual, com responsabilidade limitada, quem deverá

cumprir os requisitos específicos, como ter capital social de 100 salários mínimos, por exemplo.

Cabe mencionar que a empresa Eireli também pode ter a desconstituição da pessoa jurídica.

A primeira escolha a ser feita para constituição de uma empresa é o modelo e porte em

que esta pode se enquadrar. A seguir será exibido um quadro adaptado do Portal do Empreendedor

que resume os tipos de empresas mais comum no Brasil.

22

Quadro 1: Características essenciais dos tipos de empresa mais comuns no Brasil Fonte: elaborado pela autora com dados do Portal do Empreendedor, 2015.

No quadro, o empresário individual é classificado como: Microempreendedor Individual

(MEI), Micro Empreendedor (ME) e/ou como Empresa de Pequeno Porte (EPP). O

microempreendedor individual é constituído apenas com um sócio, que não pode ter nenhuma

participação em outra empresa, e seu faturamento anual é de R$ 60.000,00, não podendo

ultrapassar esse valor. Seu cadastro é feito diretamente pela internet, sendo a inscrição e o

número do CNPJ obtidos imediatamente na Junta Comercial (PORTAL DO EMPREENDEDOR,

2015).

Quando nos referimos ao empresário individual, tratamos de uma pessoa física que

constitui uma empresa, cujo nome empresarial deve ser composto pelo nome civil do

proprietário, completo ou abreviado, podendo contemplar uma atividade do negócio ou um

apelido.

No caso da microempresa, seu faturamento anual deve ser igual ou inferior a R$

360.000,00, e a empresa de pequeno porte pode faturar até 3.600.000,00 anualmente. Para se

formalizar é necessário retirar seu registro e legalização diretamente na Junta Comercial.

A Empresa Individual de Responsabilidade Limitada (Eireli) é aquela constituída por uma

pessoa titular da totalidade do capital social, devidamente integralizado, que não poderá ser

inferior a 100 vezes o maior salário-mínimo vigente no país (PORTAL DO EMPREENDEDOR,

23

2015). O nome empresarial deverá conter a expressão “Eireli” após denominação social, e seu

registro também deve ser feito diretamente na Junta Comercial.

A sociedade limitada pode conter mais de um sócio para formação da empresa, e a

responsabilidade de cada sócio fica restrita ao valor de suas quotas, porém, todos respondem

solidariamente pela integração do capital social (PORTAL DO EMPREENDEDOR, 2015). Na

constituição do nome da empresa deve constar a expressão limitada “LTDA” e é necessário,

também, o registro na Junta Comercial.

A seguir, será abordado o conceito de microempreendedor individual.

3.1.1.2 Conceito de microempreendedor individual

De acordo com o Art. 18-A § 1º da Lei Complementar nº 123 de 14 de dezembro de 2006, [...] considera-se MEI o empresário individual a que se refere o art. 966 da Lei nº 10.406 de 10 de janeiro de 2002 (Código Civil), que tenha auferido a receita bruta no ano calendário anterior, de até R$ 60.000,00 (sessenta mil reais), optante pelo Simples Nacional e que não esteja impedido de optar pela sistemática prevista nesse artigo.

A lei do Microempreendedor Individual tem o intuito de trazer uma oportunidade para os trabalhadores informais, que antes não eram reconhecidos como empresários, a serem formalizados. A proposta do MEI é reduzir o número de trabalhadores informais no País, que acarretará automaticamente em um maior número de arrecadações para o governo, o aumento no emprego formal e também como um segundo propósito de reduzir a carga tributária. (TENCONI; PETRI, 2011, p. 5).

Além de cumprir com o requisito do faturamento anual e ser optante pelo Simples

Nacional, a atividade a ser prestada pela empresa deve estar de acordo com os requisitos descritos

na legislação, possuir apenas um único estabelecimento, o sócio ou administrador não pode ter

participação em outra empresa como titular e poderá contratar apenas um empregado que deve

receber um salário-mínimo ou o piso salarial da categoria profissional.

No caso de início de atividades, o limite será de R$ 5.000,00 multiplicados pelo número

de meses que compreendam o início da atividade e o final do respectivo ano-calendário,

considerado as frações de meses como um mês inteiro (BRASIL, 2006).

A partir dessa reflexão, vale ressaltar que esses valores são proporcionais aos meses de

atividade da empresa, ou seja, se a empresa iniciou suas atividades em 15 de julho de 2014, seu

limite de faturamento, nesse ano calendário, será de R$ 30.000, 00 (trinta mil reais). A empresa

24

pode ultrapassar o limite de R$ 5.000,00 (cinco mil reais) mensais, porém não pode ultrapassar o

limite anual, que, nesse caso, seria R$ 30.000,00 (trinta mil reais).

A arrecadação dos impostos pelo microempreendedor individual é feita a partir de valores

fixos e mensais, independentemente do faturamento da empresa. Essa é uma das vantagens da

escolha desse regime tributário, pois, com o pequeno custo, mais trabalhadores informais têm a

oportunidade de se tornarem formalizados.

3.1.3 Escrituração

As empresas precisam da escrituração de todos os atos que ocorrem diariamente na vida

da empresa.

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico [...]. § 2o É dispensado das exigências deste artigo o pequeno empresário a que se refere o art. 9702 [...]. Art. 1.182. Sem prejuízo do disposto no art. 1.174, a escrituração ficará sob a responsabilidade de contabilista legalmente habilitado, salvo se nenhum houver na localidade.[...]. (BRASIL, 2002).

Os artigos mencionados acima foram retirados da Lei nº 10.406 de 10 de janeiro de 2002

e obrigam os empresários e as sociedades empresárias conservarem a escrituração contábil de

suas empresas sob a responsabilidade de um contabilista legalmente habilitado, excluindo os

pequenos empresários expressamente dispensados dessa exigência pelo § 2º do Art. 1.179.

A Contabilidade é uma ferramenta indispensável para a gestão da entidade e cabe à

empresa registrar todas as movimentações ocorridas em todos os setores. Tais registros trazem

informações relevantes para uma escrituração regular, e qualquer fato que altere, de forma

qualitativa e quantitativa o patrimônio, deve estar discriminado nos registros contábeis da

empresa.

Segundo Franco (2006, p. 57) “[...] a Escrituração é o elemento histórico que compreende

o registro dos fatos na ordem cronológica, o que da a contabilidade caráter de verdadeira história

2 Art. 970. A lei assegurará tratamento favorecido, diferenciado e simplificado ao empresário rural e ao pequeno empresário, quanto à inscrição e aos efeitos daí decorrentes [...].

25

do patrimônio”. As informações geradas pelos relatórios contábeis são úteis e de interesse tanto

do fisco como dos próprios empreendedores. Os registros contábeis não servem somente para

atender as normas fiscais, e sim para ajudar na tomada de decisões e também para assessorar na

gestão da empresa.

Ainda de acordo com Franco (2006, p. 22) “ [...] as informações sobre o patrimônio da

entidade são indispensáveis à orientação administrativa, permitindo maior eficiência na gestão

econômica e financeira e no controle dos bens patrimoniais”.

O objetivo das demonstrações contábeis de pequenas e médias empresas é oferecer

informações sobre a posição financeira (balanço patrimonial), o desempenho (resultado e

resultado abrangente) e os fluxos de caixa da entidade. Mesmo que tais informações sejam

extremamente úteis para a tomada de decisão, muitos usuários não conseguem lidar com as

demonstrações (NORMAS BRASILEIRAS DE CONTABILIDADE, 2010, p. 13), e, embora de

um modo mais simplif icado, o microempreendedor individual também deve fazer a escrituração

mensal, por meio do relatório mensal de receitas, no qual, mensalmente, deve ser informada a

receita bruta.

Com escrituração completa e correta de todos os fatos ocorridos na empresa, torna-se

possível avaliar o desempenho da entidade, certificando se ela está obtendo lucro. No próximo

tópico será apresentado o direito tributário aplicável ao microempreendedor individual e será

observada a importância da tributação correta para as empresas.

3.2 O DIREITO TRIBUTÁRIO NO ÂMBITO DO MICROEMPREENDEDOR INDIVIDUAL

De acordo com Souza (2005), o Direito Tributário ou Fiscal é um conjunto das leis

reguladoras da arrecadação de tributos, bem como é responsável por sua fiscalização. Nesse

sentido, regula as relações jurídicas estabelecidas entre o Estado e o contribuinte no que se refere

à arrecadação de impostos.

O mesmo autor menciona que a vida em sociedade é regulamentada por normas e

princípios estabelecidos pela Constituição Federal, e o descumprimento das obrigações pode

acarretar em penalidades de forma genérica, pois a receita tributária é uma das fontes principais

para manter o Estado.

26

3.2.1 Carga tributária

Tributos são valores arrecadados pelos indivíduos para manutenção e desenvolvimento do

Estado. De acordo com a Lei nº 5.172, de 25 de outubro de 1996, “[...] tributo é toda prestação

pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção

de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente

vinculada”.

Diante do exposto, o sistema tributário brasileiro é conhecido como um dos mais custosos

e complexos. Além dos grandes valores com tributos, as informações prestadas pelas empresas

aos órgãos, de forma incompleta ou até mesmo ausente, acarretaram em multas e gastos extras.

Assim, devido à elevada carga tributária e com o pagamento de multas, muitas empresas não

conseguem atingir o lucro pretendido.

Conforme a seção de economia do site de notícias G1 (2014):

O Brasil tem a segunda maior carga tributária entre os países da América Latina, segundo estudo divulgado nesta segunda-feira (20) pela Organização para a Cooperação e Desenvolvimento Econômico (OCDE). No ranking, que compreende 18 países, o país aparece atrás apenas da Argentina.

Para amenizar essa situação, as empresas costumam optar pelo planejamento tributário,

para que, assim, possa obter menos ônus fiscal sobre os serviços legais prestados. Vale ressaltar

que para ter um planejamento fiscal adequado, as informações contidas deverão ser regulares e

confiáveis.

Oliveira et al (2004, p. 38) conceituam planejamento tributário da seguinte maneira:

Entende-se por planejamento tributário uma forma lícita de reduzir a carga fiscal, o que exige alta dose de conhecimento técnico e bom-senso dos responsáveis pelas decisões estratégicas no ambiente corporativo. Trata-se do estudo prévio à concretização dos fatos administrativos, dos efeitos jurídicos, fiscais e econômicos de determinada decisão gerencial, com objetivo de encontrar a alternativa legal menos onerosa para o contribuinte.

É necessário, também, analisar que, além de ter um planejamento adequado, a pessoa

responsável pela execução do planejamento, deve promover sua execução e controle de forma

que identifique os pontos de deficiência da empresa e como evitar as irregularidades.

O contabilista é a pessoa chave nesta gestão, e é preciso apoio, treinamento e motivação necessários para que este profissional participe efetivamente do

27

planejamento tributário na empresa. [...] Mas, mesmo este, precisará informações atualizadas e regulares, cuja fonte principal será a contabilidade. (ZANLUCA, 2015).

Em função disso, os empresários estão cada vez mais próximos de seus contadores, pois o

controle tributário tem que partir, em primeiro lugar, de dentro da empresa, e as informações

contábeis e tributárias devem ser analisadas e centralizadas na contabilidade.

3.2.2 Tributação do microempreendedor individual

Segundo o site do Portal do Empreendedor (2015), assim que enquadrado como MEI, o

microempreendedor ficará isento dos tributos federais (Imposto de Renda, PIS, Cofins, IPI e

CSLL), pagando um valor fixo mensal de R$ 40,40 (comércio ou indústria), R$ 44, 40 (prestação

de serviço) ou R$ 45,40 (comércio e serviço), que será destinado à Previdência Social e ao ICMS

ou ao ISS. Essas quantias serão atualizadas de acordo com o salário-mínimo do ano.

A destinação é feita da seguinte forma:

• R$ 39,40 (trinta e nove reais e quarenta centavos), destinados à Previdência social (INSS); • R$ 5,00 (cinco reais), a título de ISS, caso for contribuinte; e • R$ 1,00 (um real), a título de ICMS, caso for contribuinte desse imposto; (PORTAL DO EMPREENDEDOR, 2015).

Vale ressaltar que esses valores são destinados ao estado e município onde reside a

empresa. São valores pagos por meio de um boleto emitido no site do Portal do Empreendedor e,

dependendo da prefeitura do município, há a necessidade de pagamento de algumas taxas

administrativas.

Considera-se que seja um valor acessível para a empresa se formalizar e obter benefícios

como emissão de notas fiscais e contratação de um funcionário. A seguir segue o modelo da guia

de arrecadação.

28

Figura 1: Documento de arrecadação do microempreendedor individual

Fonte: Sebrae, 2015.

3.2.3 Formalização do microempreendedor individual

São várias as ferramentas que auxiliam o microempreendedor individual na sua

formalização. Segundo o Sebrae (2015), o processo de formalização é muito fácil e rápido. Segue

um passo a passo para a formalização:

1º Passo - Informe-se

Ler os sites e textos sobre microempreendedor individual no portal do empreendedor. Se precisar, conferir o que desrespeito a Lei Complementar nº 128/2008 e quais são os critérios exigidos para que o empreendedor se enquadre como microempreendedor individual.

2º Passo - Registre-se

Preencher suas informações cadastrais no formulário de inscrição, que está disponível no portal do empreendedor. Em caso de dúvidas, sobre o programa ou o formulário, entrar em contato com o Sebrae (0800-570-0800). No portal do empreendedor existe uma relação de empresas contábeis que também auxiliam no processo de formalização gratuitamente.

3º Passo - Formalização

Após preencher o formulário, imprimir os seguintes documentos: Certificado da Condição de microempreendedor individual; Carnê para pagamento mensal; Relatório Mensal de Receitas Brutas (um para cada mês); Esses documentos são necessários para manter sua formalização em dia.

4º Passo - Finalização do

Processo

Após o cadastramento, o CNPJ e o número de inscrição da Junta Comercial são obtidos imediatamente. Não é necessário encaminhar nenhum documento à Junta Comercial. Nenhuma cópia de documento precisa ser anexada. Faça a contribuição mensal (DAS) e a Declaração Anual Simplificada (DASN).

Quadro 2: Passo a passo para a formalização Fonte: elaborado pela autora com dados do Sebrae, 2015.

29

A seguir são abordados os reflexos trabalhistas e previdenciários incidentes para o

microempreendedor individual.

3.3 REFLEXOS TRABALHISTAS E PREVIDENCIÁRIOS AO MICROEMPREENDEDOR

INDIVIDUAL

O Direito do Trabalho tem como finalidade regular normas que determinam ao

empregador e ao empregado a proteção da relação de trabalho fornecida entre ambos.

O direito do trabalho é o conjunto de princípios e normas que regulam as relações jurídicas oriundas da prestação de serviço subordinado, e excepcionalmente do autônomo, além de outros aspectos destes últimos como consequência da situação econômico-social das pessoas que o exercem. (MORAES FILHO; MORAES, 2003 p. 39).

O microempreendedor individual também possui alguns direitos relacionados aos

aspectos previdenciários. Segundo o site Informativo Tributário Contábil (2015), a opção pelo

Simei (Sistema de recolhimento em valores fixos mensais dos tributos abrangidos pelo Simples

Nacional), implicará no recolhimento simultâneo da contribuição para a Seguridade Social,

relativa à pessoa do empresário na qualidade de contribuinte individual, ou seja, passa a

contribuir 5% (cinco por cento) sobre o valor correspondente ao limite mínimo mensal do salário-

mínimo, que será reajustado na forma prevista em lei.

Pode-se compreender, com base no inciso VI do Art. 13º da Lei Complementar 128 de 19

de dezembro de 2008, que o empresário individual não está sujeito à arrecadação de Contribuição

Previdenciária Patronal.

VI – Contribuição Patronal Previdenciária – CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei no 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dediquem às atividades de prestação de serviços referidas nos §§ 5o-C e 5o-D do art. 18 desta Lei Complementar;

Em concordância com o que foi citado, o microempreendedor individual só não será

isento de CPP quando possuir um funcionário, e o tomador de serviços executado por si próprio

deverá recolher na seguinte situação:

30

Art. 18-B. A empresa contratante de serviços executados por intermédio do MEI mantém, em relação a esta contratação, a obrigatoriedade de recolhimento da contribuição a que se refere o inciso III do caput e o § 1o do art. 22 da Lei no 8.212, de 24 de julho de 1991, e o cumprimento das obrigações acessórias relativas à contratação de contribuinte individual. (BRASIL, 2006).

Caso o microempreendedor realize a prestação de serviço de hidráulica, eletricidade,

pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos, o contratante do serviço

deverá realizar o recolhimento de 20% de contribuição previdenciária, sobre o total das

remunerações pagas no decorrer do mês, prestar as informações em GFIP/Sefip (Guia de

Recolhimento do FGTS e de Informações à Previdência Social/Sistema Empresa de

Recolhimento do FGTS e Informações à Previdência Social) e cumprir com as demais obrigações

acessórias em relação à contratação do serviço do empresário individual (INFORMATIVO

TRIBUTÁRIO CONTÁBIL, 2015).

A empresa optante pelo Simei tem direito a todos os benefícios previdenciários, exceto o

de aposentadoria por tempo de contribuição. Para ter acesso ao beneficio de aposentadoria por

tempo de contribuição, o empresário deverá complementar a contribuição mensal de no mínimo

20% (5% + 15%) e pagar a diferença entre o salário-mínimo e o valor do seu faturamento mensal.

O pagamento dessa complementação pode ser efetuado através GPS (Guia da Previdência

Social).

3.3.1 Obrigações trabalhistas e previdenciárias

Conforme o Informativo Tributário Contábil (2015) o MEI está dispensado de:

I - de prestar informações na GFIP/SEFIP, quando não tiver empregados; II - apresentar a Relação Anual de Informações Sociais - RAIS; e III - declarar ausência de fato gerador para a Caixa Econômica Federal para emissão da Certidão de Regularidade Fiscal perante o FGTS.

Assim, o microempreendedor individual não terá nenhuma obrigação trabalhista, exceto

quando tenha contratado um funcionário para auxiliar na gestão da empresa.

3.3.2 Contratação de empregado

O microempreendedor individual tem o direito de contratar apenas um funcionário que

receba, exclusivamente, o valor de um salário-mínimo ou o piso salarial da categoria profissional.

31

Na hipótese do MEI contratar um empregado o mesmo terá as seguintes obrigações perante a legislação previdenciária e trabalhista: • Deverá reter e recolher a contribuição previdenciária relativa ao segurado a seu serviço na forma da lei, aplicando a alíquota de 8% (oito por cento), conforme a Tabela de salário de contribuição, até o dia 20 (vinte) do mês subsequente ao fato gerador; • Fica obrigado a prestar informações relativas ao segurado a seu serviço em GFIP/SEFIP, devendo cumprir o disposto no inciso IV do art. 32 da Lei nº 8.212/1991; • Está sujeito ao recolhimento da Contribuição Patronal Previdenciária (CPP) para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212/1991, calculada à alíquota de 3% (três por cento) sobre o salário de contribuição; e • Está obrigado a depositar o FGTS, até o dia 7 (sete) de cada mês, em conta bancária vinculada, correspondente a 8% (oito por cento) da remuneração paga ou devida, no mês anterior, ao trabalhador. (INFORMATIVO TRIBUTÁRIO CONTÁBIL, 2015).

Entre essas obrigações citadas anteriormente, caberá ao empregador também realizar as

anotações exigidas pela legislação referente ao contrato de trabalho na CTPS (Carteira de

Trabalho e Previdência Social) do trabalhador, registro em livro, ficha ou sistema informatizado,

entrega do Caged (Cadastro Geral de Empregados e Desempregados) que se refere ao registro

permanente de admissões e dispensa de funcionários, entre outras obrigações.

Na sequência, serão apresentadas algumas orientações ao microempreendedor individual

no que referem às vantagens e desvantagens dessa sistemática.

32

4 ORIENTAÇÕES AO MICROEMPREENDEDOR INDIVIDUAL

O microempreendedor individual foi criado com o objetivo de regularizar a situação do

trabalhador informal. A mídia e os órgãos governamentais procuram divulgar as vantagens dessa

opção, porém acabam não informando os desafios que ela oferece. Neste capítulo serão

evidenciadas as vantagens e os desafios do microempreendedor individual, para que o trabalhador

possa distinguir as informações no momento da escolha dessa forma de tributação.

4.1 VANTAGENS DE SE TORNAR MICROEMPREENDEDOR INDIVIDUAL

O Guia de Apoio ao Empresário em parceria com a Fenacon e com o Sebrae, consideram

que microempreendedor individual, além de já ter um tratamento favorecido e diferenciado,

dispõe de diversas vantagens e benefícios para a formalização de seu negócio, isto é, para quem

deseja ter uma firma que funcione dentro da lei e com uma reduzida carga tributária. Seguem, na

sequência, algumas vantagens:

4.1.1 Gratuidade na utilização de serviços contábeis

Os serviços contábeis são essenciais para vida útil da empresa. Além de ser obrigatória

por lei para algumas corporações, a contabilidade viabiliza a organização gerencial da empresa,

conferindo maior segurança a todos que a interessam.

O Portal do Empreendedor (2015) alega que:

A contabilidade formal como livro diário e razão é dispensada. Também não é preciso ter livro Caixa. Contudo, o empreendedor deve zelar pela sua atividade e manter um mínimo de controle em relação ao que compra, ao que vende e quanto está ganhando. Essa organização mínima permite gerenciar melhor o negócio e a própria vida, além de ser importante para crescer e se desenvolver.

Apesar de não serem obrigatórios os registros contábeis, como ocorre nas empresas

normais, o microempreendedor individual tem a obrigação de fazer o controle de suas receitas e

33

despesas, para informação na declaração anual simplificada e também para ter conhecimento do

quanto está faturando para não ultrapassar o limite permitido.

Conforme Art. 18º § 22-B da Lei Complementar 123/2006:

§ 22-B. Os escritórios de serviços contábeis, individualmente ou por meio de suas entidades representativas de classe, deverão:

I – promover atendimento gratuito relativo à inscrição, à opção de que trata o art. 18-A desta Lei Complementar e à primeira declaração anual simplificada da microempresa individual, podendo, para tanto, por meio de suas entidades representativas de classe, firmar convênios e acordos com a União, os Estados, o Distrito Federal e os Municípios, por intermédio dos seus órgãos vinculados;

II – fornecer, na forma estabelecida pelo Comitê Gestor, resultados de pesquisas quantitativas e qualitativas relativas às microempresas e empresas de pequeno porte optantes pelo Simples Nacional por eles atendidas;

III – promover eventos de orientação fiscal, contábil e tributária para as microempresas e empresas de pequeno porte optantes pelo Simples Nacional por eles atendidas.

Esses serviços são prestados gratuitamente apenas no primeiro ano de exercício, após esse

período, a empresa de contabilidade pode cobrar honorários.

O art. 18º § 22-C da Lei Complementar 123/2006 afirma que: “§ 22-C. Na hipótese de

descumprimento das obrigações de que trata o § 22-B deste artigo, o escritório será excluído do

Simples Nacional, com efeitos a partir do mês subsequente ao do descumprimento, na forma

regulamentada pelo Comitê Gestor”.

Cabe ressaltar que o artigo mencionado se enquadra apenas para os escritórios optantes

pelo Simples Nacional. Os demais poderão, voluntariamente, cobrar pelas primeiras orientações

dadas ao empreendedor.

No site da Fenacon, Sistema Sescap/Sescon, é possível realizar consulta por região dos

escritórios de contabilidade que poderão auxiliar nos primeiros passos a serem tomados pelo

microempreendedor individual. O Sebrae também pode ser utilizado como apoio técnico,

assessorando os empreendedores sem custo nenhum, disponibilizando cursos e auxiliando no

planejamentos; tudo isso com o objetivo de desenvolver as aptidões do empresário para o

mercado.

34

4.1.2 Escrituração simplificada

As obrigações do microempreendedor individual são acessíveis simples. O empreendedor

tem a obrigação da entrega do Relatório Mensal das Receitas Brutas, Declaração Anual

Simplificada, obrigações com a Previdência Social (caso tenha um empregado) e Alvará de

Funcionamento, que deve ser consultado junto às normas municipais de cada município.

4.1.2.1 Relatório mensal das receitas brutas

A cada mês, o microempreendedor individual deverá preencher o Relatório Mensal das

Receitas Brutas, o que deve ser feito até o dia 20 do mês subsequente da receita auferida. Esse

relatório pode ser preenchido manualmente, e as notas fiscais de entrada e saída deverão ser

anexadas a ele (PORTAL DO EMPREENDEDOR 2015).

Segue, a seguir, um modelo de Relatório Mensal de Receitas Brutas:

RELATÓRIO MENSAL DAS RECEITAS BRUTAS

CNPJ: Empreendedor individual:

Período de apuração:

RECEITA BRUTA MENSAL – REVENDA DE MERCADORIAS (COMÉ RCIO)

I – Revenda de mercadorias com dispensa de emissão de documento fiscal

R$

II – Revenda de mercadorias com documento fiscal emitido

R$

III – Total das receitas com revenda de mercadorias (I + II)

R$

RECEITA BRUTA MENSAL – VENDA DE PRODUTOS INDUSTRIAL IZADOS (INDÚSTRIA) IV – Venda de produtos industrializados com dispensa de emissão de documento fiscal

R$

V – Venda de produtos industrializados com documento fiscal emitido

R$

VI – Total das receitas com venda de produtos industrializados (IV + V)

R$

RECEITA BRUTA MENSAL – PRESTAÇÃO DE SERVIÇOS

35

VII – Receita com prestação de serviços com dispensa de emissão de documento fiscal

R$

VIII – Receita com prestação de serviços com documento fiscal emitido

R$

IX – Total das receitas com prestação de serviços (VII + VIII)

R$

X - Total geral das receitas brutas no mês (III + VI + IX) R$

LOCAL E DATA: ASSINATURA DO EMPRESÁRIO: ENCONTRAM-SE ANEXADOS A ESTE RELATÓRIO:

- Os documentos fiscais comprobatórios das entradas de mercadorias e serviços tomados referentes ao período. - As notas fiscais relativas às operações ou prestações realizadas eventualmente emitidas.

Quadro 3: Modelo do Relatório Mensal das Receitas Brutas Fonte: Portal do empreendedor, 2015.

4.1.2.2 Declaração anual do microempreendedor individual (DASN-Simei)

A Declaração Anual do Simples Nacional para o Microempreendedor Individual (DASN-

Simei) é entregue anualmente, até o dia 31 de maio de cada ano. Segundo o Sebrae (2015) “[...] o

microempreendedor deve enviar à Receita Federal a declaração referente ao ano-calendário

anterior. A declaração conterá os valores dos tributos devidos em cada mês, o valor de apuração,

a soma dos valores apurados de cada tributo e o valor pago por ele”.

As receitas brutas anuais devem ser informadas de acordo com as atividades prestadas

pela empresa e caso ocorra à contratação de um funcionário, deverá constar essa informação na

declaração. Para evitar dúvidas na entrega da DASN-Simei, é fundamental deixar o Relatório

Mensal das Receitas Brutas atualizado e anexados às notas fiscais, facilitando o momento de

entrega.

4.1.2.3 Benefícios da previdência social

Caso o microempreendedor individual tenha um funcionário para auxiliar nas atividades

prestadas pela sua empresa, ele deverá cumprir com algumas obrigações. De acordo com o Portal

do Empreendedor (2015):

O Microempreendedor Individual deve preencher a Guia do FGTS e Informação à Previdência Social (GFIP) que é entregue até o dia 7 de cada mês, através de um sistema chamado Conectividade Social da Caixa Econômica Federal.

36

Ao preencher e entregar a GFIP, o Microempreendedor Individual deve depositar o FGTS, calculado à base de 8% sobre o salário do empregado. Além disso, deverá recolher 3% desse salário para a Previdência Social.

Com esse recolhimento, o Microempreendedor Individual protege-se contra reclamações trabalhistas e o seu empregado tem direito a todos os benefícios previdenciários como, por exemplo, aposentadoria, seguro-desemprego, auxílio por acidente de trabalho, doença ou licença maternidade.

Todas as contas são feitas automaticamente por meio eletrônico (GFIP), um programa que

se encontra para download no site da Receita Federal do Brasil.

4.1.2.4 Alvará de funcionamento

No momento da formalização, é disponibilizado um alvará provisório, assim que o

empresário declara estar ciente da legislação municipal e que cumpre com as obrigações

estabelecidas pelo município. Esse alvará tem validade por 180 dias.

A concessão do Alvará de Localização depende da observância das normas dos Códigos de Zoneamento Urbano e de Posturas Municipais. Assim, a maioria dos municípios mantém o serviço de consulta prévia para o empreendedor saber se o local escolhido para estabelecer a sua empresa está de acordo com essas normas. Além disso, outras normas devem ser seguidas, como as sanitárias, por exemplo, para quem manuseia alimentos. Antes de qualquer procedimento, o empreendedor deve consultar as normas municipais para saber se existe ou não restrição para exercer a sua atividade no local escolhido, além de outras obrigações básicas a serem cumpridas. (PORTAL DO EMPREENDEDOR 2015).

Caso o empreendedor esteja com dúvidas, é melhor que não finalize o processo de

registro e, nesse caso, busque informações com os escritórios de contabilidade e os órgãos que

estão à disposição gratuitamente.

4.1.3 Acesso bancário e vendas com cadastro nacional da pessoa jurídica (CNPJ)

Outro fator de incentivo aos empreendedores é a oportunidade de obtenção de créditos

junto aos bancos públicos. O microempreendedor poderá ter acesso a créditos bancários com

mais facilidade, conforme a demanda de pessoas que estão se formalizando para melhor acesso

aos benefícios oferecidos pelas agências bancárias.

Segundo o Portal do Empreendedor (2015) “Com a adesão do CNPJ, os financiamentos

bancários são mais atrativos e facilitados. As condições são melhores com redução das tarifas e

37

taxas de juros”. Para tanto, é essencial a abertura de uma conta corrente, para controle financeiro

da empresa. Assim, o microempreendedor poderá conseguir um prazo maior para pagamento as

instituições financeiras e o recebimento de seus clientes poderá ser antecipado, evitando atraso de

pagamento de suas obrigações.

Em qualquer momento do negócio, o controle da situação financeira gera segurança e tranquilidade, além de promover o conforto e reduzir riscos de se sentir desorientado e possivelmente endividado. A falta de controle é o primeiro sinal de alerta de que as coisas podem não estar indo bem quanto se imagina. (SEBRAE, 2015).

4.1.4 Possibilidade de crescimento

A lei do microempreendedor individual vem trazendo muitas oportunidades aos

trabalhadores com irregularidades, o quais, antes, não eram reconhecidos como empresários.

Além da redução da carga tributária, o empresário individual tem a chance de crescimento, torna-

se capaz de vender para outras empresas e de atingir um faturamento maior, conseguindo, assim,

o enquadramento no Simples Nacional.

Com todo esse apoio e o fato de estarem no mercado de forma legal, as chances de crescer e prosperar aumentam e o que hoje é apenas um pequeno negócio amanhã poderá ser uma média e até uma grande empresa. Os grandes empresários não nasceram grandes, eles começaram pequenos e foram crescendo aos poucos, de modo sustentável. (PORTAL DO EMPREENDEDOR 2015).

4.1.4.1 Programa Juro Zero

Segundo o portal Juro Zero (2015), a Secretaria do Estado do Desenvolvimento

Econômico Sustentável (SDS) de Santa Catarina, juntamente com alguns parceiros, criou o

programa Juro Zero, que tem como objetivo estimular a formalização dos empreendedores

irregulares e promover o desenvolvimento da economia catarinense. Os participantes terão acesso

a uma linha de crédito no valor de até R$ 3.000,00 (três mil reais). Se todas as parcelas forem

pagas em dia, a ultima parcela será quitada pelo Governo do Estado, por esse motivo, o nome do

programa é Juro Zero.

O empréstimo do Juro Zero será oferecido pelas instituições de microcrédito habilitadas pelo Badesc para esta finalidade em todas as regiões de Santa Catarina. Os MEIs formalizados devem procurar uma dessas instituições para fazer o pedido do microcrédito.

38

Se o pedido for aprovado, os participantes do programa devem pagar as parcelas em dia. Como reconhecimento, o Governo do Estado pagará a última parcela. (PORTAL JURO ZERO, 2015).

Esse programa também é uma possibilidade de crescimento e investimento criada pelo

governo para incentivo e auxílio aos empreendedores experientes e também para quem está

iniciando suas atividades.

4.2 DESAFIOS ENFRENTADOS PELOS MICROEMPREENDEDORES INDIVIDUAIS

A Lei Complementar do Microempreendedor Individual trouxe boas condições para o

trabalhador informal se regularizar. Porém, apesar das grandes vantagens oferecidas, verificam-

se, ainda, alguns desafios. A seguir estão descritos alguns deles.

4.2.1 Atividades permitidas para enquadramento como MEI

Para o enquadramento como microempreendedor individual é necessária verificação da

atividade que a empresa está enquadrada, pois há restrições da participação de algumas atividades

classificadas pela legislação.

De acordo com o Art. 18-A 4o § da Lei Complementar 128/2008, não poderá optar pela

sistemática de recolhimento prevista no caput deste artigo o MEI:

I – cuja atividade seja tributada pelos Anexos IV ou V desta Lei Complementar, salvo autorização relativa a exercício de atividade isolada na forma regulamentada pelo Comitê Gestor; II – que possua mais de um estabelecimento; III – que participe de outra empresa como titular, sócio ou administrador; ou IV – que contrate mais de um empregado. (BRASIL, 2008).

Segue um quadro que contempla as atividades que não podem optar pelo MEI:

Construção de imóveis e obras de engenharia em geral, inclusive sob forma de subempreitada,

execução de projetos e serviços de paisagismo e decoração de interiores;

Serviços de vigilância, limpeza ou conservação;

Administração e locação de imóveis de terceiros;

39

Academias de dança, de capoeira, de ioga e de artes marciais, academias de atividades físicas,

desportivas, de natação e escolas de esportes;

Elaboração de programas de computadores, inclusive jogos eletrônicos;

Licenciamento ou cessão de direito de uso de programas de computação;

Planejamento, confecção, manutenção e atualização de páginas eletrônicas;

Montagem de estandes para feiras;

Produção cultural e artística;

Produção cinematográfica e de artes cênicas

Laboratórios de análises ou de patologia clínicas;

Serviço de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos e

ressonância magnética;

Serviço de prótese em geral;

Serviço de transportes intermunicipal e interestadual de passageiros (exceto serviços municipais);

Ração, transmissão, distribuição ou comercialização de energia elétrica;

Importação ou fabricação de automóveis e motocicletas;

Importação de combustíveis;

Produção ou venda no atacado de: cigarros, cigarrilhas, charutos, filtros para cigarros, armas de

fogo, munições e pólvoras, explosivos e detonantes, bebidas alcoólicas, refrigerantes e água com

sabor e gaseificadas, preparações compostas, não alcoólicas, para elaboração de bebida

refrigerante e cervejas sem álcool;

Cessão ou locação de mão de obra;

Serviço de consultoria;

Loteamento e incorporação de imóveis;

Locação de imóveis próprios (exceto se incluir a prestação de serviços tributados pelo ISS).

Quadro 4: Atividades que não podem optar pelo MEI Fonte: elaborado pela autora com dados do J. Value Serviços Contábeis, 2015.

Vale ressaltar que, por mais que essas atividades não sejam permitidas para o

enquadramento como microempreendedor individual, as atividades que são permitidas, superam

essa pequena quantia. Maiores informações podem ser obtidas junto ao site da Receita Federal do

40

Brasil, onde consta a listagem completa das atividades permitidas para enquadramento como

microempreendedor individual.

4.2.1.1 Números de microempreendedores nos estados brasileiros

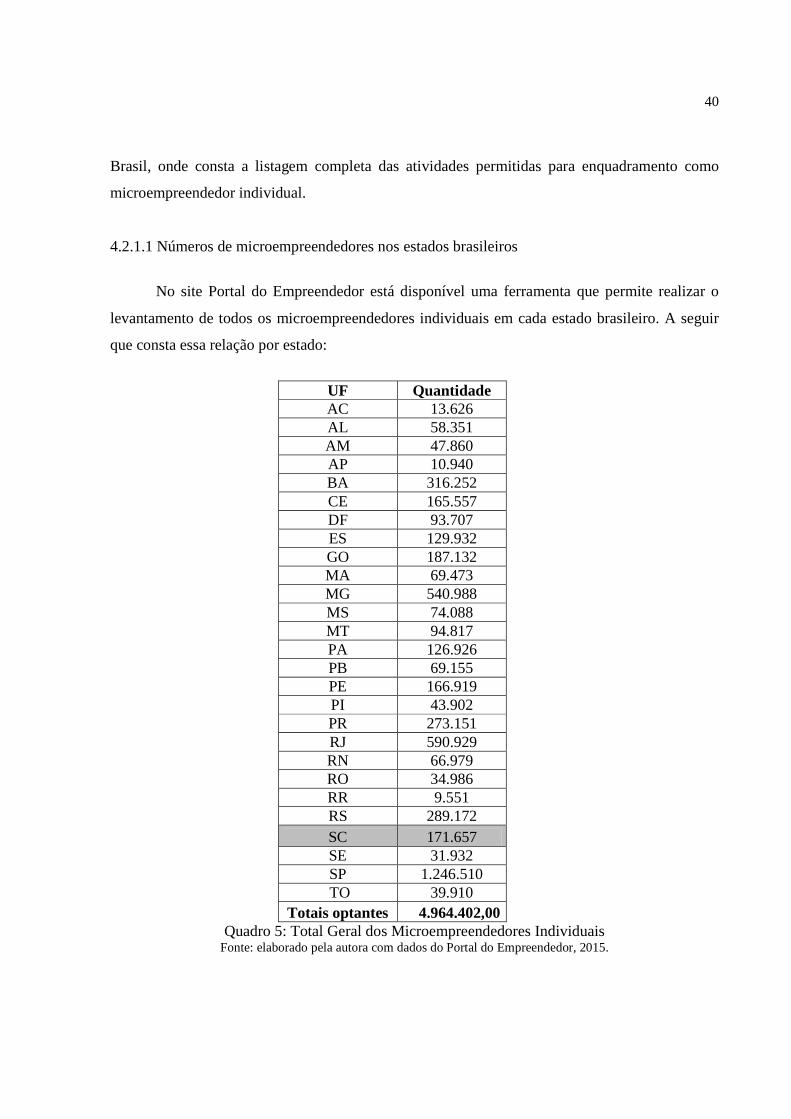

No site Portal do Empreendedor está disponível uma ferramenta que permite realizar o

levantamento de todos os microempreendedores individuais em cada estado brasileiro. A seguir

que consta essa relação por estado:

UF Quantidade AC 13.626 AL 58.351 AM 47.860 AP 10.940 BA 316.252 CE 165.557 DF 93.707 ES 129.932 GO 187.132 MA 69.473 MG 540.988 MS 74.088 MT 94.817 PA 126.926 PB 69.155 PE 166.919 PI 43.902 PR 273.151 RJ 590.929 RN 66.979 RO 34.986 RR 9.551 RS 289.172 SC 171.657 SE 31.932 SP 1.246.510 TO 39.910

Totais optantes 4.964.402,00 Quadro 5: Total Geral dos Microempreendedores Individuais

Fonte: elaborado pela autora com dados do Portal do Empreendedor, 2015.

41

“Segundo a mais recente pesquisa do Sebrae sobre o perfil dos microempreendedores

individuais, cerca de 88 mil pessoas em média aderem ao sistema por mês no país.” (LIMA,

2015). Nesse contexto, observa-se que, por mais que existam limitações para o enquadramento, a

expectativa para número de empresas formalizadas por estado é cada vez maior. O estado que

mais cresceu em número de microempreendedores individuais foi São Paulo e o que menos

cresceu foi Roraima, com 9.551 registros.

4.2.2 Contratação de apenas um funcionário

Outro ponto desfavorável para o microempreendedor individual é a contratação limitada

de apenas um empregado. Para a contratação, o empregador deverá assinar a carteira de trabalho

do seu funcionário, o que já resultará em custos extras, como o recolhimento do FGTS. O

funcionário também terá direito a horas-extras, adicional de insalubridade, periculosidade,

trabalho noturno e FGTS, como qualquer funcionário contratado por MEI ou por empresas

normais tem direito (SOCIEDADE DE NEGÓCIOS 2015).

“O MEI passará, ainda, a ser fiscalizado com relação a outros aspectos. Ele não poderá,

por exemplo, fazer o empregado cumprir uma carga horária excessiva, porque a CLT não

permite, diz Dora Ramos, especialista em contabilidade e controladoria.” (SOCIEDADE DE

NEGÓCIOS 2015).

O custo do empregador com o funcionário é calculado da seguinte maneira: o

microempreendedor individual deverá recolher o FGTS, calculado a base de 8% sobre o salário

do empregado e também deverá recolher 3% sobre salário para Previdência Social referente à

CPP. Ou seja, se o funcionário recebe um salário-mínimo, que hoje está em R$ 788,00, o custo

vai ser de 11% sobre o salário, que resulta no valor de R$ 86,68. O INSS não é considerado um

custo ao empregador, pois ele tem o direito de reter o valor a recolher do contratado.

Apesar dos custos, contratar um funcionário apresenta a vantagem de a empresa conseguir