prefeitura do municipio de pitangueiras fileobservando-se o disposto nas alíneas deste item: a) se...

TRANSCRIPT

PREFEITURA DO MUNICIPIO DE PITANGUEIRAS LEI N° 1.809/96. "DISPÕE SOBRE ALTERAÇÕES NA LEGISLAÇÃO TRIBUTÁRIA, E DÁ PROVIDÊNCIAS CONEXAS". Dr. PLINIO APPARECIDO MÔNACO, Prefeito Municipal de Pitangueiras, Estado de São Paulo, no uso de suas atribuições legais, faz saber que a Câmara Municipal aprovou e ele sanciona e promulga a seguinte Lei: ARTIGO 1° - A Unidade Fiscal do Município de Pitangueiras - UFMP, passa a ter seu valor equivalente ou igual ao da Unidade Fiscal de Referência - UFIR, nos termos da Lei Municipal N° 1.752/95. ARTIGO 2° - Para efeito de lançamento, cobrança e pagamento de tributos e no que tange à base de cálculo e alíquotas fixadas em UFIR, observar-se-ão as seguintes regras: I - NO LANÇAMENTO: a) A quantidade de UFIR será aquela fixada em lei que esteja em vigor no dia 31 de Dezembro do exercício imediatamente anterior ao do lançamento; b) O valor da UFIR, a ser considerado, será aquele fixado pelo Governo Federal; 11 - PARA PAGAMENTO: A quantidade de UFIR será convertida, para moeda corrente, pelo seu valor nominal do mês do efetivo lançamento. ARTIGO 3° - Salvo disposição expressa em contrário, na legislação específica, fica estabelecido o valor mínimo, equivalente a 01 (uma) UFIR, para o parcelamento de qualquer tributo, imposto, taxa ou contribuição de melhoria. 1° - O número de parcelas, previsto na legislação, ficará, em cada caso, reduzido para o número inferior necessário ao atendimento do disposto no "caput". 2° - O disposto, neste artigo, aplica-se tanto no momento do lançamento tributário como no posterior parcelamento de débito, administrativo ou judicial.

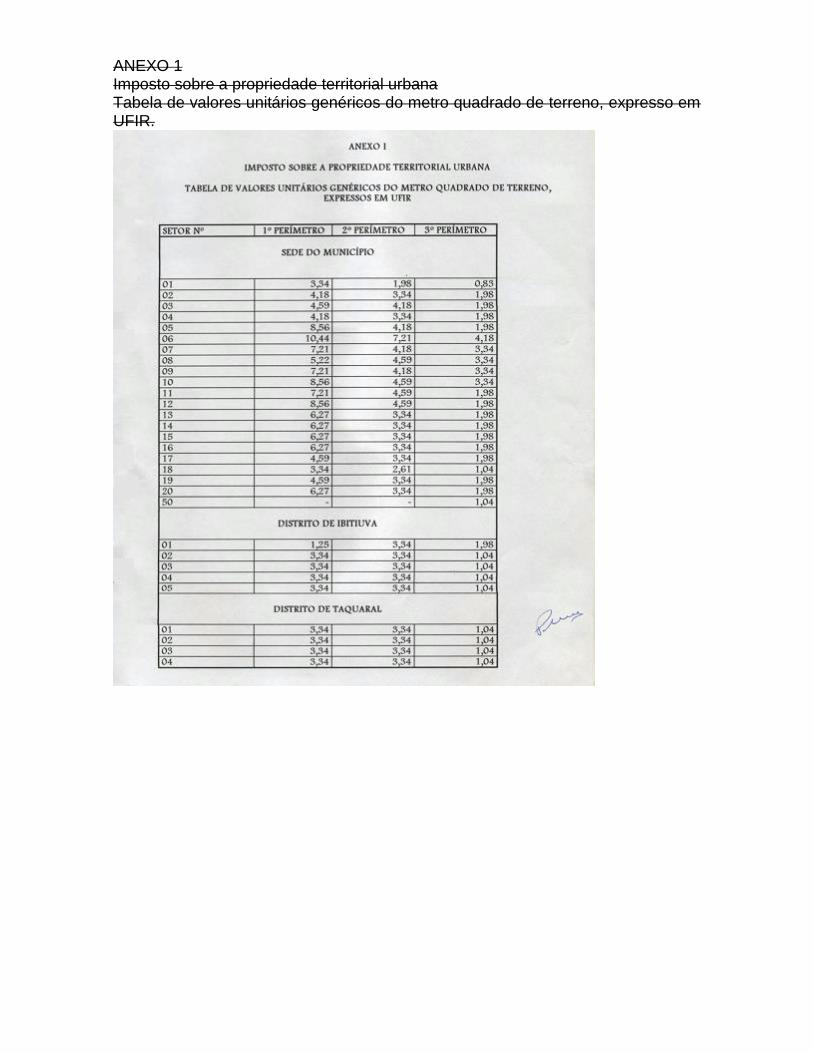

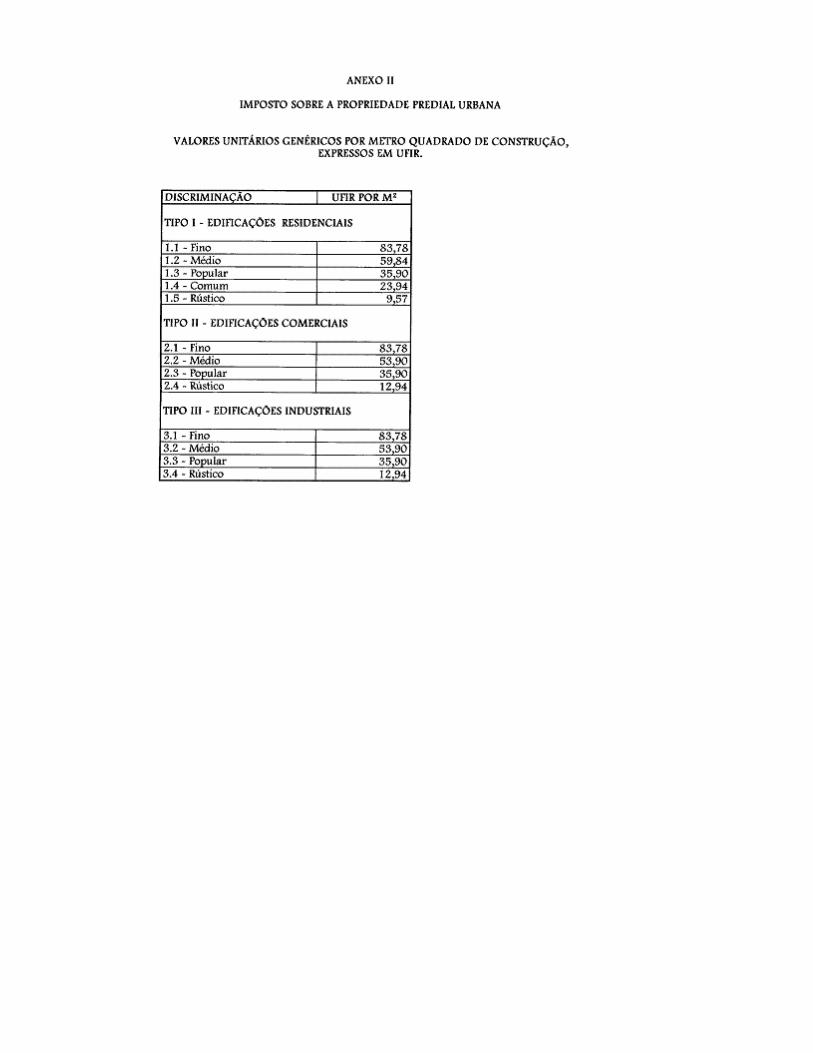

ARTIGO 4° - Os valores unitários genéricos, por metro quadrado de terreno e por metro quadrado de construção, para efeito da determinação do valor venal dos imóveis, e lançamento dos Impostos Sobre a Propriedade Territorial e Predial Urbanas, expressos em UFIRs, são os constantes das tabelas anexas a esta Lei Complementar, a saber: I - ANEXO I - TABELA DOS VALORES UNITÁRIOS GENÉRICOS DE TERRENOS;

II - ANEXO II - TABELA DE VALORES UNITÁRIOS GENÉRICOS DE CONSTRUÇÕES. ARTIGO 5° - As alíquotas, dos Impostos Sobre a Propriedade Territorial e Predial Urbanas, passam a vigorar com os seguintes percentuais: a) Imóveis dotados de passeio, muro ou mureta: 3,0% (três por cento); b) Demais imóveis: 4,0% (quatro por cento);

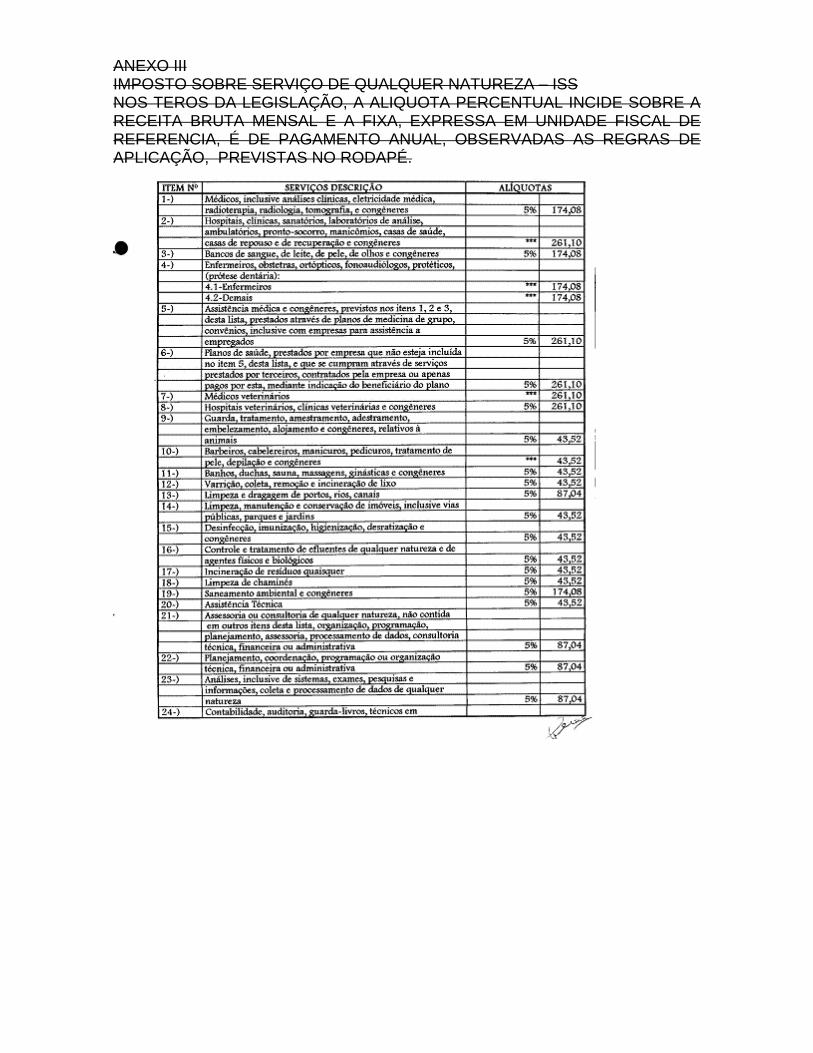

II - IMPOSTO PREDIAL URBANO: 1,5% (um e meio por cento). ARTIGO 6° - As alíquotas, do Imposto Sobre Serviços de Qualquer Natureza - ISS, passam a vigorar conforme Lista de Serviços e Alíquotas, Anexo III, desta Lei Complementar , a qual prevê alíquotas percentuais e alíquotas fixas, observando-se, na respectiva aplicação, as regras constantes dos parágrafos deste artigo. § 1° - Quando se tratar de prestação de serviço sob a forma de trabalho pessoal do próprio contribuinte, o imposto será calculado por meio de alíquotas fixas ou variáveis, em função da natureza do serviço ou de outros fatores pertinentes, nestes casos não compreendida a importância paga à título de remuneração do próprio trabalho (D.L. 406/68, art. 9°, parágrafo 1°). § 2° - Quando os serviços a que se referem os itens 1, 4, 7, 24, 51, 87, 88, 89, 90 e 91, da Lista de Serviços e Aliquotas, Anexo III desta Lei Complementar, forem prestados por sociedades, estas ficarão sujeitas ao imposto na forma do parágrafo I° (D.L. 406/68, par. 3°, com a redação dada pela L.C. 56/87). § 3° - As alíquotas percentuais aplicam-se sobre o valor total dos serviços prestados no mês, excluídos, apenas, o valor de peças ou partes, como previsto nos itens específicos, que são sujeitos ao ICMS. § 4° - Estando prevista, para o respectivo serviço, somente uma das alíquotas, aplicar-se-á essa. § 5° - Excetuados os casos previstos no parágrafo primeiro, estando previstas as duas espécies de alíquota, observar-se-ão as seguintes regras: I - Em se tratando de contribuinte, ou estabelecimento, obrigado a manter emissão de documentos e escrituração fiscal regular, aplica-se a alíquota percentual, observando-se o disposto nas alíneas deste item: a) Se o contribuinte, ou estabelecimento, pela natureza ou espécie dos serviços que presta, for obrigado pela legislação pertinente, a ter profissional (is) habilitado (s), de curso superior ou não, o recolhimento mensal não poderá ser inferior ao valor correspondente a 1/12 (um doze avos), por profissional, da quantidade de UFIRs prevista, por ano, para a respectiva profissão, observado o disposto nas alíneas seguintes:

b) - para efeito de conversão, da quantidade de UFIRs, apurada de acordo com o disposto na alínea anterior, será tomado o valor da UF1R do mês do lançamento; c) não será considerado, para a apuração referida na alínea "a", o profissional, que sirva o estabelecimento, e que seja contribuinte do ISS, sujeito a alíquota fixa, no Município;

2 - Se o contribuinte não estiver obrigado a manter documentos e livros fiscais, aplicar-se-á a alíquota fixa prevista para o item, observadas, ainda, as disposições das alíneas "a", "b" e "c" do item anterior. ARTIGO 7° - As tabelas previstas na Lei n° 965, de 26 de dezembro de 1977, artigos 127,135 e 139 passam a vigorar de acordo com as anexas a esta lei complementar, com as alíquotas expressas em quantidade de UFIR, a saber: I - Anexo IV: Taxa de Licença para Localização e Fiscalização de Funcionamento; II - Anexo V: Taxa de Licença para Publicidade; III - Anexo VI- Taxa de Licença para Execução de Obras. ARTIGO 8° - Respeitado o eventual direito adquirido, o disposto no artigo 3° aplica-se também, a toda e qualquer receita ou crédito, de qualquer natureza ou espécie de que a Prefeitura seja titular. ARTIGO 9° - Fica o Poder Executivo autorizado a conceder desconto de 10% (dez por cento), a todo contribuinte, que efetuar pagamento à vista de qualquer dos tributos previstos no Código Tributário Municipal, quando estes tiverem também a opção de pagamentos parcelados. ARTIGO 11° - Esta Lei entrará em vigor a partir de 1" de janeiro de 1.997, e produzirá seus efeitos nos termos da legislação superior pertinente.

ANEXO 1 Imposto sobre a propriedade territorial urbana Tabela de valores unitários genéricos do metro quadrado de terreno, expresso em UFIR.

(Redação dada pela LEI N° 1.909, DE 30 DE DEZEMBRO DE 1997)

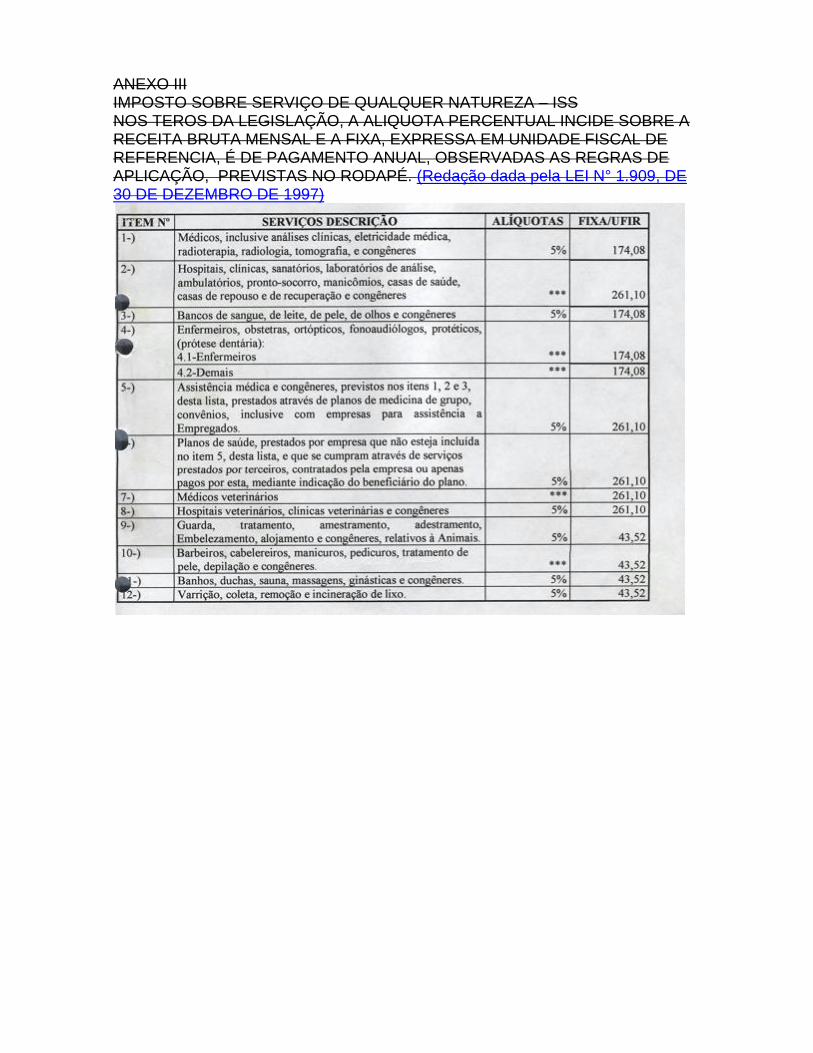

ANEXO III IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA – ISS NOS TEROS DA LEGISLAÇÃO, A ALIQUOTA PERCENTUAL INCIDE SOBRE A RECEITA BRUTA MENSAL E A FIXA, EXPRESSA EM UNIDADE FISCAL DE REFERENCIA, É DE PAGAMENTO ANUAL, OBSERVADAS AS REGRAS DE APLICAÇÃO, PREVISTAS NO RODAPÉ.

ANEXO III IMPOSTO SOBRE SERVIÇO DE QUALQUER NATUREZA – ISS NOS TEROS DA LEGISLAÇÃO, A ALIQUOTA PERCENTUAL INCIDE SOBRE A RECEITA BRUTA MENSAL E A FIXA, EXPRESSA EM UNIDADE FISCAL DE REFERENCIA, É DE PAGAMENTO ANUAL, OBSERVADAS AS REGRAS DE APLICAÇÃO, PREVISTAS NO RODAPÉ. (Redação dada pela LEI N° 1.909, DE 30 DE DEZEMBRO DE 1997)

ANEXO III

IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA ISSQN (Redação dada pela LEI COMPLEMENTAR Nº 2.265-A DE 31 DE JULHO DE 2003) LISTA DE SERVIÇOS

ITEM SERVIÇOS ALÍQUOTAS

FIXO (R$)

1-) Médicos, inclusive análises clínicas, eletricidade médica, radioterapia, radiologia, tomografia, e congêneres

2%

237,88

2-) Hospitais, clínicas, sanatórios, laboratórios de análise, ambulatórios, pronto-socorro, manicômios, casas de saúde, casas de repouso e de recuperação e congêneres

***

356,80

3-) Bancos de sangue, de leite, de pele, de olhos e congêneres

2% 237,88

4-) Enfermeiros, obstetras, ortópticos, fonoaudiólogos, protéticos prótese dentária): 4.1 –Enfermeiros 4.2 –Demais

*** ***

237,88 237,88

5-) Assistência médica e congêneres, previstos nos itens 1, 2 e 3 desta lista, prestados através de planos de medicina de grupo,convênios, inclusive com empresas para assistência a Empregados.

2%

356,80

6-) Planos de saúde, prestados por empresa que não esteja incluída no item 5, desta lista, e que se cumpram através de serviços prestados por terceiros, contratados pela empresa ou apenas pagos por esta, mediante indicação do beneficiário do plano.

2%

356,80

7-) Médicos veterinários *** 356,80

8-) Hospitais veterinários, clínicas veterinárias e congêneres

2% 356,80

9-) Guarda, tratamento, amestramento, adestramento, embelezamento, alojamento e congêneres, relativos à animais.

2%

59,46

10-) Barbeiros, cabelereiros, manicuros, pedicuros, tratamento de pele, depilação e congêneres.

***

59,46

11-) Banhos, duchas, sauna, massagens, ginásticas e congêneres.

2% 59,46

12-) Varrição, coleta, remoção e incineração de lixo. 2% 59,46

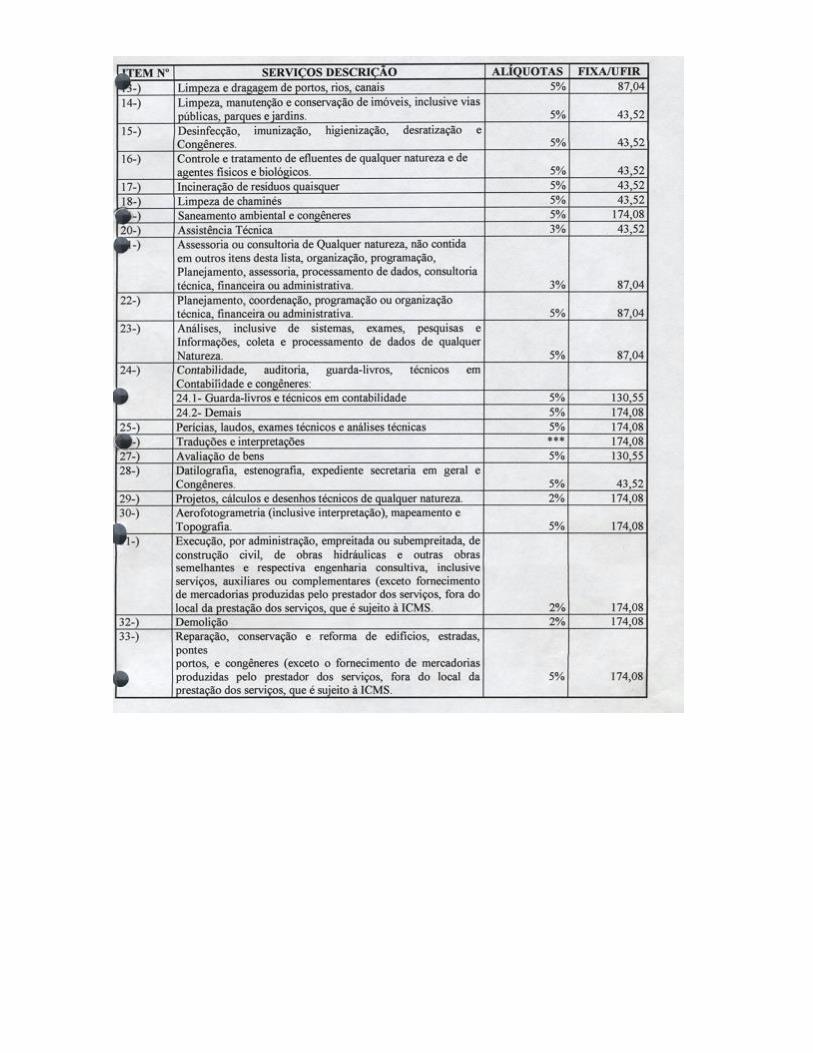

13-) Limpeza e dragagem de portos, rios, canais 2% 118,94

14-) Limpeza, manutenção e conservação de imóveis, inclusive vias públicas, parques e jardins.

2%

59,46

15-) Desinfecção, imunização, higienização, desratização e congêneres.

5% 59,46

16-) Controle e tratamento de efluentes de qualquer natureza e de agentes físicos e biológicos.

5%

59,46

17-) Incineração de resíduos quaisquer 5% 59,46

18-) Limpeza de chaminés 5% 59,46

19-) Saneamento ambiental e congêneres 5% 237,88

20-) Assistência técnica 3% 59,46

21-) Assessoria ou consultoria de qualquer natureza, não

contida em outros itens desta lista, organização, programação, planejamento, assessoria, processamento de dados, consultoria técnica, financeira ou administrativa.

3%

118,94

22-) Planejamento, coordenação, programação ou organização técnica, financeira ou administrativa.

3%

118,94

23-) Análises, inclusive de sistemas, exames, pesquisas e informações, coleta e processamento de dados de qualquer natureza.

3%

118,94

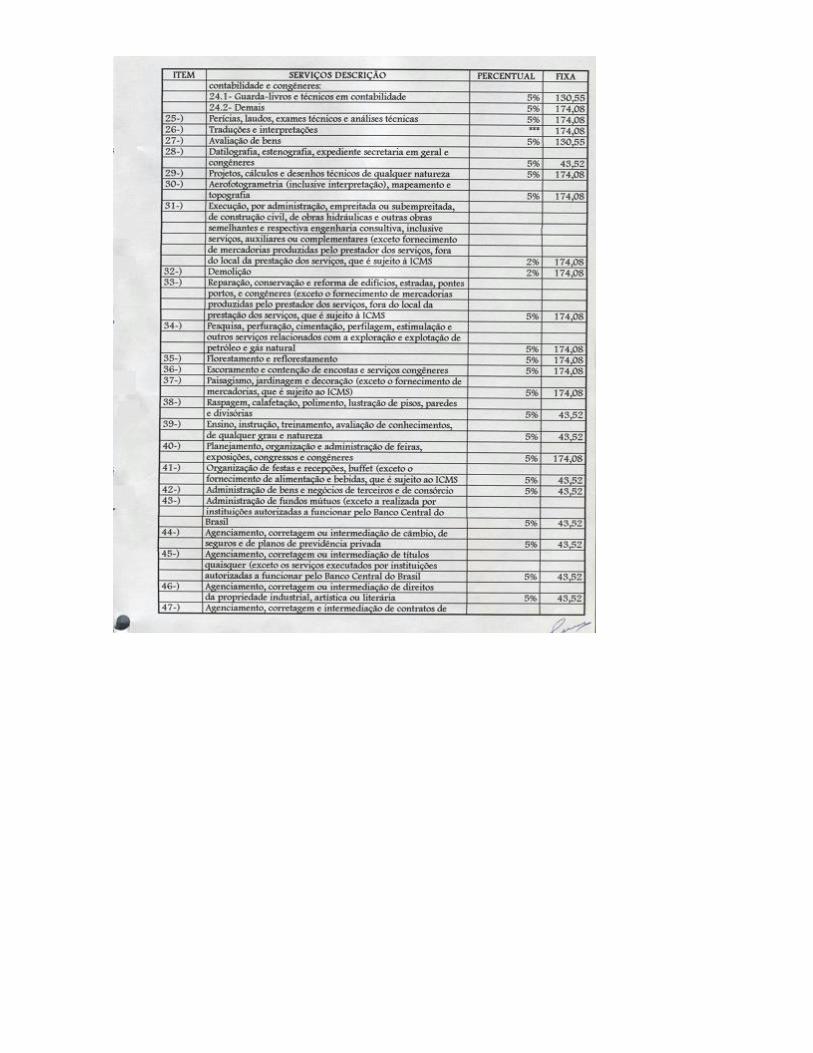

24-) Contabilidade, auditoria, guarda-livros, técnicos em contabilidade e congêneres: 24.1- Guarda-livros e técnicos em contabilidade 24.2- Demais

2% 2%

178,39 237,88

25-) Perícias, laudos, exames técnicos e análises técnicas 3% 237,88

26-) Traduções e interpretações *** 237,88

27-) Avaliação de bens 5% 178,39

28-) Datilografia, estenografia, expediente secretaria em geral e congêneres.

3%

59,46

29-) Projetos, cálculos e desenhos técnicos de qualquer natureza.

2% 237,88

30-) Aerofotogrametria (inclusive interpretação), mapeamento e topografia.

5%

237,88

31-) Execução, por administração, empreitada ou subempreitada, de construção civil, de obras hidráulicas e outras obras semelhantes e respectiva engenharia consultiva, inclusive serviços, auxiliares ou complementares (exceto fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que é sujeito à ICMS.

2%

237,88

32-) Demolição 2% 237,88

33-) Reparação, conservação e reforma de edifícios, estradas, pontes portos, e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que é sujeito à ICMS).

5%

237,88

34-) Pesquisa, perfuração, cimentação, perfilagem, estimulação e outros serviços relacionados com a exploração e exploração de petróleo e gás natural.

5%

237,88

35-) Florestamento e reflorestamento. 5% 237,88

36-) Escoramento e contenção de encostas e serviços congêneres

5% 237,88

37-) Paisagismo, jardinagem e decoração (exceto o fornecimento de Mercadorias, que é sujeito ao ICMS).

5%

237,88

38-) Raspagem, calafetação, polimento, lustração de pisos, paredes e divisórias.

2%

59,46

39-) Ensino, instrução, treinamento, avaliação de conhecimentos, de qualquer grau e natureza.

3%

59,46

40-) Planejamento, organização e administração de feiras, exposições, congressos e congêneres.

3%

237,88

41-) Organização de festas e recepções, buffet (exceto o Fornecimento de alimentação e bebidas, que é sujeito ao ICMS.

3%

59,46

42-) Administração de bens e negócios de terceiros e de consórcio

2,5% 59,46

43-) Administração de fundos mútuos (exceto a realizada por instituições autorizadas a funcionar pelo Banco Central do Brasil

2%

59,46

44-) Agenciamento, corretagem ou intermediação de câmbio, de seguros e de planos de previdência privada.

2%

59,46

45-) Agenciamento, corretagem ou intermediação de títulos quaisquer (exceto os serviços executados por instituições autorizadas a funcionar pelo Banco Central do Brasil.)

3%

59,46

46-) Agenciamento, corretagem ou intermediação de direitos da propriedade industrial, artística ou literária.

3%

59,46

47-) Agenciamento, corretagem e intermediação de contratos de franquia (franchise) e de faturação (factoring) (excetuam-se os serviços prestados por instituições autorizadas a funcionar pelo Banco Central do Brasil.)

3%

59,46

48-) Agenciamento, organização, promoção e execução de Programas de turismo, passeios, excursões, guias de turismo e congêneres.

3%

59,46

49-) Agenciamento, corretagem ou intermediação de bens móveis e imóveis não abrangidos nos itens 44, 45, 46 e 47.

3%

59,46

50-) Despachantes 3% 118,94

51-) Agentes da propriedade industrial 3% 237,88

52-) Agentes da propriedade artística ou literária 3% 237,88

53-) Leilão 3% 237,88

54-) Regulação de sinistros cobertos por contratos de seguros, inspeção e avaliação de riscos para cobertura de contratos de seguros, prevenção e gerência de riscos seguráveis prestados por quem não seja o próprio segurado ou companhia de Seguro.

5%

237,88

55-) Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie (exceto depósitos feitos em instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil.)

2%

118,94

56-) Guarda e estacionamento de veículos automotores terrestres.

2% 59,46

57-) Vigilância ou segurança de pessoas e bens 2% 59,46

58-) Transporte, coleta, remessa ou entrega de bens ou valores, dentro do território do Município.

2%

59,46

59-) Diversões públicas: a-) cinemas e congêneres b-) “dancing”, “taxi dancing” e congêneres c-) bilhares, boliches, corridas de animais e outros jogos d-) exposição com cobrança de ingresso e-) bailes, shows, festivais, recitais e congêneres, inclusive espetáculos que sejam transmitidos, mediante compra de direitos para tanto, pela televisão ou rádio. f-) jogos eletrônicos

5% 5% 5% 5% 5% 5%

*** *** 118,94 118,94 118,94 356,80

g-) competições esportivas ou de destreza física ou intelectual com ou sem participação de espectadores, inclusive a venda de direitos à transmissão pelo rádio ou pela televisão. h-) execução de música, individualmente ou por conjunto

5% 3%

59,46 237,88

60-) Distribuição e venda de bilhetes de loteria, cartões, pules ou cupons de apostas, sorteios ou prêmios

3%

356,80

61-) Fornecimento de música, mediante transmissão por Qualquer processo, para vias públicas ou ambientes fechados (exceto Transmissões radiofônicas ou de televisão).

3%

118,94

62-) Gravação e distribuição de filmes e “vídeo tapem” 3% 237,88

63-) Fotografia ou gravação de sons ou ruídos inclusive trucagem dublagem e mixagem sonoras.

3%

118,94

64-) Fotografia e cinematografia, inclusive revelação, cópia, ampliação, reprodução e trucagem.

3%

118,94

65-) Produção para terceiros, mediante com ou sem encomenda prévia, de espetáculos, entrevista e congêneres.

3%

118,94

66-) Colocação de tapetes e cortinas, com material fornecido pelo usuário no final do exercício.

3%

118,94

67-) Lubrificação, limpeza e revisão de máquinas, veículos, aparelhos e equipamentos (exceto o fornecimento de peças e partes que são sujeitas à ICMS.)

2%

118,94

68-) Conserto, restauração, manutenção e conservação de máquinas veículos, motores, elevadores ou de Qualquer objeto (exceto o Fornecimento de peças e partes, que é sujeito ao ICMS).

2%

59,46

69-) Recondicionamento de motores (exceto o fornecimento de peças e partes, que é sujeito ao ICMS).

3%

59,46

70-) Recauchutagem ou regeneração de pneus para o usuário final.

3% ***

71 -) Recondicionamento, acondicionamento, pintura, beneficiamento, lavagem e secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos não destinados à industrialização ou comercialização.

3%

118,94

72-) Lustração de bens móveis quando o serviço for prestado para usuário final do objeto lustrado.

3%

59,46

73-) Instalação e montagem de aparelhos, máquinas e equipamento Prestados ao usuário final dos serviços, exclusivamente com material por ele fornecido.

3%

118,94

74-) Montagem industrial, prestada ao usuário final do serviço, exclusivamente com material por ele fornecido.

3%

59.46

75-) Cópia ou reprodução, por quaisquer processos, de documentos e outros papéis, plantas ou desenhos.

3%

59,46

76-) Composição gráfica, fotocomposição, clicheria, zincografia, litografia e fotolitografia.

3%

59,46

77-) Colocação de molduras e afins, encadernação, gravação e douração de livros, revistas e congêneres.

3%

59,46

78-) Locação de bens móveis, inclusive arrendamento 3% 59,46

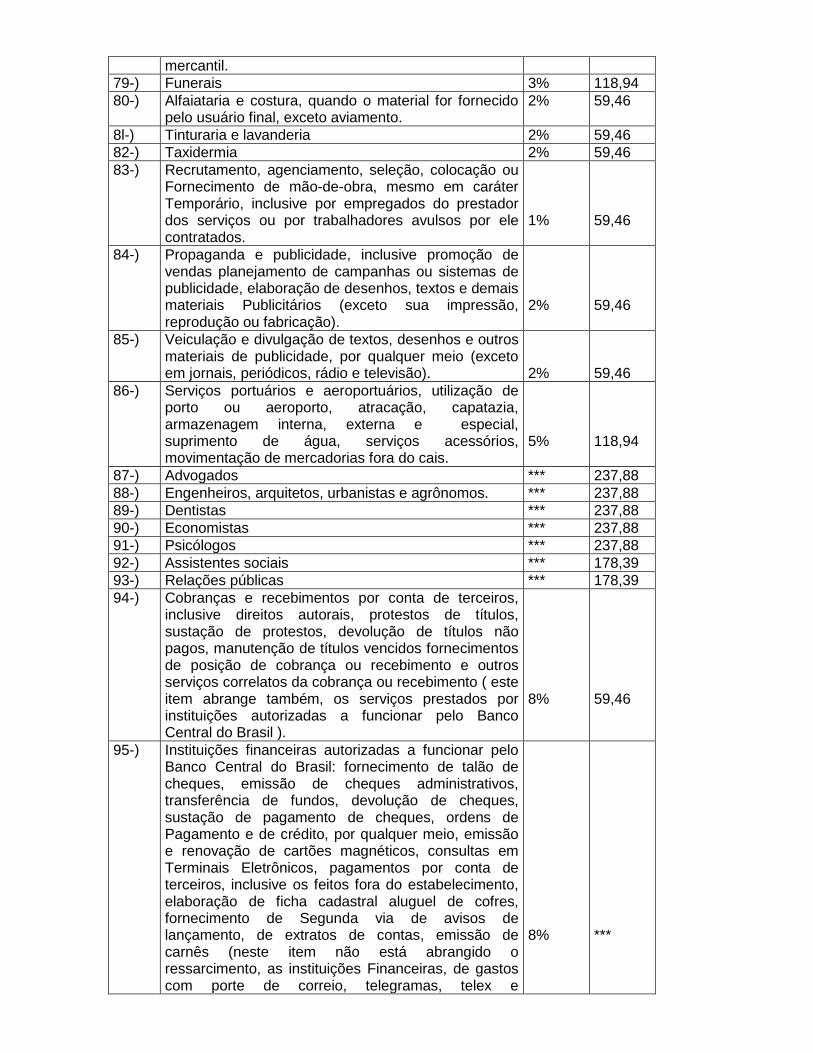

mercantil.

79-) Funerais 3% 118,94

80-) Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento.

2% 59,46

8l-) Tinturaria e lavanderia 2% 59,46

82-) Taxidermia 2% 59,46

83-) Recrutamento, agenciamento, seleção, colocação ou Fornecimento de mão-de-obra, mesmo em caráter Temporário, inclusive por empregados do prestador dos serviços ou por trabalhadores avulsos por ele contratados.

1%

59,46

84-) Propaganda e publicidade, inclusive promoção de vendas planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais Publicitários (exceto sua impressão, reprodução ou fabricação).

2%

59,46

85-) Veiculação e divulgação de textos, desenhos e outros materiais de publicidade, por qualquer meio (exceto em jornais, periódicos, rádio e televisão).

2%

59,46

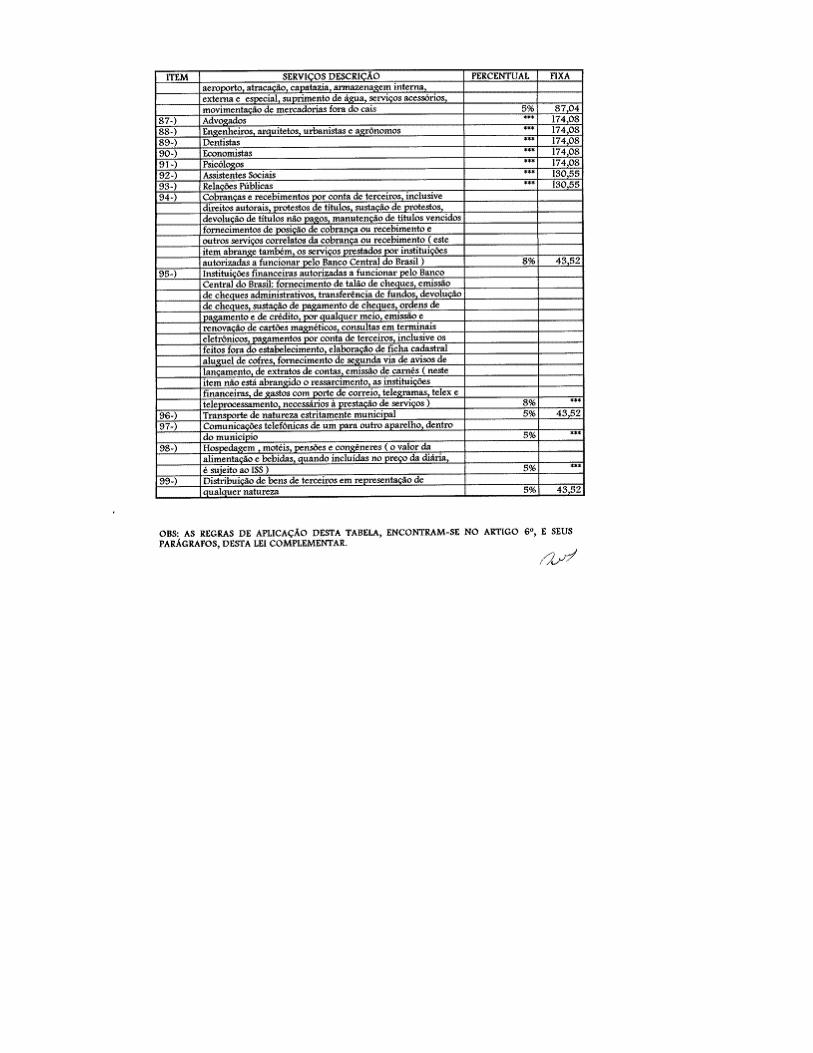

86-) Serviços portuários e aeroportuários, utilização de porto ou aeroporto, atracação, capatazia, armazenagem interna, externa e especial, suprimento de água, serviços acessórios, movimentação de mercadorias fora do cais.

5%

118,94

87-) Advogados *** 237,88

88-) Engenheiros, arquitetos, urbanistas e agrônomos. *** 237,88

89-) Dentistas *** 237,88

90-) Economistas *** 237,88

91-) Psicólogos *** 237,88

92-) Assistentes sociais *** 178,39

93-) Relações públicas *** 178,39

94-) Cobranças e recebimentos por conta de terceiros, inclusive direitos autorais, protestos de títulos, sustação de protestos, devolução de títulos não pagos, manutenção de títulos vencidos fornecimentos de posição de cobrança ou recebimento e outros serviços correlatos da cobrança ou recebimento ( este item abrange também, os serviços prestados por instituições autorizadas a funcionar pelo Banco Central do Brasil ).

8%

59,46

95-) Instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil: fornecimento de talão de cheques, emissão de cheques administrativos, transferência de fundos, devolução de cheques, sustação de pagamento de cheques, ordens de Pagamento e de crédito, por qualquer meio, emissão e renovação de cartões magnéticos, consultas em Terminais Eletrônicos, pagamentos por conta de terceiros, inclusive os feitos fora do estabelecimento, elaboração de ficha cadastral aluguel de cofres, fornecimento de Segunda via de avisos de lançamento, de extratos de contas, emissão de carnês (neste item não está abrangido o ressarcimento, as instituições Financeiras, de gastos com porte de correio, telegramas, telex e

8%

***

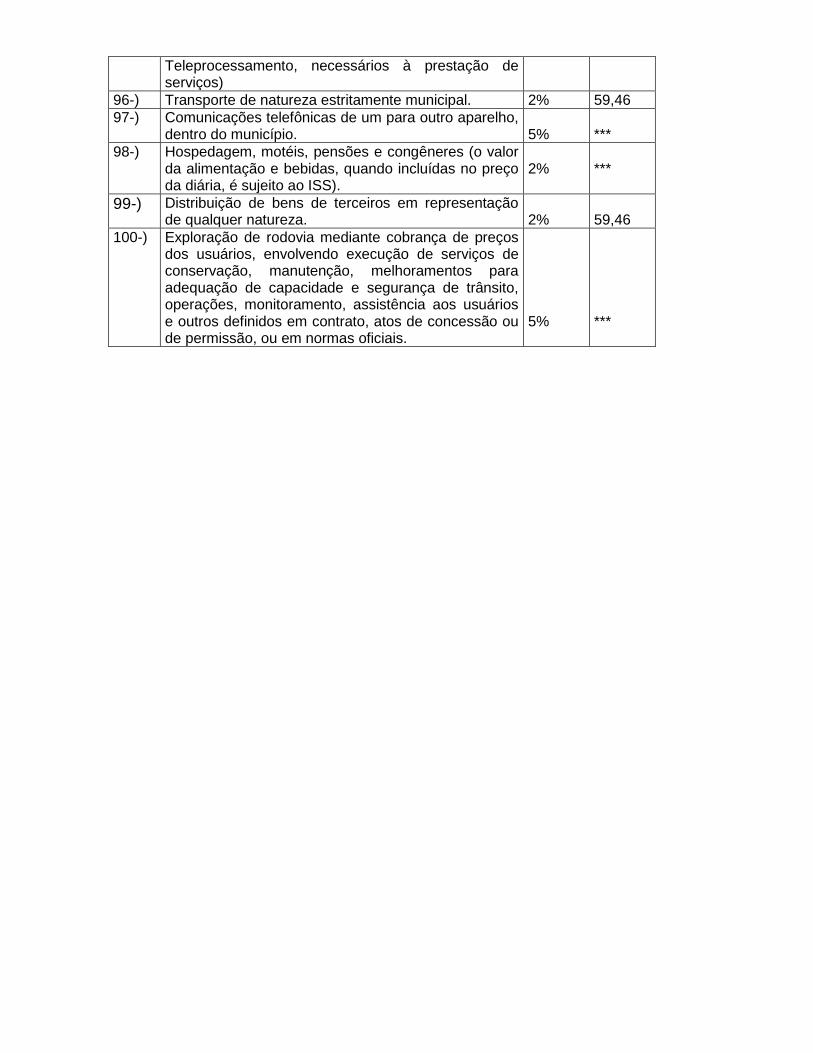

Teleprocessamento, necessários à prestação de serviços)

96-) Transporte de natureza estritamente municipal. 2% 59,46

97-) Comunicações telefônicas de um para outro aparelho, dentro do município.

5%

***

98-) Hospedagem, motéis, pensões e congêneres (o valor da alimentação e bebidas, quando incluídas no preço da diária, é sujeito ao ISS).

2%

***

99-) Distribuição de bens de terceiros em representação de qualquer natureza.

2%

59,46

100-) Exploração de rodovia mediante cobrança de preços dos usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operações, monitoramento, assistência aos usuários e outros definidos em contrato, atos de concessão ou de permissão, ou em normas oficiais.

5%

***

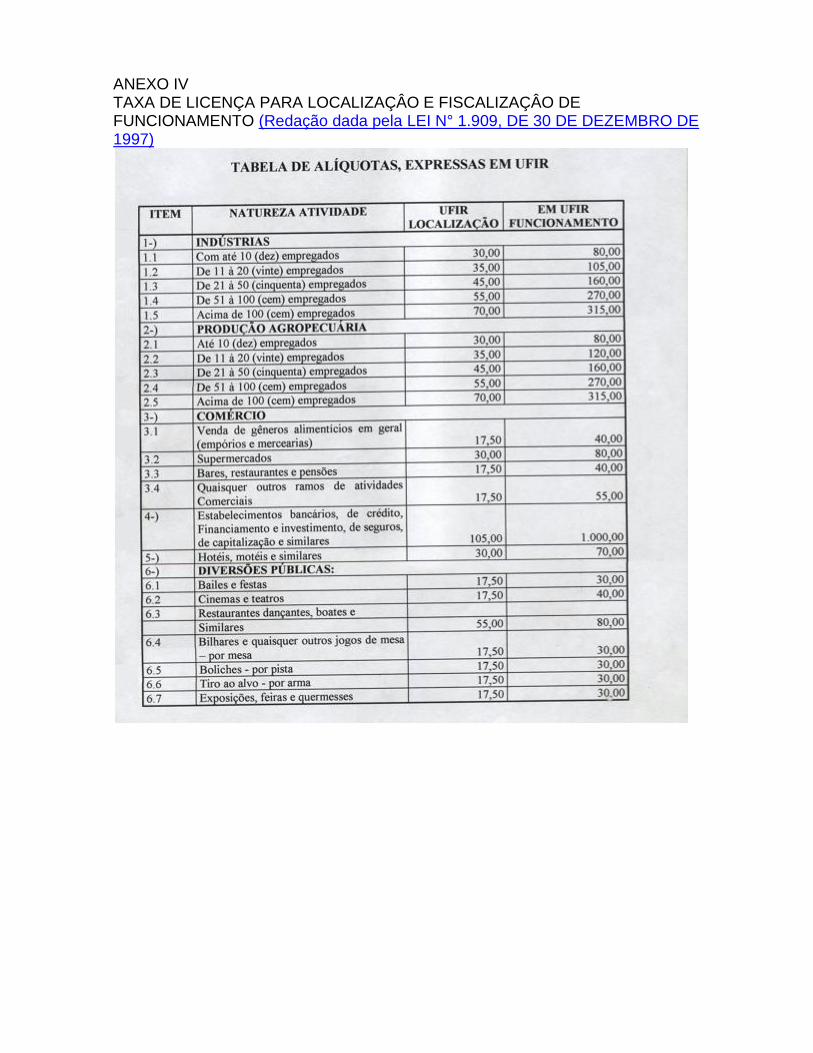

ANEXO IV TAXA DE LICENÇA PARA LOCALIZAÇÂO E FISCALIZAÇÂO DE FUNCIONAMENTO

ANEXO IV TAXA DE LICENÇA PARA LOCALIZAÇÂO E FISCALIZAÇÂO DE FUNCIONAMENTO (Redação dada pela LEI N° 1.909, DE 30 DE DEZEMBRO DE 1997)

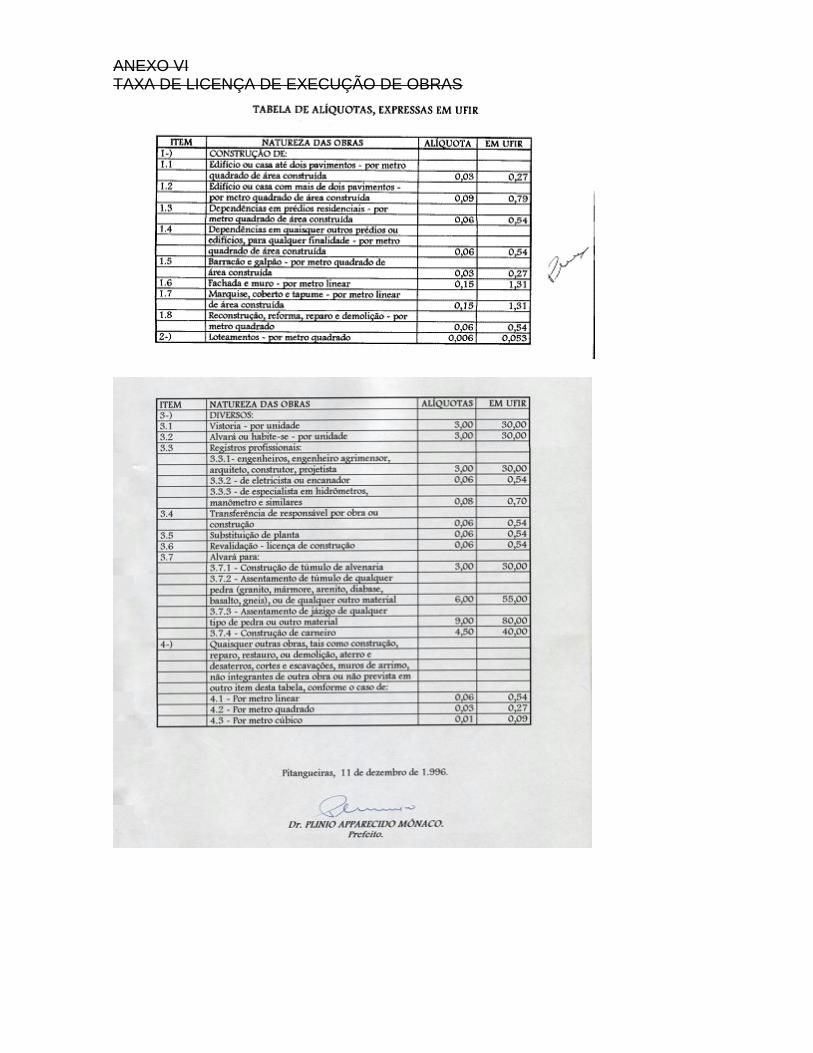

ANEXO VI TAXA DE LICENÇA DE EXECUÇÃO DE OBRAS

ANEXO VI TAXA DE LICENÇA DE EXECUÇÃO DE OBRAS (Redação dada pela LEI N° 1.909, DE 30 DE DEZEMBRO DE 1997)

Pitangueiras, 11 de dezembro de 1996.

Dr. PLINIO APPARECIDO MÔNACO PREFEITO. Publicado na secretaria nesta data e afixado no lugar de costume. Publicado no Jornal Oficial do Município