preÇos, mercados e tendÊncias para produtos do...

TRANSCRIPT

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 1

1. INTRODUÇÃO....2

2. PRODUTOR RURAL O TOMADOR DE PREÇOS....3

3.ASPECTOS OPERACIONAIS NO ESTABELECIMENTO DOS PREÇOS.....8

4. OS PREÇOS E O PLANEJAMENTO DA PRODUÇÃO....10

5. ANÁLISE DE SÉRIES TEMPORAIS DE PREÇOS AGRÍCOLAS....12

COMO SABER O PREÇO FUTURO?....12

6. OS PREÇOS E A RELAÇÃO DE TROCAS.....15

7.A INSTABILIDADE DE PREÇOS E RENDA NA AGRICULTURA....17

8. ONDE OBTER INFORMAÇÕES SOBRE PREÇOS AGROPECUÁRIOS..20

9. QUAIS SÃO OS PRINCIPAIS FATORES QUE INFLUENCIAM A

FORMAÇÃO DOS PREÇOS AGRÍCOLAS?......21

9.1 Preços agrícolas:Fundamentos x mercados financeiros.....21

A) Do que dependem os preços agrícolas....25

B) Fatores de estímulo à alta nos preços agrícolas.....25

10. CONJUNTURA DO MERCADO AGRÍCOLA 2012 (até dia 3 de outubro).....29

10.1 Soja tem mais um dia de queda em Chicago.....29

10.2 Escalada dos grãos perde força em setembro.....30

10.3 Relatório de estoques puxa preços dos grãos.....33

10.4 Entressafra robusta pressiona etanol....33

10.5 Brasil deve assumir a liderança na produção mundial da soja...34.

11. OS PREÇOS COMO DETERMINANTES DAS ESTRATÉGIAS DE IMPORTADORES E PROCESSADORES.....35

11.1 Exportação de etanol ao Caribe definha....35

11.2.Usinas indianas voltam a importar açúcar do Brasil....37

12. OUTRAS ESTRATÉGIAS PARA AMPLIAR MERCADO....39

13. O MERCADO DE PRODUTOS ESPECIAIS....43

14. PROTECIONISMO E OUTRAS DISTORÇÕES NO MERCADO.....44

14.1 APOIO À PRODUÇÃO: RUMO À ECONOMIA VERDE....45

14.2 PRODUZIR: REVOLUÇÃO SILENCIOSA.....47

14.3 A CARNE BOVINA E QUESTÕES COMERCIAIS....49

14.4 AS NOVAS EXIGÊNCIAS AO AGRONEGÓCIO EXPORTADOR .....51

15.CÂMBIO E PREÇOS NA AGRICULTURA....51

16. CONTEXTO ECONÔMICO E PRODUÇÃO AGRÍCOLA BRASILEIRA DE GRÃOS.....55

16.1 Safra de Grãos em 2012: Área Maior e Produção Menor. Por quê?.....55

16.2 As projeções e os gargalos de uma nova safra recorde....57

17. A CRISE DE ALIMENTOS PARA O THE ECONOMIST....59

18.TENDÊNCIAS DOS PREÇOS AGRÍCOLAS EM 2013.....61

19. O LONGO PRAZO E PREÇOS DA AGRICULTURA E PREÇOS DO PETRÓLEO....62

20. Glossário Mercados Futuros.....63 ANEXO P. 67

PREÇOS, MERCADOS E TENDÊNCIAS PARA PRODUTOS DO AGRONEGÓCIO

Outubro 2012 Prof. Dr. Francisco GELINSKI NETO

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 2

PREÇOS, MERCADOS E TENDÊNCIAS PARA PRODUTOS DO AGRONEGÓCIO

Outubro 2012 Prof. Dr. Francisco GELINSKI NETO

1. INTRODUÇÃO

De maneira geral se afirma que o objetivo da empresa é a maximização do lucro. A

geração do lucro acontece com a comercialização que em última instância é a geradora de

receita para o empresário (quer seja empresário urbano quer seja rural). A receita é resultado

da multiplicação do preço pela quantidade vendida (RT = P x Q). A quantidade é uma variável

dependente da tecnologia e condições de clima (geadas fora de época, secas ou tempestades,

ventos fortes afetarão a quantidade produzida), as pragas e doenças também podem

comprometer a produção. Sobre a tecnologia já estudamos no primeiro material. Quanto ao

preço ele é dependente das condições de mercado. Por exemplo, se há muita produção na

região ou no mundo (oferta). No caso de grãos, os estoques de passagem entre uma sofra e

outra é variável importante indicadora de maior ou menor fragilidade da oferta (se for baixo o

estoque de passagem a tendência é preço elevado). O que importa é que as tais condições de

mercado se modificam ao longo do ano dependendo do comportamento das culturas (se estão

se desenvolvendo bem ou não em razão de secas, geadas, temporais etc.) e especialmente das

áreas plantadas, ou seja, do quantum total os agricultores plantaram e estimam colher.

Lembrem sobre a crise atual de produção de milho nos EUA e reflexos sobre os preços,

inclusive aqui no Brasil causando crise na avicultura, suinocultura e bovinocultura de leite na

região Sul, com destaque para as agroindústrias e produtores de Santa Catarina. Isto tudo é

muito observado quando é analisado o comportamento dos preços das commodities agrícolas

nas bolsas de mercados futuros ao redor do mundo.

No Brasil se pode citar a Bolsa de Mercados Futuros de São Paulo (BM&FBOVESPA)

BM&FBOVESPA – A Bolsa é pra você!www.bovespa.com.br/. Nos Estados Unidos da América

do Norte (EUA) algumas bolsas são a de Chicago, de Kansas e de Nova York. Nestas bolsas e

outras são negociados os contratos futuros de commoditties agrícolas e também as não

agrícolas. Por exemplo, contratos de trigo, de milho, de soja, de boi gordo, de etanol entre

outros. Os contratos obedecem a regras e padrões próprios, mas o mais importante é que os

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 3

produtos são homogêneos, isto é, não diferenciados (são padronizados). Por exemplo, um

contrato de milho terá sempre certo teor de umidade (seco) com um número X de sacas e etc.

2. PRODUTOR RURAL O TOMADOR DE PREÇOS

Então, de forma geral, independente de qual seja o tipo de mercado o produtor em

suas transações é um tomador de preços. Isto significa que ele é a parte mais frágil no

processo. Isto significa que ele recebe o preço do mercado, de quem estiver disposto a

comprar dele (os produtores agrícolas são em grande número e dispersos geograficamente o

que pode dificultar ações coletivas para negociações de preços, diferentemente dos

compradores que podem ser um único ou geralmente oligopsônios). Ele não tem poder sobre

os preços (poder de mercado). Ao utilizarmos o modelo de concorrência perfeita (figura 7-1,

na página 180 do caítulo 7 do material de MENDES e PADILHA JUNIOR, em pdf no moodle)

verificamos que o produtor individual recebe o preço do mercado somente sobrando a ele a

possibilidade de escolher o volumes de produção na tentativa de maximizar o lucro

(considerando custos já minimizados), no modelo teórico o volume ótimo seria aquela

quantidade que a curva de custo marginal corta a curva do preço ou da receita marginal.

Atente que diferentemente de uma indústria, em razão da característica biológica da

produção agrícola após iniciada a produção o produtor não poderá ajustar os volumes de

produção, pois, independente do que faça ele não recupera mais os custos iniciais de

implantação da lavoura ou de início da criação. Vemos na mídia os caso de produtores de

repolho que “passam a grade” sobre a lavoura, por que o custo de colheita não cobriria a

receita de venda e, desta forma ele aproveitaria a adubação orgânica do repolho em seu solo,

significando uma perda total da lavoura em questão. Existe um outro conceito que robustece

ainda mais este argumento que se chama de fixidez de ativos. O seu corolário afirma que o

produtor agrícola não consegue se desfazer facilmente de seus ativos fixos (barracões, cercas,

açudes, mangueiras ou bretes) que perdem muito valor ao serem desfeitos, no caso de açudes

não há o que fazer. Barracões talvez consiga vender as telhas, as cercas é muito difícil

recuperar. As máquinas ainda podem ser vendidas com enorme deságio, ou viram sucata se o

produtor não for mais cultivar. Mas existem produtos agrícolas que possuem certo apoio do

governo que estabelece o preço mínimo (que normalmente é questionado pelos produtores

que o consideram baixo). Este apoio à comercialização acontece quando o mercado não está

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 4

pagando nem o preço mínimo, eventualmente o produtor pode vender ao governo ou

emprestar o dinheiro para aguardar melhor preços por meio de AGF ou EGF. Também existem

outros instrumentos de comercialização que foram criados durante os anos 2000. Você pode

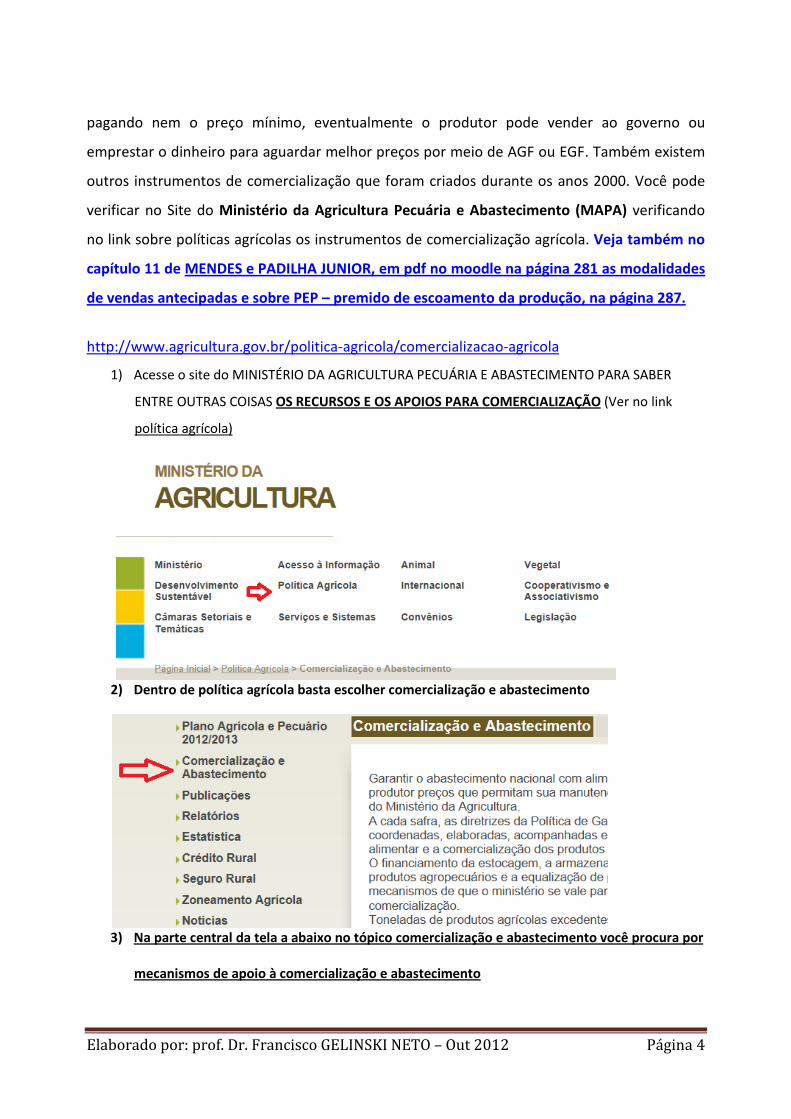

verificar no Site do Ministério da Agricultura Pecuária e Abastecimento (MAPA) verificando

no link sobre políticas agrícolas os instrumentos de comercialização agrícola. Veja também no

capítulo 11 de MENDES e PADILHA JUNIOR, em pdf no moodle na página 281 as modalidades

de vendas antecipadas e sobre PEP – premido de escoamento da produção, na página 287.

http://www.agricultura.gov.br/politica-agricola/comercializacao-agricola

1) Acesse o site do MINISTÉRIO DA AGRICULTURA PECUÁRIA E ABASTECIMENTO PARA SABER

ENTRE OUTRAS COISAS OS RECURSOS E OS APOIOS PARA COMERCIALIZAÇÃO (Ver no link

política agrícola)

2) Dentro de política agrícola basta escolher comercialização e abastecimento

3) Na parte central da tela a abaixo no tópico comercialização e abastecimento você procura por

mecanismos de apoio à comercialização e abastecimento

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 5

Você também pode procurar sobre apoio à comercialização no MINISTÉRIO DO

DESENVOLVIMENTO AGRÁRIO (Para agricultores familiares e assentados de Reforma Agr)

http://www.mda.gov.br/portal/institucional/Contratos_de_Repasse

1) Ao você clicar no botão nossos programas vão aparecer diverso abaixo dele tais como o

plano safra, o portal da cidadania, rede Brasil rural etc, bastando para isto você ir fazendo a

rolagem lateral com as flechas à direita ou à esquerda conforme você queira e então

escolher o programa para análise.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 6

Talvez vocês já tenham visto um leilão de lotes de novilhos (gado), mas isto é um tipo

de mercado bem particular quando você e alguns poucos estão vendendo e muitos comprando

o que às vezes pode elevar o preço dos lotes dependendo da situação conjuntural do mercado

(se houver poucos lotes, se houver expectativas boas para comercialização destes lotes após a

engorda, se tiver dinheiro em financiamentos disponíveis, etc...)

Os produtores podem ter canais diretos com os consumidores. Por exemplo, numa feira

livre, numa entrega casa a casa (tipo leiteiro de antigamente) existem produtores de hortaliças

em São Paulo que preparam cestas com produtos variados “coloniais” e entregam em

condomínios, hotéis, pousadas, etc...porém, o normal é a venda acontecer em CEASAS ou

intermediários que farão o papel de reunir os produtos acondicioná-los e levá-los aos

varejistas. As negociações com redes supermercadistas está cada vez mais dificultada pelas

crescentes exigências de qualidade e reposição de mercadorias. Wilkinson (pdf) no moodle

ver p. 16 e 17 - os novos mercados e formatos de negócios para os agricultores familiares.

Veja também nos slides sobre estratégias de comercialização, no moodle e, sobre redes de

comercialização (slide 7 a 26).

Portanto, em razão do tipo do produtor em termos de produtos cultivados e tamanho

de área ele adotará um ou outro formato (estratégia) de comercialização. Se lembrado do

estudo de Gonçalves, visto na apostila sobre tecnologia, onde foram apontados dois modelos

de agricultura (Texana e Californiana) verificamos que aos produtores de grãos não existe saída

ou eles tem grande escala de produção (grandes áreas) ou sua renda bruta (P x Q) será

insuficiente para uma renda líquida adequada ao seu crescimento econômico e sobrevivência

(neste caso ele acaba vendendo a área). Uma possível tentativa de solução aos pequenos

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 7

produtores de grão e eles agregarem valor tornando-se um californiano. Ele poderia, por

exemplo, alimentar aves criando-as no tipo colonial ou caipira para venda de ovos. Ou

alimentar rebanhos para produção de leite, carnes defumadas, sempre verificando a legislação

que está cada vez mais restritiva quanto ao abate e processamento nas propriedades. Isto tudo

numa tentativa de agregar valor às suas produções diversificadas de pequena escala.

Os agricultores do modelo californiano não estariam produzindo grãos por meio de

intensiva mecanização e utilização massiva de agroquímicos, mas buscando cultivos e ou

produções de nicho tais como produções orgânicas (intensiva em conhecimento e mão de

obra), frutíferas e olerícolas em geral (frutas em geral e folhosas e tubérculos que podem ser

cultivados em pequeno espaço). Além disto, poderiam estar utilizando a Produção Integrada

de Frutas. Estas atividades podem exigir para sua completa expressão de produtividade estufas

e com certeza sempre a irrigação.

Observe no texto a seguir o conceito de margens de comercialização e preços tomados pelo produtor.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 8

3.ASPECTOS OPERACIONAIS NO ESTABELECIMENTO DOS PREÇOS

Preços Sob a ótica de custos e

margens aos produtores veja o

site

http://dgta.fca.unesp.br/docent

es/stella/200802/apf/Formacao

%20dos%20Precos%20na%20Agr

icultura.pdf

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 9

Material extraído de MARQUES, Pedro V.; AGUIAR, Danilo R.D. Comercialização de

produtos agrícolas. EDUSP, SP, 1993.

A) Negociações individuais – os compradores e vendedores individualmente entram em

negociação e numa situação de concorrência perfeita e em condição de disponibilidade

de informações iguais para cada um deles cada um deles pretende maximizar sua

satisfação atingindo o maior preço sob a ótica do vendedor e o menor preço sob a ótica

do comprador. Porém o produtor encontra-se em situação desvantajosa pois na

maioria dos casos o comprador possui maiores informações sobre a situação do

mercado – no presente e no futuro e portanto o comprador possui vantagem na

negociação. Os produtores devido ao seu provável isolamento dos centros comerciais

estará em situação desvantajosa na negociação (salvo para aqueles que estudam o

mercado via Internet por exemplo).

B) Mercados organizados – situação onde as negociações são realizadas através de um

conjunto de normas e regras claras – as bolsas de mercadorias funcionam desta forma.

Nestes locais os preços e volumes das mercadorias transacionadas são do

conhecimento de todos. Os padrões e classificações das mercadorias são conhecidos

dispensando visita aos locais de armazenamento. Os terminais de comercialização

também são utilizados principalmente na comercialização de bovinos. Exemplos destes

estão Ourinhos e Presidente Prudente. Os leilões são outra forma importante de

organização da comercialização. São muito utilizados nas bolsas de cereais e também

através de leilões eletrônicos via Internet.

C) Preços administrados - No Brasil, alguns produtos agrícolas tiveram seus preços

tradicionalmente estabelecidos pelo governo ou fortemente influenciados por este.

Razões disto foram de fundo social para o caso do leite, arroz, feijão e razões de

interesse nacional para exportações de café, cacau, soja, etc. Em termos operacionais

quando isto acontecia, desaparece a figura do mercado que compete pelo produto e

estabelecendo seu preço, para termos a figura de alguma instituição governamental

que estabelece o preço baseando-se nos custos de produção e/ou em objetivos

macroeconômicos. Isto causa desestímulo e, portanto redução de oferta.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 10

D) Grupos de barganha – A insatisfação dos produtores quanto ao nível de preços

determinado pelo mercado pode levar os agricultores a se organizarem em

cooperativas ou associações de forma a aumentar o seu poder de barganha. A

vantagem desses sistemas é a transferência (principalmente no caso das cooperativas)

da negociação para pessoas mais bem informadas (administradores das cooperativas) o

poder para negociar e estabelecer as condições de venda. As condições propícias para

isso são os maiores volumes negociados e também a possível qualidade e valor

adicionado ao produto pelo beneficiamento inicial nas instalações da

cooperativa/associação.

E) Preço Fórmula - nesta situação a negociação se dá em torno de valores que são

suficientes para cobrirem os custos de mão-de-obra mais insumos mais lucro e mais

imposto por exemplo. É a utilização do Mark-up.

4. OS PREÇOS E O PLANEJAMENTO DA PRODUÇÃO

Veja sobre Planejamento estratégico para uma propriedade PDF no moodle.

No planejamento da produção1 é importante considerarmos as melhores épocas de

cultivo bem como o comportamento dos preços ao longo do ano. Isto pode ser verificado

estudandos-e a estacionalidade dos preços. No material do SEBRAE sobre o cultivo de alface

(procurar na net) você vai encontrar nas páginas 26 e 27 uma análise do comportamento do

mercado para esta hortaliça a renda bruta e estacionalidade de preços. (veja a segunda figura

na seqüência). Verifique os meses em que os preços superam a média histórica. Para o

planejamento da produção deve-se procurar um engenheiro agrônomo que atenda em sua

região para auxiliar na elaboração do projeto de viabilidade e, em especial no planejamento da

produção, que com certeza contará, entre outros, com o cronograma detalhado de preparo de

solo, plantio, condução da lavoura e colheita. Ao conhecermos as condições de

comercialização da localidade/região em que estamos e o comportamento dos preços ao longo

1 Se você tiver acesso a Mendes (1998) no capítulo sobre oferta e demanda de produtos agrícolas, você poderá

encontrar uma aplicação sobre a determinação do peso ideal de suínos para maximizar o lucro em razão do preço da carne e do preço da ração. Deve-se considerar quem nem sempre o peso do animal que o produtor gostaria de vender à agroindústria será aceito por ela, pois, ela define o melhor peso para suas operações de abate e beneficiamento.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 11

do tempo poderemos efetuar alguns ajustes no período de cultivo, respeitando as condições

exigidas por cada cultura. Neste sentido, o cultivo em estufa pode contribuir para relativa

elasticidade das épocas de plantio. A irrigação também é outro facilitador neste sentido.

Fonte: SEBRAE (2011), ver figura logo a seguir

Obviamente se você é produtor ou consultor da área você vai recomendar plantios

(conforme o planejamento sugerido pelo agrônomo consultado) para que a

colheita ocorra entre os meses novembro a março de acordo com o gráfico acima. Lembrando

que os dados referem-se ao CEASA do distrito federal e lógicamente em outras regiões

poderão apresentar outro comportamento. Veja na net, o documento abaixo.

http://201.2.114.147/bds/b

ds.nsf/E3D05C5BC28A430A8

3257984003EA3D8/$File/NT

00047306.pdf

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 12

Na internet você encontra muitos estudos sobre estacionalidade de preços de produtos

da horticultura. Os comportamentos das séries de preços (pagos ou recebidos, ou índices de

preços) expressam quatro componentes: i) tendencial (movimento ascendente ou

descendente); ii) sazonal (estacionalidade ou sazonalidade com comportamento oscilatório de

curta duração até um ano); iii) cíclica (comportamento oscilatório de longa duração indicando

as fases de expansão e contração das atividades econômicas, sendo de duração não fixa.); iv)

aleatória é denominada de componente irregular. (movimento oscilatório de curta duração e

de grande instabilidade que exprime a influência de fatores casuais, como por exemplo: secas,

enchentes, greves, eleições, etc..). Veja mais sobre isto em ESTATÍSTICA APLICADA SÉRIES

TEMPORAIS do professor Jobenil Luiz Magalhães Júnior disponível em:

http://www.netknow.mat.br/universo/EstatAplic/SeriesTemporais

5. ANÁLISE DE SÉRIES TEMPORAIS DE PREÇOS AGRÍCOLAS

O material a seguir foi extraído de MENDES e PADILHA JUNIOR (2007), capítulo 10

Análise de preços agropecuários, da p. 262 em diante.

Em razão das mudanças de diversas variáveis e condições econômicas gerais além de

eventos climáticos e outros aleatórios os preços se alteram.

COMO SABER O PREÇO FUTURO?

Previsão

Uso de métodos de previsão para adequar nossas decisões

a) métodos qualitativos

b) métodos quantitativos

No caso dos qualitativos não se dispõe de dados objetivos para previsão, não temos por

exemplo dados históricos para a previsão. Utiliza-se o método de relação de fatores, opinião

de especialistas e a técnica Delphi.

No caso dos quantitativos utilizam-se dados históricos e análise de eventos do passado

para predizer ocorrências futuras. Teremos aqui dois tipos: 1) série temporal; 2) série causal

Os estudos de série causal são predominantemente econométricos e de regressão múltipla.

Os de séries temporais envolvem a projeção de valores futuros de uma variável com base

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 13

inteiramente em observações do presente e do passado dessa variável. Normalmente é um

conjunto de dados numéricos obtidos durante períodos regulares no decorrer do tempo. Por

exemplo, o preço diário de fechamento das cotações da soja, na bolsa de Mercadorias &

Futuros (BM&F) de São Paulo, constitui uma série temporal.

Na avaliação temporal existe o que se denomina de tendência que é um

direcionamento de longo prazo com um movimento evolutivo ascendente ou descendente.

Outros componentes ou fatores das séries temporais são o componente cíclico e o

componente irregular. O cíclico demonstra oscilações ou movimentos para cima ou para baixo

ao longo da série. Dois a dez anos e normalmente relacionam-se ao ciclo produtivo (boi gordo,

laranja, café, pinus).

Qualquer dado observado que não siga a curva de tendência modificada pelo

componente cíclico é indicativo de um componente aleatório ou irregular. Quando os dados

são registrados mensal ou trimestralmente, pode-se considerar, além de

componentes/tendência, ciclos e irregularidade, um outro componente, chamado de fator

sazonal (sazonalidade).

Assim, a análise de uma série temporal de preços agropecuários consiste em

determinar o comportamento, no longo prazo, desses preços pela utilização de quatro fatores

componentes:

a) um evolutivo ➽ Tendência b) três oscilatórios ➽ sazonalidade;

➽ ciclo

➽ aleatoriedade

O movimento evolutivo – movimento de preços de longa duração: influenciado do lado da

Oferta por novas tecnologias: do lado da demanda, pelo crescimento ou redução da

população, variação da renda, mudança de hábitos alimentares, cultura, etc.

Movimento oscilatório –

i) sazonalidade – devido à produção agrícola ser sazonal (dependente de épocas de

cultivo). Pode-se calcular um índice sazonal por meio da média geométrica móvel

centralizada;

ii) ciclo – movimento cíclico de média duração decorrentes de características inerentes a

um produto. Ex. pecuária bovina – as safras e as entressafras. Sobre tendências e

ciclo sugiro verificar o artigo do The Economist na p 58 e 59 desta apostila.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 14

iii) aleatoriedade – movimento aleatório sem previsão. Decorrente de fenômenos

incontroláveis.

Exemplo de análise de tendências. Você pode observar, na figura 10-3 a evolução num prazo

mais longo, observa-se crescimentos e decréscimos, ou seja tendências invertidas

praticamente a cada 3 anos.

Na figura 10-4 tem-se o exemplo de índice de sazonalidade

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 15

Na figura 10-5 aparecem os ciclos e aleatoriedade

6. OS PREÇOS E A RELAÇÃO DE TROCAS

Na próxima página é apresentado um gráfico que mostra em diversos anos (1991 a

2000) ao longo dos meses do ano a quantidade de litros de leite C para adquirir uma tonelada

de adubo supersimples que é utilizado para fertilizar as pastagens. Na mesma página é

apresentada a relação de troca também em relação ao milho (ração) e uréia (fertilizante

nitrogenado) para fazer a chamada adubação em cobertura das pastagens.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 16

Nesta tabela podemos ver a relação de troca entre leite C e fertilizantes (superfosfato

simples e uréia) e também com o milho. Por exemplo, em junho 1999 o produtor precisaria

1.010 litros para comprar uma tonelada de supersimples e de 1.226 litros de leite para

comprar uma tonelada de uréia. No caso do milho ele precisaria apenas 32 litros. Em maio de

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 17

2000 houve uma melhora na relação de troca pois precisava menor quantidade de leite para

adquirir o super simples (906 litro/tonelada) porém para comprar milho ele precisava mais

litros (43 litros por saca de 60 kg) e também precisava mais leite para adquirir a mesma

quantidade de uréia, ou seja, 1.250 litros de leite por tonelada de uréia. Isto está coerente com

o preço recebido pelo produtor que não aumentou no período (veja que o preço nominal era

0,26 R$ por litro e passou a 0,29 R$ por litro em maio 2000, já o preço real -deflacionado- não

mudou permanecendo os mesmos 0,29 R$ por litro).

Para comparações entre preços pagos e recebidos pelos produtores pode-se calcular o

índice de paridade ou relação de trocas. É a divisão (quociente) entre o índice de preços

recebidos pelos produtores pelo índice de preços pagos pelos produtores.

Se o valor encontrado for maior do que 100 os preços recebidos pelos produtores num

dado período (2, ou mais anos) cresceram mais que os preços pagos pelos insumos. Caso o

valor encontrado seja inferior a 100 a situação é desfavorável ao agricultor. Veja dados para

cálculos em www.agricultura.gov.br no link estatísticas – índices agrícolas.

7.A INSTABILIDADE DE PREÇOS E RENDA NA AGRICULTURA

Um dos problemas da agricultura é a instabilidade dos preços e da renda agrícola em

razão das alterações de oferta e preços no curto prazo. Observe o gráfico 17.7. Veja mais

sobre isto em Wonnacott e Wonnacott LIVRO (ECONOMIA – Cap. Sobre demanda e oferta e

conceito sobre elasticidade) - seção elasticidade e os problemas especiais da agricultura.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 18

Para você aprofundar seus conhecimentos teóricos com relação à resposta da produção

e tendência dos preços de equilíbrio sugiro uma leitura sobre o modelo do teorema teia de

aranha que se encontra na p. 182 a 185 do cap.7 de Mendes e Padilha Junior (2007) em PDF

no moodle.

Também no longo prazo o preço expressará mudanças, são verificadas tendências. Estas

estarão muito relacionadas à elasticidade de oferta e de demanda dos produtos agrícolas.

GRASSI MENDES comparou a tendência dos preços no agregado para os EUA e para o Brasil, no

período 1975 a 1995. Os dois gráficos a seguir mostram a tendência na linha avermelhada.

Verificamos no primeiro gráfico devido à maior elasticidade da oferta (mais recursos e

tecnologia) e menor elasticidade preço da demanda (maior renda e menor porção dela gasta

com alimentos) a tendência de longo prazo do preço é declinante. De outra forma, no

segundo gráfico a tendência é preços maiores no longo prazo (oferta inelástica e demanda

elástica).

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 19

Você pode estudar mais sobre a instabilidade da renda em razão das variações de

preços a as variáveis intervenientes neste processo no texto do professor pesquisador de

economia agrícola Fernando Homem de Melo. Instabilidade da renda e estabilização de

preços agrícolas. Disponível em http://ppe.ipea.gov.br/index.php/ppe/article/view/359/298

Resumo

O artigo é uma investigação relacionada com o tema da instabilidade da renda agrícola em função de flutuações inesperadas de preços e rendimentos físicos de produtos agrícolas, inserindo-se na discussão mais ampla referente à reformulação da política econômica visando o aumento da produção alimentar brasileira. O texto está dividido em três partes: a primeira apresenta uma discussão teórica sobre a relação entre estabilização de preços e receita total; a segunda mostra os resultados obtidos em relação a cinco indicadores de instabilidade da receita para produtos ofertados no mercado interno, de exportação e com preços administrados pelo governo, comparando-os com as expectativas teóricas; e a terceira discute alguns resultados dos efeitos de estabilização completa e incompleta de preços sobre a variância da receita. Uma seção de conclusão enfatiza os principais resultados do trabalho, apresentando alguns comentários adicionais.

Preços e custos na agropecuária (agosto de 2012) Francisco GELINSKI NETO2

Os preços internacional e nacional de grãos estão elevados e crescentes. Muita calma

nesta hora. Isto por que alguns podem pensar em controlar as exportações impedindo a elevação

de preços das carnes em razão do aumento de custo da ração que utiliza soja e milho na sua 2 Professor da UFSC – Departamento de Economia e Relações Internacionais

Fone 37 21 66 25, RG 1947861, [email protected]

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 20

formulação. Acontece que o Brasil durante muito tempo interferiu nas exportações de grãos

antes dos anos 90 para tentar controlar a inflação e, isto simplesmente não funcionou, serviu

apenas para desestimular a produção de grãos gerando mais pressão inflacionária no momento

seguinte. O documento Das políticas de substituição das importações à agricultura moderna do

Brasil, disponível na internet, mostra muito bem o equívoco da política de controle de

exportações e outras para o combate à inflação. Ao invés disto, o governo poderia entre outras

ações, estimular a oferta de grãos nas regiões em que ocorre a demanda para produção de ração,

caso de Santa Catarina. Outra iniciativa, agora, por parte dos agentes privados é a utilização da

proteção de preço que a compra de contratos de futuros de milho e soja na Bolsa de Mercadorias

e Futuros proporciona. O maior custo do milho e soja para as agroindústrias e produtores de

animais está atrelado à crise climática que atinge os Estados Unidos e a Rússia quebrando a

produção de grãos naqueles países. Presume-se com alto grau de certeza que o aquecimento

global continuará afetando a produção agrícola em diversos países causando flutuações

consideráveis nos preços. Portanto, sugere-se a proteção de preços que a compra e venda de

contratos futuros de grãos nas bolsas de Mercadorias e futuros proporcionam aos agentes do

agronegócio. Outros elementos a serem pensados são em primeiro lugar a avaliação sobre a

possível formação de estoques de segurança dos principais grãos utilizados nas cadeias do

agronegócio e, em segundo lugar a redução de conflito entre produtores agrícolas e

ambientalistas para se conseguir cada vez mais utilização racional dos espaços de produção

agrícola e de conservação ambiental, uma vez que o mundo precisará, ainda por muitos anos, de

oferta crescente de alimentos.

8. ONDE OBTER INFORMAÇÕES SOBRE PREÇOS AGROPECUÁRIOS

http://www.agrolink.com.br/cotacoes/ (site recomendado)

http://www.emater.tche.br/site/area/comercializacao.php (veja neste site da EMATER do Rio Grande do Sul

sobre os programas de aquisição de alimentos)

www.fee.tche.br/ (Fundação de Economia e Estatística - PIB, indicadores econômicos...)

http://www.irga.rs.gov.br/ (Instituto Rio Grandense do Arroz)

http://www.bradescorural.com.br/site/conteudo/canais/precos.aspx

http://www.noticiasagricolas.com.br/

http://www.iea.sp.gov.br/out/index.php

http://celepar7.pr.gov.br/sima/cotdias.asp (sistema de informações de preços do Estado do Paraná)

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 21

Na Secretaria de Agricultura de seu município, ou do escritório regional de assistência

técnica rural, ou na cooperativa, ou na associação de produtores, ou no sindicato rural, ou na

internet, não necessariamente nesta ordem e, em último caso com o comprador. Obviamente

se você não tiver nenhuma informação ele tenderá a pressionar o preço para baixo.

9. QUAIS SÃO OS PRINCIPAIS FATORES QUE INFLUENCIAM A FORMAÇÃO DOS PREÇOS

AGRÍCOLAS?

O texto a seguir foi extraído integralmente da revista Agroanalysis, de agosto de 2012,

da Fundação Getúlio Vargas. Felippe Serigati.

9.1 Preços agrícolas:Fundamentos x mercados financeiros

Atualmente, quais são os principais fatores que influenciam a formação dos preços

agrícolas? Os fundamentos do lado real da economia, isto é, variáveis associadas com as

condições de oferta e demanda dessas commodities, ou as flutuações nos mercados

financeiros, refletindo, principalmente, estratégias especulativas? Essas questões ficaram ainda

mais evidentes em razão do aumento da volatilidade dos preços agrícolas na última década:

períodos de forte crescimento foram interrompidos por abruptas e profundas quedas que, por

sua vez, foram sucedidas por intensos períodos de recuperação.

Esta dinâmica fica clara ao se observar a evolução do índice de preços de commodities

agrícolas e minerais, sem petróleo, divulgado mensalmente pelo Fundo Monetário

Internacional (FMI). Este índice é uma média dos preços das principais commodities

transacionadas no mercado internacional, ponderados seus respectivos volumes de comércio.

Ao analisar o comportamento deste índice de preços, fica claro que, entre 1991 e 2003, os

preços das commodities agrícolas e minerais apresentaram suaves flutuações, com uma

tendência ascendente até 95/96 e descendente até 2003. A partir de 2003, porém, os preços

apresentaram forte e constante crescimento até julho de 2008 (durante estes cinco anos, o

valor do índice praticamente mais que dobrou). Em razão da crise econômica nos países

centrais, com especial destaque para os Estados Unidos e para os países da União Europeia, de

agosto a dezembro de 2008, isto é, em apenas cinco meses, os preços das commodities caíram

em média 30%, retornando aos patamares observados no início de 2006. É interessante

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 22

observar que esta queda, embora intensa, foi muito rápida; a partir de março de 2009, os

preços iniciaram um processo de recuperação, crescendo ininterruptamente até abril de 2011.

É também importante mencionar que em abril de 2010 o índice de preços já tinha

superado o pico de 2008 e no começo de 2011 estabeleceu novo recorde. Todavia, novamente,

conforme se deteriorava a solvência de alguns países na periferia da zona do euro, os preços

das commodities voltaram a registrar forte declínio, voltando a crescer somente entre

dezembro e abril de 2011, período que coincide com duas rodadas de empréstimos a juros “de

pai para filho” que o Banco Central Europeu promoveu para os bancos da região. Após passar a

euforia dos empréstimos, os preços das commodities voltaram a cair.

O que pode explicar este comportamento dos preços? Diversas hipóteses já foram

apresentadas pelos economistas e analistas de mercado. Isso fica mais claro se forem

organizadas em dois grupos: explicações ligadas aos fundamentos (ou mercados reais) e

explicações associadas a movimentos nos mercados financeiros.

Explicações ligadas aos fundamentos

1. Crescimento econômico e acelerado processo de urbanização de algumas economias

emergentes, com especial destaque para a China. O crescimento econômico nesses países tem

promovido o aumento da renda per capita e, consequentemente, aumento na demanda por

alimentos, principalmente por proteína de origem animal.

2. Desvio de fração significativa e crescente da produção norte-americana de milho para a

produção de biocombustíveis, implicando em:

a) maiores preços do milho;

b) maior competição entre milho e outros grãos por áreas cultiváveis; e, por fim,

c) aumento do preço da ração animal, um dos principais custos de produção nas cadeiras de

proteína animal.

3. Constante aumento do preço do petróleo, que afeta tanto os custos de produção

(principalmente fertilizantes), quanto frete e demais despesas associadas à logística.

4. Outro importante ponto a ser enfatizado é que preços de commodities geralmente têm um

comportamento pró-cíclico em relação ao crescimento da economia mundial. Porque a oferta

de commodities agrícolas e minerais é relativamente inelástica no curto prazo – apenas de

forma muito limitada é possível “produzir” uma nova mina apenas porque a demanda agora

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 23

está mais aquecida –, o crescimento econômico das principais economias leva a um aumento

no preço internacional desses bens. De forma semelhante, uma súbita redução na demanda

provoca queda nesses preços – uma vez plantada, exceto por algum evento climático, o

volume da colheita daquela safra já está praticamente determinado.

Apesar de todos esses argumentos serem bastante razoáveis para explicar a tendência

de médio prazo dos preços agrícolas, eles são insuficientes para explicar o aumento da

intensidade do crescimento destes preços a partir de 2003 e, principalmente, sua volatilidade.

Entre 2007 e 2011, a demanda dos países emergentes ou a quantidade de milho norte-

americano dedicada à produção de etanol não variou tanto assim a ponto de explicar tamanha

flutuação dos preços agrícolas. A mesma lógica se aplica aos preços de commodities agrícolas e

minerais no primeiro semestre de 2012. Para explicar estes movimentos, é necessário incluir

alguns importantes eventos ocorridos nos mercados financeiros.

Explicações ligadas aos mercados financeiros

1. A depreciação do dólar americano: todas as commodities, agrícolas ou minerais, têm seus

preços determinados em dólar. Portanto, uma depreciação desta moeda leva,

consequentemente, a um aumento no preço das commodities para manter seu “valor real”.

2. A influência das atividades especulativas nos mercados de futuros: as principais commodities

agrícolas e minerais contam com mercados internacionais bem desenvolvidos. Contratos

transacionados nos mercados de futuros refletem a expectativa dos agentes em relação ao

comportamento futuro dos preços dessas commodities. Portanto, diante de todos os fatores já

discutidos nos fundamentos, há forte expectativa de que os preços dessas commodities

continuarão a crescer por um longo período. Desta forma, investidores no mercado financeiro

alocam importantes somas de capital em ativos cuja valorização esteja associada aos

movimentos destes preços. Em períodos de crise, estes contratos são utilizados como uma

espécie de “reserva de valor” ou um seguro contra o dólar norte-americano e os demais ativos

“puramente financeiros” (ações, títulos, bônus etc. e os derivativos associados e eles).

Isso explica o forte aumento dos preços das commodities agrícolas entre 2003 e 2008. Este

comportamento fica ainda mais intenso quando há períodos de crise financeira associada a

excesso de liquidez. Quando isso acontece, há um enorme volume de capital à disposição dos

agentes apenas esperando melhores oportunidades de valorização. Todavia, os ativos

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 24

“puramente financeiros” não conseguem atender a esta demanda em razão do seu elevado

risco em períodos de crise. Nestes períodos, porém, os ativos que seguem o comportamento

dos preços das commodities agrícolas e minerais atendem a estas necessidades. O preço

desses ativos, portanto, aumenta fortemente, e como os movimentos nos mercados futuros

influenciam a formação do preço no mercado spot, cria-se o canal pelo qual as atividades

financeiras influenciam os preços agrícolas, que, por sua vez, influenciam o preço dos

alimentos. Isto explica o forte aumento desses preços entre 2009 e 2011.

Porque os preços futuros são uma referência para os preços nos mercados spot,

movimentos nos mercados financeiros podem influenciar os preços das commodities agrícolas

e minerais via seus mercados de futuros. Antes de finalizar, é importante deixar claro que não

está sendo defendido aqui que os preços das commodities agrícolas são formados

exclusivamente nos mercados financeiros; há uma combinação entre o lado real e o lado

financeiro da economia. Enquanto o primeiro determina a tendência a ser seguida pelos

preços, o último intensifica esta tendência e incorpora maior volatilidade.

Felippe Serigati, doutorando em economia pela FGV/EESP e pesquisador visitante da UC

Berkeley ([email protected])

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 25

A seguir resgato dois importantes textos do Prof. Dr. Fernando Homem de Melo, que

apesar de não serem recentes, são relevantes aos conceitos vistos até aqui. Resumo e afixo os

originais na sequência.

C) Do que dependem os preços agrícolas

O PIB mundial é uma das variáveis relevantes da demanda de produtos agrícolas e as outras

são os consumidores e a distribuição da renda. Homem de Melo analisou a hipótese no artigo

referido de que há uma relação positiva entre o crescimento da economia mundial e as

variações dos preços agrícolas. No período analisado por ele que foi de 1988 a 2001, para o

qual subdividiu em quatro sub-períodos encontrou comportamento coerente com a hipótese,

porém no sub-período 1999 e 2000 o comportamento foi o contrário do teoricamente

esperado encontrando uma relação inversa entre renda e preços. Nesta situação considerou

outras variáveis que poderiam levar a esse resultado: a) um coincidente crescimento da oferta

mundial de vários produtos, destacando-se os casos de grãos, café e açúcar; b) a política de

subsídios dos países industrializados. Exatamente entre 1997 e 1999 o subsídio equivalente

aos produtores passou de 328,8 bilhões de dólares para 361,5 bilhões ao ano nos países da

OCDE; c) a forte valorização do dólar naquele período; d) a intensa penetração de variedades

transgênicas nos Estados Unidos, Argentina e Canadá, principalmente nos casos de soja, milho

e algodão. Neste último caso já existe evidência empírica do efeito negativo das variedades

transgênicas sobre seu preço internacional. (Artigo abaixo – texto de 2001).

D) Fatores de estímulo à alta nos preços agrícolas

Em maio de 2001 Homem de Melo analisou a aparente contradição de elevação dos preços

dos produtos agrícolas no primeiro semestre do ano (período da safra, ou seja, da colheita da

maioria dos produtos). A análise dele se deveu ao “choque” agrícola causado pela estiagem

mas em contradição a estimativa de safra era record, superior a 90 milhões de toneladas e

portanto haveria incoerência no comportamento dos preços, que justamente se elevaram no

primeiro semestre. Como seria o comportamento normal dos preços agrícolas? O

comportamento responde à sazonalidade ( é a variação da produção ao longo dos messes do

ano – com plantio e colheita concentrados em determinadas épocas) de produção. No caso da

maior parte dos grãos a colheita se concentra no primeiro semestre e logo queda de preços e

no segundo semestre ocorre elevação dos preços. Considerando que a estimativa de oferta

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 26

(produção) é elevada para esta safra a estiagem foi considerada pelo professor Homem de

Melo como apenas parte da explicação do fenômeno. A estiagem teria influenciado mais os

produtos de ciclo curto de produção e sem irrigação (ou pouca irrigação) casos de algumas

frutas, verduras e tomate. Existem variáveis de demanda (interna e externa) e de oferta

(interna e externa) que podem ter contribuído decisivamente para os maiores aumentos de

preços. Primeiro a desvalorização cambial (à aquela época) até abril de 2001 (11,7%) teria

influenciado a elevação dos preços das lavouras de ciclo curto/ curto prazo (verduras, legumes

e certas frutas). Infere a continuidade de influência no médio prazo dada a elevação dos custos

na importação de insumos o que reduzirá a utilização e portanto a produtividade que

redundaria em queda de oferta pressionando os preços. Além disso, a referida desvalorização

impediu a queda nos preços internos dos produtos comercializáveis externamente e que

apresentavam menores preços internacionais (café, açúcar e soja). O que aconteceu nestes

casos foi a melhoria da competitividade dos nossos produtos exportáveis já que os

importadores precisavam menos moeda (dólar ou euro) para comparem o café, o açúcar e a

soja, e, isto não permitiu a elevação de oferta interna desses produtos que poderia de certa

forma contrabalançar a elevação dos preços dos outros produtos agrícolas. Isto foi benéfico

para a renda dos produtores, afirma o autor “A desvalorização cambial do primeiro

quadrimestre deve ter contribuído para maiores preços aos produtores de frangos, leite e

suínos e para a sustentação dos de arroz, milho, soja e bovinos. Para a agricultura isso é um

fator positivo muito importante em termos da renda auferida pelos produtores”.

Ainda destacou o autor o comportamento baixista das commodities (naquele período –

diferente de atualmente 2007) no mercado internacional talvez devido à queda de crescimento

da economia mundial. Realmente naquele período por exemplo os EUA estava em crise de

crescimento. Concluiu que a desvalorização do real naquele período beneficiou o

fortalecimento dos preços internamente e a renda agrícola. (notemos que agora – desde 2003,

está ocorrendo o contrário, ou seja, valorização do real – perda de competitividade- e

elevação dos preços externos).

Além dos elementos já levantados pelo autor (estiagem, sazonalidade, crescimento da

oferta, câmbio, preços internacionais, ciclo das culturas) considera necessário observar os

efeitos positivos e negativos da política agrícola e da conjuntura agropecuária sobre as

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 27

decisões de plantio dos produtores. Com base em dados dos IBGE analisou o caso do feijão, da

batata e da cebola. Estes são produtos de baixa elasticidade preço da demanda (quando há

excesso de oferta os preços caem muito ao produtor pois, os consumidores não são

“seduzidos” a consumirem mais destes produtos em função de alguma redução de preço). Para

ele o feijão necessita de uma política de estabilização de preços. Preço recebido pelo produtor

de feijão - abril de 2000 = 30.51reais /saca, em 2001 recebiam 62,47 reais/saca. O autor

constatou que o governo federal em março de 2001 não tinha nas formas de AGFs e contratos

de opção, nenhuma tonelada desse importante produto em estoque. (artigo abaixo- texto de

2001).

O primeiro texto a seguir é o original integral: Do que dependem os preços agrícolas,

Publicado na Gazeta Mercantil em 22/01/2001, caderno A p.2.

O segundo texto é: Fatores de estímulo à alta nos preços agrícolas, Publicado na Gazeta

Mercantil em 16/05/2001, caderno A p.3.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 28

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 29

10. CONJUNTURA DO MERCADO AGRÍCOLA 2012 (até dia 3 de outubro)

10.1 Soja tem mais um dia de queda em Chicago

Por Mariana Caetano | De São Paulo25/09/2012 Valor econômico

O mau humor no mercado financeiro global, que provocou a alta do dólar ante uma

cesta de moedas e a fuga de ativos de risco (caso das commodities), pesou ontem sobre a soja

negociada na bolsa de Chicago. Os contratos para janeiro de 2013 (que ocupam a segunda

posição de entrega, normalmente a de maior liquidez) fecharam em baixa de 11 centavos, a

US$ 16,11 por bushel.

O aumento sazonal na oferta de soja, causado pelo avanço da colheita americana (já

finalizada em 22% da área), e relatos que indicam um rendimento possivelmente mais elevado

do que se previa para algumas regiões dos EUA colaboraram para puxar as cotações para

baixo.

Ainda assim, ao avaliar o cenário de longo prazo, a respeitada publicação alemã "Oil

World" disse acreditar que os preços da soja possam chegar aos US$ 20 por bushel nos

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 30

próximos meses, devido à oferta apertada e à instabilidade do clima. A commodity atingiu o

recorde histórico de US$ 17,9475 por bushel em 4 de setembro, em Chicago. Porém, desde

então, as cotações já caíram mais de 10%.

10.2 Escalada dos grãos perde força em setembro

Fernando Lopes, Mariana Caetano e Fernanda Pressinott.São Paulo, Valor econ.

28/09/2012

Mesmo em meio a intensos movimentos especulativos e grande volatilidade, os

"fundamentos" voltaram a prevalecer nas principais bolsas americanas de produtos agrícolas

em setembro. Essa influência foi particularmente marcante no mercado de grãos de Chicago,

onde a escalada das cotações foi contida com a ajuda do avanço das colheitas desta safra

2012/13, mas também ficou evidente nas negociações de contratos de "soft commodities" em

Nova York, com destaque para o peso do Brasil nas transações de açúcar e café.

Foco das preocupações globais em torno de uma eventual crise "agroinflacionária"

global como em 2008 ou 2010, as cotações de soja, milho e trigo, básicos para a alimentação

humana e para a produção de rações, comportaram-se em linha com a maior parte das

previsões e acomodaram-se nos elevados patamares alcançados em julho e agosto. Nada

capaz de empolgar criadores de frangos e suínos, que viram os custos subirem e as margens

caírem nos últimos meses, mas o suficiente para tranquilizar um pouco a FAO, braço das

Nações Unidas para agricultura e alimentação, que já descarta a possibilidade de uma nova

crise.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 31

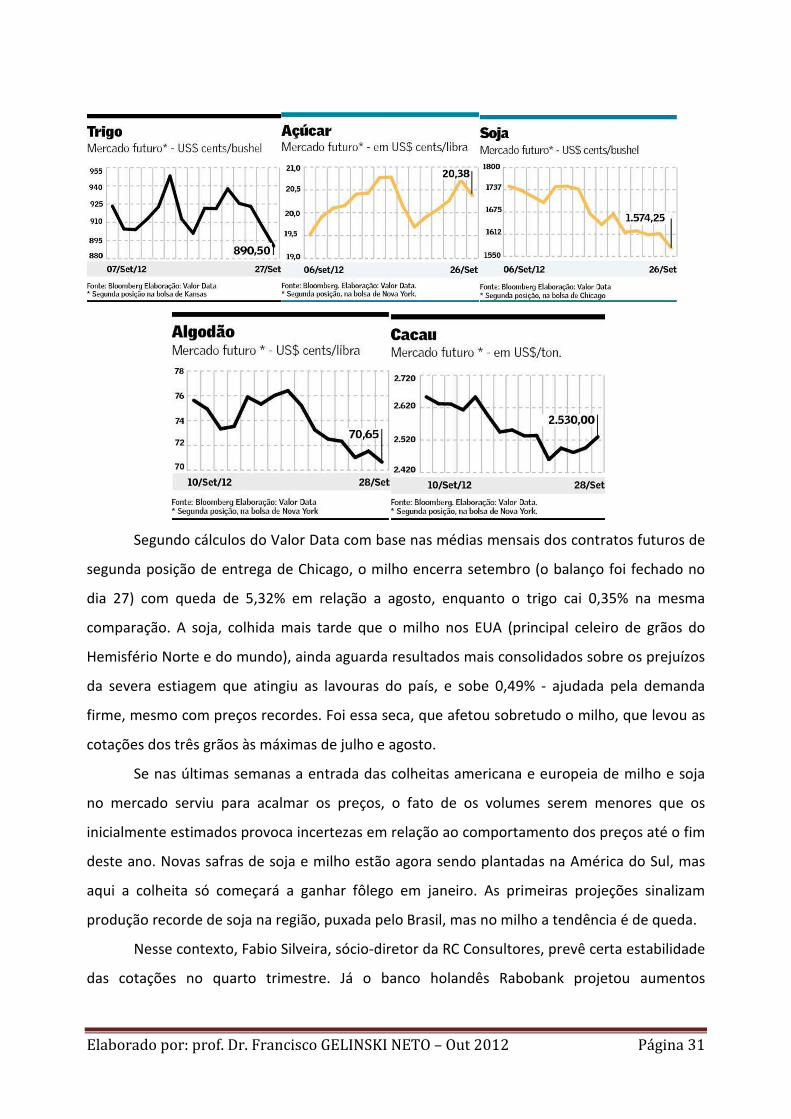

Segundo cálculos do Valor Data com base nas médias mensais dos contratos futuros de

segunda posição de entrega de Chicago, o milho encerra setembro (o balanço foi fechado no

dia 27) com queda de 5,32% em relação a agosto, enquanto o trigo cai 0,35% na mesma

comparação. A soja, colhida mais tarde que o milho nos EUA (principal celeiro de grãos do

Hemisfério Norte e do mundo), ainda aguarda resultados mais consolidados sobre os prejuízos

da severa estiagem que atingiu as lavouras do país, e sobe 0,49% - ajudada pela demanda

firme, mesmo com preços recordes. Foi essa seca, que afetou sobretudo o milho, que levou as

cotações dos três grãos às máximas de julho e agosto.

Se nas últimas semanas a entrada das colheitas americana e europeia de milho e soja

no mercado serviu para acalmar os preços, o fato de os volumes serem menores que os

inicialmente estimados provoca incertezas em relação ao comportamento dos preços até o fim

deste ano. Novas safras de soja e milho estão agora sendo plantadas na América do Sul, mas

aqui a colheita só começará a ganhar fôlego em janeiro. As primeiras projeções sinalizam

produção recorde de soja na região, puxada pelo Brasil, mas no milho a tendência é de queda.

Nesse contexto, Fabio Silveira, sócio-diretor da RC Consultores, prevê certa estabilidade

das cotações no quarto trimestre. Já o banco holandês Rabobank projetou aumentos

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 32

moderados, inferiores a 5%, para milho e trigo até o primeiro trimestre de 2013, mas queda

para a soja, por conta do cenário sul-americano. Mas a publicação alemã especializada "Oil

World" não descarta picos de até US$ 20 por bushel em Chicago nos próximos meses, valor

quase 20% superior ao atual, em decorrência dos estoques curtos do grão.

Com as variações observadas em setembro, o Valor Data mostra que seguem elevadas

as variações positivas dos grãos em Chicago na comparação com as médias de dezembro de

2011. Nesse quadro, a maior valorização é a da soja (45,71%), seguida por trigo (43,37%) e

milho (25,43%). Em relação a setembro de 2011, o trio também apresenta saltos dos preços

médios - de 24,76%, 25,25% e 9,14%, respectivamente. Para Greg Page, CEO global da

americana Cargill, maior empresa de agronegócios do mundo, são patamares que encorajam

os produtores a ampliar a oferta, o que normalmente confere maior equilíbrio aos mercados.

Na bolsa de Nova York, o grande destaque de setembro foi a disparada do suco de

laranja, que encerra o mês com cotação média 10,18% maior que a de agosto e reduz as baixas

acumuladas sobre dezembro e sobre agosto do ano passado para 26,14% e 22,64%. Mas o

ganho foi diretamente influenciado pela tradicional temporada de furacões nos EUA e os danos

que ela pode causar ao parque citrícola da Flórida, o segundo maior do mundo, atrás apenas

do paulista. O problema é que, uma vez frustrada a expectativa de prejuízos a tendência é de

desidratação, e isso pode ocorrer em breve.

Incertezas sobre a política da Costa do Marfim para o cacau colaboraram para que os

preços da commodity chegassem ao fim de setembro com uma média 5,20% maior que a de

agosto, o que resulta em ganho de 18,36% em relação à média de dezembro e na redução da

queda sobre agosto de 2011 para 8,66%. Mas previsões de clima favorável no país africano, o

maior produtor e exportador do produto, prometem pressionar as cotações no curto prazo.

No mercado de café, incertezas sobre a atual safra brasileira, que enfrentou

adversidades climáticas, e o fato de boa parte dos produtores do país ter segurado as vendas à

espera de preços melhores colaboram para que a média nova-iorquina em setembro seja

3,31% maior que a de agosto. No caso do açúcar, o avanço da colheita de cana no Centro-Sul

do país influencia uma queda de 4,43% em igual comparação. Em ambos os casos, as variações

acumuladas em relação às médias de dezembro e de setembro de 2011 são negativas (ver

infográfico). O mesmo acontece no algodão, que permaneceu estável.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 33

10.3 Relatório de estoques puxa preços dos grãos

Por Mariana Caetano | De São Paulo 01/10/2012 Valor econômico, caderno B, p.14

A constatação, impressa em relatório divulgado na sexta-feira pelo Departamento de

Agricultura dos Estados Unidos (USDA), de que os estoques domésticos de passagem da safra

2011/12 eram menores do que o esperado pelo mercado impulsionou os preços dos grãos na

Bolsa de Chicago.

O milho liderou o movimento. Os contratos de segunda posição de entrega

(normalmente, os mais negociados) fecharam em alta de 5,55%, a US$ 7,5950 por bushel. Os

futuros de trigo acompanharam de perto, com valorização de 5,06%, a US$ 9,1225 por bushel,

enquanto a soja avançou 2% e encerrou a US$ 16,0275 por bushel.

10.4 Entressafra robusta pressiona etanol

Por De São Paulo 01 out.2012 Valor econômico, caderno B, p.11

Os contratos futuros de etanol hidratado na BM&F Bovespa com vencimento em

janeiro acumularam queda de 3,7% em setembro, apesar da entressafra de cana-de-açúcar à

vista. Na sexta-feira, fecharam com novo recuo, de 0,25%, cotados a R$ 1.166 por m³. De

acordo com o especialista da consultoria FG Agro, Thiago Campaz, o movimento se deve à

percepção de que haverá uma grande oferta de etanol até abril de 2013. "Exportações acima

de 2,5 bilhões de litros ou aumento do consumo interno poderiam mudar o cenário", afirma

Campaz.

De acordo com números da FG Agro, em 31 de março do ano que vem o Centro-Sul terá em estoques 1,3 bilhão de litros de etanol. Em abril, primeiro mês da nova safra, a produção pode atingir 2 bilhões de litros e o consumo, 1,7 bilhão, resultando em um estoque de 1,6 bilhão de litros do biocombustível em 30 de abril. "Isso significa carregar estoques para o próximo ciclo. Por isso, os preços devem recuar para reajustar essa oferta", completa Luiz Gustavo Torrano Corrêa, também da FG Agro.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 34

A estimativa da consultoria, com sede em Ribeirão Preto (SP), está em linha com o

projetado pela SCA Trading, uma das maiores comercializadoras de etanol do país. A empresa

estima que, em 1º de abril do ano que vem, o Centro-Sul terá em estoques 600 milhões de

litros de álcool anidro e 1 bilhão de litros de hidratado. Se em abril as usinas moerem um

volume de cana dentro da média histórica para o mês - 30 milhões de toneladas - e 60% disso

for direcionado para a fabricação de etanol, a produção mensal do biocombustível pode atingir

entre 1,3 bilhão e 1,4 bilhão de litros, praticamente o consumo total do mês, segundo a

trading.

Assim, o mercado ficaria bem ofertado até o fim de maio ou início de junho, quando se

espera a volta da mistura de 25% de anidro na gasolina, ante os 20% atuais. A medida

representaria uma demanda adicional de 2 bilhões de litros de anidro. Além disso, para 2013, a

expectativa é de um mercado externo mais positivo, uma vez que o mandato americano para o

etanol avançado, categoria na qual somente o etanol de cana do Brasil se enquadra, deve

saltar de 1,9 bilhão para 6,6 bilhões de litros.

A queda dos preços do etanol para janeiro também é reflexo da maior oferta do

produto, tanto por parte de usinas que precisam se capitalizar, quanto pelos grupos

financeiramente sadios que precisam liberar espaço nos tanques.

10.5 Brasil deve assumir a liderança na produção mundial da soja. Diretores da SNA analisam

o cenário - Publicado em 24/09/2012. Disponível em

http://sna.agr.br/2012/09/brasil-deve-assumir-a-lideranca-na-producao-mundial-da-soja-

diretor-da-sna-fernando-pimentel-analisa-o-cenario/

Com o aumento da área plantada em relação à safra do ano anterior e à quebra que

afeta o mercado americano, a previsão é de que a safra 2012/2013 coloque o Brasil como

maior produtor mundial da soja, assumindo a liderança na produção internacional, que antes

era ocupada pelos Estados Unidos.

Fernando Pimentel, diretor da SNA, confirma a previsão do mercado para o

crescimento de 14% na produção brasileira. “Devemos crescer entre 9 e 11% a área para a

safra 2012, mas o clima tem que contribuir para isso. Se a comparação de 14% for com a última

safra, que tivemos perdas, o número deve ser ainda maior que 14%”.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 35

Se manter essa previsão, o país terá um crescimento de significativas 10,5 toneladas

acima do último recorde registrado em produtividade. “Se compararmos com a última safra

recorde 2010/11, que foi de 75,5, teremos que produzir 86 milhões de toneladas, o que é

possível, mas temos que contar com as condições climáticas ideais para isso. De qualquer

forma, vamos produzir mais que os EUA”, ressalta Pimentel.

Para ele, outro fator que influencia essa nova perspectiva e coloca o Brasil como o

principal produtor do grão no mercado mundial é a seca que atingiu a produção americana e

gerou quebra de -13,7% na safra 2011/12, segundo dados divulgados pela USDA –

Departamento de Agricultura dos Estados Unidos, que já posiciona o Brasil em primeiro lugar

no ranking.

Para o diretor da SNA, Marcio Fortes, esse cenário é positivo para os sojicultores

brasileiros, que devem se beneficiar com a cotação do grão em alta. “A quebra da safra norte-

americana é fruto da pior seca naquele país nos últimos 50 anos. É estimada em cerca de 20%

e o reflexo mais direto no Brasil é a comercialização antecipada, valendo-se dos melhores

preços da ocasião”. Na estimativa de Pimentel, as cotações devem seguir acima de US$ 16,00

por bushel, mas a volatilidade deve aparecer a partir de novembro com a entrada do plantio

no Brasil e Argentina.

Algumas cidades do Mato Grosso, estado com maior produtividade nacional do grão, já

deram início ao plantio da soja, uma semana anterior ao mesmo período realizado no ano

passado. “No ano passado houve um atraso por falta de chuva, o que pode não ocorrer esse

ano, mas ainda é cedo para fazer prognóstico. Devemos ter um início mais normal esse ano

para o MT”, conclui o diretor.

11. OS PREÇOS COMO DETERMINANTES DAS ESTRATÉGIAS DE IMPORTADORES E

PROCESSADORES: OS CASOS DO ETANOL E O CASO DO AÇÚCAR BRUTO

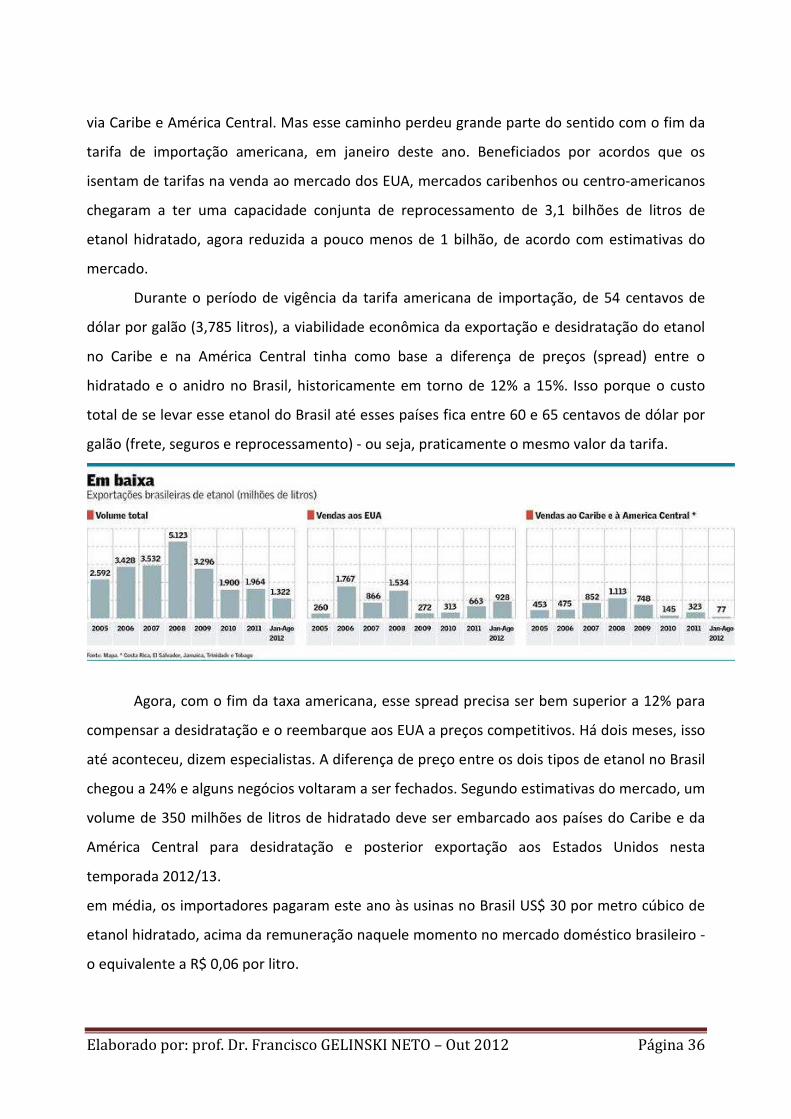

11.1 Exportação de etanol ao Caribe definha

Por Fabiana Batista | De São Paulo 26/09/2012 Valor econômico, caderno B, p.14

Por alguns anos, a melhor alternativa das usinas brasileiras para fugir das barreiras à

importação de etanol impostas pelos Estados Unidos era exportar o biocombustível para o país

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 36

via Caribe e América Central. Mas esse caminho perdeu grande parte do sentido com o fim da

tarifa de importação americana, em janeiro deste ano. Beneficiados por acordos que os

isentam de tarifas na venda ao mercado dos EUA, mercados caribenhos ou centro-americanos

chegaram a ter uma capacidade conjunta de reprocessamento de 3,1 bilhões de litros de

etanol hidratado, agora reduzida a pouco menos de 1 bilhão, de acordo com estimativas do

mercado.

Durante o período de vigência da tarifa americana de importação, de 54 centavos de

dólar por galão (3,785 litros), a viabilidade econômica da exportação e desidratação do etanol

no Caribe e na América Central tinha como base a diferença de preços (spread) entre o

hidratado e o anidro no Brasil, historicamente em torno de 12% a 15%. Isso porque o custo

total de se levar esse etanol do Brasil até esses países fica entre 60 e 65 centavos de dólar por

galão (frete, seguros e reprocessamento) - ou seja, praticamente o mesmo valor da tarifa.

Agora, com o fim da taxa americana, esse spread precisa ser bem superior a 12% para

compensar a desidratação e o reembarque aos EUA a preços competitivos. Há dois meses, isso

até aconteceu, dizem especialistas. A diferença de preço entre os dois tipos de etanol no Brasil

chegou a 24% e alguns negócios voltaram a ser fechados. Segundo estimativas do mercado, um

volume de 350 milhões de litros de hidratado deve ser embarcado aos países do Caribe e da

América Central para desidratação e posterior exportação aos Estados Unidos nesta

temporada 2012/13.

em média, os importadores pagaram este ano às usinas no Brasil US$ 30 por metro cúbico de

etanol hidratado, acima da remuneração naquele momento no mercado doméstico brasileiro -

o equivalente a R$ 0,06 por litro.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 37

Mas o fato é que esse mercado agora passou a ser conhecido como "liga e desliga",

uma vez que as janelas de oportunidades de negócio tendem a abrir e a fechar muito

rapidamente. Por isso, apenas três das nove plantas de desidratação das duas regiões ainda

estão operando, segundo estimativas do mercado. Tecnicamente, a desidratação significa

retirar 5% de água do etanol hidratado, que tem um teor alcoólico de 95,1% nas especificações

brasileiras.

A maior parte dos investimentos nessas unidades industriais foi feito por grupos locais,

em parceria com governo. Em 2008, auge da operação de desidratação, havia três unidades na

Jamaica, duas em El Salvador, duas em Trinidade e Tobago, uma na Costa Rica e outra na ilha

de Saint Croix (mar do Caribe) - os países do Caribe são beneficiados pela Iniciativa da Bacia do

Caribe (Caribbean Basin Initiative) e El Salvador, pelo Cafta (Acordo de Livre Comércio com a

América Central). Ambos isentam essas regiões de tarifas de importação no mercado

americano.

Algumas tradings de etanol do Brasil apenas arrendaram unidades locais para garantir a

transformação de etanol hidratado em anidro e reexportar sem tarifa aos Estados Unidos. A

exceção foi a extinta trading Cristalsev, que investiu numa planta de desidratação em El

Salvador em parceria com a Compañía Azucarera Salvadoreña SA.

Ocorre que o mercado não acreditava que a tarifa de importação americana poderia

não ser renovada, diz um especialista. "Algumas unidades foram inauguradas seis meses antes

de expirar o imposto de importação dos Estados Unidos", recorda.

Assim como as exportações brasileiras de etanol, a operação de "desidratação" do

hidratado brasileiro via Caribe e América Central para reembarque aos EUA sempre oscilou.

Mas atingiu seu auge em 2008, quando do total de 5,1 bilhões de litros de etanol exportados

pelo Brasil, 1,1 bilhão foram para esses países, conforme informações do Ministério da

Agricultura, com base em dados da Secex/MDIC.

11.2.Usinas indianas voltam a importar açúcar do Brasil

Por Reuters 26/09/2012 Valor econômico, caderno B, p.14

Usinas indianas assinaram acordos para comprar até 450 mil toneladas de açúcar bruto

do Brasil para entrega entre os meses de outubro e dezembro deste ano, na medida em que o

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 38

aumento da diferença entre os preços domésticos e os praticados no mercado internacional

abriu espaço para essas importações, as primeiras em mais de dois anos, segundo informações

fornecidas por cinco traders.

Usineiros das regiões oeste e sul da Índia, além de tradings globais, acertaram suas

compras por cerca de US$ 500 a tonelada, incluindo o custo do frete, enquanto o preço

doméstico subiu mais de 23% nos últimos três meses e atingiu US$ 680 por tonelada, conforme

os mesmos traders.

A Índia, que é segundo maior país produtor de açúcar do mundo, depois do Brasil,

importou a commodity pela última vez na safra 2009/10, o que colaborou para que as cotações

internacionais atingissem máximas de 30 anos. O país do sul asiático tem exportado açúcar por

dois anos consecutivos, uma vez que a produção superou a demanda, e a guinada atual pode

provocar novas altas no exterior.

Na bolsa de Nova York, os contratos com vencimento em março, que ocupam a

segunda posição de entrega, encerraram a sessão de ontem a 20,72 centavos de dólar por

libra-peso, 2,22% mais que o fechamento da véspera e com quedas acumuladas de 9,5% em

setembro, de 9,7% em 2012 e de 14,1% nos últimos 12 meses. O mercado continua de olho na

colheita de cana no Brasil, que pode ser prejudicada por chuvas. Mas é esperado um aumento

da oferta mundial, o que mantém as cotações pressionadas.

"A diferença de preço [na Índia e no exterior] é tão grande que, apesar de calcular o

processamento e os custos de operação, importadores podem ter lucros de mais de US$ 60

por tonelada", afirmou um trader baseado em Mumbai, de uma traindo global.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 39

A Índia deverá produzir excedentes pela terceira safra consecutiva na temporada que

começará em 1º de outubro, mas a produção deve despencar no Estado de Maharashtra,

afetado pela seca. "As usinas de Maharashtra não devem ter cana-de-açúcar suficiente. Por

isso elas estão buscando açúcar bruto para poderem utilizar suas capacidades instaladas",

afirmou Ramal Jacina, diretor da corretora Ramal Jacina Traindo Servires.

Maior país consumidor de açúcar do planeta, a Índia atualmente cobra uma tarifa de

10% sobre as importações de açúcar bruto, mas a taxa pode ser dispensada caso a usina tenha

exportado a mesma quantidade de açúcar em um período de três anos, explicou Jacina. Na

safra que começará no mês que vem (2012/13), a produção indiana de açúcar deverá cair para

24 milhões de toneladas, ante as 26 milhões do ciclo que está no fim.

Os indianos poderiam recorrer à Tailândia, mas os preços do Brasil estão mais

vantajosos, o que explica a opção pelo país.

12. OUTRAS ESTRATÉGIAS PARA AMPLIAR MERCADO

Vinícolas esperam vender até 30% mais

Por Sérgio Ruck Bueno. Porto Alegre 01/10/2012 Valor econômico, cad. B, p.4. As estratégias

incluem lançamentos, promoções no varejo, busca de novos mercados e freio em reajustes.

"A economia está melhorando", diz Salton, que reforçou a equipe comercial no

Nordeste para ampliar as vendas.

As vinícolas brasileiras estão entrando com otimismo no quarto trimestre, período que

concentra, em média, metade do consumo anual de espumantes e quase um terço das vendas

de vinhos finos no país, incluindo nacionais e importados. Com a economia em crescimento -

embora em ritmo mais lento do que no ano passado - e os consumidores dispostos a ir às

compras, as empresas estimam altas de até 30% nas entregas de outubro a dezembro em

comparação com o mesmo intervalo de 2011.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 40

O otimismo é maior no segmento de espumantes, diretamente associado às festas de

fim de ano. Segundo o presidente da União Brasileira de Vitivinicultura (Uvibra), Henrique

Benedetti, a demanda deve ser mais forte em novembro e dezembro, quando os varejistas

correm para recompor estoques. Ele espera um crescimento mínimo de 15% nas vendas do

produto nacional no quarto trimestre ante os 7,1 milhões de litros do mesmo intervalo de

2011, o que levaria a uma alta acumulada de 14% no ano, para 15 milhões de litros. Até julho a

expansão foi de 9,9%, para 4,2 milhões de litros.

As projeções são mais modestas para as vendas de vinhos finos, que cresceram apenas

2,2% nos primeiros sete meses, para 10,9 milhões de litros, e devem no máximo empatar no

quarto trimestre em relação ao mesmo período do ano passado. O setor espera para o início

de 2013 a decisão do governo federal sobre o pedido de salvaguardas contra o produto

importado de fora do Mercosul e a expectativa de Benedetti é que a comercialização dos

vinhos nacionais não passará de 20 milhões de litros no ano, ante 19,5 milhões em 2011.

As estratégias das vinícolas incluem desde as tradicionais degustações nos pontos de

venda até o lançamento de rótulos e embalagens, abertura de novos mercados no país e

comedimento nos reajustes de preços. Segundo o gerente nacional de vendas da Perini,

Marcio Bonilha, a empresa prevê uma expansão de até 30% no quarto trimestre e também no

acumulado do ano nos dois segmentos. Nos 12 meses de 2011 a empresa vendeu 392 mil litros

de espumantes e 737 mil litros de vinhos finos.

Na linha de espumantes, o crescimento será mais fácil porque o mercado está

comprador, disse o executivo. Mas no segmento de vinhos a meta está exigindo um esforço

maior, incluindo a busca de novos clientes nas regiões Nordeste e Centro-Oeste do país e o

lançamento, há poucos meses, de novos rótulos como "Fração Única" e "Arbo", este último

considerado "de entrada" em substituição ao antigo "Jota Pe" varietal. A Perini também

decidiu manter as tabelas inalteradas ante os preços de um ano atrás para manter a "relação

custo-benefício" dos produtos, disse Bonilha

A Salton, que no início do ano reajustou os preços em torno de 5% para compensar

parte do aumento de custos, espera uma expansão de 15% nos dois segmentos no quarto

trimestre. Com isso, segundo o presidente Daniel Salton, a vinícola fechará 2012 com vendas

de cerca de 7,7 milhões de garrafas (o equivalente a 5,8 milhões de litros) de espumantes e 3,3

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 41

milhões de garrafas (2,5 milhões de litros) de vinhos, o que significa crescimentos de 18,5% e

10% sobre um ano antes, respectivamente.

"A economia está melhorando e estamos reforçando o relacionamento com nossos

clientes", diz Salton, que também pretende aumentar a participação do Nordeste sobre as

vendas totais no país em comparação com a fatia de 9,7% em 2011. "Reforçamos a equipe de

vendas para a região e estamos fechando parcerias com resorts e distribuidores", explica o

empresário, que promete o lançamento de novos rótulos "para o ano que vem".

A Miolo espera altas de 10% nas vendas de espumantes no último quadrimestre e de

12% no acumulado do ano (para 4,7 milhões de garrafas), depois de reforçar o portfólio com

um rosé meio doce lançado há um mês com o rótulo Almadén em garrafas de 660 mililitros,

disse o diretor comercial Alexandre Miolo. Para os vinhos, a previsão é de um crescimento

"pequeno", na faixa de 5% para o acumulado de todo o ano, informou o executivo, sem

detalhar volumes.

A vinícola também acabou de colocar no mercado três produtos com a Denominação de

Origem (DO) "Vale dos Vinhedos" concedida neste mês pelo Instituto Nacional de Propriedade

Industrial (INPI) para os vinhos e espumantes elaborados nessa região de Bento Gonçalves

(RS). Um deles é o espumante brut Millésime, além dos vinhos Merlot Terroir e Cuveé

Giuseppe, este último elaborado com uvas merlot e cabernet sauvignon. Conforme Miolo, em

janeiro deste ano a empresa reajustou os preços entre 8% e 8,5% para compensar parte da

elevação dos custos de produção.

Sem se preocupar em aumentar a produção geral de 180 mil garrafas por ano, a vinícola

Argenta também aproveitou o mercado aquecido para lançar, na semana passada, uma linha

completa (brut, brut rosé, extra brut e demi-sec) de um espumante "champenoise"

(fermentados na garrafa durante 24 meses), além de um vinho branco com uvas

gewürztraminer e outro com sauvignon blanc. Segundo a diretora de marketing, Daiane

Argenta, os lotes de espumantes têm de mil a 2,4 mil garrafas, todas importadas da Itália, e os

de vinhos, de 2,4 mil a 3 mil unidades.

Crise gera ofertas de rótulos europeus (continuidade sobre mercado do vinho )

Por Letícia Casado | De São Paulo 01/10/2012 Valor econômico, caderno B, p.4

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 42

As vendas de vinhos e espumantes devem permanecer fortes nos supermercados. De

janeiro a agosto, houve um crescimento de 9,9% em relação ao mesmo período de 2011 e o

setor não deve ver desaceleração até o fim do ano, segundo Sussumu Honda, presidente da

Associação Brasileira dos Supermercados (Abras). Vinhos importados e espumantes nacionais

vão puxar as vendas no Walmart e no Grupo Pão de Açúcar.

O Walmart ainda não fechou as previsões de faturamento, mas, em volume, calcula que

vai vender 20% mais garrafas de espumantes produzidos no país, diz Cesar Cinelli, vice

presidente de perecíveis da rede. Já o volume de vinhos e espumantes importados deve ficar

no mesmo nível de 2011: "Não pretendemos importar mais do que no ano passado, já

trouxemos variedades de vinho diferenciadas. Em termos de garrafa, vai ser a mesma coisa",

afirma o executivo.

No Grupo Pão de Açúcar, a expectativa é que o faturamento com essas bebidas seja

entre 10% e 15% maior do que o das festas de 2011. Só os espumantes nacionais devem gerar

receita 15% superior a do ano passado, segundo Eduardo Chaves, gerente comercial do grupo.

Dois rótulos nacionais foram acrescentados à linha de espumantes da marca Club Des

Sommeliers, exclusiva da rede.

Os preços das varejistas devem ficar em linha com os praticados no último ano, apesar

de repasses de alguns fabricantes nacionais e do aumento do dólar. O Pão de Açúcar ainda não

fechou todas as encomendas para as festas de dezembro e está negociando com os

fornecedores para pagar o menor reajuste possível e manter os preços semelhantes aos de

2011.

Mesmo com o dólar mais caro que no ano passado - e, consequentemente, o produto

importado negociado na moeda também subir de preço -, as gôndolas estarão cheias de vinhos

e espumantes europeus. O continente, que passa por grave crise econômica, está desovando

estoques a preços inferiores aos de 2011 e o Brasil é um dos grandes compradores.

"Alguns produtos não estão tendo apenas o repasse da variação do dólar, mas também

aumento no custo devido ao momento econômico, caso de alguns produtores da Argentina.

Em contrapartida, há grandes ofertas de produtos europeus, como vinhos espanhóis e

portugueses, com ótimas oportunidades", disse Chaves, do Pão de Açúcar.

Elaborado por: prof. Dr. Francisco GELINSKI NETO – Out 2012 Página 43

Segundo dados de 2011 da União Brasileira de Vitivinicultura (Uvibra), os vinhos finos

importados representaram 79% das vendas. Nos espumantes, a proporção se inverte: 73% são

nacionais.

13. O MERCADO DE PRODUTOS ESPECIAIS

Mercado legal ainda é restrito no país Por Janice Kiss De São Paulo 01/10/2012 Valor econômico, caderno B, p. 14