pÓs-graduaÇÃo em e gestÃo da produÇÃo s t ã o d a … · finanças corporativas g e s t ã o...

TRANSCRIPT

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

1/1131/125Engenharia de Produção – Custos Industriais – Prof. Dr. Ualison R. de Oliveira 1

Finanças Corporativas

“ o conhecimento que leva à decisões que visam maximizar o valor da empresa ”

Prof. Dr. Ualison R. de Oliveira

PÓS-GRADUAÇÃO EM GESTÃO DA PRODUÇÃO

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

2/113

Professor

Ualison Rébula de Oliveira

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

3/113

Currículo Resumido do ProfessorUálison R. de Oliveira é Doutor em Engenharia (ênfase em Engenharia deProdução) pela Universidade Estadual Paulista, Mestre em Sistemas de Gestão daQualidade pela Universidade Federal Fluminense, Especialista em GestãoEmpresarial (MBA) pela Fundação Getúlio Vargas, Especialista em Controladoria eFinanças Empresariais pela Universidade Federal de Lavras, Especialista emAdministração Estratégica de Empresas pela Universidade Estácio de Sá,Especialista em Gestão de Recursos Humanos pela Universidade CândidoMendes, Graduado em Engenharia Mecânica e Graduado em Administração deEmpresas. Atua como consultor nas áreas de FINANÇAS, GESTÃO DEPROCESSOS e QUALIDADE. É professor em disciplinas com foco em Finanças eCustos em cursos de Pós-Graduação e professor em disciplinas com foco emGestão de Processos e Qualidade em cursos de Graduação. No ano de 2009 tevesua Tese de Doutorado premiada pela Associação Brasileira de Engenharia deProdução como uma das melhores Teses de Doutorado em Engenharia deProdução de todo o Brasil. Em 2010 lançou seu primeiro livro, pela Editora EdgardBlucher, cujo tema versa sobre Gerenciamento de Riscos em empresas do setorindustrial. Já publicou mais de 50 artigos em periódicos e eventos científicos. Em2012 apresentou sua pesquisa sobre Mapeamento de Falhas no 19th EUROMA,em Amsterdam. Atualmente é Líder do Grupo de Pesquisas FINANMPEG ePresidente da Comissão Organizadora do Simpósio de Excelência em Gestão eTecnologia, que em 2014 está em sua décima primeira edição.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

4/113

CRITÉRIOS DE AVALIAÇÃO

�Trabalhos em sala de aula EM DUPLA – 60%da Nota Final da Disciplina (1,5 pontos porcada encontro, durante quatro primeirosencontros;�Avaliação PRESENCIAL na última aula –40% da Nota Final da Disciplina. A avaliaçãoabordará todo o conteúdo e será comCONSULTA e INDIVIDUAL;

OBSERVAÇÕES:�Aos alunos que faltarem, NÃO será permitidoa realização dos trabalhos de sala de aula forada sala de aula, ou seja, quem faltar perderá apontuação do trabalho em sala de aula;�Cada encontro terá atividades, EM DUPLA,valendo 1,5 pontos; Caso o trabalho seja feitoem trio, o mesmo valerá 1,0 pontos; Caso sejafeito em um grupo de quatro alunos, o mesmovalerá 0,5 pontos; Caso seja feito por um gruposuperior a quatro alunos, valerá 0,3 pontos.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

5/113

Bibliografia recomendada para aprofundamento sobre o tema

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

6/113

� Conceitos e objetivos de FinançasCorporativas. Modalidades de organização.Sociedades por ações. MercadosFinanceiros. Demonstrações Financeiras;

� Avaliação de Obrigações e ações. Teoria doMercado de Capitais. Estatística deRetornos;

� Retorno e Risco: modelo de precificação deativos;

� Risco, Retorno e Orçamento de capital.Decisões de financiamento e mercadoeficientes de capitais;

� Administração de capital de giro e gestão decaixa.

Ementa da disciplina segmentada em tópicos (Sumário Geral)

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

7/113

Grandes vitórias exigem grandes

esforços !!!!!

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

8/113

Aspectos Introdutórios: Conceitos e Objetivos de Finanças Corporativas

� Para a Administração Financeira, o objetivo econômico das empresas é amaximização de seu valor de mercado a longo prazo , pois dessaforma estará sendo aumentada a riqueza de seus proprietários (acionistasde sociedades por ações ou sócios de outros tipos de sociedades);

� Os proprietários de empresas privadas esperam que seu investimentoproduza um retorno compatível com o risco assumido , por meio degeração de resultados econômicos e financeiros (lucro e caixa)adequados por longo prazo. A geração de lucro e caixa é importantetambém em empresas públicas, pois com o reinvestimento dessesresultados, é possível executar a melhoria e a expansão dos serviçosoferecidos à comunidade. Assim uma empresa pode ser visualizada comoum sistema que aumenta os recursos nela investidos;

� Com esse objetivo em mente, não importa se a empresa é uma firmaindividual, sociedade por quotas ou sociedade por ações. Para cada umadessas, as boas decisões financeiras aumentarão o valor de mercado docapital próprio dos donos, e as decisões ruins o diminuirão.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

9/113

ContabilizadosRelatóriosRelatóriosRelatórios

Contábeis

DadosColetados Dados

Coletados

DadosColetados

Demonstrações Financeiras (Contábeis)

(Obrigatórios pela legislação brasileira)

Usuários

Demonstrativos Financeiros

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

10/113

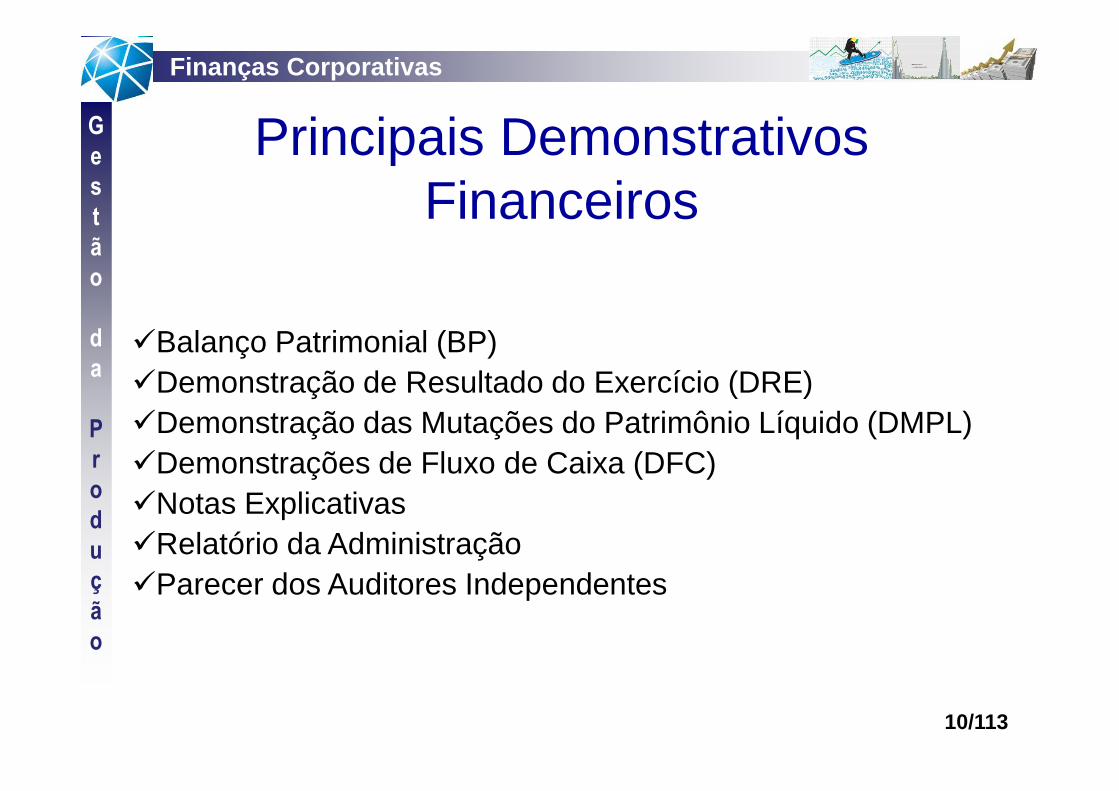

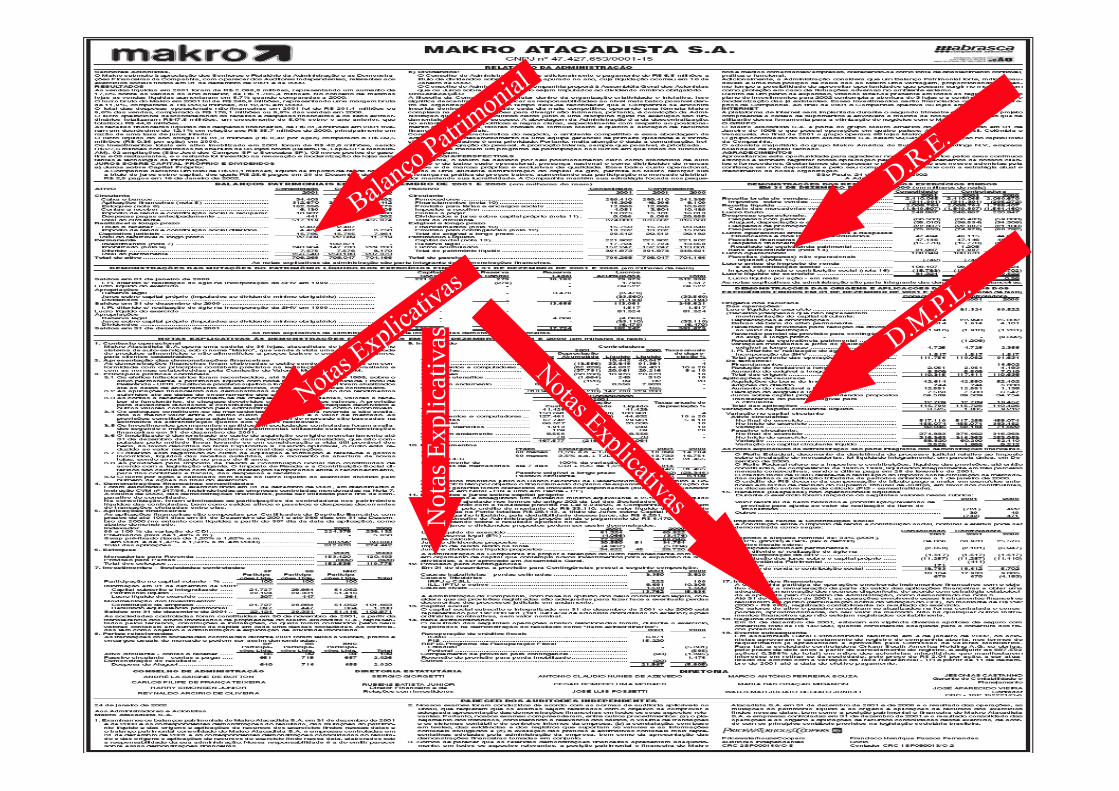

�Balanço Patrimonial (BP)�Demonstração de Resultado do Exercício (DRE)�Demonstração das Mutações do Patrimônio Líquido (DMPL)�Demonstrações de Fluxo de Caixa (DFC)�Notas Explicativas�Relatório da Administração�Parecer dos Auditores Independentes

Principais Demonstrativos Financeiros

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

11/113

No

tas

Exp

licat

ivas

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

12/113

Relatório da Administração

Informações aos acionistas, desempenho, perspectivasrelativas a estratégias de vendas, compras, produtos,expansão, efeitos conjunturais, legislação, políticafinanceira, de recursos humanos, resultados alcançados,planos, previsões etc..Relata-se livremente aquilo que forjulgado importante.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

13/113

Relatório da Administração

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

14/113

Notas Explicativas

São dados e informações que ora complementam asdemonstrações financeiras; taxas de juros, vencimentos egarantias de obrigações, critérios contábeis (avaliação deestoques, depreciações, provisões) Garantias prestadas aterceiros, espécies de ações do capital social, eventosrelevante subsequentes à data do balanço. Auxiliam a fazeravaliação mais ampla da empresa.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

15/113

Notas Explicativas

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

16/113

Parecer dos Auditores Independentes

Obrigatório para as companhias abertas. Osauditores são contadores que, sem manter vínculoempregatício, são contratados para emitir opiniõessobre a correção e veracidade das demonstraçõesfinanceiras

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

17/113

Parecer dos Auditores Independentes

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

18/113

Demonstrações Financeiras Padronizadas

As demonstrações financeiras fornecem uma série de dadossobre a empresa, de acordo com regras contábeis. A análisedestas demonstrações visa transformar esses dados eminformações e será tanto mais eficiente quanto melhoresinformações produzir.

Fatos ou eventoseconômico-financeiros

Demonstraçõesfinanceiras

(dados)

Informaçõesfinanceiras para

a tomada de decisões

Processocontábil

Técnicasde análise de demonstrativos

Balanço Patrimonial – Ativo e Passivo

Demonstrativo de Resultado de Exercício

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

21/113

Balanço Patrimonial - Ativo

Balanço Patrimonial – Como era antes!

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

22/113

Balanço Patrimonial ATIVO PASSIVO E PLCirculante Início Final P. Líquido Início FinalCaixa 900 1.200 Capital 900 900- Lucros Ac. - 300Total 900 1.200 Total 900 1.200

DRE

Receitaa vista $ 800(-) Despesas $ 500Lucro $ 300

Ligação entre o D.R.E e o B.P.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

23/113

Indicadores Financeiros a partir da análise das Demonstrações Financeiras

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

24/113

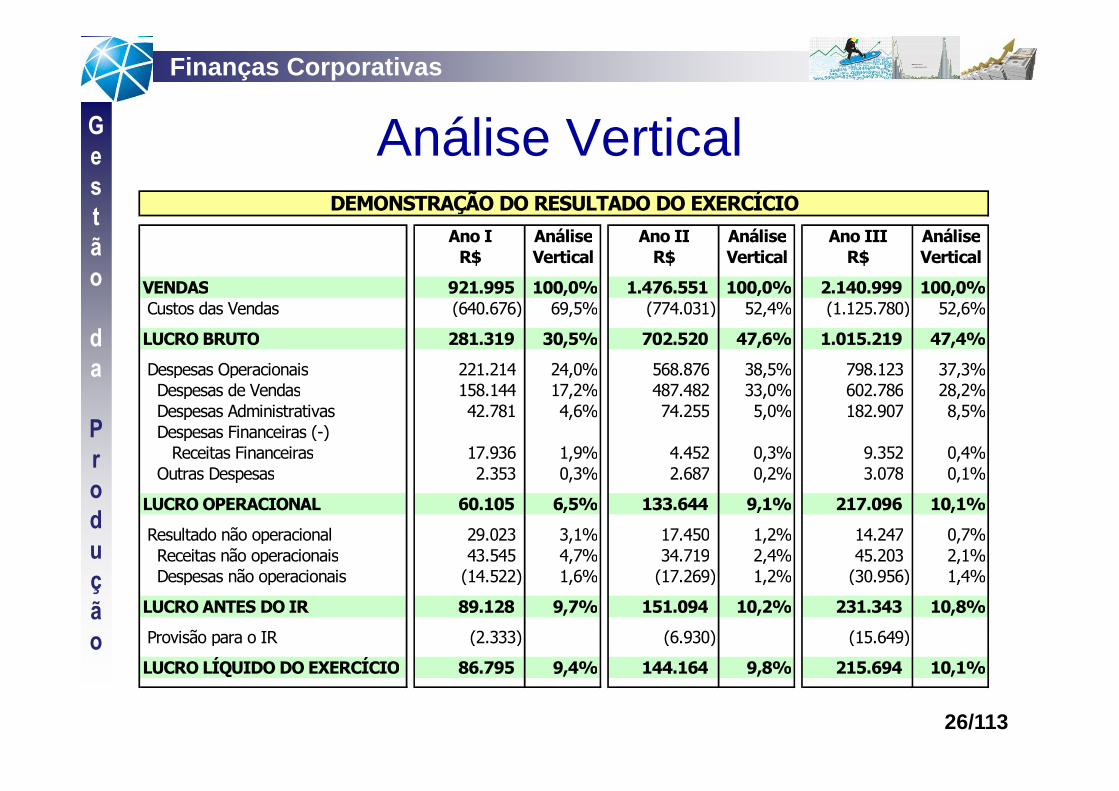

Análises Vertical e Horizontal

� A análise vertical mostra a participação percentual de cadaitem das demonstrações financeiras em relação ao somatóriode seu grupo. Essa análise permite avaliar a composição deitens e sua evolução no tempo.

� A análise horizontal toma por base dois ou mais exercíciossociais para verificar a evolução ou involução de seuscomponentes. Observando o comportamento dos diversos itensdo patrimônio e, principalmente, dos índices, pode-se fazer umaanálise de tendência.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

25/113

Análise VerticalAno I Análise Ano II Análise Ano III Análise

R$ Vertical R$ Vertical R$ Vertical

ATIVO 478.320 100,0% 927.506 100,0% 1.151.080 100,0%

Circulante 296.394 62,0% 644.559 69,5% 761.510 66,2% Disponível 27.640 5,8% 44.422 4,8% 21.853 1,9% Estoques 124.638 26,1% 331.053 35,7% 340.428 29,6% Clientes 28.754 6,0% 94.256 10,2% 99.439 8,6% Outros 115.362 24,1% 174.828 18,8% 299.790 26,0%

Realizável a LP 36.702 7,7% 29.680 3,2% 31.705 2,8% Clientes 36.702 7,7% 29.680 3,2% 31.705 2,8%

Permanente 145.224 30,4% 253.267 27,3% 357.865 31,1% Investimentos 75.113 15,7% 130.028 14,0% 224.656 19,5% Imobilizado 60.781 12,7% 62.652 6,8% 107.540 9,3% Diferido 9.330 2,0% 60.587 6,5% 25.669 2,2%

PASSIVO 478.320 100,0% 927.506 100,0% 1.151.080 100,0%

Circulante 72.021 15,1% 456.209 49,2% 565.751 49,1% Contas a pagar 50.415 10,5% 320.004 34,5% 360.201 31,3% Impostos a recolher 21.606 4,5% 136.205 14,7% 205.550 17,9%

Exigível a LP 226.273 47,3% 161.293 17,4% 130.776 11,4% Financiamentos 226.273 47,3% 161.293 17,4% 130.776 11,4%

Patrimônio Líquido 180.026 37,6% 310.004 33,4% 454.553 39,5% Capital Social 70.000 14,6% 87.500 9,4% 131.250 11,4% Reservas 110.026 23,0% 222.504 24,0% 323.303 28,1%

BALANÇO PATRIMONIAL

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

26/113

Análise Vertical

Ano I Análise Ano II Análise Ano III AnáliseR$ Vertical R$ Vertical R$ Vertical

VENDAS 921.995 100,0% 1.476.551 100,0% 2.140.999 100,0% Custos das Vendas (640.676) 69,5% (774.031) 52,4% (1.125.780) 52,6%

LUCRO BRUTO 281.319 30,5% 702.520 47,6% 1.015.219 47,4%

Despesas Operacionais 221.214 24,0% 568.876 38,5% 798.123 37,3% Despesas de Vendas 158.144 17,2% 487.482 33,0% 602.786 28,2% Despesas Administrativas 42.781 4,6% 74.255 5,0% 182.907 8,5% Despesas Financeiras (-) Receitas Financeiras 17.936 1,9% 4.452 0,3% 9.352 0,4% Outras Despesas 2.353 0,3% 2.687 0,2% 3.078 0,1%

LUCRO OPERACIONAL 60.105 6,5% 133.644 9,1% 217.096 10,1%

Resultado não operacional 29.023 3,1% 17.450 1,2% 14.247 0,7% Receitas não operacionais 43.545 4,7% 34.719 2,4% 45.203 2,1% Despesas não operacionais (14.522) 1,6% (17.269) 1,2% (30.956) 1,4%

LUCRO ANTES DO IR 89.128 9,7% 151.094 10,2% 231.343 10,8%

Provisão para o IR (2.333) (6.930) (15.649)

LUCRO LÍQUIDO DO EXERCÍCIO 86.795 9,4% 144.164 9,8% 215.694 10,1%

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

27/113

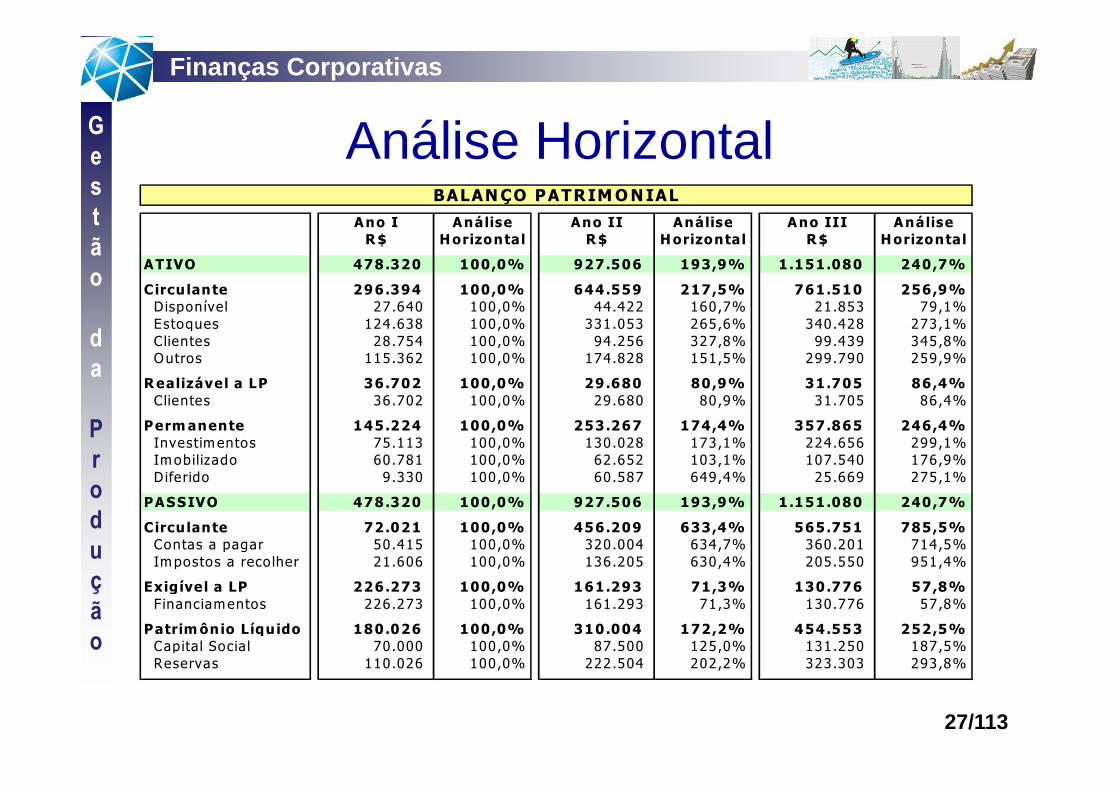

Análise HorizontalAno I Análise Ano II Análise Ano III Análise

R $ H orizontal R $ H orizontal R $ H orizontal

ATIVO 478.320 100,0% 927.506 193,9% 1.151.080 240,7%

Circulante 296.394 100,0% 644.559 217,5% 761.510 256,9% D isponível 27.640 100,0% 44.422 160,7% 21.853 79,1% Estoques 124.638 100,0% 331.053 265,6% 340.428 273,1% C lientes 28.754 100,0% 94.256 327,8% 99.439 345,8% Outros 115.362 100,0% 174.828 151,5% 299.790 259,9%

R ealizável a LP 36.702 100,0% 29.680 80 ,9% 31.705 86 ,4% C lientes 36.702 100,0% 29.680 80,9% 31.705 86,4%

Perm anente 145.224 100,0% 253.267 174,4% 357.865 246,4% Investim entos 75.113 100,0% 130.028 173,1% 224.656 299,1% Im obilizado 60.781 100,0% 62.652 103,1% 107.540 176,9% Diferido 9.330 100,0% 60.587 649,4% 25.669 275,1%

PASSIVO 478.320 100,0% 927.506 193,9% 1.151.080 240,7%

Circulante 72.021 100,0% 456.209 633,4% 565.751 785,5% Contas a pagar 50.415 100,0% 320.004 634,7% 360.201 714,5% Im postos a reco lher 21.606 100,0% 136.205 630,4% 205.550 951,4%

Exigível a LP 226.273 100,0% 161.293 71 ,3% 130.776 57 ,8% F inanciamentos 226.273 100,0% 161.293 71,3% 130.776 57,8%

Patrim ônio Líquido 180.026 100,0% 310.004 172,2% 454.553 252,5% Capital Social 70.000 100,0% 87.500 125,0% 131.250 187,5% Reservas 110.026 100,0% 222.504 202,2% 323.303 293,8%

BALAN ÇO PATRIM O N IAL

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

28/113

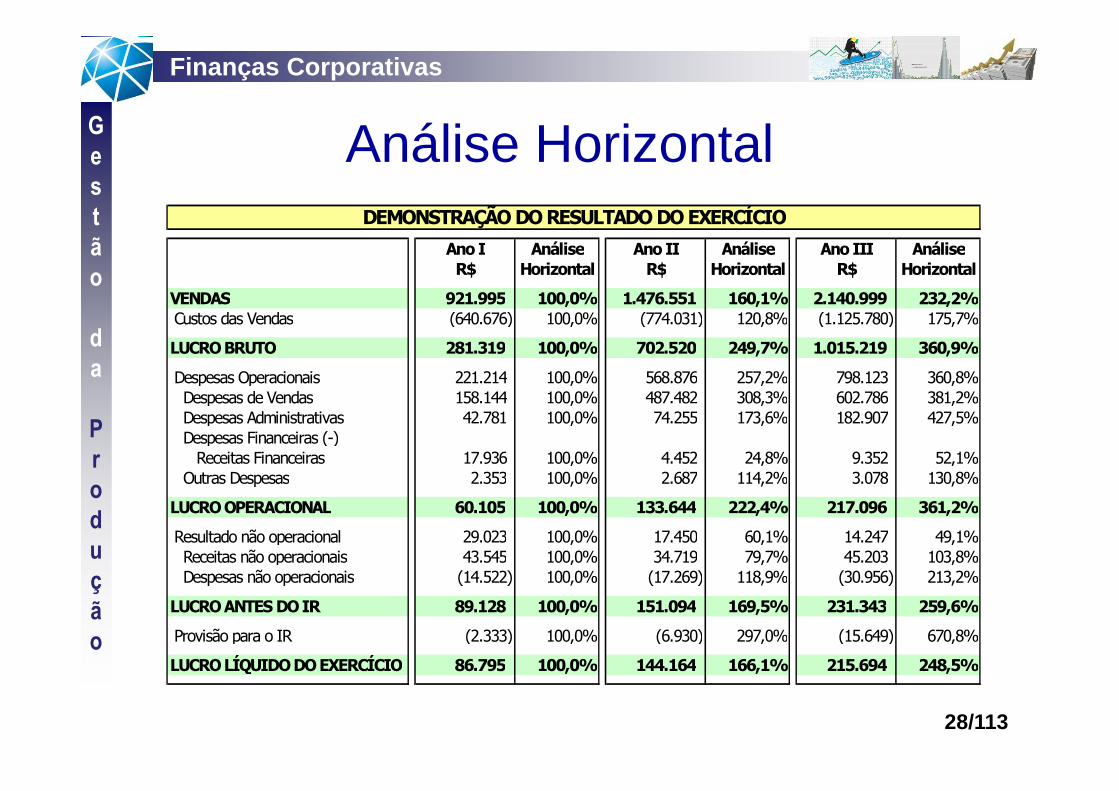

Análise Horizontal

Ano I Análise Ano II Análise Ano III AnáliseR$ Horizontal R$ Horizontal R$ Horizontal

VENDAS 921.995 100,0% 1.476.551 160,1% 2.140.999 232,2% Custos das Vendas (640.676) 100,0% (774.031) 120,8% (1.125.780) 175,7%

LUCRO BRUTO 281.319 100,0% 702.520 249,7% 1.015.219 360,9%

Despesas Operacionais 221.214 100,0% 568.876 257,2% 798.123 360,8% Despesas de Vendas 158.144 100,0% 487.482 308,3% 602.786 381,2% Despesas Administrativas 42.781 100,0% 74.255 173,6% 182.907 427,5% Despesas Financeiras (-) Receitas Financeiras 17.936 100,0% 4.452 24,8% 9.352 52,1% Outras Despesas 2.353 100,0% 2.687 114,2% 3.078 130,8%

LUCRO OPERACIONAL 60.105 100,0% 133.644 222,4% 217.096 361,2%

Resultado não operacional 29.023 100,0% 17.450 60,1% 14.247 49,1% Receitas não operacionais 43.545 100,0% 34.719 79,7% 45.203 103,8% Despesas não operacionais (14.522) 100,0% (17.269) 118,9% (30.956) 213,2%

LUCRO ANTES DO IR 89.128 100,0% 151.094 169,5% 231.343 259,6%

Provisão para o IR (2.333) 100,0% (6.930) 297,0% (15.649) 670,8%

LUCRO LÍQUIDO DO EXERCÍCIO 86.795 100,0% 144.164 166,1% 215.694 248,5%

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

29/113

Análises através de Índices

SituaçãoFinanceira

Estrutura

Liquidez Prazos médios

SituaçãoEconômica Rentabilidade

� A avaliação da empresa através de índices exige obrigatoriamente acomparação com padrões e a fixação da importância relativa de cadaíndice.

� Índice é a relação entre contas ou grupos de contas dasdemonstrações financeiras, que visa evidenciar determinado aspectoda situação econômica ou financeira de uma empresa !!!

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

30/113

Índices de Liquidez

☺ Liquidez GeralAtivo Circulante + Realizável a longo prazoPassivo Circulante + Exigível a longo prazo

☺ Liquidez Corrente. Ativo Circulante .

Passivo Circulante

☺ Liquidez Seca(Ativo Circulante – Estoques)

Passivo Circulante

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

31/113

Índices de Estrutura de Capital

� Endividamento Geral(Passivo Total – Patrimônio Líquido)

Passivo Total

� Cobertura de JurosLucro Operacional

Juros

� Índice de composição do endividamento. Passivo Circulante .Capitais de Terceiros

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

32/113

Índices de Medidas de Giro

� Giro de estoqueCMV ÷ Estoque

� Giro de contas a receberVendas Líquidas ÷ Contas a receber

� Giro de contas a pagarCMV ÷ Contas a pagar

Giro do ativo totalVendas Líquidas ÷ Ativo Total

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

33/113

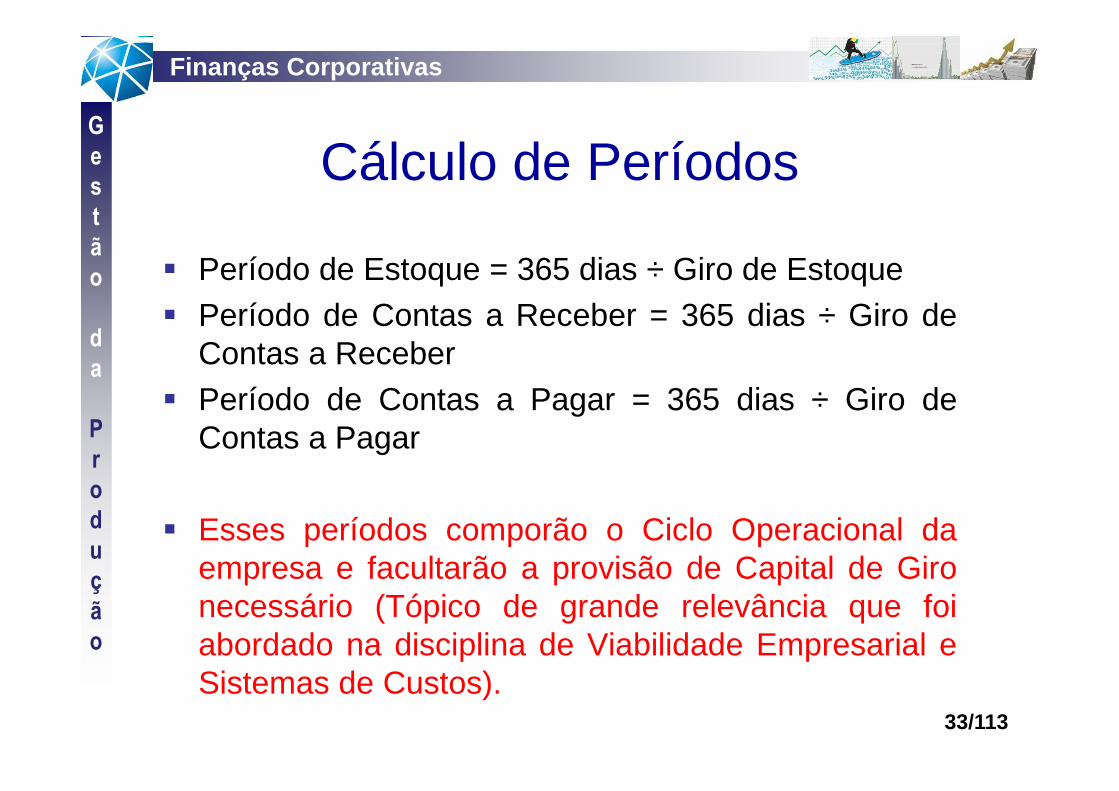

Cálculo de Períodos

� Período de Estoque = 365 dias ÷ Giro de Estoque� Período de Contas a Receber = 365 dias ÷ Giro de

Contas a Receber� Período de Contas a Pagar = 365 dias ÷ Giro de

Contas a Pagar

� Esses períodos comporão o Ciclo Operacional daempresa e facultarão a provisão de Capital de Gironecessário (Tópico de grande relevância que foiabordado na disciplina de Viabilidade Empresarial eSistemas de Custos).

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

34/113

Ciclo operacional X Ciclo de Caixa

Compra aMatéria-prima

Paga a matéria-primaAo fornecedor

Vende o produto acabado

Recebe pela venda

Período de contas a pagar

�Ciclo operacional = Período de estoque + período de contas a receber (60 + 45 = 105 dias)

�Ciclo de caixa = Ciclo operacional – Período de contas à pagar (105 – 30 = 75 dias)

Período de contas a receberPeríodo de estoque

Ciclo de Caixa

tempo

30 dias

45 dias60 dias

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

35/113

Administração de Capital de Giro e Gestão de Caixa

� O capital de giro de uma empresa está diretamente relacionadoao seu ciclo de caixa;

� Para reduzirmos o ciclo de caixa, devemos reduzir o ciclooperacional e/ou aumentar o prazo de pagamento defornecedores;

� Para reduzirmos o ciclo operacional, temos que:- Reduzir estoques;- Reduzir o lead time do processo produtivo;- Trabalhar com produtos acabados de acordo com anecessidade dos clientes;- Reduzir o período de contas a receber, estabelecendopolíticas de, por exemplo, 50% + 50%;

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

36/113

Administração de Capital de Giro e Gestão de Caixa

� Outras estratégias de gestão de capital de giro incluem:- Casamento de prazos;- Gerenciamento de Float;- Aplicações de fundos ociosos

OBSERVAÇÃO: Geralmente, quanto maior o capital circulante líquido de umaempresa (ativos circulantes menos passivos circulantes), menor será sualucratividade e conseqüentemente menor será sua exposição ao risco de elanão poder pagar suas obrigações no vencimento; por outro lado, quanto menoro capital circulante líquido, maior será a lucratividade da empresa, e maior orisco de ela não poder pagar suas obrigações no vencimento.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

37/113

Índices de Rentabilidade

�Margem de LucroLucro Líquido ÷ Vendas Líquidas

�Retorno do AtivoLucro Líquido ÷ Ativo Total

�Retorno do Capital PróprioLucro Líquido ÷ Patrimônio Líquido

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

38/113

� Avaliação intrínseca do índice: Importa em tirar conclusões a partirda intuição do analista, de sua experiência anterior, etc.Aconselha-se somente em situações em que não há índices-padrão para comparar;

� Comparação dos índices no tempo: Mostra as tendênciasseguidas pela empresa no decorrer do tempo. É muito importante;

� Comparação com padrões: Consiste em comparar um índice emrelação a um universo de índices, e, a partir daí, tirar conclusões apartir de parâmetros bem definidos.

Como Avaliar os Índices

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

39/113

� O nível de segurança que se obtém de um parecer técnicosobre a situação econômica financeira de uma empresa estádiretamente relacionado ao período escolhido para a avaliação.

� Os índices servem como um termômetro da saúde financeira daempresa. Porém, para fornecer um parecer conclusivo énecessário analisar outros aspectos da estrutura financeira eeconômica da empresa.

� Os índices não devem ser considerados isoladamente, e simnum contexto mais amplo, onde cabe interpretar também outrosindicadores e variáveis.

� O analista deve sempre ponderar sobre o ramo de atividade eas peculiaridades do negócio da empresa, comparar os índicesaos das empresas concorrentes.

Como Avaliar os Índices

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

40/113

ANÁLISE FINANCEIRA

MELH

OR

Estrutura de Capital2000 2001 2002

Composição do Endividamento 49% 44% 60% < Cobertura de Juros 482% 345% 210% >

Endividamento Geral 68% 59% 87% < Liquidez

Liquidez Geral 0,97 0,98 1,01 > Liquidez Corrente 1,39 1,59 1,12 > Liquidez Seca 0,95 1,15 0,88 >

Rentabilidade

Giro do Ativo 61% 72% 120% > Margem Líquida 1,3% 1,2% 2,8% > Rentabilidade do Ativo 0,8% 0,9% 3,4% >

MELH

OR

Como Avaliar os Índices

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

41/113

Exercícios para aprendizagem, fixação e AVALIAÇÃO 1/5

No próximo slide são fornecidas as demonstraçõesfinanceiras BALANÇO PATRIMONIAL e DEMONSTRATIVODE RESULTADO DE EXERCÍCIO, que deverão ser utilizadasde base para o cálculo dos seguintes índices:

a) Índices de Liquidez (LG, LC, LS)b) Índices de Estrutura (EG, CJ, ICE)c) Índices de Rentabilidade (ML, RAT, RPL)d) Medidas de Giro (GE, GCR, GCP, GAT)e) Períodos de contas a receber, contas a pagar e estoquef) Ciclo Operacional e Ciclo de Caixa.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

42/113

DRE PORTO REAL ENGR. 2006 (valores x 1.000)

Vendas 2.780 Custo da mercadoria vendida

1.112

Depreciação 500 Lucro antes de juros e imposto de renda

1.168

Juros pagos 168 Lucro tributável 1.000 Imposto de renda (30%)

300

Lucro líquido 700 Dividendos 210 Acréscimo a lucros retidos

490

ATIVO PORTO REAL ENGR. – 2006 (valores x 1.000) Ativo circulante Caixa 47 Contas a receber (clientes) 389 Estoques 503 Total 939 Ativo permanente Instalações e equipamentos (líquido) 2.061 Total do ativo 3.000

PASSIVO PORTO REAL ENGR. – 2006 ( x 1.000) Passivo circulante Contas a pagar (Fornecedores) 380 Títulos a pagar 105 Total 485 Passivo Exigível a Longo Prazo Dívidas a longo prazo 515 Patrimônio líquido Capital social e reservas 1.200 Lucros retidos de Exercícios Anteriores 310 Lucro do Exercício Atual 490 Total 2.000 Total do passivo 3.000

Exercícios para aprendizagem, fixação e AVALIAÇÃO 1/5

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

43/113

Avaliação de Obrigações

� Obrigações são instrumentos de dívida de longo prazo usadospor empresas e governos para levantar somas elevadas dedinheiro, geralmente entre um grupo numeroso de investidores;

� Cupom refere-se aos juros pagos em uma obrigação;� Valor de Face é o valor do principal em uma obrigação e é

devolvido ao final do prazo, também denominado valor nominal;� Taxa de Cupom refere-se ao Cupom dividido pelo valor de face

da obrigação;EXEMPLO DE OBRIGAÇÃO:

A XTPO S/A deseja tomar R$ 10.000.000,00 por 10 anos. A taxade juros de obrigações emitidas por empresas semelhantes é de15% ao ano. Portanto, a XTPO pagará de juros R$ 1.500.000,00a cada ano, durante 10 anos. Ao final de 10 anos, a XTPOdevolverá os R$ 10.000.000,00.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

44/113

Avaliação de Obrigações

EXEMPLO DE OBRIGAÇÃO:A XTPO S/A deseja tomar R$ 10.000.000,00 por 10 anos. A taxa dejuros de obrigações emitidas por empresas semelhantes é de 15%ao ano. Portanto, a XTPO pagará de juros R$ 1.500.000,00 a cadaano, durante 10 anos. Ao final de 10 anos, a XTPO devolverá os R$10.000.000,00.

0 1 2 3 4 5 6 7 8 9 10 1,5MM 1,5MM 1,5MM 1,5MM 1,5MM 1,5MM 1,5MM 1,5MM 1,5MM 11,5MM

Suponha que tenha se passado um ano e que a taxa de jurosdiminuiu para 10% ao ano. Suponha, também, que a XTPO desejeliquidar essa operação. Qual seria o valor PRESENTE dessaobrigação?

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

45/113

Exemplo de uma Obrigação

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

46/113

Exemplo de uma Obrigação

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

47/113

Exemplo de uma Obrigação

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

48/113

Noções Básicas sobre Ações

� Ação é um título mobiliário que corresponde ao direito de umafração de uma empresa, representando uma parte do capitalsocial dela. Quem possui ações detém efetivamente uma parteda empresa, e por isso recebe parte proporcional dos lucros. Deforma genérica, podemos dizer que se uma empresa vale 100mil reais e tem 100 mil ações, cada ação tem um valor de umreal (R$ 1,00). Este raciocínio vale genericamente para asvárias formas de medir o valor da empresa e das ações;

� As empresas emitem ações e vendem estes papéis parainvestidores para levantar capital para investimentos e capitalde giro. A empresa também poderia tomar empréstimos nomercado, mas neste caso teria que devolver o dinheiro aobanco ou investidores. No caso da emissão de ações, osinvestidores ficam sócios do negócio, assumindo os riscos.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

49/113

Noções Básicas sobre Ações

� Existem várias formas de classificar as ações. A cartilha deinvestimentos explica as mais usuais. É possível dividir asações pelo tipo de direito que dão ao investidor (ordinárias epreferenciais), pela liquidez do papel (primeira ou segundalinha) ou pelo tipo de mercado em que são vendidas (lotepadrão e mercado fracionário);

� Normalmente, os preços das ações refletem as expectativasdos agentes econômicos com relação as expectativas do país eao desempenho das empresas. As mudanças que ocorrem nopaís aumentam ou diminuem a confiança nas empresas abertase influenciam no preço de suas ações;

� De forma geral, quanto maior o risco de um papel (ação) maiorserá seu retorno esperado.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

50/113

Retornos de Ações: Dividendos +/-ganho/perda de capital no mercado

Entradas

Tempo

Saídas - $3.700

$ 4.218 $ 185 $ 4.033

0 Investimento inicial

1

Total Dividendos Valor final de mercado

Suposição de aquisição de 100 ações à R$ 37,00, cada uma

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

51/113

Histórico das Taxas de Retornos: ganho/perda de capital no mercado

Ibbotson e Sinquefield (2003)1 realizaram vários estudos sobre astaxas de retorno nos mercados financeiros dos Estados Unidos. Elesapresentam taxas históricas anuais de retorno de cinco tiposimportantes de ativos financeiros:

� 1. ações ordinárias. A carteira de ações ordinárias é composta porações das 500 maiores empresas dos Estados Unidos;

� 2. Ações de empresas pequenas. Essa carteira é composta por açõesde empresas menores, ou seja, pelo menos 20% das empresas demenor porte negociadas na Bolsa de valores de New York;

� 3. Obrigações a longo prazo emitidas por empresas. É uma carteiraformada por obrigações de baixo risco, com prazo de vencimento de20 anos;

� 4. Letras do tesouro americano. É uma carteira formada por letras dotesouro americano com prazo de vencimento de três meses;

� 5. Inflação.Esses retornos não foram ajustados por inflação ou impostos;portanto, são retornos brutos e nominais.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

52/113

Histórico das Taxas de Retornos: ganho/perda de capital no mercado

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

53/113

Histórico das Taxas de Retornos: Vale

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

54/113

Distribuição de freqüências dos RETORNOS de ações ordinárias

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

55/113

Risco e Retorno de Ações

QUESTIONAMENTOS:

1. Porque as ações, ora estão em baixa e ora estão em alta?

2. Existem ações melhores que outras para investir?

3. Qual é o Risco de uma ação?

4. Quais são os componentes do Risco de uma ação?

5. Existe alguma forma de minimizar o Risco?

6. Existe alguma forma de maximizar o Retorno?

7. Como funciona o IBOVESPA? Para que ele serve?

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

56/113

Risco e Retorno de Ações

O que precisamos fazer INICIALMENTE, para tentar responderaquelas perguntas, é compreender a dispersão efetiva entre osretornos. Em outras palavras, precisamos medir quão volátil oretorno é. A variância e sua raiz quadrada, o desvio-padrão, sãoas medidas mais utilizadas de volatilidade. Descrevemos a seguircomo calculá-las.

�Variância: A média do quadrado da diferença entre o retornoverdadeiro e o retorno médio esperado;

�Desvio-padrão: A raiz quadrada positiva da variância;

�Retorno esperado: É a média ponderada das diferentes taxasde retorno em diferentes circunstâncias da economia.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

57/113

Risco e Retorno de uma única Ação� Iniciamos com um caso simples. Considere um único período, digamos, um

ano. Temos duas ações, X e Y, que possuem as seguintes características: aação X tem uma expectativa de retorno de 25% no próximo ano e a ação Ytem uma expectativa de retorno de 20% no mesmo período.

� Em tal situação, se todos os investidores concordassem quanto asexpectativas e retorno, por que alguém iria querer manter a ação Y? Afinal decontas, porque investir em uma ação quando a expectativa é que a outratenha retorno melhor? Claramente, a resposta depende dos riscos dos doisinvestimentos. Embora o retorno esperado da ação X seja de 25%, eleefetivamente poderá ser maior ou menor do que isso.

� O quadro abaixo ilustra os retornos em cada estado possível da economia deduas outras ações, a saber, ações “L” e “U” (restrito aqui em apenas duassituações possíveis para simplificar a abordagem sobre esse assunto):

Retorno do Titulo de Acordo com o Estado da Economia

Estado da Economia

Probabilidade do Estado da Economia

Ação L Ação U

Recessão 80% (0,8) -20% 30% Crescimento 20% (0,2) 70% 10%

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

58/113

E(RU) = 0,80 x 30% + 0,20 x 10% = 26%

O retorno esperado é uma expectativa futura de retorno de um ativo com risco

E(RL) = 0,80 x -20% + 0,20 x 70% = -2%

Retorno de uma única Ação

Em outras palavras, você deveria esperar receber, em média, 26% na ação “U”.No caso da ação L, as probabilidades são as mesmas, mas os retornospossíveis são diferentes. Nesse caso, o retorno esperado de L, E(RL), é de -2%,seguindo o mesmo raciocínio do cálculo de E(RU).

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

59/113

Prêmio por Risco e Ativo Livre de Risco

� O que é Taxa de Retorno do Ativo Livre de Risco?� O que é Prêmio por Risco?

Prêmio por risco da ação U:

� = E(RU) – Rf� = 26% - 8%� = 18%

Prêmio por risco = Retornoesperado – Taxa de Retornodo Ativo Livre de Risco (Rf)

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

60/113

Risco Total de uma única Ação: Variância e Desvio-Padrão

� Retorno esperado de L = 0,80 x -0,20 + 0,20 x 0,70 = - 0,02 = - 2% � Retorno esperado de U= 0,80 x 0,30 + 0,20 x 0,10 = 0,26 = 26% � Variância de L = 0,8 x (-0,2 - (-0,02))2 + 0,2 x (0,7 - (-0,02))2 = 0,12960� Desvio-padrão de L = 0,12960 = 0,36 = 36%� Variância de U = 0,8 x (0,3 - 0,26)2 + 0,2 x (0,1 - 0,26)2 = 0,00640� Desvio-padrão de U = 0,00640 = 0,08 = 8%

Retorno do Titulo de Acordo com o Estado da Economia

Estado da Economia

Probabilidade do Estado da Economia

Ação L Ação U

Recessão 80% (0,8) -20% 30% Crescimento 20% (0,2) 70% 10%

VARIÂNCIA = P1 (R1 – Re)2 + P2 (R2 – Re)2 + Pn (Rn – Re)2

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

61/113

Exercícios para aprendizagem, fixação e AVALIAÇÃO 2/5

Com base nas informações sobre as ações A, B e C e, também, sobre as probabilidades de ocorrência de cada estado da economia, constantes na tabela abaixo, resolva as Questões 1 e 2 (trabalhe com 4 casas decimais):

Estado da Economia

Probabilidade de cada estado da economia

Taxa de retorno da ação A

Taxa de retorno da ação B

Taxa de retorno da Ação C

Recessão 60% -12% 0% 18% Estável 25% 0% 5% 6% Crescimento 15% 24% 10% 0%

Questão 1. Calcule o retorno esperado de cada ação;

Questão 2. Calcule o desvio-padrão de cada ação;

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

62/113

Retorno de Carteira de Ações (várias ações aglutinadas)

� Voltemos ao caso das ações L e U. Suponha que você colocoumetade de seu dinheiro em cada uma. Obviamente, os pesosda carteira são 50% para L e 50% para U. Qual é a distribuiçãode retorno dessa carteira? Qual é o retorno esperado?

� Para respondermos a essas perguntas, suponha que aeconomia tenha recentemente entrado em recessão. Nessecaso, metade de nosso dinheiro (a metade aplicada em L)perderia 20%. A outra metade (a metade em U) ganharia 30%.O retorno esperado de sua carteira no caso de recessão, seria:

� Observe que se ocorresse crescimento, o retorno de suacarteira seria: Rec = 0,50 x 70% + 0,50 x 10% = 40%

Rec = 0,50 x –20% + 0,50 x 30% = 5%

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

63/113

Retorno de Carteira de Ações (várias ações aglutinadas)

� Já o retorno esperado da carteira, E(Rc) seria a soma doresultado da multiplicação das probabilidades de estado daeconomia (recessão e crescimento) pelo retorno esperado emcada situação, conforme cálculo a seguir:

� Poderíamos também calcular E(Rc) da carteira através da somada multiplicação das quantidades de cada ativo pelo seu retornoseguinte modo:

Rec= 0,8 x 5% + 0,2 x 40% = 12%

Rec= 0,5 x Rl + 0,5 x Ru = 0,5 x -2% + 0,5 x 26% = 12%

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

64/113

Risco de Carteira de Ações (várias ações aglutinadas)

� Com base em nossas discussões anteriores, o retornoesperado de uma carteira que contém investimentos iguais nasações U e L é 12%.

� Qual seria, então o risco (desvio padrão) dessa carteira? Asimples intuição poderia sugerir que a metade do dinheiro temum desvio padrão de 36% e a outra metade, um desvio padrãode 8%: portanto o desvio padrão da carteira deveria sercalculado da seguinte maneira: Desvio Padrão = 0,50 x 36% +0,50 x 8% = 22%.

� Entretanto essa abordagem está completamente errada, pois oDesvio-Padrão da Carteira de Ações é igual a 14% , ou seja,quase 40% menor do que, sugestivamente, “deveria ser”.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

65/113

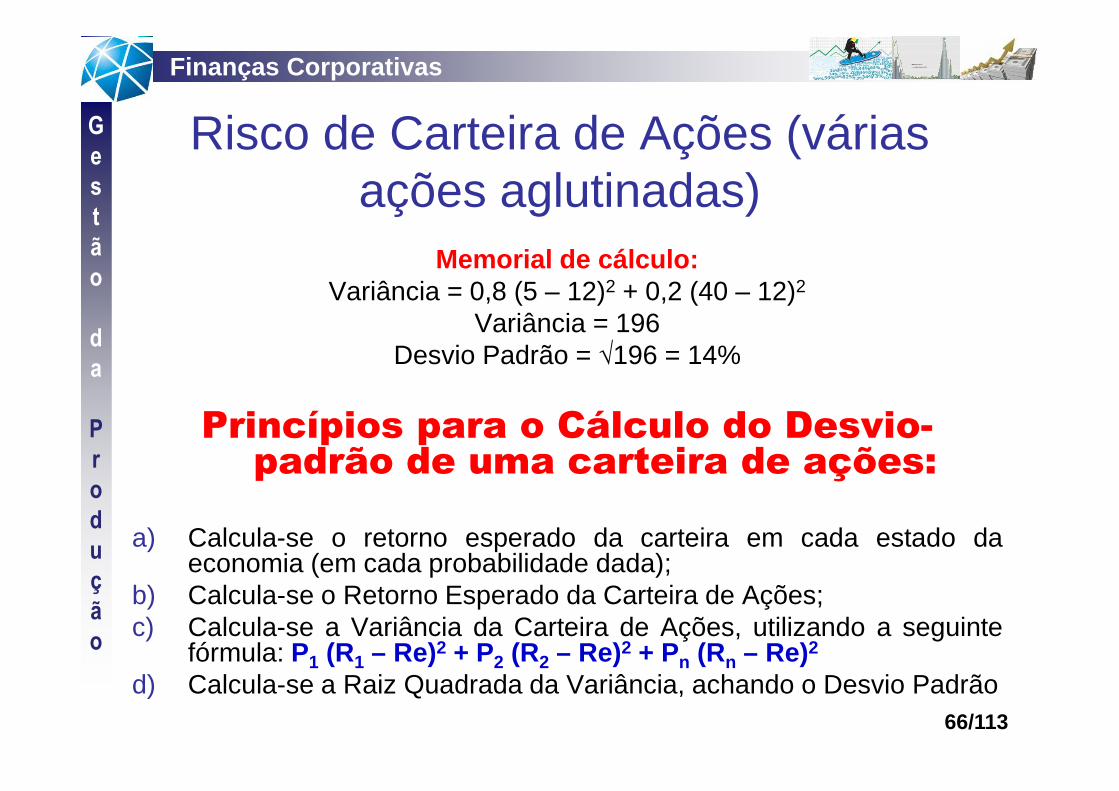

Risco de Carteira de Ações (várias ações aglutinadas)

� Entretanto essa abordagem está completamenteerrada, pois o Desvio-Padrão da Carteira de Ações éigual a 14% , ou seja, quase 40% menor do que,sugestivamente, “deveria ser”.

Memorial de cálculo:Variância = 0,8 (5 – 12)2 + 0,2 (40 – 12)2

Variância = 196Desvio Padrão = √196 = 14%

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

66/113

Risco de Carteira de Ações (várias ações aglutinadas)

Memorial de cálculo:Variância = 0,8 (5 – 12)2 + 0,2 (40 – 12)2

Variância = 196Desvio Padrão = √196 = 14%

Princípios para o Cálculo do Desvio-padrão de uma carteira de ações:

a) Calcula-se o retorno esperado da carteira em cada estado daeconomia (em cada probabilidade dada);

b) Calcula-se o Retorno Esperado da Carteira de Ações;c) Calcula-se a Variância da Carteira de Ações, utilizando a seguinte

fórmula: P1 (R1 – Re)2 + P2 (R2 – Re)2 + Pn (Rn – Re)2

d) Calcula-se a Raiz Quadrada da Variância, achando o Desvio Padrão

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

67/113

Risco de Carteira de Ações: Porque o Risco é minimizado em Carteiras?

� Na maior parte dos investimentos, um indivíduo ou empresa fazaplicações de recursos financeiros na expectativa de umresultado futuro, esperando sempre um maior nível de retorno eum menor nível de risco (ROSS; WESTERFIELD; JORDAN,2002)2. O risco decorre da probabilidade dos retornos efetivosserem menores do que o retorno esperado – quanto maior achance de um retorno baixo ou negativo, mais arriscado é oinvestimento (BRIGHAM; GAPENSKI; EHRTARDT, 2001)3;

� Para a minimização dos riscos, Treynor & Black (1973)4

recomendam a diversificação dos ativos por meio de umaseleção de carteira de ações, de forma a compor o queMarkowitz (1952)5 chamou de ‘carteira de ações’. Markowitz(1952) descobriu que a combinação de ativos minimamentecorrelacionados em uma carteira de ações diminuía o risco totaldo investidor, sem afetar seu retorno esperado.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

68/113

� Segundo Ross, Westerfield, Jordan (2002) e Brigham, Gapenskie Ehrtardt (2001), uma carteira é uma combinação de ativos,em que o retorno esperado é simplesmente uma médiaponderada dos retornos esperados dos títulos que a compõem;

� Entretanto, diferentemente dos retornos, o risco de uma carteiraσp, geralmente não é a média ponderada dos desvios padrãodos ativos individuais; o risco da carteira, em princípio, pode serbastante diferente dos riscos dos ativos que a compõem. Issopode ser observado no Quadro do próximo slide, que ilustramédias típicas de desvios padrão de carteiras que contêmdiferentes quantidades de títulos negociados na New YorkStock Exchange (NYSE), selecionadas aleatoriamente.

Risco de Carteira de Ações: Porque o Risco é minimizado em Carteiras?

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

69/113

Número de ações

da carteira

Desvio-padrão médio dos retornos anuais da carteira

Razão entre o desvio-padrão da carteira e o desvio padrão

de uma única ação 1 49,24% 1,00 2 37,76% 0,76 4 29,69% 0,60 6 26,64% 0,54 8 24,98% 0,51

10 23,93% 0,49 20 21,68% 0,44 30 20,87% 0,42 40 20,46% 0,42 50 20,20% 0,41

100 19,69% 0,40 200 19,42% 0,39 300 19,34% 0,39 400 19,29% 0,39 500 19,27% 0,39

1000 19,21% 0,39

O próximo slidecomplementa essaabordagem, deforma a facilitar acompreensão doassunto, por meiode uma figura.

10

19,2

49,2

Número de ativos

na carteira(%)

Desvio-padrão

anual médio (%)

23,9

3020 1.000401

Risco diversificável (não-sistemático)

Risco não-diversificável (sistemático)

Risco de Carteira de Ações: Porque o Risco é minimizado em Carteiras?

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

70/113

10

19,2

49,2

Número de ativos

na carteira(%)

Desvio-padrão

anual médio (%)

23,9

3020 1.000401

Risco diversificável (não-sistemático)

Risco não-diversificável (sistemático)

Risco de Carteira de Ações: Porque o Risco é minimizado em Carteiras?

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

71/113

� Outra constatação importante é a de que o risco de uma carteira depende nãosomente do risco de cada elemento que a compõe e/ou de sua participação noinvestimento total, mas também da forma com que seus componentes serelacionam entre si (CORRELAÇÃO).

� O conceito de correlação é essencial para desenvolver a carteira eficiente. Parareduzir o risco geral, é melhor combinar – ou acrescentar à carteira – ativos quetenham uma correlação negativa (ou positiva baixa)

Correlação positivamente Perfeita

Re

torn

o

Tempo

N

M

Correlação negativamente Perfeita

Re

torn

o

Tempo

N

M

Risco de Carteira de Ações: Porque o Risco é minimizado em Carteiras?

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

72/113

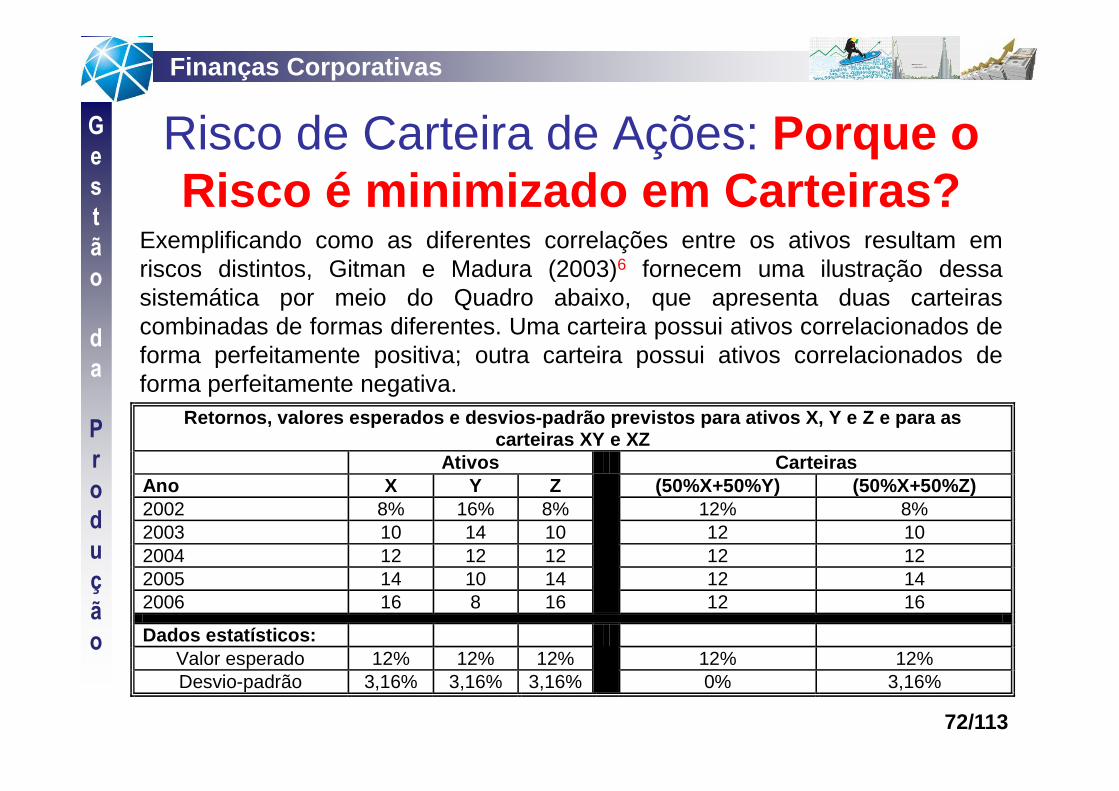

Retornos, valores esperados e desvios-padrão previsto s para ativos X, Y e Z e para as carteiras XY e XZ

Ativos Carteiras Ano X Y Z (50%X+50%Y) (50%X+50%Z) 2002 8% 16% 8% 12% 8% 2003 10 14 10 12 10 2004 12 12 12 12 12 2005 14 10 14 12 14 2006 16 8 16

12 16

Dados estatísticos: Valor esperado 12% 12% 12% 12% 12% Desvio-padrão 3,16% 3,16% 3,16%

0% 3,16%

Exemplificando como as diferentes correlações entre os ativos resultam emriscos distintos, Gitman e Madura (2003)6 fornecem uma ilustração dessasistemática por meio do Quadro abaixo, que apresenta duas carteirascombinadas de formas diferentes. Uma carteira possui ativos correlacionados deforma perfeitamente positiva; outra carteira possui ativos correlacionados deforma perfeitamente negativa.

Risco de Carteira de Ações: Porque o Risco é minimizado em Carteiras?

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

73/113

Exercícios para aprendizagem, fixação e AVALIAÇÃO 3/5

Com base nas informações sobre as ações A, B e C e, também, sobre as probabilidades de ocorrência de cada estado da economia, constantes na tabela abaixo, resolva as Questões 1, 2, 3 e 4 (trabalhe com 4 casas decimais):

Estado da Economia

Probabilidade de cada estado da economia

Taxa de retorno da ação A

Taxa de retorno da ação B

Taxa de retorno da Ação C

Recessão 60% -12% 0% 18% Estável 25% 0% 5% 6% Crescimento 15% 24% 10% 0%

Questão 1. Calcule o retorno esperado de uma carteira de ações formadas pela aglutinação das três ações, nos seguintes montantes: R$ 30.000,00 na ação A; R$ 50.000,00 na ação B; R$ 70.000,00 na ação C;

Questão 2. Calcule o desvio-padrão da carteira acima, oriunda das informações da questão 1.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

74/113

IBOVESPA

� Na Bovespa , os investidores podem negociar ações deaproximadamente 500 empresas diferentes. Para se ter umindicador que represente de forma fiel e eficiente ocomportamento do mercado, foi criado o Ibovespa.

� Trata-se da formação de uma suposta carteira de investimentosque, retrata a movimentação dos principais papéis negociadosna Bovespa, representando não só o comportamento médio dospreços mas também o perfil das negociações;

� Para que sua representatividade se mantenha ao longo dotempo, a composição da carteira teórica é reavaliada a cadaquatro meses. Essa reavaliação é feita com base nos últimos12 meses onde são verificadas alterações na participação decada ação;

� As ações que fazem parte do índice representam mais de 80%do número de negócios e do volume financeiro negociados nomercado à vista.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

75/113

Risco e Retorno: Modelo de Precificação de Ativos

� Risco Sistemático (risco de mercado) x Risco Não Sistemático (riscoespecífico);

� Prêmio por Risco Sistemático;� Beta de ações (mensuração do risco);

10

19,2

49,2

Número de ativos

na carteira(%)

Desvio-padrão

anual médio (%)

23,9

3020 1.000401

Risco diversificável (não-sistemático)

Risco não-diversificável (sistemático)

Empresa Coeficiente Beta (ß i) Exxon 0,80 Wal-Mart 0,95 General Motors 1,05 Microsoft 1,10 IBM 1,15 Harley-Davidson 1,20 Dell Computer 1,35 America Online 1,65

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

76/113

� Este índice mede a variação de uma ação em relação a umacarteira de mercado, perfeitamente diversificada. No casobrasileiro, o IBOVESPA é utilizado;

� O beta da carteira de ações padrão, IBOVESPA, é sempre igual a1, uma vez que ela é a base para o cálculo comparativo. O betadesta carteira é o beta médio de todos os títulos disponíveis;

� Desta forma, concluímos que o β=1 tende a variar perfeitamentecom o mercado, acompanhando-o. Quando o IBOVESPA valoriza5%, o ativo valoriza na mesma proporção;

Outras situações para o Beta:� β<1 Ativo defensivo: Possui oscilações inferiores ao mercado e

no mesmo sentido. Quando o IBOVESPA valoriza 5%, o ativotende a valorizar menos do que 5%.

� β>1 Ativo agressivo: Possui oscilações maiores do que omercado e no mesmo sentido. Por exemplo, uma ação com β=2,0tende a valorizar/desvalorizar o dobro do mercado (IBOVESPA).

Como funciona o índice Beta? Como interpretá-lo? Como usá-lo?

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

77/113

Como funciona o índice Beta? Como interpretá-lo? Como usá-lo?

� Vamos supor que é necessário fazer a escolha entre três ações quefarão parte de um portfólio agressivo de médio prazo (até 1 ano). Asações são: VALE5, TNLP4 e ELPL5. Iremos determinar o risco doativo a partir do índice beta, conforme dados abaixo:

� Vamos considerar, para este exemplo, que o mercado encontra-se emalta, com boas perspectivas para o próximo ano.

� Qual ação você escolheria para compor a carteira, e porquê?

� No próximo slide, mostra-se um site especializado para coleta do β.

AÇÕES DISPONÍVEIS PARA ESCOLHA PRAZO DO BETA VALE5 TNLP4 ELPL4 ELPL5 IBOV β - 60m 0,43 0,91 n/d 1,38 1 β - 12m 1,27 1,12 0,69 n/d 1

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

78/113

www.infomoney.com.br

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

79/113

Como calcular o Beta?

DATA VALE5 IBOVESPA VALE5 IBOVESPA

24/9/2008 33,17 49.842

25/9/2008 34,79 51.828 4,88% 3,98%

26/9/2008 33,50 50.782 -3,71% -2,02%

29/9/2008 29,43 46.028 -12,15% -9,36%

1/10/2008 31,76 49.798 7,92% 8,19%

2/10/2008 28,56 46.145 -10,08% -7,34%

6/10/2008 26,22 42.100 -8,19% -8,77%

7/10/2008 25,25 40.139 -3,70% -4,66%

8/10/2008 25,06 38.593 -0,75% -3,85%

9/10/2008 23,85 37.080 -4,83% -3,92%

10/10/2008 23,60 35.609 -1,05% -3,97%

13/10/2008 26,67 40.784 13,01% 14,53%

14/10/2008 26,91 41.569 0,90% 1,92%

15/10/2008 22,83 35.679 -15,16% -14,17%

16/10/2008 22,34 36.441 -2,15% 2,14%

17/10/2008 23,15 36.399 3,63% -0,12%

20/10/2008 26,09 39.441 12,70% 8,36%

21/10/2008 26,39 39.043 1,15% -1,01%

22/10/2008 24,10 35.064 -8,68% -10,19%

23/10/2008 23,30 33.818 -3,32% -3,55%

24/10/2008 22,40 31.613 -3,86% -6,52%

Cotações do Fechamento Retornos do Ativo e da Carteira Variância Ibovespa de 21 dias =

0,004957

Covariância da VALE5 em relação

ao Ibovespa = 0,004790

Beta da VALE5 =

0,97

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

80/113

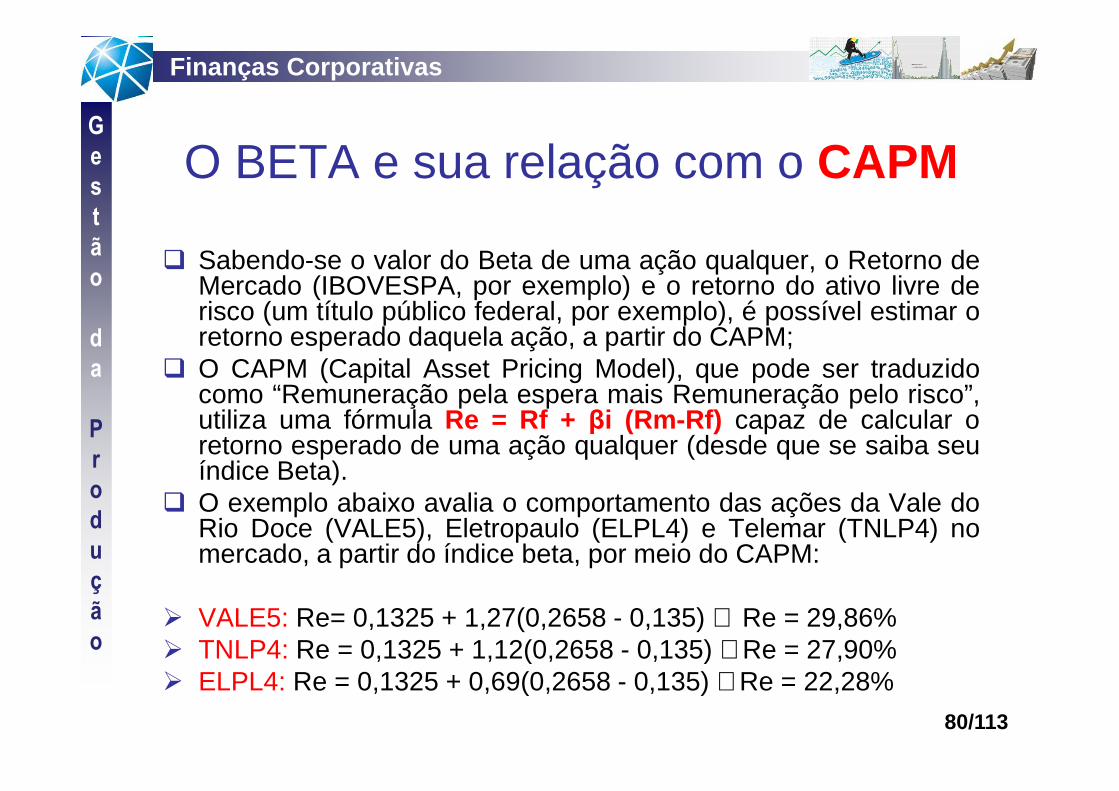

� Sabendo-se o valor do Beta de uma ação qualquer, o Retorno deMercado (IBOVESPA, por exemplo) e o retorno do ativo livre derisco (um título público federal, por exemplo), é possível estimar oretorno esperado daquela ação, a partir do CAPM;

� O CAPM (Capital Asset Pricing Model), que pode ser traduzidocomo “Remuneração pela espera mais Remuneração pelo risco”,utiliza uma fórmula Re = Rf + βi (Rm-Rf) capaz de calcular oretorno esperado de uma ação qualquer (desde que se saiba seuíndice Beta).

� O exemplo abaixo avalia o comportamento das ações da Vale doRio Doce (VALE5), Eletropaulo (ELPL4) e Telemar (TNLP4) nomercado, a partir do índice beta, por meio do CAPM:

VALE5: Re= 0,1325 + 1,27(0,2658 - 0,135) ∴ Re = 29,86% TNLP4: Re = 0,1325 + 1,12(0,2658 - 0,135) ∴Re = 27,90% ELPL4: Re = 0,1325 + 0,69(0,2658 - 0,135) ∴Re = 22,28%

O BETA e sua relação com o CAPM

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

81/113

CAPM e Linha de Mercado de Títulos

Inclinação = E(Ra) – Rf = 20% - 8% = 7,50% ßa 1,6

Retornos esperados X Beta de carteira

8%

11%

14%

17%

20%

23%

26%

0 0,4 0,8 1,2 1,6 2 2,4Beta de Carteira

Ret

orno

esp

erad

o da

car

teira

Qual é a inclinação dareta no gráfico ao lado?Como sempre, ainclinação de uma linhareta é igual ao quocienteentre a variação no eixovertical e a variaçãocorrespondente no eixohorizontal.

Isso nos diz que o ativo oferece um quociente recompensa/risco de 7,50%. Em outras palavras, o ativo tem um premio de 7,50% por unidade de risco sistemático.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

82/113

CAPM e Linha de Mercado de Títulos

� Essa é a relação fundamental entre risco e retorno. Nossoargumento básico pode ser estendido a mais de dois ativos. Naverdade, não importa quantos ativos tenhamos, pois precisamoschegar sempre a mesma conclusão: O quociente entrerecompensa e risco precisa ser o mesmo para todos osativos existentes no mercado;

� Este resultado afirma, por exemplo, que se um ativo tem o dobrodo risco sistemático de outro, seu prêmio por risco precisasimplesmente ser duas vezes maior.

� Como todos os ativos precisam ter o mesmo quociente entre riscoe retorno, devem estar situados na mesma linha (LINHA DEMERCADO DE TÍTULOS ou, simplesmente, SML)

� O argumento que apresentamos se aplica a mercados ativos,competitivos e com bom funcionamento.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

83/113

Alavancagem Financeira

� A alavancagem financeira ocorre quando o capital de terceiros(de longo prazo) produz efeitos sobre o patrimônio líquido. Oprocesso é como se o capital de terceiros, utilizando-se de uma“alavanca”, produzisse efeitos (positivos ou negativos) sobre opatrimônio líquido.

� As riquezas de uma empresa são geradas pelos ativos, que sãofinanciados pelo capital próprio e de terceiros. Portanto, paraaumentar a riqueza dos acionistas ou sócios, o Retorno sobre oPatrimônio Líquido (RPL) deve ser superior ao Retorno sobre oAtivo Total (RAT).

� Analise a demonstração de resultado (D.R.E.) do próximo slidesob duas hipóteses: a) Ativo total no valor de R$ 500.000financiado integralmente pelo capital próprio; b) 60% do ativototal (R$ 300.000) financiado pelo capital de terceiros, com umataxa de juros de 35% ao ano.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

84/113

Alavancagem Financeira

D. R. E. Hipótese A (sem empréstimo)

Hipótese B (com empréstimo)

Vendas 1.000.000 1.000.000 Custo dos produtos vendidos (300.000) (300.000) Lucro Bruto 700.000 700.000 Despesas administrativas e de vendas (500.000) (500.000) LAJIR 200.000 200.000 Juros 0,00 (105.000) LAIR 200.000 95.000 Imposto de renda (25%) 50.000 23.750 Lucro Líquido 150.000 71.250 Economia no IR devido aos juros 0,00 26.250

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

85/113

Alavancagem FinanceiraHipótese A Hipótese B

Nessa hipótese, o PL é de R$ 500.000. As rentabilidades são as seguintes:

RAT = 150.000 / 500.000 = 30%

RPL = 150.000 / 500.000 = 30%

Nessa hipótese, o capital de terceiros é de R$ 300.000 e o patrimônio líquido é de R$ 200.000. As rentabilidades são as seguintes:

RAT = 150.000 / 500.000 = 0,30 OU 30%

RPL = 71.250 / 200.000 = 35,625%

� Na hipótese A, o RAT é igual ao RPL (30%), pois não existe alavancagem

financeira, por não utilizar capital de terceiros para financiar o ativo;� Já na hipótese B, o RAT é 30% (o mesmo da hipótese A), porém o RPL é de

35,625, o que significa que existe alavancagem financeira favorável, pois o RPLé maior do que o RAT. Isso ocorre porque a empresa está financiando o ativo,utilizando o capital de terceiros que custa nominalmente (105.000 / 300.000 =35%), mas em termos efetivos custa 26,25% (78.750 / 300.000 = 26,25%), emconseqüência do benefício do Imposto de renda, pois as despesas de juros sãodeduzidas da base de cálculo do imposto de renda.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

86/113

Alavancagem Financeira

� A próxima demonstração de resultado, desdobrada em lucro líquidogerado pelo capital próprio e pelo capital de terceiros, vai facilitar acompreensão do efeito da alavancagem financeira. Pode-se verificarque a utilização do capital de terceiros gerou um lucro líquidoadicional de R$ 11.250,00.

D. R. E. Capital próprio (40%)

Capital de terceiros (60%)

Total (100%)

Lucro antes do IR e juros 80.000 120.000 200.000 Imposto de Renda – 25% (20.000) (30.000) (50.000) Lucro após IR e antes de Juros 60.000 90.000 150.000 Juros 0 (105.000) (105.000) Economia do IR sobre Juros 0 26.250 26.250 Lucro Líquido 60.000 11.250 71.250

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

87/113

Grau de Alavancagem Financeira

� Existe uma medida (na realidade um índice), denominado GRAUDE ALAVANCAGEM FINANCEIRA. Esse índice mede o quantouma empresa está ganhando (ou perdendo) por conta dautilização de CAPITAL DE TERCEIROS;

� No caso do exemplo anterior, o proprietário da empresa deveriater um lucro de apenas R$ 60.000,00. Entretanto, por conta daAlavancagem Financeira, a lucratividade da empresa é 18,75%maior (R$ 11.250,00 em relação à R$ 60.000,00 equivale a18,75%).

� Nesse caso, o Grau de Alavancagem Financeira é igual a 1,1875(R$ 71.250,00 ÷ R$ 60.000,00 = 1,1875), e como a empresa estáganhando dinheiro (R$ 11.250,00 a mais do que deveria), elaconseguiu uma Alavancagem Financeira POSITIVA.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

88/113

Grau de Alavancagem Financeira

� Para se calcular o Grau de Alavancagem Financeira (GAF) podemosutilizar outra metodologia bem mais simples do que aquela utilizadanos slides anteriores.

� Para calcular a GAF, podemos utilizar o RPL (Retorno sobre oPatrimônio Líquido) e o RAT (Retorno sobre o Ativo Total),simplificando a metodologia de cálculo, conforme ilustra a fórmula aseguir:

GAF = RPL / RAT

� Com base no exemplo anterior, o RPL = 71.250 / 200.000 = 35,625%.Já o RAT = 150.000 / 500.000 = 30%;

� GAF = RPL / RAT = 35,625 / 30 = 1,1875 vezes� Recapitulando, RPL = LL / PL e RAT = LAJIR (1 – IR) / ATIVO TOTAL

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

89/113

Interpretação do GAF

� GAF = 1 Alavancagem financeira nula

� GAF > 1 Alavancagem financeira favorável

� GAF < 1 Alavancagem financeira desfavorável

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

90/113

Exercícios para aprendizagem, fixação e AVALIAÇÃO 4/5 (nº 1)

1 – Suponha que você observe a seguinte situação: Titulo Beta Retorno Esperado Fazendas Cordeiro 1,6 19% Pesqueiro Tubarão 1,2 16% Sendo a taxa livre de risco de 8%, esses títulos estão precificados corretamente? Qual seria a taxa livre de risco para que eles estivessem corretamente precificados? 2 – Suponha que a taxa livre de risco seja de 8%. O retorno esperado do mercado é 14%. Se determinada ação tem beta igual a 0,60, qual é seu retorno esperado com base no CAPM ? Se outra ação tem retorno esperado de 20%, qual deve ser seu beta? 3 – Uma ação tem beta de 1,2, o retorno esperado do mercado é de 17% e a taxa livre de risco é de 8%. Qual deve ser o retorno esperado da ação? 4 – Uma ação tem retorno esperado de 15%, seu beta é igual a 0,9 e a taxa do ativo livre de risco é de 6%. Qual deve ser o retorno esperado do mercado?

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

91/113

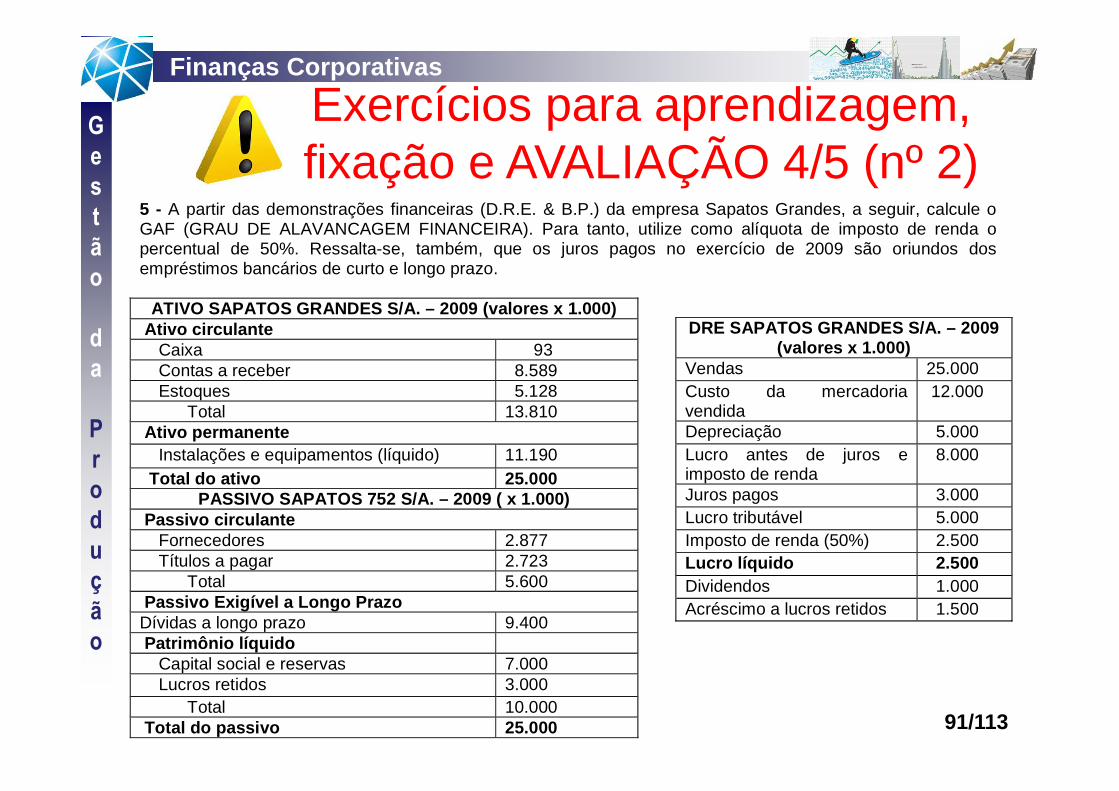

Exercícios para aprendizagem, fixação e AVALIAÇÃO 4/5 (nº 2)

5 - A partir das demonstrações financeiras (D.R.E. & B.P.) da empresa Sapatos Grandes, a seguir, calcule o GAF (GRAU DE ALAVANCAGEM FINANCEIRA). Para tanto, utilize como alíquota de imposto de renda o percentual de 50%. Ressalta-se, também, que os juros pagos no exercício de 2009 são oriundos dos empréstimos bancários de curto e longo prazo.

ATIVO SAPATOS GRANDES S/A. – 2009 (valores x 1.000) Ativo circulante Caixa 93 Contas a receber 8.589 Estoques 5.128 Total 13.810 Ativo permanente Instalações e equipamentos (líquido) 11.190 Total do ativo 25.000

PASSIVO SAPATOS 752 S/A. – 2009 ( x 1.000) Passivo circulante Fornecedores 2.877 Títulos a pagar 2.723 Total 5.600 Passivo Exigível a Longo Prazo Dívidas a longo prazo 9.400 Patrimônio líquido Capital social e reservas 7.000 Lucros retidos 3.000 Total 10.000 Total do passivo 25.000

DRE SAPATOS GRANDES S/A. – 2009 (valores x 1.000)

Vendas 25.000 Custo da mercadoria vendida

12.000

Depreciação 5.000 Lucro antes de juros e imposto de renda

8.000

Juros pagos 3.000 Lucro tributável 5.000 Imposto de renda (50%) 2.500 Lucro líquido 2.500 Dividendos 1.000 Acréscimo a lucros retidos 1.500

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

92/113

Custo de Capital

� Custo de Capital Próprio� Custo de Capital de Terceiros� Custo Médio Ponderado de Capital

Capital de terceiros

Capital próprio

PASSIVO CIRCULANTE ATIVO EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

93/113

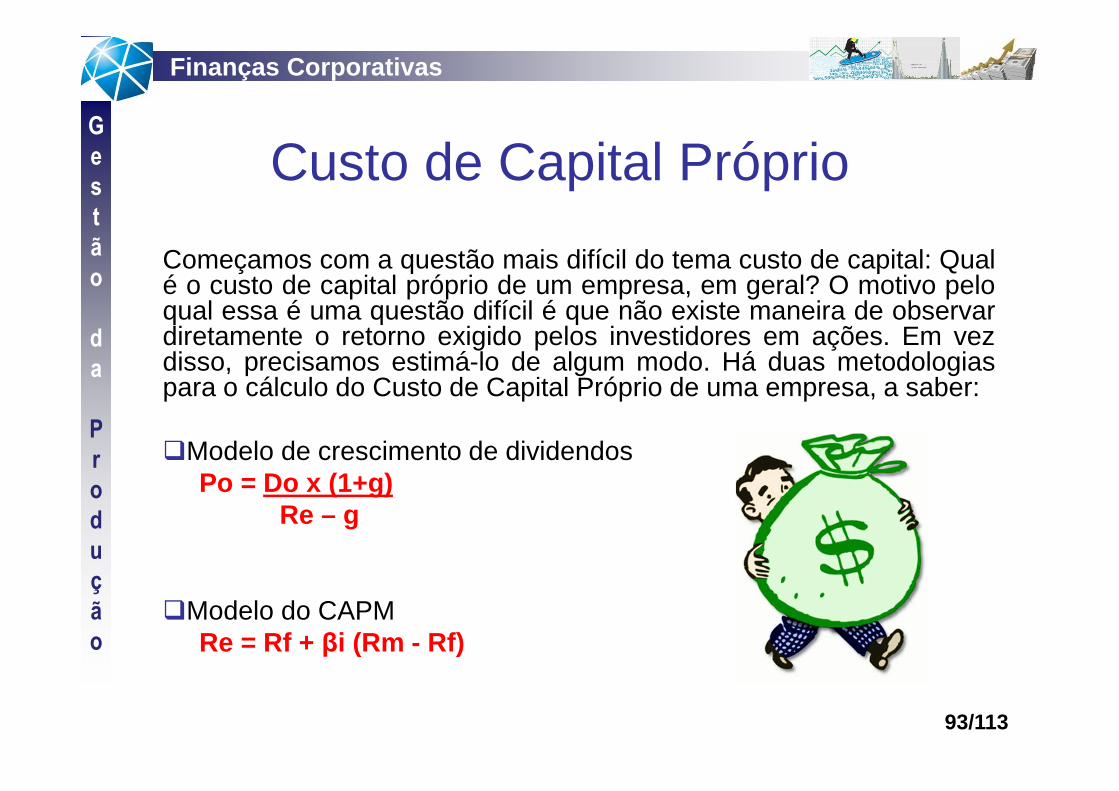

Custo de Capital Próprio

Começamos com a questão mais difícil do tema custo de capital: Qualé o custo de capital próprio de um empresa, em geral? O motivo peloqual essa é uma questão difícil é que não existe maneira de observardiretamente o retorno exigido pelos investidores em ações. Em vezdisso, precisamos estimá-lo de algum modo. Há duas metodologiaspara o cálculo do Custo de Capital Próprio de uma empresa, a saber:

�Modelo de crescimento de dividendosPo = Do x (1+g)

Re – g

�Modelo do CAPMRe = Rf + βi (Rm - Rf)

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

94/113

Custo de Capital Próprio

� No caso do “modelo de crescimento de dividendos”, como Re é oretorno que os acionista exigem para aquela ação, pode serinterpretado como o custo de capital próprio da empresa;

� Rearranjando a fórmula, a mesma ficaria assim: Re = D1/Po + g

� Para estimar Re por meio do modelo de crescimento dedividendos, precisamos de três dados: Po, Do e g. No caso deempresas com ações negociadas publicamente e que pagamdividendos, os dois primeiros dados podem ser observadosdiretamente, e portanto são facilmente obtidos. Precisaremosestimar apenas o terceiro dado, ou seja, a taxa de crescimentoesperado dos dividendos. O próximo slide ilustra o cálculo de “g”;

� Já para utilizarmos a abordagem da SML, precisamos de umataxa livre de risco, Rf, uma estimativa do prêmio por risco demercado, Rm – Rf, e uma estimativa do beta relevante, ße.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

95/113

Custo de Capital Próprio: Estimação de “g”

Para usarmos o modelo de crescimento de dividendos, precisamosdeterminar g, a taxa de crescimento. Existem basicamente duasmaneiras para isso: (1) utilizar taxas históricas de crescimento, ou (2)utilizar a projeção de crescimento futuro feita através de pesquisas.Outra alternativa menos complicada seria observar os dividendos dosúltimos cinco anos, por exemplo, e calcular as taxas de crescimentoano a ano, e então tirar uma média. Suponha que observemos osseguintes dados para determinada empresa:

Ano Dividendo Valores em Reais Variação Percentual 1994 R$ 1,10 - - 1995 R$ 1,20 R$ 0,10 9,09% 1996 R$ 1,35 R$ 0,15 12,50% 1997 R$ 1,40 R$ 0,05 3,70% 1998 R$ 1,55 R$ 0,15 10,71%

(9,09 + 12,50 + 3,70 + 10,71)/4 = 9%.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

96/113

Custo de Capital de Terceiros

1. Sem dívidas 2. Com dívidas Receita 10.000,00 10.000,00 Custos 6.000,00 6.000,00 LAJIR 4.000,00 4.000,00 Juros 0,00 2.000,00* LAIR 4.000,00 2.000,00 I.R. (40%) 1.600,00

800,00 Lucro Líquido 2.400,00 1.200,00

* Empréstimo de R$ 20.000,00 com taxa de juros de 10% ao ano.

Taxa de Juros Nominal (Custo Bruto) = 10% ao ano Taxa de Juros Real (Custo Líquido) = 6% ao ano

O que se deixa de pagar de imposto de renda, em função dos juros pagos, reduz o custo de capital de terceiros, conforme ilustração acima.

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

97/113

Custo Médio Ponderado de Capital

� Agora que conhecemos os custos associados às principais fontes decapital utilizados pela empresa, precisamos nos preocupar com acomposição específica, ou seja, quanto de capital próprio e quanto decapital de terceiros deve ser a estrutura de capital da empresa. A isso,conforme visto anteriormente, dá-se o nome de Estrutura de Capital;

� Com base na Estrutura de Capital de uma empresa, é possível calcularseu Custo Médio Ponderado de Capital (CMPC);

� O CMPC tem uma interpretação bastante simples. È o retorno total que aempresa precisa gerar sobre seus ativos atuais para manter o valor desuas ações. É a média ponderada entre o custo de capital próprio e ocusto de capital de terceiros após o imposto de renda.

� Utilizaremos o símbolo E (equity – capital próprio) para denotar o valor demercado do capital próprio da empresa. Analogamente, usaremos osímbolo D (dívida) para denotar o valor de mercado do capital de terceirosda empresa. Por último, utilizaremos o símbolo V (valor) para denotar ovalor de mercado composto do capital de terceiros e do capital total.

� Dessa forma, o custo médio ponderado de capital poderia ser encontradocom base na seguinte fórmula:CMPC = (E/V) x Re + (D/V) x Rd x (1-IR)

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

98/113

Estrutura de Capital

� Estrutura de Capital é a composição do financiamento de umaempresa. Relacionada do lado direito do balanço patrimonial, elaindica as principais fontes de fundos externos obtidos por meio definanciamento próprio e de terceiros;

� A Estrutura de Capital de uma empresa deve manter um certoequilíbrio entre as dívidas (capital de terceiros) e o patrimônio líquido(capital próprio).

Capital de terceiros

Capital próprio

PASSIVO CIRCULANTE ATIVO EXIGÍVEL A LONGO PRAZO PATRIMÔNIO LÍQUIDO

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

99/113

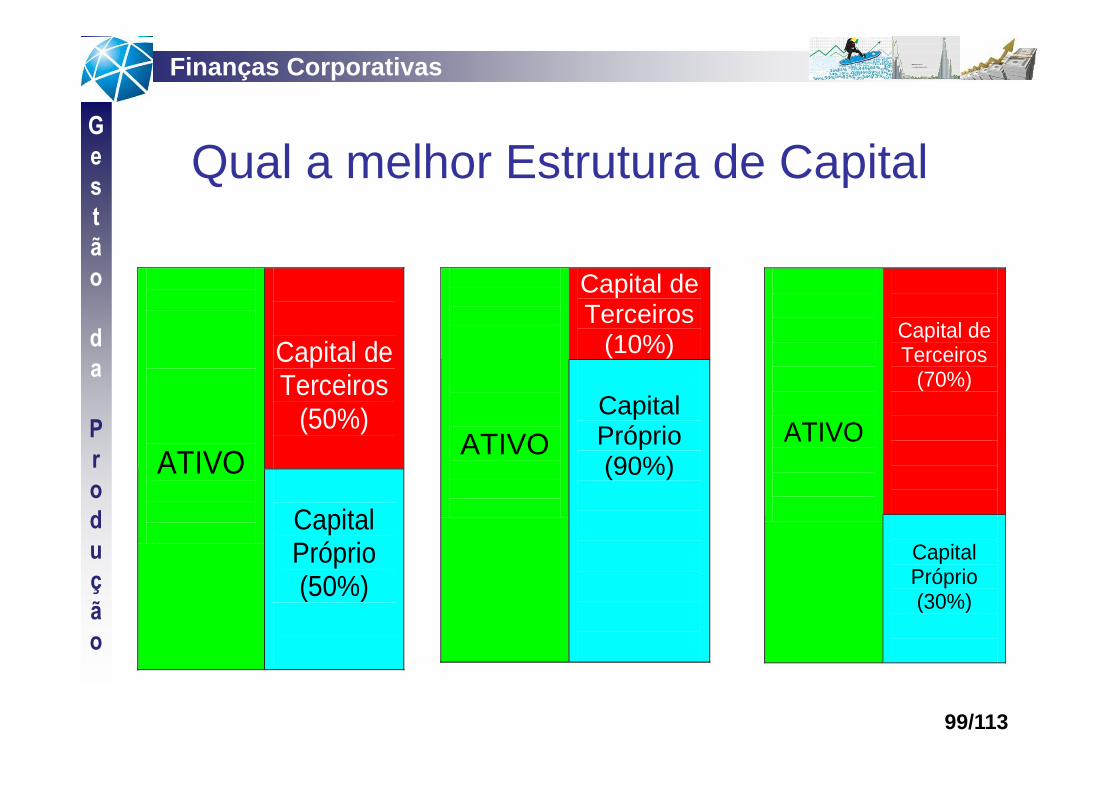

Qual a melhor Estrutura de Capital

Capital de Terceiros

(50%)

ATIVO

Capital Próprio (50%)

Capital de Terceiros

(10%)

ATIVO

Capital Próprio (90%)

Capital de Terceiros

(70%)

ATIVO

Capital Próprio (30%)

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

100/113

Estrutura Ótima de Capital

� Muito capital de terceiros na estrutura de capital aumenta,significativamente, o custo desse tipo de capital, além de aumentar orisco e elevar o perigo potencial de inadimplência. Por outro lado,financiar-se com muito capital próprio também não é uma boa política,pois prejudica a ALAVANCAGEM FINANCEIRA e, também, aumenta ocusto médio ponderado de capital (CMPC), tornando-oexcessivamente alto;

� Não existem regras específicas que os gerentes possam usar paradeterminar a estrutura ótima de capital de uma empresa. Em grandemedida ela depende do grau de rapidez de crescimento dos lucros eda forma como os investidores avaliam a saúde financeira da empresa.Essa avaliação pode mudar de empresa para empresa devido àvariedade de atitudes dos investidores diante de diferentes empresasem vista da qualidade de suas administrações e de suas habilidadesde enfrentar crescentes riscos financeiros;

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

101/113

Estrutura Ótima de Capital: Exemplo hipotético para sua mensuração

Valor da Ação Imposto Renda Valor do Capital

20,00 40% 500.000,00

25% 50% 25%400.000,00 600.000,00 800.000,00200.000,00 200.000,00 200.000,00200.000,00 300.000,00 400.000,00

0,00 100.000,00 200.000,00

Índice de Endividamento

Capital de Terceiros

Taxa de Juros sobre toda dívida Juros (R$) Capital Próprio

Quantidade de ações ordinárias

0% 0,00 0,00% 0,00 500.000,00 2500010% 50000,00 9,00% 4500,00 450.000,00 2250020% 100000,00 9,50% 9500,00 400.000,00 2000030% 150000,00 10,00% 15000,00 350.000,00 1750040% 200000,00 11,00% 22000,00 300.000,00 1500050% 250000,00 13,50% 33750,00 250.000,00 1250060% 300000,00 16,50% 49500,00 200.000,00 10000

SIMULAÇÕES DE JUROS X ENDIVIDAMENTO X AÇÕES ORDINÁR IAS

Estrutura de capitalSIMULAÇÕES DE LAJIR

Probabilidade de vendasReceita de VendasCustos Operacionais FixosCustos Operacionais Variáveis (50% das vendas)Lucro Antes de Juros e Imposto de Renda

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

102/113

Estrutura Ótima de Capital: Exemplo hipotético para sua mensuração

0,00 100.000,00 200.000,000,00 0,00 0,000,00 100.000,00 200.000,00

0 40000 800000,00 60.000,00 120.000,00

0 2,40 4,82,401,700,71

0,00 100.000,00 200.000,004.500,00 4.500,00 4.500,00

-4.500,00 95.500,00 195.500,00-1.800,00 38.200,00 78.200,00-2.700,00 57.300,00 117.300,00

-0,12 2,55 5,212,551,890,74

SIMULAÇÃO DO LPA PARA DIFERENTES PROBABILIDADES DO LAJIRÍndice de Endividamento igual a 0%

Índice de Endividamento igual a 10%Lucro Antes de Juros e Imposto de RendaJurosLucro Líquido Antes do Imposto de RendaImposto de Reenda (Aliquota de 40%)Lucro Líquido Depois do Imposto de RendaLucro por Ação (LPA)

Lucro Líquido Depois do Imposto de RendaLucro por Ação (LPA)LPA esperadoDesvio Padrão do LPA

Lucro Antes de Juros e Imposto de RendaJurosLucro Líquido Antes do Imposto de RendaImposto de Reenda (Aliquota de 40%)

LPA esperadoDesvio Padrão do LPACoeficiente de Variação do LPA

Coeficiente de Variação do LPA

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

103/113

Estrutura Ótima de Capital: Exemplo hipotético para sua mensuração

0,00 100.000,00 200.000,009.500,00 9.500,00 9.500,00

-9.500,00 90.500,00 190.500,00-3.800,00 36.200,00 76.200,00-5.700,00 54.300,00 114.300,00

-0,29 2,72 5,722,722,120,78

0,00 100.000,00 200.000,0015.000,00 15.000,00 15.000,00

-15.000,00 85.000,00 185.000,00-6.000,00 34.000,00 74.000,00-9.000,00 51.000,00 111.000,00

-0,51 2,91 6,342,912,420,83

Índice de Endividamento igual a 20%

Índice de Endividamento igual a 30%

Lucro Antes de Juros e Imposto de RendaJurosLucro Líquido Antes do Imposto de RendaImposto de Reenda (Aliquota de 40%)Lucro Líquido Depois do Imposto de RendaLucro por Ação (LPA)LPA esperadoDesvio Padrão do LPA

Lucro Antes de Juros e Imposto de RendaJurosLucro Líquido Antes do Imposto de RendaImposto de Reenda (Aliquota de 40%)Lucro Líquido Depois do Imposto de RendaLucro por Ação (LPA)LPA esperadoDesvio Padrão do LPA

Coeficiente de Variação do LPA

Coeficiente de Variação do LPA

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

104/113

Estrutura Ótima de Capital: Exemplo hipotético para sua mensuração

0,00 100.000,00 200.000,0022.000,00 22.000,00 22.000,00

-22.000,00 78.000,00 178.000,00-8.800,00 31.200,00 71.200,00

-13.200,00 46.800,00 106.800,00-0,88 3,12 7,12

3,122,830,91

0,00 100.000,00 200.000,0033.750,00 33.750,00 33.750,00

-33.750,00 66.250,00 166.250,00-13.500,00 26.500,00 66.500,00-20.250,00 39.750,00 99.750,00

-1,62 3,18 7,983,183,391,07

Índice de Endividamento igual a 40%Lucro Antes de Juros e Imposto de RendaJurosLucro Líquido Antes do Imposto de RendaImposto de Reenda (Aliquota de 40%)Lucro Líquido Depois do Imposto de RendaLucro por Ação (LPA)LPA esperadoDesvio Padrão do LPA

Lucro Antes de Juros e Imposto de RendaJuros

Índice de Endividamento igual a 50%

Lucro Líquido Antes do Imposto de RendaImposto de Reenda (Aliquota de 40%)Lucro Líquido Depois do Imposto de RendaLucro por Ação (LPA)LPA esperadoDesvio Padrão do LPA

Coeficiente de Variação do LPA

Coeficiente de Variação do LPA

Finanças Corporativas

G

e

s

t

ã

o

d

a

P

r

o

d

u

ç

ã

o

105/113

Estrutura Ótima de Capital: Exemplo hipotético para sua mensuração

0,00 100.000,00 200.000,0049.500,00 49.500,00 49.500,00

-49.500,00 50.500,00 150.500,00-19.800,00 20.200,00 60.200,00-29.700,00 30.300,00 90.300,00

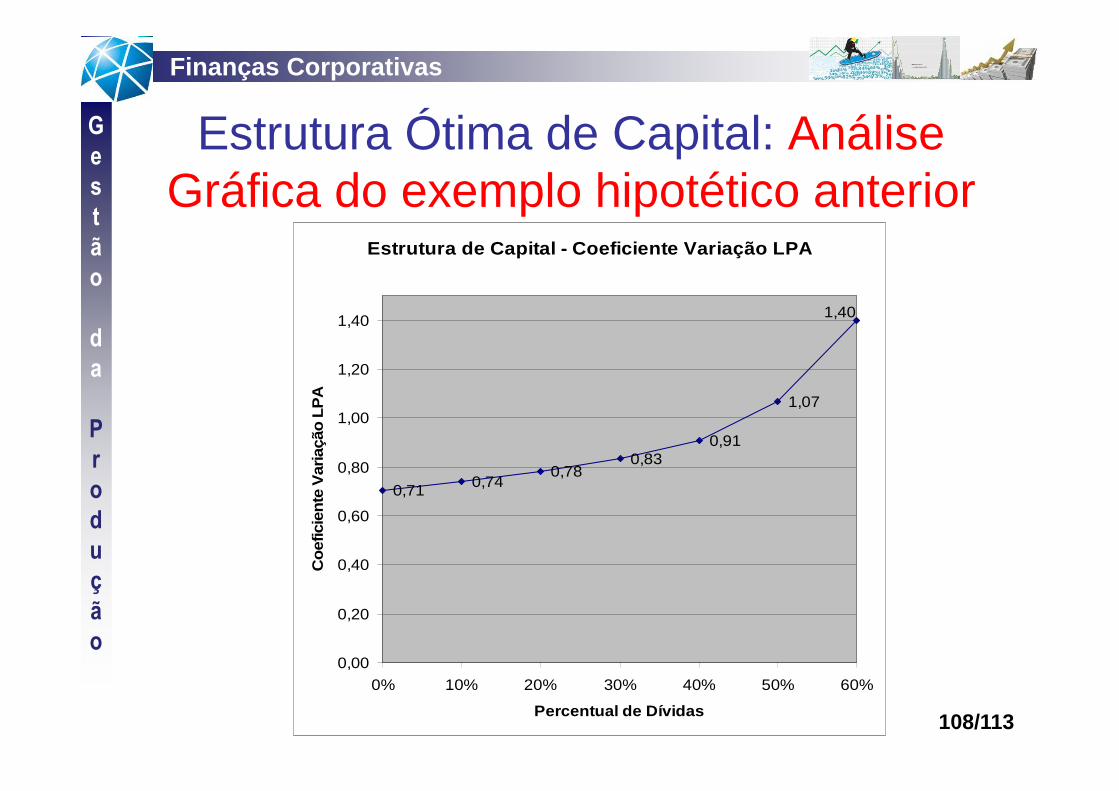

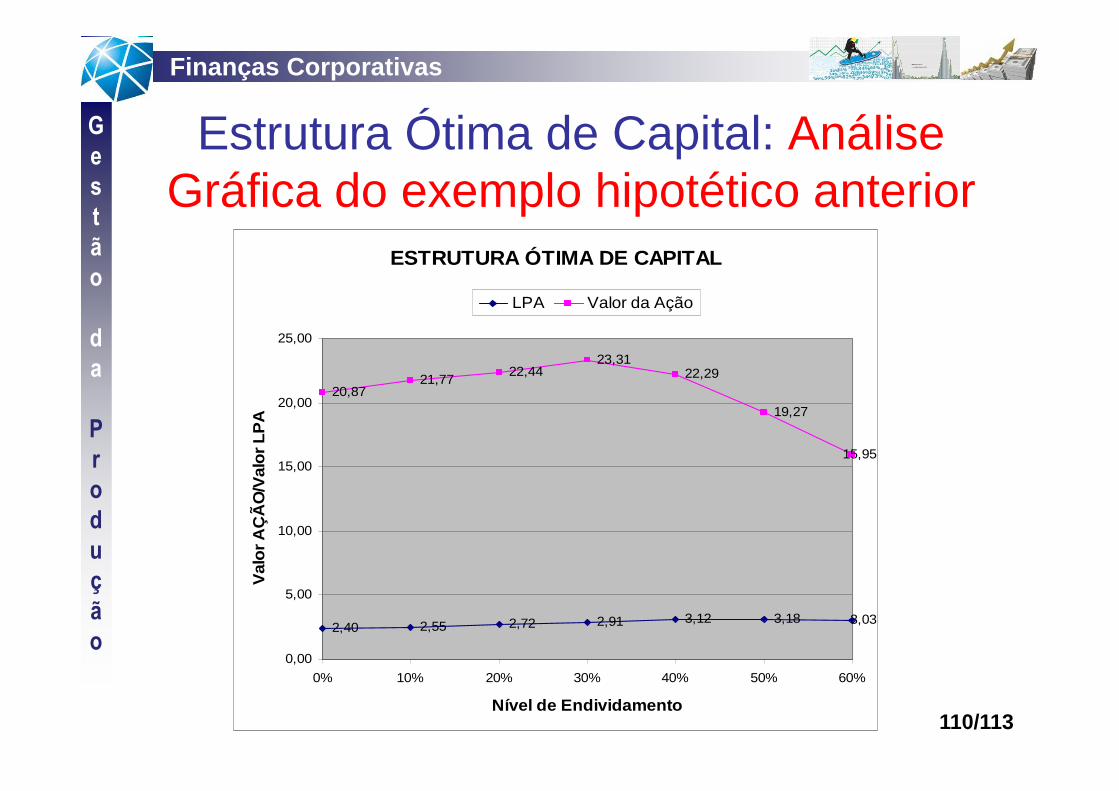

-2,97 3,03 9,033,034,241,40

LPA - 0% dívida 2,40 0% 0,71LPA - 10% dívida 2,55 10% 0,74LPA - 20% dívida 2,72 20% 0,78LPA - 30% dívida 2,91 30% 0,83LPA - 40% dívida 3,12 40% 0,91LPA - 50% dívida 3,18 50% 1,07LPA - 60% dívida 3,03 60% 1,40