pÓs graduaÇÃo direito e processo tributÁrio · aceitação ou não das propostas de dação em...

TRANSCRIPT

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

CONCEITO DE TRIBUTO

Flávio Roberto, realizou um contrato de compra evenda com Felipe em Agosto de 2015, cujo objetoseria um veículo automotor de propriedade de Flávio.Após a realização da venda e a imediata transferênciado veículo, em meados de Dezembro do mesmo ano,Felipe recebeu uma Auto de Infração da FazendaPública Estadual exigindo o pagamento das multas detrânsito referente ao período de Janeiro a Julho de2015 no montante de R$ 5.500,00. O Auto foi lavradocom fundamentação do artigo 131, I do CTN quedetermina: São pessoalmente responsáveis oadquirente, pelos tributos relativos aos bensadquiridos.

Caso...

Art. 3

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

MULTA

IMPOSTO DE RENDA

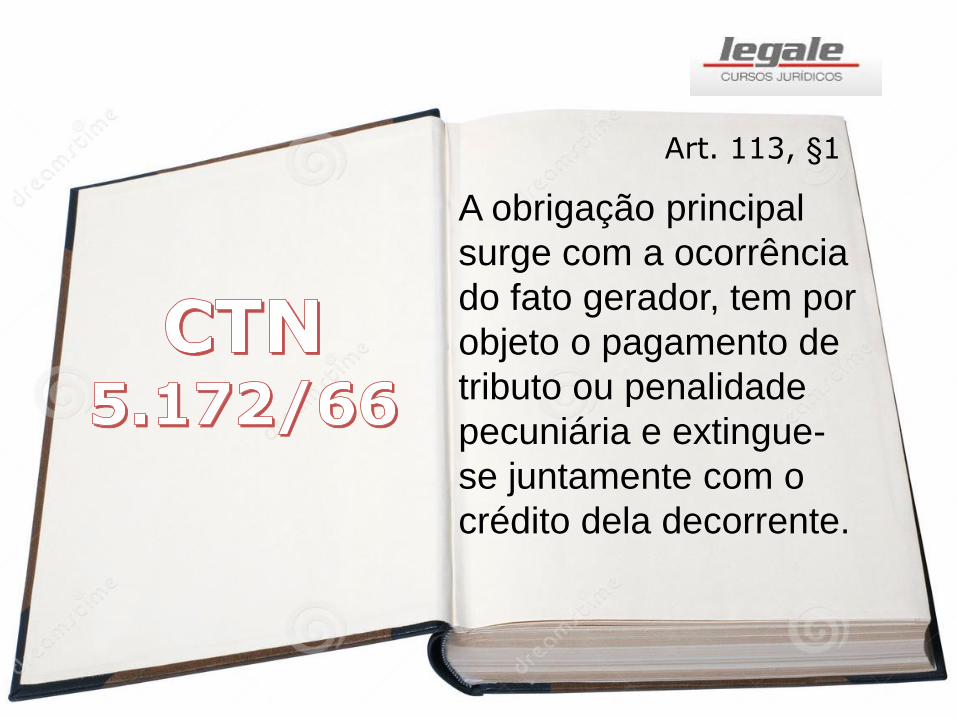

Art. 113, §1

A obrigação principal

surge com a ocorrência

do fato gerador, tem por

objeto o pagamento de

tributo ou penalidade

pecuniária e extingue-

se juntamente com o

crédito dela decorrente.

Art. 113, §2

A obrigação acessória

decorre da legislação

tributária e tem por objeto

as prestações, positivas

ou negativas, nela

previstas no interesse da

arrecadação ou da

fiscalização dos tributos.

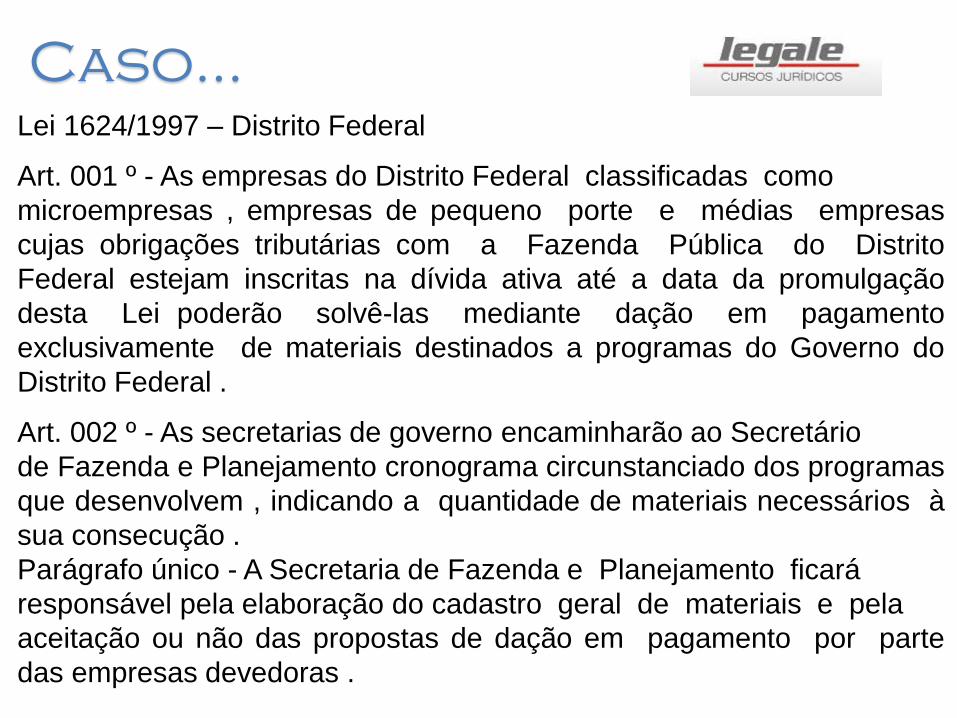

Lei 1624/1997 – Distrito Federal

Art. 001 º - As empresas do Distrito Federal classificadas como

microempresas , empresas de pequeno porte e médias empresas

cujas obrigações tributárias com a Fazenda Pública do Distrito

Federal estejam inscritas na dívida ativa até a data da promulgação

desta Lei poderão solvê-las mediante dação em pagamento

exclusivamente de materiais destinados a programas do Governo do

Distrito Federal .

Art. 002 º - As secretarias de governo encaminharão ao Secretário

de Fazenda e Planejamento cronograma circunstanciado dos programas

que desenvolvem , indicando a quantidade de materiais necessários à

sua consecução .

Parágrafo único - A Secretaria de Fazenda e Planejamento ficará

responsável pela elaboração do cadastro geral de materiais e pela

aceitação ou não das propostas de dação em pagamento por parte

das empresas devedoras .

Caso...

Lei 1624/1997 – Distrito Federal

Art. 003 º - A empresa proponente deverá desistir de processo judicial

que esteja em tramitação , logo após a aceitação da proposta de dação

em pagamento pela Secretaria de Fazenda e Planejamento .

Art. 007 º - Os débitos tributários de que trata esta Lei serão

atualizados monetariamente até a data de formalização da dação em

pagamento .

Art. 008 º - A partir da data de formalização da dação em

pagamento , tanto o débito quanto o valor das mercadorias serão

atualizadas monetariamente pelo mesmo índice adotado pelo Governo

para correção dos seus créditos .

Caso...

Art. 3

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

"Art. 1º - Aos contribuintes que não tenham incorrido em infração de

trânsito, fica instituído desconto no valor anual do Imposto sobre a

Propriedade de Veículos Automotores - IPVA, nos seguintes

patamares:

I - 10% (dez por cento) no caso de não ter cometido infração de

trânsito no ano civil anterior;

II - 15% (quinze por cento) no caso de não ter cometido infração de

trânsito nos últimos dois anos civis;

III - 20% (vinte por cento) no caso de não ter cometido infração de

trânsito nos últimos três anos civis.

§ 1º - Os percentuais referidos nos incisos anteriores não serão

cumulativos.

§ 2º - Constitui infração de trânsito a inobservância de qualquer

preceito do Código Brasileiro de Trânsito, legislação complementar ou

resoluções do Conselho Nacional de Trânsito - CONTRAN."

Promovida ação civil afirmando que tais dispositivos violam

característica de tributo.

Caso...

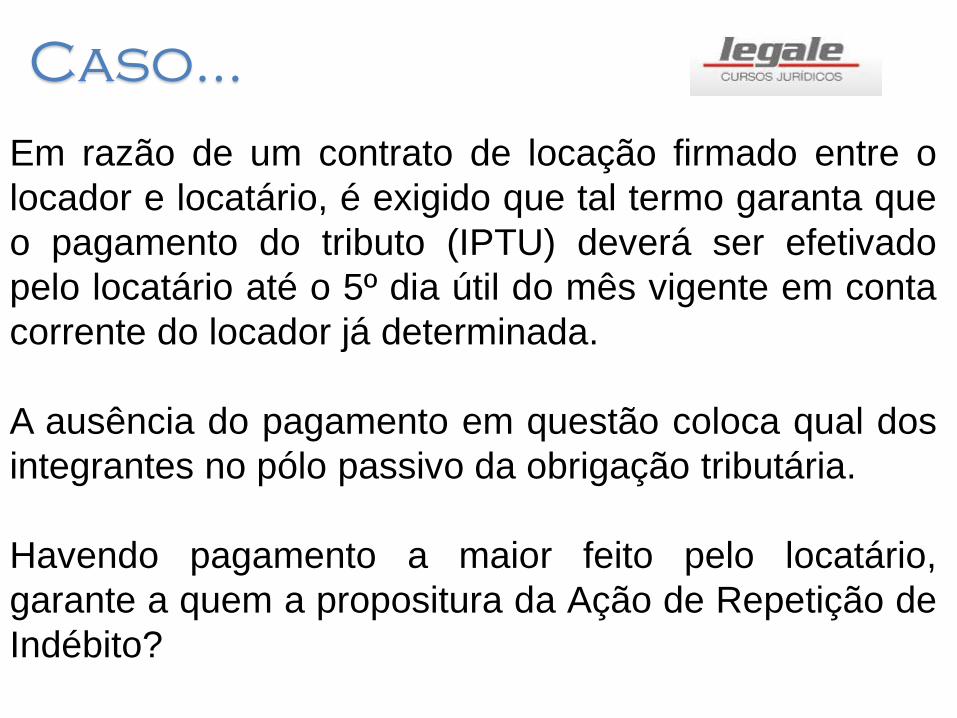

Em razão de um contrato de locação firmado entre o

locador e locatário, é exigido que tal termo garanta que

o pagamento do tributo (IPTU) deverá ser efetivado

pelo locatário até o 5º dia útil do mês vigente em conta

corrente do locador já determinada.

A ausência do pagamento em questão coloca qual dos

integrantes no pólo passivo da obrigação tributária.

Havendo pagamento a maior feito pelo locatário,

garante a quem a propositura da Ação de Repetição de

Indébito?

Caso...

Jorge recebeu indevidamente depósito em sua conta

da União Federal, referente a pensão por morte que

recebe mensalmente no valor de R$ 1.8000,00. Ocorre

que o ente público em janeiro de 2009 depositou em

sua conta valor dobrado por um erro sistêmico. A União

exigiu através de Execução em Dezembro 2015 o valor

correspondente atualizado de juros e multa, e conforme

o artigo 37, §5º da CF: “A lei estabelecerá os prazos de

prescrição para ilícitos praticados que causem prejuízo

ao erário” e em sua defesa colacionou a dicção do

artigo 174 do CTN que determina prazo de 5 anos a

contar da sua constituição definitiva do crédito.

Caso...

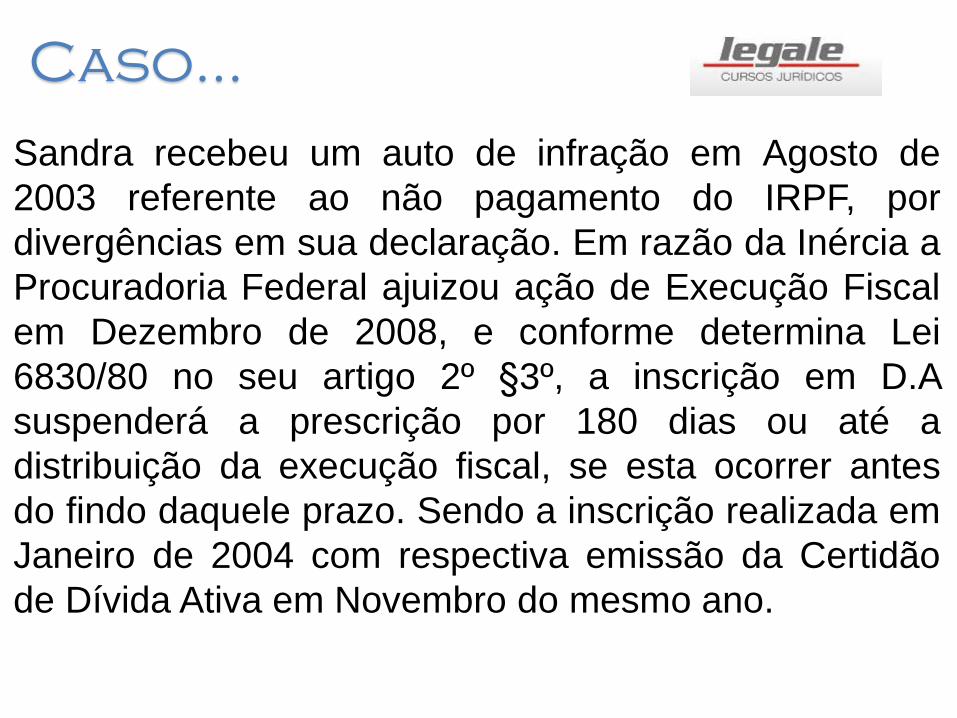

Sandra recebeu um auto de infração em Agosto de

2003 referente ao não pagamento do IRPF, por

divergências em sua declaração. Em razão da Inércia a

Procuradoria Federal ajuizou ação de Execução Fiscal

em Dezembro de 2008, e conforme determina Lei

6830/80 no seu artigo 2º §3º, a inscrição em D.A

suspenderá a prescrição por 180 dias ou até a

distribuição da execução fiscal, se esta ocorrer antes

do findo daquele prazo. Sendo a inscrição realizada em

Janeiro de 2004 com respectiva emissão da Certidão

de Dívida Ativa em Novembro do mesmo ano.

Caso...

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO