popos avanços t efesainteligencia.abdi.com.br/wp-content/uploads/2017/08/2018... · 2018-08-09 ·...

TRANSCRIPT

ACAPÍTULO 01 | INTRODUÇÃO

14PRODUTO

Propostas de Avançospara o Regime Especial

Tributário paraa Indústria de Defesa

14PRODUTO

Propostas de Avançospara o Regime Especial

Tributário paraa Indústria de Defesa

REPÚBLICA FEDERATIVA DO BRASIL

Presidente Michel Temer

MINISTÉRIO DA INDÚSTRIA, COMÉRCIO EXTERIOR E SERVIÇOS

Ministro

Marcos Jorge de Lima

AGÊNCIA BRASILEIRA DE DESENVOLVIMENTO INDUSTRIAL – ABDI

Presidente Luiz Augusto de Souza Ferreira

Diretor de Desenvolvimento Produtivo e Tecnológico Miguel Antônio Cedraz Nery

Diretor de Planejamento

Walterson da Costa Ibituruna

Gerente de Desenvolvimento Produtivo e Tecnológico

Cynthia Araújo Nascimento Mattos

Gerente de Planejamento e Inteligência

Jackson De Toni

Coordenador de Planejamento e Inteligência Rogério Dias de Araújo

Coordenadora de Desenvolvimento Tecnológico

Karen Cristina Leal da Silva (Responsável)

Equipe Técnica Larissa de Freitas Querino (Responsável) Samy Kopit Moscovitch

Ficha TécnicaFUNDAÇÃO GETULIO VARGAS

Presidente

Carlos Ivan Simonsen Leal

Diretoria FGV Projetos Cesar Cunha Campos Ricardo Simonsen

Coordenação de Projeto Luiz Gustavo Medeiros Barbosa Marcel Levi

Especialista Sérgio Gustavo Felipe Schontag

Equipe Econômica e Estatística Ique Guimarães Everson Machado

Equipe Técnica André Meyer Coelho Erick Lacerda Fabíola Barros Luciana Vianna Saulo Rocha / Pesquisador Convidado Thays Venturim

Projeto Gráfico Café.art.br

01 Introdução ....................................................................................................... 06 1.1 Organização do Documento ................................................................................09

02 Parceria Estratégica da ABDI na Indústria de Defesa e a Importância de Modificações no RETID ................................................... 10

03 Indústria da Defesa e Segurança no Brasil ............................................ 14 3.1 Breve Panorama Mundial ..................................................................................... 17

3.2 A indústria de Defesa e Segurança no Brasil ......................................................18

3.3 Definição do Mercado .........................................................................................21

04 O Regime Especial Tributário da Indústria de Defesa – RETID ......... 22 05 Estudo Comparativo entre o RETID e Outros Regimes ....................... 30

06 A (não) Utilização do RETID ....................................................................... 38

07 Impactos Econômicos e Fiscais à Utilização do RETID ....................... 48 7.1 O Modelo Insumo-Produto ..................................................................................50

7.2 Efeitos Geradores Estimados pela FIPE ..............................................................51

7.3 Impactos para a Cadeia Produtiva de Defesa ..................................................... 53

08 Proposição de Melhorias no RETID .......................................................... 60 09 Referências Bibliográficas ......................................................................... 78

Sumário

6 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

01

7CAPÍTULO 01 | INTRODUÇÃO

Introdução

8 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

01. IntroduçãoCOM ESSE DOCUMENTO, ESPERA-

SE QUE A ABDI POSSA DEFINIR ESTRATÉGIAS DE ATUAÇÃO E

CAMINHOS A SEREM TRAÇADOS, JUNTO COM O MINISTÉRIO DA

DEFESA, PARA MELHORIA DO REGIME E MAXIMIZAÇÃO DOS RESULTADOS

ESPERADOS COM A APLICAÇÃO DESTA LEGISLAÇÃO TRIBUTÁRIA

Este documento apresenta o Produto 14.6 - Proposições de Melhoria ao RETID, correspondente à Etapa 14.6 do Módulo 14 - Avaliação da Utilização do Regime Especial Tributário da Indústria de Defesa (RETID), do Contrato nº 035/2016, celebrado entre a Fundação Getulio Vargas - FGV e a Agência Brasileira de Desenvolvimento Industrial - ABDI, assinado em 16 de dezembro de 2016.

O Módulo 14 do projeto teve por objetivo a realização de estudos técnicos e pesquisas para subsidiar a elaboração de políticas e projetos relacionados ao desenvolvimen-to produtivo e à inovação e de ações de

fomento ao desenvolvimento tecnológico e regional

Ao longo dos últimos meses, a FGV, em conjunto com a ABDI, desenvolveu uma série de estudos e pesquisas para compreender melhor os benefícios e os prin-cipais entraves ao uso do RETID pelas empresas de defesa e identificar pontos de ajustes ao regime de forma a permitir uma melhor fruição junto às empresas habilitadas ao seu uso.

1 Estudo comparativo entre o RETID e outros regimes tributários vigentes para outras cadeias produtivas;

2 Análise das questões enfrentadas pelas Empresas Estratégicas de Defesa (EED) para fruição do regime – pesquisa com empresas que utilizam o regi-me diferenciado;

3 Análise das questões enfrentadas pelas Empresas Estratégias de Defesa (EED) para fruição do regime - pesquisa com empresas que não utilizam o regime diferenciado;

4 Avaliação dos impactos financeiros do RETID para as empresas que efetiva-mente o utilizam; e

5 Avaliação dos Impactos Potenciais Fiscais e Econômicos do RETID.

9CAPÍTULO 01 | INTRODUÇÃO

O resultado final desses estudos, com as proposi-ções de melhoria ao RETID, é agora consolidado neste relatório. Seu conteúdo está organizado em sete seções, além dessa introdução: a Seção 2

apresenta uma breve descrição da parceria que a ABDI e a Indústria de Defesa têm desenvolvido ao longo dos últimos anos e os aspectos relevantes considerados para esta proposição de mudança ao RETID.

A Seção 3 descreve o panorama da Indústria de Defesa no Brasil, abordando aspectos mercadoló-gicos, com o objetivo de demonstrar a importância deste setor para a economia do País e embasar o dimensionamento dos impactos potenciais do uso do regime pelas empresas da Base Industrial de Defesa. A Seção 4 apresenta o Regime Especial Tributário da Industria de Defesa (RETID) em seus aspectos técnicos e operacionais, com o objetivo de trazer ao conhecimento o mecanismo de fruição do regime e sua importância para a indústria de defesa.

Na Seção 5, traça-se um comparativo entre o RE-TID e outros regimes especiais tributários vigentes no País, de forma a compreender as especificidades e as características particulares de outros regimes e identificar possibilidades de melhoria ao RETID.

Na Seção 6, apresenta-se a análise da situação atual da fruição do RETID e sua (não) utilização por parte das empresas habilitadas ou com pos-sibilidade de se habilitarem. Essa seção identifi-ca os principais aspectos considerados entraves pelas empresas para a fruição do regime.

A Seção 7 traz a análise dos impactos econômicos e fiscais atuais e potenciais do RETID, traçando cenários desde a utilização atual pelas empresas até o dimensionamento dos impactos fiscais e renúncia tributária em caso de adoção do regime por toda a Base Industrial de Defesa. Por fim, a Seção 8 apresenta e discorre sobre sugestões de melhoria do RETID, no contexto das abordagens estratégicas para a utilização do incentivo tribu-tário como instrumento para o fortalecimento da Base Industrial de Defesa brasileira.

Com esse documento, espera-se que a ABDI possa definir estratégias de atuação e caminhos a serem traçados, junto com o Ministério da Defesa, para melhoria do regime e maximização dos resul-tados esperados com a aplicação desta legislação tributária de fomento à Indústria de Defesa.

Organização do Documento

10 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

02

11CAPÍTULO 01 | INTRODUÇÃO

Parceria Estratégica da ABDI na Indústria de Defesa e a Importancia de Modificações no RETID

12 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

02. Parceria Estratégica da ABDI na Indústria de Defesa e a Importância de Modificações no RETID Ao longo da última década a ABDI desenvolveu uma série de estudos e pesquisas, em parceria com o Ministério da Defesa, com o objetivo de melhor conhecer e atuar no incentivo à indústria de defesa no Brasil.

Os primeiros estudos para a indústria de defesa fo-ram realizados em 2008, quando a ABDI apresen-tou o “Boletim de acompanhamento Setorial – Ae-ronáutico” em março deste ano e repetiu o estudo

em outubro do mesmo ano. Ao longo do ano de 2009 foram realizados outros dois boletins de acompanhamen-to setorial. Desde então, estudos e levantamentos para ampliar a compreensão sobre a importância estraté-gica do segmento vem sendo conduzidos pela a ABDI com amplo reconhecimento e di-vulgação no governo e setor especializado, tais como:

O PRINCIPAL OBJETIVO É TORNAR O RETID UM REGIME MENOS COMPLEXO

OPERACIONALMENTE E MAIS REPRESENTATIVO

NO FATURAMENTO DAS EMPRESAS

1 Estudos Setoriais de Inovação – Indústria Aeronáutica;

2 Estudos Setoriais de Inovação – Defesa;

3 Estudo Prospectivo Aeronáutico;

4 Diagnóstico: Base Industrial de Defesa;

5 Competências Empresariais e Políticas Governamentais de Apoio ao Setor Aeroes-pacial – Caso EUA;

6 Competências Empresariais e Políticas Governamentais de Apoio ao Setor Aeroes-pacial – Caso França e Suécia;

7 Panorama da Base Industrial de Defesa: Segmento Aeroespacial;

8 Panorama da Base Industrial de Defesa: Segmento Naval;

9 Panorama da Base Industrial de Defesa: Segmento Terrestre;

10 Plataformas Demonstradoras Tecnológicas Aeronáuticas; e

11 Mapeamento da Base Industrial de Defesa.

13CAPÍTULO 02 | PARCERIA ESTRATÉGICA DA ABDI NA INDÚSTRIA DE DEFESA E A IMPORTÂNCIA DE MODIFICAÇÕES NO RETID

Todos estes estudos trouxeram à ABDI conhecimentos particulares sobre o setor de defesa no Brasil e no mundo e lhe conferiram capacidades técnicas para se tornar um ator estratégico no incentivo à indústria de defesa no Brasil. Neste sen-tido, a ABDI tem se provado um importante aliado do Ministério da Defesa e dos interesses estratégicos e mercadológicos do país neste segmento.

Justamente em razão de seu conhecimento abrangente sobre o setor, e no mo-mento de dificuldades financeiras e econômicas que o Brasil enfrenta nos últimos anos, a ABDI reconheceu a importância de avaliar de que forma a indústria de defesa percebe e utiliza o Regime Especial Tributário da Industria de Defesa (RE-TID), mecanismo que deveria ajudar as empresas da Base Industrial de Defesa a se tornarem mais competitivas no mercado interno e ganhar escala e margens que lhe permitissem desenvolver tecnologias que as tornassem competitivas no mercado externo.

Porém, atualmente o RETID vem sendo utilizado apenas por 04 (quatro) em-presas habilitadas que usufruem efetivamente dos benefícios. Ainda assim, as pesquisas realizadas pela equipe da FGV indicam que estas empresas utilizam o regime apenas para, em média, 11,5% de seu faturamento (no ano em que mais utilizaram o regime), o que demonstra uma baixa adesão e usufruto.

Neste contexto, a ABDI considerou relevante estudar mais detalhadamente o RETID e conhecer mais profundamente os entraves à fruição do regime, uma vez que julga ser este um importante mecanismo de incentivo à indústria nacional de defesa. Ajustes poderão ser realizados e as proposições de melhorias apresenta-das neste documento possuem o principal objetivo de tornar o RETID um regime menos complexo operacionalmente e mais representativo no faturamento das empresas do setor de defesa.

Conforme será apresentado mais à frente no documento, estas proposições buscam tornar o RETID um ativo estratégico para as empresas do setor de de-fesa e requerem esforços em diversas esferas de governo, além de apresenta-rem diferentes níveis de impacto e esforço para implementação, a consolidação do regime e sua fruição.

14 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

03

15CAPÍTULO 01 | INTRODUÇÃO

Indústria da Defesa e Segurança no Brasil

16 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

03. Indústria da Defesa e Segurança no Brasil

É importante destacar que os setores de defesa e segurança, apesar de dife-rentes, são complementares no que se refere à preocupação de governos em manter protegidos os interesses nacionais: enquanto a Segurança está focada em proteger os interesses de um país internamente, a preocupação da Defesa são ameaças vindas de fora das fronteiras nacionais.

Outro ponto importante é que em todo o mundo, a indústria de defesa tem sua oferta de produtos e serviços dominada por alguns conglomerados, que atuam de maneira diversificada também em outros setores, se valendo de altos inves-timentos em tecnologia para ampliar seus mercados.

Dessa forma, a inovação tecnológica e a diversificação no desenvolvimento de novos produtos de forma contínua mostram-se fundamentais para que os países consigam atingir novos mercados, principalmente quando se trata de mercados em países desenvolvidos.

Essa diversificação e inovação contínua fazem com que a maioria dos produtos desenvolvidos pela indústria de defesa e segurança tenha aplicação tanto mili-tar quanto civil. Com isso, além de fortalecer e desenvolver a defesa e seguran-ça nacional, o setor pode levar a sociedade a aumentar o bem-estar através dos novos produtos.

17CAPÍTULO 03 | INDÚSTRIA DA DEFESA E SEGURANÇA NO BRASIL

Breve Panorama MundialEm 2011, dos dez maiores grupos do mundo da Indústria de Defesa e Segurança, 7 (sete) eram dos EUA, 1 (um) do Reino Unido, 1 (um) da Itália e 1 (um) da União Europeia. Ainda sobre as maiores empresas do mercado, das dez citadas, 3 (três) re-gistraram percentual de faturamento com receita de vendas para o setor de defesa inferior a 50%, fortalecendo o argumento da diversificação.

Os Estados Unidos têm papel fundamental no direcionamento e desenvolvimento do setor, principalmente no que se refere às exportações. A Tabela 3.1 traz os 15 países mais bem colocados no ranking mundial de gastos na Indústria de Defesa e Segurança, bem como o percentual de gastos dos países em relação ao total desses gastos no mundo e em relação ao seu Produto Interno Bruto (PIB).

TABELA 3.1

RANKING MUNDIAL DE MAIORES GASTOS NA INDÚSTRIA DA DEFESA E SEGURANÇA (2016)

PAÍSGASTOS REALIZADOS

NA DEFESA (US$ BILHÕES CORRENTES)

% DO GASTO MUNDIAL

% EM RELAÇÃO AO PIB DO PAÍS

1 EUA 611,2 37,2% 3,3%

2 CHINA 215,2 13,1% 1,9%

3 RÚSSIA 69,2 4,2% 5,3%

4 ARÁBIA SAUDITA 63,7 3,9% 10,4%

5 ÍNDIA 55,9 3,4% 2,5%

6 FRANÇA 55,7 3,4% 2,3%

7 REINO UNIDO 48,3 2,9% 1,9%

8 JAPÃO 46,1 2,8% 1,0%

9 ALEMANHA 41,1 2,5% 1,2%

10 CORÉIA DO SUL 36,8 2,2% 2,7%

11 ITÁLIA 27,9 1,7% 1,5%

12 AUSTRÁLIA 24,6 1,5% 2,0%

13 BRASIL 23,7 1,4% 1,3%

14 ISRAEL 18,0 1,1% 5,8%

15 CANADÁ 15,2 0,9% 1,0%

Fonte: SIPRI (Stockholm International Peace Research Institute), 2016.

18 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

A Indústria de Defesa e Segurança no Brasil

O hiato formado entre o momento atual e as con-dições em que se encontra a indústria brasileira de defesa e segurança em relação à de outros países vem do lento processo de crescimento do setor nas últimas décadas, assim como outros setores econômicos do País.

Porém, com o desenvolvimento econômico do Brasil no início desta década e a importância bra-sileira no cenário mundial atual, principalmente

na América do Sul, aumen-tou-se a preocupação do governo em proteger os interesses nacionais. No intuito de assegurar tais interesses, a defesa do País ganha importância e, com isso, gera-se uma oportuni-dade de crescimento dessa indústria local.

Nesse momento, algumas mudanças regulató-rias foram realizadas para priorizar e beneficiar empresas nacionais, fortalecendo o desenvolvi-mento. Além disso, com essa maior preocupação e foco, houve aumento dos investimentos no setor de defesa brasileiro.

A indústria brasileira de defesa registrou cres-cimento no gasto total por 9 anos consecutivos entre 2003 e 2011. A partir de 2012 houve seguidas retrações, especialmente entre 2014 e 2015 (quando o valor total foi reduzido em 24,6%) e, em 2016, atingiu o total de US$ 23,7 bi-lhões, ligeiramente inferior ao resultado de 2008. A Figura 3.1 demonstra os valores referentes aos últimos 10 anos.

EM 2015, O PIB DO SETOR EM 2014 FOI DE R$ 202 BILHÕES.

ESSE VALOR REPRESENTOU, EM 2014, 3,7% DO PIB

BRASILEIRO

Observa-se que as mais importantes empresas do setor no mundo estão posicionadas entre os países de maiores orçamentos de defesa, com destaque para os Estados Unidos que, sozinho, representa 37,2% do total de gastos na indústria de defesa no mundo.

Apesar de estar no ranking dos 15 países de maio-res gastos na indústria da defesa e segurança, o Brasil ocupa posição ainda aquém do que poderia, ainda mais com a recente redução desses gastos, como será demonstrado a seguir.

19

FIGURA 3.1

GASTO TOTAL COM A INDÚSTRIA DE DEFESA E PERCENTUAL EM RELAÇÃO AO PIB NACIONAL

É importante destacar que a maior parte do or-

çamento de defesa é destinado ao pagamento do

quadro de pessoal e apenas uma pequena parte

deste orçamento é destinada a investimentos

(compras e revitalização de produtos de defesa).

Apesar da retração recente dos gastos, vale ressal-tar a importância da indústria brasileira de defesa e segurança na economia do País, inclusive como gera-dora de emprego e renda. Segundo estudo realizado pela Fundação Instituto de Pesquisas Econômicas (FIPE) em 2015, o PIB do setor em 2014 foi de R$ 202 bilhões. Esse valor representou, em 2014, 3,7% do PIB brasileiro, como demonstra a Figura 3.2.

Entre as atividades da indústria de defesa e seguran-ça, a Defesa Nacional foi responsável por movimen-tar R$ 25 bilhões, enquanto a Segurança Federal arrecadou R$ 7 bilhões, a Estadual, R$ 47 bilhões, e a privada, R$ 31 bilhões, totalizando R$ 110 bilhões.

As atividades industriais que abastecem a defesa e segurança, como máquinas e equipamentos, tecnologia da informação, transporte, construção e outros, totalizaram R$ 8 bilhões de arrecadação com serviços prestados a este setor. As atividades primárias (insumos) somaram R$ 13 bilhões, en-quanto as atividades terciárias (serviços, comércio e distribuição) totalizaram R$ 71 bilhões.

0

5

10

15

20

25

30

35

40

0

US$

bilh

ões

co

rren

tes

Valo

res em %

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

1,50 1,48

1,58 1,59

1,49 1,511,46

1,391,39

1,34

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

20,5

24,5

25,6

34,0

36,9

34,0

32,9

32,7

24,6

23,7

% EM RELAÇÃO AO PIB DO PAÍSGASTOS REALIZADOS NA DEFESA

CAPÍTULO 03 | INDÚSTRIA DA DEFESA E SEGURANÇA NO BRASIL

Fonte: SIPRI (Stockholm International Peace Research Institute), 2016.

20 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

FIGURA 3.2

PIB DA INDÚSTRIA DE DEFESA E SERVIÇOS PRESTADOS POR ATIVIDADES RELACIONADAS E PERCENTUAL DO

PIB NACIONAL

Fonte: FIPE (Fundação Instituto de Pesquisas Econômicas), 2015.

Outra característica importante do setor de defe-sa e segurança são os salários acima da média da economia nacional, quando comparado às outras atividades econômicas. Isso ajuda a explicar a re-levância do impacto econômico direto (gastos, ge-ração de empregos e salários pagos por empresas e organizações do setor de defesa e segurança), indireto (gastos, geração de empregos e salários

170

174

178

182

186

190

194

198

202

206

210

3,4

3,6

3,8

US$

bilh

ões

co

rren

tes

Valo

res em %

2009 2010 2011 2012 2013 2014

3,8 3,8

3,5

3,6

3,7

3,7

20,5

179

193

186

195

203

202

% EM RELAÇÃO AO PIB DO PAÍS

PIB DA INDÚSTRIA DE DEFESA E OS SERVIÇOS PRESTADOS PELAS ATIVIDADES RELACIONADAS

pagos por empresas fornecedoras do setor de defesa e segurança) e induzido (quando o setor in-fluencia na abertura de novos postos de trabalho e até novas empresas para suprir o aumento da demanda do setor, gerando mais empregos, renda, pagamentos de impostos, etc.) gerado pelo setor na economia nacional.

21

Definição do MercadoO setor de defesa traz consigo uma característica marcante e oposta dos outros setores econômicos, pois é definido pela demanda, neste caso, as Forças Armadas e de Segurança, que são os maiores clientes dessa indústria¹. Ou seja, mesmo que uma empresa fabrique produtos que sejam de interesse civil, se estes também forem de uso das Forças Armadas, essa empresa pode ser considerada como inte-grante da Indústria da Defesa.

Seguindo essa lógica invertida de definição do mercado, o Estado tem participação fundamental no desenvolvimento do setor de defesa através de suas estratégias de políticas e investimentos. Os elevados investimentos do governo com enfoque no desenvolvimento do setor são realizados com áreas de pesquisa e desenvolvimento das Forças Armadas e Civis.

Desses investimentos e análises conjuntas nascem produtos com demandas garantidas pelos governos que, de forma pública, equipam suas Forças Armadas e chamam a atenção para os novos produtos desenvolvidos, sendo também vitrine para tais inovações.

Complementarmente, os governos apoiam o desenvolvimento do setor também através de incentivos fiscais à exportação, compra de matéria-prima e outros. Essa prática dos países onde estão as maiores indústrias da defesa remete à próxima Seção deste relatório, onde será descrito o incentivo fiscal aplicado aos produtos da indústria brasileira de defesa e segurança.

CAPÍTULO 03 | INDÚSTRIA DA DEFESA E SEGURANÇA NO BRASIL

1. Panorama sobre a Indústria de Defesa e Segurança no Brasil (BNDES, 2013).

22 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

04

23CAPÍTULO 01 | INTRODUÇÃO

O Regime Especial Tributário da Industria de Defesal

24 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

O Regime Especial Tributário para a Indústria de Defesa (RETID) é um incentivo fiscal que desonera a fabricação e a venda de produtos de defesa prioritários para as Forças Armadas. O RETID foi instituído pela Medida Provisória nº 544, de 29 de setembro de 2011, depois convertida na Lei nº 12.598, de 22 de março de 2012.

A criação de um regime especial para produtos de defesa prioritários faz parte

da Estratégia Nacional de Defesa (END), aprovada, em sua versão original, pelo Decreto nº 6.703, de 18 de dezembro de 2008. Nas disposições finais do referido diploma legal, consta a necessidade de elaboração de documentos comple-mentares, dentre os quais a proposta de modificações na legislação referente à tributação incidente sobre a indústria nacional de defesa, por meio da criação de regime jurídico especial.

04. O Regime Especial Tributário da Industria de Defesa

25CAPÍTULO 04 | O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

Peça central na compreensão do RETID é o conceito de Empresa Estratégica de Defesa (EED). Considera-se uma EED a pessoa jurídica credenciada junto ao Ministério da Defesa, que atenda aos seguintes requisitos:

1 Ter como finalidade, em seu objeto social, a realização ou condução de ati-vidades de pesquisa, projeto, desenvolvimento, industrialização, prestação dos serviços referidos no art. 10 da Lei 12.598, de 20121 , produção, reparo, conservação, revisão, conversão, modernização ou manutenção de Produto de Defesa (PED) no País, incluídas a venda e a revenda somente quando inte-gradas às atividades industriais supracitadas;

2 Ter no País a sede, a sua administração e o estabelecimento industrial, equi-parado a industrial ou prestador de serviço;

3 Dispor, no País, de comprovado conhecimento científico ou tecnológico pró-prio ou complementado por acordos de parceria com Instituição Científica e Tecnológica para realização de atividades conjuntas de pesquisa científica e tecnológica e desenvolvimento de tecnologia, produto ou processo, relacio-nado à atividade desenvolvida, observado o disposto no inciso X do caput do art. 2º da Lei 12.598, de 20122 ;

4 Assegurar, em seus atos constitutivos ou nos atos de seu controlador direto ou indireto, que o conjunto de sócios ou acionistas e grupos de sócios ou acio-nistas estrangeiros não possam exercer em cada assembleia geral número de votos superior a 2/3 (dois terços) do total de votos que puderem ser exerci-dos pelos acionistas brasileiros presentes; e

5 Assegurar a continuidade produtiva no País.

1. Venda ou importação de serviços de tecnologia industrial básica, projetos, pesquisa, desenvolvimento e inovação tecnológica, assistência técnica e transferência de tecnologia, destinados a empresas beneficiárias do Retid.

2. Instituição Científica e Tecnológica - ICT - órgão ou entidade da administração pública definida nos termos do inciso V do caput do art. 2o da Lei no 10.973, de 2 de dezembro de 2004.

A Lei da Base Industrial de Defesa (BID)

A Lei nº 12.598, de 2012, que instituiu o RETID, começa a tratar de regime espe-cial tributário, de forma genérica, no art. 6º, ao mencionar alguns incentivos para as EED, relacionados a certos bens e serviços de defesa nacional e a Produtos Estratégicos de Defesa (PED), da seguinte forma:

Art. 6º As EED terão acesso a regimes especiais tributários e financiamen-tos para programas, projetos e ações relativos, respectivamente, aos bens e serviços de defesa nacional de que trata o inciso I do caput do art. 8º e a PED, nos termos da lei.

26 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

O art. 7º da Lei refere-se especificamente ao RETID, como regime especial tribu-tário, instituindo-o. Em seguida, o art. 8º passa a descrever quem são os benefici-ários do RETID:

Art. 7º Fica instituído o Regime Especial Tributário para a Indústria de Defesa - RETID, nos termos e condições estabelecidos neste Capítulo.

Art. 8º São beneficiárias do RETID:

I - a EED que produza ou desenvolva bens de defesa nacional definidos em ato do Poder Executivo ou preste os serviços referidos no art. 10 empregados na manu-tenção, conservação, modernização, reparo, revisão, conversão e industrialização dos referidos bens;

II - a pessoa jurídica que produza ou desenvolva partes, peças, ferramentais, componentes, equipamentos, sistemas, subsistemas, insumos e matérias-primas a serem empregados na produção ou desenvolvimento dos bens referidos no inciso I do caput; e

III - a pessoa jurídica que preste os serviços referidos no art. 10 a serem emprega-dos como insumos na produção ou desenvolvimento dos bens referidos nos incisos I e II do caput.

§ 1º No caso dos incisos II e III do caput, somente poderá ser habilitada ao RETID a pessoa jurídica preponderantemente fornecedora para as pessoas jurídicas referi-das no inciso I do caput.

§ 2º Considera-se pessoa jurídica preponderantemente fornecedora, de que trata o § 1o, aquela que tenha pelo menos 70% (setenta por cento) da sua receita total de venda de bens e serviços, no ano-calendário imediatamente anterior ao da habili-tação, decorrentes do somatório das vendas:

I - para as pessoas jurídicas referidas no inciso I do caput;

II - para as pessoas jurídicas fabricantes de bens de defesa nacional definidos no ato do Poder Executivo de que trata o inciso I do caput;

III - de exportação; e

IV - para o Ministério da Defesa e suas entidades vinculadas.

§ 3º Para os fins do § 2º, excluem-se do cálculo da receita o valor dos impostos e as contribuições incidentes sobre a venda.

§ 4º A pessoa jurídica em início de atividade ou que não se enquadre como pre-ponderantemente fornecedora, nos termos do § 2º, poderá habilitar-se ao RETID, desde que assuma compromisso de atingir o percentual mínimo referido no § 2º até o término do ano-calendário seguinte ao da habilitação. ............... § 6º As pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que trata a Lei Complementar no 123, de 14 de de-

27

zembro de 2006, e as pessoas jurídicas de que tratam o inciso II do caput do art. 8º da Lei nº 10.637, de 30 de dezembro de 2002, e o inciso II do caput do art. 10 da Lei nº 10.833, de 29 de dezembro de 2003, não podem habilitar-se ao RETID.

Assim, também pode ser habilitada ao RETID a pessoa jurídica que seja prepon-derantemente fornecedora para as EED. Neste caso, a Receita Federal do Brasil (RFB), por meio da IN 1.454, de 2014, estabeleceu, em atenção à lei e ao decreto regulamentador do RETID, que se considera pessoa jurídica preponderantemen-te fornecedora aquela que tenha, pelo menos, 70% da sua receita total de venda de bens e serviços, no ano-calendário imediatamente anterior ao da habilitação, decorrente do somatório das vendas para:

I - a Empresa Estratégica de Defesa (EED) credenciada, que produza ou desenvolva os bens de defesa nacional ou que preste os serviços de tecnologia industrial bási-ca, projetos, pesquisa, desenvolvimento e inovação tecnológica, assistência técnica e transferência de tecnologia destinados a empresas beneficiárias do RETID, em-pregados na manutenção, conservação, modernização, reparo, revisão, conversão ou industrialização dos referidos bens de defesa nacional;

II - as pessoas jurídicas fabricantes de bens de defesa nacional;

III - o exterior; e

IV - o Ministério da Defesa e as entidades a ele vinculadas.

Para o cálculo da receita total, fica excluído o valor dos impostos e das contribui-ções incidentes sobre a venda. Ressalte-se que a pessoa jurídica em início de ati-vidade, ou que não se enquadre como preponderantemente fornecedora, poderá ser habilitada ao RETID, desde que assuma compromisso de atingir o percentual mínimo de 70% até o término do ano-calendário seguinte ao da habilitação.

A partir do art. 9º da Lei nº 12.598, de 2012, começam a ser identificados os tributos abrangidos pelo RETID, seja por ocasião da venda no mercado nacional, seja na im-portação de bens de defesa nacional a serem definidos por ato do Poder Executivo:

Art. 9º No caso de venda no mercado interno ou de importação dos bens de que trata o art. 8º, ficam suspensos:

I - a exigência da Contribuição para o Programa de Integração Social e de For-mação do Patrimônio do Servidor Público - PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social – COFINS incidentes sobre a receita da pessoa jurídica vendedora, quando a aquisição for efetuada por pessoa jurídica beneficiária do RETID;

II - a exigência da Contribuição para o PIS/Pasep-Importação e da Cofins-Importa-ção, quando a importação for efetuada por pessoa jurídica beneficiária do RETID;

III - o Imposto sobre Produtos Industrializados - IPI incidente na saída do estabe-

CAPÍTULO 04 | O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

28 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

lecimento industrial ou equiparado, quando a aquisição no mercado interno for efetuada por estabelecimento industrial de pessoa jurídica beneficiária do RETID;

IV - o IPI incidente na importação, quando efetuada por estabelecimento indus-trial de pessoa jurídica beneficiária do RETID.

Art. 9º-A. Ficam reduzidas a zero as alíquotas:

I - da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita decor-rente da venda dos bens referidos no inciso I do caput do art. 8º efetuada por pes-soa jurídica beneficiária do Retid à União, para uso privativo das Forças Armadas, exceto para uso pessoal e administrativo; e

II - da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita de-corrente da prestação dos serviços referidos no art. 10 por pessoa jurídica bene-ficiária do Retid à União, para uso privativo das Forças Armadas, exceto para uso pessoal e administrativo”.

“Art. 9º-B. Ficam isentos do IPI os bens referidos no inciso I do caput do art. 8º saídos do estabelecimento industrial ou equiparado de pessoa jurídica beneficiária do Retid, quando adquiridos pela União, para uso privativo das Forças Armadas, exceto para uso pessoal e administrativo”.

“Art. 10. No caso de venda ou importação de serviços de tecnologia industrial bási-ca, projetos, pesquisa, desenvolvimento e inovação tecnológica, assistência técnica e transferência de tecnologia, destinados a empresas beneficiárias do Retid, fica suspensa a exigência:

I - da Contribuição para o PIS/Pasep e da Cofins incidentes sobre a receita de prestação de serviços efetuada por pessoa jurídica estabelecida no País, quando prestados para pessoa jurídica beneficiária do Retid; e

II - da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação inciden-tes sobre serviços, quando importados diretamente por pessoa jurídica beneficiá-ria do Retid.

§ 1º As suspensões de que trata este artigo convertem-se em alíquota 0 (zero) após o emprego ou utilização dos serviços nas destinações a que se referem os incisos I a III do caput do art. 8º.

Ao confrontar as disposições do Código Tributário Nacional (CTN), a respeito de moratória, com as da Lei nº 12.598, de 2012, parece ter sido esta a forma adotada nos arts. 9º e 10º pela Lei, os quais preveem a suspensão da exigibi-lidade de determinados tributos. Assim sendo, a Lei nº 12.598, de 2012 teria adotado a suspensão prévia ou o impedimento da exigibilidade do crédito tributário. Já o art. 9º-A estabelece a redução à alíquota zero, enquanto o 9º-B dispõe sobre condições para a isenção do IPI.

A suspensão é temporária e, por si só, não importa na desconstituição do crédito tributário. Trata-se apenas de uma prorrogação ou adiamento do pagamento do tributo. No entanto, a lei utiliza a conversão em alíquota zero, em duas situações, para que o crédito seja efetivamente excluído:

29

Cabe esclarecer que a pessoa jurídica que pro-duza ou desenvolva os bens a serem empregados na produção ou no desenvolvimento dos bens de defesa nacional e a pessoa jurídica que preste os serviços empregados como insumos na produção ou no desenvolvimento dos citados bens não necessitam ser credenciadas junto ao Ministério da Defesa para se habilitar ao RETID.

Cabe à Comissão Mista da Indústria de Defesa (CMID), criada pelo Decreto nº 7.970, de 28 de março de 2013, para assessorar o Ministro da Defesa em processos decisórios, destacando-se:

1 Emitir parecer e propor ao Ministro de Estado da Defesa as classificações de bens, serviços, obras ou informações como Produ-to de Defesa - PRODE;

2 Emitir parecer e propor ao Ministro de Es-tado da Defesa as classificações de conjunto inter-relacionado ou interativo de Produto de Defesa como Sistema de Defesa – SD;

3 Propor ao Ministro de Estado da Defesa a classificação de PRODE como Produto Estratégico de Defesa (PED);

4 Propor ao Ministro de Estado da Defesa o credenciamento de Empresa de Defesa como EED; e

5 Apreciar e emitir parecer sobre os TLE.

Em 31 de maio de 2017, o Ministro da Defesa, Raul Jungmann, na abertura da Sessão Paralela sobre Investimentos na Indústria de Defesa do Brasil do Investment Forum 2017, anunciou que a Lei nº 12.598, de 2012, está sendo reformulada em conjunto com os Ministérios do Planejamento, Desenvolvimento e Gestão (MP) e da Fazenda (MF), além de consultas às empresas da Base Industrial de Defesa, por meio da CMID.

§ 2º As suspensões de que trata este artigo convertem-se em alíquota 0 (zero):

I - após o emprego ou utilização dos bens ad-quiridos ou importados no âmbito do RETID, ou dos bens que resultaram de sua indus-trialização, na manutenção, conservação, modernização, reparo, revisão, conversão, industrialização de bens de defesa nacional definidos no ato do Poder Executivo de que trata o inciso I do caput do art. 8º, quando destinados à venda à União, para uso privativo das Forças Armadas, exceto para uso pessoal e administrativo, ou os definidos em ato do Poder Executivo como de interesse estratégico para a Defesa Nacional; ou

II - após exportação dos bens com tributação suspensa ou dos que resultaram de sua in-dustrialização.

Caso a pessoa jurídica habilitada ao RETID não tenha cumprido as condições previstas para a conversão da suspensão em alíquota zero, nos termos dos arts. 9º e 10 da Lei nº 12.598, de 2012, ao término do ano-calendário subsequente ao da concessão da habilitação ao RETID, deverá recolher os tributos não pagos, além de multa e juros, em decorrência da suspensão de tributos, contados a partir da data da aquisição ou do registro da Declaração de Importação (DI).

Para usufruir do RETID, cujo prazo atual vai até 22 de março de 2032, as EEDs têm que atender, cumulativamente, os seguintes requisitos, nos termos do § 5º da Lei:

1 Credenciamento por órgão competente do Ministério da Defesa;

2 Prévia habilitação na Secretaria da Receita Federal do Brasil; e

3 Regularidade fiscal em relação aos impostos e contribuições administradas pela Secreta-ria da Receita Federal do Brasil.

CAPÍTULO 04 | O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

30 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

05

31CAPÍTULO 01 | INTRODUÇÃO

Estudo Comparativo entre o RETID e Outros Regimes

32 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

05. Estudo Comparativo entre o RETID e Outros Regimes

O regime especial tributário é uma modalidade de tributação onde determinado setor ou atividade empresarial é tributado de forma diferenciada em relação aos demais contribuintes. Desse tipo de re-gime pode decorrer desde a suspensão (temporária) de tributos até a conversão definitiva do benefício em alíquota zero, desde que satisfeitas determinadas condições tributárias.

Conforme informações obtidas junto à Secretaria da Receita Federal do Brasil (RFB), atualmente, além do

RETID, existem dezenove regimes especiais tributários em vigência no País.

1 Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (RECAP);

2 Regime Especial de Tributação para Desenvolvimento de Exibição Cinematográfica (RECINE);

3 Regime Especial de Apuração e Pagamento do PIS/PASEP e COFINS sobre Combustí-veis (RECOB);

4 Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado (RECOF);

5 Regime Especial de Tributação para Construção, Ampliação, Reforma ou Modernização de Estádios de Futebol (RECOPA);

6 Regime Especial de Tributação de Bebidas Frias (REFRI);

7 Regime aduaneiro especial de importação de embalagens (RAEIE);

8 Regime Especial de Incentivo a Computadores para uso Educacional (REICOMP);

9 Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (REIDI);

10 Regime Especial de Reintegração de Valores Tributários para Empresas Exportadoras (REINTEGRA);

O RETID SE BENEFICIARIA DE UM REGULAMENTO QUE IDENTIFICASSE

AS CONDIÇÕES PARA FRUIÇÃO DE MANEIRA OBJETIVA, COM UMA

LISTA DE PRODUTOS DEFINIDA EM LEI OU DECRETO

33CAPÍTULO 05 | ESTUDO COMPARATIVO ENTRE O RETID E OUTROS REGIMES

11 Regime Especial de Incentivos para o Desenvolvimento de Usinas Nucleares (RENUCLEAR);

12 Regime Especial de Incentivos para o Desenvolvimento de Infraestrutura da Indústria Petrolífera nas Regiões Norte, Nordeste e Centro-Oeste (REPE-NEC);

13 Regime especial de tributação para a plataforma de exportação de serviços de tecnologia da informação (REPES);

14 Regime Especial de Tributação do Programa Nacional de Banda Larga para Implementação de Redes de Telecomunicações (REPNBL-Redes);

15 Regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural (REPETRO);

16 Regime tributário para incentivo à modernização e à ampliação da estrutura portuária (REPORTO);

17 Regime Especial de Regularização Cambial e Tributária (RERCT);

18 Regime Especial de Pagamento de Tributos Aplicáveis às Incorporações Imo-biliárias e Programa Minha Casa, Minha Vida – PMCMV (RET); e

19 Regime Especial para a Indústria Aeronáutica Brasileira (RETAERO).

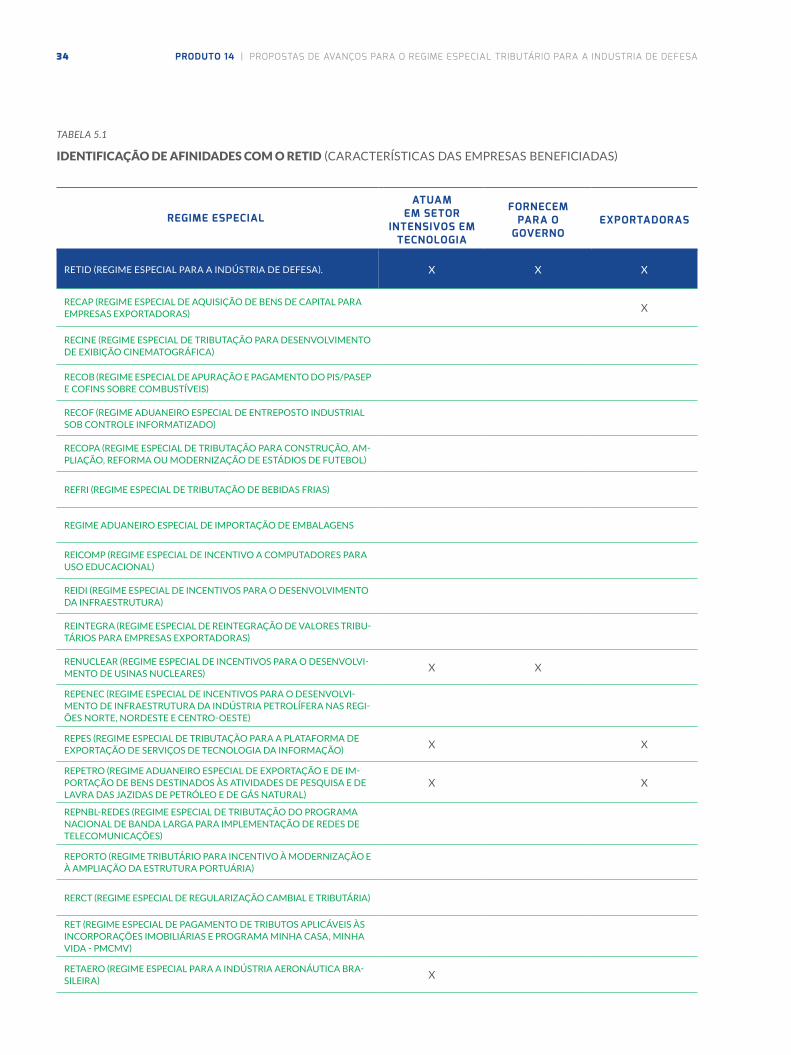

Conforme caracterizado na Tabela 5.1, podem ser destacadas três características das empresas beneficiárias do RETID: atuam em setor intensivo em tecnologia e/ou fornecem para o governo e/ou são exportadoras. A tabela apresenta classificação dos regimes especiais tributárias em relação a essas características, ensejando a identificação daqueles que guardam alguma afinidade com o RETID.

34 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

TABELA 5.1

IDENTIFICAÇÃO DE AFINIDADES COM O RETID (CARACTERÍSTICAS DAS EMPRESAS BENEFICIADAS)

REGIME ESPECIAL

ATUAM EM SETOR

INTENSIVOS EM TECNOLOGIA

FORNECEM PARA O

GOVERNOEXPORTADORAS

RETID (REGIME ESPECIAL PARA A INDÚSTRIA DE DEFESA). X X X

RECAP (REGIME ESPECIAL DE AQUISIÇÃO DE BENS DE CAPITAL PARA EMPRESAS EXPORTADORAS) X

RECINE (REGIME ESPECIAL DE TRIBUTAÇÃO PARA DESENVOLVIMENTO DE EXIBIÇÃO CINEMATOGRÁFICA)

RECOB (REGIME ESPECIAL DE APURAÇÃO E PAGAMENTO DO PIS/PASEP E COFINS SOBRE COMBUSTÍVEIS)

RECOF (REGIME ADUANEIRO ESPECIAL DE ENTREPOSTO INDUSTRIAL SOB CONTROLE INFORMATIZADO)

RECOPA (REGIME ESPECIAL DE TRIBUTAÇÃO PARA CONSTRUÇÃO, AM-PLIAÇÃO, REFORMA OU MODERNIZAÇÃO DE ESTÁDIOS DE FUTEBOL)

REFRI (REGIME ESPECIAL DE TRIBUTAÇÃO DE BEBIDAS FRIAS)

REGIME ADUANEIRO ESPECIAL DE IMPORTAÇÃO DE EMBALAGENS

REICOMP (REGIME ESPECIAL DE INCENTIVO A COMPUTADORES PARA USO EDUCACIONAL)

REIDI (REGIME ESPECIAL DE INCENTIVOS PARA O DESENVOLVIMENTO DA INFRAESTRUTURA)

REINTEGRA (REGIME ESPECIAL DE REINTEGRAÇÃO DE VALORES TRIBU-TÁRIOS PARA EMPRESAS EXPORTADORAS)

RENUCLEAR (REGIME ESPECIAL DE INCENTIVOS PARA O DESENVOLVI-MENTO DE USINAS NUCLEARES) X X

REPENEC (REGIME ESPECIAL DE INCENTIVOS PARA O DESENVOLVI-MENTO DE INFRAESTRUTURA DA INDÚSTRIA PETROLÍFERA NAS REGI-ÕES NORTE, NORDESTE E CENTRO-OESTE)

REPES (REGIME ESPECIAL DE TRIBUTAÇÃO PARA A PLATAFORMA DE EXPORTAÇÃO DE SERVIÇOS DE TECNOLOGIA DA INFORMAÇÃO) X X

REPETRO (REGIME ADUANEIRO ESPECIAL DE EXPORTAÇÃO E DE IM-PORTAÇÃO DE BENS DESTINADOS ÀS ATIVIDADES DE PESQUISA E DE LAVRA DAS JAZIDAS DE PETRÓLEO E DE GÁS NATURAL)

X X

REPNBL-REDES (REGIME ESPECIAL DE TRIBUTAÇÃO DO PROGRAMA NACIONAL DE BANDA LARGA PARA IMPLEMENTAÇÃO DE REDES DE TELECOMUNICAÇÕES)

REPORTO (REGIME TRIBUTÁRIO PARA INCENTIVO À MODERNIZAÇÃO E À AMPLIAÇÃO DA ESTRUTURA PORTUÁRIA)

RERCT (REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA)

RET (REGIME ESPECIAL DE PAGAMENTO DE TRIBUTOS APLICÁVEIS ÀS INCORPORAÇÕES IMOBILIÁRIAS E PROGRAMA MINHA CASA, MINHA VIDA - PMCMV)

RETAERO (REGIME ESPECIAL PARA A INDÚSTRIA AERONÁUTICA BRA-SILEIRA) X

35

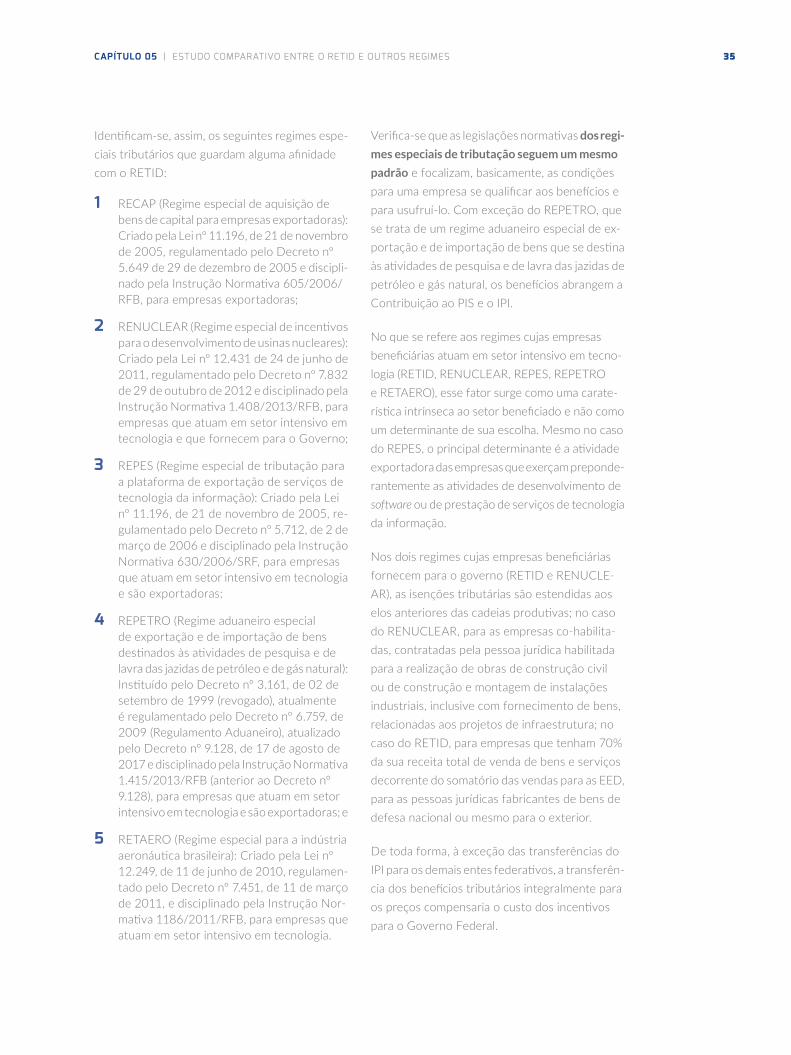

Verifica-se que as legislações normativas dos regi-

mes especiais de tributação seguem um mesmo

padrão e focalizam, basicamente, as condições para uma empresa se qualificar aos benefícios e para usufruí-lo. Com exceção do REPETRO, que se trata de um regime aduaneiro especial de ex-portação e de importação de bens que se destina às atividades de pesquisa e de lavra das jazidas de petróleo e gás natural, os benefícios abrangem a Contribuição ao PIS e o IPI.

No que se refere aos regimes cujas empresas beneficiárias atuam em setor intensivo em tecno-logia (RETID, RENUCLEAR, REPES, REPETRO e RETAERO), esse fator surge como uma carate-rística intrínseca ao setor beneficiado e não como um determinante de sua escolha. Mesmo no caso do REPES, o principal determinante é a atividade exportadora das empresas que exerçam preponde-rantemente as atividades de desenvolvimento de software ou de prestação de serviços de tecnologia da informação.

Nos dois regimes cujas empresas beneficiárias fornecem para o governo (RETID e RENUCLE-AR), as isenções tributárias são estendidas aos elos anteriores das cadeias produtivas; no caso do RENUCLEAR, para as empresas co-habilita-das, contratadas pela pessoa jurídica habilitada para a realização de obras de construção civil ou de construção e montagem de instalações industriais, inclusive com fornecimento de bens, relacionadas aos projetos de infraestrutura; no caso do RETID, para empresas que tenham 70% da sua receita total de venda de bens e serviços decorrente do somatório das vendas para as EED, para as pessoas jurídicas fabricantes de bens de defesa nacional ou mesmo para o exterior.

De toda forma, à exceção das transferências do IPI para os demais entes federativos, a transferên-cia dos benefícios tributários integralmente para os preços compensaria o custo dos incentivos para o Governo Federal.

Identificam-se, assim, os seguintes regimes espe-ciais tributários que guardam alguma afinidade com o RETID:

1 RECAP (Regime especial de aquisição de bens de capital para empresas exportadoras): Criado pela Lei nº 11.196, de 21 de novembro de 2005, regulamentado pelo Decreto nº 5.649 de 29 de dezembro de 2005 e discipli-nado pela Instrução Normativa 605/2006/RFB, para empresas exportadoras;

2 RENUCLEAR (Regime especial de incentivos para o desenvolvimento de usinas nucleares): Criado pela Lei nº 12.431 de 24 de junho de 2011, regulamentado pelo Decreto nº 7.832 de 29 de outubro de 2012 e disciplinado pela Instrução Normativa 1.408/2013/RFB, para empresas que atuam em setor intensivo em tecnologia e que fornecem para o Governo;

3 REPES (Regime especial de tributação para a plataforma de exportação de serviços de tecnologia da informação): Criado pela Lei nº 11.196, de 21 de novembro de 2005, re-gulamentado pelo Decreto nº 5.712, de 2 de março de 2006 e disciplinado pela Instrução Normativa 630/2006/SRF, para empresas que atuam em setor intensivo em tecnologia e são exportadoras;

4 REPETRO (Regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural): Instituído pelo Decreto nº 3.161, de 02 de setembro de 1999 (revogado), atualmente é regulamentado pelo Decreto nº 6.759, de 2009 (Regulamento Aduaneiro), atualizado pelo Decreto nº 9.128, de 17 de agosto de 2017 e disciplinado pela Instrução Normativa 1.415/2013/RFB (anterior ao Decreto nº 9.128), para empresas que atuam em setor intensivo em tecnologia e são exportadoras; e

5 RETAERO (Regime especial para a indústria aeronáutica brasileira): Criado pela Lei nº 12.249, de 11 de junho de 2010, regulamen-tado pelo Decreto nº 7.451, de 11 de março de 2011, e disciplinado pela Instrução Nor-mativa 1186/2011/RFB, para empresas que atuam em setor intensivo em tecnologia.

CAPÍTULO 05 | ESTUDO COMPARATIVO ENTRE O RETID E OUTROS REGIMES

36 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

Finalmente, no que se refere aos regimes cujas empresas beneficiárias são ex-portadoras, esse fator se configura determinante apenas nos casos do RECAP e do REPES.

No caso do RETID, como mencionado, o incentivo a tal atividade considera para o enquadramento de uma empresa como apta ao benefício do regime especial tri-butário ser preponderantemente fornecedora (que tenha pelo menos 70% da sua receita total de venda de bens e serviços decorrente do somatório das vendas) para as EED - pessoas jurídicas fabricantes de bens de defesa nacional, para o exterior e para o Ministério da Defesa e suas entidades vinculadas.

Quanto ao REPETRO, como mencionado, trata-se de um regime aduaneiro especial de exportação e de importação de bens que se destina às atividades de pesquisa e de lavra das jazidas de petróleo e gás natural.

Não se verifica, entre os regimes especiais analisados, cujas empresas beneficiárias atuam em setor intensivo em tecnologia, fornecem ao governo ou são exportado-ras, condições mais vantajosas que as oferecidas no contexto do RETID.

Ou seja, o RETID não está em desvantagem em matéria de abrangência de benefícios fiscais.

Uma diferença a destacar reside no fato da qualificação à utilização do RETID estar associada ao desenvolvimento de bens de defesa nacional - Produto de Defesa – PRODE, Produto de Defesa como Sistema de Defesa – SD e Produto Estratégico de Defesa – PED. O enquadramento de bens nessas categorias de-pende de decisão da Comissão Mista da Indústria de Defesa – CMID, criada pelo Decreto nº 7.970, de 28 de março de 2013 para assessorar o Ministro da Defesa em processos decisórios e em proposições de atos relacionados à BID.

Trata-se, portanto, de critério menos diretos do que o verificado em outros regimes. Ou seja, além dos procedimentos necessários ao aproveitamento do benefício fiscal aplicável aos outros regimes, a abrangência do RETID é definida por múltiplos órgãos decisórios, o que aumenta a burocracia e a incerteza que de quem busca optar pelo regime.

Em suma, o RETID se beneficiaria de um regulamento que identificasse as condi-ções para fruição de maneira objetiva, com uma lista de produtos definida em lei ou decreto. Isso não apenas reduziria o número de órgãos decisórios, diminuin-do a burocracia, como daria segurança jurídica e clareza aos optantes e possíveis optantes pelo RETID.

37

38 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

06

39CAPÍTULO 01 | INTRODUÇÃO

A (não) Utilização do RETID

40 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

06. A (não) Utilização do RETID Atualmente, apenas 4 (quatro) das 72 EEDs, ou seja 5,6%, utilizam o RETID. Se considerado como universo potencial as 87 EED e ED, esse percentu-al cai para 4,6%. Em média, essas empresas estão utilizando o RETID há 2,3 anos e possuem, em 2017, 6,8 produtos habilitados.

Apresenta-se, na Figura 6.1, a distribuição desses produtos por setor, considerando o seu peso no valor médio das vendas entre 2015 e 2017,

reportados pelas empresas respondentes da pes-quisa. Os principais produtos foram as máquinas e equipamentos elétricos, seguidos dos equipamen-tos de informática, produtos eletrônicos e ópticos. Em seguida aparecem a manutenção, reparação e instalação de máquinas e equipamentos e as peças e acessórios para veículos automotores. Os siste-mas e outros serviços de informação representam a menor parte das vendas das empresas.

FIGURA 6.1

DISTRIBUIÇÃO DOS PRODUTOS POR SETOR

Fonte: Elaboração própria.

29%

28%

19%

18%

6%

EQUIPAMENTOS DE INFORMÁTICA, PRODUTOS ELETRÔNICOS E ÓPTICOS

MANUTENÇÃO, REPARAÇÃO E INSTALAÇÃO DE MÁQUINAS E EQUIPAMENTOS

PEÇAS E ACESSÓRIOS PARA VEÍCULOS AUTOMOTORES

SISTEMAS E OUTROS SERVIÇOS DE INFORMAÇÃO

MÁQUINAS E EQUIPAMENTOS ELÉTRICOS

29%

28%

19%

18%

6%

41CAPÍTULO 06 | A (NÃO) UTILIZAÇÃO DO RETID

Com base nas informações disponíveis sobre as vendas utilizando o RETID e sua participação no total para cada ano, é possível estimar que a par-ticipação média do RETID no total das vendas em 2015 e 2016 foi de 16,1%.

Segundo os depoimentos levantados junto às empresas, esse resultado reflete, em alguma me-dida, dificuldades para a habilitação de produtos para a utilização do RETID. Em contrapartida,

dependendo do caso, esse quadro reflete a ca-raterística dual da produção das empresas, que não atendem apenas o mercado de defesa.

Conforme apresentados na Tabela 6.1, conside-rando as informações prestadas pelas empresas que participaram da pesquisa, estima-se que as vendas com a utilização do incentivo tributário são da ordem de R$30 a R$50 milhões, entre 2015 e 2017.

TABELA 6.1

INFORMAÇÕES DE VENDAS UTILIZANDO O RETID: 2015-2017 (R$ MILHÕES)

SETORDEFESA

2015 2016 2017

FABRICAÇÃO DE EQUIPAMENTOS DE INFORMÁTICA, PRODUTOS ELETRÔNICOS E ÓPTICOS

31,5 0,2 3,1

FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS ELÉTRICOS 0,0 36,3 0,0

FABRICAÇÃO DE PEÇAS E ACESSÓRIOS PARA VEÍCULOS AUTOMOTORES 0,0 0,0 23,2

MANUTENÇÃO, REPARAÇÃO E INSTALAÇÃO DE MÁQUINAS E EQUIPAMENTOS 0,0 0,0 24,5

DESENVOLVIMENTO DE SISTEMAS E OUTROS SERVIÇOS DE INFORMAÇÃO 0,0 7,6 0,0

TOTAL 31,5 44,1 50,8

Fonte: Elaboração própria.

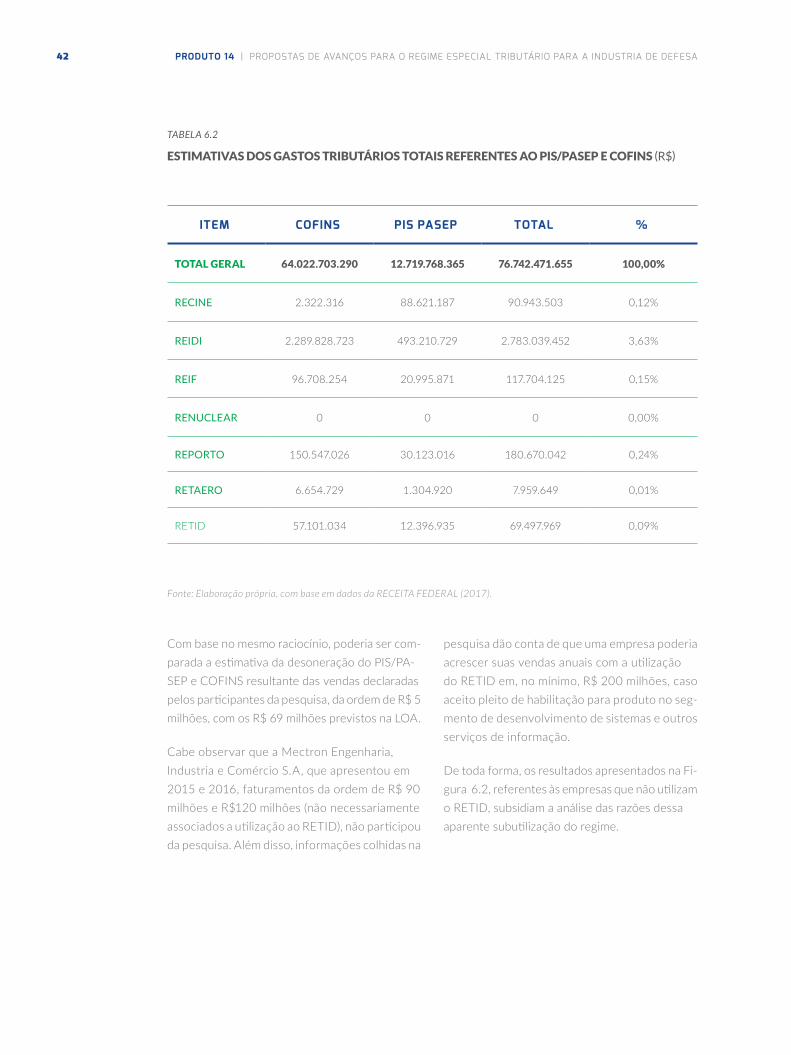

Considerando-se a estimativa de R$ 69 milhões para os gastos tributários referentes a desonera-ção do PIS/PASEP e COFINS com a utilização do RETID constantes do projeto para a Lei Orça-mentária Anual (LOA) de 2017, apresentadas na

Tabela 6.2, e a alíquota não cumulativa de 9,25%, conclui-se que a expectativa do governo em relação ao faturamento com a utilização do RETID seria da ordem de R$750 milhões.

42 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

TABELA 6.2

ESTIMATIVAS DOS GASTOS TRIBUTÁRIOS TOTAIS REFERENTES AO PIS/PASEP E COFINS (R$)

ITEM COFINS PIS PASEP TOTAL %

TOTAL GERAL 64.022.703.290 12.719.768.365 76.742.471.655 100,00%

RECINE 2.322.316 88.621.187 90.943.503 0,12%

REIDI 2.289.828.723 493.210.729 2.783.039.452 3,63%

REIF 96.708.254 20.995.871 117.704.125 0,15%

RENUCLEAR 0 0 0 0,00%

REPORTO 150.547.026 30.123.016 180.670.042 0,24%

RETAERO 6.654.729 1.304.920 7.959.649 0,01%

RETID 57.101.034 12.396.935 69.497.969 0,09%

Fonte: Elaboração própria, com base em dados da RECEITA FEDERAL (2017).

Com base no mesmo raciocínio, poderia ser com-parada a estimativa da desoneração do PIS/PA-SEP e COFINS resultante das vendas declaradas pelos participantes da pesquisa, da ordem de R$ 5 milhões, com os R$ 69 milhões previstos na LOA.

Cabe observar que a Mectron Engenharia, Industria e Comércio S.A, que apresentou em 2015 e 2016, faturamentos da ordem de R$ 90 milhões e R$120 milhões (não necessariamente associados a utilização ao RETID), não participou da pesquisa. Além disso, informações colhidas na

pesquisa dão conta de que uma empresa poderia acrescer suas vendas anuais com a utilização do RETID em, no mínimo, R$ 200 milhões, caso aceito pleito de habilitação para produto no seg-mento de desenvolvimento de sistemas e outros serviços de informação.

De toda forma, os resultados apresentados na Fi-gura 6.2, referentes às empresas que não utilizam o RETID, subsidiam a análise das razões dessa aparente subutilização do regime.

43

FIGURA 6.2

ENTRAVES À UTILIZAÇÃO DO RETID: EMPRESAS QUE NÃO UTILIZAM (%)

Obs: 33 respondentes, 45 respostas.Fonte: Elaboração própria com base na pesquisa realizada junto às empresas que não usufruíram do RETID, 2017.

Evidencia-se que as empresas consideram, com grau de importância muito próximos a falta de regularidade e baixa demanda nas compras gover-namentais para a Defesa e os entraves e comple-xidades burocráticas e técnicas para a certificação de produtos no Ministério da Defesa.

De fato, 30% dos respondentes destacaram expres-samente a falta de regularidade e baixa demanda nas compras governamentais para a Defesa, outros 27% os entraves e complexidades burocráticas e técnicas para a certificação de produtos no Ministério da Defesa e 9% destacaram ambos os fatores.

O primeiro entrave aponta para um problema estrutural, consubstanciado na baixa escala e ir-regularidade da demanda por produtos de defesa,

que reflete, em grande parte, as dificuldades or-çamentárias por que passam as Forças Armadas, intensificadas pela atual crise fiscal brasileira.

Independentemente da contribuição que aprimora-mentos ao RETID possam ter para sua maior utili-zação, em grande medida, o baixo grau utilização do instrumento se deve à dimensão da demanda por produtos de defesa e sua irregularidade.

Nesse sentido, cabe notar que, conforme assi-nalado em FRANCO NETO (2012), os seguintes fatores, além da assimetria tributária¹, mitigada pelo RETID, constituem-se em entraves à manu-tenção e desenvolvimento do fornecimento local no setor de Defesa:

0 10 20 30 40 50 60 70 80 90 100

39%

36%

Falta de regularidade e baixa demanda nas compras governamentais para a Defesa

Entraves e complexidades burocráticas e técnicas para a certificação de produtos no MD

O RETID não ser aplicável para empresas que optam pelo regime do Lucro Presumido

Insegurança jurídica levando a riscos do benefício ser suspenso posteriormente pela Receita Federal

Dificuldade de segmentar aquisições de insumos e créditos tributários no caso de produtos duais

Dificuldade de se enquadrar como fornecedor de empresa primariamente beneficiada pelo RETID

15%

12%

12%

9%

Empresa não cumpre requisitos para usufruir do RETID

Fornecedor que não tem 70% da sua receita em vendas para as EED

Embora ED, nao consegue ser classficada como EED

6%

3%

3%

CAPÍTULO 06 | A (NÃO) UTILIZAÇÃO DO RETID

1. O RETID surge como uma resposta a assimetria tributária gerada em 1990, quando as compras de produtos importados pelos três níveis de governo, federal, estadual e municipal, passaram a ser beneficiados pela isenção ou redução do imposto de importação pela edição da Lei nº 8.032, de 12 de abril de 1990. Esta situação se agravou com as isenções do Imposto sobre Produtos Industrializados e das Contribuições, pela edição da Lei nº 8.402/1992 e da Lei nº 10.865/2004, respectivamente. Sendo o Governo o comprador único de produtos voltados à defesa, e isento de tributos, em consequência os produtos originários da indústria doméstica se tornaram mais caros ou menos competitivos do que os importados pela incidência daqueles tributos sobre a cadeia produtiva nacional.

44 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

CERCEAMENTO TECNOLÓGICO

Dois tipos de cerceamentos desfavoráveis à BID nacional são geralmente praticados por países de desenvolvimento científico e tecnológico avançado, em defesa de seus interesses políticos, estratégicos e comerciais:

1 A restrição do acesso a tecnologias avançadas – a falta do acesso a tecnolo-gias avançadas causa efeitos sobre a competitividade da BID nacional, que pode se ver obrigada a desenvolvê-las a custos elevados, que permitam a fabricação de bens eficazes em sua aplicação. Para a compensação de custos elevados, considerada a demanda governamental do mercado interno, criou--se o citado dispositivo da Lei nº 12.349/2010, que abre a possibilidade de o governo adquirir produtos ou serviços nacionais por preços até 25% supe-riores aos estrangeiros, no âmbito de uma política de estímulo à produção doméstica de bens e serviços e sob autorização do Poder Executivo.

2 Restrição à aquisição de equipamentos, materiais e serviços indispensáveis à elaboração de produtos de maneira eficiente e eficaz.

Quanto às barreiras para a obtenção de materiais, equipamentos e compo-nentes, projetos estratégicos sofrem atrasos consideráveis.

A DESCONTINUIDADE DE PROGRAMAS E PROJETOS

Para o engajamento de uma empresa ou de um conglomerado de empresas da BID em programas ou projetos de defesa, as tomadas de decisões muitas vezes implicam a assunção de compromissos financeiros internos e/ou externos que necessitam ser honrados segundo cronogramas rígidos. Caso os cronogramas contratuais com o governo não sejam cumpridos, além dos ônus financeiros de-correntes, o descompasso do fluxo de caixa das empresas pode, em alguns casos, comprometer suas próprias sobrevivências. Do lado do governo, o descumpri-mento de cronogramas de pagamentos pode afetar sua credibilidade, tanto junto ao mercado financeiro quanto junto a fornecedores de componentes e serviços, vindo a acarretar reajustes contratuais onerosos, financeiros e comerciais, gerando sobrepreços elevados tanto para as empresas contratadas quanto para o governo. Os sobrepreços ocorrem geralmente nos casosde desmobilização de linhas de produção contratadas, envolvendo empregos altamente especializados e de difícil mobilização, e de instalações industriais complexas.

A previsibilidade do aporte de recursos aos fornecedores da BID implica, inicialmente, a garantia de recursos orçamentários para o médio e longo prazos do quase único comprador doméstico que é o governo. Num primeiro passo, é necessária uma garantia, com base legal, de orçamentos, contendo recursos sufi-cientes para atender ações que tenham sido planejadas e programadas no âmbito da END. Um segundo passo é o de que tais recursos, necessários e suficientes, sejam desembolsados de acordo com os cronogramas contratuais estabelecidos, vários deles se desdobrando em obrigações contratuais da indústria, dependen-tes de desembolsos tempestivos do Tesouro Nacional.

45

DIFICULDADES EM SE ESTABELECER UM “PLANO DE CARGA”

Um plano de carga poderia ser entendido como o conjunto das necessidades de compras das FFAA, decorrentes dos requisitos estratégicos de seus Planos de Articulação e Equipamento. Do lado da BID, estas compras se traduziriam em cargas de produção encomendadas por períodos correspon-dentes aos cronogramas de projetos estratégicos, sem solução de continuidade, isto é, de forma pere-ne. Uma demanda perene, dependendo da comple-xidade e volume de encomendas, poderá propiciar estratégias empresariais para um crescimento orgânico estável ou para saltos de crescimento, implicando o uso de novas tecnologias e o emprego de mão de obra mais especializada.

A identificação desses fatores evidencia que o RETID tende a ser apenas uma parte da solução do problema. A solução dos demais (cerceamento tecnológico, descontinuidade de programas pro-jetos e dificuldades em se estabelecer um “Plano de Carga”) tem como pré-requisito um significa-tivo direcionamento de recursos para o setor de defesa em bases perenes.

Uma demanda perene, dependendo da complexi-dade e volume de encomendas, poderá propiciar estratégias empresariais para um crescimento or-gânico estável ou para saltos de crescimento, im-plicando o uso de novas tecnologias e o emprego de mão de obra mais especializada. Esta demanda teria de estar expressa nos planos de longo prazo, cuja ausência é apontada na Estratégia Nacional de Defesa como uma das principais vulnerabilida-des da atual estrutura de defesa do País.

O segundo entrave aponta para questões intrín-secas ao RETID, principalmente associadas às dificuldades enfrentadas para a habilitação dos produtos, que passa por um processo complexo em que os critérios de análise não estão plena-mente explicitados. Mas, foram mencionadas tam-

CAPÍTULO 06 | A (NÃO) UTILIZAÇÃO DO RETID

bém pelos respondentes da pesquisa, preocupa-ções com inseguranças jurídicas, além dos custos de controle incorridos para segmentar a aquisição de insumos quando um mesmo produto é vendido com e sem a utilização do RETID.

Na análise dessa questão, no entanto, cabe não perder de vista que o RETID atende à Diretriz 22 da Estratégia Nacional de Defesa, que consiste em capacitar a Base Industrial de Defesa (BID) para que conquiste autonomia em tecnologias indispensáveis à defesa. Desta forma, considera-se que regimes jurídico, regulatório e tributário especiais protege-rão as empresas privadas nacionais de produtos de defesa contra os riscos do imediatismo mercantil e assegurarão continuidade nas compras públicas. Assegura-se que a contrapartida a tal regime espe-cial será, porém, o poder estratégico que o Estado exercerá sobre essas empresas, a ser assegurado por um conjunto de instrumentos de direito privado ou de direito público.

De fato, a Lei no 12.598/12, define Produto Es-tratégico de Defesa (PED) como todo Produto de Defesa (PRODE) que, pelo conteúdo tecnológico, pela imprescindibilidade operacional ou pela difi-culdade de obtenção, seja de interesse estratégico para a defesa nacional. Dessa forma, a avaliação do atendimento a esses critérios, realizada pelas Forças Armadas, pela Secretaria de Produtos de Defesa do Ministério da Defesa (SEPROD) e referendada pelo Ministério da Defesa, se torna determinante para a habilitação de produtos a fazerem jus ao RETID.

No que se refere ao conteúdo tecnológico, ava-lia-se a trivialidade do conteúdo tecnológico do produto. Trivial é aquilo que é do conhecimento de todos, ou da maioria. A autonomia tecnológica nacional aumenta quanto mais o País dominar conteúdos tecnológicos menos triviais. Deve-se diminuir a trivialidade do conteúdo tecnológico dos PRODEs, por meio do domínio das tecnolo-gias críticas, ou seja, aquelas que poucos países

46 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

dominam e, por isso, estão sujeitas a restrições e embargos para a obtenção.

Quanto à imprescindibilidade operacional, essencial é tudo para o que não existam alternativas. Uma capacidade operacional é essencial se não existir capacidade alternativa que produza o mesmo efeito. Um PRODE é essencial para uma capacidade se não existir PRODE alternativo para substituí-lo na capacidade. A autonomia operacional de uma Força fica prejudicada quando os PRODEs são essenciais.

Finalmente, com relação à dificuldade de obten-ção produtiva, poderão ser estratégicos somente os PRODEs feitos no Brasil. Um PRODE estran-geiro pode ser muito crítico, ou essencial, ou ter conteúdo tecnológico dominado por poucos países, mas não será estratégico por isso. Assim, é crucial que se tomem providências para diminuir a criticidade, a essencialidade, e que se domine o conteúdo tecnológico do PRODE.

TABELA 6.3

CONCEITUAÇÕES E MÉTRICAS ADOTADAS PARA AVALIAR OS PRODE

Fonte: MINISTÉTRIO DA DEFESA (2014).

CONTEÚDO TECNOLÓGICO IMPRESCINDIBILIDADE OPERACIONAL

DIFICULDADE DE OBTENÇÃO PRODUTIVA

T O P

Tecnologia trivial não dominada pelo Brasil

PRODE essencial para mais de uma Capacidade Operadional essencial PRODE embargado

Tecnologia crítica não dominada pelo Brasil

PRODE essencial para Capacidade Operadional essencial PRODE com restrição de importação

Tecnologia trivial dominada pelo Brasil

PRODE essencial para Capacidade Operadional com essencialidade variável

PRODE sem restrições de importação, mas com restrições logísticas

Tecnologia crítica dominada pelo Brasil e por um grupo seleto de países

PRODE essencial para Capacidade Operadional não essencial

PRODE feito no Brasil, mas com restrições logísticas

Tecnologia crítica dominada apenas pelo Brasil PRODE não essencial PRODE feito no Brasil, e sem

restrições logísticas

Apresenta-se na Tabela 631. síntese das conceitua-ções e métricas adotadas para avaliar esses critérios.

Nesse contexto, propostas no sentido da otimização do processo de habilitação ou da

ampliação dos segmentos beneficiados terão de dialogar com as motivações estratégicas que deram origem ao instrumento.

47CAPÍTULO 06 | A (NÃO) UTILIZAÇÃO DO RETID

48 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

07

49CAPÍTULO 01 | INTRODUÇÃO

Impactos Econômicos e Fiscais à Utilização do RETID

50 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

07. Impactos Econômicos e Fiscais à Utilização do RETID

A análise dos impactos econômicos e fiscais à utilização do RETID deve levar em con-sideração a atual base de empresas que estão habilitadas a utilização do benefício e o volume de negócios registrados por essas empresas como percentual de seus fatura-mentos. Além disso, também foi objeto da análise uma extrapolação das informações para construir um cenário onde a totalidade da cadeia produtiva fosse beneficiada com o regime, de forma a simular os impactos potenciais de sua utilização.

O Modelo Insumo-ProdutoO Sistema de Contabilidade Nacional, elaborado pelo Instituto Brasileiro de Geogra-fia e Estatística (IBGE), fornece um conjunto de tabelas que detalham os fluxos de bens e serviços no território nacional (as Tabelas de Recursos e Usos1).

Estas tabelas, que são a base do modelo insumo-produto, traçam o panorama da produção e do destino dessa produção entre os setores produtivos e a deman-da final da produção; além da participação dos insumos primários no processo produtivo. Dois elementos são fundamentais na sua construção: as atividades (conjuntos de agentes do processo de produção) e os produtos (conjunto de bens e serviços produzidos e consumidos).

O modelo insumo-produto detalha, a partir das tabelas de recursos e usos das contas nacionais, as relações da estrutura de produção brasileira, pela divisão do trabalho e pela especialização dos processos produtivos, insumos correntes - bens e serviços - produzidos na própria e nas demais atividades, gerando uma matriz de coeficientes técnicos de acordo com a realidade do país.

Essa matriz de coeficientes técnicos intersetoriais define o estágio de evolução e complexidade da economia e permite, por um recurso matemático, prever o https://www.ibge.gov.br/estatisticas-novoportal/economicas/contas-nacionais.html

1. https://www.ibge.gov.br/estatisticas-novoportal/economicas/contas-nacionais.html

51CAPÍTULO 07 | IMPACTOS ECONÔMICOS E FISCAIS À UTILIZAÇÃO DO RETID

impacto de alterações de políticas econômicas específicas sobre alguns agentes considerando as interações na cadeia produtiva.

Essa dinâmica pode ser formulada matematica-mente conforme se segue:

1 Seja “x” o vetor que apresenta a produção dos setores de atividade da economia.

2 Seja “A” a matriz de coeficientes dos insumos correntes, em relação à produção (valor da produção) dos respectivos setores, que expressa, na coluna, a relação direta entre a produção do setor com os insumos dos demais setores da economia, ou seja, o impacto direto de uma variação de produção;

3 Seja “y” o vetor dos produtos e serviços finais da economia, ou seja, os bens e serviços efeti-vamente produzidos pela economia nacional, que constituem a medida do Produto Interno Bruto (PIB) Nacional pela ótica da despesa.

A relação entre x e y é expressa por:

x - A . x = y

4 Onde “A.x” é representação da parcela produzida e consumida no próprio processo de produção.

5 Sendo “ I ”, a matriz identidade, tem-se:

(I - A) . x = y

E, consequentemente:

x = (I - A) -1 . y

Assim, associando-se variações na demanda final (y) à produção (x) de bens e serviços necessários ao atendimento, direta e indiretamente, de toda a cadeia produtiva, o resultado é o impacto dessas variações sobre “y” nas demais atividades do sis-tema produtivo nacional, gerando-se a matriz de relações intersetoriais ou matriz de Leontief.

(I - A) -1

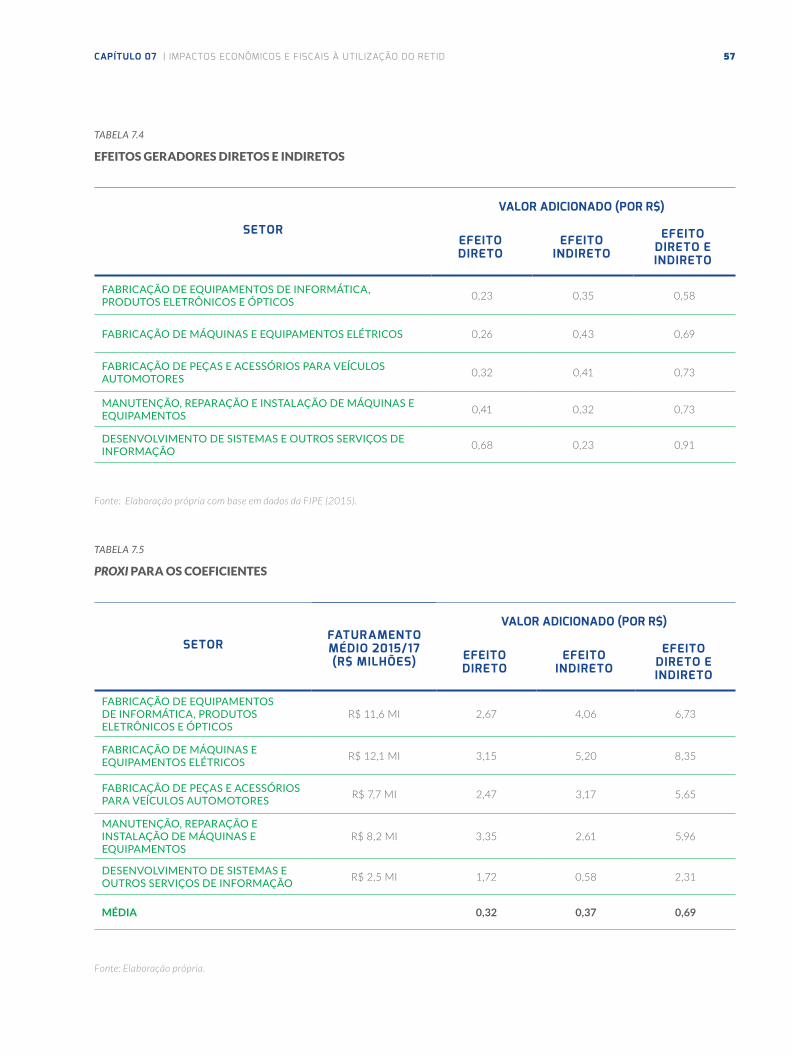

Efeitos Geradores Estimados pela FIPE Em abrangente estudo sobre a cadeia de valor e importância socioeconômica da indústria de defesa e segurança no Brasil, elaborado para a Associação Brasileira das Indústrias de Materiais de Defesa e Segurança (ABIMDE), a FIPE2 apresenta, entre ou-tras relevantes informações e conclusões, estima-tivas para os efeitos geradores diretos e indiretos do valor da produção, do valor adicionado e dos empregos gerados por ano para 68 atividades do Sistema de Contas Nacionais além de estimativas

2 FIPE (2015)

consolidadas para os setores de defesa, seguran-ça pública federal, segurança pública estadual e segurança privada.

Os efeitos geradores diretos permitem estimar o impacto do aumento de 1 (um) Real em cada vari-ável de determinado setor na sua demanda final. Os efeitos geradores indiretos permitem estimar o impacto do aumento de 1 (um) Real em cada variável de determinado setor na demanda final para o conjunto de setores que compõe sua cadeia produtiva à montante.

2. FIPE (2015)

52 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

Essas relações podem ser explicitadas através das relações:

: Coeficiente do efeito gerador direto do valor da produção referente ao setor S;

: Variação na demanda final do setor S;

: Variação no valor da produção do setor S;

: Coeficiente do efeito gerador indireto do valor da produção referente ao setor S;

: Somatório das variações no valor da produção dos demais setores (s) da cadeia produti-va a montante do setor S;

: Coeficiente do efeito gerador direto do valor adicionado referente ao setor S;

: Variação no valor adicionado do setor S;

: Coeficiente do efeito gerador indireto do valor adicionado referente ao setor S;

: Somatório das variações no valor adicionado dos demais setores (s) da cadeia produ-tiva a montante do setor S.

: Coeficiente do efeito gerador direto do emprego anual referente ao setor S;

: Variação no valor emprego anual do setor S

: Coeficiente do efeito gerador indireto do emprego anual referente ao setor S

: Somatório das variações no empre-go anual dos demais setores (s) da cadeia produtiva a montante do setor S.

53

Impactos para a Cadeia Produtiva de Defesa

Para cálculo dos benefícios proporcionados pelas vendas com utilização do RETID para a cadeia pro-dutiva de defesa, considera-se como variação na demanda final do setor S ( ) o somatório, por setor, das vendas com a utilização do RETID.

Assim, para cada , são calculadas as variações correspondentes do valor adicionado (que equivale à geração de renda) e dos empregos gerados na cadeia produtiva, aplicando-se os coeficientes de efeito direto e indireto.

Na medida em que a desoneração tributária seja integralmente repassada aos preços, o impacto fis-cal para o governo será virtualmente nulo. Todas as condições mantidas constantes, o gasto tributário seria compensado pela redução dos dispêndios.

Na verdade, é possível argumentar que a utilização do RETID nessas condições poderia levar, inclusive, a um ganho fiscal marginal para o governo uma vez que, com a redução dos tributos indiretos aumen-taria o lucro das empresas e consequentemente a arrecadação dos tributos diretos.

Nesse contexto, a preocupação com o aumento dos gastos tributários perde peso como elemento

condicionante da adoção de medidas visando a expansão da utilização do RETID.

De toda forma, quanto ao dimensionamento dos im-pactos de uma expansão do RETID sobre os gastos tributários do governo, não foi possível contar com estimativas de vendas utilizando o RETID oriun-das da pesquisa com empresas que não utilizam o regime. Tais informações permitiriam uma avalia-ção baseada nas expectativas das empresas, que levariam em consideração as caraterísticas de seus produtos e das perspectivas de vendas nos merca-dos de defesa e, complementarmente, de segurança. Assim, para o desenvolvimento da análise, tornou-se necessário contar com outras referências, utilizan-do-se apenas parte da abordagem prevista.

Assim, para o desenvolvimento da análise, tor-nou-se necessário contar com outras referên-cias, utilizando-se apenas em parte da aborda-gem prevista, cujas referências metodológicas são apresentadas no Anexo 3.

Apresenta-se na Tabela 7.1 estimativas dos gastos tributários totais referentes ao PIS/PASEP e CO-FINS e a participação nesses dois regimes especiais de tributação, elaboradas pela Receita Federal para efeito da Lei Orçamentária Anual (LOA) de 2017.

CAPÍTULO 07 | IMPACTOS ECONÔMICOS E FISCAIS À UTILIZAÇÃO DO RETID

54 PRODUTO 14 | PROPOSTAS DE AVANÇOS PARA O REGIME ESPECIAL TRIBUTÁRIO PARA A INDUSTRIA DE DEFESA

TABELA 7.1

ESTIMATIVAS DOS GASTOS TRIBUTÁRIOS TOTAIS REFERENTES AO PIS/PASEP E COFINS (R$)

ITEM COFINS PIS PASEP TOTAL %

TOTAL GERAL 64.022.703.290 12.719.768.365 76.742.471.655 100,00%

RECINE 2.322.316 88.621.187 90.943.503 0,12%

REIDI 2.289.828.723 493.210.729 2.783.039.452 3,63%

REIF 96.708.254 20.995.871 117.704.W125 0,15%

RENUCLEAR 0 0 0 0,00%

REPORTO 150.547.026 30.123.016 180.670.042 0,24%

RETAERO 6.654.729 1.304.920 7.959.649 0,01%

RETID 57.101.034 12.396.935 69.497.969 0,09%

Fonte: Elaboração própria com base em dados da RECEITA FEDERAL (2017).

Verifica-se que os regimes especiais tributários representam apenas 4,23% do total dos gastos tributários associados a esses tributos, sendo que o RETID responde apenas por 0,9%.

Cabe registrar que, conforme exposto no do-cumento supracitado, a fonte das informações utilizadas no cálculo de cada gasto tributário do RETID é a Exposição de Motivos da Medida Provisória instituidora (MP nº 544, de 29/9/2011) publicada no Diário Oficial da União. Tal exposição de motivos estima para 2013 ume perda tributária da ordem de R$ 55,4 milhões.

A comparação com as informações sobre as vendas em 2017 prestadas pelos responden-tes da pesquisa com empresas que utilizam o RETID aponta o superdimensionamento do dado considerado para efeito da LOA. Se considerada a alíquota do PIS/PASEP e COFINS (9,25%), o gasto tributário relativo à utilização do RETID seria da ordem de R$ 5 milhões.

Por outro lado, se consideradas as estimativas apresentadas pelas empresas que utilizam o RE-TID para 2020, apontando um gasto tributário de cerca de R$ 26,8 milhões, a ordem de grandeza da estimativa da LOA seria mais convergente.

55

TABELA 7.2

INFORMAÇÕES SOBRE FATURAMENTO PRESTADAS PELOS RESPONDENTES DA PESQUISA

COM EMPRESAS QUE USUFRUEM DO RETID: SETOR DE DEFESA (R$ MILHÕES)

SETOR 2015 2016 2017 2020

FABRICAÇÃO DE EQUIPAMENTOS DE INFORMÁTICA, PRODUTOS ELETRÔNICOS E ÓPTICOS

31,5 0,2 3,1 15,0

FABRICAÇÃO DE MÁQUINAS E EQUIPAMENTOS ELÉTRICOS 0,0 36,3 0,0 29,8

FABRICAÇÃO DE PEÇAS E ACESSÓRIOS PARA VEÍCULOS AUTOMOTORES 0,0 0,0 23,2 0,0

MANUTENÇÃO, REPARAÇÃO E INSTALAÇÃO DE MÁQUINAS E EQUIPAMENTOS 0,0 0,0 24,5 14,6

DESENVOLVIMENTO DE SISTEMAS E OUTROS SERVIÇOS DE INFORMAÇÃO 0,0 7,6 0,0 230,0

TOTAL 31,5 44,1 50,8 289,4

Fonte: FGV.

TABELA 7.3