pontifÍcia universidade catÓlica de sÃo paulo · abstract this research addresses issues related...

TRANSCRIPT

163

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM CIÊNCIAS CONTÁBEIS E

ATUARIAIS

TAIS BASTOS E SANTOS SMETANA

Os processos administrativos sancionadores julgados pela CVM e

sua relação com Compliance: um estudo com as empresas listadas

no índice de governança corporativa

MESTRADO EM CIÊNCIAS CONTÁBEIS

SÃO PAULO

2015

2

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PROGRAMA DE ESTUDOS PÓS-GRADUADOS EM CIÊNCIAS CONTÁBEIS E

ATUARIAIS

TAIS BASTOS E SANTOS SMETANA

Os processos administrativos sancionadores julgados pela CVM e

sua relação com Compliance: um estudo com as empresas listadas

no índice de governança corporativa

MESTRADO EM CIÊNCIAS CONTÁBEIS

Dissertação apresentada ao Programa De Estudos Pós-Graduados em Ciências Contábeis e Atuariais da Pontifícia Universidade Católica de São Paulo como requisito parcial para obtenção do título de Mestre, sob orientação da Profa. Dra. Neusa Maria Bastos F. dos Santos.

SÃO PAULO

2015

3

TAIS BASTOS E SANTOS SMETANA

Os processos administrativos sancionadores julgados pela CVM e sua relação com

Compliance: um estudo com as empresas listadas no índice de governança

corporativa

Dissertação apresentada ao Programa De Estudos Pós-Graduados em Ciências Contábeis e Atuariais da Pontifícia Universidade Católica de São Paulo como requisito parcial para obtenção do título de Mestre, sob orientação da Profa. Dra. Neusa Maria Bastos F. dos Santos.

Aprovada em: ____ de _______________ de 2015.

BANCA EXAMINADORA

________________________________________

________________________________________

________________________________________

4

Dedico este estudo aos meus pais,

Roberto e Neusa, grandes incentivadores, e ao

meu companheiro de vida Marcos.

5

AGRADECIMENTOS

Ao meu esposo Marcos, que me forneceu estrutura emocional para conciliar

este trabalho com as outras demandas do dia-a-dia.

Aos meus pais, Roberto e Neusa, à minha filha Sophie, e demais familiares

Edson e Lúcia, pelo apoio incondicional. Meus pais foram e são grandes

incentivadores na questão dos estudos, sempre me mostrando, ao longo da vida,

que o sucesso e felicidade são decorrências de esforço árduo e dedicação. O

conhecimento nos faz sermos menos preconceituosos e termos mais empatia em

relação às causas humanas. Infelizmente meu amado pai faleceu antes da

conclusão deste trabalho, mas sei que de onde estiver estará zelando por mim.

À querida Prof. Dra. Neusa Maria Bastos F. Santos, minha orientadora, que

me conduziu na sua excelência e de forma exemplar em todas as etapas de

conclusão deste trabalho. Um exemplo de vida para mim.

Aos membros da Banca de Qualificação, Prof. Dr. Napoleão Verardi

Galeagali e Prof. Dr. Haroldo Giacometti, pelas relevantes sugestões e

recomendações acadêmicas.

Aos companheiros de mestrado que contribuíram para o meu aprendizado

na troca de conhecimento e na realização de trabalhos acadêmicos ao longo deste

Programa de Mestrado.

A Deus provedor da sabedoria humana.

6

“O conhecimento torna a alma jovem e

diminui a amargura da velhice. Colhe, pois, a

sabedoria. Armazena suavidade para o

amanhã.”

Leonardo Da Vinci

7

RESUMO

Esta pesquisa aborda questões relacionadas à atuação da área de Compliance e sua relação com os processos administrativos sancionadores da CVM. O objetivo da pesquisa foi analisar se os processos administrativos ordinários com condenação estão vinculados à área de compliance dos acusados. A CVM regula o mercado através de normas, aqueles que não as cumprem são condenados em processos administrativos sancionadores. A metodologia consiste em uma pesquisa exploratória, através da mineração de fontes de dados secundários de domínio público, CVM e BM&F. Analisou-se a ementa dos 846 processos (rito ordinário e sumário), individualmente. Para analisar se as empresas condenadas pertencem ao Novo Mercado; minerou-se a classificação das empresas do novo mercado disponibilizadas no banco de dados da BM&FBovespa. Foi realizado o levantamento das competências e função de compliance, com base na fundamentação teórica disponível em bibliografias. Finalmente, concluiu-se que o incentivo de condutas socialmente boas reduzem distorções no mercado e evitam práticas ilícitas, dos 550 processos administrativos sancionadores ordinários condenados relacionados com compliance, somente 24 (4%) empresas listadas estão no Novo Mercado, Nível1, Nível2 e Bovespa Mais, e 526 (96%) são do mercado tradicional, ou seja, empresas com um programa de Compliance agem de forma preventiva e consequentemente incidem em menos processos administrativos. Insta ressaltar que a governança corporativa é um conjunto de mecanismos de incentivos e controles, internos e externos, que visam minimizar os custos decorrentes do problema da agência. Destarte, a área de Compliance está inserida dentro do contexto de governança corporativa, pois é um mecanismo de controle criado pelas empresas para garantir conformidade com as demandas regulamentares e proporcionar transparência nos negócios. O Compliance do Brasil tem influência das legislações internacionais como o UK Bribery Act de 2010 e o O FCPA (Foreign Corrup Practices Act). Ambas levam em consideração a responsabilidade da pessoa jurídica com base nos controles internos e procedimentos de Compliance. Tais procedimentos podem mitigar ou isentar totalmente a responsabilidade dos agentes. A lei brasileira Anticorrupção - 12.846/2013 ao criar o acordo de leniência, equivalente a uma delação premiada, também ameniza, de uma forma própria, a responsabilidade da pessoa jurídica. Portanto, as empresas que possuem um programa efetivo de Compliance tem um efeito mitigador nas práticas de corrupção.

Palavras-Chave: Compliance. Governança Corporativa. Processo Admininstrativo Sancionador. CVM. BM&FBovespa. Novo Mercado.

8

ABSTRACT

This research addresses issues related to performance of the Compliance function and its relationship with the sanctioning administrative proceedings of the CVM. The objective was to examine whether common administrative processes with conviction are linked to the compliance department of the accused. The CVM regulates the market through regulations, those who do not comply are condemned in administrative proceedings. The methodology consists of an exploratory research through the mining of secondary data sources in the public domain, CVM and BM&F. It was analyzed the menu of 846 cases (ordinary and summary proceeding) separately. To examine whether the convicted companies belong to the New Market; mined the classification of companies in the new market available in the database of BM&FBovespa. Raising skills and compliance function, based on the theoretical foundation available in bibliographies it was conducted. Finally, it was concluded that the incentive socially good behavior reduce market distortions and prevent illegal practices, of 550 ordinary sanctioning administrative proceedings condemned related to compliance, only 24 (4%) companies listed are in New Market, Level1, Level2 and Bovespa More, and 526 (96%) are the traditional market, companies with a compliance program act preventively and thus focus less on administrative processes. Urges point out that corporate governance is a set of mechanisms of incentives and controls, internal and external, aimed at minimizing the costs of the problem of agency. Thus, the Compliance area is inserted into the corporate governance context, it is a control mechanism created by companies to ensure compliance with regulatory requirements and provide transparency in business. The Compliance of Brazil has influence of international law as the UK Bribery Act 2010 and The FCPA (Foreign Corrup Practices Act). Both take into account the liability of legal entities based on internal controls and compliance procedures. Such procedures may mitigate or completely exempt the responsibility of the agents. Brazilian law Anti – 12.846 / 2013 to create the leniency agreement, equivalent to an award-winning snitching also softens, its own way, the liability of legal entities. Therefore, companies that have an effective program of Compliance has a mitigating effect on corrupt practices.

Keywords: Compliance. Corporate governance. Admininstrativo Sanctioning process.CVM. BM&FBovespa. New Market.

9

LISTA DE FIGURAS

FIGURA 1 – Fluxograma do Procedimento Ordinário, com base na deliberação

538/08 da CVM. Fonte: Elaboração própria ............................................................ 376

FIGURA 2 – Fluxograma do Procedimento Sumário, com base na Instrução CVM

545/14. Fonte: Elaboração própria ............................................................................ 39

FIGURA 3 – Classificação das empresas na Bolsa por nível de governança. Fonte:

BM&FBovespa (2015). .............................................................................................. 47

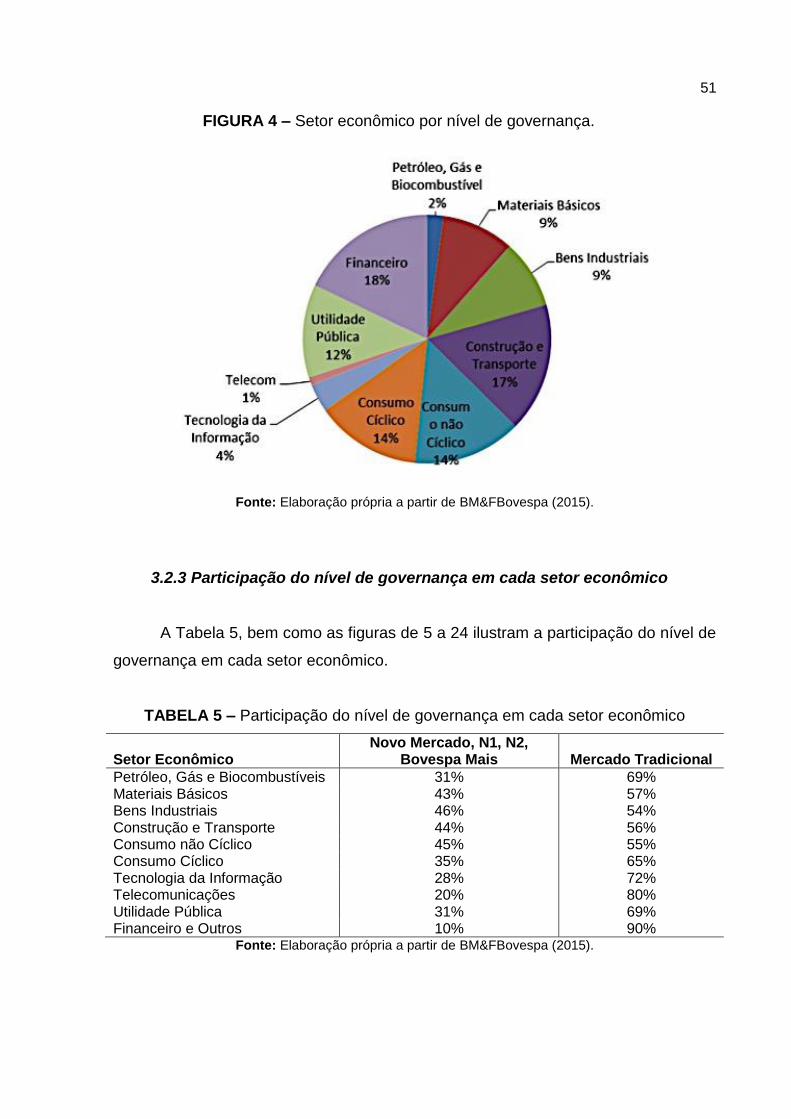

FIGURA 4 – Setor econômico por nível de governança. Fonte: Elaboração própria a

partir de BM&FBovespa (2015). ................................................................................ 51

FIGURA 5 – Petróleo, gás e biocombustível. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 52

FIGURA 6 – Materiais Básicos. Fonte: Elaboração própria a partir de BM&FBovespa

(2015). ....................................................................................................................... 52

FIGURA 7 – Bens Industriais. Fonte: Elaboração própria a partir de BM&FBovespa

(2015). ....................................................................................................................... 53

FIGURA 8 – Construção e Transporte. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 53

FIGURA 9 – Consumo Não Cíclico. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 54

FIGURA 10 – Consumo Cíclico. Fonte: Elaboração própria a partir de BM&FBovespa

(2015). ....................................................................................................................... 54

FIGURA 11 – Tecnologia da Informação. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 55

FIGURA 12 – Telecomunicação. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 55

FIGURA 13 – Utilidade Pública. Fonte: Elaboração própria a partir de BM&FBovespa

(2015). ....................................................................................................................... 56

FIGURA 14 – Financeiro e outros. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 56

FIGURA 15 – Petróleo, Gás e Biocombustível. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 57

10

FIGURA 16 – Materiais Básicos. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). ............................................................................................. 58

FIGURA 17 – Bens Industriais. Fonte: Elaboração própria a partir de BM&FBovespa

(2015). ....................................................................................................................... 58

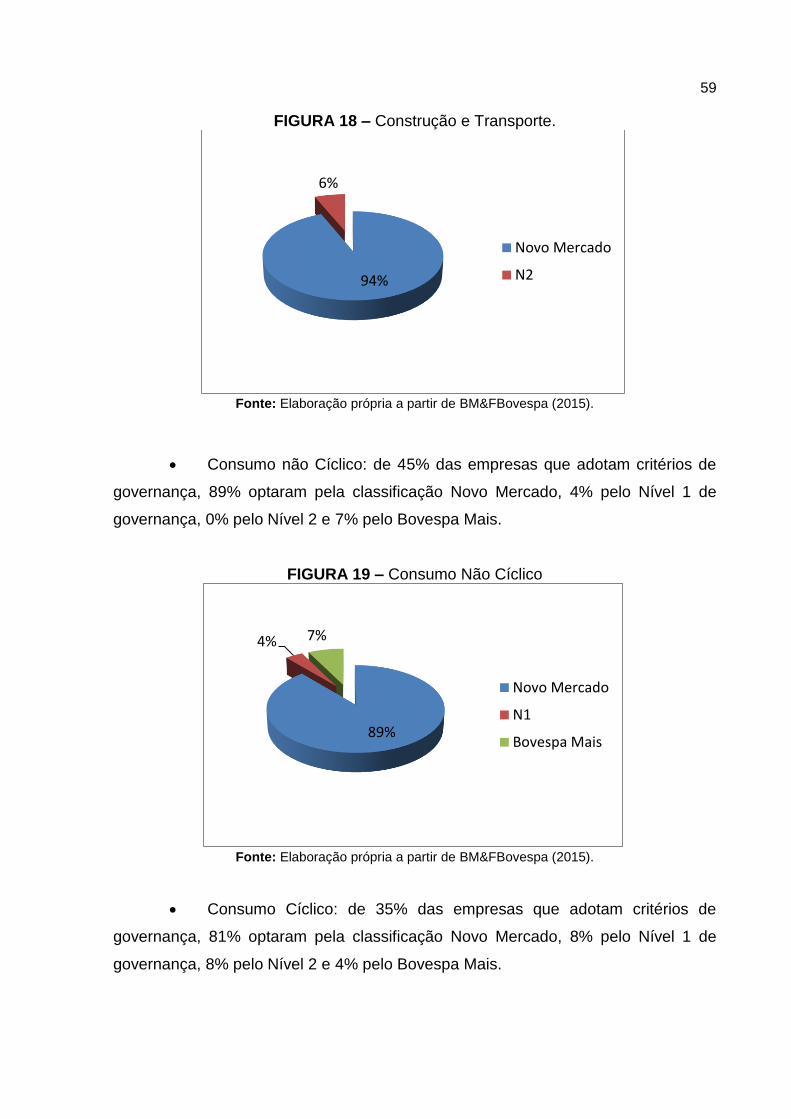

FIGURA 18 – Construção e Transporte. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 59

FIGURA 19 – Consumo Não Cíclico. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 59

FIGURA 20 – Consumo Cíclico. Fonte: Elaboração própria a partir de BM&FBovespa

(2015). ....................................................................................................................... 60

FIGURA 21 – Tecnologia da Informação. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 60

FIGURA 22 – Telecomunicações. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 61

FIGURA 23 – Utilidade pública. Fonte: Elaboração própria a partir de BM&FBovespa

(2015). ....................................................................................................................... 61

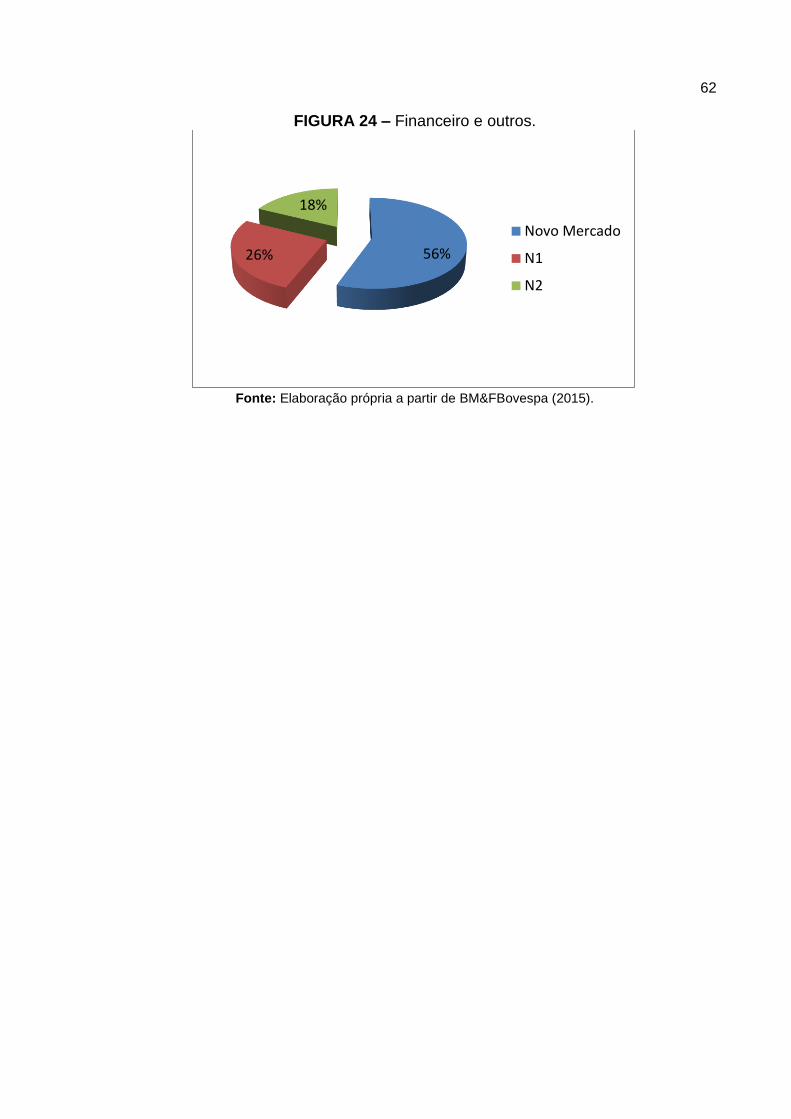

FIGURA 24 – Financeiro e outros. Fonte: Elaboração própria a partir de

BM&FBovespa (2015). .............................................................................................. 62

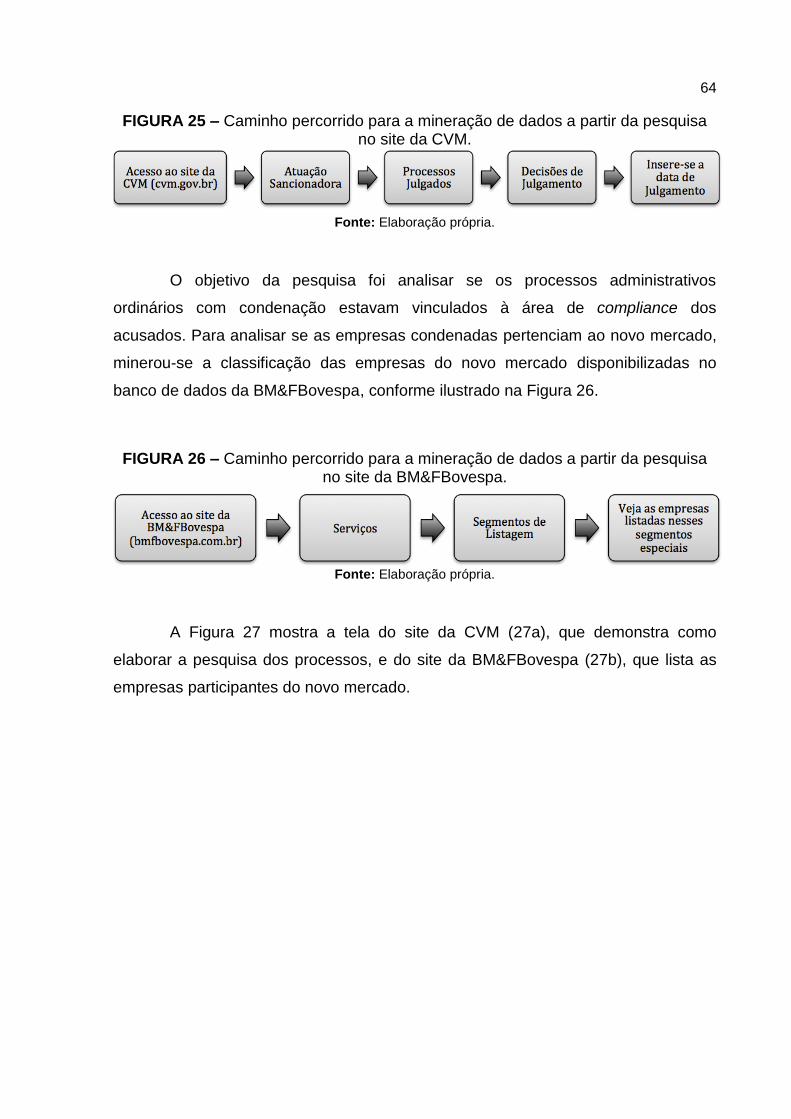

FIGURA 25 – Caminho percorrido para a mineração de dados a partir da pesquisa

no site da CVM. Fonte: Elaboração própria. ............................................................. 64

FIGURA 26 – Caminho percorrido para a mineração de dados a partir da pesquisa

no site da BM&FBovespa. Fonte: Elaboração própria. .............................................. 64

FIGURA 27 – Cópia da tela do site (a) da CVM; (b) e da BM&FBovespa,

demonstrando como aplicar a pesquisa desenvolvida neste trabalho. ..................... 65

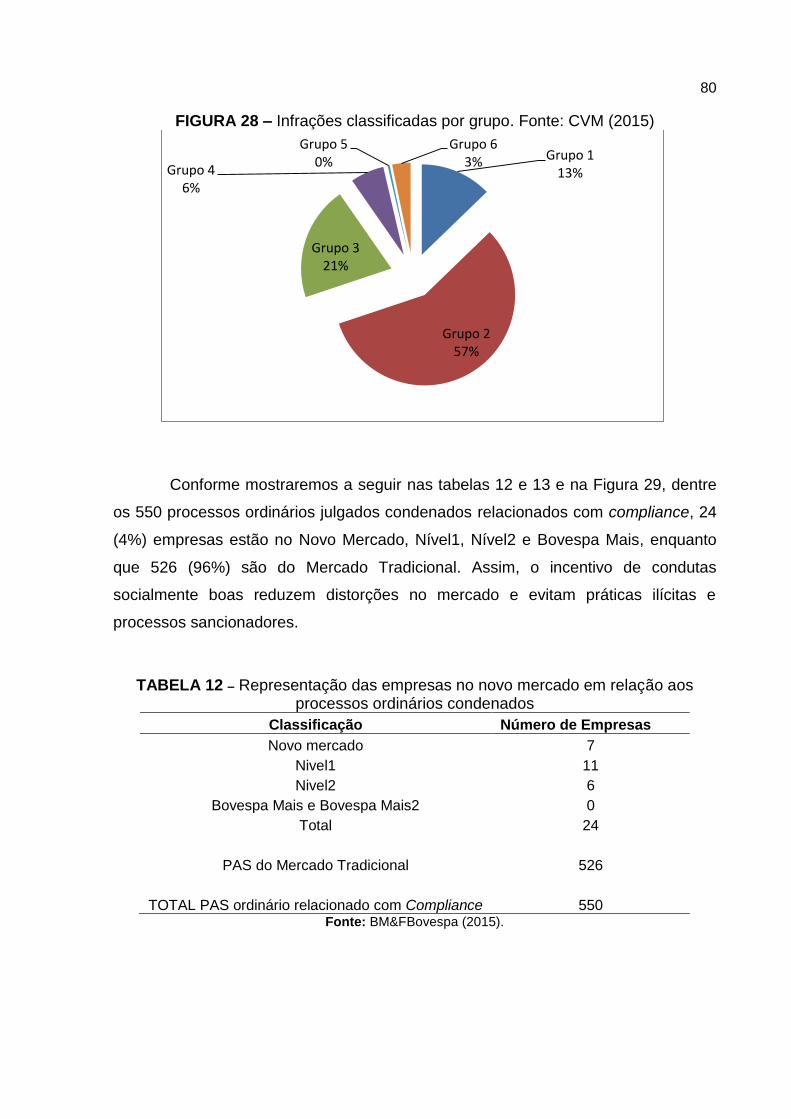

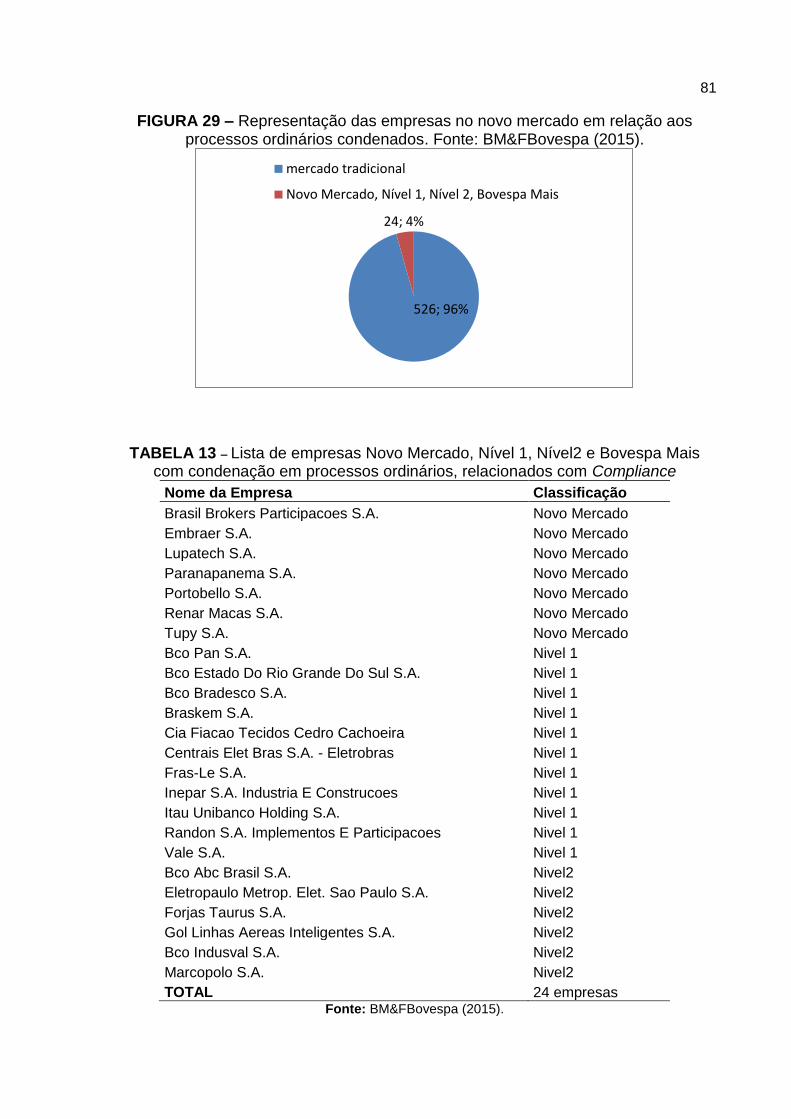

FIGURA 28– Infrações classificadas por grupo. Fonte: CVM (2015) ........................ 80

FIGURA 29 – Representação das empresas no novo mercado em relação aos

processos ordinários condenados. Fonte: BM&FBovespa (2015)............................. 81

11

LISTA DE TABELAS

TABELA 1– Comparativo dos Segmentos de Listagem ........................................... 46

TABELA 2 – Total de empresas listadas na bolsa de acordo com a classificação.... 47

TABELA 3 – Empresas listadas como Novo Mercado e empresas listadas como

Nível 1, Nível 2, Bovespa Mais e Bovespa Mais Nível 2 de Governança Corporativa

.................................................................................................................................. 48

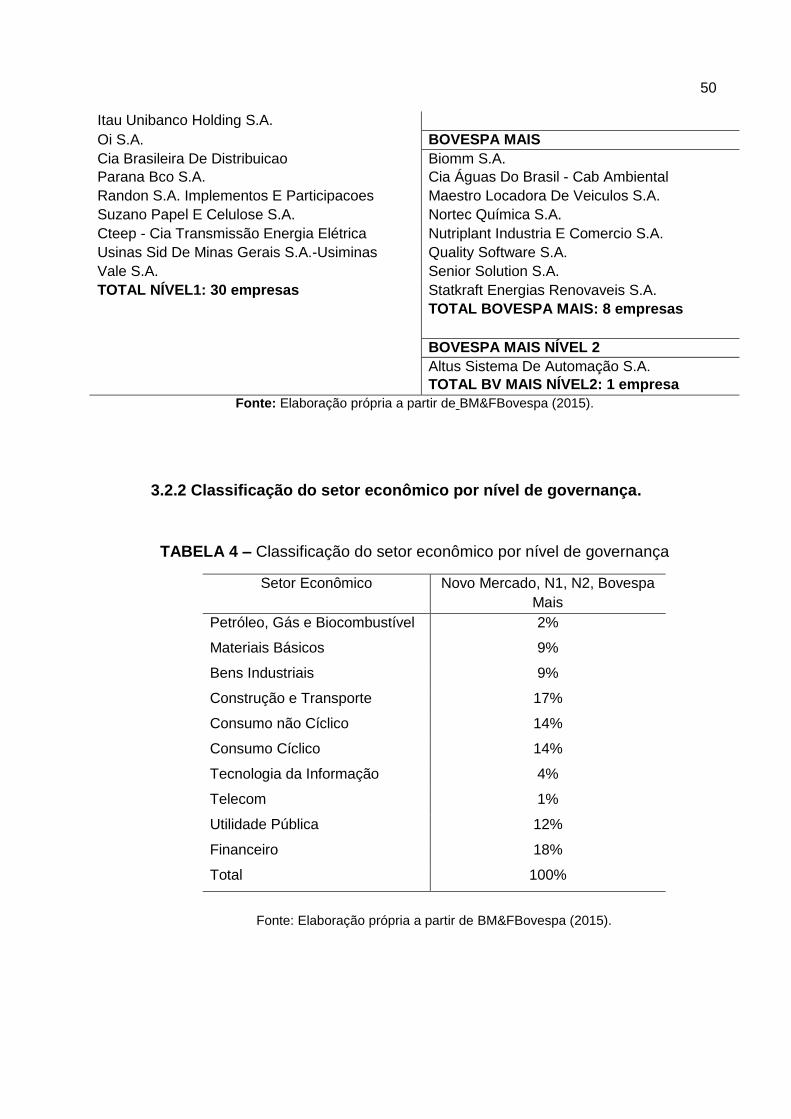

TABELA 4 – Classificação do setor econômico por nível de governança ................. 50

TABELA 5 – Participação do nível de governança em cada setor econômico .......... 51

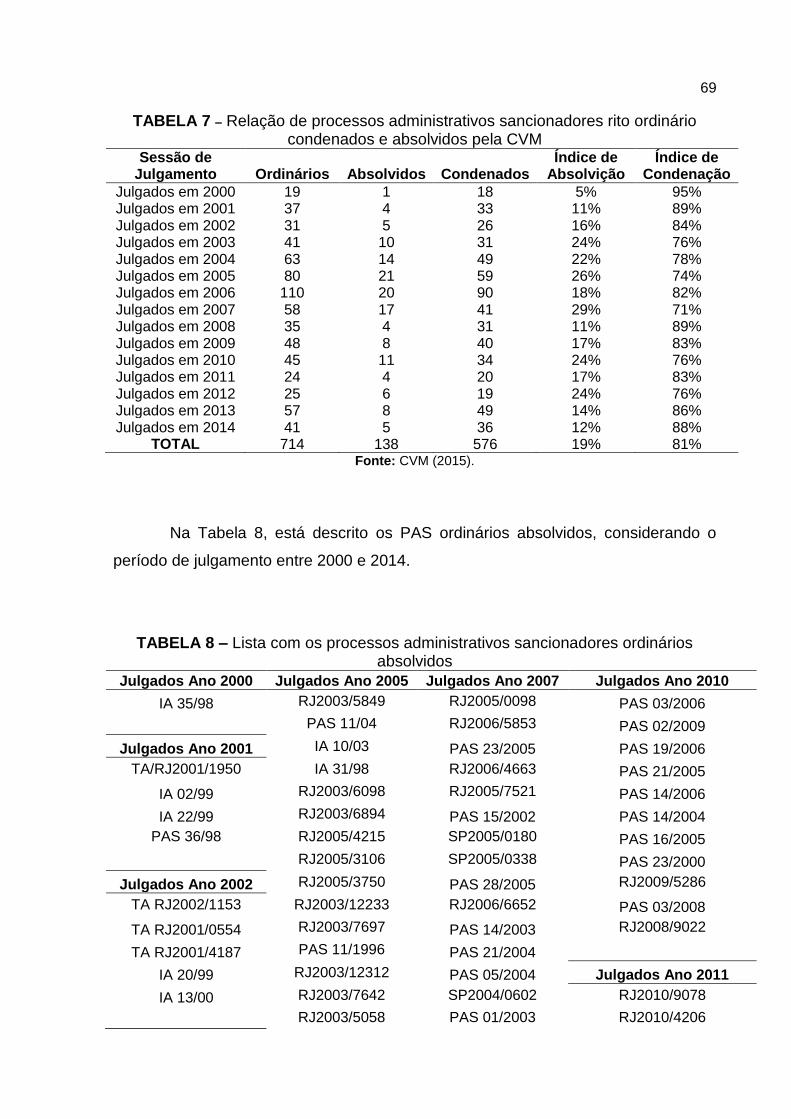

TABELA 6 – Total de processos administrativos sancionadores da CVM, ordinários

e sumários, de 2000 até 2014 ................................................................................... 66

TABELA 7 – Relação de processos administrativos sancionadores rito ordinário

condenados e absolvidos pela CVM ......................................................................... 69

TABELA 8 – Lista com os processos administrativos sancionadores ordinários

absolvidos ................................................................................................................. 69

TABELA 9 – Processos Administrativos Sancionadores ordinários condenados

relacionados com Compliance .................................................................................. 72

TABELA 10 – Processos Administrativos Sancionadores ordinários não relacionados

com Compliance. ....................................................................................................... 73

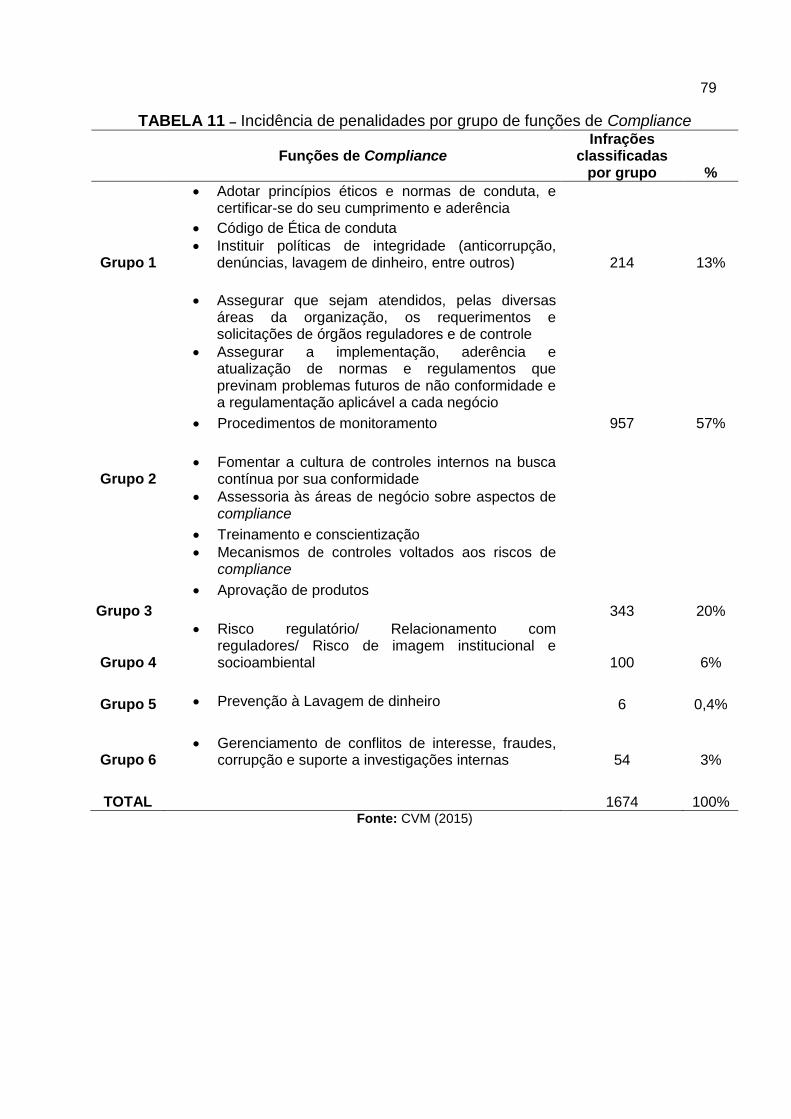

TABELA 11 – Incidência de penalidades por grupo de funções de Compliance ....... 79

TABELA 12 – Representação das empresas no novo mercado em relação aos

processos ordinários condenados ............................................................................. 80

TABELA 13 – Lista de empresas Novo Mercado, Nível 1, Nível2 e Bovespa Mais

com condenação em processos ordinários, relacionados com Compliance ............. 81

TABELA 14 - Representação das empresas no novo mercado com processo

ordinário condenado em relação ao total de empresas listadas na Bolsa no Índice de

Governança................................................................................................................82

TABELA 15 – Número de processos das empresas do Novo Mercado, Nível1,

Nível2 e Bovespa Mais distribuídas por processos julgados relacionados com

compliance .............................................................................................................. 823

TABELA 16 – Processos das empresas do Novo Mercado, Nível1, Nível2 e

Bovespa mais distribuídas por processos julgados relacionados com compliance ... 84

12

LISTA DE ABREVIATURAS E SIGLAS

BIRD Banco Internacional de Reconstrução e Desenvolvimento

BIS Bank International Settelments

CRSFN Conselho de Recursos do Sistema Financeiro Nacional

CCP Coordenação de Controle de Processos Administrativos

CGU Controladoria Geral da União

COAF Conselho de Controle de Atividades Financeiras

CVM Comissão de Valores Mobiliários

FCPA Foreign Corrup Practices Act

FMI Fundo Monetário Internacional

IA Inquérito Administrativo

OCDE Organização para a Cooperação e Desenvolvimento Económico

PAS Processo Administrativo Sancionador

PFE Procuradoria Federal Especializada

SEC Securities and Exchange Comission

SG Secretaria Geral

SPS Superintendência de Processos Sancionadores

13

SUMÁRIO

1. INTRODUÇÃO ...................................................................................................... 15

1.1 Antecedentes do problema .............................................................................. 17

1.2 O problema e os pressupostos ........................................................................ 18

1.3 Objetivos .......................................................................................................... 19

1.4 Justificativa e contribuição ............................................................................... 20

1.5 Metodologia de pesquisa ................................................................................. 20

2. OS PROCESSOS ADMINISTRATIVOS SANCIONADORES JULGADOS PELA

CVM E SUA RELAÇÃO COM COMPLIANCE ......................................................... 23

2.1 Conceito e funções de Compliance .................................................................. 23

2.1.1 Histórico do surgimento do Compliance: cenário nacional e internacional 26

2.1.2 Função Prevenção a Lavagem de Dinheiro ............................................... 27

2.1.2.1 Programas Anticorrupção .................................................................... 30

2.1.2.2 Instrução 480 da CVM ......................................................................... 30

2.1.2.3 Lei Anticorrupção 12.846/2013 ............................................................ 31

2.2 Teoria da Agência ............................................................................................ 32

2.3 Ritos dos procedimentos administrativos definidos pela CVM: ordinário e

sumário. ................................................................................................................. 33

2.4 Classificação dos processos administrativos em relação às atividades de

Compliance e princípios de governança ................................................................ 40

3. COMISSÃO DE VALORES MOBILIÁRIOS E O NOVO MERCADO .................... 43

3.1 Conceito e características ................................................................................ 43

3.2 Representatividade do Novo Mercado ............................................................. 46

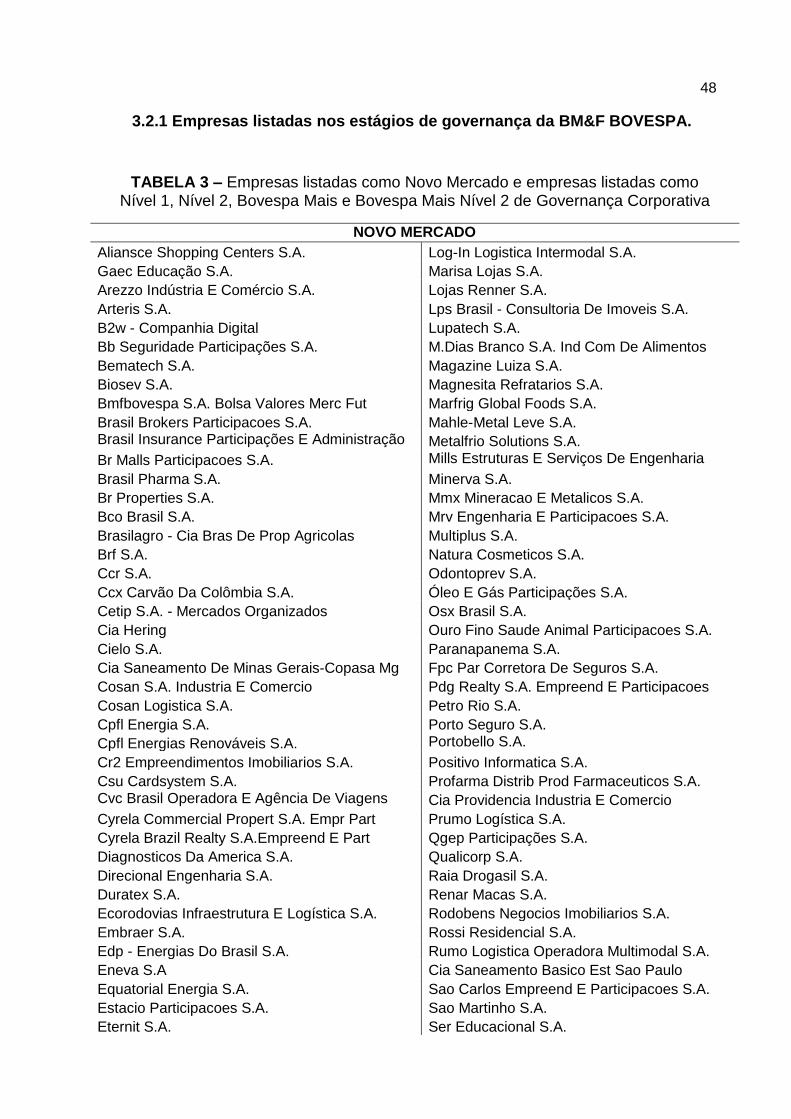

3.2.1 Empresas listadas nos estágios de governança da BM&F BOVESPA ...... 48

3.2.2 Classificação do setor econômico por nível de governança ...................... 50

3.2.3 Participação do nível de governança em cada setor econômico ............... 51

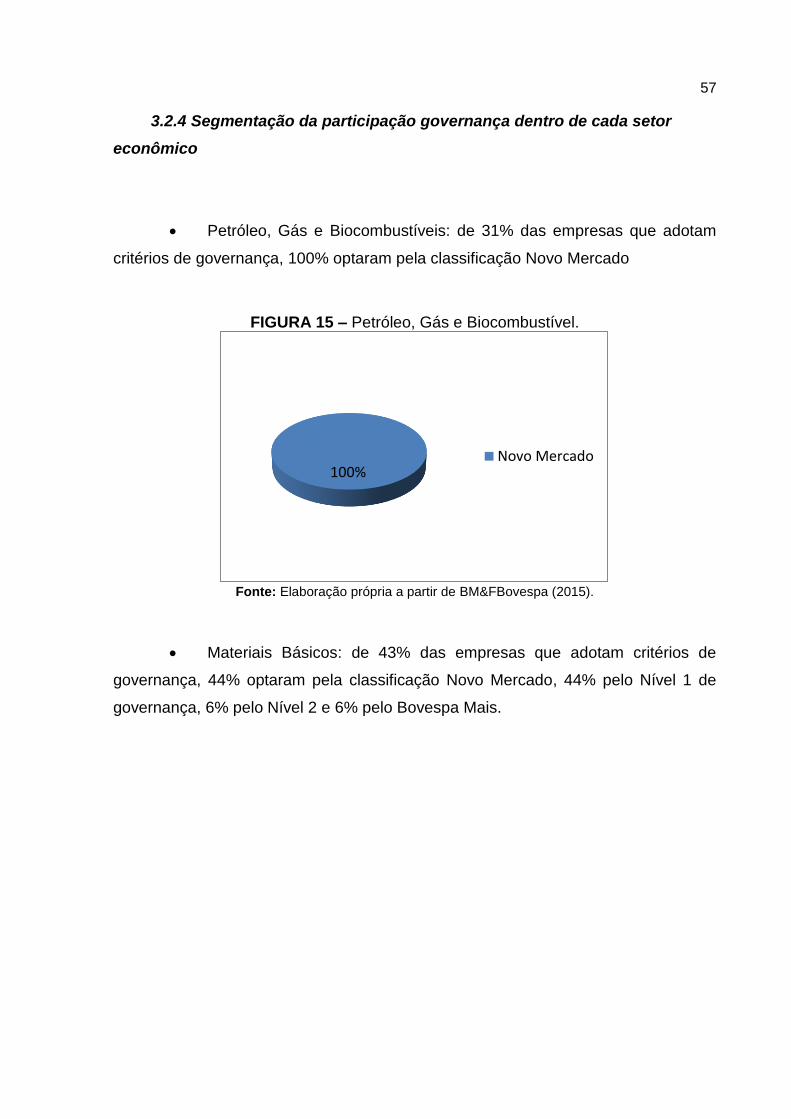

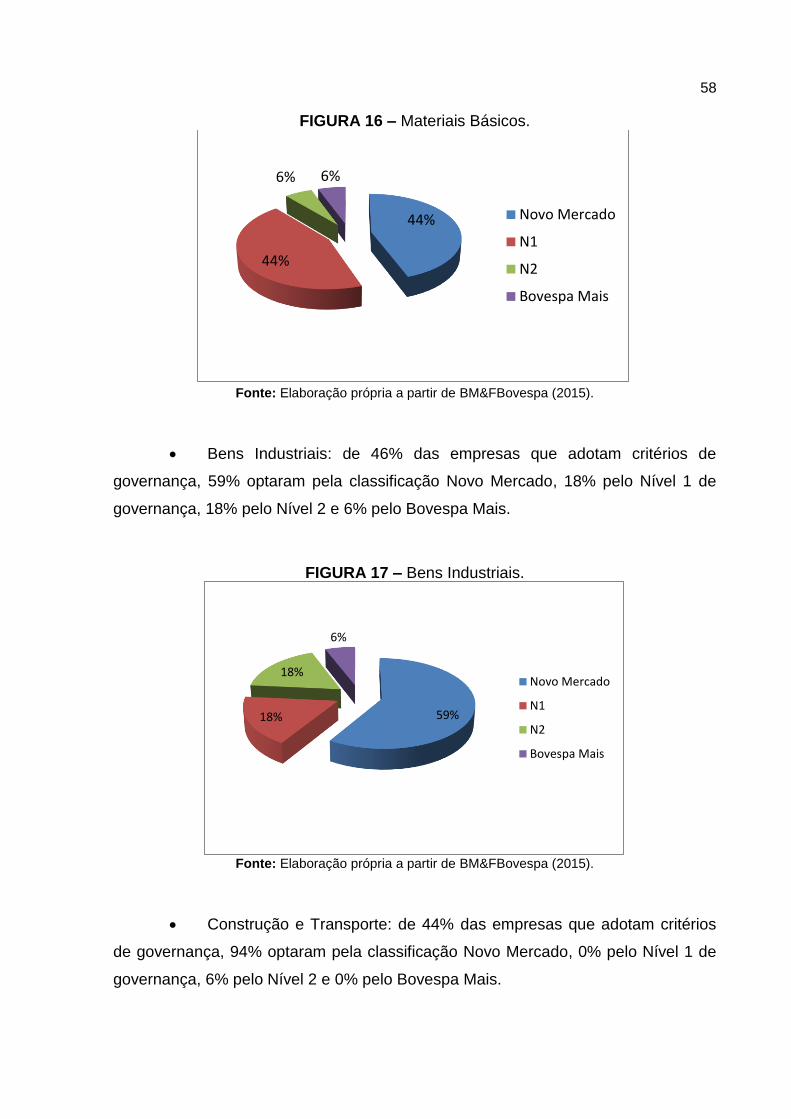

3.2.4 Segmentação da participação governança dentro de cada setor econômico

............................................................................................................................ 57

14

4. DESCRIÇÃO DA PESQUISA ............................................................................... 63

4.1 Campo de estudo ............................................................................................. 63

4.2 Estruturação da matriz – processos administrativos e competências de

Compliance ............................................................................................................ 65

5. CONCLUSÕES E CONSIDERAÇÕES FINAIS .................................................... 85

6. REFERÊNCIAS BIBLIOGRÁFICAS ..................................................................... 87

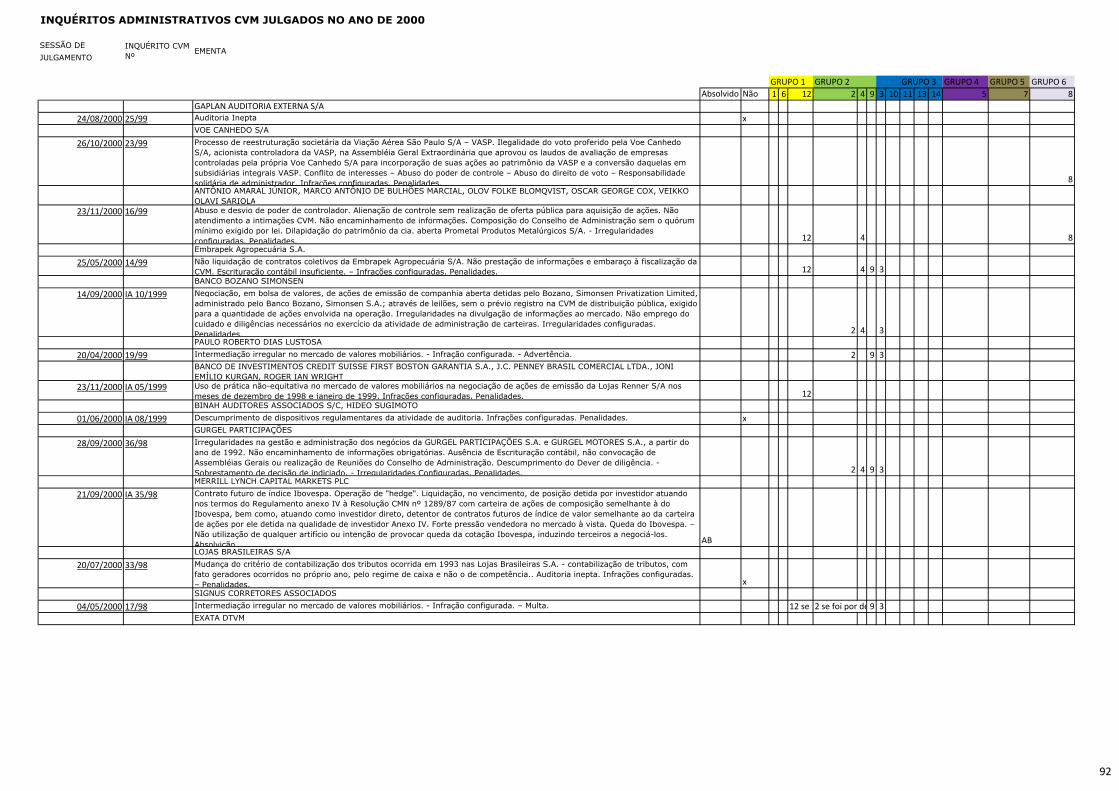

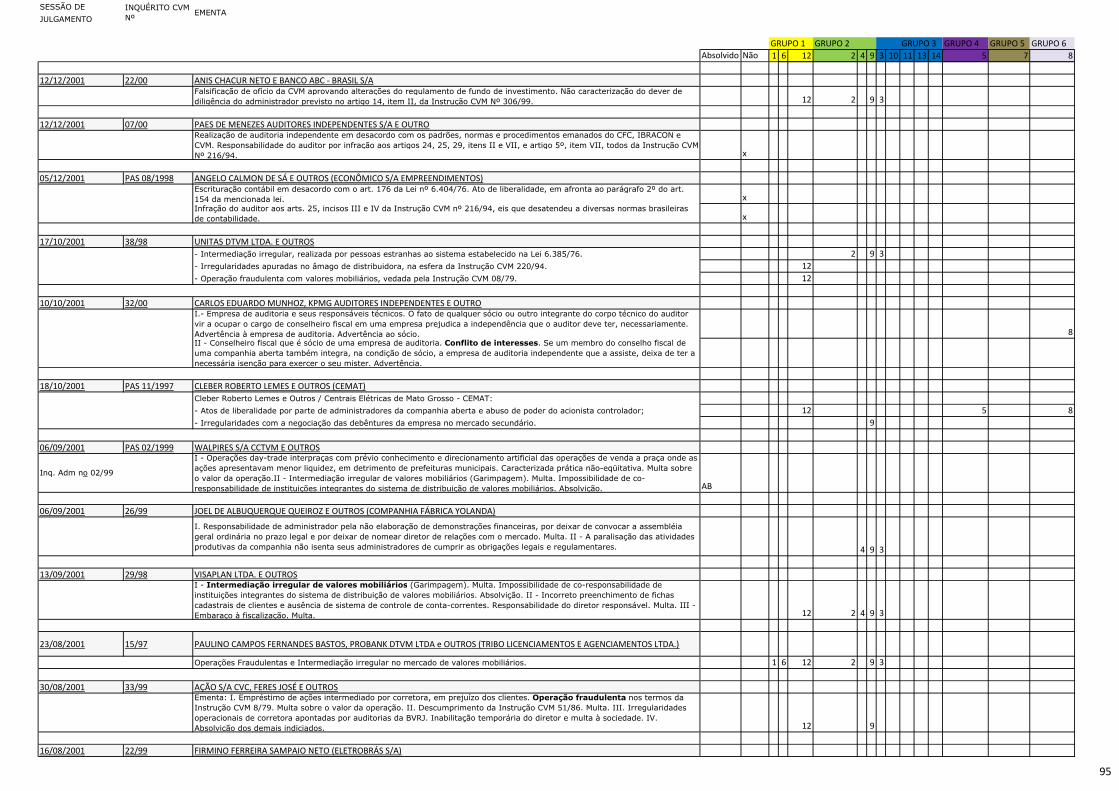

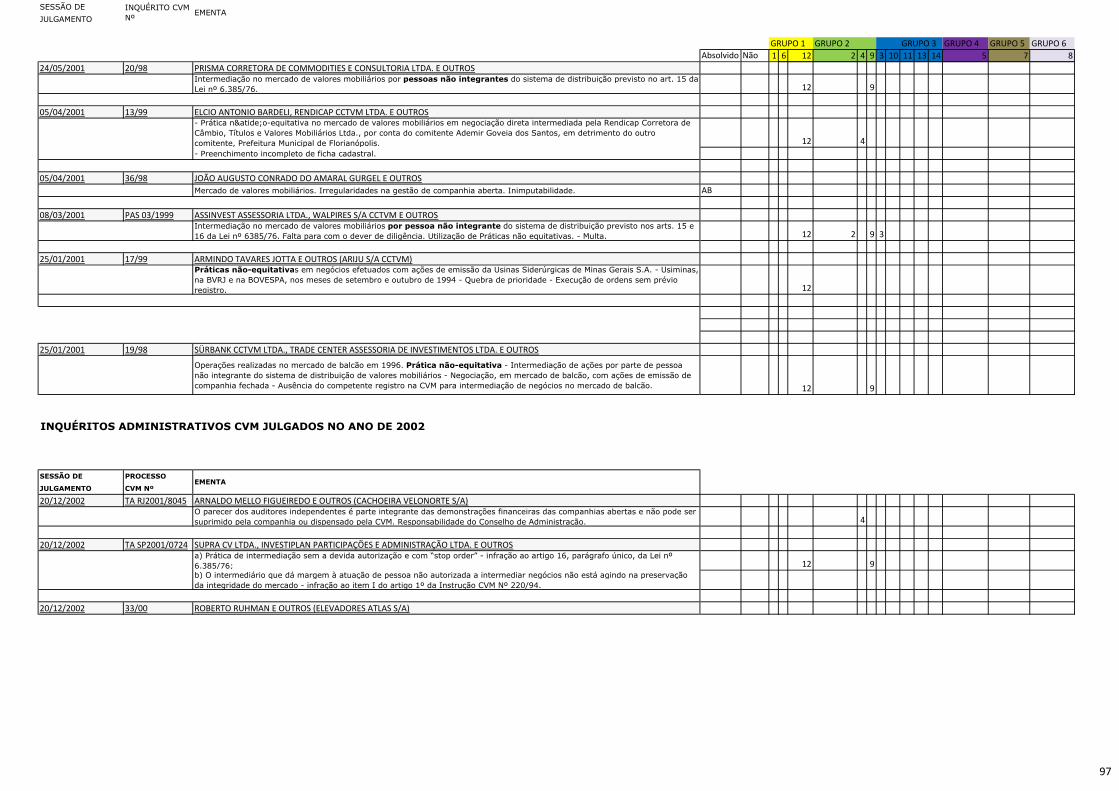

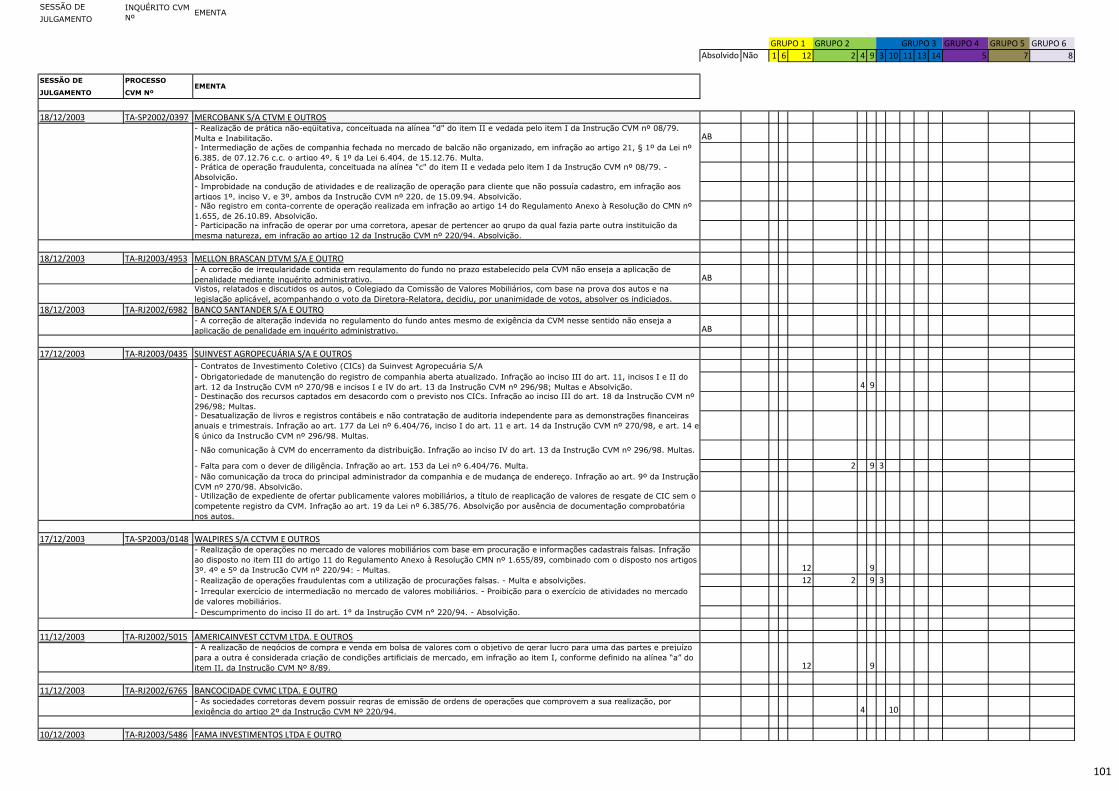

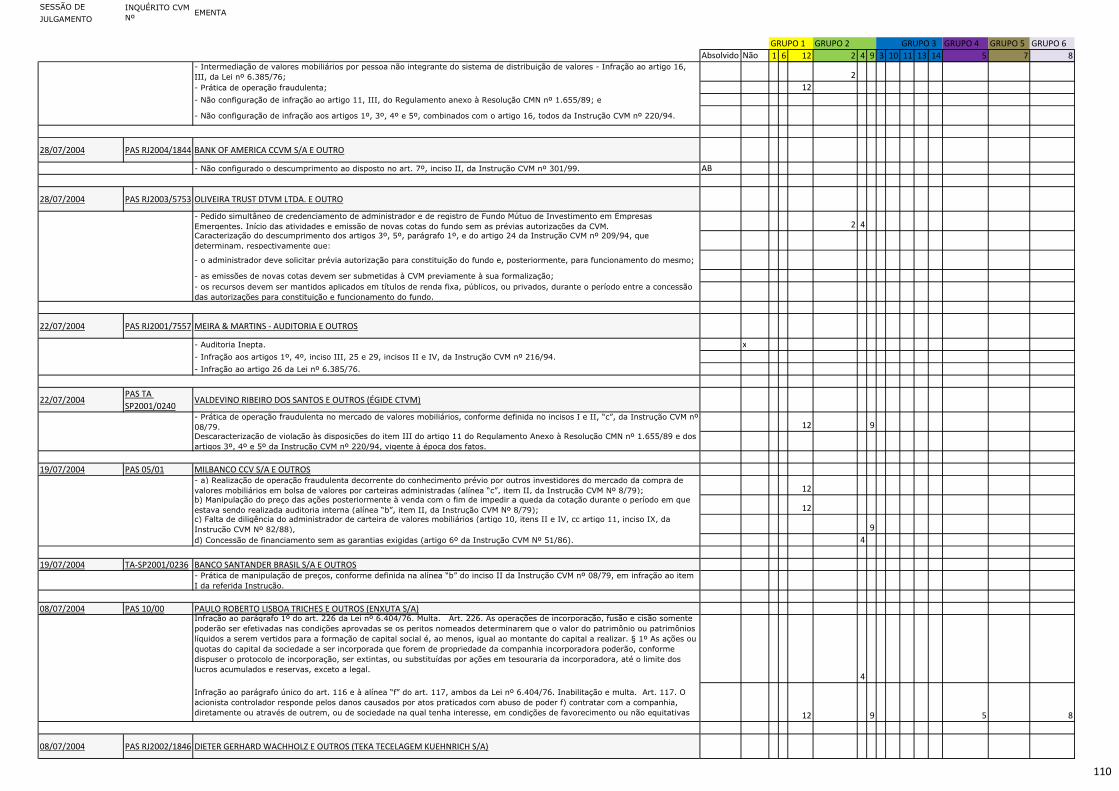

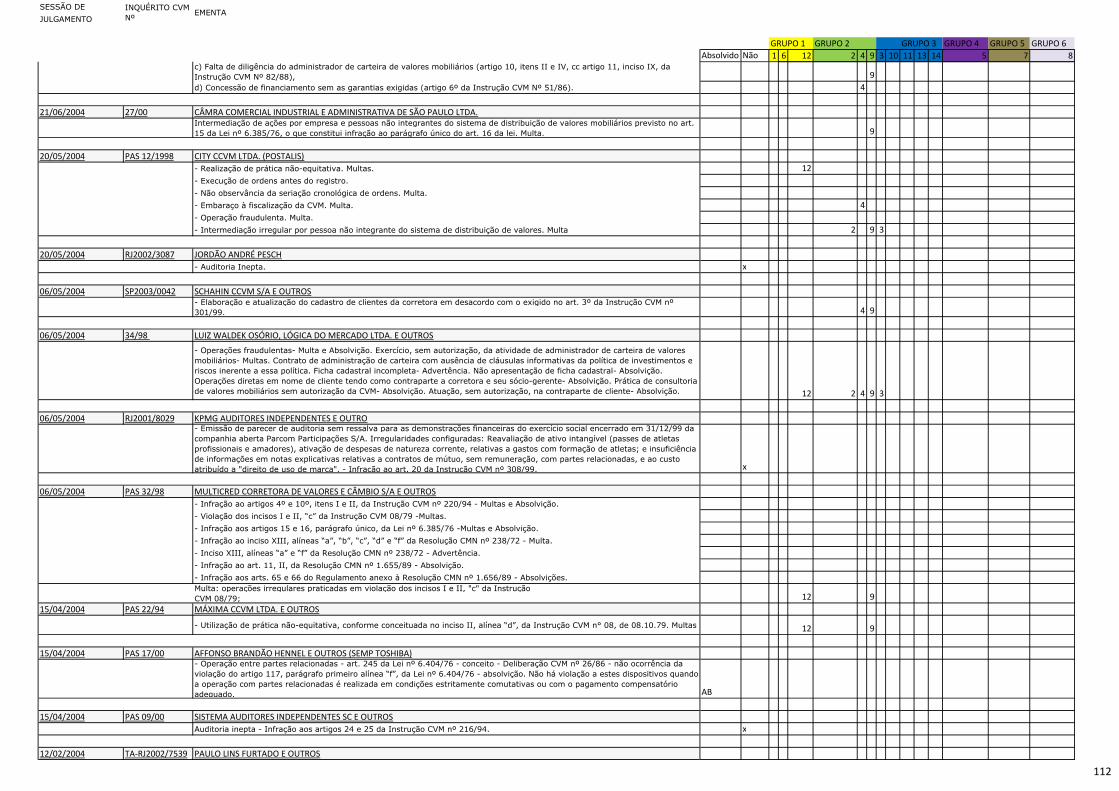

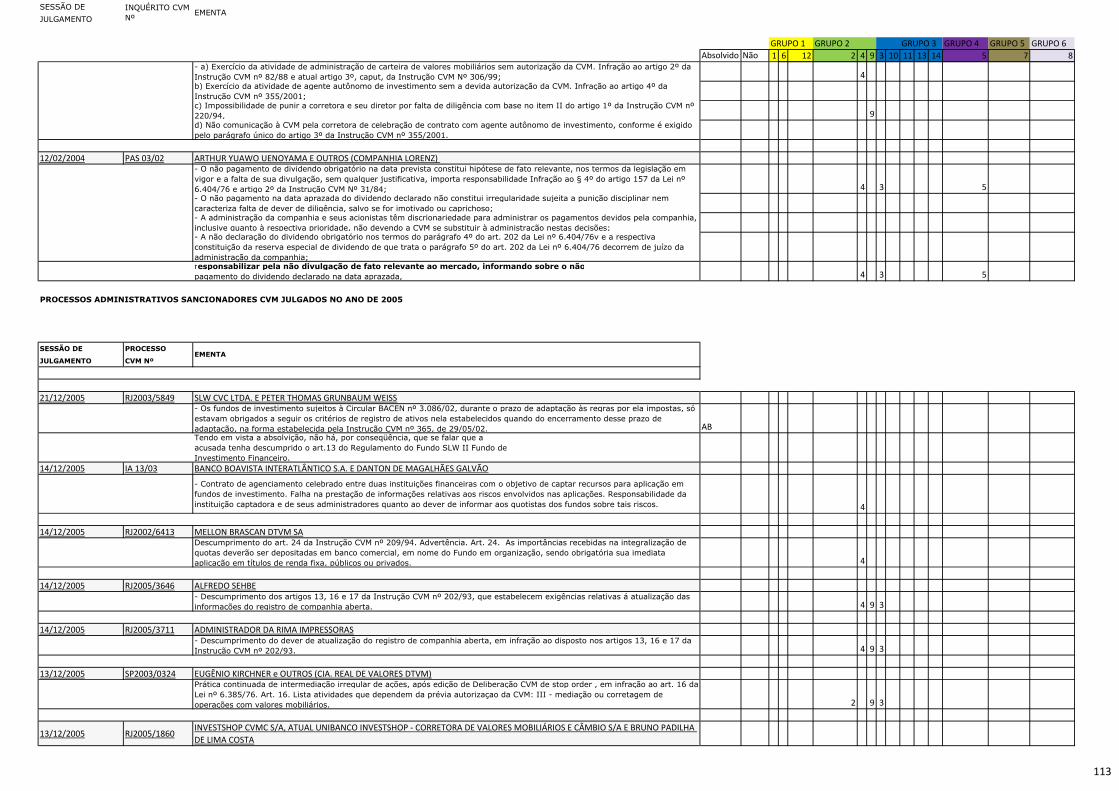

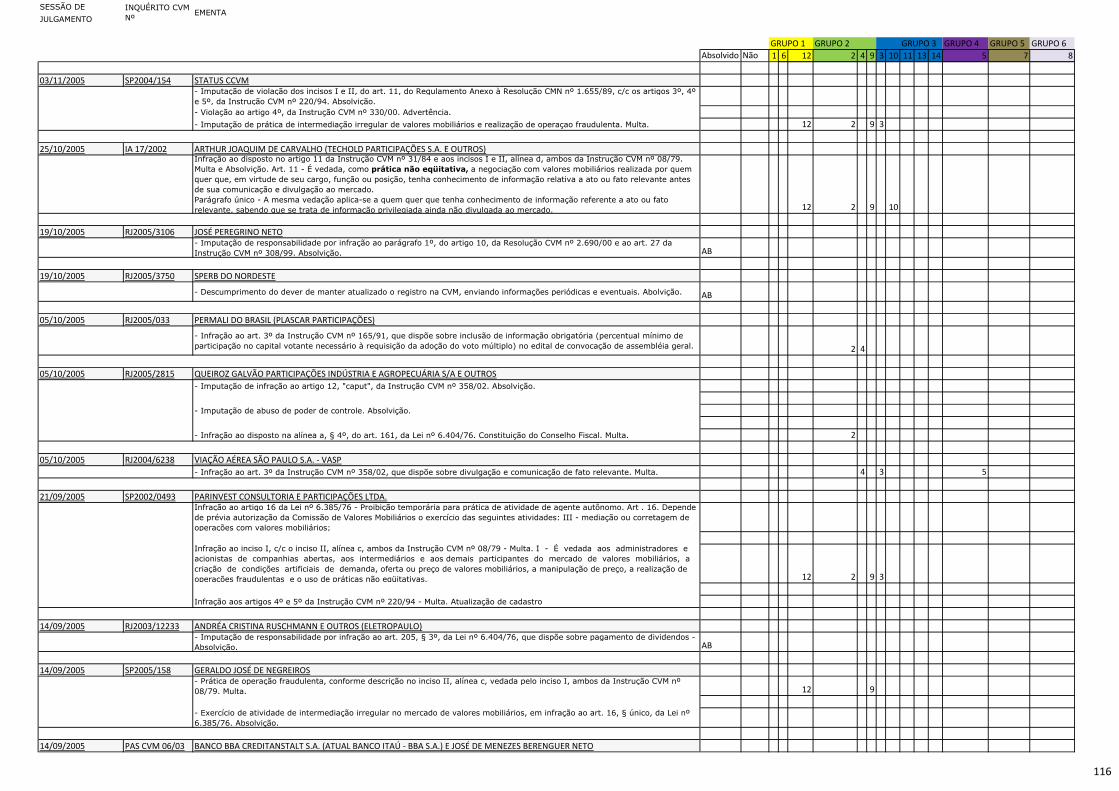

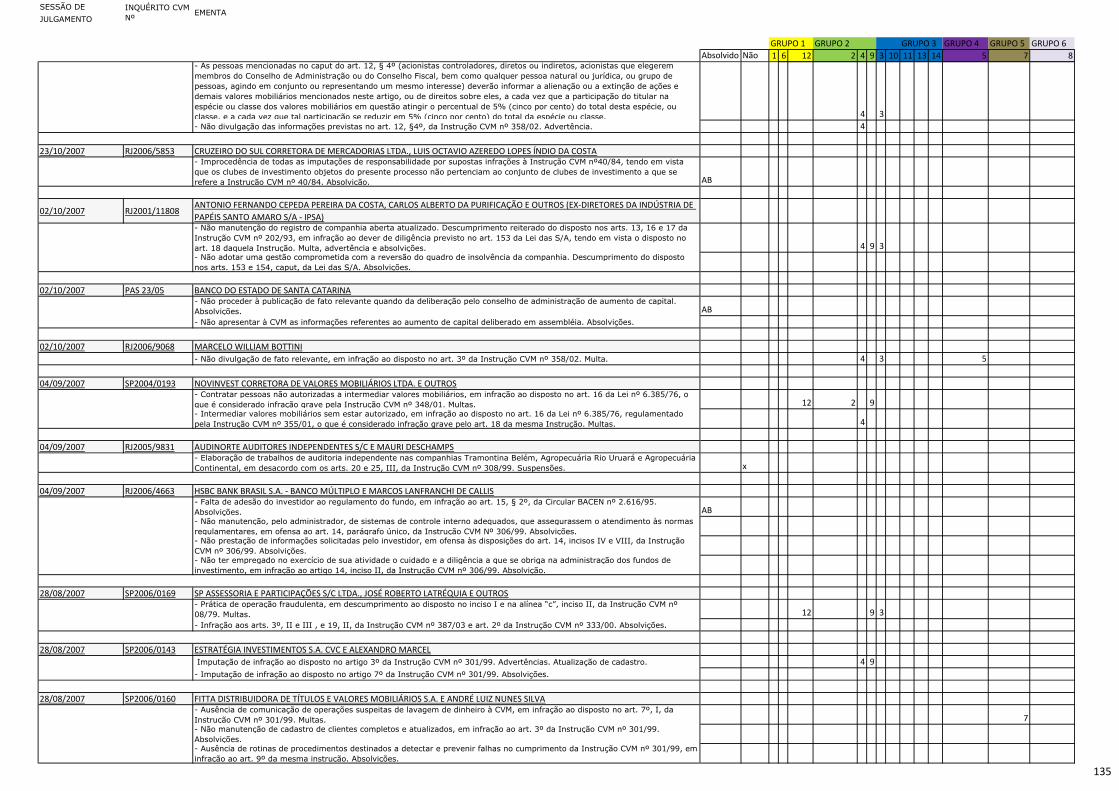

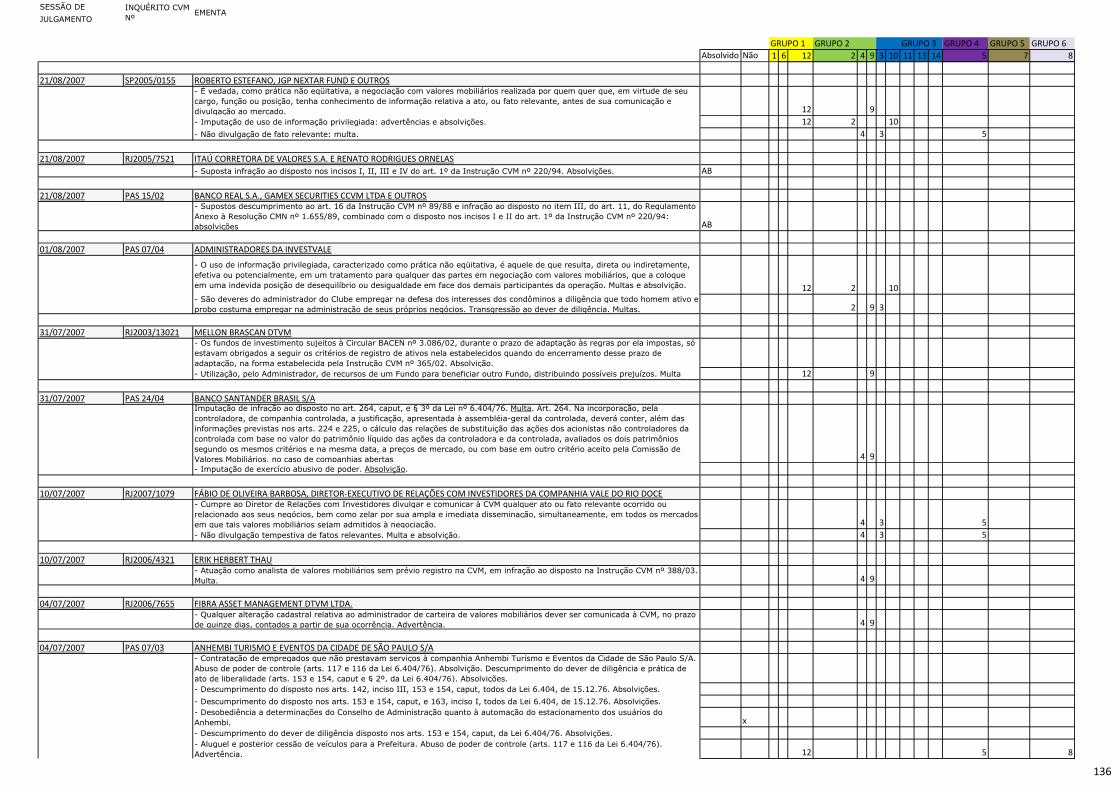

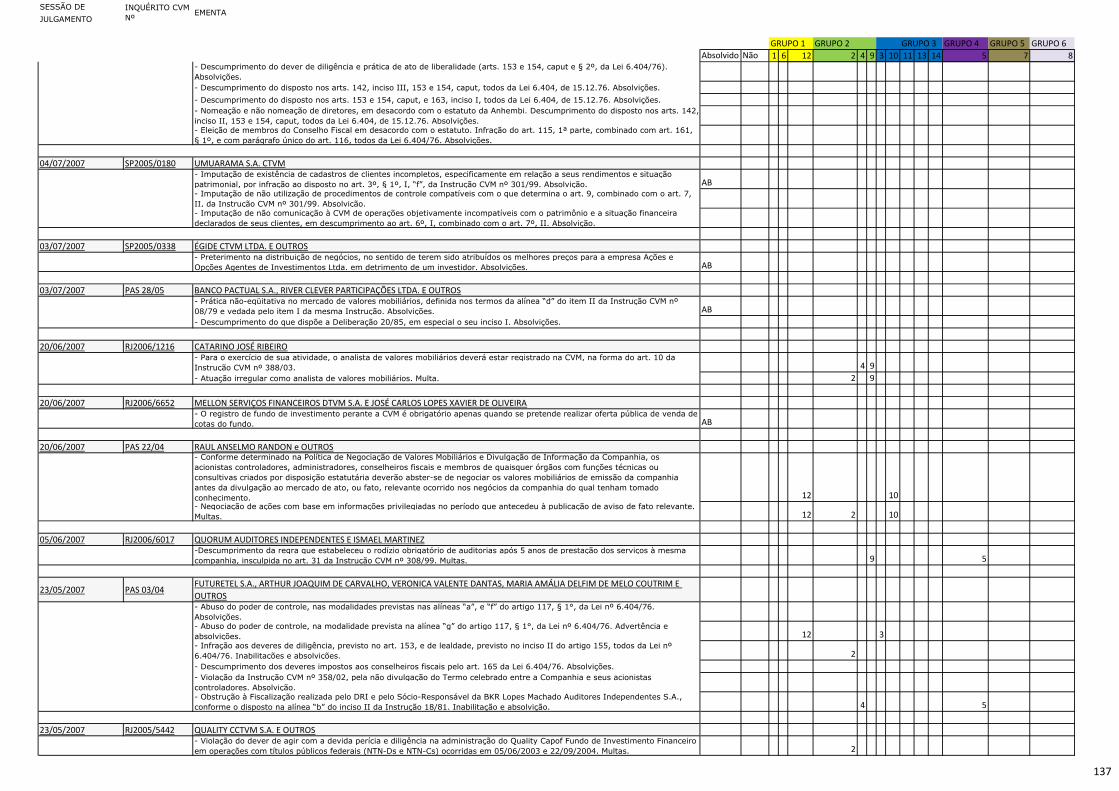

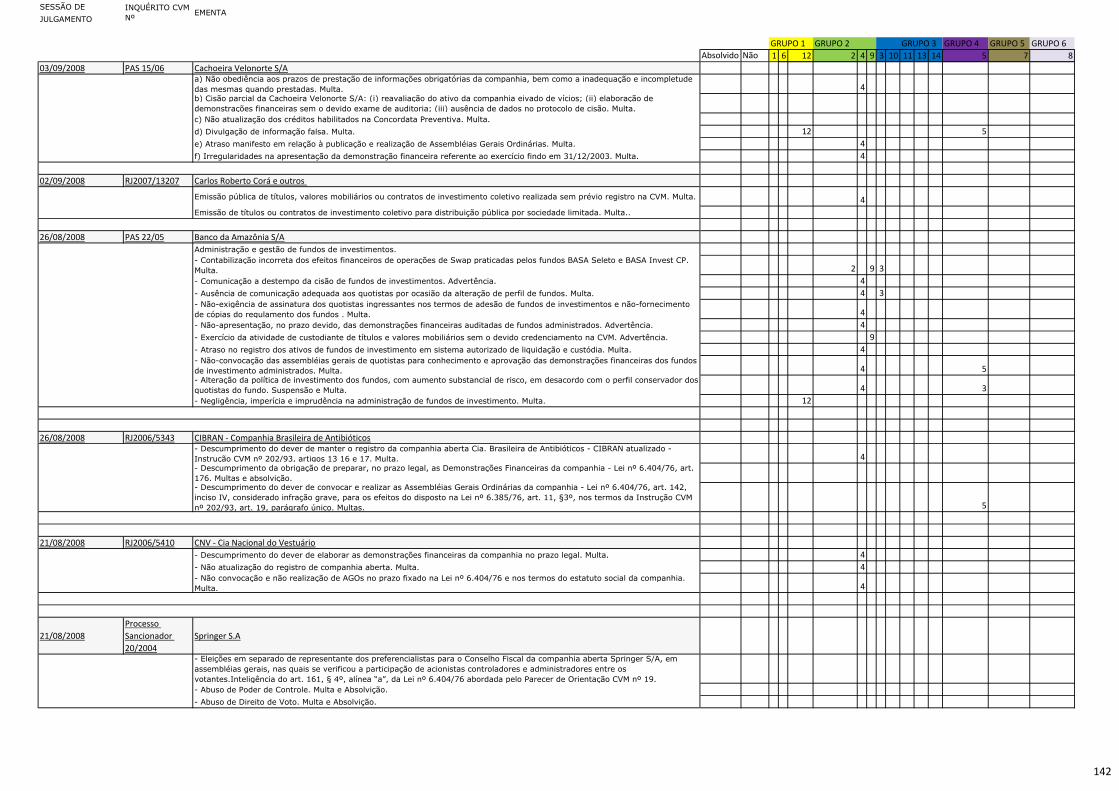

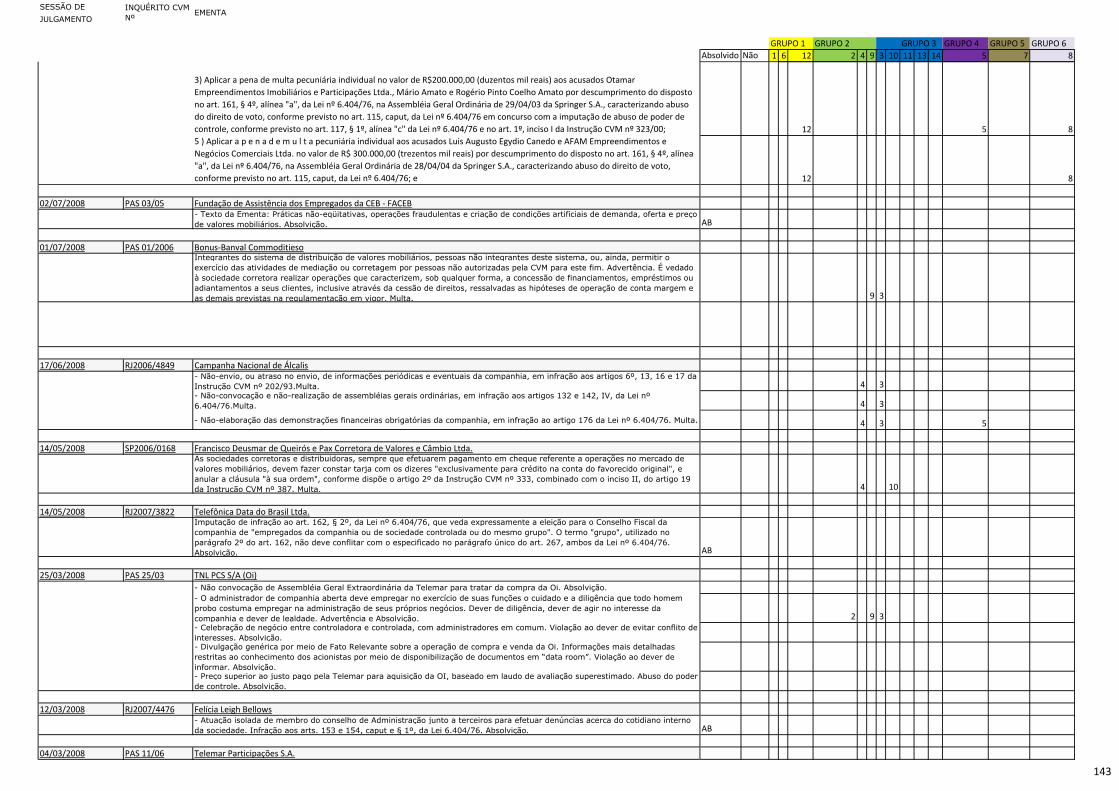

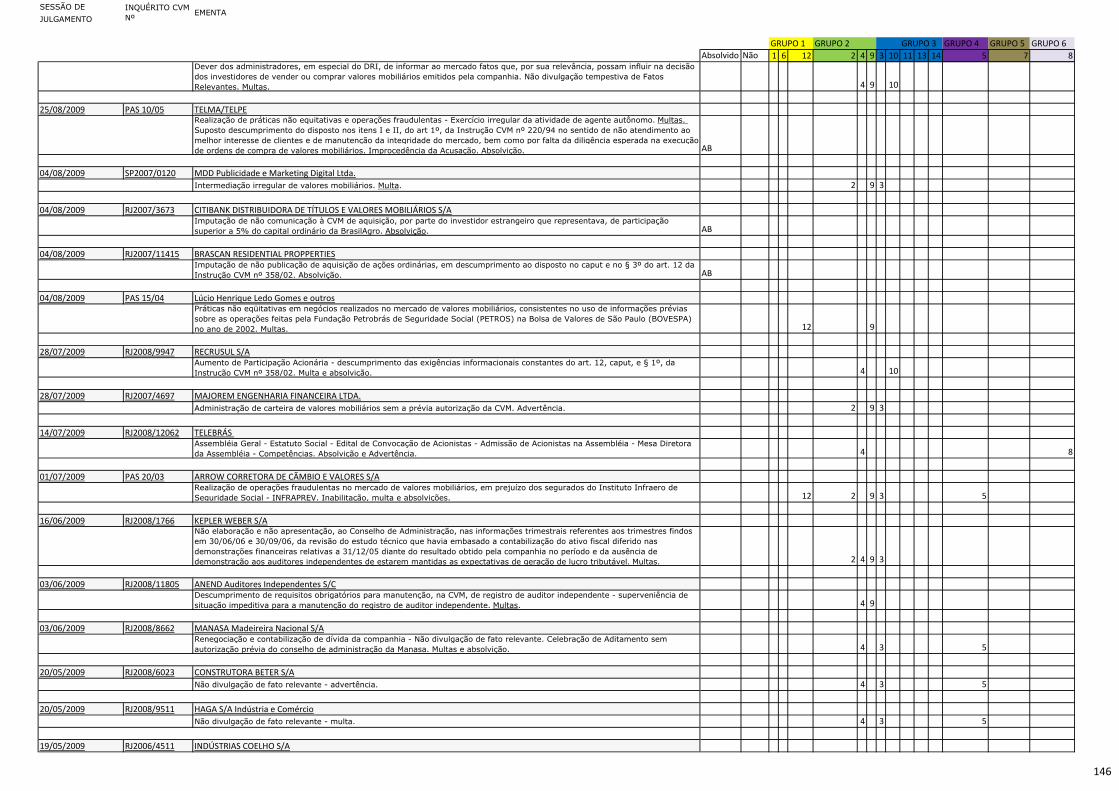

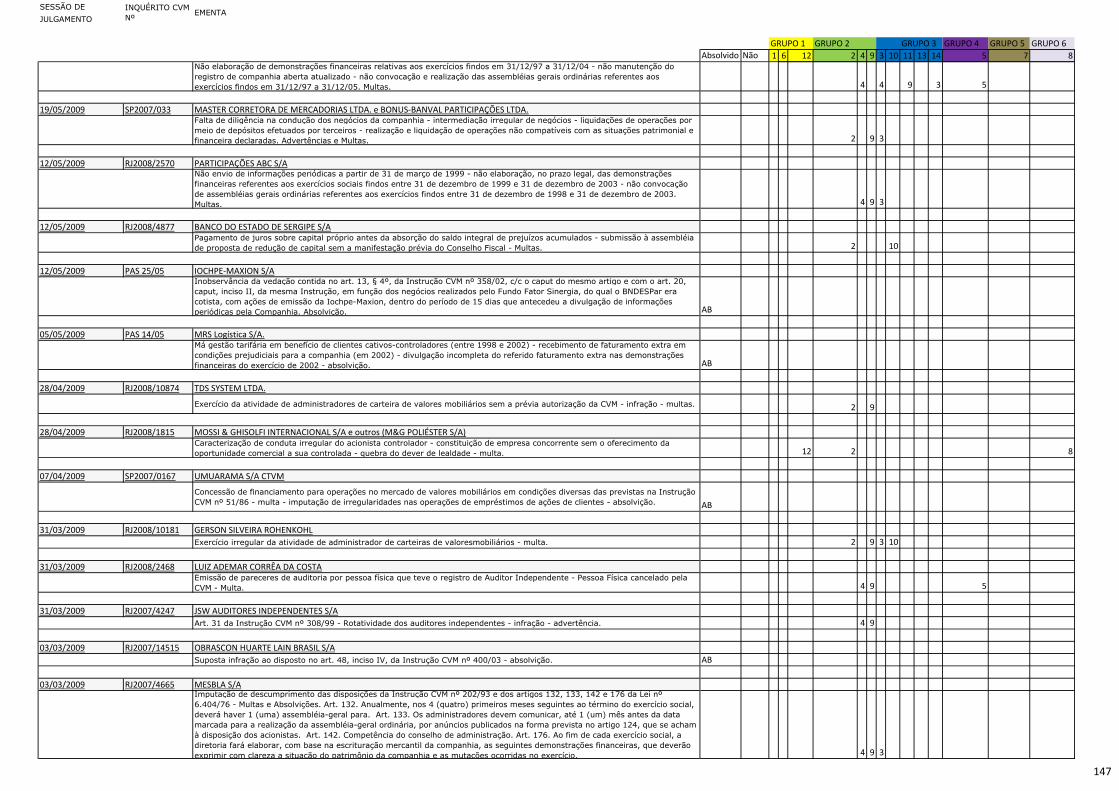

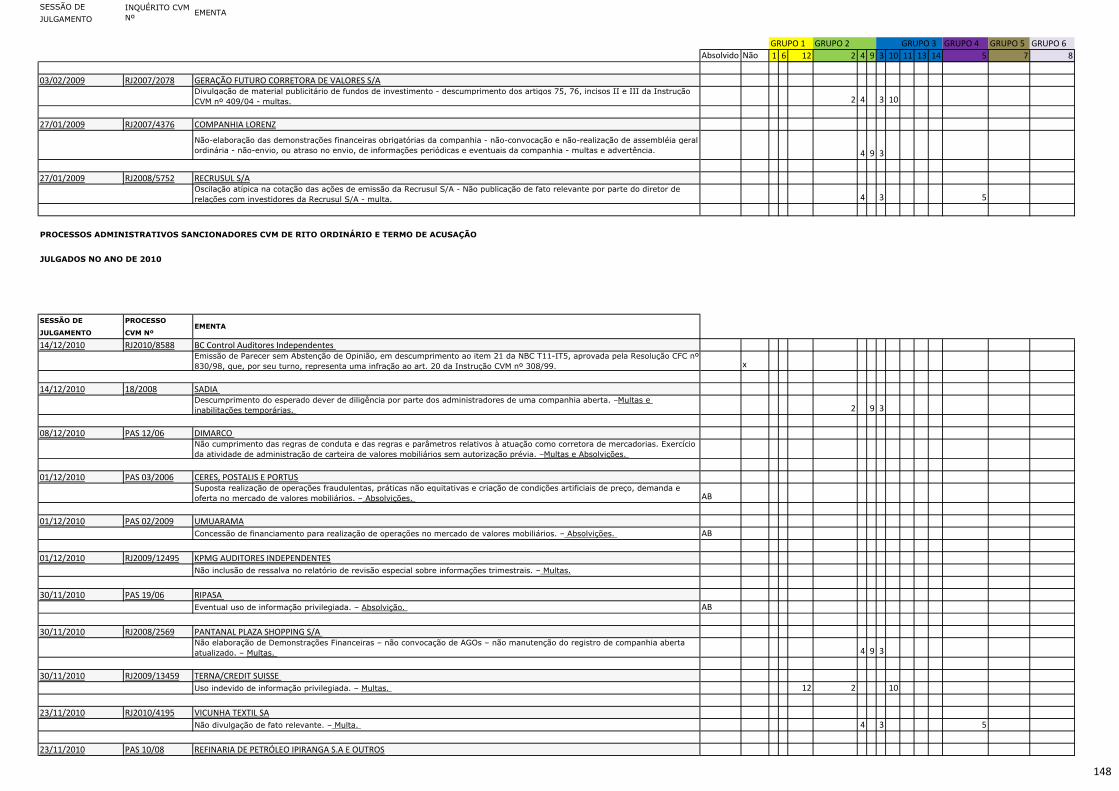

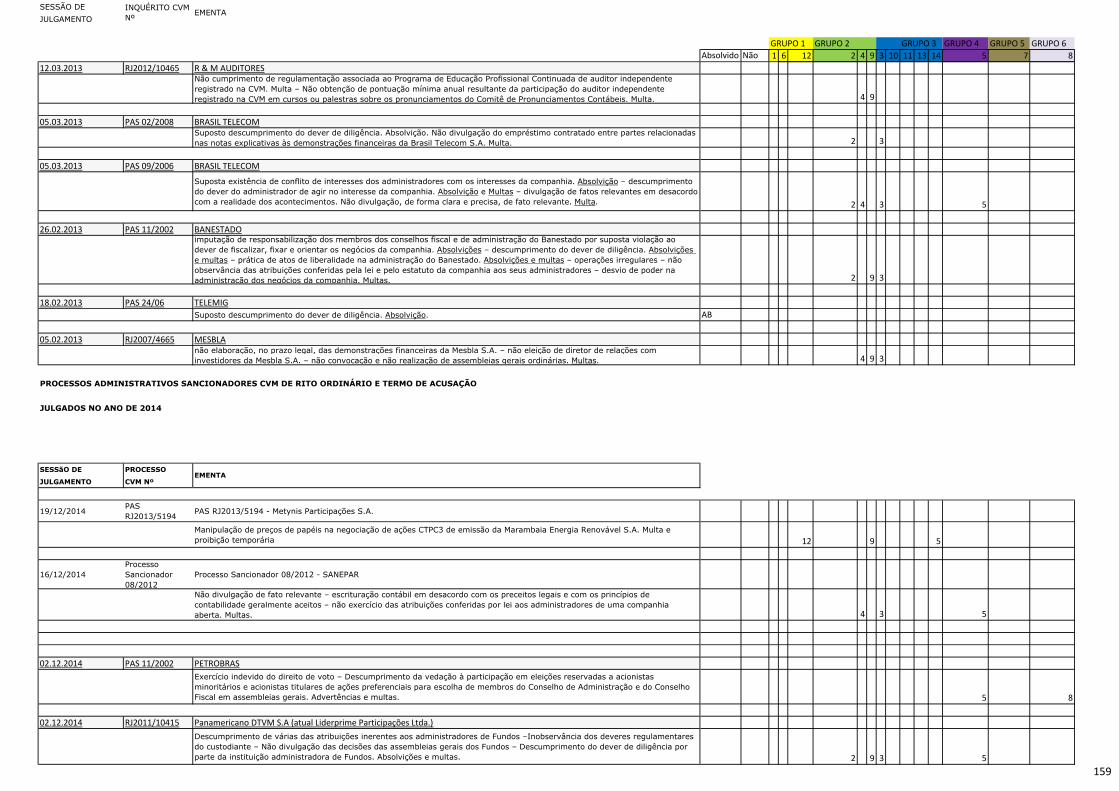

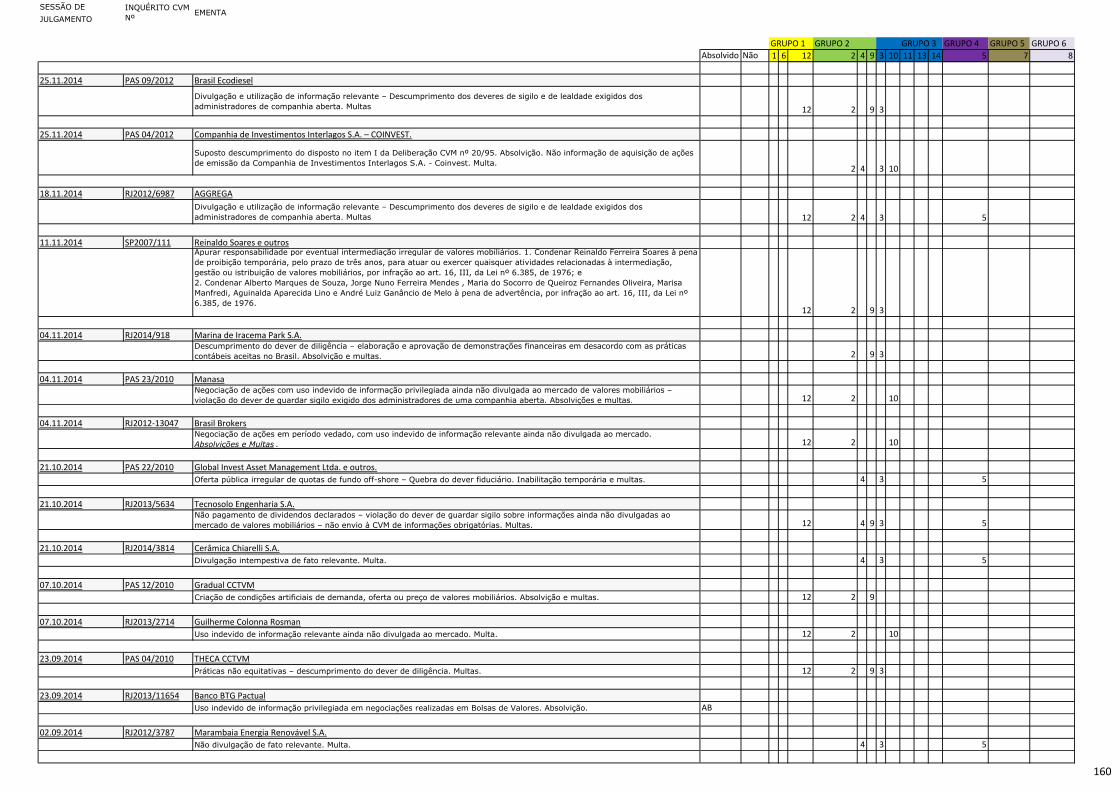

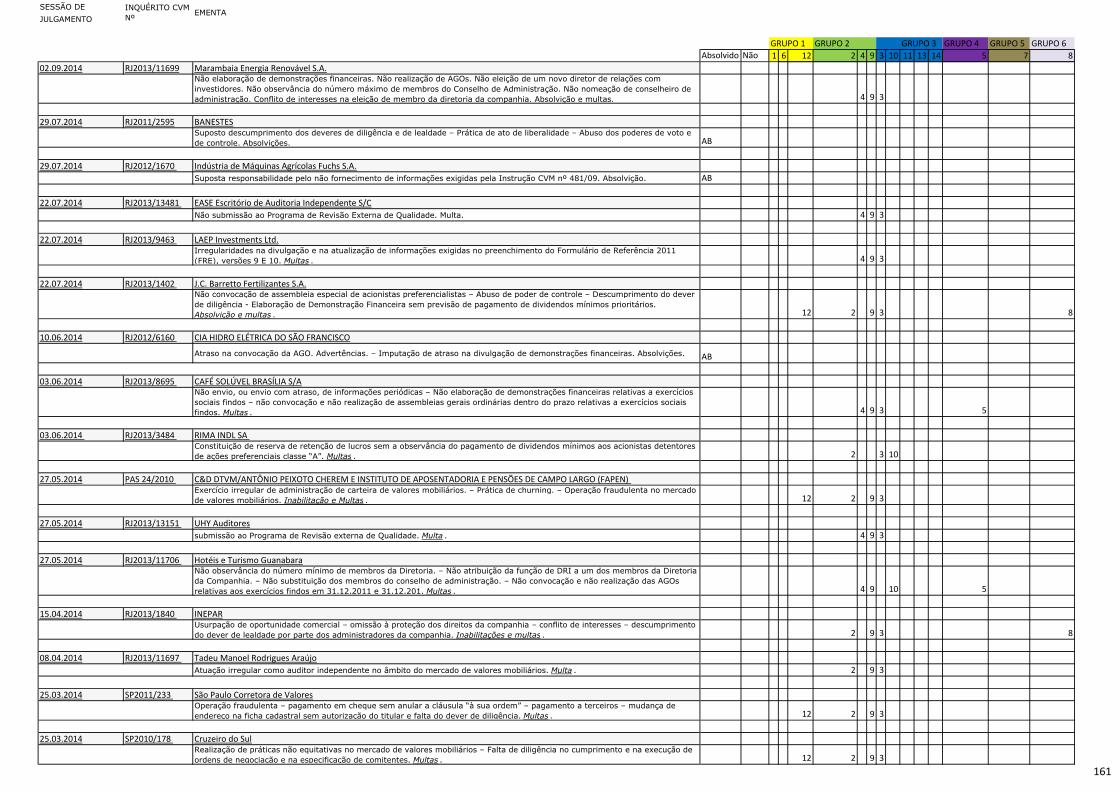

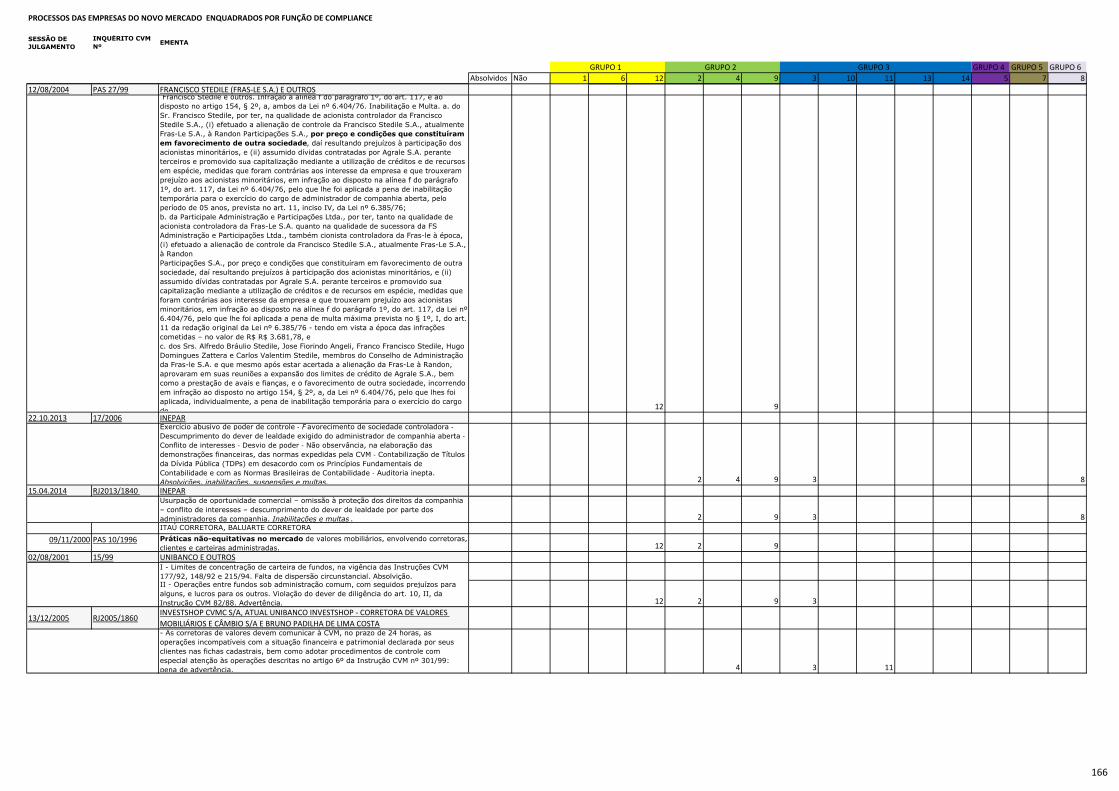

APÊNDICE 1 – Ementa dos processos de 2000 até 2014 enquadrados por

função de compliance. ............................................................................................ 90

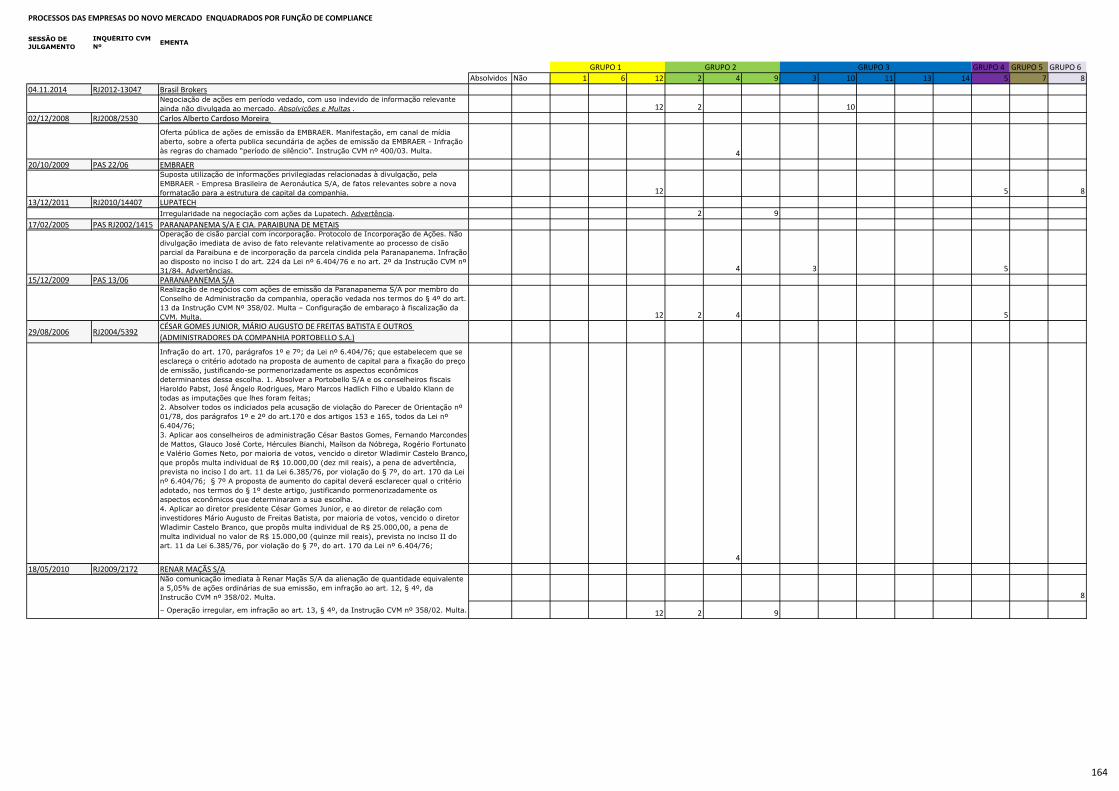

APÊNDICE 2 - Processos das empresas do novo mercado enquadrados por

função de compliance ........................................................................................... 163

15

1. INTRODUÇÃO

A abertura da economia brasileira na década de 1990, fez com que se

despertasse no Brasil uma maior preocupação com as demandas legais

provenientes da globalização. O Brasil passou a se preocupar mais com as normas

que regulamentam o mercado nacional, tal como atender as exigências do mercado

internacional.

Diante de operações financeiras cada vez mais complexas e sofisticadas, foi

criado o Comitê de Basiléia, que parametriza as boas práticas financeiras. Destarte,

a Área de Compliance surgiu para monitorar e assegurar que a instituição esteja

cumprindo as regras aplicáveis do negócio, em harmonia com os seus princípios de

governança, como transparência e ética.

Sadiq e Governatori (2015) apontam que o programa de compliance deve

incluir três perspectivas interelacionadas, chamadas de perspectivas corretiva,

detectiva e preventiva.

O Compliance do Brasil tem influência das legislações internacionais como o

UK Bribery Act de 2010 e o O FCPA (Foreign Corrup Practices Act). Ambas levam

em consideração a responsabilidade da pessoa jurídica com base nos controles

internos e procedimentos de compliance.

Tais procedimentos podem mitigar ou isentar totalmente a responsabilidade

dos agentes, assim se a empresa tem um programa de compliance, mesmo que

tenha havido algum tipo de infração, no momento que for definido a penalidade para

esta instituição pelo órgão regulador, haverá uma diminuição de pena, sendo esta

mais branda se comparado a empresas que não possuem qualquer tipo de controles

internos.

A lei brasileira Anticorrupção - 12.846/2013 ao criar o acordo de leniência,

equivalente a uma delação premiada, também ameniza, de uma forma própria, a

responsabilidade da pessoa jurídica. Portanto, as empresas que possuem um

programa efetivo de compliance tem um efeito mitigador nas práticas de corrupção.

Empresas com um Programa de Compliance agem de forma preventiva e devem ser

classificadas diferentemente, pelos órgãos reguladores, daquelas que não possuem

nenhum sistema de controle.

16

É importante ressaltar a publicação recente do Decreto 8.420/2015 que

regulamenta a responsabilização objetiva administrativa, da lei anticorrupção, de

pessoas jurídicas. Este decreto cria o programa de integridade, que consiste em um

conjunto de procedimentos internos de integridade, ou seja, a aplicação de um

código de ética e políticas pelas instituições que detectem fraudes, tal como

implementação de procedimentos de auditoria e incentivo à denúncia de

irregularidades.

O programa de integridade, de acordo com o Decreto 8.420/2015, deve ser

estruturado considerando as características e riscos atuais das atividades de cada

pessoa jurídica, por exemplo, se a natureza da instituição é financeira, como os

bancos, deve-se estar atento ao risco operacional e sistêmico do negócio.

O decreto também ressalta principalmente a importância do

comprometimento da alta direção, treinamentos e o controle dos registros. Percebe-

se que cada vez mais são criadas pelos órgãos reguladores procedimentos para

aumentar o controle interno e transparência da gestão.

Roebuck (2012) aponta que Governança, Gerenciamento de Risco e

Compliance, chamado de GRC, são áreas que devem estar alinhadas a fim de evitar

conflitos e sobreposições de funções. O GRC foi provocado pela lei Sarbanes-Oxley

e a necessidade de implementar controles de governança, tem como objetivo

agregar valor de negócio através da melhoria da tomada de decisões operacionais.

O UK Bribery Act, bem como as boas práticas da OCDE, mencionam que

analisar o risco é fundamental para a implementação de um programa de

Compliance efetivo. São considerados riscos externos:

a) Aqueles específicos do setor ou indústria;

b) O ambiente regulatório e a percepção de risco de corrupção em cada

região;

c) O nível de envolvimento da empresa em negócios com o governo;

d) O nível de interação da empresa com os órgãos reguladores;

e) O modelo de negócios da empresa.

Quanto aos riscos internos consideram-se:

a) As deficiências em treinamentos de empregados;

b) Políticas corporativas pouco claras;

c) Falta de controles financeiros;

17

d) Ausência de mensagem contra a corrupção pela alta administração.

Portanto, através das atividades de compliance, qualquer possível desvio em

relação à política de investimento é identificado e pode ser evitado. Os stakeholders

têm a garantia de que as operações serão geridas segundo as diretrizes

estabelecidas, mantendo intacta a integridade das empresas e dos colaboradores.

Um ambiente em que todos os funcionários conhecem e praticam a política

de boa conduta, que é “estar em compliance”, mitiga os riscos e fraudes do negócio.

Muzilli (2006) aponta que o resultado de uma boa governança está

relacionado à disseminação da cultura de compliance, dever e cumprimento as

normas, a cada membro ou colaborador da instituição.

Uma política disseminada e usada na prática do dia a dia da instituição

também é um efeito mitigador, cada indivíduo na instituição faz a sua parte, o

controle interno que cada indivíduo faz sob o outro solidifica a imagem da instituição,

proporcionando frutos imensuráveis. O papel desempenhado por cada colaborador

somado contribui para o coletivo e bem estar social da empresa.

1.1 Antecedentes do problema

Rosemann & Brocke (2014) aponta que apesar dos prazos regulatórios

terem de ser cumpridos, há evidências de que muitas das instituições estão tendo

dificuldades em tomar iniciativas nas práticas de compliance. Compliance era visto

como um fardo, no entanto, as empresas começam a ver na regulamentação uma

oportunidade de aperfeiçoar seus processos e negócios.

Destarte, muitas empresas brasileiras estão no processo de consolidação da

área de compliance, há dificuldade de implementação de politicas de controles

internos, devido a grande quantidade de legislações que regula o mercado, além de

não haver uma conscientização dos colaboradores com as boas práticas

corporativas.

Assim as operações financeiras por serem mais complexas e sofisticadas

abrem espaço para o cometimento de fraudes, por meio de seus gestores, aliado

18

com a não atuação de compliance resulta na alta incidência de processos

sancionadores administrativos aplicados pela CVM.

Com base na análise dos Processos Administrativos Sancionadores são

exemplos de fraudes cometidas nas instituições, que aparecem com maior

frequência: a) lavagem de dinheiro que é um disfarce de dinheiro recebido em uma

prática ilícita, o Grupo de Ação Financeira (GAFI/FATF) tem o objetivo de promover

políticas de combate à lavagem de dinheiro; b) intermediação irregular ou exercício

irregular; c) operações fraudulentas/ condições artificiais; d) práticas não equitativas

de mercado; e) uso de informação privilegiada / insider; f) abuso do poder de

controle, entre outras.

1.2 O problema e os pressupostos

Problema

A Área de Compliance no Brasil, por meio de suas competências e orientada

pelos princípios de governança corporativa, inibe ou mitiga os processos

administrativos sancionadores julgado pelo órgão regulador nacional do mercado

financeiro, CVM, entre 2000 a 2014?

Pressupostos

1) O fortalecimento do compliance contribui para que a área programe

procedimentos de controle e colabore na regulação do mercado.

Trisciuzzi (2009) aponta que os mecanismos de controle fortalecem as

regras de governança corporativa e melhoram a transparência no mecanismo de

gestão.

2) A atuação da área de forma eficaz inibe fraudes, desvios e processos

administrativos sancionadores. A área de compliance está inserida dentro do

contexto de governança corporativa, pois é um mecanismo de controle criado pelas

empresas para garantir conformidade com as demandas regulamentares e

proporcionar transparência nos negócios.

19

3) A área de compliance desempenha diversas funções, conforme o

relatório “Função de Compliance” da Febraban, o que facilita o controle e

consequentemente os processos sancionadores. São funções de compliance:

a) acompanhar a legislação, determinar plano de ação, prazo e

responsáveis para se adequar a área;

b) determinar padrões éticos aliados à filosofia;

c) assegurar a implementação de um sistema de segurança da

informação;

d) implementar plano de contingência;

e) criar documento com segregação de funções;

f) prevenção à lavagem de dinheiro;

g) implementar cultura de controles internos;

h) relacionar-se com os órgãos reguladores.

O Comitê da Basiléia também define Compliance como uma função e não

somente como uma área fixa.

1.3 Objetivos

O objetivo geral do presente trabalho é analisar se os processos

administrativos sancionadores da CVM, julgados entre 2000 até 2014, possuem

vínculo com a atuação da área de compliance. Especificamente, pretende-se:

Relacionar as competências de compliance com os princípios de

governança.

Identificar quais processos administrativos estão classificados dentro

da competência de compliance.

Identificar quais processos ordinários estão relacionados com o Novo

Mercado, e concluir que quanto maior o nível de governança através da atuação de

compliance, menor a quantidade de processo sancionadores administrativos.

20

1.4 Justificativa e contribuição

De 576 processos condenados no rito ordinário pela CVM, de 2000 a 2014,

no ano de 2000 foram condenados 18 instituições, e no ano de 2014 teve um

aumento para 36 instituições; portanto percebe-se um aumento relevante do numero

de processos sancionadores de 2000 em relação a 2014. Devido à complexidade do

mercado de novas regulamentações, cada vez mais as instituições devem estar em

compliance.

Trata-se de um assunto carente de pesquisas na área, pois há poucas

análises que relacionam compliance com processos sancionadores.

As áreas de compliance terão uma percepção das funções que necessitam

ser aprimoradas para o pleno exercício de suas atribuições, já que serão mapeadas

as causas dos processos administrativos sancionadores da CVM.

A CVM poderá aperfeiçoar aspectos regulatórios, e com isso, o mercado de

capitais brasileiro poderá sair fortalecido.

1.5 Metodologia de pesquisa

Plano amostral, técnicas de coleta e análise. Utilização de fontes de dados

secundários de domínio público.

Realizou-se a mineração no banco de dados da CVM dos processos

administrativos sancionadores, de 2000 até 2014, disponível no site. Este período foi

escolhido porque a partir de 2000 que começa uma maior preocupação do mercado

com as práticas de compliance e governança corporativa.

Analisou-se a ementa dos 846 processos, individualmente. O objetivo da

pesquisa foi analisar se os processos administrativos ordinários com condenação

estão vinculados à área de compliance dos acusados.

Foi realizado o levantamento das competências e função de compliance,

com base na fundamentação teórica disponível na literatura consultada.

Ressaltando que cada processo pode envolver vários tipos de penalidades

diferentes, considerando a abordagem de funções de compliance proposta pela

21

bibliografia, cada processo pode estar em até 6 grupos de funções de compliance.

Considerou-se os seguintes grupos para efetuar a análise:

Grupo1: relacionado aos princípios éticos e instituição de políticas de

integridade, como políticas anticorrupção, denúncias e lavagem de dinheiro.

Grupo2: relacionado à implementação e aderência de normas dos

órgãos reguladores e de controles internos, tal como criação de procedimentos de

monitoramento.

Grupo3: relacionado a fomentar a cultura de controles internos na

busca contínua por sua conformidade, e assessoria às áreas de negócio.

Grupo4: relacionado ao risco de imagem institucional e socioambiental.

Grupo5: relacionado à Prevenção à Lavagem de dinheiro.

Grupo6: relacionado ao gerenciamento de conflitos de interesse,

fraudes e corrupção.

Também foi feita uma classificação dos processos administrativos em

relação às atividades de compliance e princípios de governança.

Esta dissertação foi organizada em 5 Capítulos, apresentados a seguir:

O Capítulo 1 trata do contexto que está inserido a Área de Compliance,

abrange o problema, objetivo e justificativa desta pesquisa.

No Capítulo 2, é apresentado o conceito de Compliance com base na

literatura âncora.

Também são abordados o surgimento do Compliance no cenário nacional e

internacional, sua relação com a Teoria da Agência, assim como as principais

funções de Compliance. E por fim trata da definição dos ritos ordinário e sumário da

Comissão de Valores Mobiliários.

No Capítuto 3 é apresentado o conceito do Novo Mercado, Nível 1, Nível 2 e

Bovespa Mais, tal como a representatividade do setor econômico das empresas

listadas no índice de Governança em relação ao Mercado Tradicional.

No Capítulo 4 são apresentados a abordagem metodológica, a análise dos

dados coletados e o levantamento do conteúdo de cada processo administrativo.

22

E por fim, no Capítulo 5, são apresentadas as considerações finais, as

limitações da pesquisa, assim como as sugestões para futuros estudos.

23

2. OS PROCESSOS ADMINISTRATIVOS SANCIONADORES JULGADOS PELA

CVM E SUA RELAÇÃO COM COMPLIANCE

A regulamentação do mercado está cada vez mais complexa. A cada dia são

criadas novas legislações pelos órgãos reguladores, isto ocorre devido a vários

fatores econômicos e sociais. Os atos terroristas de 2001 nos EUA e os escândalos

financeiros, como o caso Enron, despertaram a necessidade de regulamentações

para minimizar os riscos de mercado.

Neste capítulo, serão discutidas as principais funções de compliance, bem

como os impactos de sua atuação que podem mitigar o número de processos

administrativos ordinário com condenação.

2.1 Conceito e funções de Compliance

O termo Compliance tem origem no verbo em inglês to comply, que significa

agir, executar, cumprir e se posicionar de acordo com uma regra ou pedido. Assim,

estar compliance é estar em conformidade, possuindo aderência com as normas e

regras.

Di Micelli (2010) aponta que a governança corporativa é um conjunto de

mecanismos, internos e externos, que visam minimizar os custos decorrentes do

problema da agência; as práticas de governança afetam o desempenho da empresa.

Jensen e Meckling (1976) apontam que na Teoria da Agência ocorre um

contrato no qual uma ou mais pessoas engajam outra pessoa para desempenhar

alguma tarefa em seu favor, envolvendo a delegação de autoridade para a tomada

de decisão pelo agente.

Destarte, a área de compliance está inserida dentro do contexto de

governança corporativa, pois é um mecanismo de controle criado pelas empresas

para garantir conformidade com as demandas regulamentares e proporcionar

transparência nos negócios.

Roebuck (2012) aponta que Governança, Gerenciamento de Risco e

Compliance são áreas que devem estar alinhadas a fim de evitar conflitos e

24

sobreposições de funções, com o objetivo agregar valor de negócio através da

melhoria da tomada de decisões operacionais.

Diante de operações cada vez mais complexas e sofisticadas, a Área de

compliance surgiu para monitorar e assegurar que a instituição esteja cumprindo as

regras aplicáveis do negócio, em harmonia com os seus princípios corporativos,

como transparência e ética.

Sadiq e Governatori (2015) apontam que um programa de compliance deve

incluir três perspectivas interelacionadas, chamadas de perspectivas corretiva,

detectiva e preventiva. São elas: a) Corretiva: as medidas corretivas podem ser por

várias razões, desde um impacto de uma nova regulamentação até uma publicação

de um relatório não conforme, mas o objetivo da perspectiva corretiva é de

posicionar a instituição de forma positiva em relação às regulamentações e as

demandas dos órgãos. b) Detectiva: tem duas abordagens. Primeiro um reporte

retrospectivo em relação às auditorias, as auditorias são conduzidas para detecção

“depois do fato”. Uma secunda abordagem mais moderna é providenciar um nível de

automação para a detecção. A existência de softwares de compliance colabora para

esta perspectiva. Também é considerada uma detecção “depois do fato”, porém uma

detecção mais rápida, e mais rápida de ser controlada ou mitigada. c) Preventiva

deve ser o principal foco de compliance, já que não implica em falta de

sustentabilidade.

Por meio das atividades de compliance, qualquer possível desvio em relação

à política de investimento é identificado e evitado a qualquer momento. Desta forma,

os clientes têm a garantia de que as operações serão geridas segundo as diretrizes

estabelecidas e que estará intacta a integridade das instituições financeiras, dos

clientes, dos acionistas e dos colaboradores.

Guzman (2002) expõe os motivos pelos quais os países cumprem as leis

internacionais, cria a Teoria da Conformidade que destaca que os custos

relacionados à reputação e à aplicação de sanções são fatores que influenciam a

agir com conformidade.

A área de compliance é extremamente abrangente e nela estão inseridas

várias competências, dentre as quais destacam-se:

Criar procedimentos de controles internos.

Controlar o risco operacional.

25

Analisar as operações que envolvam a lavagem de dinheiro.

Determinar alçadas de competência versus responsabilidades dos

stakeholders.

Determinar políticas de know your client, know your supplier.

Levantar casos de corrupção vinculados à instituição.

Implementar sistema de Ouvidoria.

Criar plano de contingência junto às áreas operacionais.

Efetuar o Due Diligence.

Elaborar Código de Ética.

Certificar-se das relações com os órgãos reguladores.

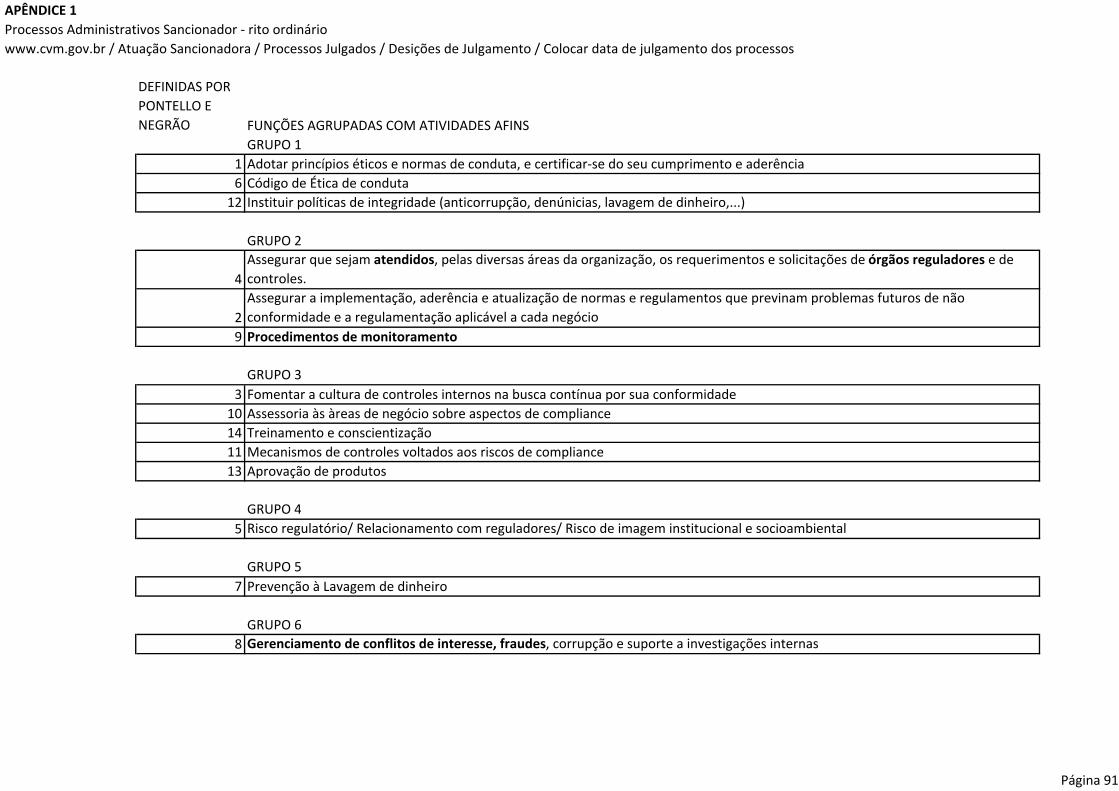

Negrão e Pontelo (2014) definem as principais funções da área de

Compliance, conforme explicitado abaixo:

1 Adotar princípios éticos e normas de conduta, e certificar-se do seu

cumprimento e aderência.

2 Assegurar a implementação, aderência e atualização de normas e

regulamentos que previnam problemas futuros de não conformidade e a

regulamentação aplicável a cada negócio.

3 Fomentar a cultura de controles internos na busca contínua por sua

conformidade.

4 Assegurar que sejam atendidos, pelas diversas áreas da organização, os

requerimentos e solicitações de órgãos reguladores e de controles.

5 Risco regulatório/ Relacionamento com reguladores/ Risco de imagem

institucional e socioambiental.

6 Atuação no Código de Ética de conduta.

7 Prevenção à Lavagem de dinheiro.

8 Gerenciamento de conflitos de interesse, fraudes, corrupção e suporte a

investigações internas.

9 Procedimentos de monitoramento.

10 Assessoria às áreas de negócio sobre aspectos de compliance,

11 Mecanismos de controles voltados aos riscos de compliance.

26

12 Instituir políticas de integridade (anticorrupção, denúnicias, lavagem de

dinheiro, entre outros).

13 Aprovação de produtos.

14 Treinamento e conscientização.

2.1.1 Histórico do surgimento do Compliance: cenário nacional e

internacional

Em 1929, houve a quebra da Bolsa de Nova York, devido haver uma

produção de bens em quantidades maiores que o mercado europeu podia consumir,

os estoques de produtos americanos ficaram excedentes, e muitas destas empresas

produtoras possuíam ações na bolsa americana. As ações sofreram grande

desvalorização e os acionistas começaram a vendê-las em massa, ocorrendo a

crise.

O Brasil foi afetado, pois exportava café para os EUA. O governo brasileiro,

com o objetivo de amenizar a crise no Brasil, comprou café e o descartou,

diminuindo a oferta para estabilizar o preço.

Em 1944, foi assinado o Acordo de Bretton Woods, que definiu um sistema

de regras, instituições e procedimentos para regular a política econômica

internacional. Criaram-se o BIRD (Banco Internacional de Reconstrução e

Desenvolvimento), mais tarde dividido entre Banco Mundial e Banco para

Investimentos Internacionais, e o FMI (Fundo Monetário Internacional).

Na década de 1950, devido à complexidade das bolsas, as empresas

americanas passaram a contratar advogados para acompanhar a legislação e as

atividades com valores mobiliários nas instituições que atuavam na Bolsa, chamados

de Compliance Officers.

Em 1975, foi criado o Comitê da Basiléia, que estabelece padrões de

proteção do sistema financeiro. Na década de 1980, a atividade de compliance se

estende para as demais atividades financeiras. Já em 1990, com a abertura

comercial, o Brasil sofre pressões para alinhar-se aos padrões de transparência

criados pelo BIS (Bank International Settelments) e SEC (Securities and Exchange

Comission). Em 1998, o Banco Central do Brasil publica a resolução 2.554,

27

autorizando que os sistemas de controles internos sejam implementados nas

empresas.

Na década de 2000, a maioria das grandes empresas, principalmente as

instituições financeira, já possui uma área estruturada de compliance, para auxiliar

na proteção ao investidor e garantir a boa reputação da empresa. Em 2001, com os

escândalos financeiros relacionados ao Banco Barings, Eron, Worldcom e Parmalat

acentua-se a necessidade de regulação e cresce a consolidação das áreas de

compliance no Brasil.

2.1.2 Função Prevenção a Lavagem de Dinheiro

Conforme mencionado no item 2.1, a área de compliance tem diversas

funções, dentre elas uma função muito característica da área é a prevenção à

lavagem de dinheiro. Lavagem de dinheiro é um disfarce de dinheiro recebido em

uma prática criminosa fazendo com que o mesmo se torne verdadeiro e possa ser

utilizado em benefício daqueles que praticaram o crime. O dinheiro é lavado para

esconder uma atividade criminosa associada a ele, como tráfico de drogas,

sequestro, terrorismo, entre outros.

A discussão sobre a prevenção à lavagem de dinheiro iniciou-se em 1988,

na Convenção das Nações Unidas. Em 1989, o Grupo de Ação Financeira

(GAFI/FATF) foi criado em Cúpula do G-7, em Paris. Trata-se de um organismo

internacional de caráter informal, sem personalidade jurídica internacional, com

critérios restritivos de associação, mas com enorme poder político. Seu principal

objetivo é promover políticas nacionais e internacionais para o combate à lavagem

de dinheiro. As recomendações da FATF são de natureza geral impondo diretrizes

para tipificação e definição de crimes antecedentes à transferência de dinheiro; ou

preventiva, prevendo a criação de mecanismos de investigação e gerenciamento de

informação qualificada.

Há uma lista dos países não cooperantes na Prevenção e Combate à

Lavagem de Dinheiro, chamada de “lista negra”. São 40 recomendações do GAFI,

caso o país não atenda pelo menos 10, o mesmo é colocado em uma espécie de

lista negra. As Recomendações do GAFI exigem que todos os países possuam

28

sistemas eficientes de prevenção e combate de lavagem de dinheiro, financiamento

do terrorismo e financiamento da proliferação.

Uma publicação feita pela FATF em 27 de Fevereiro de 2015 classificou os

países não cooperantes em três tipos:

1) Aqueles que estão tratando as deficiências apontadas pelo GAFI, e

tentam implementar um plano de ação rápida dentro dos prazos propostos;

2) Jurisdições que não estão fazendo progresso suficiente;

3) Países que não estão mais necessitando de monitoramento pelo GAFI,

pois já implementaram uma base regulamentar e legal em seu país.

São exemplos de países que estão tratando as deficiências apontadas pelo

GAFI, e tentam implementar um plano de ação rápida dentro dos prazos propostos:

Afeganistão, Angola, Guiana, Indonésia, Iraque, República Democrática Popular

Lao, Panamá, Papua Nova Guiné, Sudão Síria e Iémen.

Dentre as jurisdições que não estão fazendo progresso suficiente está a

Uganda.

E por fim os países que não estão mais necessitando de monitoramento pelo

GAFI, pois já implementaram uma base regulamentar e legal em seu país estão:

Albânia, Cambodia, Kuwait, Namíbia, Nicarágua, Paquistão e Zimbábue.

Em 2000, o Brasil torna-se membro da FATF. Segundo as recomendações,

são consideradas risco de lavagem dinheiro para os países (FAFT, 2015):

A falta de transparência com relação à titularidade e ao controle de

pessoas jurídicas por transferências eletrônicas.

A não cooperação internacional.

Ausência de padrões operacionais.

A não análise de novas ameaças, tais como

financiamento da proliferação de armas;

corrupção e pessoas politicamente expostas;

crimes fiscais;

financiamento do terrorismo.

29

Em 2002, em função dos atentados de 11 de Setembro, foi tipificado como

crime precedente à lavagem de dinheiro, no USA Patriot Act, como financiamento ao

terrorismo.

No Brasil, a Lei 9.613/98 dispõe sobre os crimes de "lavagem" ou ocultação

de bens, direitos e valores; a prevenção da utilização do sistema; também cria o

Conselho de Controle de Atividades Financeiras (COAF); e dá outras providências.

Essa lei abrange os seguintes pontos:

Identificar os clientes e manter cadastros atualizados.

Registrar toda transação em moeda nacional ou estrangeira que

ultrapassar o limite fixado pela autoridade competente.

Comunicar em 24 horas após identificação da proposta ou realização

de transação que possa se constituir em indícios de lavagem de dinheiro aos órgãos

reguladores (Bacen, CVM, Coaf, Susep, SPC, etc.).

Manter cadastros e registros durante período mínimo de 5 anos sob

pena de advertência, multa, inabilitação temporária ou cassação da licença para

operação.

A lavagem de dinheiro é composta das seguintes fases:

1º) Fase Crimes Antecedentes: cometidos crimes que geram recursos financeiros.

2º) Fase Colocação: ingressos dos recursos ilícitos no sistema financeiro, transformando

o dinheiro em uma forma mais portátil e menos suspeita

3º) Fase Extratificação (também chamada de fase Ocultação): há uma multiplicidade de

operações financeiras, com o objetivo de distanciar a origem ilícita do dinheiro, tal

como dificultar o seu rastreamento. Quebra a cadeia de evidências ante a

possibilidade da realização de investigações sobre a origem dos recursos.

4ª) Fase Integração: é o passo final no ciclo de lavagem, o dinheiro que agora está

limpo será recolocado no mundo real. As organizações criminosas buscam investir

em empreendimentos que facilitem suas atividades, podendo tais sociedades

prestar serviços entre si, por meio de empréstimos, geração de lucros falsos, entre

outros, de forma a dar a impressão que o dinheiro foi obtido legalmente.

30

2.1.2.1 Programas Anticorrupção

O tema Compliance tem tido destaque internacionalmente, por meio da

aplicação do FCPA (Foreign Corrup Practices Act), de 1977, e o The Bribery Act

(2010), a lei de combate à corrupção inglesa. A convenção Internacional da

Organização para a Cooperação e Desenvolvimento Econômico (OCDE), sobre o

combate da corrupção de funcionários públicos estrangeiros em transações

comerciais Internacionais, tem impacto nos programas de compliance.

As empresas brasileiras, cada vez mais com a globalização, são orientadas

pela legislação internacional acima citada, principalmente para grupos

multinacionais.

O FCPA determina que a implementação de procedimentos de controles

internos diminui a responsabilidade da empresa, mas não a isenta absolutamente.

Já o The Bribery Act coloca que empresas com procedimentos adequados podem se

isentar por inteiro da responsabilidade, quando houver atos corruptos.

Neste ponto podemos fazer uma ligação com a Lei brasileira Anticorrupção

12.846 ao criar o acordo de leniência, equivalente a uma delação premiada do

Código Penal, sendo uma forma de diminuir a responsabilidade da empresa através

de procedimentos transparentes e de delação.

The Bribery Act considera que a corrupção não ocorre somente no nível do

funcionário publico, mas também no nível do setor privado.

Portanto, as empresas que possuem um programa efetivo de compliance

tem um efeito mitigador nas práticas de corrupção, que pode ser total ou parcial.

2.1.2.2 Instrução 480 da CVM

A Instrução 480 (IN 480) da CVM, de 7 de Dezembro de 2009, na sessão 13

do anexo 24 (Formulário de Referência) dispõe que as companhias abertas têm de

detalhar as políticas de pagamentos e os valores recebidos pelo grupo de

administradores, separando remuneração fixa e variável.

Assim, as instituições devem preencher o Formulário de Referência, um

documento obrigatório criado pela CVM para aumentar a transparência na gestão

31

das empresas que captam recursos junto ao público. Muitas empresas brasileiras

alegaram, por motivos de segurança, que não poderiam preencher tal formulário. A

CVM reformulou a exigência da IN 480, exigindo que as companhias devessem

informar o maior salário, o menor e o médio, tanto na diretoria como nos conselhos

fiscal e de administração, e não a divulgação individual de cada executivo.

2.1.2.3 Lei Anticorrupção 12.846/2013

A Lei Anticorrupção 12.846/2013 tem aplicabilidade às sociedades

empresariais e às sociedades simples. Enquadram-se nesta lei atos lesivos à

administração pública, nacional ou estrangeira, que atentem contra o patrimônio

público nacional ou estrangeiro, contra princípios da administração pública ou contra

os compromissos internacionais assumidos pelo Brasil, assim definidos.

O Art. 6º dispõe sobre os tipos de sanções na esfera administrativa, as

sanções abrangem desde multa até a publicação extraordinária da decisão

condenatória.

A multa varia de 0,1% (um décimo por cento) a 20% (vinte por cento) do

faturamento bruto do último exercício anterior ao da instauração do processo

administrativo; caso não seja possível utilizar o critério do valor do faturamento bruto

da pessoa jurídica, a multa será de R$ 6.000,00 (seis mil reais) a R$ 60.000.000,00

(sessenta milhões de reais).

Quanto à publicação extraordinária ela fica a expensas da pessoa jurídica,

através de meios de comunicação de grande circulação, ou, na sua falta, em

publicação de circulação nacional, bem como por meio de afixação de edital, pelo

prazo mínimo de 30 (trinta) dias, no próprio estabelecimento ou no local de exercício

da atividade, de modo visível ao público, e no sítio eletrônico na rede mundial de

computadores.

A Lei Anticorrupção em seu Art. 16. menciona a possibilidade da empresa

realizar um acordo de leniência. Isto é possível somente para aquelas empresas que

colaborem efetivamente com as investigações e o processo administrativo.

Como consequência, a celebração do acordo de leniência isentará a pessoa

jurídica das sanções previstas no inciso II do art. 6º (diz respeito à publicação

extraordinária) e no inciso IV do art. 19 (proibição de recebimento de incentivos,

32

subsídios, subvenções, doações ou empréstimos de órgãos ou entidades públicas e

de instituições financeiras públicas ou controladas pelo poder público, pelo prazo

mínimo de 1 (um) e máximo de 5 (cinco) anos), e reduzirá em até 2/3 (dois terços) o

valor da multa aplicável.

A Controladoria Geral da União é o órgão competente para celebrar os

acordos de leniência no âmbito do Poder Executivo federal, bem como no caso de

atos lesivos praticados contra a administração pública estrangeira.

A condenação pela Lei Anticorrupçao acarreta responsabilidades na esfera

administrativa, tal como:

I - Perdimento dos bens

II - Suspensão das atividades

III - Dissolução compulsória da pessoa jurídica

Em resumo, percebe-se que a publicação da lei anticorrupção pune

principalmente condutas contra o agente público, cometimento de atos ilícitos,

fraude a licitações e interferência em investigações ou fiscalizações das entidades

publicas. A multa prevista na lei não exclui a reparação do dano.

A Controladoria Geral da União (CGU) terá competência para instaurar

processos no âmbito federal. Em caso de instituições envolvidas com a

Administração Pública, o Ministério Público poderá ajuizar Ação Civil Pública.

A responsabilidade das empresas que atuem contra o interesse público será

objetiva. Tem-se, por fim, a criação do CNEP – Cadastro Nacional de Empresas

Punidas.

2.2 Teoria da Agência

Na Teoria da Agência, os acionistas, denominados principais, delegam

autoridade aos agentes. Estes têm a função de gerir as atividades empresariais e,

em troca, receber uma remuneração.

Os executivos são contratados para maximizar a riqueza dos acionistas, e

também tomam decisões que maximizam sua utilidade pessoal. Assim ocorrem

conflitos entre os proprietários e agentes delegados. O administrador, maximizador

33

de utilidade, nem sempre age no interesse do acionista. Estruturas ruins de

governança podem conduzir a práticas de remuneração que venham a destruir valor

da empresa (JENSEN; MURPHY; WRUCK, 2004).

Quando os agentes tomam decisões que maximizam a sua utilidade

pessoal, e acabam por não priorizar os interesses dos acionistas, ocorrem conflitos

entre os proprietários e os agentes delegados. A relação custo versus benefício é

afetada de forma negativa, já que quando os agentes priorizam seus interesses em

detrimento aos do proprietário, estes atos geram desequilíbrio. Exemplo disso ocorre

quando o administrador define robustos salários em troca de sua força-tarefa.

Jensen e Meckling (1976) colocam que há uma percepção de que existe

uma dissociação de interesses entre os detentores da propriedade da empresa

(acionistas) e a sua administração (agentes).

A implementação da cultura de compliance em toda a organização faz com

que as políticas estabelecidas determinem limites e regras de cada negócio da

instituição, sendo cada área responsável pelo risco de seu negócio. Desta forma,

serão colocados limites aos administradores quanto aos seus atos, ou seja, o

compliance inibe que executivos maximizem sua utilidade pessoal por meio de

programas de ética e transparência de gestão.

O perfil do compliance officer, segundo Manzi (2008), deve abranger

principalmente o conhecimento da regulação, entendimento do negócio, domínio das

políticas internas e a capacidade de um bom relacionamento com os órgãos

reguladores.

Segundo Tichy (1973), são fundamentais dois componentes no Sistema de

Compliance: (1) poder; (2) e grau de envolvimento, sendo o poder a habilidade de

um ator de induzir ou influenciar outro ator a seguir diretrizes ou normas que

defende.

2.3 Ritos dos procedimentos administrativos definidos pela CVM: ordinário

e sumário.

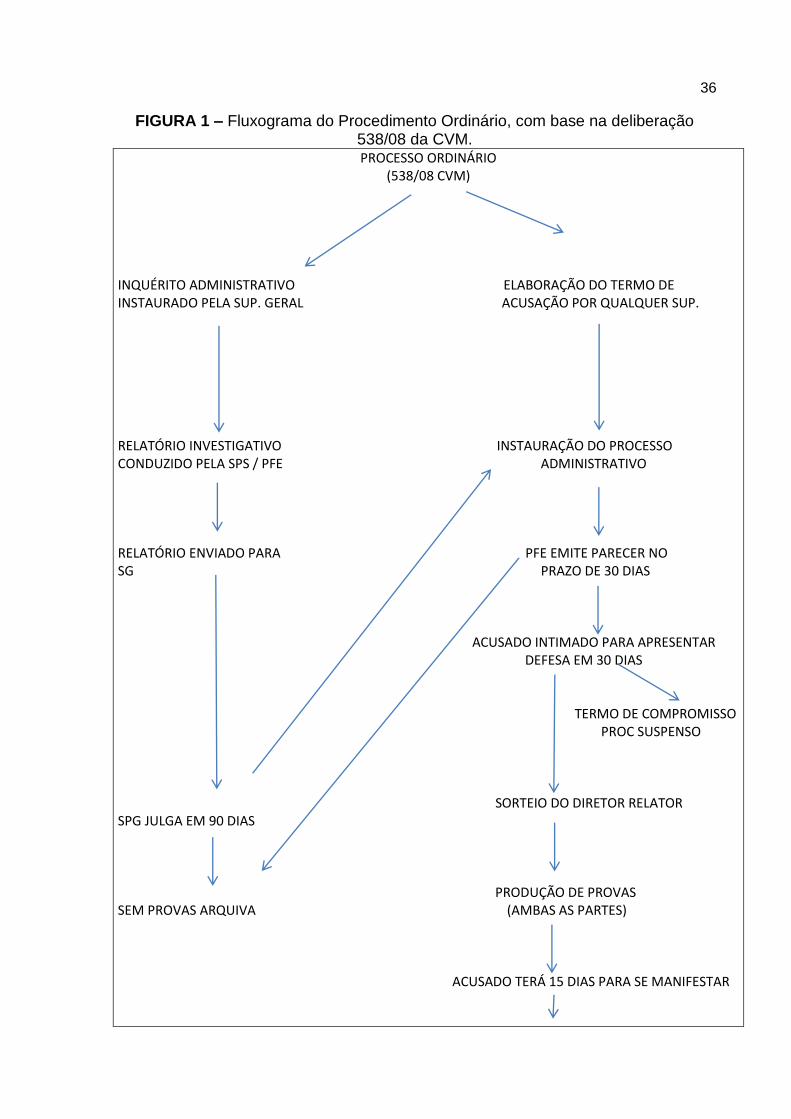

Existem dois tipos de rito, sendo o ordinário e o sumário. O rito ordinário é

disposto na deliberação da CVM 538/08 (Figura 1), e o rito sumário é regulamentado

pela Instrução CVM 545/14.

34

A deliberação 538/08 da CVM regulamenta as fases do processo

administrativo sancionador ordinário instaurado pela CVM (ressalvado o art. 6º e 40 º

que também valem para o rito sumário); a Lei nº 6.385/76 dispõe no art. 9º, incisos

V, VI e § 2º, respectivamente, que compete a CVM apurar, mediante processo

administrativo, atos ilegais e práticas não equitativas de administradores, membros

do conselho fiscal e acionistas de companhias abertas, dos intermediários e dos

demais participantes do mercado; tal como no inciso VI, aplicar penalidades aos

autores das infrações sem prejuízo da responsabilidade civil ou penal. Portanto, a

Lei 6.385/76 dispõe de forma geral sobre a competência da CVM de apurar os

processos administrativos sancionadores, e a deliberação 538/08 detalha como são

as fases do processo administrativo sancionador ordinário.

Adentrando na deliberação 538/08, o rito ordinário é composto de duas

fases, sendo a primeira do inquérito administrativo, e a segunda do processo

administrativo.

A primeira fase, do inquérito administrativo, é uma etapa investigativa, em

que será assegurado o sigilo necessário à elucidação dos fatos. Nela, a

Superintendência de Processos Sancionadores (SPS) e a Procuradoria Federal

Especializada (PFE) têm 90 dias para elaborar o relatório com os fatos

investigativos, materialidade das infrações e levantar a autoria (art. 6º), podendo

esta fase ser prorrogada para um período adequado para conclusão das

investigações. Poderá nesta fase o acusado ser intimado para prestar

esclarecimentos. É importante dizer que a fase do inquérito pode ser dispensada se

houver os elementos concretos da ilicitude e conclusivos, neste caso já se iniciará a

fase do processo administrativo.

Após os 90 dias, o inquérito poderá ser arquivado, caso haja provas iniciar-

se-á a fase do processo administrativo, em que a Coordenação de Controle de

Processos Administrativos (CCP) intimará o acusado para apresentar sua defesa. A

defesa deve ser apresentada no prazo de 30 dias.

Realizada a defesa por escrito, será sorteado um diretor do Colegiado, que

decidirá sobre a produção de provas. O Colegiado é formado por no mínimo 3 (três)

membros, incluindo o presidente da CVM; na ausência do presidente qualquer

diretor poderá substituí-lo em caráter definitivo. Dispõe o art. 6º da Lei 6.385/76, que

a CVM será administrada por um presidente e quatro diretores, nomeados pelo

35

Presidente da República, depois de aprovados pelo Senado Federal, dentre pessoas

de ilibada reputação e reconhecida competência em matéria de mercado de capitais.

Encerrada a produção de provas, o processo é levado a julgamento em

sessão pública. Nessa fase, o acusado terá 15 minutos para realizar a defesa oral.

Cabe ao presidente da sessão o voto de desempate. Da decisão do Colegiado cabe

recurso com efeito suspensivo ao Conselho de Recursos do Sistema Financeiro

Nacional (CRSFN), no prazo de 30 dias da publicação da decisão. O CRSFN é

composto por por 8 (oito) conselheiros, com mandato de dois anos (Decreto

Presidencial n. 1.935/96). Não haverá recursos da decisão do CRSFN, exceto sanar

contradição ou erro material.

A Figura 1 apresenta o fluxograma sobre o rito ordinário, com base na

Instrução CVM 538/08.

36

FIGURA 1 – Fluxograma do Procedimento Ordinário, com base na deliberação 538/08 da CVM. PROCESSO ORDINÁRIO

(538/08 CVM)

INQUÉRITO ADMINISTRATIVO ELABORAÇÃO DO TERMO DE INSTAURADO PELA SUP. GERAL ACUSAÇÃO POR QUALQUER SUP. RELATÓRIO INVESTIGATIVO INSTAURAÇÃO DO PROCESSO CONDUZIDO PELA SPS / PFE ADMINISTRATIVO RELATÓRIO ENVIADO PARA PFE EMITE PARECER NO SG PRAZO DE 30 DIAS ACUSADO INTIMADO PARA APRESENTAR DEFESA EM 30 DIAS TERMO DE COMPROMISSO PROC SUSPENSO SORTEIO DO DIRETOR RELATOR SPG JULGA EM 90 DIAS PRODUÇÃO DE PROVAS SEM PROVAS ARQUIVA (AMBAS AS PARTES) ACUSADO TERÁ 15 DIAS PARA SE MANIFESTAR

37

JULGAMENTO EM SESSÃO PÚBLICA

DEFESA ORAL 15 MINUTOS

DECISÃO DO COLEGIADO

RECURSO COM EFEITO SUSPENSIVO

CONSELHO DE RECURSOS

Fonte: Elaboração própria

O rito sumário é regulamentado pela Instrução CVM 545/14, uma instrução

com publicação recente, que se caracteriza especificamente quando se tratar de

infrações de natureza objetiva, ou seja, principalmente aquelas relacionadas à

apresentação de informações periódicas dentro do prazo para os órgãos

reguladores.

Ressalta-se que este trabalho não abrangerá os processos sancionadores do

rito sumário, pois são situações extremamente objetivas, um ato formal e cotidiano

da competência de cada área da empresa em apresentar relatórios dentro do prazo

legal. No entanto, quando estão relacionados a fatos pontuais e excepcionais, como

a necessidade de publicação de um fato relevante ou apresentação de documentos

necessários ao exercício de direito de voto nas assembleias gerais, serão apurados

no processo administrativo sancionador ordinário na forma estabelecida em lei ou

norma específica.

Abaixo constam as hipóteses classificadas de natureza objetiva, nesta

instrução CVM 545/14, do processo administrativo sancionador sumário:

I – os administradores de carteiras de valores mobiliários deixarem

de observar os prazos de apresentação de informações periódicas

previstos na norma que dispõe sobre a administração de carteiras de

valores mobiliários;

38

II – Os administradores deixarem de observar os prazos de

apresentação de informações periódicas sobre o registro de

sociedades beneficiárias de recursos oriundos de incentivos fiscais,

ressalvada a hipótese de comunicação sobre ato ou fato relevante,

na forma estabelecida em norma específica; e

III – os administradores de emissores de valores mobiliários, o

representante legal do emissor estrangeiro e, quando for o caso, o

liquidante, o administrador judicial, o gestor judicial, o interventor ou

figura semelhante, deixarem de observar os prazos de apresentação

de informações periódicas e eventuais previstos na norma que

dispõe sobre o registro de emissores de valores mobiliários admitidos

à negociação em mercados regulamentados de valores mobiliários.

IV – o agente fiduciário deixar de elaborar relatório destinado aos

debenturistas;

V – o auditor independente deixar de observar os prazos, previstos

na norma que dispõe sobre o registro e o exercício da atividade de

auditoria independente no âmbito do mercado de valores mobiliários,

de:

a) apresentação de informações periódicas e eventuais; e

b) comunicação à CVM de irregularidade relevante.

Estes são alguns incisos dentre outros na instrução. É importante lembrar que

a deliberação 538/08 da CVM regulamenta as fases do processo administrativo

sancionador ordinário instaurado pela CVM, porém o art. 6º e 40º também é aplicado

para o rito sumário. O art. 6º fala sobre a elaboração do relatório pela SPS e pela

PFE, devendo constar nele I – nome e qualificação dos acusados; II – narrativa dos

fatos investigados que demonstre a materialidade das infrações apuradas; III –

análise de autoria das infrações apuradas, contendo a individualização da conduta

dos acusados, fazendo-se remissão expressa às provas que demonstrem sua

participação nas infrações apuradas; IV – os dispositivos legais ou regulamentares

infringidos; e V – proposta de comunicação a ao Ministério Público. O art. 40º, por

sua vez, dispõe que a comunicação dos atos e termos processuais far-se-á

mediante publicação no Diário Oficial da União. Lembrando que não será adotado o

rito sumário em caso de reincidência específica.

39

A Figura 2 apresenta o fluxograma sobre o rito sumário, com base na

Instrução CVM 545/14.

FIGURA 2 – Fluxograma do Procedimento Sumário, com base na Instrução CVM 545/14.

PROCESSO SUMÁRIO

(545/14 CVM)

INSTAURADO PELA SUPERINDENTEDÊNCIA DO MÉRITO DO PROCESSO

INTIMAÇÃO DO ACUSADO

15 DIAS PARA DEFESA

SUPERINTENDÊNCIA TEM 30 DIAS PARA JULGAR

ARQUIVAR ADVERTÊNCIA MULTA DE ATÉ R$100.000,00

PRAZO 15 DIAS PARA ENTRAR COM RECURSO COM EFEITO

SUSPENSIVO AO COLEGIADO

Fonte: Elaboração própria

40

2.4 Classificação dos processos administrativos em relação às atividades de

Compliance e princípios de governança

Para efetuarmos a matriz que relaciona as condenações dos processos

administrativos ordinários com atividades de compliance, consideramos como base

para a análise as funções listadas por Negrão e Pontelo (2014), no item 2.1. Para

que a conclusão da análise fosse mais efetiva, agrupamos em 6 grupos as funções

afins que se relacionam, conforme segue:

Grupo 1

Adotar princípios éticos e normas de conduta, e certificar-se do seu

cumprimento e aderência

Elaborar Código de Ética de conduta

Instituir políticas de integridade (anticorrupção, denúnicias, lavagem de

dinheiro, entre outros).

Grupo 2

Assegurar que sejam atendidos, pelas diversas áreas da organização,

os requerimentos e as solicitações de órgãos reguladores e de controle.

Assegurar a implementação, a aderência e a atualização de normas e

de regulamentos que previnam problemas de não conformidade e a regulamentação

aplicável a cada negócio.

Procedimentos de monitoramento.

Grupo 3

Fomentar a cultura de controles internos na busca contínua por sua

conformidade.

Assessoria às áreas de negócio sobre aspectos de compliance.

Treinamento e conscientização.

Mecanismos de controle voltados aos riscos de compliance.

Aprovação de produtos.

41

Grupo 4

Risco regulatório/ Relacionamento com reguladores/ Risco de imagem

institucional e socioambiental.

Grupo 5

Prevenção à Lavagem de dinheiro.

Grupo 6

Gerenciamento de conflitos de interesse, fraudes, corrupção e suporte

a investigações internas.

No Grupo 5, segundo Manzi (2008), a reputação se baseia em como os

clientes e acionistas veem a organização. Essa avaliação fundamenta-se:

a) na identidade da organização, inclusive em informações fornecidas

pela empresa sobre sua visão e estratégia, assim como as ações no decorrer do

tempo;

b) nas percepções da organização por outros, como pesquisadores de

opinião e terceiras partes com credibilidade;

c) e no desempenho, com lucratividade e responsabilidade social.

Portanto, o risco da reputação está atrelado à perda potencial da imagem,

que poderia levar à publicidade negativa.

Princípios também foram considerados para a análise dos processos

administrativos sancionadores. O Comitê da Basiléia apresentou recomendações,

por meio de princípios de governança sobre as atividades de compliance. Os

princípios abrangem principalmente questões como (1) o empenho da alta

administração responsável pelo gerenciamento do risco de compliance e divulgação

da política de controles internos; (2) e a independência da área de Compliance, que

pressupõe 4 elementos, sendo o status formal, a existência de um coordenador

responsável, a ausência de conflitos de interesses, o acesso a informações e

pessoas no exercício de suas atribuições e a auditoria sofrida por compliance pela

área de Auditoria Interna.

42

Neste ponto vale destacar que são áreas diferentes, sendo que a Auditoria

Interna avalia a aderência e a integridade dos processos e controles internos, e se

estão adequados às normas legais, de modo que as auditorias são periódicas,

geralmente a cada semestre, dependendo da natureza do negócio. Já o compliance

se envolve na implementação da solução das não conformidades apontadas pela

Auditoria Interna; também efetua monitoramentos de forma rotineira, assegurando

um sistema efetivo de controles internos, de acordo com as diretrizes da alta

administração. A área de compliance é independente, podendo levantar não

conformidades do Conselho de Administração e Diretoria.

43

3. COMISSÃO DE VALORES MOBILIÁRIOS E O NOVO MERCADO

Neste capítulo apresentamos os principais reguladores do mercado

financeiro e a suas funções.

A Comissão de Valores Mobiliários celebra um convênio com a

BM&FBovespa, dotando-a de poderes auto regulatórios. Existem quatro estágios de

governança corporativa definidos pela BM&F Bovespa, classificado como Novo

Mercado, Nível 1, Nível 2 e Bovespa Mais. o conceito do Novo Mercado, Nível 1,

Nível 2 e Bovespa Mais, tal como a representatividade do setor econômico das

empresas listadas no índice de Governança em relação ao Mercado Tradicional

serão apresentadas a seguir.

3.1 Conceito e características

A Lei 6.385/76, alterada pelas leis 9.457/97, 10.303/01 e 11.638/07, dispõe

sobre o mercado de valores mobiliários e cria a Comissão de Valores Mobiliários

(CVM).

O Art . 8º dispõe que compete à CVM:

I - regulamentar, com observância da política definida pelo Conselho Monetário Nacional, as matérias expressamente previstas nesta Lei e na lei de sociedades por ações;

II - administrar os registros instituídos por esta Lei;

III - fiscalizar permanentemente as atividades e os serviços do mercado de valores mobiliários, de que trata o Art. 1º, bem como a veiculação de informações relativas ao mercado, às pessoas que dele participem, e aos valores nele negociados;

IV - propor ao Conselho Monetário Nacional a eventual fixação de limites máximos de preço, comissões, emolumentos e quaisquer outras vantagens cobradas pelos intermediários do mercado;

V - fiscalizar e inspecionar as companhias abertas dada prioridade às que não apresentem lucro em balanço ou às que deixem de pagar o dividendo mínimo obrigatório.

De acordo com o inciso III acima mencionado, a CVM fiscaliza os serviços

do mercado de valores mobiliários, ressaltando que se excluem do conceito de

44

valores mobiliários I - os títulos da dívida pública federal, estadual ou municipal; II -

os títulos cambiais de responsabilidade de instituição financeira, que são

responsabilidade do Bacen de fiscalizar.

A IN CVM 471/08 autoriza a CVM a celebrar convênios com entidades

autorreguladoras para adoção do procedimento de registro de ofertas públicas, ou

seja, esta Instrução possibilitou à CVM celebrar um convênio com a BM&FBovespa,

dotando-a de poderes auto regulatórios.

A BM&FBovespa foi criada em 2008, ocorreu o fenômeno da

desmutualização em que a bolsa deixou de ser uma instituição sem fins lucrativos

para se tornar uma Sociedade Anônima. As corretoras transformam-se em

acionistas e não mais detentoras de títulos patrimoniais, antes somente as

corretoras proprietárias de títulos patrimoniais podiam negociar na bolsa, assim com

a desmutualização foi desvinculado o direito de transacionar valores mobiliários da

propriedade de ações.

Na BM&FBovespa são negociadas as ações das companhias abertas, títulos

de renda fixa, derivativos, valores mobiliários, mercado de bolsa e balcão

organizado, portanto é uma companhia de capital aberto com ações listadas do

Novo Mercado.

Existem quatro estágios de governança corporativa definidos pela BM&F

Bovespa, disposto do estágio mais avançado para o menos avançado: Novo

Mercado, Nível 1, Nível 2 e Bovespa Mais.

O Novo Mercado foi lançado no ano de 2000 e é um conjunto de empresas

que se encontra no nível mais avançado de governança corporativa, O Novo

Mercado adota voluntariamente práticas de governança corporativa, além das

obrigações legais. O principal ponto do Novo Mercado é a exigência de que o capital

social da companhia seja composto somente por ações ordinárias, ou seja, as

assembléias de acionistas só podem emitir ações com direito a voto. Seguem as

regras disponibilizadas no site da Bolsa:

O capital deve ser composto exclusivamente por ações ordinárias com

direito a voto.

No caso de venda do controle, todos os acionistas têm direito a vender

suas ações pelo mesmo preço (tag along de 100%).

45

Em caso de deslistagem ou cancelamento do contrato com a

BM&FBOVESPA, a empresa deverá fazer oferta pública para recomprar as ações de

todos os acionistas no mínimo pelo valor econômico.

O Conselho de Administração deve ser composto por, no mínimo, cinco

membros, sendo 20% dos conselheiros independentes e o mandato máximo de dois

anos.

A companhia também se compromete a manter no mínimo 25% das

ações em circulação (free float).

Divulgação de dados financeiros mais completos, incluindo relatórios

trimestrais com demonstração de fluxo de caixa e relatórios consolidados revisados

por um auditor independente.

A empresa deverá disponibilizar relatórios financeiros anuais em um

padrão internacionalmente aceito.

Necessidade de divulgar mensalmente as negociações com valores

mobiliários da companhia pelos diretores, executivos e acionistas controladores.

No Nível 1, as companhias comprometem-se a adotar práticas que

favoreçam a transparência e o acesso às informações pelos investidores, divulgando

informações adicionais às exigidas em lei. Como exemplo, pode-se citar relatórios

financeiros mais completos, informações sobre negociações feitas por diretores,

executivos e acionistas controladores e sobre operações com partes relacionadas.

Também, devem manter um free float mínimo de 25%. O free float designa as ações

que se encontram em circulação, ou seja, aquelas que estão à disposição para

negociação no mercado, excluindo-se as pertencentes aos controladores e aquelas

na tesouraria da companhia.

No Nível 2, têm o direito de manter ações preferenciais (PN), isto é, ações

sem direito a voto.

O estágio Bovespa Mais e Bovespa Mais Nível 2 é destinado às empresas

que ainda não têm maturidade institucional para realizar o IPO. A oferta de ações

tem visibilidade para poucos investidores. Esse segmento tem como objetivo

fomentar o crescimento de pequenas e médias companhias via mercado de capitais,

pois a captação de recursos é menor do que as empresas no Novo Mercado. As

empresas na Bovespa Mais têm até 7 anos para realizar o IPO.

46

A Tabela 1 apresenta informações comparativas detalhadas com

características de cada segmento (BM&FBovespa, 2015).

TABELA 1 – Comparativo dos Segmentos de Listagem

Fonte: BM&FBovespa (2015)

3.2 Representatividade do Novo Mercado

Nesta seção, foram levantados dados (BM&FBovespa, 2015) que apontam a

representatividade do novo mercado em relação ao mercado tradicional.

47

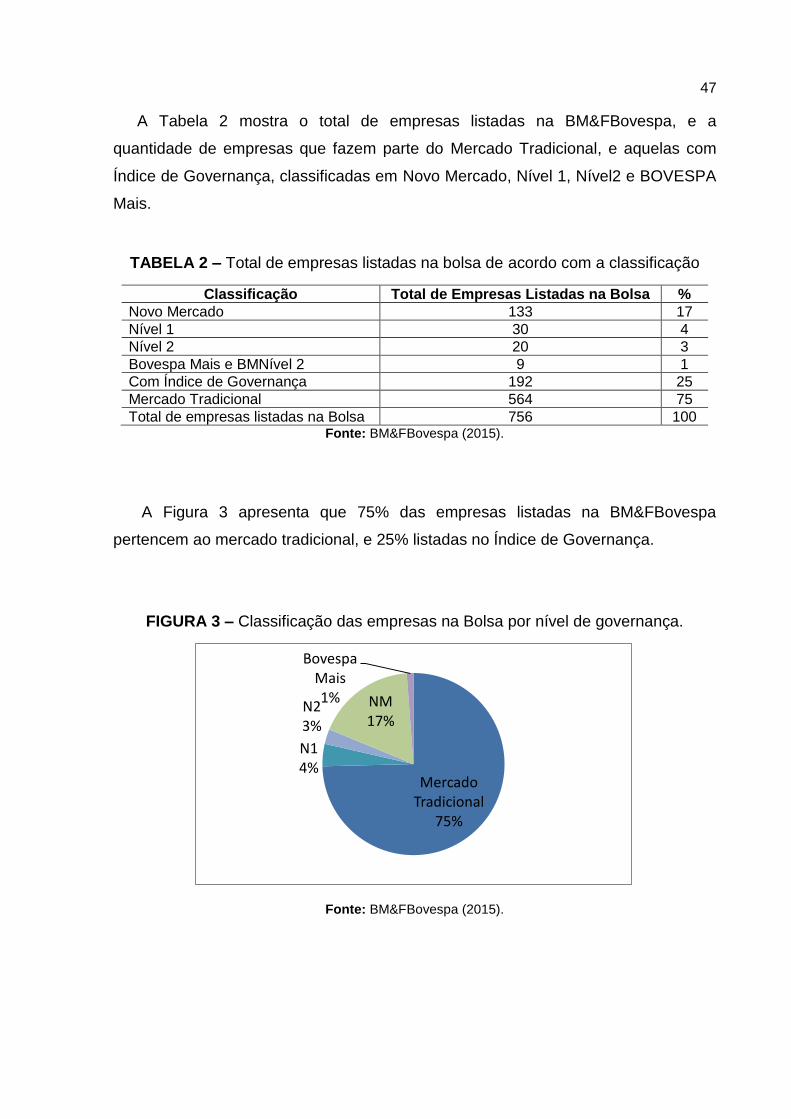

A Tabela 2 mostra o total de empresas listadas na BM&FBovespa, e a

quantidade de empresas que fazem parte do Mercado Tradicional, e aquelas com

Índice de Governança, classificadas em Novo Mercado, Nível 1, Nível2 e BOVESPA

Mais.

TABELA 2 – Total de empresas listadas na bolsa de acordo com a classificação

Classificação Total de Empresas Listadas na Bolsa %

Novo Mercado 133 17

Nível 1 30 4

Nível 2 20 3

Bovespa Mais e BMNível 2 9 1

Com Índice de Governança 192 25

Mercado Tradicional 564 75

Total de empresas listadas na Bolsa 756 100 Fonte: BM&FBovespa (2015).

A Figura 3 apresenta que 75% das empresas listadas na BM&FBovespa

pertencem ao mercado tradicional, e 25% listadas no Índice de Governança.