plastinforma semanal de 05 a 09 de setembro de 2011

DESCRIPTION

Plastinforma Semanal de 05 a 09 de setembro de 2011TRANSCRIPT

informaSemanal notícias

Período de 05 a 09 de setembro de 2011

NOTÍCIASLei está suspensa por tribunal.................................................................................................................pág 01

Cresce o faturamento da indústria de plásticos.....................................................................................pág 08

Entidades empresariais melhoram a articulação...................................................................................pág 09

INDICADORESIndicadores Econômicos.........................................................................................................................pág 11

NOTÍCIAS

COMÉRCIO EXTERIORCamex aumenta imposto de importação de sete produtos................................................................pág 02

Camex aprova aplicação de antidumping retroativo...........................................................................pág 03

EUA renovam sistema de preferências até 2013..................................................................................pág 04

Lei está suspensa por tribunal

Todo Dia - SP 04/09/2011Jornal Cidade - SP 09/09/2011

A lei que proíbe a distribuição de sacolas plásticas em Americana está suspensa por uma liminar concedida

pelo TJ (Tribunal de Justiça) de São Paulo. A ação foi movida pelo Sindiplast ( Sindicato da Indústria de

Material Plástico de São Paulo), que tem contestado a lei em todas as cidades em que foi criada.

A liminar em Americana foi concedida após uma Adin (Ação Direta de Inconstitucionalidade), julgada pelo juiz

Guilherme Strenger. Entre as argumentações feitas pelo Sindiplast está que há uma lei superior, em âmbito

federal, que rege a questão. Em Indaiatuba, porém, houve liberação para que a lei vigorasse, apesar de a

mesma argumentação contrária ter sido usada.

O vereador Oswaldo Nogueira (DEM) considera que há interpretações diferentes e acredita que deve ser

tomada uma decisão em âmbito nacional sobre o assunto. Por isso, Nogueira tem em tramitação na Câmara

de Americana um projeto de revogação da lei. O projeto seria votado em sessão na quinta-feira passada, mas

Nogueira pediu adiamento de 15 dias para que o assunto volte a ser discutido.

JURÍDICOInstrução Normativa que dispõe sobre a opção pelo Regime Tributário de Transição....................pág 05

Crédito de IRRF – Royalties ...................................................................................................................pág 05

Incentivos fiscais às atividades de pesquisa e desenvolvimento de inovação tecnológica...........pág 06

informaSemanal notícias

Período de 05 a 09 de setembro de 2011

COMÉRCIO EXTERIORCamex aumenta imposto de importação de sete produtos

06/09/2011

Brasília (6 de setembro) - O Conselho de Ministros da Câmara de Comércio Exterior (Camex) do Ministério do

Desenvolvimento, Indústria e Comércio Exterior (MDIC) aprovou, em reunião realizada hoje, a segunda revisão anual da

Lista de Exceção da Tarifa Externa Comum (Letec) do Mercosul. Sete produtos foram incluídos na lista. Eles tiveram

aumento do Imposto de Importação. A medida, que entra em vigor com a publicação no Diário Oficial da União (DOU),

alterou as alíquotas dos seguintes itens:

• Pneus de borracha, dos tipos utilizados em bicicletas (NCM 4011.50.00): de 16% para 35%;• Porcelanatos (NCM 6907.90.00): de 12% para 35%;• Aparelhos de ar-condicionado, do tipo split-system com capacidade inferior a 7.500 frigorias/hora

(NCM 8415.10.11): de 18% para 35%;

• Partes referentes a unidades condensadoras ou evaporadoras para fabricação de aparelhos de ar-condicionado do tiposplit-system com capacidade inferior a 7.500 frigorias/hora (NCM 8415.90.00): de 14% para 25%;• Bicicletas (NCM 8712.00.10): de 20% para 35%; • Barcos a motor referentes à embarcação de esporte e recreio (NCM 8903.92.00): de 20% para 35%;• Rodas e Eixos Ferroviários (NCM 8607.19.90): de 14% para 35%.

A justificativa para as alterações tarifárias foi o aumento das importações, o que reduz a competitividade da indústria

nacional. Para possibilitar a inclusão dos sete códigos acima, seis produtos tiveram que ser retirados da Lista de

Exceção da TEC. O Brasil está autorizado a manter cem códigos em sua lista, até 31/12/2015. Como havia apenas uma

vaga, a Camex decidiu excluir seis itens.

Ex –tarifários

A Camex aprovou ainda a inclusão de dois Ex-tarifários em códigos que já constam da Lista Brasileira de Exceção à

TEC: o Ex 002 referente ao produto “disjuntor de gerador de usina” (NCM 8537.20.90), com redução da alíquota do

imposto de importação de 18% para 0%; e o Ex 005 referente ao produto “clomazona” (NCM 2934.99.39), também com

redução de 2% para 0%.

A redução temporária do imposto de importação para disjuntor de gerador de usina beneficia grandes projetos como o a

Usina Hidrelétrica de Santo Antônio, em Rondônia, obra que faz parte do Programa de Aceleração do Crescimento

(PAC). Já a redução do imposto para a clomazona (princípio ativo utilizado na fabricação de herbicidas) visa corrigir a

distorção decorrente do fato do ingrediente ser importado sob alíquota de 2% enquanto o produto formulado pronto para

a revenda (herbicida) é importado com alíquota de 0%.

Mais informações para a imprensa:

Assessoria de Comunicação Social do MDIC

(61) 2027-7190 e 2027-7198

Mara Schuster

informaSemanal notícias

Período de 05 a 09 de setembro de 2011

COMÉRCIO EXTERIORCamex aprova aplicação de antidumping retroativo

06/09/2011

Brasília (6 de setembro) – A Câmara de Comércio Exterior (Camex) aprovou hoje as regras para aplicação de direito

antidumping retroativo. A medida vai permitir a taxação de produtos importados até noventa dias antes da data de

aplicação das medidas antidumping provisórias. Com a cobrança, o governo quer evitar a formação de estoque no

período imediatamente posterior ao início das investigações de práticas comerciais desleais.

O direito antidumping retroativo é previsto pela Organização Mundial de Comércio (OMC) e pela legislação

brasileira. As novas regras entrarão em vigor com a publicação da resolução Camex no Diário Oficial da União.

O dumping consiste na venda de produtos e serviços para um país por preços muito inferiores ao cobrados pelos

mesmos produtos e serviços no país de origem, com o objetivo de prejudicar e eliminar fabricantes de produtos

similares no país importador. Essa prática de comércio desleal é combatida em todo o mundo a partir de

investigações de antidumping.

A cobrança de taxas retroativas é mais uma medida de combate a práticas desleais e ilegais de comércio adotada

pelo Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC) em 2011.

Desde o começo do ano, a Secretaria de Comércio Exterior (Secex) já adotou o licenciamento não automático para

a importação de produtos sob investigação antidumping, firmou parceria com a Receita Federal para o combate a

práticas ilegais e proibiu a importação de produtos de países e empresas que praticaram fraude de origem.

Para a secretária Tatiana Lacerda Prazeres, as novas regras visam tornar mais efetivo o direito antidumping e

reforçar a proteção da indústria brasileira contra práticas desleais ao longo do processo de investigação. “Com isto,

estamos fechando o intervalo de tempo em que poderia haver formação de estoque para frustrar uma futura medida

antidumping definitiva”, esclarece.

Entenda como será a aplicação da medida antidumping retroativa:

1) A empresa pede a abertura de investigação antidumping;

2) A empresa que pediu a abertura de investigação deverá solicitar a aplicação do antidumping retroativo;

3) O Departamento de Defesa Comercial do MDIC irá avaliar se deve ser aplicado o direito provisório em 120 dias

(prazo médio) após a abertura da investigação;

4) Após a conclusão da investigação, se a decisão for pela aplicação do direito definitivo, poderá ser aplicado o

direito retroativo sobre as importações efetuadas no prazo de até noventa dias antes da aplicação do direito

provisório.

Mais informações para a imprensa:

Assessoria de Comunicação Social do MDIC

(61) 2027-7936 e 2027-7320

informaSemanal notícias

Período de 05 a 09 de setembro de 2011

COMÉRCIO EXTERIOREUA renovam sistema de preferências até 2013

Câmara dos Deputados aprova projeto pelo qual alguns produtos de certos países entram nos EUA com tarifa de

importação reduzida

AE 08/09/2011

A Câmara dos Deputados dos EUA aprovou ontem a renovação do Sistema

Geral de Preferências (SGP) até 31 de julho de 2013. O projeto de lei segue

para o Senado. Pelo SGP, alguns produtos de determinados países entram

nos EUA com tarifa de importação reduzida ou zerada.

O Brasil continua fazendo parte do programa. Não houve modificação de

produtos ou países. Os deputados também decidiram que os benefícios serão

retroativos a 31 de dezembro do ano passado, quando o SGP expirou. A

medida anula os prejuízos das empresas brasileiras.

A aprovação de ontem foi apenas o “pontapé inicial” de um pré-acordo entre Casa Branca, republicanos (que

têm maioria na Câmara) e democratas (com maioria no Senado) sobre vários temas de comércio exterior.

São três assuntos interligados: a renovação do SGP; os acordos de livre comércio dos Estados Unidos como

Panamá, Colômbia e Coreia do Sul; e a aprovação de um Tratado de Assistência e Ajuste (TAA) - que

compensa as empresas americanas por acordos de livre comércio.

O primeiro passo era a aprovação do SGP pela Câmara - que já era esperada pela maioria de republicanos,

que são favoráveis ao sistema. Agora o projeto de lei segue para o Senado, onde os democratas devem

colocar uma emenda com o TAA.

A partir daí, o processo entra em compasso de espera até que a Casa Branca envie para a Câmara os três

acordos de livre comércio. Uma vez aprovados pelos deputados, os acordos seguem para o Senado. Por sua

vez, o pacote SGP mais o tratado de assistência volta para a Câmara.

Pelo pré-acordo, as medidas só entram em vigor depois que tudo estiver votado e aprovado. O mais

complicado são os acordos de livre comércio, porque enfrentam a resistência dos sindicatos. Por isso, a Casa

Branca pode incluir os acordos como instrumento de geração de vagas no pacote pró-emprego que será

anunciado hoje por Obama.

Segundo Diego Bonomo, diretor de políticas públicas da seção americana do Conselho Empresarial Brasil e

Estados Unidos, a expectativa é que o SGP seja definitivamente renovado até o início de outubro. “Esse é um

dos três pontos mais importantes da agenda entre os dois países. Com esse assunto solucionado, teremos

mais tempo para trabalhar na eliminação da tarifa de importação do etanol e do fim dos subsídios ao

algodão.”

informaSemanal notícias

Período de 05 a 09 de setembro de 2011

Instrução Normativa RFB n°1.190, de 1º de setembro de 2011

Fonte: Honda Estevão Advogados

Publicação: D.O.U. 1 de 02/09/2011

Assunto: Altera a Instrução Normativa RFB nº 1.023, de 12 de abril de 2010, que dispõe sobre a opção pelo Regime

Tributário de Transição (RTT)

Alcance: Federal

Por meio da presente norma foi alterada a a Instrução Normativa RFB nº 1.023, de 12 de abril de 2010, que dispõe sobre a

opção pelo Regime Tributário de Transição (RTT).

A norma em comentou determinou que na hipótese em que a pessoa jurídica não esteja obrigada a apresentar a DIPJ

2009, a opção pelo RTT deve ser manifestada, de forma irretratável, na DIPJ 2010.

Ademais, o disposto acima não se aplica na hipótese de a pessoa jurídica apresentar DIPJ 2009 assinalando a opção pelo

RTT.

A citada IN entrou em vigor na data de sua publicação (06/09/2011).

Portaria MF nº 426, de 30 de agosto de 2011

Fonte: Honda Estevão Advogados

Publicação: D.O.U. de 01/09/2011

Assunto: Crédito de IRRF – Royalties

Alcance: Federal

A presente norma dispõe sobre o crédito decorrente do Imposto sobre a Renda Retido na Fonte incidente sobre valores

pagos, remetidos ou creditados a beneficiários residentes ou domiciliados no exterior, a título de royalties, de assistência

técnica ou científica e de serviços especializados.

De acordo com a portaria em comento o crédito decorrente do Imposto sobre a Renda Retido na Fonte (IRRF) incidente

sobre valores pagos, remetidos ou creditados a beneficiários residentes ou domiciliados no exterior, a título de royalties, de

assistência técnica ou científica e de serviços especializados, previstos em contratos de transferência de tecnologia

averbados ou registrados nos termos da Lei nº 9.279, de 14 de maio de 1996, será efetuado nos seguintes percentuais:

I - 20%, relativamente aos períodos de apuração encerrados a partir de 1º de janeiro de 2006, até 31 de dezembro de

2008; eII - 10%, relativamente aos períodos de apuração encerrados a partir de 1º de janeiro de 2009, até 27 de julho de 2010.

Importante ressaltar que somente poderá se beneficiar do crédito supracitado a pessoa jurídica que comprovar a

realização de dispêndios em projetos de pesquisa no País, em montante equivalente a, no mínimo:

I - uma vez e meia do valor do benefício, para pessoas jurídicas nas áreas de atuação da Superintendência do

Desenvolvimento do Nordeste (SUDENE) e da Superintendência do Desenvolvimento da Amazônia (SUDAM); e

II - o dobro do valor do benefício, nas demais regiões.

Ademias, o descumprimento de qualquer obrigação assumida para obtenção do crédito de que trata esta Portaria implica

perda do direito ao benefício recebido e o recolhimento do valor correspondente, acrescido de juros e multa, previstos na

legislação tributária, sem prejuízo das sanções penais cabíveis.

Por fim, foi revogada a Portaria MEFP nº 633, de 6 de novembro de 1990.

A portaria analisada entrou em vigor na data de sua publicação (01/09/2011).

JURÍDICO

informaSemanal notícias

Período de 05 a 09 de setembro de 2011

Instrução Normativa RFB n°1.187, de 29 de agosto de 2011

Fonte: Honda Estevão Advogados

Publicação: D.O.U. de 30/08/2011

Assunto: Disciplina os incentivos fiscais às atividades de pesquisa tecnológica e desenvolvimento de inovação

tecnológica de que tratam os arts. 17 a 26 da Lei nº 11.196, de 21 de novembro de 2005

Alcance: Federal

Por meio da presente norma foram disciplinados os incentivos fiscais às atividades de pesquisa tecnológica e

desenvolvimento de inovação tecnológica de que tratam os arts. 17 a 26 da Lei nº 11.196, de 21 de novembro de

2005.

Dentre as disposições tratadas, destacamos:

I) Disposições Gerais

Para utilização dos incentivos, a pessoa jurídica deverá elaborar projeto de pesquisa tecnológica e desenvolvimento

de inovação tecnológica, com controle analítico dos custos e despesas integrantes para cada projeto incentivado.

Ressalte-se que na alocação de custos ao projeto de pesquisa tecnológica e desenvolvimento de inovação

tecnológica, a pessoa jurídica deverá utilizar critérios uniformes e consistentes ao longo do tempo, registrando de

forma detalhada e individualizada os dispêndios, inclusive:

I - as horas dedicadas, trabalhos desenvolvidos e os custos respectivos de cada pesquisador por projeto

incentivado;

II - as horas dedicadas, trabalhos desenvolvidos e os custos respectivos de cada funcionário de apoio técnico por

projeto incentivado.

A norma em comento determinou que a pessoa jurídica poderá deduzir do lucro líquido, para fins de determinação

do lucro real e da base de cálculo da CSLL, o valor correspondente à soma dos dispêndios realizados no período

de apuração com pesquisa tecnológica e desenvolvimento de inovação tecnológica, classificáveis como despesas

operacionais pela legislação do Imposto sobre a Renda de Pessoa Jurídica (IRPJ), ou como pagamento na forma

especificada.

II) Dispêndios Classificáveis como Despesa Operacional

Para fins de determinação do lucro real e da base de cálculo da CSLL, a pessoa jurídica poderá excluir do lucro

líquido, o valor correspondente a até 60% da soma dos dispêndios realizados no período de apuração com

pesquisa tecnológica e desenvolvimento de inovação tecnológica, classificáveis como despesas pela legislação do

IRPJ.

Saliente-se que a aludida exclusão poderá chegar a:

I - até 80% (oitenta por cento), no caso de a pessoa jurídica incrementar o número de pesquisadores contratados no

ano-calendário de gozo do incentivo em percentual acima de 5% (cinco por cento), em relação à média de

pesquisadores com contratos em vigor no ano-calendário anterior ao de gozo do incentivo; e

JURÍDICO

informaSemanal notícias

Período de 05 a 09 de setembro de 2011

JURÍDICO

no ano-calendário de gozo do incentivo até 5% (cinco por cento), em relação à média de pesquisadores com

contratos em vigor no ano-calendário anterior ao de gozo do incentivo.

III) Depreciação e Amortização Aceleradas

A pessoa jurídica poderá usufruir de depreciação acelerada integral, no próprio ano da aquisição, de máquinas,

equipamentos, aparelhos e instrumentos, novos, destinados à utilização nas atividades de pesquisa tecnológica e

desenvolvimento de inovação tecnológica, para efeito de apuração do lucro real e da base de cálculo da CSLL.

Ressalte-se que a quota de depreciação acelerada constituirá exclusão do lucro líquido para fins de determinação

do lucro real e da base de cálculo da CSLL e será controlada no Lalur.

Relativamente a bens adquiridos até 12 de maio de 2008 depreciação acelerada será calculada pela aplicação da

taxa usualmente admitida, multiplicada por dois, sem prejuízo da depreciação normal das máquinas,

equipamentos, aparelhos e instrumentos novos, adquiridos até 12 de maio de 2008, destinados à utilização nas

atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica.

Ademais, a pessoa jurídica que explorar atividades de pesquisa tecnológica e desenvolvimento de inovação

tecnológica poderá usufruir de amortização acelerada, mediante dedução como custo ou despesa operacional, no

período de apuração em que forem efetuados, dos dispêndios relativos à aquisição de bens intangíveis, vinculados

exclusivamente às atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica, para efeito de

apuração do IRPJ.

A IN em comento ainda versou sobre:

I) Instalações Fixas e Aquisição de Aparelhos, Máquinas e Equipamentos;II) Dispêndios com Projeto de Inovação Tecnológica Executado por Instituição Científica e Tecnológica ICT;III) Dispêndios com Projeto de Inovação Tecnológica de Pessoas Jurídicas que Atuam nas Atividades de

Informática e Automação;IV) Redução a Zero da Alíquota do IRRF, incidente sobre os valores pagos, remetidos, empregados, entregues

ou creditados a beneficiários residentes ou domiciliados no exterior, a título de remessas destinadas ao registro e

manutenção de marcas, patentes e cultivares;V) Atividades Exploradas em Zonas de Processamento de Exportação (ZPE).

Por fim, a pessoa jurídica que optar pelos incentivos à pesquisa tecnológica e desenvolvimento de inovação

tecnológica tratados na Instrução Normativa 1.187 deverá comprovar regularidade quanto à quitação de tributos

federais e demais créditos inscritos em Dívida Ativa da União mediante apresentação de Certidão Negativa de

Débitos (CND) ou de Certidão Positiva de Débito com Efeitos de Negativa (CPD-EN) válida referente aos 2

semestres do ano-calendário em que fizer uso dos benefícios.

A IN analisada entrou em vigor na data de sua publicação (30/08/2011).

II - até 70% (setenta por cento), no caso de a pessoa jurídica incrementar o número de pesquisadores contratados

informaSemanal notícias

NOTÍCIAS

Período de 05 a 09 de setembro de 2011

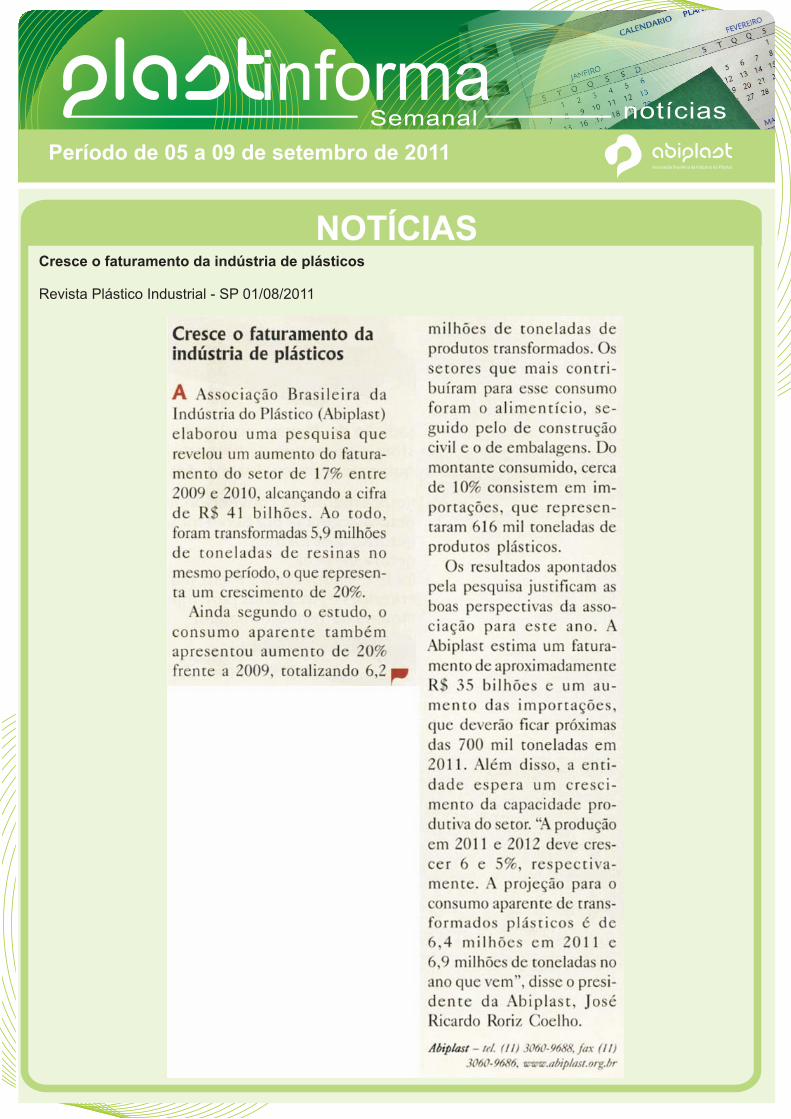

Cresce o faturamento da indústria de plásticos

Revista Plástico Industrial - SP 01/08/2011

informaSemanal notícias

NOTÍCIAS

Período de 05 a 09 de setembro de 2011

Entidades empresariais melhoram a articulação

Lázaro Evair de Souza - ValorEconômico - São Paulo 08/09/2011

Assim como os anos 90 foi marcado pela "onda da qualidade" nas empresas brasileiras, agora, a "nova onda" é a

da inovação. Nunca se falou tanto sobre o assunto. Conferências, seminários e workshops estão entre as

atividades organizadas. Além disso, as principais entidades empresariais se mobilizam em torno da questão. A

Confederação Nacional da Indústria (CNI) criou, no final de 2008, a Mobilização Empresarial pela Inovação

(MEI), um fórum composto por 50 empresários que se reúne a cada dois meses para articular ações conjuntas,

definir estratégias e cobrar medidas governamentais em prol da inovação.

Paralelamente, diversas associações empresariais também criaram programas semelhantes aos da CNI,

voltados ao debate do assunto e, principalmente, ao apoio prático aos empresários. É o caso da Federação das

Indústrias do Paraná (Fiep), que montou o Centro Internacional de Inovação (C2i), com o objetivo de oferecer

serviços e capacitação para o desenvolvimento de produtos e processos inovadores nas indústrias. Também a

Federação das Indústrias de São Paulo (Fiesp) criou uma série de mecanismos na mesma linha.

Os dirigentes da Fiesp entenderam que não basta auxiliar na elaboração de políticas voltadas ao incentivo de

processos inovadores. "Precisamos superar a lacuna entre o desejo do empresário de inovar, hoje um consenso

difundido no mundo corporativo, para fazê-lo se materializar no dia a dia das empresas", comenta José Ricardo

Roriz Coelho, diretor do Departamento de Competitividade e Tecnologia da Fiesp.

Para diversos especialistas, uma ação prática neste caminho é desenvolver a chamada "cultura da inovação"

dentro das organizações. "Isso significa fazer com que a inovação seja sistematizada nas rotinas internas. Ela

precisa fazer parte do planejamento da empresa", diz o economista Paulo Mól, gerente-executivo de Política

Industrial e Inovação da CNI. Para ele, quem não agir assim perderá potencial de crescimento. "O empresário

deve ver na inovação um instrumento sistêmico que o ajude a enxergar como estará seu negócio em 2020 ou

2030", comenta.

Segundo o economista da CNI, aos poucos, o empresário começa a compreender que inovação não está

associada somente a tecnologia. "A tecnologia é só a parte visível do processo inovador", diz. Inovação pode ser

um novo modelo de negócio ou aspectos de um processo produtivo. "Exemplo de inovação que não depende de

tecnologia é o Peixe Urbano, sistema de compras coletivas na web. É uma ideia de um novo canal de vendas

totalmente inovador", diz Mól.

Todos os envolvidos com o assunto são unânimes em ressaltar que, paralelo ao esforço privado para impulsionar

a inovação, o governo precisa assegurar um ambiente macroeconômico mais favorável que estimule a pesquisa.

"Cabe, no entanto, às empresas quebrar paradigmas e perceber que, apesar da inovação ser uma atividade de

informaSemanal notícias

NOTÍCIAS

Período de 05 a 09 de setembro de 2011

risco, não inovar é mais arriscado ainda", diz Carlos Eduardo Calmanovici, presidente da Associação Nacional de

Pesquisa e Desenvolvimento da Empresas Inovadoras (Anpei).

Na análise da Anpei, as principais razões para o atraso inovador do país são: baixa escolaridade da mão de obra,

juros altos, encargos demais, tributação na casa dos 40% do PIB, real apreciado, excesso de burocracia e

infraestrutura deficitária.

Em razão dessa realidade, fica difícil, segundo especialistas, pensar a inovação sem compartilhamento dos

riscos envolvidos nesse processo entre a iniciativa privada e o Estado. "Até mesmo nos países que hoje estão no

topo do ranking mundial de inovação, o apoio governamental continua sendo ponto forte para estimular P&D",

afirma Roriz Coelho, da Fiesp. Segundo cálculos da entidade, em 2008, o apoio do governo brasileiro na forma de

subvenção e incentivos fiscais para P&D chegou a 0,18% do PIB. No mesmo ano, esse indicador correspondeu a

0,34% na Coreia.

A comprovação do pouco estímulo dado pelo Estado está na elevada concentração de recursos das próprias

empresas em atividades de inovação. Segundo dados da Pesquisa de Inovação Tecnológica - Pintec, do IBGE,

quase 90% dos recursos utilizados no financiamento das atividades de P&D vem das próprias empresas.

Um fato que agrava essa situação de dependência de recursos próprios para inovar é certo desconhecimento dos

mecanismos de incentivo. A Lei 11.196, de 2005, por exemplo, que ficou conhecida como "Lei do Bem" e

estabelece incentivos fiscais para empresas privadas que invistam em inovação tecnológica, é pouco usada

pelas empresas. Segundo o relatório de utilização dos incentivos fiscais referente ao ano de 2009, apenas 635

empresas postularam o benefício. "É bem verdade que a baixa utilização desse incentivo também decorre do fato

de ele estar disponível apenas para empresas que adotam o regime tributário de lucro real", comenta o advogado

Fábio Almeida Tavares, do escritório Almeida, Tavares, Sanches e Silva.

Para o advogado, especializado em benefícios fiscais, a lei necessita ser alterada para incluir também as

empresas de lucro presumido, que é a grande maioria no país.

informaSemanal notícias

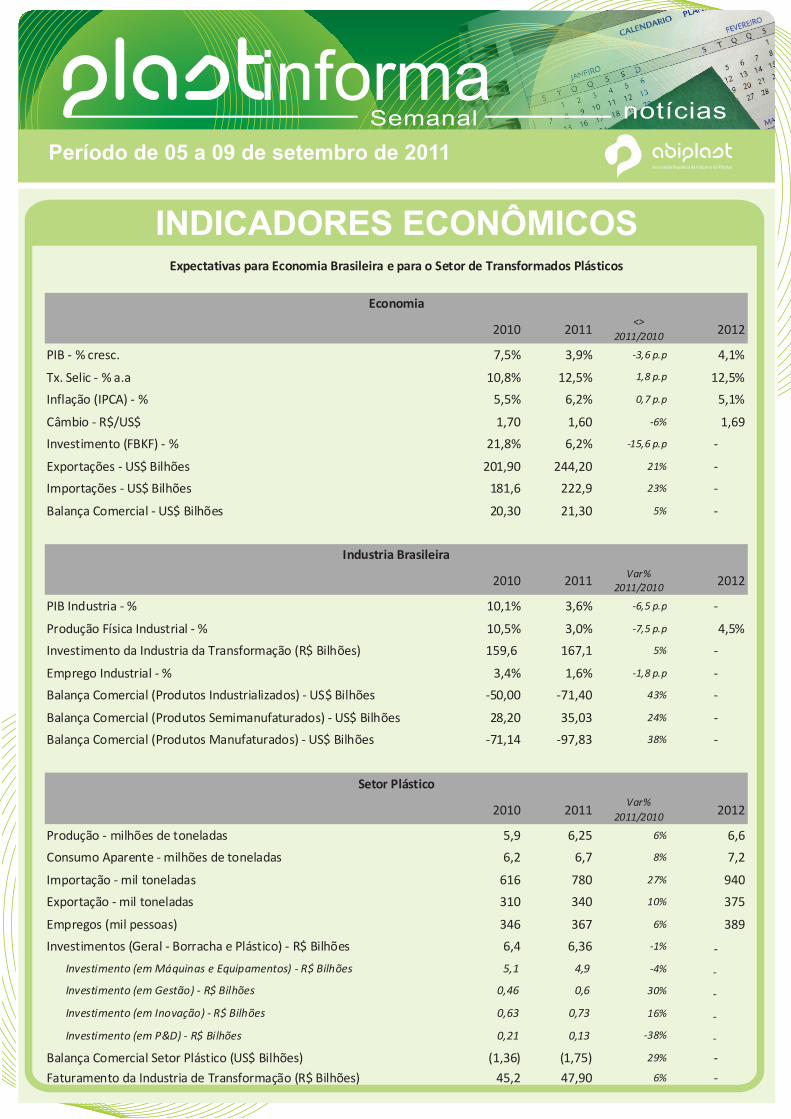

INDICADORES ECONÔMICOS

2010 2011<>

2011/20102012

PIB - % cresc. 7,5% 3,9% -3,6 p.p 4,1%

Tx. Selic - % a.a 10,8% 12,5% 1,8 p.p 12,5%

Inflação (IPCA) - % 5,5% 6,2% 0,7 p.p 5,1%

Câmbio - R$/US$ 1,70 1,60 -6% 1,69

Investimento (FBKF) - % 21,8% 6,2% -15,6 p.p -

Exportações - US$ Bilhões 201,90 244,20 21% -

Importações - US$ Bilhões 181,6 222,9 23% -

Balança Comercial - US$ Bilhões 20,30 21,30 5% -

2010 2011Var%

2011/20102012

PIB Industria - % 10,1% 3,6% -6,5 p.p -

Produção Física Industrial - % 10,5% 3,0% -7,5 p.p 4,5%

Investimento da Industria da Transformação (R$ Bilhões) 159,6 167,1 5% -

Emprego Industrial - % 3,4% 1,6% -1,8 p.p -

Balança Comercial (Produtos Industrializados) - US$ Bilhões -50,00 -71,40 43% -

Balança Comercial (Produtos Semimanufaturados) - US$ Bilhões 28,20 35,03 24% -

Balança Comercial (Produtos Manufaturados) - US$ Bilhões -71,14 -97,83 38% -

2010 2011Var%

2011/20102012

Produção - milhões de toneladas 5,9 6,25 6% 6,6

Consumo Aparente - milhões de toneladas 6,2 6,7 8% 7,2

Importação - mil toneladas 616 780 27% 940

Exportação - mil toneladas 310 340 10% 375

Empregos (mil pessoas) 346 367 6% 389

Investimentos (Geral - Borracha e Plástico) - R$ Bilhões 6,4 6,36 -1% -

Investimento (em Máquinas e Equipamentos) - R$ Bilhões 5,1 4,9 -4% -

Investimento (em Gestão) - R$ Bilhões 0,46 0,6 30% -

Investimento (em Inovação) - R$ Bilhões 0,63 0,73 16% -

Investimento (em P&D) - R$ Bilhões 0,21 0,13 -38% -

Balança Comercial Setor Plástico (US$ Bilhões) (1,36) (1,75) 29% -

Faturamento da Industria de Transformação (R$ Bilhões) 45,2 47,90 6% -

Economia

Industria Brasileira

Setor Plástico

Expectativas para Economia Brasileira e para o Setor de Transformados Plásticos

Período de 05 a 09 de setembro de 2011

informaSemanal notícias

EXPEDIENTE

Antonio Orlando Kumagai Júnior Juliana Melloni

Bruno da Silva Carneiro Julio Cesar da Silva Ferreira

Carolina de Barros Borges Andreoli Marcos Ferreira do Nascimento

Fernanda Roberta Gonçalves Gomes Michelle Petrow

Francisco Daniel Farre Salazar Natalia Mielczarek

Gilmar do Amaral Paulo Sercundes da Silva

Greyce Sacramento dos Reis Teresinha Vera Torres

Presidente: José Ricardo Roriz Coelho

Superintendente Executivo: Paulo Teixeira

Equipe:

AGENDA

Informações www.abiplast.org.br ou (11) 3060-9688

ABIPLASTA Casa do Plástico

Av. Paulista, 2439 - 8ºandar cj 81 e 82CEP 01311-936, São Paulo - SPTel. (11) 3060-9688 Fax. (11) 3060-9686Site: E-mail: [email protected]

06 e 07 / 10 - Otimização da Produção e Redução de Custos

20 e 21 / 10 - Cronoanálise a Medida do Diferencial Competitivo

OUTUBRO

10 e 11 / 11 - As 7 Ferramentas da Qualidade

24 e 25 / 11 - Como Reduzir Custos nas Indústrias

NOVEMBRO

Período de 05 a 09 de setembro de 2011