plano de pesquisa - universidade federal fluminense · aae -análise de Árvore de eventos aaf -...

TRANSCRIPT

UNIVERSIDADE FEDERAL FLUMINENSE

INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS

CURSO DE ADMINISTRAÇÃO

EDILANE DOS REIS CARRARO

RAFAELA CALUZA DA SILVEIRA

ANÁLISE DE INDICADORES FINANCEIROS EM EMPRESAS DO

SETOR DE ENERGIA: UMA COMPARAÇÃO ENTRE EMPRESAS

QUE PRATICAM OU NÃO GERENCIAMENTO DE RISCOS

Volta Redonda/RJ

2016

EDILANE DOS REIS CARRARO

RAFAELA CALUZA DA SILVEIRA

ANÁLISE DE INDICADORES FINANCEIROS EM EMPRESAS DO

SETOR DE ENERGIA: UMA COMPARAÇÃO ENTRE EMPRESAS

QUE PRATICAM OU NÃO GERENCIAMENTO DE RISCOS

Trabalho de Conclusão do Curso apresentado ao Curso de

Graduação em Administração do Instituto de Ciências

Humanas e Sociais da Universidade Federal Fluminense,

como requisito parcial para obtenção do grau de Bacharel

em Administração.

Orientador: Prof. Dr.UÁLISON RÉBULA DE OLIVEIRA

Volta Redonda/RJ

2016

TERMO DE APROVAÇÃO

AGRADECIMENTOS

Ao Professor Dr. Ualison Rébula de Oliveira por sua dedicação e disponibilidade no

decorrer desta pesquisa e por compartilhar conosco seus conhecimentos.

“Há um tempo em que é preciso abandonar as

roupas usadas, que já têm a forma do nosso

corpo, e esquecer os nossos caminhos, que nos

levam sempre aos mesmos lugares. É o tempo

da travessia, e se não ousarmos fazê-la,

teremos ficado para sempre, à margem de nós

mesmos.”

Fernando Pessoa

LISTA DAS FIGURAS .

FIGURA 1: FLUXOGRAMA DA PESQUISA DOCUMENTAL .......................................................... 15

FIGURA 2: MÉTODO PARA ANÁLISE DOS ÍNDICES ................................................................... 16 FIGURA 3: TAXONOMIA DOS RISCOS. ...................................................................................... 17

LISTA DE QUADROS

QUADRO 1: MODELOS UTILIZADOS NO GERENCIAMENTO DE RISCO. .................................... 19 QUADRO 2: COMPARAÇÃO ENTRE OS ÍNDICES E O ÍNDICE-PADRÃO. ..................................... 28

LISTA DE TABELAS

TABELA 1: RELATÓRIO DE SUSTENTABILIDADE. .................................................................... 22 TABELA 2: REFERÊNCIA AO GERENCIAMENTO DE RISCO. .................................................... 23 TABELA 3: ÍNDICE-PADRÃO..................................................................................................... 24

LISTA DE GRÁFICOS

GRÁFICO 1: GESTÃO DE RISCO. .............................................................................................. 22 GRÁFICO 2: ÍNDICE DE LIQUIDEZ CORRENTE. ........................................................................ 24 GRÁFICO 3: ÍNDICE DE ENDIVIDAMENTO GERAL. ................................................................... 25

GRÁFICO 4: ÍNDICE DO GIRO DO ATIVO OPERACIONAL. ......................................................... 26 GRÁFICO 5: ÍNDICE DA MARGEM OPERACIONAL. ................................................................... 26

LISTA DE ABREVIATURAS E SIGLAS

AAE - Análise de Árvore de Eventos

AAF - Análise de Árvore de Falhas

AEI – Análise Estrutural e Interpretativa

ANEEL – Agência Nacional de Energia Elétrica

BC – Banco Central

BM&F – Bolsa de Mercadorias e Futuros

CNAE – Classificação Nacional das Atividades Econômicas

CVM – Comissão de Valores Mobiliários

EG- Índice de Endividamento Geral

ERM – Enterprise Risk Management (Gerenciamento do Risco Corporativo)

ETA – EventTreeAnalysis (Análise de Árvore de Eventos)

EUA – Estados Unidos da América

FAA –Federal AviationAdministration (Administração Federal da Aviação)

FEMA – Federal Emergency Management Agency (Agência Federal de Gestão de

Emergências)

FOFA – Forças, Oportunidades, Fraquezas, Ameaças

FTA – FaultTreeAnalysis (Análise de Árvore de Falhas)

GAO -Giro do Ativo Operacional

IEC –InternationalElectrotechnicalCommission (Comissão Eletrotécnica Internacional)

ISM – Interpretative andStructuralAnalysis (Análise Estrutural e Interpretativa)

ISO –InternationalOrganization for Standardization (Organização Internacional para

Padronização)

ISO.IEC 31000:2009 - International Organization for Standardization

(ISO) and International ElectrotechnicalCommission(IEC) de 2009

LC – Índice de Liquidez Corrente

MOP - Margem de Lucro Operacional

MRP – Manufacturing Resource Planning (Planejamento dos Recursos de Manufatura)

NBR –norma da Associação Brasileira de Normas Técnicas

PCLD – Provisão para Créditos de Liquidação Duvidosa

PDF – PortableDocumentFormat (Formato de Arquivo)

SC – Supply Chain (Cadeia de Suprimentos)

SCE – Supply Chain Execution (Execução na Cadeia de Suprimentos)

SCM – Supply Chain Management (Gerenciamento da Cadeia de Suprimentos)

SCP – Supply Chain Planning (Planejamento da Cadeia de Suprimentos)

SCRM – Supply Chain RiskManagement (Gerenciamento de Risco na Cadeia de

Suprimentos)

SIC – Standard Industrial Classification

SWOT – Strengths, Weaknesses, Opportunities, Threats(Forças, Oportunidades, Fraquezas,

Ameaças)

TI – Tecnologia da Informação

SUMÁRIO

1. INTRODUÇÃO ............................................................................................................................ 12

2. PROCEDIMENTOS METODOLÓGICOS .................................................................................. 14

3. REFERENCIAL TEÓRICO ......................................................................................................... 16

3.1. Risco .......................................................................................................................................... 17

3.1.1 Gerenciamento de Risco ........................................................................................................ 18

3.1.2 Riscos do Negócio ................................................................................................................. 19

3.2 Índices Financeiros .................................................................................................................... 20

3.2.1 Índices-Padrão ....................................................................................................................... 21

4. ORGANIZAÇÃO DOS DADOS .................................................................................................. 21

4.1 Resultados ................................................................................................................................. 23

4.2 Análise da pesquisa ................................................................................................................... 27

5. CONCLUSÃO .............................................................................................................................. 28

REFERÊNCIAS .................................................................................................................................... 29

ANÁLISE DE INDICADORES FINANCEIROS EM EMPRESAS DO

SETOR DE ENERGIA: UMA COMPARAÇÃO ENTRE EMPRESAS

QUE PRATICAM OU NÃO GERENCIAMENTO DE RISCOS

Edilane dos Reis Carraro e Rafaela Caluza da Silveira

[email protected], UFF, Brasil

[email protected], UFF, Brasil

RESUMO

Em um ambiente empresarial competitivo e dinâmico, com clientes cada vez mais exigentes,

as empresas encontram-se sob constante pressão para melhorar a sua estratégia gerencial. As

atividades das empresas estão suscetíveis a eventos imprevistos, que fazem do seu

gerenciamento uma tarefa um tanto desafiadora. Este estudo apresenta uma revisão teórica

sobre Gerenciamento de Riscos e Índices Financeiros, buscando entender o impacto do

gerenciamento de risco no desempenho das empresas. Fez-se uma comparação nos

indicadores financeiros das empresas do setor de energia, que praticam ou não o

gerenciamento de risco e negociam ações na BM&FBOVESPA. O trabalho, compreende uma

análise dos estudos publicados sobre o assunto e uma pesquisa documental, englobando o

cálculo dos índices padrão em empresas do setor de energia que negociam ações na

BM&FBOVESPA. Os resultados obtidos indicam que as empresas que possuem

gerenciamento de riscos apresentam um melhor desempenho em relação as outras.

Palavras-chave: Gerenciamento de Riscos. Índices financeiros. Empresas do setor de

energia.

1. INTRODUÇÃO

Nos últimos anos, vários fatores como desastres naturais, crises econômicas, greves dos

trabalhadores e ataques terroristas têm causado interrupções nas atividades das empresas de

maneira constante. As interrupções no fornecimento, por exemplo, podem ter um impacto

significativo no desempenho de curto prazo de uma empresa, além dos efeitos negativos a

longo prazo sobre o desempenho financeiro, o que faz o assunto ser cada vez mais valorizado

pelas organizações (HENDRICKS et al., 2009).

13

Segundo Finch (2004) os riscos que exigem atenção da gestão, com tomada de decisões,

planejamento, retenção e aquisição de habilidades, devem ser revisados através de

procedimentos e políticas organizacionais. As empresas muitas vezes não gerenciam riscos de

modo integrado. As tentativas de avaliar com precisão o risco através de limites

organizacionais são prejudicadas pela ausência de um conjunto consistente das medidas de

risco, isso torna difícil para as empresas compreender a exposição ao risco, e como medi-lo,

gerenciar ou controlá-lo (SHI, 2004).

A competitividade do mercado, fez com que se torne essencial para as empresas

anteciparem-se as falhas. Os índices financeiros são muito importantes ao modelar e detectar

aspectos que podem causar falhas nos negócios. Assim, além de abordagens tradicionais de

gerenciamento destaca-se o uso de índices financeiros, reforçada com outros métodos na

antecipação de falhas (BAL et al., 2013).

De acordo com Hendricks et al. (2009) um estudo da Accenture 151 mostrou que 73% dos

executivos indicam que suas empresas experimentaram interrupções de fornecimento nos

últimos 5 anos e48% preveem que o risco de interrupções aumentará nos próximos 3 anos.

Uma pesquisa realizada pela FM Global com mais de 600 executivos financeiros considera

que 25% dos executivos consideram a fonte de riscos como tendo maior potencial para

perturbar a rentabilidade e o crescimento da receita.

Na pesquisa foram analisadas as informações das empresas, fazendo uma inspeção dos

índices das empresas comparando-os com o índice-padrão do setor, buscando estabelecer

relação entre o processo de gerenciamento de risco e os resultados das empresas. O objeto

principal foi analisar os indicadores financeiros das empresas do setor de energia, através de

uma comparação entre empresas que praticam ou não o gerenciamento de risco. Diante desse

contexto, chegou-se a questão problema da pesquisa: o gerenciamento de riscos impacta ou

não no desempenho das empresas?

De acordo com Kern et al. (2012) “um aspecto único de qualquer risco fatal, seja uma

catástrofe natural, conflitos laborais, as novas restrições à importação ou simplesmente o

apagão de um sistema de TI, pode causar um colapso em toda a rede”. O estudo busca

contribuir com geração de conhecimento através das pesquisas realizadas dada a importância

do tema.

A pesquisa foi realizada com o objetivo de comparar empresas que praticam ou não o

gerenciamento de risco através de uma análise nos indicadores financeiros das empresas do

setor de energia, com ações na BM&FBOVESPA. Para isto foi necessário conceituar riscos,

gerenciamento de riscos e os principais índices financeiros.

14

O artigo está estruturado da seguinte maneira: a seção 2 apresenta os procedimentos

metodológicos; as seções 3 e 4 abordam o referencial teórico, no qual a seção 3 conceitua

Risco, Gerenciamento de Risco e Riscos do negócio, e a seção 4 está segmentada em índices

financeiros (índices de liquidez corrente, endividamento geral, giro ativo operacional e

margem de lucro operacional) e índice-padrão; a seção 5 apresenta a maneira com que os

dados foram coletados e organizados; na seção 6 encontram-se os resultados alcançados; a

seção 7 engloba a análise da pesquisa; e por fim, a seção 8 apresenta a conclusão.

2. PROCEDIMENTOS METODOLÓGICOS

Uma pesquisa tem como finalidade descobrir respostas para a verdade que está escondida

e que não tenha sido descoberta ainda, respondendo perguntas através da aplicação de

procedimentos com conhecimento científico. As técnicas de pesquisa referem-se aos

instrumentos que usamos na realização de operações de pesquisa, como fazer observações, a

gravação de dados, técnicas de processamento de dados e similares (KOTHARI, 2004). Esta

pesquisa usou a pesquisa bibliográfica e pesquisa documental como técnica.

A pesquisa bibliográfica pode ser realizada através da análise secundária da literatura

publicada, com objetivo de ser abrangente, mas não exaustiva, explorando apenas um

segmento (FINCH, 2004). A revisão de literatura é fundamental para qualquer campo de

pesquisa (GHADGE et al.,2012). A revisão da literatura, desta pesquisa, teve como base as

ideias de alguns pesquisadores buscadas em revistas acadêmicas, em consultas a artigos

publicados em periódicos internacionais, com informações fornecidas por vários autores,

estabelecendo conexões que confrontadas permitiram a escrita do referencial teórico.

A pesquisa documental, enfatizou a análise dos indicadores financeiros das empresas do

setor de energia comparando as que utilizam ou não o gerenciamento de risco. Realizou-se

uma coleta de informações sobre o gerenciamento de risco nos sites institucionais das

empresas e das demonstrações financeiras nos relatórios de sustentabilidade, em seguida fez-

se a análise dos índices e comparação com o índice-padrão do setor.

A pesquisa documental foi estruturada em duas etapas, conforme apresentado na Figura 1.

15

Figura 1: Fluxograma da pesquisa documental

FL

UX

OG

RA

MA

DA

PE

SQ

UIS

A

Etapa 1 Etapa 2

Comparar os índices apresentados

pelas empresas com o índice padrão

Organizar informações

Fazer análise das informações

Coletar dados nos demonstrativos

contábeis das empresas do setor de

energia

Calcular o índice-padrão

Elaborar gráficos, quadros e tabelas

Tabular as respostas

Escrever as conclusões

Fim

Elaborar tabelas, gráficos e quadros

Verificar as empresas que publicam

relatório de sustentabilidade,

referenciam gestão de risco

Tabular dados

Escrever a análise dos dados das

tabelas e gráficos

Verificar se a empresa publica

Relatório de Sustentabilidade

Obter lista das empresas com ações

na BM&FBOVESPA

Visitar o site da BM&FBOVESPA

Início Selecionar as empresas que serão

estudadas na Etapa 2

Fonte: Elaboração própria (2016)

Através da análise das demonstrações contábeis foi possível identificar os riscos do

negócio. E a comparação com o índice-padrão, permite identificar a posição da empresa em

seu setor de negócio, mostrando a melhor perspectiva a ser adotada (um plano de ação ou

possibilidade de investimento). Para a realização dessa análise utilizou-se o método descrito

na Figura 2.

16

Figura 2: Método para análise dos índices

1º) Escolha do período

Foram pesquisados os demonstrativos

financeiros encerrados em 31 de dezembro

dos anos de 2013, 2014 e 2015, para

analisar o comportamento dos indicadores

ao longo de um mesmo período.

4º) Seleção do grupo de contas

Escolha de contas que dessem uma visão

clara dos riscos do negócio de acordo com

o setor em estudo: Vendas Líquidas, Ativo

Total, Ativo Circulante, Passivo

Circulante, Passivo Não Circulante, Lucro

Operacional e Lucro Líquido.

2º) Coleta de dados

Foi realizado nos demonstrativos

financeiros das 59 empresas do setor de

energia elétrica que possuem ações no

BMF&BOVESPA em 10/09/2015.

3º) Seleção dos índices

Foram selecionados o índice de liquidez

corrente, giro do ativo operacional,

margem operacional e endividamento

geral, por fornecerem uma visão sobre a

situação financeira da empresa.

5º) Cálculo dos índices

Foram calculados no Excel quatro índices

distintos para cada uma das 59 empresas

do setor de energia.

6º) Cálculo do índice-padrão

Calculado pelo método da mediana, ele

funciona como um referencial na

comparação dos índices observados com

os do setor. Calculou-se no excel o índice-

padrão para os quatro índices selecionados.

9º) Análise dos índices

Analisou-se a situação das empresas de

acordo com a situação em que o setor se

encontra estabelecendo sua relação com o

gerenciamento de riscos.

7º) Tabulação dos dados

Organizou-se os dados, através de tabelas,

separando os índices das empresas

selecionadas em seus respectivos grupos.

8º) Comparação dos índices selecionados

com o índice-padrão

Confrontou-se os índices das empresas e

do grupo com o índice-padrão.

Fonte: Elaboração própria

3. REFERENCIAL TEÓRICO

Esta seção apresenta os itens que integram o referencial teórico: risco, gerenciamento de

riscos, risco do negócio e índice financeiro.

17

3.1. Risco

A incerteza pode ser considerada um fator-chave de risco, pois os gerentes são capazes de

medir e alterar a exposição ao risco através do desenvolvimento de estratégias de prevenção,

mitigação e recuperação. No entanto estes não eliminam a incerteza completamente. Em

1654, o matemático francês Blaise Pascal foi desafiado a decifrar um enigma proposto por

Luca Pacioli em 1494.A pergunta era como dividir as apostas de um jogo de azar entre dois

jogadores, que foi interrompido quando um deles estava vencendo. Pascal pediu ajuda a

Fermat, que era matemático. O resultado da colaboração entre eles levou à descoberta da

teoria das probabilidades, ou seja, o núcleo matemático do conceito de risco. A solução do

enigma trouxe um grande avanço intelectual na compreensão do risco (KHAN & BURNES,

2007).

Administrar riscos no ambiente moderno tem se tornando cada vez mais uma questão

desafiadora devido as incertezas na oferta e demanda, bem como a terceirização global e os

ciclos de vida curtos. O risco neste contexto pode ser definido como o potencial para

consequências negativas indesejáveis ocorrerem em um evento ou em uma atividade

(GHADGE et al., 2012).

Existem diferentes estudos sobre como os riscos podem ser divididos, com origem em

diversas fontes. Os riscos da empresa dividem-se em riscos principais e riscos não essenciais.

A taxonomia dos riscos empresariais de acordo com Shi (2004) está ilustrada na Figura 3.

Figura 3: Taxonomia dos riscos.

18

Qualidade

Quantidade

Risco Principal do

Negócio

Risco da Cadeia de

Valor

Risco Operacional

Serviço

Temporal

Sistemas

Preço

Complexidade

Procedimentos

Processos

Políticas

Pessoas

Evento de Risco

Legal

Político

Regulamentação

Perigo

Econômico

Natural

Reputação

Risco de crédito

Risco de mercado

Risco de liquidez

Venda de

financiamento

Risco de débito

Negligência

Contas a receber

Contas a pagar

Risco Fiscal

Taxa de juros

Preço da

commodities

Preço das ações

Moeda

estrangeira

Risco Recorrente

Risco não Essenciais

do Negócio

Risco

Organizacional

Fonte: Shi (2004)

3.1.1 Gerenciamento de Risco

Para Ritchie& Brindley (2007) a gestão de riscos está emergindo como um importante

contribuinte para a maioria dos campos de decisão de gestão e controle. A natureza e

evolução da gestão de risco é avaliada pelo autor que sugere que a concorrência global, a

mudança tecnológica e a contínua busca de vantagem competitiva são os motivos primários

para que as organizações se voltem para abordagens de gestão de risco.

Gestão de riscos são as atividades coordenadas para dirigir e controlar uma organização no

que se refere a riscos. A expressão “Gestão de Riscos” se refere à arquitetura (princípios,

estrutura e processo) para gerenciar riscos eficazmente enquanto que “Gerenciar Riscos”

refere-se à aplicação dessa arquitetura para riscos específicos (ISO 31000:2009).

Khan & Burnes (2007) definem o gerenciamento de risco como “a identificação, análise e

controle desses riscos que podem ameaçar o patrimônio ou a capacidade de ganho de uma

empresa”. Jansson (2004) completa dizendo que o processo de gerenciamento de risco neste

sentido está focado em compreender os riscos e minimizar o seu impacto, portanto este

19

processo se caracteriza pelas decisões relacionadas a como agir frente ao risco optando por

evitar, reduzir, transferir, dividir ou assumir o risco.

O processo de gestão de riscos é focado em entender os riscos e minimizar sua

probabilidade ou impacto. Os modelos de gerenciamento de riscos encontrados na literatura,

que servem como diretrizes para a prática da gestão, são apresentados no Quadro 1.

Quadro 1: Modelos utilizados no gerenciamento de risco.

Hallikas

et al.

(2004)

Kleindorfer

& Saad

(2005)

Manuj &

Mentzer

(2008)

Tummala &

Schoenherr

(2011)

White

(1995)

Jansson

(2004)

Shi

(2004)

ISO

31000:

2009

Comunicação e

consulta x

Estabelecimento

do contexto x x x

Identificação de

riscos x x x x x

Caracterização do

risco x x

Formulação da

estratégia x

Implementação da

estratégia x

Análise de riscos x

Avaliação de

riscos x x x x x x

Tratamento de

riscos x x x x x

Acompanhamento

do risco x x x x

Monitoramento e

revisão x x x x

Fonte: Elaboração própria

3.1.2 Riscos do Negócio

Existem muitos tipos de riscos que devem ser observados no processo de gestão de uma

empresa. Um dos riscos corporativos que merece atenção é o risco do negócio. As empresas

são confrontadas com incertezas todos os dias, abrindo-as para um mundo de risco potencial

que as expõe à perda e interrupção dos negócios. O risco financeiro concentra o risco do

negócio sobre o capital e pode ser dividido em três principais parâmetros de risco: o risco de

estrutura de capital; o risco de liquidez; e os riscos de insolvência. Entre os métodos de

avaliação de risco de negócio está a análise financeira, que pode ser usado tanto na fase de

20

análise de risco, como no monitoramento de riscos. Dados financeiros podem ser usados para

identificar os tipos de risco e seus fatores, a reconhecer as razões e consequências do risco

corporativo, para analisar os resultados de risco e de prever o nível de risco no futuro

(BLACH, 2010).

A solvência está ligada ao crédito e demonstra a capacidade da empresa em liquidar suas

obrigações no caso de falência (GITMAN, 2010).

3.2 Índices Financeiros

Os índices financeiros são comumente usados com a finalidade de avaliar o desempenho

financeiro de uma empresa. Uma vez que alguns índices financeiros têm padrões muito

semelhantes, seria ineficiente considerar todos para avaliação (WANG & LEE, 2008).

Segundo Bal et al. (2013) “resultados de estudos mostraram que análise das

demonstrações financeiras tem um poder de discriminação em relação a empresas vulneráveis

a falhas ou não”. Dominguez et al. (2014) destacam que os índices podem ser calculados e

utilizados de acordo com o objetivo e foco da análise. Então com a finalidade de analisar os

indicadores financeiros das empresas do setor de energia, calculou-se os índices de liquidez

corrente, endividamento geral, giro ativo operacional e margem de lucro operacional.

A liquidez corrente mede a capacidade de uma empresa de cumprir as suas obrigações

financeiras a curto prazo quando e como eles são devidos (GALLIZO et al., 2008). Conforme

Gitman (2010) e Ross et al. (2011), o índice de liquidez corrente é calculado dividindo-se o

ativo total circulante pelo passivo total circulante.

De acordo com Gitman (2010), o índice de endividamento geral é calculado dividindo o

passivo total pelo ativo total, ou seja, quanto maior for o valor do passivo total, maior será a

quantia de capital de terceiros utilizada para a geração de lucros. Este índice indica a

dependência dos negócios em relação aos recursos de terceiros. Uma participação muito

próxima de 1 demonstra extrema dependência de capital de terceiros.

Gitman (2010) salienta que o giro do ativo operacional visa mostrar a eficiência com que a

empresa vem utilizando seus ativos operacionais. Portanto quanto maior é o giro do ativo

operacional, melhor é a eficiência dos ativos utilizados. Esse índice é calculado dividindo-se

as receitas operacionais totais pelo ativo total. Esse conceito é bastante importante para a

administração, uma vez que aponta se sua operação foi eficiente financeiramente.

21

Conforme Gitman (2010) a margem operacional estima a porcentagem de cada real da

receita de vendas remanescente após dedução de todos os custos e despesas (com exceção dos

juros, imposto de renda e dividendos preferenciais). Consiste no “lucro puro” adquirido por

cada unidade monetária da receita de vendas. Estes são “puros” porque não consideram juros,

imposto de renda e dividendos preferenciais. Quanto maior é a margem operacional, maior é o

lucro da empresa. O índice da margem operacional é obtido através da razão do lucro

operacional sobre a receita de vendas.

3.2.1 Índices-Padrão

De acordo com Gallizo et al. (2008) a análise de índices financeiros tradicionalmente tem

sido usada para medir a situação financeira de uma empresa através da comparação de suas

relações com os de outras empresas que operam no mesmo setor. Usando essas informações é

possível analisar a situação da empresa no mercado e tomar decisões sobre o que deve ser

feito.

Uma maneira de estabelecer um padrão de comparação é identificar empresas similares no

sentido de que competem no mesmo mercado, possuem ativos semelhantes e operam de

maneira parecida, ou seja encontrar um grupo comparável. Depois calcula-se uma série de

índices apenas a partir desse conjunto, o número que aparece no meio é a mediana, o que

significa que metade das empresas tem índices inferiores e metade índices superiores (ROSS

et al., 2002). E Levine et al. (2000) completa que “a mediana não é afetada por valores

extremos”.

4. ORGANIZAÇÃO DOS DADOS

No site da BM&FBovespa selecionou-se um segmento de empresas como mesmo padrão,

no caso o setor de energia, pois a maioria das empresas que o compõem aborda o

gerenciamento de risco. Em seguida coletou-se informações nos balanços financeiros das

empresas (Balanço Patrimonial e Demonstração de Resultado), buscando identificar uma

relação entre as empresas que praticam e as que não praticam o gerenciamento de riscos,

através de uma análise dos índices financeiros.

22

Na etapa 1, obteve-se uma lista com 436 empresas (vale ressaltar, que, às vezes a mesma

empresa possui mais de um ramo de atuação, disponibilizando assim, as ações separadamente

por ramo, formando “empresas” em separado). Iniciou-se então uma investigação para coleta

de dados com ênfase em aspectos, tais como:

o A empresa publica Relatório de Sustentabilidade?

o As empresas que publicam Relatório de Sustentabilidade mencionam o gerenciamento de

risco?

Após coleta das informações das empresas, quantificação e tabulação, separou-se as

empresas em dois grupos: “empresas que publicam relatório de sustentabilidade” e “que não

publicam”, conforme apresentado na Tabela 1.

Tabela 1: Relatório de Sustentabilidade.

Publicam Relatório de Sustentabilidade Não publicam Relatório de Sustentabilidade Total

162 274 436

37% 63% 100%

Fonte: Elaboração própria

Em resposta ao segundo aspecto investigado “verificar se mencionam o Gerenciamento de

Risco”, encontra-se o resultado apresentado no Gráfico 1.

Gráfico 1: Gestão de Risco.

Fonte: Elaboração própria

Não

21%

Sim

79%

FAZ REFERÊNCIA A GESTÃO DE RISCO?

23

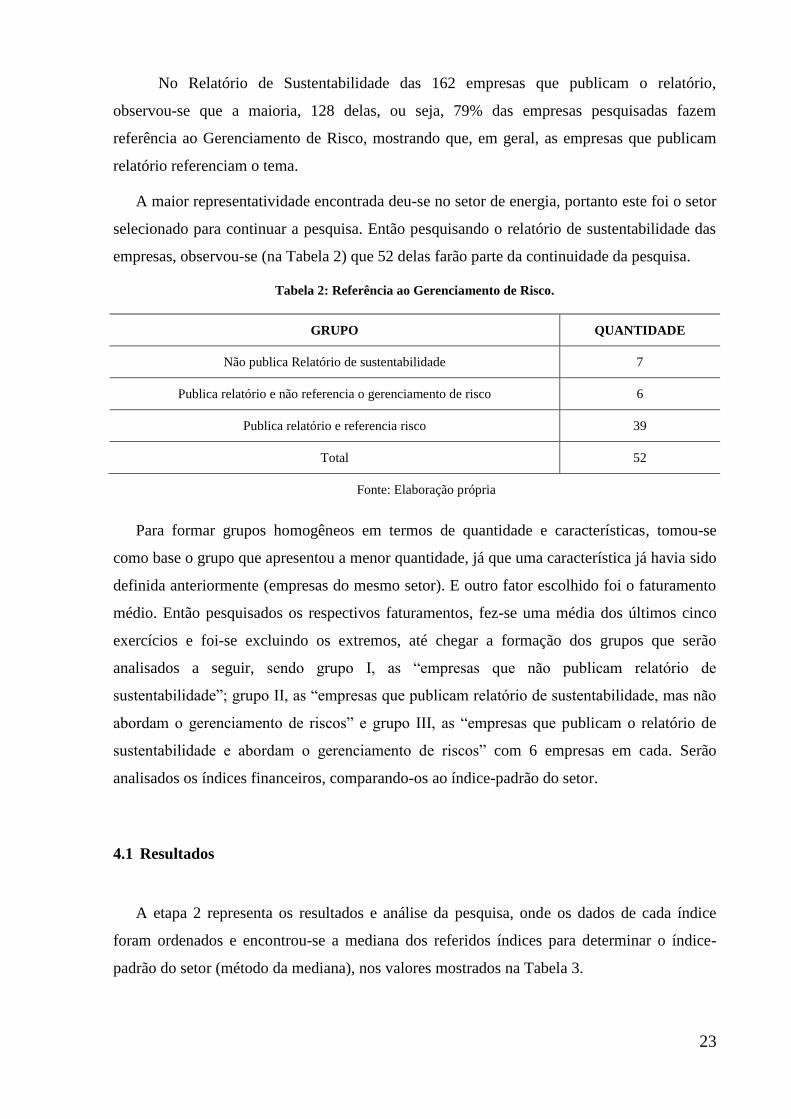

No Relatório de Sustentabilidade das 162 empresas que publicam o relatório,

observou-se que a maioria, 128 delas, ou seja, 79% das empresas pesquisadas fazem

referência ao Gerenciamento de Risco, mostrando que, em geral, as empresas que publicam

relatório referenciam o tema.

A maior representatividade encontrada deu-se no setor de energia, portanto este foi o setor

selecionado para continuar a pesquisa. Então pesquisando o relatório de sustentabilidade das

empresas, observou-se (na Tabela 2) que 52 delas farão parte da continuidade da pesquisa.

Tabela 2: Referência ao Gerenciamento de Risco.

GRUPO QUANTIDADE

Não publica Relatório de sustentabilidade 7

Publica relatório e não referencia o gerenciamento de risco 6

Publica relatório e referencia risco 39

Total 52

Fonte: Elaboração própria

Para formar grupos homogêneos em termos de quantidade e características, tomou-se

como base o grupo que apresentou a menor quantidade, já que uma característica já havia sido

definida anteriormente (empresas do mesmo setor). E outro fator escolhido foi o faturamento

médio. Então pesquisados os respectivos faturamentos, fez-se uma média dos últimos cinco

exercícios e foi-se excluindo os extremos, até chegar a formação dos grupos que serão

analisados a seguir, sendo grupo I, as “empresas que não publicam relatório de

sustentabilidade”; grupo II, as “empresas que publicam relatório de sustentabilidade, mas não

abordam o gerenciamento de riscos” e grupo III, as “empresas que publicam o relatório de

sustentabilidade e abordam o gerenciamento de riscos” com 6 empresas em cada. Serão

analisados os índices financeiros, comparando-os ao índice-padrão do setor.

4.1 Resultados

A etapa 2 representa os resultados e análise da pesquisa, onde os dados de cada índice

foram ordenados e encontrou-se a mediana dos referidos índices para determinar o índice-

padrão do setor (método da mediana), nos valores mostrados na Tabela 3.

24

Tabela 3: Índice-Padrão.

Liquidez corrente Giro do Ativo

operacional

Margem operacional Endividamento geral

Índice-padrão 1,176 0,913 9,432 0,659

Fonte: Elaboração própria

Sabendo-se que a indústria de energia não possui estoque da sua produção, o índice de

liquidez corrente é o indicador de liquidez mais apropriado para o presente estudo. Ao

analisar o grupo selecionado encontrou-se o resultado demonstrado no Gráfico 2.

Gráfico 2: Índice de liquidez corrente.

0

1

2

3

4

5

6

0 1 2 3 4 5 6 7

Não publicam Relatório de Sustentabilidade

Publicam Relatório de Sutentabilidade mas não abordam gerenciamento de risco

Publicam relatório e abordam gerenciamento de risco

Índice-padrão

Fonte: Elaboração própria

As empresas 1 e 2do grupo I mostram que possuem recursos para liquidar o seu passivo a

curto prazo, não oferecendo risco de negócios, embora a empresa 2 mostre um excesso de

liquidez, o que pode prejudicar sua rentabilidade. As empresas 3, 4, 5 e 6 mostram grande

dependência do capital de terceiros, pois o índice de liquidez fica abaixo de 1 e abaixo do

índice-padrão, isto oferece risco de insolvência no curto prazo.

A empresa 1 do grupo II apresenta índice abaixo do índice-padrão e também incapacidade

de honrar seus compromissos no curto prazo, oferece risco de insolvência do negócio. As

demais empresas (2, 3, 4, 5, 6) mostram capacidade de cumprir com seus compromissos de

curto prazo com folga e maior solvência, oferecendo menor risco.

No grupo III as empresas 2 e 4 estão abaixo do índice-padrão e apresentam incapacidade

de cumprir com seus compromissos e dependência do capital de terceiros, portanto são

empresas que merecem atenção quanto ao risco de insolvência no curto prazo. As empresas 1,

5 e 6 apresentam índices próximos ao índice-padrão e capacidade de honrar seus

25

compromissos. A empresa 3 apresenta um excesso de liquidez o que pode prejudicar sua

rentabilidade.

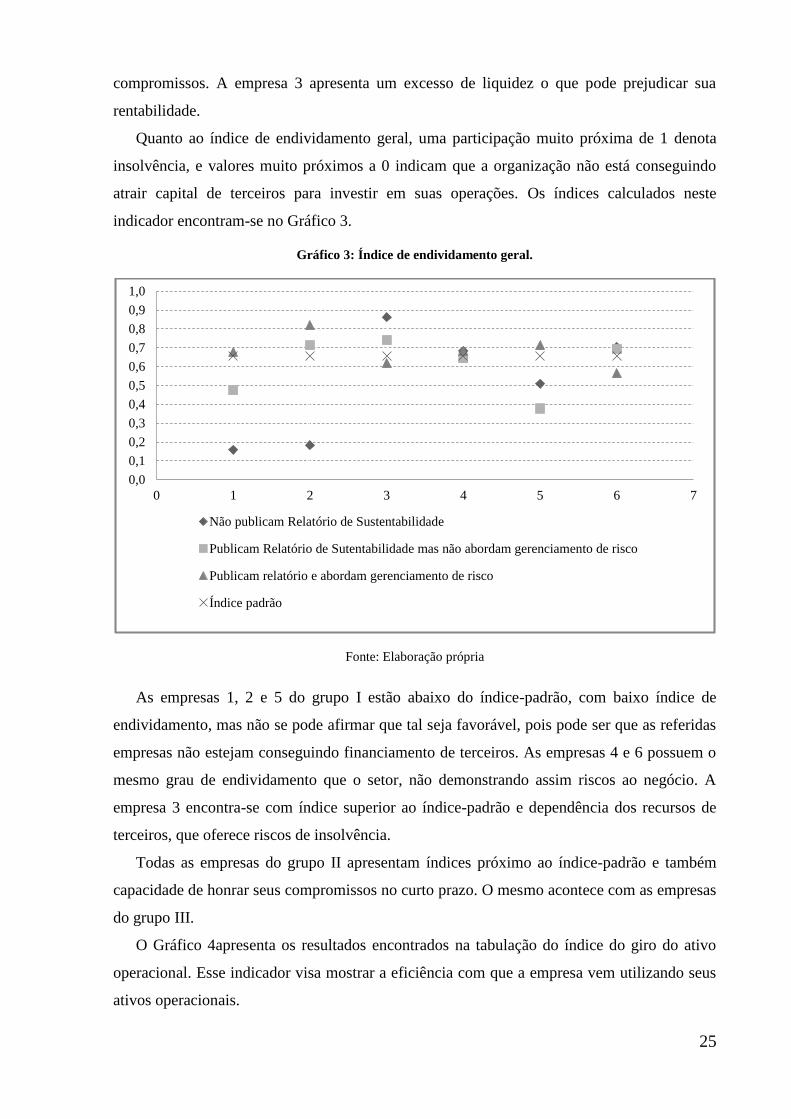

Quanto ao índice de endividamento geral, uma participação muito próxima de 1 denota

insolvência, e valores muito próximos a 0 indicam que a organização não está conseguindo

atrair capital de terceiros para investir em suas operações. Os índices calculados neste

indicador encontram-se no Gráfico 3.

Gráfico 3: Índice de endividamento geral.

Fonte: Elaboração própria

As empresas 1, 2 e 5 do grupo I estão abaixo do índice-padrão, com baixo índice de

endividamento, mas não se pode afirmar que tal seja favorável, pois pode ser que as referidas

empresas não estejam conseguindo financiamento de terceiros. As empresas 4 e 6 possuem o

mesmo grau de endividamento que o setor, não demonstrando assim riscos ao negócio. A

empresa 3 encontra-se com índice superior ao índice-padrão e dependência dos recursos de

terceiros, que oferece riscos de insolvência.

Todas as empresas do grupo II apresentam índices próximo ao índice-padrão e também

capacidade de honrar seus compromissos no curto prazo. O mesmo acontece com as empresas

do grupo III.

O Gráfico 4apresenta os resultados encontrados na tabulação do índice do giro do ativo

operacional. Esse indicador visa mostrar a eficiência com que a empresa vem utilizando seus

ativos operacionais.

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

0 1 2 3 4 5 6 7

Não publicam Relatório de Sustentabilidade

Publicam Relatório de Sutentabilidade mas não abordam gerenciamento de risco

Publicam relatório e abordam gerenciamento de risco

Índice padrão

26

Gráfico 4: Índice do giro do ativo operacional.

0

0,5

1

1,5

2

2,5

0 1 2 3 4 5 6 7

Não publicam Relatório de Sustentabil idade

Publicam Relatório de Sutentabilidade mas não abordam gerenciamento de risco

Publicam relatório e abordam gerenciamento de risco

Índice padrão

Fonte: Elaboração própria

Neste índice o ideal é obter um valor superior ao índice-padrão. Das empresas do grupo I

apenas a 3 está acima do índice-padrão, todas as outras estão com índices abaixo do padrão,

mostrando ineficiência na utilização de seus ativos operacionais. As empresas do grupo II

apresentam índices abaixo do índice-padrão e apenas as empresas 2, 3 e 6 mostram a

eficiência na utilização dos ativos operacionais. Apenas a empresa 6 do grupo III está abaixo

do índice-padrão. Todas as outras apresentaram um bom desempenho.

O investidor deve estar sempre atento ao índice da margem operacional ao longo do

tempo. O Gráfico 5 demonstra o resultado do cálculo dos índices.

Gráfico 5: Índice da margem operacional.

27

-120

-100

-80

-60

-40

-20

0

20

40

60

0 1 2 3 4 5 6 7

Não publicam Relatório de

Sustentabilidade

Publicam Relatório de Sutentabilidade

mas não abordam gerenciamento de

risco

Publicam relatório e abordam

gerenciamento de risco

Índice-padrão

Fonte: Elaboração própria

Das empresas do grupo I apenas a empresa 2 está acima do índice-padrão. As empresas 1,

3 e 4 estão com índice próximos do zero e as empresas 5 e 6 estão com margem operacional

negativa, significando que provavelmente os acionistas vão arcar com prejuízo e que

oferecem risco no investimento. Mas pode ser que estas empresas estejam incrementando as

operações com pesquisa ou desenvolvimento de produtos e que a margem esteja

temporariamente baixa.

Das empresas do grupo II apenas a 1 está acima do índice-padrão, a 2 e a 6 estão próximas

e a s empresas 3, 4 e 5 estão abaixo do nível do setor e com margem zerada ou negativa. Nas

empresas do grupo III apenas a empresa 1 está com margem zerada, todas as outras estão bem

próximas do índice-padrão (sendo que a 2 e 6 estão abaixo).

4.2 Análise da pesquisa

Comparando os índices calculados (LC – Índice de Liquidez Corrente; EG – Índice de

Endividamento Geral; GAO – Índice do Giro do Ativo Operacional e MO – Margem

Operacional) com os índices-padrão, encontrou-se o resultado resumido no Quadro 2.

28

Quadro 2: Comparação entre os índices e o índice-padrão.

Índices

Empresas

LC EG GAO MO

↑ = ↓ ↑ = ↓ ↑ = ↓ ↑ = ↓ Índice-padrão Índice-padrão Índice-padrão Índice-padrão

I. Empresas que não publicam

Relatório de Sustentabilidade 2 0 4 1 2 3 1 0 5 1 0 5

II. Empresas que publicam

relatório de sustentabilidade mas

não aborda o gerenciamento de

risco

5 0 1 2 2 2 3 0 3 2 1 3

III. Empresas que publicam o

relatório de Sustentabilidade e

abordam gerenciamento de risco 1 3 2 2 2 2 5 0 1 1 2 3

Fonte: Elaboração própria

Legenda:

↑ quantidade de empresas com índice maior que o índice-padrão

= quantidade de empresas com índice igual ao índice-padrão

↓ quantidade de empresas com índice menor que o índice-padrão

Nos índices que medem o risco (liquidez e endividamento) observou-se que nas empresas

dos grupos II e III a quantidade de empresas que apresentam índices iguais ou superiores ao

índice-padrão é superior ao número de empresas que apresentam índices abaixo do índice-

padrão. O mesmo se observa nos índices de rentabilidade (Giro do Ativo Operacional e

Margem Operacional) que medem o retorno do investimento. Embora o índice de

rentabilidade não forneça informação quanto ao risco do negócio é informação importante

para os acionistas ou outras pessoas que tenham interesse na rentabilidade da empresa, uma

vez que também medem a capacidade de pagamentos de dívidas assumidas.

Nas empresas do grupo I, a quantidade de empresas que apresentam índices abaixo do

índice-padrão é maior em todos os índices calculados.

Não se pode afirmar que o gerenciamento de risco é o fator determinante para o resultado

encontrado, mas observou-se que as empresas que publicam Relatório de Sustentabilidade

apresentaram índices satisfatórios e que o risco de insolvência nestas empresas é menor.

5. CONCLUSÃO

De acordo com Tang (2009) a área do estudo em questão, uma área embora pouco

explorada, mostra sua importância devido às tendências do mercado atual com a globalização.

29

Comparando empresas que praticam ou não o gerenciamento de risco através da análise nos

indicadores financeiros das empresas do setor de energia, com ações na BM&FBOVESPA,

observou-se que embora não se possa afirmar que o gerenciamento de risco seja o responsável

pelo resultado positivo das empresas, este pode ser estratégico para as organizações no

ambiente atual.

Os conceitos de riscos, gerenciamento de riscos, riscos de negócios e dos índices

financeiros utilizados nesta pesquisa, agregaram conhecimentos que tornaram possível

comparar os índices das empresas com o índice-padrão do setor.

Os efeitos do gerenciamento de risco sobre o desempenho das empresas continuam a ser

pouco exploradas. Wieland &Wallenburg (2012) supõe que um adequado gerenciamento de

riscos pode ajudar as empresas a lidar com vulnerabilidades, de maneira a evitar ou ao menos

suavizar as consequências de distúrbios nesta. Embora estudos sobre o assunto venham

recebendo mais atenção, ainda há falta de estudos práticos na área, em pesquisas sobre como e

em que medida uma abordagem estruturada do gerenciamento de risco, envolvendo a

identificação, avaliação, controle e monitoramento de possíveis riscos é desenvolvida. O fato

de muitas empresas não o realizarem de forma adequada ressalta a importância de realizar

mais estudos na área de modo a contribuir com novos conhecimentos, despertando os gestores

para os novos desafios relacionados ao assunto.

REFERÊNCIAS

BAL, J.; CHEUNG, Y. E WU, H. C. Entropy for Business Failure Prediction: An

Improved Prediction Model for the Construction Industry. International Digital

laboratory, V. 20, N. 13, 112-126, 2013.

BLACH, J. Financial Risk Identification based on the Balance Sheet Information. Journal

of Finance and Insurance. V. 8, N. 9, 186- 226, 2010.

BM&FBOVESPA. Bolsa de Valores, Mercadorias &Futuros: Introdução e Gestão de Risco.

Acessado em 10 de setembro de 2015, em: <http://www.bmfbovespa.com.br/>.

DOMINGUEZ, D. B.; GARCIA, M. L. S. E BARRAZA, L. M. L. Financial analysis

management of companies in a region of México: the need of a financial ratios annual

directory. Review of Economics and Finance. V. 3, N. 64, 64-78, 2014.

FINCH, P. (2004). Supply Chain Management. Emerald Insight. V. 9, N. 2, 183-196, 2004.

GALLIZO, J. L.; GARGALLO, P. E SALVADOR, M. (2008). Multivariate Partial

Adjustment of Financial Ratios: A Bayesian Hierarchical Approach. Journal of Applied

Econometrics. V. 23, N. 1, 43–64, 2008.

GHADGE, A.; DANI, S. E KALAWSKY, R. Supply chain risk management. International

Journal of Logistics Management. V. 23, N.3, 313-339, 2012.

30

GITMAN, L. J. Princípios de administração financeira.12 edição São Paulo: Pearson

Education, 12 edição, 2010.

HALLIKAS, J.; KARVONEN, I.; PULKKINEN, U.; VIROLAINEN, V. E TUOMINEN, M.

Risk Management processes in supplier networks. International Journal of Production

Economics. V. 90, N. 1, 47–58, 2004.

HENDRICKS, K. B.; SINGHAL, V. R. E ZHANG, R. The effect of operational slack,

diversification, and vertical relatedness on the stock market reaction to Supply Chain

disruptions. Journal of Operations Management. V. 27, N. 1, 233–246, 2009.

NBR ISO 31000. Associação Brasileira de Normas Técnicas. Gestão de riscos – Princípio e

diretrizes. Rio de Janeiro, RJ, 2009.

JANSSON, A. N. U. Ericsson's Proactive Supply Chain Risk Management approach

after a serious sub‐supplier accident. International Journal of Physical Distribution and

Logistics Management. V. 34, N. 5, 434-456, 2004.

KERN, D.; MOSER, R.; HARTMANN, E. E MODER, M. Supply Risk Management:

model development and empirical analysis. International Journal of Physical Distribution

and Logistics Management, V. 42, N. 1, 60-82, 2012.

KHAN, O. & BURNES, B. (2007). Risk and Supply Chain Management: creating a

research Agenda.The International Journal of Logistics Management, 18(2), 197-216.

KLEINDORFER, P. R. &SAAD, G. H. (2005). Managing Disruption Risks in Supply

Chains. Production and operations management Journal,14(1), 53-68.

KOTHARI, C. R.2004. Research Methodology: Methods and Techniques (2 ed). New Age

International limited Publishers.

LEVINE, D. M.; STEPHAN, D. F.; KREHBIEL, T. C. & BERENSON, M. L. (1999)

Estatística: teoria e aplicações. (6 ed.).Rio de Janeiro: Ltc.

MANUJ, I. & MENTZER, J. T.(2008). Global Supply Chain Risk Management. Journal of

Business Logistics, 29(1), 133-155.

RITCHIE, B. & BRINDLEY, C. (2007) Supply Chain Risk Management and

performance: a guiding framework for future development. International Journal of

Operations and Production Management, 27(3), 303-322.

ROSS, S. A.; WESTERFIELD, R. W. E JAFFE, J. F. Administração Financeira:

corporatefinance. São Paulo: Atlas, 2ª edição, 2011.

SHI, D. A review of Enterprise Supply Chain Risk Management. (2004). Journal of

Systems Science and Systems Engineering,13(2), 219-244.

TANG, C. S. (2009). Perspectives in Supply Chain Risk Management. (2009) Journal of

Operations Management, 27(1), 114-118.

TUMMALA, R. E SCHOENHERR, S. T.(2011). Assessing and managing risks using the

Supply Chain Risk Management Process (SCRMP). Michigan, 16(6), 474-483.

WANG, Y. J. E LEE, H. S. (2008). A clustering method to identify representative

financial ratios. Information Sciences an International Journal, 178(1), 1087-1097.

WHITE, D.(1995). Application of system thinking to Risk Management: A review of the

literature. Management Decision, 33(10), 67-76.

WIELAND, A. E WALLENBURG, C. M. Dealing with Supply Chain Risks: linking Risk

Management practices and strategies to performance. The International Journal of

Physical Distribution and Logistics Management. V. 42, N. 10, 887-905, 2012.