perspectivas para a suinocultura em 2018 - asemg.com.brª-especial-abril... · cenários para a...

TRANSCRIPT

Perspectivas para a Suinocultura em 2018

Fernando A. Pereira

ASEMG, 12/04/2018

“O cenário ruim de 2016 decorreu de uma brutal

elevação de preço de grãos. O atual cenário ruim

decorre de forte queda de preço do suíno e de

elevação bem menos drástica no custo.”

Situação diferente de 2016 ...

Agenda

➢ Soja

➢Milho

➢ Carne bovina e de frango

➢ Suínos

Soja

Soja

Estados Unidos 36%

China 4%

Brasil 35%

Argentina 11%

Outros 14%

Quem é quem na produção mundial de soja

“Para entender o mercado mundial de soja, comece pelo maior importador, a China”

Obs.: Argentina maior exportador mundial de Farelo de Soja

Produção Brasileira de Soja (1.000 Ton.)

57

69

75

66

8186

96 95

114 115

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

120,000

08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16 16/17 17/18*

117 a 119 ?

Fonte: CONAB, elaboração Agroceres (valores arredondados por aproximação)* Projeção

Os dez estados maiores produtores de Soja (1.000 Ton.)

31,5

19,2

16,6

11,29,3

5,2 5,13,3 3 3

7,6

2,000

7,000

12,000

17,000

22,000

27,000

32,000

MT PR RS GO MS BA MG SP TO MA Outros

MG = sétimo maior produtor, com 4,4% da produção

Fonte: CONAB, elaboração Agroceres (valores arredondados por aproximação)* Projeção

MT + PR + RS = 59% da produção

Exportação de Soja em Grãos (1.000 Ton.)

45,7

54,3

51,6

68,270,4

20,000

30,000

40,000

50,000

60,000

70,000

80,000

13/14 14/15 15/16 16/17 17/18*

Fonte: SESEX, citação Jox, elaboração Agroceres (valores arredondados por aproximação)* Projeção ABIOVE

Balanço Mundial 2017/18 – Simulação Argentina9

Soja USDA

milhões t 2017/18 2017/18 2017/18

Estoque inicial 96 97 97

Produção 347 338 334

EUA 120 120 120

Brasil 112 113 113

Argentina 54 44 40

China 14 14 14

Outros 47 47 47

Consumo 343 344 344

Estoque Final 98 91 87

Rel. Estoque/Uso (%) 29% 26% 25%

Fonte: USDA. Elaboração: MB Agro

Simulação

117

38

336

26%

89

Fonte: Departamento de Alfândega da China, publicado em g1.globo.com, em 5/4/18

BrasilEstados Unidos

Outros

Mercado oscilando muito em Chicago nos últimos dias

Síntese para Soja

✓ Produção recorde e exportação recorde no Brasil

✓ Forte queda da produção da Argentina

✓ Impacto da guerra comercial EUA X China pode aumentar ainda mais as exportações brasileiras

✓ Projeção de plantio nos EUA sem intercorrência relevante até a presente data

Tendência mais provável: Sustentação do preço do farelo

Milho

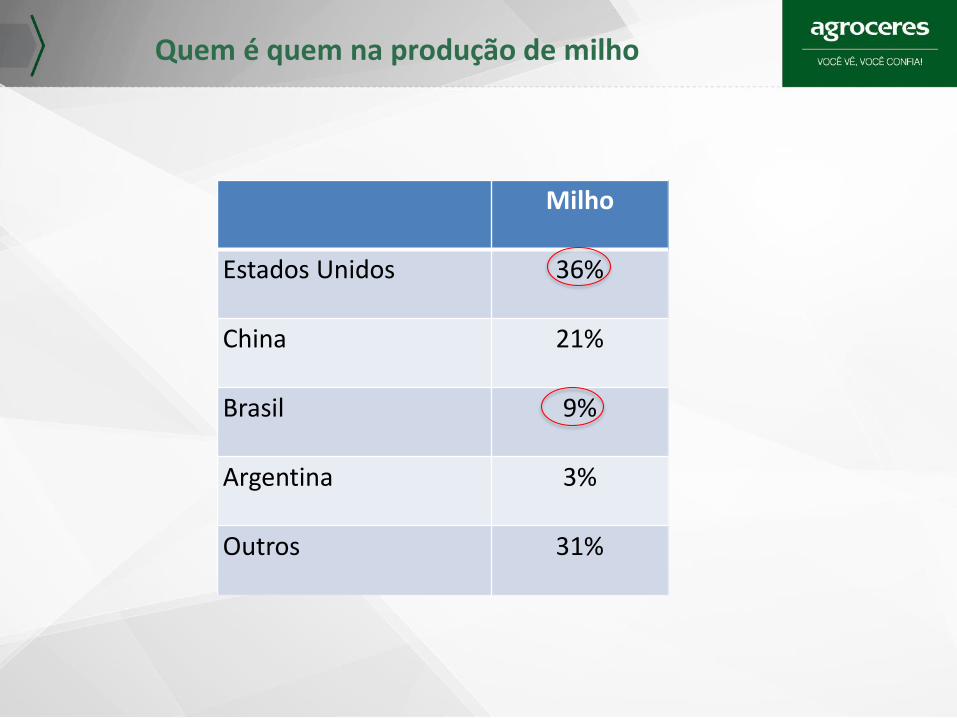

Milho

Estados Unidos 36%

China 21%

Brasil 9%

Argentina 3%

Outros 31%

Quem é quem na produção de milho

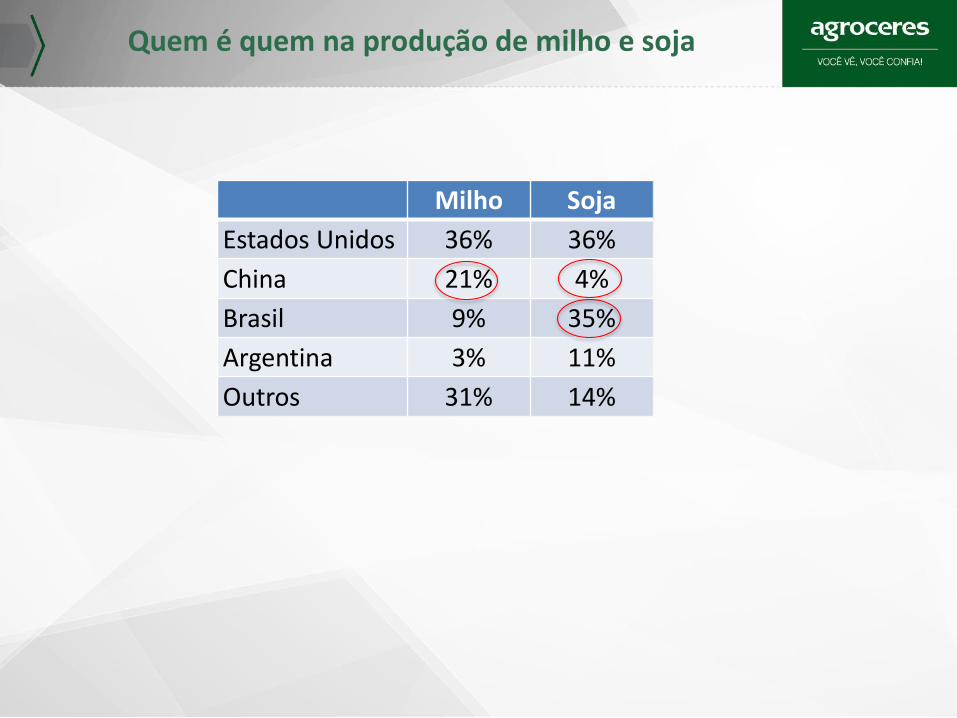

Milho Soja

Estados Unidos 36% 36%

China 21% 4%

Brasil 9% 35%

Argentina 3% 11%

Outros 31% 14%

Quem é quem na produção de milho e soja

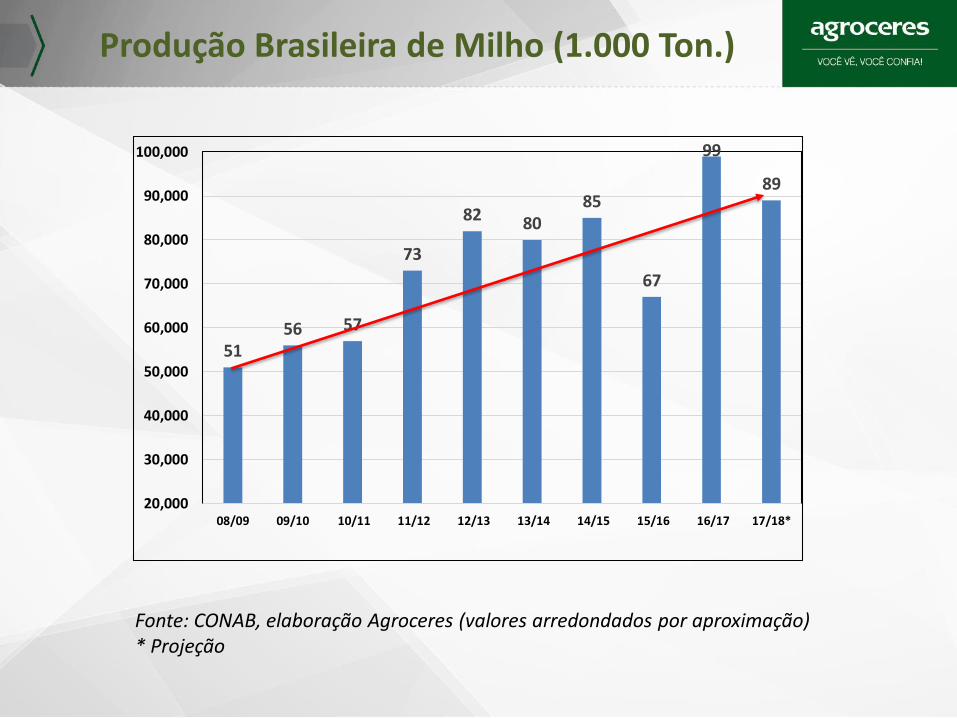

Produção Brasileira de Milho (1.000 Ton.)

5156 57

73

82 8085

67

99

89

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16 16/17 17/18*

Fonte: CONAB, elaboração Agroceres (valores arredondados por aproximação)* Projeção

Produção de milho - primeira safra (1.000 Ton.)

34 34 35 34 35

3230

26

31

26

0,000

4,000

8,000

12,000

16,000

20,000

24,000

28,000

32,000

36,000

40,000

08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16 16/17 17/18*

Fonte: CONAB, elaboração Agroceres (valores arredondados por aproximação)* Projeção

Produção de milho - segunda safra (1.000 Ton.)

1822 22

39

47 48

55

41

67 63

0,0004,0008,000

12,00016,00020,00024,00028,00032,00036,00040,00044,00048,00052,00056,00060,00064,00068,000

08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16 16/17 17/18*

Fonte: CONAB, elaboração Agroceres (valores arredondados por aproximação)* Projeção

9,8

7,6

5,4 5,5 5,0

- - - 0,1

1,0 2,2 2,9

7,6

10,6 12,1

11,4

11,8

14,0 12,8 15,9

17,6 16,4

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

Evolução da área plantada de milho no Brasil

Verão Safrinha Total

Fonte: Conab, fev. 18

Milho 43%Soja 46%Suíno 14% População 8%

Milho 35%Soja 37%Suíno 69%População 14%

Milho 15%Soja 8%Suíno 16% População 42%

População 28%

População 8%

Desequilíbrio regional da produção de suínos e de milho

Os dez estados maiores produtores de Milho (1.000 Ton.)

26,8

14,5

9,2 97,1

4,9 4,7

2,5 2,2 2,1

5,6

2,000

7,000

12,000

17,000

22,000

27,000

32,000

MT PR MS GO MG SP RS SC BA MA Outros

MG = quinto maior produtor, com 8% da produção

Fonte: CONAB, elaboração Agroceres (valores arredondados por aproximação)* Projeção

MT + PR = 47% da produção

Os estados maiores produtores de Milho na Segunda Safra (1.000 Ton.)

26,5

11,7

9,07,3

2,7 2,03,9

1,000

6,000

11,000

16,000

21,000

26,000

MT PR MS GO SP MG Outros

MG = sexto maior produtor, com 3% da produção

Fonte: CONAB, elaboração Agroceres (valores arredondados por aproximação)* Projeção

MT + PR = 61% da produção

Produção e Exportação de Milho

57

7382 80

85

67

99 89

9

22 2621

3022

28 32

0

20

40

60

80

100

Produção

Exportação

Mil.

Ton.

Fonte: CONAB, elaboração Agroceres (valores arredondados por aproximação)* Projeção

Ranking do consumo de Milho por espécie, no Brasil

1.000 Ton.* % sobre o total

Frangos de Corte 21.616 51,1%

Suínos 11.274 26,7%

Poedeiras 3.790 8,9%

Gado de Leite 3.445 8,2%

Gado de Corte 744 1,8%

Outras espécies 1.393 3,3%

Total 42.262 100.0%

Fonte: Sindirações, elaboração Agroceres* Previsão para 2017

86,7%

Não inclui silagem

Milho - Balanço Mundial26

89?

Preços internacionais e indicador do mercado futuro (US$c/bu)

27

09/03/2018

-4,8% 0,2%8,4%

150

250

350

450

550

650

750

850

jan/06 jan/07 jan/08 jan/09 jan/10 jan/11 jan/12 jan/13 jan/14 jan/15 jan/16 jan/17 jan/18

US$

c/b

u

Fonte: CME. Elaboração: MB Agro

Preços futuros de:

Média 2000-15:

377,92 US$c/bushel

Mercado oscilando muito em Chicago ...

Cenários para o Milho

1. Cenário Conservador: arrefecimento do preço, notadamente a partir de junho ✓Normalidade da segunda safra✓Normalidade da safra dos EUA✓Sem variação relevante do câmbio

2. Cenário Altista: repique adicional de preço✓Quebra material da segunda safra e/ou✓Quebra material da safra dos EUA e/ou✓Desvalorização cambial relevante

✓ Consolidação da chamada “Guerra Comercial” entre

Estados Unidos e China

✓ Percepção de vitória de um presidente “populista” em

detrimento de um “reformista”

Potenciais desencadeadores de

desvalorização cambial

Nota: uma eventual vitória de um Presidente Reformista e uma solução para o impasse comercial EUA X China pode produzir um efeito contrário: fortalecimento do R$.

Carnes de Frango e de Bovinos

Oferta e demanda de carne de frangos

✓ Forte aumento de alojamentos no final de 2017 e inicio de 2018

✓ Exportação menor do que em 2017

✓ Operação “Carne Fraca” e crise da BRF

✓ Setor anunciando ajuste da produção, que promete ser forte

Oferta e demanda de carne bovina

✓ Produção em expansão

✓ Exportação consistentemente maior do que em 2017

✓ Preço ainda remunerador ao produtor

✓ Apreensão com o custo de grãos para confinamento

A Carne Suína

Oferta e demanda de carne suína

✓ Produção em expansão moderada

✓ Exportação menor do que em 2017

✓ Produção de cevados operando com margem negativa

✓ Impacto da operação “Carne Fraca” e da crise da BRF

Produção brasileira de carne suína (000 Ton.)

Fonte: ABPA (2016)

Segmento Prod. Modelo / #

Matrizes

Companhias /

Produtores

Número de Matrizes

% do Total

Maiores Integradores -Frigoríficos (>100K)

2 (2)** 570,000 31

Medianos Integradores & Coop. (<100K)

54 (49)** 703,000 39

Independents A (>2K) 64 (61)** 237,000 13

Independents B (<2K) 968 (1,005)** 318,000 17

Total 1,088 1,828,000 100

*Fonte: CRM Agroceres PIC

**2016

Segmentação da Indústria Suinícola

Empresa ou Plantel Atual Plantel Quando

Produtor ou Anterior Adicionado finaliza

Coopavel 3.000 5.500 dez/16

Copacol 13.000 5.000 dez/19

Castrolanda 12.000 6.000 fev/19

C. Vale 15.000 4.000 out/19

Copagril 30.000 5.000 jul/19

Primato 11.500 3.000 dez/19

Labema 11.000 7.000 ago-17

Ouro do Sul 2.000 2.000 abr-18

Coasgo 15.000 5.000 out/19

Seara 190.000 25.000 out/18

BRF 365.000 20.000 dez/18

Lar 15.000 7.000 set/19

Capal 12.000 3.000 out/19

Frísia 11.000 5.500 dez/19

Pivetta 16.500 4.500 out/19

Coop Alfa 38.000 4.000 dez/18

CooperA1 33.000 4.000 dez/18

Coop Auriverde 12.000 5.000 dez/19

Hofig 8.000 3.000 jun/19

Total 813.000 123.500

Ampliações de 2016 a 2019

Principais determinantes do Mercado do suínonos próximos meses

✓ A velocidade do ajuste na produção de frangos✓ A eventual recuperação das exportações de frangos e de

suínos✓ O desdobramento da guerra comercial EUA X China✓ O clima (no Brasil e nos EUA)✓ O cambio e o cenário politico

Cenários para a suinocultura em 2018

1. Cenário Conservador: recuperação do preço e arrefecimento do custo

✓Materialização do ajuste na oferta de frangos✓Normalidade da segunda safra e da safra dos EUA✓Melhoria das exportações (Rússia e/ou China)✓ Sem variação relevante do câmbio

2. Cenário Negativo: continuidade da margem negativa✓Quebra material da segunda safra e/ou da safra dos

EUA✓Materialização, de forma exacerbada, da guerra

comercial AUA X China✓Desvalorização cambial relevante

No mercado e na política, cuidado com

as aparências ...

Muito Obrigado!