perspectivas para a inflação - bcb.gov.br · contração (3,1%) no primeiro trimestre. o...

TRANSCRIPT

Junho 2009 | Relatório de Inflação | 95

6Perspectivas para a inflação

Este capítulo do “Relatório de Inflação” apresenta aavaliação feita pelo Copom sobre o comportamento daeconomia brasileira e do cenário internacional desde adivulgação do último Relatório, em março de 2009, assimcomo a análise das perspectivas para a inflação até o segundotrimestre de 2011 e para o crescimento do PIB até o final de2009. As projeções para a inflação são apresentadas em doiscenários principais. O primeiro, denominado cenário dereferência, supõe que a taxa Selic será mantida inalteradadurante o horizonte de previsão, em 9,25% a.a., valor decididopelo Copom em sua última reunião, em 9 e 10 de junho, eque a taxa de câmbio permanecerá em R$1,95/US$. Osegundo cenário, denominado cenário de mercado, utiliza astrajetórias para a taxa Selic e para a taxa de câmbio queconstam da pesquisa realizada pela Gerin do Banco Centraldo Brasil junto a analistas do setor privado. É importanteressaltar que esses cenários servem apenas para balizar asdecisões de política monetária, e suas hipóteses nãoconstituem e nem devem ser vistas como previsões do Copomsobre o comportamento futuro das taxas de juros e de câmbio.Deve-se observar que as previsões aqui divulgadas utilizamo conjunto de informações disponível até a data de corte de12 de junho de 2009.

As projeções de inflação e de crescimento do PIBdivulgadas neste Relatório não são pontuais. Elas explicitamintervalos de probabilidade que ressaltam o grau de incertezapresente na supracitada data de corte. As previsões deinflação dependem não apenas das hipóteses sobre as taxasde juros e de câmbio, mas também de um conjunto depressupostos sobre o comportamento de variáveis exógenas.O conjunto de hipóteses considerado mais provável peloCopom é utilizado para construir os cenários a que o Comitêatribui maior peso na tomada de decisão sobre a taxa dejuros. Ao expô-las, o Copom procura dar maiortransparência às decisões de política monetária,contribuindo para sua eficácia no controle da inflação, queé seu objetivo precípuo.

96 | Relatório de Inflação | Junho 2009

6.1 Determinantes da inflação

Após atingir 6,41% em outubro de 2008, a inflaçãoem doze meses medida pela variação do IPCA vemrecuando, embora continue situada em patamar superior aocentro da meta. De fato, após encerrar o ano passado em5,90% – taxa 1,44 p.p. maior do que a verificada em 2007(4,46%) – a inflação deslocou-se para 5,20% em maio. Noacumulado de 2009 até maio, o IPCA registra inflação de2,20%, taxa 0,68 p.p. inferior àquela observada no mesmoperíodo do ano passado. Inicialmente, essa dinâmica foiinfluenciada pelo recuo dos preços das commoditiesobservado no segundo semestre de 2008 e, posteriormente,pela desaceleração da economia doméstica verificada apartir do último trimestre do ano passado, comoconsequência do agravamento da crise nos mercadosfinanceiros internacionais. Até o momento, é plausívelafirmar que os efeitos decorrentes desses dois fatores maisque compensaram pressões sobre os preços, oriundas dadepreciação cambial ocorrida a partir de agosto do anopassado. Não obstante, mais recentemente, os preços dascommodities têm mostrado sinais de recuperação, ao mesmotempo em que a taxa de câmbio entrou em trajetória devalorização, após superar o patamar de R$2,50/US$ reaispor dólar em dezembro.

Até maio, os preços administrados acumularamvariação de 1,99%, e os livres de 2,29%. No conjunto dospreços livres, destaque-se a variação do preço dos itens nãocomercializáveis (3,13%), bem superior àquela verificadano caso dos comercializáveis (1,38%), a despeito dadesaceleração da economia. Esse fenômeno aponta para aimportância de se avaliar o preço em reais das importações,em vez de se considerar apenas a taxa de câmbio como proxypara o comportamento dos bens comercializáveis. Adinâmica recente dos preços vem provocando umestreitamento da diferença entre a inflação em doze mesesdos preços livres e a dos preços administrados, que passoude 6,21 p.p. em junho de 2008 para 1,57 p.p. em maio. Poroutro lado, evidenciando certa resiliência da demandadoméstica, bem como a presença de mecanismos deindexação informais disseminados na economia, os preçosde serviços vêm registrando aceleração tanto no critério davariação acumulada em doze meses (7,23% em maio, ante6,39% em dezembro de 2008, e 5,58% no mesmo mês doano anterior) quanto no da variação acumulada no ano(3,92% entre janeiro e maio, ante 3,10% no mesmo períodode 2008). Em suma, o comportamento da inflaçãocorroborou a avaliação, incluída no “Relatório de Inflação”

Junho 2009 | Relatório de Inflação | 97

de março, de que, a despeito da expectativa de recuo dainflação em 2009, esta deveria apresentar alguma resistênciaàs condições de demanda.

Após haver recuado 3,6% no último trimestre de2008, na comparação com o anterior, de acordo com dadosdessazonalizados pelo IBGE, o PIB a preços de mercadorecuou 0,8% no primeiro trimestre de 2009. Note-se quedesde o terceiro trimestre de 2003 o PIB não diminuía pordois trimestres consecutivos, nessa base de comparação.Em relação ao mesmo período de 2008, o recuo atingiu 1,8%no primeiro trimestre de 2009, interrompendo vinte e oitotrimestres de expansão nesse critério. A desaceleração daatividade reflete os efeitos contracionistas dorecrudescimento da crise econômica mundial a partir desetembro, em especial no que se refere à queda dasexportações e restrições ao crédito, que provocaram reaçõesacentuadas nos níveis de produção e emprego. Entretanto,as expectativas dos participantes de mercado apontam paraa recuperação da atividade já no segundo trimestre de 2009,movimento que repercutirá, em grande parte, a resistênciado consumo das famílias.

Sob a ótica da produção, destaque-se a retração dosetor industrial, que após recuar 8,2% no quarto trimestredo ano passado, em relação ao trimestre anterior, de acordocom dados dessazonalizados pelo IBGE, registrou novacontração (3,1%) no primeiro trimestre. O desempenhodesse setor foi fortemente influenciado pela redução nademanda de bens duráveis e no investimento, além da quedada demanda externa, com reflexos intensos sobre algumasindústrias-chave, como a metalúrgica, a automobilística e ade máquinas e equipamentos. Além disso, por causa dadescontinuidade no ritmo de expansão da demanda, o setorindustrial adentrou o período mais agudo da crise financeirainternacional com elevado nível de estoques, o que temprejudicado a velocidade da recuperação em curso. Por suavez, o setor agropecuário registrou contração de 0,5% noprimeiro trimestre ante o trimestre anterior, enquanto o setorde serviços – o de maior peso no PIB – mostrou resiliênciae se expandiu 0,8%, recuperando-se da retração de 0,4%verificada no trimestre anterior. Em relação ao mesmoperíodo do ano passado, esses setores registraram contraçãode 1,6% e expansão de 1,7%, respectivamente.

Com relação à demanda, o destaque negativo adveioda FBCF que, segundo dados dessazonalizados, diminuiu12,6% ante o quarto trimestre, mesmo após ter contraído9,3% no último trimestre de 2008. Dessa forma, a FBCF,que se expandira 19,7% no terceiro trimestre do ano passado

98 | Relatório de Inflação | Junho 2009

ante o mesmo trimestre de 2007, registrou crescimento deapenas 3,8% no quarto trimestre e queda de 14,0% noprimeiro trimestre deste ano, na mesma base de comparação.Por sua vez, o consumo das famílias se expandiu 0,7% anteo trimestre anterior, após registrar queda de 1,8% no quartotrimestre. Na mesma base de comparação, o consumo dogoverno registrou, respectivamente, aumentos de 0,6% e0,5%. Na comparação com igual período do ano anterior,ambos cresceram: 1,3% e 2,7%, respectivamente. Por suavez, ao contrário do que vinha ocorrendo desde o primeirotrimestre de 2006, no primeiro trimestre de 2009 o setorexterno contribuiu positivamente para o crescimento do PIB(0,1 p.p.), pois enquanto as importações caíram 16,0%(contribuição de 2,3 p.p.), as exportações se reduziram em15,2% (contribuição de -2,2 p.p). Não obstante, diante dasperspectivas pouco promissoras de crescimento da economiaglobal e da recuperação em curso da economia doméstica,bem como dos efeitos esperados da distensão monetária jáimplementada, o Copom considera que a demanda internacontinuará sendo o fator chave para a sustentação daatividade econômica.

A resiliência da demanda doméstica tem seconfigurado um elemento estabilizador da economiabrasileira. Os dados do comércio varejista, que têm destoadodos dados de produção nos últimos meses – em parte devidoao elevado nível de estoques com o qual a indústria iniciouo ano – corroboram essa avaliação. As vendas no comérciovarejista registram expansão de 4,5% nos primeiros quatromeses do ano, em comparação com o mesmo período doano passado. Embora mostre desaceleração em relação àexpansão verificada em 2008, quando o aumento atingiu11,0%, o crescimento ainda permanece elevado. De fato, aexpansão em doze meses se reduziu de 10,3% em setembro,quando a crise internacional se intensificou, para 7,0% emabril. Destaque-se o forte aumento das vendas nos segmentos“Equipamentos e materiais para escritório”, cuja expansãoatingiu 18,1% nos primeiros quatro meses do ano. Ocomércio varejista ampliado – que inclui “veículos, motos,partes e peças” e “material de construção”, segmentos maissensíveis às condições de crédito –, também tem mostradoresiliência, ao crescer 2,5% no mesmo período. Dessa forma,o Comitê avalia que, embora deva apresentar menordinamismo do que o verificado nos três primeiros trimestresde 2008, o comércio varejista deverá continuar registrandoresultados positivos ao longo dos próximos trimestres.

De acordo com a PME, a taxa de desemprego, quevinha caindo consistentemente ao longo dos últimos anos(média anual de 10% em 2006, de 9,3% em 2007 e de 7,9%

Junho 2009 | Relatório de Inflação | 99

em 2008), passou a aumentar nos últimos meses, refletindoos efeitos da desaceleração econômica. De acordo comdados dessazonalizados, após atingir o mínimo da nova sériehistórica em outubro (7,5%), o desemprego se elevou para8,3% em abril. Por outro lado, a deterioração do mercadode trabalho não afetou de maneira clara a renda dostrabalhadores. Segundo o IBGE, o rendimento médio realhabitualmente recebido pela população ocupada, queaumentara 3,2% em 2007 e 3,4% em 2008, continuou seelevando em 2009 e em doze meses até abril registraincremento de 4,1%. Por sua vez, o número médio depessoas ocupadas, que crescera 2,6% em 2007 e 3,4% em2008, elevou-se 2,6% no ano até abril. Como resultado, amassa salarial real – importante fator impulsionador dademanda agregada nos últimos anos – que havia avançado5,8% em 2007 e 6,9% em 2008, avançou 5,9% no ano atéabril. Segundo dados da CNI, o nível de emprego naindústria de transformação, que registrara expansão de 3,6%em 2007 e de 4,0% em 2008, recuou 2,0% em 2009 atéabril. Isso reflete, em grande parte, a queda da produçãoindustrial verificada nos últimos trimestres. No que se refereà evolução do emprego formal celetista, dados divulgadospelo MTE mostram recuperação na margem, após quedasintensas no fim do ano passado e início deste. As perdas doinício de 2009 foram revertidas, tal que no ano até abril, osnúmeros do MTE mostram criação de 48,5 mil novos postos.Note-se, também, que após cinco meses consecutivos dequeda, a indústria de transformação apresentou estabilidadena criação de empregos formais em abril.

Em conjunto com o aumento da massa salarial, adisponibilidade de crédito para as famílias – favorecida pelaestabilidade macroeconômica e por avanços institucionais– vinha se constituindo em elemento-chave no aumento doconsumo privado nos últimos anos. Com a intensificaçãoda crise econômica mundial, as condições de financiamentose deterioraram fortemente a partir de setembro de 2008(seja por meio de taxas mais elevadas ou de prazos menores).Adicionalmente, diante da maior incerteza macroeconômicae do enfraquecimento do mercado de trabalho, os agentesficaram mais relutantes a tomar crédito. Esse cenário maisrestritivo começou a se dissipar de forma mais nítida desdeo último Relatório. Além da maior oferta de crédito viabancos públicos, empresas privadas estão voltando a captarrecursos seja no exterior ou via mercado de capitais, canalque havia se fechado depois de setembro. Na comparaçãocom o mesmo mês do ano anterior, em abril o crédito comrecursos livres do sistema financeiro às pessoas físicascresceu 18,7% (23,2% em janeiro), com destaque para aexpansão das operações de arrendamento mercantil (64,8

100 | Relatório de Inflação | Junho 2009

%, ante 84,1 % em janeiro). Note-se também que está emcurso uma recuperação do crédito para pessoas físicas,notadamente empréstimos consignados. É importantedestacar que essa expansão do crédito tem sido caracterizadapor elevação, até o momento, modesta da inadimplência.As expectativas de analistas de mercado e de representantesdo setor bancário sinalizam que, embora deva haverdesaceleração em relação a 2008, o volume de créditocontinuará se expandindo em 2009.

O investimento, que até o terceiro trimestre de 2008vinha se configurando como o componente mais dinâmicoda demanda doméstica, foi justamente o que apresentoumaior retração nos dois últimos trimestres, seguindo opadrão cíclico. De fato, nesse período, enquanto a FBCFcontraiu 20,8%, o consumo do governo se elevou em 1,1%.O agravamento da crise financeira mundial ocasionoureavaliação dos planos de investimento das empresas, sejapor causa da piora nas perspectivas para o crescimento dademanda, pela maior incerteza macroeconômica, ou aindapela deterioração das condições de financiamento, tanto noque se refere a prazos como a preços do crédito. As fortesperdas verificadas no mercado acionário após setembro de2008 ocasionaram a perda de atratividade do financiamentovia mercado de capitais, intensificando ainda mais asrestrições de financiamento. Outro fator limitador doinvestimento foi a depreciação do real, o que acarretouaumento nos custos de bens de capital importados. Contudo,em ambos os casos, há sinais de reversão do cenário. Defato, o mercado bursátil registra boa valorização em 2009 ea taxa de câmbio apreciou. Nesse contexto, o Copom avaliaque o cenário mais provável contempla recuperação dosinvestimentos na economia brasileira ao longo dos próximostrimestres.

O mercado de capitais foi fortemente afetado pelaintensificação da crise econômica mundial. Depois dovolume expressivo de ofertas públicas iniciais de ações noprimeiro semestre do ano passado, e da virtual ausência decaptações significativas no segundo semestre de 2008(R$31,7 até agosto e R$32,1 bilhões em 2008), começam asurgir sinais animadores de que as empresas voltarão autilizar esse canal de financiamento. De fato, várias delasjá comunicaram planos para realizarem novas captações,incluindo ofertas públicas iniciais de ações. Por sua vez, olançamento de debêntures (excluindo as emissões realizadaspor empresas de arrendamento mercantil) vem se mostrandorelativamente estável. Após terem captado R$6,3 bilhõesem 2008 por meio desse instrumento financeiro, as empresasjá captaram, até maio, R$4,2 bilhões. Por sua vez, os

Junho 2009 | Relatório de Inflação | 101

desembolsos de empréstimos e financiamentos com recursosdo Sistema BNDES totalizaram R$25,6 bilhões nos quatroprimeiros meses do ano, volume 1,1% inferior ao alcançadoem igual período de 2008

No que se refere ao setor externo, após registrarsuperávit de US$40 bilhões em 2007 e de US$24,8 bilhõesem 2008, o saldo da balança comercial atingiu US$9,4bilhões até maio deste ano, aumento de 9,3% em relação aigual período do ano passado, contrariando previsões maisnegativas vigentes no início do ano. Apesar desse aumentodo saldo comercial, tanto as importações como asexportações mostram importantes reduções no ano, em linhacom a contração que vem ocorrendo no comércio mundial.Após atingiram o recorde de US$197,9 bilhões em 2008(aumento de 23,2% sobre 2007), as exportações alcançaramUS$55,5 bilhões nos cinco primeiros meses do ano, valor23,0% inferior ao observado no mesmo período do anopassado. Da mesma forma, após o recorde registrado deUS$173,1 bilhões em 2008 (aumento de 43,5% sobre 2007),as importações recuaram para US$46,1 bilhões até maio,contração de 27,4% sobre igual período do ano passado.Dessa forma, a tendência de redução do superávit comercialobservada por ocasião do último Relatório foi revertida.Não obstante, ainda que essa dinâmica se mantenha ao longodo ano, os efeitos da crise econômica global sobre o fluxomundial de comércio – tanto pelo menor nível de atividadeeconômica global como pela queda de preços, em especialdas commodities – permitem antecipar diminuição tanto dovolume exportado em 2009 – fato que não ocorre desde1999, a despeito da depreciação cambial média –, comodas importações.

Após recuar 2,5% em 2008 o quantum exportadocontraiu 10,6% até abril, refletindo com clareza os efeitos dadesaceleração da demanda externa. Além disso, após teraumentado 26,3% em 2008, o preço médio das exportaçõesdeclinou 7,9% até abril, e não compensou, a exemplo do queocorreu no ano passado, a queda das quantidades exportadas.Por sua vez, após crescer 17,7% em 2008 o quantumimportado contraiu 20,2% até abril, refletindo com clarezaos efeitos da crise internacional sobre a economia doméstica,tanto pelo lado da demanda como pelo da taxa de câmbio.Por outro lado, após forte incremento de 22,0% em 2008, opreço das importações mostra redução de 4,9% até abril.

A crise econômica global começou, desde adivulgação do último Relatório, a mostrar os primeiros sinaisde arrefecimento, embora de forma tênue e heterogênea,entre as economias maduras. Além disso, há sinais de que

102 | Relatório de Inflação | Junho 2009

seus efeitos sobre alguns países emergentes poderiam sedissipar com rapidez maior do que a esperada. Esses fatoscomeçam a se refletir de maneira clara no preço dascommodities, que mostram importante recuperação em2009, em especial no preço do petróleo, que recentementesuperou a barreira dos US$70 dólares. Outro indício temsido a valorização das moedas de países emergentes, o que,em parte, reflete menores temores quanto à evolução desuas economias e a redução da aversão global ao risco. Odéficit em transações correntes, após registrar US$28,2bilhões, ou 1,8% do PIB, em 2008, alcançou até abril US$4,9bilhões, reduzindo-se a 1,4% do PIB (1,4% em doze meses),contrariando fortemente as projeções feitas por analistasindependentes no início do ano, que vislumbravam númerosde magnitude bem superior. Cabe destacar que esse déficitfoi integralmente financiado pelo fluxo líquido deinvestimentos estrangeiros diretos, que totalizou US$8,8bilhões até abril e correspondeu a 2,6% do PIB.

Após quase dois anos desde sua eclosão, os efeitosda “crise do subprime” – que iniciou no mercado imobiliárionorte-americano, estendeu-se para os mercados financeiro ecreditício dos EUA e de outras economias maduras –poderiam estar começando a arrefecer, em especial no que serefere aos impactos sobre o dinamismo das economiasemergentes, inclusive a brasileira. Nesse contexto, as diversasmedidas implementadas pelo Federal Reserve e outros bancoscentrais, incluindo a fixação de metas para as taxas de jurosbásicas próximas a zero e a adoção de estratégias de políticamonetária calcadas em expansão quantitativa, em alguns casoscomplementadas por medidas fiscais agressivas, apontam paraum esgotamento da tendência contracionista observada emtrimestres anteriores, embora esse processo seja sujeito areversão. Note-se, em particular, que os problemas do sistemafinanceiro internacional persistem e, por conseguinte, persisteo risco de nova intensificação da desaceleração. Em resumo,as perspectivas para a economia global se estabilizaram desdea publicação do último Relatório, e o cenário mais provávelsegue sendo que a recuperação econômica global só seráconsolidada em 2010.

Com relação à oferta agregada, após registraremretração no quarto trimestre de 2008 em relação ao terceiro,segundo dados dessazonalizados, tanto o setor industrial comoo agropecuário voltaram a recuar no primeiro trimestre de2009 (3,10% e 0,5%, respectivamente). Por sua vez, apóscontrair-se no último trimestre do ano passado (-0,4%), osetor de serviços, que tem maior peso na economia, voltou aapresentar crescimento no primeiro trimestre (0,8%). Quandoa comparação é feita ante o mesmo período do ano passado,

Junho 2009 | Relatório de Inflação | 103

a retração do setor fabril atinge 9,3% e a do agropecuário1,6%. Já o setor de serviços registrou expansão de 1,7%.

A produção industrial sofreu forte desaceleraçãoapós o recrudescimento da crise econômica mundial, emsetembro de 2008. Até aquele mês, registrava expansão de6,4% no ano, taxa que se reduziu para 3,1% ao final de2008, após quedas em relação ao mês anterior de 7,1% e12,7% em novembro e dezembro, respectivamente, segundodados dessazonalizados. Embora venha crescendo desdejaneiro (a taxas mensais de 2,1%, 1,9%, 0,9% e 1,1%), aprodução industrial ainda se encontra em patamares beminferiores aos registrados em igual período do ano anterior.De fato, até abril a produção industrial recuou 14,7% frenteao mesmo período do ano passado. A retração foi igualmentesevera tanto na indústria de transformação como na indústriaextrativa mineral. Não obstante, os setores mais dependentesdo crédito, como o automotivo e o de construção civil, queforam inicialmente mais atingidos pela crise econômicamundial, mostram recuperação em boa parte devida aosefeitos de medidas contra-cíclicas implementadas pelogoverno, como a redução do IPI sobre a linha branca e osautomóveis, bem como pela progressiva restauração doacesso ao crédito. A propósito, a indústria automotiva, queestava com excesso de estoques no fim do ano passado,enfrenta a escassez localizada de modelos.

Pela ótica da demanda, o PIB retraiu 1,9% noprimeiro trimestre de 2009, com o setor externoapresentando contribuição positiva de 0,1 p.p. Após cairabaixo de 100 em agosto – implicando que o número deempresas que avaliam que os estoques são excessivos superao das que avaliam que os mesmos são insuficientes – oindicador de estoques da Sondagem Conjuntural da FGVcontinuou caindo e atingiu o patamar de 81 em dezembro eem janeiro – menor nível desde julho de 2003. Desde então,o indicador voltou a subir, e atingiu 88 pontos em maio,sugerindo que o processo de normalização de estoques estáem curso. O ajuste do nível de estoques tem, aparentemente,gerado uma discrepância entre a dinâmica de produção ede vendas, e explica, em parte, a falta de dinamismo daindústria nesse início de ano. Espera-se que, à medida queo nível de estoques se aproxime do seu nível de equilíbrio,o crescimento da produção industrial ganhe vigor, comreflexos positivos sobre o emprego e o nível de renda. Nessesentido, além da própria dinâmica natural de ajuste, asmedidas tomadas pelo governo, como a redução do IPI parao setor automotivo e para a linha branca, e a flexibilizaçãomonetária, têm contribuído para que os estoques efetivosse aproximem daqueles planejados.

104 | Relatório de Inflação | Junho 2009

Após atingir 86,6% em agosto do ano passado, oNuci mensal sem ajuste sazonal, calculado pela FGV,moveu-se para 78,7% em maio, retração de 6,9 p.p. ante omesmo mês do ano anterior, constituindo-se na oitavaredução seguida nessa base de comparação. No que se refereà expansão da capacidade, após aumentos consecutivos aolongo dos últimos anos (5,1% em 2005, 13,5% em 2006 e19,3% em 2007) o crescimento da absorção de bens decapital se reduziu para 17,7% em dezembro de 2008, apóster atingido 22,2% em setembro. A reversão verificada nofim do ano passado se intensificou nos meses iniciais de2009. De fato, até abril houve forte contração (de 18,6%)na absorção de bens de capital, em decorrência da queda de7,5% das importações de bens de capital e de 22,6% naprodução desses bens. Note-se ainda que, na mesma basede comparação, a produção de insumos para a construçãocivil também recuou fortemente em janeiro (-11,1%). Apesardo grande aumento da ociosidade, na comparação interanual,números recentes da produção industrial, em conjunção comnúmeros de vendas de automóveis e no varejo, sugeremrecuperação da atividade fabril. De fato, o indicador do nívelde demanda global da Sondagem Conjuntural da FGV juntoà indústria de transformação mostra que, após a queda dopatamar de 121 em setembro para 65 em janeiro, o indicadorse elevou para 85 em maio.

Depois de longo período de aceleração nos preçosdo setor de construção, o Índice Nacional do Custo daConstrução – Disponibilidade Interna (INCC-DI) começoua mostrar sinais de arrefecimento no último trimestre de2008, cuja intensidade aumentou nos últimos meses. Apósatingir o pico em novembro (12,34%), a variação em dozemeses do INCC retrocedeu para 8,98% em maio. Mesmoassim, esse patamar ainda é levemente superior àqueleobservado em igual período de 2008 (8,06%). Essesdesenvolvimentos refletem maior persistência inflacionária,apesar da acentuada desaceleração do setor desde que a crisemundial se intensificou em setembro do ano passado, emparte derivada da elevação dos custos da mão-de-obra.

Após dois anos consecutivos de redução (10% em2006, 9,3% em 2007 e 7,9% em 2008) a taxa média dedesemprego se elevou para 8,7% nos primeiros quatro mesesdo ano, patamar 0,2 p.p. superior àquele observado em igualperíodo do ano passado. Essa reversão fica clara ao seanalisar a taxa média de desemprego dos últimos dozemeses, cuja redução por 23 meses consecutivos foiinterrompida em janeiro. Essa tendência deve persistir aolongo dos próximos meses, quando o mercado de trabalhotenderá a refletir com maior clareza os efeitos da crise global

Junho 2009 | Relatório de Inflação | 105

sobre o nível de atividade. De fato, os reflexos adversossobre o mercado de trabalho se mostram com maior nitideznos números de emprego formal bem como nas estatísticasde emprego industrial. Até o momento, entretanto, aconcessão de férias coletivas, a diminuição da jornada detrabalho e outras medidas emergenciais, além do efeitodesalento, têm mitigado a elevação das taxas de desemprego.

O preço do petróleo, fonte sistemática de incertezaadvinda do cenário internacional, permanece em patamaresinferiores aos vigentes até meados do ano passado, emboramostre reversão nítida frente à tendência baixista observadano segundo semestre de 2008. De fato, após atingir quaseUS$150 em meados de 2008, o preço do barril de petróleocaiu para patamares em torno de US$40, mas recentementesuperou os US$70. Essa recuperação reflete não apenas aredução da incerteza macroeconômica, consubstanciada naavaliação de que o ponto de inflexão da crise financeira já sematerializou ou estaria próximo, mas, sobretudo, asobservações dos primeiros sinais de recuperação econômica,que têm se manifestado de forma mais clara nos países emdesenvolvimento. A despeito da considerável incertezainerente às previsões sobre a trajetória dos preços do petróleo,o cenário central de trabalho adotado pelo Copom, que prevêpreços domésticos da gasolina inalterados para o restante de2009, permanece plausível. Cabe notar ainda que a influênciados preços internacionais do petróleo sobre a inflaçãodoméstica não se transmite exclusivamente por intermédiodos preços dos combustíveis para os comsumidores, mas,também, por outros canais, como os custos de transporte paraa indústria, a cadeia produtiva do setor petroquímico, bemcomo as expectativas de consumidores e empresários. Caberegistrar que, assim como o ocorrido com o preço do petróleodesde o início do ano, os preços de commodities agrícolas,que são importantes do ponto de vista da dinâmica dos custosalimentares, como soja e trigo, vêm mostrando recuperaçãoconsistente, embora em diferentes intensidades.

Após mais do que duplicar em 2007 (7,89%, ante3,79% em 2006) e a continuar se elevando em 2008, quandoatingiu 9,10%, a inflação mais ampla – medida pelo IGP-DI– arrefeceu de maneira acentuada nos últimos meses. De fato,a inflação acumulada em doze meses, que em julho de 2008encontrava-se no patamar de 14,81%, deslocou-se para 2,99%em maio. Além disso, até maio de 2009 observa-se deflaçãode 0,73%, ante inflação de 5,16% no mesmo período do anopassado. A desaceleração desse índice refletiu,essencialmente, o comportamento do IPA-DI, cuja variaçãoem doze meses passou de 18,91% em julho de 2008 para1,18% em maio deste ano, apesar da depreciação cambial

106 | Relatório de Inflação | Junho 2009

ocorrida no passado recente. Ao contrário do que vinha sendoobservado até o último “Relatório de Inflação”, o ÍndiceNacional de Custos da Construção (INCC) também passou aacusar redução das pressões inflacionárias. Após atingir12,34% em novembro de 2008, a inflação do setor deconstrução se reduziu para 8,98% em maio. Por sua vez, nomesmo período, a inflação medida pelo IPC-Br se reduziu de6,27% para 5,55%. A dinâmica do IPA-DI é explicada, emgrande parte, pela mudança de comportamento dos preçosagrícolas, cuja variação em doze meses passou de 37,91%em junho de 2008 para deflação de 1,52% em maio. Alémdisso, os preços industriais, que aceleraram durante a maiorparte de 2008, também recuaram com intensidade. Nesse caso,a variação em doze meses se deslocou de 15,41% em outubrode 2008 para 2,24% em maio deste ano. Conforme destacadoem Relatórios anteriores, o Copom avalia que os efeitos docomportamento dos preços no atacado sobre a inflação paraos consumidores dependerão das condições atuais eprospectivas da demanda e das expectativas dos formadoresde preços em relação à trajetória futura da inflação.

A deterioração do cenário dos preços ao consumidor,que vinha ocorrendo desde meados de 2007 e se intensificavaao longo em 2008, apresentou reversão após orecrudescimento da crise mundial, em setembro. Os temoresinicialmente vigentes com relação à magnitude do repassecambial aos preços dos bens e serviços finais não seconfirmaram, em consequência tanto do comportamento dospreços em moeda estrangeira das importações, quanto, emparticular, do grau de desaceleração da atividade econômica.Embora os preços das commodities venham mostrandorecuperação, em especial o do petróleo, o cenário prospectivonão contempla retorno ao ciclo inflacionário anterior. Dequalquer modo, o Comitê reafirma que continuará conduzindosuas ações de forma a assegurar que os ganhos obtidos nocombate à inflação em anos recentes sejam permanentes.

Assim como a inflação cheia, as três medidas denúcleo de inflação calculadas pelo Banco Central mostramredução nas taxas acumuladas em doze meses. O núcleopor exclusão de monitorados e de alimentos no domicílioregistrou inflação de 5,96% em doze meses até maio, apóster atingido 6,38% em outubro. Não obstante, quandocomparado com igual período do ano passado, háincremento de 0,93 p.p. Por sua vez, a inflação medida pelosnúcleos por médias aparadas com e sem suavização de itenspreestabelecidos se reduziu, respectivamente, de 4,97% e5,15% em setembro para 4,65% e 4,34% em maio,patamares virtualmente iguais aos observados no mesmoperíodo do ano passado. Dessa forma, as medidas de núcleo

Junho 2009 | Relatório de Inflação | 107

exibem elevada persistência, e duas delas ainda seencontram acima do centro da meta, apesar da reduçãoobservada nos últimos meses.

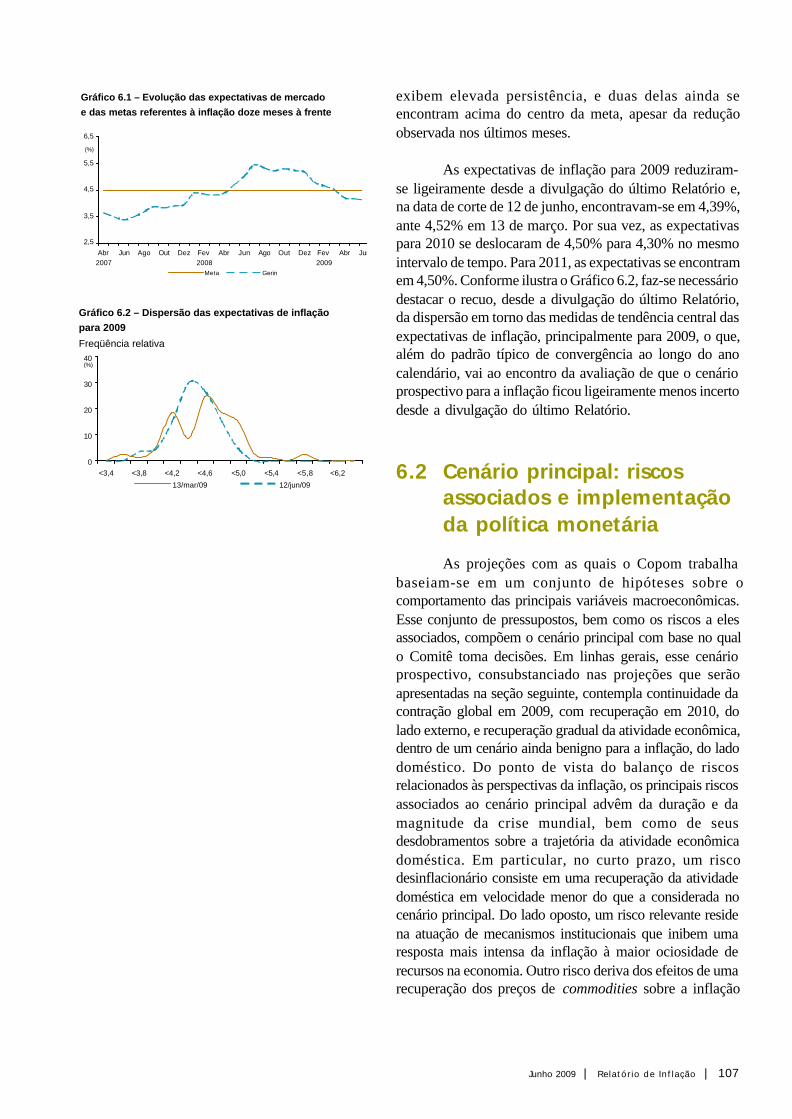

As expectativas de inflação para 2009 reduziram-se ligeiramente desde a divulgação do último Relatório e,na data de corte de 12 de junho, encontravam-se em 4,39%,ante 4,52% em 13 de março. Por sua vez, as expectativaspara 2010 se deslocaram de 4,50% para 4,30% no mesmointervalo de tempo. Para 2011, as expectativas se encontramem 4,50%. Conforme ilustra o Gráfico 6.2, faz-se necessáriodestacar o recuo, desde a divulgação do último Relatório,da dispersão em torno das medidas de tendência central dasexpectativas de inflação, principalmente para 2009, o que,além do padrão típico de convergência ao longo do anocalendário, vai ao encontro da avaliação de que o cenárioprospectivo para a inflação ficou ligeiramente menos incertodesde a divulgação do último Relatório.

6.2 Cenário principal: riscosassociados e implementaçãoda política monetária

As projeções com as quais o Copom trabalhabaseiam-se em um conjunto de hipóteses sobre ocomportamento das principais variáveis macroeconômicas.Esse conjunto de pressupostos, bem como os riscos a elesassociados, compõem o cenário principal com base no qualo Comitê toma decisões. Em linhas gerais, esse cenárioprospectivo, consubstanciado nas projeções que serãoapresentadas na seção seguinte, contempla continuidade dacontração global em 2009, com recuperação em 2010, dolado externo, e recuperação gradual da atividade econômica,dentro de um cenário ainda benigno para a inflação, do ladodoméstico. Do ponto de vista do balanço de riscosrelacionados às perspectivas da inflação, os principais riscosassociados ao cenário principal advêm da duração e damagnitude da crise mundial, bem como de seusdesdobramentos sobre a trajetória da atividade econômicadoméstica. Em particular, no curto prazo, um riscodesinflacionário consiste em uma recuperação da atividadedoméstica em velocidade menor do que a considerada nocenário principal. Do lado oposto, um risco relevante residena atuação de mecanismos institucionais que inibem umaresposta mais intensa da inflação à maior ociosidade derecursos na economia. Outro risco deriva dos efeitos de umarecuperação dos preços de commodities sobre a inflação

Gráfico 6.1 – Evolução das expectativas de mercado

e das metas referentes à inflação doze meses à frente

2,5

3,5

4,5

5,5

6,5

Abr 2007

Jun Ago Out Dez Fev 2008

Abr Jun Ago Out Dez Fev 2009

Abr Jun

(%)

Meta Gerin

Gráfico 6.2 – Dispersão das expectativas de inflaçãopara 2009

Freqüência relativa

0

10

20

30

40

<3,4 <3,8 <4,2 <4,6 <5,0 <5,4 <5,8 <6,2

(%)

13/mar/09 12/jun/09

108 | Relatório de Inflação | Junho 2009

doméstica, por exemplo por meio dos preços de alimentos.Em uma perspectiva de médio prazo, por sua vez, um risco aser monitorado está associado à possibilidade de os efeitoscumulativos e defasados da distensão monetária atingiremintensidade máxima em momento no qual a ociosidade defatores seja menos significativa.

O cenário externo contempla a continuidade dacontração econômica mundial, principalmente, nos paísesdesenvolvidos. O período desde o último Relatório foimarcado pela diminuição do estresse nos mercadosfinanceiros internacionais, com origem nos EUA e na Europa,cujas repercussões sobre as economias emergentes vinhamsendo significativas. Ações governamentais inéditas por partede autoridades americanas e européias, que utilizaram amplagama de instrumentos com vistas a assegurar condiçõesmínimas de funcionamento e liquidez nos mercados de ativos,reduziram a percepção de risco sistêmico. Nesse ambiente,registram-se sinais de redução da aversão ao risco, mas oretorno da confiança permanece frágil e sujeito a reversões.A diminuição da aversão ao risco e da escassez de fluxos decapitais, bem como certa preocupação entre os investidoresquanto à situação fiscal nos EUA, continuou ensejandomovimento de recuperação das moedas, de economiasemergentes e maduras, ante o dólar americano.

Ainda no cenário global, tendências contracionistasda atividade prevalecem sobre as pressões inflacionárias. Avisão atualmente dominante aponta para contração daeconomia mundial em 2009, com recuperação apenas em2010. As projeções consensuais para 2009 apontam retraçãointensa da atividade nos EUA, na Europa e no Japão (G3),que não seria totalmente compensada pelos bolsões dedinamismo econômico existentes nas economiasemergentes, mormente na Ásia. Há evidências de que aatividade econômica no G3 poderia estar se estabilizando,com alguma melhora da renda disponível e da demanda porduráveis nos EUA, recuperação da confiança dosempresários na Europa e das exportações reais no Japão.Entretanto, os problemas do sistema financeiro internacionalpodem ser agravados por uma deterioração cíclica naqualidade do crédito, centrada nos EUA e na Europa, o quetenderia a reforçar a contração das condições financeiras e,por conseguinte, o risco de nova intensificação dadesaceleração. Nas economias maduras, em que aancoragem das expectativas de inflação é mais forte e aatividade econômica vem se enfraquecendo há mais tempo,as pressões inflacionárias têm mostrado redução rápida. Arigor, também nas economias emergentes o processo dedesinflação parece ter ganhado dinamismo, em que pese a

Junho 2009 | Relatório de Inflação | 109

maior persistência da dinâmica inflacionária. Nessecontexto, ao mesmo tempo em que nas economias madurasas políticas monetárias adquiriram caráter fortementeexpansionista, inclusive com recurso a instrumentos nãoconvencionais, nas economias emergentes a posturaexpansionista tem sido mais moderada. Paralelamente,autoridades nos EUA, na Europa ocidental e na Ásia vêmanunciando série importante de iniciativas voltadas asustentar a atividade por meio de estímulos fiscais, o quepoderia contribuir para gradual retomada econômica. Note-se, contudo, que as estimativas sobre os custos fiscais dospacotes de estímulo macroeconômico e de apoio ao setorfinanceiro vêm se elevando, o que tem suscitado pressõessobre a classificação de risco de diversos créditos soberanos,inclusive de economias avançadas. O acúmulo de sinais deque a economia mundial estaria próxima de uma inflexão,bem como a deterioração das finanças públicas, temresultado na elevação da estrutura a termo de taxas de jurosem grandes economias maduras.

Como ressaltado nos últimos Relatórios, os efeitosda crise mundial sobre a inflação brasileira têm sinal a prioriambíguo. Por um lado, a redução das exportações, ao atuarcomo fator de contenção da demanda agregada, e o recuodos preços das commodities contribuíram para aliviar pressõesinflacionárias domésticas. Por outro, a intensificação daaversão global ao risco e a conseqüente redução da demandapor ativos de economias emergentes levaram a acentuadadepreciação de várias moedas nacionais frente ao dólar norte-americano, o que terminou por pressionar os preços nessaseconomias. Nesse contexto, apesar de a economia brasileirase encontrar marcadamente mais resistente a mudanças desentimento nos mercados financeiros internacionais, acapacidade de o setor externo contribuir para mitigar riscosinflacionários ficou comprometida.

É plausível afirmar, entretanto, que o efeito líquidoda desaceleração global sobre a trajetória da inflaçãodoméstica segue sendo, até o momento, predominantementebenigno, com os efeitos sobre a demanda doméstica sesobrepondo aos impactos da depreciação cambial. De fato,a crise mundial está afetando o nível de atividade daeconomia brasileira não somente pela redução da demandaexterna, mas também, diante da restrição das fontes definanciamento externo, pelo efeito indireto, mas importante,sobre as condições financeiras domésticas, e pela formaçãode um quadro geral de incerteza que afeta negativamente aconfiança dos agentes e os leva a adiarem decisões deconsumo e de investimento. A propósito, o principalelemento de incerteza e fator de risco do lado externo refere-

110 | Relatório de Inflação | Junho 2009

se à duração da crise mundial, para a qual cabe considerardois cenários alternativos. No primeiro, caso a crise persistapor mais tempo, por exemplo, estendendo-se por 2010, asrepercussões e efeitos contracionistas sobre a economiadoméstica perdurariam por todo o horizonte de projeção deinflação. Já no segundo, caso a retomada ocorra de formamais rápida do que se antecipa, a restauração das condiçõesfinanceiras e da confiança, alinhada à recuperação dospreços de commodities , implicaria aumento do riscoinflacionário. A resiliência da atividade em economiasemergentes, mormente na Ásia, bem como certo retorno doapetite por risco nos mercados financeiros internacionais,sugerem que a probabilidade desse segundo cenárioaumentou, mas o primeiro permanece sendo provável.

Cabe registrar também que a expansão doendividamento público e dos agregados monetários naseconomias maduras, em reação à crise, pode acarretarmodificações no comportamento de preços de ativos e naestrutura a termo de taxas de juros, que teriam implicaçõespotencialmente relevantes para o financiamento externo daeconomia brasileira na parte mais distante do horizonte deprojeção.

Do ponto de vista dos preços das commodities,houve alteração em relação ao cenário do último Relatório.Em geral, desde então os preços apresentaram importanteelevação, tanto os do petróleo como os de outrascommodities. A trajetória futura desses preços, porém, aindaestá bastante incerta, pois depende da duração da contraçãoda atividade econômica nas economias maduras e davelocidade de reação das economias emergentes maisimportantes. Até o momento, ao serem convertidos emmoeda nacional, os preços das commodities aindaapresentam certa estabilidade, haja vista a apreciaçãocambial recente. Contudo, a persistir a tendência recentede elevação dos preços das commodities, pode surgir umnovo foco de pressão inflacionária. De qualquer forma,como mencionado em Relatórios anteriores, a análise dospossíveis efeitos inflacionários das tendências recentes dospreços de matérias-primas não pode ser desvinculada daanálise de pressões que as mesmas exercem sobre os preçosde ativos brasileiros.

O quadro em relação à taxa de câmbio se alterouem relação aos dois últimos Relatórios, dada a apreciaçãocambial verificada no trimestre corrente. Entretanto, em quepese essa apreciação, a taxa nominal de câmbio ainda seencontra em valores superiores aos vigentes antes doagravamento da crise mundial em setembro do ano passado.

Junho 2009 | Relatório de Inflação | 111

Portanto, ainda cabe uma análise dos possíveis fatoresafetando a magnitude do repasse cambial para os preços aoconsumidor. Até o momento, o acompanhamento daevolução dos preços não mostra repercussão significativada depreciação da taxa de câmbio, confirmando aspectosabordados nos últimos Relatórios. Em primeiro lugar, aconsolidação institucional, com destaque para o regime demetas para a inflação, atua no sentido de amortecer orepasse. Ressalte-se, ainda, que o contexto atual afasta-sebastante do verificado, por exemplo, em 2002, quando osagentes consideravam até mesmo a possibilidade demudança no regime monetário, o que exacerbava asexpectativas inflacionárias, potencializando o própriorepasse cambial. Um segundo aspecto reside no recuo dospreços em moeda externa das commodities verificado até oinício do corrente ano, o que, de certa forma, contrabalançouo impacto da depreciação cambial e conteve a variação dospreços dessas mercadorias em moeda doméstica. O terceirofator foi a contração da atividade econômica domésticaverificada no último trimestre do ano passado e no primeirotrimestre deste. De fato, existem evidências empíricas deque a magnitude do repasse cambial depende do cicloeconômico, sendo mais acentuada quando a economia estáem crescimento acelerado, e vice-versa. O quarto elementorefere-se às condições iniciais em termos de taxa real efetivade câmbio. Quando a variação cambial nominal representa,em boa medida, um ajuste da taxa real de câmbio em direçãoa um valor médio histórico, o repasse tende a ser menor. Épossível, também, que a apreciação cambial, verificada emanos anteriores e no primeiro semestre de 2008, tenha geradomargem nos níveis de preços que permitiria aos agentesabsorver uma depreciação cambial com menor repasse.

É oportuno, ainda, destacar a existência de riscoassociado à defasagem entre a variação cambial e suarepercussão sobre os preços ao consumidor. Primeiro, porqueexiste uma cadeia que vai do preço do produto importado emmoeda nacional na alfândega, passa pelo transporte, pelocomércio atacadista e finalmente chega ao consumidor final.Segundo, porque em virtude da intensa volatilidade da taxado câmbio e, por conseguinte, da incerteza sobre o patamarem torno do qual essa taxa se estabilizaria, os formadores depreço podem estar aguardando um quadro mais claro para,então, definir os possíveis reajustes. Em contrapartida, naeventualidade de que níveis da taxa de câmbio anteriormentevistos como transitórios passem a ser avaliados comopermanentes, aumenta a probabilidade de que o repasse seintensifique. Nesse caso, cabe à política monetária evitar quemovimentos de preços decorrentes da depreciação cambialcontaminem as expectativas de inflação ou se traduzam em

112 | Relatório de Inflação | Junho 2009

efeitos de segunda ordem decorrentes de tentativa derealinhamento de preços, incluindo salários, a valoresanteriores à depreciação. Feitas essas ressalvas, cabereconhecer que os movimentos de preços observados até omomento, tanto em nível de consumidor quanto de atacado,e a apreciação cambial recente indicam diminuição dos riscosassociados ao repasse cambial, se comparados com osexistentes quando da publicação dos dois últimos Relatórios.Entretanto, no médio prazo, à medida que se intensifique arecuperação da atividade, a autoridade monetária deve estaratenta a possíveis repasses defasados. Em outras palavras, sea contração recente da atividade restringiu a margem pararepasses, pode-se inferir que uma vez revertida essa contraçãoaumente a margem para a materialização desses repasses.

Outro risco para o cenário prospectivo estárelacionado às perspectivas de crescimento da economiabrasileira. Depois de dois trimestres consecutivos de recuodo PIB, indicadores coincidentes e antecedentes apontam parao início da recuperação neste trimestre, embora ainda de formagradual. De fato, alguns indicadores suportam essa avaliação,como a produção industrial, os índices de confiança, o graude utilização da capacidade instalada e as concessões deempréstimos a pessoas físicas. Na verdade, a queda do PIBno primeiro trimestre do ano em intensidade menor do queos analistas de mercado esperaram levou, até o momento, aalguma revisão para cima das expectativas de crescimentodo PIB para 2009, ou pelo menos à interrupção de suadeterioração. Do ponto de vista dos componentes da demandaagregada, o comportamento tem sido bastante diferenciado.Investimento e exportações reduziram-se significativamenteno primeiro trimestre, o consumo do governo manteve taxaspositivas, e o consumo das famílias cresceu.

A perspectiva de recuperação da economia se baseiaessencialmente em três elementos. Em primeiro lugar, emcontraste com o ocorrido em choques anteriores, mesmo demenor intensidade, não houve ruptura no Balanço dePagamentos, crise financeira do setor público, alta da inflaçãoou desconfiança de mudança de regime. Em resumo, comoressaltado em diversas ocasiões, a economia brasileira estámais resistente a choques externos. Em segundo lugar, apolítica monetária, sem prejuízo do compromisso com asmetas para a inflação, e a fiscal tendem a contribuir para aretomada da atividade econômica. Em terceiro lugar, oconsumo, maior parcela da demanda agregada, estárelativamente resistente, em parte em função do recuo dainflação. Também, é importante mencionar que, em relaçãoao trimestre passado, o clima de confiança se alterou paramelhor no país e parece emergir certo consenso de que o pior

Junho 2009 | Relatório de Inflação | 113

da crise já teria sido superado. Contudo, permanece aindarazoável incerteza sobre as projeções de crescimento daeconomia. O risco, nesse caso, é de que a recuperação sejamais lenta do que a contida nas projeções atuais. Apesar damelhoria do clima de confiança, os investimentos devem serecuperar lentamente em função dos atuais baixos níveis deutilização da capacidade instalada. As exportações, por suavez, continuarão sofrendo os efeitos de uma contraçãoeconômica global que ainda mostra sinais de persistência. Oconsumo, apesar da melhora das condições de crédito e daredução de alíquotas sobre determinados artigos, ainda podeser afetado pela piora nas condições do mercado de trabalhoe pela reversão das isenções tributárias.

Do ponto de vista da inflação, existe ainda apossibilidade de um risco de elevação, representado pelaatuação de mecanismos de reajuste que contribuem paraprolongar no tempo pressões inflacionárias observadas nopassado, como evidencia o comportamento dos preços dosserviços e de itens dos preços administrados, desde o iníciodo ano. De fato, apesar da contração da atividade econômicapor dois trimestres consecutivos, os preços de serviçoscresceram 3,92% nos primeiros cinco meses do ano (7,23%no acumulado de doze meses), ante 3,10% no mesmo períodode 2008, oportunidade em que a economia se encontrava emacelerada expansão. Como se sabe, a presença de mecanismosde indexação de preços, mesmo que informais, reduz asensibilidade da inflação às flutuações da demanda. Note-se,especificamente, que, ao conter o processo de desinflação daeconomia, tais mecanismos poderiam elevar o “ponto departida” da taxa da inflação em um ciclo de recuperaçãoeconômica, contribuindo assim para elevar os riscos para ocenário inflacionário prospectivo.

Em uma perspectiva de médio prazo, porém, o riscopara a trajetória inflacionária advém dos efeitos, cumulativose defasados, da distensão das condições financeiras sobre aevolução da demanda doméstica em contexto de gradualretomada da utilização dos fatores de produção. A taxa Selicatingiu o nível historicamente mais baixo (9,25% a.a.), comuma redução acumulada no presente ciclo de 450 pontos-base. Grande parte dos efeitos da distensão das condiçõesfinanceiras ainda irá se materializar ao longo dos próximostrimestres (ver boxe “A Defasagem da Transmissão da PolíticaMonetária para Preços” neste Relatório). As incertezasexistentes com relação à magnitude e à defasagem dosmecanismos de transmissão da política monetária tendem aser mais fortes no corrente contexto em função da crise globale da decorrente contração das condições de crédito. Dequalquer modo, no médio prazo, a perspectiva é a de que

114 | Relatório de Inflação | Junho 2009

parte desses efeitos se materializará possivelmente com aociosidade dos fatores bem menor do que a atual, o que deveser levado em conta pela autoridade monetária.

Do lado fiscal, a incerteza sobre o comportamentodo PIB se traduz em incerteza sobre a arrecadação fiscalfutura, em quadro de certa rigidez dos gastosgovernamentais, que se transmite para a evolução dosuperávit primário do setor público consolidado. Mesmoassim, o Copom avalia, com as informações até aquidisponíveis, que não deve ocorrer inflexão significativa econsistente da tendência de redução da razão dívida eproduto.

Como ressaltado no último Relatório, a economiabrasileira está enfrentando a crise global sem rupturas, semmudança de regime de política econômica, diferentementedo que ocorreu no início de 1999. O arcabouço básico dapolítica econômica, calcado no tripé metas para a inflação,ajuste fiscal e taxa de câmbio flutuante está consolidado ecombina resiliência e flexibilidade. Além disso, a sólidaposição financeira externa, com o expressivo volume dereservas internacionais, os superávits comerciais e ofinanciamento externo, baseado principalmente eminvestimento direto, reforçam a avaliação de que asturbulências atuais poderão ser vencidas sem rupturas.

Ao se decompor o IPCA em preços livres e empreços administrados, nota-se que os últimos provavelmentedeixarão de desempenhar papel de arrefecedor das pressõesinflacionárias, verificado nos dois últimos anos. De fato,para 2009, o cenário principal contempla variações dospreços administrados em valores superiores à meta deinflação, haja vista que esses preços respondemprincipalmente a movimentos passados do nível de preços,em particular dos preços no atacado, e são pouco sensíveisao ciclo econômico. Para 2010, entretanto, tendo em vistaa desaceleração dos preços no atacado verificada nesteprimeiro semestre e as expectativas de analistas de que essespreços permaneçam contidos até o final deste ano, o cenáriopara os preços administrados se apresenta relativamentebenigno, ainda que não se deva superestimar o efeito dadesaceleração do IGP-DI sobre a trajetória futura dessesitens. Em particular, com relação aos preços domésticos dagasolina, como a recente diminuição do preço na refinariafoi, grosso modo, inteiramente compensada pelo aumentoda Cide e como o preço do petróleo no mercadointernacional se elevou bastante desde março,aparentemente, é limitada a possibilidade de alteraçãorelevante nos preços da gasolina em 2009.

Junho 2009 | Relatório de Inflação | 115

Até o terceiro trimestre do ano passado, a expansãodo emprego, em parte alicerçada na estabilidademacroeconômica, vinha sendo um dos sustentáculos docrescimento da massa salarial real em ritmo robusto. Osúltimos meses mostram retração do mercado de trabalho,em parte sazonal, mas que eventualmente pode seintensificar, haja vista que em geral o emprego reage comalguma defasagem aos desenvolvimentos do nível deatividade. Um maior arrefecimento do emprego podeamplificar movimentos iniciais de desaceleração dademanda e, por conseguinte, funcionar como um mitigadorde possíveis pressões inflacionárias.

O crédito, cujo crescimento foi elemento importantede sustentação da demanda agregada, exerceu papel centralno processo de desaceleração. O alargamento dos spreadsbancários e o encurtamento do prazo contratual(possivelmente associados a restrições quantitativas)contribuíram para conter a demanda agregada. Contudo, ascondições no mercado de crédito evoluíram positivamentenos últimos meses. As taxas de juros das operações de créditoa pessoas físicas já se encontram em níveis semelhantes ouinferiores aos vigentes em agosto do ano passado. O volumede operações também está em recuperação. Assim, o cenárioprincipal contempla continuidade da recuperação do mercadode crédito doméstico, mas permanecem muitas incertezassobre a evolução do crédito externo.

A possibilidade de que alterações na dinâmica dainflação, que em uma avaliação preliminar parecemtransitórias, venham a ter efeitos sobre as expectativas dosagentes quanto à trajetória inflacionária no médio e longoprazos constitui risco perene para a implementação da políticamonetária e, portanto, merece monitoramento contínuo. Emprincípio, efeitos concentrados de curto prazo podem ensejara disseminação de efeitos de segunda ordem, visto quevariações significativas de preços relativos que seconsubstanciam em índices elevados de inflação tendem agerar reações por recomposição de renda real pelos agentes,o que, por sua vez, realimenta o processo inflacionário. Aexperiência internacional, bem como o próprio histórico dainflação de nosso País, recomenda que a postura da autoridademonetária permaneça cautelosa de forma a enfrentarpotenciais efeitos de segunda ordem.

A estratégia adotada pelo Copom visa trazer a inflação,que terminou 2008 próxima ao limite superior do intervalo detolerância previsto pelo regime, de volta à meta central de 4,5%,estabelecida pelo CMN, em 2009, e mantê-la em patamarconsistente com a trajetória de metas em 2010. Tal estratégia,

116 | Relatório de Inflação | Junho 2009

que terá seus resultados evidenciados ao longo do tempo, levaem conta as defasagens do mecanismo de transmissão, e é amais indicada para lidar com a incerteza inerente ao processode formulação e de implementação da política monetária.

O Comitê avalia que continuaram se consolidandoas perspectivas de concretização de um cenário inflacionáriobenigno, no qual o IPCA voltaria a evoluir de formaconsistente com a trajetória das metas. A propósito, essaevolução do cenário prospectivo manifesta-se nas projeçõesde inflação consideradas pelo Copom e nas expectativas deinflação preparadas por analistas independentes. Assim, adespeito de haver margem residual para um processo deflexibilização, a política monetária deve manter posturacautelosa, visando assegurar a convergência da inflação paraa trajetória de metas. O Comitê entende que o desaquecimentoda demanda, motivado pelo aperto das condições financeirase pela deterioração da confiança dos agentes, ainda que nosdois casos se observe melhora na margem, bem como pelacontração da economia global, criou importante margem deociosidade dos fatores de produção, que não deve sereliminada rapidamente em um cenário de recuperação gradualda atividade econômica. Esse desenvolvimento devecontribuir para conter as pressões inflacionárias. Por outrolado, o Copom assinala que a expressiva flexibilização dapolítica monetária implementada desde janeiro terá efeitoscumulativos, que serão evidenciados após certa defasagemtemporal, sobre a economia.

À luz dessas considerações, o Copom decidiureduzir a taxa Selic de 11,25% a.a. para 10,25% e 9,25%nas reuniões de abril e junho, respectivamente. Esse ajusteda taxa básica de juros terá efeitos defasados e cumulativossobre a atividade econômica e a inflação. Nesse contexto,qualquer flexibilização monetária adicional deverá serimplementada de maneira mais parcimoniosa.

6.3 Pressupostos e previsão deinflação

De acordo com os procedimentos tradicionalmenteadotados, e levando-se em conta o conjunto de informaçõesdisponíveis até 12 de junho de 2009 (data de corte), o cenáriode referência pressupõe manutenção da taxa de câmbioconstante no horizonte de previsão em R$1,95/US$, e a metapara a taxa Selic em 9,25% a.a. – valor fixado na reunião doCopom de junho – ante R$2,35/US$ e 11,25% consideradosno “Relatório de Inflação” de março de 2009. A projeção para

Junho 2009 | Relatório de Inflação | 117

a variação, em 2009, do conjunto dos preços administradospor contrato e monitorados, foi reduzida para 4,8%, ante 5,5%considerados no último Relatório. Essa projeção baseia-se nashipóteses, para o acumulado de 2009, de variação nula nospreços da gasolina e do gás de botijão; de 4,7% nos preços daeletricidade; e de 5,0% nas tarifas de telefonia fixa. Os itenspara os quais se dispõe de mais informações foram projetadosindividualmente. Para os demais, as projeções baseiam-se emmodelos de determinação endógena de preços administrados,que consideram componentes sazonais, variações cambiais,inflação de preços livres e inflação medida pelo Índice Geralde Preços (IGP), entre outras variáveis. De acordo com essesmodelos, a projeção de reajustes dos itens administrados porcontrato e monitorados para 2010 é de 4,5%, ante o percentualde 4,8% utilizado no Relatório de março, e para 2011 encontra-se em 4,5%.

O cenário de mercado, por sua vez, incorpora dadosda pesquisa realizada pela Gerin junto a um conjuntosignificativo de instituições até a data de corte. Nesse cenário,as expectativas para a evolução da taxa de câmbio média sereduziram na comparação com os valores divulgados no“Relatório de Inflação” de março. Para o último trimestre de2009, essas expectativas passaram de R$2,30/US$ paraR$2,00/US$ e, para o último de 2010, de R$2,30/US$ paraR$2,09/US$. Para o segundo trimestre de 2011, asexpectativas projetam taxa de câmbio de R$2,13/US$. Asexpectativas acerca da evolução da taxa Selic média recuaramquando comparadas aos valores constantes do últimoRelatório. Para o último trimestre de 2009, deslocaram-se de9,75% para 9,00% e, para o último de 2010, de 9,61% para8,98%. Para o segundo trimestre de 2011, os analistasprojetam taxa Selic média de 9,50%. Essa trajetória para ataxa Selic é consistente com spreads para o swap pré-DI de360 dias de -3 p.b. e 31 p.b., em relação à taxa Selic atual, noúltimo trimestre de 2009 e de 2010, respectivamente. Note-se, ainda, que o cenário de mercado pressupõe variações de4,4% , de 4,7% e de 4,5% para o conjunto dos preçosadministrados em 2009, em 2010 e em 2011.

Quanto à política fiscal, as projeções apresentadasneste Relatório pressupõem o cumprimento das metas parao superávit primário de 2,5% do PIB em 2009 e de 3,3% doPIB em 2010, nos dois casos ajustadas pela possibilidadede que os percentuais sejam reduzidos em até 0,5 p.p., emvirtude da implementação do Projeto Piloto deInvestimentos (PPI).

Com base nos pressupostos acima e utilizando oconjunto disponível de informações, foram construídas as

118 | Relatório de Inflação | Junho 2009

projeções para a variação do IPCA acumulada em quatrotrimestres, compatíveis com as trajetórias de juros e câmbioque caracterizam os cenários de referência e de mercado.

A previsão central associada ao cenário dereferência indica inflação de 4,1% em 2009, patamar 0,1p.p. superior ao projetado no Relatório de março e abaixodo valor central de 4,5% para a meta estabelecida pelo CMN.Conforme ilustra o Gráfico 6.3, a partir do terceiro trimestrede 2009, a inflação acumulada em quatro trimestres seposiciona abaixo do valor central de 4,5% para a meta deinflação em 2009 e 2010. Isso reflete, fundamentalmente,os efeitos defasados da maior ociosidade dos fatores deprodução verificada a partir do quarto trimestre de 2008.Note-se contudo que esse impacto foi em partecontrabalançado pelas reduções na taxa Selic e pelo impulsofiscal implementados neste semestre. A inflação acumuladaem doze meses parte de 4,7% no segundo trimestre de 2009e atinge 4,1% no último. Em 2010, posiciona-se em 4,0%no primeiro trimestre e abaixo desse nível nos demais. Nosdois primeiros trimestres de 2011, a projeção de inflação seencontra em torno de 4,0%.

Os dados da Tabela 6.1 indicam, para 2009, recuode 0,9 p.p. na inflação acumulada em doze meses no segundotrimestre, em relação aos 5,6% observados no primeiro; ede 0,3 p.p. no terceiro e no quarto, quando comparados,respectivamente, ao segundo e ao terceiro. No primeiro caso,o movimento reflete uma projeção de inflação, para osegundo trimestre de 2009, inferior à inflação observadaem igual período de 2008 (2,09%), a rigor um valor atípicoe que se deveu principalmente à escalada de preços dascommodities verificada naquele período. No segundo caso,projeções para a inflação de preços livres, no terceiro equarto trimestres de 2009, menores do que os valoresrealizados nos trimestres correspondentes de 2008, haja vistaque com os preços administrados ocorre o contrário. Deacordo com o intervalo de confiança apresentado na Tabela6.1, é residual a probabilidade estimada de a inflaçãoultrapassar o limite superior do intervalo de tolerância dameta em 2009, segundo o cenário de referência.

No cenário de mercado, a previsão de 4,2% para ainflação em 2009 é 0,1 p.p. superior à associada ao cenáriode referência, bem como ao valor constante do últimoRelatório. Conforme se pode inferir a partir do Gráfico 6.4 eda Tabela 6.2, as projeções indicam continuidade do recuoda inflação acumulada em doze meses em 2009, que, dos5,6% verificados no primeiro trimestre, desloca-se para 4,7%no segundo; 4,4% no terceiro; e encerra o ano em 4,2%,

Gráfico 6.3 – Projeção da inflação medida pelo IPCA, com

juros constantes de 9,25% a.a. (Cenário de referência)

Leque de inflação

Obs.: Inflação acumulada em 12 meses (% a.a.).

-2

0

2

4

6

8

10

IV 2007

I 2008

II III IV I 2009

II III IV I 2010

II III IV I 2011

II

(%)

(Cenário de referência)

Intervalo de probabilidade

50%

Período 30% Projeção

10% central

2009 2 4,5 4,6 4,7 4,7 4,8 4,8 4,7

2009 3 3,9 4,1 4,3 4,5 4,6 4,8 4,4

2009 4 3,5 3,8 4,0 4,2 4,5 4,8 4,1

2010 1 3,2 3,5 3,8 4,1 4,4 4,7 4,0

2010 2 2,6 3,0 3,4 3,7 4,1 4,5 3,6

2010 3 2,6 3,0 3,4 3,8 4,1 4,6 3,6

2010 4 2,8 3,3 3,7 4,1 4,5 5,0 3,9

2011 1 3,0 3,5 3,9 4,3 4,8 5,3 4,1

2011 2 2,8 3,3 3,8 4,2 4,7 5,2 4,0

Obs.: Inflação acumulada em 12 meses (% a.a.).

Tabela 6.1 – Inflação do IPCA, com juros constantes de 9,25% a.a.

Gráfico 6.4 – Projeção da inflação medida pelo IPCA, com

expectativas de mercado para as taxas de câmbio e de juros

Leque de inflação

Obs.: Inflação acumulada em 12 meses (% a.a.).

-2

0

2

4

6

8

10

IV 2007

I 2008

II III IV I 2009

II III IV I 2010

II III IV I 2011

II

(%)

Junho 2009 | Relatório de Inflação | 119

abaixo do valor central de 4,5% para a meta. Na comparaçãocom o cenário de referência, a ligeira elevação da projeçãode inflação para 2009 é explicada, basicamente, pelaexpectativa, por parte dos analistas, de que a taxa de câmbioencerre 2009 em R$2,00/US$, ante R$1,95/US$ levado emconta no cenário de referência. Assim como no cenário dereferência, no cenário de mercado é residual a probabilidadeestimada de a inflação ultrapassar o limite superior dointervalo de tolerância da meta em 2009. Para 2010, o cenáriode mercado projeta, no primeiro semestre, recuo da inflaçãoacumulada em doze meses, a qual, entretanto, retorna aopatamar de 4,2% no quarto trimestre, ainda assim abaixo dovalor central de 4,5% para a meta estabelecida pelo CMN.Nos dois primeiro trimestres de 2011, a projeção para ainflação acumulada em doze meses se posiciona em tornodesse valor. Cabe destacar que, as projeções de inflação, tantono último trimestre de 2010 quanto nos primeiros de 2011,levam em conta o fato de as expectativas de inflação para2011 posicionarem-se em 4,5%.

A comparação das trajetórias apresentadas nesteRelatório com as divulgadas no Relatório anterior, queconstam da Tabela 6.3, mostra interseção das trajetóriasprojetadas em vários pontos, um indicativo de mudança nadistribuição da inflação projetada. No cenário de mercado, aprojeção atual aponta maiores taxas inflação em 2009 e noprimeiro trimestre de 2011, intercaladas por uma taxa menorem 2010. Avaliação similar se aplica ao cenário de referência.

O Gráfico 6.5 mostra a evolução da inflaçãoacumulada em doze meses, de acordo com os cenários dereferência e de mercado até o segundo trimestre de 2011,juntamente com a trajetória da meta, até o final de 2010.Até maio de 2009, os valores referem-se à inflação ocorridaem doze meses e, a partir de então, as trajetórias consideramprojeções associadas aos respectivos cenários para aconstrução dos valores acumulados. As projeções recuamquase monotonicamente até atingirem o mínimo no segundotrimestre de 2010 (em torno de 3,6% no cenário de referênciae 3,7% no de mercado). A partir daí se elevam, mas,permanecem abaixo de 4,5%. O fato de a trajetória deprojeções, segundo o cenário de mercado, posicionar-seacima da trajetória para o cenário de referência reflete, emparte, expectativa de depreciação cambial.

A média das projeções geradas pelos modelos deVetores Auto-Regressivos (VAR) para a inflação acumuladaem doze meses consta do Gráfico 6.6. Até maio de 2009, osvalores referem-se à inflação ocorrida e, a partir de então, aprojeções. Observa-se tendência declinante das projeções

Tabela 6.2 – Projeção da inflação medida pelo IPCA, com expectativas de mercado para as taxas de câmbio e de juros ¹

Intervalo de probabilidade

50%

Período 30% Projeção

10% central

2009 2 4,5 4,6 4,7 4,7 4,8 4,8 4,7

2009 3 4,0 4,2 4,4 4,5 4,7 4,8 4,4

2009 4 3,7 3,9 4,1 4,3 4,5 4,8 4,2

2010 1 3,4 3,7 4,0 4,2 4,5 4,8 4,1

2010 2 2,7 3,2 3,6 3,9 4,3 4,7 3,7

2010 3 2,7 3,2 3,6 4,0 4,4 4,9 3,8

2010 4 2,9 3,5 4,0 4,4 4,9 5,5 4,2

2011 1 3,1 3,7 4,2 4,7 5,3 5,9 4,5

2011 2 2,8 3,5 4,1 4,7 5,3 6,0 4,4

Obs.: Inflação acumulada em 12 meses (% a.a.).

1/ De acordo com a Gerin.

PeríodoCenário dereferência

Cenário demercado

2009 I 5,7 5,7

2009 II 4,7 4,6

2009 III 4,1 4,1

2009 IV 4,0 4,1

2010 I 4,3 4,4

2010 II 4,0 4,3

2010 III 4,2 4,6

2010 IV 4,0 4,4

2011 I 3,9 4,4

Tabela 6.3 – Projeções do "Relatório de Inflação" de março de 2009

Gráfico 6.5 – Trajetória das metas e projeções referentes

à inflação acumulada em doze meses

3

4

5

6

7

Out 2008

Fev 2009

Jun Out Fev 2010

Jun Out Fev 2011

Jun

(%)

MetaCenário de mercadoCenário de referência

120 | Relatório de Inflação | Junho 2009

para a inflação acumulada em doze meses até o terceirotrimestre de 2009, do quarto em diante há ligeira reversãodessa tendência, tal que a partir do último trimestre de 2010as projeções virtualmente se estabilizam em torno de 5,0%,sem convergir para o centro da meta.

O Gráfico 6.7 mostra o leque de crescimento doproduto construído com base nas hipóteses do cenário dereferência. Tendo em vista que o modelo que gera asprojeções de crescimento do PIB utiliza duas variáveis quenão são diretamente observáveis, produto potencial e hiatodo produto, os erros de previsão associados a essas projeçõessão consideravelmente maiores do que os erros contidosnas projeções de inflação. De acordo com esse cenário, ocrescimento do PIB previsto para 2009 é de 0,8%, portanto,0,4 p.p. abaixo do projetado no “Relatório de Inflação” demarço de 2009. Essa alteração reflete, em parte, umarecuperação da atividade econômica mais lenta do que aque se antecipava naquela oportunidade.

Gráfico 6.6 – Projeção de Inflação: Modelos VAR

Obs.: Inflação acumulada em 12 meses (% a.a.). Média das projeções dos modelos.

3

4

5

6

7

Fev 2009

Abr Jun Ago Out Dez Fev 2010

Abr Jun Ago Out Dez Fev 2011

Abr Jun

(%)

Gráfico 6.7 – Variação do PIB com juros fixos em 9,25% a.a.

Cenário de referência

Leque do produto

-3

-1

1

3

5

7

III 2007

IV I2008

II III IV I2009

II III IV

(%)

Junho 2009 | Relatório de Inflação | 121

Estudos sobre a estrutura a termo de taxasde juros (ETTJ) concentram-se em duas classes demodelos: estatísticos e de equilíbrio. No primeirogrupo, a ETTJ, em geral, é construída viainterpolação e previsões são feitas por intermédiode modelos de séries temporais. No segundo grupo,a ETTJ é construída com base em argumentos deequilíbrio, tais como os de não arbitragem, eprevisões são obtidas a partir da dinâmica implícitano modelo.

Haja vista a menor complexidade deestimação, a despeito da ausência de fundamentaçãoeconômica, os modelos estatísticos têm sido maisutilizados. Seguindo essa tendência, este boxe, emgrande parte baseado em Leite e et al (2009),apresenta uma modelagem estatística ad hoc da curvade juros (modelo Prêmio/Expectativa) que incorporatrês ingredientes: informações macroeconômicas,dados coletados em pesquisa de mercado e sobre oprêmio de risco das taxas a termo. Além disso, utiliza-se esse modelo para a previsão da curva de jurosbrasileira seis meses à frente, ao mesmo tempo emque seu desempenho é confrontado com o de trêsoutras metodologias bem conhecidas: passeioaleatório, taxa a termo e modelo de Diebold e Li(2006) (de agora em diante, modelo DL)1.

Devido ao encurtamento diário do prazo parao vencimento de um contrato futuro de DepósitoInterfinanceiro (DI futuro), o prazo das taxas da basede dados muda automaticamente de uma observaçãopara a seguinte. Visando neutralizar os efeitos dessa

Previsão da Curva de Juros: uma Abordagem Estatística eMacroeconômica

1/ A base de dados usada é formada por taxas de contratos DI futuro de um dia negociados na Bolsa de Mercadorias e Futuros (BM&F) e porexpectativas de inflação (medidas pelo Índice Nacional de Preços ao Consumidor), coletadas pelo Banco Central, observados no primeiro diaútil de cada mês, no período dezembro de 2002/dezembro de 2007.

122 | Relatório de Inflação | Junho 2009

variabilidade de prazos, as taxas foram interpoladasde acordo com o modelo paramétrico de Svensson(1994):

(1)

Os lambdas (λ)foram fixados segundo aabordagem sugerida por Almeida et al (2007), o queimplica λ1t = 3,58 e λ2t = 7,17, para todo t. Emseguida, usando mínimos quadrados ordinários, oscoeficientes betas (β) foram estimados. O Gráfico 1apresenta a evolução das taxas à vista para os prazos1 mês, 6 meses, 1 ano, 1,5 ano, 2 anos e 3 anos aolongo do período amostral considerado.

O Gráfico 2 ilustra a evolução da medianada expectativa de inflação das instituições constantesdo grupo Top 5, bem como da inflação observada.Note-se que essa taxa de inflação se refere ao mêsimediatamente anterior à data de coleta dasinformações sobre o DI futuro e sobre expectativasde inflação. As duas séries apresentam fortecorrelação positiva, e uma análise preliminar permiteinferir que a expectativa de inflação seria um bomindicador antecedente da inflação efetiva.

Se Rt(τ) é a taxa à vista em t para o prazo τ eP(t, τ) = exp{- Rt(τ)τ} é o valor em t de uma unidademonetária em t+τ , então a taxa a termo instantâneaem t para o prazo t é:

ττ

τ∂

∂−=

)),(log(),(

tPtf .

Com isso se chega, para a Equação 1, àespecificação abaixo:

Considerando a taxa Selic como a taxainstantânea de curtíssimo prazo, define-se o prêmiode risco da taxa a termo como:

tSelictft −= ),(),( ττη .

Ludvigson e Ng (2007) mostram que oprêmio de risco do retorno dos bônus está fortementerelacionado a fundamentos macroeconômicos, taiscomo índices de preço. Usando esse resultado,

−−+

−−+

−+= −−

−−−

τλτλ

τλτλτλ

τλβ

τλβ

τλββτ t

tt

tt

eeeeeRt

tt

tt

ttt2

21

11

24

13

121

111)(

τλτλτλ τλβτλβββτ 211241321),( −−− +++= eeetf

Gráfico 1 – Evolução das taxas à vista

5

10

15

20

25

30

Dez 2002Jul 2003Fev 2004 Set Abr 2005

Nov Jun 2006

Jan Ago 2007

% a.a.

1 mês 6 meses 1 ano1,5 ano 2 anos 3 anos

Gráfico 2 – Evolução das expectativas e da inflação

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Dez 2002

Jul 2003

Fev 2004

Set Abr 2005

Nov Jun 2006

Jan Ago 2007

% a.m.

IPCA Realiz Expec IPCA

Junho 2009 | Relatório de Inflação | 123

especificou-se uma relação linear entre o prêmio derisco da taxa a termo e a expectativa de inflação:

01),( γγτη += tIPCAt , (2)

onde IPCAt é a expectativa de inflação medidapelo IPCA em t para o primeiro IPCA não divulgado.

As estimações e previsões foram feitasusando dados no intervalo entre dezembro de 2002e o mês em que a previsão é feita. As previsões paraseis meses à frente iniciam-se em dezembro de 2005(previsão para dunho de 2006) e estendem-se atéJunho de 2007 (previsão para dezembro de 2007),totalizando 19 previsões.

Empregando a Equação 2 e os valoresestimados para os parâmetros γ0 e γ1, são feitasprevisões do prêmio de risco da taxa a termo seismeses à frente. Para isso é necessária uma medidade expectativa de inflação seis meses à frente, parao mês seguinte. Foi usada como aproximação paraessa medida a previsão de inflação para o sétimomês divulgado pela pesquisa do Banco Central. Feitoisso, para obter previsões das taxas é necessária umamedida de expectativa para a taxa Selic seis meses àfrente, sendo tomado, também neste caso, o valorfornecido pela mesma fonte.

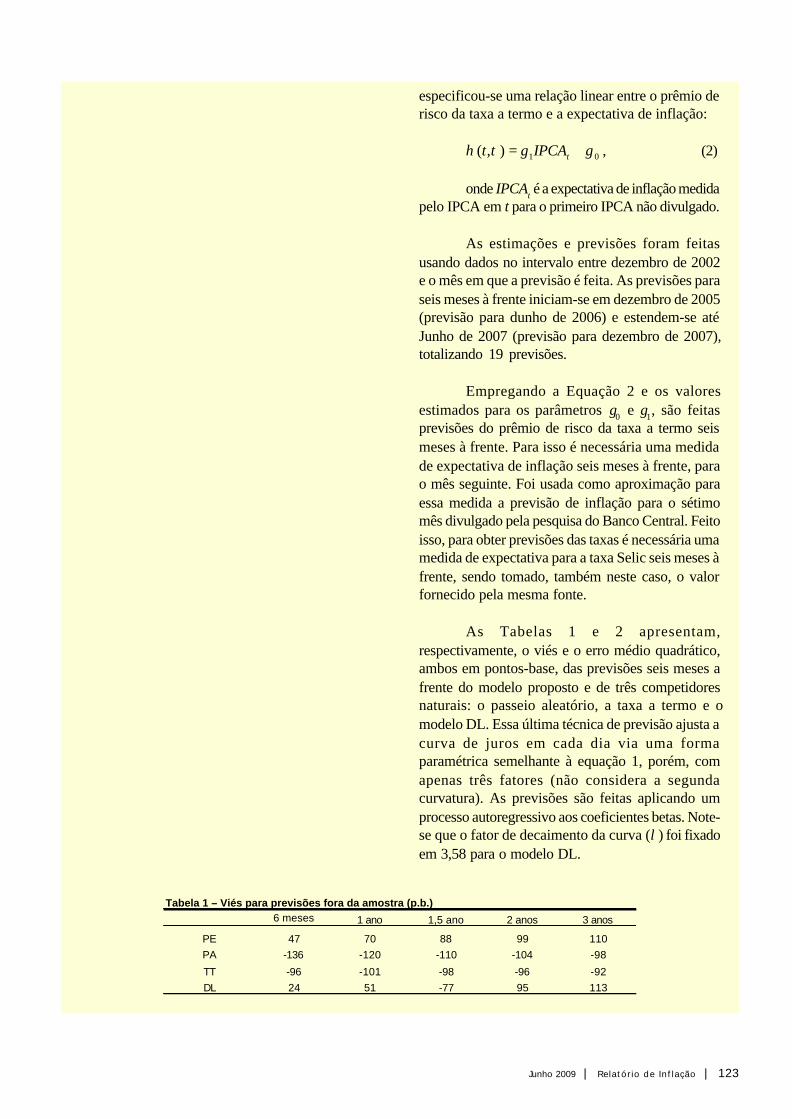

As Tabelas 1 e 2 apresentam,respectivamente, o viés e o erro médio quadrático,ambos em pontos-base, das previsões seis meses afrente do modelo proposto e de três competidoresnaturais: o passeio aleatório, a taxa a termo e omodelo DL. Essa última técnica de previsão ajusta acurva de juros em cada dia via uma formaparamétrica semelhante à equação 1, porém, comapenas três fatores (não considera a segundacurvatura). As previsões são feitas aplicando umprocesso autoregressivo aos coeficientes betas. Note-se que o fator de decaimento da curva (λ) foi fixadoem 3,58 para o modelo DL.

Tabela 1 – Viés para previsões fora da amostra (p.b.)6 meses 1 ano 1,5 ano 2 anos 3 anos

PE 47 70 88 99 110PA -136 -120 -110 -104 -98

TT -96 -101 -98 -96 -92DL 24 51 -77 95 113

124 | Relatório de Inflação | Junho 2009

A análise das tabelas 1 e 2 revela que omodelo Prêmio/Expectativa é superior, em termosde erro médio quadrático, aos três competidoresnaturais para todos os prazos. Quando a métrica decomparação é o viés, não há um modeloconsistentemente melhor. Entretanto, nota-se certasuperioridade do modelo DL.

Referências

Almeida, C., Gomes, R., Leite, A. e Vicente, J.(2007). “Movimentos da Estrutura a Termo eCritérios de Minimização do Erro de Previsão emum Modelo Paramétrico Exponencial”. BancoCentral do Brasil, Trabalhos para Discussão n. 146.

Diebold, F. e Li, C. (2006). “Forecasting the TermStructure of Government Bond Yields”. Journal ofEconometrics, 130, 337-364.

Leite, A. L., Gomes, R. B. P. e Vicente, J. V. M.(2009). “Previsão da Curva de Juros: Um ModeloEstatístico com Variáveis Macroeconômicas”. BancoCentral do Brasil , Trabalhos para Discussão n. 186.

Ludvigson, S. e Ng, S. (2007). “Macro Factors inBond Risk Premia”. Working Paper, Department ofEconomics, New York University.

Mehra, Y. (2002). “Survey Measures of ExpectedInflation: Revisiting the Issues of Predictive Contentand Rationality”. Federal Reserve Bank of RichmondEconomic Quarterly 88, 17-36.

Svensson L. (1994). “Monetary Policy with FlexibleExchange Rates and Forward Interest Rates asIndicators”. Institute for International EconomicStudies, Stockholm University.

Tabela 2 – Erro médio quadrático para previsões fora da amostra6 meses 1 ano 1,5 ano 2 anos 3 anos

PE 68 98 119 133 148PA 144 139 144 151 162

TT 122 153 167 173 177DL 129 143 158 169 181

Junho 2009 | Relatório de Inflação | 125

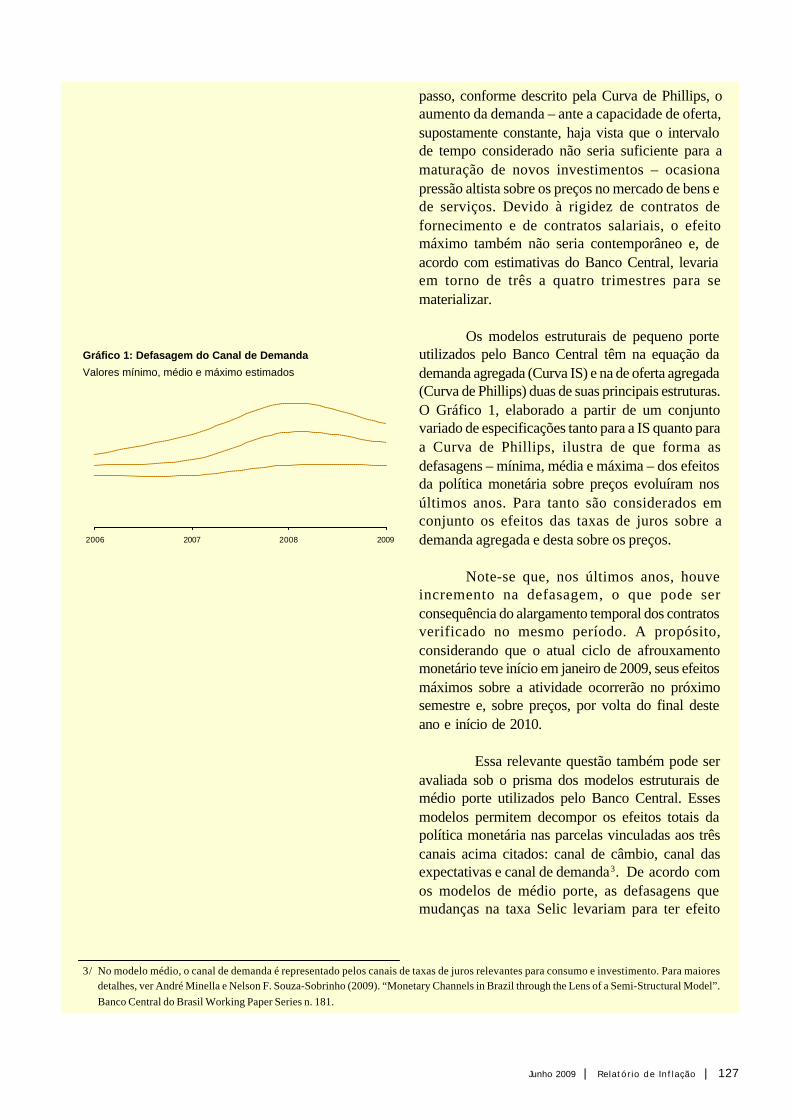

Considerando sua natureza incerta evariável, as defasagens dos efeitos da políticamonetária sobre a atividade e os preços constituempreocupação constante para os formuladores depolítica monetária. Dentre os diversos canais maisfrequentemente apontados como relevantes para atransmissão da política monetária, o canal dademanda, o canal externo e o canal das expectativasrecebem atenção especial do Banco Central, poishistoricamente se mostraram os mais efetivos, adespeito da importância crescente do canal do créditonos últimos anos. Este boxe aborda a questão dasdefasagens na transmissão da política monetária naeconomia brasileira, com especial destaque paraestimativas obtidas a partir de modelos estruturaisem uso no Banco Central.

De certa forma, o canal da demanda refleteo arranjo institucional do setor produtivo, no sentidode que o lag de transmissão é determinado pelalongevidade dos contratos firmados entre os agentes(empresas, pessoas e governos) e pelas fricções queretardam a transferência dos efeitos das mudançasao longo da cadeia produtiva. O canal de câmbio seapóia essencialmente em duas condições de nãoarbitragem: uma no mercado de ativos e outra nomercado de bens internacionalmente transacionáveis.Devido a custos de transação relativamente menores,o primeiro mecanismo, em princípio, operaria deforma rápida, entretanto, devido às dificuldades emse avaliar com precisão os riscos associados tanto aativos domésticos quanto a estrangeiros, nãoconstitui tarefa simples identificar oportunidades dearbitragem. Isso torna altamente imprevisíveismovimentos da taxa de câmbio potencialmenteinfluenciados pelo funcionamento dos mercados deativos. Por sua vez, o canal das expectativas – as

A Defasagem da Transmissão da Política Monetária para Preços