perspectivas económicas da américa latina - oecd.org · a política fiscal é mais eficaz em...

TRANSCRIPT

Perspectivas Económicas

da América Latina

Javier Santiso

Economista Chefe - Director em Funções

Centro de Desenvolvimento da OCDE

Casa da América Latina - Lisboa, 28 de Novembro de 2007

A OCDE e a América Latina:

O compromisso emergente

• As democracias de mercado latino-americanas são sócias indispensáveis para a OCDE

• A dimensão latino-americana da OCDE:

México: País membro desde 1994; Chile: candidato desde Maio 2007; Brasil: cooperação reforçada, Maio 2007

Estudos Económicos:

Perspectivas Económicas da América Latina

1992, 1995, 1997, 1998, 1999

2000, 2002, 2003, 2005, 2007

2003, 2005, 2007

2000, 2005, 2006

O Centro de Desenvolvimento: Uma ponte entre

a OCDE e as regiões emergentes

• Países-Membros do Centro de Desenvolvimento

Com um Comité de Direcção aberto a países nãomembros da OCDE, o Centro de Desenvolvimento ofereceum quadro de diálogo e intercâmbio de experiências comas regiões emergentes do planeta.

Três países Latino-americanos pertencem ao Centro:

– México

– Chile

– Brasil

Perspectivas Económicas da América Latina

Os elementos chave

• Comité Consultivo Informal: Académicos e actores públicos epolíticos da América Latina e países OCDE que guiam o trabalhoanalítico do projecto

• Investigação e publicações: O Centro de Desenvolvimento emcolaboração com peritos da OCDE, organizações internacionais ecentros de investigação Latino-americanos

• Fórum de diálogo: Oficiais governamentais chave na OCDE ena América Latina que partilham experiências na criação e naimplementação de políticas públicas

Comércio para o desenvolvimento: China, Índia e o desafio da especialização

I Coerência das políticas para o desenvolvimento: Política fiscal e legitimidade democrática

IIIEmpreender para o desenvolvimento: Multinacionais, telecomunicações e desenvolvimento

IV

IIFinanciamento para o desenvolvimento: Pensões, mercado de capitais e governo corporativo

Fonte: Centro de Desenvolvimento da OECD, 2007. Com base no FMI, Globalization and Inequality, 2007. OCDE* inclui: Austrália, Áustria,

Bélgica, Canadá, Dinamarca, Finlândia, França, Alemanha, Irlanda, Israel, Itália, Japão, Coreia, Holanda, Noruega, Singapura, Espanha, Suécia,

EE.UU e o Reino Unido.

O crescimento económico em América Latina é

inferior ao de outras regiões e exclui os mais pobres

0

5

10

15

20

25

0

1

2

3

4

5

6

7

Q1 Q2 Q3 Q4 Q5

Africa subsaariana

1994 2002 change

0

5

10

15

20

25

0

1

2

3

4

5

6

7

Q1 Q2 Q3 Q4 Q5

Asia emergente

1992 2002 change

0

20

40

60

80

0

1

2

3

4

5

6

7

Q1 Q2 Q3 Q4 Q5

OCDE*

1990 2000 cambio

0

5

10

15

20

25

-10

1

2

34

5

67

Q1 Q2 Q3 Q4 Q5

América Latina

1993 2003 cambio

PIB

pe

r cá

pita

po

r qu

intil

PIB

pe

r cá

pita

po

r

qu

intil

PIB

pe

r cá

pita

po

r qu

intil

PIB

pe

r cá

pita

po

r qu

intil

Cre

scim

en

to a

nu

al p

or

qu

intil d

o P

IB p

er

ca

pita

Cre

scim

en

to a

nu

al p

or

qu

intil d

o P

IB p

er

ca

pita

Cre

scim

en

to a

nu

al p

or

qu

intil d

o P

IB p

er

cá

pita

Cre

scim

en

to a

nu

al p

or

qu

intil d

o P

IB p

er

cá

pita

Fonte: Centro de Desenvolvimento da OCDE, 2007. com base na CEPALSTAT e ECLAC’s Panorama Social da América Latina 2006.

A luta contra a desigualdade em alguns países

ainda só está a começar

Argentina

Bolívia Brasil

Chile

Colômbia

Costa Rica

Equador

El Salvador

Guatemala

Honduras

México

Nicarágua

PanamáParaguai

Peru

República Dominicana

Uruguai

Venezuela

40%

45%

50%

55%

60%

65%

40% 45% 50% 55% 60% 65%

Co

efi

cie

nte

Gin

i(2

005 o

an

o m

ais

pró

xim

o)

Coeficiente Gini (a começos de 1990s)

pioria

melhoria

Mudanças na desigualdade durante a última

década

A política fiscal é mais eficaz em Europa (mesmo a latina) à hora de reduzir as desigualdades e fomentar a coesão social

Fonte: Centro de Desenvolvimento da OCDE, 2007. Com base nos dados de Goñi, López, e Servén (2006).

Co

eficie

nte

Gin

i

Não á maldição latina:

Uma política fiscal de qualidade não depende do ADN

Desigualdade antes e depois dos impostos e as transferências

47 49 50 5156 57

47 48 4946 48 48 49

54 52

3537 38

0

10

20

30

40

50

60

Ch

ile

Peru

Arg

en

tina

Méxic

o

Bra

sil

Co

lôm

bia

Esp

an

ha

Italia

Po

rtug

al

Desigualdade antes de impostos e transferências

Desigualdade depois de impostos e transferências

As despesas públicas são um instrumento fundamental para promover a luta contra as desigualdades

Fonte: Centro de Desenvolvimento da OCDE, 2007. Com base nos dados de Goñi, López, e Servén (2006)

A política fiscal tem um papel limitado na

redistribuição

Coeficie

nte

Gin

i

Desigualdade antes e depois

dos impostos e transferências

Po

nto

s d

e m

ud

an

ça e

m G

ini

(% m

ud

an

ça n

a d

esig

ua

ldade

)

Os efeitos dos impostos

e transferências

5246

50

31

010

20

30

40

50

60

Média

AL

Média

Europa

Desigualdade antes dos Impostos e transferências

Desigualdade depois dos impostos e transferências

(2.8%)

(22%)

(1%)

(14%)

02468

1012

Média AL Média Europa

Transferências

Impostos

10

Fonte: Centro de Desenvolvimento da OCDE, 2007. Com base no Latinobarómetro (2003)

Argentina

Bolívia Brasil

Chile

Colômbia

Costa Rica

Equador

El Salvador

Guatemala

Honduras

México

Nicaragua

Panamá

ParaguaiPeru

Uruguai

Venezuela

0

5

10

15

20

25

30

35

40

45

50

0 5 10 15 20 25 30

Legitimidade fiscal (% confia em que os impostos são bem gastos)

Des

em

pe

nh

o d

em

oc

ráti

co

(% s

atisfa

çã

o c

om

o f

un

cio

nam

ento

da

de

mo

cra

cia

)

A política fiscal pode ajudar a

consolidação da democracia

Não se trata de uma questão puramente técnica

Fonte: Centro de Desenvolvimento da OCDE, 2007. Baseado no Latinobarómetro (2003, 2005) e Panorama Social da CEPAL.

A coesão social converte-se num tema cada vez

mais relevante na agenda da América Latina

Argentina

Bolívia

Brasil

Chile

Colômbia

Costa Rica

República Dominicana

Equador

El Salvador

Guatemala

Honduras

México

Nicaragua

PanamáParaguai

Peru

Uruguai

Venezuela

0

5

10

15

20

25

30

35

0.4 0.45 0.5 0.55 0.6 0.65 0.7

Desigualdade (coeficiente Gini 2000s)

Le

gitim

ida

de

fisca

l (%

co

nfia

qu

e im

po

sto

s s

ão

ga

sto

s

corr

ecta

mente

)

Fonte: Centro de Desenvolvimento da OCDE, 2007. Baseado em PISA (2003) e OCDE Education at a Glance (2005)

É necessário melhorar a qualidade da despesa

pública (eficácia e progressividade)

É necessário poupar mais, mas também é necessário gastar melhor e mais equitativamente.

Desempenho e gasto em educação

México

NoruegaPoloniaEslováquia

Espanha Estados Unidos

Brasil

Indonésia

Tailândia

Tunísia

Uruguai

300

350

400

450

500

550

600

- 5,000 10,000 15,000 20,000 25,000 30,000

Gasto em educação por estudante (2001) Em dólares equivalentes, por nível de educação

Po

ntu

aç

ão

em

ma

tem

áti

ca

s

(PIS

A 2

00

3)

Fonte: Centro de Desenvolvimento da OCDE, 2007. Baseado no Freedom House (2007) e CEPAL e OECD Revenue Statistics (2007)

A transparência leva a políticas económicas mais

sólidas

Em democracia, o debate, o diálogo, e a concertação são elementos chaves da política económica

CoreiaEstados Unidos

SuizaIrlanda

EslováquiaTurquia

Espanha

ItaliaFrança

Suecia

Haití

Venezuela México

Equador PeruBolivia

Nicaragua ChileCosta RicaColômbia

UruguaiArgentina

Brasil

0

10

20

30

40

50

0 10 20 30 40 50 60 70 80 90 100

Qualidade e independência dos meios de comunicação(Índice: 0-30 = Não independentes, 60-100 = Independentes)

Receit

as t

rib

uta

rias

(2004 %

PIB

)

Comércio para o desenvolvimento: China, Índia e o desafio da

especialização

I Coerência das políticas para o desenvolvimento: Política fiscal e legitimidade democrática

IIIEmpreender para o desenvolvimento: Multinacionais, telecomunicações e

desenvolvimento

IV

IIFinanciamento para o desenvolvimento: Pensões, mercado de capitais e governo corporativo

Reforma das pensões em América Latina

• América Latina é uma das regiões pioneiras na reforma das pensões.

– Chile começou o processo em 1981 e vários países latino –americanos e de Europa Central/leste inspiraram-se no modelodo Chile.

• São necessários mais esforços para refinar os mecanismos existentes, para melhorar:

– 1) Práticas comerciais, 2) Competência e administração de fundos de pensões, 3) Regulação dos investimentos, e 4) As contribuições dos seus membros.

• Melhorar a dimensão social da reforma de pensões é também necessário, para:

– 1) Estender a cobertura, 2) Assegurar o pagamento das contribuições, 3) Incrementar a eficiência da administração dos fundos, e 4) Reduzir os custos para os membros

A reforma das pensões teve um impacto desigual

sobre as taxas de poupança

Fonte: Centro de Desenvolvimento da OCDE (2007), baseado em Indicadores de Desenvolvimento Mundial (WDI), Banco Mundial.

8

12

16

20

24

28

32

-2 -1 0 1 2 3 4 5 6 7 8

Argentina Chile Colômbia México Peru

Anos desde o inicio da reforma

Mexico

Mexico

Chile

Chile

Colômbia

Colômbia

ArgentinaArgentina

Peru

Peru

Po

up

an

ça

/PIB

(%

)

Porém transformou-se numa fortaleza para o

crescimento dos mercados financeiros

Activos de Fundos de Pensões como percentagem do PIB 2006

Fonte: Centro de Desenvolvimento da OCDE (2007), baseado no Global Pension Statistics.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Chile

Brasil

Colômbia

Peru

Argentina

México

Hungria

Rep. Checa

Estônia

Letônia

EE.UU.

Reino Unido

Canadá

Japão

Espanha

França

América Latina

Outras economias

emergentes

Economias OCDE

Comércio para o desenvolvimento: China, Índia e o desafio da

especialização

I Coerência das políticas para o desenvolvimento: Política fiscal e

legitimidade democrática

IIIEmpreender para o desenvolvimento: Multinacionais, telecomunicações e

desenvolvimento

IV

IIFinanciamento para o desenvolvimento: Pensões, mercado de capitais e

governo corporativo

América Latina é um actor cada vez mais

importante na cena global

Em alguns países, Brasil por exemplo, investe-se mais no estrangeiro do que se recebe como investimento directo

estrangeiro

Fonte: Centro de Desenvolvimento da OCDE, 2007. Baseado no UNCTAD World Investment Report 2006, CEPAL La inversión extranjera en América Latina y el Caribe 2006 e estimações do Economist Intelligence Unit

América Latina é o primeiro destino de IDE em

telecomunicações a nível mundial

Fonte : Centro de Desenvolvimento da OCDE - 2007, baseado

no PPI Database, Banco MundialFonte: Information and Communications for

Development 2006, Banco Mundial

A telefonia móvel teve um papel essencial no

aumento da cobertura

Fonte: Centro de Desenvolvimento da OCDE (2007), con base em dados da União Internacional de Telecomunicações (UIT) (2006).

O investimento directo estrangeiro acompanhou o

boom da conectividade em América Latina

América Latina multiplicou o número de linhas por 10 em parte com a ajuda do investimento estrangeiro

Fonte: Centro de Desenvolvimento da OCDE, 2007. Baseado em ITU World Telecommunication Indicators 2006 e no Banco Mundial, base de dados do projecto Participação privada em infra-estrutura

Investimento estrangeiro em telecomunicações e

conectividade

0

20

40

60

80

100

120

1990 1995 2000 2005

Investimento estrangeiro acumulado em telecomunicações (em milhares demilhões de dólares)Telefones por 100 habitantes

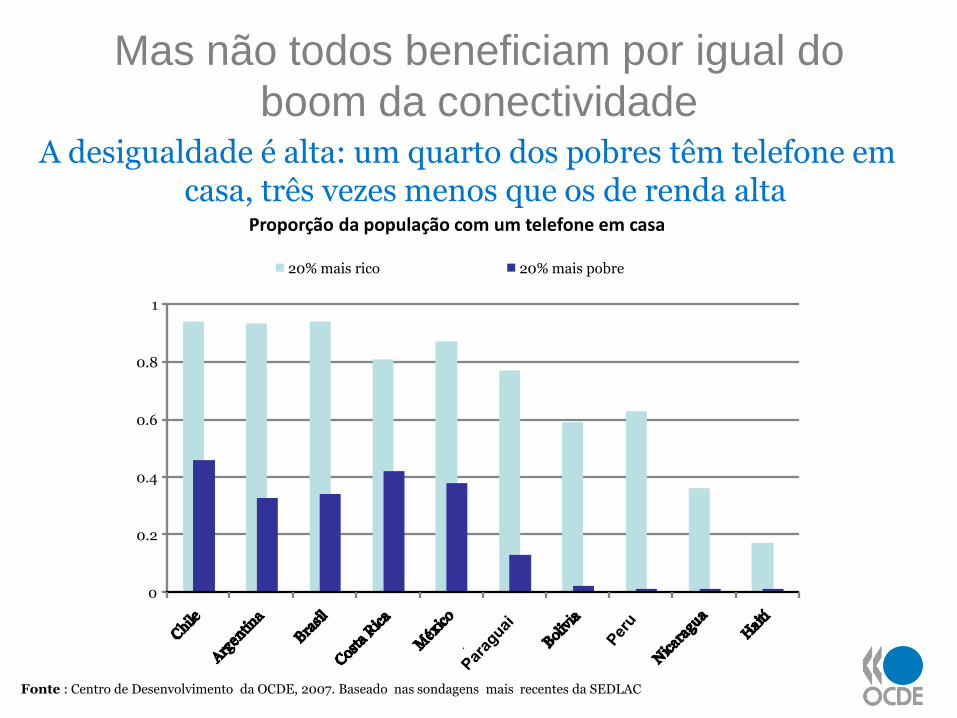

Mas não todos beneficiam por igual do

boom da conectividadeA desigualdade é alta: um quarto dos pobres têm telefone em

casa, três vezes menos que os de renda alta

Fonte : Centro de Desenvolvimento da OCDE, 2007. Baseado nas sondagens mais recentes da SEDLAC

0

0.2

0.4

0.6

0.8

1

Proporção da população com um telefone em casa

20% mais rico 20% mais pobre

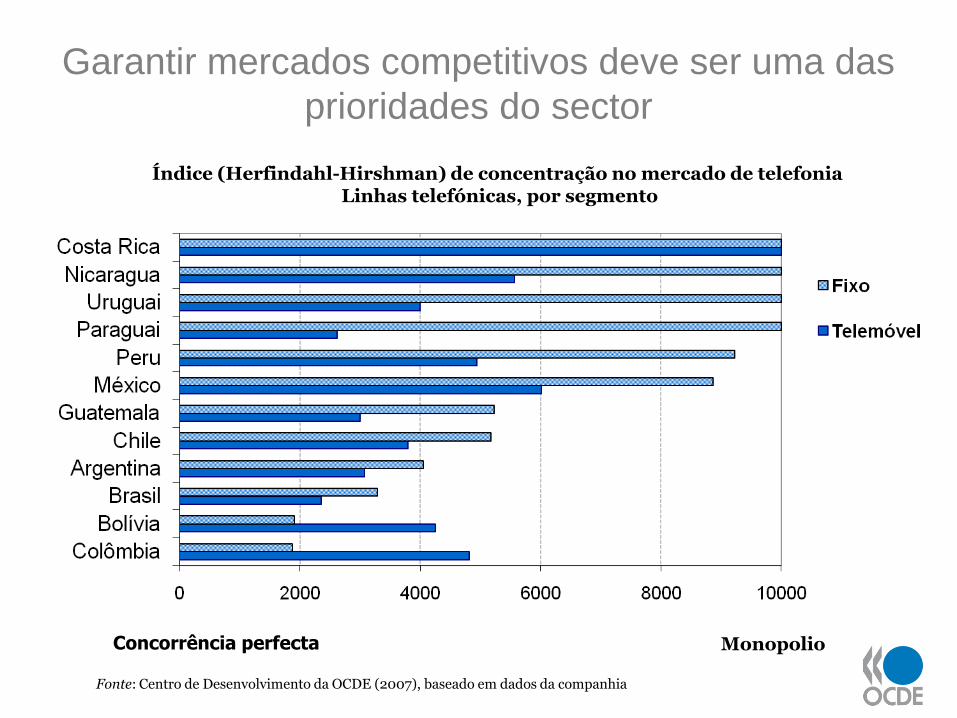

Garantir mercados competitivos deve ser uma das

prioridades do sector

Fonte: Centro de Desenvolvimento da OCDE (2007), baseado em dados da companhia

MonopolioConcorrência perfecta

Índice (Herfindahl-Hirshman) de concentração no mercado de telefonia Linhas telefónicas, por segmento

Comércio para o desenvolvimento: China, Índia e o desafio da especialização

I Coerência das políticas para o desenvolvimento: Política fiscal e

legitimidade democrática

IIIEmpreender para o desenvolvimento: Multinacionais, telecomunicações e desenvolvimento

IV

IIFinanciamento para o desenvolvimento: Pensões, mercado de capitais e

governo corporativo

As economias emergentes são cada vez mais

relevantes na cena global

Fonte: Centro de Desenvolvimento da OCDE. Baseado em Maddison (2003) “The World Economy Historical Statistics”

Na sua fundação, a OCDE acumulava 75% do PIB mundial, hoje apenas alcança 55%

Evolução da participação no PIB mundial

Fonte: C.HJ.Kwan, Nomura Institute of Capital Markets Research Fonte: Blázquez, Rodríguez and Santiso (2006)

China e Índia apresentam-se como anjos, não como

demónios comerciais para América Latina

Concorrência de países asiáticos vs. Exportações Chinesas

Para os Estados Unidos, %

0

10

20

3040

50

60

70

Concorrência de países latino-americanos vs.

Principais exportações Chinesas

0%

10%

20%

30%

40%

50%

60%

*Média aritmética dos seguintes índices: CC= y CS=

Onde ajt e ait correspondem a participação do bem “n” sobre exportacções totais do país j

--n

n

jt

n

itaa

2

11

n

n

jt

n

n

it

n

n

jt

n

it

aa

aa

22)()(

*Valor das exportações da China e EE.UU na mesma categoria de produtos

Como percentagem de exportações totais para os EE.UU.

(China) e i no momento t.

O boom Asiático teve um forte impacto na balança

comercial da América Latina

Fonte: Centro de Desenvolvimento da OCDE (2007), baseado no WITS database

0

500

1 000

1 500

1998 2001 2003 2005

Aumento da procura chinesa e índia de matérias -primas da América Latina (1998-

2005)

Matérias-primas agricultura

Alimentação

Metais e outros

Milh

ões

de $

0

200

400

600

800

1000

Aumento das importações índias da América Latina (1997-2005)

Açúcar/melaço/mel

Mineral/concentrados de cobre

Azeite/gordura vegetal fixa, suave

Milh

ões

de $

0

2 000

4 000

6 000

8 000

10 000

0

20 000

40 000

60 000

80 000

100 000

120 000

.

Aumento das exportações de minerais da América Latina (1998-2005)

Petróleo e produtos (esq.)

Minerais/concentrados de cobre (dir.)

Milh

ões

de $

Milh

ões

de $

0

400

800

1200

1600

2000

1900

1910

1920

1930

1940

1950

1960

1970

1980

1990

2000

Indic

ede p

reço

s(1970=

100)

Aumento dos preços das matérias-primas (1900-2005)

Aluminio

Café

Cobre

Petróleo

Também representam uma chamada de atenção:

Os desafios da especialização

Fonte: Centro de Desenvolvimento da OCDE, 2007. Perspectivas Econômicas da América Latina 2008

América Latina corre o risco de especializar-se em matérias-primas de forma excessiva

Eq

ua

do

r

11,700 Km

• Custos de transporte e comunicação mais baixos

• Acesso o Tratado de Livre Comercio

• Entregas justo-a-tempo

Tempo de envio

24 dias

160 Km

4 dias

México possui uma posição privilegiada com respeito os seus principais clientes comerciais

Um incentivo para realizar reformas:

A proximidade dos mercados

A infra-estrutura é um obstáculo sério para o

desenvolvimento comercial da região

05

10152025303540

Colo

mbia

Venezu

ela

India

Perú

Pro

medio

…

Chile

Chin

a

Bra

sil

Méxic

o

Arg

entina

Dia

s

Tempo de exportação

0

400

800

1200

1600

2000

Colo

mbia

Arg

entina

Pro

medio

…

Méxic

o

Bra

sil

India

Perú

Venezu

ela

Chile

Chin

a

$ p

or

contê

iner

Custo da exportação

01234567

América Latina India China Europa Oriental Asia Oriental

Indic

ador de I

nfr

a-

est

rutu

ra

Desempenho regional na linha de infra-estrutura

Fonte: Centro de Desenvolvimento da OCDE, 2007. Baseado em Doing Business Report, Banco Mundial.

Colô

mbia

Peru

Colô

mbia

Peru

Perspectivas Económicas da América Latina 2009

e ainda mais

•Política fiscal e desenvolvimento.

• Inovação e desenvolvimento.

• Migração e desenvolvimento.

Perspectivas Económicas

da América Latina

Javier Santiso

Economista Chefe - Director em Funções

Centro de Desenvolvimento da OCDE

Lisboa, 28 Novembro 2007