perspectivas da comunidade energética no mundo e na ... - … painel... · roteiro •...

TRANSCRIPT

Perspectivas da Comunidade Energética no Mundo e na América Latina

Os Mercados de Petróleo e Os Mercados de Petróleo e Gás na América Latina

Hugo Repsold JuniorGerente Executivo Corporativo

Petrobras - Gás & Energiaagosto/2012

Essa apresentação pode conter previsões acerca de eventos futuros.Tais previsões refletem apenas expectativas dos administradores daCompanhia. Os termos “antecipa”, “acredita”, “espera”, “prevê”,“pretende”, “planeja”, “projeta”, “objetiva”, “deverá”, bem comooutros termos similares, visam a identificar tais previsões, as quais,evidentemente, envolvem riscos ou incertezas previstos ou não pelaCompanhia. Portanto, os resultados futuros das operações daCompanhia podem diferir das atuais expectativas, e o leitor não devese basear exclusivamente nas informações aqui contidas. ACompanhia não se obriga a atualizar as apresentações e previsões àluz de novas informações ou de seus desdobramentos futuros.

Roteiro

• Desenvolvimento do Mercado de Gás Natural no Brasil

• Balanço Oferta e Demanda de GN no Brasil

• Investimentos no período 2012 – 2016

• Questões para Reflexão• Questões para Reflexão

40%

50%

60%

70%

80%

90%

100%

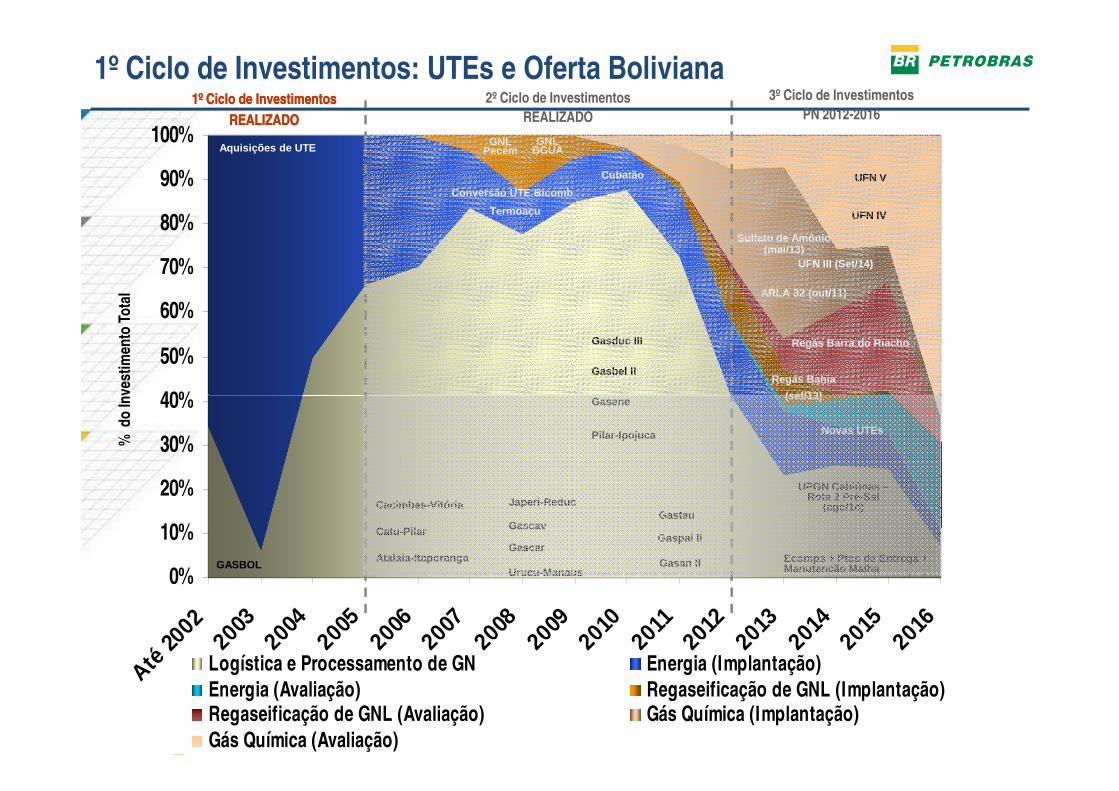

1º Ciclo de Investimentos: UTEs e Oferta Boliviana

Gasbel II

Gasduc III

Gasene

GNL Pecém

GNL BGUA

Conversão UTE Bicomb.

Termoaçu

2º Ciclo de InvestimentosREALIZADO

3º Ciclo de InvestimentosPN 2012-2016

Cubatão

Aquisições de UTE

% d

o In

vest

imen

to T

otal

1º Ciclo de Investimentos1º Ciclo de InvestimentosREALIZADOREALIZADO

UFN III (Set/14)

Regás Bahia

(set/13)

Sulfato de Amônio (mai/13)

Regás Barra do Riacho

UFN IV

UFN V

ARLA 32 (out/11)

0%

10%

20%

30%

40%

Até 20

0220

03200

4200520

06200720

0820

0920

1020

1120

1220

1320

1420

1520

16

Logística e Processamento de GN Energia (Implantação)Energia (Avaliação) Regaseificação de GNL (Implantação)Regaseificação de GNL (Avaliação) Gás Química (Implantação)Gás Química (Avaliação)

Urucu-Manaus

Gastau

Gasene

Gaspal II

Gasan II

Pilar-Ipojuca

Atalaia-Itaporanga

Cacimbas-Vitória

Catu-Pilar

Japeri-Reduc

Gascav

Gascar

% d

o In

vest

imen

to T

otal

GASBOL

(set/13)

Novas UTEs

Ecomps + Ptos de Entrega + Manutenção Malha

UPGN Cabiúnas –Rota 2 Pré-Sal

(ago/14)

Até 20

02

Logística e Processamento de GN Energia (Implantação)Energia (Avaliação) Regaseificação de GNL (Implantação)Regaseificação de GNL (Avaliação) Gás Química (Implantação)Gás Química (Avaliação)

1º Ciclo de Investimentos: UTEs e Oferta Boliviana (até 2005)

•Competição com óleo combustívelcombustível

•Pequena produção nacional

•Malhas isoladas de gasodutos

Demanda:•Contratos Firmes com take-or-pay

•Mercado termelétrico de GN: 7,6%

40%

50%

60%

70%

80%

90%

100%

Gasbel II

Gasduc III

Gasene

GNL Pecém

GNL BGUA

Conversão UTE Bicomb.

Termoaçu

2º Ciclo de Investimentos2º Ciclo de InvestimentosREALIZADOREALIZADO

3º Ciclo de InvestimentosPN 2012-2016

Cubatão

Aquisições de UTE

% d

o In

vest

imen

to T

otal

1º Ciclo de Investimentos1º Ciclo de InvestimentosREALIZADOREALIZADO

2º Ciclo de Investimentos: Ampliação da Malha de Gás Natural

Sulfato de Amônio (mai/13)

UFN III (Set/14)

Regás Bahia

(set/13)

Sulfato de Amônio (mai/13)

Regás Barra do Riacho

UFN IV

UFN V

ARLA 32 (out/11)

0%

10%

20%

30%

40%

Até 20

0220

03200

4200520

06200720

0820

0920

1020

1120

1220

1320

1420

1520

16

Logística e Processamento de GN Energia (Implantação)Energia (Avaliação) Regaseificação de GNL (Implantação)Regaseificação de GNL (Avaliação) Gás Química (Implantação)Gás Química (Avaliação)

Urucu-Manaus

Gastau

Gasene

Gaspal II

Gasan II

Pilar-Ipojuca

Atalaia-Itaporanga

Cacimbas-Vitória

Catu-Pilar

Japeri-Reduc

Gascav

Gascar

% d

o In

vest

imen

to T

otal

GASBOL

Até 20

02

Logística e Processamento de GN Energia (Implantação)Energia (Avaliação) Regaseificação de GNL (Implantação)Regaseificação de GNL (Avaliação) Gás Química (Implantação)Gás Química (Avaliação)

(set/13)

Novas UTEs

Ecomps + Ptos de Entrega + Manutenção Malha

UPGN Cabiúnas –Rota 2 Pré-Sal

(ago/14)

2º Ciclo de Investimentos: Ampliação da Malha de Gás Natural

Evolução da Infraestrutura de Evolução da Infraestrutura de Transporte (km)Transporte (km)

5.6676.098

7.086

7.991

9.538 9.728

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2005 2007 2008 2009 2010 2011

TERMINAL REGAS GNL – PECÉM

Oferta de GNL – Terminais em OperaçãoCapacidade de regaseificação: 21 MM m³/dia

TERMINAL REGAS GNL – BAIA DE GUANABARA

40%

50%

60%

70%

80%

90%

100%

Gasbel II

Gasduc III

Gasene

GNL Pecém

GNL BGUA

Conversão UTE Bicomb.

Termoaçu

2º Ciclo de Investimentos2º Ciclo de InvestimentosREALIZADOREALIZADO

3º Ciclo de Investimentos3º Ciclo de InvestimentosPN 2012PN 2012--20162016

Cubatão

Aquisições de UTE

% d

o In

vest

imen

to T

otal

1º Ciclo de Investimentos1º Ciclo de InvestimentosREALIZADOREALIZADO

3º Ciclo de Investimentos: Monetização das Reservas do Pré-Sal

UFN III (Set/14)

Regás Bahia

(set/13)

Sulfato de Amônio (mai/13)

Regás Barra do Riacho

UFN IV

UFN V

ARLA 32 (out/11)

0%

10%

20%

30%

40%

Até 20

0220

03200

4200520

06200720

0820

0920

1020

1120

1220

1320

1420

1520

16

Logística e Processamento de GN Energia (Implantação)Energia (Avaliação) Regaseificação de GNL (Implantação)Regaseificação de GNL (Avaliação) Gás Química (Implantação)Gás Química (Avaliação)

Urucu-Manaus

Gastau

Gasene

Gaspal II

Gasan II

Pilar-Ipojuca

Atalaia-Itaporanga

Cacimbas-Vitória

Catu-Pilar

Japeri-Reduc

Gascav

Gascar

% d

o In

vest

imen

to T

otal

GASBOL

Até 20

02

Logística e Processamento de GN Energia (Implantação)Energia (Avaliação) Regaseificação de GNL (Implantação)Regaseificação de GNL (Avaliação) Gás Química (Implantação)Gás Química (Avaliação)

(set/13)

Novas UTEs

Ecomps + Ptos de Entrega + Manutenção Malha

UPGN Cabiúnas –Rota 2 Pré-Sal

(ago/14)

3º Ciclo de Investimentos: Monetização das Reservas do Pré-Sal

Unidade de Fertilizantes Nit. III

Unidade de Fertilizantes Nit. IV

Unidade de Fertilizantes Nit. VUnidade de Fertilizantes Nit. V

Unidade Processamento de GN

Cabiúnas – Rota 2 do Pré-Sal

ARLA 32 – FAFEN BA

Sulfato de Amônio

Regas GNL Barra do Riacho

Regas GNL Bahia

Novas UTE’s

Novos Pontos de Entrega

Novas Estações de Compressão

Operacional: Janeiro 2014Operacional: Janeiro 2014

33°°°°°°°° TERMINAL REGAS GNL TERMINAL REGAS GNL Lado a Lado (Lado a Lado (side by sideside by side))

Oferta de GNL – 2014Capacidade de regaseificação: 41 MM m³/dia

Capacidade = 14 MM m³/diaCapacidade = 14 MM m³/dia

TERMINAL REGAS GNL– BAHÍA DE GUANABARA

Foto: Terminal de Bahía Blanca (ARG)

Ampliação do TerminalAmpliação do Terminalda Baía de Guanabarada Baía de Guanabara

Capacidade adic. = + 6 MM m³/diaCapacidade adic. = + 6 MM m³/diaOperacional: Janeiro 2013Operacional: Janeiro 2013

Produção e Reservas Provadas de Gás Natural no Brasil até Dez 2011

Reservas de GN no Brasil

bilhões m³

Tcf

2000 220 7,8

2003 245 8,7

2009 358 12,6

Fonte: ANP - Fevereiro 2012 e Petrobras

2009 358 12,6

2010 417 14,7

2011 434 15,4

Aumento das reservas no período 2000 – 2011: + 97%

*

* inclui queima, reinjeção e consumo próprio do E&P

Disponibilizado ao mercado

(48 MM m³/dia)

Balanço de Oferta e Demanda de Gás Natural (milhões m³/d)DEMANDAOFERTA

Demanda Petrobras: Refino + Fertilizantes

4151

65

2

Oferta Boliviana

Demanda Distribuidoras de GN

PCS 9.400 kcal/m³

Oferta de GN Nacional ao Mercado

Não Termelétrico

5167

41

2016 20202011 2016 20202011

Não Termelétrico(em avaliação)

4462

75

68

4

Região Norte

Demais Regiões

6883

48

*

32 34 35

1112 12

7

Demanda

Total

24 24 24

666

Oferta

Total139 124

21 2511

553

1 5

RefinoFertilizantes

27

Firme

Flexível

30 30

168

2016 2020

35

15599

2011

14

99

30Fertilizantes (em avaliação)

2016 20202011

*Considera premissa de injeção alternada de GN e água

32 34 35

1112 12

7

Inflexível

Flexível

2016

46(8,9 GW)41

Baía de Guanab.

PecémTRBA

53(10,3 GW)

2020

21

2011

44(8,4 GW)

2016 20202011

55

A contratar

20 20

14 14

14

14

777

TBR (em avaliação)

Inflexível

Flexível

2016

Baía de Guanab.

PecémTRBA

202020112016 20202011

A contratar

20 20

14 14

14

14

777

TBR (em avaliação)

Demanda das Térmicas: Petrobras + TerceirosOferta via Terminais de Regaseificação de GNL

Investimentos PNG 2012-2016:Projetos em Implantação x Projetos em Avaliação

Em Implantação

US$ 7,7 bilhões

Em Avaliação

US$ 5,9 bilhões

+=PN 2012-2016

US$ 13,5 bilhões (*)

20%

(US$ 1,5 Bi)

8%

(US$ 0,5 Bi)

Todos os projetos do G&E em implantação, que se encontram em Fase IV.

Projetos do G&E em avaliação, atualmente em Fase I, II e III.

96 projetos 9 projetos105 projetos

Investimentos previstos após a conclusão da fase atual.

12%(US$ 1,6 Bi)

4%(US$ 0,5 Bi)11%

(US$ 1,5 Bi)

6%

(US$ 0,5 Bi)10%

(US$ 0,7 Bi) 14%

(US$ 0,8 Bi)

28%

(US$ 1,5 Bi)

56%

(US$ 3,3 Bi)

22%

(US$ 1,3 Bi)

14

17%(US$ 2,3 Bi)

42%(US$ 5,7 Bi)

14%(US$ 1,9 Bi)

Outros (P&D, TIC,etc)

Melhorias Operacionais

Gás-Química

Regaseificação de GNL

Logística e Processamento de GN

Geração de Energia Elétrica

32%(US$ 2,5 Bi)

24%

(US$ 1,9 Bi)

7%

(US$ 0,6 Bi)

(US$ 0,8 Bi)

(*) Não inclui investimentos da área internacional no segmento de Gás e Energia

9 Projetos, com destaque:

- Terminal de Barra do Riacho

- UFN IV - Complexo Químico (Linhares)

- UFN V - Planta de Amônia (Uberaba)

- Ampliação do Trecho Sul do GASBOL

- Sistema de Autoprodução no TECAB

Gás & Energia

12%(1,6)

17%(2,3)

4%(0,5)11%

(1,5)

Projetos em Implantação + Em AvaliaçãoUS$ 13,5 bilhões (*)

96 Projetos, com destaque:

- Terminal de Regás da Bahia (Set/13)

- Unidade de Fertilizantes Nitrogenados III (Set/14)

- Variante do Gasfor (Set/13)

- UPGN Cabiúnas (Ago/14)

- UTE Luis Carlos Prestes (Fechamento de

Projetos em Implantação Projetos em Avaliação

- UTE Barra do Rocha I

- UTE Bahia II

- UTE Sudeste VI

- URE São Bernardo do Campo

42%(5,7)

14%(1,9)

Outros (P&D, TIC,etc)

Melhorias Operacionais

Gás-Química

Regaseificação de GNL

Logística e Processamento de GN

Geração de Energia Elétrica

15

- UTE Luis Carlos Prestes (Fechamento de Ciclo) (Mai/12)

- UTE Sepé Tiaraju (Fechamento de Ciclo) (Jun/13)

- UTE Baixada Fluminense (Mar/14)

- Usina Fotovoltaica (Out/13)

US$ 7,7 biEm Implantação

32%(US$ 2,5 Bi)

24%(US$ 1,9 Bi)

20%(US$ 1,5 Bi)

6%(US$ 0,5 Bi)

10%(US$ 0,7 Bi)

7%(US$ 0,6 Bi)

US$ 5,9 biEm Avaliação

8%(US$ 0,5 Bi)

54%(US$ 3,2 Bi)

15%(US$ 0,9 Bi)

23%(US$ 1,3 Bi)

(*) Não inclui investimentos da área internacional no segmento de Gás e Energia

Questões para ReflexãoQuestões para Reflexão

Preços do Petróleo e seus Derivados

0

50

100

150

200

Preço do Petróleo Brent em US$/2011 (Histórico e Diferentes Previsões)

(US$/bbl)

• Para os próximos anos, é razoávelesperar que a demanda por petróleocontinue em crescimento.

• Outra fonte de incerteza é o ritmoda expansão da oferta de petróleo,que precisa ser suficiente paracompensar o declínio da produção

... apesar de incertos, dificilmente retornarão ao patamar da década de 1990

0

20

30

40

50

60

70

80

90

100

Declínio Observado da Produção

Desafio da Oferta

Demanda Mundial por Petróleo (Desafios da Oferta)(MM bpd)

compensar o declínio da produçãoexistente.

• Mesmo as perspectivas menosotimistas dos previsores superam opatamar de preços observados nosúltimos momentos dos anos 1990.

• Preços de petróleo mais elevadoscontribuem positivamente para aeconomicidade de projetos desubstituição de energias fósseis poralternativas.

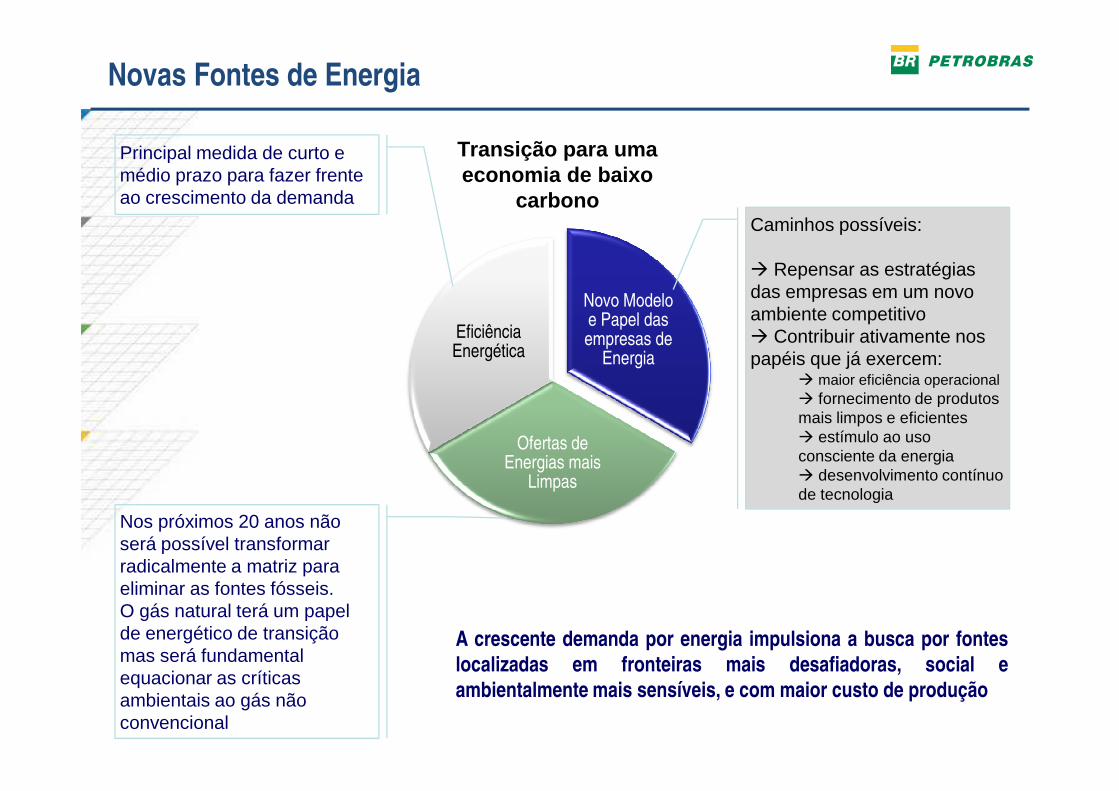

Novas Fontes de Energia

Novo Modelo e Papel das empresas de

Energia

Eficiência Energética

Principal medida de curto e médio prazo para fazer frente ao crescimento da demanda

Caminhos possíveis:

� Repensar as estratégias das empresas em um novo ambiente competitivo� Contribuir ativamente nos papéis que já exercem:� maior eficiência operacional� fornecimento de produtos

Transição para uma economia de baixo

carbono

Ofertas de Energias mais

Limpas

Nos próximos 20 anos não será possível transformar radicalmente a matriz para eliminar as fontes fósseis.O gás natural terá um papel de energético de transição mas será fundamental equacionar as críticas ambientais ao gás não convencional

� fornecimento de produtos mais limpos e eficientes� estímulo ao uso consciente da energia� desenvolvimento contínuo de tecnologia

A crescente demanda por energia impulsiona a busca por fonteslocalizadas em fronteiras mais desafiadoras, social eambientalmente mais sensíveis, e com maior custo de produção

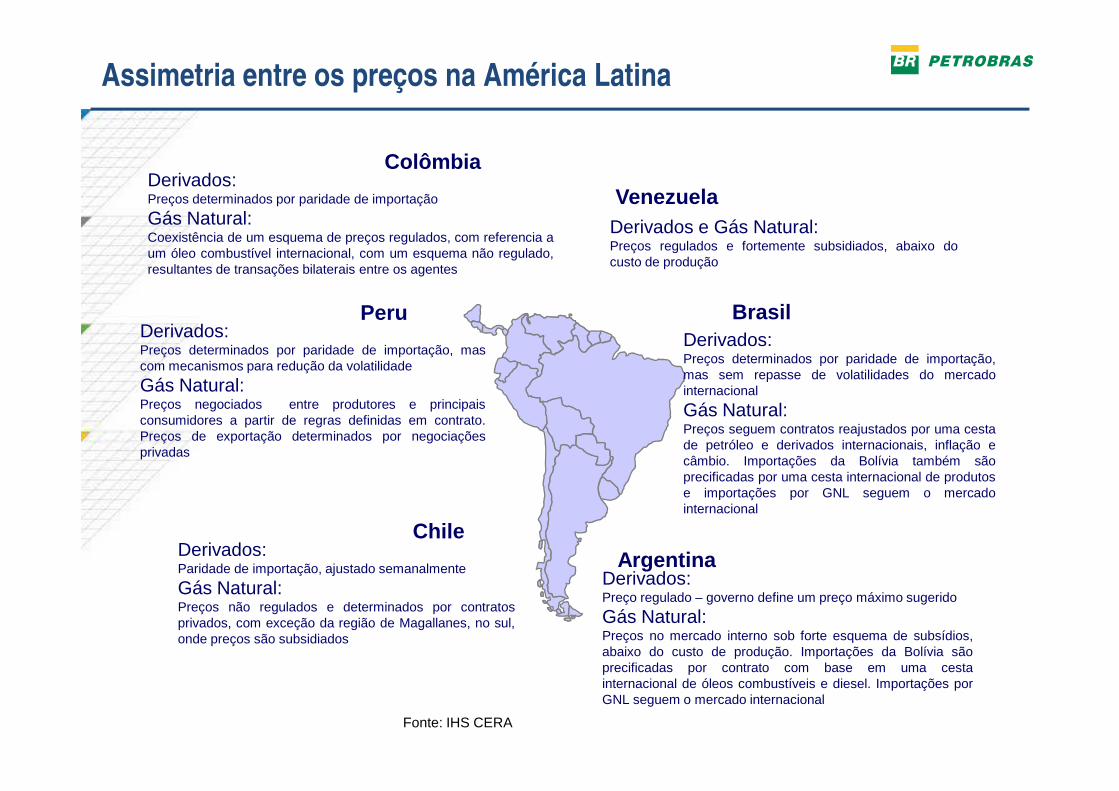

Assimetria entre os preços na América Latina

Derivados:Preços determinados por paridade de importação,mas sem repasse de volatilidades do mercadointernacional

Brasil

Derivados e Gás Natural:Preços regulados e fortemente subsidiados, abaixo docusto de produção

VenezuelaDerivados:Preços determinados por paridade de importação

Gás Natural:Coexistência de um esquema de preços regulados, com referencia aum óleo combustível internacional, com um esquema não regulado,resultantes de transações bilaterais entre os agentes

Colômbia

Derivados:Preços determinados por paridade de importação, mascom mecanismos para redução da volatilidade

Gás Natural:

Peru

Derivados:Preço regulado – governo define um preço máximo sugerido

Gás Natural:Preços no mercado interno sob forte esquema de subsídios,abaixo do custo de produção. Importações da Bolívia sãoprecificadas por contrato com base em uma cestainternacional de óleos combustíveis e diesel. Importações porGNL seguem o mercado internacional

Argentina

internacional

Gás Natural:Preços seguem contratos reajustados por uma cestade petróleo e derivados internacionais, inflação ecâmbio. Importações da Bolívia também sãoprecificadas por uma cesta internacional de produtose importações por GNL seguem o mercadointernacional

Preços negociados entre produtores e principaisconsumidores a partir de regras definidas em contrato.Preços de exportação determinados por negociaçõesprivadas

Derivados:Paridade de importação, ajustado semanalmente

Gás Natural:Preços não regulados e determinados por contratosprivados, com exceção da região de Magallanes, no sul,onde preços são subsidiados

Chile

Fonte: IHS CERA

Preços de Gás Natural na América Latina em 2010 (US$/Mmbtu)

Preços de Derivados no Mercado Interno em 2010 (US$/bbl)

Assimetria entre os preços na América Latina

Energias fósseis na matriz energética da América Latina

MATRIZ ENERGÉTICA – América do Sul e Caribe

Evolução da Matriz Energética América do Sul e Cent ral (2008 e 2030)(Totais em Milhões de teps)

959

1.085

Composição em 2030

22%

200816%

1%

10%

5%1%

15%

5%

Crescimento do consumo de energias alternativas mas com manutenção da participação das energias fósseis em ambos os cenár ios.

569

2008 CP FH

Petróleo Gás Carvão

Nuclear Hidro Biocombustíveis

Outras Renováveis Biomassa Total

43%

13%

11%

5%

5%

Brasil

Argentina

Venezuela

Chile

Colômbia

Outros

Fonte: AIE

44%

Crescimento Agressivo Crescimento RegularComposição em 2008

20%

4%10%

20%

1%

2%

39%

21%

7%

2%

10%

41%

21%

6%

2%

9%5%

Fósseis 68%

Fósseis 68%

Fósseis 68%

Fósseis 68%

Fósseis 67%

Fósseis 67%

Potencial do gás de folhelho (shale) na América Latina

Principais desafios a superar:

1- assegurar um ambiente de preços de gás atrativo para os investimentos

2- Soluções tecnológicas para o fraturamento das

19

Colômbia

México

Brasil

Reservas Provadas de Gás Convencional em TcfReservas Tecnicamente Recuperáveis de Shale Gas em Tcf

para o fraturamento das formações com limitação do uso de água e eliminação dos riscos ao ambiente

3- Contínuo desenvolvimento da infraestrutura

4- escala de atuação para um setor de serviços competitivo

4 19

64 6248

21

Chile Paraguai

Bolívia Uruguai

Reservas de Shale Gas de Outros Países do Cone Sul (Tcf)

Argentina

O futuro para os veículos elétricos na América Latina

• Hoje existem poucas iniciativas de

introdução de veículos elétricos e

híbridos na América Latina.

• Na escassez de políticas públicas

integradas, podem haver pequenas

iniciativas isoladas em grandes

centros urbanos.centros urbanos.

• Híbridos tornam-se viáveis

comercialmente após 2020 em nichos

de mercado.

• Com patrocínio público mais intenso

híbridos teriam mais espaço no

mercado e elétricos poderiam se

tornar realidade em grandes centros

urbanos.

FIM

agosto/2012