perspectivas com rela ção a reforma tribut ária no brasil ... · reforma no senado: proposta de...

TRANSCRIPT

Perspectivas com relaPerspectivas com rela çção a ão a Reforma TributReforma Tribut áária no Brasil: ria no Brasil: ImplicaImplica çções para o ões para o Financiamento dos MunicFinanciamento dos Munic íípiospios

JosJoséé Roberto R. AfonsoRoberto R. Afonso

SeminSemináário Internacional sobre Tributario Internacional sobre Tributaçção Imobilião ImobiliááriariaESAF, Lincoln, IPT ESAF, Lincoln, IPT –– 21/11/07, Salvador21/11/07, Salvador

Por que veículos pagam mais impostos que imóveis no Brasil?

Impostos Comparados: IPVA x IPTU - % do PIB

0,52

0,47

IPVA IPTU

Diagnóstico tributário:distorções sérias

� Sistema tributário só é (extremamente) eficiente para arrecadar e cada vez mais, com uma carga tributária global e indireta crescente

� As distorções econômicas são antiguas e permanentes:� onera investimentos produtivos e (indiretamente) exportações; � sobrecarrega a folha salarial; � provoca cumulatividade e gera uma profunda regressividade

� A questão federativa cada vez está mais desbalanceada: � a guerra fiscal do ICMS/ISS distorce a concorrência econômica; � a divisão vertical de receita tem sido lenta e continuamente

alterada, com recentralização da arrecadação e maiores danos para estados;

� a distribuição horizontal de receita não segue qualquer padrão de necessidade ou equalização - governos semelhantes dispõe de orçamentos díspares

Sistema que tributa até o crescimento!

Razão Tributos/PIB CrescenteCarga Tributária - 1995/2007

26,93%26,85%

27,41%27,67%

29,00%31,15%

32,33%33,37%

32,82%33,69%

34,95%35,50%

36,56%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007¹

¹Estimativa com base na projeção de Amir Khair.

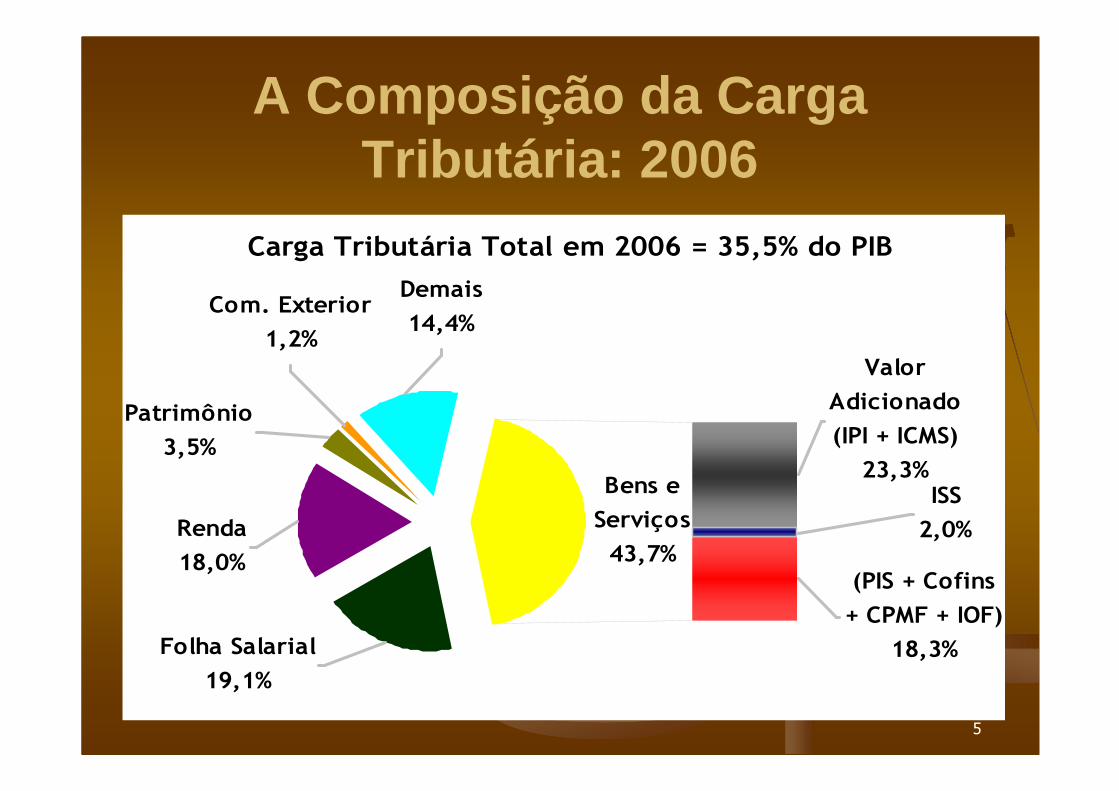

A Composição da Carga Tributária: 2006

Carga Tributária Total em 2006 = 35,5% do PIB

Bens e

Serviços

43,7%

ISS

2,0%

(PIS + Cofins

+ CPMF + IOF)

18,3%

Valor

Adicionado

(IPI + ICMS)

23,3%

Patrimônio

3,5%

Com. Exterior

1,2%

Renda

18,0%

Folha Salarial

19,1%

Demais

14,4%

Tributação muito regressiva

Fonte: Zockun et alli, 2007, FIPEDisponível em: http://www.fipe.org.br/web/publicacoes/discussao/textos/texto_03_2007.pdf

DivisãoDivisão federativafederativa dada receitareceita tributtribut ááriaria : : municipalizamunicipaliza ççãoão no no longolongo prazoprazo

Conceito Carga Central Estadual Local Total

ARRECADAÇÃO DIRETA1960 17,41 64,0 31,3 4,7 100,01980 24,52 74,7 21,6 3,7 100,01988 22,43 71,7 25,6 2,7 100,02006 35,50 68,3 26,0 5,7 100,0

RECEITA DISPONÍVEL1960 17,41 59,5 34,1 6,4 100,01980 24,52 68,2 23,3 8,6 100,01988 22,43 60,1 26,6 13,3 100,02006 35,50 57,2 25,4 17,4 100,0

% PIB Composição - % do Total

EVOLUÇÃO DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO (conceito contas nacionais)

Conceito Carga Federal Estadual Local Total

RECEITA DISPONÍVEL1988 22,43 60,1 26,6 13,3 100,0 1991 25,24 54,7 29,6 15,7 100,0 2006 35,50 57,2 25,4 17,4 100,0

2006/88 13,07 -2,9 -1,2 4,1 -

2006/91 10,26 2,5 -4,2 1,7 -

Conceito disponível = arrecadação própria mais/menos transferências constitucionais

% PIB Composição - % do Total

DivisãoDivisão federativafederativa dada receitareceita tributtribut ááriaria : : recentralizarecentraliza çção ão ppóóss--CPMF/DRUCPMF/DRU

Carga Tributária Municipal no Pós-Constituinte:participação na carga nacional

Aumento da participação municipal na CTG – da ordem de 3%.

Particiação Municipal na Carga Tributária Global (Administração Direta)

2%

3%

4%

5%

6%

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Particiação do ISS e do IPTU na Carga Tributária Municipal

10%15%20%25%30%35%40%45%50%55%

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

ISS/ Carga Municipal IPTU / Carga Municipal

Carga Tributária Municipal no Pós-Constituinte:participação do ISS e IPTU na carga local

Arrecadação do ISS em % do PIB e % da Carga Tributá ria Global - 1970/2006

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

0,70%

0,80%

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Anos

% d

o P

IB

0,50%

0,70%

0,90%

1,10%

1,30%

1,50%

1,70%

1,90%

2,10%

% d

a C

arga

Trib

utár

ia

Glo

bal

% do PIB % da Carga Tributária Global

Carga Tributária Municipal no Pós-Constituinte:evolução do ISS

ContribuiContribuiçções federais avanões federais avanççaram aram sobre base do ISSsobre base do ISS

ISS/(Cofins + PIS + CSLL)24,4%

11,8% 12,0%

1988 2000 2006

Participação da Base do ISS na Arrecadação de Alguns Impostos Federais - 2006

22% 26% 35% 26%

C o fins+P IS/ P A SEP IR P J+C SLL IR T rabalho T o ta l

Atividades Taxadas pelo ISS Atividades não Taxadas pelo ISS

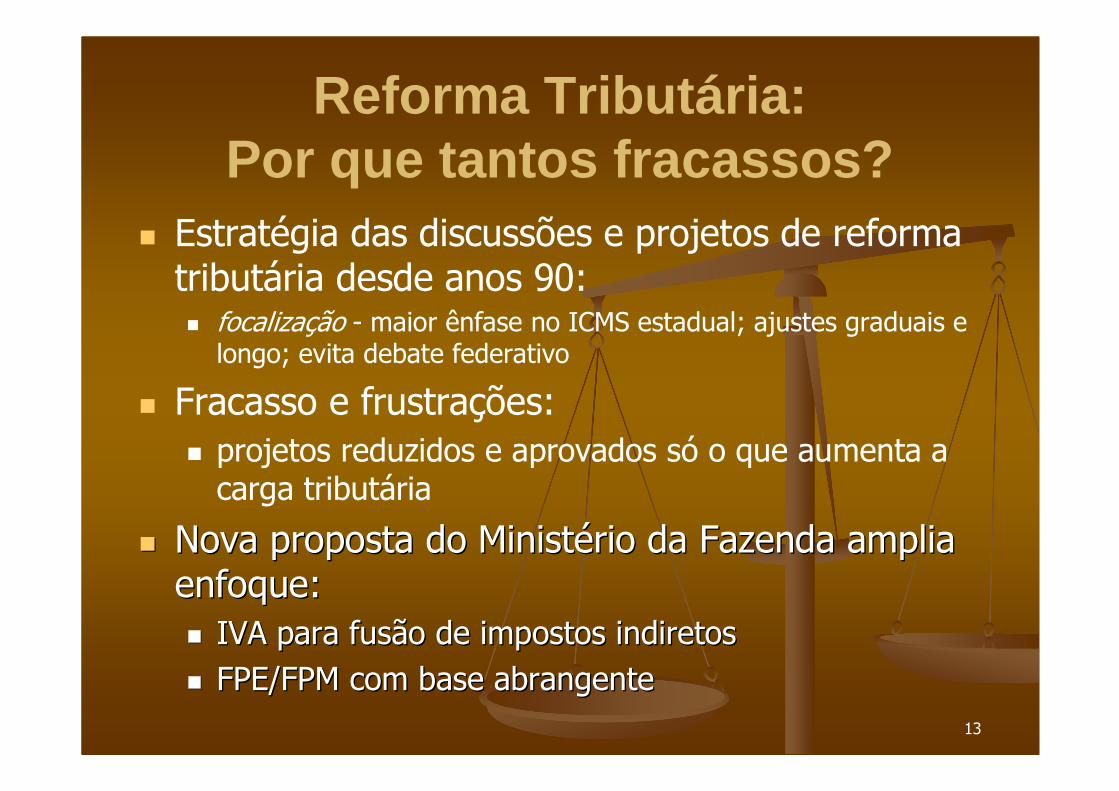

Reforma Tributária:Por que tantos fracassos?

� Estratégia das discussões e projetos de reforma tributária desde anos 90:� focalização - maior ênfase no ICMS estadual; ajustes graduais e

longo; evita debate federativo

� Fracasso e frustrações:� projetos reduzidos e aprovados só o que aumenta a carga tributária

�� Nova proposta do MinistNova proposta do Ministéério da Fazenda amplia rio da Fazenda amplia enfoque:enfoque:�� IVA para fusão de impostos indiretosIVA para fusão de impostos indiretos�� FPE/FPM com base abrangenteFPE/FPM com base abrangente

Reforma Tributária:oportunidade ímpar

�� DEBATE NACIONAL DEBATE NACIONAL –– cada vez se discute mais tamanho e cada vez se discute mais tamanho e

qualidade do gasto, prqualidade do gasto, préé--condicondiçção para revisão da cargaão para revisão da carga

�� TRANSPARÊNCIA TRANSPARÊNCIA –– crescente demanda social por explicitar contas crescente demanda social por explicitar contas

ppúúblicas; mudanblicas; mudançça radical quando expla radical quando explíícito o tamanho dos tributos cito o tamanho dos tributos

em cada compra (jem cada compra (jáá em contas de luz e telefone)em contas de luz e telefone)

�� GESTÃO DAS RECEITAS avanGESTÃO DAS RECEITAS avançça mais que arcaboua mais que arcabouçço legal:o legal:

�� cobrancobrançça generalizada e crescente em governos menoresa generalizada e crescente em governos menores

�� contribuicontribuiçções federais com base legal e de informaões federais com base legal e de informaçção em ão em

âmbito nacional e bases mais amplas que ICMSâmbito nacional e bases mais amplas que ICMS

�� projeto do SuperSimples induz criaprojeto do SuperSimples induz criaçção do cadastro ão do cadastro úúnico e nico e

integraintegraçção dos sistemas de informaão dos sistemas de informaçção e atão e atéé fiscalizafiscalizaççãoão

�� ee--fiscofisco -- modernizamodernizaçção em avanão em avanççado estado estáágio internacional; gio internacional;

prpróóxima geraxima geraçção ão –– nota eletrônicanota eletrônica

Reforma no Senado:Reforma no Senado:proposta de processo em 3 etapasproposta de processo em 3 etapas

� 1a etapa (preliminar): aperfeiçoa� altera e aperfeiçoa sistema vigente, dentro da atual estrutura institucional, mas com medidas consistentes com uma mudança geral

� 2a etapa (básica): redesenha� define um novo sistema tributário, a partir de ampla revisão da Constituição e legislação complementar

� 3a etapa (conclusiva): implanta� transição e implantação gradual dos novos instrumentos, com eventuais medidas compensatórias

Pauta PreparatPauta Preparat óóriaria� Esfera administrativa:

� Conselho Tributário Nacional (coordenar/harmonizar)

� NF eletrônica(universalizar)

� Cadastro Único (PJ, PF e imóveis)

� Consolidação das Leis (decretos)

� Esfera legislativa:� CPMF e DRU (se possível, coerente com reforma)

� Transparência (explicitar indiretos com preços)

� Custo Brasil (desoneração exportações e investimentos)

� Código Tributário Nacional (consolidar leis complementares)

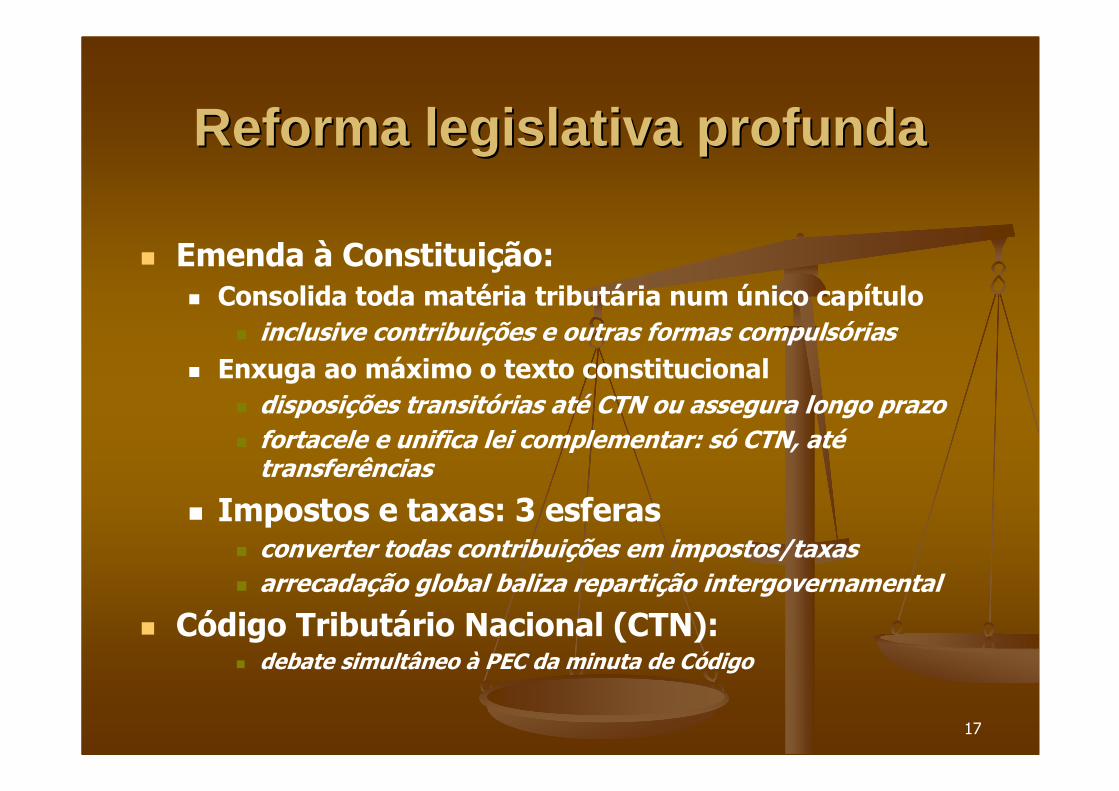

Reforma legislativa profundaReforma legislativa profunda

� Emenda à Constituição:� Consolida toda matéria tributária num único capítulo

� inclusive contribuições e outras formas compulsórias� Enxuga ao máximo o texto constitucional

� disposições transitórias até CTN ou assegura longo prazo� fortacele e unifica lei complementar: só CTN, atétransferências

� Impostos e taxas: 3 esferas � converter todas contribuições em impostos/taxas� arrecadação global baliza repartição intergovernamental

� Código Tributário Nacional (CTN):� debate simultâneo à PEC da minuta de Código

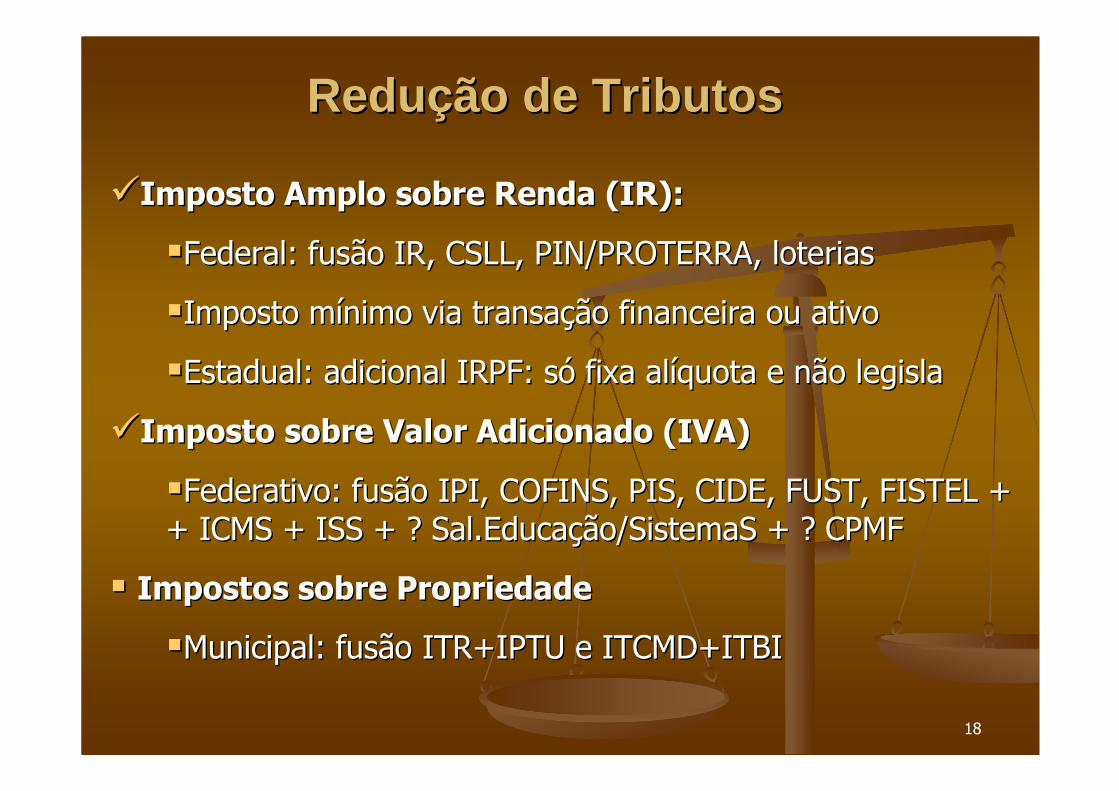

ReduRedu çção de Tributosão de Tributos

��Imposto Amplo sobre Renda (IR): Imposto Amplo sobre Renda (IR):

��Federal: fusão IR, CSLL, PIN/PROTERRA, loteriasFederal: fusão IR, CSLL, PIN/PROTERRA, loterias

��Imposto mImposto míínimo via transanimo via transaçção financeira ou ativoão financeira ou ativo

��Estadual: adicional IRPF: sEstadual: adicional IRPF: sóó fixa alfixa alííquota e não legislaquota e não legisla

��Imposto sobre Valor Adicionado (IVA) Imposto sobre Valor Adicionado (IVA)

��Federativo: fusão IPI, COFINS, PIS, CIDE, FUST, FISTEL + Federativo: fusão IPI, COFINS, PIS, CIDE, FUST, FISTEL + + ICMS + ISS + ? Sal.Educa+ ICMS + ISS + ? Sal.Educaçção/ão/SistemaSSistemaS + ? CPMF+ ? CPMF

�� Impostos sobre PropriedadeImpostos sobre Propriedade

��Municipal: fusão ITR+IPTU e ITCMD+ITBIMunicipal: fusão ITR+IPTU e ITCMD+ITBI

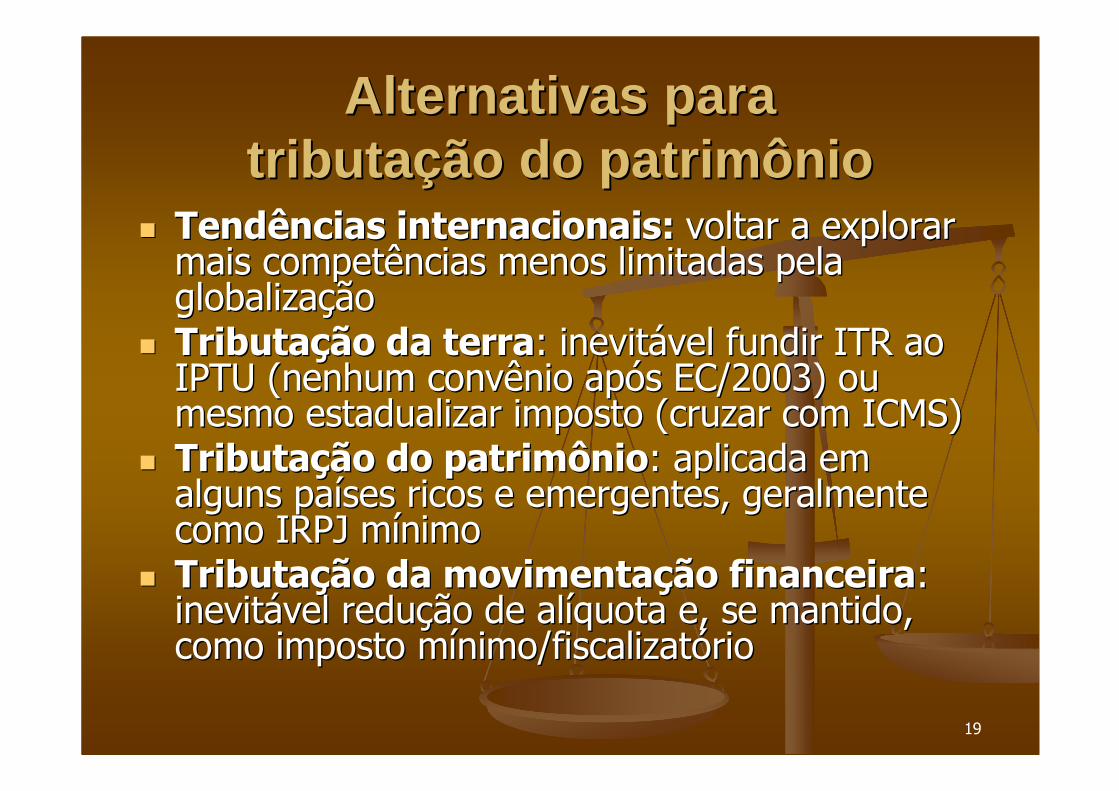

Alternativas para Alternativas para tributatributa çção do patrimônioão do patrimônio

�� Tendências internacionais: Tendências internacionais: voltar a explorar voltar a explorar mais competências menos limitadas pela mais competências menos limitadas pela globalizaglobalizaççãoão

�� TributaTributaçção da terraão da terra: inevit: inevitáável fundir ITR ao vel fundir ITR ao IPTU (nenhum convênio apIPTU (nenhum convênio apóós EC/2003) ou s EC/2003) ou mesmo estadualizar imposto (cruzar com ICMS)mesmo estadualizar imposto (cruzar com ICMS)

�� TributaTributaçção do patrimônioão do patrimônio: aplicada em : aplicada em alguns paalguns paííses ricos e emergentes, geralmente ses ricos e emergentes, geralmente como IRPJ mcomo IRPJ míínimonimo

�� TributaTributaçção da movimentaão da movimentaçção financeiraão financeira: : inevitinevitáável reduvel reduçção de alão de alííquota e, se mantido, quota e, se mantido, como imposto mcomo imposto míínimo/nimo/fiscalizatfiscalizatóóriorio

Algumas questões chaves: Algumas questões chaves: patrimôniopatrimônio

�� MunicipalizaMunicipalizaçção dos impostos patrimoniais: ão dos impostos patrimoniais: �� IHD > ITBI: dIHD > ITBI: dúúvida apenas na tributavida apenas na tributaçção de ão de heranherançça em bens ma em bens móóveis veis –– lei arbitrar local da lei arbitrar local da cobrancobranççaa

�� ITR > IPTU: prever transferência do cadastro ITR > IPTU: prever transferência do cadastro federalfederal

�� Cadastro Cadastro úúnico de imnico de imóóveis: implantaveis: implantaçção gradual e ão gradual e integraintegraçção com declaraão com declaraçção de bens do IRão de bens do IR

�� Eficiência: premiar municEficiência: premiar municíípio que melhor explora pio que melhor explora potencial tributpotencial tributáária via critria via critéérios do novo fundo de rios do novo fundo de equalizaequalizaçção (relaão (relaçção entre IPTU x IPVA)ão entre IPTU x IPVA)

Alternativas para TributaAlternativas para Tributa çção ão IndiretaIndireta

� substituir tributos indiretos por IVA nacional;� desoneração completa de exportações, bens de capital e uso e consumo; mínimo de regimes especiais (micro)

� partilhado pela União, Estados e talvez municípios;

� vários modelos, mas o compartilhamento de alíquotas permite conciliar harmonização com relativa autonomia e responsabilidade:� duas alíquotas, uma estadual e outra federal; município poderia taxar varejo (ou cobrar um IVV);

� parcela estadual não atravessa fronteiras estaduais, mas a federal sim; jogo débito e crédito transporta receita;

� alíquotas nacionais, com banda estadual

Algumas questões chaves: IVAAlgumas questões chaves: IVA

� Compartilhamento duplo (ou mesmo tríplice): � legislação nacional e única = CTN (lei complementar)

� alíquotas iguais por bem em todo território; � pares de alíquota federal e estadual; � 3 a 6 categorias diferenciadas, por essencialidade

� Autonomia federativa: � concentrada no processo de definição do tamanho da arrecadação própria

� alíquota local fixada sem iniciativa ou veto federal� informações compartilhadas mas fiscalização própria� faculdade para estado aplicar banda sobre o conjunto de alíquotas estaduais (elevar ou reduzir todas juntas)

IVA com ISSargumentação pró-fusão

� Resolveria os problemas associados ao ISS� Permitiria que o IVA-E tivesse uma base completamente harmonizada com o IVA-F (legislação uniforme)

� Possibilidade de alcançar uma base pouco explorada pelos municípios

� Perda de parte da competência tributária dos municípios (mais relevante para os médios e grandes)

� Exigiria critérios de recomposição das receitas municipais

Estrutura do ISS conforme demanda Estrutura do ISS conforme demanda por servipor serviçços os –– Capitais, 2006Capitais, 2006

Arrecadação do ISS Desagregada por Componente de De manda - 2006

66%

24%

8%

1%

34%

60%

33%

5%1%

40%

53%

37%

9%

1%

47%

53%

40%

6%1%

47%

ConsumoIntermediário

Cons. Final -Famílias

FBKF Exportações Demanda Final

São Paulo Rio de Janeiro Porto Alegre Belo Horizonte

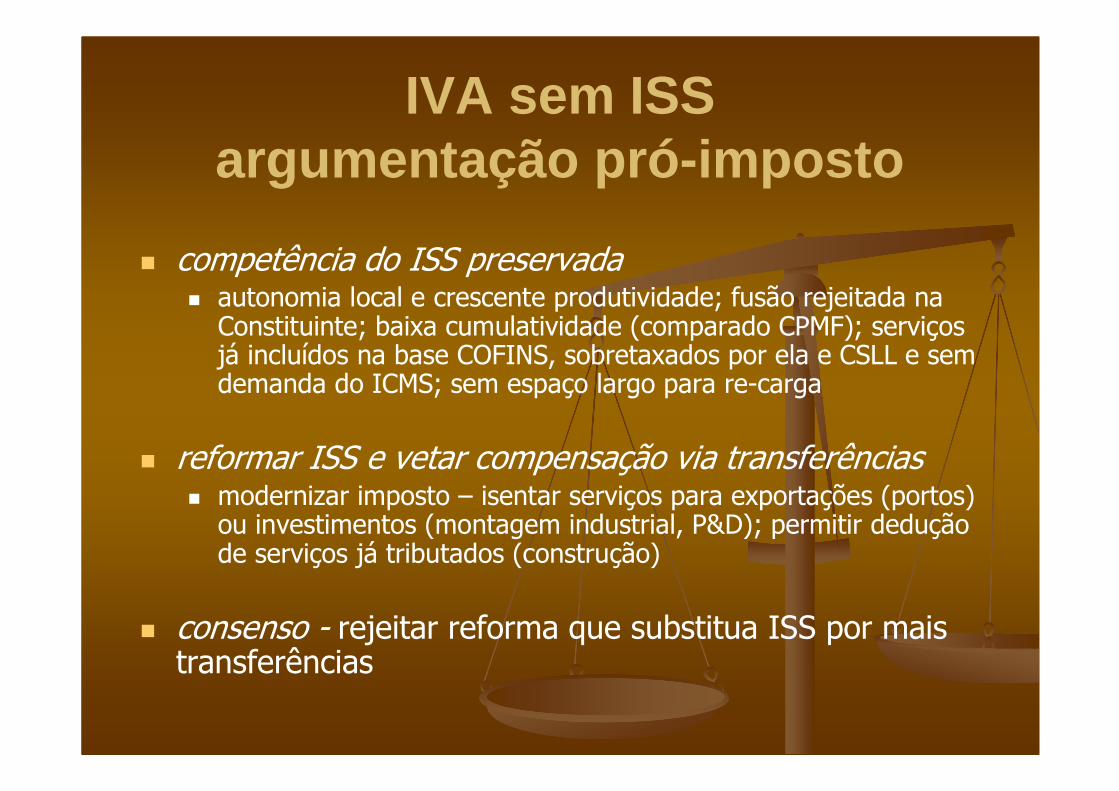

� competência do ISS preservada� autonomia local e crescente produtividade; fusão rejeitada na

Constituinte; baixa cumulatividade (comparado CPMF); serviços já incluídos na base COFINS, sobretaxados por ela e CSLL e sem demanda do ICMS; sem espaço largo para re-carga

� reformar ISS e vetar compensação via transferências� modernizar imposto – isentar serviços para exportações (portos)

ou investimentos (montagem industrial, P&D); permitir dedução de serviços já tributados (construção)

� consenso - rejeitar reforma que substitua ISS por mais transferências

IVA sem ISSargumentação pró-imposto

�� IVVC IVVC (s(sóó combustcombustííveis)veis)�� ConstituiConstituiçção 1988 e suprimido 1993 (PEC IPMF)ão 1988 e suprimido 1993 (PEC IPMF)

�� IVV IVV (vendas (vendas àà varejo)varejo)�� como imposto estadual dos EUAcomo imposto estadual dos EUA

�� ICL ICL (consumo local) (consumo local) �� IVV mais energia/comunicaIVV mais energia/comunicaçções residenciais, e serviões residenciais, e serviçços tos tíípicos de picos de

consumo final ou selecionadosconsumo final ou selecionados�� IVAIVA (al(alííquota prquota próópria ou adicional)pria ou adicional)

�� compartilhar tambcompartilhar tambéém cobranm cobrançça do IVA Duala do IVA Dual�� SuperSimplesSuperSimples (microempresas)(microempresas)

�� assumir cobranassumir cobrançça, fiscalizaa, fiscalizaçção e manter receita plenaão e manter receita plena�� Impostos Patrimoniais Impostos Patrimoniais

�� transferir competências do ITR, ITCMD e/ou IPVAtransferir competências do ITR, ITCMD e/ou IPVA

IVA - alternativas para substituir arrecadação ISS

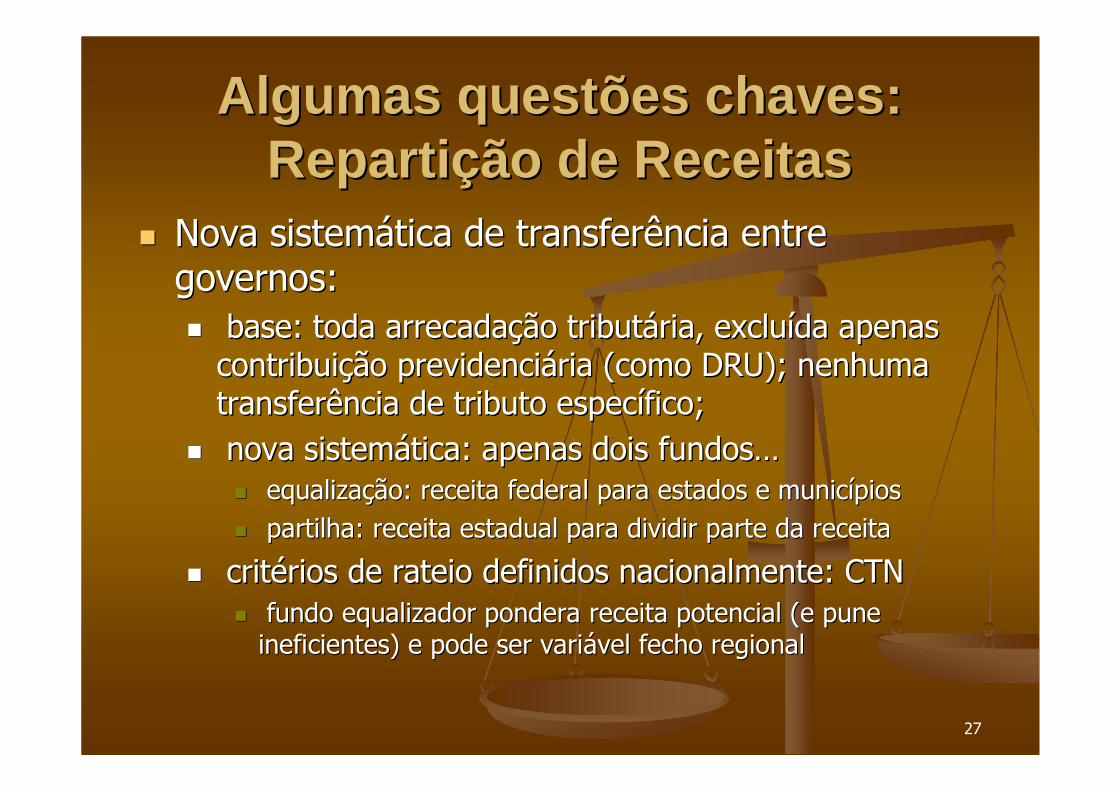

Algumas questões chaves: Algumas questões chaves: RepartiReparti çção de Receitasão de Receitas

�� Nova sistemNova sistemáática de transferência entre tica de transferência entre governos: governos: �� base: toda arrecadabase: toda arrecadaçção tributão tributáária, excluria, excluíída apenas da apenas contribuicontribuiçção previdencião previdenciáária (como DRU); nenhuma ria (como DRU); nenhuma transferência de tributo espectransferência de tributo especíífico; fico;

�� nova sistemnova sistemáática: apenas dois fundostica: apenas dois fundos……�� equalizaequalizaçção: receita federal para estados e municão: receita federal para estados e municíípiospios�� partilha: receita estadual para dividir parte da receitapartilha: receita estadual para dividir parte da receita

�� critcritéérios de rateio definidos nacionalmente: CTNrios de rateio definidos nacionalmente: CTN�� fundo equalizador pondera receita potencial (e pune fundo equalizador pondera receita potencial (e pune ineficientes) e pode ser variineficientes) e pode ser variáável fecho regionalvel fecho regional

Algumas questões transitAlgumas questões transit óóriasrias�� Receita disponReceita disponíível estadual e municipal: vel estadual e municipal:

�� certo que pedirão garantias de que não sofreram perdas com certo que pedirão garantias de que não sofreram perdas com mudanmudançças na tributaas na tributaçção e nas transferênciasão e nas transferências

�� governo federal: tambgoverno federal: tambéém m éé certo que arcarcerto que arcaráá com custocom custo�� SeguroSeguro--Receita Receita da Lei Kandir: retomar e repensar formulada Lei Kandir: retomar e repensar formulaçção e ão e experiênciaexperiência

�� IVA Desonerado e no Destino: IVA Desonerado e no Destino: �� ainda sem cainda sem cáálculo efetivo das perdas esperadas com devolulculo efetivo das perdas esperadas com devoluçção ão

de saldos credores e da mudande saldos credores e da mudançça para destinoa para destino�� rolagem rolagem da dda díívida: deduvida: deduçções no pagamento mensal pode ser ões no pagamento mensal pode ser alternativa para compensaalternativa para compensaççãoão

�� Guerra Fiscal: Guerra Fiscal: �� defesa da manutendefesa da manutençção dos benefão dos benefíícios concedidos exigircios concedidos exigiráá limites limites

temporal e abrangência e definitemporal e abrangência e definiçção de fundo e financiador ão de fundo e financiador (demais Estados x União)(demais Estados x União)

Processo proposto de reformaProcesso proposto de reforma

� Reforma é um processo: não se esgota em uma emenda constitucional

� Não aumente a carga, nem mude a divisão federativa da receita mas também não se limite ao ajuste fiscal e apenas da União

� Objetivo da reforma é remover obstáculos que impedem uma retomada sustentada e vigorosa do crescimento econômico

� É preciso apreciar medidas eficazes para aperfeiçoar a forma de se cobrar impostos e preparar terreno para uma mudança estrutural, a ser discutida e definida já, ainda que para vigorar no médio e longo prazo

Reforma versus Novo SistemaReforma versus Novo Sistema

Não precisamos de uma reforma, mas sim de uma revolução. Adotar um novo sistema tributário, simples e eficiente, eliminando tributos, consolidando contribuições com

impostos, criando um cadastro único

José Roberto Afonso

www.joserobertoafonso.ecn.br

Beatriz Meirelles e Kleber Castro auxiliaram na elaboração da apresentação.Opiniões de exclusiva responsabilidade do autor e não das instituições a que está vinculado.

1

Perspectivas com relaPerspectivas com rela çção a ão a Reforma TributReforma Tribut áária no Brasil: ria no Brasil: ImplicaImplica çções para o ões para o Financiamento dos MunicFinanciamento dos Munic íípiospios

JosJoséé Roberto R. AfonsoRoberto R. Afonso

SeminSemináário Internacional sobre Tributario Internacional sobre Tributaçção Imobilião ImobiliááriariaESAF, Lincoln, IPT ESAF, Lincoln, IPT –– 21/11/07, Salvador21/11/07, Salvador

2

Por que veículos pagam mais impostos que imóveis no Brasil?

Impostos Comparados: IPVA x IPTU - % do PIB

0,52

0,47

IPVA IPTU

3

Diagnóstico tributário:distorções sérias

� Sistema tributário só é (extremamente) eficiente para arrecadar e cada vez mais, com uma carga tributária global e indireta crescente

� As distorções econômicas são antiguas e permanentes:� onera investimentos produtivos e (indiretamente) exportações; � sobrecarrega a folha salarial; � provoca cumulatividade e gera uma profunda regressividade

� A questão federativa cada vez está mais desbalanceada: � a guerra fiscal do ICMS/ISS distorce a concorrência econômica; � a divisão vertical de receita tem sido lenta e continuamente

alterada, com recentralização da arrecadação e maiores danos para estados;

� a distribuição horizontal de receita não segue qualquer padrão de necessidade ou equalização - governos semelhantes dispõe de orçamentos díspares

Sistema que tributa até o crescimento!

4

Razão Tributos/PIB CrescenteCarga Tributária - 1995/2007

26,93%26,85%

27,41%27,67%

29,00%31,15%

32,33%33,37%

32,82%33,69%

34,95%35,50%

36,56%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007¹

¹Estimativa com base na projeção de Amir Khair.

5

A Composição da Carga Tributária: 2006

Carga Tributária Total em 2006 = 35,5% do PIB

Bens e

Serviços

43,7%

ISS

2,0%

(PIS + Cofins

+ CPMF + IOF)

18,3%

Valor

Adicionado

(IPI + ICMS)

23,3%

Patrimônio

3,5%

Com. Exterior

1,2%

Renda

18,0%

Folha Salarial

19,1%

Demais

14,4%

6

Tributação muito regressiva

Fonte: Zockun et alli, 2007, FIPEDisponível em: http://www.fipe.org.br/web/publicacoes/discussao/textos/texto_03_2007.pdf

7

DivisãoDivisão federativafederativa dada receitareceita tributtribut ááriaria : : municipalizamunicipaliza ççãoão no no longolongo prazoprazo

Conceito Carga Central Estadual Local Total

ARRECADAÇÃO DIRETA1960 17,41 64,0 31,3 4,7 100,01980 24,52 74,7 21,6 3,7 100,01988 22,43 71,7 25,6 2,7 100,02006 35,50 68,3 26,0 5,7 100,0

RECEITA DISPONÍVEL1960 17,41 59,5 34,1 6,4 100,01980 24,52 68,2 23,3 8,6 100,01988 22,43 60,1 26,6 13,3 100,02006 35,50 57,2 25,4 17,4 100,0

% PIB Composição - % do Total

8

EVOLUÇÃO DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO (conceito contas nacionais)

Conceito Carga Federal Estadual Local Total

RECEITA DISPONÍVEL1988 22,43 60,1 26,6 13,3 100,0 1991 25,24 54,7 29,6 15,7 100,0 2006 35,50 57,2 25,4 17,4 100,0

2006/88 13,07 -2,9 -1,2 4,1 -

2006/91 10,26 2,5 -4,2 1,7 -

Conceito disponível = arrecadação própria mais/menos transferências constitucionais

% PIB Composição - % do Total

DivisãoDivisão federativafederativa dada receitareceita tributtribut ááriaria : : recentralizarecentraliza çção ão ppóóss--CPMF/DRUCPMF/DRU

9

Carga Tributária Municipal no Pós-Constituinte:participação na carga nacional

Aumento da participação municipal na CTG – da ordem de 3%.

Particiação Municipal na Carga Tributária Global (Administração Direta)

2%

3%

4%

5%

6%

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

10

Particiação do ISS e do IPTU na Carga Tributária Municipal

10%15%20%25%30%35%40%45%50%55%

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

ISS/ Carga Municipal IPTU / Carga Municipal

Carga Tributária Municipal no Pós-Constituinte:participação do ISS e IPTU na carga local

11

Arrecadação do ISS em % do PIB e % da Carga Tributá ria Global - 1970/2006

0,10%

0,20%

0,30%

0,40%

0,50%

0,60%

0,70%

0,80%

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

Anos

% d

o P

IB

0,50%

0,70%

0,90%

1,10%

1,30%

1,50%

1,70%

1,90%

2,10%

% d

a C

arga

Trib

utár

ia

Glo

bal

% do PIB % da Carga Tributária Global

Carga Tributária Municipal no Pós-Constituinte:evolução do ISS

12

ContribuiContribuiçções federais avanões federais avanççaram aram sobre base do ISSsobre base do ISS

ISS/(Cofins + PIS + CSLL)24,4%

11,8% 12,0%

1988 2000 2006

Participação da Base do ISS na Arrecadação de Alguns Impostos Federais - 2006

22% 26% 35% 26%

C o fins+P IS/ P A SEP IR P J+C SLL IR T rabalho T o ta l

Atividades Taxadas pelo ISS Atividades não Taxadas pelo ISS

13

Reforma Tributária:Por que tantos fracassos?

� Estratégia das discussões e projetos de reforma tributária desde anos 90:� focalização - maior ênfase no ICMS estadual; ajustes graduais e

longo; evita debate federativo

� Fracasso e frustrações:� projetos reduzidos e aprovados só o que aumenta a carga tributária

�� Nova proposta do MinistNova proposta do Ministéério da Fazenda amplia rio da Fazenda amplia enfoque:enfoque:�� IVA para fusão de impostos indiretosIVA para fusão de impostos indiretos�� FPE/FPM com base abrangenteFPE/FPM com base abrangente

14

Reforma Tributária:oportunidade ímpar

�� DEBATE NACIONAL DEBATE NACIONAL –– cada vez se discute mais tamanho e cada vez se discute mais tamanho e

qualidade do gasto, prqualidade do gasto, préé--condicondiçção para revisão da cargaão para revisão da carga

�� TRANSPARÊNCIA TRANSPARÊNCIA –– crescente demanda social por explicitar contas crescente demanda social por explicitar contas

ppúúblicas; mudanblicas; mudançça radical quando expla radical quando explíícito o tamanho dos tributos cito o tamanho dos tributos

em cada compra (jem cada compra (jáá em contas de luz e telefone)em contas de luz e telefone)

�� GESTÃO DAS RECEITAS avanGESTÃO DAS RECEITAS avançça mais que arcaboua mais que arcabouçço legal:o legal:

�� cobrancobrançça generalizada e crescente em governos menoresa generalizada e crescente em governos menores

�� contribuicontribuiçções federais com base legal e de informaões federais com base legal e de informaçção em ão em

âmbito nacional e bases mais amplas que ICMSâmbito nacional e bases mais amplas que ICMS

�� projeto do SuperSimples induz criaprojeto do SuperSimples induz criaçção do cadastro ão do cadastro úúnico e nico e

integraintegraçção dos sistemas de informaão dos sistemas de informaçção e atão e atéé fiscalizafiscalizaççãoão

�� ee--fiscofisco -- modernizamodernizaçção em avanão em avanççado estado estáágio internacional; gio internacional;

prpróóxima geraxima geraçção ão –– nota eletrônicanota eletrônica

15

Reforma no Senado:Reforma no Senado:proposta de processo em 3 etapasproposta de processo em 3 etapas

� 1a etapa (preliminar): aperfeiçoa� altera e aperfeiçoa sistema vigente, dentro da atual estrutura institucional, mas com medidas consistentes com uma mudança geral

� 2a etapa (básica): redesenha� define um novo sistema tributário, a partir de ampla revisão da Constituição e legislação complementar

� 3a etapa (conclusiva): implanta� transição e implantação gradual dos novos instrumentos, com eventuais medidas compensatórias

16

Pauta PreparatPauta Preparat óóriaria� Esfera administrativa:

� Conselho Tributário Nacional (coordenar/harmonizar)

� NF eletrônica(universalizar)

� Cadastro Único (PJ, PF e imóveis)

� Consolidação das Leis (decretos)

� Esfera legislativa:� CPMF e DRU (se possível, coerente com reforma)

� Transparência (explicitar indiretos com preços)

� Custo Brasil (desoneração exportações e investimentos)

� Código Tributário Nacional (consolidar leis complementares)

17

Reforma legislativa profundaReforma legislativa profunda

� Emenda à Constituição:� Consolida toda matéria tributária num único capítulo

� inclusive contribuições e outras formas compulsórias� Enxuga ao máximo o texto constitucional

� disposições transitórias até CTN ou assegura longo prazo� fortacele e unifica lei complementar: só CTN, atétransferências

� Impostos e taxas: 3 esferas � converter todas contribuições em impostos/taxas� arrecadação global baliza repartição intergovernamental

� Código Tributário Nacional (CTN):� debate simultâneo à PEC da minuta de Código

18

ReduRedu çção de Tributosão de Tributos

��Imposto Amplo sobre Renda (IR): Imposto Amplo sobre Renda (IR):

��Federal: fusão IR, CSLL, PIN/PROTERRA, loteriasFederal: fusão IR, CSLL, PIN/PROTERRA, loterias

��Imposto mImposto míínimo via transanimo via transaçção financeira ou ativoão financeira ou ativo

��Estadual: adicional IRPF: sEstadual: adicional IRPF: sóó fixa alfixa alííquota e não legislaquota e não legisla

��Imposto sobre Valor Adicionado (IVA) Imposto sobre Valor Adicionado (IVA)

��Federativo: fusão IPI, COFINS, PIS, CIDE, FUST, FISTEL + Federativo: fusão IPI, COFINS, PIS, CIDE, FUST, FISTEL + + ICMS + ISS + ? Sal.Educa+ ICMS + ISS + ? Sal.Educaçção/ão/SistemaSSistemaS + ? CPMF+ ? CPMF

�� Impostos sobre PropriedadeImpostos sobre Propriedade

��Municipal: fusão ITR+IPTU e ITCMD+ITBIMunicipal: fusão ITR+IPTU e ITCMD+ITBI

19

Alternativas para Alternativas para tributatributa çção do patrimônioão do patrimônio

�� Tendências internacionais: Tendências internacionais: voltar a explorar voltar a explorar mais competências menos limitadas pela mais competências menos limitadas pela globalizaglobalizaççãoão

�� TributaTributaçção da terraão da terra: inevit: inevitáável fundir ITR ao vel fundir ITR ao IPTU (nenhum convênio apIPTU (nenhum convênio apóós EC/2003) ou s EC/2003) ou mesmo estadualizar imposto (cruzar com ICMS)mesmo estadualizar imposto (cruzar com ICMS)

�� TributaTributaçção do patrimônioão do patrimônio: aplicada em : aplicada em alguns paalguns paííses ricos e emergentes, geralmente ses ricos e emergentes, geralmente como IRPJ mcomo IRPJ míínimonimo

�� TributaTributaçção da movimentaão da movimentaçção financeiraão financeira: : inevitinevitáável reduvel reduçção de alão de alííquota e, se mantido, quota e, se mantido, como imposto mcomo imposto míínimo/nimo/fiscalizatfiscalizatóóriorio

20

Algumas questões chaves: Algumas questões chaves: patrimôniopatrimônio

�� MunicipalizaMunicipalizaçção dos impostos patrimoniais: ão dos impostos patrimoniais: �� IHD > ITBI: dIHD > ITBI: dúúvida apenas na tributavida apenas na tributaçção de ão de heranherançça em bens ma em bens móóveis veis –– lei arbitrar local da lei arbitrar local da cobrancobranççaa

�� ITR > IPTU: prever transferência do cadastro ITR > IPTU: prever transferência do cadastro federalfederal

�� Cadastro Cadastro úúnico de imnico de imóóveis: implantaveis: implantaçção gradual e ão gradual e integraintegraçção com declaraão com declaraçção de bens do IRão de bens do IR

�� Eficiência: premiar municEficiência: premiar municíípio que melhor explora pio que melhor explora potencial tributpotencial tributáária via critria via critéérios do novo fundo de rios do novo fundo de equalizaequalizaçção (relaão (relaçção entre IPTU x IPVA)ão entre IPTU x IPVA)

21

Alternativas para TributaAlternativas para Tributa çção ão IndiretaIndireta

� substituir tributos indiretos por IVA nacional;� desoneração completa de exportações, bens de capital e uso e consumo; mínimo de regimes especiais (micro)

� partilhado pela União, Estados e talvez municípios;

� vários modelos, mas o compartilhamento de alíquotas permite conciliar harmonização com relativa autonomia e responsabilidade:� duas alíquotas, uma estadual e outra federal; município poderia taxar varejo (ou cobrar um IVV);

� parcela estadual não atravessa fronteiras estaduais, mas a federal sim; jogo débito e crédito transporta receita;

� alíquotas nacionais, com banda estadual

22

Algumas questões chaves: IVAAlgumas questões chaves: IVA

� Compartilhamento duplo (ou mesmo tríplice): � legislação nacional e única = CTN (lei complementar)

� alíquotas iguais por bem em todo território; � pares de alíquota federal e estadual; � 3 a 6 categorias diferenciadas, por essencialidade

� Autonomia federativa: � concentrada no processo de definição do tamanho da arrecadação própria

� alíquota local fixada sem iniciativa ou veto federal� informações compartilhadas mas fiscalização própria� faculdade para estado aplicar banda sobre o conjunto de alíquotas estaduais (elevar ou reduzir todas juntas)

23

IVA com ISSargumentação pró-fusão

� Resolveria os problemas associados ao ISS� Permitiria que o IVA-E tivesse uma base completamente harmonizada com o IVA-F (legislação uniforme)

� Possibilidade de alcançar uma base pouco explorada pelos municípios

� Perda de parte da competência tributária dos municípios (mais relevante para os médios e grandes)

� Exigiria critérios de recomposição das receitas municipais

24

Estrutura do ISS conforme demanda Estrutura do ISS conforme demanda por servipor serviçços os –– Capitais, 2006Capitais, 2006

Arrecadação do ISS Desagregada por Componente de De manda - 2006

66%

24%

8%

1%

34%

60%

33%

5%1%

40%

53%

37%

9%

1%

47%

53%

40%

6%1%

47%

ConsumoIntermediário

Cons. Final -Famílias

FBKF Exportações Demanda Final

São Paulo Rio de Janeiro Porto Alegre Belo Horizonte

25

� competência do ISS preservada� autonomia local e crescente produtividade; fusão rejeitada na

Constituinte; baixa cumulatividade (comparado CPMF); serviços já incluídos na base COFINS, sobretaxados por ela e CSLL e sem demanda do ICMS; sem espaço largo para re-carga

� reformar ISS e vetar compensação via transferências� modernizar imposto – isentar serviços para exportações (portos)

ou investimentos (montagem industrial, P&D); permitir dedução de serviços já tributados (construção)

� consenso - rejeitar reforma que substitua ISS por mais transferências

IVA sem ISSargumentação pró-imposto

26

�� IVVC IVVC (s(sóó combustcombustííveis)veis)�� ConstituiConstituiçção 1988 e suprimido 1993 (PEC IPMF)ão 1988 e suprimido 1993 (PEC IPMF)

�� IVV IVV (vendas (vendas àà varejo)varejo)�� como imposto estadual dos EUAcomo imposto estadual dos EUA

�� ICL ICL (consumo local) (consumo local) �� IVV mais energia/comunicaIVV mais energia/comunicaçções residenciais, e serviões residenciais, e serviçços tos tíípicos de picos de

consumo final ou selecionadosconsumo final ou selecionados�� IVAIVA (al(alííquota prquota próópria ou adicional)pria ou adicional)

�� compartilhar tambcompartilhar tambéém cobranm cobrançça do IVA Duala do IVA Dual�� SuperSimplesSuperSimples (microempresas)(microempresas)

�� assumir cobranassumir cobrançça, fiscalizaa, fiscalizaçção e manter receita plenaão e manter receita plena�� Impostos Patrimoniais Impostos Patrimoniais

�� transferir competências do ITR, ITCMD e/ou IPVAtransferir competências do ITR, ITCMD e/ou IPVA

IVA - alternativas para substituir arrecadação ISS

27

Algumas questões chaves: Algumas questões chaves: RepartiReparti çção de Receitasão de Receitas

�� Nova sistemNova sistemáática de transferência entre tica de transferência entre governos: governos: �� base: toda arrecadabase: toda arrecadaçção tributão tributáária, excluria, excluíída apenas da apenas contribuicontribuiçção previdencião previdenciáária (como DRU); nenhuma ria (como DRU); nenhuma transferência de tributo espectransferência de tributo especíífico; fico;

�� nova sistemnova sistemáática: apenas dois fundostica: apenas dois fundos……�� equalizaequalizaçção: receita federal para estados e municão: receita federal para estados e municíípiospios�� partilha: receita estadual para dividir parte da receitapartilha: receita estadual para dividir parte da receita

�� critcritéérios de rateio definidos nacionalmente: CTNrios de rateio definidos nacionalmente: CTN�� fundo equalizador pondera receita potencial (e pune fundo equalizador pondera receita potencial (e pune ineficientes) e pode ser variineficientes) e pode ser variáável fecho regionalvel fecho regional

28

Algumas questões transitAlgumas questões transit óóriasrias�� Receita disponReceita disponíível estadual e municipal: vel estadual e municipal:

�� certo que pedirão garantias de que não sofreram perdas com certo que pedirão garantias de que não sofreram perdas com mudanmudançças na tributaas na tributaçção e nas transferênciasão e nas transferências

�� governo federal: tambgoverno federal: tambéém m éé certo que arcarcerto que arcaráá com custocom custo�� SeguroSeguro--Receita Receita da Lei Kandir: retomar e repensar formulada Lei Kandir: retomar e repensar formulaçção e ão e experiênciaexperiência

�� IVA Desonerado e no Destino: IVA Desonerado e no Destino: �� ainda sem cainda sem cáálculo efetivo das perdas esperadas com devolulculo efetivo das perdas esperadas com devoluçção ão

de saldos credores e da mudande saldos credores e da mudançça para destinoa para destino�� rolagem rolagem da dda díívida: deduvida: deduçções no pagamento mensal pode ser ões no pagamento mensal pode ser alternativa para compensaalternativa para compensaççãoão

�� Guerra Fiscal: Guerra Fiscal: �� defesa da manutendefesa da manutençção dos benefão dos benefíícios concedidos exigircios concedidos exigiráá limites limites

temporal e abrangência e definitemporal e abrangência e definiçção de fundo e financiador ão de fundo e financiador (demais Estados x União)(demais Estados x União)

29

Processo proposto de reformaProcesso proposto de reforma

� Reforma é um processo: não se esgota em uma emenda constitucional

� Não aumente a carga, nem mude a divisão federativa da receita mas também não se limite ao ajuste fiscal e apenas da União

� Objetivo da reforma é remover obstáculos que impedem uma retomada sustentada e vigorosa do crescimento econômico

� É preciso apreciar medidas eficazes para aperfeiçoar a forma de se cobrar impostos e preparar terreno para uma mudança estrutural, a ser discutida e definida já, ainda que para vigorar no médio e longo prazo

30

Reforma versus Novo SistemaReforma versus Novo Sistema

Não precisamos de uma reforma, mas sim de uma revolução. Adotar um novo sistema tributário, simples e eficiente, eliminando tributos, consolidando contribuições com

impostos, criando um cadastro único

31

José Roberto Afonso

www.joserobertoafonso.ecn.br

Beatriz Meirelles e Kleber Castro auxiliaram na elaboração da apresentação.Opiniões de exclusiva responsabilidade do autor e não das instituições a que está vinculado.