parecer inconstitucionalidade lce-mg nº 131/2013

TRANSCRIPT

Fenacontas

Parecer nº 06/2014

Da Inconstitucionalidade do art. 2º

da Lei Complementar nº 131/2013

em face à violação do

princípio do equilíbrio atuarial

FENACONTAS, janeiro de 2014

Federação Nacional dos Sindicatos dos Servidores dos Tribunais de Contas

1

Do Objeto do Parecer

Questão: o Projeto de Lei Complementar nº54/2013, que

reestrutura a previdência do servidor efetivo estadual, com

a extinção do fundo previdenciário, está de acordo com a

constituição?

I. RELATÓRIO

O Sindicato .... formulou, à FENACONTAS, indagação acerca

da constitucionalidade do Projeto de Lei Complementar nº

54/2013 em cuja ementa se lê: “Altera a Lei Complementar nº

64, de 25 de março de 2002, que institui o Regime Próprio

de Previdência e Assistência Social dos servidores públicos

do Estado de Minas Gerais e dá outras providências”.

Tal indagação decorre do envio, à Assembleia Legislativa do

Estado de Minas Gerais, pelo Poder Executivo Estadual, do

mencionado Projeto de Lei Complementar.

Nesse ínterim, a Assembleia Legislativa do Estado de Minas

Gerais aprovou a Lei Complementar nº 131/2013 (decorrente

do Projeto de Lei Complementar nº 54/2013), consoante

publicado no sítio oficial do Poder Legislativo Estadual

(http://www.almg.gov.br/consulte/legislacao/completa/comple

ta.html?tipo=LCP&num=131&comp=&ano=2013&aba=js_textoOrigina

l#texto)

Para tanto, foi analisado o texto da mencionada Lei

Complementar, publicada no mencionado endereço.

Em seu artigo 2º, a LCE nº 131/2013, assim dispõe:

Art. 2º Fica extinto o Fundo de Previdência do Estado de

Minas Gerais - Funpemg -, instituído pela Lei Complementar

nº 64, de 25 de março de 2002.

§ 1º O total de recursos existentes no Funpemg, apurado na

data de publicação desta Lei Complementar, reverterá ao

Funfip.

§ 2º Consideram-se como total dos recursos existentes na

forma do § 1º todos os valores, recursos financeiros,

títulos e direitos de crédito e bens disponíveis, incluídos

os créditos que o Funpemg possui junto ao Estado de Minas

Gerais e às suas autarquias e fundações, considerados até a

data de publicação desta Lei Complementar.

2

§ 3º A aplicação dos recursos de que trata o § 1º deste

artigo observará o disposto no inciso XI do art. 167 da

Constituição da República e no inciso III do art. 1º da Lei

Federal nº 9.717, de 27 de novembro de 1998.

§ 4º O saldo do Funpemg será destinado ao pagamento de

benefícios previdenciários do Regime Próprio de Previdência

e Assistência Social dos servidores públicos do Estado de

Minas Gerais.

§ 5º O Funfip sucederá o Funpemg para todos os fins de

direito.

Vê-se, em suma, que o projeto extingue o Fundo de

Previdência, transferindo seus recursos para o Fundo

Financeiro. Ambos os fundos têm suas informações

financeiras e atuariais com acesso público, disponíveis no

sítio do Ministério da Previdência Social – MPS

(www.mps.gov.br).

Para a análise da constitucionalidade da Lei Complementar,

será necessária a análise e a referência no cálculo

atuarial vigente e relativo ao regime de previdência do

Estado (o que se explica em pormenor o Tópico II, deste

Parecer).

No caso específico do Estado de Minas Gerais, seu Regime

Próprio de Previdência Social (RPPS), é organizado segundo

o modelo de segregação de massas, possuindo, assim, dois

cálculos atuariais (um para o Fundo Previdenciário, outro

para o Fundo Financeiro).

Os documentos contendo o resumo dos cálculos atuariais dos

mencionados fundos estão consolidados nos Demonstrativos de

Resultados da Avaliação Atuarial (DRAA) elaborados pelo

próprio RPPS do Estado e disponíveis, conforme já

mencionado, no sítio do MPS. Tais documentos compõem o

Anexo II (Fundo Previdenciário) e o Anexo III (Fundo

Financeiro) e Anexo IV (Demonstrativo Previdenciário).

Com base nas informações disponíveis, é procedida à

seguinte análise.

II. Da Ausência de constitucionalidade da Lei Complementar

que altera o custeio previdenciário quando o Poder

Executivo não envia o Cálculo Atuarial

A Administração Pública Previdenciária, ou seja, as leis e

atos administrativos que regem a tributação, gestão de

3

recursos e pagamento dos benefícios previdenciários estão

sujeitos aos princípios gerais da Administração Pública,

contidos no art. 37, da Constituição da República, e aos

princípios específicos previdenciários, contidos no art.

40.

De tal arte, além dos princípios da Legalidade,

Impessoalidade, Moralidade, Publicidade e Eficiência,

mencionados no art. 37, as leis e atos administrativos que

atinem à gestão previdenciária devem atentar para os

princípios da contributividade, solidariedade e equilíbrio

financeiro e equilíbrio atuarial, dispostos no artigo

40,verbis.

Art. 40. Aos servidores titulares de cargos efetivos

da União, dos Estados, do Distrito Federal e dos

Municípios, incluídas suas autarquias e fundações, é

assegurado regime de previdência de caráter

contributivo e solidário, mediante contribuição do

respectivo ente público, dos servidores ativos e

inativos e dos pensionistas, observados critérios que

preservem o equilíbrio financeiro e atuarial e o

disposto neste artigo. (sem grifos no original)

O equilíbrio atuarial se realiza quando, por ocasião da

projeção atuarial de um RPPS (cálculo atuarial), as

receitas garantem o pagamento dos benefícios (despesas) no

curto, médio e longo prazo (havendo mais receitas que

despesas, haverá superávit – havendo menos receitas, haverá

déficit).

A propósito da melhor compreensão do que vem a ser o

Princípio do Equilíbrio Atuarial e considerando que sua

elevação à alçada constitucional se deu com a Reforma da

Previdência iniciada em 1998 (por intermédio da EC nº

20/1998), cumpre registrar que o Governo Federal, no início

do presente século, editou publicações técnicas voltadas à

formação da doutrina previdenciária.

Em 2002, em publicação do Ministério da Previdência Social,

Gushiken definiu o cálculo atuarial como a atividade

realizada pelo atuário e fundamentada na ciência atuarial

em que se lança mão das estatísticas de determinada

população para estimar as diversas variáveis que compõem a

receita e despesa previdenciária.1

Tem-se, portanto, que o Princípio do Equilíbrio Atuarial,

princípio específico da Administração Pública

Previdenciária, pressupõe que, por ocasião das projeções

1 GUSHIKEN, Luiz, et. al. Regime Próprio de Previdência Social – Como Implementar? Coleção

Previdência Social, v. 17, Brasília, MPAS, 2002, p. 96.

4

atuariais que norteiam o financiamento dos regimes próprios

de previdência, deve-se garantir o equilíbrio atuarial, ou

seja, que as receitas sejam suficientes para garantir o

pagamento das despesas.

Cabe a ressalva de que não se pode atribuir a esse

princípio um caráter absoluto ignorando a realidade de cada

Ente Federado. É correto que, quando da inserção do

Princípio do Equilíbrio Atuarial, pela EC nº 20/1998,

vários Entes Federados já amargavam grave situação

deficitária, motivo pelo qual seriam incapazes de, por um

passe de mágica, construir um regime próprio de previdência

social equilibrado.

Neste sentido, vale combinar o princípio do equilíbrio

atuarial com o princípio da reserva do possível, de maneira

a não se exigir do Poder Público algo que ele não possa

realizar pela aplicação isolada de um princípio

constitucional.

Todavia, feita essa ressalva, há que se fazer duas outras

ressalvas ainda mais importantes.

A primeira é que, nos entes em que não seja possível

equilibrar, de imediato, o regime previdenciário, o

princípio do equilíbrio atuarial não deve ser ignorado ou

negligenciado. Devem-se promover (por leis e atos

administrativos) a persecução do princípio do equilíbrio

atuarial. Não o distanciamento dele.

A segunda ressalva deve ser feita em face à própria análise

do caso concreto do Estado de Minas Gerais, no qual se vê

que, malgrado a situação de desequilíbrio atuarial, o

Estado de Minas Gerais iniciou um longo processo visando à

persecução do princípio do equilíbrio atuarial, realizando

a separação entre dois fundos, um deficitário (em extinção)

e um autossustentável (em crescimento).

Deste modo, para aferir a constitucionalidade da LCE nº

131/2013, é preciso verificar se o modelo de financiamento

que está em criação pela mencionada Lei Complementar

persegue ou se distancia do princípio do equilíbrio

financeiro e atuarial.

Dito de outra forma, o Poder Legislativo Estadual somente

pode aprovar uma lei que trate do financiamento do regime

próprio de previdência social se tiver procedido à análise

do cálculo atuarial e este não apresentar retrocesso ao

“equilíbrio possível” já alcançado.

5

Para uma maior compreensão dessa assertiva, cumpre

registrar que todo Poder Legislativo, quando aprova ou

rejeita uma lei, está a realizar um juízo político (sobre a

importância da lei) e um juízo de constitucionalidade da

lei.

Para isso, todos os legislativos possuem comissão

específica para a análise da constitucionalidade dos

projetos de lei.

De tal modo, inevitável a seguinte indagação: como é

possível atestar que uma lei dessa natureza é

constitucional, ou seja, está em consonância com o

estabelecido pela Carta Magna (incluído o princípio do

equilíbrio atuarial), se a respectiva comissão de

constitucionalidade não apreciou o cálculo atuarial que

fundamenta a estratégia de financiamento adotada?

Essa primeira indagação nos levará a uma segunda – e mais

concreta – indagação: o Poder Executivo do Estado de Minas

Gerais enviou, junto com o texto do PL nº54/2013, os

cálculos atuariais que atestam que a mencionada mudança

persegue o equilíbrio atuarial ou, ao menos, não traz dano?

Pesquisa procedida no sítio do MPS não identifica que se

tenha enviado o Demonstrativo dos Resultados da Avaliação

Atuarial que sustenta a constitucionalidade das mudanças do

modelo de financiamento que o Estado de Minas Gerais está

prestes a realizar.

Igual pesquisa no sítio da Assembleia Legislativa do Estado

e no noticiário geral não indicou o envio dos respectivos

cálculos atuariais. Confirmado este fato, a Comissão

Legislativa competente para a análise da

constitucionalidade da norma não tem como atestar a

concretização do mencionado princípio e, assim, a

constitucionalidade do PLC nº 54/2013. Ademais, ao final do

processo legislativo, se o Poder Legislativo Estadual

aprovar uma lei que altera o financiamento do regime

previdenciário sem apreciar os cálculos atuariais, aprovará

lei com vício de constitucionalidade em sua forma,

porquanto não observou os devidos rituais, tampouco

apreciou o princípio do equilíbrio atuarial que, nada mais

é, do que o princípio responsável por garantir a

concretização do direito fundamental à previdência social

(CR, art. 6º).

6

III – Da análise do mecanismo proposto e da violação do

Princípio do Equilíbrio Atuarial

Conforme demonstrado no Tópico anterior, o PLC nº 154/2013

somente pode encontrar respaldo constitucional se

demonstrar que o princípio do equilíbrio atuarial foi

perseguido ou, ao menos, que não sofreu lesão.

Todavia, a análise de suas normas comparadas com as

informações disponíveis nos Demonstrativos de Resultados da

Avaliação Atuarial do próprio Estado, de per si, apontam a

inconstitucionalidade do PLC nº 54/2013 pela violação do

princípio constitucional do equilíbrio atuarial.

Para a devida compreensão do que se afirma, é necessário

observar os seguintes aspectos:

1 – A estratégia de financiamento dos benefícios em dois

fundos previdenciários representou estratégia para a

persecução do equilíbrio atuarial

Segundo dados disponíveis no sitio do MPS, o Estado de

Minas Gerais adotou a chamada segregação de massas no

exercício de 2003.

Esse modelo, adotado em vários estados da Federação,

prepara uma transição de uma previdenciária deficitária

para um modelo com equilíbrio atuarial e, consequentemente,

autossustentável.

Conforme dito no Tópico II, o ideal é que os Entes

Federados equilibrassem atuarialmente seus regimes próprios

de imediato, logo após a previsão do princípio com a EC nº

20/1998. Como esse equilíbrio imediato exigiria vultosas

somas de recursos, a solução da transição pela segregação

de massas demonstrou-se mais responsável, equilibrando o

princípio do equilíbrio atuarial com o princípio da reserva

do possível.

Por este modelo, cria-se um fundo de natureza deficitária

(Fundo Financeiro), com poucos recursos de contribuições

previdenciárias e com grande volume de recursos do Tesouro.

Neste fundo são inseridos os servidores mais antigos,

aposentados e pensionistas.

É preciso denunciar, desde já, qualquer argumentação que

coloque a responsabilidade por este déficit nos ombros dos

servidores. Essa condição deficitária tem como responsáveis

as próprias gestões estaduais anteriores a 1998 que, por

7

omissão, deixaram se instalar, nas finanças estaduais, uma

realidade deficitária.

Ainda segundo o modelo da segregação de massas, é criado um

outro fundo (o Fundo Previdenciário). Este fundo é

autossustentável, financiado pelas contribuições dos

servidores e do Estado que, aplicadas, garantem os

benefícios futuros.

O principal aspecto desse modelo transitório é que, no

Fundo Financeiro não devem ingressar novos servidores.

Assim, como não ingressam novos contribuintes, o fundo

deficitário tenderá a desaparecer. Quanto ao segundo fundo,

o Fundo de Previdência, tende a permanecer

(autossustentável) financiado pelos servidores mais jovens

(que possuem tempo para fazer uma poupança) e por aqueles

que vierem a ingressar no serviço público estadual, sendo,

portanto, a solução permanente para se alcançar o

equilíbrio atuarial.

2 – A fusão dos fundos e a violação do Princípio do

Equilíbrio Atuarial

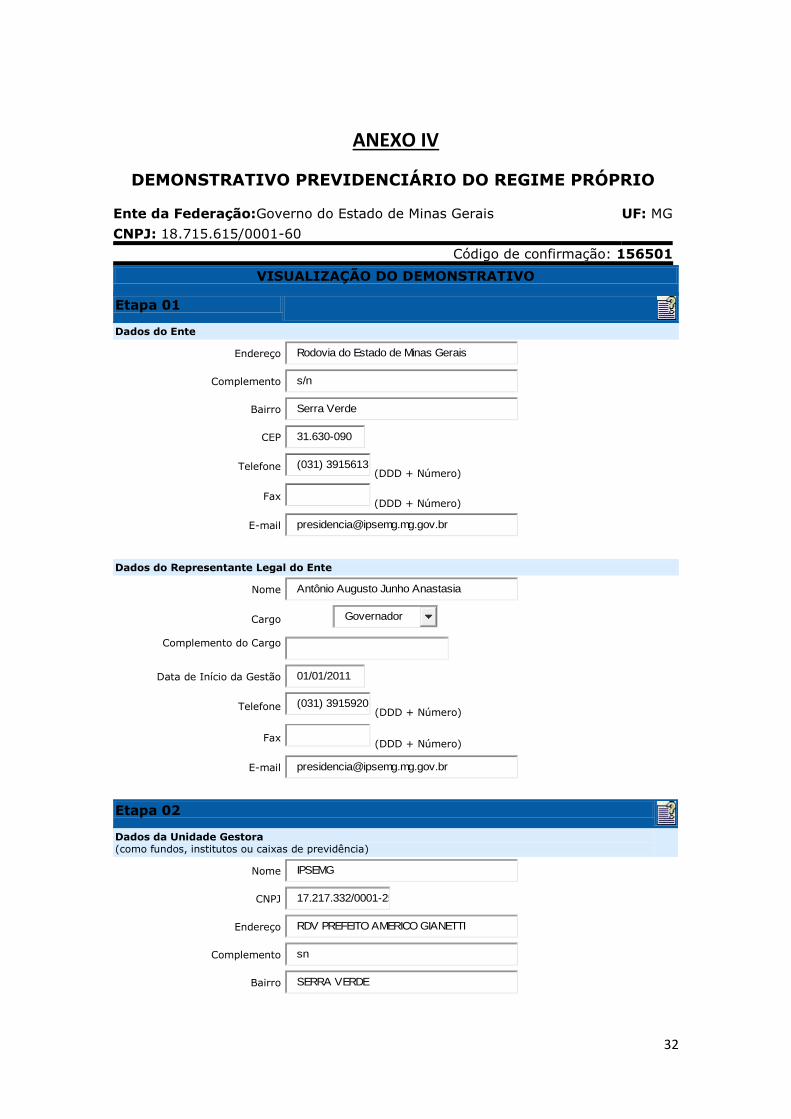

Segundo o Demonstrativo Previdenciário (Anexo IV) do Estado

de MG, disponível no sítio do MPS, o Fundo de Previdência

possui (ou possuía) uma poupança de R$ 3.110.217.115,58,

resultado desse processo de transição previdenciária e da

contribuição dos servidores efetivos e do Tesouro Estadual

ao longo de uma década. Essa poupança já acumulada, mais os

ganhos de capital que ela trará, são garantidores do

equilíbrio do fundo previdenciário até 2077, sendo

suficientes para garantir os benefícios previdenciários

futuros.

Reafirme-se que estes recursos foram acumulados como

resultado da responsabilidade fiscal e previdenciária do

Estado de Minas Gerais com a persecução e concretização do

princípio do equilíbrio financeiro e atuarial.

Com a proposta de fusão dos dois fundos (o Fundo Financeiro

e o Fundo de Previdência), é inevitável que esses recursos

sejam consumidos pelo Fundo Financeiro, deficitário,

porquanto a despesa com benefícios é deveras elevada.

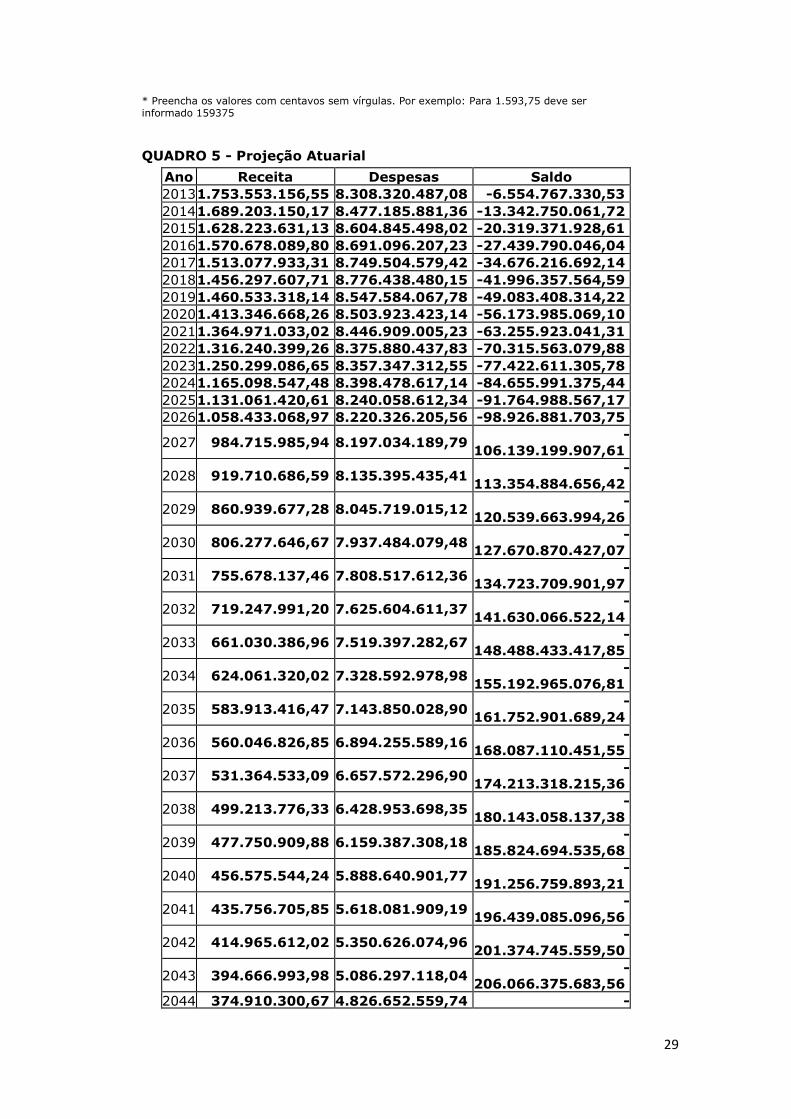

Segundo a projeção do Demonstrativo de Resultados da

Avaliação Atuarial, enquanto o déficit previsto para o

Exercício de 2013 supera 6 bilhões de reais, o déficit

previsto para 2014 supera 13 bilhões de reais (Anexo II).

8

Com base nessas informações, não é preciso grande esforço

para compreender que:

a) Os pouco mais de 3 bilhões de reais poupados ao

longo de vários anos pelo Tesouro Estadual e pelos

servidores efetivos (no Fundo Previdenciário) serão

gastos em questão de meses (no Fundo Financeiro);

b) Com isso, além de perder a poupança previdenciária já acumulada até o presente momento, perder-se-ão

os ganhos de capital futuros, projetados até 2077;

c) Esses ganhos de capital renunciados representarão

dano ao Erário, tendo em vista que terão que ser

suportados pelo Poder Público;

d) Com a subtração dos recursos destinados ao

pagamento dos benefícios até 2077, essa poupança

perdida e os inerentes ganhos de capital perdidos

precisarão ser transferidos como despesas futuras

para o Fundo Financeiro;

e) Essa poupança previdenciária que está prestes a ser perdida, junto com a perda dos ganhos de capital

futuro transformar-se-ão em desequilíbrio atuarial,

pela ausência de cobertura que antes existia (tempo

passado e rendimentos futuros dos integrantes do

Fundo Previdenciário) ferindo, portanto, o art. 40,

da CR.

Deste modo, salvo expressa demonstrarão em contrário

resultante de cálculo atuarial, a incorporação do Fundo de

Previdência no Fundo Financeiro, além de provocar Dano ao

Erário fere o Equilíbrio Atuarial do Sistema.

III – Da violação à Gestão Fiscal Responsável (LCF nº

101/2000 – Lei de Responsabilidade Fiscal – LRF)

A Lei Complementar Federal nº 101, de 4 de maio de 2000,

também é violada pelas mudanças inerentes ao Projeto de Lei

Complementar e Lei Complementar em apreço.

Já no seu artigo primeiro, vê-se que o fundamento basilar

da gestão fiscal responsável foi ignorado, notadamente

quanto à necessária ação planejada, transparente e previne

riscos e desvios capazes de afetar o equilíbrio das contas

públicas.

Art. 1o Esta Lei Complementar estabelece normas de finanças

públicas voltadas para a responsabilidade na gestão fiscal,

com amparo no Capítulo II do Título VI da Constituição.

9

§ 1o A responsabilidade na gestão fiscal pressupõe a ação

planejada e transparente, em que se previnem riscos e

corrigem desvios capazes de afetar o equilíbrio das contas

públicas, mediante o cumprimento de metas de resultados

entre receitas e despesas e a obediência a limites e

condições no que tange a renúncia de receita, geração de

despesas com pessoal, da seguridade social e outras,

dívidas consolidada e mobiliária, operações de crédito,

inclusive por antecipação de receita, concessão de garantia

e inscrição em Restos a Pagar.

De tal arte, além de o diploma normativo em análise não

apresentar planejamento e transparência (item II), sua

apreciação em tese aponta que os recursos utilizados no

presente, mais os ganhos futuros renunciados, serão arcados

em volume maior pelas futuras gestões do Executivo

Estadual.

Perceba-se que no § 1º transcrito a gestão fiscal

responsável da previdência é expressamente mencionada no

item da seguridade social.

Ademais, em todo o corpo da LRF, encontraremos várias

menções ao dever de proteção aos recursos públicos,

prudência financeira, equilíbrio atuarial, metas de

equilíbrio das contas, com relevo para o estabelecido nos

artigos 13, 43, 53 e 69.

IV – Conclusão

Em face ao exposto, há que se chegar às seguintes

conclusões:

I – Confirmado o indício de que o Poder Executivo

Estadual não enviou o cálculo atuarial para demonstrar

que as medidas adotadas com o PLC nº 54/2013 não fere

o equilíbrio atuarial, a Assembleia Legislativa não

tem mecanismos para atestar a constitucionalidade do

PLC, motivo pelo qual a aprovação de Lei Complementar

padece de vício formal de constitucionalidade;

II – Da análise em tese do mecanismo de financiamento

instituído, a incorporação do Fundo de Previdência ao

Fundo Financeiro gera desequilíbrio atuarial e dano ao

Erário, violando, portanto e respectivamente, os

princípios contidos nos artigos 40 e 37 da Carta da

República.

10

É o Parecer.

Recife, 15 de janeiro de 2014

Ricardo Souza –

Presidente da FENACONTAS

e Advogado (OAB-PE nº 19.444)

Sofia D´Barsolles - Estagiária

11

ANEXO I

Altera a Lei Complementar nº 64, de 25 de março de 2002, que institui o Regime Próprio de Previdência e Assistência Social dos servidores públicos do Estado de Minas Gerais, cria o Fundo Previdenciário de Minas Gerais - Funprev-MG - e dá outras providências.

(Vide art. 5º da Lei nº 21.148, de 15/1/2014.)

(Vide art. 16 da Lei nº 21.149, de 15/1/2014.)

O GOVERNADOR DO ESTADO DE MINAS GERAIS,

O Povo do Estado de Minas Gerais, por seus representantes, decretou e eu, em seu nome, promulgo a seguinte Lei Complementar:

Art. 1º O regime próprio de previdência dos servidores do Estado de Minas Gerais será financiado nos termos previstos por esta Lei Complementar.

Parágrafo único. Os benefícios previdenciários dos servidores públicos estaduais e seus dependentes, previstos na Lei Complementar nº 64, de 25 de março de 2002, e assegurados pelo regime de que trata o caput, serão financiados pelos seguintes fundos:

I - Fundo Financeiro de Previdência - Funfip -, instituído pela Lei Complementar nº 77, de 13 de janeiro de 2004, no sistema de repartição simples;

II - Fundo Previdenciário de Minas Gerais - Funprev-MG -, instituído nos termos do art. 8º desta Lei Complementar, no sistema de capitalização.

Art. 2º Fica extinto o Fundo de Previdência do Estado de Minas Gerais - Funpemg -, instituído pela Lei Complementar nº 64, de 25 de março de 2002.

§ 1º O total de recursos existentes no Funpemg, apurado na data de publicação desta Lei Complementar, reverterá ao Funfip.

§ 2º Consideram-se como total dos recursos existentes na forma do § 1º todos os valores, recursos financeiros, títulos e direitos de crédito e bens disponíveis, incluídos os créditos que o Funpemg possui junto ao Estado de Minas Gerais e às suas autarquias e fundações, considerados até a data de publicação desta Lei Complementar.

§ 3º A aplicação dos recursos de que trata o § 1º deste artigo observará o disposto no inciso XI do art. 167 da Constituição da República e no inciso III do art. 1º da Lei Federal nº 9.717, de 27 de novembro de 1998.

§ 4º O saldo do Funpemg será destinado ao pagamento de benefícios previdenciários do Regime Próprio de Previdência e Assistência Social dos servidores públicos do Estado de Minas Gerais.

12

§ 5º O Funfip sucederá o Funpemg para todos os fins de direito.

Art. 3º A estrutura superior do Funfip tem a seguinte composição:

I - Grupo Coordenador, a que se refere o § 2º do art.1º da Lei Complementar nº 77, de 2004;

II - Conselho Consultivo, conforme o disposto nos arts. 5º e 6º desta Lei Complementar;

III - Agente Financeiro, a Secretaria de Estado de Fazenda, conforme previsto no § 3º do art. 1º da Lei Complementar nº 77, de 2004.

Art. 4º Compõem o Grupo Coordenador do Funfip:

I - o Secretário de Estado de Fazenda, que o presidirá;

II - o Secretário de Estado de Planejamento e Gestão;

III - o Presidente do Instituto de Previdência dos Servidores do Estado de Minas Gerais - Ipsemg.

§ 1º As autoridades a que se referem os incisos I a III indicarão em ato conjunto técnicos das áreas específicas para exercer as atividades operacionais relacionadas às atribuições do Grupo Coordenador.

§ 2º O Grupo Coordenador reunir-se-á a critério de seu presidente ou por solicitação de qualquer de seus membros.

§ 3º Os membros do Grupo Coordenador não serão remunerados por sua atuação no Grupo, a qual será considerada prestação de relevante serviço público.

Art. 5º O Conselho Consultivo é integrado por catorze conselheiros efetivos e catorze suplentes, escolhidos dentre pessoas com nível superior de escolaridade, de reputação ilibada e com comprovada capacidade e experiência em previdência, administração, economia, finanças, contabilidade, atuária ou direito.

§ 1º Compõem o Conselho Consultivo do Funfip:

I - o Secretário de Estado de Planejamento e Gestão, que o presidirá;

II - um representante da Secretaria de Estado de Fazenda;

III - um representante da Assembleia Legislativa;

IV - um representante do Poder Judiciário;

V - um representante do Ministério Público;

VI - um representante do Tribunal de Contas;

VII - um representante dos servidores ativos do Poder Executivo;

VIII - um representante dos servidores inativos do Poder Executivo;

IX - um representante dos servidores da Assembleia Legislativa;

X - um representante dos servidores do Poder Judiciário;

XI - um representante dos servidores do Ministério Público;

XII - um representante dos servidores do Tribunal de Contas;

13

XIII - um representante da Defensoria Pública;

XIV - um representante dos servidores da Defensoria Pública.

§ 2º Os membros efetivos e suplentes do Conselho Consultivo são nomeados pelo governador por indicação dos titulares dos órgãos e entidades cujos representantes o integram, para mandato de dois anos, permitida uma recondução.

§ 3º Os membros a que se referem os incisos VII, VIII, XI, XII e XIV do § 1º deste artigo serão escolhidos pelo governador do Estado a partir de lista tríplice elaborada pelas entidades representativas dos servidores públicos estaduais.

§ 4º O Conselho Consultivo reunir-se-á, trimestralmente, em reuniões ordinárias e, extraordinariamente, quando convocado por seu presidente ou a requerimento de um terço de seus membros.

§ 5º A participação no Conselho Consultivo será paga pelo Tesouro Estadual, conforme estabelecido em regulamento próprio, por sessão a que comparecer o representante, não podendo seu valor trimestral exceder a 15% (quinze por cento) da remuneração mensal atribuída ao cargo de presidente do Ipsemg.

Art. 6º Compete ao Conselho Consultivo do Funfip:

I - manifestar-se previamente quanto às matérias que envolvam a operação do Funfip, antes do devido encaminhamento ao Conselho Estadual de Previdência - Ceprev -, nos termos do disposto no art. 4º da Lei Complementar nº 100, de 5 de novembro de 2007, se for o caso;

II - conhecer previamente a proposta orçamentária do Funfip, bem como acompanhar a projeção da despesa a ele relativa;

III - solicitar ao Grupo Coordenador as informações relativas à gestão previdenciária, orçamentária, financeira e patrimonial do Funfip, garantindo pleno acesso dos segurados às mesmas;

IV - aprovar, por maioria absoluta, proposta de seu regulamento;

V - eleger entre seus membros um representante que terá assento no Ceprev como representante dos segurados do Funfip.

Art. 7º O Funfip, com o objetivo de promover o necessário equilíbrio financeiro e atuarial do sistema de previdência social no âmbito do Estado de Minas Gerais, poderá contar com as seguintes fontes de receitas garantidoras dos pagamentos dos benefícios previdenciários, em adição aos recursos já existentes e previstos em lei:

I - títulos e direitos de crédito, recebíveis e demais títulos de qualquer natureza, ativos, dividendos e juros sobre o capital próprio de empresas e participações em fundos de que seja titular o Estado de Minas Gerais;

II - participações societárias de propriedade do Estado, de suas autarquias e fundações, bem como de empresas públicas e sociedades de economia mista estaduais, mediante prévia autorização legislativa específica;

III - contribuições patronais suplementares necessárias à cobertura de eventuais déficits financeiro e atuarial;

IV - outras receitas a serem estabelecidas em lei específica.

Art. 8º Fica instituído o Fundo Previdenciário de Minas Gerais - Funprev-MG -, com o objetivo de prover os recursos necessários para garantir o pagamento dos benefícios previdenciários aos servidores que

14

ingressarem no serviço público do Estado de Minas Gerais a partir da data da autorização de funcionamento da entidade fechada de previdência complementar do Estado.

Art. 9º Lei complementar específica a ser encaminhada à Assembleia Legislativa, no prazo de até trezentos e sessenta dias contados da data de publicação desta Lei Complementar, estabelecerá as normas e a estrutura do Funprev-MG, bem como a revisão do plano de custeio do Funfip, assegurando a este a destinação de ativos ou créditos que correspondam, no mínimo, ao total de recursos previstos no § 1º do art. 2º.

Art. 10. O inciso I do § 1º do art. 28 da Lei Complementar nº 64, de 2002, passa a vigorar com a seguinte redação:

“Art. 28. .....................................................

§ 1º ..........................................................

I - para os segurados de que tratam os incisos I, II e III do caput do art. 3º, equivalente ao dobro da alíquota de contribuição prevista no caput deste artigo;”.

Art. 11. O art. 36 da Lei Complementar nº 64, de 2002, passa a vigorar com a seguinte redação:

“Art. 36. Os recursos das contribuições a que se referem os arts. 29 e 30 serão destinados ao Fundo Financeiro de Previdência - Funfip -, observado o disposto no art. 50 desta Lei Complementar.”.

Art. 12. A alínea “a” do inciso I e a alínea “a” do inciso II do art. 39 da Lei Complementar nº 64, de 2002, passam a vigorar com a seguinte redação:

“Art.39. ...................................................

I- .....................................................

a) ao segurado de que trata o art. 3º;

............................................................

II - .........................................................

a) aos dependentes do segurado de que trata o art. 3º;”.

Art. 13. O caput, os incisos I, VII, X e XI e o § 2º do art. 50 da Lei Complementar nº 64, de 2002, passam a vigorar com a seguinte redação, ficando acrescentado ao artigo o inciso XII e o § 3º que seguem:

“Art. 50. Constituem recursos a serem depositados no Funfip:

I - as contribuições previdenciárias do servidor público titular de cargo efetivo da administração direta, autárquica e fundacional dos Poderes Legislativo, Executivo e Judiciário, do Ministério Público, da Defensoria Pública e do Tribunal de Contas, do membro da magistratura e do Ministério Público, do Conselheiro do Tribunal de Contas e aposentados;

..............................................................

VII - as dotações orçamentárias previstas para pagamento de despesas com pessoal ativo e inativo e com pensionistas da administração direta, autárquica e fundacional dos Poderes

15

Legislativo, Executivo e Judiciário, do Ministério Público, da Defensoria Pública e do Tribunal de Contas, necessárias à complementação do pagamento dos benefícios assegurados pelo Tesouro do Estado, por meio do Funfip;

..............................................................

X - receitas provenientes da União destinadas ao pagamento de benefícios previdenciários;

XI - créditos relativos à compensação financeira prevista no § 9º do art. 201 da Constituição da República;

XII - contribuições patronais suplementares necessárias à cobertura de eventuais déficits financeiros do Funfip.

..............................................................

§ 2º Excetuam-se do disposto no inciso VII deste artigo as dotações orçamentárias previstas para pagamento de despesas com pessoal inativo do Ipsemg, cujo custo será de responsabilidade do Estado, por intermédio do Funfip, observado o disposto no inciso I do art. 39 desta Lei Complementar.

§ 3º As contribuições patronais devidas pelo Poder Executivo, bem como as dotações a que se refere o inciso VII, poderão ser originadas pela utilização dos direitos relacionados às receitas pertencentes ao Estado de Minas Gerais a que faz jus por força do disposto no § 1º do art. 20 da Constituição da República.”.

Art. 14. O art. 51 da Lei Complementar nº 64, de 2002, passa a vigorar com a seguinte redação:

“Art. 51. Com vistas a garantir o custeio dos benefícios concedidos pelo Funfip, compete à Secretaria de Estado de Fazenda:

I - reter na fonte as quantias referentes aos valores consignados a título de contribuição previdenciária mencionada no inciso I do art. 50, quando do repasse das disponibilidades financeiras para custeio das despesas de pessoal da administração direta, autárquica e fundacional dos Poderes Legislativo, Executivo e Judiciário, do Ministério Público, da Defensoria Pública e do Tribunal de Contas;

II - recolher para o Funfip as quantias referentes às respectivas contribuições previdenciárias patronais, quando do repasse das disponibilidades financeiras para custeio das despesas de pessoal da administração direta, autárquica e fundacional dos Poderes Legislativo, Executivo e Judiciário, do Ministério Público, da Defensoria Pública e do Tribunal de Contas;

III - repassar aos Poderes do Estado, suas autarquias e fundações públicas, ao Ministério Público, à Defensoria Pública e ao Tribunal de Contas os recursos financeiros do Funfip, previstos nos incisos I, IV e VII a XI do art. 50, relativos aos valores necessários ao pagamento dos benefícios previdenciários líquidos dos respectivos membros e servidores;

IV - repassar ao Ipsemg os recursos financeiros do Funfip relativos aos valores necessários ao pagamento dos benefícios previdenciários líquidos a que fizerem jus os dependentes dos servidores.”.

Art. 15. O caput do art. 57 da Lei Complementar nº 64, de 2002, passa a vigorar com a seguinte redação:

16

“Art. 57. Cabem à fonte responsável pelo pagamento da remuneração e dos proventos dos segurados de que trata o art. 3º o recolhimento das contribuições a que se referem os arts. 29 e 30 e o respectivo repasse ao Funfip.”.

Art. 16. A Secretaria de Estado de Fazenda, a Secretaria de Estado de Planejamento e Gestão e o Ipsemg adotarão as medidas necessárias à extinção do Funpemg, observado o disposto no art. 2º desta Lei Complementar.

§ 1º Entre as medidas complementares à extinção do Funpemg e sem prejuízo de outras obrigações legais, é obrigatória a prestação de contas específica dos atos de gestão praticados desde a criação do fundo até a data de transferência dos seus recursos na forma estabelecida pelos §§ 1º e 2º do art. 2º desta Lei Complementar.

§ 2º A estrutura administrativa superior do Funpemg, a que se refere o art. 60 da Lei Complementar nº 64, de 2002, será extinta quando da finalização dos trabalhos previstos no § 1º deste artigo.

Art. 17. Fica acrescentado ao art. 23 da Lei Complementar nº 91, de 19 de janeiro de 2006, o seguinte inciso III:

“Art. 23. ...................................................

III - não se aplica ao Fundo Previdenciário de Minas Gerais – Funprev-MG.”.

Art. 18. Ficam revogados:

I - os seguintes dispositivos da Lei Complementar nº 64, de 2002:

a) o inciso II do § 1º do art. 28;

b) o art. 37 e o Anexo a que ele se refere;

c) a alínea “b” do inciso I e a alínea “b” do inciso II do art. 39;

d) o art. 40;

e) os incisos II, III, V e VI do art. 50;

f) os arts. 53 a 56;

g) os §§ 2º e 3º do art. 57;

h) os arts. 58 a 63;

II - o § 5º do art. 1º da Lei Complementar nº 77, de 13 de janeiro de 2004.

Art. 19. Esta Lei Complementar entra em vigor na data de sua publicação.

Palácio Tiradentes, em Belo Horizonte, aos 6 de dezembro de 2013; 225º da Inconfidência Mineira e 192º da Independência do Brasil.

ANTONIO AUGUSTO JUNHO ANASTASIA

Danilo de Castro

17

Maria Coeli Simões Pires

Renata Maria Paes de Vilhena

Leonardo Maurício Colombini Lima

18

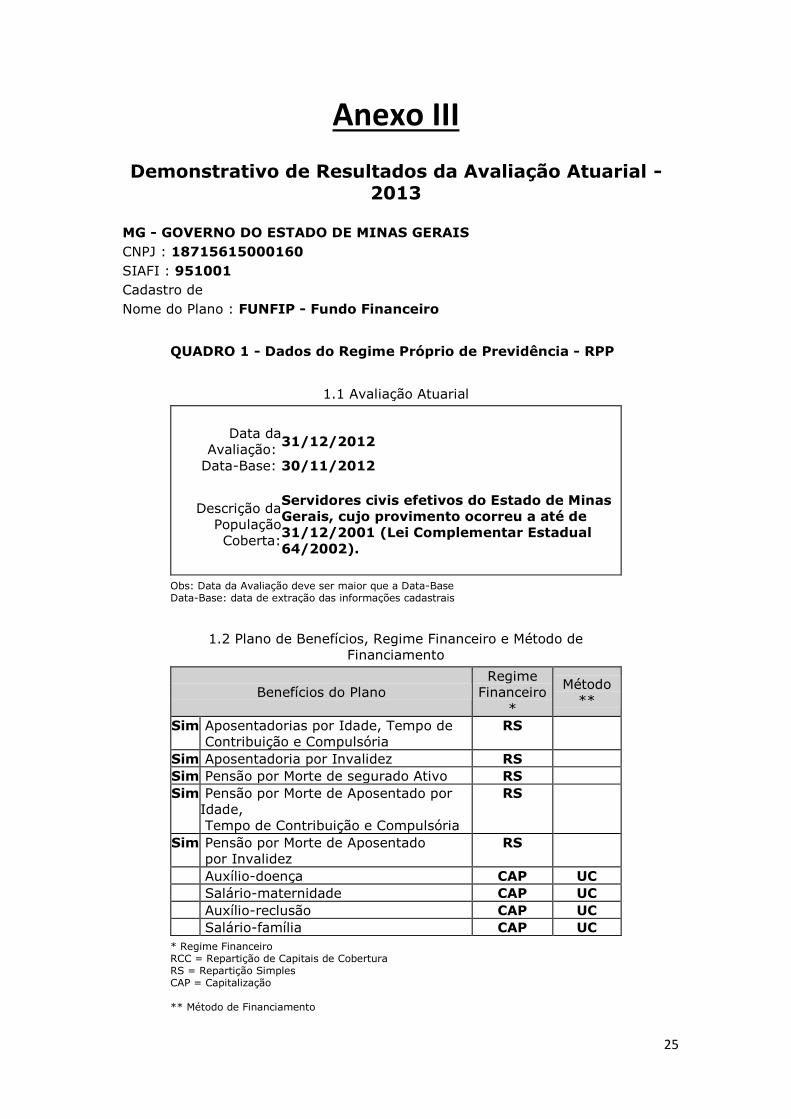

Anexo II

Demonstrativo de Resultados da Avaliação Atuarial - 2013

MG - GOVERNO DO ESTADO DE MINAS GERAIS

CNPJ : 18715615000160

SIAFI : 951001

Cadastro de

Nome do Plano : FUNPEMG - Fundo de Previdência

QUADRO 1 - Dados do Regime Próprio de Previdência - RPP

1.1 Avaliação Atuarial

Data da

Avaliação: 31/12/2012

Data-Base: 30/11/2012

Descrição da

População

Coberta:

Servidores civis efetivos do Estado de

Minas Gerais, cujo provimento ocorreu a

partir de 01/01/2002.

Obs: Data da Avaliação deve ser maior que a Data-Base Data-Base: data de extração das informações cadastrais

1.2 Plano de Benefícios, Regime Financeiro e Método de

Financiamento

Benefícios do Plano Regime

Financeiro

*

Método

**

Sim Aposentadorias por Idade, Tempo de

Contribuição e Compulsória CAP IEN

Sim Aposentadoria por Invalidez RCC Sim Pensão por Morte de segurado Ativo RCC Sim Pensão por Morte de Aposentado por

Idade,

Tempo de Contribuição e Compulsória

RCC

Sim Pensão por Morte de Aposentado

por Invalidez RCC

Auxílio-doença CAP UC Salário-maternidade CAP UC

Auxílio-reclusão CAP UC Salário-família CAP UC

* Regime Financeiro RCC = Repartição de Capitais de Cobertura RS = Repartição Simples CAP = Capitalização ** Método de Financiamento

19

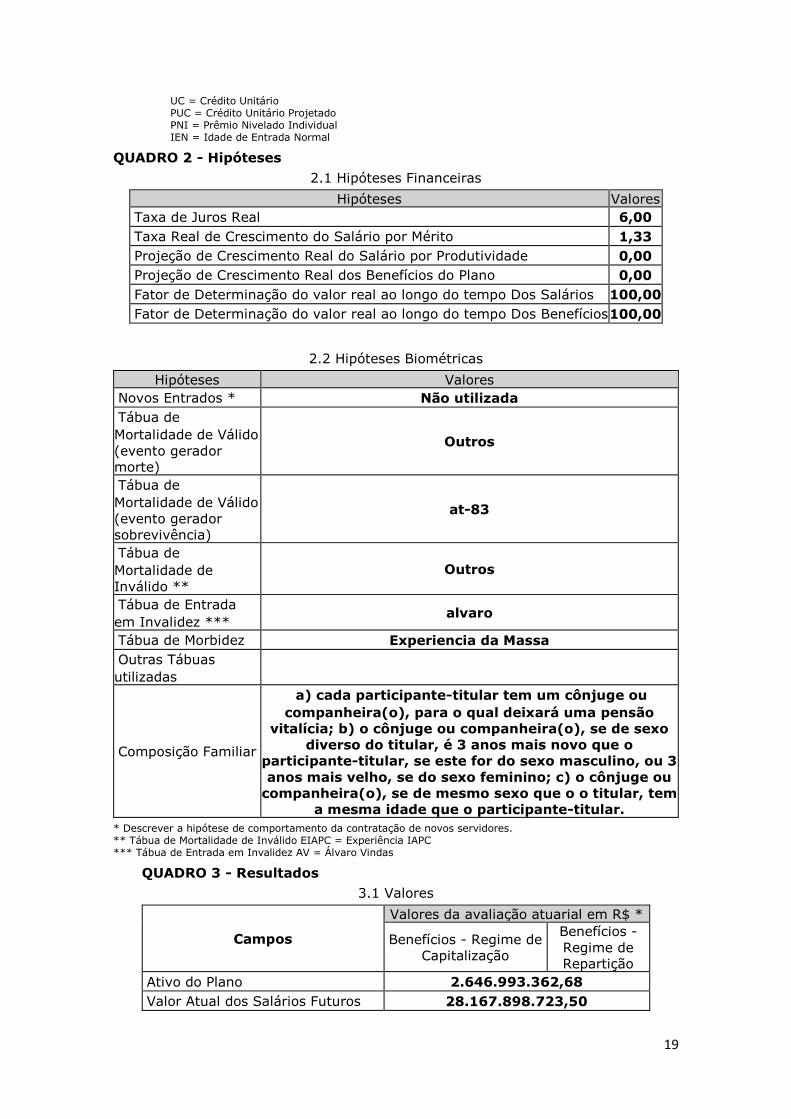

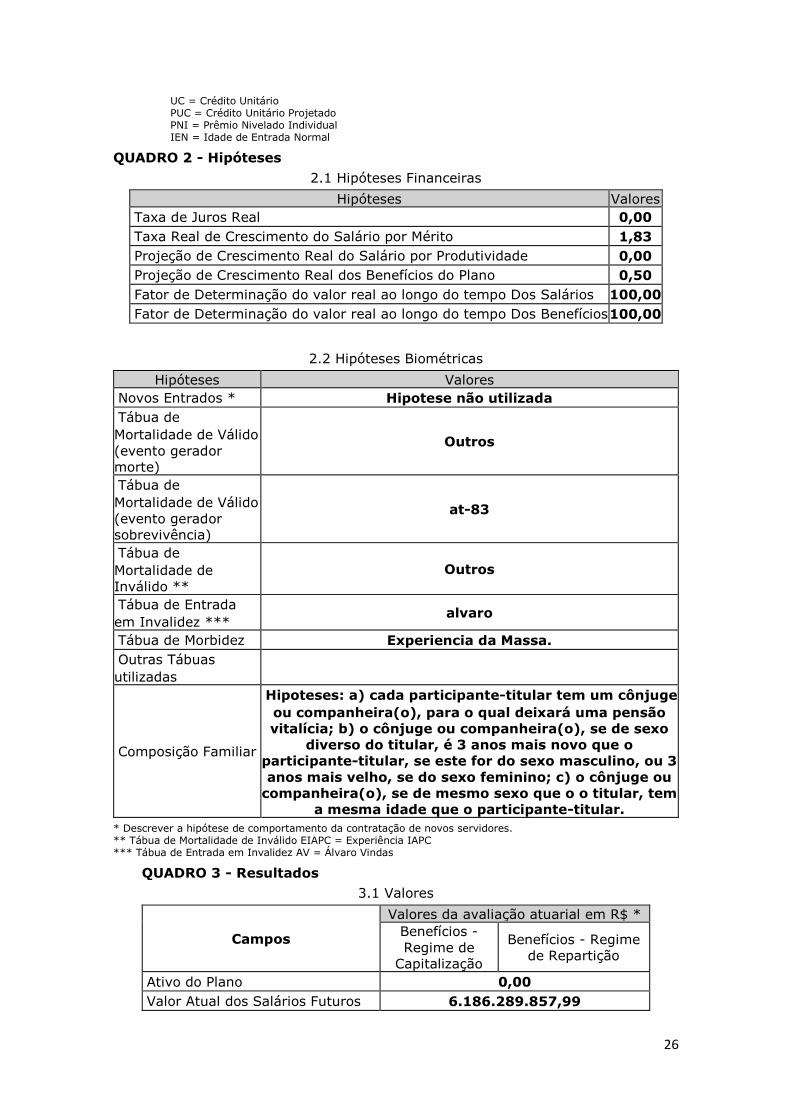

UC = Crédito Unitário PUC = Crédito Unitário Projetado PNI = Prêmio Nivelado Individual IEN = Idade de Entrada Normal

QUADRO 2 - Hipóteses

2.1 Hipóteses Financeiras

Hipóteses Valores

Taxa de Juros Real 6,00

Taxa Real de Crescimento do Salário por Mérito 1,33

Projeção de Crescimento Real do Salário por Produtividade 0,00

Projeção de Crescimento Real dos Benefícios do Plano 0,00

Fator de Determinação do valor real ao longo do tempo Dos Salários 100,00

Fator de Determinação do valor real ao longo do tempo Dos Benefícios 100,00

2.2 Hipóteses Biométricas

Hipóteses Valores Novos Entrados * Não utilizada

Tábua de

Mortalidade de Válido

(evento gerador

morte)

Outros

Tábua de

Mortalidade de Válido

(evento gerador

sobrevivência)

at-83

Tábua de

Mortalidade de

Inválido ** Outros

Tábua de Entrada

em Invalidez *** alvaro

Tábua de Morbidez Experiencia da Massa

Outras Tábuas

utilizadas

Composição Familiar

a) cada participante-titular tem um cônjuge ou

companheira(o), para o qual deixará uma pensão

vitalícia; b) o cônjuge ou companheira(o), se de sexo

diverso do titular, é 3 anos mais novo que o

participante-titular, se este for do sexo masculino, ou 3

anos mais velho, se do sexo feminino; c) o cônjuge ou

companheira(o), se de mesmo sexo que o o titular, tem

a mesma idade que o participante-titular.

* Descrever a hipótese de comportamento da contratação de novos servidores. ** Tábua de Mortalidade de Inválido EIAPC = Experiência IAPC *** Tábua de Entrada em Invalidez AV = Álvaro Vindas

QUADRO 3 - Resultados

3.1 Valores

Campos

Valores da avaliação atuarial em R$ *

Benefícios - Regime de

Capitalização

Benefícios -

Regime de

Repartição

Ativo do Plano 2.646.993.362,68

Valor Atual dos Salários Futuros 28.167.898.723,50

20

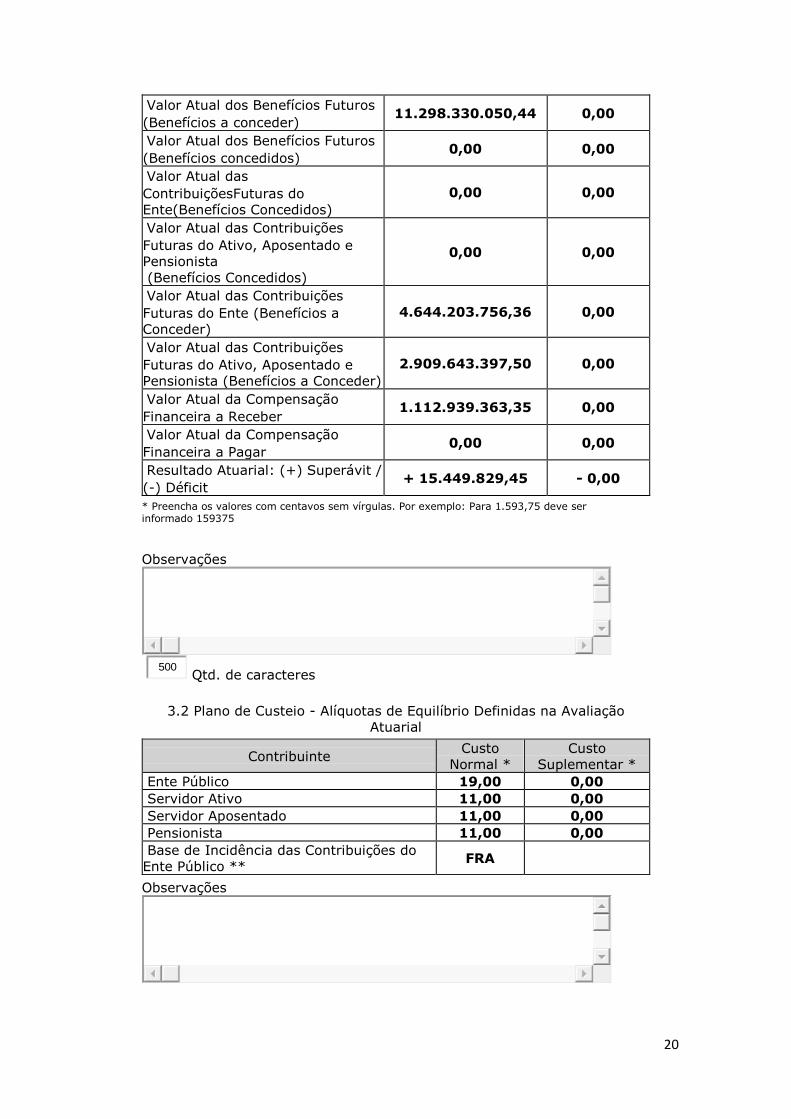

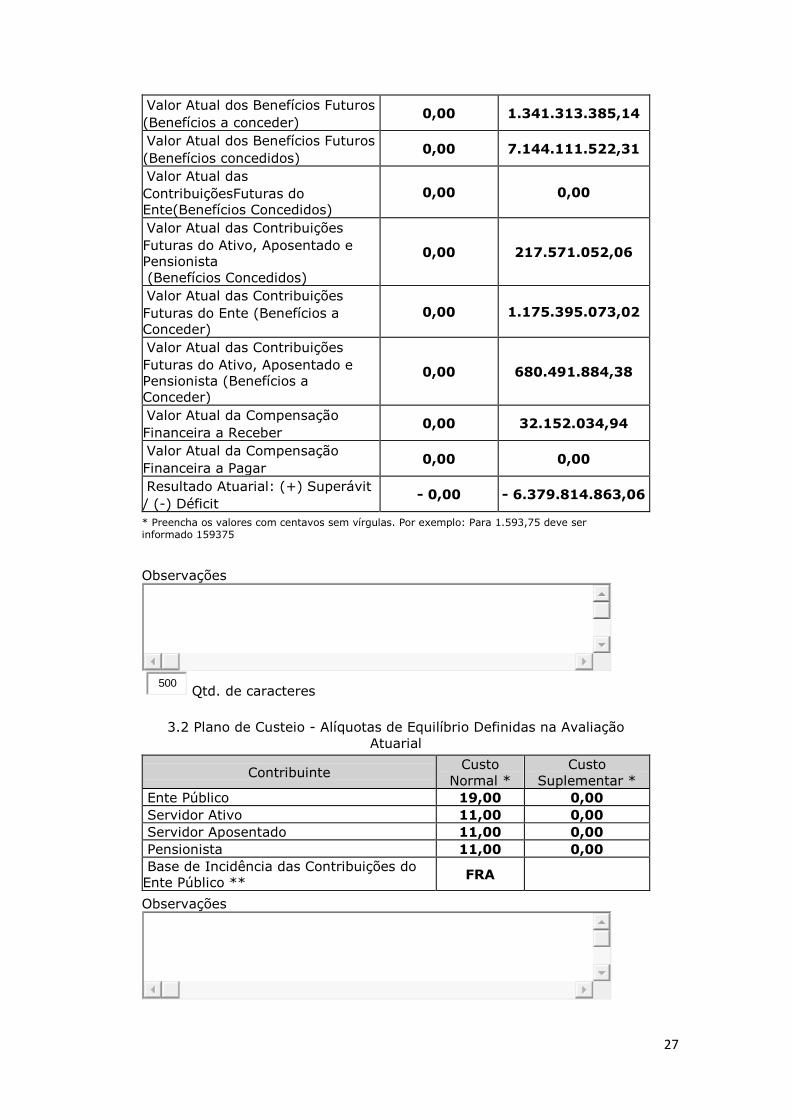

Valor Atual dos Benefícios Futuros

(Benefícios a conceder) 11.298.330.050,44 0,00

Valor Atual dos Benefícios Futuros

(Benefícios concedidos) 0,00 0,00

Valor Atual das

ContribuiçõesFuturas do

Ente(Benefícios Concedidos) 0,00 0,00

Valor Atual das Contribuições

Futuras do Ativo, Aposentado e

Pensionista

(Benefícios Concedidos)

0,00 0,00

Valor Atual das Contribuições

Futuras do Ente (Benefícios a

Conceder) 4.644.203.756,36 0,00

Valor Atual das Contribuições

Futuras do Ativo, Aposentado e

Pensionista (Benefícios a Conceder) 2.909.643.397,50 0,00

Valor Atual da Compensação

Financeira a Receber 1.112.939.363,35 0,00

Valor Atual da Compensação

Financeira a Pagar 0,00 0,00

Resultado Atuarial: (+) Superávit /

(-) Déficit + 15.449.829,45 - 0,00

* Preencha os valores com centavos sem vírgulas. Por exemplo: Para 1.593,75 deve ser informado 159375

Observações

500

Qtd. de caracteres

3.2 Plano de Custeio - Alíquotas de Equilíbrio Definidas na Avaliação

Atuarial

Contribuinte Custo

Normal * Custo

Suplementar * Ente Público 19,00 0,00 Servidor Ativo 11,00 0,00 Servidor Aposentado 11,00 0,00 Pensionista 11,00 0,00 Base de Incidência das Contribuições do

Ente Público ** FRA

Observações

21

380

Qtd. de caracteres

* Caso haja segregação das alíquotas de contribuição por faixa salarial, idade ou outros critérios, tal divisão deverá ser detalhada no paracer atuarial. ** Base de Incidência FRA = Folha de remuneração dos ativos FRA - PA = Folha de remuneração dos ativos e proventos dos aposentados FRA - PAP = Folha de remuneração dos ativos e proventos dos aposentados e pensionistas FRA - PP = Folha de remuneração dos ativos e proventos dos pensionistas FPA = Folha de Proventos dos aposentados FPP = Folha de proventos dos pensionistas FPAP = Folha de proventos dos aposentados e dos pensionistas

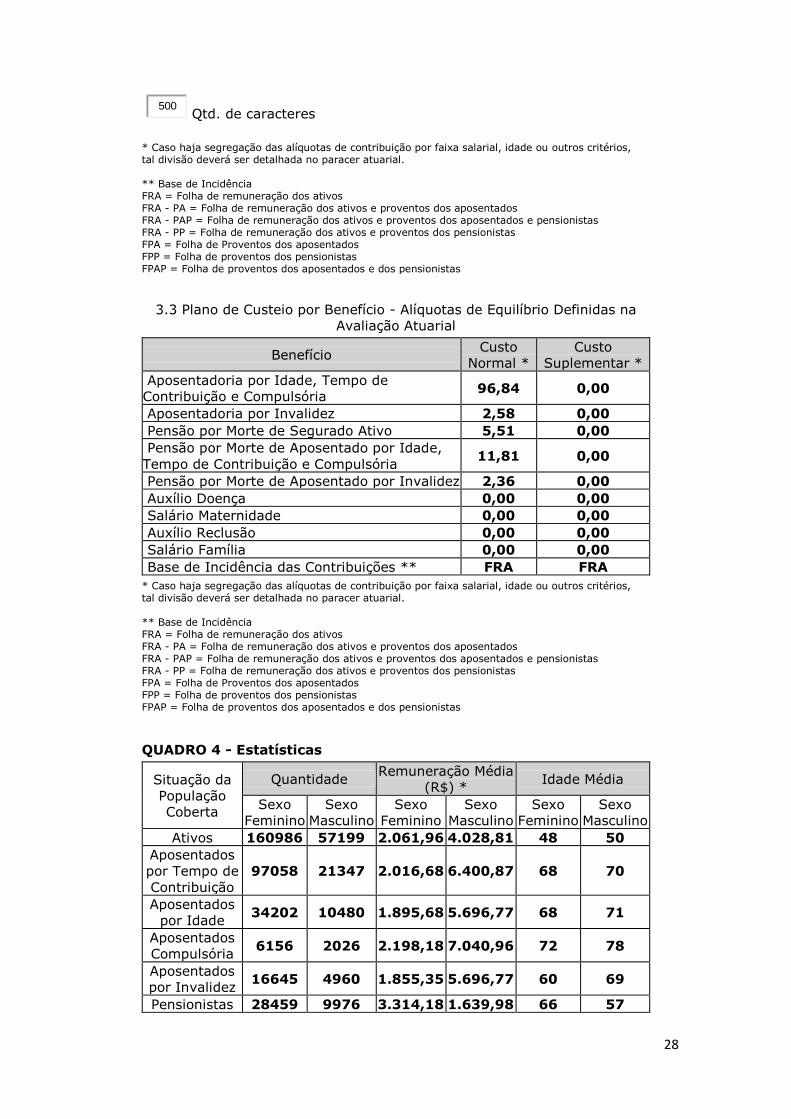

3.3 Plano de Custeio por Benefício - Alíquotas de Equilíbrio Definidas na

Avaliação Atuarial

Benefício Custo

Normal * Custo

Suplementar * Aposentadoria por Idade, Tempo de

Contribuição e Compulsória 17,92 0,00

Aposentadoria por Invalidez 2,21 0,00 Pensão por Morte de Segurado Ativo 3,22 0,00 Pensão por Morte de Aposentado por Idade,

Tempo de Contribuição e Compulsória 4,51 0,00

Pensão por Morte de Aposentado por Invalidez 1,84 0,00 Auxílio Doença

Salário Maternidade

Auxílio Reclusão

Salário Família

Base de Incidência das Contribuições ** FRA FRA

* Caso haja segregação das alíquotas de contribuição por faixa salarial, idade ou outros critérios, tal divisão deverá ser detalhada no paracer atuarial. ** Base de Incidência FRA = Folha de remuneração dos ativos FRA - PA = Folha de remuneração dos ativos e proventos dos aposentados FRA - PAP = Folha de remuneração dos ativos e proventos dos aposentados e pensionistas FRA - PP = Folha de remuneração dos ativos e proventos dos pensionistas FPA = Folha de Proventos dos aposentados FPP = Folha de proventos dos pensionistas FPAP = Folha de proventos dos aposentados e dos pensionistas

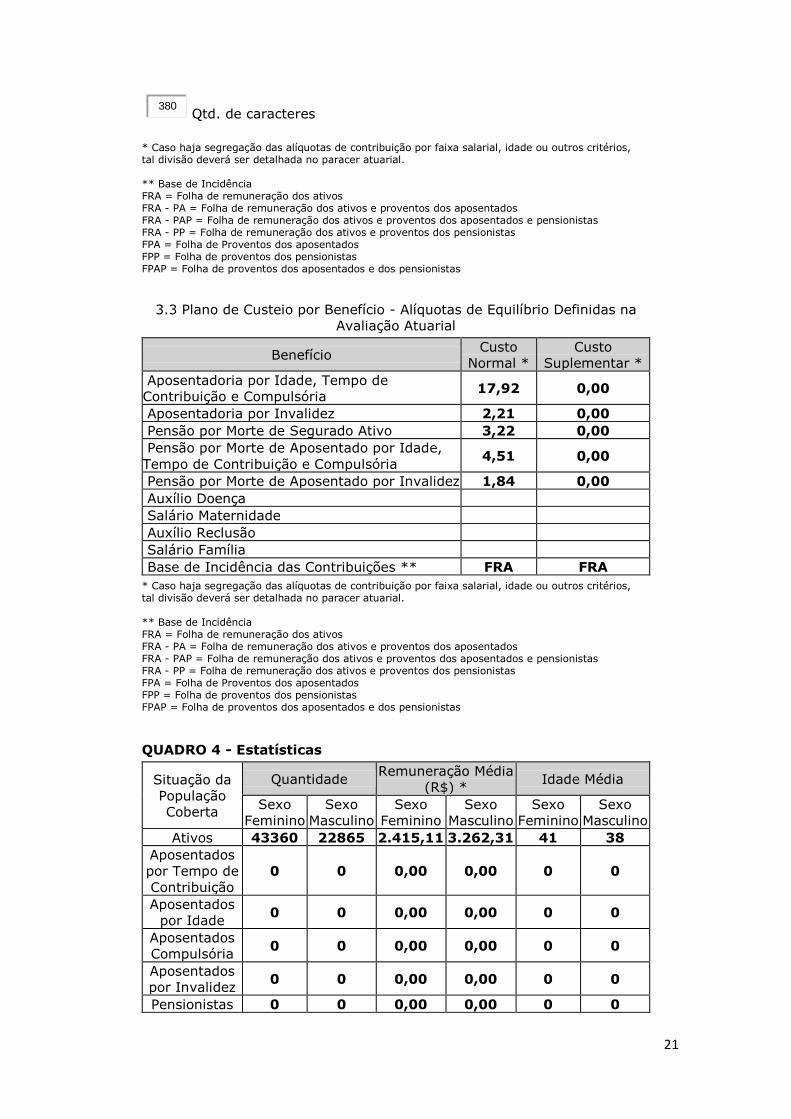

QUADRO 4 - Estatísticas

Situação da

População

Coberta

Quantidade Remuneração Média

(R$) * Idade Média

Sexo

Feminino Sexo

Masculino Sexo

Feminino Sexo

Masculino Sexo

Feminino Sexo

Masculino Ativos 43360 22865 2.415,11 3.262,31 41 38

Aposentados

por Tempo de

Contribuição 0 0 0,00 0,00 0 0

Aposentados

por Idade 0 0 0,00 0,00 0 0

Aposentados

Compulsória 0 0 0,00 0,00 0 0

Aposentados

por Invalidez 0 0 0,00 0,00 0 0

Pensionistas 0 0 0,00 0,00 0 0

22

* Preencha os valores com centavos sem vírgulas. Por exemplo: Para 1.593,75 deve ser informado 159375

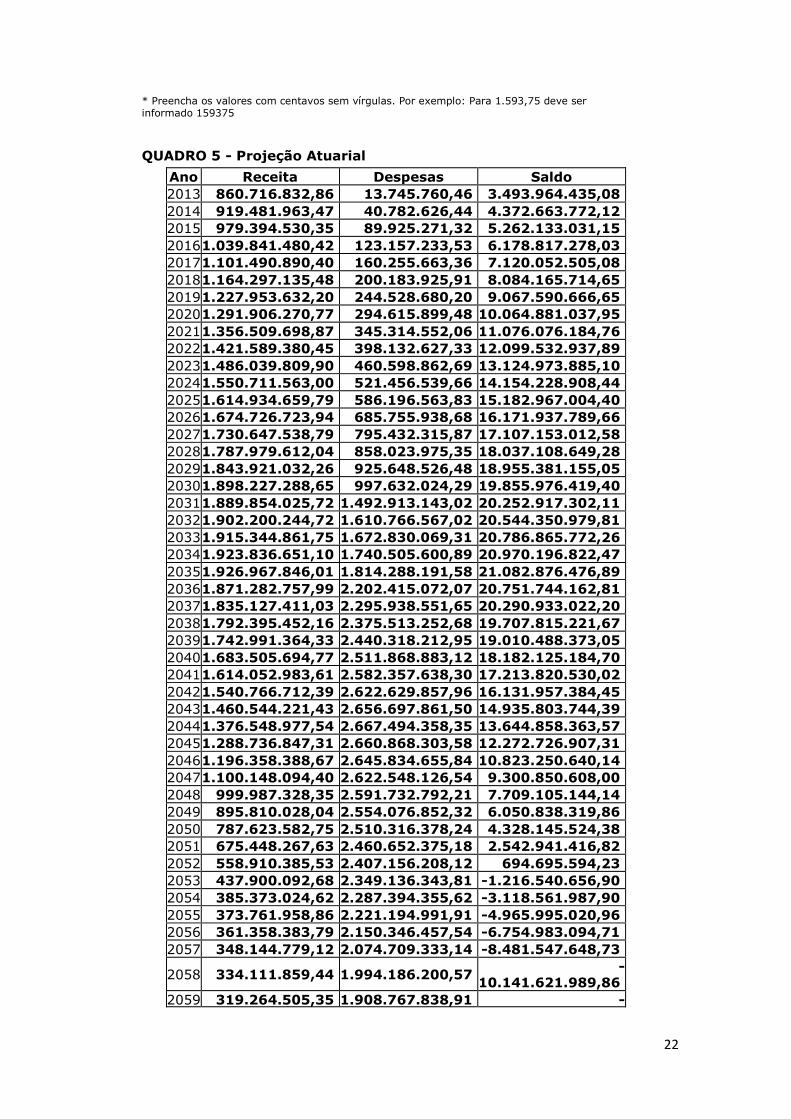

QUADRO 5 - Projeção Atuarial

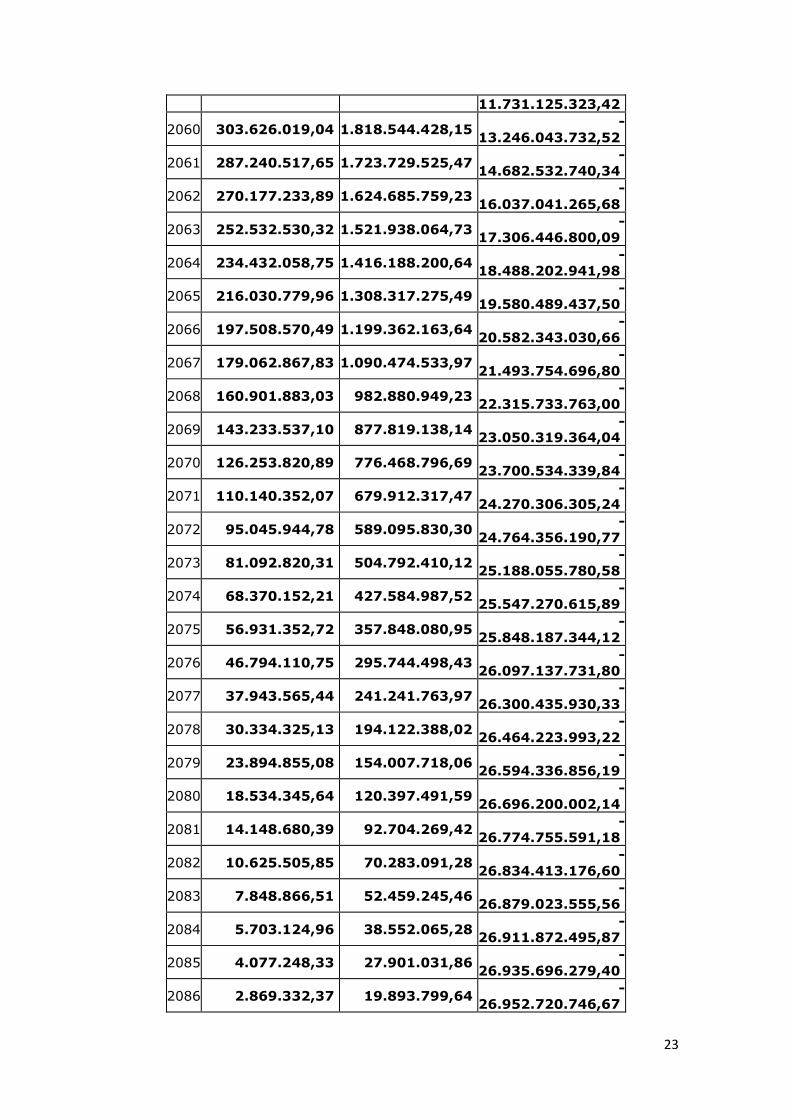

Ano Receita Despesas Saldo 2013 860.716.832,86 13.745.760,46 3.493.964.435,08 2014 919.481.963,47 40.782.626,44 4.372.663.772,12 2015 979.394.530,35 89.925.271,32 5.262.133.031,15 2016 1.039.841.480,42 123.157.233,53 6.178.817.278,03 2017 1.101.490.890,40 160.255.663,36 7.120.052.505,08 2018 1.164.297.135,48 200.183.925,91 8.084.165.714,65 2019 1.227.953.632,20 244.528.680,20 9.067.590.666,65 2020 1.291.906.270,77 294.615.899,48 10.064.881.037,95 2021 1.356.509.698,87 345.314.552,06 11.076.076.184,76 2022 1.421.589.380,45 398.132.627,33 12.099.532.937,89 2023 1.486.039.809,90 460.598.862,69 13.124.973.885,10 2024 1.550.711.563,00 521.456.539,66 14.154.228.908,44 2025 1.614.934.659,79 586.196.563,83 15.182.967.004,40 2026 1.674.726.723,94 685.755.938,68 16.171.937.789,66 2027 1.730.647.538,79 795.432.315,87 17.107.153.012,58 2028 1.787.979.612,04 858.023.975,35 18.037.108.649,28 2029 1.843.921.032,26 925.648.526,48 18.955.381.155,05 2030 1.898.227.288,65 997.632.024,29 19.855.976.419,40 2031 1.889.854.025,72 1.492.913.143,02 20.252.917.302,11 2032 1.902.200.244,72 1.610.766.567,02 20.544.350.979,81 2033 1.915.344.861,75 1.672.830.069,31 20.786.865.772,26 2034 1.923.836.651,10 1.740.505.600,89 20.970.196.822,47 2035 1.926.967.846,01 1.814.288.191,58 21.082.876.476,89 2036 1.871.282.757,99 2.202.415.072,07 20.751.744.162,81 2037 1.835.127.411,03 2.295.938.551,65 20.290.933.022,20 2038 1.792.395.452,16 2.375.513.252,68 19.707.815.221,67 2039 1.742.991.364,33 2.440.318.212,95 19.010.488.373,05 2040 1.683.505.694,77 2.511.868.883,12 18.182.125.184,70 2041 1.614.052.983,61 2.582.357.638,30 17.213.820.530,02 2042 1.540.766.712,39 2.622.629.857,96 16.131.957.384,45 2043 1.460.544.221,43 2.656.697.861,50 14.935.803.744,39 2044 1.376.548.977,54 2.667.494.358,35 13.644.858.363,57 2045 1.288.736.847,31 2.660.868.303,58 12.272.726.907,31 2046 1.196.358.388,67 2.645.834.655,84 10.823.250.640,14 2047 1.100.148.094,40 2.622.548.126,54 9.300.850.608,00 2048 999.987.328,35 2.591.732.792,21 7.709.105.144,14 2049 895.810.028,04 2.554.076.852,32 6.050.838.319,86 2050 787.623.582,75 2.510.316.378,24 4.328.145.524,38 2051 675.448.267,63 2.460.652.375,18 2.542.941.416,82 2052 558.910.385,53 2.407.156.208,12 694.695.594,23 2053 437.900.092,68 2.349.136.343,81 -1.216.540.656,90 2054 385.373.024,62 2.287.394.355,62 -3.118.561.987,90 2055 373.761.958,86 2.221.194.991,91 -4.965.995.020,96 2056 361.358.383,79 2.150.346.457,54 -6.754.983.094,71 2057 348.144.779,12 2.074.709.333,14 -8.481.547.648,73

2058 334.111.859,44 1.994.186.200,57 -

10.141.621.989,86 2059 319.264.505,35 1.908.767.838,91 -

23

11.731.125.323,42

2060 303.626.019,04 1.818.544.428,15 -

13.246.043.732,52

2061 287.240.517,65 1.723.729.525,47 -

14.682.532.740,34

2062 270.177.233,89 1.624.685.759,23 -

16.037.041.265,68

2063 252.532.530,32 1.521.938.064,73 -

17.306.446.800,09

2064 234.432.058,75 1.416.188.200,64 -

18.488.202.941,98

2065 216.030.779,96 1.308.317.275,49 -

19.580.489.437,50

2066 197.508.570,49 1.199.362.163,64 -

20.582.343.030,66

2067 179.062.867,83 1.090.474.533,97 -

21.493.754.696,80

2068 160.901.883,03 982.880.949,23 -

22.315.733.763,00

2069 143.233.537,10 877.819.138,14 -

23.050.319.364,04

2070 126.253.820,89 776.468.796,69 -

23.700.534.339,84

2071 110.140.352,07 679.912.317,47 -

24.270.306.305,24

2072 95.045.944,78 589.095.830,30 -

24.764.356.190,77

2073 81.092.820,31 504.792.410,12 -

25.188.055.780,58

2074 68.370.152,21 427.584.987,52 -

25.547.270.615,89

2075 56.931.352,72 357.848.080,95 -

25.848.187.344,12

2076 46.794.110,75 295.744.498,43 -

26.097.137.731,80

2077 37.943.565,44 241.241.763,97 -

26.300.435.930,33

2078 30.334.325,13 194.122.388,02 -

26.464.223.993,22

2079 23.894.855,08 154.007.718,06 -

26.594.336.856,19

2080 18.534.345,64 120.397.491,59 -

26.696.200.002,14

2081 14.148.680,39 92.704.269,42 -

26.774.755.591,18

2082 10.625.505,85 70.283.091,28 -

26.834.413.176,60

2083 7.848.866,51 52.459.245,46 -

26.879.023.555,56

2084 5.703.124,96 38.552.065,28 -

26.911.872.495,87

2085 4.077.248,33 27.901.031,86 -

26.935.696.279,40

2086 2.869.332,37 19.893.799,64 -

26.952.720.746,67

24

2087 1.989.377,12 13.984.151,19 -

26.964.715.520,73

25

Anexo III

Demonstrativo de Resultados da Avaliação Atuarial - 2013

MG - GOVERNO DO ESTADO DE MINAS GERAIS

CNPJ : 18715615000160

SIAFI : 951001

Cadastro de

Nome do Plano : FUNFIP - Fundo Financeiro

QUADRO 1 - Dados do Regime Próprio de Previdência - RPP

1.1 Avaliação Atuarial

Data da

Avaliação: 31/12/2012

Data-Base: 30/11/2012

Descrição da

População

Coberta:

Servidores civis efetivos do Estado de Minas

Gerais, cujo provimento ocorreu a até de

31/12/2001 (Lei Complementar Estadual

64/2002).

Obs: Data da Avaliação deve ser maior que a Data-Base Data-Base: data de extração das informações cadastrais

1.2 Plano de Benefícios, Regime Financeiro e Método de

Financiamento

Benefícios do Plano Regime

Financeiro

*

Método

**

Sim Aposentadorias por Idade, Tempo de

Contribuição e Compulsória RS

Sim Aposentadoria por Invalidez RS Sim Pensão por Morte de segurado Ativo RS Sim Pensão por Morte de Aposentado por

Idade,

Tempo de Contribuição e Compulsória

RS

Sim Pensão por Morte de Aposentado

por Invalidez RS

Auxílio-doença CAP UC Salário-maternidade CAP UC

Auxílio-reclusão CAP UC Salário-família CAP UC

* Regime Financeiro RCC = Repartição de Capitais de Cobertura RS = Repartição Simples CAP = Capitalização ** Método de Financiamento

26

UC = Crédito Unitário PUC = Crédito Unitário Projetado PNI = Prêmio Nivelado Individual IEN = Idade de Entrada Normal

QUADRO 2 - Hipóteses

2.1 Hipóteses Financeiras

Hipóteses Valores

Taxa de Juros Real 0,00

Taxa Real de Crescimento do Salário por Mérito 1,83

Projeção de Crescimento Real do Salário por Produtividade 0,00

Projeção de Crescimento Real dos Benefícios do Plano 0,50

Fator de Determinação do valor real ao longo do tempo Dos Salários 100,00

Fator de Determinação do valor real ao longo do tempo Dos Benefícios 100,00

2.2 Hipóteses Biométricas

Hipóteses Valores Novos Entrados * Hipotese não utilizada

Tábua de

Mortalidade de Válido

(evento gerador

morte)

Outros

Tábua de

Mortalidade de Válido

(evento gerador

sobrevivência)

at-83

Tábua de

Mortalidade de

Inválido ** Outros

Tábua de Entrada

em Invalidez *** alvaro

Tábua de Morbidez Experiencia da Massa.

Outras Tábuas

utilizadas

Composição Familiar

Hipoteses: a) cada participante-titular tem um cônjuge

ou companheira(o), para o qual deixará uma pensão

vitalícia; b) o cônjuge ou companheira(o), se de sexo

diverso do titular, é 3 anos mais novo que o

participante-titular, se este for do sexo masculino, ou 3

anos mais velho, se do sexo feminino; c) o cônjuge ou

companheira(o), se de mesmo sexo que o o titular, tem

a mesma idade que o participante-titular.

* Descrever a hipótese de comportamento da contratação de novos servidores. ** Tábua de Mortalidade de Inválido EIAPC = Experiência IAPC *** Tábua de Entrada em Invalidez AV = Álvaro Vindas

QUADRO 3 - Resultados

3.1 Valores

Campos

Valores da avaliação atuarial em R$ * Benefícios -

Regime de

Capitalização

Benefícios - Regime

de Repartição

Ativo do Plano 0,00

Valor Atual dos Salários Futuros 6.186.289.857,99

27

Valor Atual dos Benefícios Futuros

(Benefícios a conceder) 0,00 1.341.313.385,14

Valor Atual dos Benefícios Futuros

(Benefícios concedidos) 0,00 7.144.111.522,31

Valor Atual das

ContribuiçõesFuturas do

Ente(Benefícios Concedidos) 0,00 0,00

Valor Atual das Contribuições

Futuras do Ativo, Aposentado e

Pensionista

(Benefícios Concedidos)

0,00 217.571.052,06

Valor Atual das Contribuições

Futuras do Ente (Benefícios a

Conceder) 0,00 1.175.395.073,02

Valor Atual das Contribuições

Futuras do Ativo, Aposentado e

Pensionista (Benefícios a

Conceder)

0,00 680.491.884,38

Valor Atual da Compensação

Financeira a Receber 0,00 32.152.034,94

Valor Atual da Compensação

Financeira a Pagar 0,00 0,00

Resultado Atuarial: (+) Superávit

/ (-) Déficit - 0,00 - 6.379.814.863,06

* Preencha os valores com centavos sem vírgulas. Por exemplo: Para 1.593,75 deve ser informado 159375

Observações

500

Qtd. de caracteres

3.2 Plano de Custeio - Alíquotas de Equilíbrio Definidas na Avaliação

Atuarial

Contribuinte Custo

Normal * Custo

Suplementar * Ente Público 19,00 0,00 Servidor Ativo 11,00 0,00 Servidor Aposentado 11,00 0,00 Pensionista 11,00 0,00 Base de Incidência das Contribuições do

Ente Público ** FRA

Observações

28

500

Qtd. de caracteres

* Caso haja segregação das alíquotas de contribuição por faixa salarial, idade ou outros critérios, tal divisão deverá ser detalhada no paracer atuarial. ** Base de Incidência FRA = Folha de remuneração dos ativos FRA - PA = Folha de remuneração dos ativos e proventos dos aposentados FRA - PAP = Folha de remuneração dos ativos e proventos dos aposentados e pensionistas FRA - PP = Folha de remuneração dos ativos e proventos dos pensionistas FPA = Folha de Proventos dos aposentados FPP = Folha de proventos dos pensionistas FPAP = Folha de proventos dos aposentados e dos pensionistas

3.3 Plano de Custeio por Benefício - Alíquotas de Equilíbrio Definidas na

Avaliação Atuarial

Benefício Custo

Normal * Custo

Suplementar * Aposentadoria por Idade, Tempo de

Contribuição e Compulsória 96,84 0,00

Aposentadoria por Invalidez 2,58 0,00 Pensão por Morte de Segurado Ativo 5,51 0,00 Pensão por Morte de Aposentado por Idade,

Tempo de Contribuição e Compulsória 11,81 0,00

Pensão por Morte de Aposentado por Invalidez 2,36 0,00 Auxílio Doença 0,00 0,00 Salário Maternidade 0,00 0,00 Auxílio Reclusão 0,00 0,00 Salário Família 0,00 0,00 Base de Incidência das Contribuições ** FRA FRA

* Caso haja segregação das alíquotas de contribuição por faixa salarial, idade ou outros critérios, tal divisão deverá ser detalhada no paracer atuarial. ** Base de Incidência FRA = Folha de remuneração dos ativos FRA - PA = Folha de remuneração dos ativos e proventos dos aposentados FRA - PAP = Folha de remuneração dos ativos e proventos dos aposentados e pensionistas FRA - PP = Folha de remuneração dos ativos e proventos dos pensionistas FPA = Folha de Proventos dos aposentados FPP = Folha de proventos dos pensionistas FPAP = Folha de proventos dos aposentados e dos pensionistas

QUADRO 4 - Estatísticas

Situação da

População

Coberta

Quantidade Remuneração Média

(R$) * Idade Média

Sexo

Feminino Sexo

Masculino Sexo

Feminino Sexo

Masculino Sexo

Feminino Sexo

Masculino Ativos 160986 57199 2.061,96 4.028,81 48 50

Aposentados

por Tempo de

Contribuição 97058 21347 2.016,68 6.400,87 68 70

Aposentados

por Idade 34202 10480 1.895,68 5.696,77 68 71

Aposentados

Compulsória 6156 2026 2.198,18 7.040,96 72 78

Aposentados

por Invalidez 16645 4960 1.855,35 5.696,77 60 69

Pensionistas 28459 9976 3.314,18 1.639,98 66 57

29

* Preencha os valores com centavos sem vírgulas. Por exemplo: Para 1.593,75 deve ser informado 159375

QUADRO 5 - Projeção Atuarial

Ano Receita Despesas Saldo 2013 1.753.553.156,55 8.308.320.487,08 -6.554.767.330,53 2014 1.689.203.150,17 8.477.185.881,36 -13.342.750.061,72 2015 1.628.223.631,13 8.604.845.498,02 -20.319.371.928,61 2016 1.570.678.089,80 8.691.096.207,23 -27.439.790.046,04 2017 1.513.077.933,31 8.749.504.579,42 -34.676.216.692,14 2018 1.456.297.607,71 8.776.438.480,15 -41.996.357.564,59 2019 1.460.533.318,14 8.547.584.067,78 -49.083.408.314,22 2020 1.413.346.668,26 8.503.923.423,14 -56.173.985.069,10 2021 1.364.971.033,02 8.446.909.005,23 -63.255.923.041,31 2022 1.316.240.399,26 8.375.880.437,83 -70.315.563.079,88 2023 1.250.299.086,65 8.357.347.312,55 -77.422.611.305,78 2024 1.165.098.547,48 8.398.478.617,14 -84.655.991.375,44 2025 1.131.061.420,61 8.240.058.612,34 -91.764.988.567,17 2026 1.058.433.068,97 8.220.326.205,56 -98.926.881.703,75

2027 984.715.985,94 8.197.034.189,79 -

106.139.199.907,61

2028 919.710.686,59 8.135.395.435,41 -

113.354.884.656,42

2029 860.939.677,28 8.045.719.015,12 -

120.539.663.994,26

2030 806.277.646,67 7.937.484.079,48 -

127.670.870.427,07

2031 755.678.137,46 7.808.517.612,36 -

134.723.709.901,97

2032 719.247.991,20 7.625.604.611,37 -

141.630.066.522,14

2033 661.030.386,96 7.519.397.282,67 -

148.488.433.417,85

2034 624.061.320,02 7.328.592.978,98 -

155.192.965.076,81

2035 583.913.416,47 7.143.850.028,90 -

161.752.901.689,24

2036 560.046.826,85 6.894.255.589,16 -

168.087.110.451,55

2037 531.364.533,09 6.657.572.296,90 -

174.213.318.215,36

2038 499.213.776,33 6.428.953.698,35 -

180.143.058.137,38

2039 477.750.909,88 6.159.387.308,18 -

185.824.694.535,68

2040 456.575.544,24 5.888.640.901,77 -

191.256.759.893,21

2041 435.756.705,85 5.618.081.909,19 -

196.439.085.096,56

2042 414.965.612,02 5.350.626.074,96 -

201.374.745.559,50

2043 394.666.993,98 5.086.297.118,04 -

206.066.375.683,56 2044 374.910.300,67 4.826.652.559,74 -

30

210.518.117.942,63

2045 355.348.401,30 4.574.554.253,28 -

214.737.323.794,61

2046 336.080.350,08 4.331.030.792,40 -

218.732.274.236,93

2047 317.125.386,96 4.097.241.551,71 -

222.512.390.401,67

2048 298.575.350,34 3.873.843.532,49 -

226.087.658.583,82

2049 280.358.150,82 3.661.822.143,95 -

229.469.122.576,96

2050 262.537.506,03 3.461.316.596,31 -

232.667.901.667,25

2051 245.171.836,14 3.272.237.516,84 -

235.694.967.347,95

2052 228.307.755,81 3.094.355.699,70 -

238.561.015.291,84

2053 211.982.804,25 2.926.795.022,32 -

241.275.827.509,92

2054 196.225.482,29 2.770.243.966,10 -

243.849.845.993,73

2055 181.058.305,95 2.623.816.124,71 -

246.292.603.812,49

2056 166.498.057,96 2.487.108.574,19 -

248.613.214.328,72

2057 152.557.176,33 2.359.730.859,25 -

250.820.388.011,64

2058 139.244.680,21 2.241.319.768,99 -

252.922.463.100,43

2059 126.567.122,37 2.131.565.708,60 -

254.927.461.686,66

2060 114.529.452,63 2.030.211.633,18 -

256.843.143.867,21

2061 103.136.665,38 1.937.080.344,23 -

258.677.087.546,07

2062 92.394.344,45 1.852.071.789,66 -

260.436.764.991,27

2063 82.308.748,62 987.393.290,91 -

261.341.849.533,57

2064 72.886.370,58 873.984.425,04 -

262.142.947.588,02

2065 64.132.707,46 768.705.119,94 -

262.847.520.000,51

2066 56.050.102,72 671.561.731,33 -

263.463.031.629,11

2067 48.637.203,23 582.523.869,37 -

263.996.918.295,25

2068 41.887.657,42 501.503.268,06 -

264.456.533.905,89

2069 35.789.240,68 428.342.504,41 -

264.849.087.169,63

2070 30.324.291,71 362.819.361,99 -

265.181.582.239,91

2071 25.469.642,67 304.646.233,57 -

265.460.758.830,80

31

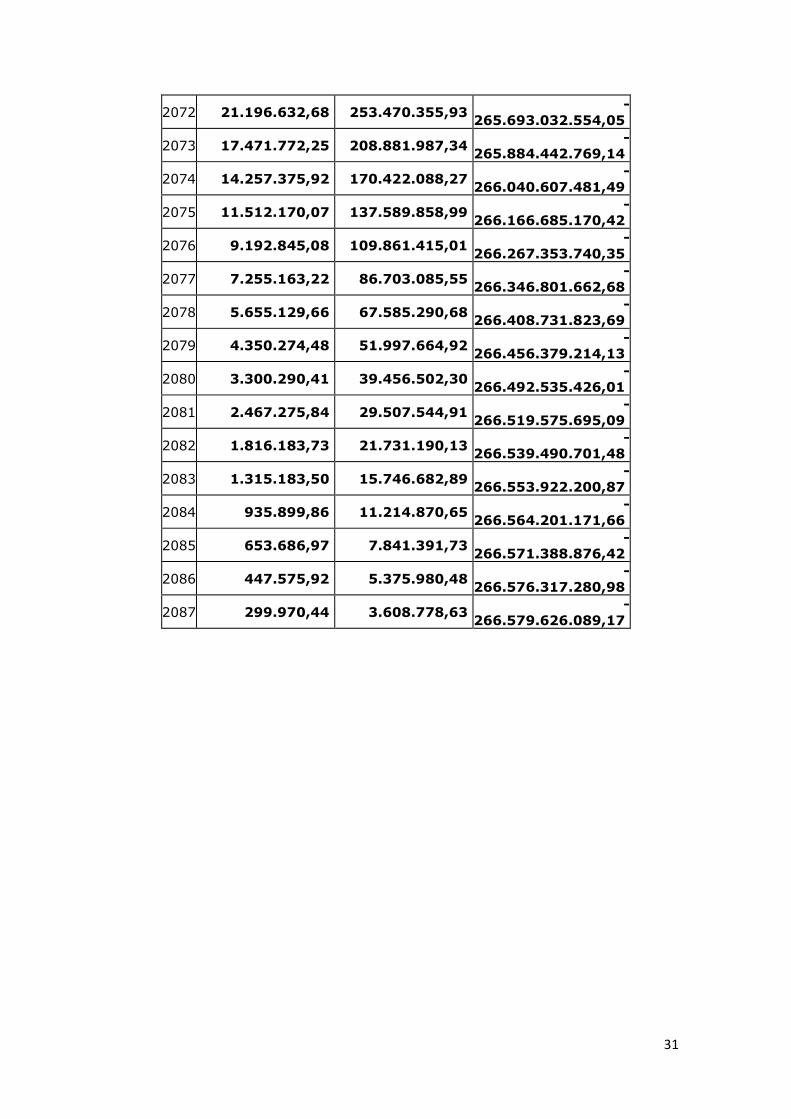

2072 21.196.632,68 253.470.355,93 -

265.693.032.554,05

2073 17.471.772,25 208.881.987,34 -

265.884.442.769,14

2074 14.257.375,92 170.422.088,27 -

266.040.607.481,49

2075 11.512.170,07 137.589.858,99 -

266.166.685.170,42

2076 9.192.845,08 109.861.415,01 -

266.267.353.740,35

2077 7.255.163,22 86.703.085,55 -

266.346.801.662,68

2078 5.655.129,66 67.585.290,68 -

266.408.731.823,69

2079 4.350.274,48 51.997.664,92 -

266.456.379.214,13

2080 3.300.290,41 39.456.502,30 -

266.492.535.426,01

2081 2.467.275,84 29.507.544,91 -

266.519.575.695,09

2082 1.816.183,73 21.731.190,13 -

266.539.490.701,48

2083 1.315.183,50 15.746.682,89 -

266.553.922.200,87

2084 935.899,86 11.214.870,65 -

266.564.201.171,66

2085 653.686,97 7.841.391,73 -

266.571.388.876,42

2086 447.575,92 5.375.980,48 -

266.576.317.280,98

2087 299.970,44 3.608.778,63 -

266.579.626.089,17

32

ANEXO IV

DEMONSTRATIVO PREVIDENCIÁRIO DO REGIME PRÓPRIO

Ente da Federação:Governo do Estado de Minas Gerais UF: MG

CNPJ: 18.715.615/0001-60

Código de confirmação: 156501

VISUALIZAÇÃO DO DEMONSTRATIVO

Etapa 01

Dados do Ente

Endereço Rodovia do Estado de Minas Gerais

Complemento s/n

Bairro Serra Verde

CEP 31.630-090

Telefone (031) 39156136 (DDD + Número)

Fax (DDD + Número)

E-mail [email protected]

Dados do Representante Legal do Ente

Nome Antônio Augusto Junho Anastasia

Cargo Governador

Complemento do Cargo

Data de Início da Gestão 01/01/2011

Telefone (031) 39159208 (DDD + Número)

Fax (DDD + Número)

E-mail [email protected]

Etapa 02

Dados da Unidade Gestora (como fundos, institutos ou caixas de previdência)

Nome IPSEMG

CNPJ 17.217.332/0001-25

Endereço RDV PREFEITO AMERICO GIANETTI

Complemento sn

Bairro SERRA VERDE

33

CEP 31.603-901

Telefone (034) 38425880 (DDD + Número)

Fax (034) 38425880 (DDD + Número)

E-mail [email protected]

Dados do Representante Legal da Unidade Gestora

Nome Jomara Alves da Silva

Cargo Presidente

Complemento do Cargo

Data de Início da Gestão 12/01/2011

Telefone (031) 39152227 (DDD + Número)

Fax (031) 39152313 (DDD + Número)

E-mail [email protected]

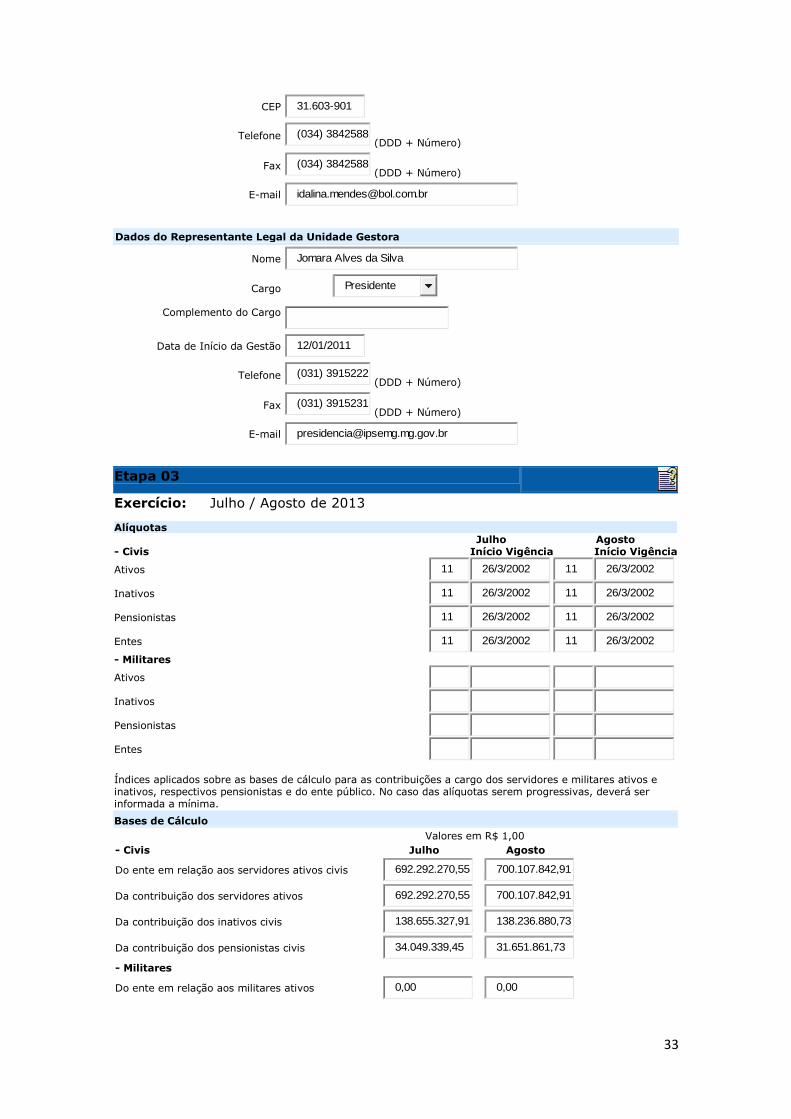

Etapa 03

Exercício: Julho / Agosto de 2013

Alíquotas

Julho Agosto

- Civis Início Vigência

Início Vigência Ativos 11

26/3/2002

11

26/3/2002

Inativos 11

26/3/2002

11

26/3/2002

Pensionistas 11

26/3/2002

11

26/3/2002

Entes 11

26/3/2002

11

26/3/2002

- Militares

Ativos

Inativos

Pensionistas

Entes

Índices aplicados sobre as bases de cálculo para as contribuições a cargo dos servidores e militares ativos e inativos, respectivos pensionistas e do ente público. No caso das alíquotas serem progressivas, deverá ser informada a mínima.

Bases de Cálculo

Valores em R$ 1,00

- Civis Julho Agosto

Do ente em relação aos servidores ativos civis 692.292.270,55

700.107.842,91

Da contribuição dos servidores ativos 692.292.270,55

700.107.842,91

Da contribuição dos inativos civis 138.655.327,91

138.236.880,73

Da contribuição dos pensionistas civis 34.049.339,45

31.651.861,73

- Militares

Do ente em relação aos militares ativos 0,00

0,00

34

Da contribuição dos militares ativos 0,00

0,00

Da contribuição dos inativos militares 0,00

0,00

Da contribuição dos pensionistas militares 0,00

0,00

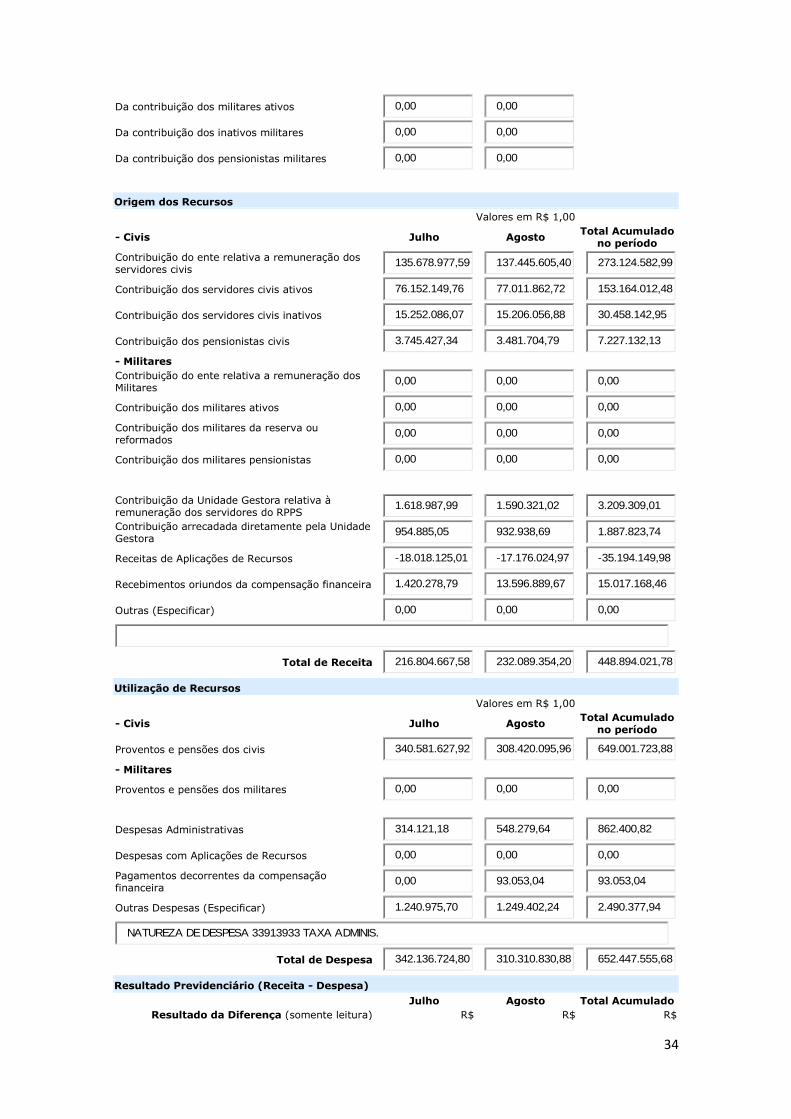

Origem dos Recursos

Valores em R$ 1,00

- Civis Julho Agosto Total Acumulado no período

Contribuição do ente relativa a remuneração dos servidores civis 135.678.977,59

137.445.605,40

273.124.582,99

Contribuição dos servidores civis ativos 76.152.149,76

77.011.862,72

153.164.012,48

Contribuição dos servidores civis inativos 15.252.086,07

15.206.056,88

30.458.142,95

Contribuição dos pensionistas civis 3.745.427,34

3.481.704,79

7.227.132,13

- Militares

Contribuição do ente relativa a remuneração dos Militares 0,00

0,00

0,00

Contribuição dos militares ativos 0,00

0,00

0,00

Contribuição dos militares da reserva ou reformados 0,00

0,00

0,00

Contribuição dos militares pensionistas 0,00

0,00

0,00

Contribuição da Unidade Gestora relativa à remuneração dos servidores do RPPS 1.618.987,99

1.590.321,02

3.209.309,01

Contribuição arrecadada diretamente pela Unidade Gestora 954.885,05

932.938,69

1.887.823,74

Receitas de Aplicações de Recursos -18.018.125,01

-17.176.024,97

-35.194.149,98

Recebimentos oriundos da compensação financeira 1.420.278,79

13.596.889,67

15.017.168,46

Outras (Especificar) 0,00

0,00

0,00

Total de Receita 216.804.667,58

232.089.354,20

448.894.021,78

Utilização de Recursos

Valores em R$ 1,00

- Civis Julho Agosto Total Acumulado no período

Proventos e pensões dos civis 340.581.627,92

308.420.095,96

649.001.723,88

- Militares

Proventos e pensões dos militares 0,00

0,00

0,00

Despesas Administrativas 314.121,18

548.279,64

862.400,82

Despesas com Aplicações de Recursos 0,00

0,00

0,00

Pagamentos decorrentes da compensação financeira 0,00

93.053,04

93.053,04

Outras Despesas (Especificar) 1.240.975,70

1.249.402,24

2.490.377,94

NATUREZA DE DESPESA 33913933 TAXA ADMINIS.

Total de Despesa 342.136.724,80

310.310.830,88

652.447.555,68

Resultado Previdenciário (Receita - Despesa)

Julho Agosto Total Acumulado

Resultado da Diferença (somente leitura) R$ R$ R$

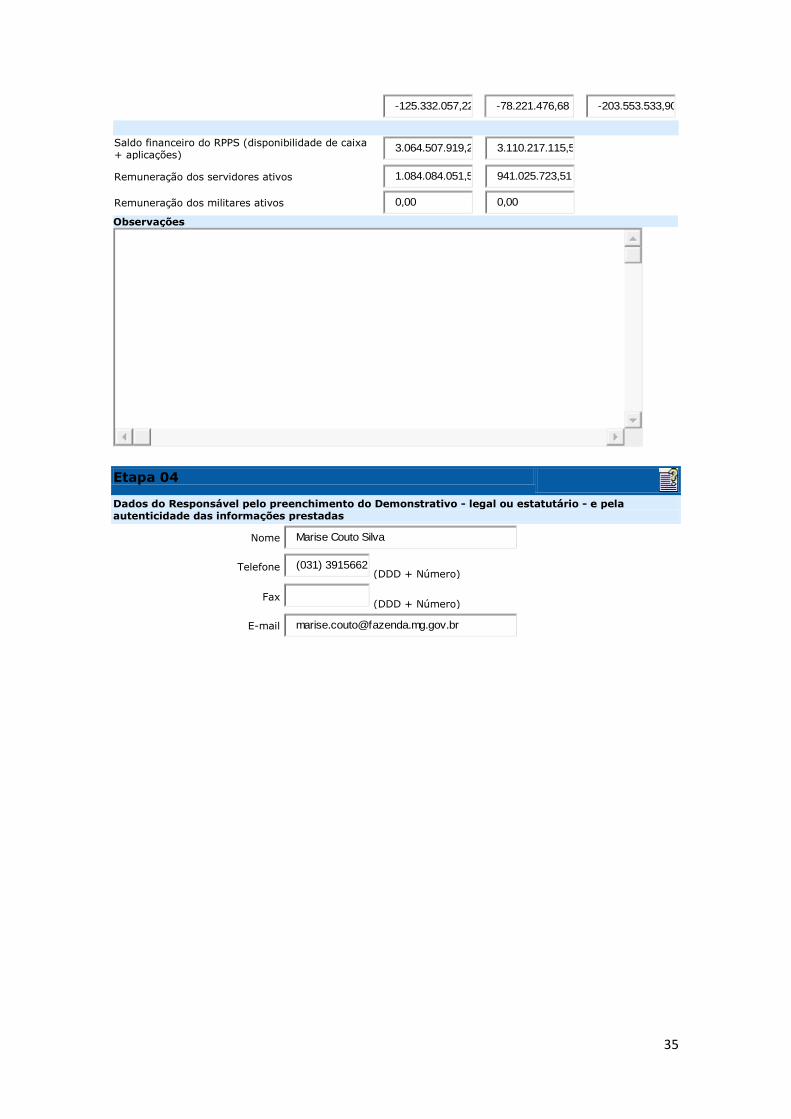

35

-125.332.057,22

-78.221.476,68

-203.553.533,90

Saldo financeiro do RPPS (disponibilidade de caixa + aplicações) 3.064.507.919,2

3.110.217.115,5

Remuneração dos servidores ativos 1.084.084.051,5

941.025.723,51

Remuneração dos militares ativos 0,00

0,00

Observações

Etapa 04

Dados do Responsável pelo preenchimento do Demonstrativo - legal ou estatutário - e pela autenticidade das informações prestadas

Nome Marise Couto Silva

Telefone (031) 39156622 (DDD + Número)

Fax (DDD + Número)

E-mail [email protected]