palestra - crcsp.org.br · crc sp - material exclusivo para uso nas atividades promovidas por este...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Escrituração Contábil Fiscal -

Ajustes e Aspectos Práticos

Elaborado por:

José Sérgio Fernandes de Mattos

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Setembro 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Escrituração Contábil Fiscal ECF: Ajustes e aspectos práticos

1. Considerações iniciais

2

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

A ECF – Escrituração Contábil Fiscal, SPED que substituiu

a DIPJ e a escrituração em meio físico dos livros LALUR e

LACS a partir de 01/01/2014, foi instituída pela IN RFB nº

1.422/2013 com alterações dadas pela IN RFB nº

1.489/2014, de modo a integrar as informações contábeis

societárias geradas pela ECD – Escrituração Contábil

Digital, como também de garantir que as novas disposições

constantes da Lei nº 12.973/2014 – (IN RFB nº 1.515/2014)

fossem adequadamente reportadas ao fisco mantendo o

conceito de neutralidade tributária com o fim do RTT.

1. Introdução

3

2. Obrigatoriedade

4

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Legislação: IN RFB nº 1.422/2013.

Obrigatoriedade a partir do ano calendário de

2014;

30/09/2015 é o prazo final de entrega;

Assinatura digital do contabilista e uma da PJ;

Penalidades constantes na IN RFB nº 1.489/2014:– Lucro Real – Art. 8º-A DL 1.598/77;

– Fora do Lucro Real – Art. 57 MP nº 2.158-35/2001

– Alterações pela lei 12.873/2013 E 12.973/2014.

2.1. SPED ECF – Escrituração Contábil Fiscal

5

Controles dos ajustes e novidades:

O Manual publicado pela RFB sobre o Plano de

Contas Referencial, em relação à ECF, apresenta

uma lista das Principais Contas e Subcontas

introduzidas pela Lei 12.973/2014.

Vigência, a partir de:

• 01.01.2014 (optantes pela Lei);

• 01.01.2015 (optantes pelo RTT em 2014).

2.2. SPED ECF – Escrituração Contábil Fiscal

6

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

3. Procedimentos Básicos

7

8

GERADO

POR

SISTEMA

CONTÁBIL

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

9

GERADO

POR

SISTEMA

CONTÁBIL

10

ARQUIVO

TEXTO

GERADO

VALIDAÇÃO

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

11

CRIAR

ECF

PELO

PVA

12

CRIAR

ECF

PELO

PVA

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

13

CRIAR

ECF

PELO

PVA

14

VALIDAÇÃO

DA

ECF

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

15

RECUPERAÇÃO

DA DOS

DA

ECD

16

RECUPERAÇÃO

DO

ARQUIVO

DA

ECD

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

4. CONTEÚDO

17

4. Relação de Blocos

18

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

4.1 Blocos – Leiaute

|0000|LECF|0001|00000000000191|EMPRESA EXEMPLO LTDA|0|0|||01012014|31122014|N||0|||0001|0||0010||N|N|1|A|01|RRRR|BBBBBBBBBBBB|||||N|||0020|N||N|N|S|S|N|N|N|N|N|N|S|N|N|N|N|N|N|N|N|N|N|S|N|N|N|N|N|N||0030|2062|6621502|||||||||||0990|6||C001|1||C990|2||E001|1||E990|2|

C - Recupera, das ECD do período da escrituração da ECF, asinformações do plano de contas e os saldos mensais.

E - Recupera, da ECF imediatamente anterior, os saldos finais dascontas referenciais e da parte B (do e-LALUR e e-LACS). Calcula ossaldos contábeis de acordo com o período de apuração do tributo.

19

4.2 Blocos – Leiaute|J001|0||J050|01012014|01|S|1|1||ATIVO||J050|01012014|01|S|2|1.1|1|CIRCULANTE||J050|01012014|01|S|3|1.1.01|1.1|DISPONIVEL||J050|01012014|01|A|4|1.1.01.001|1.1.01|CAIXA DA MATRIZ||J051||1.01.01.01.01||J050|01012014|04|S|1|3||RESULTADO||J050|01012014|04|S|2|3.1|3|RECEITAS OPERACIONAIS||J050|01012014|04|S|3|3.1.01|3.1|REVENDAS DIVERSAS||J050|01012014|04|A|4|3.1.01.001|3.1.01|REVENDA DE MERCADORIAS||J051||3.01.01.01.01.05||J050|01012014|04|S|2|3.2|3|DESPESAS OPERACIONAIS||J050|01012014|04|S|3|3.2.01|3.2|DESPESAS ADMINISTRATIVAS||J050|01012014|04|A|4|3.2.01.001|3.2.01|MULTAS DIVERSAS||J051|1CCA|3.01.01.07.01.22||J051|2CCF|3.01.01.07.01.22||J050|01012014|04|A|4|3.2.01.002|3.2.01|PROVISÕES CONTINGÊNCIAIS||J051||3.01.01.07.01.29||J050|01012014|02|S|1|2||PASSIVO||J050|01012014|03|S|2|2.2|2|PATRIMONIO LIQUIDO||J050|01012014|03|S|3|2.2.01|2.2|RESERVAS||J050|01012014|03|A|4|2.2.01.001|2.2.01|RESERVAS DE LUCRO||J051||2.03.02.03.06||J050|01012014|04|A|4|3.1.01.002|3.1.01|AJUSTE A VALOR PRESENTE SOBRE RECEITA||J051||3.01.01.01.02.10||J100|01012014|1CCA|CENTRO DO CUSTO DO ADMINISTRATIVO||J100|01012014|2CCF|CENTRO DE CUSTO FABRIL||J990|28|

Plano de Contas:Societário

Referencial

Plano de Centrosde Custos

20

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

4.3 Blocos – Leiaute

|K001|0||K030|01012014|31122014|A00||K030|01012014|31012014|A01||K030|01012014|28022014|A02||K030|01012014|31032014|A03||K030|01012014|30042014|A04||K030|01012014|31052014|A05||K030|01012014|30062014|A06||K030|01012014|31072014|A07||K030|01012014|31082014|A08||K030|01012014|30092014|A09||K030|01012014|31102014|A10||K030|01012014|30112014|A11||K030|01012014|31122014|A12||K990|15|

K - Apresenta os saldos das contas contábeis patrimoniais e deresultado por período de apuração e o seu mapeamento para ascontas referenciais.

Regime Tributário:Anual ou Trimestral

21

4.4 Blocos – Leiaute

|L001|0||L030|01012014|31122014|A00||L100|1|ATIVO|S|1|01||0|C|0|C||L100|1.01|ATIVO CIRCULANTE|S|2|01|1|0|C|0|C||L100|1.01.01|DISPONIBILIDADES|S|3|01|1.01|0|C|0|C||L100|1.01.01.01|CAIXA GERAL|S|4|01|1.01.01|0|C|0|C||L100|1.01.01.01.01|Caixa Matriz|A|5|01|1.01.01.01|0|D|0|D||L100|1.01.01.01.02|Caixa Filiais|A|5|01|1.01.01.01|0|D|0|D||L100|1.01.01.02|DEPÓSITOS BANCÁRIOS À VISTA|S|4|01|1.01.01|0|D|0|D||L100|1.01.01.02.01|Bancos Conta Movimento - No País|A|5|01|1.01.01.02|0|D|0|D||L100|1.01.01.02.02|Bancos Conta Movimento - No Exterior|A|5|01|1.01.01.02|0|D|0|D||L100|1.01.01.04|NUMERÁRIOS EM TRÂNSITO|S|4|01|1.01.01|0|D|0|D||L100|1.01.01.04.01|Numerários em Trânsito|A|5|01|1.01.01.04|0|D|0|D|

L - Apresenta o balanço patrimonial, a demonstração do resultado do exercício, os ajustes do RTT, caso existam, e apura o lucro liquido.

Plano de Contas:ReferencialAtivo, Passivo e PL

22

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

4.5 Blocos – Leiaute

|L200|1||L210|1|CUSTO DOS PRODUTOS DE FABRICAÇÃO PRÓPRIA VENDIDOS|||L210|2|Estoques no Início do Período de Apuração|0||L210|3|Compras de Insumos no Mercado Interno|0||L210|4|Compras de Insumos no Mercado Externo|0||L210|5|Remuneração a Dirigentes de Ligados à Produção|0||L210|6|Planos de Poupança e Investimentos de Empregados Ligados à Produção|0||L210|7|Fundo de Aposentadoria Programada Individual de Empregados Ligados à Produção|0||L210|8|Plano de Previdência Privada de Empregados Ligados à Produção|0||L210|9|Outros Gastos com Pessoal Ligado à Produção|0||L210|10|Prestação de Serviços por Pessoa Física sem Vínculo Empregatício|0||L210|11|Prestação de Serviço Pessoa Jurídica|0||L210|12|Serviços Prestados por Cooperativa de Trabalho|0||L210|13|Locação de Mão-de-obra|0|

L - Apresenta o balanço patrimonial, a demonstração do resultado do exercício, os ajustes do RTT, caso existam, e apura o lucro liquido.

Custos

23

4.6 Blocos – Leiaute

|L300|3|RESULTADO LÍQUIDO DO PERÍODO|S|1|04||0|C||L300|3.01|RESULTADO LÍQUIDO DO PERÍODO ANTES DO IRPJ E DA CSLL - ATIVIDADE GERAL|S|2|04|3|0|C||L300|3.01.01|RESULTADO OPERACIONAL|S|3|04|3.01|0|C||L300|3.01.01.01|RECEITA LIQUIDA|S|4|04|3.01.01|0|C||L300|3.01.01.01.01|RECEITA BRUTA|S|5|04|3.01.01.01|0|C||L300|3.01.01.01.01.01|Receita de Exportação Direta de Mercadorias e Produtos|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.01.03|Receita de Exportação de Serviços|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.01.05|Receita da Revenda de Mercadorias no Mercado Interno|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.01.06|Receita da Prestação de Serviços no Mercado Interno|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.01.07|Receita da Venda de Unidades Imobiliárias|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.01.08|Receita da Locação de Bens Móveis e Imóveis|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.01.20|Receita de Contrato de Construção|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.01.25|Receita de Direito de Exploração Serviço Público|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.01.30|Receita de Securitização de Créditos|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.01.98|Outras Receitas da Atividade Geral|A|6|04|3.01.01.01.01|0|C||L300|3.01.01.01.02|DEDUÇÕES DA RECEITA BRUTA|S|5|04|3.01.01.01|0|C|

L - Apresenta o balanço patrimonial, a demonstração do resultado do exercício, os ajustes do RTT, caso existam, e apura o lucro liquido.

Receitas e Despesas

24

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

4.7 Blocos – Leiaute

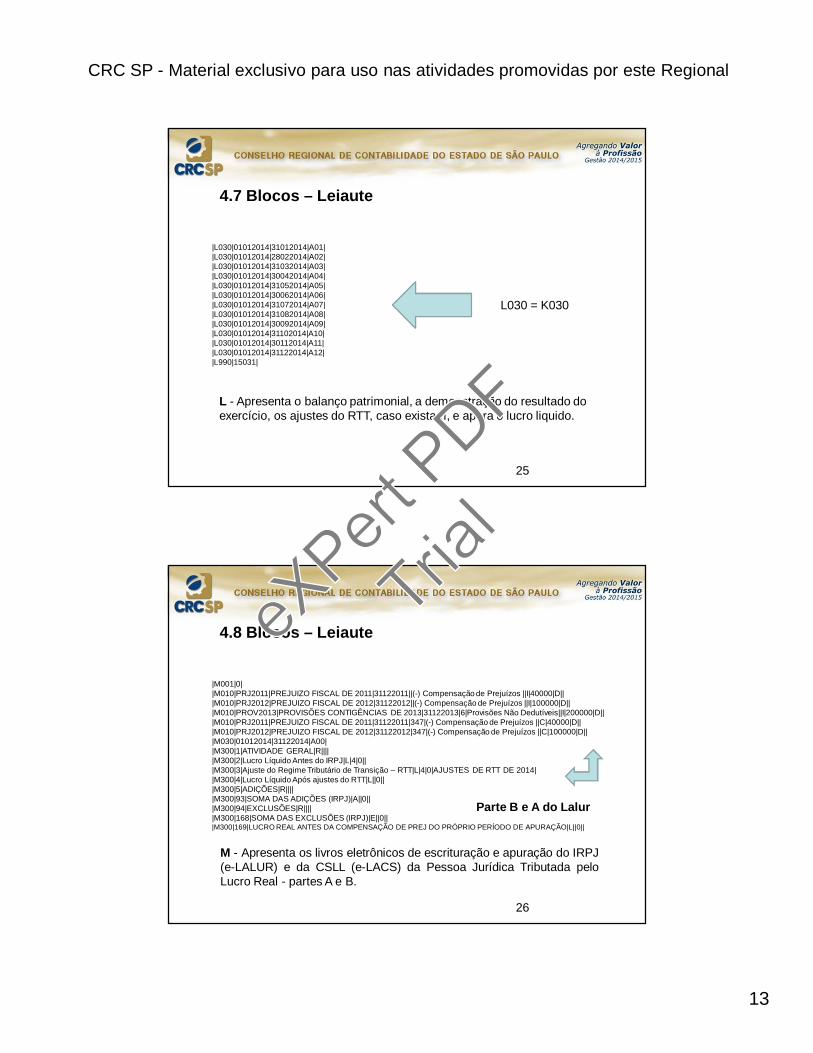

|L030|01012014|31012014|A01||L030|01012014|28022014|A02||L030|01012014|31032014|A03||L030|01012014|30042014|A04||L030|01012014|31052014|A05||L030|01012014|30062014|A06||L030|01012014|31072014|A07||L030|01012014|31082014|A08||L030|01012014|30092014|A09||L030|01012014|31102014|A10||L030|01012014|30112014|A11||L030|01012014|31122014|A12||L990|15031|

L - Apresenta o balanço patrimonial, a demonstração do resultado do exercício, os ajustes do RTT, caso existam, e apura o lucro liquido.

L030 = K030

25

4.8 Blocos – Leiaute

|M001|0||M010|PRJ2011|PREJUIZO FISCAL DE 2011|31122011||(-) Compensação de Prejuízos ||I|40000|D|||M010|PRJ2012|PREJUIZO FISCAL DE 2012|31122012||(-) Compensação de Prejuízos ||I|100000|D|||M010|PROV2013|PROVISÕES CONTIGÊNCIAS DE 2013|31122013|6|Provisões Não Dedutíveis||I|200000|D|||M010|PRJ2011|PREJUIZO FISCAL DE 2011|31122011|347|(-) Compensação de Prejuízos ||C|40000|D|||M010|PRJ2012|PREJUIZO FISCAL DE 2012|31122012|347|(-) Compensação de Prejuízos ||C|100000|D|||M030|01012014|31122014|A00||M300|1|ATIVIDADE GERAL|R|||||M300|2|Lucro Líquido Antes do IRPJ|L|4|0|||M300|3|Ajuste do Regime Tributário de Transição – RTT|L|4|0|AJUSTES DE RTT DE 2014||M300|4|Lucro Líquido Após ajustes do RTT|L||0|||M300|5|ADIÇÕES|R|||||M300|93|SOMA DAS ADIÇÕES (IRPJ)|A||0|||M300|94|EXCLUSÕES|R|||||M300|168|SOMA DAS EXCLUSÕES (IRPJ)|E||0|||M300|169|LUCRO REAL ANTES DA COMPENSAÇÃO DE PREJ DO PRÓPRIO PERÍODO DE APURAÇÃO|L||0||

M - Apresenta os livros eletrônicos de escrituração e apuração do IRPJ(e-LALUR) e da CSLL (e-LACS) da Pessoa Jurídica Tributada peloLucro Real - partes A e B.

Parte B e A do Lalur

26

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

4.9 Blocos – Leiaute

|M350|1|ATIVIDADE GERAL|R|||||M350|2|Lucro Antes da CSLL|L|4|0|||M350|3|Ajuste do Regime Tributário de Transição – RTT|L|4||||M350|4|Lucro Líquido Após ajustes do RTT|L||0|||M350|5|ADIÇÕES|R|||||M350|6|Provisões Não Dedutíveis|A|4|0|ADIÇÃO DE PROVISÕES CONTIGENCIAS ||M350|93|SOMA DAS ADIÇÕES (CSLL)|A||0|||M350|94|EXCLUSÕES|R|||||M350|95|(-)Reversão dos Saldos das Provisões Não Dedutíveis|E|4|0|REV DE PROV POR BAIXA DE PROCESSO||M350|168|SOMA DAS EXCLUSÕES (CSLL)|E||0|||M350|169|BASE DE CÁLCULO ANTES DA COMP DE BC NEGATIVA DO PRÓPRIO PERÍODO DE APURAÇÃO|L||0||

M - Apresenta os livros eletrônicos de escrituração e apuração do IRPJ(e-LALUR) e da CSLL (e-LACS) da Pessoa Jurídica Tributada peloLucro Real - partes A e B.

Parte B e A do Lacs

27

4.10 Blocos – Leiaute

|M030|01012014|31012014|A01||M030|01012014|28022014|A02||M030|01012014|31032014|A03||M030|01012014|30042014|A04||M030|01012014|31052014|A05||M030|01012014|30062014|A06||M030|01012014|31072014|A07||M030|01012014|31082014|A08||M030|01012014|30092014|A09||M030|01012014|31102014|A10||M030|01012014|30112014|A11||M030|01012014|31122014|A12||M990|8848|

M - Apresenta os livros eletrônicos de escrituração e apuração do IRPJ(e-LALUR) e da CSLL (e-LACS) da Pessoa Jurídica Tributada peloLucro Real - partes A e B.

M030 = K030

28

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

4.11 Blocos – Leiaute

|N001|0||N030|01012014|31122014|A00||N500|1|Valor da base de cálculo do IRPJ|0||N500|2|Valor da base de cálculo do IRPJ - Estimativa com base na receita bruta|||N630|1|BASE DE CÁLCULO DO IRPJ|0||N630|2|IMPOSTO SOBRE O LUCRO REAL|||N630|3|À Alíquota de 15%|0||N630|4|Adicional||N650|1|Valor da Base de Cálculo da CSLL|0||N650|2|Valor da Base de Cálculo da CSLL - Estimativa com Base na Receita Bruta|||N670|1|BASE DE CÁLCULO DA CSLL|0||N670|2|Contribuição Social sobre o Lucro Líquido por Atividade|0|

N - Calcula o IRPJ e a CSLL com base no lucro real (estimativasmensais e ajuste anual ou valores trimestrais).

IRPJ

CSLL

29

4.12 Blocos – Leiaute

|N030|01012014|31012014|A01||N030|01012014|28022014|A02||N030|01012014|31032014|A03||N030|01012014|30042014|A04||N030|01012014|31052014|A05||N030|01012014|30062014|A06||N030|01012014|31072014|A07||N030|01012014|31082014|A08||N030|01012014|30092014|A09||N030|01012014|31102014|A10||N030|01012014|30112014|A11||N030|01012014|31122014|A12||N990|670|

N - Calcula o IRPJ e a CSLL com base no lucro real (estimativasmensais e ajuste anual ou valores trimestrais).

N030 = K030

30

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

4.13 Blocos – Leiaute

P - Apresenta o balanço patrimonial e apura o IRPJ e a CSLL com base no lucro presumido.

T - Apura o IRPJ e a CSLL com base no lucro arbitrado.

U - Apresenta o balanço patrimonial das entidades imunes ou isentas. Apura, quando for o caso, o IRPJ e a CSLL com base no lucro real.

|P001|1||P990|2||T001|1||T990|2||U001|1||U990|2|

31

4.14 Blocos – Leiaute

|X001|0||X291|1|EXPORTAÇÕES/OPERAÇÕES FINANCEIRAS|||X291|2|BENS|||X292|1|EXPORTAÇÕES/OPERAÇÕES FINANCEIRAS|||X292|2|Total de Exportações de Bens|0||X292|3|Total de Exportações de Serviços|0||X292|4|Total de Exportações de Direitos|0||X292|5|Total de Receitas Auferidas de Operações Financeiras|0||X292|6|IMPORTAÇÕES/OPERAÇÕES FINANCEIRAS|||X292|7|Total de Importações de Bens|0||X292|8|Total de Importações de Serviços|0||X292|9|Total de Importações de Direitos|0||X292|10|Total de Encargos Incorridos de Operações Financeiras|0||X292|11|OUTRAS INFORMAÇÕES|||X292|12|Comissões e Corretagens Incorridas na Importação de Mercadorias|0||X292|13|Seguros Incorridos na Importação de Mercadorias|0||X292|14|Royalties Incorridos na Importação de Mercadorias|0||X990|58|

X - Apresenta informações econômicas da entidade.

32

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

4.15 Blocos – Leiaute

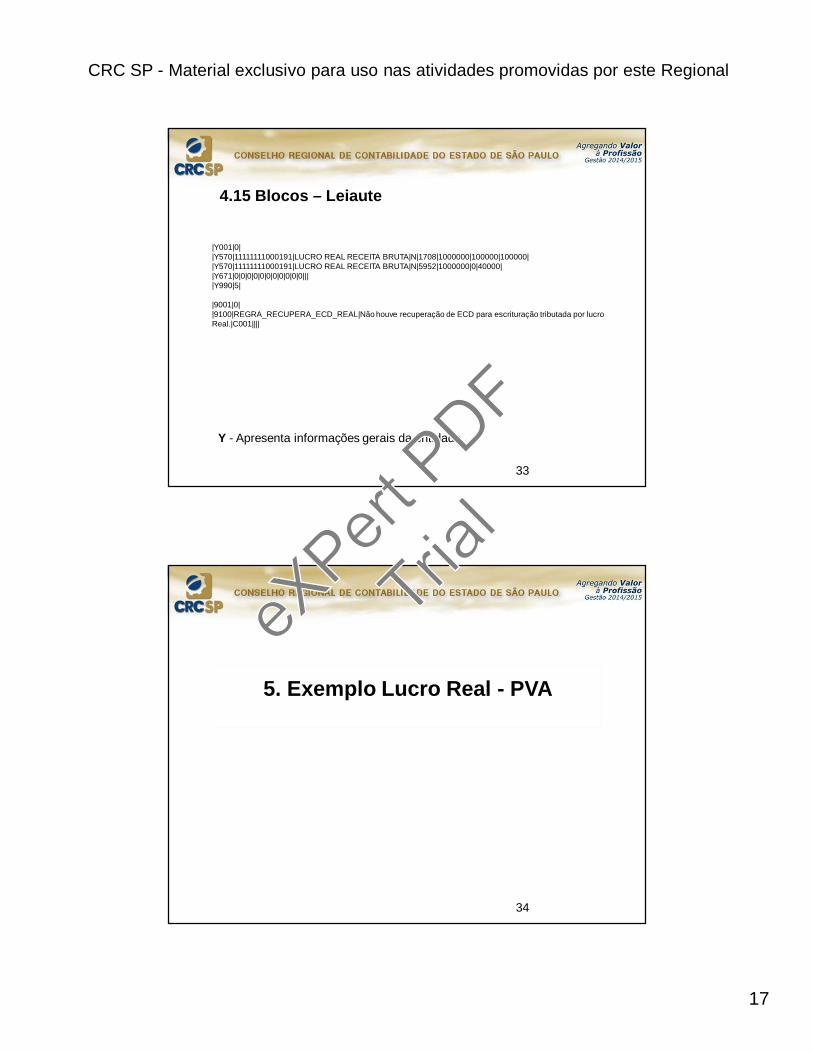

|Y001|0||Y570|11111111000191|LUCRO REAL RECEITA BRUTA|N|1708|1000000|100000|100000||Y570|11111111000191|LUCRO REAL RECEITA BRUTA|N|5952|1000000|0|40000||Y671|0|0|0|0|0|0|0|0|0|0|0||||Y990|5|

|9001|0||9100|REGRA_RECUPERA_ECD_REAL|Não houve recuperação de ECD para escrituração tributada por lucro Real.|C001||||

Y - Apresenta informações gerais da entidade.

33

5. Exemplo Lucro Real - PVA

34

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Importação através de arquivo texto

Passo-a-PassoeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Sistema Contábil

Somente em 2015

Sistema Contábil

Blocos no PVA

Informações Fiscais e SocietáriaseXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Informações Fiscais e Societárias

Informações Fiscais e SocietáriaseXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

6. Exemplo Lucro Presumido - PVA

41

Importação através de arquivo textoeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Passo-a-Passo

Passo-a-PassoeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Passo-a-Passo

Recuperação de Dados - ECDeXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Anexos: Demonstrativos Obrigatórios

DEMONSTRATIVOS - (IN RFB Nº 1.520/2014)

Art. 35. A pessoa jurídica no Brasil deverá informar naEscrituração Contábil Fiscal (ECF) de que trata a InstruçãoNormativa RFB nº 1.422, de 19 de dezembro de 2013, osseguintes demonstrativos:

I - Demonstrativo de Resultados no Exterior;II - Demonstrativo de Consolidação;III - Demonstrativo de Prejuízos Acumulados no Exterior;IV - Demonstrativo de Rendas Ativas e Passivas;V - Demonstrativo de Imposto Pago no Exterior;VI - Demonstrativo de Estrutura Societária no Exterior; eVII - Demonstrativo de Resultados no Exterior auferidos porintermédio de Coligada em Regime de Caixa.

Dispositivos LegaiseXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

eXPert

Trial