painel 4: demonstrações combinadas e ... - cpc.org.br · direta ou indiretamente tiver (cpc 36):...

TRANSCRIPT

PAINEL 4:

Demonstrações Combinadas

e Business Combinations

under Common Control

1

Profa. Dra. Tânia R. S. Relvas Profa. Dra. do Depto. Contabilidade da FEA/USP

e Membro do GT–IASB (CFC/CPC)

Profa. Dra. Tânia R. S. Relvas

AGENDA

Introdução

Combinações sob Controle Comum

Demonstrações Combinadas (CPC 44)

2

Profa. Dra. Tânia R. S. Relvas

Entidades com Investimentos (com

direitos de sócio) em outras Sociedades

3

Quatro Cenários

Controle

Consolidação

Influência

significativa

Equivalência patrimonial

Pouca ou Nenh. Influência

Valor Justo

Controle Conjunto

Três Métodos

Profa. Dra. Tânia R. S. Relvas

AGENDA

Introdução

Combinações sob Controle Comum

Demonstrações Combinadas (CPC 44)

4

Profa. Dra. Tânia R. S. Relvas

Combinação envolvendo Controle Comum

Subsidiária Z adquire o controle da Subsidiária D ao comprar as ações em

poder da Subsidiária C (controladora intermediária anterior)

Excluído do escopo do IFRS 3

Ações de D

Subsidiária

Z $$

Entidade

Legal Y

Subsidiária

C

Subsidiária

D

5

5

Profa. Dra. Tânia R. S. Relvas

Aspectos Relevantes da CPC 15 / IFRS 3

Os itens 2(c) e B1 do CPC 15/IFRS3 declara sua não

aplicabilidade às combinações de negócios envolvendo

negócios ou entidades sob controle comum:

Caracteriza-se como tal quando todas as entidades/negócios são

controlados pela mesma parte ou partes, antes e depois da

combinação de negócios (esse controle não é transitório).

Não é necessário que as entidades da combinação sejam incluídas

no mesmo conjunto de demonstrações consolidadas para uma

combinação ser considerada como envolvendo entidades sob

controle comum (situações em que o indivíduo ou grupo de

indivíduos que exercem o controle não são obrigados a publicar

demonstrações contábeis) - veja item B3

A extensão da participação de não controladores antes ou depois da

combinação também não é relevante para determinar se a

combinação envolve entidades sob controle comum - veja item B4

6

Profa. Dra. Tânia R. S. Relvas

Combinação sob Controle Comum: Exemplo 1

7

Profa. Dra. Tânia R. S. Relvas 8

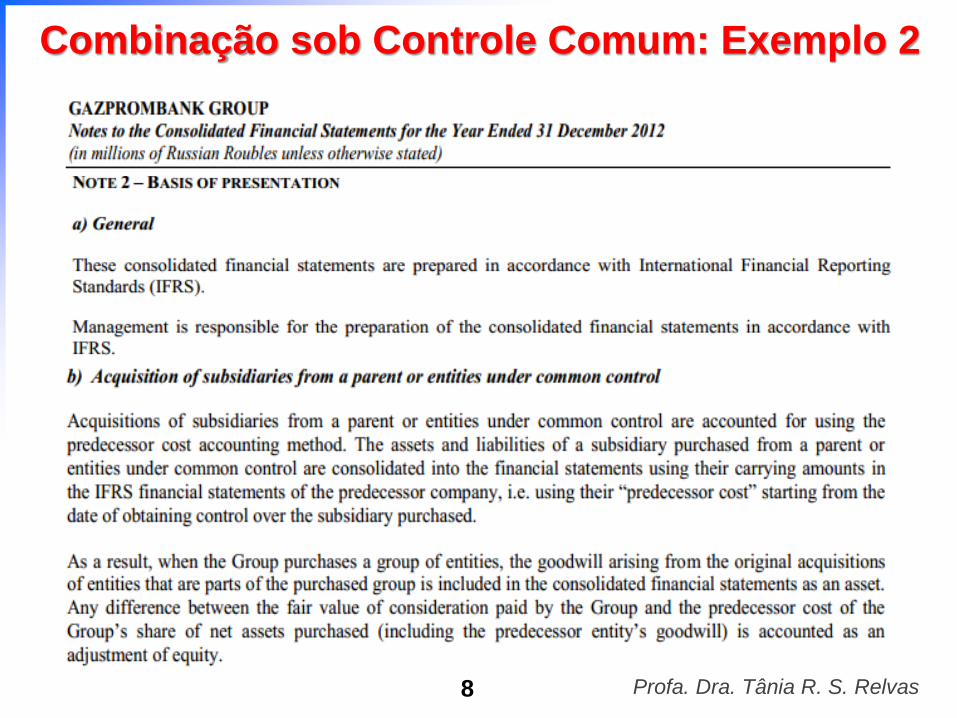

Combinação sob Controle Comum: Exemplo 2

Profa. Dra. Tânia R. S. Relvas

AGENDA

Introdução

Combinações sob Controle Comum

Demonstrações Combinadas (CPC 44)

9

Profa. Dra. Tânia R. S. Relvas

O que são Demonstrações Combinadas?

Demonstrações contábeis (DC) combinadas

representam um único conjunto de DC de

entidades que estão sob controle comum

(CPC 44, item 2).

Quando uma entidade legal controla outra(s), ela

elabora suas demonstrações consolidadas

Quando o controle é exercido por um indivíduo ou

grupo de indivíduos (tal como uma família), as

demonstrações contábeis combinadas podem

fornecer informação relevante acerca das

entidades sob controle comum, como um “grupo”

10

Profa. Dra. Tânia R. S. Relvas

O que são Demonstrações Combinadas?

Demonstrações contábeis (DC) combinadas

representam um único conjunto de DC de

entidades que estão sob controle comum

(CPC 44, item 2).

Quando uma entidade legal controla outra(s), ela

elabora suas demonstrações consolidadas

Quando o controle é exercido por um indivíduo ou

grupo de indivíduos (tal como uma família), as

demonstrações contábeis combinadas podem

fornecer informação relevante acerca das

entidades sob controle comum, como um “grupo”

11

Nas DC Combinadas não

há uma “entidade legal

controladora”, mas um grupo

de entidades e/ou atividades

econômicas que estão sob

controle comum!

Profa. Dra. Tânia R. S. Relvas

O que é Controle Comum?

Um investidor controla uma investida se ele

direta ou indiretamente tiver (CPC 36):

poder sobre a investida (direitos que lhe confira a

capacidade de dirigir suas atividades relevantes)

exposição a (ou direitos sobre) retornos variáveis

pelo seu envolvimento com a investida

a capacidade de utilizar seu poder sobre a

investida para afetar o valor de seus retornos

O controle comum surge quando uma mesma

pessoa (PF ou PJ) ou grupo de pessoas

controlam entidades distintas (CPC 44)

12

Profa. Dra. Tânia R. S. Relvas

Escopo de Aplicação do CPC 44

Acionistas Y e Z são membros de uma mesma família e, por serem

pessoas físicas, não publicam DC. Entretanto, as DC Combinadas

das Entidades Y e Z são relevantes para os usuários

Acionistas Y

Entidade legal

Y

Entidade legal

Z

Constituem

uma Família

Acionistas Z

Entidade

Combinada

13

Profa. Dra. Tânia R. S. Relvas

Escopo de Aplicação do CPC 44

Entidade Legal A

Controlador

Sr. Z (PF)

Entidade Legal B

Entidade Legal C

14

Entidade Combinada (A+B+C)

O Sr. Z controla as entidades A, B e C. A entidade B elabora suas

DC Consolidadas incluindo C. Entretanto, as DC Combinadas

integrando A, B e C também são relevantes para os usuários

60%

80% 100%

40%

Profa. Dra. Tânia R. S. Relvas

Objetivo das Demonstrações Combinadas

DC Combinadas são elaboradas objetivando

apresentar informações contábeis como se as

diversas entidades sob controle comum

fossem uma única entidade

Deve-se utilizar de julgamento para determinar as

entidades a serem combinadas e o propósito

dessas DC Combinadas.

Deve-se esclarecer a quem pertencem as entidades

combinadas e as razões que determinaram a

inclusão das entidades que foram combinadas

15

Profa. Dra. Tânia R. S. Relvas

Objetivo das Demonstrações Combinadas

DC Combinadas são elaboradas objetivando

apresentar informações contábeis como se as

diversas entidades sob controle comum

fossem uma única entidade

Deve-se utilizar de julgamento para determinar as

entidades a serem combinadas e o propósito

dessas DC Combinadas.

Deve-se esclarecer a quem pertencem as entidades

combinadas e as razões que determinaram a

inclusão das entidades que foram combinadas

16

Quando entidades

economicamente unidas por

estarem sob controle comum, a

apresentação das DC combinadas

tem um significado mais

representativo do que as DC

individuais de cada entidade!

Profa. Dra. Tânia R. S. Relvas

Objetivo das Demonstrações Combinadas

DC Combinadas são elaboradas objetivando

apresentar informações contábeis como se as

diversas entidades sob controle comum

fossem uma única entidade

Deve-se utilizar de julgamento para determinar as

entidades a serem combinadas e o propósito

dessas DC Combinadas.

Deve-se esclarecer a quem pertencem as entidades

combinadas e as razões que determinaram a

inclusão das entidades que foram combinadas

17

A apresentação das DC

combinadas não substitui a

necessidade de divulgação de DC

individuais e/ou consolidadas para

órgãos reguladores e/ou para o

público conforme exigido pela

legislação aplicável.

Profa. Dra. Tânia R. S. Relvas

Procedimentos

DC Combinadas são elaboradas utilizando-se

os mesmos procedimentos para elaboração

de DC Consolidadas

Devem abranger todas as DC exigidas pelo CPC 26

(Apresentação das Demonstrações Contábeis),

bem como todas as notas explicativas exigidas

para as DC Consolidadas

Notas explicativas adicionais devem ser incluídas

(veja item 12 do CPC 44)

Todos os pronunciamentos, interpretações e

orientações do CPC são aplicáveis

18

Profa. Dra. Tânia R. S. Relvas

Procedimentos

Caso não tenham sido apresentadas DC Combinadas

de períodos anteriores para um grupo de entidades sob

controle comum, e por causa de um processo de

reestruturação e reorganização societária alguma(s)

entidade(s) não esteja(m) mais sob controle comum,

podem ser elaboradas DC Combinadas incluindo

somente aquelas entidades que permanecem ou que

irão permanecer com o mesmo grupo de controle

comum (CPC 44, item 17)

Exige-se evidenciação especial sobre essa situação

em nota explicativa às DC Combinadas

19

Profa. Dra. Tânia R. S. Relvas

Procedimentos

Outros Aspetos relevantes

Incluem-se nas DC Combinadas também as

operações controladas em conjunto, nos termos

e exigências do CPC 19 (Negócios em Conjunto)

A elaboração e apresentação de informações pro

forma a partir de DC Combinadas pro forma é

permitida desde que tais informações pro forma

atendam integralmente as exigências da

orientação OCPC 06 (Apresentação de

Informações Financeiras Pro Forma)

20

Profa. Dra. Tânia R. S. Relvas

DC Combinadas: Exemplo 1

21

Profa. Dra. Tânia R. S. Relvas

DC Combinadas: Exemplo 1

22

Profa. Dra. Tânia R. S. Relvas

DC Combinadas: Exemplo 2

23 Profa. Dra. Tânia R. S. Relvas

Profa. Dra. Tânia R. S. Relvas

PONTOS DE ATENÇÃO

Diferentes Tipos de DC:

24

Individuais

Consolidadas

Separadas

Intermediárias

Pro Forma

Combinadas