os novos contratos futuros da bm&fbovespa · contrato de base. potenciais bases para...

TRANSCRIPT

Os Novos Contratos Futuros da BM&FBOVESPA

Seminário “Perspectivas para o Agribusiness em 2008 e 2009”

24 de Junho de 2008

Fabiana Salgueiro Perobelli Urso

Novo modelo de negociação para o milho1

Algodão para exportação – DAC2

Índice de Commodities Brasil3

Agenda

Novo Modelo de Negociação para o Milho1

Localização das indústrias

Aves - AbefSuínos - AbipecsConfinamentos - Assocon

Elaboração: CONAB-DIGEM e BM&F

Produção e demanda de milho no Brasil

Evolução das Bases de Preços do Milho

-17.50

-15.00

-12.50

-10.00

-7.50

-5.00

-2.50

0.00

2.50

5.00

7.50

1/3/

05

3/3/

05

5/3/

05

7/3/

05

9/3/

05

11/3

/05

1/3/

06

3/3/

06

5/3/

06

7/3/

06

9/3/

06

11/3

/06

1/3/

07

3/3/

07

5/3/

07

7/3/

07

9/3/

07

11/3

/07

1/3/

08

3/3/

08

5/3/

08

R$/saca

Lucas do Rio Verde (MT)

Uberlândia (MG)

Cascavel (PR)

Rio Verde (GO)

Características do Mercado de Milho

• Regionalização do mercado de milho• Fatores de oferta e demanda locais• Produto sensível aos impactos tributários e logísticos• Volatilidade nas bases• A formação de preço em Campinas nem sempre é transmitida na

velocidade adequada

Volatilidade das bases (% ao ano)

PERÍODO Rio Verde Dourados Uberlandia Cascavel Lucas R Verde

2004 25.43 25.98 21.09 22.46 35.282005 25.14 22.89 25.57 23.38 31.332006 27.72 25.24 26.58 25.61 32.332007 27.08 21.33 24.61 21.91 35.442008 28.08 21.61 34.99 25.67 27.83

• Modelo inédito de negociação, que permitirá a fixação do preço local para os agentes da cadeia do milho

• Contrato futuro (Campinas) liquidado financeiramente, combinado com:

• Contratos futuros de base regionais com entrega física.

• Os agentes fixam a base e no vencimento pode ocorrer a entrega física nos armazéns cadastrados pela Bolsa

•• BenefBenefíícios:cios:• Reduz o risco de base;• Aumenta a eficiência do hedge – fixação do preço regional• Valoriza os mercados regionais;• Dá visibilidade à entrega física;• Minimiza os problemas tributários;• Atrai novos participantes de mercado.

Novo Modelo de Negociação - Milho

Como operar

• A fixação do preço local será feita através de duas operações:

• Contrato futuro Campinas e contrato de base local

• Fixação do preço em Uberlândia:

• Vende Campinas e Vende Uberlândia

• R$ 28/saca e -R$ 5/saca = R$ 23/saca (local)

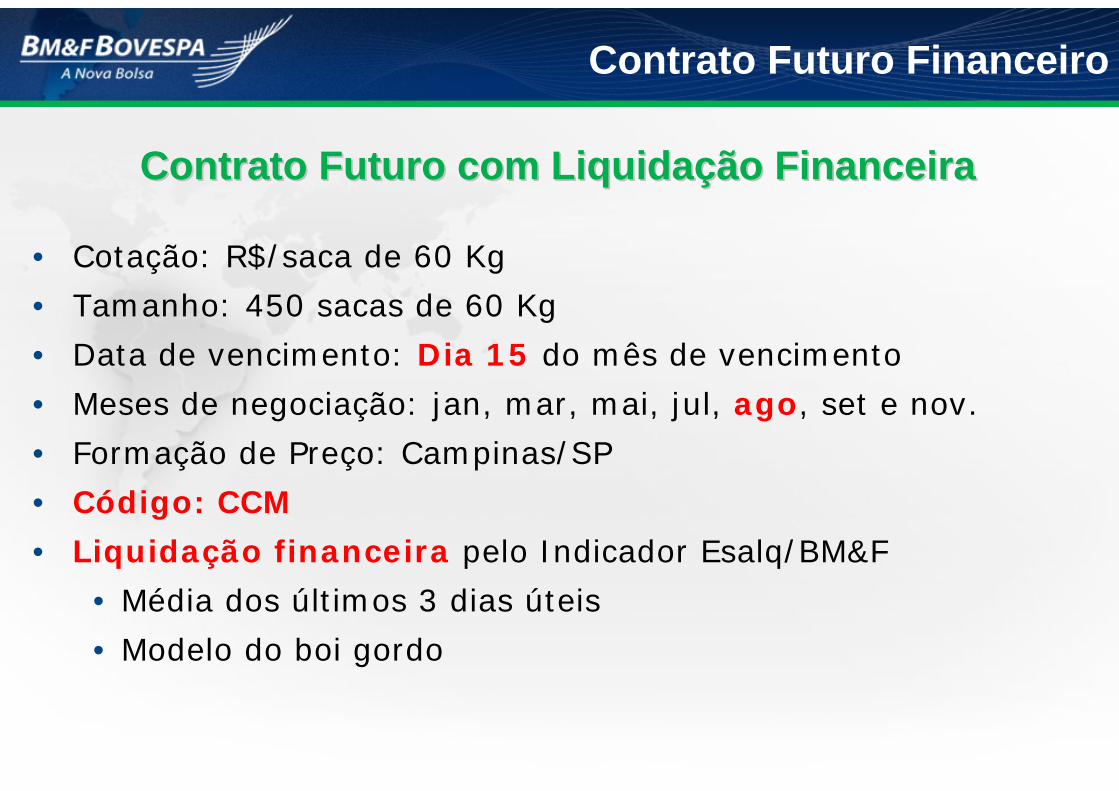

Contrato Futuro com LiquidaContrato Futuro com Liquidaçção Financeiraão Financeira

• Cotação: R$/saca de 60 Kg

• Tamanho: 450 sacas de 60 Kg

• Data de vencimento: Dia 15 do mês de vencimento

• Meses de negociação: jan, mar, mai, jul, ago, set e nov.

• Formação de Preço: Campinas/SP

• Código: CCM

• Liquidação financeira pelo Indicador Esalq/BM&F

• Média dos últimos 3 dias úteis

• Modelo do boi gordo

Contrato Futuro Financeiro

Indicador do Milho Esalq/BM&F Bovespa - Campinas

12

17

22

27

32

37

1/2/

2004

3/2/

2004

5/2/

2004

7/2/

2004

9/2/

2004

11/2

/200

4

1/2/

2005

3/2/

2005

5/2/

2005

7/2/

2005

9/2/

2005

11/2

/200

5

1/2/

2006

3/2/

2006

5/2/

2006

7/2/

2006

9/2/

2006

11/2

/200

6

1/2/

2007

3/2/

2007

5/2/

2007

7/2/

2007

9/2/

2007

11/2

/200

7

1/2/

2008

3/2/

2008

5/2/

2008

R$/saca

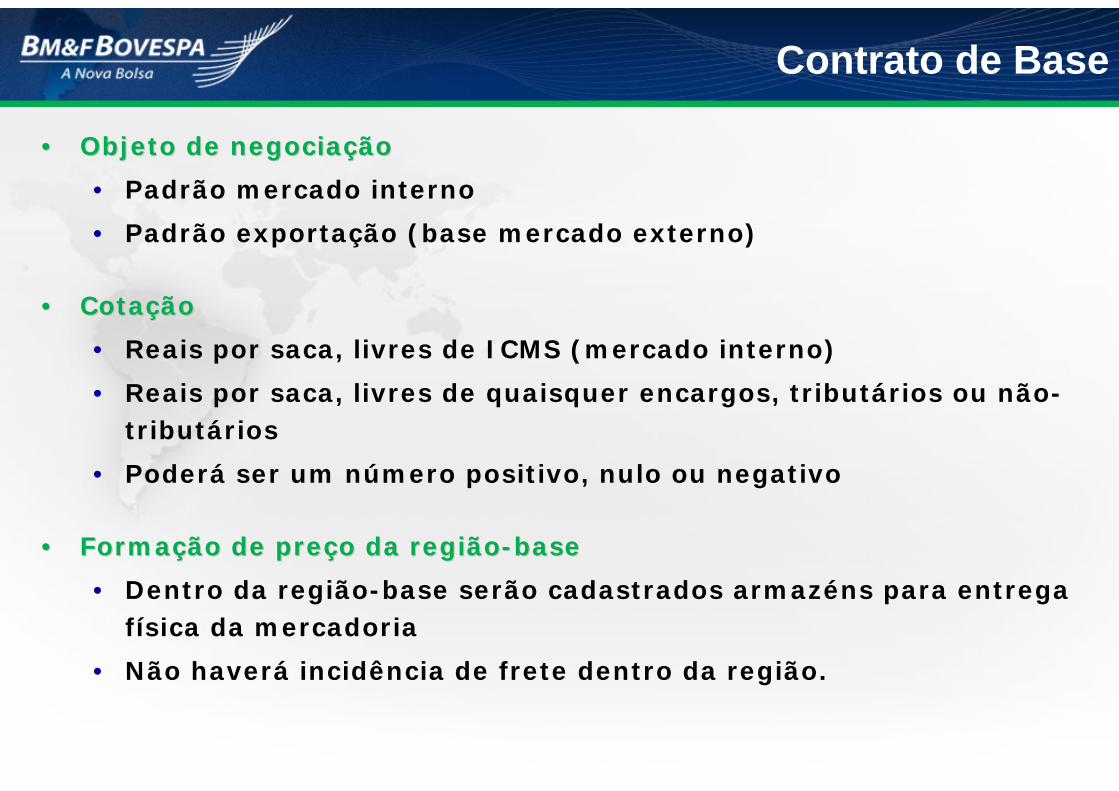

•• Objeto de negociaObjeto de negociaççãoão

• Padrão mercado interno

• Padrão exportação (base mercado externo)

•• CotaCotaççãoão

• Reais por saca, livres de ICMS (mercado interno)

• Reais por saca, livres de quaisquer encargos, tributários ou não-tributários

• Poderá ser um número positivo, nulo ou negativo

•• FormaFormaçção de preão de preçço da regiãoo da região--basebase

• Dentro da região-base serão cadastrados armazéns para entrega física da mercadoria

• Não haverá incidência de frete dentro da região.

Contrato de Base

• Tamanho: 450 sacas

• Meses: Janeiro, marco, maio, julho, agosto, setembro e novembro

• Último dia de negociação: Dia 15 do mês de vencimento

•• LiquidaLiquidaçção por entrega:ão por entrega:

• Conceito de período de Intenção de Entrega (5 dias)

• Alocação: primeiro dia útil após o último dia de negociação

Contrato de Base

Potenciais Bases para Negociação

• Minas Gerais:

• Região de Uberlândia

• Goiás:

• Região de Rio Verde

• Paraná:

• Paranaguá (Transferido)

• Região de Cascavel • Mato Grosso:

• Região de Lucas do Rio Verde

• Mato Grosso do Sul:

• Região de Dourados

Novo modelo de negociação para o milho1

Algodão para Exportação – DAC2

Agenda

Motivação

• Desenho contratual atenderá as necessidades de hedgede preço dos exportadores e importadores;

• A formação de preço no Porto de Santos permitirá melhor visibilidade do preço do algodão brasileiro, além da arbitragem com o mercado internacional;

• Originação do algodão brasileiro pelo não-residente, sem “risco País”;

• Contrato FOB.

Características do Contrato

• Objeto de negociação• Algodão em pluma, embalado em fardos, tipo único 31 4.

• Formação de preço• Porto de Santos• Formação de lotes: depósito em Regime Especial denominado Depósito Alfandegado Certificado (DAC).

• Meses de vencimento• Março, maio, julho, outubro e dezembro

• Tamanho do contrato

• 24 toneladas

Contrato de Exportação

Campinas

Uberlândia

Curitiba

Santo AndréBarueri

Novo modelo de negociação para o milho1

Algodão para exportação – DAC2

Índice de Commodities Brasil3

Agenda

Evolução do ICB – BCI, 2004-08 (Em R$)

10000

11000

12000

13000

14000

15000

16000

17000

1/2/

2004

3/2/

2004

5/2/

2004

7/2/

2004

9/2/

2004

11/2

/200

4

1/2/

2005

3/2/

2005

5/2/

2005

7/2/

2005

9/2/

2005

11/2

/200

5

1/2/

2006

3/2/

2006

5/2/

2006

7/2/

2006

9/2/

2006

11/2

/200

6

1/2/

2007

3/2/

2007

5/2/

2007

7/2/

2007

9/2/

2007

11/2

/200

7

1/2/

2008

3/2/

2008

5/2/

2008

Comparativo de volatilidades

em % ao ano

Commodities negociadas e elegíveispara o ICB

Negociadas:

• Café Arábica

• Boi Gordo

• Soja

• Milho

• Açúcar

• Etanol

• Algodão

• Ouro

Elegíveis:

• Café Arábica

• Boi Gordo

• Soja

• Milho

• Etanol (será incluído na próxima reponderação)

Ponderação Atual – Critério Volume Financeiro

Ponderação: 1/3 pela produção e 2/3 pela liquidez.Ponderação válida para o 2º Quadrimestre de 2008.

Boi Gordo 32.46% 46.12% 41.56%Café Arabica 13.07% 40.20% 31.16%Soja 35.27% 8.62% 17.50%Milho 19.20% 5.06% 9.78%

100% 100% 100%

Producao 2007

Liquidez 2º Quad 08 Ponderacao

Comparação com Dow Jones Agro Index

BCI – R$

DJ Agricultural

7000

8000

9000

10000

11000

12000

13000

14000

15000

16000

17000

1/2/

2004

3/2/

2004

5/2/

2004

7/2/

2004

9/2/

2004

11/2

/200

4

1/2/

2005

3/2/

2005

5/2/

2005

7/2/

2005

9/2/

2005

11/2

/200

5

1/2/

2006

3/2/

2006

5/2/

2006

7/2/

2006

9/2/

2006

11/2

/200

6

1/2/

2007

3/2/

2007

5/2/

2007

7/2/

2007

9/2/

2007

11/2

/200

7

1/2/

2008

3/2/

2008

5/2/

2008

(11) 3119 2434

www.bmfbovespa.com.br

Fabiana Salgueiro Perobelli Urso

Gerente de Pecuária e EnergiaBM&F – Bolsa de Mercadorias & Futuros