os caminhos do crescimento - ceicin · os caminhos do crescimento ... além de uma análise do...

TRANSCRIPT

PANORAMA INTERNACIONAL E NACIONAL | INFLAÇÃO: PREÇOS ACELERAM E ELEVAM A PREOCUPAÇÃO COM A INFLAÇÃOPETRÓLEO: PROJECÇÃO DE PREÇO DO PETRÓLEO NÃO REAGE NO TRIMESTRE E REFORÇA O AMBIENTE DE PREOCUPAÇÃO | COMEX: BALANÇA COMERCIAL

ENCERRA 2014 NO POSITIVO, MAS 26.5% MENOR QUE EM 2013 | DIAMANTE: UMA SAÍDA VIÁVEL PARA A DIVERSIFICAÇÃO DA ECONOMIA

OS CAMINHOSDO CRESCIMENTO

A busca de Angola para reencontrar a rotado desenvolvimento em tempos de crise

010

AN

O 3

JAN

-MA

R20

15

O cenário global tem mostrado sinais de recuperação da economia e tem se direcionado para o retorno ao trilho do desenvolvimento, embora este crescimento ainda se verifique de maneira desigual entre os países, segundo o relatório de Perspetivas Económicas Globais (World Economic Outlook - WEO) divulgado pelo Fundo Monetário Internacional – FMI. Segundo esse relatório, embora o crescimento ainda continue lento, há econo-mias que têm mostrado sinais de recuperação mais consistentes e, devido a esta realidade, tem ajudado a economia mundial a voltar aos patamares antigos de estabilidade do crescimento. De acordo com a publica-ção, a economia mundial deverá avançar 3,4% em 2015 e 3,8% em 2016. Para os analistas do FMI, a recuperação do crescimento mundial é motivada pelo avanço acima do esperado nos EUA, a melhoria da condição da Zona Euro e a redução do preço do barril de petróleo, que tem ajudado a aliviar o peso das contas públicas nos países importadores do produto, além de ajudar a estimular o investimento, dado o baixo preço da commodity.

ECONOMIAS AVANÇADAS

Em relação ao grupo das economias desenvolvidas, os EUA mostraram recuperação económica durante o último semestre de 2014. Tal crescimento é fruto da política monetária de incentivo económico (Quantitati-ve Easing Program) implementada, que visou estimular o mercado de consumo e investimento através da injecção diária de moeda na economia. O programa logrou êxito na medida em que ajudou a fortalecer a economia no que tange a geração de emprego, a melhoria da confiança do empresário e a reconquista do equilíbrio no mercado empresarial. Apesar dos avanços ocorridos, o sector imobiliário segue mais resiliente aos incentivos, acompanhado da taxa de inflação que ainda persiste em ficar aquém da projec-tada para o ano (2%). O fim do programa de incentivos em outubro do último ano inaugura uma nova fase no ambiente económico internacional: a retomada da elevação da taxa de juros do Federal Reserve System - FED. Até o fim desta publicação, esta taxa estava variando entre 0,0% e 0,25%.

A elevação da taxa de juros dos EUA é um aconteci-mento aguardado para ocorrer ainda em 2015, o que

poderá ditar os níveis de crescimento para os próximos trimestres do ano, dado o poder de atração de investi-mentos para a economia americana que a acção possui. Os efeitos da medida tornariam o cenário já instável mais agravado, uma vez que o dólar está a se apreciar frente as principais moedas mundiais, sobre-tudo às de países emergentes. Como reflexo da falta de disponibilidade da divisa norte-americana gerada pelo fim da injeção diária de divisas no mercado por parte dos EUA, somado com um fluxo da divisa em retorno ao país de origem, gerará indubitavelmente um forte agravamento das condições cambiais em esfera global, podendo levar à uma deterioração das condições macroeconómicas e reverter os ganhos gerados no trimestre de investigação. Em relação ao aumento da taxa de juros do FED, o comunicado divulgado na última reunião do FOMC (Federal Open Market Comi-tee), Comitê de Politica Monetária Norte-Americano, diz que o órgão segue a espera de melhoras mais signi-ficativas em variáveis específicas, tais como: no mer-cado laboral e na taxa de juros. Para o órgão, os actu-ais resultados geram “paciência” para o início da cami-nhada de elevação da taxa de juros. Para o presidente da unidade do FED situada em San Francisco – EUA, John Williams, a taxa de juros deverá ser apreciada em algum momento de 2015, sem contudo precisar quando irá efectivamente ocorrer. Entretanto, analistas de mercado projectam o início do processo para o segundo semestre de 2015. O processo de ajuste dos juros norte-americanos trará um reajustamento mun-dial do fluxo de investimentos directos: actualmente os investimentos directos estão concentrados em econo-mias periféricas, que possuem taxas de juros mais elevadas devido à necessidade de atrair investidores, mas que apresentam um componente de risco mais acentuado. Ao momento que as autoridades monetá-rias norte-americanas reconhecerem sinais de cresci-mento e fortalecimento da economia, os investidores irão procurar alocar seus recursos nos Estados Unidos, onde terão retornos mais ponderados, porém com um baixo risco associado, levando à uma escassez da moeda norte americana no mercado mundial e a uma pressão de valorização do dólar frente as demais divisas internacionais, agravando ainda mais as econo-mias onde o componente cambial já está à sofrer com as recentes valorizações da moeda no cenário interna-cional.

Av. 21 de JaneiroTravessa de Talatona, s/n,

Campus Universitário do Morro Bento II, 1º andarEdifício da Biblioteca

Tel: 219-235-401Fax: 219-235-401

Correio electrónico: [email protected]

Barómetro de Conjuntura TrimestralSondagem Empresarial - Sondagem ConsumidorLinhas de Pesquisa:Macroeconomia e Conjuntura InternacionalFinanças Públicas e Economia MonetáriaEconomia RegionalMercado de Trabalho e Empregabilidade

CENTRO DE ESTUDO E INVESTIGAÇÃO CIENTÍFICA CEICIN

A instituição

O Centro de Estudo e Investigação Cientí�ca - CEICin é uma entidade de direito privado, sem �ns lucrativos, independente e autónoma criada em 2012 para apoiar aos cursos de

Ciências Sociais aplicadas do Instituto Superior Politécnico Metropolitano de Angola (IMETRO), com destacada actuação nas áreas de pesquisa, ensino e consultoria

Missão

“Produzir, articular e disseminar conhecimento, seja na realização de pesquisas, trabalhos técnicos ou na capacitação de pessoas, para contribuir para o desenvolvimento

angolano nos âmbitos económico e social.”

Barómetro de Conjuntura Económica | Publicação trimestral do Centro de Estudos e Investigação Cientí�caUnidade de Conjuntura Económica e Macroeconomia.

Equipe Técnica: Cézar Augusto de Andrade, Alexandro Cavalcanti, Thiago Nascimento, Zeferino VenâncioSecretária Executiva: Zola Neves |Campus Universitário Imetro, 1º andar, edifício da

biblioteca | Correio electrónico: [email protected] | Publicado em 15/02/2015.

04 PANORAMAS ECONÓMICOS

12 ÍNDICES DE PREÇOSDO CONSUMIDOREM ALTA

14 PERSPECTIVAS DE INFLAÇÃO NO SEGUNDO TRIMESTRE DE 2015

15 NOVAS EXPECTATIVAS DO PREÇO DO PETRÓLEO

20 SECTOR DIAMANTÍFERO COMO ALTERNATIVA DE DIVERSIFICAÇÃO

DESTAQUE

17 ANGOLA ENCERRA 2014 COM SALDO COMERCIAL POSITIVO, MAS 26.5% MENOR DO QUE O REGISTADO EM 2013.

O relatório trimestral de conjuntura económica do Centro de Estudos e Investigação Científica (CEICin), sediado no Instituto Superior Poli-técnico Metropolitano de Angola, denominado Barómetro, surgiu com a missão de realizar monitoramento e análises sobre os principais temas concernentes à conjuntura internacional e a realidade nacional de Angola, tais como: PIB, Inflação, emprego, comércio internacional e temas como petróleo, que são de alta relevância para a economia ango-lana, entre demais temas de interesse específico.

O documento tem como objectivo fornecer informações comentadas e com alta relevância sobre o actual cenário da economia mundial e nacional, com seus referidos tópicos, de modo a informar o leitor sobre a realidade económica vigente no momento de sua publicação. A publi-cação visa ainda ser um forte balizador para a sociedade no que se refere à elaboração de políticas económicas e sociais, além de ser um pilar para decisões de investimento, quer sejam no âmbito doméstico ou internacional.

Nesta edição do Barómetro, serão apresentados panoramas da eco-nomia nacional e internacional, as razões para o crescimento desacele-rado dos países estudados e as previsões de crescimento para 2016, além de uma análise do ambiente económico actual de Angola. Ainda poderá ser encontrada nesta edição, uma análise sobre os níveis de preços dos produtos, a inflação actual do país, as previsões de inflação para o segundo trimestre de 2015, estimadas pela equipa técnica do CEICin.

Além do que já foi citado, o Barómetro traz ainda um panorama sobre a actual situação do petróleo, bem como previsão para os preços da commodity para os próximos meses, também elaborada pela equipa técnica do CEICin; uma análise sobre o comércio exterior angolano, analisando a balança comercial do país, com uma abordagem sobre os principais produtos exportados e importados, e uma alternativa de diversificação, através de uma investigação sobre o sector diamantífe-ro.

Com a certeza de que os objectivos propostos nesta edição foram atendidos, a equipa deseja que o documento seja pertinente em suas informações e direccionador em suas análises.

Equipa técnica do CEICin

PREFÁCIO Segundo o FMI, os Estados Unidos deverá crescer 3,1% em 2015 e permanecer neste patamar até o final de 2016. Para os técnicos do Fundo Internacional, a taxa de inflação apresenta previsão de melhoria: segundo as estimativas, a taxa de inflação em 2015 será próxima de 0,1% e recuperando o crescimento a partir de 2016, onde deverá fixar-se em 1,4%, seguin-do em torno de 2,3% de 2017 até 2020. A política de geração de empregos na economia americana mostrou reflexo nas previsões do Fundo Monetário Internacio-nal, revelando que a política foi efectiva em promover a queda da taxa de desemprego: para a publicação, a taxa de desemprego fixar-se-á em 2015 próxima dos 5,4% e apresenta tendência de queda, atingindo o mínimo de 4,8% de 2019 em diante.

O Canadá segue a tendência norte-americana e regis-tra sólido crescimento no período, sobretudo, impulsio-nado pela recuperação da economia do país vizinho. De acordo com o Boletim de Perspectivas Globais do FMI (WEO, na sigla em inglês), o Canadá deverá avançar 2,2% em 2015 e 2,0% em 2016. Para a publicação, a manutenção da política monetária canadense, alinhada com uma consolidação gradual da condição fiscal do governo são os propulsores para o reequilíbrio do cres-cimento do consumo das famílias e o fomento do inves-timento empresarial. No compto geral, o grupo de países desenvolvidos terá um crescimento médio de 2,4 pontos nos anos de 2015 e 2016.

ZONA EURO

A situação da Zona do Euro revelou sinais positivos de recuperação no primeiro trimestre de 2015, devido a solvência de alguns imbróglios de caráter político-eco-nómico dentro do próprio grupo. A política de Quantita-tive Easing cruzou o Atlântico e aterrou na zona euro para ajudar a impulsionar o movimento de recuperação do desenvolvimento na região. A zona importou o programa visando estimular a economia por meio da injecção mensal de recursos monetários na economia,

a fim de ajudar a trazer a taxa de inflação para níveis próximos aos projectados (2%) e ajudar a estimular o mercado de crédito para empresas e consumidores, impulsionando a ampliação do nível de investimento privado. O programa visa ainda melhorar o ambiente de consumo e sustentar o crescimento no longo prazo. O programa iniciou sua operação em março/2015 e deve seguir até meados de Setembro de 2016, segun-do o presidente do Banco Central Europeu, Mario Draghi. O sistema de injecção de euro na economia se dará através da compra mensal de 60 bilhões de euros de títulos de dívida dos países membros, de acordo com o critério de importância de cada um dentro do bloco. Segundo estimativas do próprio órgão, o progra-ma pode chegar a introduzir na economia mais de 1,1 trilhão de euros até sua data final. Segundo Draghi, as medidas implementadas serão mantidas “pelo tempo necessário” para alcançar os objectivos planeados de estabilização da inflação, recuperação do grau de investimento e de confiança do mercado. Pesa ainda na actual situação da Zona do Euro à resiliente recupera-ção das contas gregas: o País foi um dos mais atingidos com a crise que desembarcou na região em meados de 2010/2011. Os gregos ainda não conseguiram encon-trar uma saída viável para o cumprimento das suas obrigações monetárias com os credores da sua dívida, que argumentam que a Grécia não tem apresentado políticas suficientemente austeras de controlo da crise interna que viabilizem o restabelecimento da economia e propiciem o cumprimento das obrigações. Em contra-partida, o actual primeiro-ministro grego, Alexis Tsipras, argumenta que as medidas exigidas por alguns representantes dos credores, ignoram o impacto na administração interna do país com a implementação de tais medidas exigidas como contrapartidas. Analistas atribuem a relação grega com a Zona do Euro como sendo o principal entrave para a recuperação do bloco, uma vez que os demais países colocam-se contrários a continuidade do desembolso do pacote de recuperação à Grécia sem que seja apresentado um compromisso mais activo no que tange as medidas de recuperação.

Ainda segundo os analistas, a crise grega é conside-rada pior que a crise de 29 ocorrida na economia ame-ricana, uma vez que 5 anos já se passaram e a Grécia ainda não conseguiu reverter a trajectória descendente de crescimento, o que pode levar a termo a permanên-cia do país na zona comum e trazer um agravamento adicional à já precária situação do país, como também, trazer grande instabilidade dentro do bloco decorrente do default grego. Até ao fim desta edição, os principais dirigentes do bloco e de organismos internacionais continuam a buscar uma saída plausível que evite o default grego e ajude a recuperar a estabilidade econó-mica, tanto da Grécia como da Zona do Euro.

PAÍSES EMERGENTES

As perspetivas para o grupo de países emergentes, BRICS (Brasil, Rússia, Índia, China e África do Sul), não se mostram animadoras, segundo o boletim do FMI. O Brasil passa por uma profunda crise interna no que diz respeito a condução da sua política macroeconómica e na capacidade da governança em gerir eficientemente as políticas que visem a restauração da confiança do mercado e o retorno aos trilhos do crescimento econó-mico. As estimativas de crescimento para os anos de 2015 e 2016 reflectem a desconfiança do mercado em relação ao desempenho do país sul-americano: o Brasil deve decrescer 1,0% em 2015, mas possui estimativa de crescimento do PIB de 1,0%, 2016

A situação da Rússia sofreu um forte agravamento a partir da segunda metade do ano transacto. As causas mais proeminentes que levaram a Rússia à incômoda situação foram a queda do preço do crude, principal fonte de montagem financeira do governo, a actual crise geopolítica na Ucrânia e as sanções internacionais como resultado do apoio russo aos separatistas ucra-nianos, condições financeiras mais adversas e a depre-ciação da confiança internacional. Diante deste cenário as previsões fixaram-se em uma contração de 3,8% já no corrente ano e uma queda mais atenuada de 1,1% em 2016.

A China demonstra sinais de desaceleração do cresci-mento de sua economia, antes revelando níveis de crescimento que avizinhavam a casa dos 10% ao ano, tal crescimento foi possível através da forte expansão do sector imobiliário, alinhado com uma política gover-namental de incentivo ao crédito e uma moeda depre-ciada. Estes três factores, juntos, tornaram a China um gigante no comércio internacional. Contudo, com a desaceleração da economia mundial e a diminuição no montante de produtos transacionados, a China focali-zou-se no mercado interno de modo a viabilizar um crescimento mais sólido e consistente no longo prazo, de maneira a assegurar a continuidade da expansão chinesa no futuro, mesmo que leve a resultados aquém dos verificados na série histórica do seu crescimento no decurso dos próximos anos.

A redução do crescimento da China desde o último ano tem levantado discussões sobre a saúde económi-ca da segunda maior economia mundial e da continui-dade do crescimento desta nação asiática. A China tem procurado se voltar para dentro do país e promover uma reforma no seu corpo social, de maneira à viabili-zar uma melhoria que possa propiciar um crescimento mais sustentado no longo prazo, mesmo que com taxas menores de evolução. O programa de reestruturação chinês é ambicioso e comtempla áreas como: seguran-ça social, flexibilização de leis trabalhistas pró empre-gados, saúde, entre outros temas. Para o presidente do banco central chinês, Zhou Xiaochuan, o mundo deve habituar-se a encarar a actual magnitude do cresci-mento do país, o que considerou ser o “novo normal” para o crescimento e acrescentou ainda que a China irá lançar mão de uma política fiscal “prudente e activa” e utilizará de maneira “flexível” as medidas monetárias, de maneira à sustentar o crescimento em patamares razoáveis e permitir a continuidade dos programas implementados.

Os programas de geração de empregos e segurança social na China têm mostrado resultado na diminuição da taxa de desemprego no país: em janeiro/15, a taxa de desocupação urbana fixou-se em 4,09%, ligeira-mente abaixo dos 4,1% verificados em 2014. Outro ponto que levanta preocupação são os dados de infla-ção verificados em maio do corrente ano, segundo o boletim divulgado pelo Banco Central da China, os dados ainda estão aquém do esperado e ainda refor-çam a preocupação com um processo deflacionário no país. O facto é corroborado pela previsão de pressões moderadas nos preços e uma demanda interna fraca durante o presente ano. No intuito de combater um provável cenário deflacionário, a autoridade monetária do país já promoveu cortes da taxa de juros e diminuiu o percentual da reserva bancária por 4 vezes em seis meses, visando melhorar o ambiente de crédito e estimular o crescimento do consumo. As estimativas de inflação para o país irão, indubitavelmente, ser o refle-xo da eficácia das medidas implementadas pela autori-dade monetária. Previsões apontam para um valor próximo dos 2,0% em 2015, permanecendo no mesmo patamar durante os anos que se seguem, de acordo com o Fundo Monetário Internacional.

A África do Sul também apresenta constrangimentos ao seu crescimento nos próximos anos. A nação sul-a-fricana enfrenta restrições de fornecimento de energia elétrica, além de interrupções nas minerações devido a

greves no sector. A previsão de crescimento para o País Fixou-se em 1.5% em 2014. O FMI projeta crescimento na casa dos 2.0% em 2015 e permanecerá no mesmo patamar em 2016.

Seguindo em tendência contrária aos demais países do BRICS, a Índia segue trajetória de fortalecimento da sua economia, impulsionada pelas recentes reformas políticas implementadas, que possibilitaram a captação de investimentos, que alinhada com a redução do preço do petróleo, ajudou a aumentar a renda disponí-vel, sobretudo entre as famílias mais pobres, contri-buindo para a redução da taxa de inflação dentro do País. As estimativas de evolução do produto interno bruto indiano atingem a cifra de 7,5% para os anos de 2015 e 2016.

A região Subsaariana da África deve manter o forte crescimento verificado nos últimos anos, apesar de apresentar uma leve tendência de redução da magnitu-de do crescimento em 2015, devido à crise do petróleo e o surto epidêmico do Ébola na região. Crises políticas, uma diminuição mais acentuada de actividade nos parceiros comerciais da região e um aperto mais restri-tivo nas condições de financiamentos mundiais, com-pletam a lista de constrangimentos que explicam a redução verificada no crescimento. Segundo o WEO, a grande maioria dos exportadores de petróleo da região terão que implementar reformas fiscais consistentes, de modo a melhor acomodar o choque da redução do nível de preços do crude. O documento ainda recomen-da que estes ajustes sejam realizados visando a manu-tenção do investimento público, sem contudo, prejudi-car a sustentabilidade da dívida pública e/ou gerar deficits fiscais. Para a publicação, o actual cenário de preços baixos oferece um ambiente propício para os governos executivos implementarem políticas de extin-ção dos subsídios aos combustíveis, remanescentes em alguns países da região. As estimativas apontam um montante de crescimento de 4,5% em 2015, avançan-do em 2016 para 5,1%.

CRISE DO PETRÓLEO

O boletim ainda versa sobre a actual crise do petróleo. A publicação expõe que a dimensão desta crise está directamente ligada ao período em que este nível de preços persistirá. As perspectivas de preços futuros apontam para uma recuperação parcial do patamar de preço, embora ainda abaixo dos níveis anteriores à crise. O FMI ainda desenvolveu um modelo de previsão acerca da actual crise do petróleo, tentando mensurar os efeitos na economia global. Para o órgão, segundo o modelo desenvolvido, os preços baixos do petróleo podem alavancar a actividade económica mundial de maneira a responder por até 1 ponto percentual já em 2015. Apesar da boa avaliação dos efeitos da redução do preço do barril para a economia global, o documento adverte que 2 pontos podem prejudicar este cenário de expansão: 1º- uma redução da demanda pelo produto em escala global e 2º - um desajuste macroeconómico nos maiores exportadores de petróleo, devido aos possíveis aparecimentos de desarranjos que ultrapas-sem as perdas em termo de comércio e afectem a esta-bilidade macroeconómica dos países.

Em linha com as conclusões trazidas pelo documento, durante todo o primeiro trimestre de 2015 foi verifica-da uma forte instabilidade no mercado internacional do petróleo. A perturbação vai além de critérios puramen-te de mercados, avança para o tecido político-estraté-gico: a Arábia Saudita, maior produtora mundial de petróleo, mostra-se reticente à redução do volume de produção e foi além, expandiu sua produção para mais de 10 milhões de barris/dia. Este avanço é justificado, de acordo com o ministro do petróleo saudita Al-Naimi, para preservar e ampliar a participação de mercado do petróleo saudita no mercado global, diante de um cenário de preços baixos. Ainda, justifica o ministro, é esperado um aumento da demanda pelo produto no segundo semestre deste ano, de maneira que o país asiático está a se preparar para atender a este incre-mento de demanda.

Outro tópico que contribui para a instabilidade do mercado, são os inventários das reservas norte-ameri-canas de petróleo. Onde, semana após semana, o volume estocado atinge um novo recorde. Esta realida-de demonstra que, apesar da consultoria Baker Hughes ter mostrado que mais da metade das sondas de perfu-ração foram retiradas de operação no país, os Estados Unidos também mostram resistência em diminuir sua produção, face a derrocada dos preços no mercado internacional. Estes dois principais factos, conjugados, têm ditado o tom do nível de cotação do crude e tem impedido uma recuperação mais consistente do nível de preços.

O cenário externo apresentado revela implicações que podem surtir efeito na economia angolana, e podem influenciar a sua dinâmica para os próximos trimestres. Em forma de elucidar os próximos cenários mais factí-veis de ocorrência, segue abaixo três cenários que podem ditar os próximos passos da economia de Angola, de acordo com a equipa técnica do CEICin:

Preço do petróleo

Angola precisará trabalhar com uma perspectiva de preço do barril de petróleo próxima aos níveis actuais. Analistas de mercado revelam que o preço do petróleo não deverá se alterar pelos próximos meses, e perma-necerá cotado na casa dos US$ 60,00/barril até o final de 2016. As causas que justificam o baixo nível de preços da commodity, além das citadas, passam pelo facto de que a produção de xisto nos EUA não ter sido inviabilizada diante do cenário da queda dos preços.

Para se ter uma ideia, o número de sondas em opera-ção na América do Norte recuou quase pela metade entre Outubro de 2014 e Abril de 2015. Entretanto, no mesmo período, a produção norte-americana avançou mais de 500 mil barris/dia, resultado da produção oriunda do fraturamento hidráulico do xisto, possibilita-da pelos ganhos tecnológicos verificados no sector.

Outro factor que contribuiu para a fixação do nível de preços foi o avanço verificado nas negociações entre o Irão e as grandes potências mundiais. É possível admi-tir como certo o retorno da produção do petróleo iraniano ao mercado global, diante dos avanços acerca da retirada das sanções comerciais e políticas impostas no cenário internacional, uma vez que o país asiático mostrou-se favorável a interrupção do programa nucle-ar e acatou a exigência de passar por uma vistoria em suas plantas nucleares.

A realidade de preços actual impõe uma necessidade de política a nação angolana que revele aspectos não apenas correctivos, mas que apresente um caráter de ajustamento que acomode o novo nível de preços e de receitas, a ser obtido no futuro, com as necessidades de execução dos projectos planeados, sem contudo gerar distorções e rebatimentos negativos desnecessá-rios à economia nacional.

Câmbio

Outro tópico que irá afetar, indubitavelmente, a economia de Angola é o processo de reajuste da taxa de juros pelo Federal Reserve (FED) dos Estados Unidos. No mercado internacional, é tido como certo o

início do processo de elevação da taxa básica de juros da economia americana em 2015, e para alguns analis-tas, o processo se dará no início do segundo semestre do corrente ano. O facto é: Angola tem encontrado dificuldades em obter recursos em dólar devido à queda do preço do barril e tem utilizado as reservas em divisas norte-americanas para equacionar, na medida do possível, as pressões de demanda pela moeda no mercado interno e atenuar o disparo do câmbio parale-lo no mercado informal- além de promover uma depre-ciação sistemática do Kwanza com a finalidade de ajudar a montar receitas dentro do país.

A elevação da taxa de juros nos EUA irá causar um realinhamento cambial em proporções globais. A moeda norte americana tem ganho força frente as principais divisas mundiais desde o início de 2015 e, diante do reajuste do juros americano, haverá um fluxo de retor-no de investimentos em dólar para os títulos de dívida dos EUA, agravando a situação cambial em países mais periféricos, tal como Angola, devido ao fluxo de saída de recursos em moeda estrangeira do país e do aumen-to dos custos de captação de recursos em dólar no exterior.

O movimento de capitais em retorno à economia norte-americana pode originar dois cenários factíveis à realidade angolana:

1º Cenário – O fluxo de recursos irá agravar a situa-ção cambial de Angola no sentido de pressionar a taxa de câmbio e levar a depreciações adicionais da moeda nacional. Este efeito, conjugado com baixo preço do petróleo, conduzirá à uma nova necessidade de inter-venção por parte do executivo em buscar reequilibrar a taxa de câmbio e minimizar os efeitos no mercado interno no que tange ao nível de preços e a taxa de inflação do país, através da injecção de mais recursos em dólares, reduzindo ainda mais a reserva disponível no Banco Nacional (BNA).

2º- Diante do cenário de baixa disponibilidade de recursos no mercado internacional, o executivo pode lançar mão de novas depreciações da taxa de câmbio a fim de tentar conter a demanda pela divisa, e tentar impor um certo equilíbrio no mercado interno. Ainda é factível a ampliação do programa de restrições de importações no sentido de conter mais saídas não planeadas de recursos. Agindo desta maneira, o execu-tivo reserva o fundo soberano para possíveis interven-ções nos próximos meses e no próximo ano, uma vez que desde o início da crise do petróleo, o BNA já injec-tou em torno de 20 mil milhões em dólares na econo-mia, oriundos dos cofres do fundo soberano, reduzindo quase pela metade o montante de recursos entesoura-dos.

Factor China

A desaceleração da China inaugura um novo quadro no futuro próximo de Angola, uma vez que o país asiá-tico é o principal consumidor das exportações de Angola e forte parceiro comercial e politico.

A redução no crescimento chinês implica uma retra-ção de exportações para o petróleo angolano e conse-quente redução de montagem financeira no mercado externo. Outro ponto que pesa para redução do volume

de petróleo angolano enviado a China, são os avanços de produção de petróleo obtidos por refinarias chinesas utilizando-se do fraturamento do xisto. Segundo analistas de mercado especializados na commodity, a tecnologia empregada na China para o processo de extração do óleo a partir do xisto é semelhante ao encontrado em refinarias nos EUA. Alertam, ainda, que os dois países estão em estágios de ganhos de produção similares, o que pode levar a uma redução da necessidade de importação do produto por parte do país asiático. O cenário demonstra que Angola necessita desenvol-ver seu mercado de modos a diversificar o quadro de compradores, além de estender seu quadro de produ-tos comercializáveis no exterior, como tem sido frequentemente comentado, de maneira a ajudar na diminuição da dependência do óleo mineral para reali-zar a montagem financeira, como também possibilitar ao país obter outras fontes de receitas e demais desti-nos de sua produção.

PANORAMA ECONÓMICO NACIONAL

O primeiro trimestre de 2015 em Angola foi marcado por um forte ajuste na direcção da economia no que tange a capacidade do executivo em realizar a monta-gem financeira necessária para a execução das activi-dades planeadas face a redução do preço do barril de petróleo, verificada desde o último mês de 2014, mais acentuadamente, nos primeiros 2 meses de 2015. Com vista a responder à crise que se instaurou na economia angolana, o executivo propôs, e o legislativo aprovou, uma nova versão do Orçamento Geral do Estado (OGE) para o ano de 2015. O documento toma por base o preço do crude a US$ 40,00/barril para fixar o orça-mento. Diante deste cenário, muitos dos projectos, ditos prioritários, acabaram por ter sua continuidade colocada em cheque, e diante desta realidade, este facto inaugura um novo marco da economia angolana: uma redução das receitas do Estado diante de um cenário de necessidade de expansão e diversificação económica e desenvolvimento da estrutura social.

O executivo já tem colocado em prática medidas para enfrentar a actual crise, que versam no controlo do

fluxo de capitais no país, a saber, as remessas interna-cionais para outros países. Outro ponto que reforça o tom da actual crise é a disparidade verificada no câmbio oficial do US$/AKz em relação ao câmbio para-lelo, devido a escassez da moeda norte-americana na banca comercial, resultado da redução do montante financeiro transacionado na comercialização do crude no mercado internacional.

Outra medida que teve efeito, ainda que inicial, foi a imposição de cotas restritivas de importação de produ-tos: durante o primeiro trimestre foi possível verificar um certo desabastecimento nas gôndolas dos grandes supermercados de Luanda. Apesar da realidade verifi-cada, o executivo divulgou que até o presente momen-to, a política de restrição de importações está suspen-sa.

Mas o facto de a economia já mostrar sinais de falta de produtos, pode trazer prejuízos a política de contro-lo da taxa de inflação implementada e prejudicar a meta de se obter uma inflação abaixo dos dois dígitos.

Ainda de acordo com o cenário internacional, a recen-te valorização do dólar frente as moedas globais, sobretudo o Euro, impõem um sobrepeso aos preços internos praticados em Angola, uma vez que boa parte dos produtos comercializados no mercado angolano tem origem do exterior, o que faz com que a elevação do preço de aquisição seja transmitido para o mercado local, acarretando um aumento de preços no ambiente interno e agravando o já instável quadro de preços da realidade angolana.

Outro movimento que tem gerado instabilidade em Angola é a revogação dos subsídios governamentais ao preço da gasolina. O executivo angolano, diante do quadro actual, promoveu a retirada dos subsídios ao preço da gasolina, deixando o preço ao livre mercado, o que levou a Sonangol a fixar preço do litro em 115 kwanzas. Este é o terceiro aumento promovido desde o último setembro. O ministério das finanças justificou a medida, argumentando fazer parte do programa de melhoria da qualidade da despesa pública, ajudando o

executivo a obter margem para assegurar a sustentabi-lidade da política fiscal e garantir o financiamento dos objectivos do plano nacional de desenvolvimento 2013--2017.

A decisão de subverter os subsídios aos combustíveis também vai de encontro com a sugestão realizada pelo FMI em Dezembro último, quando o órgão realizou uma visita a Luanda a convite do executivo. Para o órgão internacional, o cancelamento do subsídio é o principal ponto de partida para a reforma orçamentária em vigor no país: segundo o boletim gerado, os incentivos custaram à Angola em 2014 a cifra de 3.7% do PIB. Para se ter ideia do tamanho do custo, o valor é similar aos gastos com educação e mais de 40% maior do que os dispêndios com saúde, além de ser um subsídio que não gerava uma equidade entre as classes sociais: segundo o FMI, os 20% mais abastados recebiam em torno de 50% dos subsídios disponibilizados. Em resumo, o documento aponta que as economias reali-zadas com a revogação do programa, poderá ajudar a aliviar as contas do Estado e contribuir para a monta-gem financeira do governo durante este período adver-so, contribuindo para a continuidade de programas entendidos como prioridade para o executivo nacional.

A reversão do subsídio estatal aos combustíveis, desencadeou um realinhamento da estrutura de preços no país, os primeiros afectados são os que utilizam os combustíveis como insumo, tais como os taxistas e as empresas que fazem serviços de entrega. O sindicato dos taxistas promoveu no primeiro trimestre um inten-so debate para o reajuste dos preços dos trajetos de táxi, dado que o governo havia impedido o reajuste da passagem visando não trazer mais peso ao índice de inflação. Devido ao imbróglio, foi possível observar a

redução do trajeto percorrido com uma única tarifa paga, visando equacionar as receitas da viagem com os custos de promovê-la.

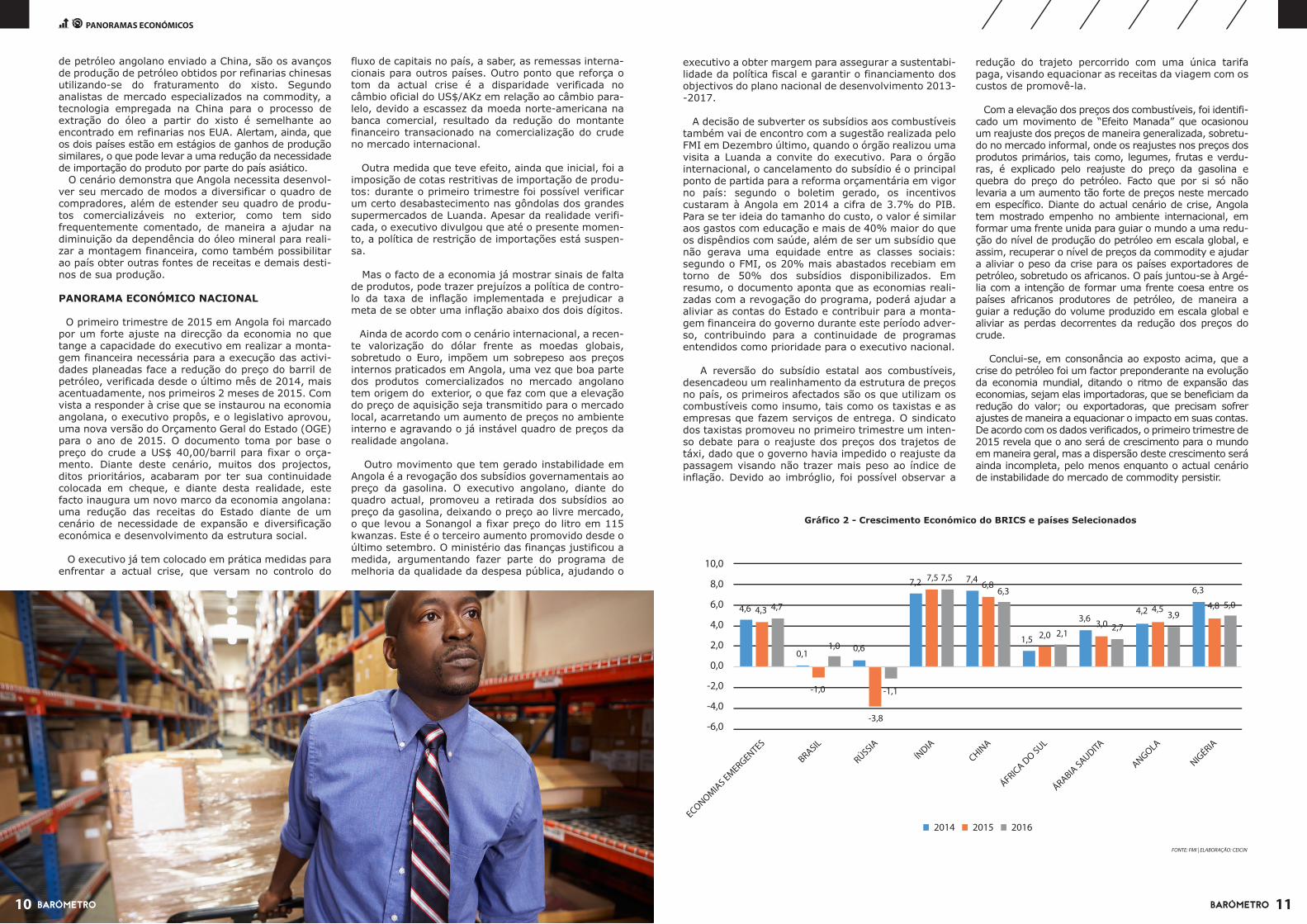

Com a elevação dos preços dos combustíveis, foi identifi-cado um movimento de “Efeito Manada” que ocasionou um reajuste dos preços de maneira generalizada, sobretu-do no mercado informal, onde os reajustes nos preços dos produtos primários, tais como, legumes, frutas e verdu-ras, é explicado pelo reajuste do preço da gasolina e quebra do preço do petróleo. Facto que por si só não levaria a um aumento tão forte de preços neste mercado em específico. Diante do actual cenário de crise, Angola tem mostrado empenho no ambiente internacional, em formar uma frente unida para guiar o mundo a uma redu-ção do nível de produção do petróleo em escala global, e assim, recuperar o nível de preços da commodity e ajudar a aliviar o peso da crise para os países exportadores de petróleo, sobretudo os africanos. O país juntou-se à Argé-lia com a intenção de formar uma frente coesa entre os países africanos produtores de petróleo, de maneira a guiar a redução do volume produzido em escala global e aliviar as perdas decorrentes da redução dos preços do crude.

Conclui-se, em consonância ao exposto acima, que a crise do petróleo foi um factor preponderante na evolução da economia mundial, ditando o ritmo de expansão das economias, sejam elas importadoras, que se beneficiam da redução do valor; ou exportadoras, que precisam sofrer ajustes de maneira a equacionar o impacto em suas contas. De acordo com os dados verificados, o primeiro trimestre de 2015 revela que o ano será de crescimento para o mundo em maneira geral, mas a dispersão deste crescimento será ainda incompleta, pelo menos enquanto o actual cenário de instabilidade do mercado de commodity persistir.

0504

O cenário global tem mostrado sinais de recuperação da economia e tem se direcionado para o retorno ao trilho do desenvolvimento, embora este crescimento ainda se verifique de maneira desigual entre os países, segundo o relatório de Perspetivas Económicas Globais (World Economic Outlook - WEO) divulgado pelo Fundo Monetário Internacional – FMI. Segundo esse relatório, embora o crescimento ainda continue lento, há econo-mias que têm mostrado sinais de recuperação mais consistentes e, devido a esta realidade, tem ajudado a economia mundial a voltar aos patamares antigos de estabilidade do crescimento. De acordo com a publica-ção, a economia mundial deverá avançar 3,4% em 2015 e 3,8% em 2016. Para os analistas do FMI, a recuperação do crescimento mundial é motivada pelo avanço acima do esperado nos EUA, a melhoria da condição da Zona Euro e a redução do preço do barril de petróleo, que tem ajudado a aliviar o peso das contas públicas nos países importadores do produto, além de ajudar a estimular o investimento, dado o baixo preço da commodity.

ECONOMIAS AVANÇADAS

Em relação ao grupo das economias desenvolvidas, os EUA mostraram recuperação económica durante o último semestre de 2014. Tal crescimento é fruto da política monetária de incentivo económico (Quantitati-ve Easing Program) implementada, que visou estimular o mercado de consumo e investimento através da injecção diária de moeda na economia. O programa logrou êxito na medida em que ajudou a fortalecer a economia no que tange a geração de emprego, a melhoria da confiança do empresário e a reconquista do equilíbrio no mercado empresarial. Apesar dos avanços ocorridos, o sector imobiliário segue mais resiliente aos incentivos, acompanhado da taxa de inflação que ainda persiste em ficar aquém da projec-tada para o ano (2%). O fim do programa de incentivos em outubro do último ano inaugura uma nova fase no ambiente económico internacional: a retomada da elevação da taxa de juros do Federal Reserve System - FED. Até o fim desta publicação, esta taxa estava variando entre 0,0% e 0,25%.

A elevação da taxa de juros dos EUA é um aconteci-mento aguardado para ocorrer ainda em 2015, o que

poderá ditar os níveis de crescimento para os próximos trimestres do ano, dado o poder de atração de investi-mentos para a economia americana que a acção possui. Os efeitos da medida tornariam o cenário já instável mais agravado, uma vez que o dólar está a se apreciar frente as principais moedas mundiais, sobre-tudo às de países emergentes. Como reflexo da falta de disponibilidade da divisa norte-americana gerada pelo fim da injeção diária de divisas no mercado por parte dos EUA, somado com um fluxo da divisa em retorno ao país de origem, gerará indubitavelmente um forte agravamento das condições cambiais em esfera global, podendo levar à uma deterioração das condições macroeconómicas e reverter os ganhos gerados no trimestre de investigação. Em relação ao aumento da taxa de juros do FED, o comunicado divulgado na última reunião do FOMC (Federal Open Market Comi-tee), Comitê de Politica Monetária Norte-Americano, diz que o órgão segue a espera de melhoras mais signi-ficativas em variáveis específicas, tais como: no mer-cado laboral e na taxa de juros. Para o órgão, os actu-ais resultados geram “paciência” para o início da cami-nhada de elevação da taxa de juros. Para o presidente da unidade do FED situada em San Francisco – EUA, John Williams, a taxa de juros deverá ser apreciada em algum momento de 2015, sem contudo precisar quando irá efectivamente ocorrer. Entretanto, analistas de mercado projectam o início do processo para o segundo semestre de 2015. O processo de ajuste dos juros norte-americanos trará um reajustamento mun-dial do fluxo de investimentos directos: actualmente os investimentos directos estão concentrados em econo-mias periféricas, que possuem taxas de juros mais elevadas devido à necessidade de atrair investidores, mas que apresentam um componente de risco mais acentuado. Ao momento que as autoridades monetá-rias norte-americanas reconhecerem sinais de cresci-mento e fortalecimento da economia, os investidores irão procurar alocar seus recursos nos Estados Unidos, onde terão retornos mais ponderados, porém com um baixo risco associado, levando à uma escassez da moeda norte americana no mercado mundial e a uma pressão de valorização do dólar frente as demais divisas internacionais, agravando ainda mais as econo-mias onde o componente cambial já está à sofrer com as recentes valorizações da moeda no cenário interna-cional.

PANORAMAS ECONÓMICOSUma visão geral sobre o cenário internacional e angolano.

Segundo o FMI, os Estados Unidos deverá crescer 3,1% em 2015 e permanecer neste patamar até o final de 2016. Para os técnicos do Fundo Internacional, a taxa de inflação apresenta previsão de melhoria: segundo as estimativas, a taxa de inflação em 2015 será próxima de 0,1% e recuperando o crescimento a partir de 2016, onde deverá fixar-se em 1,4%, seguin-do em torno de 2,3% de 2017 até 2020. A política de geração de empregos na economia americana mostrou reflexo nas previsões do Fundo Monetário Internacio-nal, revelando que a política foi efectiva em promover a queda da taxa de desemprego: para a publicação, a taxa de desemprego fixar-se-á em 2015 próxima dos 5,4% e apresenta tendência de queda, atingindo o mínimo de 4,8% de 2019 em diante.

O Canadá segue a tendência norte-americana e regis-tra sólido crescimento no período, sobretudo, impulsio-nado pela recuperação da economia do país vizinho. De acordo com o Boletim de Perspectivas Globais do FMI (WEO, na sigla em inglês), o Canadá deverá avançar 2,2% em 2015 e 2,0% em 2016. Para a publicação, a manutenção da política monetária canadense, alinhada com uma consolidação gradual da condição fiscal do governo são os propulsores para o reequilíbrio do cres-cimento do consumo das famílias e o fomento do inves-timento empresarial. No compto geral, o grupo de países desenvolvidos terá um crescimento médio de 2,4 pontos nos anos de 2015 e 2016.

ZONA EURO

A situação da Zona do Euro revelou sinais positivos de recuperação no primeiro trimestre de 2015, devido a solvência de alguns imbróglios de caráter político-eco-nómico dentro do próprio grupo. A política de Quantita-tive Easing cruzou o Atlântico e aterrou na zona euro para ajudar a impulsionar o movimento de recuperação do desenvolvimento na região. A zona importou o programa visando estimular a economia por meio da injecção mensal de recursos monetários na economia,

a fim de ajudar a trazer a taxa de inflação para níveis próximos aos projectados (2%) e ajudar a estimular o mercado de crédito para empresas e consumidores, impulsionando a ampliação do nível de investimento privado. O programa visa ainda melhorar o ambiente de consumo e sustentar o crescimento no longo prazo. O programa iniciou sua operação em março/2015 e deve seguir até meados de Setembro de 2016, segun-do o presidente do Banco Central Europeu, Mario Draghi. O sistema de injecção de euro na economia se dará através da compra mensal de 60 bilhões de euros de títulos de dívida dos países membros, de acordo com o critério de importância de cada um dentro do bloco. Segundo estimativas do próprio órgão, o progra-ma pode chegar a introduzir na economia mais de 1,1 trilhão de euros até sua data final. Segundo Draghi, as medidas implementadas serão mantidas “pelo tempo necessário” para alcançar os objectivos planeados de estabilização da inflação, recuperação do grau de investimento e de confiança do mercado. Pesa ainda na actual situação da Zona do Euro à resiliente recupera-ção das contas gregas: o País foi um dos mais atingidos com a crise que desembarcou na região em meados de 2010/2011. Os gregos ainda não conseguiram encon-trar uma saída viável para o cumprimento das suas obrigações monetárias com os credores da sua dívida, que argumentam que a Grécia não tem apresentado políticas suficientemente austeras de controlo da crise interna que viabilizem o restabelecimento da economia e propiciem o cumprimento das obrigações. Em contra-partida, o actual primeiro-ministro grego, Alexis Tsipras, argumenta que as medidas exigidas por alguns representantes dos credores, ignoram o impacto na administração interna do país com a implementação de tais medidas exigidas como contrapartidas. Analistas atribuem a relação grega com a Zona do Euro como sendo o principal entrave para a recuperação do bloco, uma vez que os demais países colocam-se contrários a continuidade do desembolso do pacote de recuperação à Grécia sem que seja apresentado um compromisso mais activo no que tange as medidas de recuperação.

Ainda segundo os analistas, a crise grega é conside-rada pior que a crise de 29 ocorrida na economia ame-ricana, uma vez que 5 anos já se passaram e a Grécia ainda não conseguiu reverter a trajectória descendente de crescimento, o que pode levar a termo a permanên-cia do país na zona comum e trazer um agravamento adicional à já precária situação do país, como também, trazer grande instabilidade dentro do bloco decorrente do default grego. Até ao fim desta edição, os principais dirigentes do bloco e de organismos internacionais continuam a buscar uma saída plausível que evite o default grego e ajude a recuperar a estabilidade econó-mica, tanto da Grécia como da Zona do Euro.

PAÍSES EMERGENTES

As perspetivas para o grupo de países emergentes, BRICS (Brasil, Rússia, Índia, China e África do Sul), não se mostram animadoras, segundo o boletim do FMI. O Brasil passa por uma profunda crise interna no que diz respeito a condução da sua política macroeconómica e na capacidade da governança em gerir eficientemente as políticas que visem a restauração da confiança do mercado e o retorno aos trilhos do crescimento econó-mico. As estimativas de crescimento para os anos de 2015 e 2016 reflectem a desconfiança do mercado em relação ao desempenho do país sul-americano: o Brasil deve decrescer 1,0% em 2015, mas possui estimativa de crescimento do PIB de 1,0%, 2016

A situação da Rússia sofreu um forte agravamento a partir da segunda metade do ano transacto. As causas mais proeminentes que levaram a Rússia à incômoda situação foram a queda do preço do crude, principal fonte de montagem financeira do governo, a actual crise geopolítica na Ucrânia e as sanções internacionais como resultado do apoio russo aos separatistas ucra-nianos, condições financeiras mais adversas e a depre-ciação da confiança internacional. Diante deste cenário as previsões fixaram-se em uma contração de 3,8% já no corrente ano e uma queda mais atenuada de 1,1% em 2016.

A China demonstra sinais de desaceleração do cresci-mento de sua economia, antes revelando níveis de crescimento que avizinhavam a casa dos 10% ao ano, tal crescimento foi possível através da forte expansão do sector imobiliário, alinhado com uma política gover-namental de incentivo ao crédito e uma moeda depre-ciada. Estes três factores, juntos, tornaram a China um gigante no comércio internacional. Contudo, com a desaceleração da economia mundial e a diminuição no montante de produtos transacionados, a China focali-zou-se no mercado interno de modo a viabilizar um crescimento mais sólido e consistente no longo prazo, de maneira a assegurar a continuidade da expansão chinesa no futuro, mesmo que leve a resultados aquém dos verificados na série histórica do seu crescimento no decurso dos próximos anos.

A redução do crescimento da China desde o último ano tem levantado discussões sobre a saúde económi-ca da segunda maior economia mundial e da continui-dade do crescimento desta nação asiática. A China tem procurado se voltar para dentro do país e promover uma reforma no seu corpo social, de maneira à viabili-zar uma melhoria que possa propiciar um crescimento mais sustentado no longo prazo, mesmo que com taxas menores de evolução. O programa de reestruturação chinês é ambicioso e comtempla áreas como: seguran-ça social, flexibilização de leis trabalhistas pró empre-gados, saúde, entre outros temas. Para o presidente do banco central chinês, Zhou Xiaochuan, o mundo deve habituar-se a encarar a actual magnitude do cresci-mento do país, o que considerou ser o “novo normal” para o crescimento e acrescentou ainda que a China irá lançar mão de uma política fiscal “prudente e activa” e utilizará de maneira “flexível” as medidas monetárias, de maneira à sustentar o crescimento em patamares razoáveis e permitir a continuidade dos programas implementados.

Os programas de geração de empregos e segurança social na China têm mostrado resultado na diminuição da taxa de desemprego no país: em janeiro/15, a taxa de desocupação urbana fixou-se em 4,09%, ligeira-mente abaixo dos 4,1% verificados em 2014. Outro ponto que levanta preocupação são os dados de infla-ção verificados em maio do corrente ano, segundo o boletim divulgado pelo Banco Central da China, os dados ainda estão aquém do esperado e ainda refor-çam a preocupação com um processo deflacionário no país. O facto é corroborado pela previsão de pressões moderadas nos preços e uma demanda interna fraca durante o presente ano. No intuito de combater um provável cenário deflacionário, a autoridade monetária do país já promoveu cortes da taxa de juros e diminuiu o percentual da reserva bancária por 4 vezes em seis meses, visando melhorar o ambiente de crédito e estimular o crescimento do consumo. As estimativas de inflação para o país irão, indubitavelmente, ser o refle-xo da eficácia das medidas implementadas pela autori-dade monetária. Previsões apontam para um valor próximo dos 2,0% em 2015, permanecendo no mesmo patamar durante os anos que se seguem, de acordo com o Fundo Monetário Internacional.

A África do Sul também apresenta constrangimentos ao seu crescimento nos próximos anos. A nação sul-a-fricana enfrenta restrições de fornecimento de energia elétrica, além de interrupções nas minerações devido a

greves no sector. A previsão de crescimento para o País Fixou-se em 1.5% em 2014. O FMI projeta crescimento na casa dos 2.0% em 2015 e permanecerá no mesmo patamar em 2016.

Seguindo em tendência contrária aos demais países do BRICS, a Índia segue trajetória de fortalecimento da sua economia, impulsionada pelas recentes reformas políticas implementadas, que possibilitaram a captação de investimentos, que alinhada com a redução do preço do petróleo, ajudou a aumentar a renda disponí-vel, sobretudo entre as famílias mais pobres, contri-buindo para a redução da taxa de inflação dentro do País. As estimativas de evolução do produto interno bruto indiano atingem a cifra de 7,5% para os anos de 2015 e 2016.

A região Subsaariana da África deve manter o forte crescimento verificado nos últimos anos, apesar de apresentar uma leve tendência de redução da magnitu-de do crescimento em 2015, devido à crise do petróleo e o surto epidêmico do Ébola na região. Crises políticas, uma diminuição mais acentuada de actividade nos parceiros comerciais da região e um aperto mais restri-tivo nas condições de financiamentos mundiais, com-pletam a lista de constrangimentos que explicam a redução verificada no crescimento. Segundo o WEO, a grande maioria dos exportadores de petróleo da região terão que implementar reformas fiscais consistentes, de modo a melhor acomodar o choque da redução do nível de preços do crude. O documento ainda recomen-da que estes ajustes sejam realizados visando a manu-tenção do investimento público, sem contudo, prejudi-car a sustentabilidade da dívida pública e/ou gerar deficits fiscais. Para a publicação, o actual cenário de preços baixos oferece um ambiente propício para os governos executivos implementarem políticas de extin-ção dos subsídios aos combustíveis, remanescentes em alguns países da região. As estimativas apontam um montante de crescimento de 4,5% em 2015, avançan-do em 2016 para 5,1%.

CRISE DO PETRÓLEO

O boletim ainda versa sobre a actual crise do petróleo. A publicação expõe que a dimensão desta crise está directamente ligada ao período em que este nível de preços persistirá. As perspectivas de preços futuros apontam para uma recuperação parcial do patamar de preço, embora ainda abaixo dos níveis anteriores à crise. O FMI ainda desenvolveu um modelo de previsão acerca da actual crise do petróleo, tentando mensurar os efeitos na economia global. Para o órgão, segundo o modelo desenvolvido, os preços baixos do petróleo podem alavancar a actividade económica mundial de maneira a responder por até 1 ponto percentual já em 2015. Apesar da boa avaliação dos efeitos da redução do preço do barril para a economia global, o documento adverte que 2 pontos podem prejudicar este cenário de expansão: 1º- uma redução da demanda pelo produto em escala global e 2º - um desajuste macroeconómico nos maiores exportadores de petróleo, devido aos possíveis aparecimentos de desarranjos que ultrapas-sem as perdas em termo de comércio e afectem a esta-bilidade macroeconómica dos países.

Em linha com as conclusões trazidas pelo documento, durante todo o primeiro trimestre de 2015 foi verifica-da uma forte instabilidade no mercado internacional do petróleo. A perturbação vai além de critérios puramen-te de mercados, avança para o tecido político-estraté-gico: a Arábia Saudita, maior produtora mundial de petróleo, mostra-se reticente à redução do volume de produção e foi além, expandiu sua produção para mais de 10 milhões de barris/dia. Este avanço é justificado, de acordo com o ministro do petróleo saudita Al-Naimi, para preservar e ampliar a participação de mercado do petróleo saudita no mercado global, diante de um cenário de preços baixos. Ainda, justifica o ministro, é esperado um aumento da demanda pelo produto no segundo semestre deste ano, de maneira que o país asiático está a se preparar para atender a este incre-mento de demanda.

Outro tópico que contribui para a instabilidade do mercado, são os inventários das reservas norte-ameri-canas de petróleo. Onde, semana após semana, o volume estocado atinge um novo recorde. Esta realida-de demonstra que, apesar da consultoria Baker Hughes ter mostrado que mais da metade das sondas de perfu-ração foram retiradas de operação no país, os Estados Unidos também mostram resistência em diminuir sua produção, face a derrocada dos preços no mercado internacional. Estes dois principais factos, conjugados, têm ditado o tom do nível de cotação do crude e tem impedido uma recuperação mais consistente do nível de preços.

O cenário externo apresentado revela implicações que podem surtir efeito na economia angolana, e podem influenciar a sua dinâmica para os próximos trimestres. Em forma de elucidar os próximos cenários mais factí-veis de ocorrência, segue abaixo três cenários que podem ditar os próximos passos da economia de Angola, de acordo com a equipa técnica do CEICin:

Preço do petróleo

Angola precisará trabalhar com uma perspectiva de preço do barril de petróleo próxima aos níveis actuais. Analistas de mercado revelam que o preço do petróleo não deverá se alterar pelos próximos meses, e perma-necerá cotado na casa dos US$ 60,00/barril até o final de 2016. As causas que justificam o baixo nível de preços da commodity, além das citadas, passam pelo facto de que a produção de xisto nos EUA não ter sido inviabilizada diante do cenário da queda dos preços.

Para se ter uma ideia, o número de sondas em opera-ção na América do Norte recuou quase pela metade entre Outubro de 2014 e Abril de 2015. Entretanto, no mesmo período, a produção norte-americana avançou mais de 500 mil barris/dia, resultado da produção oriunda do fraturamento hidráulico do xisto, possibilita-da pelos ganhos tecnológicos verificados no sector.

Outro factor que contribuiu para a fixação do nível de preços foi o avanço verificado nas negociações entre o Irão e as grandes potências mundiais. É possível admi-tir como certo o retorno da produção do petróleo iraniano ao mercado global, diante dos avanços acerca da retirada das sanções comerciais e políticas impostas no cenário internacional, uma vez que o país asiático mostrou-se favorável a interrupção do programa nucle-ar e acatou a exigência de passar por uma vistoria em suas plantas nucleares.

A realidade de preços actual impõe uma necessidade de política a nação angolana que revele aspectos não apenas correctivos, mas que apresente um caráter de ajustamento que acomode o novo nível de preços e de receitas, a ser obtido no futuro, com as necessidades de execução dos projectos planeados, sem contudo gerar distorções e rebatimentos negativos desnecessá-rios à economia nacional.

Câmbio

Outro tópico que irá afetar, indubitavelmente, a economia de Angola é o processo de reajuste da taxa de juros pelo Federal Reserve (FED) dos Estados Unidos. No mercado internacional, é tido como certo o

início do processo de elevação da taxa básica de juros da economia americana em 2015, e para alguns analis-tas, o processo se dará no início do segundo semestre do corrente ano. O facto é: Angola tem encontrado dificuldades em obter recursos em dólar devido à queda do preço do barril e tem utilizado as reservas em divisas norte-americanas para equacionar, na medida do possível, as pressões de demanda pela moeda no mercado interno e atenuar o disparo do câmbio parale-lo no mercado informal- além de promover uma depre-ciação sistemática do Kwanza com a finalidade de ajudar a montar receitas dentro do país.

A elevação da taxa de juros nos EUA irá causar um realinhamento cambial em proporções globais. A moeda norte americana tem ganho força frente as principais divisas mundiais desde o início de 2015 e, diante do reajuste do juros americano, haverá um fluxo de retor-no de investimentos em dólar para os títulos de dívida dos EUA, agravando a situação cambial em países mais periféricos, tal como Angola, devido ao fluxo de saída de recursos em moeda estrangeira do país e do aumen-to dos custos de captação de recursos em dólar no exterior.

O movimento de capitais em retorno à economia norte-americana pode originar dois cenários factíveis à realidade angolana:

1º Cenário – O fluxo de recursos irá agravar a situa-ção cambial de Angola no sentido de pressionar a taxa de câmbio e levar a depreciações adicionais da moeda nacional. Este efeito, conjugado com baixo preço do petróleo, conduzirá à uma nova necessidade de inter-venção por parte do executivo em buscar reequilibrar a taxa de câmbio e minimizar os efeitos no mercado interno no que tange ao nível de preços e a taxa de inflação do país, através da injecção de mais recursos em dólares, reduzindo ainda mais a reserva disponível no Banco Nacional (BNA).

2º- Diante do cenário de baixa disponibilidade de recursos no mercado internacional, o executivo pode lançar mão de novas depreciações da taxa de câmbio a fim de tentar conter a demanda pela divisa, e tentar impor um certo equilíbrio no mercado interno. Ainda é factível a ampliação do programa de restrições de importações no sentido de conter mais saídas não planeadas de recursos. Agindo desta maneira, o execu-tivo reserva o fundo soberano para possíveis interven-ções nos próximos meses e no próximo ano, uma vez que desde o início da crise do petróleo, o BNA já injec-tou em torno de 20 mil milhões em dólares na econo-mia, oriundos dos cofres do fundo soberano, reduzindo quase pela metade o montante de recursos entesoura-dos.

Factor China

A desaceleração da China inaugura um novo quadro no futuro próximo de Angola, uma vez que o país asiá-tico é o principal consumidor das exportações de Angola e forte parceiro comercial e politico.

A redução no crescimento chinês implica uma retra-ção de exportações para o petróleo angolano e conse-quente redução de montagem financeira no mercado externo. Outro ponto que pesa para redução do volume

de petróleo angolano enviado a China, são os avanços de produção de petróleo obtidos por refinarias chinesas utilizando-se do fraturamento do xisto. Segundo analistas de mercado especializados na commodity, a tecnologia empregada na China para o processo de extração do óleo a partir do xisto é semelhante ao encontrado em refinarias nos EUA. Alertam, ainda, que os dois países estão em estágios de ganhos de produção similares, o que pode levar a uma redução da necessidade de importação do produto por parte do país asiático. O cenário demonstra que Angola necessita desenvol-ver seu mercado de modos a diversificar o quadro de compradores, além de estender seu quadro de produ-tos comercializáveis no exterior, como tem sido frequentemente comentado, de maneira a ajudar na diminuição da dependência do óleo mineral para reali-zar a montagem financeira, como também possibilitar ao país obter outras fontes de receitas e demais desti-nos de sua produção.

PANORAMA ECONÓMICO NACIONAL

O primeiro trimestre de 2015 em Angola foi marcado por um forte ajuste na direcção da economia no que tange a capacidade do executivo em realizar a monta-gem financeira necessária para a execução das activi-dades planeadas face a redução do preço do barril de petróleo, verificada desde o último mês de 2014, mais acentuadamente, nos primeiros 2 meses de 2015. Com vista a responder à crise que se instaurou na economia angolana, o executivo propôs, e o legislativo aprovou, uma nova versão do Orçamento Geral do Estado (OGE) para o ano de 2015. O documento toma por base o preço do crude a US$ 40,00/barril para fixar o orça-mento. Diante deste cenário, muitos dos projectos, ditos prioritários, acabaram por ter sua continuidade colocada em cheque, e diante desta realidade, este facto inaugura um novo marco da economia angolana: uma redução das receitas do Estado diante de um cenário de necessidade de expansão e diversificação económica e desenvolvimento da estrutura social.

O executivo já tem colocado em prática medidas para enfrentar a actual crise, que versam no controlo do

fluxo de capitais no país, a saber, as remessas interna-cionais para outros países. Outro ponto que reforça o tom da actual crise é a disparidade verificada no câmbio oficial do US$/AKz em relação ao câmbio para-lelo, devido a escassez da moeda norte-americana na banca comercial, resultado da redução do montante financeiro transacionado na comercialização do crude no mercado internacional.

Outra medida que teve efeito, ainda que inicial, foi a imposição de cotas restritivas de importação de produ-tos: durante o primeiro trimestre foi possível verificar um certo desabastecimento nas gôndolas dos grandes supermercados de Luanda. Apesar da realidade verifi-cada, o executivo divulgou que até o presente momen-to, a política de restrição de importações está suspen-sa.

Mas o facto de a economia já mostrar sinais de falta de produtos, pode trazer prejuízos a política de contro-lo da taxa de inflação implementada e prejudicar a meta de se obter uma inflação abaixo dos dois dígitos.

Ainda de acordo com o cenário internacional, a recen-te valorização do dólar frente as moedas globais, sobretudo o Euro, impõem um sobrepeso aos preços internos praticados em Angola, uma vez que boa parte dos produtos comercializados no mercado angolano tem origem do exterior, o que faz com que a elevação do preço de aquisição seja transmitido para o mercado local, acarretando um aumento de preços no ambiente interno e agravando o já instável quadro de preços da realidade angolana.

Outro movimento que tem gerado instabilidade em Angola é a revogação dos subsídios governamentais ao preço da gasolina. O executivo angolano, diante do quadro actual, promoveu a retirada dos subsídios ao preço da gasolina, deixando o preço ao livre mercado, o que levou a Sonangol a fixar preço do litro em 115 kwanzas. Este é o terceiro aumento promovido desde o último setembro. O ministério das finanças justificou a medida, argumentando fazer parte do programa de melhoria da qualidade da despesa pública, ajudando o

executivo a obter margem para assegurar a sustentabi-lidade da política fiscal e garantir o financiamento dos objectivos do plano nacional de desenvolvimento 2013--2017.

A decisão de subverter os subsídios aos combustíveis também vai de encontro com a sugestão realizada pelo FMI em Dezembro último, quando o órgão realizou uma visita a Luanda a convite do executivo. Para o órgão internacional, o cancelamento do subsídio é o principal ponto de partida para a reforma orçamentária em vigor no país: segundo o boletim gerado, os incentivos custaram à Angola em 2014 a cifra de 3.7% do PIB. Para se ter ideia do tamanho do custo, o valor é similar aos gastos com educação e mais de 40% maior do que os dispêndios com saúde, além de ser um subsídio que não gerava uma equidade entre as classes sociais: segundo o FMI, os 20% mais abastados recebiam em torno de 50% dos subsídios disponibilizados. Em resumo, o documento aponta que as economias reali-zadas com a revogação do programa, poderá ajudar a aliviar as contas do Estado e contribuir para a monta-gem financeira do governo durante este período adver-so, contribuindo para a continuidade de programas entendidos como prioridade para o executivo nacional.

A reversão do subsídio estatal aos combustíveis, desencadeou um realinhamento da estrutura de preços no país, os primeiros afectados são os que utilizam os combustíveis como insumo, tais como os taxistas e as empresas que fazem serviços de entrega. O sindicato dos taxistas promoveu no primeiro trimestre um inten-so debate para o reajuste dos preços dos trajetos de táxi, dado que o governo havia impedido o reajuste da passagem visando não trazer mais peso ao índice de inflação. Devido ao imbróglio, foi possível observar a

redução do trajeto percorrido com uma única tarifa paga, visando equacionar as receitas da viagem com os custos de promovê-la.

Com a elevação dos preços dos combustíveis, foi identifi-cado um movimento de “Efeito Manada” que ocasionou um reajuste dos preços de maneira generalizada, sobretu-do no mercado informal, onde os reajustes nos preços dos produtos primários, tais como, legumes, frutas e verdu-ras, é explicado pelo reajuste do preço da gasolina e quebra do preço do petróleo. Facto que por si só não levaria a um aumento tão forte de preços neste mercado em específico. Diante do actual cenário de crise, Angola tem mostrado empenho no ambiente internacional, em formar uma frente unida para guiar o mundo a uma redu-ção do nível de produção do petróleo em escala global, e assim, recuperar o nível de preços da commodity e ajudar a aliviar o peso da crise para os países exportadores de petróleo, sobretudo os africanos. O país juntou-se à Argé-lia com a intenção de formar uma frente coesa entre os países africanos produtores de petróleo, de maneira a guiar a redução do volume produzido em escala global e aliviar as perdas decorrentes da redução dos preços do crude.

Conclui-se, em consonância ao exposto acima, que a crise do petróleo foi um factor preponderante na evolução da economia mundial, ditando o ritmo de expansão das economias, sejam elas importadoras, que se beneficiam da redução do valor; ou exportadoras, que precisam sofrer ajustes de maneira a equacionar o impacto em suas contas. De acordo com os dados verificados, o primeiro trimestre de 2015 revela que o ano será de crescimento para o mundo em maneira geral, mas a dispersão deste crescimento será ainda incompleta, pelo menos enquanto o actual cenário de instabilidade do mercado de commodity persistir.

O cenário global tem mostrado sinais de recuperação da economia e tem se direcionado para o retorno ao trilho do desenvolvimento, embora este crescimento ainda se verifique de maneira desigual entre os países, segundo o relatório de Perspetivas Económicas Globais (World Economic Outlook - WEO) divulgado pelo Fundo Monetário Internacional – FMI. Segundo esse relatório, embora o crescimento ainda continue lento, há econo-mias que têm mostrado sinais de recuperação mais consistentes e, devido a esta realidade, tem ajudado a economia mundial a voltar aos patamares antigos de estabilidade do crescimento. De acordo com a publica-ção, a economia mundial deverá avançar 3,4% em 2015 e 3,8% em 2016. Para os analistas do FMI, a recuperação do crescimento mundial é motivada pelo avanço acima do esperado nos EUA, a melhoria da condição da Zona Euro e a redução do preço do barril de petróleo, que tem ajudado a aliviar o peso das contas públicas nos países importadores do produto, além de ajudar a estimular o investimento, dado o baixo preço da commodity.

ECONOMIAS AVANÇADAS

Em relação ao grupo das economias desenvolvidas, os EUA mostraram recuperação económica durante o último semestre de 2014. Tal crescimento é fruto da política monetária de incentivo económico (Quantitati-ve Easing Program) implementada, que visou estimular o mercado de consumo e investimento através da injecção diária de moeda na economia. O programa logrou êxito na medida em que ajudou a fortalecer a economia no que tange a geração de emprego, a melhoria da confiança do empresário e a reconquista do equilíbrio no mercado empresarial. Apesar dos avanços ocorridos, o sector imobiliário segue mais resiliente aos incentivos, acompanhado da taxa de inflação que ainda persiste em ficar aquém da projec-tada para o ano (2%). O fim do programa de incentivos em outubro do último ano inaugura uma nova fase no ambiente económico internacional: a retomada da elevação da taxa de juros do Federal Reserve System - FED. Até o fim desta publicação, esta taxa estava variando entre 0,0% e 0,25%.

A elevação da taxa de juros dos EUA é um aconteci-mento aguardado para ocorrer ainda em 2015, o que

poderá ditar os níveis de crescimento para os próximos trimestres do ano, dado o poder de atração de investi-mentos para a economia americana que a acção possui. Os efeitos da medida tornariam o cenário já instável mais agravado, uma vez que o dólar está a se apreciar frente as principais moedas mundiais, sobre-tudo às de países emergentes. Como reflexo da falta de disponibilidade da divisa norte-americana gerada pelo fim da injeção diária de divisas no mercado por parte dos EUA, somado com um fluxo da divisa em retorno ao país de origem, gerará indubitavelmente um forte agravamento das condições cambiais em esfera global, podendo levar à uma deterioração das condições macroeconómicas e reverter os ganhos gerados no trimestre de investigação. Em relação ao aumento da taxa de juros do FED, o comunicado divulgado na última reunião do FOMC (Federal Open Market Comi-tee), Comitê de Politica Monetária Norte-Americano, diz que o órgão segue a espera de melhoras mais signi-ficativas em variáveis específicas, tais como: no mer-cado laboral e na taxa de juros. Para o órgão, os actu-ais resultados geram “paciência” para o início da cami-nhada de elevação da taxa de juros. Para o presidente da unidade do FED situada em San Francisco – EUA, John Williams, a taxa de juros deverá ser apreciada em algum momento de 2015, sem contudo precisar quando irá efectivamente ocorrer. Entretanto, analistas de mercado projectam o início do processo para o segundo semestre de 2015. O processo de ajuste dos juros norte-americanos trará um reajustamento mun-dial do fluxo de investimentos directos: actualmente os investimentos directos estão concentrados em econo-mias periféricas, que possuem taxas de juros mais elevadas devido à necessidade de atrair investidores, mas que apresentam um componente de risco mais acentuado. Ao momento que as autoridades monetá-rias norte-americanas reconhecerem sinais de cresci-mento e fortalecimento da economia, os investidores irão procurar alocar seus recursos nos Estados Unidos, onde terão retornos mais ponderados, porém com um baixo risco associado, levando à uma escassez da moeda norte americana no mercado mundial e a uma pressão de valorização do dólar frente as demais divisas internacionais, agravando ainda mais as econo-mias onde o componente cambial já está à sofrer com as recentes valorizações da moeda no cenário interna-cional.

0706

PANORAMAS ECONÓMICOS

Segundo o FMI, os Estados Unidos deverá crescer 3,1% em 2015 e permanecer neste patamar até o final de 2016. Para os técnicos do Fundo Internacional, a taxa de inflação apresenta previsão de melhoria: segundo as estimativas, a taxa de inflação em 2015 será próxima de 0,1% e recuperando o crescimento a partir de 2016, onde deverá fixar-se em 1,4%, seguin-do em torno de 2,3% de 2017 até 2020. A política de geração de empregos na economia americana mostrou reflexo nas previsões do Fundo Monetário Internacio-nal, revelando que a política foi efectiva em promover a queda da taxa de desemprego: para a publicação, a taxa de desemprego fixar-se-á em 2015 próxima dos 5,4% e apresenta tendência de queda, atingindo o mínimo de 4,8% de 2019 em diante.

O Canadá segue a tendência norte-americana e regis-tra sólido crescimento no período, sobretudo, impulsio-nado pela recuperação da economia do país vizinho. De acordo com o Boletim de Perspectivas Globais do FMI (WEO, na sigla em inglês), o Canadá deverá avançar 2,2% em 2015 e 2,0% em 2016. Para a publicação, a manutenção da política monetária canadense, alinhada com uma consolidação gradual da condição fiscal do governo são os propulsores para o reequilíbrio do cres-cimento do consumo das famílias e o fomento do inves-timento empresarial. No compto geral, o grupo de países desenvolvidos terá um crescimento médio de 2,4 pontos nos anos de 2015 e 2016.

ZONA EURO

A situação da Zona do Euro revelou sinais positivos de recuperação no primeiro trimestre de 2015, devido a solvência de alguns imbróglios de caráter político-eco-nómico dentro do próprio grupo. A política de Quantita-tive Easing cruzou o Atlântico e aterrou na zona euro para ajudar a impulsionar o movimento de recuperação do desenvolvimento na região. A zona importou o programa visando estimular a economia por meio da injecção mensal de recursos monetários na economia,

a fim de ajudar a trazer a taxa de inflação para níveis próximos aos projectados (2%) e ajudar a estimular o mercado de crédito para empresas e consumidores, impulsionando a ampliação do nível de investimento privado. O programa visa ainda melhorar o ambiente de consumo e sustentar o crescimento no longo prazo. O programa iniciou sua operação em março/2015 e deve seguir até meados de Setembro de 2016, segun-do o presidente do Banco Central Europeu, Mario Draghi. O sistema de injecção de euro na economia se dará através da compra mensal de 60 bilhões de euros de títulos de dívida dos países membros, de acordo com o critério de importância de cada um dentro do bloco. Segundo estimativas do próprio órgão, o progra-ma pode chegar a introduzir na economia mais de 1,1 trilhão de euros até sua data final. Segundo Draghi, as medidas implementadas serão mantidas “pelo tempo necessário” para alcançar os objectivos planeados de estabilização da inflação, recuperação do grau de investimento e de confiança do mercado. Pesa ainda na actual situação da Zona do Euro à resiliente recupera-ção das contas gregas: o País foi um dos mais atingidos com a crise que desembarcou na região em meados de 2010/2011. Os gregos ainda não conseguiram encon-trar uma saída viável para o cumprimento das suas obrigações monetárias com os credores da sua dívida, que argumentam que a Grécia não tem apresentado políticas suficientemente austeras de controlo da crise interna que viabilizem o restabelecimento da economia e propiciem o cumprimento das obrigações. Em contra-partida, o actual primeiro-ministro grego, Alexis Tsipras, argumenta que as medidas exigidas por alguns representantes dos credores, ignoram o impacto na administração interna do país com a implementação de tais medidas exigidas como contrapartidas. Analistas atribuem a relação grega com a Zona do Euro como sendo o principal entrave para a recuperação do bloco, uma vez que os demais países colocam-se contrários a continuidade do desembolso do pacote de recuperação à Grécia sem que seja apresentado um compromisso mais activo no que tange as medidas de recuperação.

Ainda segundo os analistas, a crise grega é conside-rada pior que a crise de 29 ocorrida na economia ame-ricana, uma vez que 5 anos já se passaram e a Grécia ainda não conseguiu reverter a trajectória descendente de crescimento, o que pode levar a termo a permanên-cia do país na zona comum e trazer um agravamento adicional à já precária situação do país, como também, trazer grande instabilidade dentro do bloco decorrente do default grego. Até ao fim desta edição, os principais dirigentes do bloco e de organismos internacionais continuam a buscar uma saída plausível que evite o default grego e ajude a recuperar a estabilidade econó-mica, tanto da Grécia como da Zona do Euro.

PAÍSES EMERGENTES

As perspetivas para o grupo de países emergentes, BRICS (Brasil, Rússia, Índia, China e África do Sul), não se mostram animadoras, segundo o boletim do FMI. O Brasil passa por uma profunda crise interna no que diz respeito a condução da sua política macroeconómica e na capacidade da governança em gerir eficientemente as políticas que visem a restauração da confiança do mercado e o retorno aos trilhos do crescimento econó-mico. As estimativas de crescimento para os anos de 2015 e 2016 reflectem a desconfiança do mercado em relação ao desempenho do país sul-americano: o Brasil deve decrescer 1,0% em 2015, mas possui estimativa de crescimento do PIB de 1,0%, 2016

A situação da Rússia sofreu um forte agravamento a partir da segunda metade do ano transacto. As causas mais proeminentes que levaram a Rússia à incômoda situação foram a queda do preço do crude, principal fonte de montagem financeira do governo, a actual crise geopolítica na Ucrânia e as sanções internacionais como resultado do apoio russo aos separatistas ucra-nianos, condições financeiras mais adversas e a depre-ciação da confiança internacional. Diante deste cenário as previsões fixaram-se em uma contração de 3,8% já no corrente ano e uma queda mais atenuada de 1,1% em 2016.

A China demonstra sinais de desaceleração do cresci-mento de sua economia, antes revelando níveis de crescimento que avizinhavam a casa dos 10% ao ano, tal crescimento foi possível através da forte expansão do sector imobiliário, alinhado com uma política gover-namental de incentivo ao crédito e uma moeda depre-ciada. Estes três factores, juntos, tornaram a China um gigante no comércio internacional. Contudo, com a desaceleração da economia mundial e a diminuição no montante de produtos transacionados, a China focali-zou-se no mercado interno de modo a viabilizar um crescimento mais sólido e consistente no longo prazo, de maneira a assegurar a continuidade da expansão chinesa no futuro, mesmo que leve a resultados aquém dos verificados na série histórica do seu crescimento no decurso dos próximos anos.